Banco bilbao vizcaya argentaria

27

UNIVERSIDAD PRIVADA ANTENOR ORREGO FACULTAD DE CIENCIAS ECONOMICAS ESCUELA PROFESIONAL DE CONTABILIDAD TEMA ¨ PERFIL Y FUNCIONES DEL GERENTE DE FINANZAS ¨ GRUPO N° 02: NOMBRE Y APELLIDOS NOTA T.G. NOTA E. I. PROMEDIO DIANI ALCALDE CHAPA ( COORDINADORA ) AVALOS HERMENEGILDO FABIOLA THÁMARA MOSTACERO CHUNGA BERENICE ROJAS MOSQUEIRA RUIZ NÚÑEZ RUBY DOCENTE: DR. Jenry hidalgo Lama Trujillo, 24 de Junio del 2013 1

description

Transcript of Banco bilbao vizcaya argentaria

UNIVERSIDAD PRIVADA ANTENOR ORREGO

FACULTAD DE CIENCIAS ECONOMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

TEMA

¨ PERFIL Y FUNCIONES DEL GERENTE DE FINANZAS ¨

GRUPO N° 02:

NOMBRE Y APELLIDOS NOTA T.G. NOTA E. I. PROMEDIO

DIANI ALCALDE CHAPA( COORDINADORA )

AVALOS HERMENEGILDO FABIOLA

THÁMARA MOSTACERO CHUNGA

BERENICE ROJAS MOSQUEIRA

RUIZ NÚÑEZ RUBY

DOCENTE:DR. Jenry hidalgo Lama

Trujillo, 24 de Junio del 2013

Banco Bilbao Vizcaya Argentaria

I. Datos generales.

1

1. Información del sector.

1.1. Misión de empresa:

El Grupo BBVA definió su visión, asume como compromiso principal “aportar las mejores soluciones a nuestros clientes, un crecimiento rentable a nuestros accionistas y progreso en las sociedades y en las presentes.

1.2. Visión de la empresa:

El BBVA, se define como una sola idea: ”Trabajamos por un futuro mejor para las personas “. Esto busca establecer un vínculo emocional que genere confianza y apoyo en la relación con sus principales públicos. A partir de ello el banco asume que su progreso va de la mano con el de la sociedad donde actúa y mantiene presencia, con especial énfasis en sus clientes, por lo que encamina todas y cada una de sus acciones hacia ese fin.

Fuente: http://www.bbvabancocontinental.com/fbin/02_Principios_Politica_RC_tcm288-253684.pdf

1.3. Análisis FODA de la empresa:

Fortalezas:

1.- Eficiencia operativa.2.- Respaldo de sus accionistas: el Grupo BBVA – Banco Bilbao Vizcaya

Argentaria y el Grupo Brescia.3.- Importante participación de mercado en colocaciones y depósitos.4.- Capacidad y experiencia profesional de la gerencia.5.- conservadora gestión de riesgo crediticio y política de provisiones.

Debilidades :

1.- Ratio de capacidad global por debajo de la media registrada por el sector.2.- Descalce de operaciones.

Oportunidades:

1.- Expansión de su gama de servicios y/o productos a través de banca electrónica.

2.- Bajos niveles de intermediación financiera en el país.

Amenazas:

2

1.- Riesgo de sobreendeudamiento de los deudores en los segmentos de consumo y microempresas.

2.- Tendencia creciente de la morosidad en empresas y consumo.3.- Incertidumbre sobre el mayor impacto de la crisis internacional de la zona

Euro en su accionista BBVA de España.

Fuente: http://www.equilibrium.com.pe/BcoContinental.pdf

2. Entorno: 2.1. Principales competidores:

CaracterísticaBanco de

Crédito (BCP)Banco

ScotiabankBanco

Interbank.Banco

Mibanco

Patrimonio

Total pasivo 68,721,844Patrimonio neto 6,505,19Total pasivo + patrimonio neto. 75,227,034

El Patrimonio al 31 de Diciembre de 2012 ascendió a US$ 1,815 MM,

Total del pasivo y patrimonio neto23,540,263

Total del patrimonio y pasivo $ 60,03 millones

Eficiencia

En los especialistas de cobranzas de servicorp para el buen manejo de su negocio.

Scotiabank muestra un desempeño positivo en la generación de ingresos por su creciente cartera crediticia.

en el funcionamientoe interacción de lasinstancias de gobierno·

Gestionamos de manera óptima nuestros recursos, mejorando continuamente los procesos y la productividad para lograr mayor competitividad y sostenibilidad en el tiempo.

Expansión

Uno de los bancos con más expansión y por ello principalmente en Trujillo.

A nivel de Trujillo (Metro Ovalo Papal ‐ Trujillo, Metro Santa Elena y MercadoModelo

La expansión de Interbank en años recientes hasido planificada manteniendo su diversificacióngeográfica

Beneficios

Beneficios de salud.Beneficios financieros.Beneficios de servicios.

Rapidez y mínimos requisitos trámites para la afiliación. Mínimo costo del servicio

Tipo de cambio referencial en todos nuestros canales electrónicos. Mejor tasa o atractivos

Sólida línea de carrera en entidad bancaria de prestigio

3

premios.

Fuentes:http://www.viabcp.com/Connect/Nuestrobanco/pdf2006/informe_trimestral/2011/2T12BCP.pdfhttp://www.equilibrium.com.pe/Bcp.pdfhttp://www.scotiabank.com.pe/memoria/memoria_2012.pdfhttp://www.datosperu.org/peru-banco-internacional-del-peru-interbank.phphttp://www.mibanco.com.pe/nucleo.aspx?nompag=ubicanos.ascx&tp=interno&id=

2.2. Principales proveedores:

Sus principales objetivos con los proveedores son:

Dinamizar el comercio electrónico facilitando las relaciones comerciales entre empresas y fomentando la accesibilidad, el flujo y la transparencia en las operaciones comerciales de aprovisionamiento.

Promover y gestionar un adecuado sistema de homologación de los proveedores con el fin de asegurar que los proveedores cuenten con capacidad productiva, técnica, financiera y comercial que garantice la calidad, niveles de servicio y costes previamente establecidos.

Herramientas en ON –LINE.

Fuente:http://www.bbvabancocontinental.com/fbin/072-075%20Proveedores_tcm288-175506.pdf

2.3. Mercado:

BBVA Continental cuenta con una posición de liderazgo en actividades de emisión de instrumentos de renta fija para el mercado de capitales locales, habiendo estructurado las principales emisiones de Bonos (emisiones de mediano y largo plazo) y Papeles Comerciales (emisiones de corto plazo) realizadas en el Perú. El Banco Central de Perú subió su tasa clave a un 3,25% desde un 3%, en busca de neutralizar las expectativas inflacionarias por el continuo crecimiento económico del país y un aumento de los precios internacionales de los alimentos y energía. El aumento sorprendió al mercado, que no esperaba cambios; y es la primera alza de la tasa de referencia interbancaria en Perú desde septiembre del año 2010.

Fuente:http://www.preciooro.com/peru-2011-situacion-economica.html

4

2.4. Clientes:

Para el BBVA el cliente como centro del negocio, ofrece un servicio de calidad , satisfacer sus necesidades financieras y responder de manera eficaz a sus perspectiva.

Ragos Básicos:

2006 2005

Número de clientes 1,062,837 887,223

Satisfacción del cliente(encuesta externa multimarca)

5,59 5,77

Satisfacción de clientes(mediciones externas propias)

5,09 4,18

Número de oficinas. 219 213

Fuente:http://www.bbvabancocontinental.com/fbin/060-071%20Grupos%20de%20Interes_tcm288-175504.pdf

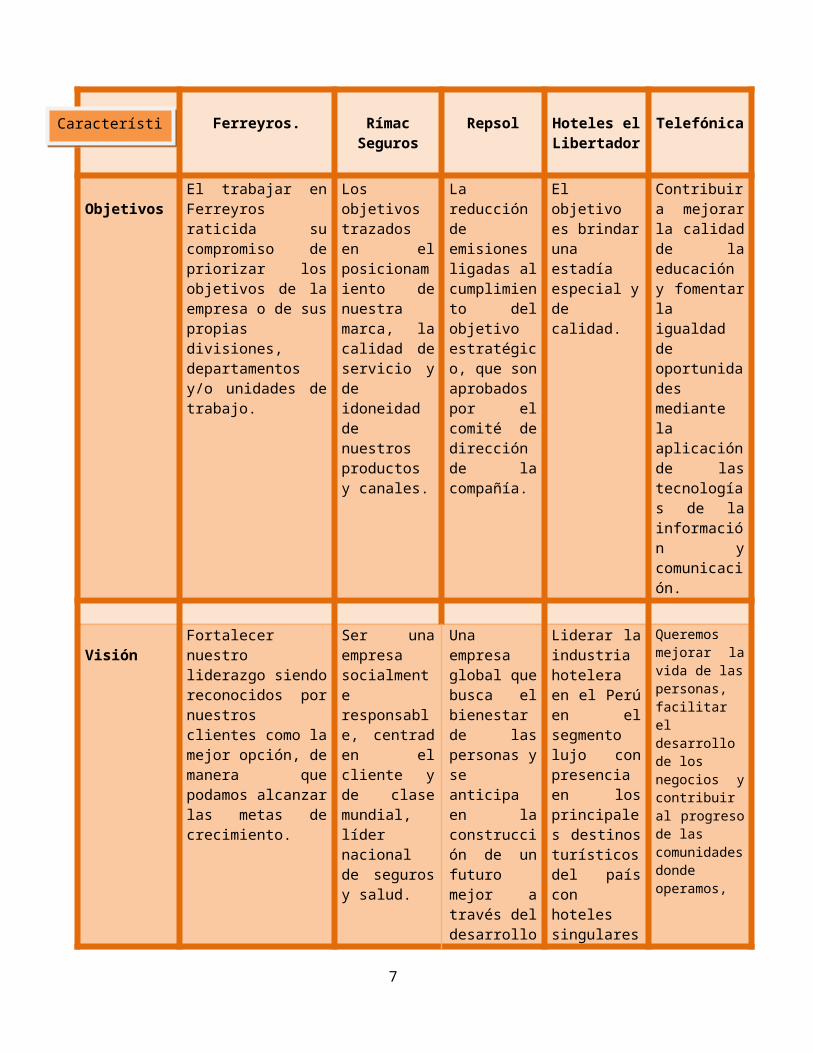

Ferreyros. Rímac Seguros

Repsol Hoteles el Libertador

Telefónica

ObjetivosEl trabajar en Ferreyros raticida su compromiso de priorizar los objetivos de la empresa o de sus propias divisiones, departamentos y/o unidades de trabajo.

Los objetivos trazados en el posicionamiento de nuestra marca, la calidad de servicio y de idoneidad de nuestros productos y canales.

La reducción de emisiones ligadas al cumplimiento del objetivo estratégico, que son aprobados por el comité de dirección de la compañía.

El objetivo es brindar una estadía especial y de calidad.

Contribuir a mejorar la calidad de la educación y fomentar la igualdad de oportunidades mediante la aplicación de las tecnologías de la información y comunicación.

VisiónFortalecer nuestro liderazgo siendo reconocidos por nuestros clientes como la mejor opción, de manera

Ser una empresa socialmente responsable, centrad en el cliente y de

Una empresa global que busca el bienestar de las personas y se anticipa

Liderar la industria hotelera en el Perú en el segmento lujo con

Queremos mejorar la vida de laspersonas, facilitar el desarrollo de

5

Características

que podamos alcanzar las metas de crecimiento.

clase mundial, líder nacional de seguros y salud.

en la construcción de un futuro mejor a través del desarrollo de energías inteligentes.

presencia en los principales destinos turísticos del país con hoteles singulares.

losnegocios y contribuir al progreso de lascomunidades donde operamos,

Responsabilidad social.

Debe estar integrada la gestión de la empresa, por ello dirigimos nuestros esfuerzos a generar impactos positivos en todos los grupos de interés demostrando nuestro compromiso con el desarrollo sostenible.

Con nuestro programa vive bien buscamos el bienestar de nuestros talentos a través de diferentes actividades enfocadas en una optima de calidad de vida

La protección y conservación del entorno continuaran siendo elementos claves del horizonte estratégico en todos los ámbitos de la actividad económica de la compañía.

Nuestros clientes organizando en su nombre los medios de transporte, alojamiento u otros servicios turísticos requeridos.

Lanzo un programa EDUCARED con el objetivo de de brindar apoyo a los agentes económicos.

Fuente:http://www.ferreyros.com.pe/nosotros/acerca-de-ferreyros/mision-vision-y-valoreshttp://www.rimac.com.pe/wps/wcm/connect/0260050049859ff1a122efd5a19c6ea7/MEMORIA2012_19_03_2013.pdf?MOD=AJPEREShttp://www.repsol.com/pe_es/corporacion/responsabilidad-corporativa/medioambiente/http://www.libertador.com.pe/misi%C3%B3n-y-visi%C3%B3n/

2.5. Entorno Económico (índices estadísticos)

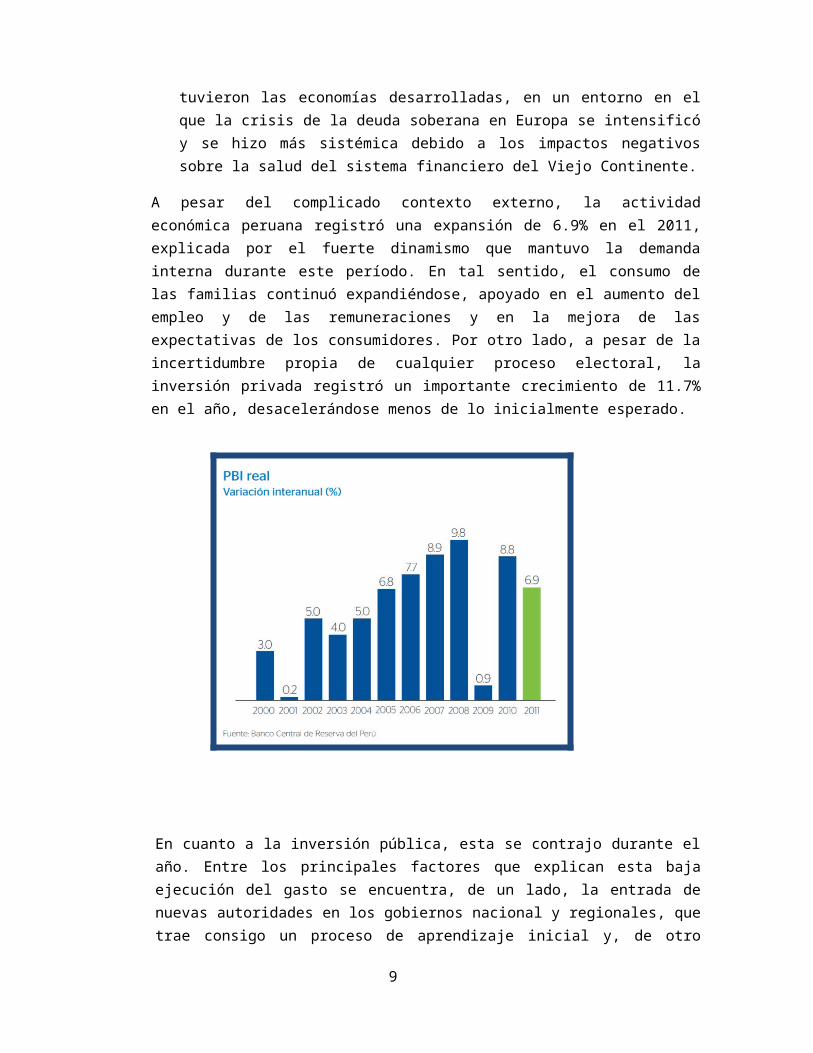

Durante el 2011, la economía mundial mostró una desaceleración al registrarse una variación de 3.9% respecto al año anterior. Este menor crecimiento se explicó, en gran medida, por el débil desempeño que tuvieron las economías desarrolladas, en un entorno en el que la crisis de la deuda soberana en Europa se intensificó y se hizo más sistémica debido a los impactos negativos sobre la salud del sistema financiero del Viejo Continente.

A pesar del complicado contexto externo, la actividad económica peruana registró una expansión de 6.9% en el 2011, explicada por el fuerte dinamismo que mantuvo la demanda interna durante este período. En tal sentido, el consumo de las familias continuó expandiéndose, apoyado en el aumento del empleo y de las

6

remuneraciones y en la mejora de las expectativas de los consumidores. Por otro lado, a pesar de la incertidumbre propia de cualquier proceso electoral, la inversión privada registró un importante crecimiento de 11.7% en el año, desacelerándose menos de lo inicialmente esperado.

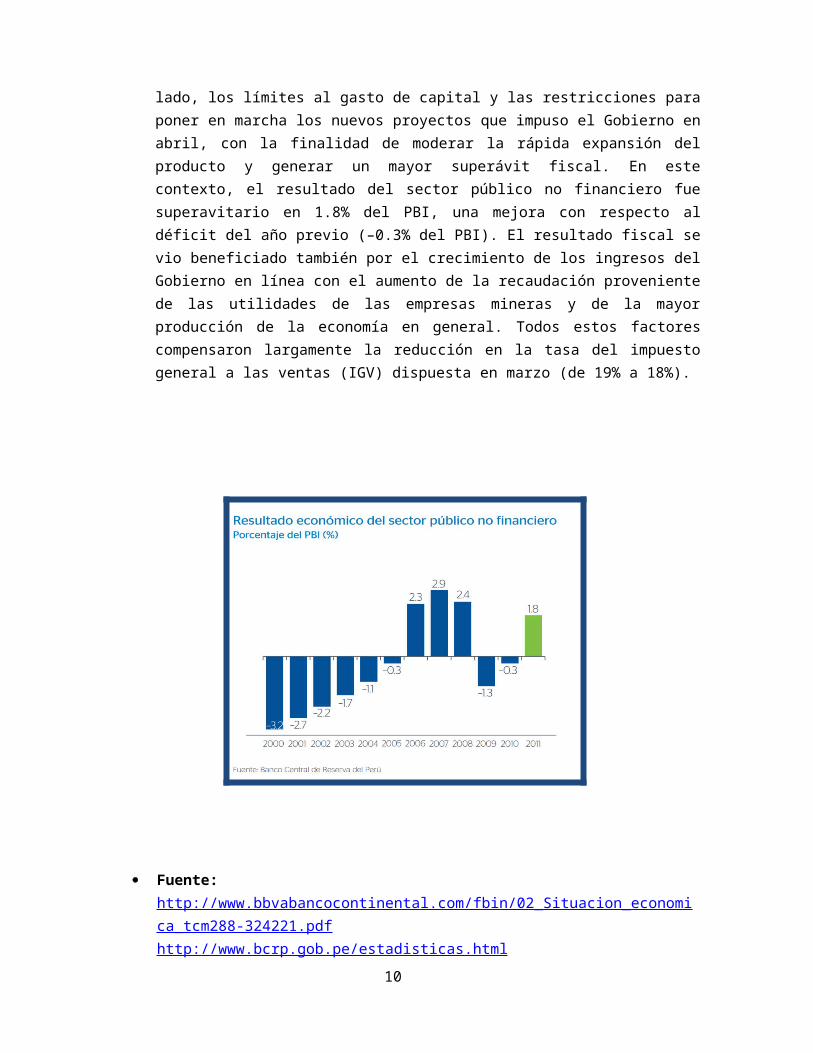

En cuanto a la inversión pública, esta se contrajo durante el año. Entre los principales factores que explican esta baja ejecución del gasto se encuentra, de un lado, la entrada de nuevas autoridades en los gobiernos nacional y regionales, que trae consigo un proceso de aprendizaje inicial y, de otro lado, los límites al gasto de capital y las restricciones para poner en marcha los nuevos proyectos que impuso el Gobierno en abril, con la finalidad de moderar la rápida expansión del producto y generar un mayor superávit fiscal. En este contexto, el resultado del sector público no financiero fue superavitario en 1.8% del PBI, una mejora con respecto al déficit del año previo (–0.3% del PBI). El resultado fiscal se vio beneficiado también por el crecimiento de los ingresos del Gobierno en línea con el aumento de la recaudación proveniente de las utilidades de las empresas mineras y de la mayor producción de la economía en general. Todos estos factores compensaron largamente la reducción en la tasa del impuesto general a las ventas (IGV) dispuesta en marzo (de 19% a 18%).

7

Fuente: http://www.bbvabancocontinental.com/fbin/02_Situacion_economica_tcm288-324221.pdfhttp://www.bcrp.gob.pe/estadisticas.html

3. Descripción General de la Empresa.

3.1. Breve descripción general de la Empresa

Razón social: Banco ContinentalRUC: 20100130204Dirección: JR. Francisco Pizarro 620, Trujillo (Of. 0249)Teléfono: (044) - 244141-242792-259681-232890Página web: www.bbvabancocontinental.com

El Banco es una entidad de derecho privado, autorizada a operar por la Superintendencia de Banca y Seguros de acuerdo con la Ley 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de Superintendencia de Banca y Seguros, que establece el marco de regulación y supervisión a que se someten las empresas que operen en el sistema financiero y de seguros.

Fuente:http://www.bbvabancocontinental.com/fbin/13_Informacion%20Complementaria_tcm288-175245.pdf

3.2. Organización de la Empresa (Organigrama).

8

http://www.bbvabancocontinental.com/fbin/010-023%20Estrategia%20y%20Organizacion_tcm288-175498.pdf

Fuente: http://www.bbvabancocontinental.com/fbin/010-023%20Estrategia%20y%20Organizacion_tcm288-175498.pdf

4. Proceso Productivo

4.1. Principales productos o servicios. (Índices de Producción).

Principales productos y servicios Por áreas de negocio

Áreas de negocio Productos y servicios

9

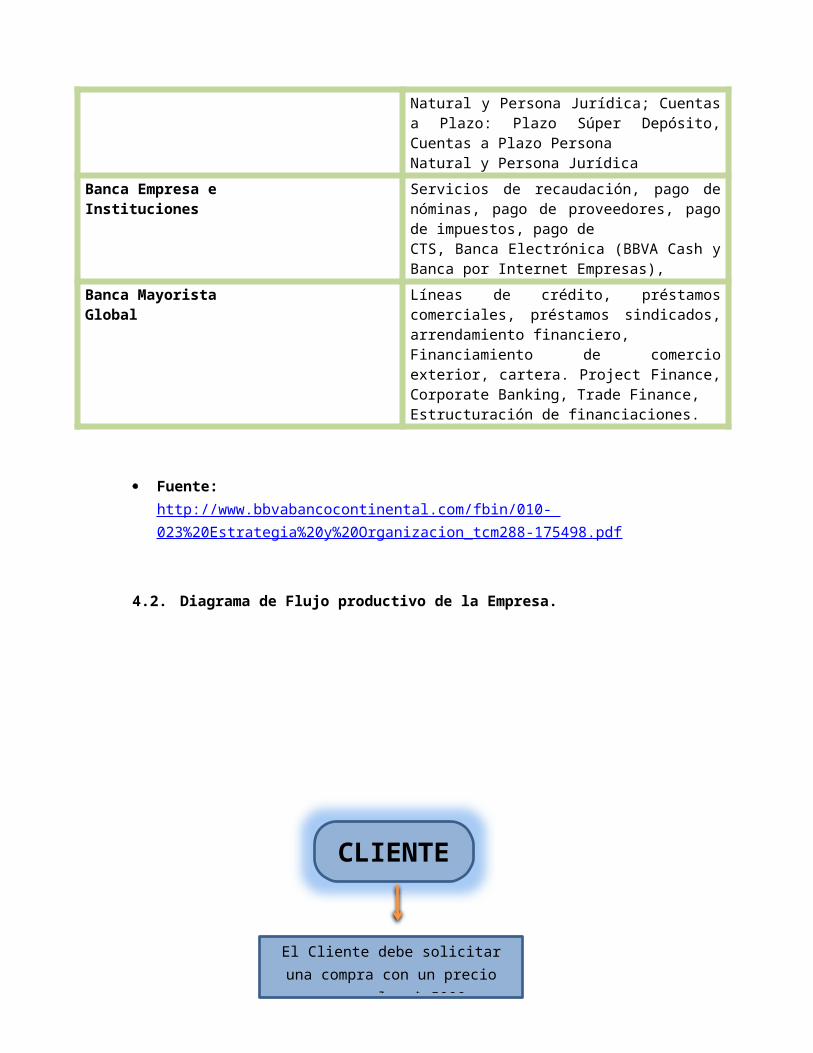

Banca Minorista

Cuentas a la Vista: Cuenta Corriente Persona Natural y Persona Jurídica, Cuenta VIP; Cuentasde Ahorros: Ahorro Cero Mantenimiento, Ahorro Súper Depósito, Contiahorro PersonaNatural y Persona Jurídica; Cuentas a Plazo: Plazo Súper Depósito, Cuentas a Plazo PersonaNatural y Persona Jurídica

Banca Empresa eInstituciones

Servicios de recaudación, pago de nóminas, pago de proveedores, pago de impuestos, pago deCTS, Banca Electrónica (BBVA Cash y Banca por Internet Empresas),

Banca MayoristaGlobal

Líneas de crédito, préstamos comerciales, préstamos sindicados, arrendamiento financiero,Financiamiento de comercio exterior, cartera. Project Finance, Corporate Banking, Trade Finance,Estructuración de financiaciones.

Fuente: http://www.bbvabancocontinental.com/fbin/010- 023%20Estrategia%20y%20Organizacion_tcm288-175498.pdf

4.2. Diagrama de Flujo productivo de la Empresa.

10

CLIENTE

El Cliente debe solicitar una compra con un precio mayor a los $ 5000.1

II. TAREA ACADEMICA: DESARROLLO DEL TRABAJO DE INVESTIGACIÓN

2. Marco Referencial

11

Ser clientes de nosotros por lo menos los últimos 3 meses.2

Pedir referencias y solicitar a los bancos información de su historial.

3

¿EL CLIENTE LLEVA LOS

REQUISITOS? Se le solicitan los papeles que requerimos

Se aceptan las condiciones de

pago

Se le da una cita para cerrar el trato con el gerente de

fianzas

Se cierra el trato en junta con directivos

7

8

9

10

Se le otorga la lista de requisitos que solicitamos y se les informa que nos lo cumple.

Seles informa que estamos para su servicio los llene.

FIN

5

6

2.1. Marco Teórico.

Los Gerentes Financieros constituyen individuos importantes para la mayoría de los negocios. El Gerente de Finanzas utiliza la información contable de balances generales, estados de resultados, flujos de caja, estado de fuentes y usos, con el fin de analizar, planear y distribuir recursos financieros para las pequeñas y medianas empresas. El Gerente de Finanzas emplea los principios económicos como guía para la toma de decisiones financieras que favorezcan los intereses de la organización. En otras palabras, las finanzas constituyen un área aplicada de la economía que se apoya en la información contable. Los gerentes financieros miden el desempeño de la compañía, determinan cuáles serán las consecuencias financieras si ésta mantiene su actual curso o lo modifica, y recomiendan la manera como la firma debe utilizar sus activos. Ellos, asimismo, localizan fuentes externas de financiación y recomiendan la más benéfica combinación de fuentes financieras, para de esta manera, determinar las expectativas financieras de los propietarios de la empresa. Todos los gerentes financieros deben estar en capacidad de comunicar, analizar y tomar decisiones con base en la información recopilada a partir de muchas fuentes. Para llevar a cabo esta tarea, necesitan analizar los estados financieros, además de pronosticar, planear y determinar el efecto de la magnitud, el riesgo y la temporalidad de los flujos de efectivo.Función Principal del Gerente de Finanzas es administrar el Balance general de la empresa.Se le asigna al área financiera de las empresas 3 RESPONSABILIDADES- Decisiones de financiación: es definir el origen de los recursos (pasivo

y patrimonio). Determina la estructura financiera de la empresa donde se definen cuáles son las fuentes de los recursos para financiar los activos. Se define la estructura de capital que es la proporción entre pasivo y patrimonio.La conclusión principal de estas decisiones es el costo de capital que utiliza la empresa, básico para calcular el valor agregado y evaluar los proyectos de inversión de la empresa.

- Decisiones de Inversión: es para determinar el uso de los recursos (activo), definir el tamaño de la empresa es decir determinar los activos necesarios para la operación optima de la empresa, según los objetivos planteados por los propietarios.Para el cumplimiento de estas funciones el administrador financiero participa en: Las decisiones sobre políticas de liquidez, de crédito y de inventarios en lo atinente al activo corriente.Las decisiones sobre la disponibilidad de activos fijos para el desarrollo del objeto social de la empresa.

- Decisiones Operativas: Es planear la forma de combinar recursos para producir bienes y servicios que son vendidos y luego cobrados.Participa en la planeación de la empresa, es decir analizar los objetivos, estrategias y proyectos que se deben llevar a cabo para alcanzar la visión del negocio.

12

La toma de cada una de estas decisiones debe relacionarse con los objetivos de la empresa y la combinación optima de las 3 maximizara el valor de la empresa para los propietarios. La función financiera se involucra con todas las áreas de la empresa y participa en el análisis de todas las decisiones que comprometan el futuro del negocio.El rol del Gerente Financiero:

- Buscar la excelencia de su sector.- Es el ideólogo de estrategias tendientes a acrecentar los activos de una

empresa.- Debe tener capacidad para aprender y seguir aprendiendo.- Temperamento para soportar fluctuaciones.- Motivación ganadora para tener éxito, producir resultados y ganar dinero.- Amplitud mental.- Estabilidad para actuar con objetivos frente a oportunidades y amenazas

del mercado.- Capacidad para captar oportunidades de negocios, persuadir clientes y

enfrentar obstáculos.- Busca la más alta sinergia en sus operaciones.

2.2. Antecedentes.

- Perfil estratégico de un gerente financiero :

Por su condición debe de ser un profesional con amplios conocimientos en las áreas de contabilidad, administrativas, finanzas y/o economía.

Ser capaz de determinar a tiempo que tipo de consecuencias financieras puede acarrear la empresa por las diferentes actividades económicas y proyectos por ejecutar.

Todo gerente debe de estar en la capacidad de analizar , comunicar y tomar disecciones en base a la información recolectada por los instrumentos financieros , para llevar a cabo una eficiente planificación a futuro de los recursos , con el fin de generar más producción y en consecuencia mayores ganancias

Conocer qué tipo de financiamiento de fuentes externas , serían los más beneficiosos para ampliar el desarrollo de producción de la empresa así como determinar las expectativas positivas financieras que ayuden a incrementar los beneficios económicos de los accionistas

Es necesario que el gerente financiero posea una actitud alerta antes los constantes cambios del mercado, donde es necesario generar respuestas y estrategias rápidas y eficaces para los clientes, proveedores y por su puesto el ambiente cambiante y competitivo donde se desarrolla la organización. Con el fin de superar a las organizaciones que se encuentren reacias a los cambios globales.

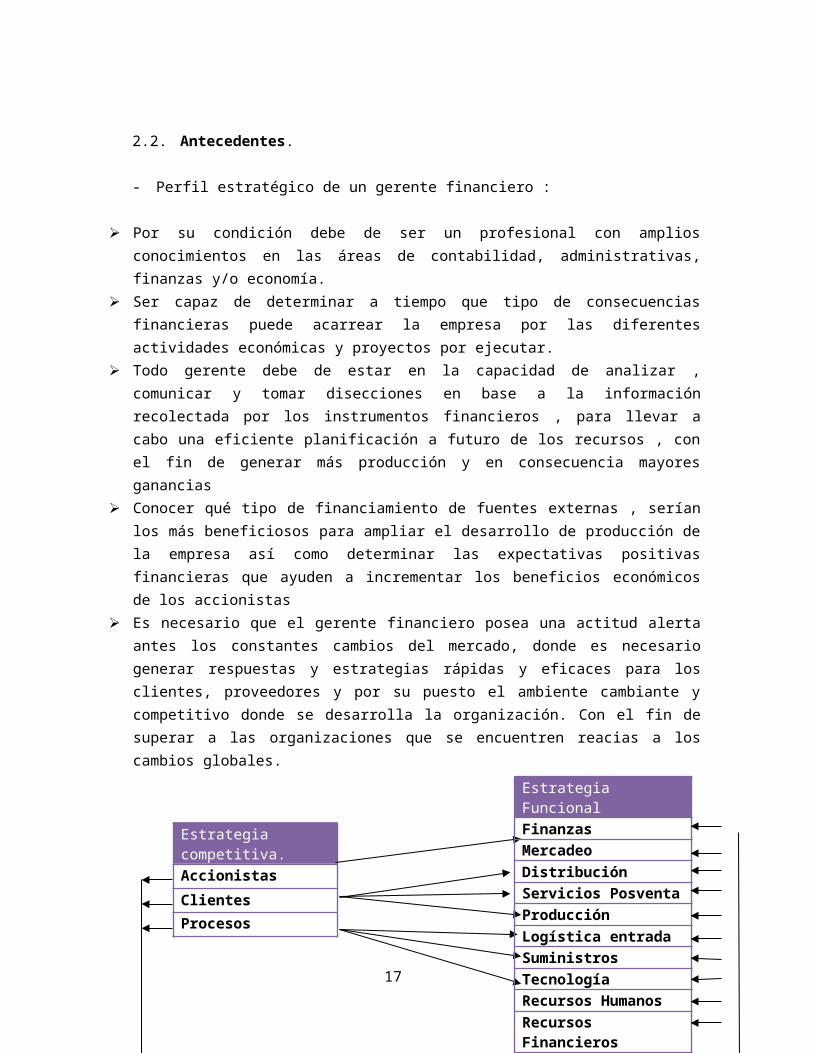

13

Estrategia FuncionalFinanzasMercadeoDistribuciónServicios PosventaProducciónLogística entradaSuministrosTecnologíaRecursos HumanosRecursos Financieros

Estrategia competitiva.

Accionistas

Clientes

Procesos

Capacidades

2.3. El proceso de formulación del perfil y estrategias financieras.

Realizar con la intención de resguardar la visión y misión de la organización, plasmando en la actualidad lo que se quiere hacer y conseguir para el futuro, atreves de estrategias consientes y verdaderamente factible que permiten contribuir con el desarrollo de las metas a corto, mediano y largo plazo.

2.4. Justificación

El papel del gerente financiero para su permanencia en las organizaciones fundamentalmente en un mundo tan cambiante como el que vive hoy como un fenómeno de la globalización surge la necesidad entonces de crear estrategias financieras para adaptarse a los diversos cambios turbulentos por los que atraviesan las empresas; determinando que un gerente financiero no solo debe centrarse en la situación financiera de la compañía , sino también comprender la estructura , entorno interno y externo de la misma ;si como siempre entender los objetivos organizacionales , planes de expansión y posicionamiento en el mercado

II.1.1. Enunciado del problema a investigar.¿Cuál es el Perfil y las Funciones del Gerente de Riesgos del Banco Bilbao Vizcaya Argentaria del Perú - 2013?

II.1.2. Objetivos General / Específicos.

Objetivo General:

14

Iniciativas

Describir cual es el perfil y las funciones del Gerente de Finanzas del Banco Bilbao Vizcaya Argentaria del Perú - 2013.

Objetivo Específicos:

Describir los aspectos administrativos y generales del Banco Bilbao Vizcaya Argentaria del Perú.

Conocer el Perfil del Gerente de Finanzas del Banco Bilbao Vizcaya Argentaria del Perú.

Conocer las funciones del Gerente de Finanzas del Banco Bilbao Vizcaya Argentaria del Perú.

II.1.3. Resultados y Análisis.Encuesta al Sr. Carlos Chávez Saldaña, Funcionario Jubilado del Banco Continental:1.- ¿Cuál es el nivel de estudios del funcionario del Banco Continental?

Realizo estudios de Contabilidad, Administración y Economía en la Universidad Nacional de Trujillo.Licenciado en filosofía y ciencias sociales – PUCP.

2.- ¿Cuál es la función principal de un Gerente de Finanzas? Atender los requerimientos financieros de los clientes.

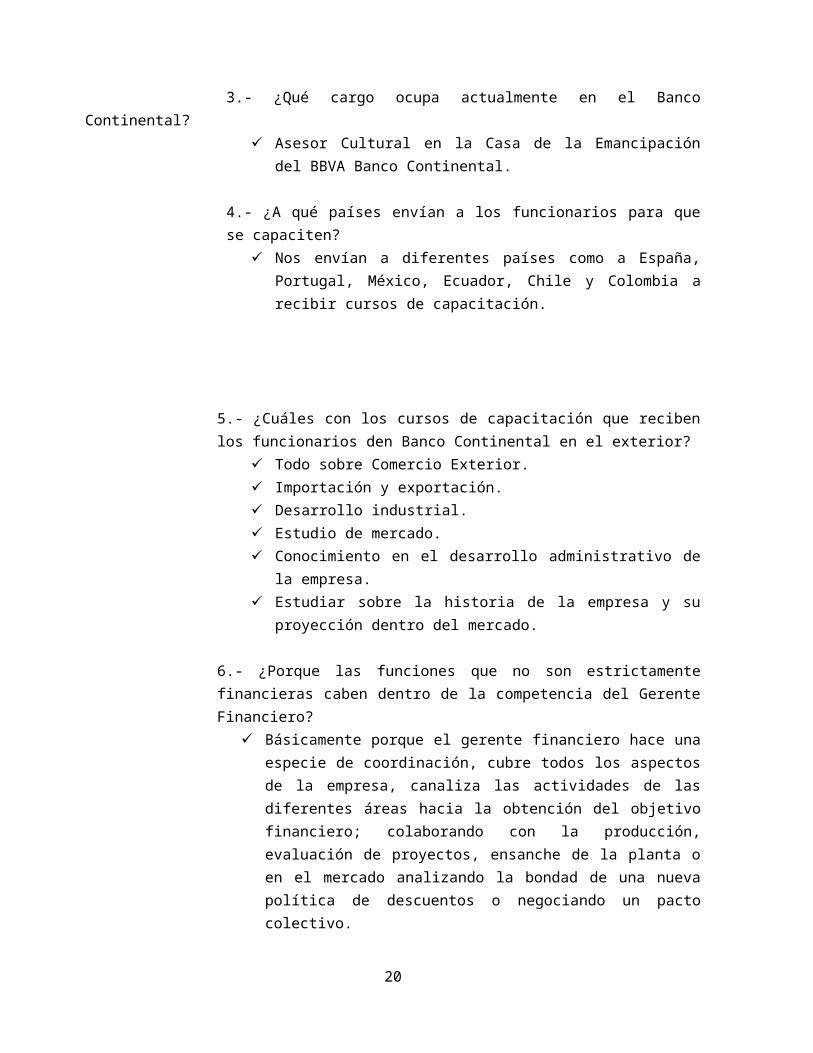

3.- ¿Qué cargo ocupa actualmente en el Banco Continental? Asesor Cultural en la Casa de la Emancipación del BBVA Banco

Continental.

4.- ¿A qué países envían a los funcionarios para que se capaciten? Nos envían a diferentes países como a España, Portugal,

México, Ecuador, Chile y Colombia a recibir cursos de capacitación.

5.- ¿Cuáles con los cursos de capacitación que reciben los funcionarios den Banco Continental en el exterior?

Todo sobre Comercio Exterior. Importación y exportación. Desarrollo industrial. Estudio de mercado. Conocimiento en el desarrollo administrativo de la empresa. Estudiar sobre la historia de la empresa y su proyección dentro

del mercado.

15

6.- ¿Porque las funciones que no son estrictamente financieras caben dentro de la competencia del Gerente Financiero?

Básicamente porque el gerente financiero hace una especie de coordinación, cubre todos los aspectos de la empresa, canaliza las actividades de las diferentes áreas hacia la obtención del objetivo financiero; colaborando con la producción, evaluación de proyectos, ensanche de la planta o en el mercado analizando la bondad de una nueva política de descuentos o negociando un pacto colectivo.

Análisis de las cuentas específicas e individuales del balance general con el objeto de obtener información valiosa de la posición financiera de la compañía.

Análisis de los aspectos financieros de todas las decisiones. Análisis de los flujos de efectivo producidos en la operación del negocio. Análisis de la cantidad de inversión necesaria para alcanzar las ventas

esperadas, decisiones que afectan al lado izquierdo del balance general (activos).

Análisis de las cuentas individuales del estado de resultados: ingresos y costos.

Medir continuamente la ejecución y comparar resultados reales con los planes y estándares de ejecución (autocontrol y Control de Gestión).

II.1.4. Conclusiones.

El gerente financiero interactúa con las otras gerencias funcionales para que la organización opere de manera eficiente, todas las decisiones de negocios que tengan implicaciones financieras deberán ser consideradas. Por ejemplo, las decisiones de negocios de la gerencia general afectan al crecimiento de ventas y, consecuentemente modifican los requerimientos de inversión, por lo tanto se deben considerar sus efectos sobre la disponibilidad de fondos, las políticas de inventarios, recursos, personal, etc.

La Gerencia de Finanzas tiene como finalidad administrar los procesos contables y presupuestarios, así como la actividad económica financiera Empresarial, incluyendo la tesorería.

El gerente financiero vincula a la empresa con los mercados de dinero y capitales, ya que en ellos es en donde se obtienen los fondos y en donde se negocian los valores de la empresa, siempre con autorización previa del Gerente General.

Proyectar, obtener y utilizar fondos para financiar las operaciones de la organización y maximizar el valor de la misma.

Manejo del inventario. Optimizar los niveles de inventario, tratando de mantener los días de inventario lo más bajo posibles.

16

El gerente financiero o desempeña un papel en un entorno internacional y en consecuencia debe entender el comportamiento de los mercados financieros internacionales y ser capaz de evaluar inversiones internacionales. El desarrollo de las finanzas societarias internacionales se presenta de muchas formas diferentes en los capítulos que siguen.

Desarrollar un ambiente de trabajo que motive positivamente a los individuos y grupos organizacionales.

Negociación con clientes, en temas relacionas con crédito y pago de proyectos.

II.1.5. Recomendaciones:

Un gerente financiero siempre debe ser parte del plan estratégico de finanzas ya que es parte de su función principal dentro de la empresa en donde labora; y a que ahí están todos los proyectos y proyecciones que tiene que desempeñar.

Dentro de las funciones principales de un gerente financiera esta evaluar diferentes escenarios para así tener más mercados a donde ir; por lo que todo gerente financiero siempre debe elaborara un proyecto financiero o un plan de negocios para que así pueda maximizar sus acciones.

Todo gerente financiero debe elaborar y tener siempre dentro de sus portafolios un plan de contingencias para cualquier problema económico a nivel nacional, regional o local del país.

Tome el control de las cosas: Un gerente de finanzas que quiera posicionarse como socio estratégico debería evitar quedar atrapado en la función de contralor. Debería comenzar por establecer una fuerte función de control, sea mediante aumento de cargos, contrato de personas nuevas o reorganizar. Debe contar con un equipo de personas totalmente confiable.

Supervisar constantemente los principales indicadores de la actividad de la empresa con el fin de tomar decisiones adecuadas, encaminadas a lograr un mejor desempeño de la empresa

3. Referencias Bibliográficas.Anexos: - Manual de organización y funciones del Banco Continental

4. PPT y videos para la sustentación.

- http://www.hondutel.hn/leytransparencia/funciones/gerenciafinanzas.pdf - http://www.nitzanonline.com/pdf/JobDescription.pdf

17

- http://www.peru.gob.pe/docs/PLANES/13032/PLAN_13032_Manual_de_Organizaci %C3%B3n_y_Funciones_(MOF)_-_Loreto_2012.pdf

- http://www.bancodeformosa.com/institucional/buengobierno/FUNCIONES%20DE%20LA %20GERENCIA%20DE%20GESTI%C3%93N%20INTEGRAL%20DE%20RIESGOS.pdf

- http://www.slideshare.net/948116337/prac-n-2-funciones - http://books.google.com.pe/books?

id=7VmcBRMacWQC&pg=PA80&dq=perfil+de+un+gerente+de+finanzas&hl=es&sa=X&ei=E26-Ua2NFc_j4AO6l4GQDg&ved=0CDIQ6AEwAQ#v=onepage&q=perfil%20de%20un%20gerente%20de%20finanzas&f=false

- http://www.youtube.com/watch?v=-Xo8aXYUBYs - http://economiaynegocios.wordpress.com/2011/02/14/bbvacontinental/ - http://www.cunef.edu/blogfinanzasymanagement/?p=2542 - http://wvw.elfinancierocr.com/ef_archivo/2011/septiembre/11/negocios2885761.html - http://tecoloco.com.gt/blog/entrevista-a-un-gerente-de-agencia.aspx - http://www.ehowenespanol.com/preguntas-entrevista-gerente-presupuesto-info_147993/ - http://seleccionarecursoshumanos.blogspot.com/2011/01/preguntas-para-entrevistar-e-

indagar.html- http://www.perfilnet.com/postulante/empleos.do?jobId=44679&

18

19

20

.

21