BANCA COOPERATIVA - unacc.com 54.pdf · una de las iniciativas que más se está repitiendo es la...

21

Tu jubilación te llama Revista de la Unión Nacional de Cooperativas de Crédito | Número 54 | Invierno 2012/2013 www.unacc.com COOPERATIVA BANCA

Transcript of BANCA COOPERATIVA - unacc.com 54.pdf · una de las iniciativas que más se está repitiendo es la...

Tu jubilación te llama

Revista de la Unión Nacional de Cooperativas de Crédito | Número 54 | Invierno 2012/2013 www.unacc.com

COOPERATIVABA

NC

A

2 3

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

L as poblaciones que envejecen en el mundo desarrolla-do actuarán como un asesino silencioso del crecimiento potencial y forzarán a cambiar la naturaleza de los pa-trones de consumo”. Con estas duras palabras se ha di-

rigido Bill Gross a los inversores en su carta anual de diciembre. El incremento de la esperanza de vida y la caída de la natalidad están provocando una importante revolución en la pirámide po-blacional, en la que cada día existen más personas mayores por cada una en edad de trabajar -entre 14 y 64 años-. De hecho, si ahora hay en España 2,3 cotizantes por cada pensionista, se pre-vé que haya sólo uno en 2050 por cada persona jubilada.

El problema reside en que nuestro sistema de pensiones es un sistema de reparto, es decir, que las pensiones se financian con las aportaciones de los que tienen empleo. El umbral de la sosteni-bilidad de un sistema de pensiones suele fijarse en dos trabajadores por jubilado, por lo que, con estas previsiones deja-ría de ser sostenible en los próximos años. Esta situación va a conllevar un cambio brutal para la sociedad, que no sólo tendrá que modificar la edad de trabajar y el ahorro de los ciudadanos, sino también repercutirá en el endeudamiento y crecimiento del país.

De ahí, que desde diversas instituciones se esté insistiendo en la necesidad de un cambio estructural en el sistema de pensiones. Aunque se ha dado un paso con la reciente reforma de las pen-siones, que empezará a tener efectos a partir de este 1 de ene-ro de 2013, se prevé que se tomen más medidas que permitan hacer viable este modelo con el paso del tiempo. En esta línea, una de las iniciativas que más se está repitiendo es la de comu-nicar de forma periódica y clara a los ciudadanos cómo será su pensión para que puedan ir organizando sus ahorros y vida a esa nueva etapa.

Pero aunque se realicen cambios en los sistemas de pensiones públicas y de la empresa, también hay que tomar conciencia de que la pensión pública se debe compensar con aportaciones pri-vadas. En la actualidad, sólo el 14% del ahorro de la población se canaliza a través de planes de pensiones y seguros, frente al 36,1% de media que existe en Europa. Es necesario dar un giro a nuestras prioridades, ya que, aunque la vejez puede ser difícil de sobrellevar, más desagradable es la alternativa. Así que luche-mos por vivirla mejor.

Sumario

DESCUBRA EL PERFIL DE LAS PERSONAS PROTEGIDAS DE LOS DESAHUCIOS

A FONDO

LEGISLACIÓN

El incremento de la esperanza de vida provoca el envejecimiento de la población española, y ello unido a la caída de la natalidad conllevará cambios radicales en el comportamiento de la sociedad 8-13

El Gobierno toma una serie de medidas para paliar los efectos de este drama social y crea un fondo social de viviendas en alquiler 36-37

Panorama macroeconómico 6-7

En detalle... Conozca las nuevas ‘tuberías’ de pagos en euros 14-15

El laboratorio Un nuevo e inseparable compañero de las hipotecas 22-23

Noticias 24-28

Economía social 29-31

Un día en la vida de... 32-33 Antonio Cazorla Blázquez

Una visita por Barcelona 34-35

Libros 38

“La nueva legislación hace más atractiva la banca minorista” 16-21

Hervé GuiderDirector generalde la SecretaríaGeneral de la EACB

EL DESPERTADOR DE LA JUBILACIÓN SUENA

EDITORIAL

Suena el despertador de la jubilación

CONSEJO EDITOR

Presidente: Carlos Martínez Izquierdo

Vicepresidentes: José María Quirós y Joan Cavallé Miranda

Secretario: Luis Díaz Zarco

Vocales: Antonio Pérez Lao, Txomin García Hernández, José Montoliú Ayme-rich, Antonio León Serrano, José A. Alayeto Aguarón, José Luis García-Lomas Hdez., Antonio Ferrer Vega, Ernesto Moronta Vi-cente, Vicente Almela Orenga, Vicente Ca-nós Miralles y Cirilo Arnandis Núñez.

Redacción: Marta de Castro, Cristina Freijanes, Carmen Motellón, Roberto Muñoz, Blanca Navarro, Ana Puente y Patricia Vegas.

Diseño y Maquetación: Edurne Armendáriz [email protected]

Ilustración portada: Nela Santa Olalla

Depósito legal: M-9404-1996

EDITA: Unión Nacional de Cooperativas de Crédito, (Unacc)

Imprime: Advantia Comunicación Gráfica. Formación 16, Polígono Industrial Los Olivos. 28906 Getafe. Madrid

Alcalá, 55, 3° Dcha. • 28014 MADRIDTeléf.: 91 781 94 18 • Fax: 91 578 38 24

www.unacc.com

Se tendrá que modificar la edad de trabajar y el ahorro de los ciudadanos

Tu jubilación te llama

Revista de la Unión Nacional de Cooperativas de Crédito | Número 54 | Invierno 2012/2013 www.unacc.com

COOPERATIVABA

NC

A

4 5

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

RESUMEN ESTADÍSTICO

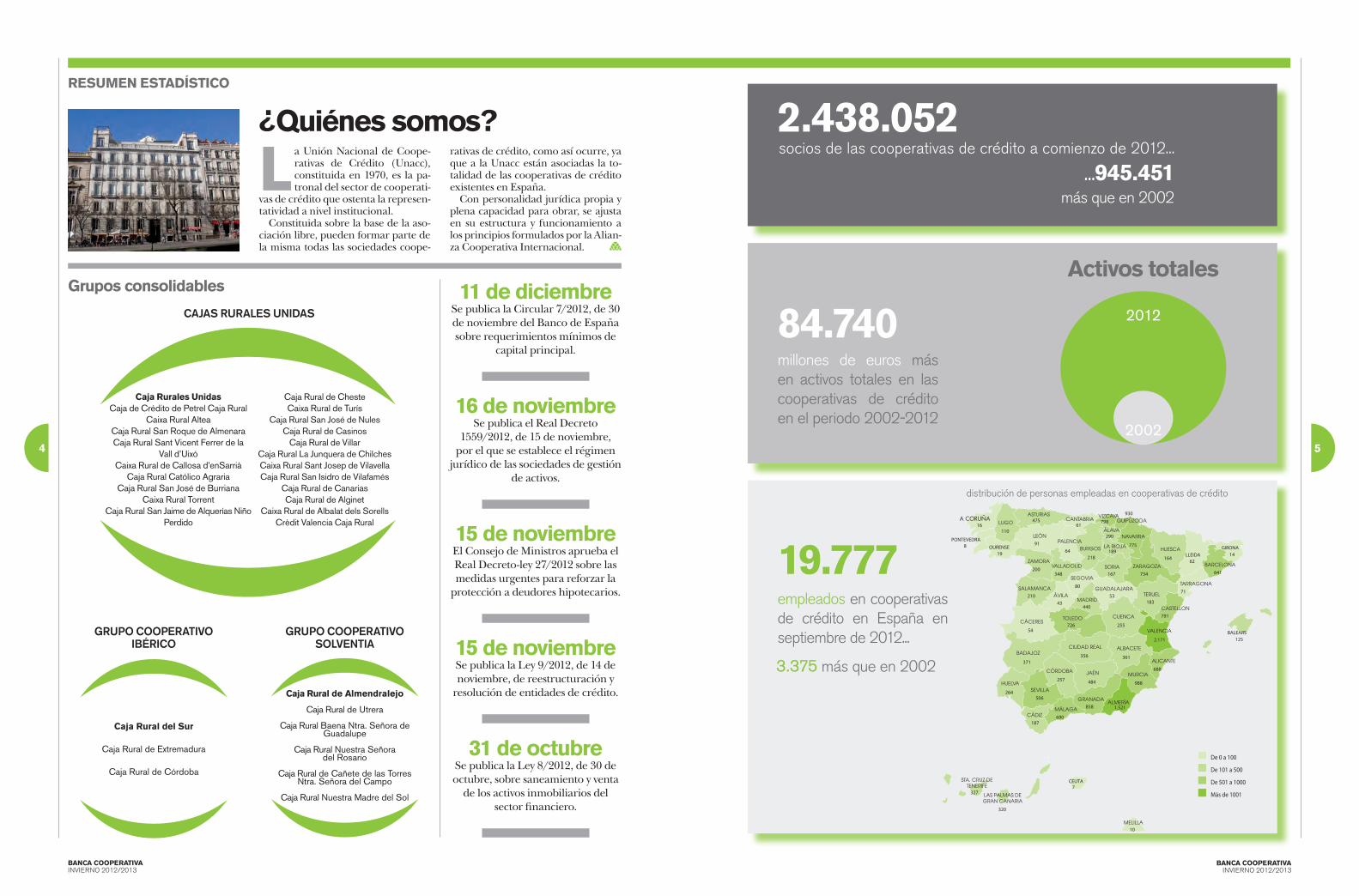

¿Quiénes somos?

L a Unión Nacional de Coope-rativas de Crédito (Unacc), constituida en 1970, es la pa-tronal del sector de cooperati-

vas de crédito que ostenta la represen-tatividad a nivel institucional.

Constituida sobre la base de la aso-ciación libre, pueden formar parte de la misma todas las sociedades coope-

rativas de crédito, como así ocurre, ya que a la Unacc están asociadas la to-talidad de las cooperativas de crédito existentes en España.

Con personalidad jurídica propia y plena capacidad para obrar, se ajusta en su estructura y funcionamiento a los principios formulados por la Alian-za Cooperativa Internacional.

Grupos consolidables

CAJAS RURALES UNIDAS

Caja Rural del Sur

Caja Rural de Extremadura

Caja Rural de Córdoba

GRUPO COOPERATIVO IBÉRICO

GRUPO COOPERATIVO SOLVENTIA

Caja Rural de Almendralejo

Caja Rural de Utrera

Caja Rural Baena Ntra. Señora de Guadalupe

Caja Rural Nuestra Señora del Rosario

Caja Rural de Cañete de las Torres Ntra. Señora del Campo

Caja Rural Nuestra Madre del Sol

11 de diciembreSe publica la Circular 7/2012, de 30 de noviembre del Banco de España sobre requerimientos mínimos de

capital principal.

16 de noviembreSe publica el Real Decreto

1559/2012, de 15 de noviembre, por el que se establece el régimen

jurídico de las sociedades de gestión de activos.

15 de noviembreEl Consejo de Ministros aprueba el Real Decreto-ley 27/2012 sobre las medidas urgentes para reforzar la

protección a deudores hipotecarios.

15 de noviembreSe publica la Ley 9/2012, de 14 de noviembre, de reestructuración y

resolución de entidades de crédito.

31 de octubreSe publica la Ley 8/2012, de 30 de octubre, sobre saneamiento y venta

de los activos inmobiliarios del sector financiero.

Caja Rurales Unidas Caja de Crédito de Petrel Caja Rural

Caixa Rural AlteaCaja Rural San Roque de AlmenaraCaja Rural Sant Vicent Ferrer de la

Vall d’UixóCaixa Rural de Callosa d’enSarrià

Caja Rural Católico AgrariaCaja Rural San José de Burriana

Caixa Rural TorrentCaja Rural San Jaime de Alquerías Niño

Perdido

Caja Rural de ChesteCaixa Rural de Turís

Caja Rural San José de NulesCaja Rural de Casinos

Caja Rural de VillarCaja Rural La Junquera de ChilchesCaixa Rural Sant Josep de VilavellaCaja Rural San Isidro de Vilafamés

Caja Rural de CanariasCaja Rural de Alginet

Caixa Rural de Albalat dels SorellsCrèdit Valencia Caja Rural

2.438.052socios de las cooperativas de crédito a comienzo de 2012...

...945.451más que en 2002

84.740millones de euros más en activos totales en las cooperativas de crédito en el periodo 2002-2012

empleados en cooperativas de crédito en España en septiembre de 2012...

2012

2002

Activos totales

19.777

Datos septiembre 2012

Cooperativas de Crédito

Distribución de personas empleadas

Más de 1001

De 501 a 1000

De 101 a 500

De 0 a 100

11016

475

91

19

200

61

64

348

21043

440

53

80

218

798

930

775189

167

255

125

16462

641

14

54726

356371

264506

257 484

361

988

1.521858

690187

320

327

290

183

734

791

71

688

2.171

10

CEUTA7

OURENSE8PONTEVEDRA

GIRONALLEIDA

BALEARS

3.375 más que en 2002

distribución de personas empleadas en cooperativas de crédito

6

BANCA COOPERATIVAINVIERNO 2012/2013

Panorama macroeconómico

Los tres pilaresEste ejercicio será decisivo para que la economía española pueda volver a la senda de crecimiento

Aunque los más supersticio-sos estarán deseando que 2013 acabe lo más pronto posible, la verdad es que

este ejercicio promete ser determi-nante para el futuro de la economía española. Para que esto ocurra, Espa-ña se enfrenta a tres importantes re-tos, cuya superación sería clave para devolver la confianza a la comunidad inversora y para que nuestro país re-torne a la senda del crecimiento.

Sector financieroEl primero y primordial, es que resul-ta necesario que se complete la rees-tructuración del sistema financiero. En 2012 se llevó a cabo el grueso del trabajo, y ahora es necesario que en los primeros meses de 2013 se culmi-ne la tarea iniciada hace ya varios ejercicios. De hecho, las entidades con problemas ya han recibido las ayudas de la Unión Europea, que al-canzaron los 37.000 millones de eu-ros y se ha puesto en marcha la So-ciedad de Gestión de Activos Procedentes de la Reestructuración Bancaria, más conocida como Sareb. En la medida que este proceso de reestructuración bancaria se siga de-sarrollando de forma ordenada y con buen paso, se irá abriendo el acceso a los mercados financieros por parte de las entidades financieras españo-las. No obstante, ya se pueden vis-lumbrar algunos signos de recupera-ción. En primer lugar, porque las entidades españolas han reducido la dependencia de la financiación del Banco Central Europeo (BCE), ya que, según el último dato disponible,

esta se encuentra en los 340.835 mi-llones de euros, lo que supone una disminución considerable respecto al máximo de 388.000 del mes de agosto. En segundo lugar, porque por primera vez en 14 meses, los de-pósitos de las personas no residentes en nuestro país se incrementaron en 5.000 millones de euros.

Cuentas públicasEn segundo lugar, la clave de este ejer-cicio vendrá de la necesidad de seguir reequilibrando las cuentas públicas. Si bien las políticas de consolidación fiscal se han visto reflejadas en una contención del gasto público, que re-trocedió un 2,4%, el mayor descenso registrado en la última década, toda-vía queda bastante por hacer si se quiere alcanzar el objetivo del 4,5% de déficit fijado por la Comisión Euro-pea para este ejercicio. Aunque en la actualidad ninguno de los organis-mos internacionales prevé en sus esti-maciones que España cumpla ese ni-vel, una mayor disciplina fiscal, junto con la implementación de las refor-mas estructurales en marcha, son las claves para asegurar un crecimiento

sostenido en el largo plazo. En este sentido, durante este ejercicio todas las miradas volverán a estar puestas en las Comunidades Autónomas, co-rresponsables en el cumplimiento del objetivo de déficit y a quienes igual-mente corresponde un ejercicio de transparencia en relación con su si-tuación financiera, de manera que entre todas las Administraciones Pú-blicas debe contribuirse a generar confianza entre los inversores.

Competitividad y exportaciones Otro de los pilares para poder salir de esta crisis está en el sector exportador. En un momento en el que la econo-mía está en recesión y con un consu-mo totalmente estancado, la reactiva-ción de la economía en un proceso de consolidación fiscal y desapalanca-miento sólo puede provenir del sector exterior. Y, de hecho, hay datos que invitan claramente a la esperanza. El sector ha pasado a contribuir positiva-mente al crecimiento, lo que está ayu-dando a corregir otro de los grandes desequilibrios de nuestro país, como era un déficit por cuenta corriente que llegó a aproximarse al 10% del Producto Interior Bruto (PIB). Tal es la situación, que la cuota de exporta-ción española dentro de Europa ha aumentado en los últimos años (del 4,9% en 2008 al 5,2% actual), mien-tras que países como Alemania, Fran-cia o Reino Unido han perdido posi-ciones. Y hay que seguir en ese camino para que desaparezca ese déficit por cuenta corriente. Para eso, es necesa-rio desarrollar políticas que fomenten

para 2013

la competitividad y que incentiven la salida al exterior de las pequeñas y medianas empresas, que son el verda-dero tejido empresarial de nuestro país.

Aunque 2013 comienza con una si-tuación económico-financiera difícil, será un ejercicio clave para poder con-siderar una inicial salida de la crisis y debiera asentar las bases de un prós-pero crecimiento económico. Sólo cumpliendo estas exigencias, nuestro país podrá volver a cre-cer y, por ende, podrá crear empleo, que es el gran obje-tivo que debemos empezar a alcanzar a lo largo de 2013.

La clave de este ejercicio vendrá de la necesidad de seguirreequilibrando las cuentas públicas

8 9

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

En portada

¡Ring, ring, ring! Suena el des-pertador de la jubilación. Lo queramos oír o no, este reloj cada día toca con más fuerza.

Debido a la caída de la natalidad y al aumento sostenido de la esperanza de vida, el envejecimiento de la po-blación es una realidad que afecta de lleno a la sociedad española. Si hoy la esperanza de vida de un hom-bre es de 79 años, en 2051 se podría alcanzar los 86,88 años, una edad que en las mujeres incluso podría so-brepasar los 90 años. Sin embargo, la natalidad no mantiene esos rit-mos de crecimiento, ya que se esti-ma que en los próximos 40 años na-cerán 14,6 millones de niños, casi una cuarta parte menos que en las cuatro décadas anteriores.

Con estas proyecciones, España va en camino de ser un país para viejos.

El incremento de la esperanza de vida provoca el envejecimiento de la

población española, y ello unido a la caída de la natalidad conllevará cambios

radicales en el comportamiento de la sociedad

EL DESPERTADOR DE LA JUBILACIÓN

SUENA

Según el Instituto Nacional de Esta-dística (INE), en 2052 el 37% de la población tendrá más de 64 años, lo que provocará que la tasa de de-pendencia se eleve casi al 100%, es decir, dentro de 40 años, por cada persona en edad de trabajar única-mente habrá otra que no estaría en edad de hacerlo (menor de 16 años o mayor de 64), lo que conlleva una serie de consecuencias brutales para la sociedad, que no sólo modifica-rán la edad de trabajar y la forma de ahorro de los ciudadanos, sino que también repercutirán en el endeu-damiento y crecimiento de un país. Pero, sobre todo, afectará a las pen-siones. De hecho, Bill Gross, el co-fundador de Pimco, el fondo priva-do de bonos más grande del mundo, afirma en su última carta de diciem-bre a sus inversores que las poblacio-nes que envejecen en el mundo desa-rrollado actuarán como un “asesino silencioso” del crecimiento poten-

Hay que tomar conciencia de que la pensión pública se debe compensar con aportaciones privadas

10 11

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

EN PORTADA | EL DESPERTADOR DE LA JUBILACIÓN SUENA

En Suecia se implemen-ta uno de los modelos más completos y efectivos de in-formación sobre pensiones del mundo: el llamado Sobre Naranja. Se trata de la prác-tica más avanzada de Euro-pa en cuanto a provisión de información en el ámbito de las pensiones de jubilación y fue implantada en 1999, según recoge Aviva en El reto de la información sobre pensiones. Comparativa eu-ropea. El Sobre Naranja es una herramienta de informa-ción que el Estado envía a todas las personas con de-recho a pensión y que ofrece información sobre la cuantía de pensión pública a la que tendrán derecho según su situación actual. Este dato se va actualizando a medi-da que avanza la vida laboral del ciudadano. Además, el Estado provee un enlace a una página web que permite calcular la cuantía que reci-birán desde los tres pilares: el estatal, el privado y el de empleo.

El caso de Suecia: el Sobre Naranja

Las pensiones en cifras

79AÑOS

Es la esperanza de vida de un hombre en la ac-tualidad, una edad que podría superar los 86

años en 2052.

14,6MILLONES

Es la cifra de niños que habrán nacido en cua-

renta años, casi una cuarta parte menos que

ahora.

1 PERSONA

Se prevé que por cada persona en edad de tra-

bajar en 2052, habrá otra que no estará en

edad de hacerlo en nues-tro país.

8,9%DEL PIB

Es lo que supone el gas-to en pensiones den-

tro del PIB español. La OCDE prevé que en

2050 supondrá más del 15%.

80%DEL SUELDO

La pensión pública en nuestro país ronda el

80% del último salario percibido, mientras que en el resto de Europa

apenas alcanza el 42%.

14%DEL AHORRO

Es el porcentaje del aho-rro que se canaliza a tra-vés de planes de pensio-nes y seguros, frente al

36,1% de Europa.

cial y forzarán a cambiar la naturale-za de los patrones de consumo.

Más ingredientesAl problema demográfico hay que sumar que el aumento del nivel de preparación y la dificultad para acce-der al primer empleo hacen que en España cada vez nos incorporemos más tarde a la vida laboral. Además, en los últimos años se ha disparado el fenómeno de las prejubilaciones. La combinación de estas tendencias tiene como resultado una importan-te reducción de los años de cotiza-ción, lo que se traduce en un debi-litamiento del sistema de pensiones público, ya que cada vez empezamos a cotizar más tarde y a cobrar la jubi-lación antes.

Hay que tener en cuenta que nues-tro actual sistema público de pen-siones consiste en un reparto inter-generacional basado en la premisa de que se contribuye hoy para cu-brir los pagos presentes de las per-sonas ya retiradas, con la expectati-va de que los futuros cotizantes sean los que paguen nuestras pensiones. No obstante, con las actuales proyec-ciones económicas y demográficas, se prevé que las actuales pensiones disminuyan y que además el gasto estimado para este fin aumente. De hecho, si en 2010 las pensiones supo-nían el 8,9% del PIB del país espa-ñol, la OCDE prevé que en 2050 su-pongan más del 15%, frente al 12% previsto para Europa. Según el últi-mo estudio del Observatorio Caser

El sistema públicode pensionesconsiste enun reparto intergeneracional

Los expertos recomiendan comenzar el ahorro de la jubilacióna los 30 años

Pensiones, el 57% de los españoles cree que se reducirá su pensión pú-blica, como ya está sucediendo. En la actualidad, ya se están reduciendo al no actualizarlas con el coste de la vida, lo que provoca una pérdida del poder adquisitivo. En 2012 las pen-siones se han revalorizado un 1%, frente al 2,9% que muestra el último dato conocido del IPC.

Cambios necesariosUn primer paso para este posible cambio ha sido la reciente reforma de las pensiones, que tiene efectos desde el 1 de enero de 2013. Ésta ha introducido modificaciones en los requisitos de elegibilidad y en el cál-culo de las pensiones que, por lo ge-neral, puede conllevar una caída del importe de la pensión esperada en relación al salario previo a la jubila-ción. Entre los principales cambios destacan que la edad normal de reti-ro se retrasa de 65 a 67 años, aunque se sigue permitiendo la jubilación a los 65 para aquellos que tengan 38,5 años de cotización a dicha edad; el derecho a pensión se restringe a aquellos con más de 15 años efecti-vos cotizados y el cálculo de la base reguladora se amplía, desde los ac-tuales 15, hasta los últimos 25 años cotizados.

Otra de las medidas que se reco-mienda para no llevarse sustos con la pensión futura es que se informe a los ciudadanos de forma periódica y sencilla sobre el capital que se va a recibir. Según Aviva, España es el país de la Unión Europea donde más tarde se recibe esta información, solo el año previo a la edad de retiro y únicamente si se solicita. Esta situa-ción difiere notablemente de la de los ciudadanos suecos, que reciben información a partir de los 18 años de edad o de los franceses, que lo hacen a los 35, hecho que les otorga más margen para planificar su retiro y que les hace conscientes del alcan-ce de las prestaciones públicas.

También los expertos abogan por incentivar los planes de empleo, ya que en España sólo el 12% de la po-blación activa tiene uno, y la gran mayoría concentrado en grandes empresas. Por eso, se recomienda que se impulse en las pequeñas y me-dianas empresas, que suponen más

de dos tercios de empleo de nuestro país. Por ejemplo, desde Fundación de Estudios Financieros (FEF) se plantea la posibilidad de establecer bonificaciones fiscales para aquellas empresas pequeñas y medianas que decidan instaurar un plan de em-pleo para los trabajadores.

Un país sin concienciaPero aunque se realicen cambios en los sistemas de pensiones públicas y de la empresa, también hay que tomar con-ciencia de que la pensión pública se debe compensar con aportaciones pri-vadas. El problema de nuestro país es que existe poca costumbre de ahorrar para la jubilación. Según Inverco, sólo el 14% del ahorro de la población se ca-naliza a través de planes de pensiones y

seguros, frente al 36,1% de media que existe en Europa. De hecho, sólo uno de cada cuatro hogares tiene un plan de pensiones o seguro, cuyo importe medio ronda los 6.500 euros. Así, el ahorro total en planes de pensiones en España alcanza los 85.000 millones de euros, es decir, una cifra que equivale al 8% del PIB español, cuando la me-dia en Europa es del 35%.

Una de las causas de este bajo aho-rro es que el sistema público español es uno de los que más cubre de Europa: la pensión pública en nuestro país ron-da el 80% del último salario percibido -con lo que se coloca entre los tres paí-ses que más cubre, sólo por detrás de Grecia y Luxemburgo-, mientras que en el resto de Europa apenas alcanza el 42%. Pero aunque en la actualidad es uno de los que más cubre hay que ser conscientes de que una pensión media ronda los 923 euros al mes. Por ello, en muchos casos la reducción de ingresos al llegar la jubilación es im-portante.

Más ahorroPor eso, es importante comenzar el ahorro lo más pronto posible -se re-comienda iniciarlo a partir de los 30- para reducir el impacto de los últimos años. Por ejemplo, si una persona a los 30 años ahorrase 1.000 euros al año, teniendo en cuenta que puede obtener una rentabilidad del 3%, a los 65 años habría podido ahorrar 60.462 euros, mientras que si comienza a ahorrar a

los 45 años, a los 65 años habrá acumu-lado 26.870 euros, menos de la mitad que en caso anterior.

En España existen multitud de pro-ductos para invertir para la jubilación, dependiendo del perfil del inversor, aunque los más adecuados son los pla-nes de pensiones y los seguros de aho-rro, ya que además de complementar la pensión pública, cuentan con bene-ficios fiscales. Si una persona quiere

12 13

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

EN PORTADA | EL DESPERTADOR DE LA JUBILACIÓN SUENA

contratar este tipo de productos tiene que saber que dentro de los primeros se encuentran los planes de pensiones individuales y los planes de previsión asegurados: mientras que en el segun-do caso existen los seguros de ahorro, los planes individuales de ahorro siste-mático (PIAS), los unit linked y las ren-tas vitalicias o temporales (ver cuadro adjunto).

Conocer a fondoEl más conocido es el plan de pensio-nes. Es un producto a largo plazo cuyo objetivo es acumular el capital para la fecha de la jubilación y complementar así la pensión pública. En la actualidad existen tres importantes modalidades: planes de empleo -lo constituyen las empresas a favor de los trabajadores-, planes asociados –los promotores son los sindicatos o las asociaciones- y pla-nes individuales –los promotores son las entidades de crédito y su partíci-pe puede ser cualquier persona que lo contrate-. Además, las aportaciones realizadas a planes de pensiones redu-cen la base imponible del IRPF con los siguientes límites anuales: un lími-te general de 10.000 euros o el 30% de los rendimientos del trabajo o activi-dades económicas, y otro límite para mayores de 50 años de 12.500 euros o el 50% de los rendimientos del trabajo o actividades económicas.

El problema que puede presentar este producto es que no es líquido y sólo se puede recuperar el capital, sal-vo excepciones -casos puntuales de desempleo, incapacidad permanente o absoluta, dependencia severa, gran invalidez, dependencia y fallecimien-to- a la edad de jubilación.

Por su parte, los seguros de ahorro para la jubilación tienen como objeti-vo lograr una rentabilidad sobre la pri-ma depositada en una entidad asegu-radora para constituir a la fecha de la jubilación un capital que el asegurado recibirá de forma única o de renta en caso de llegar vivo a esa fecha.

RESUMEN PRODUCTOS DE AHORRO PARA LA JUBILACIÓN

CARACTERÍSTICASPLANES DE PENSIONES INDIVIDUALES

(PPI)PLANES DE PREVISIÓN ASEGURADOS

(PPA)SEGUROS DE AHORRO/PLANES DE

JUBILACIÓNPLANES INDIVIDUALES DE AHORRO

SISTEMÁTICO (PIAS)

PRIMAS-APORTACIONES

Aportaciones: Son flexibles, tanto

en cuantía (excepto límites) como en

periodicidad

Primas: Son flexibles, tanto en

cuantía (excepto límites) como en

periodicidad

Primas: Pago único o periódico

prefijado, en función del tipo de

contrato

Primas: Pago periódico prefijado

Límite máximo conjunto con otros

Sistemas de Previsión Social

Límite máximo conjunto con otros

Sistemas de Previsión Social

Sin límite Límite máximo: 8.000 euros/año,

hasta un total de 240.000 euros

PRESTACIONES-COBERTURAS

Prestaciones: jubilación, invalidez,

dependencia y/o fallecimiento

Coberturas: jubilación, invalidez,

dependencia y/o fallecimiento

Coberturas: jubilación, fallecimiento

y/o invalidez permanente

Coberturas: jubilación, fallecimiento

y/o invalidez permanente

LIQUIDEZEn los siguientes casos: enfermedad

grave y/o paro prolongado

En los siguientes casos: enfermedad

grave y/o paro prolongado

Sí, pero con posibles penalizaciones Sí, pero con posibles penalizaciones

y pérdida de ventajas fiscales

FORMA DE PAGODE LA PRESTACIÓN

Capital Renta Actuarial / Financiera

Mixta: Capital/Renta

Capital Renta Financiera / Actuarial Según establezca el contrato, lo más

habitual es en forma de Capital

Renta Vitalicia

TRASPASOSPosibilidad de traspado a otro plan

de pensiones o a un PPA

Posibilidad de traspaso a otro PPA

o a un plan de pensiones

No son posibles. Necesario rescatar Posibilidad de traspaso a otro PIAS

RENTABILIDADNo garantizan ninguna rentabilidad,

excepto los planes de pensiones

garantizados

Rentabillidad mínima garantizada,

excepto en PPA s con formato

unit-linked

Rentabilidad mínima garantizada Rentabillidad mínima garantizada

PARTÍCIPE-ASEGURADO

Partícipe. Edad mínima: No existe Asegurado. Edad mínima: 14 años Asegurado. Edad mínima: 14 años Asegurado. Edad mínima: 14 años

Edad máxima: No existe Edad máxima: No existe Edad máxima: No existe Edad máxima: No existe

DURACIÓN

Una vez producida alguna de las

contingencias previstas y hasta que

se agote el saldo acumulado por el

partícipe en el plan de pensiones

Una vez producida alguna de las

contingencias previstas y hasta que

se agote el saldo acumulado por el

asegurado en el PPA

Prefijada en el contrato, o hasta

que se produzca alguna de las

cotingencias cubiertas

Vitalicia

FISCALIDAD I.R .P.F. I.R .P.F. I.R .P.F. I.R .P.F.

Aportaciones: Reducen la BI del

contribuyente

Primas: Reducen la BI del

contribuyente

Primas: No reducen la BI del

contribuyente

Primas: No reducen la BI del

contribuyente

Otras ventajas: Aportaciones a favor

del cónyuge, hasta 2.000 euros de

reducción en BI

Rendimientos generados durante el

período de acumulación de primas

están exentos de tributación

Prestaciones: En cualquier caso se

consideran Rendimientos delTrabajo**

Prestaciones: En cualquier caso se

consideran Rendimientos delTrabajo**

Prestaciones:

Se consideran RC M***

Prestaciones: Se consideran RCM

(sólo un % de la renta)***

Impuesto sobre Sucesiones Impuesto sobre Sucesiones Impuesto sobre Sucesiones

Impuesto sobre Patrimonio*Impuesto sobre Patrimonio*Impuesto sobre Patrimonio* Impuesto sobre Patrimonio*

Impuesto sobre Sucesiones

No Sujeto No Sujeto E l beneficiario tributa por la El beneficiario tributa por la

prestación de fallecimiento prestación de fallecimiento

No Sujeto No Sujeto Tributa Tributa

E IP* l se restablece con carácter temporal para los ejercicios 2011 y 2012.orman parte de la base general tributando a un tipo progresivo entre el 24,75%-52%, salvo que la ** F CA de residencia hubiese aprobado una escala diferente.

*** Forman parte de la base del ahorro tributando a un tipo progresivo entre el 21%-27%.Fuente: AVIVA, La planificación financiera para la jubilación, septiembre 2012http://www.instituto-aviva-de-ahorro-y-pensiones.es/corporativa/saber-mas/biblioteca/libro-planificacion-financiera-para-la-jubilacion/

Los planes de pensiones cuentanen la actualidad con importantes beneficios fiscales

Primas: Pago único o periódico prefijado, en

función del tipo de contrato

Primas: Pago único o periódico prefijado, en

función del tipo de contrato

Sin límite

No son posibles. Necesario rescatar No son posibles. Necesario rescatar

Rentabillidad mínima garantizada

Asegurado. Edad mínima: 14 años Asegurado. Edad mínima: 14 años

Edad máxima: No existe Edad máxima: No existe

I.R .P.F. I.R .P.F.

Primas: No reducen la BI del contribuyente Primas: No reducen la BI del contribuyente

Prestaciones: Se consideran RCM

(sólo un % de la renta)***

CARACTERÍSTICAS

PRIMAS-APORTACIONES

PRESTACIONES-COBERTURAS

LIQUIDEZ

FORMA DE PAGODE LA PRESTACIÓN

TRASPASOS

RENTABILIDAD

PARTÍCIPE-ASEGURADO

DURACIÓN

FISCALIDAD

UNIT LINKED RENTAS VITALICIAS Y TEMPORALES

Sin límite

Coberturas: fallecimiento e invalidez

permanenteCoberturas: fallecimiento e invalidez

permanente

Sí, pero con posibles penalizaciones Sí, pero con posibles penalizaciones

Según establezca el contrato, lo más

habitual es en forma de Capital Renta Actuarial

No garantizan ninguna rentabilidad

Prefijada en el contrato, o hasta que se

produzca alguna de las contingenciascubiertas

Rentas Vitalicias: hasta el fallecimiento del

asegurado Rentas Temporales: duración

prefijada en el contrato

Prestaciones: Se consideran RCM***

Impuesto sobre Sucesiones Impuesto sobre Sucesiones

El beneficiario tributa por la prestación de

fallecimiento

l beneficiario tributa por la prestación de E

fallecimiento

Impuesto sobre Patrimonio* Impuesto sobre Patrimonio*

Tributa Tributa

14

BANCA COOPERATIVAINVIERNO 2012/2013

M iro mi cuenta bancaria y veo que mi empresa me ha ingresado la nómina ya. ¡Ups, menos mal, por-

que también me han pasado los reci-bos de la luz, gas y agua! Tan sólo me falta por pagar el teléfono de este mes y hacerle una transferencia a mi hija que está estudiando fuera de casa. Así puede ser el ajetreo mensual de una cuenta bancaria de un matrimonio. Aunque rara vez se habla del sistema de pagos de nuestro país, este repre-senta las tuberías del sistema financie-ro español por las cuales se canaliza el dinero, por lo que su conexión con la economía real es total y directa. Su funcionamiento tiene que ser perfec-to, porque si un día se produce algu-na incidencia, se podría llegar a co-lapsar un país. ¿Se imagina que no se pudiese hacer ninguna trasferencia durante 24 horas? Por eso, la preci-sión es tal que este engranaje permi-te cada año realizar pagos por más de 1,6 billones de euros en nuestro país, es decir, una vez y media la economía de España Pues bien, esta maquina-ria va a vivir su revolución durante 2013, ya que en el próximo ejercicio se deberán finalizar las adaptaciones para que las tradicionales transferen-cias y recibos domiciliados se reali-cen con los denominados instrumen-tos de pago SEPA. Este acrónimo que nace de las palabras “Single Euro Pa-yments Area” (en español “Zona Úni-ca de Pagos en Euros”) se utiliza para referirse a la zona, dentro de Europa, en la que los ciudadanos, las empre-sas y otros agentes económicos pue-den hacer y recibir pagos en euros, con igualdad de condiciones, dere-

chos y obligaciones, todo ello con in-dependencia de su ubicación y de que esos pagos hayan requerido o no pro-cesos transfronterizos, es decir, entre distintos países. De esta forma, desde el 1 de febrero de 2014 todos los pa-gos que se realicen mediante trans-ferencias o adeudos domiciliados en los 27 países miembros de la Unión Europea, así como en Islandia, Lie-chtenstein, Mónaco, Noruega y Sui-za sólo podrán realizarse cumplien-do los procedimientos de la SEPA, no siendo posible entonces el uso de los tradicionales instrumentos de pago nacionales que hoy conocemos. Aun-que ya se está realizando esta migra-ción, todavía queda mucho por hacer, ya que en España, sólo el 30% de las transferencias se procesan a través de SEPA. Por eso, es importante cono-cer esta zona de pagos y ver cuándo y cómo le afecta.

¿Por qué se implementa ahora la SEPA?Desde la introducción del euro en enero de 2002, los ciudadanos de la zona del euro han podido realizar pa-gos en efectivo con una sola moneda en los países de la zona con la misma facilidad que los hacían en sus respec-tivos países con las antiguas monedas nacionales. Sin embargo, lo que es ya una realidad plena para los pagos en efectivo aún está pendiente de finali-zar para los pagos de otra naturaleza. Aunque se pueden hacer operaciones a través de SEPA desde 2008, el Regla-mento (EU) 260/2012 del Parlamento Europeo y del Consejo Europeo, apro-bado en marzo de 2012, ha estableci-

En detalle

Se acerca la fecha final para adaptarse definitivamente a la Zona Única de Pagos en Euros (SEPA)

do la mencionada fecha límite del 1 de febrero de 2014 para que todas las transferencias y adeudos domiciliados se realicen utilizando los instrumen-tos de pago SEPA .

¿Qué ventajas aporta?Para el cliente, los instrumentos de pago SEPA son más rápidos, seguros y económicos. De hecho, las transfe-rencias llegan como máximo al día siguiente. Además, se consiguen me-joras de eficiencia en los procesos de ejecución de pagos e innovaciones que permitirán mejorar en el ámbi-to de los medios de pago, y previsible-mente, a impulso de la Comisión Eu-ropea, los próximos pasos se darán en el ámbito de los pagos a través de In-ternet o vía dispositivo móvil. A las em-presas les va a permitir expandir sus actividades más allá de las fronteras nacionales, pudiendo gestionar los pa-gos desde una misma cuenta.

¿Qué tengo que hacer como cliente?Los cambios para el particular son mínimos, ya que para realizar una transferencia o domiciliar un recibo tendrá que seguir los mismos pasos que ahora. La diferencia fundamen-tal es que cambia el identificador de las cuentas bancarias. Así, en vez de utilizar el número de cuenta actual de veinte dígitos (CCC) se tendrá que usar el IBAN. Con los instrumentos de pago SEPA, será necesario dispo-ner del IBAN de la cuenta receptora para poder realizar una transferencia o domiciliar un pago. En la medida

que el IBAN será imprescindible, se-ría aconsejable empezar a facilitar y obtener este identificador a sus con-trapartidas.

¿Quién me facilita el IBAN?Desde hace tiempo las entidades de crédito facilitan el IBAN a sus clientes en muchas de sus comunicaciones, y además existen herramientas de con-versión que pueden orientar al res-pecto, como la que existe en la página web de la SEPA (www.sepaesp.es)

¿Y en mi negocio?Además de los requisitos anteriores, es necesario que la empresa emita los adeudos domiciliados (recibos) utili-zando formatos específicos en XML

Conozca las nuevas

DE PAGOS EN EUROS

conforme a las normas ISO 20022, para lo cual se adaptan los tradiciona-les cuadernos 34 ó 19, respectivamen-te, en los que se contienen los proce-dimientos interbancarios que siguen todas las entidades en nuestro país.

¿A qué tipos de pagos afecta la fecha final para la migración?Como hemos dicho, con carácter ge-neral, se trata de las transferencias y de los adeudos domiciliados nacio-nales tradicionales, que no serán po-

sibles después de la fecha final de mi-gración del 1 de febrero de 2014. Por ejemplo, se verán afectados los reci-bos (cuotas o pagos, generalmente de carácter periódico, por suminis-tros o prestación de servicios), las aportaciones de fondos o las órdenes de traspaso de efectivo, entre otras, que deberán realizarse con los nue-vos instrumentos de pago SEPA.

T U B E R Í A S ‘ ’

16 17

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

Entrevista a fondo

“La nueva legislación hace más atractiva la banca minorista”

Hervé GuiderDirector general de la Secretaría General de la Asociación Europea de Banca Cooperativa (EACB)

H ervé Guider es uno de los mayores expertos en coo-perativas de crédito en Eu-ropa. No sólo porque lleva

más de 10 años como director general de la Secretaría General de Asociación Europea de Banca Cooperativa -Eu-ropean Association of Co-operative Bank (EACB)-, sino porque además es fundador y presidente del Think Tank sobre cooperativas de crédito y miem-bro la Junta de Cooperativas de Euro-pa y del ICBA (Asociación Internacio-nal de Bancos Cooperativos). Su larga trayectoria en el mundo de las coope-rativas de crédito le permite afirmar que este sector ha sido un “puerto se-guro” en esta crisis. Aunque es cons-ciente de que las nuevas regulaciones impactarán de lleno en el sector, tam-bién asegura que la banca minorista, como la que realizan las cooperativas de crédito, será más atractiva tras las reformas legislativas que se avecinan.

P: Se han cumplido más de 10 años desde que usted asumió el cargo como director general de la Secre-

taría General de la EACB en 2001. ¿Qué balance hace del sector en la úl-tima década? R: En los últimos 10 años, el mundo ha sufrido un tremendo cambio y, en particular, el sector financiero. Podría hacer una distinción entre la situación antes y después de la crisis. Antes de 2008 en Bruselas, las instituciones, los analistas y los observadores de la Unión Europea tenían el objetivo de crear grandes campeones bancarios europeos y las cooperativas de crédi-to eran consideradas como un obstá-culo, eran “demasiado pequeñas para consolidar”. Tras la crisis, tuvimos un cambio de 180 grados y entramos en la era de “demasiado grande para caer”. En este contexto, las cooperativas de crédito han sido un puerto seguro, ju-gando un papel decisivo en la estabili-zación y sostenimiento de la economía local. Su modelo estaba en el camino de ser redescubierto por los responsa-bles de política financiera y observa-dores. A pesar de este reconocimien-to, la nueva ola de reglamentación, que ha surgido tras la crisis, está toda-

vía diseñada bajo el prisma del mode-lo convencional del accionista y se co-rre el riesgo de afectar fuertemente las especificidades de los modelos de ne-gocio de los bancos cooperativos.

P: Celebra su primera década justo en un momento histórico, ya que por pri-mera vez se conmemora el Año Inter-nacional de las Cooperativas. ¿Cómo se ha encarado este Año Internacio-nal desde la Asociación? ¿Qué inicia-tivas han promovido desde la EACB para dar a conocer y divulgar el Año Internacional?R: El Año Internacional de las Coo-perativas, proclamado por Naciones Unidas en 2012, tiene un poderoso lema “las empresas cooperativas cons-truyen un mundo mejor”. En ese con-texto de crisis, esto es un recordatorio esencial de lo que las cooperativas y cooperativas de crédito representan. La EACB ha estado trabajando con Naciones Unidas y la Alianza Coo-perativa Internacional desde el prin-cipio. Marcamos nuestra presencia en el lanzamiento oficial del acto de

las Naciones Unidas en diciembre de 2011, hemos contribuido activamente en el lanzamiento Europeo en enero de 2012 y en la Semana Cooperativa Europea (abril 2012) con un acto or-ganizado en el Parlamento Europeo. Además, hemos colaborado con Oli-ver Wyman, la consultora internacio-nal, en la elaboración del borrador de un nuevo informe sobre las coo-perativas de crédito “La perspectiva de la banca cooperativa en Europa 2012-ha-ciendo banca con valores, consolidándose en la agilidad”. Este informe fue emi-tido a principios de octubre, durante el debate-almuerzo organizado por la EACB en el marco de la Cumbre Coo-perativa Internacional. Finalmente, hemos jugado un papel de coordina-dores entre nuestros asociados para concienciar y crear una plataforma de información sobre cada una de las iniciativas organizadas para remarcar este año clave.

P: En este ejercicio se ha celebrado ya la 5ª Convención de Cooperativas de Crédito también enmarcada en el

contexto del Año Internacional, bajo el lema: Las cooperativas construyen un mundo mejor. ¿Ha sido una oportuni-dad para poner de relieve los valores y el papel de los bancos cooperativos?R: La 5ª Convención de Cooperativas de Crédito tuvo lugar el 6 de diciem-bre de 2012, en Bruselas, coincidiendo con el final del considerado por Nacio-nes Unidas “Año Internacional de las Cooperativas”. Al nivel de los grupos de interés europeos e internacionales, se está observando con interés como las cooperativas y cooperativas de cré-dito son modelos sostenibles para la economía. En este contexto, la 5ª Con-vención ha supuesto una oportunidad para resaltar el valor y el papel de las cooperativas de crédito, en la concilia-ción de las necesidades económicas y sociales. Ello también ha supuesto una plataforma para la discusión de recomendaciones para la elaboración de políticas en línea con el modelo de negocio cooperativo. En tres mesas re-dondas se discutió este asunto desde diferentes perspectivas, centrándose en una serie de cuestiones clave: ¿Cuál

es la característica única y específica de las cooperativas de crédito? ¿Qué imagen tiene la UE, las instituciones internacionales, académicos y accio-nistas de las cooperativas de crédito y qué esperan de ellas? ¿A qué retos se enfrentan las cooperativas de crédito a la luz del nuevo marco regulatorio de la UE, y en particular del proyecto de la Unión Bancaria? ¿Qué tiene re-servado el futuro para el sector?La 5ª Convención estaba marcada por el alto nivel de los discursos de Michel Barnier, miembro de la Comisión Eu-ropea, responsable del Mercado In-terno y Servicos; Herman Van Rom-puy, presidente del Consejo Europeo; Gianni Pittella, miembro del Parla-mento Europeo y vice-presidente pri-mero de dicha institución y Gerhard Stahl, secretario general del Comité Europeo de las Regiones. Valoramos muy positivamente la presencia de tan alta representación de las institu-ciones de la UE y Organizaciones In-ternacionales (Comité de Basilea), así como su demostración de la impor-tancia concedida a nuestro sector. Al

18 19

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

A FONDO | HERVÉ GUIDER

“Las cooperativas son un puerto seguro, jugando un papel decisivo para la estabilidad”

“El modelo de gobernanza de las cooperativas de crédito es sólido y eficiente”

mismo tiempo, nos proporcionó una vez más una oportunidad para inter-cambiar opiniones con ellos sobre la labor y las contribuciones de las coo-perativas de crédito. Finalmente, es-toy particularmente orgulloso de que cuatro jóvenes talentos hayan sido ga-lardonados con el premio de jóvenes investigadores en cooperativas de cré-dito, que fue impulsado por la EACB este año.

P: El dictamen del Comité Econó-mico y Social Europeo (Cese) sobre «Cooperativas y reestructuración» del pasado mes de junio, que se reali-zó con motivo del Año Internacional, destacaba la importante labor que han realizado las cooperativas du-rante la crisis, ya que, según el Cese, gestionan el cambio de forma econó-micamente eficiente y socialmente responsable. ¿Cree que son mereci-das estas alabanzas?R: Definitivamente sí. Cuando miro a las cooperativas de crédito, el sector que mejor conozco, puedo decir que no sólo han demostrado ser unas ins-tituciones financieras resistentes y só-lidas, sino que también continúan fi-nanciando la economía real, hogares y pymes, como lo demuestran los datos. Obtuvieron mejores resultados, en comparación con el sector bancario, en la prevención de préstamos impa-gados; han continuado ganando clien-tes y socios; han mantenido una fuer-te presencia en las distintas regiones de la UE y en las comunidades locales, a pesar de la tendencia opuesta para el resto del sector bancario, con el cie-

rre de oficinas. Han continuado, bá-sicamente, cumpliendo su función in-dispensable de maximizar el valor de los socios fomentando la autoayuda, la responsabilidad y la solidaridad en sus respectivas comunidades locales.

P: El dictamen recordaba el informe del FMI, que resaltó en plena crisis el papel esencial de los bancos coo-perativos. De hecho recogía que “al ser menos dependientes de las expec-tativas de los accionistas, en general pudieron evitar muchos de los erro-res que cometieron las entidades del sector privado más grandes”. ¿A qué atribuye esta capacidad de mantener-se un poco más alejado del tornado financiero?R: El modelo de gobernanza único de las cooperativas de crédito es só-lido y eficiente. Los socios / clientes están plenamente involucrados en el proceso de toma de decisiones. Ellos ejercitan los controles y contrapesos en cada nivel de negocio, permitiendo a las cooperativas de crédito minimi-zar riesgos, identificando la solvencia y respondiendo de forma efectiva a las necesidades de los clientes. Además, la necesidad de asegurar el crecimien-to lleva a las cooperativas de crédito a tener altos niveles de capitalización y prácticas prudentes. Su principal ob-jetivo es proporcionar el mejor pro-ducto y servicio posibles a sus socios/clientes, en una relación a largo plazo, en lugar de maximizar los beneficios a corto plazo. Son, por tanto, menos dependientes de la volatilidad de los mercados. Finalmente, las cooperati-

vas de crédito tienen generalmente in-gresos estables de la banca minorista y una cartera de crédito diversificada. La combinación de esos ingredientes ha permitido al sector, como ha reco-nocido el FMI, llevar la tormenta fi-nanciera relativamente bien.

P: No obstante, el dictamen hacía una serie de recomendaciones en las que sugiere que estas entidades de crédi-to deben esforzase “por ser más visi-bles y reforzar el aprendizaje mutuo tanto dentro como fuera del movi-miento cooperativo”. ¿Cómo cree que el sector puede conseguir esa vi-sibilidad?R: Debo admitir que junto con el re-conocimiento cada vez mayor de la labor de las cooperativas de crédito, también escucho crecientes recomen-daciones de los responsables en la ela-boración de políticas financieras, ob-servadores e investigadores, sobre que su visibilidad debe incrementarse. Este es, por ejemplo, un mensaje cla-ve del informe que Oliver Wyman pre-sentó en la 5ª Convención. Los autores resaltan que una de las máximas prio-ridades de las cooperativas de crédito es “asegurar que el mensaje de los va-lores cooperativos y lo que esos valores significan para su negocio sea trans-mitido de forma más eficiente a los re-guladores, inversores y clientes. Este es un elemento diferenciador clave y tie-ne potencial para ser una ventaja com-petitiva significativa, pero hasta ahora ha sido poco utilizado. Las cooperati-vas podrían permitirse el lujo de po-ner más de relieve sus diferencias con

bancos por acciones”. La EACB juega un importante papel en este contexto. El fomento del modelo de negocio de las cooperativas de crédito en Bruse-las es una de las misiones de la EACB. No obstante, para crear las mejoras y el efecto multiplicador adecuado es necesario complementar el nivel lo-cal/nacional con el europeo, e inclu-so con el nivel internacional, y comu-nicar los valores cooperativos a todos los niveles, a los reguladores, clientes, socios, inversores y la totalidad de los accionistas así como académicos y los think tanks.

P: El Cese también recomendaba que se tenga en cuenta este modelo de ne-gocio en todas las políticas de la UE, ya que contribuyen a una estrategia inteligente, sostenible e integradora de desarrollo. ¿Cree que en el sector financiero europeo el modelo de ban-ca cooperativa está adecuadamente valorado o necesitaría un mayor em-puje por parte de la UE?R: Los legisladores de la UE son cada vez más conscientes del valor, el papel y la importancia del sector de las coo-perativas de crédito. Sin embargo, este reconocimiento no se traduce en un cambio concreto en la aproximación a la elaboración de políticas financie-ras. El estandarizado “one-size-fits all” -una talla para todos- prevalece en las actuales propuestas legislativas y refor-mas del sector bancario. Desafortuna-damente, las normas están diseñadas para los grandes bancos por acciones y raramente pueden ser aplicados tal cual a las redes bancos, que tienen una

estructura específica a nivel de go-bernanza y organización, como las cooperativas de crédito Por lo tan-to, es necesario un cambio concreto en la mentalidad al diseñar las políti-cas para el sector bancario, teniendo en cuenta la diversidad y que nuestro modelo juega un papel clave en Euro-pa con 4.000 bancos, 65.000 oficinas, 180 millones de clientes, 50 millones de socios y una cuota media de mer-cado de aproximadamente el 20%.

P: Diversas instituciones han alaba-do la buena gestión que han tenido las cooperativas de crédito, que no han cometido los errores de otras entidades financieras, como la ven-ta masiva de productos sofisticados o la excesiva exposiciónal merca-do inmobiliario. Esto, de hecho, ha permitido que las cooperativas de crédito estén más saneadas y capi-talizadas. ¿Qué especificidades del modelo de banca cooperativa han permitido esto?R: Las cooperativas de crédito fue-ron fundadas para mejorar el acceso a la financiación de sus socios, quié-nes de otra forma habrían tenido ac-ceso limitado a una financiación a precios razonables. Ellas se centran en la “economía real” y su objetivo es una relación comercial a largo plazo con el cliente minorista y están me-nos involucradas en transacciones puramente financieras.El alto nivel de capitalización se debe, en parte, a su específica estruc-tura legal y de constitución, la cual obliga a las cooperativas de crédito

a asignar la mayor parte de su benefi-cio anual a sus reservas. En contraste con las sociedades de capital, los bene-ficios retenidos y otras reservas no per-tenecen a los actuales miembros. Hay un Fondo de Dotación Intergenera-cional en la cooperativa, en perpetui-dad, para el beneficio de los socios fu-turos, lo cual asegura que el capital se mantiene en la cooperativa de crédito.

P: En muchos países las cooperativas de crédito son la fuente de crédito más fiable y segura para las pymes y hogares, aunque no siempre han sido consideradas como las instituciones más eficientes, fuertes o innovado-ras. ¿Cómo cambiar esa imagen?R: Nos hemos dado cuenta de que ha habido un cambio de opinión: mucho de lo que en banca era moderno, in-novador y sofisticado ha terminado siendo excesivamente arriesgado y poco sólido. La crisis ha mostrado la importancia de la confianza y la resis-tencia. Por tanto, las cooperativas de crédito deben aprovechar sus ventajas competitivas. En su comunicación con el público, tiene razón en enfatizar su confianza y resistencia, pero también los valores cooperativos como la orien-tación al socio y la solidaridad.Al mismo tiempo, siempre hay un reto también para nosotros: la importan-cia crucial del cliente es una de las características que definen a las coo-perativas de crédito. Dado que las coo-perativas de crédito no se centran en conseguir beneficios, su objetivo es mejorar los servicios y beneficios para sus socios/clientes. Este es un reto

20 21

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

A FONDO | HERVÉ GUIDER

constante, el cual requiere de esfuer-zos en tecnología, servicio al cliente y productos. En algunos países, esto puede requerir incrementar la coope-ración y reconsiderar nuestras estruc-turas. A este respecto, las cooperativas de crédito españolas han conseguido mucho, y lo único que puedo hacer es felicitarlas.

P: ¿Cuál es la foto que usted proyec-ta del sector financiero dentro de un lustro? R: Los cambios regulatorios en el sec-tor bancario, que están actualmente siendo discutidos o han sido reciente-mente introducidos, verán su impacto en los próximos años. Como el resto de los bancos, las cooperativas de cré-dito se enfrentarán a costes de finan-ciación y operativos mucho mayores, que puede que no sean compensados con ingresos más altos. El nuevo mar-co legislativo también hará más atrac-tiva la banca minorista desde el punto de vista regulatorio (por ejemplo, los depósitos de clientes en relación a los requerimientos de liquidez), así que muchos bancos se ajustarán más en este segmento del mercado que antes. No todos los bancos serán capaces de alcanzar esos objetivos y yo anticiparía algunas fusiones en el futuro.Creemos que las cooperativas de cré-dito están bien posicionadas para ha-cer frente a estos objetivos y que el en-foque hacia el cliente y la economía local debería continuar siendo una de las características que defina las coo-perativas de crédito. Incluso más que

en el pasado, tenemos que construir nuestras estrategias sobre la “dife-rencia cooperativa” y que eso se per-ciba por nuestros socios y por el pú-blico.

P: El pasado 12 de septiembre, la Comisión Europea elaboró un co-municado, dirigido al Parlamento Europeo y al Consejo de la Unión Europea, para establecer los pasos, que a su juicio, deben darse para conseguir una auténtica Unión Bancaria. ¿Cuáles son los retos y oportunidades de esa futura Unión Bancaria para el sector europeo de cooperativas de crédito?R: Si todos los proyectos regulato-rios y la Unión Bancaria son apro-bados habrá “un gran salto cuali-tativo” en la regulación bancaria: Todos los bancos deberían ser su-pervisados, directa o indirectamen-te, por la misma institución y de la misma forma. Al mismo tiempo, la Regulación de Requisitos de Capital creará una regulación “código nor-mativo único”. No habrá más “Có-digos Bancarios” nacionales, sólo un código normativo europeo. De este modo, en relación a los pará-metros más fundamentales del ne-gocio bancario, Europa será una. Esta situación facilitará incluso más que los bancos extranjeros accedan al mercado español y la competen-cia se incrementará. En este esce-nario, muchos clientes estarán más dispuestos a tratar con los bancos que ya conocen. Nuestra oportuni-

dad consiste en aumentar la cooperación (economías de escala, mejor uso del capi-tal, etc), y mayor desarrollo de nuestro per-fil cooperativo, el cual nos distingue de los otros. Ser percibido como “diferente” será algo cada vez más importante.

P: Ese mismo día la Comisión Europea también realizó una propuesta de regla-mento europeo para dotar de poderes al Banco Central Europeo (BCE) para la su-pervisión bancaria. ¿Cómo podría esto afectar a un sector como el nuestro?R: El Mecanismo de Supervisión Única (SSM, según sus siglas en inglés) es el pri-mer paso hacia la Unión Bancaria. El SSM puede contribuir a la estabilidad financie-ra de la eurozona, y dar como resultado menores riesgos para la sociedad (gobier-no y contribuyentes). Este objetivo requiere fórmulas claras y factibles para la distribu-ción de tareas entre el BCE y los supervi-sores nacionales, incluyendo la asignación de poderes, autoridad y responsabilidades. De momento, el debate sobre estos aspec-tos tan importantes está aún en pleno apo-geo. Así que no debo afirmar por ahora si las cooperativas de crédito españolas serán en el futuro supervisadas por el Banco de España o por el Banco Central Europeo. De una manera o de otra, las prácticas de supervisión serán realizadas bajo la mis-ma guía de supervisión en toda Europa. El idioma seguirá siendo español, pero las prácticas probablemente cambien.

P: En algunos estados, uno de los proble-mas de este sector es que debido a su pe-queño tamaño no siempre las nuevas me-didas legislativas se pueden aplicar con la

misma intensidad y fuerza que a una gran entidad, ya que ni los riesgos ni el volumen son los mismos. ¿Cómo podemos conseguir la proporcionali-dad que debe existir en la aplicación al sector de las cooperativas de cré-dito?R: La EACB ha hecho esfuerzos para informar a los legisladores europeos de las diferentes características de sus instituciones asociadas, y ha puesto permanentemente énfasis en el princi-pio de proporcionalidad. Comunicar a los responsables de la elaboración de políticas financiera los modelos espe-cíficos de negocio de las cooperativas de crédito ha sido generalmente un ejercicio exitoso y hemos visto cómo se han incluido previsiones separadas, exenciones y simplificaciones para dar cabida a las especificidades cooperati-vas. Creemos que estos esfuerzos de-ben continuar en el futuro para salva-guardar las características del sector de las cooperativas de crédito en par-ticular y la diversidad del sector finan-ciero en general. Sin embargo, llega-mos a un nivel de complejidad en la regulación bancaria, en el que se hace más y más pesado para las pequeñas instituciones, el alcanzar los nuevos estándares y requerimientos. Por con-siguiente mejorar la cooperación y el uso de los incentivos regulatorios para incrementar la integración se conver-tirá en algo más importante.

P: En la actualidad se está reforman-do la Directiva de Adecuación de Ca-pital (DAC), que va a conllevar nue-

vas definiciones de capital e incluye nuevos ratios de liquidez y apalanca-miento. ¿Cómo puede repercutir esta directiva en el modelo de negocio de las cooperativas de crédito? ¿Cree que puede ser viable para nuestro sector o supondrá una carga excesiva desde el punto de vista administrati-vo y organizativo?R: El impacto de la directiva depende del específico modelo de negocio de las entidades. Mientras generalmente las cooperativas de crédito tienen una buena posición en relación al capital y apalancamiento, se pueden esperar al-gunas cargas administrativas relativas al establecimiento de procesos opera-tivos que permitirán cumplir con los diferentes requerimientos. Con res-pecto a la liquidez, los requerimientos podrían llevar a cierta reorganización en el intento de establecer grupos o subgrupos de liquidez que puedan be-neficiarse de un tratamiento específi-co que debería de ser menos restricti-vo. Como las reglas sobre liquidez no están aún finalizadas, veremos cuál será el alcance para la utilización de estas medidas.Como se indica más arriba, la nueva reglamentación hará a la banca mino-rista relativamente más atractiva y por consiguiente, esto llevará a un incre-mento de competencia en este área. Al mismo tiempo, esperamos que la carga regulatoria en su conjunto no afecte demasiado a nuestro negocio.

P: Las nuevas legislaciones están re-forzando la protección del inversor,

como ya hizo en su momento la MI-FID I (la Directiva sobre Mercados de Instrumentos Financieros) y como espera conseguirse con la MIFID II y con la nueva propuesta legislativa para productos de inversión comple-jos para el minorista -conocidos en in-glés como PRIPS-. ¿Cree que estas re-formas van en la buena dirección?R: Como cooperativas de crédito, tene-mos naturalmente un interés dirigido a intentar asegurar que nuestros clien-tes escogen correctamente cuando in-vierten. Tal es así, que la opinión de la EACB sería que las nuevas propuestas regulatorias impusieran cargas míni-mas adicionales a las cooperativas de crédito. Esto es lo que tratamos de al-canzar en la labor de lobby que ha-cemos sobre los dos temas que men-ciona. Aunque es difícil a veces ser escuchado por los políticos en un mo-mento en el que la reputación de los bancos no es buena, la EACB siente que ha sido capaz de evitar algunas de las más dañinas propuestas de la MI-FID II. En cuanto a PRIPD es aún muy pronto para decirle si nuestros esfuer-zos se han visto compensados.

La entrevista incluye las contribuciones de los expertos de las EACB:

Marieke van BerkelElisa BevilacquaVolker Heegeman

“Las cooperativas de crédito tienen altos niveles de capitalización y prácticas prudentes”

“Nos enfrentamos a costes de financiación y operativos mucho mayores”

22 23

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

El laboratorio

Un NUEVO e INSEPARABLEDesde octubre el IRS -Interes Rate Swap- a cinco años representa un nuevo índice de referencia para este tipo de préstamos

A l euribor a 12 meses le ha sa-lido un sustituto en la con-tratación de hipotecas: el IRS. Conocido más por sus

siglas que por Interest Rate Swap o per-muta financiera a cinco años, es un nuevo indicador de referencia oficial para préstamos hipotecarios a tipo va-riable. Con éste ya son seis los tipos de interés oficiales en nuestro país: el eu-ribor, el mibor -sólo para hipotecas anteriores al año 2000-, el tipo medio de los préstamos hipotecarios de en-tidades de crédito a tres años, el tipo medio de los préstamos hipotecarios entre uno y cinco años y el tipo de ren-dimiento interno en el mercado se-cundario de la deuda pública de plazo entre dos y seis años.

Este nuevo índice se calcula ha-ciendo una media del precio al que la banca obtiene el dinero en el merca-do de cobertura de riesgos, es decir, a través de swaps (contratos por los que se intercambia dinero a futuro) a cin-co años. Así, desde octubre cualquier entidad de crédito puede ofertar los préstamos con este tipo de referencia.

La causa de su nacimiento reside en la volatilidad que ha mostrado el eu-ribor durante la crisis, por lo que se planteó la necesidad de tener otro ín-dice más estable. Y es que en pleno es-tallido de la crisis financiera, en 2008, el euribor alcanzó el 5,5%, lo que su-puso un encarecimiento de más de 1.000 euros al año en un préstamo medio respecto a lo que se pagaba en 2003. Por eso, con el IRS diseña-do para tener una mayor estabilidad, se pretende conseguir que la carga fi-nanciera de las familias sea más pre-visible para ellas. A diferencia de los contratos vinculados al euribor, que se revisan semestral o anualmente y por tanto registran cambios periódi-cos en función de la evolución de esta

referencia, la ventaja que pue-de traer aparejado el IRS es la posibilidad de que se re-vise cada cinco años, lo que permitiría dar una mayor estabilidad a las finanzas de las fami-lias.

No obstante, este índice no está a salvo de críticas. Al tratarse de un índice a más largo plazo -cin-co años, c o n -creta-

mente-, tiende a situarse en niveles por encima del euribor hipotecario a 12 meses, por lo que las hipotecas re-ferenciadas a este índice podrán tener implícito un mayor coste de financia-ción. Observando la evolución históri-ca de ambos índices de la última déca-da, el IRS se ha situado de media en el 3,13%, frente al 2,58% del euribor. De hecho, en la actualidad, el IRS cerró noviembre al 0,887%, frente al 0,588% del euribor. Sin embargo, no siempre ha estado más alto que el euribor. Du-rante los primeros compases de la cri-sis, entre el verano de 2007 y finales de 2008, este indicador se encontró por debajo del euribor. No obstante, los expertos recuerdan que el verdade-ro coste dependerá del diferencial que se aplique sobre cada uno de los índices.

También hay que tener en cuenta que la implantación de este nuevo índice para cal-cular las cuotas hipoteca-rias no supone la desapari-ción del euribor. Quienes tengan hipotecas vincu-ladas a este índice man-tendrán sus préstamos tal cual y, en caso de que desapareciera, el índice de sustitu-ción será el que ha-yan firmado en la escritura de la hi-poteca. De hecho, todavía se pue-den firmar nuevos préstamos hipote-carios al euribor o al resto de índi-ces de referencia comentados ante-riormente.

Tipo de rendimiento interno en el mercado secundarioEste índice se elabora tomando como base la rentabilidad media de la deuda pública en el mercado secundario. En este índice no intervienen las entidades financieras en la toma de datos para su cálculo.

La causa de su nacimiento reside en la volatilidad que ha mostrado el euribordurante la crisis

compañero de las hipotecasQué otros

índices existen

MiborEs la media de las operaciones interbancarias, esto es realiza-das entre bancos, de Madrid. Se elabora con los tipos apli-cados en las operaciones de financiación realizadas por las propias entidades financieras entre sí.

Índice de Referencia para Préstamos HipotecariosTasa Anual Equivalente de las operaciones hipotecarias reali-zadas por las entidades de cré-dito para la compra de vivienda libre. Puede estar referenciado a los préstamos a más de tres años o entre uno y cinco años.

Referencia interbancaria a un año (Euribor)Es la media de las operaciones interbancarias de la zona euro de los 42 principales bancos de la región.

24 25

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

Noticias

MÁS DE 850 PERSONAS ACUDEN A LAS JORNADAS DE BANCA COOPERATIVA Y PYMES DE LA UNACC

L a Unacc organizó con Caja Rural de Soria y con el patro-cinio del Ministerio de Em-pleo y Seguridad Social la Jor-

nada de Banca Cooperativa y Pymes en el Palacio de la Audiencia de Soria, a la que acudieron más de 400 perso-nas entre autónomos, emprendedo-res, directivos de pymes, empresas de economía social, cámaras de comer-cio, confederaciones empresariales y representantes de la Administración General, Autonómica y Local. En este evento se hizo un repaso de las prin-cipales herramientas de apoyo a los emprendedores de la región. Así, la financiación, competitividad, eficien-cia, exportación e internacionaliza-ción fueron los principales temas de debate.

El acto quedó inaugurado con la intervención de Carlos Martínez Iz-quierdo, presidente de la Unacc y de Caja Rural de Soria, que aseguró que las cooperativas de crédito están tra-bajando más que nunca para estar al

“Las cooperativas de crédito somos un

Carlos Martínez Izquierdo, presidente de la Unión Nacional de Cooperativas de Crédito (Unacc) en el acto de inauguración.

LOS PROTAGONISTAS

lado de autónomos y pymes. “Gracias a nuestro modelo de gestión tradicio-nal, nos hemos mantenido alejados de la venta de productos sofisticados y de la financiación masiva del boom inmo-biliario, lo que nos permite estar más saneados que el resto de entidades y seguir dando préstamos, como bien demuestran nuestros datos. La carte-ra de créditos se ha mantenido por en-cima de los 95.000 millones de euros desde 2008. Y esta implicación nacio-nal, también se siente en esta provin-cia. Durante 2011 hemos tenido una cartera de créditos en Soria superior a los 770 millones de euros. Casi 4 de cada 10 euros que se han dado en cré-ditos en Soria los han prestado las coo-perativas de crédito”, comentó el presi-dente de la Unacc.

Somos flexibles Martínez quiso destacar que este sec-tor es un ejemplo de flexibilidad, adaptación y preocupación por el entorno, como demuestra su conti-

MANUEL PIMENTEL EX MINISTRO DE TRABAJO Y ASUNTOS SOCIALESPonencia: Retos y oportunidades para el sector de las cooperativas de crédito en el actual entorno económico

ciación y la internacionalización de las pequeñas y medianas empresas. Bajo el título Un aliado frente a la cri-sis, Rosalía Martos Aguilera, técnico en la Subdirección de Mediación y Pymes del ICO, comentó cómo la ins-titución a la que ella representa ayu-da a los emprendedores, autónomos y pymes a través de sus programas y líneas de financiación. Por su parte, Isabel Clavero Mañueco, directora te-rritorial de Comercio y delegada del ICEX en Castilla y León, centró su exposición en el análisis de las claves para la exportación de las pymes es-pañolas. Con el nombre Vender en el ex-terior es posible explicó las herramien-tas con las que cuentan las empresas para la internacionalización.

El apoyo a las empresasEn la mesa redonda se abordaron todos los mecanismos con los que cuentan las cooperativas de crédito para apoyar al tejido empresarial es-pañol en esta crisis. Presentada por Domingo Barca Águeda, director ge-neral de Caja Rural de Soria, bajo el título Un grupo con futuro, participa-ron Javier Petit Asumendi, director general de Banco Cooperativo Espa-ñol; Carlos Moradell Valgañón, di-rector general de Rural Servicios In-formáticos (RSI); Pablo González de Castejón, director general de Rural Grupo Asegurador (RGA) y Raúl Lo-renzo González, secretario general de la Asociación Española de Cajas Rurales.

La ponencia de cierre corrió a cargo de Manuel Pimentel Siles, ex ministro de Trabajo y Asuntos So-ciales, que abordó Los retos y oportu-nidades para el sector de cooperativas de crédito en el actual entorno económico.

La jornada sobre Banca Cooperati-va y Pymes fue clausurada por Jesús Posada Moreno, presidente del Con-greso de los Diputados y por Antonio Solesio Jofre de Villegas, subdirector general de la Economía Social y de la Responsabilidad Social de las Empre-sas del Ministerio de Empleo y Seguri-dad Social.

nua labor para procurar la inclusión financiera de familias y pymes. “Esa es nuestra esencia y tradición. Así en Soria casi el 50% de nuestras oficinas está en pueblos de menos de 5.000 ha-bitantes”, dijo.

Además, el presidente de la Unacc aseguró que para que España salga de la crisis y tenga una economía compe-titiva hay que apostar por la figura del emprendedor, cuya actividad se con-creta en la creación, el sostenimiento y la expansión de la pyme. “Desde las cooperativas de crédito somos cons-cientes de que hay que impulsar ese espíritu emprendedor desde el siste-ma educativo. Queremos ayudar a mejorar la profesionalización en la di-rección y gestión de los negocios, in-crementando la eficiencia, lo que au-menta las probabilidades de éxito y rentabilidad”, comentó.

La financiación y la claveOtros de los temas que centraron el debate de la Jornada fueron la finan-

DOMINGO BARCA DIRECTOR GENERAL DE CAJA RURAL DE SORIAMesa redonda: Un grupo con futuro

ROSALÍA MARTOS TÉCNICO EN LA SUBDIRECCIÓN DE MEDIACIÓN Y PYMES DEL ICOPonencia: Un aliado frente a la crisis

ISABEL CLAVERO DIRECTORA TERRITORIAL DE COMERCIO Y DELEGADA DEL ICEX (CASTILLA Y LEÓN)Ponencia: Vender en el exterior es posible

JESÚS POSADA PRESIDENTE DEL CONGRESO DE LOS DIPUTADOS Clausura: Jornada Banca Coope-rativa y Pymes

ANTONIO SOLESIO SUBDIRECTOR GENERAL DE LA ECONOMÍA SOCIAL Y DE LA RESPONSABILIDAD SOCIAL DE LAS EMPRESASClausura: Jornada Banca Coope-rativa y Pymes

ejemplo de flexibilidad y adaptación”

26 27

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

JULIO GALLASTEGUIDIRECTOR GENERAL DE CAJA LABORALInauguración: Jornada Banca Cooperativa y Pymes

26

NOTICIAS

M ás de 450 personas se congregaron en el Pa-lacio Euskalduna de Bil-bao para debatir sobre

la internacionalización. La Jornada sobre “Banca Cooperativa y Pymes”, que la Unacc organizó de la mano de Caja Laboral-Ipar Kutxa contó con un gran número de autónomos y pequeñas y medianas empresas de la Comunidad Autónoma, gracias al importante vínculo que existe entre esta cooperativa de crédito y el teji-do empresarial de la región. Bajo el título Hacia la internacionalización de las pymes, los ponentes intentaron im-pulsar entre las empresas las vías de salida al exterior. Además de cono-cer ejemplos de emprendedores y au-tónomos que ya habían iniciado este recorrido, se profundizó en los as-

“Sí existe otra forma de hacer

pectos técnicos sobre cómo dar este salto.

El acto fue inaugurado por Mar-ta de Castro, secretaria general de la Unacc, que aseguró que en este difícil entorno económico, las empresas son el pilar de una economía y no se pue-de salir de la crisis sin ellas. “La vida de la pyme y el desarrollo de la figura del emprendedor van unidos. Una parte

Los ponentes intentaron impulsarentre las empresas las vías desalida al exterior

sustancial de la recuperación pasa por la aparición de nuevos emprendedo-res. Este país necesita emprendedores. Además las cooperativas de crédito pueden ayudar a mejorar la profesio-nalización de los negocios, lo que in-crementa la eficiencia de las empre-sas”, comentó De Castro.

De Castro quiso recordar que la cri-sis también está cambiando las reglas de financiación de las empresas, por lo que adaptarse es todo un reto. En este sentido, las cooperativas de crédi-to están haciendo una importante la-bor, sobre todo, ante las dificultades que tienen las empresas para acceder al crédito. “Las cooperativas de crédi-to desempeñan, en muchos casos, el papel de socio de confianza para au-tónomos, emprendedores y pymes. Y es que sí hay otra forma de hacer ban-

ca. El modelo de la banca cooperati-va hunde sus señas de identidad en un profundo conocimiento del territo-rio en el que desarrolla su actividad y su cercanía a sus socios y clientes. Las fuertes relaciones profesionales y co-merciales facilitan las tareas de conce-sión de crédito y abaratan los costes de estudio y seguimiento de las operacio-nes en un marco de confianza recípro-ca y lealtad mutua”, aseguró.

En la inauguración también estu-vieron presentes Julio Gallastegui, di-rector general de Caja Laboral e Iñaki Azkuna, alcalde de Bilbao.

Salir al exterior, la clave Durante el evento también se contó con la experiencia de Josu Ugarte, presidente de Mondragón Interna-cional, que explicó cómo esta coo-perativa ha sido capaz de extenderse por todo el mundo bajo la convicción de que la internacionalización es una palanca clave para lograr la competi-tividad global de sus negocios.

En la mesa redonda se aborda-ron las experiencias concretas de las pymes vascas en su salida al exterior. Presentada por Juan María Gastaca, delegado del diario El País, Javier Or-mazabal, presidente de Velatia y de Tecnalia; Oscar Urdangarín, direc-tor general de Danobatgroup y Car-los Pujana, presidente de Izar Cut-ting Tools y de Asle aportaron sus visiones y vivencias sobre la interna-cionalización de las compañías a las que representan.

La ponencia de cierre corrió a car-go de Emilio Ontiveros, fundador y presidente de Analistas Financie-ros Internacionales (AFI), que ex-puso Las claves del sistema bancario y de la recuperación económica. Dando un repaso a los errores del pasado, fijó las condiciones necesarias para mantener un crecimiento sostenido. La jornada sobre Banca Cooperati-va y Pymes fue clausurada por Car-los Martínez, presidente de la Unacc, Txomin García, presidente de Caja Laboral y José Luis Bilbao, diputado general de Bizkaia.

De izquierda a derecha: Emilio Ontiveros, presidente de Analistas Financieros Internacionales (AFI); Txomin García, presidente de Caja Laboral; José Luis Bilbao, diputado general de Bizkaia; Carlos Martínez, presidente de la Unión Nacional de Cooperativas de Crédito (Unacc); Julio Gallastegui, director general de Caja Laboral y Carlos Osés, director general de Ipar Kutxa.

MÁS DE 850 PERSONAS ACUDEN A LAS JORNADAS DE BANCA COOPERATIVA Y PYMES DE LA UNACC

JOSU UGARTEPRESIDENTE DE MONDRAGON INTERNACIONAL Ponencia: “Cooperación e Inter-nacionalización”

IÑAKI AZKUNAALCALDE DE BILBAOInauguración: Jornada Banca Cooperativa y Pymes

EMILIO ONTIVEROSPRESIDENTE Y FUNDADOR DE ANALISTAS FINANCIEROS INTERNACIONALES (AFI)Ponencia: “Sistema bancario y re-cuperación económica”.

JUAN MARÍA GASTACADELEGADO DEL PERIÓDICO EL PAÍS Mesa de debate: “Experiencias de internacionalización de las pymes vascas”

TXOMIN GARCÍAPRESIDENTE DE CAJA LABORALClausura: Jornada Banca Coope-rativa

banca en nuestro país” LOS PROTAGONISTAS

28 29

BANCA COOPERATIVAINVIERNO 2012/2013

BANCA COOPERATIVAINVIERNO 2012/2013

Economía social

S in ruido, sin grandes titula-res, ni sonoras fu-siones. Pero paso a paso.

Así trabajan las cooperativas de cré-dito. Aunque la crisis financiera está haciendo mella en todos los sectores de la economía, la banca cooperativa está mostrando ser más resistente y es-table que otras formas societarias, a la vez que desarrolla nuevas iniciativas empresariales. De hecho, ante la cele-bración del Año Internacional de las Cooperativas durante 2012 -un even-to histórico para el sector-, varias ins-

NOTICIAS

Marta de Castro, secretaria general de la Unacc, en su intervención durante la Jornada.

C onscientes de la importan-cia de los avances de las re-comendaciones en materia de transparencia y buen

gobierno corporativo, como apues-ta clave para la sostenibilidad em-presarial, la creación de valor y el incremento de la competitividad, la Unión Nacional de Cooperativas de Crédito (Unacc) ha celebrado, junto con J&A Garrigues, la jornada “Mo-delos de Reglamentos de Funcionamiento de las Asambleas y de los Consejos Rec-tores de las Cooperativas de Crédito”. En este evento se trataron los principios reguladores del gobierno corporati-vo en las cooperativas de crédito, los modelos de reglamento de la Asam-blea y los del Consejo Rector de estas entidades de crédito.

La jornada contó con la ponencia

La Unacc organiza unas jornadas con J&A Garrigues para presentar los modelos de conducta de la Asamblea y del Consejo Rector