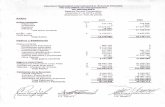

Balance General

26

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Superior Universidad Panamericana del Puerto Convenio con Iutembi Valera. Estado Trujillo. Prof: Pedro Montilla Integrantes: Alvarissette Sánchez C.I: 18.398.667 Desiree Infante C.I: 19.644.496 Ibrahim Maya C.I: 20.429.111 Damarys Aguilar C.I: 16.738.483 Juan Linares C.I: 18.350.493 Maria Fernanda Solarte C.I: 20.354.566

-

Upload

carrizojose -

Category

Documents

-

view

226 -

download

0

description

Balance G

Transcript of Balance General

Repblica Bolivariana de VenezuelaMinisterio del Poder Popular para la Educacin SuperiorUniversidad Panamericana del PuertoConvenio con IutembiValera. Estado Trujillo.

Prof: Pedro MontillaIntegrantes:Alvarissette Snchez C.I: 18.398.667Desiree Infante C.I: 19.644.496Ibrahim Maya C.I: 20.429.111Damarys Aguilar C.I: 16.738.483Juan Linares C.I: 18.350.493Maria Fernanda Solarte C.I: 20.354.566

Valera, 30 de Mayo de 2.015CONTENIDO Introduccin Balance General Estructurade un Balance General Activos/ Pasivos / Patrimonios Relacin Entre Activos / Pasivos / Patrimonios Tipos de balance general. Formas de presentacin del balance general. Reglas de presentacin de un balance general. Gua para elaborar el balance general. Ejemplos del balance general.

INTRODUCCIONLos dueos y gerentes deempresasnecesitan tenerinformacinfinanciera actualizada para tomar las decisiones oportunas y acertadas sobre sus futurasoperaciones. Informacin financiera se obtiene a travs deherramientas Llamados:Estados FinancierosEvaluacinde larentabilidadEvaluacin de la posicin financiera Evaluacin de la capacidad financiera de crecimiento Evaluacin del flujo de fondos.

Los principales estados financieros son: El Balance General ElEstado de ResultadosEl EstadodeFlujo de Efectivo

BALANCE GENERALEs el documento en el cual se describe la posicin financiera de laempresaen un momento dado.Muestrasus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado. Es como unaFOTOGRAFAque muestra la situacin financiera dela empresaen un momento determinado deltiempo.Indica lasinversionesrealizadas por la empresa bajo la forma de Activos y losmediosa travs de los cuales se financiaron dichos activos. Si los fondos se obtuvieron mediante laventadeacciones-CapitalContable.Si los fondos se obtuvieron bajo la modalidad de prstamos - Pasivos.

ESTRUCTURA DE BALANCE GENERAL

ACTIVOSSon todos losbienesque tiene la empresa y todo lo que poseevalorEl dineroen cajaEldineroen losbancos.Cuentaspor cobrarMaterias primas en existencia oalmacnMquinasy equiposLos vehculos Los muebles y enseresConstrucciones y terrenos

ACTIVOS CORRIENTES

ACTIVOS FIJOS

OTROS ACTIVOS

PASIVOS

PASIVOS CORRIENTES

PASIVOS A LARGO PLAZO

OTROS PASIVOS

PATRIMONIO

CAPITAL

UTILIDADES RETENIDAS

UTILIDADES DEL PERIODO ANTERIOR

BALANCE GENERALRELACIN ACTIVO-PASIVO-PATRIMONIO PERSONANATURALACTIVOS (riqueza) PASIVOS (deudas) CAPITAL NETO = ACTIVOS PASIVOS

RELACIN ACTIVO-PASIVO-PATRIMONIO PERSONA JURDICA ACTIVOS (lo que le pertenece) PASIVOS (deudas con terceros) PATRIMONIO (deudas con accionistas)PATRIMONIO = ACTIVOS PASIVOS

ECUACIN PATRIMONIALECUACION PATRIMONIAL O DE EQUILIBRIOEs la resultante de comparar el activo y el pasivo deuna empresa, con el objeto de obtener el valor del Patrimonio y Capital.Contablemente debe existirequilibrioentre las cuentas reales de Activo, de Pasivo y de Patrimonio de una empresa. Para determinar el equilibrio entre estas cuentas, se utiliza una frmulamatemticaque da a conocer, independientemente, el valor del Activo, del pasivo o del PatrimonioActivos = Pasivos + PatrimonioPasivos = Activos PatrimonioPatrimonio = Activos Pasivos

EJEMPLO:El 10 de Abril El seor xy tiene 3.000 BsF en Bancos y no tiene deudas a su cargo. La ecuacin patrimonial se representa as:

ACTIVOPASIVO

Bancos3.000 BsFPatrimonio0

Total Activo3.000 BsFAportes Sociales3.000 BsF

==================

El 15 de Abril compra al contado muebles por 1.000 BsF y cancela concheque. La ecuacin patrimonial se modifica as:

ACTIVOPASIVO

Bancos2.000.000 Patrimonio0

Equipo de Oficina1.000 BsF

Total Activo3.000 BsFAportes Sociales3.000 BsF

==================

TIPOS1.- Balance General Comparativo:Estadofinanciero en el que se comparan los diferentes elementos que lo integran en relacin con uno o ms periodos, con el objeto de mostrar los cambios ocurridos en la posicin financiera de una empresa y facilitar suanlisis.Ejemplo del Balance GeneralBALANCE GENERAL DE CPG AL 31 DE DICIEMBRE

20022003VARIACION

ACTIVO

Efectivo y Valores negociables100.0120.020.0

Cuentas por Cobrar50.060.010.0

Inventarios150.0180.030.0

Total Activo Corriente300.0360.060.0

Propiedades, planta y equipo400.0490.090.0

Depreciacin acumulada(100.0)(130.0)(30.0)

Activo Fijo Neto300.0360.060.0

Activos Totales600.0720.0120.0

PASIVO Y PATRIMONIO

Cuentas por pagar60.072.012.0

Deuda de corto plazo90.0184.694.6

Total Pasivo Corriente150.0256.6106.6

Deuda a largo plazo150.0150.00.0

Total Pasivo300.0406.6106.6

Capital de los accionistas200.0200.00.0

Utilidades retenidas100.0113.413.4

Total Patrimonio300.0313.413.4

Total Pasivo y Patrimonio600.0720.0120.0

2.- Balance general consolidado:Es aqul que muestra la situacin financiera y resultados de operacin de una entidad compuesta por la compaa tenedora y sus subsidiarias, como si todas constituyeran una sola unidad econmica.3.- Balance general estimativo:Es un estado financiero preparado condatospreliminares, que usualmente son sujetos de rectificacin.

4.- Balance general Proforma:Estado contable que muestra cantidades tentativas, preparado con el fin de mostrar una propuesta o una situacin financiera futura probable.

5.- Balance operacional delsector pblico:Estado que muestra lasoperaciones financierasdeingresos, egresos y dficit de las dependencias y entidades del Sector Pblico Federal deducidas de las operaciones compensadas realizadas entre ellas.La diferencia entre gastos e ingresos totales genera el dficit o supervit econmico.

6.- Balance presupuestario:Saldo que resulta de comparar los ingresos y egresos delGobiernoFederal ms los de las entidades estatales decontrolpresupuestario directo.7.- Balance primario del sector pblico:El balance primario es igual a la diferencia entre los ingresos totales del Sector Pblico y sus gastos totales, excluyendo los intereses.Debido a que la mayor parte del pago de intereses de un ejerciciofiscalest determinado por la acumulacin de deuda de ejercicios anteriores, el balance primario mide el esfuerzo realizado en el periodo corriente para ajustar lasfinanzas pblicas.FORMAS DE PRESENTACINREPRESENTACIN EN FORMA DE CUENTA: - Es la presentacin ms usual - Se muestran los activos al lado izquierdo y los pasivos mas capital al lado derecho. - En esta forma se emplean dos pginas, en la de la izquierda, se anota clasificadamente el activo y en la de la derecha, el pasivo y el capital contable. - El total del activo es igual al total del pasivo ms el capital, razn por la cual el balance general en forma de cuenta se basa en la frmula: ACTIVO = PASIVO + CAPITALFORMAS DE PRESENTACINBALANCE GENERAL Representado en forma Cuenta

ACTIVOSPASIVOS

Caja2,000.00Proveedores800.00

Bancos500.00Acreedores diversos1,200.00

Mercanca1,500.00Total Pasivo2,000.00

Clientes1,000.00Capital contable3,000.00

Total Activo5,000.00Total: pasivo + capital5,000.00

REPRESENTACIN EN FORMA DE REPORTE- Es una representacin vertical.- Se muestra en primer lugar los activos, posteriormente los pasivos y por ltimo el capital, es decir activo menos pasivo igual a capital.- Se coloca tal manera que la suma del activo, se le pueda restar verticalmente a la suma del pasivo para determinar el capital contable - De acuerdo con lo anterior, vemos que el balance general en forma de reporte se basa en la formula: ACTIVO - PASIVO = CAPITALQue expresada por medio de literales queda: A - P = CEsta frmula se conoce con el nombre de frmula capital.

FORMAS DE PRESENTACINBalance General Representado en Forma Reporte

ACTIVOS

Caja2,000.00

Bancos1,500.00

Mercancas1,500.00

Total Activo5,000.00

PASIVOS

Proveedores400.00

Documentos Por pagar1,100.00

Acreedores diversos500.00

Total Pasivos2,000.00

CAPITAL CONTABLE3,000.00

5,000.00

REGLASREGLAS DE PRESENTACIN DE UN BALANCE GENERAL ENCABEZADO- Nombre de la empresa o nombre del propietario- Indicacin de que se trata de un balance general o estado de situacin financiera- Fecha de formulacin

CUERPO - Nombre y valor detallado de cada una de las cuentas que forman el activo.- Nombre y valor detallado de cada una de las cuentas que forman el pasivo - Importe del capital contable.

FIRMAS- Del contador que hizo y autoriz - Del propietario o responsable legal del negocio.GUA PARA ELABORAR EL BALANCE GENERALEMPRESA: ______________ BALANCE GENERALFECHA: ___________ ACTIVOS PASIVOS Y PATRIMONIOACTIVO CORRIENTESCajaSobregiros

BancosObligaciones Bancarias

Cuentas por CobrarProveedores

Inv. Materias PrimasAnticipos

Inv. Productos en ProcesoCuentas por Pagar

Inv. Productos TerminadosPrestaciones y cesantas

OtrosImpuestos por pagar

Total Activo CorrienteTotal Pasivo Corriente

ACTIVO FIJOPASIVO A LARGO PLAZO

Maquinaria y Equipo DepreciacinVehculoObligaciones BancariasCuentas por pagar

DepreciacinMuebles y EnseresOtrosTotal Pasivo a Largo Plazo

Depreciacin ConstruccionesOtros Pasivos

Depreciacin Terrenos

Total Activos FijosTotal Otros Pasivos

Otros ActivosTotal Pasivos

Gastos pagados por anticipadoPatrimonio

OtrosCapital

Total Otros ActivosUtilidades Retenidas

Total ActivosUtilidad perdida anterior

Total Patrimonio

Total Pasivos y Patrimonio

Ejercicio 1Supongamos el caso de un pequeo negocio que se ha iniciado con Bs.F. 10,000, ahorros del propietario. Entonces, el Balance General inicial de este negocio ser el siguiente: BALANCE GENERAL DE APERTURA

ACTIVOPATRIMONIO

Caja y Bancos10,000Capital10,000

TOTAL ACTIVO10,000TOTAL Y PATRIMONIO10,000

Ejercicio 2El dueo del negocio decidi comprar equipos e inmuebles e instalarlos en un pequeo local que alquil. Elpreciode compra fue de Bs.F. 6,000 y las pag al contado. BALANCE GENERAL 1

ACTIVOPATRIMONIO

Caja y Bancos4,000Capital10,000

Activo Fijo6,000

TOTAL ACTIVO10,000TOTAL Y PATRIMONIO10,000

Ejercicio 3Luego, el dueo adquiri mercadera para iniciar el proceso decomercializacin. Para obtener un descuento porvolumenhizo un pedido por Bs.F. 5,000. Como no tena suficiente efectivo para cubrir esta compra, la hizo alcrdito. BALANCE GENERAL 2

ACTIVOPATRIMONIO

Caja y Bancos4,000Proveedores5,000

Inventarios5,000

Activo Fijo6,000Capital10,000

TOTAL ACTIVO15,000TOTAL Y PATRIMONIO15,000

Ejercicio 4Del total de mercadera adquirida se retir del almacn Bs.F. 3,000 para su venta. Esta mercadera se vendi al crdito a unclientea Bs.F. 4,500, obtenindose una ganancia de Bs.F. 1,500. BALANCE GENERAL 3

ACTIVOPATRIMONIO

Caja y Bancos4,000Proveedores5,000

Clientes4,500

Inventarios2,000Capital10,000

Activo Fijo6,000Utilidades Acumuladas1,500

TOTAL ACTIVO16,500TOTAL Y PATRIMONIO16,500

Ejercicio 5Se recibi un pago de Bs.F. 3,000 del cliente al que se le vendi la mercadera al crdito. BALANCE GENERAL 4

ACTIVOPATRIMONIO

Caja y Bancos7,000Proveedores5,000

Clientes1,500

Inventarios2,000Capital10,000

Activo Fijo6,000Utilidades Acumuladas1,500

TOTAL ACTIVO16,500TOTAL Y PATRIMONIO16,500

Ejercicio 6Se cancel la cuenta correspondiente a la mercadera adquirida al crdito.BALANCE GENERAL 5

ACTIVOPATRIMONIO

Caja y Bancos2,000

Clientes1,500

Inventarios2,000Capital10,000

Activo Fijo6,000Utilidades Acumuladas1,500

TOTAL ACTIVO11,500TOTAL Y PATRIMONIO11,500

CONCLUSIONEl balance es el estado que muestra en unidades monetarias la situacin financiera de una empresa o entidad econmica en una fecha determinada, adems, tiene el propsito de mostrarla naturaleza de los recursos econmicos de la empresa, as como los derechos de los acreedores y de la participacin de los dueos. El balance es un estado de situacin financiera y comprende informacin clasificada y agrupada en tres grupos principales: activos, pasivos y capital. En cuanto a su importancia, es un estado principal y se considera el estado financiero ms importante.El trmino balance que se emplea para denominar a este estado financiero no es el mejor; el trmino balance general proviene del balance que hacen por una parte la lista de los bienes queSe dispone y por otra la de los individuos, sociedades o instituciones que se reunieron en el negocio. Al elaborar el balance general, el empresario obtiene la informacin valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro prximo. En resumen, es una fotografa clara y sencilla de lo que un empresario tiene en la fecha en que se elabora. No slo su clculo es fundamental para el negocio, sino que tambin su presentacin ser vital para una correcta interpretacin y entendimiento de parte de todos los involucrados; adems, existen ciertas normas para que este documento tenga validez

BIBLIOGRAFA

Amat, Oriol (1998).Anlisis de estados finaniceros, fundamentos y aplicaciones. Ediciones Gestin 2000 S.A.