Balance general

17

El Balance General Contabilidad I

-

Upload

marcosmendozap -

Category

Education

-

view

411 -

download

0

Transcript of Balance general

El Balance General

Contabilidad I

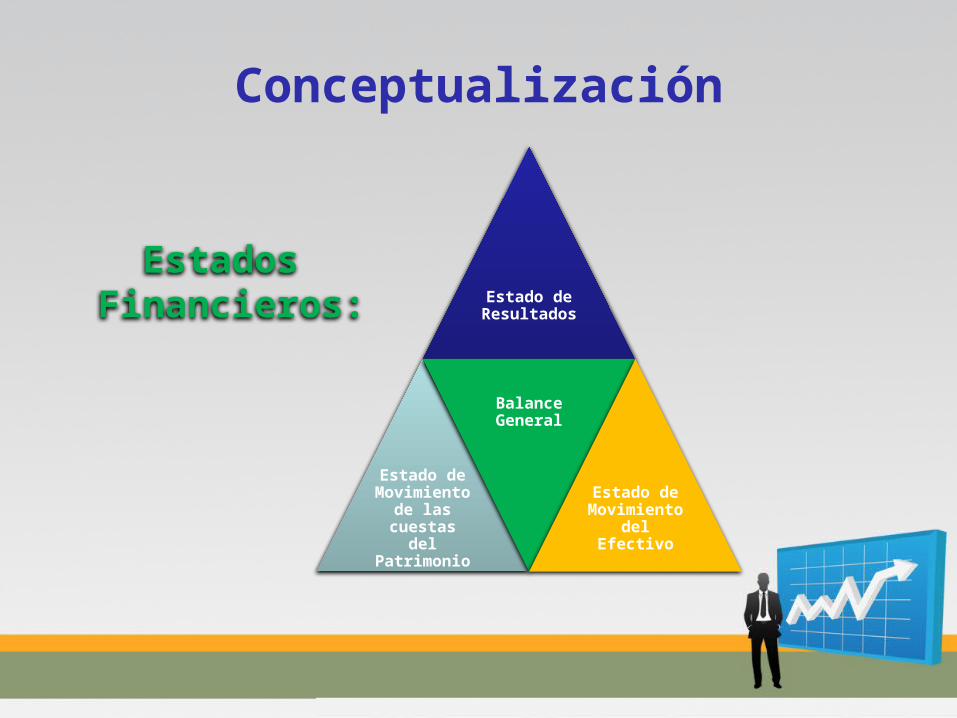

Estado de Resultados

Estado de Movimiento

de las cuestas del Patrimonio

Balance General

Estado de Movimiento del Efectivo

Estados Financieros:

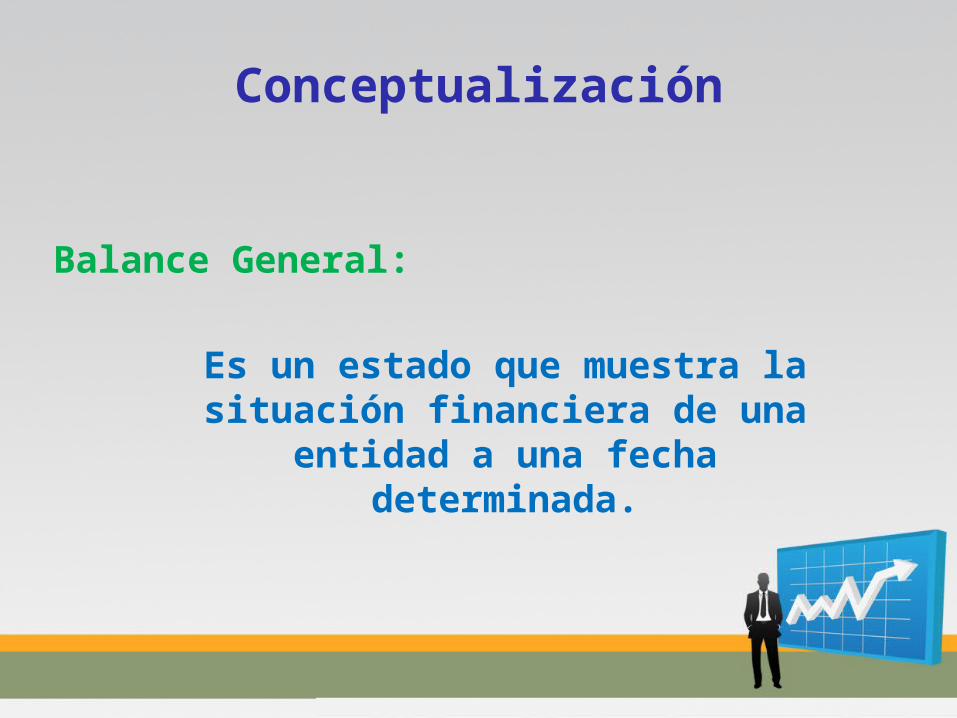

Conceptualización

Balance General:

Conceptualización

Es un estado que muestra la situación financiera de una entidad a una fecha

determinada.

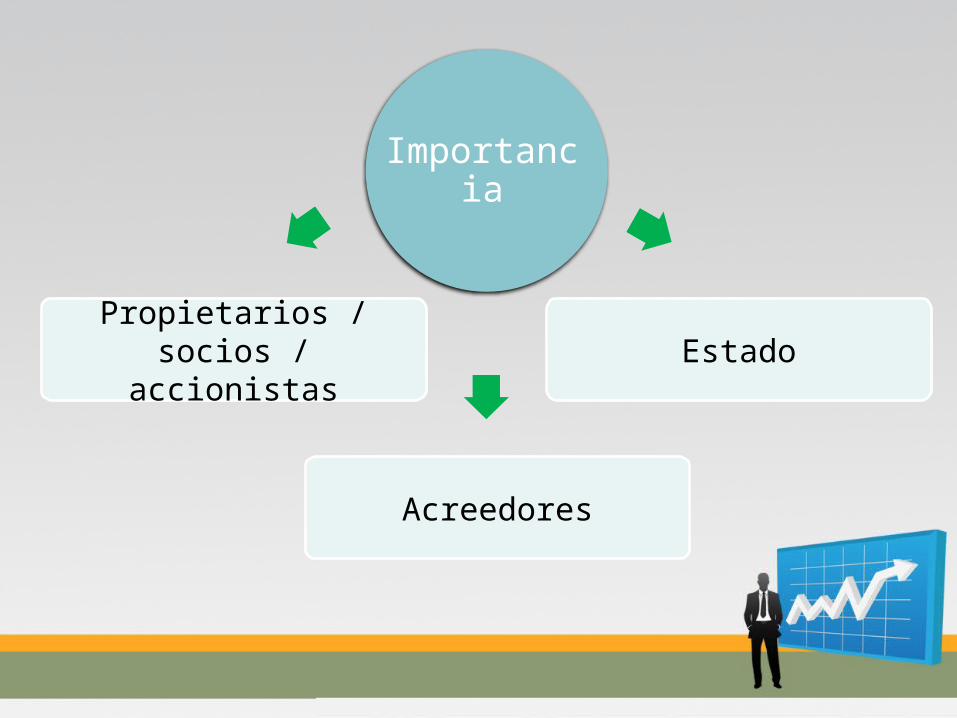

Importancia

Propietarios / socios / accionistas

Estado

Acreedores

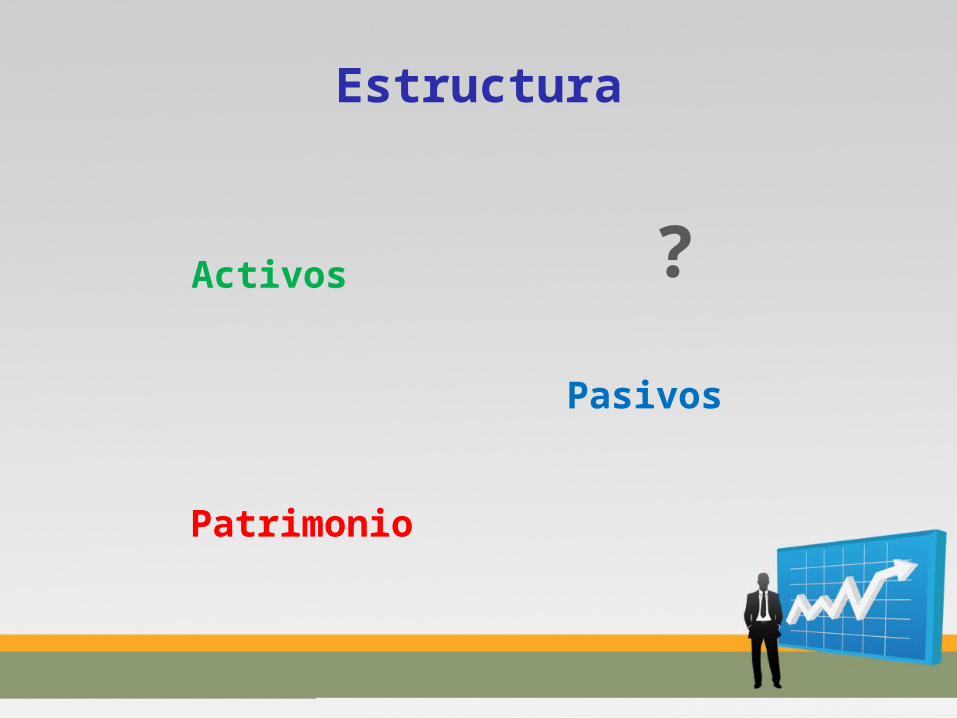

Activos

Estructura

Pasivos

Patrimonio

?

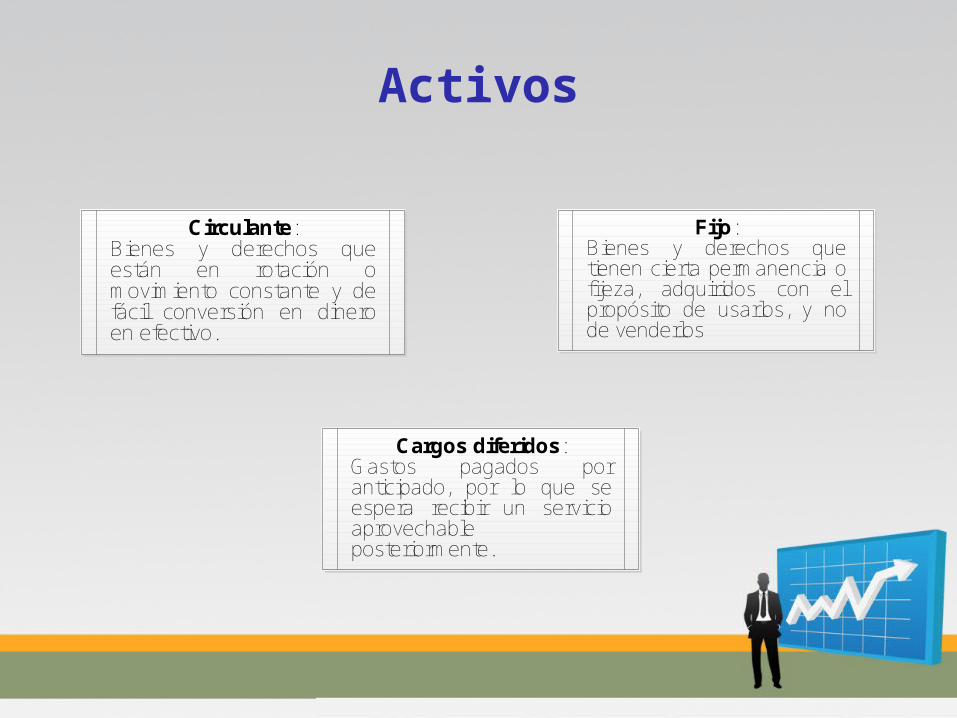

Activos

Circulante: Bienes y derechos que están en rotación o movimiento constante y de fácil conversión en dinero en efectivo.

Fijo: Bienes y derechos que tienen cierta permanencia o fijeza, adquiridos con el propósito de usarlos, y no de venderlos

Cargos diferidos: Gastos pagados por anticipado, por lo que se espera recibir un servicio aprovechable posteriormente.

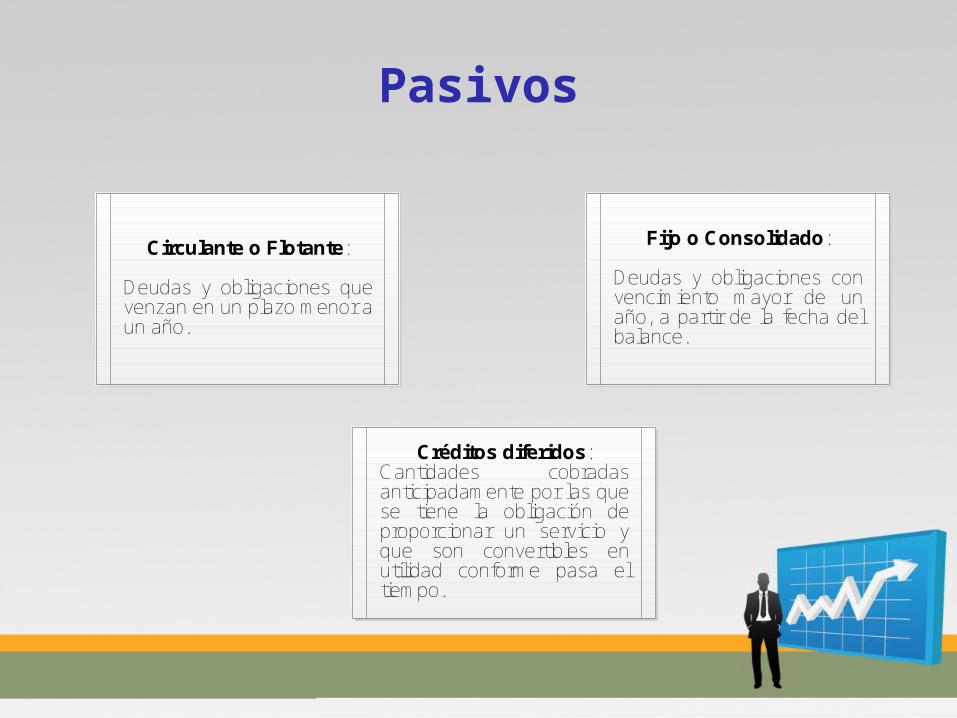

Pasivos

Circulante o Flotante:

Deudas y obligaciones que venzan en un plazo menor a un año.

Fijo o Consolidado:

Deudas y obligaciones con vencimiento mayor de un año, a partir de la fecha del balance.

Créditos diferidos: Cantidades cobradas anticipadamente por las que se tiene la obligación de proporcionar un servicio y que son convertibles en utilidad conforme pasa el tiempo.

Presentacióndel Balance General

La presentación es el proceso mediante el cual dispone contenido de frases comunes de un tema para una audiencia. Una presentación es

una forma de ofrecer y mostrar información de datos y resultados de

una investigación.

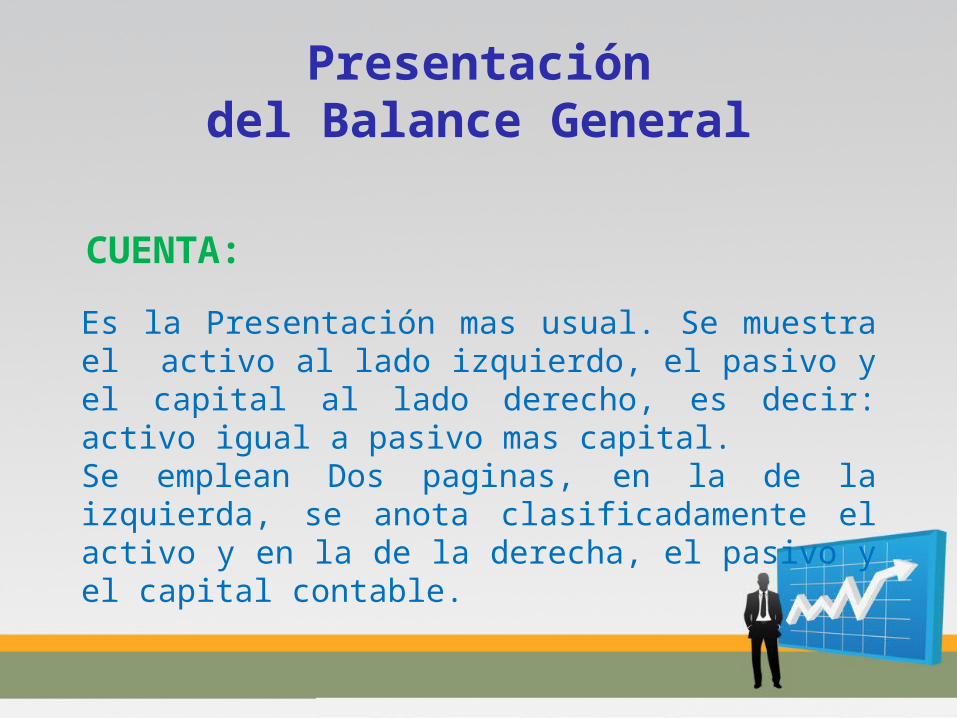

CUENTA:

Presentacióndel Balance General

Es la Presentación mas usual. Se muestra el activo al lado izquierdo, el pasivo y el capital al lado derecho, es decir: activo igual a pasivo mas capital.Se emplean Dos paginas, en la de la izquierda, se anota clasificadamente el activo y en la de la derecha, el pasivo y el capital contable.

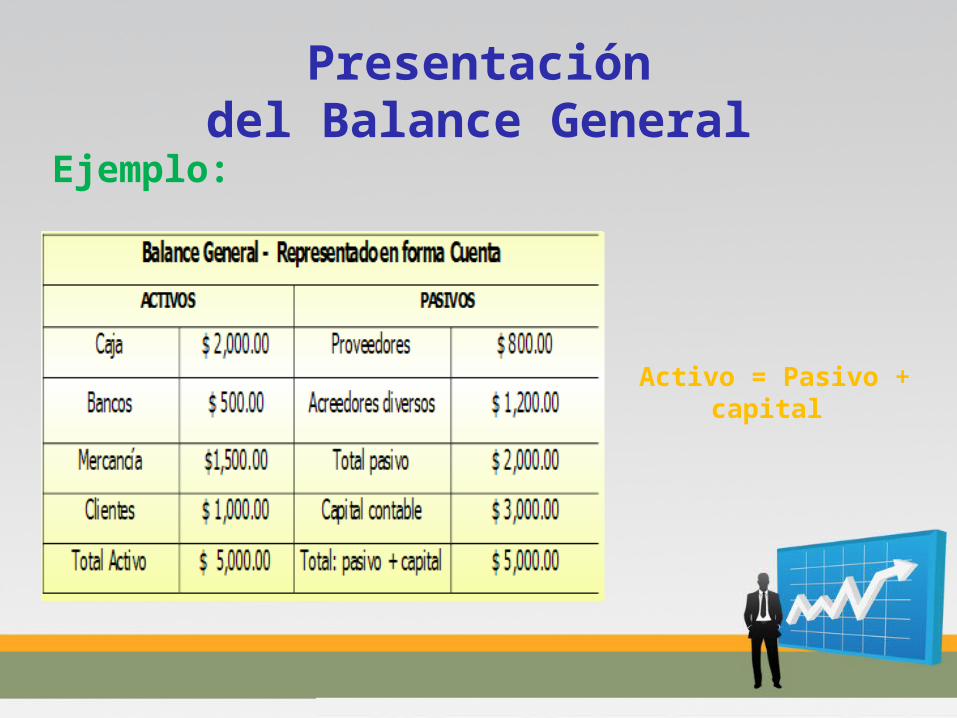

Ejemplo:

Presentacióndel Balance General

Activo = Pasivo + capital

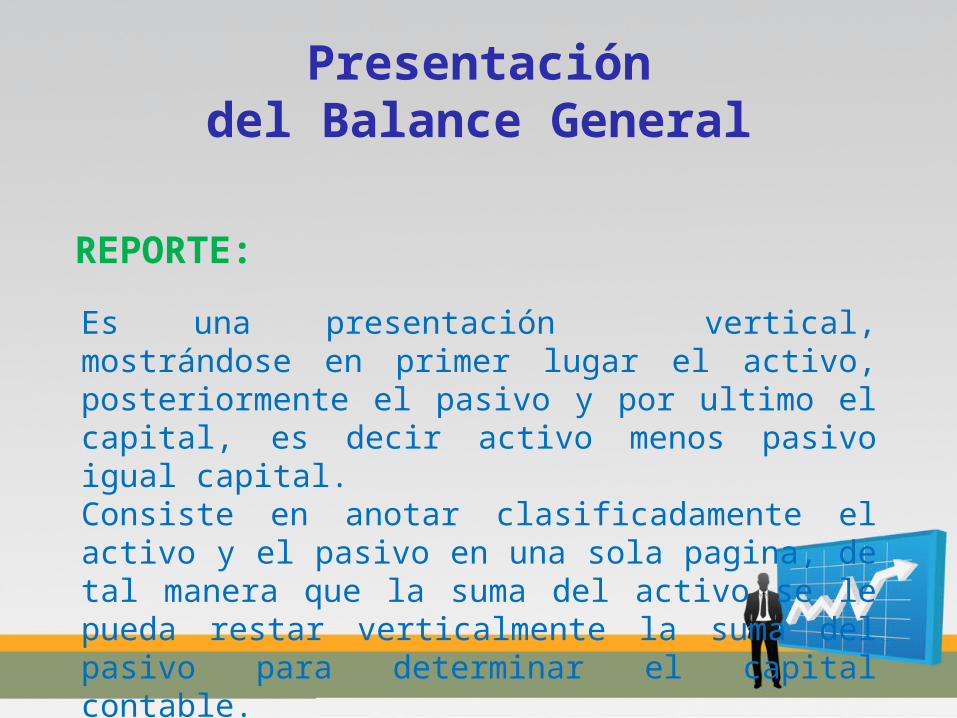

REPORTE:

Presentacióndel Balance General

Es una presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por ultimo el capital, es decir activo menos pasivo igual capital. Consiste en anotar clasificadamente el activo y el pasivo en una sola pagina, de tal manera que la suma del activo se le pueda restar verticalmente la suma del pasivo para determinar el capital contable.

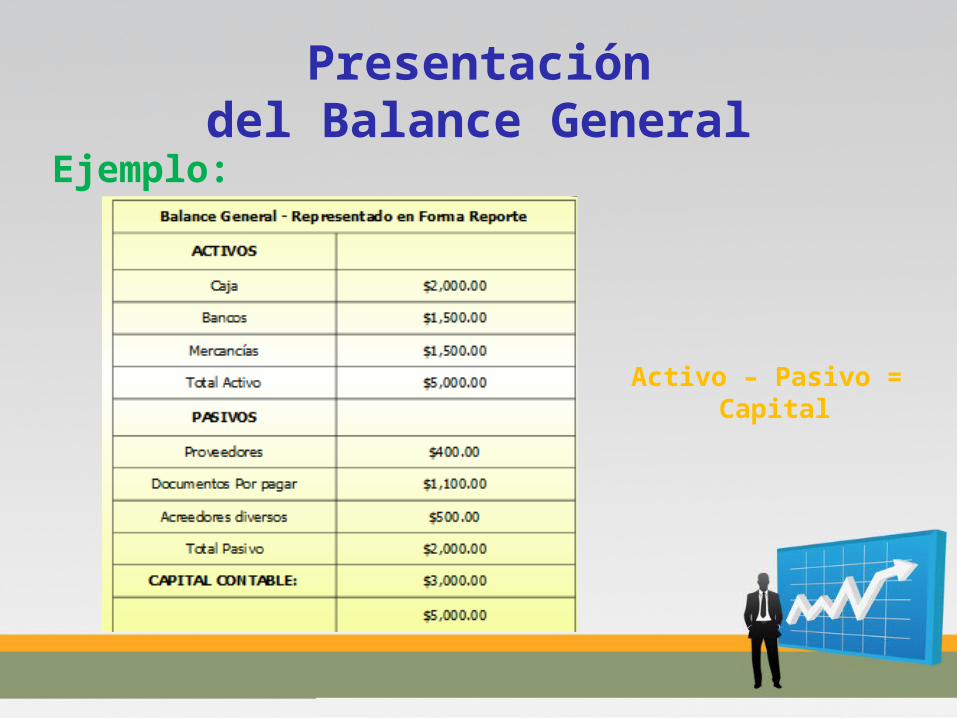

Ejemplo:

Presentacióndel Balance General

Activo – Pasivo = Capital

Condición Financiera

Presentación

Se obtiene el capital de trabajo que es la diferencia entre activos y pasivos circulantes; aumentando los activos no circulantes y deduciendo los pasivos no circulantes.

Encabezado

Reglas de Presentación

Nombre de la empresa o nombre del propietario.

Indicación de que se trata de un balance general o estado de situación financiera.

Fecha de Formulación.

Cuerpo

Reglas de Presentación

Nombre y valor detallado de cada una de las cuentas que forman el activo.

Nombre y valor detallado de cada una de las cuentas que forman el pasivo.

Importe del capital contable.

Firmas

Reglas de Presentación

Del contador que hizo y autorizó.

Del propietario o responsable legal del negocio.

¡Gracias por su atención!