Avances recientes del sistema financiero colombiano...4.2% del PIB nacional (precios constantes)...

18

Seminario Macroeconómico y IV Feria de Servicios Empresariales - ANIF Jorge Castaño Gutiérrez Superintendente Financiero de Colombia Avances recientes del sistema f inanciero colombiano Barranquilla, Abril 11 de 2018

Transcript of Avances recientes del sistema financiero colombiano...4.2% del PIB nacional (precios constantes)...

Seminario Macroeconómico y IV Feria de Servicios Empresariales - ANIF

Jorge Castaño GutiérrezSuperintendente Financiero de Colombia

Avances recientes del sistema financiero colombiano

Barranquilla, Abril 11 de 2018

Cartera total y

dinámica

regional

Nulo Neutro Alto

Alto Neutro Alto

Riesgo 1 Cola

Riesgo 2 Colas

Percentil:

10

Percentil:

50

Percentil:

90

La cartera a empresas inició 2018 creciendo por debajo del promedio de los últimos

10 años. Sin embargo, los indicadores de deterioro comienzan a ceder

6.0%

-0.1%

-5%

0%

5%

10%

15%

20%

25%

ene

.-200

8

ene

.-200

9

ene

.-201

0

ene

.-201

1

ene

.-201

2

ene

.-201

3

ene

.-201

4

ene

.-201

5

ene

.-201

6

ene

.-201

7

ene

.-201

8

23.0%

26.0%

-30%

-10%

10%

30%

50%

70%

ene

.-200

8

ene

.-200

9

ene

.-201

0

ene

.-201

1

ene

.-201

2

ene

.-201

3

ene

.-201

4

ene

.-201

5

ene

.-201

6

ene

.-201

7

ene

.-201

8

5.1%

4.2%

0.0%

2.0%

4.0%

6.0%

8.0%

ene.-2

007

ene

.-200

8

ene

.-200

9

ene

.-201

0

ene

.-201

1

ene.-2

012

ene

.-201

3

ene

.-201

4

ene

.-201

5

ene

.-201

6

ene

.-201

7

ene

.-201

8

…la cartera bruta de empresas refuerce

su reactivación y se consolide la

dinamización de la actividad

…la cartera vencida de hogares y empresas

continúe corrigiendo la tendencia al

deterioro observada en 2017

…la dinamización de la cartera bruta y

la corrección de la vencida se

traduzcan en mejoras del indicador de

calidad

Crecimiento cartera bruta real Crecimiento cartera vencida Indicador de calidad por mora

Para 2018 se espera que…

Atlántico concentra el 5,72% de la cartera del sistema y la composición

por modalidad es similar a la del nivel nacional

de la Cartera Bruta

está en el Atlántico

65% 24%

1%10%

5.72%

El incremento del indicador de riesgo en la modalidad comercial coincide con el menor desempeño

de las actividades agropecuarias, de construcción, turismo y comercio exterior en la región, así como

la coyuntura particular de grandes exposiciones en el sector de electricidad.

En el cuarto trimestre de 2017 la actividad económica en el Atlántico mostró signos de recuperación,

situación que refleja el aplanamiento del ICR frente a sus pares en la Región Caribe.

Indicador de calidad por riesgo de la cartera total

Zona Caribe

Indicador de calidad por riesgo de la cartera comercial

Zona Caribe

Fuente: Superintendencia Financiera de Colombia

Consistente con la composición de la cartera en Atlántico, la comercial realiza el mayor aporte

al deterioro. Se espera que estos indicadores reviertan su tendencia al alza conforme a las

perspectivas más optimistas

Oficinas y corresponsales en el Atlántico

6,441 104,832Oficinas a nivel

nacional

Corresponsales a nivel

nacional

5%en el Atlántico

5%en el Atlántico

81% 70%

En Barranquilla En BarranquillaEl 78% de los corresponsales se encuentra activo

(la media nacional es de 70%)

4.2% del PIB nacional

(precios constantes)

Cuentas de

ahorro en el

Atlántico

2,922,901

Personas naturales Personas jurídicas

50.2%Activas

92% 8%

Dinámica de la

financiación a

PYMES

Cartera comercial - Segmento Pyme (clasificación entidades)

El 98% de los deudores de la cartera comercial es PYME y concentra el 32% del saldo

de la modalidad. Este segmento ha evidenciado un mayor deterioro en su calidad

frente al de Gran Empresa

Fuente: Formato 341, *Encuesta PYME ANIF.

Saldo de la Cartera comercial $239 billones

Número de deudores: 384,801

La afectación por la desaceleración de la actividad

económica desde 2014 ha sido generalizada en los

deudores comerciales.

Sin embargo, el segmento PYME tiene un nivel de riesgo

mayor al de Gran Empresa consistente con su elevada

sensibilidad al ciclo.

5,03%

10,12%

12,68%

5,62%

10,56%

15,37%

7,45%

12,54%

15,22%

10,25%

14,94%

17,96%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Gran Empresa PYME Personas Naturales

2014 2015 2016 2017

Indicador de calidad por riesgo

Situación Económica General de las Pymes

(Balance general de respuestas*)

67.51%

1.97%

32.43%

98.01%

GE PYME

17.06%8.98%

Suma de CAPITAL No. Deudores ICR

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

El mayor deterioro de la cartera PYME relativo al de Gran Empresa coincide con su alta

exposición a sectores que dependen del comportamiento de la demanda interna

A diferencia de Gran Empresa la mayor exposición de PYME se encuentra en el sector

comercio, tanto en el saldo como en el número de deudores.

El ICR del sector es superior al del total de la cartera comercial.

Fuente: Formato 341

ICR Comercial: 11.96%

Los créditos al sector comercial en el segmento PYME representan el 7,1% del portafolio

comercial. Alimentos ferretería y vehículos concentran el 41% de la financiación al sector y

continúan evidenciando un desempeño relativamente débil de sus ventas

Comportamiento de las ventas al por menor de los cinco principales

sectores que concentran la colocación PYME

(% real anual acumulada 12 meses)

Fuente: Formato 341, DANE Muestra Mensual de Comercio al Por Menor

Comercio

15.20%

% Part Saldo % Part No. Deudores ICR

100%

80%

60%

40%

20%

0%

Sector comercio, reparación, restaurantes y hoteles

21.24%16.09%

Reparación Servicios de hotelería

y restaurante

Hacia una mayor

financiación

formal de las

PYME

3,9% 4,2% 5,1% 5,9% 6,3% 6,7% 6,8%0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015 2016 2017

Micro y Comercial Solo Comercial

Cada vez son más las Pymes que tienen tanto micro como créditos comerciales,

dado que su puerta de entrada a la financiación formal ha sido el microcrédito

Aunque el 93.2% de los deudores Pymes tiene una sola operación comercial, el número de

deudores que tiene un microcrédito y también un crédito comercial ha venido creciendo en

los últimos tres años (26% desde 2014).

Número de operaciones por cliente Pymes

Fuente: Superintendencia Financiera, Formato 341, Clasificación Pyme de acuerdo al modelo de referencia comercial aplicado por la entidad que reporta

14,1

19,921,5

20,019,2

19,5

24,022,3

23,6

27,628,3

27,1 26,830,2

31,4 31,1

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2010 2011 2012 2013 2014 2015 2016 2017

Gran Empresa PYME Personas Naturales Comercial Micro

El tránsito de microcrédito a PYME es favorable para el deudor, tanto en

términos de tasa como de plazos

Evolución de las tasas de interés

Los deudores PYME enfrentan tasas sustancialmente más competitivas que

los de microcrédito, con plazos más largos y similares a los de la Gran

Empresa.

Fuente: Superintendencia Financiera, Formato 341, Clasificación Pyme de acuerdo al modelo de referencia comercial aplicado por la entidad que reporta

72 7478 78

68 7073

71

4037 38 39

20

30

40

50

60

70

80

90

2014 2015 2016 2017

# d

e m

eses P

rom

edio

Gran Empresa PYME Personas Naturales Microcrédito

Evolución de los plazos de los créditos

(promedio en meses)

Participación en el total de deudores Pymes según antigüedad

85,9 86,4 86,9 87,8 87,9 89,7 89,9 89,8 89,4

6,9 6,5 6,4 5,7 6,6 5,9 6,2 6,3 6,47,2 7,1 6,7 6,4 5,5 4,4 3,9 4,0 4,2

0,0

20,0

40,0

60,0

80,0

100,0

2009 2010 2011 2012 2013 2014 2015 2016 2017

%

Permanece Sale Nuevo

Supuestos

Permanece: tiene al menos una operación comercial Pyme vigente y ha tenido al menos una en el pasado.

Sale: no presenta registro de operación comercial Pyme vigente y presentó al menos una en el trimestre anterior.

Nuevo: tiene al menos una operación Comercial Pyme y no ha tenido una obligación Pyme en el pasado.

Tasa de interés promedio de las Pymes

20,9322,72

21,30 20,17

20,4225,15 23,51

22,0525,96 23,85

22,5422,96

27,90

24,92

29,09 31,34 29,7828,76

29

32,931,73

0

5

10

15

20

25

30

35

2011 2012 2013 2014 2015 2016 2017

%

Antiguos Nuevos Tasa de Usura

La brecha entre las condiciones de financiación de los nuevos y antiguos

deudores PYME es pequeña, lo cual supone un elevado potencial de inclusión

Fuente: Superintendencia Financiera F341,Clasificación Pyme de acuerdo al modelo de referencia comercial aplicado por la entidad que reporta

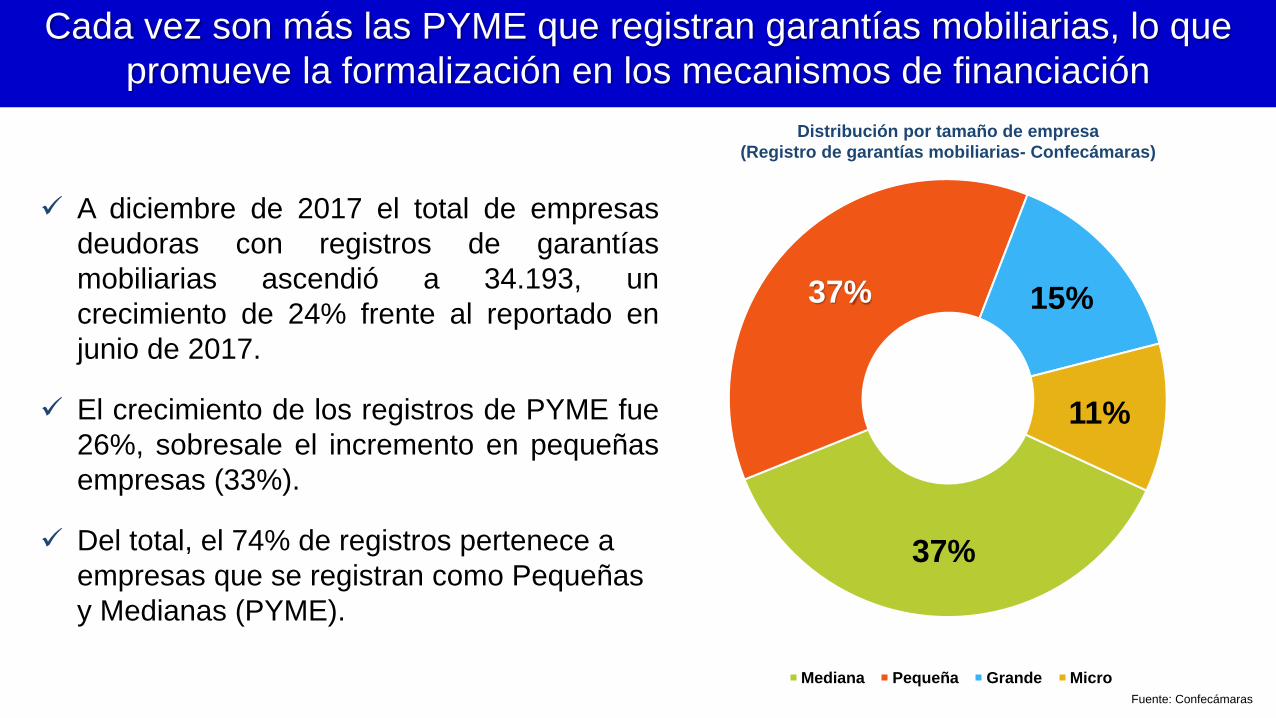

37%

37% 15%

11%

Mediana Pequeña Grande Micro

Distribución por tamaño de empresa

(Registro de garantías mobiliarias- Confecámaras)

A diciembre de 2017 el total de empresas

deudoras con registros de garantías

mobiliarias ascendió a 34.193, un

crecimiento de 24% frente al reportado en

junio de 2017.

El crecimiento de los registros de PYME fue

26%, sobresale el incremento en pequeñas

empresas (33%).

Del total, el 74% de registros pertenece a

empresas que se registran como Pequeñas

y Medianas (PYME).

Cada vez son más las PYME que registran garantías mobiliarias, lo que

promueve la formalización en los mecanismos de financiación

Fuente: Confecámaras

A enero de 2018 la cartera modificada representa el

5,67% de la cartera vencida.

Por modalidades, el saldo modificado se distribuye así:

57,0% en comercial, 37,8% en consumo, 1,8% en

micro y 3,4% en vivienda.

Finalmente, para evitar las consecuencias de la marcación como reestructurado la

Circular Externa 026/17 habilitó la modificación de deudores con viabilidad financiera

La última Gran Encuesta de ANIF reveló que la

proporción de PYME que no planea solicitar

modificaciones a las condiciones de sus

créditos continúa siendo alta.

Encuesta ANIF PYME: ¿Ha solicitado o planea solicitar

refinanciamiento de sus deudas?

Evolución cartera modificada

Fuente: SFC

19.42

oct-17 nov-17 dic-17 ene-18

Cartera vencida Cartera modificada

$20.0

$19.0

$18.0

$17.0

$16.0

$15.0

Billo

nes

19.74

18.97

20.02

0.39

0.85

1.13 $1.2

$1.0

$0.8

$0.6

$0.4

$0.2

$-

Billo

nes

0.06

1820

16

82 8084

Industria Comercio Servicios

Sí No

90

80

70

60

50

40

30

20

10

0

superintendencia.financiera

+Superfinanciera

/superfinancieracol

@SFCsupervisor

Gracias

www.superfinanciera.gov.co