AUTORIDAD NACIONAL DE LICENCIAS …portal.anla.gov.co/sites/default/files/res_1954_29102018...los...

40

| República de Colombia Ministerio de Ambiente y Desarrollo Sostenible AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA – RESOLUCIÓN N° 01954 ( 29 de octubre de 2018 ) “Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones” EL DIRECTOR GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA En uso de sus facultades legales conferidas en la Ley 99 de 1993, el Decreto Ley 3573 de 2011, el Decreto 1625 de 2016, modificado parcialmente por el Decreto 1564 de 2017, las Resoluciones 1419 de 2015, 2000 de 2017 y 1690 de 2018, y CONSIDERANDO Que mediante radicado con número 2018132253-1-000 del 24 de septiembre de 2018, la sociedad SERVIASEO POPAYAN S.A. E.S.P., con NIT 900.418.571 – 4 y la sociedad CANECOL S.A.S., con NIT 900.825.329 - 3, presentaron solicitud de Certificación Ambiental para acceder al Incentivo de Exclusión de Impuesto sobre las Ventas -IVA, conforme a lo dispuesto en el numeral 7 del artículo 424 del Estatuto Tributario, aplicable a la adquisición de equipos denominados: contenedores plásticos HDPE de 1100 L, a ubicarse en el municipio de Popayán, departamento del Cauca. Que la Autoridad Nacional de Licencias Ambientales – ANLA, mediante Auto No.05955 del 01 de octubre de 2018, ordeno iniciar el trámite administrativo ambiental de Certificación de Exclusión de Impuesto sobre las Ventas - IVA, dicho auto fue notificado personalmente a la sociedad CANECOL S.A.S., el día 04 de octubre de 2018 y a la sociedad SERVIASEO POPAYAN S.A. E.S.P., el día 05 de octubre de 2018; comunicado a la Corporación Autónoma Regional Del Cauca – CRC, el día 24 de octubre de 2018 y verificada la gaceta de esta Entidad, se evidencia que fue publicado el día 09 de octubre de 2018, en cumplimiento a lo señalado en el artículo 70 de la Ley 99 de 1993 1 . Que la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA, adelantó el estudio técnico de la solicitud efectuada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., emitiendo el Concepto Técnico No. 06245 del 18 de octubre de 2018, el cual hace parte integral del presente acto administrativo, señalando entre otros aspectos, lo siguiente: “(…) 3 ANÁLISIS TÉCNICO 1 “Por la cual se crea el Ministerio del Medio Ambiente, se reordena el Sector Público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables, se organiza el Sistema Nacional Ambiental, SINA y se dictan otras disposiciones”.

Transcript of AUTORIDAD NACIONAL DE LICENCIAS …portal.anla.gov.co/sites/default/files/res_1954_29102018...los...

|

República de ColombiaMinisterio de Ambiente y Desarrollo Sostenible

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA –

RESOLUCIÓN N° 01954( 29 de octubre de 2018 )

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

EL DIRECTOR GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA

En uso de sus facultades legales conferidas en la Ley 99 de 1993, el Decreto Ley 3573 de 2011, el Decreto 1625 de 2016, modificado parcialmente por el Decreto 1564 de 2017, las

Resoluciones 1419 de 2015, 2000 de 2017 y 1690 de 2018, y

CONSIDERANDO

Que mediante radicado con número 2018132253-1-000 del 24 de septiembre de 2018, la sociedad SERVIASEO POPAYAN S.A. E.S.P., con NIT 900.418.571 – 4 y la sociedad CANECOL S.A.S., con NIT 900.825.329 - 3, presentaron solicitud de Certificación Ambiental para acceder al Incentivo de Exclusión de Impuesto sobre las Ventas -IVA, conforme a lo dispuesto en el numeral 7 del artículo 424 del Estatuto Tributario, aplicable a la adquisición de equipos denominados: contenedores plásticos HDPE de 1100 L, a ubicarse en el municipio de Popayán, departamento del Cauca.

Que la Autoridad Nacional de Licencias Ambientales – ANLA, mediante Auto No.05955 del 01 de octubre de 2018, ordeno iniciar el trámite administrativo ambiental de Certificación de Exclusión de Impuesto sobre las Ventas - IVA, dicho auto fue notificado personalmente a la sociedad CANECOL S.A.S., el día 04 de octubre de 2018 y a la sociedad SERVIASEO POPAYAN S.A. E.S.P., el día 05 de octubre de 2018; comunicado a la Corporación Autónoma Regional Del Cauca – CRC, el día 24 de octubre de 2018 y verificada la gaceta de esta Entidad, se evidencia que fue publicado el día 09 de octubre de 2018, en cumplimiento a lo señalado en el artículo 70 de la Ley 99 de 19931.

Que la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA, adelantó el estudio técnico de la solicitud efectuada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., emitiendo el Concepto Técnico No. 06245 del 18 de octubre de 2018, el cual hace parte integral del presente acto administrativo, señalando entre otros aspectos, lo siguiente:

“(…)

3 ANÁLISIS TÉCNICO

1 “Por la cual se crea el Ministerio del Medio Ambiente, se reordena el Sector Público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables, se organiza el Sistema Nacional Ambiental, SINA y se dictan otras disposiciones”.

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 2 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

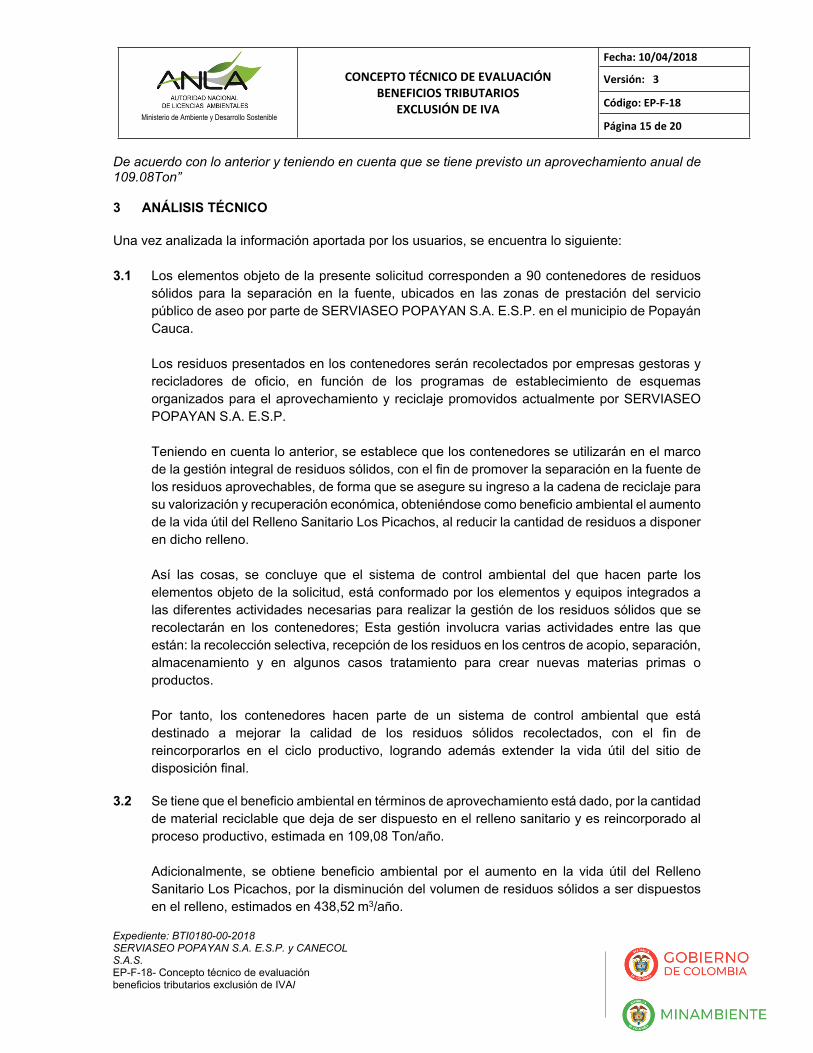

Una vez analizada la información aportada por los usuarios, se encuentra lo siguiente:

3.1.Los elementos objeto de la presente solicitud corresponden a 90 contenedores de residuos sólidos para la separación en la fuente, ubicados en las zonas de prestación del servicio público de aseo por parte de SERVIASEO POPAYAN S.A. E.S.P. en el municipio de Popayán Cauca.

Los residuos presentados en los contenedores serán recolectados por empresas gestoras y recicladores de oficio, en función de los programas de establecimiento de esquemas organizados para el aprovechamiento y reciclaje promovidos actualmente por SERVIASEO POPAYAN S.A. E.S.P.

Teniendo en cuenta lo anterior, se establece que los contenedores se utilizarán en el marco de la gestión integral de residuos sólidos, con el fin de promover la separación en la fuente de los residuos aprovechables, de forma que se asegure su ingreso a la cadena de reciclaje para su valorización y recuperación económica, obteniéndose como beneficio ambiental el aumento de la vida útil del Relleno Sanitario Los Picachos, al reducir la cantidad de residuos a disponer en dicho relleno.

Así las cosas, se concluye que el sistema de control ambiental del que hacen parte los elementos objeto de la solicitud, está conformado por los elementos y equipos integrados a las diferentes actividades necesarias para realizar la gestión de los residuos sólidos que se recolectarán en los contenedores; Esta gestión involucra varias actividades entre las que están: la recolección selectiva, recepción de los residuos en los centros de acopio, separación, almacenamiento y en algunos casos tratamiento para crear nuevas materias primas o productos.

Por tanto, los contenedores hacen parte de un sistema de control ambiental que está destinado a mejorar la calidad de los residuos sólidos recolectados, con el fin de reincorporarlos en el ciclo productivo, logrando además extender la vida útil del sitio de disposición final.

3.2.Se tiene que el beneficio ambiental en términos de aprovechamiento está dado, por la cantidad de material reciclable que deja de ser dispuesto en el relleno sanitario y es reincorporado al proceso productivo, estimada en 109,08 Ton/año.

Adicionalmente, se obtiene beneficio ambiental por el aumento en la vida útil del Relleno Sanitario Los Picachos, por la disminución del volumen de residuos sólidos a ser dispuestos en el relleno, estimados en 438,52 m3/año.

3.3.Conforme con lo establecido en el artículo 424 numeral 7 del estatuto tributario y sus normas reglamentarias, en el cual se especifica que los bienes que no causan el impuesto son:

“(…)

Equipos y elementos, que se destinen a la construcción, instalación, montaje y operación de sistemas de control.”

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 3 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

Se encuentra que los contenedores son elementos necesarios en la gestión integral de residuos sólidos, para el control y el mejoramiento de la calidad de estos y por tanto acreditables para acceder a la certificación ambiental.

(…)”.

Que mediante radicado 2018146119-1-000 del 18 de octubre de 2018, los solicitantes allegaron documentación adicional a la solicitud, modificando el formato de descripción de los elementos, en las columnas correspondientes a marca, modelo y fabricante.

Que la Subdirección de Instrumentos Permisos y Trámites Ambientales de la ANLA, evaluó la información allegada, emitiendo el Concepto Técnico de alcance No. 06318 del 22 de octubre de 2018, adjunto al presente acto administrativo, indicando lo siguiente:

“(…)

2. ANÁLISIS DE LA INFORMACIÓN

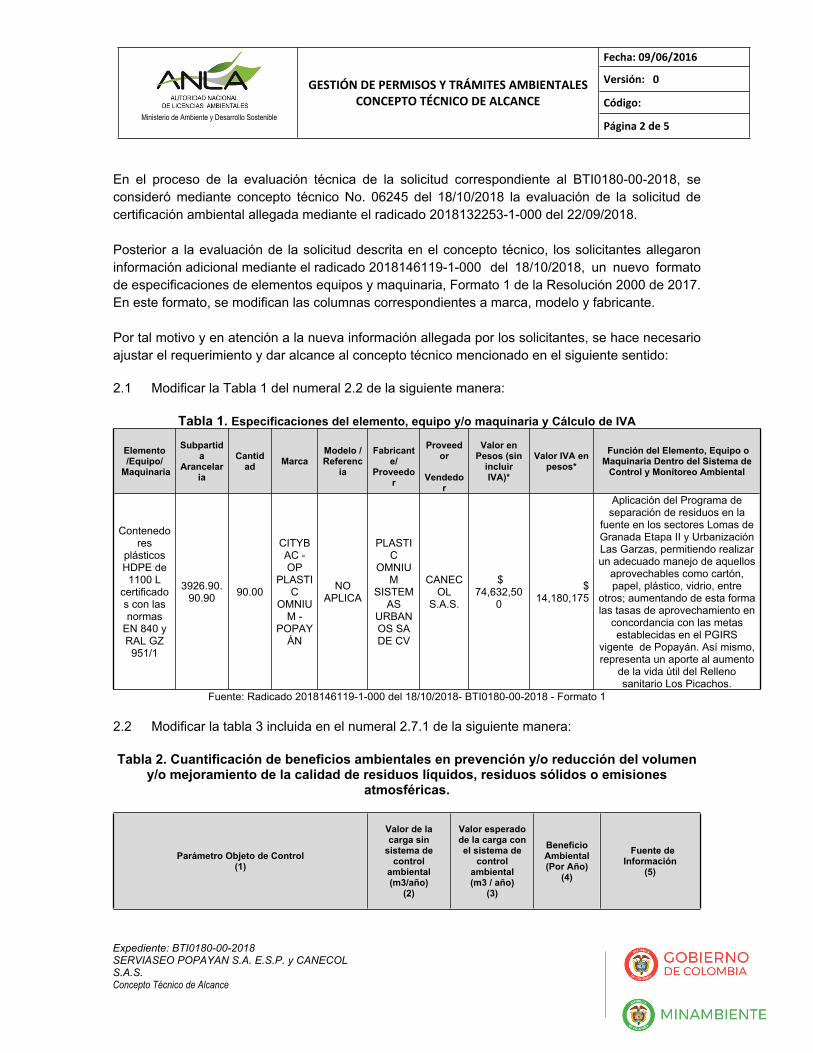

En el proceso de la evaluación técnica de la solicitud correspondiente al BTI0180-00-2018, se consideró mediante concepto técnico No. 06245 del 18/10/2018 la evaluación de la solicitud de certificación ambiental allegada mediante el radicado 2018132253-1-000 del 22/09/2018.

Posterior a la evaluación de la solicitud descrita en el concepto técnico, los solicitantes allegaron información adicional mediante el radicado 2018146119-1-000 del 18/10/2018, un nuevo formato de especificaciones de elementos equipos y maquinaria, Formato 1 de la Resolución 2000 de 2017. En este formato, se modifican las columnas correspondientes a marca, modelo y fabricante.

Por tal motivo y en atención a la nueva información allegada por los solicitantes, se hace necesario ajustar el requerimiento y dar alcance al concepto técnico mencionado en el siguiente sentido:

2.1 Modificar la Tabla 1 del numeral 2.2 de la siguiente manera:

(Ver Tabla 1. Especificaciones del elemento, equipo y/o maquinaria y Cálculo de IVA, del Concepto Técnico de alcance No. 06318 del 22 de octubre de 2018)

(…)

2.2 Modificar la tabla 3 incluida en el numeral 2.7.1 de la siguiente manera:

(Ver, Tabla 2. Cuantificación de beneficios ambientales en prevención y/o reducción del volumen y/o mejoramiento de la calidad de residuos líquidos, residuos sólidos o emisiones atmosféricas, del Concepto Técnico No. 06318 del 22 de octubre de 2018)

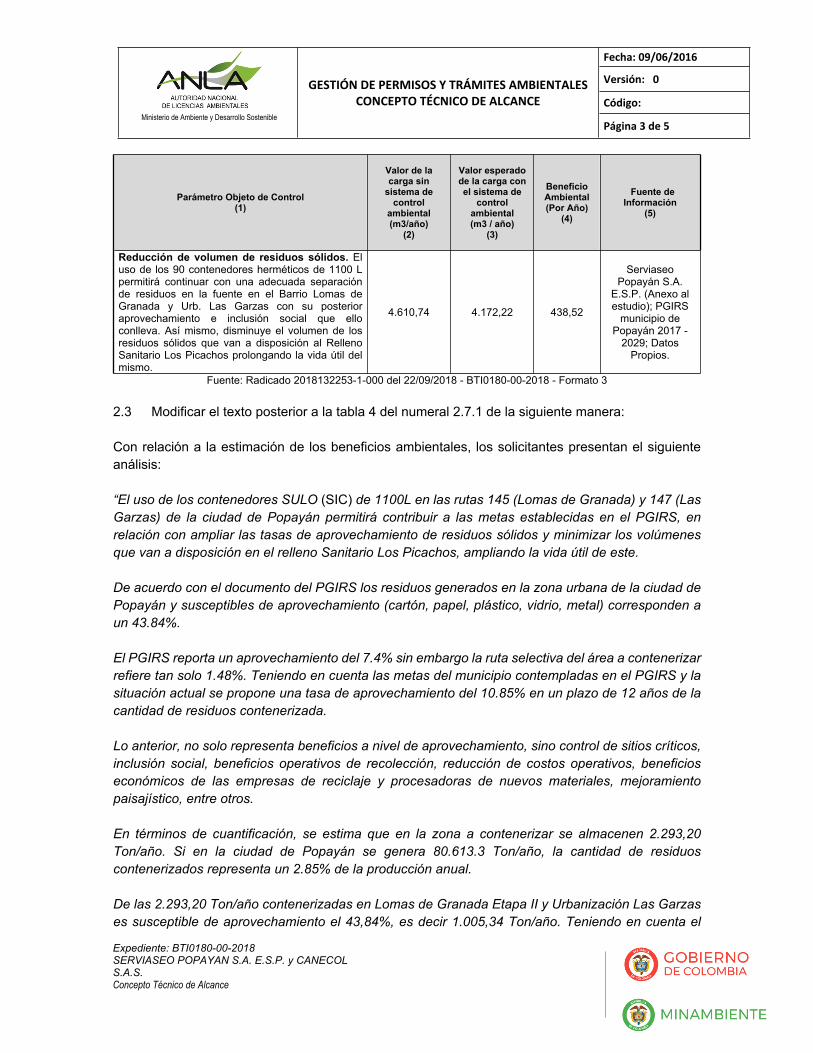

2.3 Modificar el texto posterior a la tabla 4 del numeral 2.7.1 de la siguiente manera:

Con relación a la estimación de los beneficios ambientales, los solicitantes presentan el siguiente análisis: “El uso de los contenedores SULO (SIC) de 1100L en las rutas 145 (Lomas de Granada) y 147 (Las Garzas) de la ciudad de Popayán permitirá contribuir a las metas establecidas en el PGIRS, en relación con ampliar las tasas de aprovechamiento de residuos sólidos y minimizar los volúmenes que van a disposición en el relleno Sanitario Los Picachos, ampliando la vida útil de este.

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 4 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

De acuerdo con el documento del PGIRS los residuos generados en la zona urbana de la ciudad de Popayán y susceptibles de aprovechamiento (cartón, papel, plástico, vidrio, metal) corresponden a un 43.84%.

El PGIRS reporta un aprovechamiento del 7.4% sin embargo la ruta selectiva del área a contenerizar refiere tan solo 1.48%. Teniendo en cuenta las metas del municipio contempladas en el PGIRS y la situación actual se propone una tasa de aprovechamiento del 10.85% en un plazo de 12 años de la cantidad de residuos contenerizada.

Lo anterior, no solo representa beneficios a nivel de aprovechamiento, sino control de sitios críticos, inclusión social, beneficios operativos de recolección, reducción de costos operativos, beneficios económicos de las empresas de reciclaje y procesadoras de nuevos materiales, mejoramiento paisajístico, entre otros.

En términos de cuantificación, se estima que en la zona a contenerizar se almacenen 2.293,20 Ton/año. Si en la ciudad de Popayán se genera 80.613.3 Ton/año, la cantidad de residuos contenerizados representa un 2.85% de la producción anual.

De las 2.293,20 Ton/año contenerizadas en Lomas de Granada Etapa II y Urbanización Las Garzas es susceptible de aprovechamiento el 43,84%, es decir 1.005,34 Ton/año. Teniendo en cuenta el bajo aprovechamiento en la zona reportado por la ruta selectiva, las malas prácticas de presentación de los residuos, rechazos en las cooperativas, entre otras; se plantea una meta de 10,85%, por tanto, la cantidad de residuos aprovechados será de 109.08Ton/año.

En ese orden de ideas, la reducción del volumen de residuos sólidos en el sistema de control por el uso de los contenedores es de 438.52 m3/año optimizando el proceso de separación en la fuente, recolección, aprovechamiento y disposición final en el relleno sanitario Los Picachos, así como todos los beneficios asociados a los procesos de inclusión social con los recicladores de oficio y cooperativas en la ciudad de Popayán, fortaleciendo un sector generador de empleo.

Cabe anotar que para la cuantificación de los volúmenes se tomó una densidad de compactación de los residuos de 0.49 tn/m3, condición en la que llega cualquier residuo al relleno sanitario en el momento de descargue.

De acuerdo con lo anterior y teniendo en cuenta que se tiene previsto un aprovechamiento anual de 109.08Ton”

(…)”.

Que posteriormente la Subdirección de Instrumentos Permisos y Trámites Ambientales de la ANLA, emitió el Concepto Técnico de alcance No. 06460 del 25 de octubre de 2018, adjunto al presente acto administrativo, indicando lo siguiente:

“(…)

2. ANÁLISIS DE LA INFORMACIÓN

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 5 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

En el proceso de la evaluación técnica de la solicitud correspondiente al BTI0180-00-2018, se consideró mediante concepto técnico No. 06245 del 18/10/2018 la evaluación de la solicitud de certificación ambiental allegada mediante el radicado 2018132253-1-000 del 22/09/2018.

Posterior a la evaluación de la solicitud descrita en el concepto técnico, los solicitantes allegaron información adicional mediante el radicado 2018146119-1-000 del 18/10/2018, un nuevo formato de especificaciones de elementos equipos y maquinaria, Formato 1 de la Resolución 2000 de 2017. En este formato, se modifican las columnas correspondientes a marca, modelo y fabricante.

Por tal motivo y en atención a la nueva información allegada por los solicitantes, se hace necesario ajustar el requerimiento y dar alcance al concepto técnico mencionado en el siguiente sentido:

2.1 Modificar la Tabla 1 del numeral 2.2 de la siguiente manera:

(Ver, tabla 1 Especificaciones del elemento, equipo y/o maquinaria y Cálculo de IVA, del Concepto Técnico No. 06460 del 25 de octubre de 2018)

2.2 Modificar la tabla 3 incluida en el numeral 2.7.1 de la siguiente manera:

(Ver, tabla 2. Cuantificación de beneficios ambientales en prevención y/o reducción del volumen y/o mejoramiento de la calidad de residuos líquidos, residuos sólidos o emisiones atmosféricas, del Concepto Técnico No. 06460 del 25 de octubre de 2018)

2.3 Modificar el texto posterior a la tabla 4 del numeral 2.7.1 de la siguiente manera:

Con relación a la estimación de los beneficios ambientales, los solicitantes presentan el siguiente análisis:

(…)

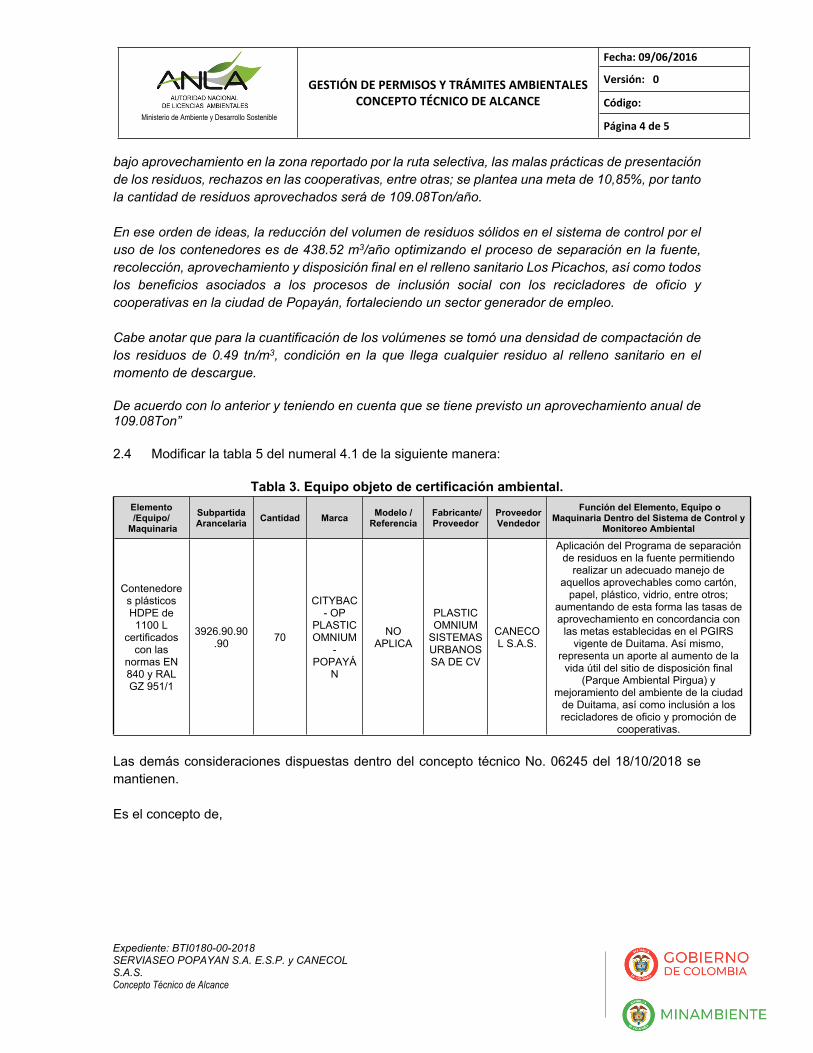

2.4 Modificar la tabla 5 del numeral 4.1 de la siguiente manera:

(Ver, tabla 3. Equipo objeto de certificación ambiental, del Concepto Técnico No. 06460 del 25 de octubre de 2018)

(…)”.

Que la citada solicitud fue analizada por el Comité Evaluador de Beneficios Tributarios el día 22 de octubre de 2018 en sesión No. 113, resultado del cual se recomendó emitir la Certificación Ambiental para la exclusión del Impuesto Sobre las Ventas – IVA, sobre los equipos relacionados en el artículo primero del presente acto administrativo.

CONSIDERACIONES JURÍDICAS

Que el numeral 7° del artículo 424 del Estatuto Tributario, adicionado por el artículo 38 de la Ley 1607 del 26 de diciembre de 2012, señala como excluidos del Impuesto Sobre las Ventas – IVA a:

“Los equipos y elementos nacionales o importados que se destinen a la construcción, instalación, montaje y operación de sistemas de control y monitoreo, necesarios para el cumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes, para lo cual deberá acreditarse tal condición ante el Ministerio de Ambiente y Desarrollo Sostenible”.

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 6 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

Que el Decreto 1564 del 25 de septiembre de 20172, en su artículo 2 adiciono el artículo1.3.1.14.25 al Capítulo 14, Titulo 1, Parte 3, Libro 1 del Decreto número 1625 de 20163, elcual quedó en los siguientes términos:

“Artículo 1.3.1.14.25. Elementos o equipos que son objeto del beneficio tributario previsto en el artículo 424 numeral 7. La Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, certificará en cada caso, los elementos, equipos y maquinaria que de conformidad con el artículo 424 numeral 7 del Estatuto Tributario, estén destinados a la construcción, instalación, montaje y operación de sistemas de control y monitoreo ambiental para el cumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes”.

Que bajo ese sentido, el artículo 1.3.1.14.4. del Decreto 1625 de 2016, modificado por elartículo 1° del Decreto 1564 de 2017, adoptó, entre otras, la siguiente definición:

“a). Sistema de control ambiental. Es el conjunto ordenado de equipos, elementos, o maquinaria nacionales o importados, según sea el caso, que se utilizan para el desarrollo de acciones destinadas al logro de resultados medibles y verificables de disminución de la demanda de recursos naturales renovables, o de prevención y/o reducción del volumen y/o mejoramiento de la calidad de residuos líquidos, emisiones atmosféricas o residuos sólidos. Los sistemas de control pueden darse al interior de un proceso o actividad productiva lo que se denomina control ambiental en la fuente, y/o al finalizar el proceso productivo, en cuyo caso se hablará de control ambiental al final del proceso”

Que el artículo 1.3.1.14.6. del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017, estableció la vigencia de la certificación de la exclusión del Impuesto Sobre las Ventas - IVA, de la así:

“Las certificaciones sobre calificación expedidas para efectos de la exclusión de impuesto a las ventas IVA por parte de la Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, en virtud de lo dispuesto por los artículos 424 numeral 7 y 428 literal f) del Estatuto Tributario, tendrán vigencia de un (1) año, el cual se contará a partir de la fecha de su expedición”.

Que el 1.3.1.14.9. del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017, señala:

“En virtud de lo previsto en los artículos 424 numeral 7 y 428 literal f) del Estatuto Tributario, la Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, enviará a la Subdirección de Fiscalización Tributaria, o a la dependencia que haga sus veces de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), copia de las certificaciones sobre calificación de bienes beneficiados con la exclusión del impuesto a las ventas IVA, expedidas en cumplimiento del presente decreto, para efectos de que esta última realice las diligencias de vigilancia y control de su competencia”.

Que el artículo 1.3.1.14.10 del Decreto 1625 de 2016, modificado por el Decreto 1564 de2017, prescribe:

“Quienes vendan en el país bienes objeto de la certificación de que trata el presente capitulo deberán conservar fotocopia de la misma con el fin de soportar la operación excluida del impuesto sobre las ventas. El importador beneficiario de la exclusión debe presentar la certificación de la Autoridad Nacional de Licencias Ambientales – ANLA o quien haga sus veces, como soporte de la declaración de importación.”

2 Por el cual se modifica parcialmente y se adiciona el Capítulo 14, Título 1, Parte 3, Libro 1 del Decreto número 1625 de 2016, Único Reglamentario en Materia Tributaria.3 Por medio del cual se expide el Decreto Único Reglamentario en materia tributaria.

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 7 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

Que el procedimiento para la obtención la Certificación de beneficios tributarios de deducción sobre impuesto de renta y complementarios y exclusión de IVA, la Autoridad Nacional de Licencias Ambientales -ANLA-, mediante Resolución 1419 del 6 de noviembre de 2015, conformó el Comité Evaluador de Beneficios Tributarios con el objeto de analizar las solicitudes para recomendar o no el otorgamiento de la certificación de los beneficios tributarios en material ambiental.

Que según lo dispuesto en el inciso 2° de artículo 3° de la Resolución 1419 del 06 de noviembre de 2015 el Comité Evaluador de Beneficios Tributarios debe “Emitir las recomendaciones referentes a la procedencia o improcedencia de la certificación (…) para firma del Director General de la Autoridad Nacional de Licencias Ambientales.”

Que mediante la Resolución 2000 del 29 de septiembre de 2017, el Ministerio de Ambientey Desarrollo Sostenible estableció la forma y requisitos para presentar las solicitudes de acreditación para obtener la certificación de que tratan los artículos 424 numeral 7 y 428 literal f) del Estatuto, con miras a obtener la exclusión de impuestos sobre las ventas - IVA.

Así las cosas, con fundamento en lo antes expuesto la Autoridad Nacional de Licencias Ambientales - ANLA considera procedente tramitar la presente solicitud de certificación ambiental para acceder a la exclusión del IVA conforme al artículo 424 numeral 7 del Estatuto Tributario, bajo la reglamentación establecida en el Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017 y en la Resolución 2000 de 2017.

Que los equipos relacionados en el artículo primero del presente acto administrativo, son necesarios en la gestión integral de residuos sólidos, con el fin de promover la separación en la fuente de los residuos aprovechables, de forma que se asegure su ingreso a la cadena de reciclaje para su valorización y recuperación económica, obteniéndose como beneficio ambiental el aumento de la vida útil del Relleno Sanitario “Los Picachos”, en el municipio de Popayán, departamento del Cauca.

Que adicionalmente el beneficio ambiental en términos de aprovechamiento está dado, por la cantidad de material reciclable que deja de ser dispuesto en el relleno sanitario y es reincorporado al proceso productivo, estimada en 109,08 Ton/año, además de esto, se obtiene beneficio ambiental por el aumento en la vida útil del Relleno Sanitario “Los Picachos”, por la disminución del volumen de residuos sólidos a ser dispuestos en el relleno, estimados en 438,52 m3/año.

Que efectuadas las anteriores consideraciones, acogiendo el los Conceptos Técnicos Nos. 06245 del 18 de octubre, 06318 del 22 de octubre y 06460 del 25 octubre de 2018, emitidos por la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA y la recomendación del Comité Evaluador de Beneficios Tributarios en sesión No. 113 del 22 de octubre de 2018, este Despacho considera que son acreditables los equipos relacionados en el artículo primero del presente acto administrativo, para obtener la exclusión del impuesto sobre las ventas – IVA. Lo anterior, teniendo en cuenta que los mismos constituyen un sistema de control ambiental necesario para el cumplimiento de lo establecido en lo dispuesto en el Decreto 1077 de 20154 , Titulo 2: Servicio Público de Aseo, Capitulo 2: Transporte y recolección de residuos aprovechables y no aprovechables, Capitulo 3 Disposición final de residuos sólidos.

Que es importante precisar que, de conformidad con el artículo 74 de la Ley 1437 de 2011,

4 Por medio del cual se expide el Decreto Único Reglamentario del Sector Vivienda Ciudad y Territorio

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 8 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

el cual determina que “Por regla general, contra los actos definitivos procederán los siguientes recursos: 1. El de reposición, ante quien expidió la decisión para que la aclare, modifique, adicione o revoque…”, resulta conducente disponer la procedencia del recurso de reposición contra el presente proveído, por tratarse de un acto administrativo que ostenta la condición de definitivo, toda vez que se adopta una decisión de fondo.

Que mediante Decreto Ley 3573 de 2011, se creó la Autoridad Nacional de Licencias Ambientales – ANLA, encargada de que los proyectos, obras o actividades sujetos de licenciamiento, permiso o trámite ambiental cumplan con la normativa ambiental de tal manera que contribuyan al desarrollo sostenible ambiental del país.

Que en el numeral 1 del artículo 3° del Decreto Ley 3573 del 2011, se establecen dentro de las funciones de la Autoridad Nacional de Licencias Ambientales – ANLA, la de otorgar o negar las licencias, permisos y trámites ambientales de competencia del Ministerio de Ambiente y Desarrollo Sostenible, de conformidad con la ley y los reglamentos.

Que en el numeral 2° del artículo 10 del citado decreto, se establece dentro de las funciones del Despacho del Director General de la Autoridad Nacional de Licencias Ambientales, la de otorgar o negar las licencias, permisos y trámites ambientales.

Que mediante Resolución 01690 del 06 de septiembre de 2018, el Ministro de Ambiente y Desarrollo Sostenible, nombró al doctor RODRIGO SUAREZ CASTAÑO, identificado con cédula de ciudadanía No. 79.870.933, en el empleo de Director General de la Unidad Administrativa, Código 0015, empleo de libre nombramiento y remoción de la planta de personal de la Autoridad Nacional de Licencias Ambientales - ANLA

Que en mérito de lo expuesto,

RESUELVE

ARTÍCULO PRIMERO. - Certificar que son acreditables para la exclusión del impuesto sobre las ventas – IVA conforme al artículo 424 numeral 7 del Estatuto Tributario, los siguientes equipos, conforme a la solicitud presentada por SERVIASEO POPAYAN S.A. E.S.P., con NIT 900.418.571 – 4 y CANECOL S.A.S., con NIT 900.825.329 – 3; los cuales harán parte integral del sistema de control ambiental y están destinados a mejorar la calidad de los residuos sólidos recolectados, con el fin de reincorporarlos en el ciclo productivo, logrando además extender la vida útil del Relleno Sanitario “Los Picachos”, en el municipio de Popayán, departamento del Cauca,

Lo anterior, conforme con la siguiente descripción técnica:

Elemento /Equipo/

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo /

Referencia Fabricante/ Proveedor

Proveedor Vendedor

Función del Elemento, Equipo o Maquinaria Dentro

del Sistema de Control y Monitoreo

Ambiental

Contenedores plásticos HDPE

de 1100 L certificados con las normas EN 840 y RAL GZ

951/1

3926.90.90.90 90.00

CITYBAC - OP PLASTIC

OMNIUM - POPAYÁN

NO APLICA

PLASTIC OMNIUM

SISTEMAS URBANOS SA DE CV

CANECOL S.A.S.

Aplicación del Programa de separación de residuos en la fuente en los

sectores Lomas de Granada Etapa II y Urbanización Las

Garzas, permitiendo realizar

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 9 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

un adecuado manejo de aquellos

aprovechables como cartón, papel,

plástico, vidrio, entre otros;

aumentando de esta forma las

tasas de aprovechamiento en concordancia

con las metas establecidas en el PGIRS vigente de

Popayán. Así mismo, representa

un aporte al aumento de la vida

útil del Relleno sanitario Los

Picachos.

PARÁGRAFO PRIMERO. - La presente certificación se expide única y exclusivamente paraacreditar los equipos relacionados en el presente artículo hacen parte de un sistema de control ambiental necesario para el cumplimiento de las disposiciones, regulaciones y estándares legales ambientales vigentes, como cumplimiento del requisito establecido en el artículo 424 numeral 7 del Estatuto Tributario, y sin perjuicio de la responsabilidad que asumen los beneficiarios de la misma por la veracidad de la información presentada y el buen manejo de la certificación que se otorga.

PARÁGRAFO SEGUNDO. - El término de vigencia de la presente certificación es de un (1)año contado a partir de la ejecutoria del presente acto administrativo, sin perjuicio del cumplimiento de las obligaciones tributarias contempladas en las normas que regulan la materia.

ARTÍCULO SEGUNDO. - En caso de requerir la modificación de la subpartida arancelaria,marca, modelo o referencia, fabricante, proveedor o vendedor, de los equipos relacionados en el artículo primero del presente acto administrativo, las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., deberán presentar la respectiva petición debidamente motivada, junto con el formato 1 anexo a la Resolución 2000 de 2017 en medio magnético no protegido, dentro de los seis (6) meses siguientes contados a partir de la ejecutoria de esta Certificación; lo anterior, conforme al artículo 8° de la citada Resolución.

PARÁGRAFO. - En el evento en que la modificación de la Certificación verse sobre aspectos diferentes a los enunciados en este artículo, los titulares de la misma deberán presentar una nueva solicitud con el lleno de los requisitos legales que defina la normativavigente.

ARTÍCULO TERCERO. - Notificar el presente acto administrativo a las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S, a través de sus Representantes Legales o Apoderados debidamente constituidos.

ARTÍCULO CUARTO. - Comunicar el presente acto administrativo a la Corporación Autónoma Regional del Cauca - CRC, para sus fines pertinentes.

ARTÍCULO QUINTO. - Enviar copia de la presente certificación a la Subdirección de Fiscalización Tributaria de la Dirección de Impuestos y Aduanas Nacionales - DIAN, con elfin de que ésta realice las diligencias de vigilancia y control de su competencia.

Resolución No. 01954 Del 29 de octubre de 2018 Hoja No. 10 de 10

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA, presentada por las sociedades SERVIASEO POPAYAN S.A. E.S.P., y CANECOL S.A.S., y se toman otras determinaciones”

ARTÍCULO SEXTO. - Publicar el contenido de este acto administrativo en la Gaceta de esta Entidad.

ARTÍCULO SÉPTIMO. - Contra el presente acto administrativo, procede el recurso de reposición, dentro de los diez (10) días siguientes a su notificación, de conformidad con loestablecido en los artículos 74, 76 y 77 de la Ley 1437 del 18 de enero de 2011.

NOTIFÍQUESE, COMUNÍQUESE, PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá D.C., a los 29 de octubre de 2018

RODRIGO SUAREZ CASTAÑODirector General

EjecutoresDIANA PAOLA FLOREZ MORALESContratista Revisor / L�derCARLOS ALONSO RODRIGUEZ PARDOSubdirector de Instrumentos, Permisos y Trámites Ambientales CARMEN LIZETH BOLIVAR MELENDEZAbogado/Contratista

Expediente No. BTI0180-00-2018Concepto Técnico N° 06245 del 18 de octubre de 2018Concepto Técnico N° 06318 del 22 de octubre de 2018Concepto Técnico N° 06460 del 25 de octubre de 2018Fecha: 26 de octubre de 2018

Proceso No.: 2018151627

Archívese en: BTI0180-00-2018 Plantilla_Resolución_SILA_v3_42852

Nota: Este es un documento electrónico generado desde los Sistemas de Información de la ANLA. El original reposa en los archivos digitales de la Entidad.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 1 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

2018145492-3-000

CONCEPTO TÉCNICO No. 06245 del 18 de octubre de 2018

EXPEDIENTE: BTI0180-00-2018INTERESADO: 1. SERVIASEO POPAYAN S.A. E.S.P.

2. CANECOL S.A.S.UBICACIÓN: 1. CALLE 3 No. 8 - 39 Popayán, Cauca

2. Cr 27 No. 63 - 39NIT: 1. 900.418.571-4

2. 900825329-3TELÉFONO: 1. 8206233

2. 3154474512ASUNTO: EvaluaciónVALOR DE LA INVERSIÓN ANTES DEL IVA: $ 74.632.500 VALOR DE LA EXCLUSIÓN: $ 14.180.175

1 ANTECEDENTES

DOCUMENTOSTIPO No FECHA DESCRIPCIÓN

Comunicado 2018132253-1-000 22/09/2018

Por medio del cual SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S. presentaron ante esta Autoridad, solicitud de certificación ambiental para acceder al incentivo tributario de exclusión de IVA fundamentado en el artículo 424 numeral 7 del Estatuto Tributario para la adquisición de Contenedores plásticos HDPE.

Auto 5955 01/10/2018

Por el cual se inició el trámite de certificación ambiental para acceder al incentivo de exclusión del impuesto sobre las ventas – IVA y se toman otras determinaciones. De igual manera se declara formalmente abierto el expediente BTI0180-00-2018, para evaluación dentro del presente concepto técnico.

2 ANÁLISIS DE LA INFORMACIÓN APORTADA

2.1 Fundamento de la solicitud

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 2 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

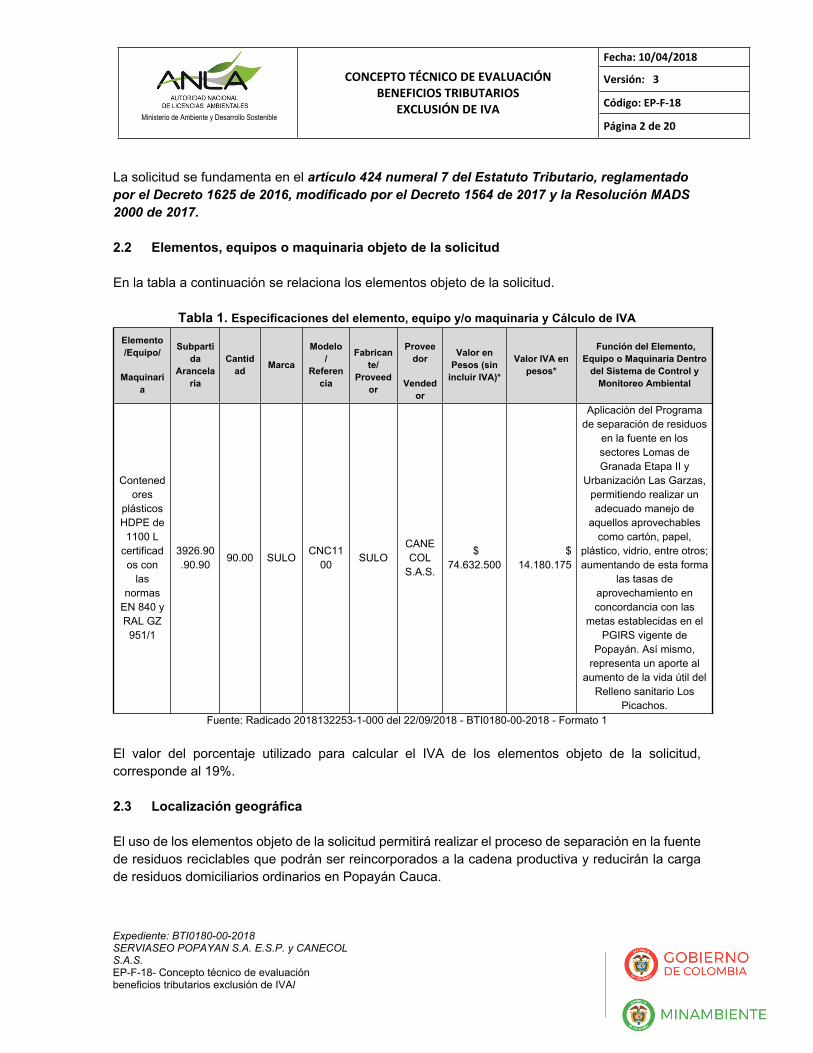

La solicitud se fundamenta en el artículo 424 numeral 7 del Estatuto Tributario, reglamentado por el Decreto 1625 de 2016, modificado por el Decreto 1564 de 2017 y la Resolución MADS 2000 de 2017.

2.2 Elementos, equipos o maquinaria objeto de la solicitud

En la tabla a continuación se relaciona los elementos objeto de la solicitud.

Tabla 1. Especificaciones del elemento, equipo y/o maquinaria y Cálculo de IVAElemento /Equipo/

Maquinari

a

Subpartida

Arancelaria

Cantidad Marca

Modelo /

Referencia

Fabrican

te/ Proveed

or

Provee

dor

Vendedor

Valor en Pesos (sin

incluir IVA)*

Valor IVA en pesos*

Función del Elemento, Equipo o Maquinaria Dentro

del Sistema de Control y Monitoreo Ambiental

Contenedores

plásticos HDPE de 1100 L

certificados con

las normas

EN 840 y RAL GZ 951/1

3926.90.90.90 90.00 SULO CNC11

00 SULOCANECOL

S.A.S.

$ 74.632.500

$ 14.180.175

Aplicación del Programa de separación de residuos

en la fuente en los sectores Lomas de Granada Etapa II y

Urbanización Las Garzas, permitiendo realizar un adecuado manejo de

aquellos aprovechables como cartón, papel,

plástico, vidrio, entre otros; aumentando de esta forma

las tasas de aprovechamiento en concordancia con las

metas establecidas en el PGIRS vigente de

Popayán. Así mismo, representa un aporte al

aumento de la vida útil del Relleno sanitario Los

Picachos.Fuente: Radicado 2018132253-1-000 del 22/09/2018 - BTI0180-00-2018 - Formato 1

El valor del porcentaje utilizado para calcular el IVA de los elementos objeto de la solicitud, corresponde al 19%. 2.3 Localización geográfica

El uso de los elementos objeto de la solicitud permitirá realizar el proceso de separación en la fuente de residuos reciclables que podrán ser reincorporados a la cadena productiva y reducirán la carga de residuos domiciliarios ordinarios en Popayán Cauca.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 3 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

De manera específica, los solicitantes indican las siguientes ubicaciones específicas de los contenedores objeto de la solicitud.

“ (…)

Barrio Lomas de Granada Etapa 2

Para la etapa 2, se implementarán 58 contenedores adicionales que contemplan la parte sur del Barrio Lomas de Granada (resaltado en verde). Dicha sectorización se realizó de acuerdo con la ruta de recolección del servicio de aseo, lo cual permitía dar mayor facilidad a la operación de la misma.

Fuente: Radicado 2018132253-1-000 del 22/09/2018 - BTI0180-00-2018

Urbanización Las Garzas

La Fase III corresponde a la implementación de 32 contenedores en la Urbanización Las Garzas que se ubica en color fucsia dentro de la Figura 4. Dicha Urbanización contará con 4 puntos de ubicación de contenedores, lo cual facilitará el proceso de aprovechamiento y recolección ordinaria.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 4 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

Fuente: Radicado 2018132253-1-000 del 22/09/2018 - BTI0180-00-2018

2.4 Descripción y objeto del sistema de control

Los solicitantes señalan que

“ (…) La ciudad de Popayán dispone los residuos sólidos en el Relleno Sanitario Los Picachos operado

por SERVIASEO POPAYAN S.A. E.S.P., lo cual para efecto de la presente solicitud se convierte en el sistema de control ambiental, que incluye los procesos de separación en la fuente, aprovechamiento, recolección y disposición final.

Teniendo en cuenta las condiciones existentes en la ciudad de Popayán, el compromiso ambiental, los procesos de inclusión social y las metas establecidas en los programas del Plan de Gestión Integral, la empresa SERVIASEO POPAYAN S.A. E.S.P. decide continuar con el proceso de contenerización en puntos que se consideran estratégicos para el adecuado manejo de los residuos sólidos como son el Barrio Lomas de Granada Etapa II y Urbanización Las Garzas, lo cual permitirá aumentar las tasas de aprovechamiento de residuos sólidos como papel, cartón, plástico, vidrio, entre otros; que redundará directamente en la optimización del proceso de aprovechamiento, recolección y disminuirá el volumen de residuos a disponer en el Relleno Sanitario Los Picachos, ampliando su vida útil.(…)“

2.5 Objeto y/o finalidad

Los solicitantes allegan la siguiente definición del objeto que motiva la adquisición de los contenedores.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 5 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

“… Estado actual del proceso de aprovechamiento de residuos sólidos

Desde el segundo trimestre de 2018, SERVIASEO POPAYÁN S.A. E.S.P. inició el proceso de contenerización de residuos sólidos, lo cual generaba los siguientes beneficios:

Eficiencia operativa Prevención en la contaminación hídrica y de suelos Prevención en la generación de vectores como zancudos, roedores, etc. Prevención a la afectación de la salud humana Mejoramiento a nivel paisajístico Mejores relaciones con la comunidad Aprovechamiento de residuos sólidos reciclables Ingreso a la cadena de valor de materiales como plástico, cartón, papel, etc. Fomento a la operación de la ruta selectiva Apoyo a la comunidad de recicladores y cooperativas

De acuerdo con lo anterior y haciendo un contexto a la Autoridad Ambiental se informa como ha sido el proceso de contenerización (ver Tabla).

Actualmente el Barrio Lomas de Granada (Etapa II) y Urbanización Las Garzas existe una gran problemática en cuanto a la presentación de los residuos sólidos ordinarios por parte de los usuarios, ya que estos son dispuestos en la vía pública sin las condiciones que eviten los diferentes inconvenientes que causan estos residuos, generando problemas ambientales tales como:

Presencia permanente de toda clase de vectores entre ellos zancudos, mosquitos, roedores, caninos, caballos y aves de rapiña (gallinazo) que tienen contacto directo con los residuos.

La exposición de los residuos en la vía pública puede causar la contaminación de las fuentes hidrográficas por los líquidos que los residuos emanan y se conducen a través de los sistemas de drenaje de aguas lluvias, adicionalmente esta situación puede ocasionar el taponamiento de estos sistemas desencadenando inundaciones en tiempo de lluvias.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 6 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

La disposición de residuos sin el cumplimiento de las condiciones normativas en los diferentes espacios públicos puede afectar el suelo por la generación de lixiviados que ocurre con la descomposición de los residuos.

En muchos casos los recipientes utilizados por los usuarios son canecas que en su primer uso contenían aceites o sustancias químicas los cuales al estar contaminados pueden causar afectación a las fuentes hídricas en el lavado que realizan a estos recipientes.

No facilita llevar a cabo los procesos de aprovechamiento de forma eficiente por parte de la ruta selectiva ni recicladores de oficio.

De acuerdo con el Programa para la Prestación del Servicio Público de Aseo elaborado por SERVIASEO S.A. E.S.P. se incluye las actividades de recolección y transporte de residuos sólidos en el área urbana de Popayán Comuna 1, 2, 3, 4, 5, 6, 7, 8 y 9, veredas Torres, Puelenje, Parcelación La Fortaleza, Vereda El Arenal, Vereda el Boquerón, Vereda La Cabuyera, Vereda Barrio Plateado, Vereda Siloé, Vereda Río Blanco.

Dicho programa ha sido formulado y articulado con los objetivos, metas, programas, proyectos y actividades establecidos en el Plan de Gestión Integral de Residuos Sólidos (PGIRS) del municipio de Popayán, actualizado en el mes de febrero del 2017.

La tabla 3 del programa denominada “Objetivos y metas” contempla dentro de la actividad de recolección el objetivo “RECICLAR. Concienciar a la comunidad sobre la importancia de reciclar y apoyar la labor de los recicladores de oficio, separando desde la fuente.”

La tabla 29 relaciona el Cumplimiento de las obligaciones de SERVIASEO POPAYÁN S.A. E.S.P. contenidas en el PGIRS, que incluye dentro del aprovechamiento estrategias de promoción para la cultura de reutilización, reducción, reciclaje y separación en la fuente de los residuos sólidos a los usuarios del servicio.

Lo anterior, es consistente en relación a la implementación de los contenedores de 1100 L que aportarán a Lomas de Granada Etapa II y Urbanización Las Garzas de Popayán una mayor oportunidad de incrementar las actividades de aprovechamiento de materiales como cartón, papel, plástico, etc., inclusión social a los recicladores de oficio y contribución en la disminución de residuos sólidos que dejarán de ingresar al relleno Sanitario Los Picachos, generando una mayor vida útil del mismo.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 7 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

Fuente: Programa para la Prestación del Servicio Público de Aseo elaborado por SERVIASEO S.A. E.S.P.

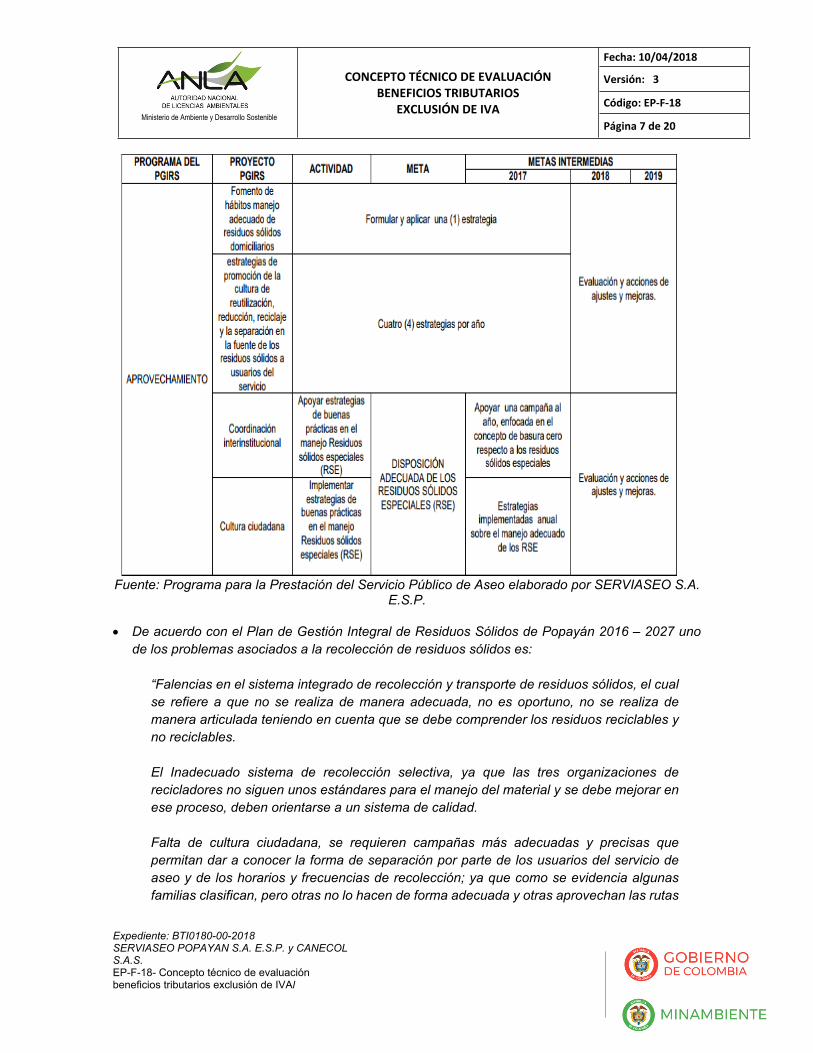

De acuerdo con el Plan de Gestión Integral de Residuos Sólidos de Popayán 2016 – 2027 uno de los problemas asociados a la recolección de residuos sólidos es:

“Falencias en el sistema integrado de recolección y transporte de residuos sólidos, el cual se refiere a que no se realiza de manera adecuada, no es oportuno, no se realiza de manera articulada teniendo en cuenta que se debe comprender los residuos reciclables y no reciclables.

El Inadecuado sistema de recolección selectiva, ya que las tres organizaciones de recicladores no siguen unos estándares para el manejo del material y se debe mejorar en ese proceso, deben orientarse a un sistema de calidad.

Falta de cultura ciudadana, se requieren campañas más adecuadas y precisas que permitan dar a conocer la forma de separación por parte de los usuarios del servicio de aseo y de los horarios y frecuencias de recolección; ya que como se evidencia algunas familias clasifican, pero otras no lo hacen de forma adecuada y otras aprovechan las rutas

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 8 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

selectivas para disponer residuos ordinarios, generando abundante material de rechazo en los centros de acopio.”

Por tanto, se han planteado los siguientes objetivos:

1. Minimizar la generación de residuos sólidos en la fuente en un 20% en el casco urbano. (PGIRS Pag. 144).

2. Evaluar la capacidad del vehículo de la ruta de recolección selectiva utilizado por la empresa de aseo, que permita incrementar el material a reciclar. (PGIRS Pág. 148).

3. Socializar las rutas selectivas definidas para la recolección de residuos aprovechables con

todos los grupos sociales del área urbana del Municipio (personal encargado de la actividad de recolección y transporte, comunidad en general, recicladores, secretaría de educación, entre otros)”

De manera específica, se allega la siguiente descripción específica del proceso de separación de residuos en la fuente:

“SERVIASEO POPAYÁN S.A. E.S.P. ha adquirido compromisos con la Alcaldía de Popayán dentro de su Contrato de Prestación de Servicio de Aseo entre las que se encuentra el acompañamiento y fortalecimiento al proceso de aprovechamiento, así como el apoyo a las asociaciones formalizadas o en proceso de formalización que se dediquen a actividades de aprovechamiento de residuos sólidos e integren a los recicladores de oficio. Así mismo, se ha comprometido con las metas a 2027 establecidas en el PGIRS.

Dentro de este proceso la empresa prestadora del servicio de aseo apoya a la ASOCIACION DE RECOLECTORES DE MATERIALES RECICLABLES DE POPAYAN - AREMARPO que es una entidad sin ánimo de lucro, creada en el año 1987, ubicada en la Cra. 4B No. 11B – 16 Barrio Berlín.

Así mismo, a ASOCAMPO que es una organización sin ánimo de lucro con más de 15 años en labores de recolección y comercialización de residuos sólidos para su reutilización y reciclaje. Está ubicada en la Carrera 17 No. 73BN – 13 Barrio Primavera Comuna 2, ciudad de Popayán. Actualmente se encuentra en proceso de formalización ante la Superintendencia de Servicio Públicos.

El proceso de apoyo a las asociaciones se da a través de capacitaciones a los recicladores y desde el inicio de la prestación del servicio de aseo se entregó a disposición de estas asociaciones, vehículo tipo furgón para implementar la ruta selectiva en diferentes puntos de la ciudad, como se describe en otro aparte del presente informe.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 9 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

Fotografía 1. Bodega AREMARPO (izq.) - Bodega ASOCAMPO (Der.)

Fuente: https://www.anrcolombia.org/aremarpo // SERVIASEO POPAYAN S.A. E.S.P., 2018

1. Separación en la fuenteDe acuerdo con la Error! Reference source not found., se puede observar que una vez se generan se pueden dar dos escenarios de forma individual o conjunta, así:

Figura 1. Cadena de aprovechamiento de residuos sólidos

Fuente: https://www.anrcolombia.org/marco-normativo, 2018

Separación en la fuente a través del proceso de contenerización y/o actividades propias de las asociaciones de reciclaje, con el fin de realizar su posterior aprovechamiento (reúso o reciclaje) para la elaboración de nuevos productos e ingreso a la cadena de valor en el mercado, generando una reducción significativa de materia prima virgen, recursos naturales, uso de petróleo, pérdida de biodiversidad y uso de suelos asociado al relleno sanitario ampliando su vida útil.

Recolección de residuos que en este caso corresponde a la ruta de Serviaseo Popayán S.A. E.S.P. y su posterior disposición en el Relleno Sanitario Los Picachos con licencia y permisos para dicha actividad. Dentro del relleno sanitario no se genera ningún tipo de aprovechamiento.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 10 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

Proyecto de Contenerización

A partir de 2018 se inició el proceso de contenerización en la ciudad de Popayán, con el fin de aumentar los niveles de aprovechamiento a través de la separación en la fuente.

Dicho proceso se realiza de forma progresiva, a la fecha se ha implementado la ubicación de 55 contenedores en el Barrio Valle del Ortigal con aceptación y apoyo total por parte de la comunidad, así mismo se está iniciando el proceso de ubicación de 70 contenedores en el Barrio Lomas de Granada correspondiente a la Etapa 1, con proyección de terminar dicha zona con los 58 contenedores restantes objeto de la presente solicitud de exclusión de IVA; así mismo se requieren 32 contenedores para la urbanización Las Garzas que esta contiguo al Barrio Lomas de Granada y permite la facilidad operativa de la ruta ordinaria y selectiva de recolección.

Se reitera que para el Barrio Lomas de Granada se viene realizando la ruta selectiva por parte de ASOCAMPO recogiendo entre 3 y 4 Ton/mes como máximo, por tanto, el proyecto de contenerización se encamina a aumentar estos niveles de recuperación de material. Dichos aspectos aplican para la Urbanización Las Garzas.

A continuación, se anexa cuadro resumen de las toneladas promedio a recoger con los contenedores en un día de recolección y el plano de la Microruta que atenderá el sector.

PROYECTO CONTENERIZACIÓN POPAYAN – TONELADAS DE RECOLECCION

Grupo Ruta Frecuencia

Total contenedores

estimados 1100 LT

Promedio toneladas a recoger de manera

contenerizada por día

DELTA145 Lomas de

Granada1_3_5 58 9.5

DELTA 147 Las Garzas 1_3_5 32 5.2

TOTAL GENERAL 90 14.7

Tabla 2. Toneladas de recolección Rutas 145 y 147

Fuente: SERVIASEO POPAYAN S.A. E.S.P., 2018”

Así mismo, con respecto al proceso de clasificación, recolección, transporte, almacenamiento y comercialización de los residuos aprovechables, se allega la siguiente información:

“Los usuarios deben presentar sus residuos ordinarios no aprovechables en frecuencia lunes, miércoles y viernes a partir de las 5:00 horas en bolsas negras, y en las bolsas blancas residuos potencialmente aprovechables los días viernes a partir de las 8:00 horas en lugares acordados

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 11 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

con los usuarios. Actualmente la presentación de los residuos en el sector de contenerización se realiza de manera inadecuada sobre armazones de madera, siendo un factor de afectación de los recursos suelo, agua y aire y genera un impacto visual negativo en la comunidad, lo cual adicionalmente atrae vectores y roedores, estas condiciones dificultan la disposición de los residuos potencialmente aprovechables.

El principal objetivo del proyecto realizar aprovechamiento de los residuos y mejorar las condiciones precarias de disposición mediante la instalación de contenedores que permitan la correcta separación y disposición de los residuos sólidos tanto aprovechables como no aprovechables.

La recolección de residuos ordinarios no aprovechables es realizada por SERVIASEO POPAYAN S.A. E.S.P. de acuerdo con la macroruta establecida tres veces a la semana y la recolección de los residuos aprovechables está a cargo de ASOCAMPO quien establece su ruta y transporta los residuos hasta la bodega de su propiedad de forma adecuada, con frecuencia de una vez por semana. En la medida que aumente la cantidad de residuos aprovechables se implementará los lunes como día adicional de la ruta selectiva. ASOCAMPO contará con el apoyo de los administradores de edificaciones y áreas de contenerización para llevar el material seleccionado por la comunidad y potencialmente aprovechables.

Estación de Clasificación y Aprovechamiento

Una vez son recolectados semanalmente los residuos aprovechables, son llevados a la Estación de Clasificación y Aprovechamiento de ASOCAMPO, donde se lleva a cabo el proceso correspondiente a la clasificación de los materiales.

Es importante aclarar que, sobre la zona beneficiada con el proyecto, hay presencia de recicladores independientes que por estar en esta condición no reportan el peso del material recuperado.

Se espera que con el proyecto de contenerización la cantidad de materiales de aprovechamiento aumente de forma importante.

Adicionalmente para el fortalecimiento de la Cadena de aprovechamiento la Empresa SERVIASEO POPAYAN S.A. E.S.P. complementara las siguientes actividades:

1. Coordinación con la Asociación ASOCAMPO para la optimización de la ruta selectiva fortaleciendo la fidelización de los usuarios con la ruta selectiva.

2. Socialización a los usuarios para el adecuado uso de la ruta selectiva e implementación de contenedores.

3. Educación y sensibilización a usuarios en la adecuada separación desde la fuente. Charlas, capacitaciones, jornadas informativas puerta a puerta.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 12 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

4. Seguimiento, control y mejora continua a la ruta selectiva a cargo de la asociación ASOCAMPO, entidad en proceso de formalización de acuerdo con el decreto 596 del 2016, así como el aprovechamiento de la implementación de la contenerización y evaluación de necesidades adicionales a este proceso en barrios conexos para seguir aumentando las tasas de reciclaje.

Comercialización de Materiales

La comercialización de los materiales aprovechables es realizada directamente por las asociaciones, vigiladas por la Superintendencia de Servicios Públicos.”

Por lo tanto, se evidencia que el material aprovechable seleccionado, es transportado y almacenado en las bodegas de las asociaciones AREMARPO y ASOCAMPO, para realizar las tareas de separación y clasificación, pre preceden a la comercialización final del material aprovechable.

2.6 Normas, Regulaciones, Disposiciones o Estándares Ambientales

Los solicitantes señalan señala que el sistema de control ambiental al que se incorporará los elementos objeto de la presente solicitud es necesario para dar cumplimiento entre otras con la siguiente normativa:

Ley 142 del 11 de julio de 1994, Por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones.

Decreto 838 del 23 de marzo de 2005, por el cual se modifica el Decreto 1713 de 2002 sobre disposición final de residuos sólidos y se dictan otras disposiciones.

Documento CONPES 3530 de 2008, “Lineamientos y estrategias para fortalecer el servicio público de aseo en el marco de la gestión integral de residuos sólidos” que en unos de sus lineamientos incluye “v) Realizar esquemas de aprovechamiento y reciclaje.”

Decreto Nacional 2981 de 2013, “Por el cual se reglamenta la prestación del servicio público de aseo”, reglamentado mediante Resolución 754 de 2014. Dicha normativa señala la obligación para los usuarios de realizar la separación en la fuente determinando condiciones para su almacenamiento.

Decreto 1077 de 2015, Por medio del cual se expide el Decreto Único Reglamentario del Sector Vivienda, Ciudad y Territorio (incorpora Decreto 838 de 2005).

Decreto Nacional 596 del 11 de abril de 2016, “Por el cual se modifica y adiciona el Decreto 1077 de 2015 en lo relativo con el esquema de la actividad de aprovechamiento del servicio público de aseo y el régimen transitorio para la formalización de los recicladores de oficio, y se dictan otras disposiciones”

Actualización del Plan de Gestión Integral de Residuos Sólidos - PGIRS en el Municipio de Popayán – Cauca establecido mediante el Decreto 20172100000535 del 15 de febrero de 2017

Documento CONPES 3874 de 2016, “Política Nacional para la gestión integral de residuos sólidos”.

El documento CONPES plantea una política de gestión integral de los residuos orientada por los siguientes principios: i) prevenir; ii) reutilizar; iii) aprovechar; iv) tratar los materiales con

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 13 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

fines de valorización y para que se permita optimizar la operación de los rellenos sanitarios y; v) en el caso de que no sea posible lo anterior, garantizar su eliminación o disposición final con el cumplimiento estricto de estándares ambientales.

Resolución 330 del 8 de junio de 2017 Por la cual se adopta el Reglamento Técnico para el Sector de Agua Potable y Saneamiento Básico (RAS) y se derogan las Resoluciones números 1096 de 2000, 0424 de 2001, 0668 de 2003, 1459 de 2005, 1447 de 2005 y 2320 de 2009.

2.7 Cuantificación de beneficios ambientales estimados

2.7.1 Prevención y/o Reducción del Volumen y/o Mejoramiento de la Calidad de Residuos Líquidos, Sólidos o Emisiones Atmosféricas

Tabla 3. Cuantificación de beneficios ambientales en prevención y/o reducción del volumen y/o mejoramiento de la calidad de residuos líquidos, residuos sólidos o emisiones

atmosféricas.

Parámetro Objeto de Control (1)

Valor de la carga sin

sistema de control

ambiental (m3/año)

(2)

Valor esperado de la carga con el sistema de

control ambiental (m3 / año)

(3)

Beneficio Ambiental (Por Año)

(4)

Fuente de Información

(5)

Reducción de volumen de residuos sólidos. El uso de los 90 contenedores herméticos marca SULO de 1100 L permitirá continuar con una adecuada separación de residuos en la fuente en el Barrio Lomas de Granada y Urb. Las Garzas con su posterior aprovechamiento e inclusión social que ello conlleva. Así mismo, disminuye el volumen de los residuos sólidos que van a disposición al Relleno Sanitario Los Picachos prolongando la vida útil del mismo.

4.610,74 4.172,22 438,52

Serviaseo Popayán S.A.

E.S.P. (Anexo al estudio); PGIRS

municipio de Popayán 2017 -

2029; Datos Propios.

Fuente: Radicado 2018132253-1-000 del 22/09/2018 - BTI0180-00-2018 - Formato 3

Tabla 4. Cuantificación de beneficios ambientales en reducción y/o prevención en la generación de residuos sólidos

RESIDUO OBJETO DE CONTROL (1)

CANTIDAD DE RESIDUOS A TRATAR CON EL SISTEMA DE CONTROL AMBIENTAL

(Tn/Año) (2)

FUENTE DE INFORMACIÓN (3)

Papel 19,31Cartón 30,11Vidrio 11,13

Plástico 14,29Chatarra Ferrosa 30,98

Chatarra No Ferrosa 3,27

TOTAL 109,08

Serviaseo Popayán S.A. E.S.P. (Anexo al Estudio), PGIRS Popayán 2017 - 2029, Datos

Propios.

Fuente: Radicado 2018132253-1-000 del 22/09/2018 - BTI0180-00-2018 - Formato 4

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 14 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

Con relación a la estimación de los beneficios ambientales, los solicitantes presentan el siguiente análisis:

“El uso de los contenedores SULO de 1100L en las rutas 145 (Lomas de Granada) y 147 (Las Garzas) de la ciudad de Popayán permitirá contribuir a las metas establecidas en el PGIRS, en relación con ampliar las tasas de aprovechamiento de residuos sólidos y minimizar los volúmenes que van a disposición en el relleno Sanitario Los Picachos, ampliando la vida útil de este.

De acuerdo con el documento del PGIRS los residuos generados en la zona urbana de la ciudad de Popayán y susceptibles de aprovechamiento (cartón, papel, plástico, vidrio, metal) corresponden a un 43.84%.

El PGIRS reporta un aprovechamiento del 7.4% sin embargo la ruta selectiva del área a contenerizar refiere tan solo 1.48%. Teniendo en cuenta las metas del municipio contempladas en el PGIRS y la situación actual se propone una tasa de aprovechamiento del 10.85% en un plazo de 12 años de la cantidad de residuos contenerizada.

Lo anterior, no solo representa beneficios a nivel de aprovechamiento, sino control de sitios críticos, inclusión social, beneficios operativos de recolección, reducción de costos operativos, beneficios económicos de las empresas de reciclaje y procesadoras de nuevos materiales, mejoramiento paisajístico, entre otros.

En términos de cuantificación, se estima que en la zona a contenerizar se almacenen 2.293,20 Ton/año. Si en la ciudad de Popayán se genera 80.613.3 Ton/año, la cantidad de residuos contenerizados representa un 2.85% de la producción anual.

De las 2.293,20 Ton/año contenerizadas en Lomas de Granada Etapa II y Urbanización Las Garzas es susceptible de aprovechamiento el 43,84%, es decir 1.005,34 Ton/año. Teniendo en cuenta el bajo aprovechamiento en la zona reportado por la ruta selectiva, las malas prácticas de presentación de los residuos, rechazos en las cooperativas, entre otras; se plantea una meta de 10,85%, por tanto la cantidad de residuos aprovechados será de 109.08Ton/año.

En ese orden de ideas, la reducción del volumen de residuos sólidos en el sistema de control por el uso de los contenedores es de 438.52 m3/año optimizando el proceso de separación en la fuente, recolección, aprovechamiento y disposición final en el relleno sanitario Los Picachos, así como todos los beneficios asociados a los procesos de inclusión social con los recicladores de oficio y cooperativas en la ciudad de Popayán, fortaleciendo un sector generador de empleo.

Cabe anotar que para la cuantificación de los volúmenes se tomó una densidad de compactación de los residuos de 0.49 tn/m3, condición en la que llega cualquier residuo al relleno sanitario en el momento de descargue.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 15 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

De acuerdo con lo anterior y teniendo en cuenta que se tiene previsto un aprovechamiento anual de 109.08Ton”

3 ANÁLISIS TÉCNICO

Una vez analizada la información aportada por los usuarios, se encuentra lo siguiente:

3.1 Los elementos objeto de la presente solicitud corresponden a 90 contenedores de residuos sólidos para la separación en la fuente, ubicados en las zonas de prestación del servicio público de aseo por parte de SERVIASEO POPAYAN S.A. E.S.P. en el municipio de Popayán Cauca.

Los residuos presentados en los contenedores serán recolectados por empresas gestoras y recicladores de oficio, en función de los programas de establecimiento de esquemas organizados para el aprovechamiento y reciclaje promovidos actualmente por SERVIASEO POPAYAN S.A. E.S.P.

Teniendo en cuenta lo anterior, se establece que los contenedores se utilizarán en el marco de la gestión integral de residuos sólidos, con el fin de promover la separación en la fuente de los residuos aprovechables, de forma que se asegure su ingreso a la cadena de reciclaje para su valorización y recuperación económica, obteniéndose como beneficio ambiental el aumento de la vida útil del Relleno Sanitario Los Picachos, al reducir la cantidad de residuos a disponer en dicho relleno.

Así las cosas, se concluye que el sistema de control ambiental del que hacen parte los elementos objeto de la solicitud, está conformado por los elementos y equipos integrados a las diferentes actividades necesarias para realizar la gestión de los residuos sólidos que se recolectarán en los contenedores; Esta gestión involucra varias actividades entre las que están: la recolección selectiva, recepción de los residuos en los centros de acopio, separación, almacenamiento y en algunos casos tratamiento para crear nuevas materias primas o productos.

Por tanto, los contenedores hacen parte de un sistema de control ambiental que está destinado a mejorar la calidad de los residuos sólidos recolectados, con el fin de reincorporarlos en el ciclo productivo, logrando además extender la vida útil del sitio de disposición final.

3.2 Se tiene que el beneficio ambiental en términos de aprovechamiento está dado, por la cantidad de material reciclable que deja de ser dispuesto en el relleno sanitario y es reincorporado al proceso productivo, estimada en 109,08 Ton/año.

Adicionalmente, se obtiene beneficio ambiental por el aumento en la vida útil del Relleno Sanitario Los Picachos, por la disminución del volumen de residuos sólidos a ser dispuestos en el relleno, estimados en 438,52 m3/año.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 16 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

3.3 Conforme con lo establecido en el artículo 424 numeral 7 del estatuto tributario y sus normas reglamentarias, en el cual se especifica que los bienes que no causan el impuesto son:

“(…)Equipos y elementos, que se destinen a la construcción, instalación, montaje y operación de sistemas de control.”

Se encuentra que los contenedores son elementos necesarios en la gestión integral de residuos sólidos, para el control y el mejoramiento de la calidad de estos y por tanto acreditables para acceder a la certificación ambiental.

3.4 El sistema de control ambiental al que se incorporarán los contenedores objeto de la solicitud es necesario para dar cumplimiento a lo dispuesto en la actualización del Plan de Gestión Integral de Residuos Sólidos - PGIRS en el Municipio de Popayán – Cauca establecido mediante el Decreto 20172100000535 del 15 de febrero de 2017. Estos permitirán ampliar las tasas de aprovechamiento de residuos generados en la ciudad de Popayán en concordancia con las metas propuestas por el PGIRS y contribuirá con la vida útil del Relleno Sanitario Los Picachos donde dispone actualmente o en otro que se proyecte a futuro, al minimizar la cantidad de residuos a disponer.

3.5 Los fundamentos de la política para la gestión de residuos sólidos en el país, contenidos principalmente en la Constitución Política, las Leyes 99 de 1993 y 142 de 1994, establecen tres objetivos específicos que determinan las prioridades de la gestión en residuos:

- Minimizar la cantidad de residuos que se generen.- Aumentar el aprovechamiento racional de los residuos sólidos.- Mejorar los sistemas de eliminación, tratamiento y disposición final de los residuos sólidos.

La Política de gestión de residuos sólidos toma relevancia con la expedición del Decreto 1713 de 2002 (derogado por el Decreto 2981 de 2013), contenido en el Decreto 1077 de 2015.

La separación de residuos sólidos se establece como una política nacional del Consejo Nacional de Política Económica y Social - CONPES del Departamento Nacional de Planeación, donde se establecieron LINEAMIENTOS Y ESTRATEGIAS PARA FORTALECER EL SERVICIO PÚBLICO DE ASEO EN EL MARCO DE LA GESTIÓN INTEGRAL DE RESIDUOS SÓLIDOS 3530 de 2008, en el cual se fomentan actividades de aprovechamiento y reciclaje cuando ello sea técnica y económicamente factible.

De otra parte, la Resolución número 0754 de 2014, por la cual se adopta la metodología para la formulación, implementación, evaluación, seguimiento, control y actualización de los Planes de Gestión Integral de Residuos Sólidos del MINISTERIO DE VIVIENDA, CIUDAD Y TERRITORIO y del MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE, establece entre otros lo siguiente:

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 17 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

“(…)

Artículo 9. Aprovechamiento de residuos sólidos en el marco del PGIRS. Los municipios o distritos apoyarán la coordinación entre los actores involucrados en las actividades de aprovechamiento de los residuos sólidos, tales como prestadores del servicio público de aseo, recicladores de oficio, autoridades ambientales y sanitarias, comercializadores de materiales reciclables, sectores productivos y de servicios, entre otros.”

“(…)

Programa de Aprovechamiento

El municipio o distrito deberá considerar la articulación del proyecto de aprovechamiento de residuos con los demás componentes del servicio público de aseo como la presentación de los residuos separados en la fuente, recolección y transporte selectivo, sensibilización y capacitación en separación en la fuente…”

Finalmente, en el año 2016 se expide el Decreto 596 y la Resolución 276, en lo relativo con el esquema de la actividad de aprovechamiento del servicio público de aseo y el régimen transitorio para la formalización de los recicladores de oficio como prestadores de esta actividad.

A través del concepto emitido por el Ministerio de Ambiente y Desarrollo Sostenible MADS mediante el radicado 4120-E1-46086 del 23 de octubre de 2013, se precisa que “(...) Lo importante aquí es promover el desarrollo de procesos de reciclaje que desvían los residuos del relleno sanitario, sitio que en últimas se convierte en un problema ambiental a largo plazo. El proceso de reciclaje en si es una actividad que genera beneficios ambientales directos medibles y verificables, e igualmente señala que la gestión integral de residuos sólidos puede ser entendida como un sistema de control ambiental (…)”

Por lo anterior y teniendo en cuenta la función básica que desempeñan los contenedores objeto de la solicitud, se determina que estos elementos contribuyen directamente en la cadena de reciclaje en términos de la clasificación en la fuente de los residuos sólidos aprovechables garantizando su valoración, y a su vez en la generación de beneficios ambientales directos sobre el sistema de control denominado relleno Sanitario Los Picachos por cuanto estos residuos dejarán de disponerse en este relleno, aumentado su vida útil.

3.6 Aunque esta Autoridad no certifica valores sino elementos, equipos y maquinaria, es pertinente indicar que el valor estimado de los elementos que se sugiere se certifique, es de $ 74.632.500 y el valor del IVA respectivo es de $ 14.180.175, que corresponde al 19% del valor total de la inversión.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 18 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

3.7 Una vez consultada la base de datos del trámite, se encuentra que a la empresa SERVIASEO POPAYAN S.A. E.S.P. se le ha expedido la siguiente certificación de Beneficios Tributarios.

Certificación No. Expediente Descripción

4160 de 2014 EBT1960 GEOMEMBRANA Y GEOTEXTIL

968 de 2018 EBT3351-00El TRACTOR DE ORUGAS PARA OPERACIÓN EN RELLENOS SANITARIOS D61EX-23M0 LANDFILL

SPEC 1142 de 2018 EBT3255-00 CAJAS COMPACTADORAS - CONTENEDORES

Una vez revisada la base de datos, se evidencia que los elementos objeto de certificación previa no tienen relación con los elementos de la presente solicitud ni con la finalidad que tienen los mismos. Así mismo, se evidencia que los contenedores solicitados, se destinarán a fortalecer el programa de establecimiento de esquemas organizados para el aprovechamiento y reciclaje apoyado por la alcaldía del municipio de Popayán y SERVIASEO POPAYAN S.A. E.S.P. por tanto, es aceptable la presente solicitud.

A la empresa CANECOL SAS, esta autoridad no le ha expedido certificaciones ambientales.

4 CONCEPTO

Como resultado de la evaluación técnica realizada, de la información consignada en el expediente BTI0180-00-2018 y en cumplimiento de los requisitos exigidos en el marco normativo aplicable, específicamente con lo establecido en el Artículo 424 Numeral 7 del Estatuto Tributario, reglamentado por el Decreto 1625 de 2016 modificado por el Decreto 1564 de 2017 y la Resolución MADS 2000 de 2017, la Subdirección de Instrumentos, Permisos y Tramites Ambientales considera necesario desde el punto de vista técnico que se allegue la siguiente información:

La Viabilidad de la Certificación solicitada por la empresa, SERVIASEO POPAYAN S.A. E.S.P. identificada con NIT 900.418.571-4 y la empresa CANECOL S.A.S. identificada con NIT. 900825329-3 en los siguientes términos:

4.1 Certificar los elementos relacionados en la tabla a continuación, los cuales corresponden a contenedores de residuos sólidos, destinados al cumplimiento de los planes de acción en el marco de la Gestión Integrada de Residuos Sólidos del Municipio de Popayán.

La certificación ambiental se otorga, toda vez que los contenedores hacen parte de un sistema de control ambiental que está destinado a mejorar la calidad de los residuos sólidos recolectados, con el fin de reincorporarlos en el ciclo productivo, logrando además extender la vida útil del sitio de disposición final.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 10/04/2018

Versión: 3

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 19 de 20

Expediente: BTI0180-00-2018SERVIASEO POPAYAN S.A. E.S.P. y CANECOL S.A.S.EP-F-18- Concepto técnico de evaluación beneficios tributarios exclusión de IVAl

Tabla 5. Elementos objeto de certificación ambiental.Elemento /Equipo/

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo /

Referencia Fabricante/ Proveedor

Proveedor Vendedor

Función del Elemento, Equipo o Maquinaria Dentro del Sistema de Control y

Monitoreo Ambiental

Contenedores plásticos HDPE de 1100 L

certificados con las

normas EN 840 y RAL GZ 951/1

3926.90.90.90 90.00 SULO CNC1100 SULO CANECO

L S.A.S.