AUTOMOCIÓN - Inicio | Sala de Prensa CESCE · - AUTOMOCIÓN -A La automoción supera las...

44

AUTOMOCIÓN

-

Upload

nguyenthuy -

Category

Documents

-

view

222 -

download

0

Transcript of AUTOMOCIÓN - Inicio | Sala de Prensa CESCE · - AUTOMOCIÓN -A La automoción supera las...

A U T O M O C I Ó N

Índice

Características y evolución del sector P5

Industria del automóvil en España P14

Distribución de vehículos P26

Fabricación de componentes de automoción P35

Conclusiones y perspectivas P38

A- AUTOMOCIÓN -

P2

A- AUTOMOCIÓN -

La automoción supera las

expectativas y bate nuevos récords

_

La industria del automóvil en España mejora en 2016 las expectativas iniciales, con un crecimiento de las unidades producidas superior al 5% y un récord de

facturación de 32.600 millones de euros. Esta industria, competitiva y exportadora, se ve apoyada por unos

fabricantes de componentes no menos punteros, que tienen la internacionalización como sello distintitivo.

Las matriculaciones también han tenido una evolución favorable, con un excelente comportamiento de los

canales de empresas y de alquiler.

P3

SíNTESIS

A- AUTOMOCIÓN -

China continúa siendo el principal fabricante de vehículos y el mercado más importante de la industria del automóvil a nivel mundial.

La venta de Opel por parte de General Motors al grupo francés PSA Peugeot-Citroën marca el año 2016 en el mercado europeo de fabricantes. El nuevo grupo, PSA más Opel, se

convertirá en el segundo fabricante más importante en Europa y el primero en España.

En España, la industria del automóvil es motor de la economía y generador de empleo, con una contribución al Producto Interior Bruto (PIB) de cerca del 12%.

Con un incremento del número de vehículos fabricados de un 5,59%, el Plan 3 millones de fabricación de vehículos establecido por las asociaciones del sector,

está cerca de cumplirse en 2017.

En 2016 se alcanzó el máximo valor histórico de producción por un importe de 32.600 millones de euros, lo que supone un aumento de más de un 16% respecto al año 2015.

Se prevé un crecimiento del número de unidades fabricadas de alrededor del 3%, condicionada al comportamiento de la demanda del mercado interno y a la evolución de los

mercados exteriores de destino, principalmente europeos.

En cuanto al número de matriculaciones en España, preocupa el mercado de particulares, que en abril obtuvo su peor registro, con un crecimiento de un 1,1%.

La industria del automóvil cuenta con una industria auxiliar fuerte y competitiva. Sus ventas crecieron un 7% en 2016 y exportó un 3,3% más que en 2015.

Las ventas de vehículos son el origen de la mejora de la rentabilidad de los concesionarios, que tiene como objetivo el 3% sobre la facturación. Sin embargo, la actividad postventa se

ve lastrada por la antigüedad del parque móvil.

P4

El sector automoción se mueve en un sistema global, en el que la aparición de cualquier nuevo acontecimiento inyecta incertidumbre y pone en riesgo la buena evolución de la economía global, que comienza a recuperarse tras la última crisis sufrida a nivel mundial.

Algunos de estos hechos son, por ejemplo, los desequilibrios macroeconó-micos de importantes economías –como por ejemplo, Brasil y Rusia– o el lento ritmo de crecimiento de las economías desarrolladas que, aunque mantienen un buen ritmo de crecimiento, no acaban de consolidar un adecuado nivel de consumo interno. También son importantes la volatilidad en el precio de las materias primas, como el acero y el petróleo, a pesar de los acuerdos de la OPEP; la incertidumbre de China y su crecimiento, que se hizo más evidente desde el año pasado, y los nuevos problemas relacionados con el Brexit, cuyos efectos todavía se desconocen y provocan inestabilidad en el sistema global. A todo lo anterior, hay que añadir el impacto que pueden provocar a nivel mundial los cambios en el espectro de las nuevas políticas adoptadas por la nueva Administración estadounidense.

En este contexto, el año 2016 supone el séptimo año consecutivo en el que el sector automoción –uno de los pilares fundamentales dentro de la economía global, tanto por su peso industrial como a nivel laboral (emplea a más de 15 millones de personas)–, ha experimentado crecimientos positivos. Se trata de un sector que, en los últimos años, ha contribuido a la generación de riqueza en el mundo y que cerró el año 2016 con una producción mundial de 94,9 millones de unidades ensambladas, lo que representa un incremento del 4,7% respecto al ejercicio 2015. Este ascenso, comparado con el crecimiento del 1% experimentado en el periodo 2015/2014, consolida aún más su fortaleza.

Se trata de uno de las mayores mejoras registradas en los últimos años, a pesar de las incertidumbres globales, especialmente las relativas a las señales de ralen-tización mostradas por China, cuyo crecimiento económico ha descendido desde un 9,3% en 2011 hasta el 6,7% para el conjunto del año 2016.

Características y evolución del

sector

P5

A- AUTOMOCIÓN -

Y es que, a pesar de todo, China sigue liderando de manera indiscutible el ranking mundial de las potencias produc-toras de vehículos, al fabricar un total de 28,1 millones de unidades, lo que supone un incremento del 14,8% respecto al año anterior. FIGURA INFERIOR

Se trata de uno de los mayores crecimientos en los últimos años si lo comparamos con los incrementos experimen-tados en los periodos 2015/2014 (6,9%) y 2014/2013 (7,3%). A pesar de los importantes desequilibrios micro-económicos y macroeconómicos en los que se encuentra sumido el país asiático, China ha sido, es y será el receptor neto de importantes cantidades de inversión por parte del sector automoción, focalizando las futuras inversiones hacia la nueva generación de vehículos, más sensibles al problema medioambiental que actualmente está en ebulli-ción. China seguirá siendo el motor en la producción de los nuevos vehículos eléctricos, híbridos y autónomos (o sin conductor), ya que los graves problemas inherentes al vehículo tradicional que sufren día a día las grandes urbes chinas –contaminación, accidentes, congestión y falta de

China Total

200720062005 2008 2009 2010 2011 2012 2013 2015 20162014

100.000.000

80.000.000

60.000.000

40.000.000

20.000.000

0

Fuente: OICA (International Organization of Motor Vehicles Manufacturers)

VEHÍCULOS

P r o d u c c i ó n m u n d i a l y p r o d u c c i ó n d e C h i n a

5.707.688

64.465.768

69.222.975

73.152.696

70.520.493

61.703.997

77.609.901

80.092.840

84.141.209

87.249.845

89.776.465

90.683.072

94.976.569

7.277.899 9.299.180

13.790.994

18.264.761

18.418.876

19.271.808

22.116.825

23.731.600

24.503.326

28.118.794

8.882.456

P6

China sigue liderando

de manera indiscutible

el ranking mundial

de las potencias

productoras de

vehículos, al fabricar

un total de 28,1

millones de unidades

productividad– están provocando que el Gobierno Central haya convertido el desarrollo del coche del futuro en uno de sus principales objetivos a través del plan Made in China 2025. El creciente calado de estos nuevos vehículos, el actual ciclo de ampliación y apertura de nuevas factorías, así como la creciente capacidad exportadora de las marcas automovilísticas chinas han llevado a que 2016 se haya cerrado con unas ventas de 500.000 vehículos de este tipo, lo que supone un aumento del 53%.

La aportación asiática a la producción mundial de vehí-culos se mantiene en cifras altamente significativas, supe-rando el 54% (48,9% en 2015) del total de vehículos produ-cidos en el mundo. Persiste la pujanza de la industria asiática en el sector gracias no solo a China, sino también a Japón, que se mantiene como tercer productor mundial a pesar de que su volumen de producción ha descen-dido un 0,8%, si bien ha moderado la tendencia negativa respecto a años anteriores, cuando sufría descensos de más del 5%. Esta mejora es la consecuencia de la recu-peración de la demanda interna.

En 2016, destaca el fuerte crecimiento experimentado por India, cuya producción experimentó un ascenso del 8,8% hasta casi los 4,4 millones de unidades ensam-bladas, desbancando del quinto puesto a Corea del Sur, que ensambló 4,2 millones de unidades. CUADRO SUPERIOR

En el ranking elaborado por OICA (Organización Internacional de Constructores de Automóviles), no ha habido cambios respecto a 2015 en las doce primeras posi-ciones de países productores a nivel mundial. Tras China, Estados Unidos se consolida en el segundo puesto de este ranking, con una tasa de crecimiento del 0,8% (3,8% en el periodo anterior), hasta las casi 12,2 millones de unidades producidas, lo que representa el 12,8% de la producción mundial. Aunque todavía es pronto para saber el efecto de la nueva Administración en el país, ya se conocen algunas medidas tomadas por los fabricantes tras la llegada de Trump a la Casa Blanca, que hacen sospechar que los niveles de producción en Estados Unidos crecerán en los próximos meses. De cualquier forma, las buenas expec-tativas de recuperación económica y un marco bancario

P r o d u c c i ó n m u n d i a l d e v e h í c u l o s

UNIDADES Y PORCENTAJE

China

EEUU

Japón

Alemania

India

Corea S

Méjico

España

Canadá

Brasil

Francia

Tailandia

UK

Turquía

Rusia

Resto

TOTAL

9.299.180

8.693.541

11.575.644

6.045.730

2.332.328

3.826.682

2.167.944

2.541.644

2.082.241

3.215.976

2.568.978

1.393.742

1.649.515

1.147.110

1.790.301

11.980.238

70.520.493

2008

13.790.994

5.711.823

7.934.516

5.209.857

2.632.694

3.512.926

1.557.290

2.170.078

1.490.482

3.182.617

2.047.693

999.378

1.090.139

869.605

725.012

9.503.905

61.703.997

2009

18.264.761

7.762.544

9.628.920

5.908.985

3.557.073

4.271.741

2.342.282

2.387.900

2.068.189

3.381.728

2.229.421

1.644.513

1.393.463

1.094.557

1.403.244

11.673.824

77.609.901

2010

18.418.876

8.653.560

8.398.654

6.311.318

3.936.448

4.657.094

2.680.037

2.373.025

2.134.893

3.406.150

2.242.928

1.457.798

1.463.999

1.189.131

1.988.036

12.768.929

80.092.840

2011

19.271.808

10.328.884

9.942.711

5.649.269

4.145.194

4.557.738

3.001.974

1.979.103

2.463.732

3.342.617

1.967.765

2.483.043

1.576.945

1.072.978

2.231.737

12.357.448

84.141.209

2012

22.116.825

11.066.432

9.630.181

5.718.222

3.898.425

4.521.429

3.054.849

2.163.338

2.379.834

3.712.380

1.740.220

2.457.057

1.597.872

1.125.534

2.184.266

12.067.247

87.249.845

2013

23.731.600

11.660.702

9.774.665

5.907.548

3.844.857

4.524.932

3.368.010

2.402.978

2.394.154

3.146.386

1.821.464

1.880.587

1.598.879

1.170.445

1.887.193

12.549.258

89.776.465

2014

24.503.326

12.100.095

9.278.238

6.033.164

4.125.744

4.555.957

3.565.469

2.733.201

2.283.474

2.429.463

1.970.000

1.915.420

1.682.156

1.358.796

1.384.399

12.148.569

90.683.072

2015

28.118.794

12.198.137

9.204.590

6.062.562

4.488.965

4.228.509

3.597.462

2.885.922

2.370.271

2.156.356

2.082.000

1.944.417

1.816.622

1.485.927

1.303.989

11.032.046

94.976.569

2016

29,6%

12,8%

9,7%

6,4%

4,7%

4,5%

3,8%

3,0%

2,5%

2,3%

2,2%

2,0%

1,9%

1,6%

1,4%

11,6%

100%

% Prod.Mundial

14,8%

0,8%

-0,8,%

0,5%

8,8%

-7,2%

0,9%

5,6%

3,8%

-11,2%

5,7%

1,5%

8,0%

9,4%

-5,8%

-9,2%

4,7%

% Var16/15

Fuente: OICA

P7

A- AUTOMOCIÓN -

con intereses bajos que permite al crédito fluir han sido los elementos claves que respaldan los datos de Estados Unidos.

El conjunto de los países de la UE-27 tuvo una producción que superó los 18,8 millones de unidades, incrementán-dose un 3% respecto al año anterior. Aunque se trata de un dato de crecimiento ligeramente inferior al obtenido en el periodo 2015/2014, que fue del 6,10%, se trata del tercer año consecutivo en el que una zona tan importante consolida su crecimiento tras el desplome sufrido en la producción europea en la crisis global de 2008.

La producción de la UE-27 representa el 20% de la produc-ción mundial y está capitaneada por Alemania, que ocupa la cuarta posición y sigue liderando la producción europea con el ensamblaje de más de 6 millones de unidades. Por su parte, España se consolida, por segundo año consecu-tivo, en el octavo puesto a nivel mundial y en el segundo de la UE-27 tras haber experimentado un crecimiento del 5,6%, hasta ensamblar casi 2,9 millones de unidades. FIGURA

INFERIOR

Por el lado de los descensos, los más importantes han sido el de Brasil (-11,2%), por la complicada situación económica e inestabilidad política, seguido por Corea del Sur (-7,2%), que se vio afectada por el descenso del consumo interno, y Rusia (-5,8%) por la crisis del petróleo, los embargos y los problemas geopolíticos.

En términos de matriculaciones a nivel mundial, se incre-mentaron en un 4,66% respecto a 2015, superando los 93,8 millones de vehículos matriculados. Este progreso fue liderado, otra vez, por el mercado chino, gracias a una mejora de las expectativas sobre la situación econó-mica y sobre el futuro del país, especialmente si se tiene en cuenta lo que parecía una ralentización en la cifra de matriculaciones mundiales en el periodo anterior, cuando crecieron únicamente un 1,72%.

Como se comentaba anteriormente, si se analiza la lista de los 15 países con mayor número de matriculaciones, se observa que China mantiene un liderazgo indiscutible, ya que incrementó sus matriculaciones en casi un 14%, hasta superar los 28 millones de unidades, lo que representa casi

P e s o s o b r e l a p r o d u c c i ó n m u n d i a ld e l o s p r i n c i p a l e s p a í s e s p r o d u c t o r e s

MILLONES DE VEHÍCULOS30

25

20

15

10

5

0

2008 2009 2010 2011 2012 2013 2014 2015 2016

India Corea S Méjico EspañaChina EEUU Japón Alemania

Fuente: OICA

P8

el 30% del total de matriculaciones mundiales. El primer país europeo que aparece en la lista es Alemania, que mantiene la cuarta plaza con 3,7 millones de unidades matriculadas (+4,78%). Destaca el aumento experimentado en Italia, gracias a la mejora de las expectativas económicas, que permitió que se matricularan hasta 2 millones de unidades (+18,8%), aunque todavía sigue lejos de las cifras registradas antes de la crisis. Con crecimientos más moderados, pero firmes, se encuentran Francia (+5,69%) y España, con un total de 1,3 millones de unidades matriculadas (+5,50%, frente al aumento del 24,01% obtenido en el periodo anterior).

En cuanto a los descensos más notables, hay que destacar a Brasil, que matriculó un total de 2 millones de unidades, lo que supone una caída del 20% respecto a 2015 (-26% en el periodo anterior). Esto se debe, al igual que en años anteriores, a sus malos datos macro, a la crisis del petróleo y a las expectativas económicas negativas. CUADRO SUPERIOR

N ú m e r o d e m a t r i c u l a c i o n e s p o r p a í s e s

UNIDADES Y PORCENTAJE

China

EEUU

Japón

Alemania

India

UK

Francia

Brasil

Italia

Canadá

Corea S

Méjico

Irán

Rusia

España

Australia

Indonesia

Turquía

Tailandia

TOTAL

9.380.502

13.493.165

5.082.233

3.425.039

1.983.071

2.485.258

2.614.829

2.820.350

2.421.918

1.673.522

1.235.020

1.073.764

1.190.000

3.222.346

1.362.586

1.012.164

603.774

494.355

615.270

68.332.072

2008

13.644.794

10.601.368

4.609.333

4.049.353

2.266.269

2.222.542

2.718.599

3.141.240

2.357.443

1.482.232

1.463.002

775.751

1.320.000

1.597.457

1.074.222

937.328

486.088

557.126

548.870

65.595.076

2009

18.061.936

11.772.219

4.956.148

3.198.416

3.040.390

2.293.576

2.708.884

3.515.066

2.164.153

1.583.388

1.570.403

848.354

1.642.843

2.107.135

1.114.119

1.035.574

764.710

760.913

800.357

75.064.176

2010

18.505.114

13.040.613

4.210.224

3.508.454

3.287.737

2.249.483

2.687.052

3.633.253

1.942.949

1.620.221

1.592.229

936.780

1.688.194

2.901.612

931.404

1.008.437

894.164

864.439

794.081

78.203.429

2011

19.306.435

14.785.936

5.369.721

3.394.002

3.595.508

2.333.763

2.331.731

3.802.071

1.545.764

1.716.178

1.565.264

1.024.574

1.044.430

3.141.551

790.991

1.112.032

1.116.230

817.620

1.423.580

82.199.561

2012

21.984.079

15.883.443

5.375.513

3.257.718

3.241.302

2.595.713

2.207.373

3.767.370

1.420.814

1.780.523

1.556.086

1.100.542

804.750

2.998.650

822.950

1.136.227

1.229.811

893.124

1.330.672

85.474.817

2013

23.499.001

16.522.663

5.562.888

3.356.718

3.177.005

2.843.025

2.210.927

3.498.012

1.493.008

1.890.387

1.661.868

1.135.409

1.287.600

2.592.396

1.029.782

1.113.224

1.195.409

807.486

881.832

88.164.642

2014

24.597.583

17.470.659

5.046.511

3.539.825

3.425.336

3.061.406

2.345.092

2.568.976

1.725.387

1.939.949

1.833.786

1.351.648

1.222.000

1.437.930

1.277.059

1.155.408

1.031.422

1.011.194

799.632

89.677.983

2015

28.028.175

17.865.773

4.970.260

3.708.867

3.669.277

3.123.755

2.478.472

2.050.321

2.050.292

1.983.745

1.823.041

1.647.723

1.448.500

1.404.464

1.347.344

1.178.133

1.048.134

1.007.857

768.788

93.856.388

2016

29,86%

19,04%

5,30%

3,95%

3,91%

3,33%

2,64%

2,18%

2,18%

2,11%

1,94%

1,76%

1,54%

1,50%

1,44%

1,26%

1,12%

1,07%

0,82%

100%

% Matric.

Mundial

13,95%

2,26%

-1,51%

4,78%

7,12%

2,04%

5,69%

-20,19%

18,83%

2,26%

-0,59%

21,90%

18,54%

-2,33%

5,50%

1,97%

1,62%

-0,33%

-3,86%

4,66%

% Var16/15

Fuente: OICA

P9

Las matriculaciones

a nivel mundial se

incrementaron en un

4,66% respecto a 2015,

superando los 93,8

millones de vehículos

matriculados

A- AUTOMOCIÓN -

En términos de marcas más vendidas, sobresale el Grupo Volkswagen (reúne las marcas Volkswagen, Audi, Skoda y Seat) , que se sitúa como líder en ventas, desbancando a Toyota. El grupo alemán ha sabido sobreponerse de manera brillante al problema del “dieselgate” surgido en septiembre del año 2015, demostrando que el escándalo relacionado con la manipulación de emisiones de gases en sus modelos diésel no le ha afectado en el apartado de ventas mundiales. Así, Volkswagen ha batido en 2016 su récord de unidades vendidas, sumando un total de 10,3 millones de unidades, lo que significa un incremento de un 3,8% respecto al ejercicio 2015, y ha conseguido romper la hegemonía que Toyota mantenía en los últimos años.

Toyota, que engloba también a Lexus, lideró el mercado casi ininterrumpidamente y sin oposición desde 2008 (solo en 2011 bajó a la segunda posición del ranking, como consecuencia del tsunami en Japón). Sin embargo, en 2016 incrementó su número de unidades vendidas única-mente un 0,2% respecto al año anterior, hasta alcanzar un total de 10,175 millones de unidades. Aunque la dife-rencia es muy pequeña, la marca nipona no pudo superar a Volkswagen.

La tercera posición de las marcas más vendidas del mundo la ocupa la alianza Renault-Nissan con más de 8,5 millones de coches vendidos. En cuarto lugar se sitúan las surcoreanas Hyundai y Kia, que, con 8,17 millones de vehículos, están muy cerca de arrebatarles el puesto al grupo franco-japonés. Sin embargo, General Motors, que habitualmente se encontraba entre las tres primeras posiciones de este ranking, ha tenido que conformarse en 2016 con el quinto puesto y unas ventas de 7,9 millones de unidades.

En cuanto a los diferentes modelos, el pick-up F-Series de Ford fue el más vendido, con 986.600 unidades comer-cializadas, subiendo desde la tercera plaza que ocupó en 2015 al incrementarse un 7,7%. Por detrás, se sitúa el Toyota Corolla, con 952.576 unidades matriculadas, aumentando solo un 0,9%. La tercera posición la ocupa el Volkswagen Golf con 859.845 vehículos vendidos, sufriendo una disminución del 8,2%. El top 5 de vehí-culos más vendidos en todo el mundo lo completan el Wuling Hongguang, con un volumen de 847.202 unidades (-0,3%), y el Nissan X-Trail, que registró 766.729 unidades matriculadas (+23,4%).

A nivel europeo, la industria del automóvil se mantiene como uno de los sectores más importantes de la economía europea y uno de los principales motores del Producto Interior Bruto de la región al representar, en 2016, una cifra

P10

En términos de

marcas más vendidas,

sobresale el Grupo

Volkswagen, que se

sitúa como líder en

ventas, desbancando a

Toyota

superior al 6%. Esta industria emplea a más de 12,2 millones de personas, entre empleos directos e indirectos, lo que supone una cifra superior al 5% sobre el total de todos los trabajadores europeos.

Se trata de un sector vanguardista, que ha destinado a inversión y desarrollo un total de 44,7 billones de euros el pasado ejercicio, constituyendo, pues, el pilar fundamental y con mayor peso en este concepto de toda la Unión Europea en cuanto a inversiones privadas, al superar el 25% del total de las inversiones recibidas en Europa. Además, su contribución a las arcas públicas de la zona euro superó, solo en el año 2016, los 100 billones de euros en forma de impuestos.

La recuperación económica de los países europeos, la mayor estabilidad, la política expansiva del Banco Central Europeo, la mayor liquidez en circulación en el sistema, el bajo precio del barril del petróleo y las buenas expec-tativas económicas han contribuido a que, en línea con la producción de vehículos, la Unión Europea haya conse-guido superar los 20,1 millones de vehículos matriculados

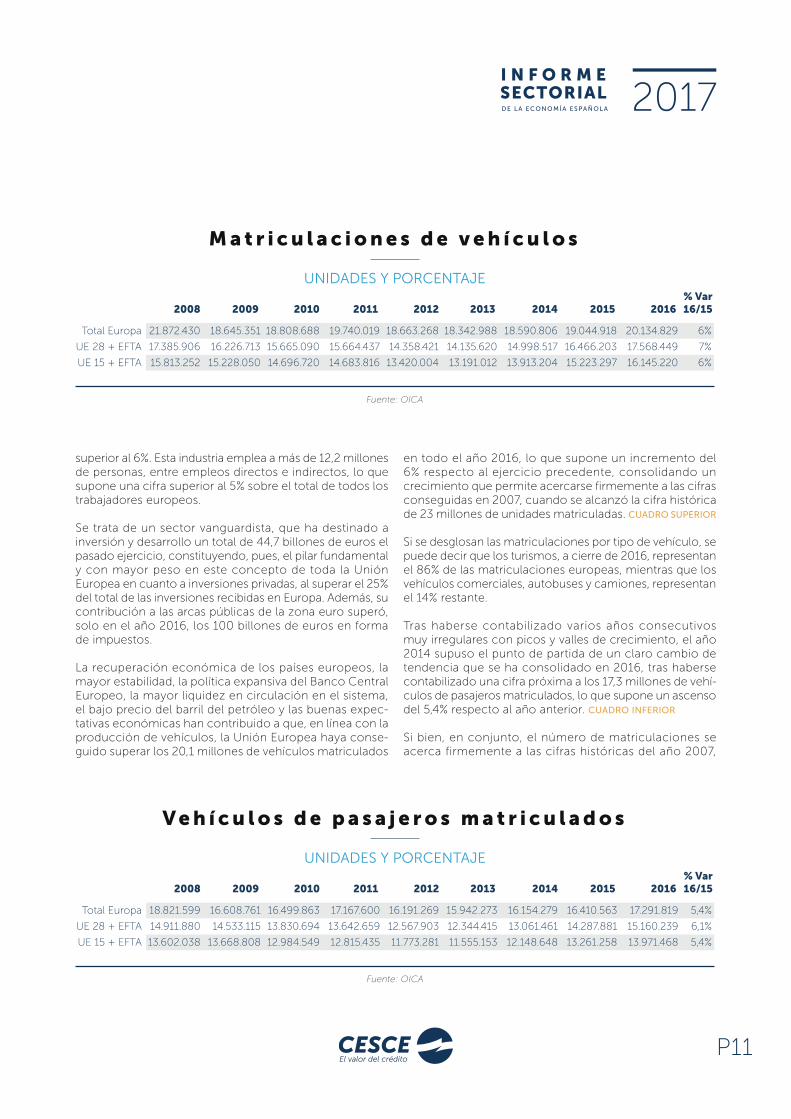

en todo el año 2016, lo que supone un incremento del 6% respecto al ejercicio precedente, consolidando un crecimiento que permite acercarse firmemente a las cifras conseguidas en 2007, cuando se alcanzó la cifra histórica de 23 millones de unidades matriculadas. CUADRO SUPERIOR

Si se desglosan las matriculaciones por tipo de vehículo, se puede decir que los turismos, a cierre de 2016, representan el 86% de las matriculaciones europeas, mientras que los vehículos comerciales, autobuses y camiones, representan el 14% restante.

Tras haberse contabilizado varios años consecutivos muy irregulares con picos y valles de crecimiento, el año 2014 supuso el punto de partida de un claro cambio de tendencia que se ha consolidado en 2016, tras haberse contabilizado una cifra próxima a los 17,3 millones de vehí-culos de pasajeros matriculados, lo que supone un ascenso del 5,4% respecto al año anterior. CUADRO INFERIOR

Si bien, en conjunto, el número de matriculaciones se acerca firmemente a las cifras históricas del año 2007,

M a t r i c u l a c i o n e s d e v e h í c u l o s

UNIDADES Y PORCENTAJE

Total Europa

UE 28 + EFTA

UE 15 + EFTA

21.872.430

17.385.906

15.813.252

2008

18.645.351

16.226.713

15.228.050

2009

18.808.688

15.665.090

14.696.720

2010

19.740.019

15.664.437

14.683.816

2011

18.663.268

14.358.421

13.420.004

2012

18.342.988

14.135.620

13.191.012

2013

18.590.806

14.998.517

13.913.204

2014

19.044.918

16.466.203

15.223.297

2015

20.134.829

17.568.449

16.145.220

2016

6%

7%

6%

% Var16/15

Fuente: OICA

V e h í c u l o s d e p a s a j e r o s m a t r i c u l a d o s

UNIDADES Y PORCENTAJE

Total Europa

UE 28 + EFTA

UE 15 + EFTA

18.821.599

14.911.880

13.602.038

2008

16.608.761

14.533.115

13.668.808

2009

16.499.863

13.830.694

12.984.549

2010

17.167.600

13.642.659

12.815.435

2011

16.191.269

12.567.903

11.773.281

2012

15.942.273

12.344.415

11.555.153

2013

16.154.279

13.061.461

12.148.648

2014

16.410.563

14.287.881

13.261.258

2015

17.291.819

15.160.239

13.971.468

2016

5,4%

6,1%

5,4%

% Var16/15

Fuente: OICA

P11

A- AUTOMOCIÓN -

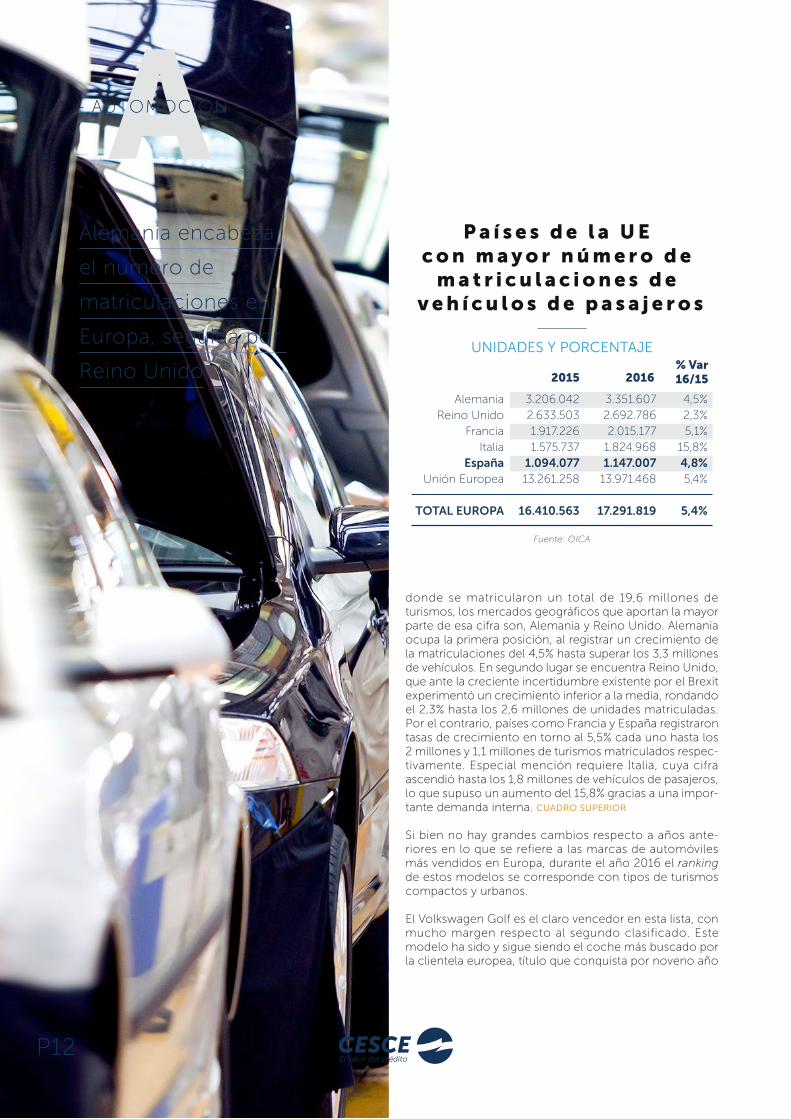

donde se matricularon un total de 19,6 millones de turismos, los mercados geográficos que aportan la mayor parte de esa cifra son, Alemania y Reino Unido. Alemania ocupa la primera posición, al registrar un crecimiento de la matriculaciones del 4,5% hasta superar los 3,3 millones de vehículos. En segundo lugar se encuentra Reino Unido, que ante la creciente incertidumbre existente por el Brexit experimentó un crecimiento inferior a la media, rondando el 2,3% hasta los 2,6 millones de unidades matriculadas. Por el contrario, países como Francia y España registraron tasas de crecimiento en torno al 5,5% cada uno hasta los 2 millones y 1,1 millones de turismos matriculados respec-tivamente. Especial mención requiere Italia, cuya cifra ascendió hasta los 1,8 millones de vehículos de pasajeros, lo que supuso un aumento del 15,8% gracias a una impor-tante demanda interna. CUADRO SUPERIOR

Si bien no hay grandes cambios respecto a años ante-riores en lo que se refiere a las marcas de automóviles más vendidos en Europa, durante el año 2016 el ranking de estos modelos se corresponde con tipos de turismos compactos y urbanos.

El Volkswagen Golf es el claro vencedor en esta lista, con mucho margen respecto al segundo clasificado. Este modelo ha sido y sigue siendo el coche más buscado por la clientela europea, título que conquista por noveno año

P a í s e s d e l a U E c o n m a y o r n ú m e r o d e

m a t r i c u l a c i o n e s d e v e h í c u l o s d e p a s a j e r o s

UNIDADES Y PORCENTAJE

AlemaniaReino Unido

FranciaItalia

EspañaUnión Europea

TOTAL EUROPA

3.206.0422.633.5031.917.2261.575.737

1.094.07713.261.258

16.410.563

2015

3.351.6072.692.7862.015.177

1.824.9681.147.007

13.971.468

17.291.819

2016

4,5%2,3%5,1%

15,8%4,8%5,4%

5,4%

% Var16/15

Fuente: OICA

P12

Alemania encabeza

el número de

matriculaciones en

Europa, seguida por

Reino Unido

consecutivo y en nada menos que en 29 ocasiones de los últimos 34 años. Durante el año 2016 se vendieron un total de 490.299 unidades de Volkswagen Golf, un 17% menos que el ejercicio anterior.

La segunda plaza ha estado mucho más ajustada, con tres modelos del segmento B luchando por conquistarla. El Renault Clio, líder de ventas en Francia, iguala su mejor resultado histórico en la clasificación, al vender un total de 308.964 unidades en Europa, un 7% más respecto al año anterior. El Volkswagen Polo, fabricado íntegramente en España salvo la versión Cross, se adjudica la tercera posi-ción, con 304.660 unidades vendidas (-3%). Por su parte, el Ford Fiesta, líder de ventas en Reino Unido, superó las 298.990 unidades vendidas e incrementó su número de matriculaciones un 7%. CUADRO DERECHA

En lo que se refiere a los vehículos comerciales, al igual que los vehículos de pasajeros, el año 2016 ha supuesto la consolidación de un cambio de tendencia iniciada en el ejercicio anterior. En datos, Europa, con España a la cabeza en el ranking de productores de este segmento, aumentó el número de matriculaciones de furgonetas en un 8,2%, hasta superar los 2,8 millones de unidades. CUADRO INFERIOR

L o s 1 0 m o d e l o s m á sv e n d i d o s e n E u r o p a

2 0 1 6 v s 2 0 1 5

UNIDADES Y PORCENTAJE

Volkswagen GolfRenault Clio

Volkswagen PoloFord FiestaOpel CorsaOpel Astra

Peugeot 208Nissan QashqaiSkoda Octavia

Renault Capture

592.835290.070 314.494278.684238.302192.973206.258220.132211.982194.847

2015

490.299308.964304.663298.993263.416251.057248.118233.629225.011214.571

2016

-17%7%

-3%7%

11%30%20%

6%6%

10%

% Var16/15

Fuentes: ANFAC, motor.es, autopista.es, El País

M a t r i c u l a c i ó n d e v e h í c u l o sc o m e r c i a l e s e n E u r o p a

UNIDADES

Total EuropaUE 28 + EFTAUE 15 + EFTA

2.572.4192.021.7781.868.381

2011

2.471.9091.790.4281.646.633

2012

2.401.1361.791.6261.636.178

2013

2.433.3711.933.9001.764.541

2014

2.625.4262.166.4001.962.508

2015

2.843.0102.408.2102.173.752

2016

Fuente: ACEA

P13

Europa aumentó el número de matriculaciones

de furgonetas en un 8,2%, hasta superar

los 2,8 millones de unidades

A- AUTOMOCIÓN -

La fabricación de vehículos en España superó las expec-tativas previstas por todos los agentes especializados del sector, alcanzando la cifra de 2.885.922 vehículos, lo que supuso un incremento de un 5,59% respecto al ejer-cicio anterior. Es más, en el pasado ejercicio, se alcanzó el máximo valor histórico de producción por importe de 32.600 millones de euros, lo que supone un aumento de más de un 16% respecto a 2015.

Sin embargo, los grandes incrementos a dos dígitos que se sucedieron desde la remontada del sector, con crecimientos de más del 18% en 2014, sufrieron un importante parón durante 2016, con dos claras etapas. Desde enero hasta junio, las tasas de crecimiento de la

producción se situaron en más del 10%, mientras que, a partir de entonces, este crecimiento se ha ralentizado hasta alcanzar el aumento, anteriormente mencionado, del 5,59%.

El volumen de producción llevado a cabo por las factorías españolas durante el año 2016 se sitúa por encima de las previsiones establecidas por Anfac (Asociación Española de Fabricantes de Automóviles Turismos y Camiones) dentro del Plan 3 millones, que fue presentado en 2012 con el objetivo de llevar a cabo la reindustrialización de España. Así, el ritmo de producción de las fábricas espa-ñolas durante las 24 horas del día ha sido de 5,5 vehículos por minuto. FIGURA INFERIOR

Industria del automóvil en España

200720052004 2006 2008 2009 2010 2011 2012 2013 2015 20162014

3.100.000

2.900.000

2.700.000

2.500.000

2.300.000

2.100.000

1.900.000

1.700.000

1.500.000

Fuente: ANFAC

VEHÍCULOS

E v o l u c i ó n d e l a p r o d u c c i ó n e n E s p a ñ a

3.012.174

2.752.500

2.777.4352.889.703

2.541.644

2.170.078

2.387.9002.373.074

1.979.179

2.163.338

2.402.978

2.733.201

2.885.907

P14

Las distintas reformas en el mercado laboral español y la consiguiente mejora sobre la competitividad, el fuerte componente exportador del sector, el amplio abanico de vehículos que se fabrican en las factorías españolas y la importante diversificación de los mercados a los que van destinados la mayor parte de los vehículos fabricados en España permitieron cerrar el ejercicio 2016 con más de 2,8 millones de vehículos ensamblados.

Esta cifra de producción ha llevado a España a mante-nerse en la octava posición del ranking mundial de países fabricantes de automóviles, posición que ya alcanzó en 2015. Además, continúa ocupando el segundo lugar a nivel europeo por detrás de Alemania. Y, como en años anteriores, España disfruta de una posición de liderazgo en el mercado europeo de fabricación de vehículos indus-triales. Sus tasas de crecimiento se encuentran entre las más altas del ranking de los diez productores más impor-tantes. CUADROS INFERIOR Y DERECHA

R a n k i n g m u n d i a l d ef a b r i c a c i ó n d e v e h í c u l o s

UNIDADES Y PORCENTAJE

ChinaEEUUJapón

AlemaniaIndia

Corea SMéjicoEspañaCanadá

Brasil

28.118.79412.198.1379.204.5906.062.5624.488.9654.228.5093.597.4622.885.9222.370.2712.156.356

2016

14,8%0,8%

-0,8%0,5%8,8%-7,2%0,9%5,6%3,8%

-11,2%

% Var16/15

Fuentes: ANFAC, datosmacro.com

R a n k i n g e u r o p e o d e f a b r i c a c i ó n d e v e h í c u l o s

UNIDADES Y PORCENTAJE

AlemaniaEspañaFrancia

Reino UnidoItalia

6.062.5622.885.9222.082.0001.816.6221.103.516

2016

0,5%5,6%5,7%8,0%8,8%

% Var16/15

Tu r i s m o s Ve h í c u l o s c o m e r c i a l e se i n d u s t r i a l e s

EspañaFrancia

ItaliaAlemania

Reino Unido

531.805456.000390.334315.75493.924

2016

3,4%9,6%11,4%-2,9%3,1%

% Var16/15

Fuentes: ANFAC, datosmacro.com

P15

España se mantiene en la octava posición del ranking

mundial de países fabricantes de automóviles

A- AUTOMOCIÓN -

La diferencia en el número de turismos fabricados entre el primer clasificado en el ranking europeo, Alemania, que únicamente incrementó su producción en un 0,6%, y España, que experimenta crecimientos más importantes, es muy destacable, tal y como se puede apreciar en el gráfico. FIGURA SUPERIOR

A pesar de que el dato global obtenido en el año 2016 es, sin lugar a dudas, muy bueno, no es garantía de que las plantas españolas mantengan la evolución en 2017. Las expectativas son halagüeñas, ya que el primer trimestre del presente ejercicio se cerró con un nivel de produc-ción de vehículos que alcanzó las 804.918 unidades, lo que supone un aumento del 4,7% respecto al mismo periodo del ejercicio anterior. Destaca el mes de marzo, en el que salieron de las líneas de producción de las factorías españolas 306.572 vehículos, una subida del 13,1% respecto al mismo mes de 2016. Esto significa que de las fábricas españolas salieron cada día casi 10.000 unidades. El crecimiento de doble dígito se explica, en buena medida, porque en marzo de 2016 se celebró la Semana Santa y durante ese periodo vacacional muchas

P r o d u c c i ó n d e v e h í c u l o s A l e m a n i a v s E s p a ñ a

MILLONES DE UNIDADES7

6

5

4

3

2

1

0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Fuente: ANFAC

Alemania España

2.885.922

6.062.562

P16

Con un peso del 11,7%

sobre el PIB de 2016

y un valor de 130.186

millones de euros, el

sector automoción se

mantiene como uno de

los más importantes de la

economía española

de las líneas de fabricación ralentizan o cesan por completo su producción, más allá incluso de los propios días festivos.

Con un peso del 11,7% sobre el PIB del año 2016 y un valor de 130.186 millones de euros, el sector automoción se mantiene como uno de los motores más importantes de la economía española. Las cifras de empleo directo e indirecto que giran en torno al sector automoción superan los 2 millones de personas mayoritariamente cualificado y estable, según ICEX.

Sin embargo, el dato más destacable es el relativo al comercio exterior y a la balanza comercial recogidos por el Ministerio de Economía, según el cual, la industria de automoción en su conjunto (fabricación de vehículos y componentes) fue el sector que más ha contribuido al crecimiento de las exportaciones españolas a lo largo del año 2016, al incrementarse el 9,9% hasta los 37.706 millones de euros, frente a los aproximadamente 34.000 millones del año anterior. FIGURA INFERIOR

La buena evolución de las exportaciones permitió que el pasado año se estableciera un nuevo récord histórico para el sector del automóvil, ya que España exportó el 84,3% de los vehículos fabricados en territorio nacional durante 2016. Se exportaron 2,43 millones de vehículos, un 6,9% más que el año anterior, cuyo valor ascendió a 18.385 millones de euros.

Estas cifras vuelven a demostrar que el elemento funda-mental y la clave del éxito de la industria de la automoción española es, desde hace más de 40 años, su orientación al sector exterior, alcanzando porcentajes de exportación siempre superiores al 80%. Del total de las exportaciones, la mayor parte ha sido de turismos. Solo este tipo de vehí-culos acumuló 2,3 millones de unidades exportadas, lo que representa una subida del 4,77% respecto a 2015.

Sin embargo, estos buenos datos no nos pueden hacer perder de vista la ya mencionada ralentización que se ha producido en el último año, ya que mientras que en 2015

200720052004 2006 2008 2009 2010 2011 2012 2013 2015 20162014

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

90%

88%

86%

84%

82%

80%

78%

76%

Fuente: ANFAC

VEHÍCULOS Y PORCENTAJE

P r o d u c c i ó n y e x p o r t a c i ó n e n E s p a ñ a

2.432.401

2.885.907

82%

82%82%

86%

87%87%

89%

87%87%

85%84%

83%83%

Producción Exportación % Export/Producción

P17

A- AUTOMOCIÓN -

la tasa de crecimiento de las exportaciones fue del 11,5%, en 2016 la tasa se situó en un 6,9%.

Durante los primeros tres meses del año 2017 se exportaron 681.571 vehículos de fabricación española, es decir, el 84,6% de la producción nacional, lo que significa un aumento del 8% con respecto al primer trimestre del año 2016. El mismo “efecto calendario” de Semana Santa presente en la producción se manifestó también en el apartado de exportación.

La Unión Europea –y especialmente Francia, Alemania, Italia y Reino Unido– representó el principal destino de las exportaciones de vehículos españoles en 2016. Sin embargo, en los últimos años, los fabricantes han hecho un importante esfuerzo comercial para diversificar los mercados en los que vender los turismos de fabricación nacional, como Estados Unidos o países del arco mediterráneo como Argelia o Turquía. Además, muchos de los modelos que se fabrican en exclusiva para todo el mundo en las factorías españolas –como, por ejemplo, los modelos Captur y Kadjar de Renault– se venden en más de 70 países, incluidos Corea o China, lo que incrementa el potencial comercial del coche en el exterior.

Del análisis por segmentos de la fabricación de vehículos en España durante el año 2016 se desprende que, del total de los 2,8 millones de unidades construidas, los turismos simbolizan el grueso de la producción, el 80% de la fabricación nacional, porcentaje ligeramente superior al 77,94% que representaban en el ejercicio anterior, lo que significa que los turismos continúan impulsando la producción de vehículos en España. CUADRO INFERIOR

F a b r i c a c i ó n d e v e h í c u l o s p o rs e g m e n t o s e n 2 0 1 6 . E N E - D I C

UNIDADES Y PORCENTAJE

Automóviles de turismoTodoterrenos

Comerciales e industrialesComerciales ligeros

FurgonesIndustriales ligeros

Industriales pesadosTractocamiones

TOTAL VEHÍCULOS

2.307.39146.726

531.805243.984222.782

38.30110.40916.329

2.885.922

Unidades

2.011.24844.773

376.380222.986125.15817.0654.6386.533

2.432.401

Unidades

PRODUCCIÓN EXPORTACIÓN

6,21%176,70%

3,45%4,93%5,19%

11,26%-38,64%-30,88%

6,98%

% Var16/15

4,77%180,94%

3,42%5,98%-1,37%

26,93%-0,06%-6,89%

5,59%

% Var16/15

Fuente: ANFAC

P18

Durante los tres

primeros meses

de 2017 se ha

exportado el 84,6%

de la producción

nacional de

vehículos

En cuanto al segmento de los vehículos comerciales e industriales, en el que España es líder europeo, crecieron el 3,42% respecto al año anterior, superando los 531.805 unidades producidas. El ritmo y cifra de exportación dio un giro muy importante en el año 2016, ya que frente a la caída del periodo anterior de un -4,92%, el número de vehículos que se exportaron superó los 376.300 unidades en 2016, lo que representó un aumento del 3,45% respecto al año anterior gracias a la recuperación en Europa de sectores que consumen este tipo de productos, como son construcción y transportes, fundamentalmente.

La estructura productiva de ensamblaje de automóviles en España está formada por 17 centros productivos de vehí-culos (turismos, todo-terreno, comerciales ligeros e indus-triales), además de instalaciones fabriles especializadas en cajas de cambios y en motores. Estos centros pertenecen a diez marcas multinacionales integradas en cinco grandes grupos constructores, que se redujeron a cuatro a lo largo

de 2017, tras la venta por parte de General Motor de la marca Opel al grupo francés PSA.

Tras años de fuertes ajustes durante la crisis, todos los esfuerzos se destinaron a diseñar un marco laboral nuevo y más flexible, que permitiera reducir los costes laborales por debajo de la media europea con medidas no excesivamente dramáticas. Aumentar la productividad ha sido clave para que España siguiera teniendo una ventaja competitiva que posibilitara la apuesta de las grandes marcas internacionales. Desde 2012, las inversiones superan los 11.000 millones de euros, cantidad que se ha destinado a renovar los modelos e instalaciones y asegura el futuro de la industria del motor nacional a medio plazo.

A cierre del año 2016, la estructura productiva mantenía el siguiente dibujo, teniendo en cuenta que hubo cambios en el primer trimestre de 2017, como la compra de Opel por parte de PSA. FIGURA INFERIOR PÁGINA ANTERIOR.

Fuente: ANFAC

E s t r u c t u r a p r o d u c t i v a e n E s p a ñ a

CENTROS Y MODELOS

VALENCIAMotores Ecoboost (Gasolina)Ford Mondeo y Hybrid (2014)

Ford Transit ConnectFord Tourneo Connect

Ford S-Max (2015)Ford Galaxy (2015)

Ford Kuga

ZARAGOZAOpel Meriva GLPOpel Mokka GLP

Opel Corsa GLP (2014)Nuevos Opel Meriva (2016)Citroën C3 Picasso (2016)

BARCELONASeat León GNC (2015)Seat Ibiza GNC (2015)

Seat AlteaAudi Q3 (2015)Nissan NV 200

y e-NV 200 (2014)Nissan Pulsar (2015)

Motores Nissan DiéselNuevos Pick-up 2016

ÁVILANissan NT 500Nissan NT 400

SEVILLARenault caja

de cambio

VIGONuevo K-9 (2016)

Citroën Berlingo (Eléctrico)Peugeot Partner (Eléctrico)

Citroën C-ElysseCitroën C4 Picasso

Peugeot 301

PALENCIARenault Megane 3

Renault Kadjar (2015)Renault Megane IV

VALLADOLIDRenault Twizy

Renault CapturMotores Diésel K9Motores Gasolina

H4Bt y H5FIveco Daily

Iveco Daily GNC (2105)

SANTANDERComponentes Nissan

Chasis Mercedes-BenzOC 500

ÁLAVAMercedes- Benz Vito y Clase V (2014)

Exclusiva mundial Exclusiva europea

NAVARRAVW Polo (2014)

MADRIDCitröen C4

Cactus (2014)Iveco Stralis

Iveco Stralis GNC/GNLIveco Trakker

P19

A- AUTOMOCIÓN -

El conjunto de plantas productivas, constituye un entra-mado industrial fundamental para el crecimiento de la economía española, que fabrica 44 modelos (43 el año pasado y 36 hace cinco años), 20 de ellos en exclusiva mundial y dos de exclusiva europea. Exporta 9 de cada 10 vehículos que fabrica, con destino a más de 100 países, lo que posiciona al sector como uno de los principales generadores de inversión productiva en el país.

Grupo Volkswagen

Sobre el Grupo Volkswagen, cabe mencionar que, si bien apenas se ha visto afectado por el fraude de las emisiones, el cambio de gustos en la demanda interna española ha provocado que la marca VW haya pasado a colocarse en el tercer puesto entre las marcas más vendidas en España. Las firmas del grupo VW, Seat y Audi matricularon un total de 218.513 unidades, esto es, un 4% más respecto al año precedente.

El Grupo VW continúa con la ejecución de su mayor plan de inversión industrial en la historia de nuestro país para los próximos años, al alcanzar la cifra de 4.200 millones de euros.

A lo largo de 2016 invirtió 166 millones de euros en su factoría de Landaben (Navarra) de los 900 millones de euros comprometidos y destinados a la preparación de la fábrica para el lanzamiento de dos nuevos modelos de Polo, que se fabricarán este año 2017 y el que viene. Esto supondrá añadir a la actual plantilla de 5.000 personas, entre 300 y 500 nuevos puestos de trabajo. La planta de Navarra, que fabrica el VW Polo desde 1984, produjo en 2016 un total de 296.800 unidades de Volkswagen Polo, siendo el tercer modelo más vendido en Europa y séptimo en España. Con ello, la fábrica española de Volkswagen facturó un 2,2% menos (2.911 millones de euros), si bien aumentó sus beneficios un 22,5%, hasta los 74,5 millones de euros.

Los otros 3.300 millones de euros irán destinados a la marca Seat, que tras siete años en números rojos, cerró el año 2016 con un nuevo récord en ventas de 8.894 millones de euros (+3,8%) y un beneficio operativo de 153 millones de euros, frente a las pérdidas del año anterior. Este resultado se produjo gracias a la venta de un mayor número de modelos más caros vendidos en Alemania y Austria. A cierre del año 2016, la fábrica de Martorell fabricó un total de 449.063 unidades (-5,9%) entre los modelos Ibiza (segundo modelo más vendido en España), León (primer modelo más vendido en España), Altea y Audi Q3. Mirando al futuro, la fábrica de Martorell fabricará

P20

El Grupo Volkswagen

continúa con la

ejecución de su mayor

plan de inversión

industrial en la historia

de nuestro país para

los próximos años, al

alcanzar la cifra de

4.200 millones de

euros

en 2017 el nuevo SUV Seat Arona, de pequeñas dimen-siones, que ha sido desarrollado en el centro técnico de Barcelona y que será el primero de esta categoría que tendrá todo el grupo Volkswagen. También lanzará el nuevo modelo del modelo Ibiza y una pequeña produc-ción del Seat Ateca, clave del éxito de las cifras de la marca española. Seat ha vendido 117.300 coches en todo el mundo durante el primer trimestre del año 2017, un 14% más respecto al mismo periodo del año anterior, lo que representa el mejor dato desde el año 2001. Además, incrementó sus ventas en España en un 0,1% hasta los 77.200 vehículos vendidos.

Ford

Desde la fabricación del primer Ford Fiesta made in Spain, allá por el año 1976, la planta de Ford en Almussafes se ha convertido hoy en la mayor fábrica de la marca americana en Europa, además de ser la planta europea que más modelos Ford fabrica. Tras el cierre de la planta de Genk, en Bélgica, la planta de Almussafes ha recibido 2.300 millones de euros destinados a absorber toda la producción, lo que ha permitido colocar a la planta espa-ñola en la vanguardia del sector.

Actualmente, Almussafes fabrica los modelos Transit Connect, Tourneo Connect, Kuga, Mondeo, S-MAX, las versiones Vignale de estos tres modelos Galaxy, y los motores EcoBoost 2.0 litros y 2.3 litros, exportando el 80% de su producción a 185 países. Además, existe una clara apuesta por los vehículos híbridos y eléctricos que Almussafes espera con los brazos abiertos. Tras cuatro años consecutivos de incrementos a dos dígitos, Almussafes, que acumula cientos de millones de benefi-cios, cerró el año 2016 con una producción de 395.000 vehículos, apenas 5.000 unidades más que el año pasado.

Ante las previsiones para el año 2017, la dirección de Ford España planifica reducir un 5% la producción por el estancamiento de la demanda del mercado europeo (que representa el 80% de las exportaciones) sobre sus modelos Mondeo, S-Max y Galaxy. La planta valenciana tiene una plantilla de 8.347 empleados. El Comité de Empresa de Ford en la planta de Almussafes (Valencia) ha ratificado el acuerdo, acordado entre la dirección y el sindicato UGT, para aplicar un Expediente de Regulación Temporal de Empleo (ERTE) desde marzo de 2017 que afectará a un total de 270 trabajadores fijos de la planta de motores de la factoría.

Renault España

A pesar del tercer plan industrial, aprobado en el año 2016 y dotado de 700 millones de euros para la fabricación de un nuevo modelo en la planta industrial de Valladolid, hoy Renault España sigue recogiendo los frutos de las asignaciones recibidas tras la aplicación de los dos planes industriales anteriores, cuya dotación ascendía a 1.500 millones de euros. Esos productos asignados permitieron a las factorías de Renault en España mantener en 2016 unos niveles de producción sin precedentes.

La factoría de carrocería y montaje en Valladolid (que produce los modelos Captur y Twizy) y la factoría de Palencia (responsable de la producción de los modelos Kadjar y Nuevo Mégane, en sus versiones Berlina y Sport Tourer) aumentaron su producción por encima del 20% respecto al año anterior, hasta las 578.152 unidades, supe-rando el récord histórico registrado en 2003, con 547.185 unidades producidas de los modelos Mégane, Clio y Modus. Los recientes lanzamientos de Kadjar y Nuevo Mégane y su éxito comercial pusieron a la factoría de Palencia a pleno rendimiento, trabajando a cuatro turnos

P21

La planta de Ford en Almussafes se ha

convertido hoy en la mayor fábrica de la marca

americana en Europa, además de ser la planta

europea que más modelos Ford fabrica

A- AUTOMOCIÓN -

desde septiembre de 2016, lo que ha provocó que cerrara el año con el dato récord de 332.381 unidades. Además, hay que tener en cuenta que las factorías españolas también ensamblan motores para Mitsubitsi.

Las factorías mecánicas no se quedan atrás y también superan los récords históricos que ambas habían conse-guido en 2015. Es el caso de la planta de motores, que alcanzó un nuevo máximo histórico con 1.571.593 motores, y la factoría de cajas de velocidades de Sevilla, que produjo 1.078.660 cajas de cambio, el máximo de su historia. Y es que más de 2,5 millones de órganos mecánicos se exportan desde las factorías de Valladolid y Sevilla a fábricas vehículo del Grupo Renault ubicadas en los cinco continentes.

Nissan

Nissan, que está renovando por completo sus instala-ciones industriales en España, suma un total de 1.380 millones de euros entre dinero inyectado y comprome-tido. El año 2016 permitió a Nissan consolidarse como la marca asiática más vendida en España, alcanzando una cuota de mercado del 5%. Un 30% son vehículos cien por cien eléctricos y con cero emisiones, y una cuota del 20% en el segmento de vehículos comerciales.

Nissan cuenta con tres centros de producción en España: Barcelona, Ávila y Cantabria (componentes). La planta de Nissan en Barcelona fabricó, en 2016, un total de 105.300 vehículos entre el Nissan Navara, Pulsar, NV2000 y NV200 (eléctrico). La dirección de la compañía tiene clara la estrategia en esta planta porque se espera que las primeras unidades de las nuevas pick-ups que se fabricarán en 2017 para Renault y Daimler con destino Europa acercarán a la fábrica a una producción anual de 200.000 unidades, permitiendo la creación de un

tercer turno que elevará del 50% al 85% la capacidad de la planta, sumando, además, 1.000 nuevos puestos de trabajo.

Sin embargo, en el lado de la incertidumbre, se encuentra la planta de Ávila y sus 500 trabajadores, que actual-mente fabrica los camiones ligeros NT400/Cabstar y NT500. La producción de este último modelo ha sido paralizada hasta nueva orden por la empresa japonesa, ya que este camión se ve afectado por un cambio de normativa en relación a la emisión de gases en Europa. Tras la suspensión del NT500 y aun teniendo carga de trabajo hasta el 2020, la solución que adoptará Nissan será convertir las instalaciones abulenses en una fábrica de piezas de recambio para la Alianza Renault Nissan, asegurando de esta manera el funcionamiento de la planta para los próximos años.

En cuanto a la fábrica de Cantabria, que produce piezas para las fábricas de Nissan en Europa, se mantiene como un pilar clave para la compañía y para su alianza con Renault, ya que suministra componentes para los modelos con más crecimiento de las dos compañías automovilísticas, como son el Renault Kadjar y Captur, y los Nissan Juke y Qashqai. Esto permite a la fábrica trabajar a plena capacidad.

PSA Peugeot Citroën

El grupo francés PSA Peugeot Citroën, que ya ha invertido más de 230 millones de euros en adaptar la factoría de Villaverde para la fabricación en exclusiva del Citroën C4 Cactus, vincula la viabilidad futura de la planta al éxito comercial del vehículo, el cual no parece tener la acep-tación esperada, ya que en 2016 cerró con una produc-ción de 81.000 unidades, lo que suponía un descenso del 7% respecto al año anterior (cuando incrementó su

P22

El año 2016 permitió a Nissan consolidarse

como la marca asiática más vendida en España,

alcanzando una cuota de mercado del 5%

producción en un 45,6%). Esto significa que la planta está funcionando al 40% de su capacidad. La planta emplea a un total de 1.800 personas que, además, están inquietas tras la compra de Opel. Ello, a pesar de que la planta ya ha comenzado las pruebas para ensamblar la actualiza-ción del C4 Cactus, que llegará en el segundo trimestre del ejercicio 2017. Ante esta situación, sigue vigente el proceso de ajuste de plantilla que se inició en el año 2015, que afectó a 365 empleados en forma de ERE, y que se prolongará durante 2016 y 2017, afectando a más de 1.000 personas. No obstante, como se mencionaba anteriormente, esto dependerá del comportamiento de las ventas en el mercado del Cactus.

La planta española más importante para el grupo PSA se sitúa en Vigo. Esta planta, además de agrupar las opera-ciones industriales de la Península Ibérica, es la segunda factoría con mayor volumen de producción de vehí-culos de España, gracias a la amplia gama de vehículos que ensambla. Concretamente, fabrica cinco modelos de vehículos, dos de los cuales son exclusivos a nivel mundial, lo que le ha permitido incrementar su produc-ción en 2016 en un 6,5%, hasta los 424.100 vehículos. A ello, hay que añadirle la adjudicación de la furgoneta K9, que comenzará a fabricarse en 2018 y que supondrá una inyección de 600 millones de euros, lo que garantizará la viabilidad de la planta al menos durante diez años. Además, hay que señalar que será la primera fábrica del grupo PSA que fabricará vehículos de las tres principales marcas de la nueva PSA (Peugeot+Citroën+Opel), como son la furgoneta Opel Combo, Citroën Berlingo, Peugeot 2008 y Partner. La planta de Vigo tiene una plantilla de cerca de 5.500 personas. Sigue vigente el ERE extintivo voluntario planteado, al que se acogieron 200 personas en 2016 y que, se espera, sean 400 más hasta 2018.

General Motors

En Figueruelas se encuentra la fábrica de ensamblaje de vehículos más avanzada del mundo. Pertenece, todavía hoy, a General Motors, que acumula unas inversiones totales de 500 millones de euros y cerró el año 2016 con una producción de 360.000 vehículos (+1%). Hoy la planta de Figueruelas fabrica el Opel Corsa y el Opel Mokka (el modelo Opel Meriva se dejó de fabricar este pasado mes de marzo de 2017). Sin embargo, hay que señalar que, de los nuevos siete modelos que pretende fabricar en los próximos años la marca americana GM a nivel mundial, dos de ellos –el Opel Crossland X y un nuevo crossover hermano del Grupo PSA– saldrán de la planta zaragozana. A fecha de hoy, la plantilla suma cerca de 6.000 personas, con una previsión de incorporarse

P23

La planta de PSA

en Vigo es la

segunda factoría

con mayor volumen

de producción de

vehículos de España,

gracias a la amplia

gama de vehículos que

ensambla

A- AUTOMOCIÓN -

2.000 personas adicionales a través de su plan de rejuve-necimiento de la plantilla que, según estiman, permitirá realizar esas nuevas incorporaciones hasta 2018, teniendo en cuenta que 400 de ellas se realizaron en 2016, otras 480 ya se han incorporado en el presente ejercicio y la estimación es incorporar otros 400 empleos al finalizar 2017. A lo largo de 2016, hubo un acuerdo de ERE de 30 días para casi la totalidad de la plantilla con el objeto de adaptar producción y costes a las demanda del mercado. Dicho ERE se preveía mantener en 2017, pero fue suspen-dido tras la compra de PSA.

La integración del nuevo grupo PSA-Opel tendrá impor-tantes consecuencias en el mapa de la estructura produc-tiva en España. El nuevo grupo contaría en territorio nacional con tres centros productivos, que sumarían una plantilla de 13.000 personas y produciría 866.000 unidades, lo que representaría el 30% del total de los vehículos fabricados en España, y superaría al grupo VW, líder hasta la fecha en España con 791.000 vehí-culos fabricados. También rebasaría la cifra de más de 260.000 ventas de la firma alemana, alcanzando las 295.000 matriculadas. Aunque aún no se sabe cómo quedarán las tres plantas, fuentes especializadas del sector consideran que la operación de compra de Opel podría beneficiar a la planta de Opel de Figueruelas, que es una de las más rentables y modernas, y a la instala-ción de PSA en Vigo, que ensambla alrededor de 450.000 vehículos. Sin embargo, existen muchas dudas sobre la planta de Villaverde, que especializada en series cortas, fabrica menos de 100.00 vehículos no premium. Por otro lado, respecto a la red comercial, una integración de las tres marcas –Peugeot, Citroën y Opel– sí podría afectar de manera más importante a la baja de concesionarios.

Con unas inversiones que suman más de 500 millones de euros entre 2012 y 2016, las plantas de Iveco (integrado en el grupo italiano CNH Industrial) en España tienen el polo de la fabricación del vehículo industrial pesado en Europa. Situadas en Valladolid y Madrid, estas plantas siguen siendo las mejores del grupo CNH Industrial en términos de calidad, protección medioambiental, segu-ridad e innovación en los procesos de producción. La planta de Madrid emplea a un total de 2.500 personas y alberga líneas de producción y un centro de I+D para los vehículos pesados de la marca. Sus líneas de proceso son tan flexibles que permiten fabricar hasta 300.000 versiones diferentes de los modelos que actualmente se producen en exclusiva en esta planta: los nuevos Strails, en todas sus versiones de motor, y el Trakker. El 87% de esta producción se exporta. Por su parte, la planta de Iveco de Valladolid emplea a unas 1.000 personas. Produce el vehículo comercial ligero Daily en su versión

P24

La integración del

nuevo grupo PSA-Opel

tendrá importantes

consecuencias en el

mapa de la estructura

productiva en España

chasis cabina, así como la versión Hi-Matic, con cambio automático de ocho velocidades. Además, se encarga de la fabricación de cabinas en chapa y pintura que sumi-nistra a la planta de Madrid. En 2016, la fábrica de Iveco en Valladolid alcanzó una producción superior a las 48.000 unidades, de las cuales exportó en torno al 85%.

Mercedes

La planta alavesa de Mercedes, integrada en el Grupo Daimler, destaca por el buen comportamiento de las matriculaciones en el mundo, al tratarse de la fábrica principal a nivel global para la serie Clase V y Vito de la marca alemana, lo que constituye un factor esencial de éxito. La fábrica recibió unas inversiones acumuladas de 260 millones de euros para la transformación de las instalaciones en relación con las nuevas Clase V y Vito. A lo largo de 2016, contó con 4.600 personas en plantilla, alcanzando los tres turnos diarios en el segundo semestre para poder satisfacer la buena respuesta de la demanda sobre las furgonetas. Sus líneas tienen una capacidad de ensamblaje de 125.000 unidades al año. Esta planta podría contar con un importante pedido de Amazon para adquirir una flota de 10.000 furgonetas eléctricas del modelo Vito, que se producirán en la planta española de Vitoria en 2018. Para dar estabilidad a la plantilla y tener meca-nismos de adaptación de la producción a la demanda, la dirección de la planta de Mercedes Benz en Gasteiz y los sindicatos UGT, Ekintza y PIM alcanzaron un preacuerdo para la firma del convenio para el periodo 2016-2020.

P25

En 2016, la fábrica de Iveco en Valladolid

alcanzó una producción superior a las 48.000

unidades, de las cuales exportó en torno al 85%

A- AUTOMOCIÓN -

Distribución de vehículos

El mercado turismos ha tenido una buena evolución durante 2016. Varias factores han contribuido a esta tendencia posi-tiva: la mejora del clima económico, con su reflejo en el extraordinario comportamiento del canal empresas; el importante tirón de la actividad turística, que tiene como consecuencia la excelente evolución del canal alquilador; y, por supuesto, el esfuerzo comercial constante tanto de marcas como de concesionarios. Todos ellos han dado como resultado un incremento de la matriculación de auto-móviles de un 11% en 2016, con 1.147.007 unidades vendidas.

Aunque el dato de mejora es una buena noticia para el sector, aún se encuentra lejos de los volúmenes alcan-zados en 2008, previos a la crisis, y pone de manifiesto cuál es el potencial de crecimiento que tiene el mercado.

Haciendo un estudio detallado de las matriculaciones de turismos por canales, podemos ver cómo han sido sus comportamientos, aunque todos los canales arrojan resul-tados positivos en 2016.

El canal de alquiladores es el que mejor actuación ha tenido, con un incremento de un 16,8% y un volumen total de 206.192 unidades matriculadas, gracias al buen comportamiento del sector turístico. Le sigue el canal de empresas, con un incremento del 15,9% y un total de 327.974 matriculaciones. Este incremento es el ejemplo más claro de recuperación económica, ya que las empresas habían retrasado la decisión de renovar y ampliar su flota hasta contar con un mejor contexto económico.

En cuanto al canal de particulares, que tiene un peso del 54,3% sobre el total de las matriculaciones, creció un 6,7% con un total de 612.841 unidades, pero, a pesar del creci-miento producido en el conjunto del ejercicio, podemos distinguir dos periodos completamente diferenciados. En el primer semestre del año, el canal de particular crecía a doble dígito, impulsado por el Plan PIVE, que estuvo en vigor hasta julio de 2016. Sin embargo, a partir del segundo semestre del año, la falta de este tipo de incentivos a la

M a t r i c u l a c i o n e sd e t u r i s m o s

VEHÍCULOS Y PORCENTAJE

200520062007200820092010201120122013201420152016

1.647.8371.634.6561.615.2011.161.499955.153985.287810.629700.562723.936857.365

1.034.2321.150.000

Unidades

10,1%-0,8%-1,2%

-28,1%-17,8%3,2%

-17,7%-13,6%3,3%18,4%20,6%11,2%

% Varanual

Fuentes: ANIACAM

P26

Se ha producido

un aumento de la

matriculación de

automóviles de un 11%

en 2016, con 1.147.007

unidades vendidas.

compra provocó una ralentización de las matriculaciones de turismos. Este parón se hizo más notable al final del año, cuando en el mes de diciembre el incremento con respeto a diciembre de 2015 fue únicamente de un 0,6%.

Es más, la ralentización de la industria de la automoción continuó con esta tendencia en el primer cuatrimestre de 2017. En este período, se matricularon 409.286 turismos, lo que supuso un incremento del 6,1% respecto al mismo periodo de 2016. Evidentemente, es un buen dato, sobre todo si se tiene en cuenta que ya se ha diluido el efecto estacional de la Semana Santa, por lo que, con esta muestra, se tiene un efecto más real de la evolución de las matriculaciones. En el gráfico, puede verse esta compa-rativa. FIGURA INFERIOR

Con los datos de matriculación del mes de abril, cuya cifra asciende a 101.375 turismos, el incremento respecto al mismo mes del ejercicio anterior es únicamente del 1,1%.

Este frenazo en las matriculaciones tiene su explicación por la celebración de la Semana Santa en abril, lo que da dos días laborables menos para registrar matriculaciones respecto mismo mes de 2016. Este periodo vacacional también ha influido en las matriculaciones del canal de particulares, que ya viene registrando un importante estan-camiento en meses anteriores. En este mercado se ha producido un descenso del 14,4%, mientras que en del resto de los canales –empresas y alquiladores– se ha regis-trado un incremento del 35,8%.

Hay un dato curioso en cuanto las matriculaciones de turismos en función del combustible que utilizan: los vehí-culos diésel pierden peso. Acciones como las llevadas a cabo por los Ayuntamientos de Madrid y Barcelona, que prohibirán la circulación de los vehículos más antiguos a partir de 2025 y 2019, respectivamente, unidos a los escán-dalos relacionados con el “dieselgate”, van reduciendo las ventas de este tipo de vehículos. De esta forma, en 2016

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciem

bre

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0

Fuente: ANIACAM

VEHÍCULOS

M a t r i c u l a c i ó n d e t u r i s m o s e n 2 0 1 6 . E N E - D I C

2015 2016 2017

P27

A- AUTOMOCIÓN -

la venta de vehículos impulsados por gasóleo supuso el 56,8% del mercado, mientras que en marzo solo tres meses después, dicha cuota de mercado ha descendido hasta el 49,9% y la media del trimestre se sitúa en 51,3%. Por su parte, los modelos movidos por gasolina coparon el 46,2% de los vehículos matriculados. El resto de las matriculaciones de vehículos, un 2,5%, se corresponde con vehículos que se mueven con energías alternativas como híbridos y eléctricos. Si bien es cierto que en volumen no tienen una gran repre-sentación, sus crecimientos sí tienen grandes avances. En 2016, se matricularon 539 unidades de vehículos eléctricos,

lo que supone un incremento respecto a 2015 de un 51,5%, mientras que el volumen de vehículos híbridos se situaba en 31.019 unidades, incrementándose un 68%.

Poco a poco la industria está apostando por este tipo de vehículos que ofrecen una movilidad sostenible más respe-tuosa con el medio ambiente. Prueba de esta evolución es la matriculación de vehículos híbridos y eléctricos en el primer trimestre de 2017: se ha incrementado en un 87,54%, totalizando 13.953 unidades. Esto ha supuesto una cuota del mercado del 3,9%. FIGURA INFERIOR

Fuente: Urban Science

M a t r i c u l a c i o n e s p o r s e g m e n t os e g ú n t i p o d e c o m b u s t i b l e

VEHÍCULOS

Superutilitario

Utilitario / Polivalente

Compacto

Familiar

Berlina

Gran lujo

Deportivo alto

Deportivo bajo

Monov. polivalente

Monov. compacto

Monov. familiar

TTE pequeño

TTE compacto

TTE familiar

TTE superior

Gasolina Diésel Eléctrico

33.00022.00016.5005.500 27.5000 11.000

5.154 312

24.449 7.367

12.749 14.754

711 6.779

62 643

42 86

188 50

1.129 1.342

2.363 5.106

64 1.433

4.137 3.958

10.900 16.090

503 3.476

81 1.229

364 319

10

90

96

22

33

3

0

69

27

0

9

18

41

33

0

P28

Si analizamos las matriculaciones producidas en España en función de las marcas y modelos más vendidos, podemos decir que Renault fue la marca más vendida durante 2016, con más de 90.500 turismos, siendo su modelo Megane el líder de ventas. Y es que la marca francesa tiene en circulación en el parque automovilístico español un total de 3,42 millones de vehículos, lo que supone un 11,28% del total de los vehículos en circulación. Sin embargo, durante el primer trimestre de 2017 se ha producido un cambio en este ranking y Opel se ha situado como líder de matriculaciones de turismos con más de 25.000 unidades, seguido de Seat y de Volkswagen. FIGURA SUPERIOR

M a t r i c u l a c i o n e s d et u r i s m o s s e g ú n l a m a r c a

VEHÍCULOS Y PORCENTAJE

Renault

Opel

Volkswagen

Peugeot

Seat

90.503

89.383

89.012

83.523

77.643

2016

17,4%

16,9%

0,8%

9,4%

0,1%

%

Fuentes: motor.es, elmundo.es

P29

Renault fue la marca más vendida durante 2016,

con más de 90.500 turismos, siendo su modelo

Megane el líder de ventas

A- AUTOMOCIÓN -

Por otro lado, centrando la atención en la matriculación de vehículos comer-ciales e industriales, se puede comprobar que el incremento de la mayor acti-vidad económica ha devuelto el número de matriculaciones a cifras anteriores a la crisis, tal y como se muestra en el gráfico de matriculaciones de vehículos comerciales. FIGURA SUPERIOR

Los vehículos comerciales son los que más peso tienen dentro de la gama de vehículos para profesionales. Durante el ejercicio 2016 incrementaron su número en un 12%, como viene sucediendo en años anteriores, gracias al impulso de las ventas de pick-up. CUADRO SUPERIOR PÁGINA SIGUIENTE

Esta senda de crecimiento ha continuado durante el primer trimestre de 2017, dado que, durante la crisis, las empresas y autónomos no habían renovado sus vehículos o habían alargado su vida útil, lo que contribuía al envejecimiento del parque móvil. Así el incremento de las matriculaciones de furgonetas y

E v o l u c i ó n d e l a s m a t r i c u l a c i o n e sd e v e h í c u l o s c o m e r c i a l e s

MILES DE VEHÍCULOS

Fuentes: ANIACAM

0 50 100 150 200 250 300

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000 207.805

207.713

195.210

213.862

234.642

266.060

273.125

272.980

164.391

105.634

115.585

103.990

76.965

85.560

112.528

148.556

166.308

P30

Los vehículos

comerciales

incrementaron su

número en un 12%

similares ha sido de un 24,6%. Además, los cambios en los hábitos de compra –como por ejemplo, la mayor utilización del comercio electrónico– han tenido como consecuencia que algunas actividades económicas, como el concepto tradicional de reparto, hayan cambiado y puedan suponer una oportunidad de ampliar actividades para autónomos y empresas. CUADRO INFERIOR

M a t r i c u l a c i ó n d e v e h í c u l o sc o m e r c i a l e s y l i g e r o s

UNIDADES Y PORCENTAJE

Com. LigerosMicro Van

Pick-UpDeriv. Turismo

FurgonesF. < 3.500 KgF. = 3.500 Kg

TOTAL

95.327289

5.09789.94153.26530.50722.758

148.592

2015

106.348330

6.24799.771

59.96333.37226.591

166.311

2016

11,6%14,2%22,6%10,9%12,6%

9,4%16,8%

11,9%

% Var16/15

64,2%0,2%3,4%

60,5%35,8%20,5%15,3%

100%

Peso2015

63,9%0,2%3,8%

60,0%36,1%20,1%16,0%

100%

Peso2016

Fuente: ANIACAM

M a t r i c u l a c i ó n d e v e h í c u l o sc o m e r c i a l e s y l i g e r o s .P r i m e r t r i m e s t r e 2 0 1 7

UNIDADES Y PORCENTAJE

Com. LigerosMicro Van

Pick-UpDeriv. Turismo

FurgonesF. < 3.500 KgF. = 3.500 Kg

TOTAL

24.48481

1.35023.05312.866

7.0875.779

37.350

2016

28.81851

1.72027.04717.71810.7416.977

46.536

2017

17,7%-37,0%27,4%17,3%37,7%51,6%20,7%

24,6%

% Var17/16

65,6%0,2%3,6%

61,7%34,4%19,0%15,5%

100%

Peso2016

61,9%0,1%3,7%

58,1%38,1%23,1%15,0%

100%

Peso2017

Fuente: ANIACAM

P31

Los cambios en

los hábitos de

compra suponen

una oportunidad

para autónomos

y empresas, lo

que impulsa las

matriculaciones de

vehículos

A- AUTOMOCIÓN -

Lo mismo ha sucedido con las ventas de camiones y vehículos pesados. La mayor actividad económica provocó en 2016 un aumento de las matricula-ciones de este tipo de vehículos en un 11%, alcanzando la cifra de más de 25.300 unidades. CUADRO INFERIOR

Sin embargo, el crecimiento de las matriculaciones de vehículos industriales se ha ralentizado durante el primer trimestre de 2017, incrementándose única-mente un 2% respecto al mismo periodo del ejercicio anterior, con un número total de 5.971 unidades.

M a t r i c u l a c i ó n d e v e h í c u l o s i n d u s t r i a l e s

UNIDADES Y PORCENTAJE

Camiones LigerosCamiones MediosC. Pesados >= 16t

Rígidos de carreteraRígidos de obrasTractocamiones

TOTAL > 6t

TOTAL

9932.543

19.3202.070

28816.96221.863

22.856

2015

1.1303.192

21.0262.546

33518.14524.218

25.348

2016

13,8%25,5%8,8%

23,0%16,3%7,0%

10,8%

10,9%

% Var16/15

4,3%11,1%

84,5%9,1%1,3%

74,2%95,7%

100%

Peso2015

4,5%12,6%82,9%10,0%

1,3%71,6%

95,5%

100%

Peso2016

Fuente: ANIACAM

Camiones LigerosCamiones MediosC. Pesados >= 16t

Rígidos de carreteraRígidos de obrasTractocamiones

TOTAL > 6t

TOTAL

281785

4.799638

724.0895.584

5.865

2016

258792

4.921783

874.0515.713

5.971

2017

-8,2%0,9%2,5%

22,7%20,8%-0,9%2,3%

1,8%

% Var17/16

4,8%13,4%81,8%10,9%

1,2%69,7%95,2%

100%

Peso2016

4,3%13,3%82,4%13,1%1,5%

67,8%95,7%

100%

Peso2017

Fuente: ANIACAM

M a t r i c u l a c i ó n d e v e h í c u l o s i n d u s t r i a l e s .P r i m e r t r i m e s t r e 2 0 1 7

UNIDADES Y PORCENTAJE

P32

La matriculación

de camiones

y vehículos

pesados creció

un 11% en 2016,

impulsada por la

mayor actividad

económica

Concesionarios

La buena evolución que tuvieron las matriculaciones durante el ejercicio 2016 tuvo su reflejo en el colectivo de concesionarios, que incrementaron su facturación en un 7,5%, alcanzando un importe de 30.686 millones de euros. Se trata de un área generadora de empleo dentro de la industria del automóvil, que creó más de 7.300 empleos en el pasado ejercicio, situando la plantilla en más de 153.900 personas. El número de empresas concesionarias cerró 2016 en 4.036, un 40,8% menos que los que había en 2007.

En cuanto a la rentabilidad de los concesionarios, hace más de dos años que abandonaron los números rojos y, aunque aún están lejos de la rentabilidad ideal del 3% sobre la facturación, el rendimiento que obtuvieron en 2016 se va acercando poco a poco. Al cierre del ejercicio 2016, los concesionarios consiguieron un beneficio sobre la factu-ración del 1,88%. CUADRO INFERIOR

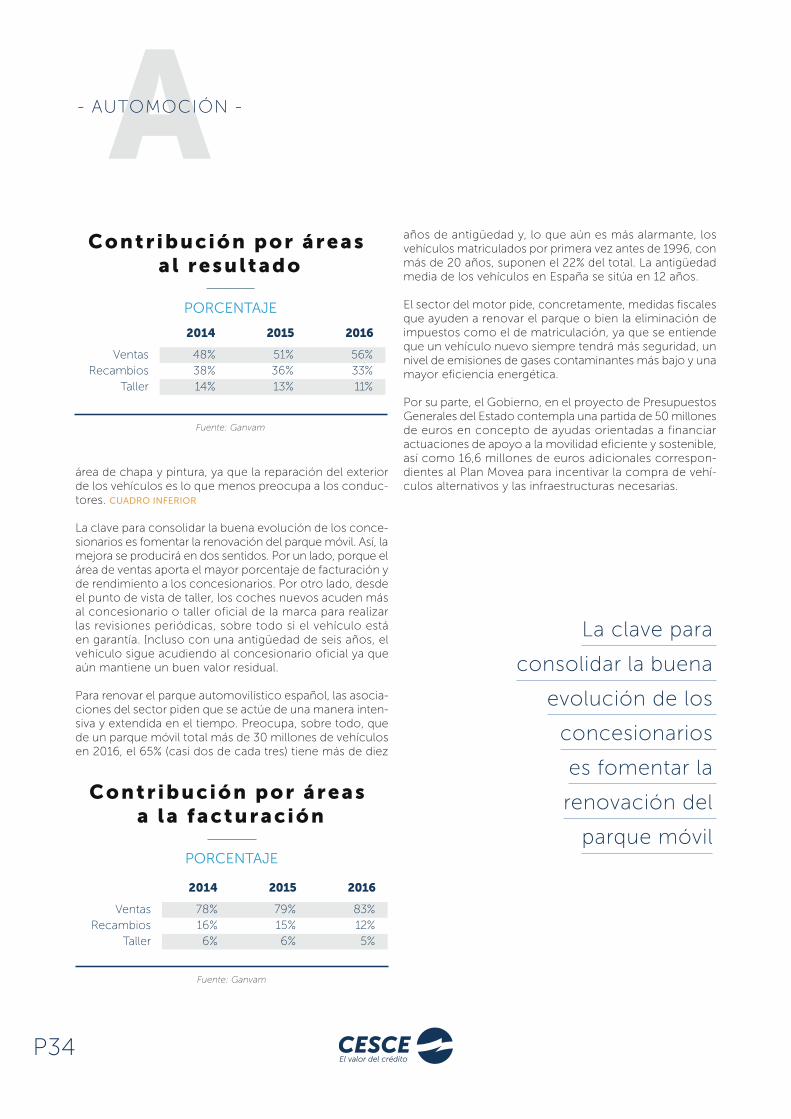

En el análisis por área de actividad, la venta de vehículos aportó el 56% de la rentabilidad del concesionario, lo que supone el mejor resultado desde 2008. En este sentido, la venta de vehículos nuevos fue el principal origen de los buenos rendimientos de los concesionarios, mientras que la aportación del vehículo de ocasión se redujo respecto al ejercicio anterior. En cuanto a la actividad postventa, es decir, aquella que incluye recambios y taller, se va redu-ciendo año tras año, lastrada por la antigüedad creciente del parque móvil. CUADRO SUPERIOR PÁGINA SIGUIENTE

En este contexto, la postventa aportó únicamente el 17% de la facturación de los concesionarios, cayendo cuatro puntos respecto al ejercicio anterior, sobre todo por la caída del

2014 20162015

R e n t a b i l i d a d d el o s c o n c e s i o n a r i o s

PORCENTAJE

Fuente: Ganvam

CIERRE AÑO 1,03% 1,80% 1,88%

P33

Los concesionarios

españoles

incrementaron su

facturación en un 7,5%,

alcanzando un importe

de 30.686 millones

de euros

A- AUTOMOCIÓN -

área de chapa y pintura, ya que la reparación del exterior de los vehículos es lo que menos preocupa a los conduc-tores. CUADRO INFERIOR