Auditoría Interna y Externa – Potenciando la … · Dependencia Objetivo Reporte ... La...

18

Auditoría Interna y Externa – Potenciando la colaboración Jornadas de Riesgos en Entidades Financieras 3 de agosto de 2017

Transcript of Auditoría Interna y Externa – Potenciando la … · Dependencia Objetivo Reporte ... La...

Auditoría Internay Externa – Potenciandola colaboraciónJornadas de Riesgos en Entidades Financieras

3 de agosto de 2017

Cómo podemos maximizarla cooperación entre auditoria interna y externa?

Auditoría interna

Auditoría externa

4© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Auditoría interna≠Auditoría externa

Rol y responsabilidad del auditor interno

La auditoría interna es la actividad independiente de aseguramiento diseñada para agregar valor y mejorar el ambiente de control en relación con las operaciones de la entidad, contribuyendo a que la organización cumpla sus objetivos a través de un enfoque efectivo de administración y evaluación de riesgos, control y procesos de gobierno corporativo.

5© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Rol y responsabilidad del auditor externo

El auditor externo dirige su actividad con el objetivo de expresar una opinión sobre si losestados financieros han sido preparados en todos sus aspectos materiales de acuerdo conel marco normativo contable aplicable.

Auditoría interna≠Auditoría externa

5

6© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Principales responsabilidades del auditor externo

Identificar y evaluar el riesgo de errores materiales en los estados financieros debido a error o fraude, diseñando y desarrollando procedimientos de auditoría que provean evidencia suficiente en respuesta a los riesgos identificados.

Obtener un entendimiento del control interno relevante para la auditoría de estados financieros a efectos de diseñar los procedimientos que resulten apropiados en las circunstancias pero no expresar una opinión sobre la efectividad del ambiente de control interno.

7© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

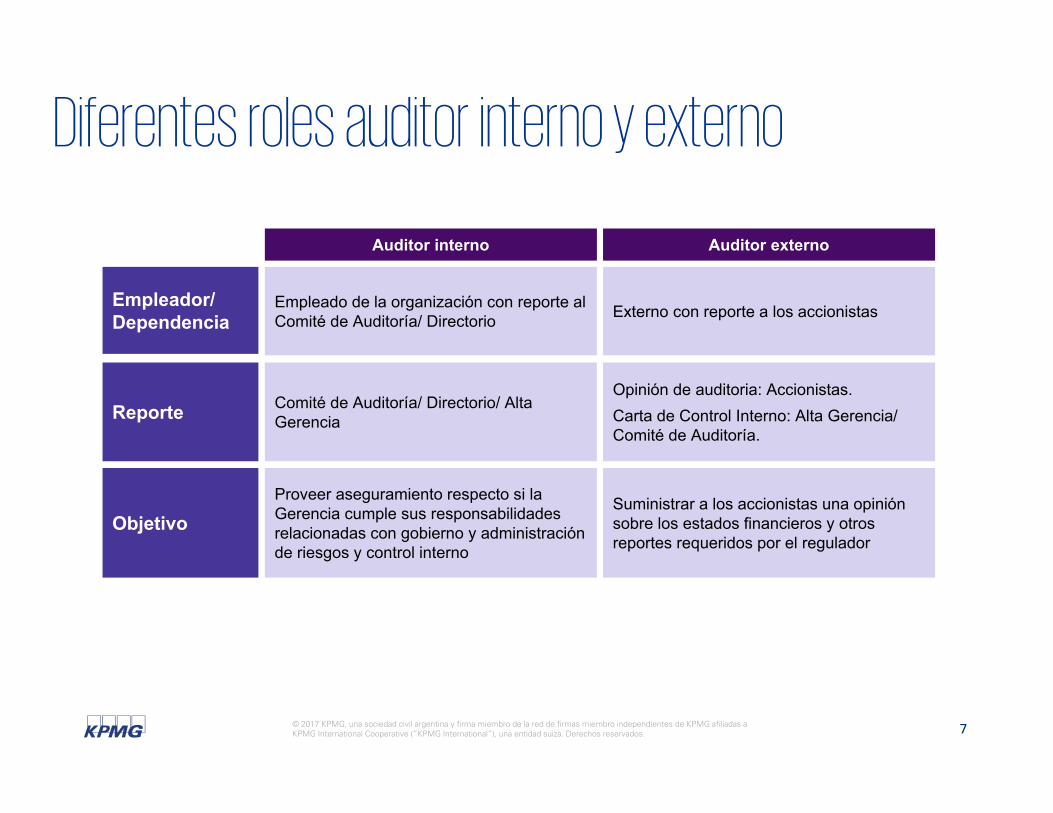

Diferentes roles auditor interno y externo

Empleado de la organización con reporte al Comité de Auditoría/ Directorio

Empleador/ Dependencia

Objetivo

Reporte

Externo con reporte a los accionistas

Comité de Auditoría/ Directorio/ Alta Gerencia

Opinión de auditoria: Accionistas.Carta de Control Interno: Alta Gerencia/ Comité de Auditoría.

Proveer aseguramiento respecto si la Gerencia cumple sus responsabilidadesrelacionadas con gobierno y administraciónde riesgos y control interno

Suministrar a los accionistas una opiniónsobre los estados financieros y otrosreportes requeridos por el regulador

Auditor interno Auditor externo

8© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Diferentes roles auditor interno y externo (cont.)

Entendimiento del negocio para concluir sobre la eficiencia y efectividad del sistema de control interno.

Foco de interés

Recomendaciones

Alcance

Entendimiento de los aspectos relevantes del negocio que le permita concluir sobre los estados financieros.

Evaluación del proceso de administraciónpara todas las categorías de riesgos.

Opinión sobre los estados financieros y revelaciones, examinando los controlesinternos relevantes.

Comunicadas en forma sistemática con seguimiento de acciones correctivas.

Identificadas en relación con la generación de reportes financieros y comunicadas a través de la Carta de Control Interno.

Auditor interno Auditor externo

9© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Con roles y responsabilidades

diferentes, debemos asegurar

la efectiva cooperación y

acceso a la información entre

auditoría interna y externa

Consideración del trabajo

del auditor interno en la auditoria

de estados financieros

11© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

BCRA - CONAU

Normas aplicables

AU 322 (SAS 65) ISA 610 (2013)

12© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Cooperación entre auditoria interna y externa

Visión integrada de operaciones y riesgos

Eliminación de esfuerzos duplicados

Consideración de los hallazgos de auditoria internacomo input en el trabajo del auditor externo

Consideración de los aspectos identificados por el auditor externo en el plan de auditoria interna incluyendo seguimiento de acciones correctivas

13© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Recomendaciones para una efectiva interacción

Planeamiento coordinado de auditorías.

Reportes de auditoría interna compartidos con el auditor externo.

Reuniones regulares entre auditor interno y externo para revisar asuntos comunes identificados y asegurar coordinación.

Monitoreo de los asuntos identificados por el auditor externo por parte del Comité de Auditoría.

Presentación del auditor externo en el Comité de Auditoría.

14© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Conclusiones

Con funciones y responsabilidades diferenciadas, la actividadde auditoria interna y externa deben colaborar para armonizarsus esfuerzos.

En la etapa de planeamiento de auditoría deberían consensuarse los riesgos significativos.

La interacción de auditoría interna y externa facilita y mejora el trabajo de ambas y asegura máxima cobertura de riesgos.

15© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Preguntas?

? ? ?

Muchas Gracias!

La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuará siendo correcta en el futuro. No se deben tomar medidas en base a dicha información sin el debido asesoramiento profesional después de un estudio detallado de la situación en particular.

© 2017 KPMG, una sociedad civil argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

kpmg.com.ar

@KPMGArgentina KPMG Argentina

KPMG Argentina KPMG AR Talentos