Auditoría de los instrumentos financieros primarios en · L. C.P. Luis Bernardo Madrigal Hinojosa...

31

Auditoría de los instrumentos financieros primarios en Pequeñas y Medianas Empresas (Primera parte) Octubre 2014 Boletín de Investigación de la Comisión de Desarrollo Auditoría - Sur Núm. 19

Transcript of Auditoría de los instrumentos financieros primarios en · L. C.P. Luis Bernardo Madrigal Hinojosa...

Auditoría de los instrumentos financieros primarios en

Pequeñas y Medianas Empresas

(Primera parte)

Octubre 2014 Boletín de Investigación de la Comisión de Desarrollo Auditoría - Sur Núm. 19

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Auditoría - Sur Presidente C.P.C. Luis Miguel Villagrán Morales Vicepresidente C.P.C. Arturo Zavala Coca Secretaria C.P.C. Heidi Martínez Marín Integrantes C.P.C. Alejandro Bárcena Méndez C.P. María Escobar Hernández C.P.C. Guadalupe Fernández Andrade L.C. Erika Karen Flores Gutiérrez C.P.C. José Arturo Garay Ortíz C.P.C. Israel Gutiérrez Gutiérrez C.P.C. Aarón López Ramírez C.P.C. Marco Antonio Mayorquín Ruíz C.P.C. Miguel Méndez Palacios C.P. Alfonso Mercado Morales C.P.C. Mary Carmen Milán Espinosa C.P. José Severino Olin Bonilla L.C. y L.D. Piedad Sarao Pérez C.P.C. Leonardo Isaías Soria Arellano C.P.C. Roberto Vilchis Ortega Gerencia de Comunicación y Diseño Comisión de Desarrollo Auditoría - Sur del Colegio, Año II, Núm. 19, Octubre de 2014. Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Lic. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Introducción 3

II. Alcance del boletín 4

III. Definiciones relevantes de instrumentos Financieros (Boletín C-2 y Documento de adecuaciones) 5

IV. Principales instrumentos financieros para

PyMEs 8

V. Reconocimiento y valuación (registro contable) 11

VI. Valuación inicial de las inversiones en instrumentos financieros primarios 12

VII. Clasificación y subsecuente medición de los

instrumentos financieros 12 VIII. Conservados al vencimiento 15

IX. Disponibles para la venta 18

X. Presentación en los estados financieros 21

XI. Anexo 1: Tipo de valor, sector y mercado 25

XII. Anexo 2: Ejemplos de valuación de algunos

instrumentos financieros 26 XIII. Fuentes de consulta 31

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

3

I. Introducción

En México las Pequeñas y Medianas Empresas (PYMES) son el motor básico de la

economía que ha crecido en las últimas 2 décadas aceleradamente, ya que son

representativas respecto al número de empresas, así como a la generación del Producto

Interno Bruto de nuestro país. Uno de los aspectos que contribuyen a mejorar el

desempeño financiero de las PYMES es el acceso a diferentes tipos de instrumentos

financieros con el objetivo de lograr una mayor eficiencia y competitividad al invertir sus

recursos excedentes, indispensable para su crecimiento. La variedad de este tipo de

instrumentos ha ido aumentando notoriamente en los últimos años, lo que propicia un

escenario de alternativas de inversión mucho más atractivo.

Como parte de la gestión de sus activos financieros, las PYMES invierten en instrumentos

financieros, algunas con tendencia a asumir un mayor riesgo y otras con aversión al

mismo.

Por lo anterior, este primer boletín tiene como objetivo que el auditor de este tipo de

entidades conozca: los instrumentos financieros primarios que operan en el mercado; su

clasificación general; a cuáles pueden tener acceso las PYMES; su registro; reglas de

valuación; presentación, y principales riesgos que por su naturaleza tienen asociados

dichos instrumentos financieros.

En un segundo boletín se abordarán los temas relacionados con los procedimientos para

auditar los instrumentos primarios más comunes y de fácil acceso para las PYMES. El

objetivo será conocer las principales Normas Internacionales de Auditoría (NIA)

aplicables que permitan cumplir con los objetivos primordiales de una auditoría para

expresar una opinión sobre la razonabilidad de dichos instrumentos; contar con la

documentación que soporta la existencia e integridad de dichas operaciones; las

consideraciones especiales al determinar su valor razonable; la utilización de expertos

que los operan, y, en general, consideraciones especiales al auditarlos.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

4

II. Alcance del boletín

Las PYMES podrían ser medibles con algunos elementos cuantitativos que a

continuación se señalan, en función de un posible parámetro:

Categoría

Número

Empleados

Ingresos

millones de pesos

Activos

millones de pesos

Micro 0-11 0-4 0-3

Pequeña 12-60 5-64 4-49

Mediana 61-299 65-644 50-519

Grande 300 en adelante 645 en adelante 520 en adelante

Desde el enfoque cualitativo de auditoría, se consideran PYMES las empresas que tienen

las siguientes características:

a) Existe concentración de la propiedad y administración en un pequeño número de

individuos (con frecuencia en uno solo).

b) Pocas fuentes de ingresos y actividades no complejas.

c) Registros contables sencillos.

d) Limitados controles internos y segregación de funciones.

e) Posibilidad de que la administración centralice funciones.

El alcance de este primer boletín es el dar a conocer al auditor los instrumentos

financieros primarios que puedan contratar las PYMES, quedando excluidas las

microempresas por su dificultad al acceso y contratación de instrumentos financieros, así

como las grandes empresas.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

5

III. Definiciones relevantes de instrumentos financieros (Boletín C-2 y

Documento de adecuaciones)

Instrumento Financiero

Es cualquier contrato que dé origen tanto a un activo financiero de una entidad, como a un pasivo financiero o un instrumento de capital de otra entidad

Activo Financiero

Cualquier activo que sea:

Efectivo

Un derecho contractual para recibir de otra entidad efectivo u otro activo financiero (Ejemplo rendimientos)

Un derecho contractual para intercambiar instrumentos financieros con otra entidad, esperando se den beneficios futuros (Canje de un instrumento de deuda por otra serie u otro instrumento)

Un instrumento de capital de otra entidad (Ejemplo Acciones en bolsa)

Pasivo Financiero

Es cualquier compromiso que sea una obligación contractual para entregar efectivo u otro activo financiero a otra entidad, o intercambiar instrumentos financieros con otra entidad; cuando existe un alto grado de posibilidad de que se tenga que dar cumplimiento a la obligación.

Instrumentos Financieros de Deuda

Contratos celebrados principalmente a través de la Bolsa de Valores, para satisfacer necesidades de financiamiento temporal de la emisora y se pueden dividir en:

• Instrumentos colocados a descuento sin cláusula de interés. (Para efectos del Boletín C-2 se considera interés la diferencia entre costo neto de adquisición y el monto al vencimiento). Ejemplo: los Cetes.

• Instrumentos de Deuda con cláusula de interés, pueden colocarse con un premio o descuento. (Dichos premios o descuentos forman parte de los intereses para efecto del Boletín C-2). Ejemplo: los Certificados Bursátiles con cláusula de interés.

Instrumento de Capital

Es cualquier contrato, documento, o título referido a un contrato que evidencie la participación en el capital contable de una entidad, con el objetivo, para el inversionista, de generar ganancias por sus cambios de valor en el tiempo y solamente en este caso es cuando estos instrumentos están regulados por el Boletín C-2

(Si el inversionista los utiliza para efectos de control y participación en una emisora, estarían regulados por el Boletín B-8 “Estados Financieros Consolidados y Combinados”, así como la NIF C-7 “Inversiones en Asociadas, negocios conjuntos y otras inversiones permanentes”)

Clasificación de Instrumentos Financieros

Primarios y derivados

Instrumentos Financieros Primarios

Representados por los instrumentos financieros de deuda o de capital (Certificados bursátiles o acciones colocadas en bolsa)

Representados por contratos cuyo objetivo es crear derechos y obligaciones a las partes que intervienen en los mismos, cuyo único propósito es transferir entre dichas partes uno o más de los riesgos (Ver

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

6

Instrumentos Derivados

definición de riesgo más adelante) asociados con un bien o valor subyacente.

Estos instrumentos no generan la obligación de transferir la obligación, la propiedad del bien o valor subyacente al inicio de un contrato y dicha transferencia no se da necesariamente al término del mismo (Por ejemplo en opciones, futuros, forwards o swaps).

Reconocimiento

Es la incorporación de los efectos de las transacciones y otros eventos cuantificables en los estados financieros, que incluye la transacción inicial (la fecha en la que se realiza la operación a su costo de adquisición es el valor razonable a la fecha inicial) y sus cambios de valor en periodos posteriores (provenientes de eventos económicos o derivados de las consecuencias del paso del tiempo, es el valor razonable determinado subsecuentemente).

Valor Razonable o “Fair Value”

Es la cantidad por la cual se puede intercambiar un activo financiero o liquidarse un pasivo financiero, entre partes interesadas y dispuestas, en una transacción en libre competencia. (Es utilizado para valuar principalmente los cambios de valor en periodos posteriores).

Cuando el valor de mercado satisface las condiciones pactadas entre partes interesadas y dispuestas en una transacción de libre competencia, establecida en el párrafo anterior, debe considerarse que es el valor razonable.

Por otra parte, cuando no exista un valor de mercado o éste no sea una referencia apropiada por no satisfacer las condiciones establecidas en la definición de valor razonable, el valor razonable de los activos financieros debe obtenerse mediante determinaciones técnicas de valor razonable como se señala más adelante.

Costo de Adquisición

Es la cantidad de efectivo o equivalente entregada a cambio de un activo financiero. Los gastos de compra, primas o descuentos forman parte del costo de adquisición.

(En el caso de operaciones en UDIS o moneda extranjera deberán ser convertidos a su equivalente en moneda nacional al cierre de cada periodo contable)

Valor de Mercado

Es la cantidad que se puede obtener de la venta o la cantidad que debe pagarse por la adquisición de un instrumento financiero en un mercado de valores organizado y reconocido.

Determinaciones Técnicas de Valor Razonable

Son estimaciones del valor razonable de los instrumentos financieros realizadas con base en modelos técnicos de valuación, reconocidos en el ámbito financiero, respaldadas por información suficiente, confiable y verificable. Más adelante se señalan las más relevantes y sus dificultades prácticas.

Instrumentos Financieros con Fines de Negociación (IFFN)

Son aquellos instrumentos financieros que al momento de invertir en ellos, se tiene la intención de negociarlos en un corto plazo y/o en fechas anticipadas a su vencimiento, con el objetivo de obtener ganancias con base en sus cambios en el valor de mercado y no solo por medio de los rendimientos inherentes a los mismos.

Ejemplo: si se tiene en el portafolio un instrumento cuya emisión vence en 3 años y en principio solo se adquiere con la intención inicial de negociarlo (venderlo) en el corto plazo (menos de 1 año) y se espera

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

7

obtener ganancias por las condiciones de mercado, se trata entonces de un instrumento financiero con fines de negociación.

Instrumentos Financieros

Disponibles para su Venta (IFDV)

Son aquellos instrumentos financieros que desde el momento de invertir en ellos, se tiene la intención de negociarlos en un mediano plazo y en fechas anticipadas a su vencimiento, con el objeto de obtener ganancias con base en los cambios a su valor de mercado y no solo por medio de los rendimientos inherentes a los mismos.

Asimismo, también es un IFDV un activo financiero que no representa un instrumento financiero derivado, que no es un préstamo o cuenta por cobrar, que no es un IFFN o un Instrumento Financiero Conservado a

Vencimiento IFCV (Adecuaciones al C-2)

Ejemplo, si se tiene en el portafolio un instrumento cuya emisión vence en 3 años y en principio solo se adquiere con la intención inicial de negociarlo (venderlo) en el mediano plazo (Más de 1 año y antes de su vencimiento en 3 años) y se espera obtener ganancias por las condiciones de mercado, se trata entonces de un instrumento financiero disponible para su venta.

Ahora bien si por el contrario han pasado más de 3 años y un instrumento IFDV no lo han negociado entonces está permitido reclasificarlo como un IFCV y valuarlo conforme a la metodología correspondiente. (Más adelante se detallarán algunos ejemplos de la metodología)

Instrumentos Financieros

Conservados a Vencimiento (IFCV)

Son los instrumentos financieros de deuda en los que al momento de invertir en ellos, se tiene la intención comprobada de mantener dicha inversión hasta su vencimiento. La intención comprobada podrá representarse mediante la capacidad financiera de la empresa para sostener la inversión durante toda la vigencia de la inversión.

Ejemplo, si se tiene en el portafolio un instrumento cuya emisión vence en 3 años y en principio se adquiere con la intención de mantenerlo hasta su vencimiento (es decir en 3 años) y logra mantener la inversión sin negociarla o venderla durante ese periodo, se trata entonces de un instrumento financiero conservado a vencimiento.

Adicionalmente se debe hacer un análisis del portafolio de todos los instrumentos conservados a vencimiento y determinar si la tendencia de conservarlos efectivamente se cumple en un periodo de 3 años, de lo contrario se trataría de un IFDV (Adecuaciones al C-2)

Compensación de Activos Financieros y Pasivo Financieros

Es la posibilidad de compensar las cifras de activos financieros y pasivos financieros en el balance general, para presentar su valor neto.

Ejemplo: las operaciones de reporto que presentan por una parte el dinero otorgado y por la otra los títulos, el efecto neto es el que se presenta en el balance.

Riesgo

Es la posibilidad de que ocurra algún evento o acontecimiento en el futuro que cambie las circunstancias actuales o esperadas, que han servido de fundamento para la valuación de activos o pasivos financieros, y que de ocurrir dicho evento o acontecimiento puede ocasionar una pérdida o una ganancia, o cambios en los flujos de efectivo futuro.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

8

Existen 4 tipos principales de riesgo: el de mercado, el de crédito, el de liquidez y el de flujo de efectivo.

Riesgo de Mercado

Es el riesgo de que un acontecimiento futuro respecto a las variaciones en los tipos de cambios en moneda extranjera (riesgo cambiario), en los cambios en una tasa de interés (riesgo de tasa de interés) o en los cambios en un precio de mercado ya sea del emisor directamente o de todos los valores negociados del mercado (riesgo de precio) afecten individualmente o en conjunto el valor de un instrumento financiero.

Riesgo de Crédito Riesgo de que una de las partes involucradas en una transacción con un instrumento financiero, deje de cubrir su obligación y cause una pérdida a la otra parte.

Ejemplo, un emisor deja de pagar una amortización de su deuda, por lo que generaría una pérdida a quienes fueran poseedores del título lo que implica el supuesto de riesgo de crédito. Adicionalmente, en una situación así, afectaría como riesgo de mercado, porque su valuación sería menor y también generaría un riesgo de liquidez al incurrir el emisor en impago y por lo tanto un menor número de inversionistas desearían comprar un título que no esté pagando las amortizaciones pactadas.

Riesgo de Liquidez

Es el riesgo de que una de las partes involucradas en una transacción con un instrumento financiero, tenga dificultades para reunir los recursos necesarios para cumplir con sus compromisos asociados al instrumento financiero.

El riesgo de liquidez puede resultar de la imposibilidad de vender rápidamente un activo financiero a un valor esperado y valor razonable.

Ejemplo: una emisora que tiene una obligación de deuda, pero por circunstancias de no eficiencia en la operación requiere vender un instrumento financiero, que a su vez se encuentra castigado y que por lo mismo acepta un menor precio, para hacer frente parcialmente a su obligación de liquidar su deuda.

Riesgo de Flujo de Efectivo

Es el riesgo de que los flujos de efectivo asociados con un instrumento financiero fluctúen en sus montos. En el caso de un instrumento financiero de deuda a tasa variable, dichas fluctuaciones dan como resultado un cambio en la tasa de interés efectiva del instrumento financiero, generalmente sin un cambio correspondiente en su valor razonable.

IV. Principales instrumentos financieros para PyMEs

Las entidades pueden optar por comprar directamente alguno o una serie de diferentes

inversiones en instrumentos financieros primarios en moneda local o moneda extranjera,

las cuales representan un derecho sobre otra entidad privada o gubernamental emisoras

de los diferentes instrumentos.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

9

Otra forma de invertir es a través de un intermediario, ya sea de fondos o sociedades de

inversión. Esta figura reúne un conjunto de inversiones directas y vende acciones propias

que representan el portafolio de instrumentos financieros que posee.

En el Anexo I se presenta un listado de los principales instrumentos y sus características,

tales como: tipo de valor, descripción del título valor, sector y mercado.

Atendiendo a su temporalidad, los instrumentos financieros pueden clasificarse como

sigue:

a) Instrumentos financieros primarios en el mercado de dinero a corto plazo:

Son instrumentos de deuda emitidos y enajenados por el gobierno, instituciones

financieras y entidades privadas, cuya característica principal es su vencimiento máximo

de un año al momento de su emisión.

Dentro de los Instrumentos financieros primarios gubernamentales de corto plazo se

encuentran los CETES, Bonos de Desarrollo, etc. Instrumentos de menor riesgo y muy

comerciales (líquidos); el monto nominal es fijo y varía según el tipo de instrumento; se

venden a descuento sobre su valor nominal y no pagan intereses explícitamente; el

rendimiento es la diferencia entre el precio de compra y el valor nominal, y constituye el

retorno que la entidad recibe.

Otros tipos de instrumentos son los certificados de depósito negociables: son depósitos

a plazo en una institución de crédito y las aceptaciones bancarias que son contratos con

una institución de crédito en la que pagan a la entidad una determinada suma de dinero

en una fecha determinada, el rendimiento de ambos instrumentos depende de la

calificación crediticia de la institución de crédito emisora.

b) Instrumentos financieros primarios a mediano y largo plazo (Mercado de capitales)

Son instrumentos con vencimientos mayores a un año, el mercado se divide

generalmente en función de si los instrumentos contienen promesas de pagos de flujos

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

10

de efectivo a través del tiempo, o bien si permiten la participación en la rentabilidad de

una entidad. El primer sector es referido como el Mercado de Renta Fija, mientras que el

segundo es el Mercado Accionario o de Renta Variable. Las acciones preferentes tienen

algunas de las características de cada uno de los mercados antes mencionados.

Instrumentos de renta fija

Tienen un calendario específico de pago, tanto de principal (o sin amortización de

principal) y de intereses, algunos de ellos son:

Bonos gubernamentales (Treasury notes and Bonds): las emisiones del gobierno

son valores de renta fija con un amplio rango de vencimientos; son instrumentos

de deuda de 1 a 10 años o instrumentos de deuda con vencimiento superior a 10

años; pagan intereses periódicamente y el capital al vencimiento.

Instrumentos de organismos federales: son emitidas por varios organismos

federales, a quienes se han concedido la facultad de emitir deuda a fin de ayudar

a ciertos sectores de la economía.

Instrumentos municipales: los bonos municipales son instrumentos de deuda

vendidos por las entidades políticas como los estados o municipios. Los

principales tipos de bonos municipales son los bonos que no están respaldados y

aquellos que están respaldados por los ingresos del emisor.

Bonos corporativos: son generalmente similares a los bonos del gobierno en el

patrón de pago, es decir pagan el principal (en su caso) e intereses a intervalos

periódicos y devuelven el principal en una fecha determinada, la diferencia es que

estos bonos son emitidos por entidades privadas, por lo tanto tienen riesgo de no

pago mayor a los bonos gubernamentales.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

11

Otros instrumentos primarios de renta fija pueden ser:

Acciones preferentes: prometen hacer pagos periódicos al titular como si fueran

cupones, llamados dividendos en lugar de intereses, no hay devolución del

principal porque las acciones preferentes son casi siempre de vida infinita. Los

dividendos de acciones preferentes se pagan antes de que los dividendos de

acciones comunes.

Bursatilizaciones: a menudo se clasifican como instrumentos de renta fija y

representan una participación en una emisión, respaldados por créditos de

cualquier tipo.

Instrumentos de Renta Variable

Acciones ordinarias (capital): representan una participación en la propiedad de los

ingresos y los activos de una entidad. Las ganancias que se pagan a los

accionistas son en forma de dividendos, son variables y puede haber o no

ganancias en la inversión y/o pérdida de la inversión.

V. Reconocimiento y valuación (registro contable)

Actualmente, las Normas de Información Financiera en México para entidades no

reguladas y las normas contables para entidades reguladas son similares a las Normas

Internacionales de Información Financiera (IFRS, por sus siglas en inglés), así como a

los Principios de Contabilidad Generalmente Aceptados en los estados Unidos de Norte

América (USGAAP, por sus siglas en ingles) en materia de reconocimiento, valuación,

presentación y revelación para inversiones en instrumentos financieros primarios con

pocas diferencias entre dichas normas contables. Sin embargo, en este boletín para

PYMES se analizará el Boletín C-2 “Instrumentos Financieros” y su documento de

adecuaciones.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

12

VI. Valuación inicial de las inversiones en instrumentos financieros primarios

Conforme al citado Boletín C-2, con excepción de las inversiones en instrumentos

financieros conservados a vencimiento, todos los activos y pasivos financieros

resultantes de cualquier tipo de instrumento financiero en el cual participa una entidad

deben valuarse a su valor razonable.

Cuando el valor de mercado satisface las condiciones de pactarse entre partes

interesadas y dispuestas y en una transacción en libre competencia, debe considerarse

que dicho valor de mercado es el valor razonable, entendiéndose por este la cantidad

por la cual puede intercambiarse un activo financiero, o liquidarse un pasivo financiero,

entre partes interesadas y dispuestas, en una transacción en libre competencia.

Cuando no exista un valor de mercado, o el valor de mercado no sea una referencia

apropiada debido a que no satisface las condiciones establecidas en la definición de valor

razonable, el valor razonable de los activos y pasivos financieros debe obtenerse

utilizando determinaciones técnicas del valor razonable.

La diferencia en la valuación de un periodo a otro de cualquier activo o pasivo financiero

deberá registrarse en el estado de resultados del periodo en el que ocurre.

VII. Clasificación y subsecuente medición de los instrumentos financieros

Existen tres clasificaciones de instrumentos financieros primarios, con base en la

intencionalidad de la administración de las entidades respecto de dichos instrumentos.

Se exige que, en la fecha de adquisición (de preferencia, formalmente documentado, ya

que no es apropiado utilizar "retrospectivamente" la clasificación de los instrumentos

financieros, tal vez por considerar cambios en el valor de adquisición), la entidad debe

clasificar los instrumentos financieros en una de las siguientes tres categorías:

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

13

1. Con Fines de Negociación (IFFN).

2. Disponibles para la venta (IFDV).

3. Conservados al vencimiento (IFCV)

En cada fecha de presentación de información financiera debe ser evaluada nuevamente

la clasificación de los instrumentos financieros. Sin embargo, la nueva evaluación debe

basarse en la capacidad actual de la entidad para mantener las inversiones, no en su

intención. Es decir, las restricciones de mantenerlas hasta su vencimiento y las

limitaciones de las transferencias entre las categorías.

Resumen de clasificaciones y su medición:

Clasificación

Clasificación

Tipo de Reconocimiento / Medición

Inversiones elegibles

Instrumento Financiero

con Fines de Negociación

(IFFN)

Valor razonable, reconociendo los cambios

del mismo en resultados

Adicionalmente, los costos y rendimientos de

los IFFN deben ser reconocidos en el estado

de resultados en el periodo en que se

devenguen.

Deuda y Acciones

cotizadas

Instrumento Financiero

Disponible para la Venta

(IFDV)

Valor razonable, reconociendo los cambios

del mismo en el capital dentro de Otro

Resultado Integral (ORI) excluyendo los

efectos provenientes del deterioro del valor de

esos activos, hasta en tanto dichos títulos no

se vendan o transfieran de categoría. Ya que

al momento de su venta los efectos

reconocidos como partida en el ORI deben

reconocerse en la utilidad o pérdida del

periodo.

Adicionalmente, los dividendos en efectivo,

intereses premios y/o descuentos

devengados generados por IFDV deben ser

reconocidos en resultados conforme se

devenguen

Deuda y Acciones

cotizadas

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

14

Instrumento Financiero

Conservado a

vencimiento (IFCV)

Costo de adquisición y posteriormente a su

valor amortizado

Deuda

La entidad decide cómo clasificar sus inversiones en función de su periodo de retención

sobre cada inversión individual. En el establecimiento de su intención, la entidad debe

considerar las tendencias y la experiencia, tales como las ventas anteriores y las

transferencias de inversiones.

Como ya lo mencionamos, los IFFN son a menos de 1 año; los IFDV son a más de 1 año

y menos de 2, y los IFCV son a más de un año conservado al vencimiento de la emisión.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

15

VIII. Conservados al vencimiento

Intencionalidad

de la inversión

Para calificar como IFCV la entidad "debe tener" la intención y capacidad para

mantener la misma hasta su vencimiento, ya que se tienen excedentes de

recursos que no se utilizarán en la operación o en otra inversión y existe

evidencia al respecto de que la entidad la mantendrá hasta el vencimiento o

muy cercana al vencimiento.

Restricciones

para clasificar un

IFCV

No procede registrar un instrumento como IFVC si la intención de la entidad es

mantener las inversiones sólo un período indefinido de tiempo, y si la entidad

anticipa que la inversión podría ser vendida o cambiar en respuesta a los

acontecimientos y condiciones siguientes:

a) Necesidades de liquidez.

b) Cambios en las fuentes de financiamiento.

c) Cambios en las tasas de interés de mercado y cambios relacionados con el riesgo de pago anticipado de la inversión.

d) Cambios en la disponibilidad y el rendimiento de inversiones alternativas.

e) La inversión es designada como partida cubierta,

f) La inversión tiene las condiciones contractuales que le permiten prepago o de lo contrario se establecieron de tal manera que el titular no recupera sustancialmente su inversiones registradas. La restricción no se aplica a las pérdidas potenciales de los eventos no contractuales, tales como las pérdidas por las variaciones de los tipos de cambio, o incumplimiento de la contraparte.

Reconocimiento Se reconocen a costo amortizado, lo que significa que la cantidad pagada se

ajusta por la amortización de los premios o descuentos en el tiempo

Tenencia de los

mismos Hasta el vencimiento o muy cercanos al vencimiento.

A la fecha de

adquisición Se registran a su costo de adquisición.

Intereses

devengados

Se registran en los resultados del ejercicio. Los intereses se reconocen bajo el

método de línea recta y se reconocen como Ingresos por intereses.

Sobre precio o

descuento

Se devenga en línea recta durante la vigencia de la inversión y se presentan

como un ingreso o gasto por intereses.

Valuación de

instrumento No se valúa a su valor razonable.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

16

A la fecha de

enajenación

El resultado de compra-venta será el diferencial entre el valor neto de

realización y el valor en libros. Se reconocerá en los resultados del ejercicio.

Tipos de

instrumento en

los que se puede

invertir

Instrumentos de deuda a tasa fija o tasa variable, en moneda nacional o

extranjera.

Reclasificación o

transferencia de

categoría de todo

el portafolio de

IFCV a IFDV

Cuando una entidad muestra incapacidad financiera o surgen circunstancias

que obliguen a modificar su intención de mantener los IFCV, el resto del

portafolio así clasificado, debe ser evaluado y en su caso reclasificado o

transferido a la categoría de IFDV.

Reclasificación o

transferencia de

categoría de una

inversión

específica de

IFCV a IFDV

Operación

aislada fuera de

control

Venta de la

inversión cercana

a vencimiento

Por otra parte, no sería necesario evaluar que todo el portafolio de IFCV se

transfiera como IFDV si la entidad que realiza la inversión demuestra que:

a) Es una operación aislada, no recurrente, debido a un evento fuera de su control y que no pudo ser anticipada lo suficientemente por la entidad. Algunas de las situaciones que podrían considerarse fuera de control y que provocan cambios en las circunstancias originales serían las siguientes:

El evidente deterioro en la calificación de crédito del emisor del IFCV. La degradación de la calificación que se publicó por un emisor es un ejemplo de tales pruebas.

Un cambio en las leyes fiscales que afecten el tratamiento fiscal de los rendimientos del instrumento y por lo tanto su valor. Un ejemplo sería que se elimine o reduzca el estado de exención fiscal de los intereses de la inversión clasificada.

Una combinación de negocios o una reestructuración que implique la venta de un segmento de negocio incluyendo el IFCV

La modificación de las regulaciones a que puede estar sujeta una entidad y que afecten la relación de activos y de capital contable.

Los cambios generales en las regulaciones emitidas por una institución reguladora y que afecten a entidades reguladas

Un aumento significativo en los requerimientos de capital de la industria que hace a la entidad reducir el tamaño de la venta de IFCV.

Aumento significativo de los requisitos de capital ponderado por riesgo de los instrumentos de deuda.

Otros eventos que están aislados, no recurrentes, e inusuales, y no podrían haber sido razonablemente previstos por la entidad

b) La venta de la inversión se produce lo suficientemente cerca de su fecha de vencimiento. Los cambios en las tasas de interés no tendrían un efecto significativo en el valor razonable de la inversión.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

17

Venta después de

haber recuperado

mayoría de

derechos de

cobro.

c) La venta se produce después de haber recuperado la mayor parte de los derechos de cobro originales. Es decir que la entidad ya ha devengado una parte importante (Algunos especialistas sugieren al menos el 75%) del capital pendiente de pago, desde la fecha de adquisición ya sea por pagos anticipados en el valor de la deuda o los pagos programados en un instrumento de deuda.

Monitoreo del

portafolio 3 años

para confirmar

transferencia de

categoría IFCV a

IFDV

Sin embargo, la excepción anterior para no analizar la totalidad del portafolio

es necesario considerarla con la suficiente precaución. Debido a ello, es

necesario para los IFCV observar la tendencia de la entidad en los últimos 2

años y en el vigente, ya que si ha vendido o transferido cantidades importantes

de los IFCV, más allá de las situaciones arriba señaladas, significa que su

capacidad financiera no le permite mantener los IFCV y por lo tanto deberá

clasificar todo el portafolio como IFDV.

Reconocimiento

Contable por

transferencia de

categoría de IFCV

a IFDV

Las ganancias o pérdidas atribuibles al cambio en las bases de valuación (de

costo amortizado a valor razonable), excluyendo cualquier efecto por deterioro,

en la fecha de transferencia, deben ser reconocidas como una partida de la

utilidad integral dentro del capital contable (ORI), hasta el momento en que se

vendan.

Venta de un IFCV

Cuando se vende un IFCV, se reconoce un cargo en efectivo (o una cuenta

por cobrar a la fecha de la negociación) se registra el producto de las ventas,

y se registra un abono para cancelar el valor en libros (costo amortizado,

ajustado por cualquier otro deterioro que se ha reconocido temporalmente).

Las ganancias o pérdidas se reconocen en resultados.

Deterioro de un

IFCV

Consideraciones

Generales para el

Deterioro

Una entidad debe evaluar a cada fecha del balance general (aunque en una

PYME podría ser válido por cuestión de recursos y dependiendo del ramo

hacer dicho análisis en cada cierre anual o cada trimestre, de tener las

posiciones existentes) si existe evidencia objetiva de que un activo financiero

o grupo de activos financieros se han deteriorado en su valor, es decir si el

valor razonable de la inversión es menor que su costo.

Existe evidencia objetiva de que un activo financiero se ha deteriorado si

presenta alguna de las siguientes situaciones:

a) Dificultad financiera significativa del emisor.

b) Incumplimiento de contrato del activo financiero en el pago de intereses o capital

c) Alta probabilidad de quiebra.

d) Existencia de concesiones o modificaciones a las cláusulas originales del contrato aceptadas por el tenedor del activo financiero y proveniente de problemas económicos o legales del emisor. (Ejemplo: para evitar un impago se renegocia el pago del principal en un mayor plazo o en pagos parciales o con una emisión garantizada en sustitución)

e) Reconocimiento de una pérdida por deterioro en un período anterior,

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

18

Consideraciones

específicas por el

Deterioro de un

IFCV

f) Desaparición del instrumento de un mercado activo en donde se encontraba listado.

g) Reducción en la calificación crediticia del emisor, efectuadas por las calificadoras de riesgos crediticios y que afecten el valor razonable del instrumento. (En este caso habría que tomar con precaución una disminución de calificación, ya que no es lo mismo que un instrumento pase de estar calificado como AAA “Calidad Crediticia Máxima” a BBB “Calidad Crediticia Buena”, que de CCC “Alta Probabilidad de Impago” a D “Impago”)

El valor de recuperación de los IFCV valuados a su costo amortizado, se

determina descontando los flujos futuros de esperados, con base en la tasa

efectiva de interés original del instrumento financiero. (La cual es posible

consultar en el prospecto de colocación del instrumento)

La diferencia entre el valor neto en libros del IFCV y su valor de recuperación

se reconocerá en resultados del periodo en el que surgió el deterioro,

destacándola dentro del Resultado Integral de Financiamiento.

Los ajustes por deterioro no deben revertirse en periodos posteriores.

IX. Disponibles para la venta

Intencionalidad

de la inversión

Obtener beneficios del mercado por movimientos en tasas, tipos de cambio y

precios de acciones durante un periodo mayor a 1 año y que sea previo al

vencimiento de la emisión.

Es la categoría "default" de las inversiones. Se incluyen los valores mantenidos

por períodos indefinidos de tiempo que no se clasifican como de Negociación

o IFCV.

Restricciones

para clasificar un

IFDV

En general no existe una restricción salvo que se trate de operaciones a corto

plazo por movimientos en las condiciones del mercado.

Reconocimiento

De los intereses o rendimientos en Resultados. Asimismo, se requiere que las

ganancias y pérdidas en transacciones en moneda extranjera se presenten en

resultados

Tenencia de los

mismos

Indefinido. La práctica indica que sea un mediano plazo de tenencia. Mayor a

1 año y anterior a su vencimiento.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

19

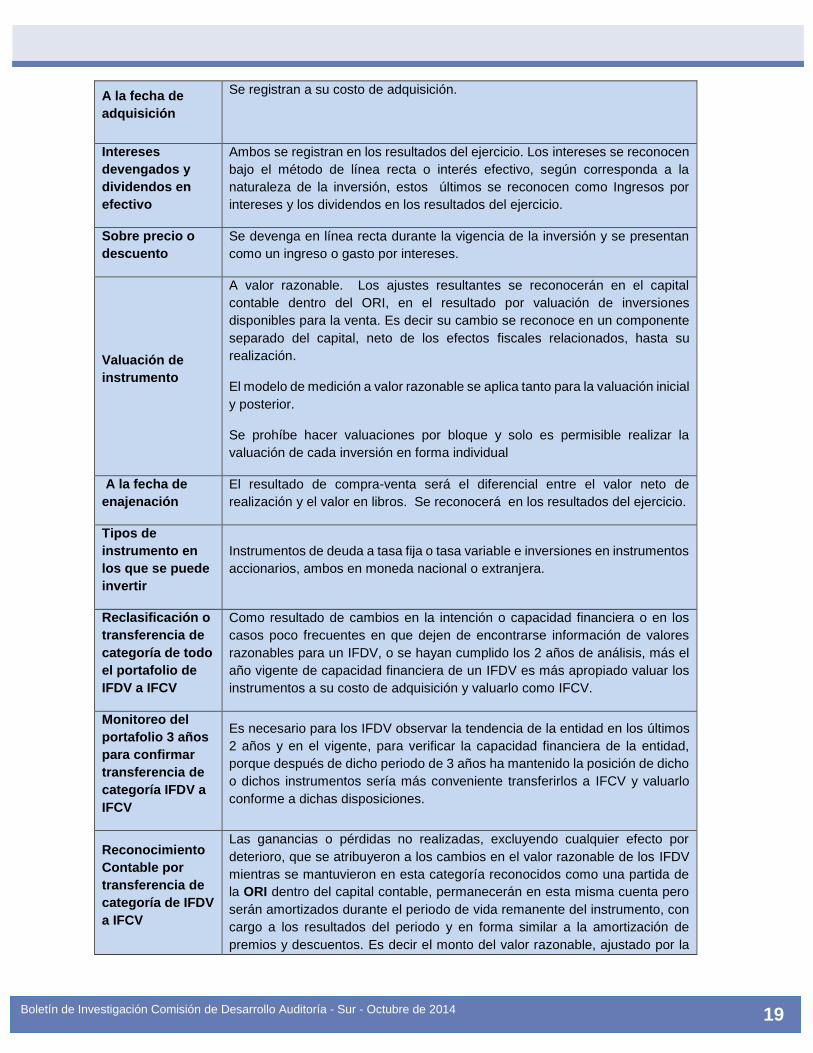

A la fecha de

adquisición

Se registran a su costo de adquisición.

Intereses

devengados y

dividendos en

efectivo

Ambos se registran en los resultados del ejercicio. Los intereses se reconocen

bajo el método de línea recta o interés efectivo, según corresponda a la

naturaleza de la inversión, estos últimos se reconocen como Ingresos por

intereses y los dividendos en los resultados del ejercicio.

Sobre precio o

descuento

Se devenga en línea recta durante la vigencia de la inversión y se presentan

como un ingreso o gasto por intereses.

Valuación de

instrumento

A valor razonable. Los ajustes resultantes se reconocerán en el capital

contable dentro del ORI, en el resultado por valuación de inversiones

disponibles para la venta. Es decir su cambio se reconoce en un componente

separado del capital, neto de los efectos fiscales relacionados, hasta su

realización.

El modelo de medición a valor razonable se aplica tanto para la valuación inicial

y posterior.

Se prohíbe hacer valuaciones por bloque y solo es permisible realizar la

valuación de cada inversión en forma individual

A la fecha de

enajenación

El resultado de compra-venta será el diferencial entre el valor neto de

realización y el valor en libros. Se reconocerá en los resultados del ejercicio.

Tipos de

instrumento en

los que se puede

invertir

Instrumentos de deuda a tasa fija o tasa variable e inversiones en instrumentos

accionarios, ambos en moneda nacional o extranjera.

Reclasificación o

transferencia de

categoría de todo

el portafolio de

IFDV a IFCV

Como resultado de cambios en la intención o capacidad financiera o en los

casos poco frecuentes en que dejen de encontrarse información de valores

razonables para un IFDV, o se hayan cumplido los 2 años de análisis, más el

año vigente de capacidad financiera de un IFDV es más apropiado valuar los

instrumentos a su costo de adquisición y valuarlo como IFCV.

Monitoreo del

portafolio 3 años

para confirmar

transferencia de

categoría IFDV a

IFCV

Es necesario para los IFDV observar la tendencia de la entidad en los últimos

2 años y en el vigente, para verificar la capacidad financiera de la entidad,

porque después de dicho periodo de 3 años ha mantenido la posición de dicho

o dichos instrumentos sería más conveniente transferirlos a IFCV y valuarlo

conforme a dichas disposiciones.

Reconocimiento

Contable por

transferencia de

categoría de IFDV

a IFCV

Las ganancias o pérdidas no realizadas, excluyendo cualquier efecto por

deterioro, que se atribuyeron a los cambios en el valor razonable de los IFDV

mientras se mantuvieron en esta categoría reconocidos como una partida de

la ORI dentro del capital contable, permanecerán en esta misma cuenta pero

serán amortizados durante el periodo de vida remanente del instrumento, con

cargo a los resultados del periodo y en forma similar a la amortización de

premios y descuentos. Es decir el monto del valor razonable, ajustado por la

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

20

amortización posterior, se convierte en base para el cálculo del costo

amortizado de la inversión.

Venta de un IFDV

Cuando una inversión clasificada como IFDV se venda, se reconoce un cargo

en efectivo (o una cuenta por cobrar a la fecha de la negociación) y se registra

el producto de las ventas en resultados, y un abono para cancelar la inversión

a su valor razonable (o precio de venta). El importe registrado en el capital en

el ORI, que representa la ganancia o pérdida en que la fecha de venta, se

traspasa a resultados, y las cuentas de impuestos diferidos deben ser

ajustadas.

Deterioro de un

IFDV

Consideraciones

Generales para el

Deterioro

Consideraciones

específicas por el

Deterioro de un

IFDV

Una entidad debe evaluar a cada fecha del balance general (Aunque en una

PYME podría ser válido por cuestión de recursos y dependiendo del ramo

hacer dicho análisis en cada cierre anual o cada trimestre, de tener las

posiciones existentes) si existe evidencia objetiva de que un activo financiero

o grupo de activos financieros se han deteriorado en su valor, es decir si el

valor razonable de la inversión es menor que su costo.

Existe evidencia objetiva de que un activo financiero se ha deteriorado si

presenta alguna de las siguientes situaciones:

a) Dificultad financiera significativa del emisor.

b) Incumplimiento de contrato del activo financiero en el pago de intereses o capital

c) Alta probabilidad de quiebra.

d) Existencia de concesiones o modificaciones a las cláusulas originales del contrato aceptadas por el tenedor del activo financiero y proveniente de problemas económicos o legales del emisor. (Por ejemplo que para evitar un impago se renegocia el pago del principal en un mayor plazo o en pagos parciales o con una emisión garantizada en sustitución)

e) Reconocimiento de una pérdida por deterioro en un período anterior,

f) Desaparición del instrumento de un mercado activo en donde se encontraba listado.

g) Reducción en la calificación crediticia del emisor, efectuadas por las calificadoras de riesgos crediticios y que afecten el valor razonable del instrumento. (En este caso habría que tomar con precaución una disminución de calificación, ya que no es lo mismo que un instrumento pase de estar calificado como AAA “Calidad Crediticia Máxima” a BBB “Calidad Crediticia Buena”, que de CCC “Alta Probabilidad de Impago” a D “Impago”)

Cuando ocurre una disminución en el valor razonable de los IFDV atribuibles a

evidencias objetivas de deterioro se deberá realizar el siguiente procedimiento:

a) Se determina el costo de adquisición ajustado, restando al costo de

adquisición original, los pagos recibidos y las cantidades amortizadas por

premios y descuentos (como si se hubiese tratado de un IFCV)

b) Se determina el valor razonable del instrumento financiero

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

21

c) La diferencia entre los montos a) y b) es la cantidad de deterioro, misma

que debe traspasarse de la partida integral a los resultados del periodo,

destacándola dentro del Resultado Integral de Financiamiento.

El deterioro reconocido en resultados, proveniente de instrumentos disponibles

para la venta que son instrumentos de capital, no puede revertirse

posteriormente.

Sin embargo, en el caso de instrumentos de deuda si existen evidencias

objetivas y no temporales de que el valor razonable se incrementa es posible

revertir una proporción del deterioro, en el resultado integral de financiamiento.

X. Presentación en los estados financieros

Los activos y pasivos financieros que se originen por un instrumento financiero en el que

participa la entidad deberán registrarse en el balance, y permanecer en éste hasta que

se deje de tener los derechos; es decir, la liberad de las obligaciones originadas por dicho

instrumento.

En contraste, la eliminación de un activo por un instrumento financiero podrá ocurrir en

forma gradual en la medida en que se dejen de tener los derechos sobre los mismos.

Esto puede ocurrir cuando el contrato se haya finiquitado o se transfieran los derechos y

responsabilidades a un tercero, sin que exista, en ambos casos, una responsabilidad

ulterior de ninguna especie entre las partes.

Los instrumentos financieros con plazo menor a un año deben clasificarse por separado

en el rubro del activo circulante. Asimismo, en este debe clasificarse la porción de los

vencimientos menores a un año correspondiente a los instrumentos financieros a largo

plazo.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

22

Deben clasificarse como activos no circulantes las siguientes inversiones:

a) Instrumentos financieros de deuda y capital cotizados en mercados de valores

cuyo destino esté relacionado con la adquisición de activos no circulantes o la

amortización de pasivos a largo plazo.

b) Instrumentos financieros de deuda cotizados en el mercado de valores que se

mantengan hasta su vencimiento y que este sea superior a un año a partir de la

fecha de los estados financieros.

c) Instrumentos de capital no cotizados en el mercado de valores por los que no

exista evidencia de su realización a corto plazo.

Además, los instrumentos financieros clasificados conforme a lo anterior deben

presentarse de manera segregada, de acuerdo con sus categorías definidas desde el

momento de realizar la inversión, considerando siempre la sustancia del instrumento

financiero independientemente de su forma legal.

Por otra parte, sólo en los siguientes casos un activo financiero y un pasivo financiero

deben ser compensados, además del monto neto presentado en el balance general,

cuando una entidad:

a) Tiene el derecho contractual de compensar las cantidades registradas y, al mismo

tiempo, existe la intención de liquidarlas sobre una base neta o bien, de realizar

(vender) el activo y liquidar el pasivo simultáneamente.

b) Los activos y pasivos financieros son de la misma naturaleza y surgen de un

mismo contacto, tienen el mismo plazo de vencimiento y se liquidarán

simultáneamente.

La razón por la que los activos y pasivos financieros pueden presentarse sobre una base

neta es porque así se reflejan los flujos de efectivo que una entidad espera recibir o

entregar al liquidarse los instrumentos financieros; es decir, cuando una entidad tiene el

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

23

derecho a recibir una cantidad neta tiene, de hecho, un solo activo financiero o cuando

tiene que pagar una cantidad neta de hecho tiene un solo pasivo financiero.

En contraste, no es posible compensar un activo financiero con un pasivo financiero

cuando ocurra lo siguiente:

a) Si utilizan varios instrumentos financieros diferentes para lograr efectos

económicos financieros similares que existirían con un solo instrumento financiero.

b) Cuando los activos y pasivos financieros aunque provienen del mismo tipo de

instrumento tienen un diferente riesgo de contraparte.

c) Cuando se destinan activos financieros para garantizar pasivos financieros.

d) Cuando un deudor entrega un fideicomiso a activos financieros para poder liquidar

una obligación sin que el acreedor hubiera aceptado estos activos financieros

como pago de la obligación.

e) Para efectos del estado de flujo de efectivo las operaciones por compra, venta y

vencimientos de IFDV y de IFCV deben ser clasificados como cambios

provenientes de actividades de inversión. Por lo tanto las compras, ventas y

vencimientos de IFFN deben ser clasificados como actividades de operación.

Reglas de revelación

Deberán hacerse las revelaciones siguientes en los estados financieros para facilitar al

usuario la mayor comprensión de los mismos en el rubro de instrumentos financieros. Las

principales revelaciones serían las siguientes:

a) Políticas contables de las bases de valuación de los instrumentos financieros y de

haberse utilizado valuaciones técnicas del valor razonable explicar su

metodología.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

24

b) Políticas contables de la entidad para el registro y presentación en el estado de

resultados provenientes de la valuación de instrumentos financieros, así como de

los costos, rendimientos y dividendos generados por dichas transacciones.

c) El criterio y bases para reconocer el deterioro en la capacidad de pago del emisor

de un IFCV.

d) Políticas de administración de riesgos

e) Principales características de los instrumentos financieros para su clasificación,

por ejemplo si es deuda o capital, fechas de vencimiento, tasas promedio de

rendimiento y los riesgos específicos de cada instrumento.

f) Clasificación de los instrumentos a corto y a largo plazo.

g) Los activos y pasivos que se presentan compensados en el balance general de la

entidad señalando sus características.

h) Un resumen de las transferencias o reclasificaciones entre activos financieros

indicando las razones que soportan dicha decisión de la administración así como

sus efectos en los resultados del periodo y en la ORI.

i) En el caso de ajustes por deterioro señalar la naturaleza e importe de acuerdo a

la clasificación de cada activo financiero.

j) En el caso de la reversión por deterioro de instrumentos financieros reconocidos

en periodos anteriores se revelará el importe del ajuste y las causas que lo

originaron.

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

25

XI. ANEXO 1: Tipo de valor, sector y mercado

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

26

XII. ANEXO 2: Ejemplos de valuación de algunos instrumentos financieros

Ejemplo de un registro y reconocimiento de un IFCV

FORMULA Registro y reconocimiento de un IFCV por el método de costo amortizado.

Instrumento de Deuda - Supuesto

A Valor Nominal 100

B Número de títulos 30

C Periodo vencimiento 3 años

D Tasa Cupón 4.50%

E Valor total de adquisición del Portafolio 2,700.00

F Fecha de Adquisición 31-dic-11

G Monto del Descuento 220

H Portafolio Total 3,000.00

Registro Inicial

AJUSTE 1

Concepto Debe Haber

Instrumentos Financieros (IFCV) 2,700.00

Bancos 2,700.00

Por el registro inicial de la adquisicion del IFCV a $2,700 el 31 de diciembre de 2011

Tabla para determinar tasa efectiva

I = - E INVERSION INICIAL 2,700.00-

J=H*D AÑO 1 135.00

K=H*D AÑO 2 135.00

L=H+ (H*D) AÑO 3 3,135.00

K = TIR (I…L) TASA EFECTIVA = TASA INTERNA DE RETORNO I A L 8.4090%

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

27

TABLA DE AMORTIZACION DEL IFCV

L = E M = H*D N = L * K O = N-M P = H Q = L + O-P

FECHA COSTO FLUJO DE INTERES AMORTIZACION PAGO DEL PRINCIPAL COSTO

AMORTIZADO EFECTIVO DEVENGADO DESCUENTO AL VENCIMIENTO AMORTIZADO

AL PRINCIPIO SOBRE TASA EFECTIVA AL FINAL

DEL PERIODO PRINCIPAL 8.4090% DEL PERIODO

AL 4.5%

31-dic-11 2,700.00 135.00 227.04 92.04 2,792.04

31-dic-12 2,792.04 135.00 234.78 99.78 2,891.83

31-dic-13 2,891.83 135.00 243.17 108.17 3,000.00

31-dic-14 3,000.00 3,000.00 0.00-

AJUSTE 2

Concepto Debe Haber

Bancos 135.00

Instrumentos Financieros (IFCV) 92.04

Intereses devengados a favor (RIF) 227.04

Registro de interes y Costo amortizado de IFCV al 31 dic 2012

AJUSTE 3

Concepto Debe Haber

Bancos 135.00

Instrumentos Financieros (IFCV) 99.78

Intereses devengados a favor (RIF) 234.78

Registro de interes y Costo amortizado de IFCV al 31 dic 2013

AJUSTE 4

Concepto Debe Haber

Bancos 3,000.00

Bancos 135.00

Instrumentos Financieros (IFCV) 108.17

Intereses devengados a favor (RIF) 243.17

Instrumentos Financieros (IFCV) 3,000.00

Registro de interes y Costo amortizado de IFCV al 31 dic 2014

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

28

Ejemplo de un registro y reconocimiento de un IFFN

EJEMPLO MISMOS DATOS PERO PARA UN IFFN

FORMULA

Instrumento de Deuda - Supuestos

A Valor Nominal 100

B Número de títulos 30

C Periodo vencimiento 3 años

E Valor total de adquisición del Portafolio 2,700.00

R Fecha de Valuación 31-ene-12

S Dias transcurridos 31

T Valor razonable del título al 31 ene 2013 91

U Fecha de Venta del título 31-ene-12

V Valuacion total del portafolio 2,730.00

Registro Inicial

AJUSTE 1

Concepto Debe Haber

Instrumentos Financieros (IFFN) 2,700.00

Bancos 2,700.00

Por el registro inicial de la adquisicion del IFFN a $2,700 el 31 de diciembre de 2011

AJUSTE 2

Concepto Debe Haber

Instrumentos Financieros (IFFN) 30.00

Resultado por Valuacion IF (RIF) 30.00

Por el registro del resultado por valuación al 31 ene de 2012

AJUSTE 3

Concepto Debe Haber

Bancos 2,730.00

Instrumentos Financieros (IFFN) 2,730.00

Por el registro de la venta del portafolio de IFFN el 31 de ene de 2012

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

29

Ejemplo de un registro y reconocimiento de un IFFN

EJEMPLO MISMOS DATOS PERO PARA UN IFDV

FORMULA

Instrumento de Deuda - Supuestos

A Valor Nominal 100

B Número de títulos 30

C Periodo vencimiento 3 años

E Valor total de adquisición del Portafolio 2,700.00

W Fecha de Valuación 31/06/2012 Y 31-dic-12

X Dias transcurridos 180 360

Y Valor razonable del título al 93 95

Z Fecha de Venta del título 31-dic-12

AA Valuacion total del portafolio 2,790.00 2,850.00

Registro Inicial

AJUSTE 1

Concepto Debe Haber

Instrumentos Financieros (IFFN) 2,700.00

Bancos 2,700.00

Por el registro inicial de la adquisicion del IFDV a $2,700 el 31 de diciembre de 2011

AJUSTE 2

Concepto Debe Haber

Instrumentos Financieros (IFFN) 90.00

Resultado por Valuacion (En el ORI) 90.00

Por el registro del resultado por valuación al 30 jun de 2012 en otros resultado Integrales del IFDV

AJUSTE 3

Concepto Debe Haber

Instrumentos Financieros (IFFN) 60.00

Resultado por Valuacion (En el ORI) 60.00

Por el registro del resultado por valuación al 31 dic de 2012 en otros resultado Integrales del IFDV

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

30

AJUSTE 4

Concepto Debe Haber

Resultado por Valuacion (En el ORI) 150.00

Resultado por Valuacion (En el RIF) 150.00

Por el registro del reciclaje del resultado por valuación al 31 dic de 2012 en otros

resultados Integrales (ORI) del IFDV al RIF por venta del Portafolio el 31 de diciembre de 2012

AJUSTE 5

Concepto Debe Haber

Bancos 2,850.00

Instrumentos Financieros (IFDV) 2,850.00

Por el registro de la venta del portafolio del IFDV el 31 de diciembre de 2012

Boletín de Investigación Comisión de Desarrollo Auditoría - Sur - Octubre de 2014

31

XIII. Fuentes de consulta

Boletín C-2 y documento de adecuaciones de las NIF mexicanas.

Informe 2006-2012 del Consejo Nacional para la Competitividad de la Micro

Pequeña y Mediana Empresa.

Ley de Desarrollo de la Competitividad de la Micro Pequeña y Mediana Empresa

2002.

Código Fiscal de la Federación, artículo 32-A: Empresas que pueden dictaminarse

fiscalmente.

RISAT, artículo 20: Definición de Grande Contribuyente.