AUDITORÍA DE CAJA Y BANCOS

31

-

Upload

wilson-velastegui -

Category

Education

-

view

69 -

download

2

Transcript of AUDITORÍA DE CAJA Y BANCOS

AUDITORÍA DE CAJA Y BANCOS

DR. SERGIO ESPARZA

NOVENO

MARZO – AGOSTO 2014

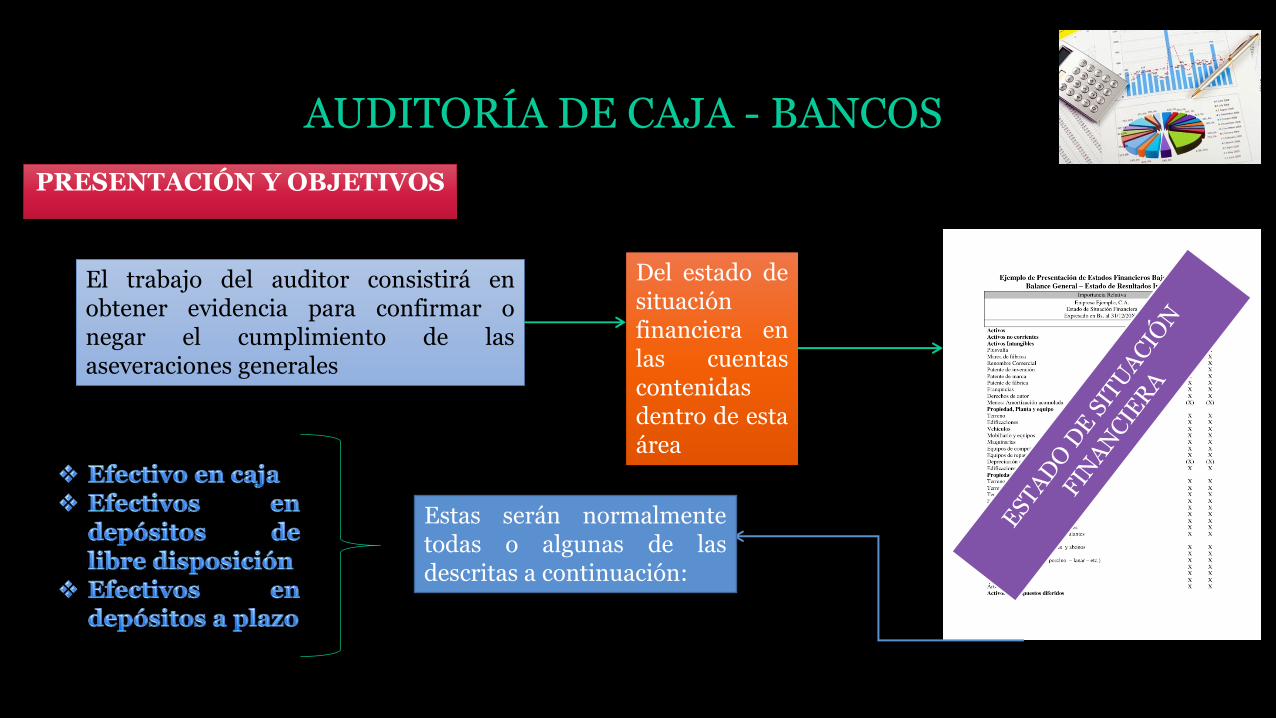

AUDITORÍA DE CAJA - BANCOS

PRESENTACIÓN Y OBJETIVOS

El trabajo del auditor consistirá en obtener evidencia para confirmar o negar el cumplimiento de las aseveraciones generales

Del estado de situación financiera en las cuentas contenidas dentro de esta área

Estas serán normalmente todas o algunas de las descritas a continuación:

GENERALIDADES

Se acepta con carácter de generalidad que los saldos que se mantengan con instituciones financieras

Se presenten en el estado como Prestamos Bancarios a corto plazo.

Y no restando el saldo deudor de los depósitos en efectivo de la sociedad, en una determinada fecha.

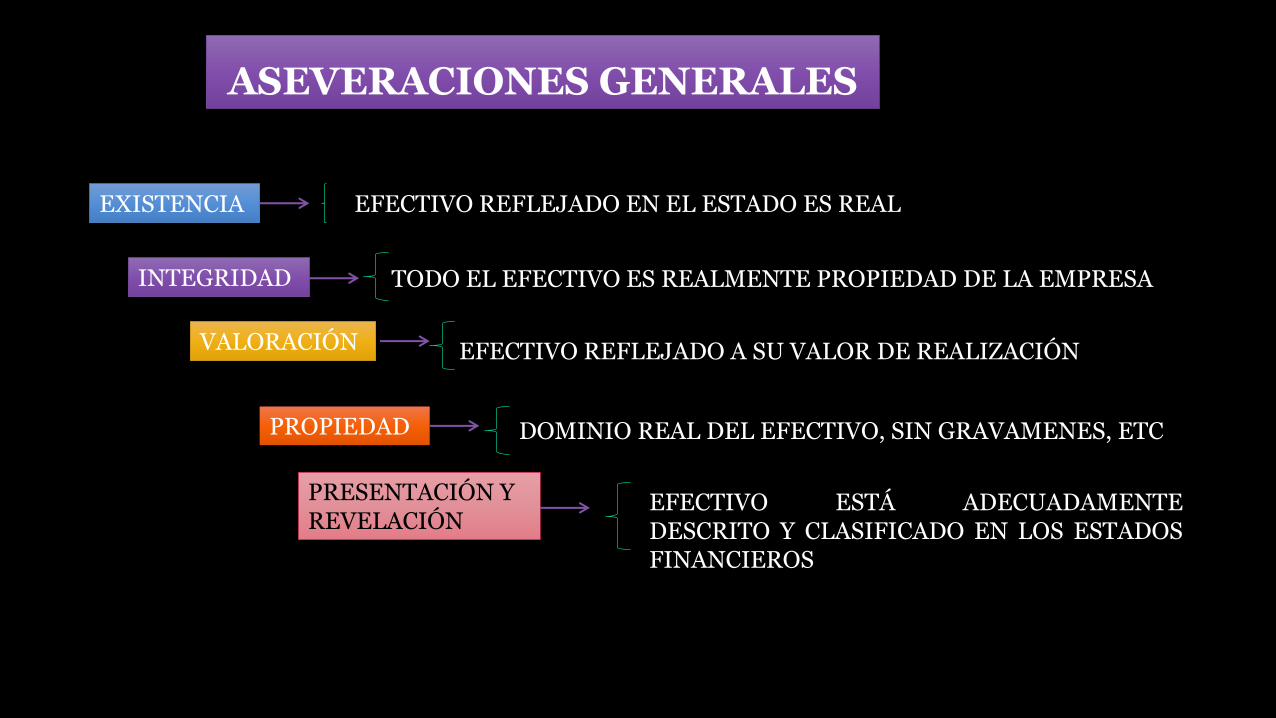

ASEVERACIONES GENERALES

EXISTENCIA

INTEGRIDAD

VALORACIÓN

PROPIEDAD

PRESENTACIÓN Y REVELACIÓN

EFECTIVO REFLEJADO EN EL ESTADO ES REAL

TODO EL EFECTIVO ES REALMENTE PROPIEDAD DE LA EMPRESA

EFECTIVO REFLEJADO A SU VALOR DE REALIZACIÓN

DOMINIO REAL DEL EFECTIVO, SIN GRAVAMENES, ETC

EFECTIVO ESTÁ ADECUADAMENTE DESCRITO Y CLASIFICADO EN LOS ESTADOS FINANCIEROS

EL PAPEL DEL AUDITOR

Determinar si los procedimientos administrativos y las normas de control interno garantizan un adecuado control de los activos financiero

EL PRINCIPIO DE RIESGO SOBRE SEGURIDAD.- elevado.

EL PROGRAMA DE AUDITORÍA.- debe contener los procedimientos necesarios para conseguir los objetivos.

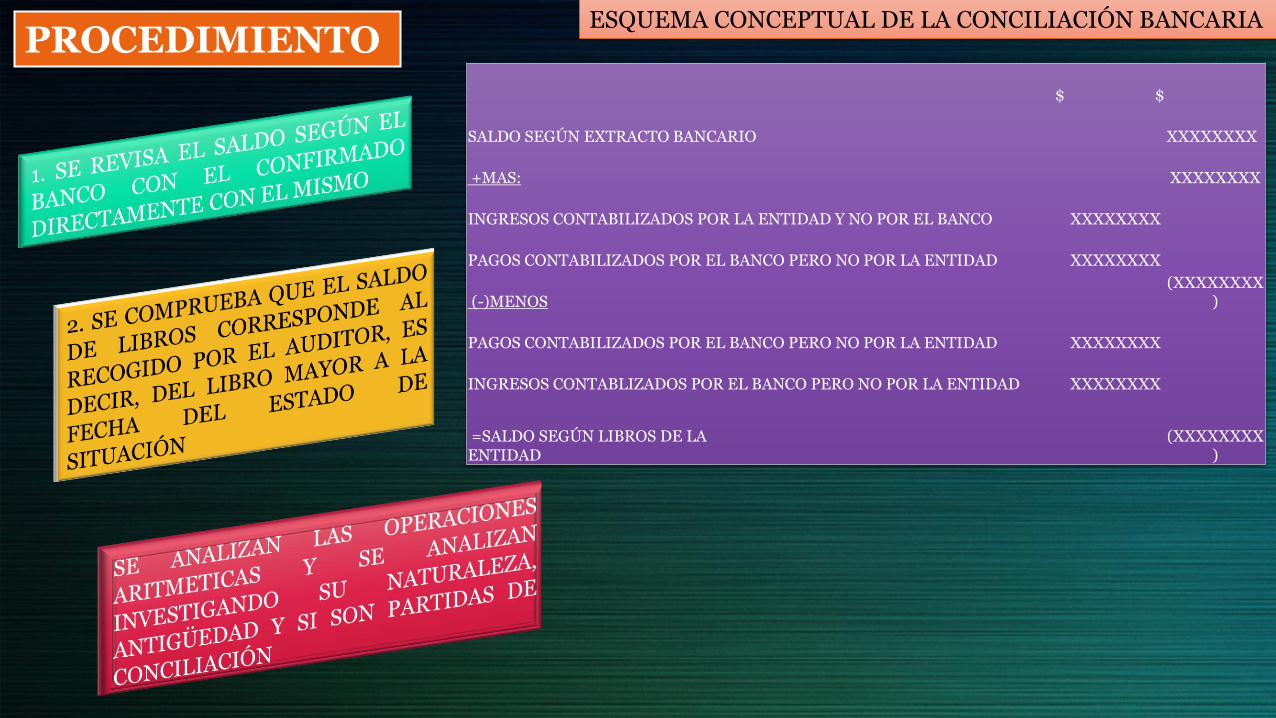

PROCEDIMIENTO

PRIMERO: relación entre procedimientos mas comunes – detallar los mas relevantes

Compara los saldos de los saldos de Caja – bancos a la fecha auditada con saldos anteriores, detectando cambios significativos.

En la primera hoja se recoge el listado u hoja resumen con las cuentas del Estado Financiero, con desglose en hojas anexas.

En la primera hoja se efectuan la comparación de los saldos del periodo anterior, anotando las observaciones mas importantes.

EN UN MOMENTO PORSTERIOR: los procedimientos de verificación se refieren a la comprobación de existencia de fondos.

Por medio de ARQUEOS DE CAJA – CONFIRMACIONES BANCARIAS

EL ARQUEO DE CAJA

VERIFICACIÓN DEL CONTENIDO DE CAJA

SE EFECTU

A:

En presencia del cajero

Sin previo aviso

VARIAS CAJAS:

Se efectúa simultáneam

ente

Mismo resultado – se

prepara el papel de

trabajo con las conclusiones

FIRMAS:

Auditor y tesorero

Se incluye en archivos de

auditoría, da copia al

tesorero si lo solicita

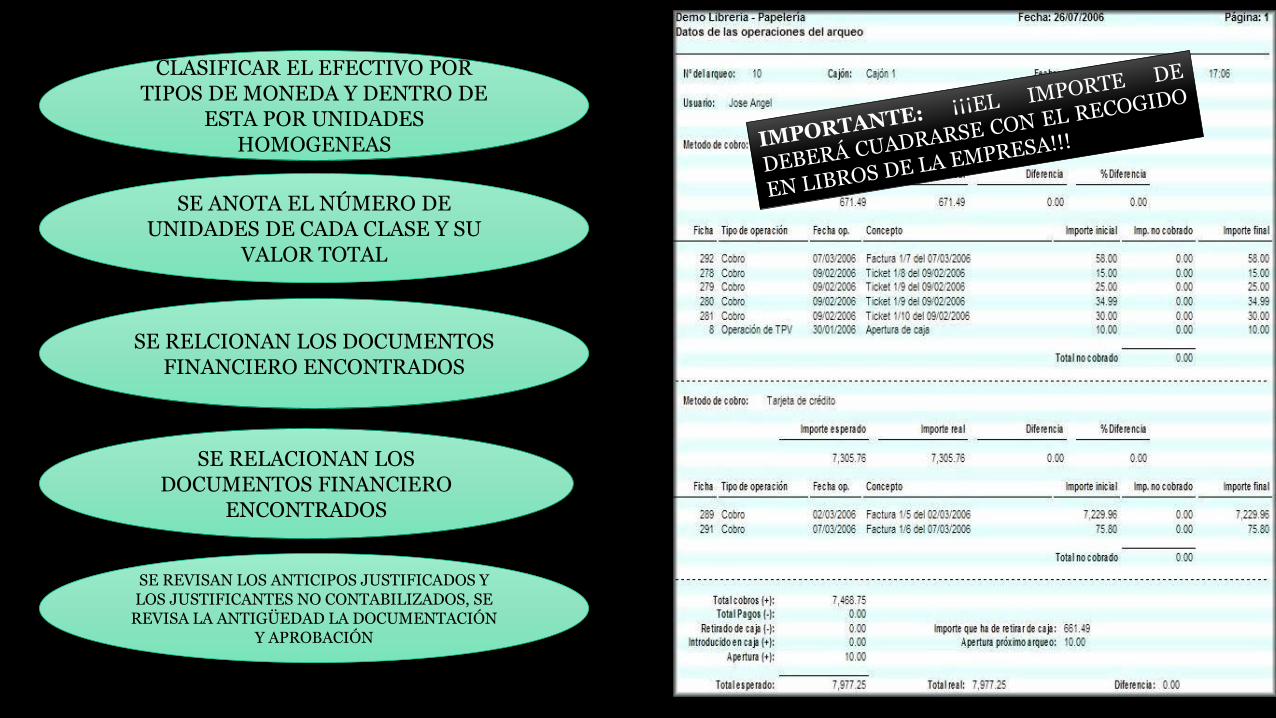

CLASIFICAR EL EFECTIVO POR TIPOS DE MONEDA Y DENTRO DE

ESTA POR UNIDADES HOMOGENEAS

SE ANOTA EL NÚMERO DE UNIDADES DE CADA CLASE Y SU

VALOR TOTAL

SE RELCIONAN LOS DOCUMENTOS FINANCIERO ENCONTRADOS

SE RELACIONAN LOS DOCUMENTOS FINANCIERO

ENCONTRADOS

SE REVISAN LOS ANTICIPOS JUSTIFICADOS Y LOS JUSTIFICANTES NO CONTABILIZADOS, SE

REVISA LA ANTIGÜEDAD LA DOCUMENTACIÓN Y APROBACIÓN

PRUEBAS DENTRO DEL ARQUEO DE CAJA

LO IDEAL. EFECTUAR EL ARQUEO A LA FECHA

DE CIERRE DE LOS ESTADOS

FINANCIEROS

PARA EL AUDITOR

Investigando partidas inusuales o poco corrientes

Entre la fecha de cierre y la del arqueo

Efectuar un seguimiento de las operaciones

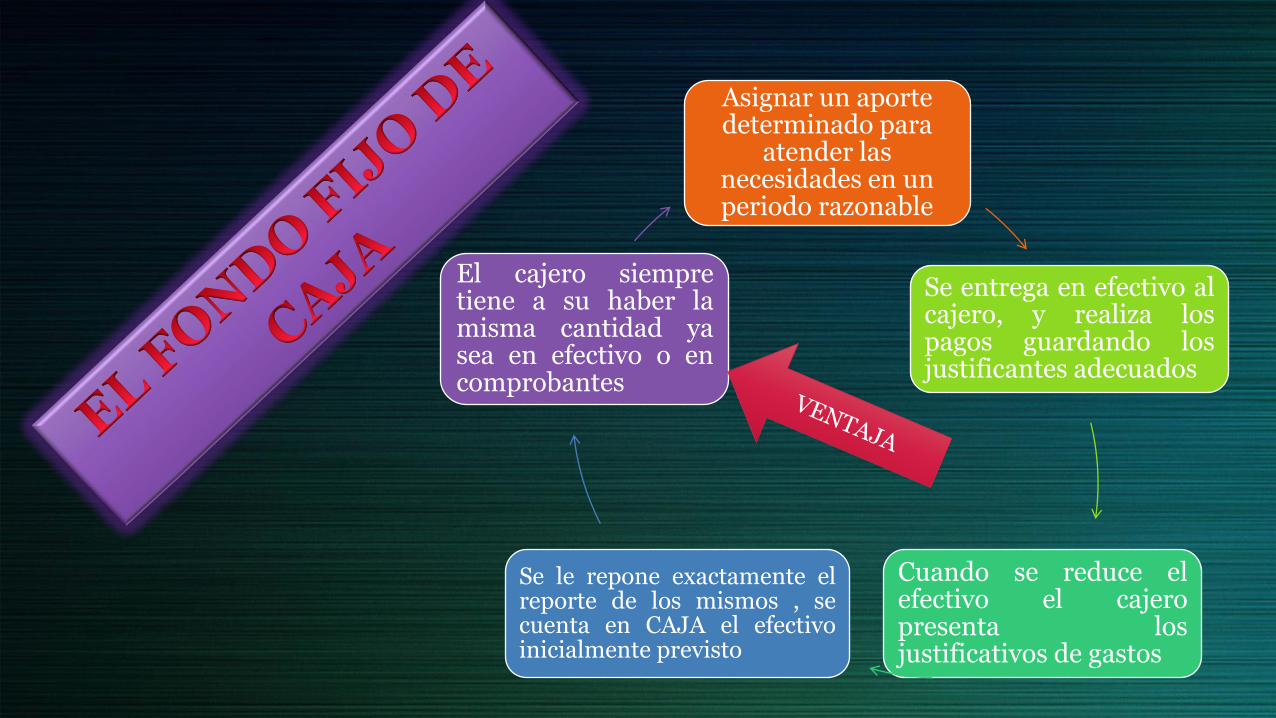

Asignar un aporte determinado para

atender las necesidades en un periodo razonable

Se entrega en efectivo al cajero, y realiza los pagos guardando los justificantes adecuados

Cuando se reduce el efectivo el cajero presenta los justificativos de gastos

Se le repone exactamente el reporte de los mismos , se cuenta en CAJA el efectivo inicialmente previsto

El cajero siempre tiene a su haber la misma cantidad ya sea en efectivo o en comprobantes

CONFIRMACIONES BANCARIAS

EN

AU

DIT

OR

ÍA

Método para verificar la exactitud de los saldos bancarios

Es la confirmación directa por escrito por parte de la entidad financiera a los auditores

Las firmas auditoras cuentan con formatos pre-impresos mismos que se envían a los bancos mediante correo certificado.

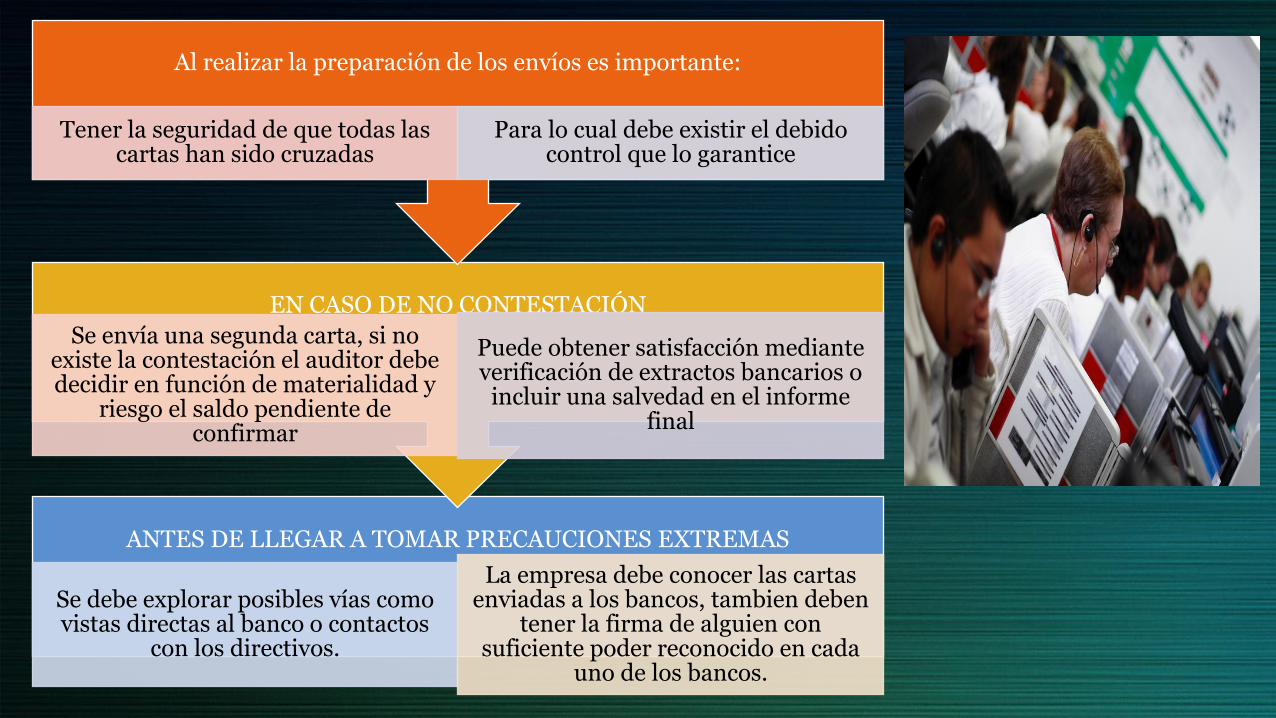

ANTES DE LLEGAR A TOMAR PRECAUCIONES EXTREMAS

Se debe explorar posibles vías como vistas directas al banco o contactos

con los directivos.

La empresa debe conocer las cartas enviadas a los bancos, tambien deben

tener la firma de alguien con suficiente poder reconocido en cada

uno de los bancos.

EN CASO DE NO CONTESTACIÓN

Se envía una segunda carta, si no existe la contestación el auditor debe decidir en función de materialidad y

riesgo el saldo pendiente de confirmar

Puede obtener satisfacción mediante verificación de extractos bancarios o

incluir una salvedad en el informe final

Al realizar la preparación de los envíos es importante:

Tener la seguridad de que todas las cartas han sido cruzadas

Para lo cual debe existir el debido control que lo garantice

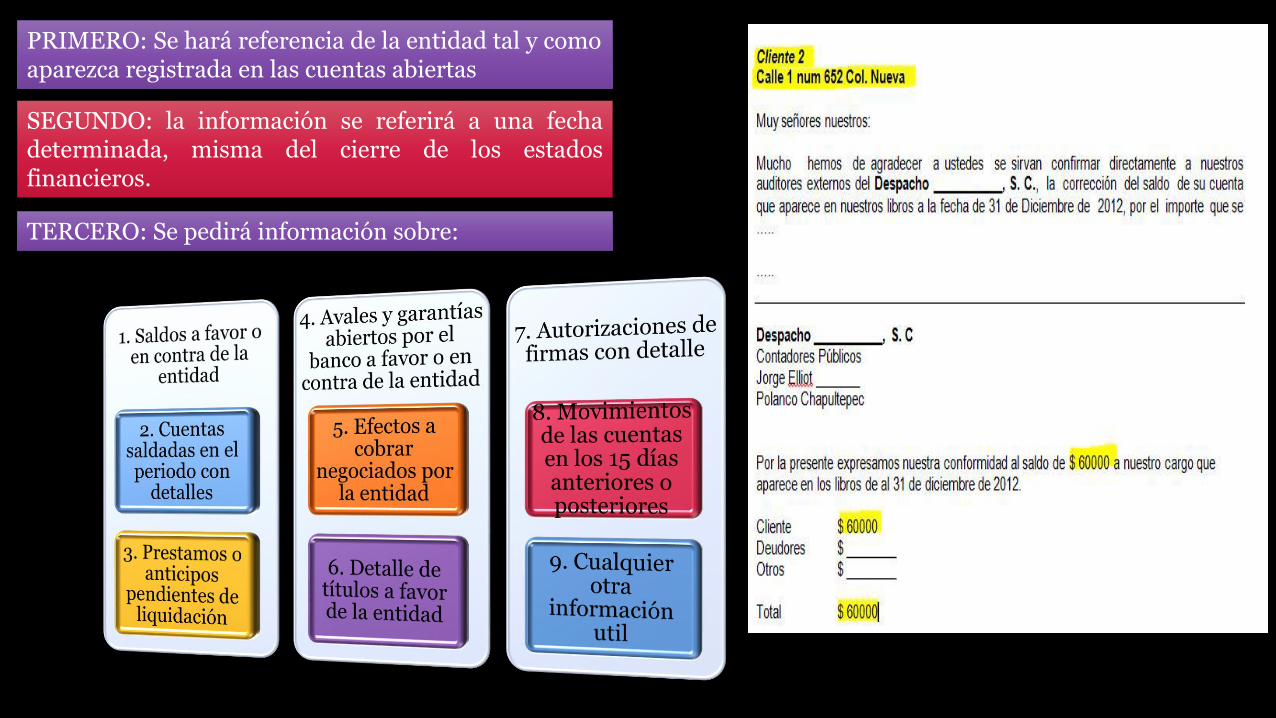

PRIMERO: Se hará referencia de la entidad tal y como aparezca registrada en las cuentas abiertas

SEGUNDO: la información se referirá a una fecha determinada, misma del cierre de los estados financieros.

TERCERO: Se pedirá información sobre:

No en necesario que los saldos de la entidad financiera cuadren con los saldos que se tiene en libros

Por tanto se hace necesario confeccionar una conciliación entre los saldos de los extractos bancarios y los de la sociedad.

CONCILIACIÓN BANCARIA

CONCILIACIONES BANCARIAS

SE PREPARAN UTILIZANDO UNA HOJA DE TRABAJO, SI ES NECESARIO PARA CADA CUENTA BANCARIA. SE TRATA DE LLEGAR AL SALDO ARROJADO POR LA ENTIDAD A PARTIR DEL SALDO QUE SE TIENE EN EL ESTADO DE CUENTA

$ $

SALDO SEGÚN EXTRACTO BANCARIO XXXXXXXX

+MAS: XXXXXXXX

INGRESOS CONTABILIZADOS POR LA ENTIDAD Y NO POR EL BANCO XXXXXXXX

PAGOS CONTABILIZADOS POR EL BANCO PERO NO POR LA ENTIDAD XXXXXXXX

(-)MENOS (XXXXXXXX

)

PAGOS CONTABILIZADOS POR EL BANCO PERO NO POR LA ENTIDAD XXXXXXXX

INGRESOS CONTABLIZADOS POR EL BANCO PERO NO POR LA ENTIDAD XXXXXXXX

=SALDO SEGÚN LIBROS DE LA ENTIDAD

(XXXXXXXX)

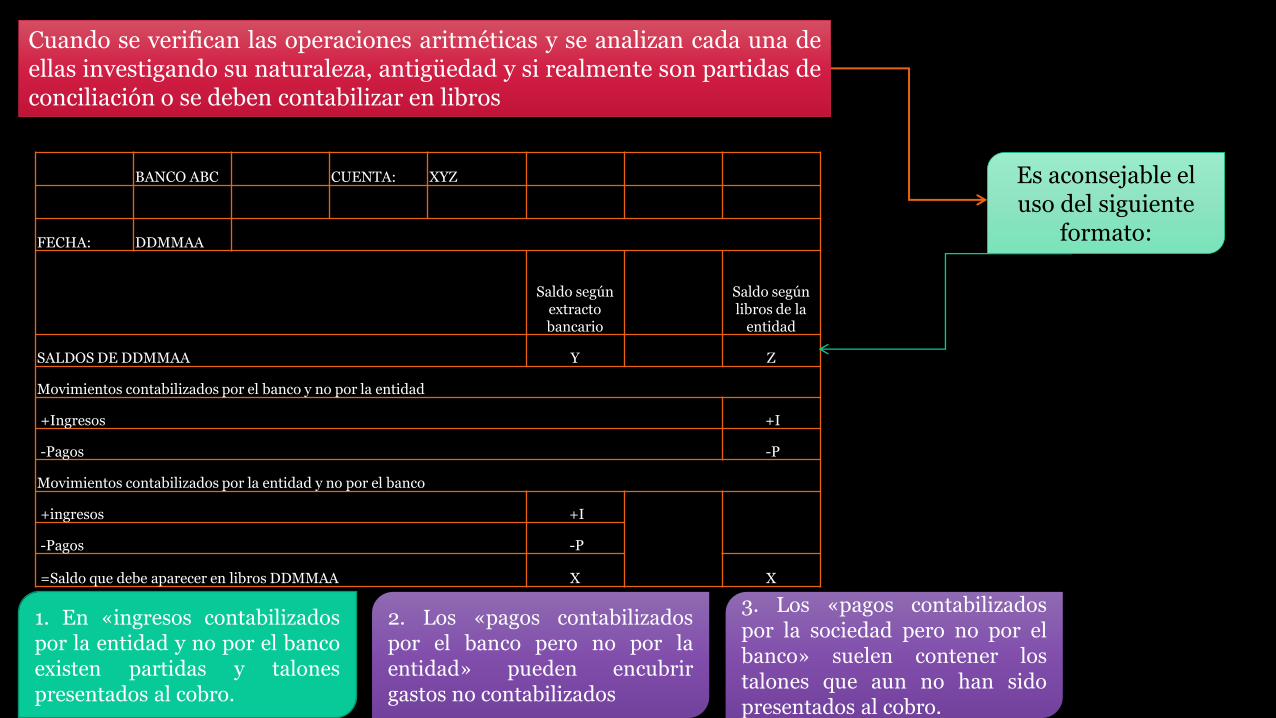

ESQUEMA CONCEPTUAL DE LA CONCILIACIÓN BANCARIA PROCEDIMIENTO

Cuando se verifican las operaciones aritméticas y se analizan cada una de ellas investigando su naturaleza, antigüedad y si realmente son partidas de conciliación o se deben contabilizar en libros

Es aconsejable el uso del siguiente

formato:

BANCO ABC CUENTA: XYZ

FECHA: DDMMAA

Saldo según extracto bancario

Saldo según libros de la

entidad

SALDOS DE DDMMAA Y Z

Movimientos contabilizados por el banco y no por la entidad

+Ingresos +I

-Pagos -P

Movimientos contabilizados por la entidad y no por el banco

+ingresos +I

-Pagos -P

=Saldo que debe aparecer en libros DDMMAA X X

1. En «ingresos contabilizados por la entidad y no por el banco existen partidas y talones presentados al cobro.

2. Los «pagos contabilizados por el banco pero no por la entidad» pueden encubrir gastos no contabilizados

3. Los «pagos contabilizados por la sociedad pero no por el banco» suelen contener los talones que aun no han sido presentados al cobro.

¡¡¡LA CONCILIACIÓN DEBE ESTAR CUADRADA CON EXACTITUD, YA QUE CUALQUIER DIFERENCIA, POR MINIMA QUE SEA TIENE IMPORTANCIA NO EN SI MISMA SINO POR EL HECHO DE QUE PUEDE SER DEFECTO DE LA COMPRENSIÓN DE PARTIDAS DE GRAN VOLUMEN Y SIGNO CONTRARIO!!!

COMPLEMENTO

PERIODIFICACIÓN DE INTERESES

El auditor deberá tratar de la correcta imputación de los intereses a favor de la entidad

Esto es mas importante en las sociedades financieras o en aquellas cuyos ingresos financieros constituyan arte importante en las actividades de explotación

El auditor deberá tratar de la correcta imputación de los intereses a favor de la entidad

HALLAZGOS DE AUDITORÍA

CONFIRMACIÓN BANCARIA

HALLAZGO: La entidad no acepta que se envíen las

cartas de confirmación a los bancos

ACCIÓN DEL AUDITOR: deberá

decidir en función de la materialidad de los saldos

y procedimientos alternativos de que

dispone

SE TOMAN LAS GESTIONES POSIBLES

HALLAZGO: Se toman todas las acciones posibles

y no se obtienen confirmaciones bancarias

de cuentas con saldo material importante

ACCIÓN DEL AUDITOR: Desglosará

este punto como restricción al alcance de

sus procedimientos

PROYECCIONES

La entidad no dota provisiones para proyectar correctamente los ingresos por intereses a su favor

Si el informe se emite apegado a principios que exijan la imputación de los ingresos en el periodo devengado y no

en el que cobran, debera detallarse de acuerod al principio de caja

CONFIRMACIONES BANCARIAS

Por las confirmaciones bancarias se descubren restricciones al uso de los fondos propiedad de la

entidad.

Si la entidad no acepta el desgloce de las restricciones en las notas a los EEFF el auditor deberá hacerlo constar en

el informe

DESCUBRIMIENTO DE SALDOS

HALLAZGO: Se encuentran saldos contabilizados de forma ficticia

ACCION DEL AUDITOR: Si la entidad no acepta los ajustes se incluirá un parrafo iniciado «Excepto por…»

en el informe

NIC 7: FLUJOS DEL EFECTIVO

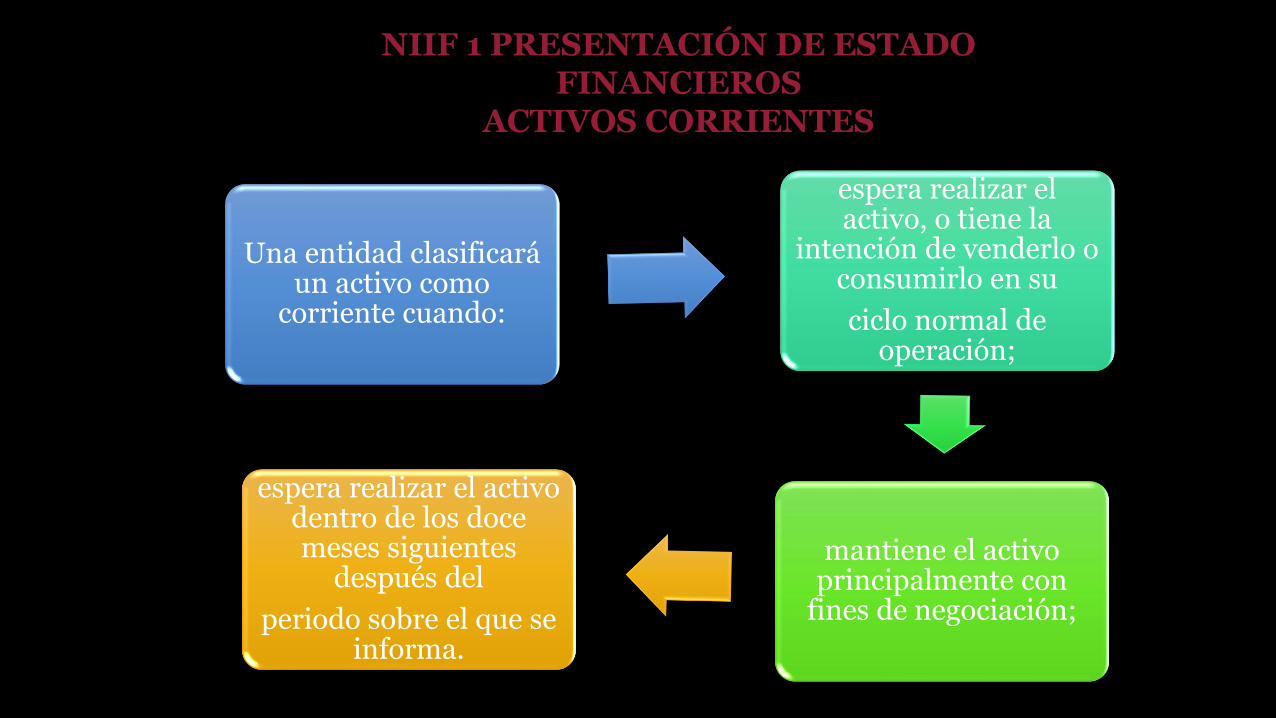

NIIF 1 PRESENTACIÓN DE ESTADO FINANCIEROS

ACTIVOS CORRIENTES

Una entidad clasificará un activo como

corriente cuando:

espera realizar el activo, o tiene la

intención de venderlo o consumirlo en su

ciclo normal de operación;

mantiene el activo principalmente con

fines de negociación;

espera realizar el activo dentro de los doce meses siguientes

después del

periodo sobre el que se informa.

INVERSIONES FINANCIERAS

Se considera inversiones financieras aquellos títulos, papeles comerciales, o documentos negociables, los cuales han sido adquiridos por un ente económico MISIÓN

Cerciorarse de valor real de las inversiones, determinar su cobro, y valorar si se han llevado a cabo las inversiones de la manera más eficiente

De asegurarse el cumplimiento de las políticas de inversiones.

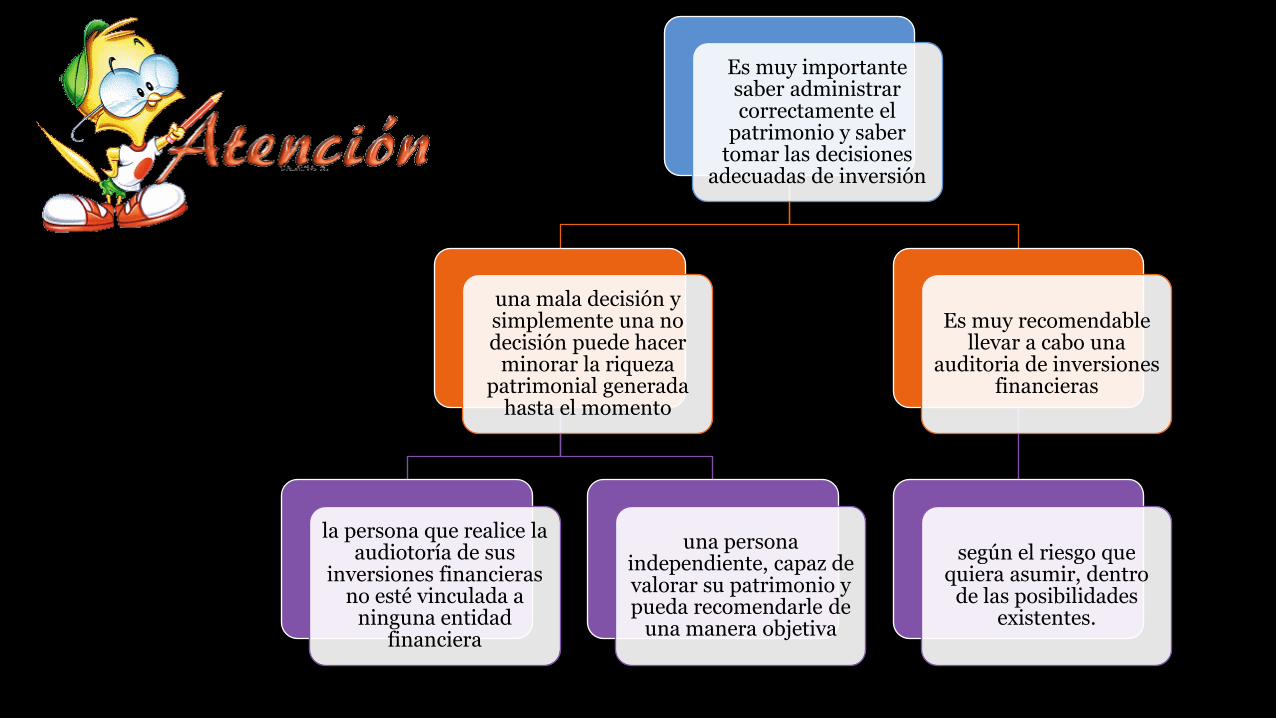

Es muy importante saber administrar correctamente el

patrimonio y saber tomar las decisiones

adecuadas de inversión

una mala decisión y simplemente una no decisión puede hacer

minorar la riqueza patrimonial generada

hasta el momento

la persona que realice la audiotoría de sus

inversiones financieras no esté vinculada a

ninguna entidad financiera

una persona independiente, capaz de valorar su patrimonio y pueda recomendarle de

una manera objetiva

Es muy recomendable llevar a cabo una

auditoria de inversiones financieras

según el riesgo que quiera asumir, dentro

de las posibilidades existentes.

ANÁLISIS Y FUNDAMENTOS

La complejidad de los mercados y la inmensa

variedad de posibilidades hace que sea necesario el apoyo

de una auditoría de inversiones financieras

encargada de analizar si los procedimientos

internos están siendo los más adecuados para

lograr la máxima eficiencia

Lo importante es buscar rentabilidad a unos costos razonables

AUDITORIA DE INVERSIONES FINANCIERAS

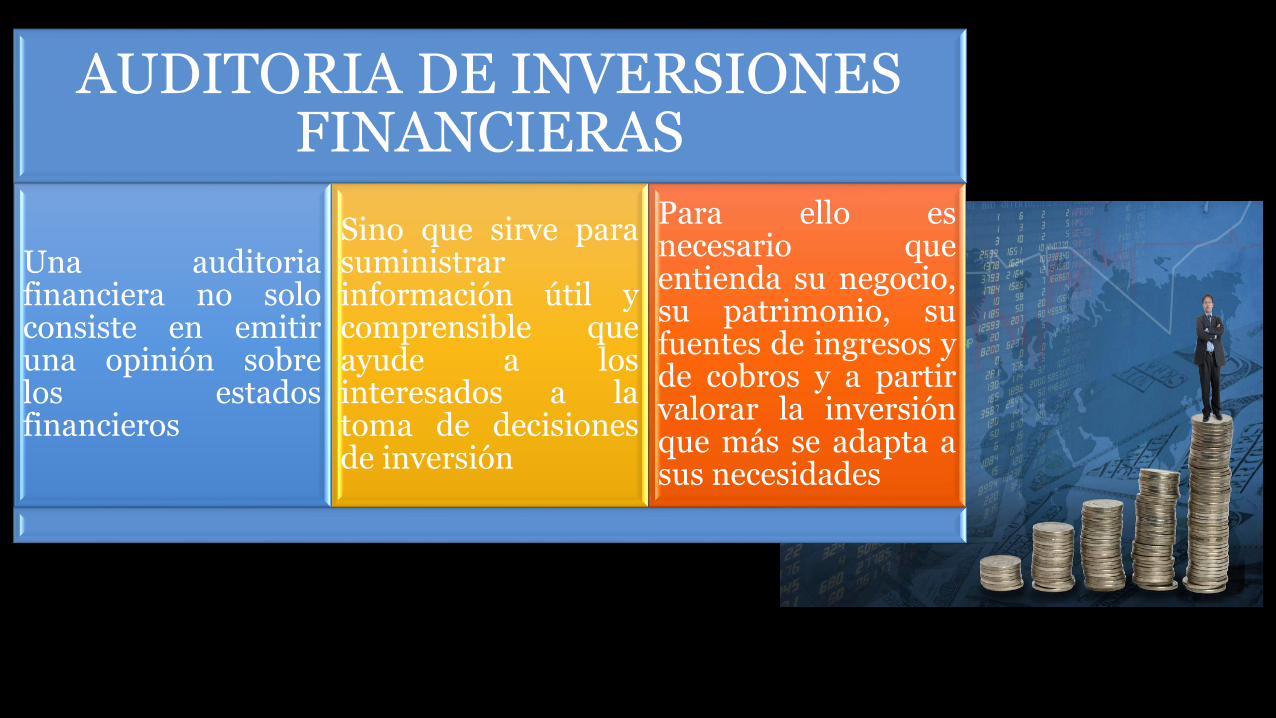

Una auditoria financiera no solo consiste en emitir una opinión sobre los estados financieros

Sino que sirve para suministrar información útil y comprensible que ayude a los interesados a la toma de decisiones de inversión

Para ello es necesario que entienda su negocio, su patrimonio, su fuentes de ingresos y de cobros y a partir valorar la inversión que más se adapta a sus necesidades