“Aspectos Generales y Específicos sobre el Impuesto a … · 9.-MERMAS NORMALES Y MERMAS...

153

LUJECAS SAC Asesores y Consultores Tributarios “Aspectos Generales y Específicos sobre el Impuesto a la Renta” Impuesto a la Renta” Nota Nota Nota Nota Nota Nota Nota Nota: : : : : : : : El El El El El El El El contenido contenido contenido contenido contenido contenido contenido contenido del del del del del del del del presente presente presente presente presente presente presente presente material material material material material material material material debe debe debe debe debe debe debe debe ser ser ser ser ser ser ser ser complementado complementado complementado complementado complementado complementado complementado complementado con con con con con con con con la la la la la la la la información información información información información información información información de de de de de de de de la la la la la la la la exposición exposición exposición exposición exposición exposición exposición exposición. . . . . . . . Nota Nota Nota Nota Nota Nota Nota Nota: : : : : : : : El El El El El El El El contenido contenido contenido contenido contenido contenido contenido contenido del del del del del del del del presente presente presente presente presente presente presente presente material material material material material material material material debe debe debe debe debe debe debe debe ser ser ser ser ser ser ser ser complementado complementado complementado complementado complementado complementado complementado complementado con con con con con con con con la la la la la la la la información información información información información información información información de de de de de de de de la la la la la la la la exposición exposición exposición exposición exposición exposición exposición exposición. . . . . . . .

Transcript of “Aspectos Generales y Específicos sobre el Impuesto a … · 9.-MERMAS NORMALES Y MERMAS...

LUJECAS SACAsesores y Consultores Tributarios

“Aspectos Generales y Específicos sobre el Impuesto a la Renta”Impuesto a la Renta”

NotaNotaNotaNotaNotaNotaNotaNota:::::::: ElElElElElElElEl contenidocontenidocontenidocontenidocontenidocontenidocontenidocontenido deldeldeldeldeldeldeldel presentepresentepresentepresentepresentepresentepresentepresente

materialmaterialmaterialmaterialmaterialmaterialmaterialmaterial debedebedebedebedebedebedebedebe serserserserserserserser complementadocomplementadocomplementadocomplementadocomplementadocomplementadocomplementadocomplementado conconconconconconconcon

lalalalalalalala informacióninformacióninformacióninformacióninformacióninformacióninformacióninformación dededededededede lalalalalalalala exposiciónexposiciónexposiciónexposiciónexposiciónexposiciónexposiciónexposición........

NotaNotaNotaNotaNotaNotaNotaNota:::::::: ElElElElElElElEl contenidocontenidocontenidocontenidocontenidocontenidocontenidocontenido deldeldeldeldeldeldeldel presentepresentepresentepresentepresentepresentepresentepresente

materialmaterialmaterialmaterialmaterialmaterialmaterialmaterial debedebedebedebedebedebedebedebe serserserserserserserser complementadocomplementadocomplementadocomplementadocomplementadocomplementadocomplementadocomplementado conconconconconconconcon

lalalalalalalala informacióninformacióninformacióninformacióninformacióninformacióninformacióninformación dededededededede lalalalalalalala exposiciónexposiciónexposiciónexposiciónexposiciónexposiciónexposiciónexposición........

LUJECAS SACAsesores y Consultores Tributarios

I.- Aspectos Generales para la Generales para la

Determinación

LUJECAS SACAsesores y Consultores Tributarios

1.0- Las NIIF/NIC en mi en mi

determinación de Renta

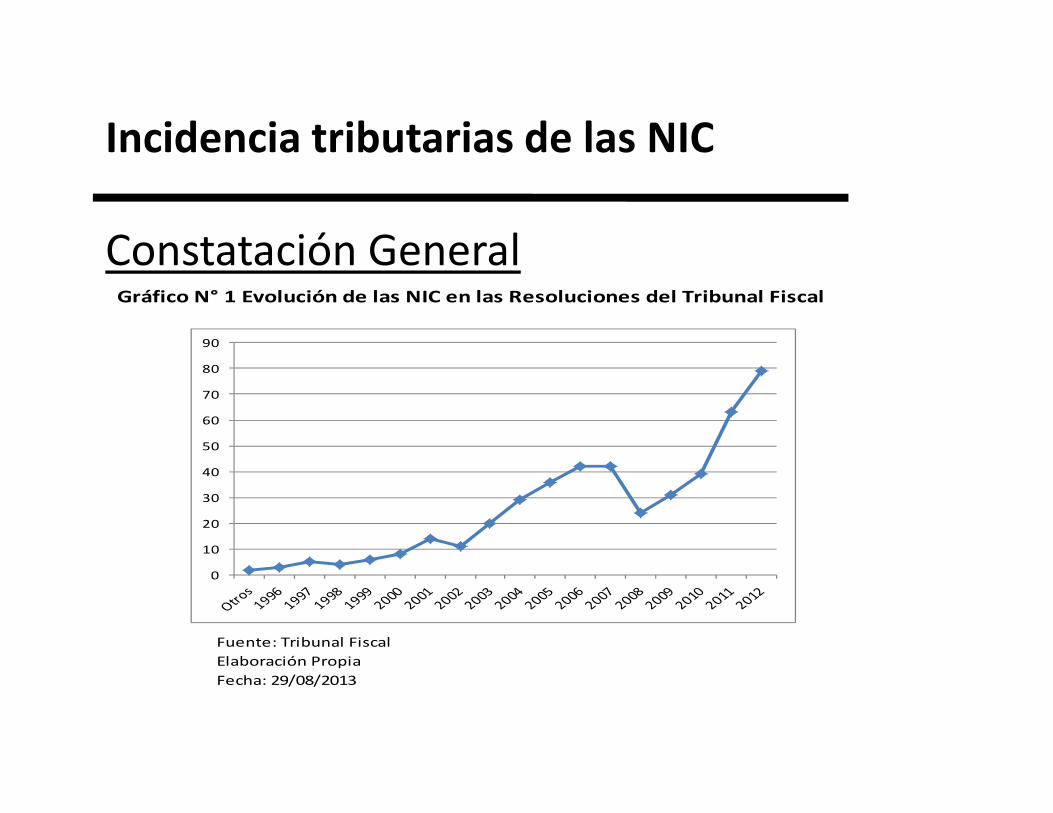

Incidencia tributarias de las NIC

Constatación GeneralGráfico N° 1 Evolución de las NIC en las Resoluciones del Tribunal Fiscal

70

80

90

Fuente: Tribunal Fiscal

Elaboración Propia

Fecha: 29/08/2013

0

10

20

30

40

50

60

Incidencia tributarias de las NIC

Formas de utilización de las normascontables:

a) Desde el punto de vista normativoa) Desde el punto de vista normativo

– Por remisión expresa

– Por remisión tácita

Incidencia tributarias de las NIC

Formas de utilización de las normas contables:

b) Desde el punto de vista del operador

– Por parte del Tribunal Fiscal– Por parte del Tribunal Fiscal

– Por parte de SUNAT

– Por parte de los contribuyentes

Incidencia tributarias de las NIC

• Principales problemas que plantea el usoactual de las normas contables a ladeterminación fiscal.

a) Desde el punto de vista jurídico

– El principio de Reserva de Ley

– La aplicación temporal de las normas

Incidencia tributarias de las NIC

• Principales problemas que plantea el usoactual de las normas contables a ladeterminación fiscal.

b) Desde el punto de vista de la aplicación

– Clasificación de la partida

– Determinación del costo de la partida

– Determinación de las bajas de los activos

LUJECAS SACAsesores y Consultores Tributarios

1.1- Sobre el concepto de Rentaconcepto de Renta

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA Art. 1º del IR

El Impuesto a la Renta grava:

a) Las rentas que provengan del capital, deltrabajo y de la aplicación conjunta deambos factores, entendiéndose como talesaquellas que provengan de una fuente

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

aquellas que provengan de una fuentedurable y susceptible de generar ingresosperiódicos.

b) Las ganancias de capital.c) Otros ingresos que provengan de terceros,

establecidos por esta Ley.d) Las rentas imputadas, incluyendo las de goce odisfrute, establecidas por esta Ley.

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA Art. 1º del IR

El Impuesto a la Renta grava:

Están incluidas dentro de las rentas previstas en elinciso a), las siguientes:

1) Las regalías.

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

1) Las regalías.

2) Los resultados de la enajenación de:

(i) Terrenos rústicos o urbanos por elsistema de urbanización o lotización.

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA Art. 1º del IR

El Impuesto a la Renta grava:

Están incluidas dentro de las rentas previstas en elinciso a), las siguientes:

2) Los resultados de la enajenación de:

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

2) Los resultados de la enajenación de:

(ii) Inmuebles, comprendidos o no bajo elrégimen de propiedad horizontal,cuando hubieren sido adquiridos oedificados, total o parcialmente, paraefectos de la enajenación.

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

Art. 1º del IREl Impuesto a la Renta grava:

Están incluidas dentro de las rentas previstas en elinciso a), las siguientes:

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

3) Los resultados de la venta, cambio odisposición habitual de bienes.

"No son rentas gravables los intereses que abona el Fisco sobre pagos indebidos”.

Dichos montos no son "ingresos provenientes de operaciones con terceros, los cuales son

FLUJO DE RIQUEZARTF N° 601-5-2003

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

operaciones con terceros, los cuales son entendidos como los obtenidos en el devenir de la actividad de la empresa en sus relaciones con otros particulares, en las que los intervinientes participan en igualdad de condiciones y por tanto, consienten en el nacimiento de

obligaciones".

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

CONCEPTO DE RENTA

LUJECAS SACAsesores y Consultores Tributarios

� Ingresos generados por la reversión de

1.a1.a..-- Ingresos contables que no son Ingresos contables que no son

ingresos tributariosingresos tributarios

provisiones no aceptadas tributariamente.

� Ingresos por seguros

LUJECAS SACAsesores y Consultores Tributarios

� Recepción de Dividendos de subsidiarias.

1.b1.b..-- Ingresos tributarios que no Ingresos tributarios que no

son ingresos contablesson ingresos contables

� Recepción de Dividendos de subsidiarias.

LUJECAS SACAsesores y Consultores Tributarios

�Qué problemas podríamos tener

1.c.1.c.-- Ingresos Ingresos contables que son contables que son

ingresos tributariosingresos tributarios

�Qué problemas podríamos tener

LUJECAS SACAsesores y Consultores Tributarios

1.2- Sobre el Costo ComputableComputable

1.- ¿En que contexto se ubica el costo computable?

Capítulo V de la Ley del Impuesto a la Renta:

La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable.

Cuando tales ingresos provengan de la enajenación de bienes, larenta bruta estará dada por la diferencia existente entre el ingresoneto total proveniente de dichas operaciones y el costo computablede los bienes enajenados, siempre que dicho costo estédebidamente sustentado con comprobantes de pago.

2.- ¿Qué es el costo computable?

Se entiende por Costo Computable de los bienes enajenados a:

1) Costo de adquisición: la contraprestación pagada por el bienadquirido, y los costos incurridos con motivo de su compra tales como:fletes, seguros, gastos de despacho, derechos aduaneros, instalación,fletes, seguros, gastos de despacho, derechos aduaneros, instalación,montaje, comisiones normales, incluyendo las pagadas por elenajenante con motivo de la adquisición de bienes, gastos notariales,impuestos y derechos pagados por el enajenante y otros gastos queresulten necesarios para colocar a los bienes en condiciones de serusados, enajenados o aprovechados económicamente.

2.- ¿Qué es el costo computable?

Se entiende por Costo Computable de los bienes enajenados a:

2) Costo de producción o construcción: El costo incurrido en laproducción o construcción del bien, el cual comprende: los materialesdirectos utilizados, la mano de obra directa y los costos indirectos dedirectos utilizados, la mano de obra directa y los costos indirectos defabricación o construcción.

3) Valor de ingreso al patrimonio: el valor que corresponde al valor demercado de acuerdo a lo establecido en la presente ley, salvo lodispuesto en el siguiente artículo.

4) Valor del Último Inventario determinado de acuerdo a Ley.

3.- ¿Cómo se sustenta el Costo Computable

Deberá estar sustentado con comprobantes de pago emitidospor contribuyentes que a la fecha de emisión del comprobantetengan la condición de no habidos, según publicación realizadatengan la condición de no habidos, según publicación realizadapor la Administración Tributaria, salvo que al 31 de diciembre delejercicio en que se emitió el comprobante, el contribuyente hayacumplido con levantar tal condición.

3.- ¿Cómo se sustenta el Costo Computable

La obligación de sustentar el costo computable con comprobantes de pago no será aplicable en los siguientes casos:

(i) cuando el enajenante perciba rentas de la segunda categoría por la enajenación del bien;enajenación del bien;

(ii) cuando de acuerdo con el Reglamento de Comprobantes de Pago no sea obligatoria su emisión; o,

(iii) cuando de conformidad con el artículo 37 de esta Ley, se permita la sustentación del gasto con otros documentos, en cuyo caso el costo podrá ser sustentado con tales documentos.

4.- ¿Reducción del Costo Computable

Si se trata de bienes depreciables o amortizables, a efectos de ladeterminación del impuesto, el costo computable se disminuirá en elimporte de las depreciaciones o amortizaciones que hubieracorrespondido aplicar de acuerdo a lo dispuesto por esta Ley.

55..-- COSTO COMPUTABLE Y COSTO DE COSTO COMPUTABLE Y COSTO DE VENTASVENTAS

COSTO COMPUTABLE COSTO DE VENTAS

Alude al costo de adquisición,producción o construcción

Concepto contable, en el cual secontabiliza costo de bienes y servicios

DEFINICIONESDEFINICIONESDEFINICIONESDEFINICIONES

DIFERENCIAS

RENTA BRUTA: Ingreso afecto menoscosto computable (bienes)

UTILIDAD BRUTA: Ingresos menoscosto de ventas (bienes y servicios)

5.- COSTO COMPUTABLE Y COSTO DE VENTAS

NIC 2 EXISTENCIAS:NIC 2 EXISTENCIAS:NIC 2 EXISTENCIAS:NIC 2 EXISTENCIAS:

Párrafo 19 señala que en el casode que un prestados de serviciostenga inventarios, los medirá porel costo que suponga suproducciónproducción

CASUISTICACASUISTICACASUISTICACASUISTICA

CasoCasoCasoCaso dededede hoteleshoteleshoteleshoteles estadíaestadíaestadíaestadía dedededehuéspedeshuéspedeshuéspedeshuéspedes:::: costos se acumulanhasta le momento de la salida

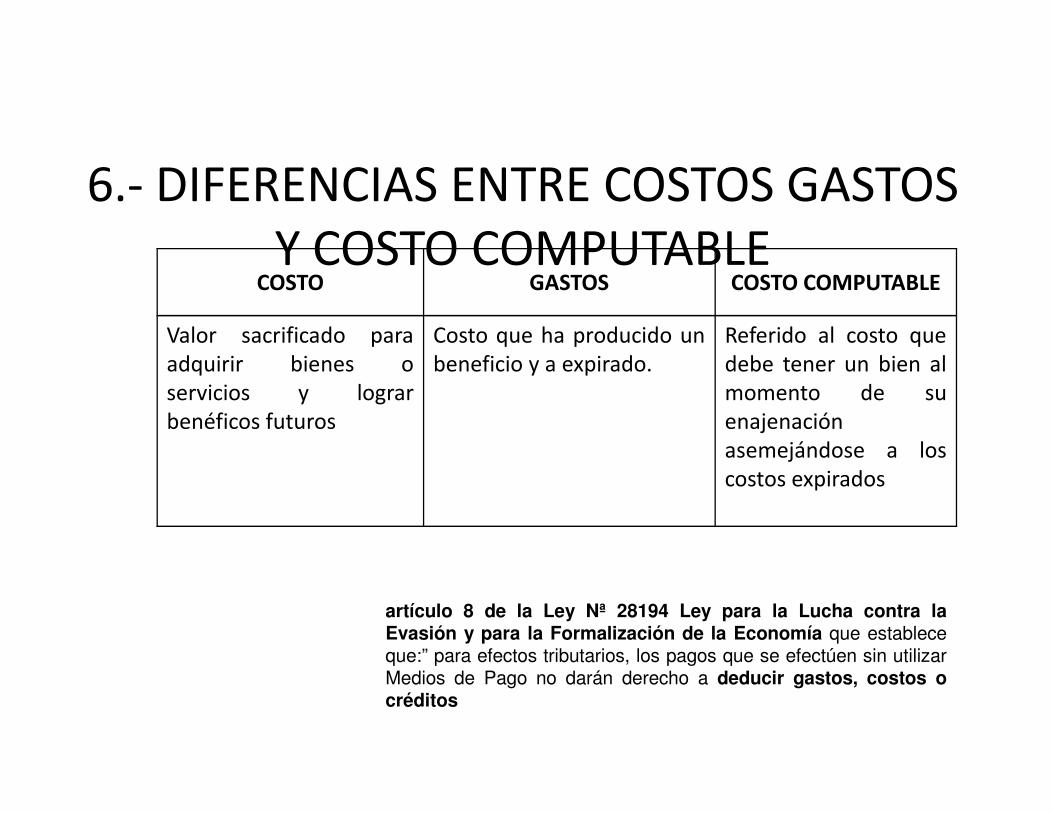

6.- DIFERENCIAS ENTRE COSTOS GASTOS Y COSTO COMPUTABLE

COSTO GASTOS COSTO COMPUTABLE

Valor sacrificado paraadquirir bienes oservicios y lograrbenéficos futuros

Costo que ha producido unbeneficio y a expirado.

Referido al costo quedebe tener un bien almomento de suenajenaciónbenéficos futuros enajenaciónasemejándose a loscostos expirados

artículo 8 de la Ley Nª 28194 Ley para la Lucha contra laEvasión y para la Formalización de la Economía que estableceque:” para efectos tributarios, los pagos que se efectúen sin utilizarMedios de Pago no darán derecho a deducir gastos, costos ocréditos

7. COSTO DE PRODUCCION O CONSTRUCCION NORMAL

Numeral 2 del Articulo 20 de la Ley Numeral 2 del Articulo 20 de la Ley Numeral 2 del Articulo 20 de la Ley Numeral 2 del Articulo 20 de la Ley del Impuesto a la Rentadel Impuesto a la Rentadel Impuesto a la Rentadel Impuesto a la Renta

Costo incurrido en la producción oconstrucción del bien el cualcomprende, los materiales directos,comprende, los materiales directos,mano de obra directa y los costosindirectos.

NIC 2 EXISTENCIASNIC 2 EXISTENCIASNIC 2 EXISTENCIASNIC 2 EXISTENCIAS

Ya no existe en esta NIC referencia aGastos de producción indirectos,ahora se hace referencia a los costosindirectos, variables o fijos

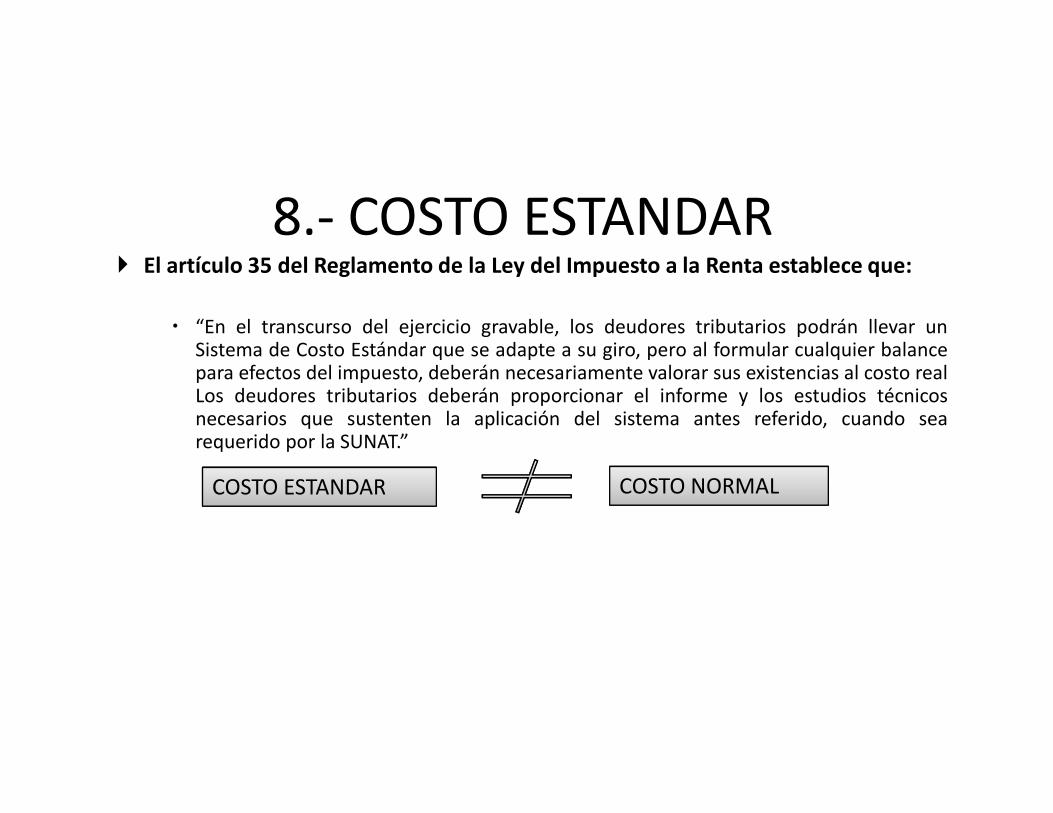

� El artículo 35 del Reglamento de la Ley del Impuesto a la Renta establece que:

� “En el transcurso del ejercicio gravable, los deudores tributarios podrán llevar unSistema de Costo Estándar que se adapte a su giro, pero al formular cualquier balancepara efectos del impuesto, deberán necesariamente valorar sus existencias al costo realLos deudores tributarios deberán proporcionar el informe y los estudios técnicosnecesarios que sustenten la aplicación del sistema antes referido, cuando sea

8.- COSTO ESTANDAR

Los deudores tributarios deberán proporcionar el informe y los estudios técnicosnecesarios que sustenten la aplicación del sistema antes referido, cuando searequerido por la SUNAT.”

COSTO ESTANDAR COSTO NORMAL

9.- MERMAS NORMALES Y MERMAS ANORMALES

MERMAS NORMALES MERMAS ANORMALES

•cantidad que normalmente pudeperder la empresa debido a lascondiciones técnicas y físicas

•cantidad que normalmente pudeperder la empresa debido a lascondiciones técnicas y físicas

• No afectan a resultados hastaque no se realice su venta

• afectan inmediatamente aresultados

La norma no desarrolla ningún concepto sobre cuando la mermadebe formar parte del costo o cuando debe formar parte de losresultados.

10.- LA ATRIBUCIÓN DE LOS COSTOS DE LOS DEPARTAMENTOS DE SERVICIOS

DEPARTAMENTO DE PRODUCCION DEPARTAMENTO DE SERVICIO

• Necesario para elaborar el producto •Necesario para elaborar el producto

• Donde efectivamente se realiza la labor • colaboran para que la producción se• Donde efectivamente se realiza la laborfabril

• colaboran para que la producción serealice

• Distribuye los costos de producción, detal manera que el producto elaboradopueda llevar un porcentaje del costo delos departamentos de servicios.

NotaNotaNotaNota:::: Desde el punto tributario no existe undesarrollo dejando al contribuyente optar porcualquier método

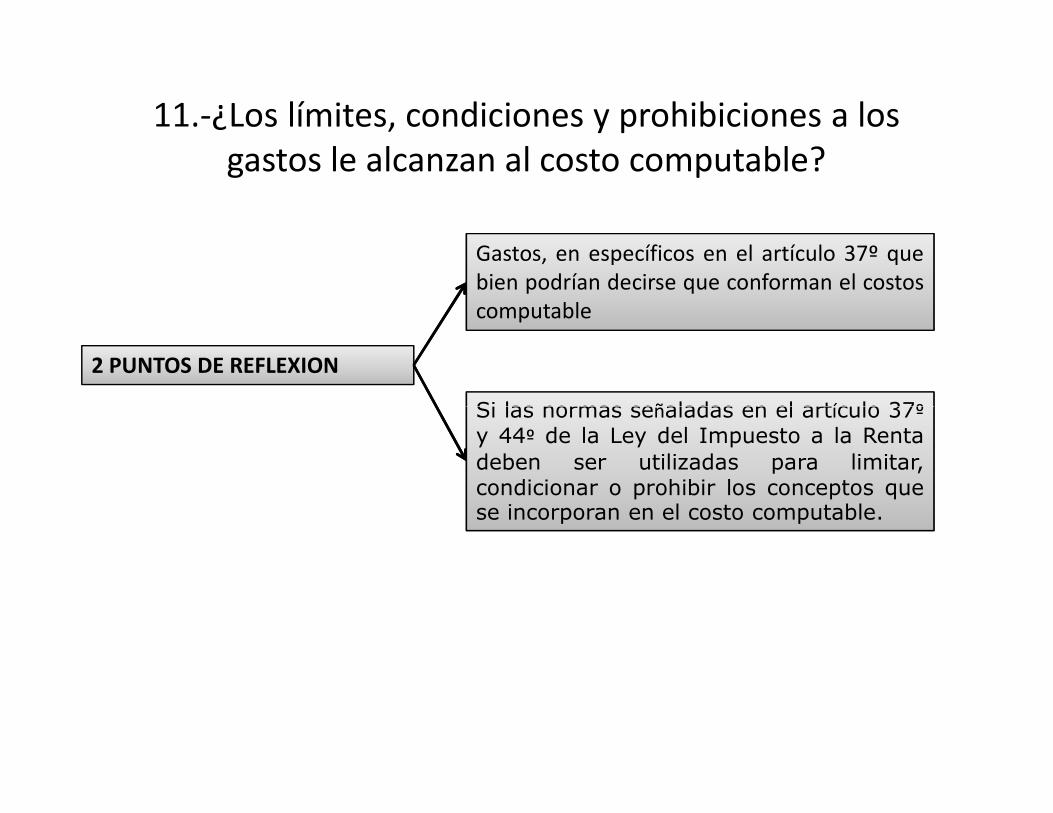

11.-¿Los límites, condiciones y prohibiciones a los gastos le alcanzan al costo computable?

2 PUNTOS DE REFLEXION

Gastos, en específicos en el artículo 37º quebien podrían decirse que conforman el costoscomputable

Si las normas señaladas en el artículo 37ºSi las normas señaladas en el artículo 37ºy 44º de la Ley del Impuesto a la Rentadeben ser utilizadas para limitar,condicionar o prohibir los conceptos quese incorporan en el costo computable.

12.-¿Los límites, condiciones y prohibiciones a los gastos le alcanzan al costo computable?

ConceptoProducción y/o transformación de bienes

Gasto operativos o ventas

Remuneraciones de la esposa del accionista mayoritario quetrabaja en el área administrativa X

Cuadro 4: DISTRIBUCION DE LOS CONCEPTOS EN COSTOS YGASTOS

trabaja en el área administrativa X

Remuneraciones de la esposa del accionista mayoritario quetrabaja en el área producción X

Mano de Obra de los trabajadores de Planta XMano de obra de los trabajadores administrativos XDepreciación de equipos de procesamiento de datos de laplanta X

Depreciación de equipos de procesamiento de datos de lasoficinas administrativas X

Mermas de productos terminados XMermas de productos en producción X

13.- LOS INVENTARIOS

El artículo 62 del Impuesto a la Renta desarrolla la El artículo 62 del Impuesto a la Renta desarrolla la El artículo 62 del Impuesto a la Renta desarrolla la El artículo 62 del Impuesto a la Renta desarrolla la forma de valuación de las existenciasforma de valuación de las existenciasforma de valuación de las existenciasforma de valuación de las existencias

“Los contribuyentes, empresas osociedades que, en razón de la actividadque desarrollen, deban practicarque desarrollen, deban practicarinventario, valuarán sus existencias por sucosto de adquisición o producciónadoptando cualquiera de los siguientesmétodos, siempre que se apliquenuniformemente…”

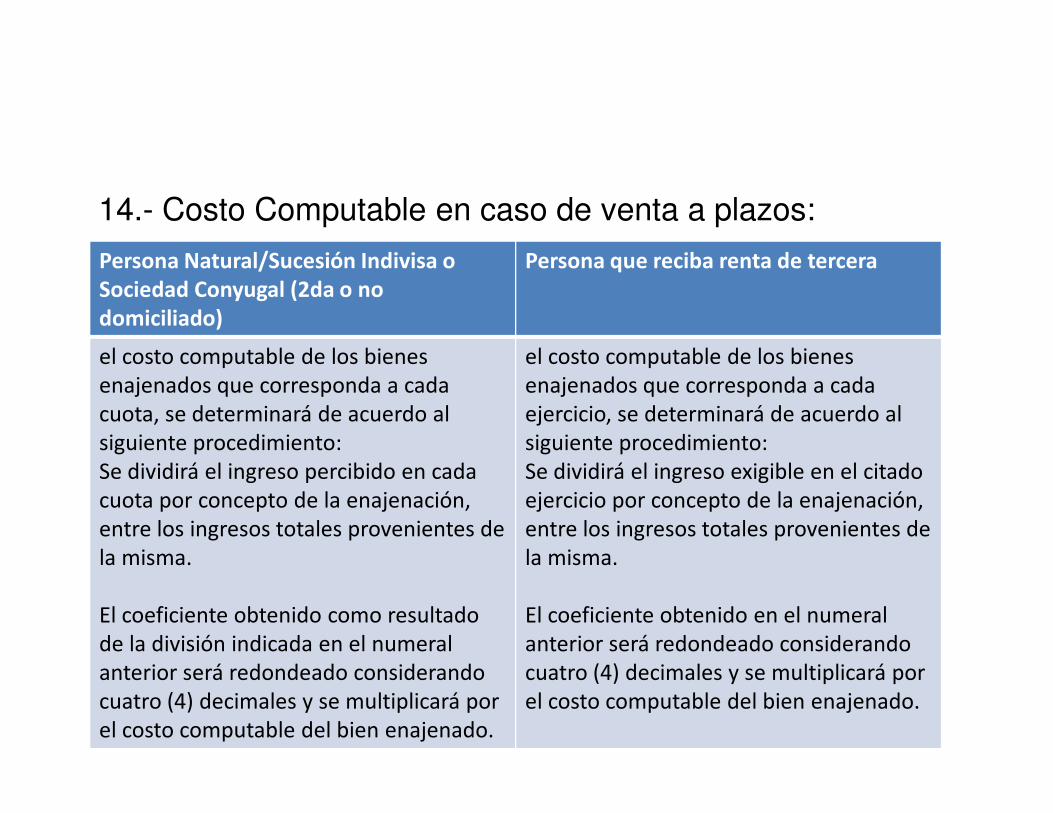

14.- Costo Computable en caso de venta a plazos:

Persona Natural/Sucesión Indivisa o Sociedad Conyugal (2da o nodomiciliado)

Persona que reciba renta de tercera

el costo computable de los bienes enajenados que corresponda a cada cuota, se determinará de acuerdo al

el costo computable de los bienes enajenados que corresponda a cada ejercicio, se determinará de acuerdo al cuota, se determinará de acuerdo al

siguiente procedimiento:Se dividirá el ingreso percibido en cada cuota por concepto de la enajenación, entre los ingresos totales provenientes de la misma.

El coeficiente obtenido como resultado de la división indicada en el numeral anterior será redondeado considerando cuatro (4) decimales y se multiplicará por el costo computable del bien enajenado.

ejercicio, se determinará de acuerdo al siguiente procedimiento:Se dividirá el ingreso exigible en el citado ejercicio por concepto de la enajenación, entre los ingresos totales provenientes de la misma.

El coeficiente obtenido en el numeral anterior será redondeado considerando cuatro (4) decimales y se multiplicará por el costo computable del bien enajenado.

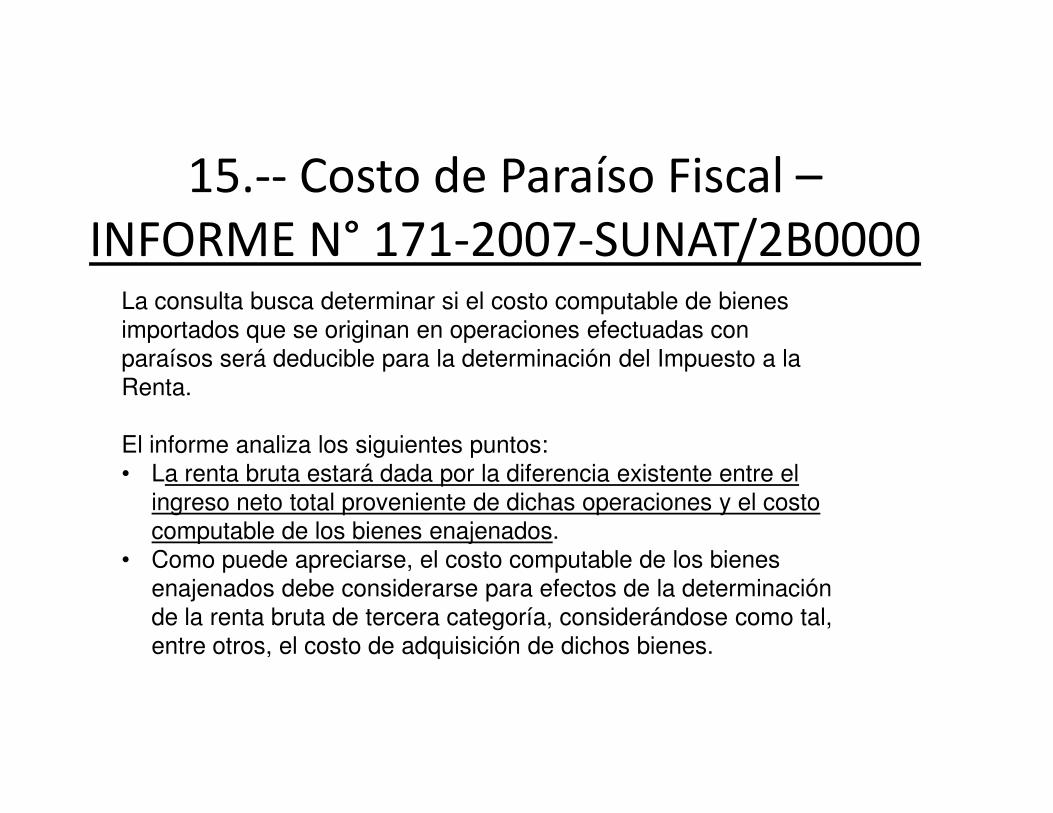

15.-- Costo de Paraíso Fiscal –INFORME N° 171-2007-SUNAT/2B0000

La consulta busca determinar si el costo computable de bienes importados que se originan en operaciones efectuadas con paraísos será deducible para la determinación del Impuesto a la Renta.

El informe analiza los siguientes puntos:• La renta bruta estará dada por la diferencia existente entre el

ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados.

• Como puede apreciarse, el costo computable de los bienes enajenados debe considerarse para efectos de la determinación de la renta bruta de tercera categoría, considerándose como tal, entre otros, el costo de adquisición de dichos bienes.

15.- Costo de Paraíso Fiscal –INFORME N° 171-2007-SUNAT/2B0000

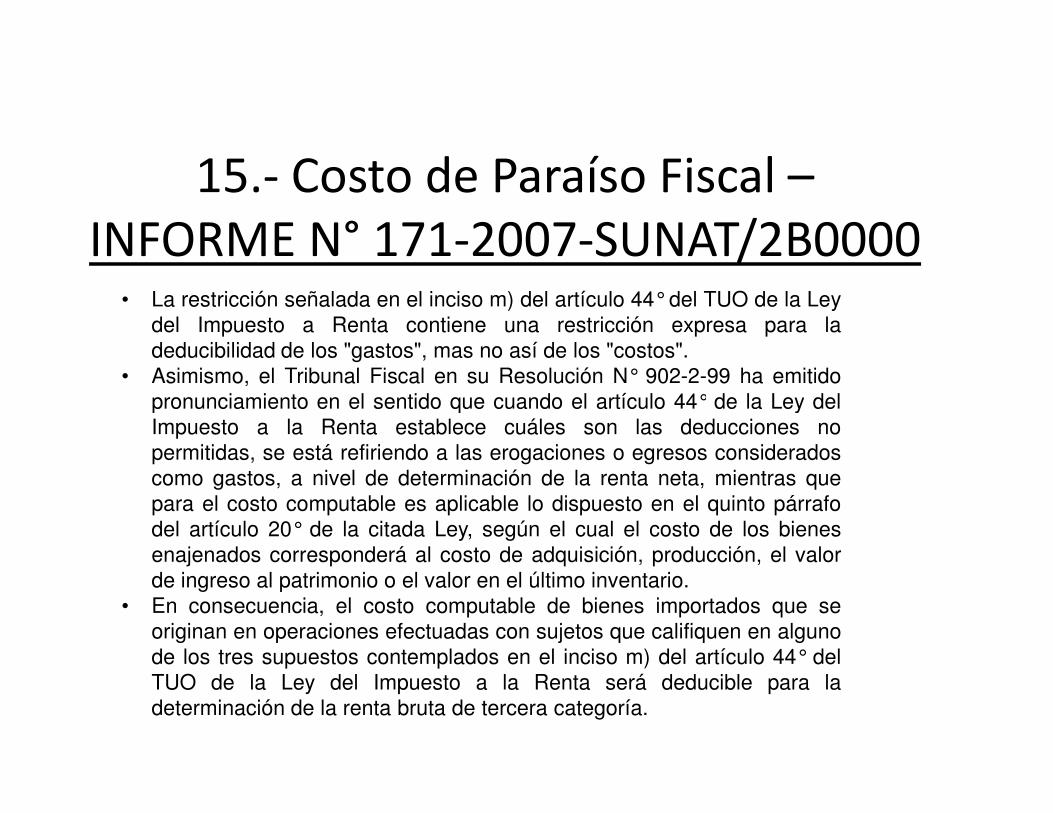

• La restricción señalada en el inciso m) del artículo 44°del TUO de la Leydel Impuesto a Renta contiene una restricción expresa para ladeducibilidad de los "gastos", mas no así de los "costos".

• Asimismo, el Tribunal Fiscal en su Resolución N° 902-2-99 ha emitidopronunciamiento en el sentido que cuando el artículo 44° de la Ley delpronunciamiento en el sentido que cuando el artículo 44° de la Ley delImpuesto a la Renta establece cuáles son las deducciones nopermitidas, se está refiriendo a las erogaciones o egresos consideradoscomo gastos, a nivel de determinación de la renta neta, mientras quepara el costo computable es aplicable lo dispuesto en el quinto párrafodel artículo 20° de la citada Ley, según el cual el costo de los bienesenajenados corresponderá al costo de adquisición, producción, el valorde ingreso al patrimonio o el valor en el último inventario.

• En consecuencia, el costo computable de bienes importados que seoriginan en operaciones efectuadas con sujetos que califiquen en algunode los tres supuestos contemplados en el inciso m) del artículo 44° delTUO de la Ley del Impuesto a la Renta será deducible para ladeterminación de la renta bruta de tercera categoría.

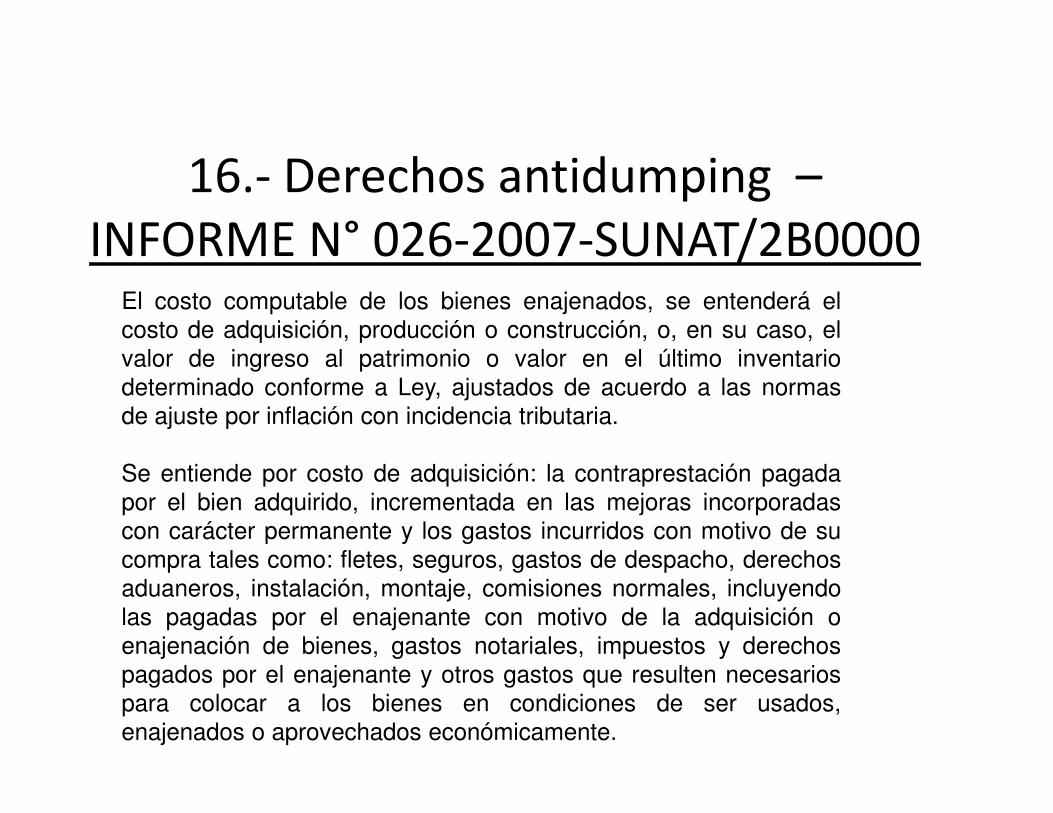

16.- Derechos antidumping –INFORME N° 026-2007-SUNAT/2B0000

El costo computable de los bienes enajenados, se entenderá elcosto de adquisición, producción o construcción, o, en su caso, elvalor de ingreso al patrimonio o valor en el último inventariodeterminado conforme a Ley, ajustados de acuerdo a las normasde ajuste por inflación con incidencia tributaria.de ajuste por inflación con incidencia tributaria.

Se entiende por costo de adquisición: la contraprestación pagadapor el bien adquirido, incrementada en las mejoras incorporadascon carácter permanente y los gastos incurridos con motivo de sucompra tales como: fletes, seguros, gastos de despacho, derechosaduaneros, instalación, montaje, comisiones normales, incluyendolas pagadas por el enajenante con motivo de la adquisición oenajenación de bienes, gastos notariales, impuestos y derechospagados por el enajenante y otros gastos que resulten necesariospara colocar a los bienes en condiciones de ser usados,enajenados o aprovechados económicamente.

16.-- Derechos antidumping –INFORME N° 026-2007-SUNAT/2B0000

Ahora bien, el numeral 11 de la Norma Internacional de Contabilidad (NIC) 2 que define los "Costos de Adquisición", establece que el costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales), los transportes, el almacenamiento y otros costos directamente fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

16.- Derechos antidumping –INFORME N° 026-2007-SUNAT/2B0000

En tal sentido, atendiendo a que los derechos antidumping constituyen multas decarácter administrativo que establece la Comisión de Dumping y Subsidios delINDECOPI, puede concluirse que los citados derechos no forman parte del costode adquisición del bien, a que se refiere el numeral 1) del artículo 20° del TUOde la Ley del Impuesto a la Renta. En efecto, dado que los derechos antidumpingde la Ley del Impuesto a la Renta. En efecto, dado que los derechos antidumpingtienen naturaleza de multa administrativa impuesta por el INDECOPI, noconstituye contraprestación pagada por el bien materia de adquisición ni gastonecesario para colocar el bien en condiciones de ser usado, enajenado oaprovechado económicamente.

16.- Costo Computable - BancarizacionINFORME N° 006-2012-SUNAT/2B0000

Para la determinación del Impuesto a la Renta de Segunda Categoría,en la venta de un inmueble efectuada por una persona naturaldomiciliada, no se puede considerar como costo computable el costo deadquisición de dicho bien cancelado sin utilizar medios de pago,cuando existía la obligación de usar los mismos.cuando existía la obligación de usar los mismos.

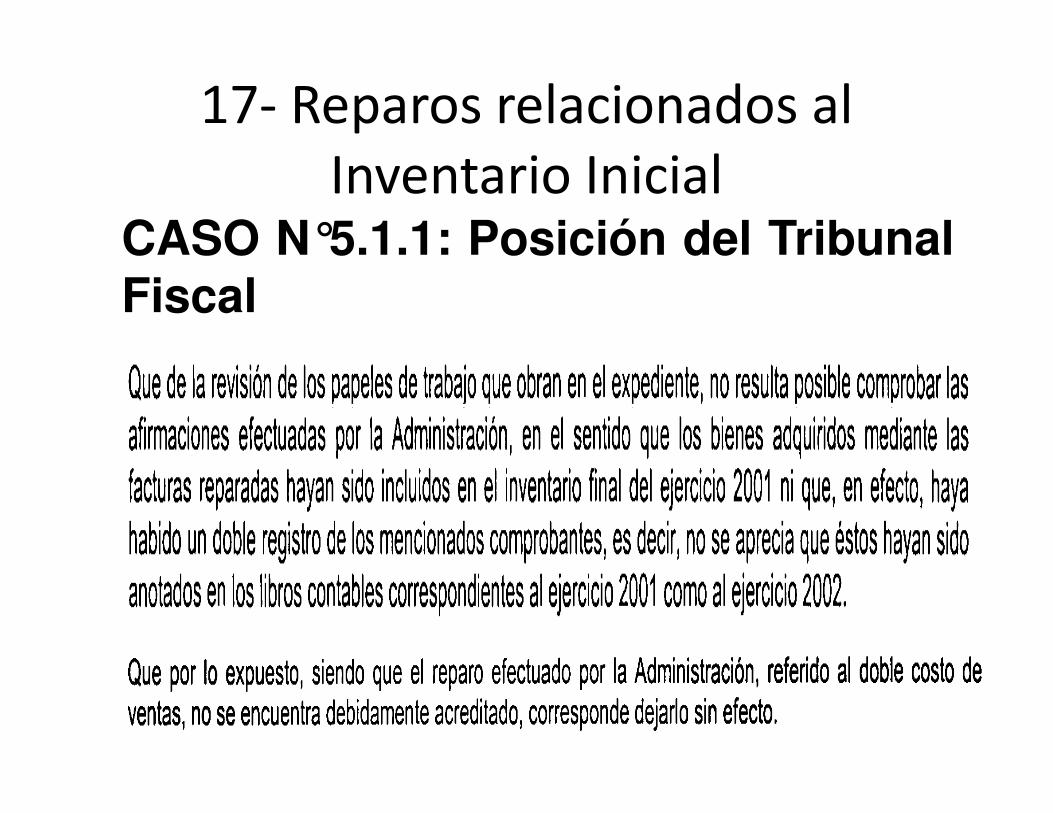

17.- Reparos relacionados al Inventario Inicial

CASO N°5.1.1: Planteamiento

• Una empresa adquiere de otra• Una empresa adquiere de otraempresa mercadería en elejercicio X, pero lo registracomo compra en el ejercicioX+1.

17.- Reparos relacionados al Inventario Inicial

CASO N°5.1.1: Observación deSUNAT

En la medida que la operación es delEn la medida que la operación es delejercicio X, entonces la mercadería o fueregistrada como compra en el ejercicio Xo debe figurar en el Inventario final delejercicio X, por lo que registrarlo en elejercicio X+1 es duplicar la operación.

17- Reparos relacionados al Inventario Inicial

CASO N°5.1.1: Posición del TribunalFiscal

18- Reparos relacionados al Inventario Inicial

CASO N°5.1.2:Planteamiento

• Una empresa utiliza para la• Una empresa utiliza para ladeterminación del costo de ventas elmonto de S/. 114,091.11 y no los S/.60, 966.11 que figuran en libros. LAdiferencia la sustenta en unaumento de capital

18.- Reparos relacionados al Inventario Inicial

CASO N°5.1.2: Observación deSUNAT

SUNAT recalcula el costo de ventaconsiderando el inventario inicialdisminuido.

19.- Reparos relacionados al Inventario Inicial

CASO N°5.1.2: Posición del TribunalFiscal

19.- Reparos relacionados al Inventario Inicial

CASO N°5.1.2: Posición del TribunalFiscal

19.- Reparos relacionados al Inventario Final

CASO N°5.2.1: Planteamiento

• Una empresa entrega su Inventario• Una empresa entrega su InventarioFísico de Mercaderías y en base aello la SUNAT recalcula el costo deventa

20.- Reparos relacionados al Inventario Final

CASO N°5.2.1 Observación deSUNAT

20.- Reparos relacionados al Inventario Final

CASO N°5.2.1: Posición del TribunalFiscal

21.- Reparos relacionados al Inventario Final

CASO N°5.2.2: Planteamiento

• Una empresa detalla en su Libros• Una empresa detalla en su Librosde Inventarios y Balance unaexistencia final de S/. 120,126.60

21.- Reparos relacionados al Inventario Final

CASO N°5.2.2 Observación de SUNAT

La Administración verifica que el costounitario de dichos bienes es menor alcosto promedio de las compras de losúltimos cinco meses y ese sentido elcosto de ventas se encuentrasobreestimado y procede ajustar ladiferencia.

21- Reparos relacionados al Inventario Final

CASO N°5.2.2: Posición del TribunalFiscal

22- Reparos relacionados al Costo de Producción

CASO N°5.3.1: Planteamiento

Una empresa tiene parte de suUna empresa tiene parte de suplanta parada y decide enviar aresultados los gastos que incurrepor tener la planta parada.

22- Reparos relacionados al Costo de Producción

CASO N°5.3.1 Observación deSUNAT

La Administración considera que parte de La Administración considera que parte de dichos costos debieron quedarse en existencia.

23- Reparos relacionados al Costo de Producción

CASO N°5.3.1: Posición del TribunalFiscal

23- Reparos relacionados al Costo de Producción

CASO N°5.3.1: Posición del TribunalFiscal

23- Reparos relacionados al Costo de Producción

CASO N°5.3.2: Planteamiento

Una empresa no posee documentosUna empresa no posee documentossustentatorios de las importacionesde bienes excepto las DUAS.

23- Reparos relacionados al Costo de Producción

CASO N°5.3.2 Observación deSUNAT

La Administración considera que al faltar La Administración considera que al faltar documentos debe repararse el costo de ventas.

24- Reparos relacionados al Costo de Producción

CASO N°5.3.2: Posición del TribunalFiscal

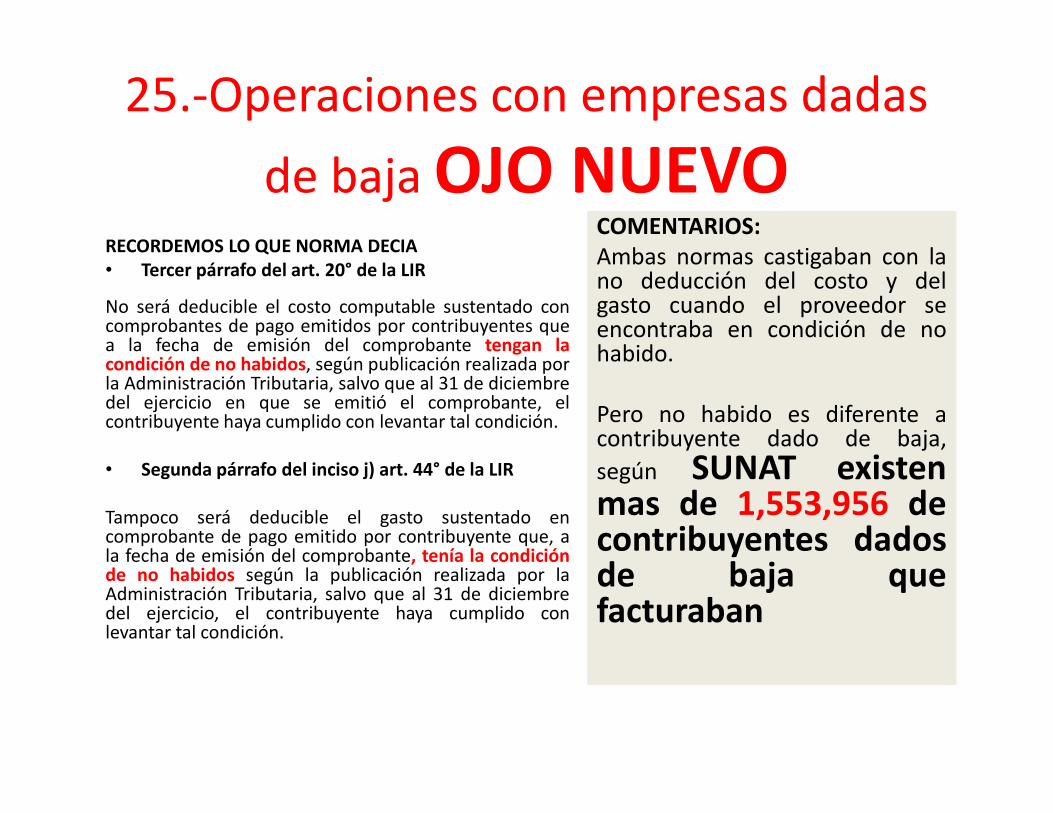

25.-Operaciones con empresas dadas

de baja OJO NUEVORECORDEMOS LO QUE NORMA DECIA• Tercer párrafo del art. 20° de la LIR

No será deducible el costo computable sustentado concomprobantes de pago emitidos por contribuyentes quea la fecha de emisión del comprobante tengan lacondición de no habidos, según publicación realizada porla Administración Tributaria, salvo que al 31 de diciembredel ejercicio en que se emitió el comprobante, el

COMENTARIOS:Ambas normas castigaban con lano deducción del costo y delgasto cuando el proveedor seencontraba en condición de nohabido.

Pero no habido es diferente adel ejercicio en que se emitió el comprobante, elcontribuyente haya cumplido con levantar tal condición.

• Segunda párrafo del inciso j) art. 44° de la LIR

Tampoco será deducible el gasto sustentado encomprobante de pago emitido por contribuyente que, ala fecha de emisión del comprobante, tenía la condiciónde no habidos según la publicación realizada por laAdministración Tributaria, salvo que al 31 de diciembredel ejercicio, el contribuyente haya cumplido conlevantar tal condición.

Pero no habido es diferente acontribuyente dado de baja,

según SUNAT existenmas de 1,553,956 decontribuyentes dadosde baja quefacturaban

25.-Operaciones con empresas dadas de baja OJO NUEVO

En función básicamente de dicho análisis, ambas normas ahora incluyen elsiguiente párrafo como causal de pérdida de costo y de gasto:

(ii) La SUNAT les haya notificado la baja de suinscripción en el Registro Único deinscripción en el Registro Único deContribuyentes.

LUJECAS SACAsesores y Consultores Tributarios

II.- Aspectos especifícos de la especifícos de la

deducción de Gastos

LUJECAS SACAsesores y Consultores Tributarios

2.- Sobre la CausalidadCausalidad

LA CAUSALIDAD

LA RAZONABILIDAD LA PROPORCIONALIDAD

LA GENERALIDADLA FEHACIENCIA

LUJECAS SACAsesores y Consultores Tributarios

LA UTILIZACION DE MEDIOS DE PAGO

SE APLICA A GASTOS Y NO A COSTOS

• Dos grandes vertientes del desconocimiento de operaciones:

– Desconocimiento de operaciones relacionadas a – Desconocimiento de operaciones relacionadas a bienes.

– Desconocimiento de operaciones relacionadas a servicios.

Es obligatorio guardar un nivel mínimo probatorio.

El Tribunal Fiscal ha señalado que loscontribuyentes deben mantener al menos unnivel mínimo indispensable de elementos deprueba que acrediten que los comprobantes desustenten su derecho correspondan asustenten su derecho correspondan aoperaciones reales, al no resultar suficiente lapresentación de los comprobantes de pago o elregistro contable de estos mismos.

RTF´s Nros 00120-5-2002 y 03708-1-2004

La Administración debe evaluar la efectiva realización de las operaciones.

• El Tribunal Fiscal ha establecido que a fin dedeterminar si se trata de operaciones que no sonreales, la Administración debe llevar a caboacciones destinadas a evaluar la efectivarealización de las operaciones, en base a:realización de las operaciones, en base a:

– La documentación proporcionada por el contribuyente.

– Cruces de Información con los supuestos proveedores.

– Cualquier otra medida destina a lograr dicho objetivo.

• RTF´s Nros 03292-1-2009 y 04100-4-2007

Se debe investigar todas las circunstancias del caso.

• Pero de acuerdo al Tribunal Fiscal laAdministración Tributaria ha establecido quepara demostrar la hipótesis de que no existióoperación real es preciso que se investiguentodas las circunstancias del caso, actuandotodas las circunstancias del caso, actuandopara tal efecto los medios probatoriospertinentes y sucedáneos siempre que seanpermitidos por el ordenamiento tributario,valorándolos en forma conjunta y conapreciación razonada.

• RTF´s Nros 06368-1-2003

Los cruces sólo no sirven, pero si se analizan en conjunto

• Por otro lado, también se ha establecido que si enla verificación y cruce de información, losproveedores incumplieran con presentar algunainformación o no demostraran la fehaciencia deuna operación, tales hechos no pueden serimputables al usuario o adquiriente; y en esteimputables al usuario o adquiriente; y en estesentido se ha señalado que el incumplimiento delas obligaciones tributarias por parte de losproveedores de la recurrente no es suficientepero si lo es cuando la Administración haevaluado conjuntamente una serie de hechoscomprobados en la fiscalización para concluir quelas adquisiciones no son reales.

Ejemplos

solicitado por SUNAT Respuesta de la empresa Evaluación de SUNAT Evaluación del Tribunal Fiscal

Sustenta la realización de las peraciones de

compra efectuadas a los proveedores

RTF 03130-5-2004

Operación: Adquisición de chatarra

Impuesto acotado: Impuesto a la Renta e IGV

Resultado: Confirmado por el Tribunal Fiscal

compra efectuadas a los proveedores

detallados en anexo. Y pidio lo siguiente:

Ingreso y salida de mercadería

Ordenes de trabajp

Notas de Pedido

guias de remisión

ordenes de compra emitidas

Otrosdocumentos sustentatorios

En los cruces realizados las empresas no

sustentaron sus adquisicione sy por lo tanto

tampoco la posibilidad de vender dichos

bienes.

No presento información Se repara el Crédito Fiscal y el costoEn la medida que no presenta la información

confirma el reaprao realizado.

Ejemplos

solicitado por SUNAT Respuesta de la empresa Evaluación de SUNAT Evaluación del Tribunal FiscalSustenta la realización de las peraciones de

compra efectuadas a los proveedores

detallados en anexo. Y pidio lo siguiente:

no realizaron contratos,adjunta declaraciones de

proveedores

Manera como realizó contacto no realizó cotizaciones

las personas que intervinieron

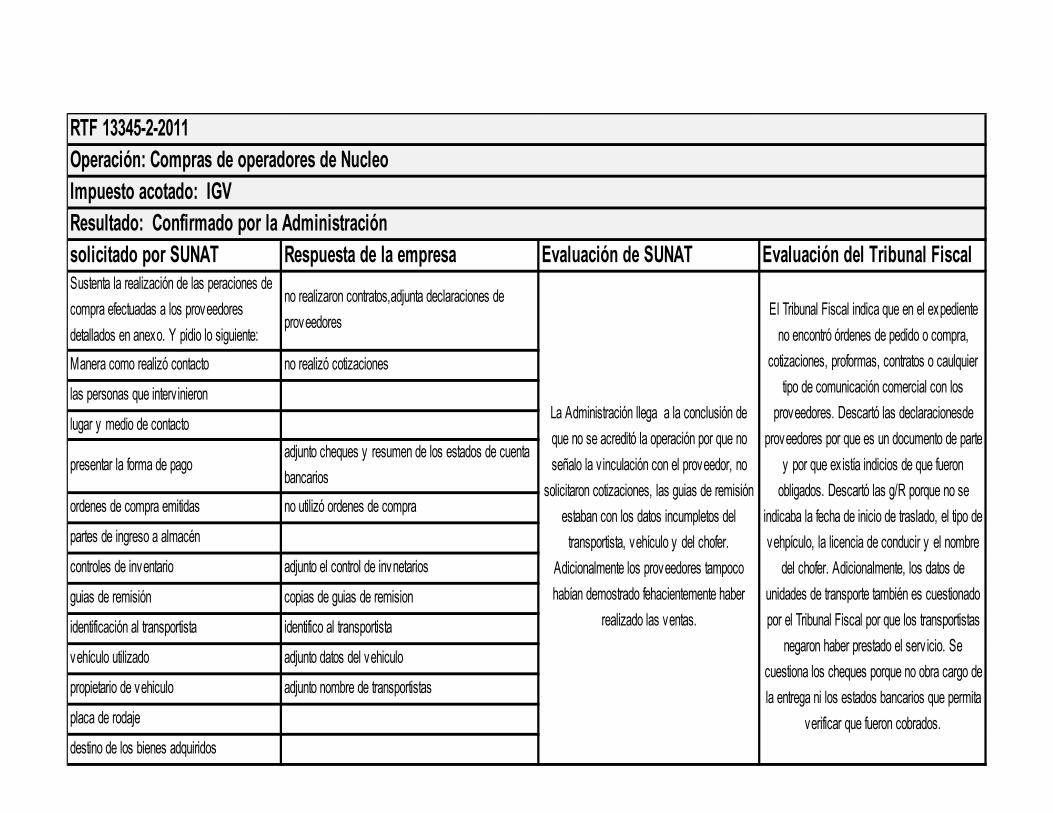

RTF 13345-2-2011

Operación: Compras de operadores de Nucleo

Impuesto acotado: IGV

Resultado: Confirmado por la Administración

La Administración llega a la conclusión de

El Tribunal Fiscal indica que en el expediente

no encontró órdenes de pedido o compra,

cotizaciones, proformas, contratos o caulquier

tipo de comunicación comercial con los

proveedores. Descartó las declaracionesde lugar y medio de contacto

presentar la forma de pagoadjunto cheques y resumen de los estados de cuenta

bancarios

ordenes de compra emitidas no utilizó ordenes de compra

partes de ingreso a almacén

controles de inventario adjunto el control de invnetarios

guias de remisión copias de guias de remision

identificación al transportista identifico al transportista

vehículo utilizado adjunto datos del vehiculo

propietario de vehiculo adjunto nombre de transportistas

placa de rodaje

destino de los bienes adquiridos

La Administración llega a la conclusión de

que no se acreditó la operación por que no

señalo la v inculación con el proveedor, no

solicitaron cotizaciones, las guias de remisión

estaban con los datos incumpletos del

transportista, vehículo y del chofer.

Adicionalmente los proveedores tampoco

habían demostrado fehacientemente haber

realizado las ventas.

proveedores. Descartó las declaracionesde

proveedores por que es un documento de parte

y por que ex istía indicios de que fueron

obligados. Descartó las g/R porque no se

indicaba la fecha de inicio de traslado, el tipo de

vehpículo, la licencia de conducir y el nombre

del chofer. Adicionalmente, los datos de

unidades de transporte también es cuestionado

por el Tribunal Fiscal por que los transportistas

negaron haber prestado el serv icio. Se

cuestiona los cheques porque no obra cargo de

la entrega ni los estados bancarios que permita

verificar que fueron cobrados.

EjemplosInformación sobre las operaciones

señaladas en anexo a requerimiento

Respuesta de la empresa Evaluación de SUNAT Evaluación del Tribunal Fiscal

Adquirió de proveedores de chatarra

El transporte lo realizaron los proveedores

El transporte fue acreditado con guías de remisión de

los proveedores.

Las G/R no consignan:

El número de documento de indentidad

De certificado de inscripicón

Ni de licencia de conductor

Ni marca de vehículo

En algunos casos sólo mencionan nombres

Documentación y sustento requerido por SUNAT

La adquisición de chatarra esta razonablemente

acreditada en las G/R de los proveedores por

que demuestran el traslado y la recepción de la

mercadería, los demás incumplimientos son

formales y no implica que se desconozca el

Las guías contaban con cargo de recepción con lo

cual acredita la recepción.

RTF 13654-8-2011

Operación: Adquisición de Chatarra de aluminio

Impuesto acotado: IGV

Resultado: El reparo levantado por el Tribunal Fiscal.

En algunos casos sólo mencionan nombres

de conductor y no nombres y apellidos.

CONCLUSION: Las G/R no reunían los

requisitos como guías de remisión.

Presenta constancia de detracciones con anotaciones

sobre las operaciones.

Meritua la presentación de Las constancias de

depósito de las detracciones equivalente al

14% de importe de las operacionesy que

porporciona indicios razonables acerca de su

contraprestación.

Cuentas corrientes en donde figuran la cancelación.

Presentó escrito indicando que había solicitado la

Banco las copias de los chequesNO presentó los cheques.

Además la SUNAT debió evaluar los cheques

presentados en reclamación por que el

contribuyente estuvo imposibilitado de

presentarlos.

Efectuaron cruces y los proveedores

manifestarion que no realizaban el traslado de

la mercadería, que no contaban con almacén

para juntar chatarra, ni con personal y que no

conocían a la empresa, tampoco tenían

comprobantes de compra de mercadería de

chatarra y cobre que habían informado a la

SUNAT.

formales y no implica que se desconozca el

documento como prueba.

2.- Desconocimiento de operaciones relacionadas a Servicios

• Servicios que se plasman de forma tangible.

• Servicios que no se plasman en forma• Servicios que no se plasman en formatangible.

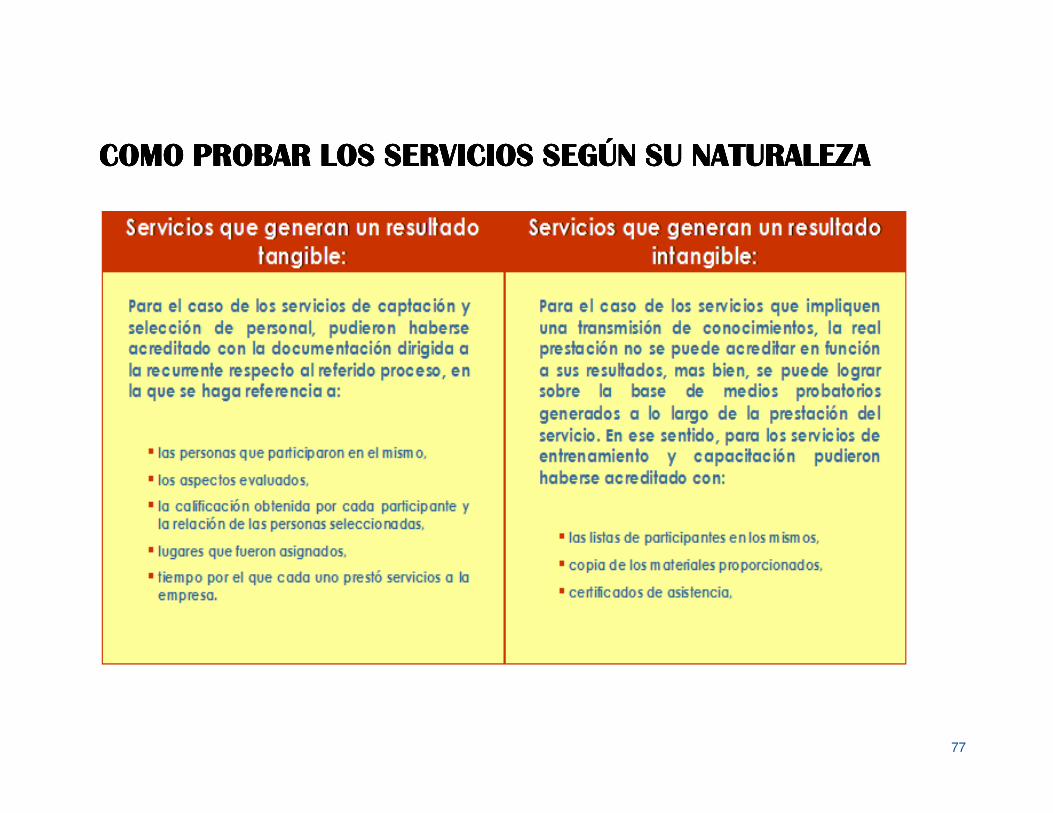

COMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZACOMO PROBAR LOS SERVICIOS SEGÚN SU NATURALEZA

77

LUJECAS SACAsesores y Consultores Tributarios

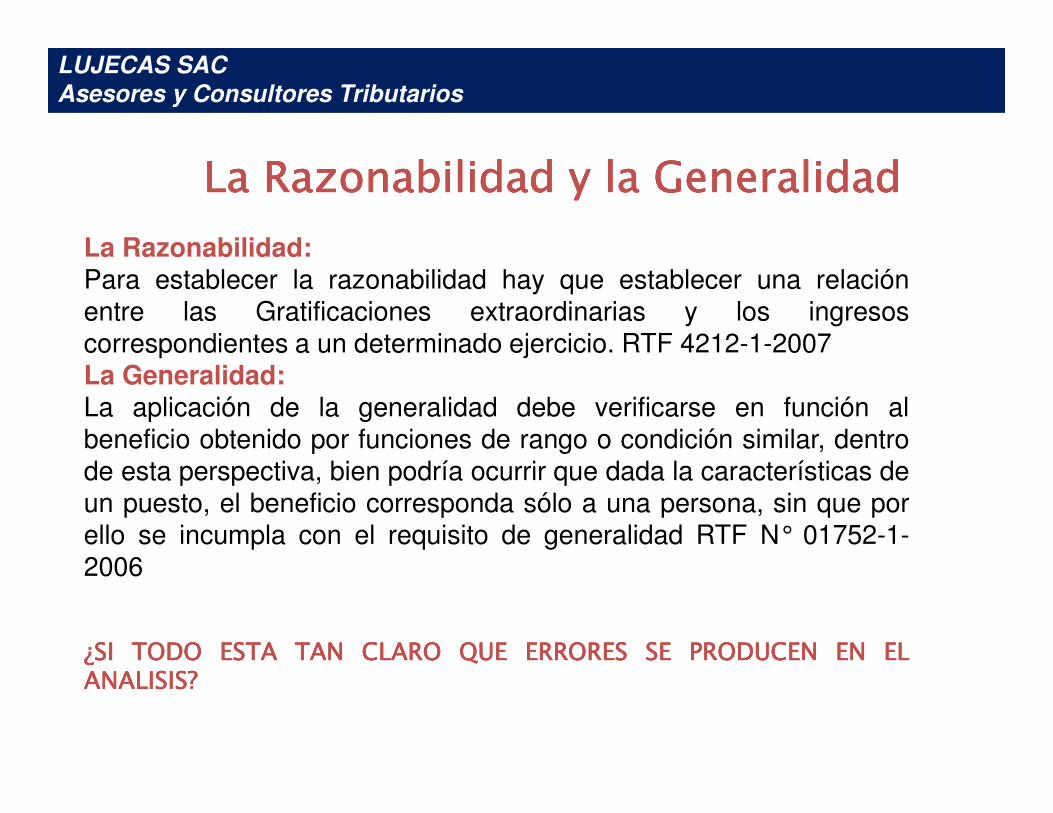

La Razonabilidad y la GeneralidadLa Razonabilidad y la GeneralidadLa Razonabilidad y la GeneralidadLa Razonabilidad y la Generalidad

La Razonabilidad:Para establecer la razonabilidad hay que establecer una relaciónentre las Gratificaciones extraordinarias y los ingresoscorrespondientes a un determinado ejercicio. RTF 4212-1-2007La Generalidad:La aplicación de la generalidad debe verificarse en función alLa aplicación de la generalidad debe verificarse en función albeneficio obtenido por funciones de rango o condición similar, dentrode esta perspectiva, bien podría ocurrir que dada la características deun puesto, el beneficio corresponda sólo a una persona, sin que porello se incumpla con el requisito de generalidad RTF N° 01752-1-2006

¿SI¿SI¿SI¿SI TODOTODOTODOTODO ESTAESTAESTAESTA TANTANTANTAN CLAROCLAROCLAROCLARO QUEQUEQUEQUE ERRORESERRORESERRORESERRORES SESESESE PRODUCENPRODUCENPRODUCENPRODUCEN ENENENEN ELELELELANALISIS?ANALISIS?ANALISIS?ANALISIS?

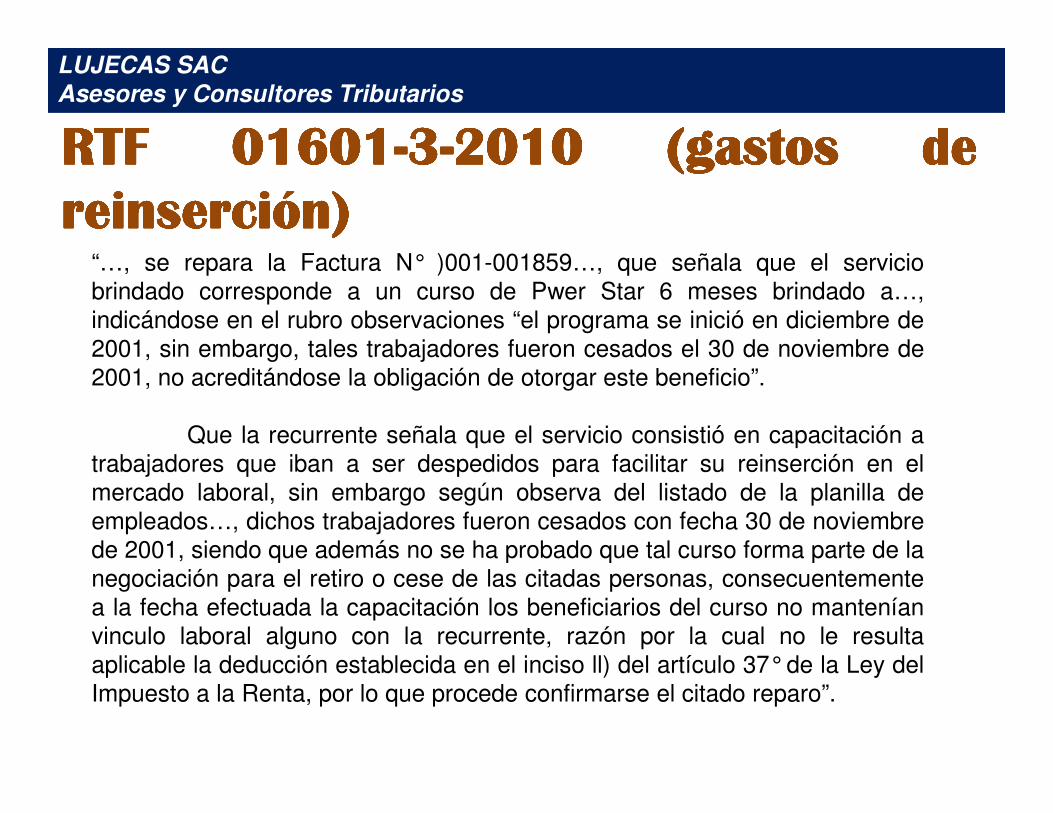

RTFRTFRTFRTFRTFRTFRTFRTF 0160101601016010160101601016010160101601--------33333333--------20102010201020102010201020102010 (gastos(gastos(gastos(gastos(gastos(gastos(gastos(gastos dededededededede

reinserción)reinserción)reinserción)reinserción)reinserción)reinserción)reinserción)reinserción)

RTFRTFRTFRTFRTFRTFRTFRTF 0160101601016010160101601016010160101601--------33333333--------20102010201020102010201020102010 (gastos(gastos(gastos(gastos(gastos(gastos(gastos(gastos dededededededede

reinserción)reinserción)reinserción)reinserción)reinserción)reinserción)reinserción)reinserción)“…, se repara la Factura N° )001-001859…, que señala que el serviciobrindado corresponde a un curso de Pwer Star 6 meses brindado a…,indicándose en el rubro observaciones “el programa se inició en diciembre de2001, sin embargo, tales trabajadores fueron cesados el 30 de noviembre de2001, no acreditándose la obligación de otorgar este beneficio”.

LUJECAS SACAsesores y Consultores Tributarios

Que la recurrente señala que el servicio consistió en capacitación atrabajadores que iban a ser despedidos para facilitar su reinserción en elmercado laboral, sin embargo según observa del listado de la planilla deempleados…, dichos trabajadores fueron cesados con fecha 30 de noviembrede 2001, siendo que además no se ha probado que tal curso forma parte de lanegociación para el retiro o cese de las citadas personas, consecuentementea la fecha efectuada la capacitación los beneficiarios del curso no manteníanvinculo laboral alguno con la recurrente, razón por la cual no le resultaaplicable la deducción establecida en el inciso ll) del artículo 37°de la Ley delImpuesto a la Renta, por lo que procede confirmarse el citado reparo”.

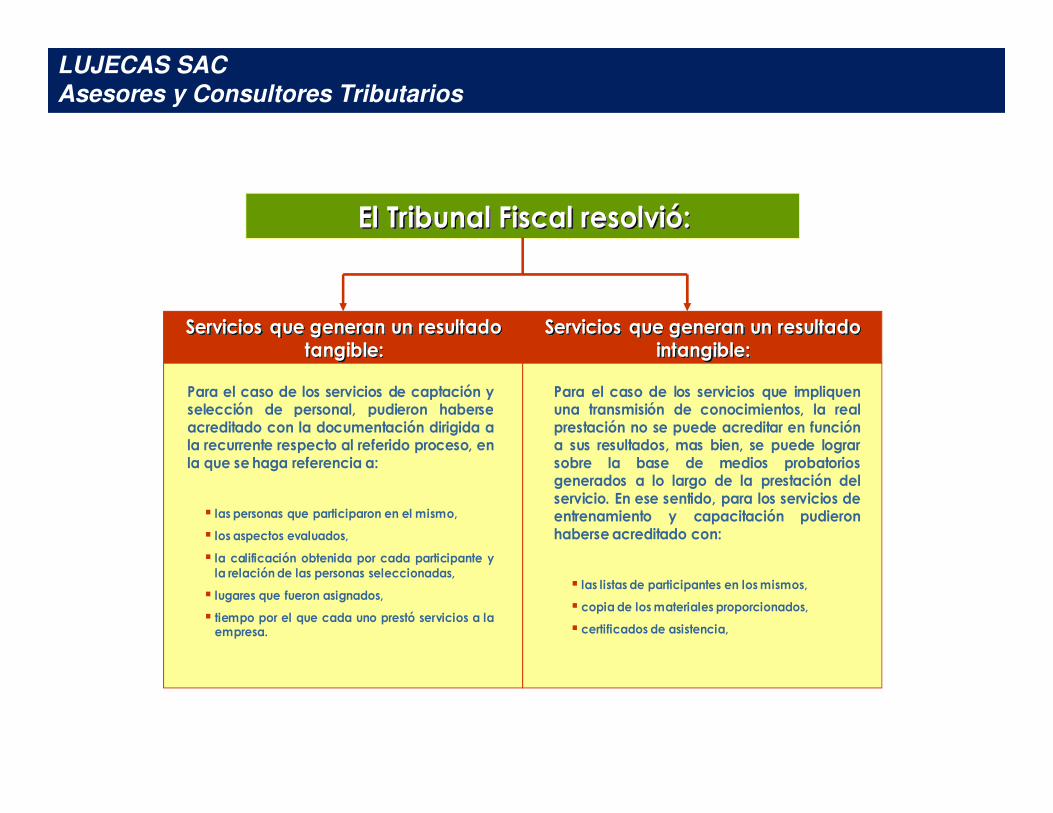

Servicios que generan un resultado tangible:

Servicios que generan un resultado intangible:

Para el caso de los servicios de captación y selección de personal, pudieron haberse

Para el caso de los servicios que impliquen una transmisión de conocimientos, la real

El Tribunal Fiscal resolvió:

LUJECAS SACAsesores y Consultores Tributarios

selección de personal, pudieron haberse acreditado con la documentación dirigida a la recurrente respecto al referido proceso, en la que se haga referencia a:

� las personas que participaron en el mismo,

� los aspectos evaluados,

� la calificación obtenida por cada participante y la relación de las personas seleccionadas,

� lugares que fueron asignados,

� tiempo por el que cada uno prestó servicios a la empresa.

una transmisión de conocimientos, la real prestación no se puede acreditar en función a sus resultados, mas bien, se puede lograr sobre la base de medios probatorios generados a lo largo de la prestación del servicio. En ese sentido, para los servicios de entrenamiento y capacitación pudieron haberse acreditado con:

� las listas de participantes en los mismos,

� copia de los materiales proporcionados,

� certificados de asistencia,

LUJECAS SACAsesores y Consultores Tributarios

3.- Intereses

NO TODOS LOS INTERESES SE DEDUCEN CUANDO SE INCURREN

Un ejemplo de las consecuencias de esta norma lo podemosnotar en la RTF 03942-5-2010 en donde una empresa

LUJECAS SACAsesores y Consultores Tributarios

notar en la RTF 03942-5-2010 en donde una empresaadquirió una maquinaria para realizar una actividad nodesarrollada anteriormente por ella, dicha adquisición fuerealizada a través de un financiamiento, el mismo quegeneró intereses que la empresa envió a resultados.

Durante la fiscalización realizada por SUNAT serepararon dichos intereses, y generó una controversiaque fue elevada al Tribunal Fiscal, que se pronunció dela siguiente manera:

NO TODOS LOS INTERESES SE DEDUCEN CUANDO SE INCURREN

“Que de lo expuesto se tiene que los gastos financierosgenerados en etapa pre-operativa por la adquisición de la

LUJECAS SACAsesores y Consultores Tributarios

generados en etapa pre-operativa por la adquisición de lamáquina sopladora Modelo Blow 6 de Gerosa fueronincurridos por la recurrente con la finalidad de expandir susactividades económicas y debieron deducirse a partir delejercicio en el que se inició la nueva actividad económica enun solo ejercicio o amortizarlos en un plazo de diez (10) añosa opción de la recurrente, lo cual no se hizo, en ese sentido,corresponde confirmar la apelada en este extremo.”

INFORME N.° 026-2014-SUNAT/5D0000

• Los intereses derivados de préstamos otorgados por elsistema financiero nacional, destinados al aporte decapital o compra de acciones de una holdingconstituida en el extranjero o en el país, que controle auna compañía extranjera o constituida en el país quepermita generar sinergias en el desarrollo del objetopermita generar sinergias en el desarrollo del objetosocial de la compañía domiciliada que ha tomado elendeudamiento, podrán ser deducidos para ladeterminación de la renta neta de tercera categoríasiempre que se acredite su relación causal para lageneración de renta de fuente peruana o elmantenimiento de su fuente productora, situación quedeberá ser establecida en cada caso en particular.

4.- Gastos de Representación

LUJECAS SACAsesores y Consultores Tributarios

Representación

IncisoIncisoInciso q)q)q)q) ArtículoArtículoArtículoArtículo 37373737 LIRLIRLIRLIR

LosLosLosLos gastosgastosgastosgastos dededede representaciónrepresentaciónrepresentaciónrepresentación propiospropiospropiospropios deldeldeldel girogirogirogiro oooo negocio,negocio,negocio,negocio, enenenen

lalalala parteparteparteparte que,que,que,que, enenenen conjunto,conjunto,conjunto,conjunto, nononono excedaexcedaexcedaexceda deldeldeldel mediomediomediomedio porporporpor cientocientocientociento

((((0000....5555%%%%)))) dededede loslosloslos ingresosingresosingresosingresos brutos,brutos,brutos,brutos, conconconcon unununun límitelímitelímitelímite máximomáximomáximomáximo dededede

LUJECAS SACAsesores y Consultores Tributarios

cuarentacuarentacuarentacuarenta ((((40404040)))) UnidadesUnidadesUnidadesUnidades ImpositivasImpositivasImpositivasImpositivas TributariasTributariasTributariasTributarias....

RTFRTFRTF NNNN°6077607760776077----1111----2004200420042004

ParaParaParaPara sustentarsustentarsustentarsustentar gastosgastosgastosgastos dededede representaciónrepresentaciónrepresentaciónrepresentación quequequeque puedanpuedanpuedanpuedan serserserser

aceptadosaceptadosaceptadosaceptados nononono eseseses suficientesuficientesuficientesuficiente quequequeque nononono superensuperensuperensuperen elelelel límitelímitelímitelímite

establecidoestablecidoestablecidoestablecido porporporpor LeyLeyLeyLey sinosinosinosino quequequeque ademásademásademásademás sesesese sustentensustentensustentensustenten conconconcon otrosotrosotrosotros

LUJECAS SACAsesores y Consultores Tributarios

documentosdocumentosdocumentosdocumentos....

5.- Depreciación

LUJECAS SACAsesores y Consultores Tributarios

Desgaste o agotamiento de bienes del activo fijo empleados en la generación de rentas gravadas.

¿Si esta parcialmente destinada a la generación de rentas gravadas?

Depreciación

Depreciación

LUJECAS SACAsesores y Consultores Tributarios

Depreciación

“Que de lo actuado se evidencia que la recurrente no sustentado que la utilizaciónde los bienes cuya depreciación se repara, estuvieran vinculados con susactividades generadoras de rentas o el mantenimiento de su fuente, o quecorrespondan a la depreciación de bienes obsoletos o fuera de uso, toda vez que nopresentó documento alguno que demostrase efectivamente su destino o finalidad, yque en tal sentido resultaran necesarios para su actividad, razón por la cualcorresponde mantener el reparo al no haberse demostrado su relación de causalidadcon la renta gravada”.

Edificios y ConstruccionesPara obtener el valor depreciable, deberemos restar del

valor de adquisición el valor del terreno:

� Valor de autovalúo.

� Valor para efecto del IGV.

� Valor proporcional al autovalúo.

Depreciación

LUJECAS SACAsesores y Consultores Tributarios

� Tasación.

RTF No. 1325-1-2004:

No es procedente la depreciación de un activo fijo enconstrucción ya que este no está siendo utilizado en lasoperaciones inherentes a la empresa y que lasdepreciaciones se computan desde el mes en que losbienes sean utilizados en la generación de rentas gravadas.

Depreciación

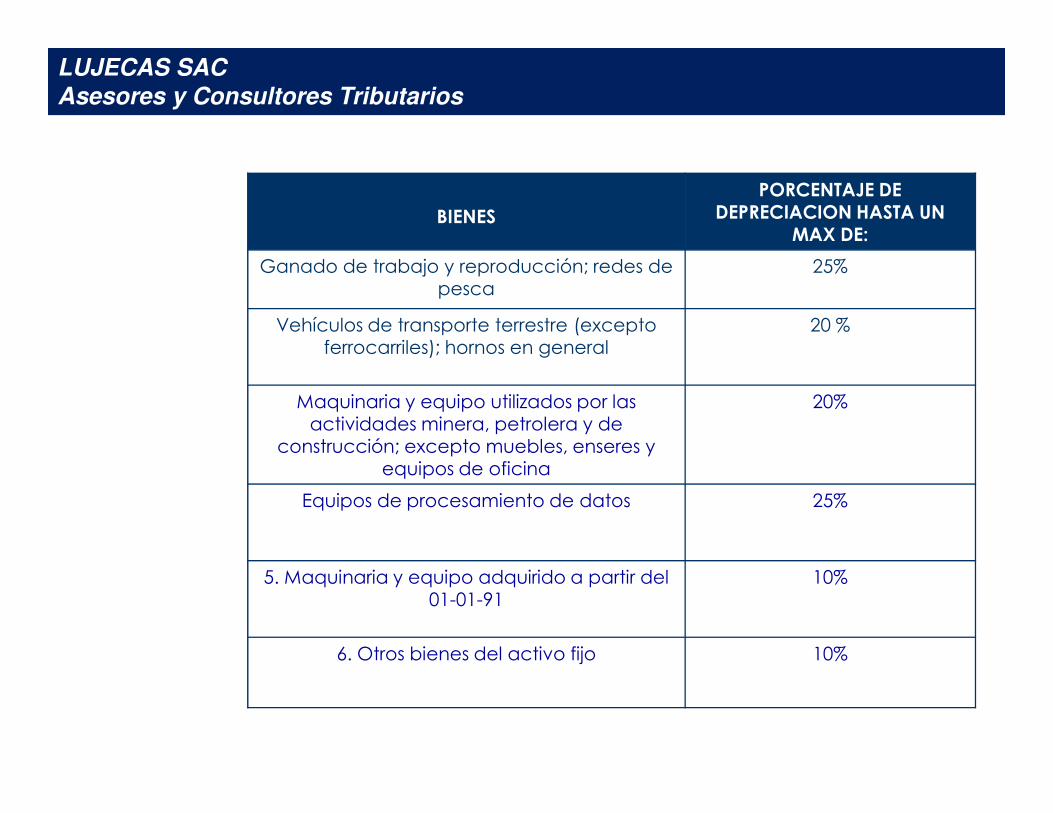

BIENESPORCENTAJE DE

DEPRECIACION HASTA UN MAX DE:

Ganado de trabajo y reproducción; redes de pesca

25%

Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general

20 %

Maquinaria y equipo utilizados por las 20%

Depreciación

LUJECAS SACAsesores y Consultores Tributarios

Maquinaria y equipo utilizados por las actividades minera, petrolera y de

construcción; excepto muebles, enseres y equipos de oficina

20%

Equipos de procesamiento de datos 25%

5. Maquinaria y equipo adquirido a partir del 01-01-91

10%

6. Otros bienes del activo fijo 10%

Depreciación

Artículo 22° del Reglamento de la LIR

“En ningún caso se admitirá la rectificación de las depreciaciones contabilizadas en un ejercicio

Depreciación

LUJECAS SACAsesores y Consultores Tributarios

depreciaciones contabilizadas en un ejercicio gravable, una vez cerrado éste, sin perjuicio de la

facultad del contribuyente de modificar el porcentaje de depreciación aplicable a ejercicios gravables

futuros.”Depreciación

Comprobantes

Sustento de Depreciación

¿Se requiere comprobante?

¿Puede ser donado?

Depreciación

LUJECAS SACAsesores y Consultores Tributarios

¿Puede ser donado?

Depreciación

INFORME N.°088-2011-SUNAT/2B0000

Procede reconocer la depreciación de los bienes del activo fijo, siempre y cuando los mismos sean usados en la actividad generadora de rentas gravadas, sin importar si dichos bienes ingresaron al patrimonio a título gratuito u oneroso.No procede la amortización del valor de un activo intangible de duración limitada adquirido a título gratuito.

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y

CONSTRUCCIONES OJO NUEVO

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

Objeto del Régimen

• De manera excepcional y temporal se establece el régimen especial de depreciación de edificios el régimen especial de depreciación de edificios y construcciones para:

– Los contribuyentes del Régimen General del Impuesto a la Renta.

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

Alcances del Régimen

• En el Ejercicio Gravable 2015 se aplicara un porcentaje anual de depreciación del 20%, hasta su total depreciación.

• Condiciones:– Se trate de bienes destinados exclusivamente al desarrollo

empresarial– La construcción se hubiera iniciado a partir del 01 de enero de – La construcción se hubiera iniciado a partir del 01 de enero de

2014.– Si hasta el 31 de diciembre de 2016 la construcción tuviera

como mínimo un avance de obra del 80%

• Inicio de construcción es el momento en que obtenga la “licencia de edificación”.

• Conclusión de la construcción con la “conformidad de obra” de la Municipalidad.

Alcances del Régimen

• Aplicable también a los contribuyentes que durante los años 2014, 2015 y 2016 adquieran en propiedad los bienes que cumplan las dos en propiedad los bienes que cumplan las dos últimas condiciones.

– No aplica si los bienes adquiridos hayan sido construidos total o parcialmente antes del 01/01/2014.

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

Costos Posteriores

• Los Costos Posteriores que reúnan las condiciones

– La depreciación se computa de manera separada – La depreciación se computa de manera separada respecto de:

• La que corresponda a los edificios y

• Las construcciones a las que se hubiera incorporado.

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

sobre la Depreciación

a) Método de depreciación en línea recta

b) El porcentaje de depreciación es aplicado hasta que el bien quede completamente depreciadoque el bien quede completamente depreciado

c) Los edificios y construcciones que empiecen a depreciarse en el ejercicio gravable 2014, la tasa de depreciación será del 20% anual a partir del ejercicio gravable 2015. o Excepto en el último ejercicio en el que se aplica el

porcentaje de depreciación menor que corresponda.

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

Aplicación de Porcentaje Mayor

• Los contribuyentes que, en aplicación de leyes • Los contribuyentes que, en aplicación de leyes especiales, gocen de porcentajes de depreciación mayores a los establecidos pueden aplicar los porcentajes mayores.

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

Cuentas de control

• Se deberá mantener cuentas de control especiales– Respecto de los bienes materia de beneficio

– Detallando los costos incurridos por avance de obra

• El Registro de Activos Fijos deberá contener:– El detalle individualizado de los bienes

– La respectiva depreciación

RÉGIMEN ESPECIAL DE DEPRECIACIÓN PARA EDIFICIOS Y CONSTRUCCIONES

objeto Alcances Costos

Posteriores objeto Alcances

Posteriores

Depreciación Porcentajes Aplicables

Cuenta Control

Aplicación Normativa

Aplicación normativa

• Para efectos del Régimen Especial deDepreciación establecido son aplicables:

• Las normas contenidas en la Ley del Impuesto• Las normas contenidas en la Ley del Impuestoa la Renta y su Reglamento

• Siempre que no opongan al Régimen Especialde Depreciación.

6.- Vehículos

LUJECAS SACAsesores y Consultores Tributarios

Categorías VehículosD.S. Nº 22-94-EF

AUTÓMOVILVehículo automotor para el transporte de personas, hasta de6 asientos y excepcionalmente hasta 9 asientos,considerados como de las categorías A1, A2, A3 y A4.

CAMIONETACAMIONETAVehículo automotor para el transporte de personas y decarga, cuyo peso bruto vehicular hasta de 4,000 kg.,considerados como categorías B1.1, B1.2, B1.3 y B1.4.

STATION WAGONVehículo automotor derivado del automóvil que al abatir losasientos posteriores, permite ser utilizado para el transportede carga liviana, considerados como de categorías A1, A2,A3 y A4.

Categorías Vehículos

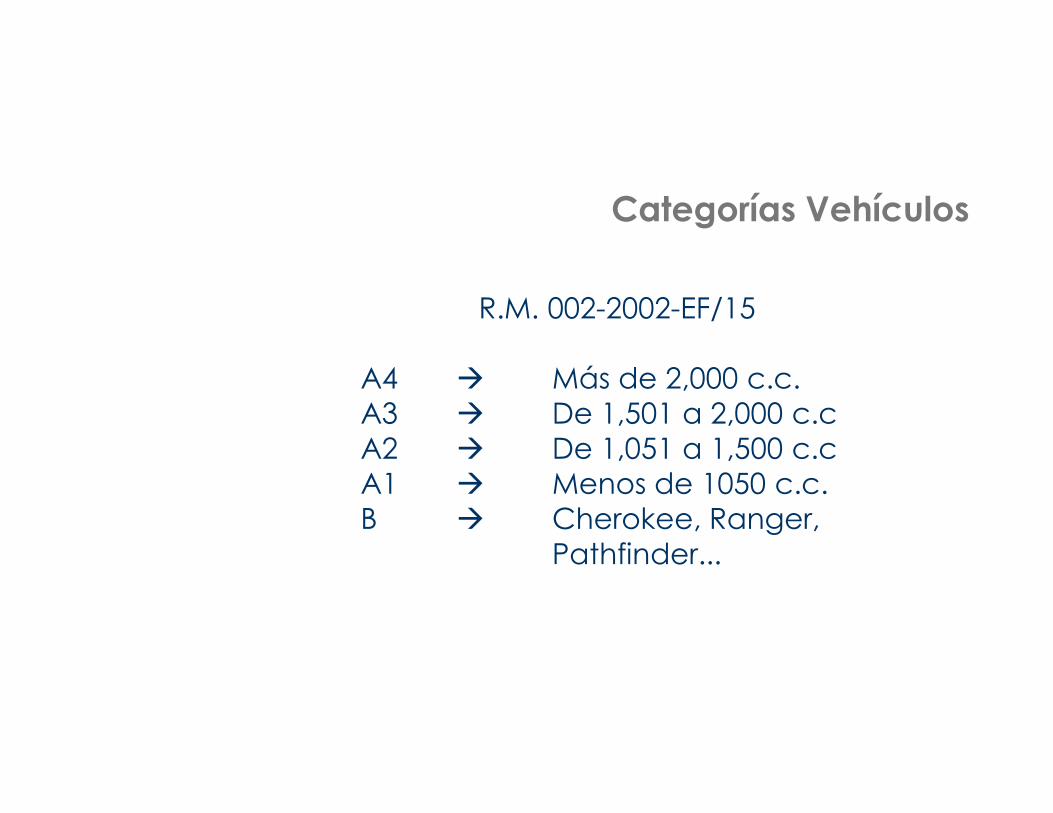

R.M. 002-2002-EF/15

A4 � Más de 2,000 c.c.A3 � De 1,501 a 2,000 c.c

Vehículos Automotores

A3 � De 1,501 a 2,000 c.cA2 � De 1,051 a 1,500 c.cA1 � Menos de 1050 c.c.B � Cherokee, Ranger,

Pathfinder...

Vehículos Automotores

LIMITES

1

Hasta 16,100 UIT

Ingresos netos anuales

Número de vehículos

Hasta 3,200 UIT

2

Hasta 24,200 UIT 3

Limitación adicional:

No podrá superar el monto

que resulte de aplicar al total

de gastos realizados por dichos

conceptos el porcentaje que

se obtenga de relacionar el

número de vehículosHasta 32,300 UIT 4

Más de 32,300 UIT 5

�UIT correspondiente al ejercicio

gravable anterior.

�Ingresos netos anuales

devengados en el ejercicio

gravable anterior.

número de vehículos

automotores que generen

gastos deducibles con el

número total de vehículos de

propiedad y/o en posesión de

la empresa.

7.- Directores

LUJECAS SACAsesores y Consultores Tributarios

Directores 6% utilidad comercial

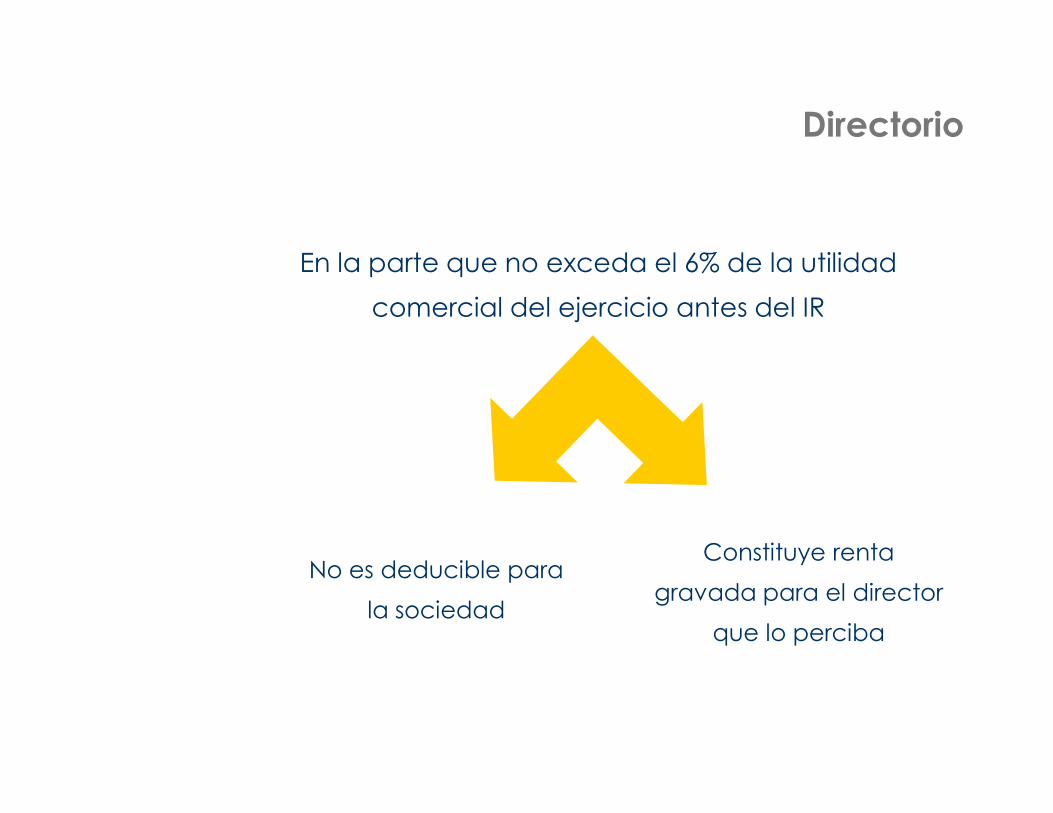

Directorio

En la parte que no exceda el 6% de la utilidad

comercial del ejercicio antes del IR

Directores

Constituye renta

gravada para el director

que lo perciba

No es deducible para

la sociedad

Directores

8- VIAJES Y VIATICOS

LUJECAS SACAsesores y Consultores Tributarios

Viajes y ViáticosViajes: IndispensableViáticos: doble gobierno

VIÁTICOS Viajes y Viáticos

Los viáticos por alimentación y movilidad en el exterior podrán sustentarse con los documentos a los que se refiere el Artículo 51-A de esta Ley o con la declaración jurada del beneficiario de los viáticos. Los gastos sustentados con declaración jurada no podrán exceder del treinta por ciento (30%) del monto máximo establecido en el párrafo anterior.

Viajes y Viáticos

VIÁTICOS Viajes y ViáticosEn este sentido es necesario analizar lo señalado

en la RTF 07840-3-2010, que señala lo siguiente: “Que como se advierte, la recurrente no ha presentado medio probatorio que demuestre que el citado trabajador haya viajado por los motivos que alega, como podría ser correspondencia comercial,

Viajes y Viáticos

alega, como podría ser correspondencia comercial, convocatoria, el presupuesto de instalación, informe de los resultados del viaje, entre otros, por lo que al no haber cumplido con acreditar la necesidad del viaje en cuestión de acuerdo con lo establecido en la propia Ley del Impuesto a la Renta, procede confirmar el presente reparo.”

9- Mermas y Desmedros

LUJECAS SACAsesores y Consultores Tributarios

MERMA

Pérdida física, en elvolumen, peso o

DESMEDRO

Pérdida de orden cualitativo e volumen, peso o

cantidadde las existencias,ocasionada por causasinherentes a sunaturaleza o alproceso productivo.

informe técnico emitido por un profesional independiente, competente y colegiado o por el organismo técnico

competente

cualitativo e irrecuperable

de las existencias, haciéndolas

inutilizables paralos fines que estaban

destinados.

Se debedestruir ante notario público o juez de

paz, a faltade aquél, siempre que se comunique

previamentea la SUNAT, en un plazo no menor de seis

(6) díashábiles anteriores a la fecha de

destrucción delos referidos bienes.

informe técnico emitido por un profesional independiente, competente y colegiado o por el organismo técnico

competente

“del análisis del mencionado informe se aprecia que nose ha precisado en qué consistió la evaluación realizada,se ha precisado en qué consistió la evaluación realizada,ni indica, en forma específica, cuáles fueron lascondiciones en que ésta fue realizada y en quéoportunidad, advirtiéndose más bien que se sustentafundamentalmente en los cuadros de análisis y losinformes de mermas proporcionalmente por la propiarecurrente, pues se indica en forma expresa que talesdocumentos sirven de medio probatorio, por lo que lasmermas no se encuentran debidamente acreditadas. (…)”

INFORME N.° 064-2014-SUNAT/5D0000

1. Para efectos del Impuesto a la Renta, las roturas de las existencias de unhotel que impliquen solo una pérdida en la calidad de dichos bienes queimpide que puedan seguir siendo utilizados para los fines a los queestaban destinados, califican como desmedros.

2. A la fecha no existe norma jurídica alguna emitida por la SUNAT que hayaaprobado un procedimiento específico que sea de aplicación al supuesto aque se refiere el numeral anterior, por lo que resulta de aplicación a esteaprobado un procedimiento específico que sea de aplicación al supuesto aque se refiere el numeral anterior, por lo que resulta de aplicación a esteel procedimiento general establecido en el inciso c) del artículo 21° delReglamento.

3. Las pérdidas de existencias de empresas del sector hotelero ocasionadaspor el hurto de estas que se realiza de modo frecuente cuando sonpuestas a disposición por dichas empresas al brindar sus servicios, serándeducibles para la determinación del Impuesto a la Renta solo en lamedida que se cumplan las condiciones a que se refiere el inciso d) delartículo 37° del TUO de la Ley del Impuesto a la Renta.

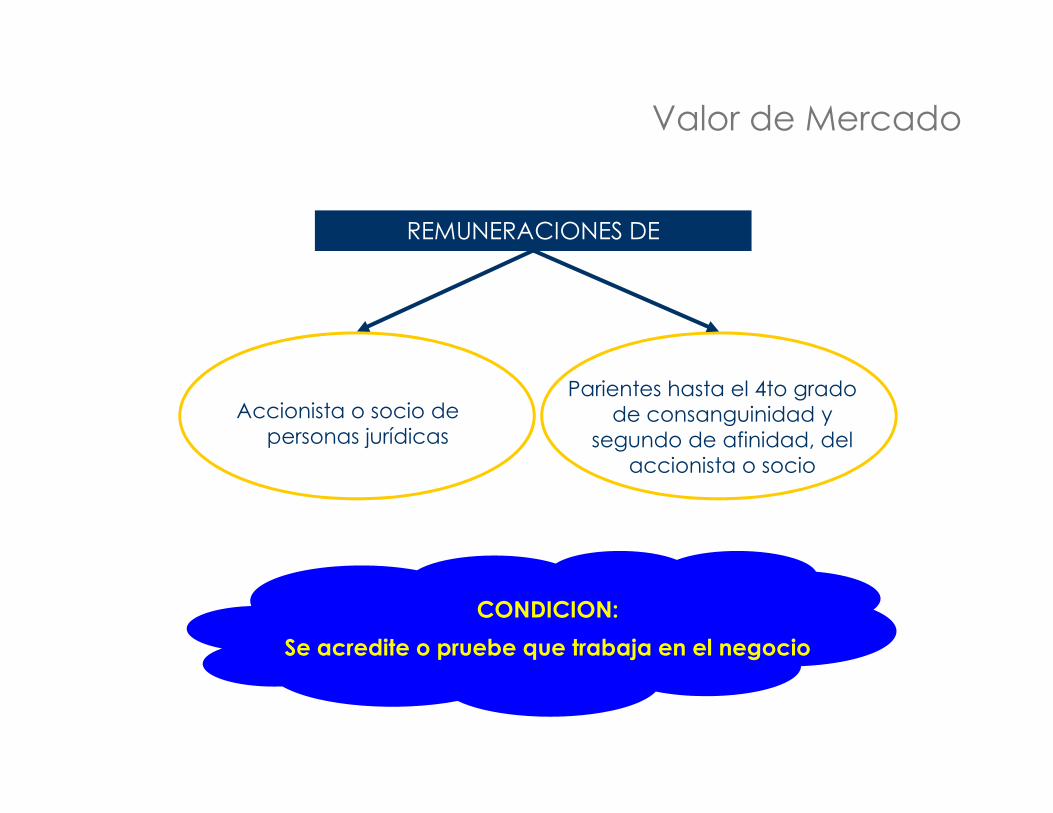

10- Remuneración a

LUJECAS SACAsesores y Consultores Tributarios

accionistas

Valor de Mercado

REMUNERACIONES DE

Parientes hasta el 4to grado de consanguinidad y Accionista o socio de

CONDICION:

Se acredite o pruebe que trabaja en el negocio

de consanguinidad y segundo de afinidad, del

accionista o socio

Accionista o socio de personas jurídicas

Deducibilidad

Según Art. 37, Inciso n) y ñ) de la LIR

�Estos conceptos sólo serán deducibles en la medida

�que no excedan el valor de mercado

�Exceso es considerado dividendo y por lo tanto

gravado con la sobre tasa del 4.1 %

Valor de Mercado Remuneración del Accionista y

ParientesRemuneración trabajador MEJOR REMUNERADO funciones similares

Remuneración trabajador MEJOR REMUNERADO Categoría equivalente

DOBLE de remuneración trabajador

no

no

sí LIMITE

sí LIMITE

LIMITE

Remuneración trabajador MENOR REMUNERACIONCategoría Inm. Superior

DOBLE de remuneración trabajador MEJOR REMUNERADO Categoría inm. Ant.

El que resulte mayor entre laremuneración convenida y la remuneracióndel trabajador mejor remunerado multiplicadopor factor 1.5 (sin exceder 95 UIT anuales)

no

no

sí LIMITE

sí LIMITE

LIMITEsí

11- Rentas de 2da, 4ta y

LUJECAS SACAsesores y Consultores Tributarios

5ta

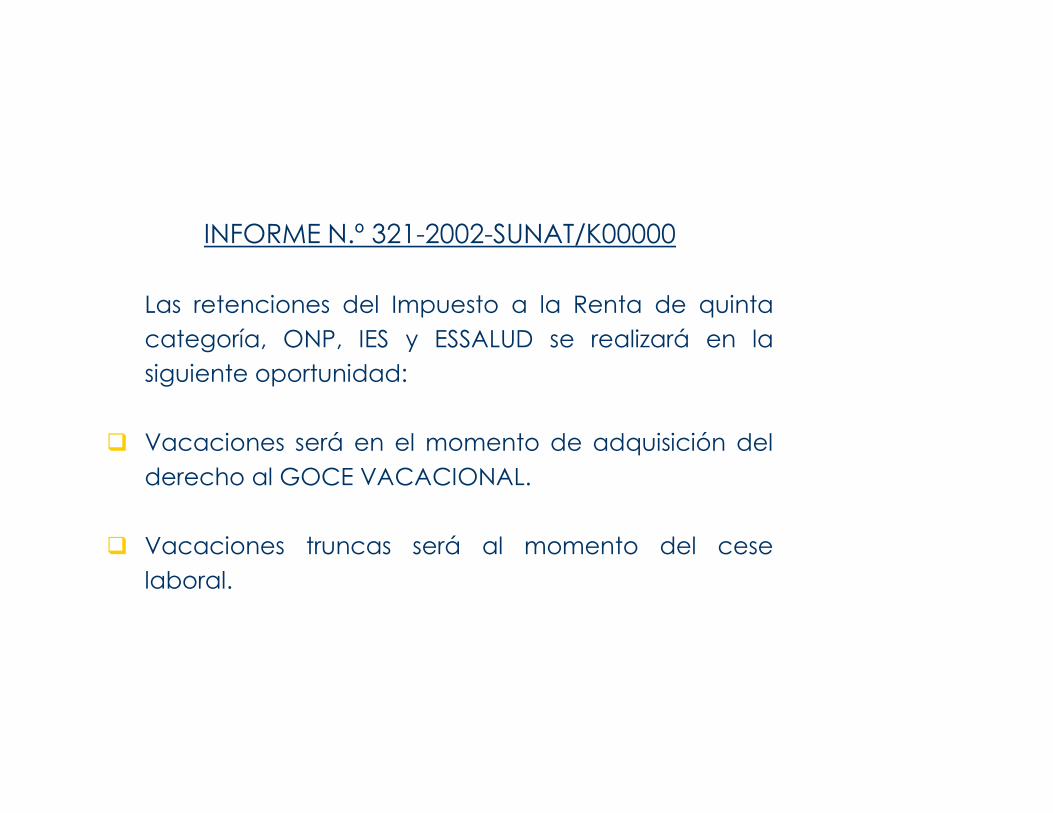

INFORME N.º 321-2002-SUNAT/K00000

Las retenciones del Impuesto a la Renta de quinta

categoría, ONP, IES y ESSALUD se realizará en la

siguiente oportunidad:

� Vacaciones será en el momento de adquisición del

derecho al GOCE VACACIONAL.

� Vacaciones truncas será al momento del cese

laboral.

LUJECAS SACAsesores y Consultores Tributarios

RTF 7719-4-2005 (de observancia obligatoria), publicada el 14-1-06:

El requisito del pago previsto en el inciso v) del artículo 37° de la Leydel Impuesto a la Renta, “no es aplicable a los gastos deduciblescontemplados en los otros incisos del referido artículo 37” queconstituyan para su perceptor rentas de segunda, cuarta y quintacategoría.categoría.

Conceptos sujetos al pago previo,para ser deducibles:� Remuneraciones ordinarias.� Gratificaciones voluntarias y

legales.� Vacaciones anuales y truncas.� Bonificaciones o gratificaciones

por cese laboral.

Conceptos que sólo requierende provisión al 31 de diciembre:� Compensación por tiempo

de servicios.� Indemnización por falta de

goce vacacional.� Dietas de directorio.� Remuneraciones de titulares,

socios y accionistas).

El caso de las vacacionesEl caso de las vacacionesEl caso de las vacacionesEl caso de las vacaciones

Errores comunes:

Las vacaciones “provisionadas ” antes que gane el derecho al descanso vacacional son deducibles.RTF 17119-4-2011

LUJECAS SACAsesores y Consultores Tributarios

Participación en las utilidadesParticipación en las utilidadesParticipación en las utilidadesParticipación en las utilidadesParticipación en las utilidadesParticipación en las utilidadesParticipación en las utilidadesParticipación en las utilidades

1. Parte del costo o del gasto.

2. Puesta a disposición.

3. Reparos de SUNAT.

4. Participaciones voluntarias.

12- Provisión de

LUJECAS SACAsesores y Consultores Tributarios

Cobranza Dudosa

Las provisiones contables no serán deducibles, salvo

que estén expresamente permitidas por las normas del

Impuesto a la Renta.

Se demuestre dificultades financieras que hagan previsible el riesgo de incobrabilidad.hagan previsible el riesgo de incobrabilidad.

• Mediante un análisis periódico de los créditos concedidos.

• El deudor hubiera sido declarado insolvente.

13- Intangibles

LUJECAS SACAsesores y Consultores Tributarios

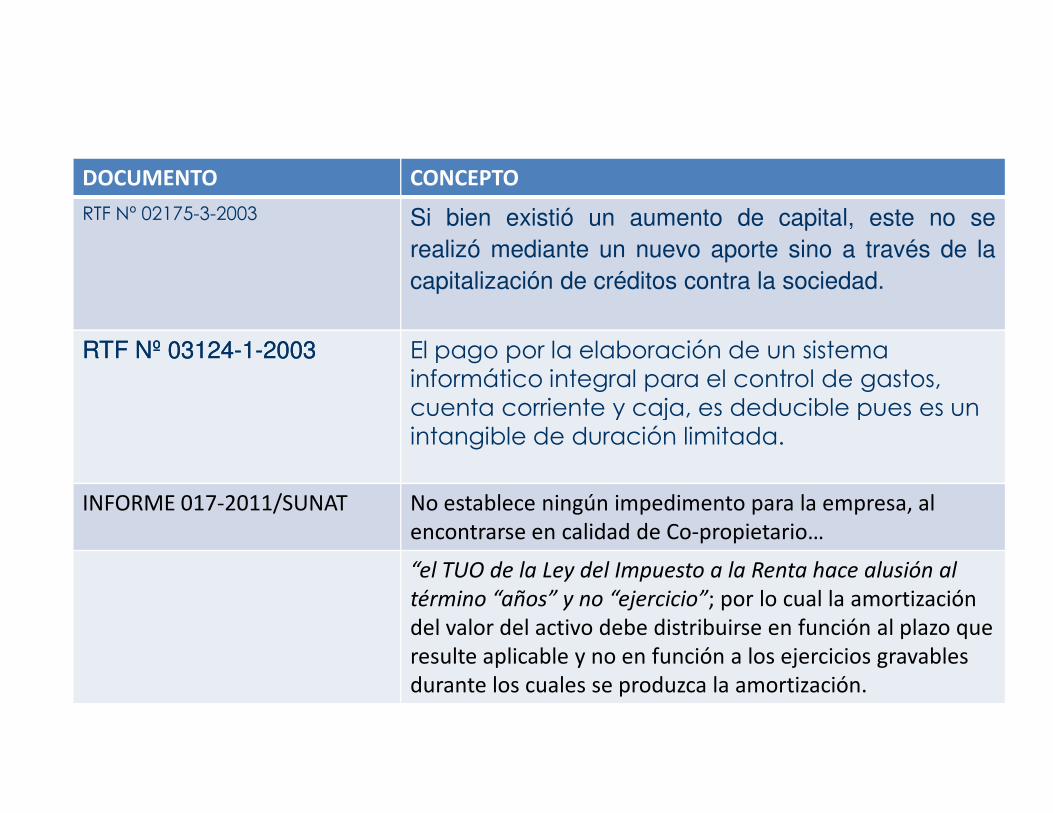

DOCUMENTO CONCEPTO

RTF Nº 02175-3-2003 Si bien existió un aumento de capital, este no serealizó mediante un nuevo aporte sino a través de lacapitalización de créditos contra la sociedad.

RTF Nº 03124RTF Nº 03124--11--20032003 El pago por la elaboración de un sistema informático integral para el control de gastos, cuenta corriente y caja, es deducible pues es un cuenta corriente y caja, es deducible pues es un intangible de duración limitada.

INFORME 017-2011/SUNAT No establece ningún impedimento para la empresa, al encontrarse en calidad de Co-propietario…

“el TUO de la Ley del Impuesto a la Renta hace alusión al

término “años” y no “ejercicio”; por lo cual la amortización del valor del activo debe distribuirse en función al plazo que resulte aplicable y no en función a los ejercicios gravables durante los cuales se produzca la amortización.

14.- Gastos de

LUJECAS SACAsesores y Consultores Tributarios

Promoción

LUJECAS SACAsesores y Consultores Tributarios

Es normal que las empresas realicen gastos de promoción de sus productos, enalgunos casos los gastos de promoción toman la forma de bienes que estándestinados a los clientes, con la finalidad de que ellos recuerden la marca o deestablecer una presencia. Las empresas que realizan la distribución de susproductos a través de terceros, normalmente optan por entregar a éstos los bienespromocionales para que a sirvan de vínculo con sus clientes.

Sin embargo, hay que tomar en cuenta que dichos gastos deben ser probados ysustentados correctamente ante una fiscalización por parte de la AdministraciónTributaria, por que habrá que acreditar la entrega al distribuidor y el destino final dedichos bienes. En este sentido es importante recoger lo señalado en la RTF 02991-4-2010, que señala lo siguiente:“Que no obstante, la recurrente no ha acreditado con la documentación sustentatoriarespectiva que2361 pelotas de cuero adquiridas(3800-1439 que sí fueron reconocidaspor la Administración) fueron entregadas efectivamente a su Distribuidos Q…S… para

LUJECAS SACAsesores y Consultores Tributarios

por la Administración) fueron entregadas efectivamente a su Distribuidos Q…S… parasu entrega a su vez a los clientes o que tuvieron dicho destino, esto es, su entregascon la finalidad de promocionar la venta de sus productos, siendo que situación similarse presenta respecto de las 317 pelotas que si bien fueron entregadas a Q….S…conforme aquélla ha informado en el cruce de información (1439-1122) no fueronentregadas por ésta a los clientes que compraban los productos de la recurrente, porlo que si bien su entrega al distribuidor está acreditada, no lo está el destino dado atales bienes, por lo que no podría afirmarse que se tratase de bienes con finespromocionales”

15.- Primas de Seguros

LUJECAS SACAsesores y Consultores Tributarios

Primas de seguro – Devengado

• RTF Nº 11001-3-2007 “Que este Tribunal en diversas resoluciones, como la Nº 03124-1-2003 de 4 de junio de 2003, ha establecido que en aplicación del principio del devengado, los pagos efectuados en un ejercicio por pólizas de seguros cuya cobertura abarca hasta el ejercicio siguiente sólo podrán ser considerados como ejercicio siguiente sólo podrán ser considerados como gasto en la parte correspondiente a la cobertura del período comprendido entre la vigencia del contrato y el 31 de diciembre del ejercicio en análisis”.

• En conclusión, los gastos por primas de seguro que abarca más de un periodo solo deben tomarse, la parte correspondiente al ejercicio que se devengue, y no deducirlo en un solo mes o periodo.

Primas de seguro - Para Socios que trabajan

La RTF Nº 10956-2-2007 establece:• “En cuanto a los reparos al crédito fiscal y al Impuesto a la Renta

vinculados a los gastos por seguro de asistencia médica,correspondientes a los socios que cumplen labores de presidentedel directorio y gerente general, incluidos en el Libro de Planillas,señala que al no otorgarse dicho beneficio a todos los socios quelaboran en la empresa, estos constituyen actos de liberalidad de lalaboran en la empresa, estos constituyen actos de liberalidad de larecurrente, por lo que procede mantener el reparo, confirmando laresolución apelada en el extremo, ello en aplicación del criterio deeste Tribunal, plasmado en la Resolución Nº 2330-2-2005 de 15 deabril de 2005, la cual estableció que al no otorgarse la póliza delseguro médico a todos los socios que laboran en la empresa, dichodesembolso constituye un acto de liberalidad de la recurrente.”

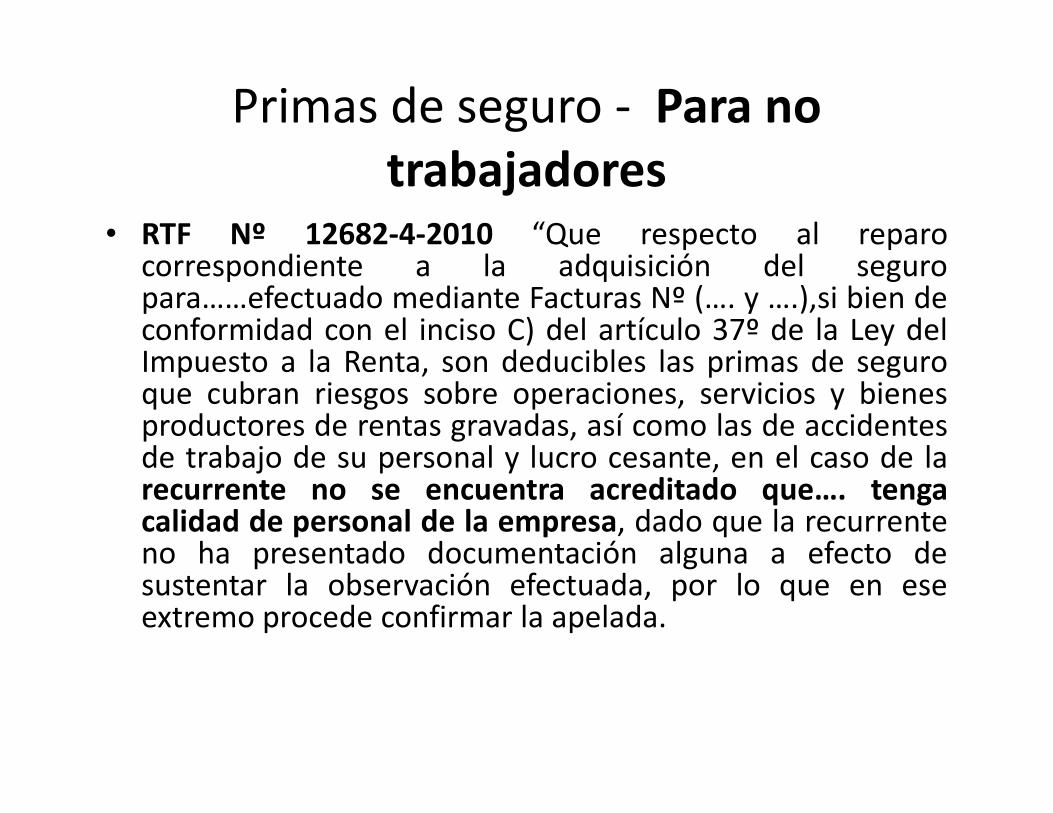

Primas de seguro - Para no trabajadores

• RTF Nº 12682-4-2010 “Que respecto al reparocorrespondiente a la adquisición del seguropara……efectuado mediante Facturas Nº (…. y ….),si bien deconformidad con el inciso C) del artículo 37º de la Ley delImpuesto a la Renta, son deducibles las primas de seguroque cubran riesgos sobre operaciones, servicios y bienesproductores de rentas gravadas, así como las de accidentesque cubran riesgos sobre operaciones, servicios y bienesproductores de rentas gravadas, así como las de accidentesde trabajo de su personal y lucro cesante, en el caso de larecurrente no se encuentra acreditado que…. tengacalidad de personal de la empresa, dado que la recurrenteno ha presentado documentación alguna a efecto desustentar la observación efectuada, por lo que en eseextremo procede confirmar la apelada.

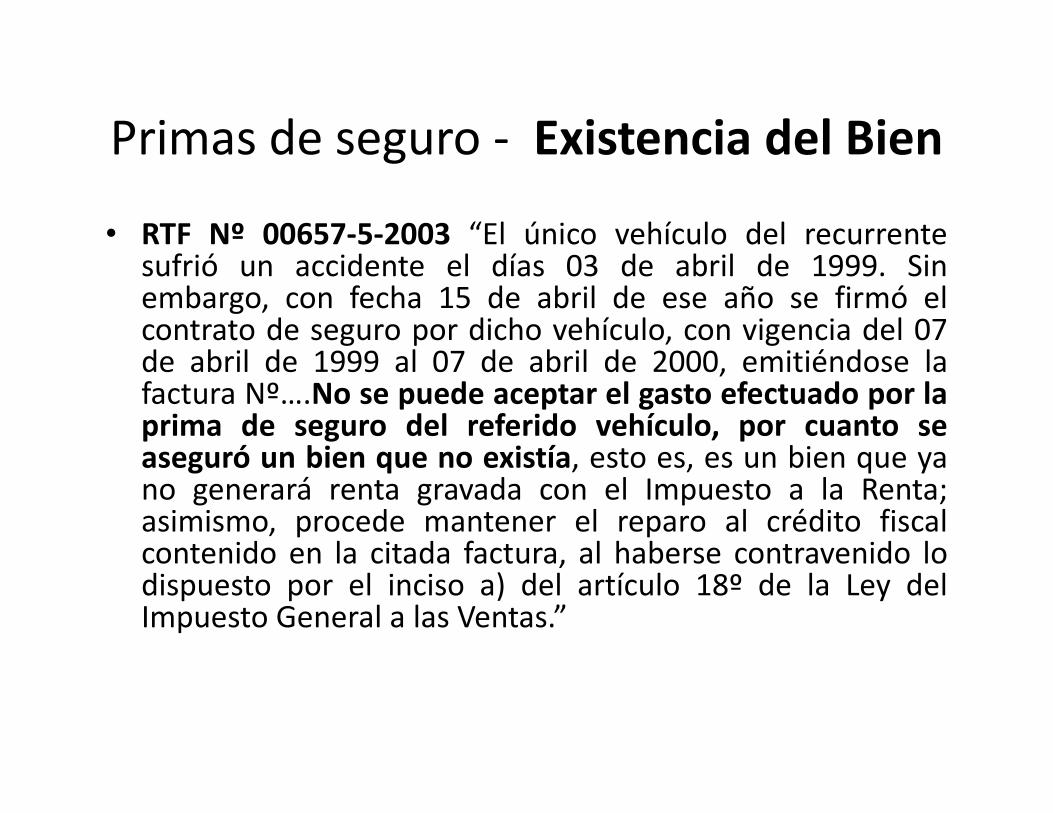

Primas de seguro - Existencia del Bien

• RTF Nº 00657-5-2003 “El único vehículo del recurrentesufrió un accidente el días 03 de abril de 1999. Sinembargo, con fecha 15 de abril de ese año se firmó elcontrato de seguro por dicho vehículo, con vigencia del 07de abril de 1999 al 07 de abril de 2000, emitiéndose lafactura Nº….No se puede aceptar el gasto efectuado por laprima de seguro del referido vehículo, por cuanto sefactura Nº….No se puede aceptar el gasto efectuado por laprima de seguro del referido vehículo, por cuanto seaseguró un bien que no existía, esto es, es un bien que yano generará renta gravada con el Impuesto a la Renta;asimismo, procede mantener el reparo al crédito fiscalcontenido en la citada factura, al haberse contravenido lodispuesto por el inciso a) del artículo 18º de la Ley delImpuesto General a las Ventas.”

16.- Gastos de Personal

LUJECAS SACAsesores y Consultores Tributarios

Capacitación - Cesados

La RTF N° 01601-3-2010, establece:

• “…, se repara la Factura n° 001-001859…, que señala que el servicio brindadocorresponde a un curso de Pwer Star 6 meses brindado a…, indicándose en elrubro observaciones “el programa se inició en diciembre de 2001, sin embargo,tales trabajadores fueron cesados el 30 de noviembre de 2001, no acreditándosela obligación de otorgar este beneficio”.

• Que la recurrente señala que el servicio consistió en capacitación a trabajadoresque iban a ser despedidos para facilitar su reinserción en el mercado laboral, sinembargo según observa del listado de la planilla de empleados…, dichosque iban a ser despedidos para facilitar su reinserción en el mercado laboral, sinembargo según observa del listado de la planilla de empleados…, dichostrabajadores fueron cesados con fecha 39 de noviembre de 2001, siendo queademás no se ha probado que tal curso forma parte de la negociación para elretiro o cese de las citadas personas, consecuentemente a la fecha efectuada lacapacitación los beneficiarios del curso no mantenían vinculo laboral alguno con larecurrente, razón por la cual no le resulta aplicable la deducción establecida en elinciso ll) del artículo 37° de la Ley del Impuesto a la Renta, por lo que procedeconfirmarse el citado reparo”.

Pago de Colegiatura

La RTF N° 06293-4-2010 que indica lo siguiente:

“Cabe notar, que la recurrente en sus recursos de reclamación y apelación, alegaencontrarse obligada a efectuar pagos al Colegio de Ingenieros del Perú por losprofesionales que trabajan en su empresa, para que estos se encuentren hábilestoda vez que ello es un requisito para participar en procesos de adjudicaciones ylicitaciones, y constituye una garantía en el sector privado, sin embargo, debetenerse en cuenta que tal como sostuvo en la citada Resolución N° 591-4-2008, latenerse en cuenta que tal como sostuvo en la citada Resolución N° 591-4-2008, lacolegiatura es una condición inherente del profesional a contratar, siendo que locontrario haría que no cumpliese con el perfil necesario para realizar el servicio,por lo que corresponde al profesional asumir el gasto de su colegiatura, lo cual esextensible a las cuotas que debe pagar para encontrarse hábil en el ejercicio de suprofesión, y en consecuencia al no existir causalidad entre dicho gasto y la rentagenerada, y dado que el mismo fue asumido por la recurrente, éste tiene lanaturaleza de acto de liberalidad, de conformidad con lo dispuesto por el inciso d)del artículo 44° de la Ley del Impuesto a la Renta, y por tanto correspondemantener el reparo analizado y confirmar la apelada en dicho extremo”

Participación de Trabajadores -Cesados

La RTF N° 11362-1-2011, señala la oportunidad de pago de las participaciones en las utilidades, a fin de deducir dicho gasto:

• “…Que si bien la recurrente considera que, como los cheques parael pago de la participación en las utilidades de los trabajadoresinactivos se emitieron el 3 de abril de 2004, desde esa fechaestuvieron a disposición de los trabajadores cesados, ello esestuvieron a disposición de los trabajadores cesados, ello eserróneo, pues la emisión de tales documentos no necesariamenteimplican que desde tal fecha los cheques pudieron ser cobradospor los trabajadores, sino tan solo que internamente para larecurrente tales documentos se emitieron con dichas fecha,máxime si no obra en el expediente documento que acreditefehacientemente que la recurrente haya comunicado a susacreedores que los cheque habían sido emitidos y se encontraban asu disposición.»

Gastos Recreativos

Concepto RTFGASTO ACEPTAD

O

Agasajos por el día de trabajo a trabajadores independientesconjuntamente con los trabajadores dependientes 10042-3-2007 SI

Platos recordatorios, víveres, bebidas y agasajos destinados aconmemorar fechas significativas como el día de la madre, aniversario de 08049-3-2010 SIconmemorar fechas significativas como el día de la madre, aniversario dela empresa, navidad, entre otros

08049-3-2010 SI

Gastos recreativos a favor de familiares 08049-3-2010NO

Viajes y ViáticosEn este sentido es necesario analizar lo señalado

en la RTF 07840-3-2010, que señala lo siguiente: “Que como se advierte, la recurrente no hapresentado medio probatorio que demuestre que elcitado trabajador haya viajado por los motivos quealega, como podría ser correspondencia comercial,

• Gastos De ViajeViajes y Viáticos

alega, como podría ser correspondencia comercial,convocatoria, el presupuesto de instalación, informede los resultados del viaje, entre otros, por lo que alno haber cumplido con acreditar la necesidad delviaje en cuestión de acuerdo con lo establecido enla propia Ley del Impuesto a la Renta, procedeconfirmar el presente reparo.”

17- La tasa adicional

LUJECAS SACAsesores y Consultores Tributarios

LUJECAS SACAsesores y Consultores Tributarios

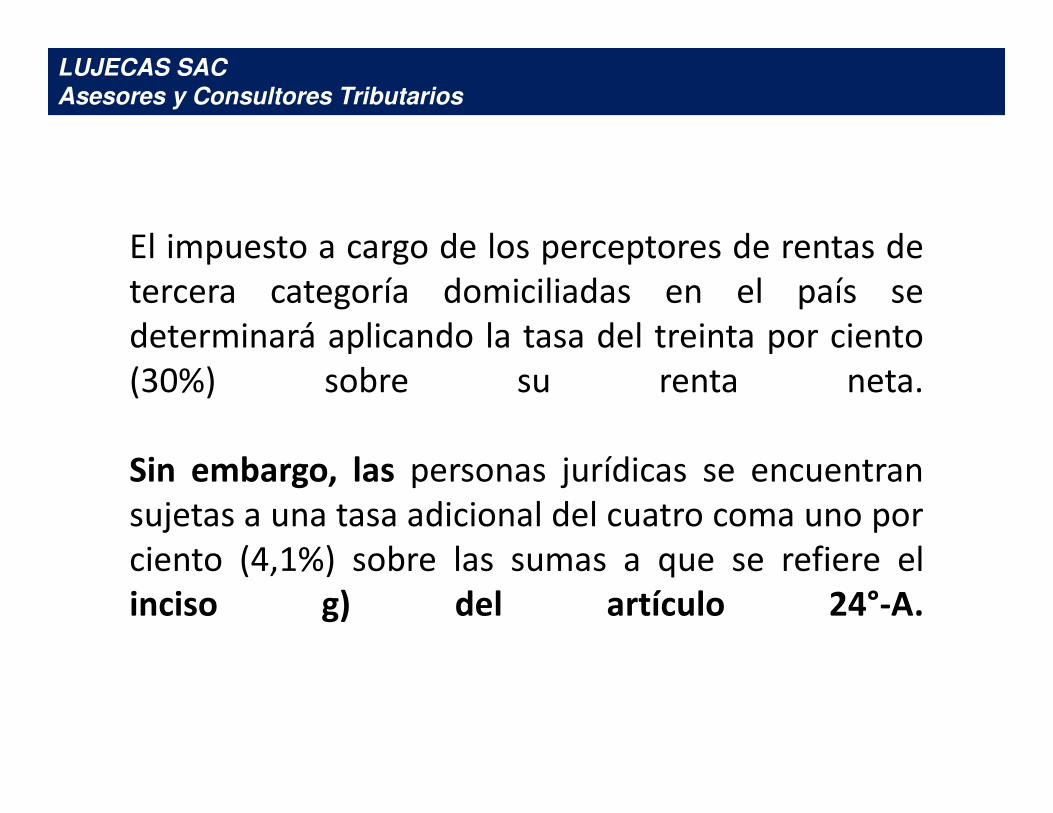

El impuesto a cargo de los perceptores de rentas detercera categoría domiciliadas en el país sedeterminará aplicando la tasa del treinta por ciento(30%) sobre su renta neta.

Sin embargo, las personas jurídicas se encuentransujetas a una tasa adicional del cuatro coma uno porciento (4,1%) sobre las sumas a que se refiere elinciso g) del artículo 24°-A.

LUJECAS SACAsesores y Consultores Tributarios

¿Cuáles son las sumas a que se refiere el inciso g)del artículo 24°-A.?

g) Toda suma o entrega en especie que resulterenta gravable de la tercera categoría, en tantosignifique una disposición indirecta de dicha rentano susceptible de posterior control tributario,no susceptible de posterior control tributario,incluyendo las sumas cargadas a gastos eingresos no declarados.El Impuesto a aplicarse sobre estas rentas seregula en el Artículo 55°de esta Ley.

Préstamos (créditos) que serán

considerados dividendos OJO NUEVORECORDEMOS LO QUE NORMA DECIA• Inciso f) del artículo 24- A de la LIR

f) Todo crédito hasta el límite de las utilidades yreservas de libre disposición, que las personas jurídicasque no sean Empresas de Operaciones Múltiples oEmpresas de Arrendamiento Financiero, otorguen enfavor de sus socios, asociados, titulares o personas quelas integran, según sea el caso, en efectivo o en especie,

COMENTARIOS:La norma establecía que seentenderían como dividendos loscréditos que cumplían lassiguientes condiciones:• No superaban el límite de las

utilidades y reservas de libredisposición.las integran, según sea el caso, en efectivo o en especie,

con carácter general o particular, cualquiera sea la formadada a la operación y siempre que no exista obligaciónpara devolver o, existiendo, el plazo otorgado para sudevolución exceda de doce meses, la devolución o pagono se produzca dentro de dicho plazo o, no obstante lostérminos acordados, la renovación sucesiva o larepetición de operaciones similares permita inferir laexistencia de una operación única, cuya duración totalexceda de tal plazo.No es de aplicación la presunción contenida en el párrafoanterior a las operaciones de crédito en favor detrabajadores de la empresa que sean propietariosúnicamente de acciones de inversión.

disposición.• El préstamo tenía la obligación

de devolverse en mas de 12meses o en los hechos sedevolvía en un período detiempo mayor a 12 meses.

LA LOGICA ERA QUE DICHASOPERACIONES EN REALIDAD SETRATABAN DE DIVIDENDOS QUE ERANDISFRADOS DE PRESTAMOS PARAEVITAR EL 4.1%

La norma ahora considera que el tiempo no era relevante para determinar sise tratada de dividendos, que lo único relevante es si se tiene utilidades oreserva de libre disposición, por lo que la nueva norma señala: