ASPECTOS DE LA COMERCIALIZACION DE … · ASPECTOS DE LA COMERCIALIZACION DE FRUTAS Y HORTALIZAS EN...

4

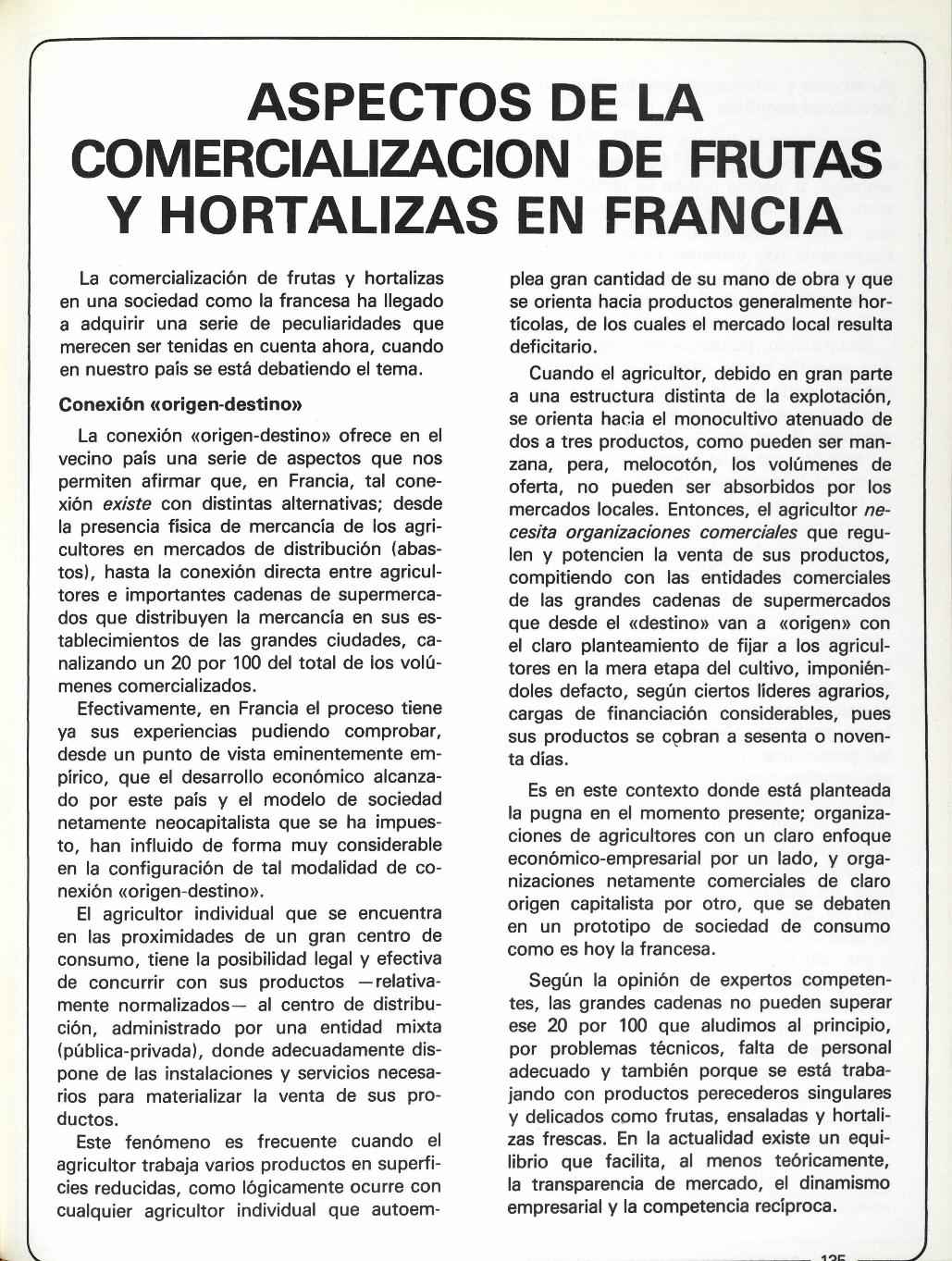

ASPECTOS DE LA COMERCIALIZACION DE FRUTAS Y HORTALIZAS EN FRANCIA La comercialización de frutas y hortalizas en una sociedad como la francesa ha llegado a adquirir una serie de peculiaridades que merecen ser tenidas en cuenta ahora, cuando en nuestro país se está debatiendo el tema. Conexión «origen-destino» La conexión «origen-destino» ofrece en el vecino país una serie de aspectos que nos permiten afirmar que, en Francia, tal cone- xión existe con distintas alternativas; desde la presencia física de mercancía de los agri- cultores en mercados de distribución (abas- tos), hasta la conexión directa entre agricul- tores e importantes cadenas de supermerca- dos que distribuyen la mercancía en sus es- tablecimientos de las grandes ciudades, ca- nalizando un 20 por 100 del total de los volú- menes comercializados. Efectivamente, en Francia el proceso tiene ya sus experiencias pudiendo comprobar, desde un punto de vista eminentemente em- pírico, que el desarrollo económico alcanza- do por este país y el modelo de sociedad netamente neocapitalista que se ha impues- to, han influido de forma muy considerable en la configuración de tal modalidad de co- nexión «origen-destino». El agricultor individual que se encuentra en las proximidades de un gran centro de consumo, tiene la posibilidad legal y efectiva de concurrir con sus productos —relativa- mente normalizados— al centro de distribu- ción, administrado por una entidad mixta (pública-privada), donde adecuadamente dis- pone de las instalaciones y servicios necesa- rios para materializar la venta de sus pro- ductos. Este fenómeno es frecuente cuando el agricultor trabaja varios productos en superfi- cies reducidas, como lógicamente ocurre con cualquier agricultor individual que autoem- plea gran cantidad de su mano de obra y que se orienta hacia productos generalmente hor- tícolas, de los cuales el mercado local resulta deficitario. Cuando el agricultor, debido en gran parte a una estructura distinta de la explotación, se orienta hacia el monocultivo atenuado de dos a tres productos, como pueden ser man- zana, pera, melocotón, los volúmenes de oferta, no pueden ser absorbidos por los mercados locales. Entonces, el agricultor ne- cesita organizaciones comerciales que regu- len y potencien la venta de sus productos, compitiendo con las entidades comerciales de las grandes cadenas de supermercados que desde el «destino» van a «origen» con el claro planteamiento de fijar a los agricul- tores en la mera etapa del cultivo, imponién- doles defacto, según ciertos líderes agrarios, cargas de financiación considerables, pues sus productos se cobran a sesenta o noven- ta días. Es en este contexto donde está planteada la pugna en el momento presente; organiza- ciones de agricultores con un claro enfoque económico-empresarial por un lado, y orga- nizaciones netamente comerciales de claro origen capitalista por otro, que se debaten en un prototipo de sociedad de consumo como es hoy la francesa. Según la opinión de expertos competen- tes, las grandes cadenas no pueden superar ese 20 por 100 que aludimos al principio, por problemas técnicos, falta de personal adecuado y también porque se está traba- jando con productos perecederos singulares y delicados como frutas, ensaladas y hortali- zas frescas. En la actualidad existe un equi- librio que facilita, al menos teóricamente, la transparencia de mercado, el dinamismo empresarial y la competencia recíproca. J 1 • ,G

Transcript of ASPECTOS DE LA COMERCIALIZACION DE … · ASPECTOS DE LA COMERCIALIZACION DE FRUTAS Y HORTALIZAS EN...

ASPECTOS DE LACOMERCIALIZACION DE FRUTAS

Y HORTALIZAS EN FRANCIALa comercialización de frutas y hortalizas

en una sociedad como la francesa ha llegadoa adquirir una serie de peculiaridades quemerecen ser tenidas en cuenta ahora, cuandoen nuestro país se está debatiendo el tema.

Conexión «origen-destino»

La conexión «origen-destino» ofrece en elvecino país una serie de aspectos que nospermiten afirmar que, en Francia, tal cone-xión existe con distintas alternativas; desdela presencia física de mercancía de los agri-cultores en mercados de distribución (abas-tos), hasta la conexión directa entre agricul-tores e importantes cadenas de supermerca-dos que distribuyen la mercancía en sus es-tablecimientos de las grandes ciudades, ca-nalizando un 20 por 100 del total de los volú-menes comercializados.

Efectivamente, en Francia el proceso tieneya sus experiencias pudiendo comprobar,desde un punto de vista eminentemente em-pírico, que el desarrollo económico alcanza-do por este país y el modelo de sociedadnetamente neocapitalista que se ha impues-to, han influido de forma muy considerableen la configuración de tal modalidad de co-nexión «origen-destino».

El agricultor individual que se encuentraen las proximidades de un gran centro deconsumo, tiene la posibilidad legal y efectivade concurrir con sus productos —relativa-mente normalizados— al centro de distribu-ción, administrado por una entidad mixta(pública-privada), donde adecuadamente dis-pone de las instalaciones y servicios necesa-rios para materializar la venta de sus pro-ductos.

Este fenómeno es frecuente cuando elagricultor trabaja varios productos en superfi-cies reducidas, como lógicamente ocurre concualquier agricultor individual que autoem-

plea gran cantidad de su mano de obra y quese orienta hacia productos generalmente hor-tícolas, de los cuales el mercado local resultadeficitario.

Cuando el agricultor, debido en gran partea una estructura distinta de la explotación,se orienta hacia el monocultivo atenuado dedos a tres productos, como pueden ser man-zana, pera, melocotón, los volúmenes deoferta, no pueden ser absorbidos por losmercados locales. Entonces, el agricultor ne-cesita organizaciones comerciales que regu-len y potencien la venta de sus productos,compitiendo con las entidades comercialesde las grandes cadenas de supermercadosque desde el «destino» van a «origen» conel claro planteamiento de fijar a los agricul-tores en la mera etapa del cultivo, imponién-doles defacto, según ciertos líderes agrarios,cargas de financiación considerables, puessus productos se cobran a sesenta o noven-ta días.

Es en este contexto donde está planteadala pugna en el momento presente; organiza-ciones de agricultores con un claro enfoqueeconómico-empresarial por un lado, y orga-nizaciones netamente comerciales de claroorigen capitalista por otro, que se debatenen un prototipo de sociedad de consumocomo es hoy la francesa.

Según la opinión de expertos competen-tes, las grandes cadenas no pueden superarese 20 por 100 que aludimos al principio,por problemas técnicos, falta de personaladecuado y también porque se está traba-jando con productos perecederos singularesy delicados como frutas, ensaladas y hortali-zas frescas. En la actualidad existe un equi-librio que facilita, al menos teóricamente,la transparencia de mercado, el dinamismoempresarial y la competencia recíproca.

J1 •,G

SERVICIO DE COMPRADE EMBALAJES i

Analogías y diferencias con la situacióncomercial española

Entrando de nuevas se denota una estruc-tura comercial diferente a la española; sinembargo, a medida que se va tomando con-tacto con la realidad y se van observandosus distintos aspectos, comprobamos queciertamente hay variantes con respecto a lasituación española, pero más bien fijadas enun elevado nivel de desarrollo y no en unadistinta concepción estructural.

Sintetizando, podemos manifestar que losdos aspectos claves diferenciadores radican,por una parte, en la presencia física de losagricultores individuales en los mercados de«destino» de su región. Por otro lado, y enmi opinión creo es el elemento más diferen-ciador, el sector mayorista está ordenado porlas leyes del mercado, un mercado más trans-parente que el nuestro.

El entrador francés garantiza defacto elsuministro de una región consumidora enuna gama de productos bastante amplia queno se viene produciendo por parte de losagricultores de tal región. Dichos asentado-res, en concreto, canalizan el suministro deagrios en general y prácticamente tambiénde todas aquellas frutas y hortalizas que, enbuena parte del año, no son ofertadas porlos productores individuales de la región opor aquellas agrupaciones del país normal-mente especializadas en una gama de pro-ductos determinados, como pueden ser pera,melocotón, ciruela o manzana, principalmente.

Según versión de los propios asentadores,ellos no pueden competir comercialmentecon los agricultores individuales o con lasagrupaciones de :a propia región o próximasa ella. Su actuación como tales mayoristasasentadores se centra, como ellos dicen, enproductos de importación, o distantes de laregión consumidora.

Tal control sobre el sector mayorista vieneen función de dos aspectos de singular inte-rés; de una parte, la existencia y puesta enpráctica, sobre todo para los mayoristas, deuna efectiva normalización de los productos (1).

(1) En los mercados de destino, he podido comprobarcomo la cereza y otras frutas aparecen en su venta aldetallista perfectamente normalizadas.

El segundo aspecto, también de gran inte-rés, es la puesta en práctica de un rigurosocontrol contable sobre todas las operacionesde los mayoristas, no solamente con la fina-lidad de gravarles tributariamente, sino tam-bién de tener una estadística válida sobremovimiento y distribución de mercancías.

Todo ello, unido a unas instalaciones ade-cuadas, dotadas de almacenes, frigorífi-cos, etc., proporcionados por una entidadmixta (Estado, Administración municipal yparticulares) permite la existencia de unosmercados de destino con una estructura téc-nica análoga a la muestra, pero que, en lapráctica permiten, sin ser sustancialmente di-ferentes, una mayor transparencia de mercado.

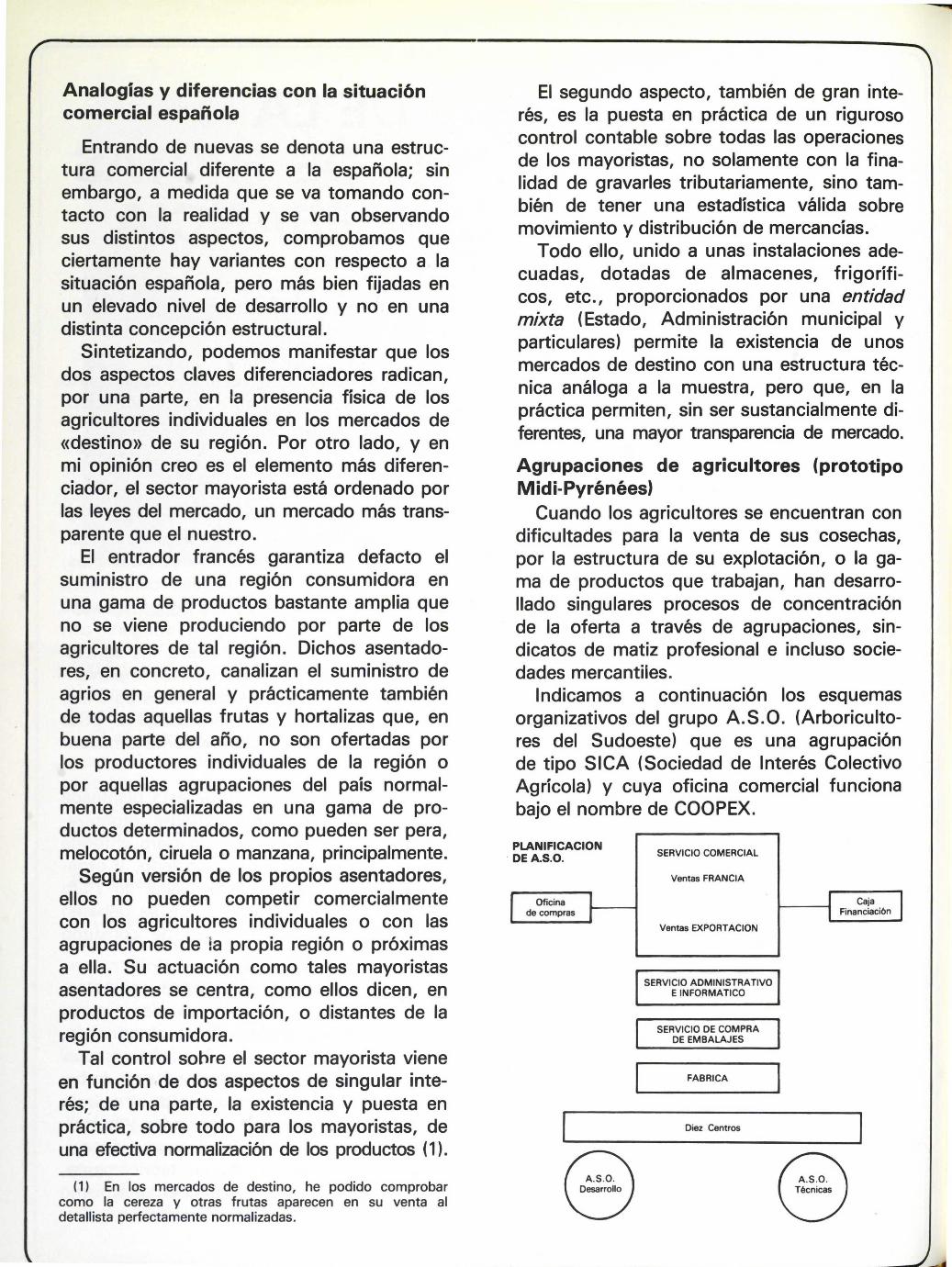

Agrupaciones de agricultores (prototipoMidi-Pyrénées)

Cuando los agricultores se encuentran condificultades para la venta de sus cosechas,por la estructura de su explotación, o la ga-ma de productos que trabajan, han desarro-llado singulares procesos de concentraciónde la oferta a través de agrupaciones, sin-dicatos de matiz profesional e incluso socie-dades mercantiles.

Indicamos a continuación los esquemasorganizativos del grupo A.S.O. (Arboriculto-res del Sudoeste) que es una agrupaciónde tipo SICA (Sociedad de Interés ColectivoAgrícola) y cuya oficina comercial funcionabajo el nombre de COOPEX.

PLANIFICACIONDE A.S.O.

CajaFinanciación

SERVICIO ADMINISTRATIVOE INFORMATICO

FABRICA

i

Diez Centros

A.S.O.Desarrollo

Í.

I

Oficinade compras

SERVICIO COMERCIAL

Ventas FRANCIA

Ventas EXPORTACION

n

Servicio Comercial

Europa Occidentalsalvo Gran Bretaña

e Irlanda

Gran Bretaña eIrlanda y otros

paises del mundo

Francia: 40 a 45% Exportación55 a 60%

Marca

(

Producción (inventario 1978):

201 productores, que representan 2.702 ha. de frutales: 90.000 toneladas de produc-ción potencial.

Manzanos, 1.446 ha.; perales, 454 ha.; melocotoneros/nectarinas, 464 ha.; cirue-los, 167 ha.; cerezos, 40 ha.; uva de mesa, 126 ha.; otros, 5 ha.

Almacenamiento-acondicionamiento (10 centros).

Centros

o

ESQUEMAGENERALDELGRUPOA.S.O.

Comités Económicos y AFCOPEL

Varias agrupaciones de índole similar, másotras entidades distintas junto con represen-tantes de la Administración, constituyen el«Comité Económico» de la región en cues-tión, Midi-Pyrénées, que aborda la comercia-lización de los productos desde el sectorproducción. En la región Midi-Pyrénées un 70por 100 de los productores de manzana, peray melocotón están integrados a través delas distintas modalidades de agrupaciones enel Comité Económico.

La coordinación de los distintos ComitésEconómicos, doce en total para toda Francia,integran la «Asociación Francesa de ComitésEconómicos en Frutas y Hortalizas» —AFC0-PEL— que, periódicamente y cuando las cir-cunstancias lo requieren, se reúne con repre-sentantes del sector comercial constituyendo«INTERFEL», cuyos objetivos concretos soncoordinar una campaña de publicidad, obte-ner los correspondientes permisos y autoriza-ciones para lanzar una operación de expor-tación o en general defender el producto enel mercado interior.

CTIFL

Con estructura y función interprofesionalexiste un departamento puramente técnicode documentación «Comité Técnico Interpro-fesional de Frutas y Hortalizas» (CTIFL), en elcual se encuentran representados todos losdistintos sectores, y que, repito, desarrollauna función puramente técnica sobre estu-dios de muy distinta índole.

Su funcionamiento viene financiado por lapercepción de distintas tasas que gravan eltráfico comercial de frutas y hortalizas.

Estrategia comercial

En Francia como en España, a una prepa-ración técnica-económica básica de nivel hayque añadir una capacidad de animador parapoder llegar a la organización comercial delgrupo que nos permita partir de un volumenmínimo de oferta y de una capacidad de ne-gociación en el mercado.

En resumen, las distintas facetas para cul-minar con efectividad un proceso comercial,según esquema elaborado conjuntamente

137

Centralhortofruticola

Agricultoresindividuales

Coordinaciónde zonas deproducción anivel nacional

Confrontaciónen origen y

destino

DistribuciónMercadosMayoristas

í

con W. del FABBRO (1), son las que se in-dican en el siguiente esquema.

Organización del grupo

NormalizaciónFrío.Exportación.

• Normalización efectiva(interior y exterior).

Aportación de la • Estructura física adecuadaAdministración para conseguir merca-

dos transparentes• Transporte garantizado

3.° Vigencia efectiva de una normaliza-ción de los productos tanto en mercado deexportación como en mercado interior.

4.° Estructura física necesaria (mercadosamplios y suficientes) para que se desarrolleuna transparencia comercial garantizándoseel suministro al núcleo consumidor.

Confrontación en origen y destino

La confrontación en origen y destino exis-te de forma patente e incluso más agudiza-da en algunos productos que en España.Ello parece lógico debido a una estructurasocial como la francesa y, también, a una

Técnicas

:

Ambos pudimos comprobar que este es-quema organizativo se cumplía a grandes ras-gos en productos tan singulares como ajo enEspaña y manzana en Francia.

Efectivamente, para avanzar en una proble-mática situación comercial, en la cual ya seha superado la etapa de la constitución delgrupo, ya en forma de SICA, Cooperativa,APA, Sociedad Anónima, etc., resulta con-veniente:

1. 0 Potenciar la concentración de ofertapara aumentar la capacidad negociadora, locual se obtiene a través de agrupacionesdebidamente estructuradas con enfoque em-presarial.

2.° Dotación a nivel adecuado de técni-cas en conservación, transporte, exporta-ción, etc.

(1) Director de «Fruit-Pyrénées» SICA que trabaja manza-na, pera y melocotón de gran prestigio en toda la región de«Midi-Pyrénées».

----- 138

mayor organización comercial tanto de pro-ductores como de comerciantes; claro ejem-plo de ello es la considerable diferencia deprecios entre origen y destino, que se ve enlos ejemplos siguientes:

Patata. —Variedad «Ostara», cosecha tem-prana.

Agrupaciones de agricultores próximos aMourlaix (Bretaña), cotización en subasta,según partidas, de 0,65 a 0,75 Ff por kg.

Patata similar en galería de especialistas dela rue St. Antoine, París, a 4,80 Ff/kg.

Alcachofa. —Tamaño «grande» variedadhabitual de «Bretaña».

Agrupaciones de agricultores próximas aMourlaix, cotización en subasta, según parti-das, de 2,30 a 2,50 Ff por kg.

Alcachofa similar en Galería «especialista»de la rue St. Antoine, París, a 9,80 Ff/kg.

José Santamaría

..i