Asociación Mexicana de Actuarios · Habrá un examen final de valuación. ... Activo, pasivo,...

27

Noviembre 2011 Primera Sesión Asociación Mexicana de Actuarios CURSO DE CONTABILIDAD DE SEGUROS 2011 C.P. MIGUEL ANGEL PINTO B.

Transcript of Asociación Mexicana de Actuarios · Habrá un examen final de valuación. ... Activo, pasivo,...

Noviembre 2011

Primera Sesión

Asociación Mexicana de Actuarios

CURSO DE CONTABILIDAD DE SEGUROS 2011 C.P. MIGUEL ANGEL PINTO B.

REGLAS DEL CURSO

Las sesiones serán de 4 horas con descansos alternados, las salidas del salón quedan a juicio de los participantes.

Se pasará lista de asistencia y se concederá una tolerancia de 15 minutos.

Los celulares deberán estar en vibrador. El material de la clase se les enviará vía correo electrónico, y

en clase se visualizará con apoyo computadoras. No se permite fumar en el salón del curso. Si por fuerza mayor tuviere que cambiarse el día de sesión, se

buscará que no afecte a los integrantes. Habrá un examen final de valuación.

CURRICULUM

Contador Público egresado de la Escuela Bancaria y Comercial. Experiencia en el sector seguros de mas de 30 años. Miembro del Colegio de Contadores Públicos de México. Miembro del Comité Fiscal de AMIS. Catedrático en escuelas como el ITAM y la EBC. Actualmente Director de Asuntos Fiscales en Zurich México. Conferencista en varios foros.

OBJETIVOS DEL CURSO

Análisis de la contabilidad oficial. Bases contables = Bases fiscales Regulación aplicable. Análisis e interpretación de los principales procesos de una

aseguradora. Estados Financieros Principales y su análisis Actualización constante de conceptos Aplicación práctica.

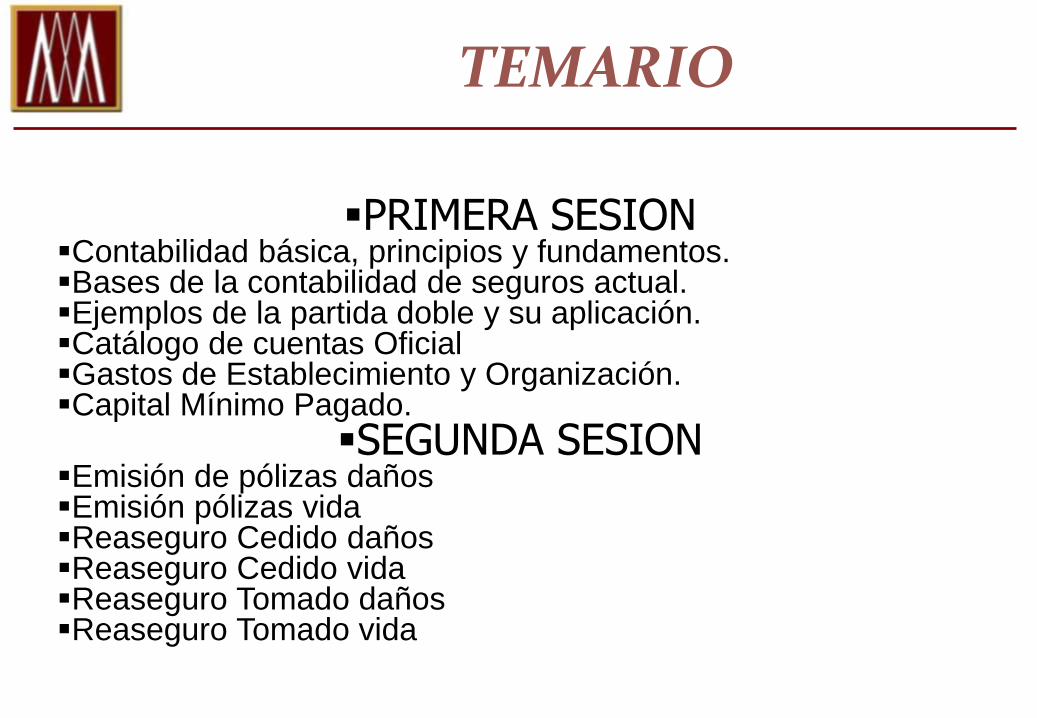

TEMARIO

PRIMERA SESION Contabilidad básica, principios y fundamentos. Bases de la contabilidad de seguros actual. Ejemplos de la partida doble y su aplicación. Catálogo de cuentas Oficial Gastos de Establecimiento y Organización. Capital Mínimo Pagado.

SEGUNDA SESION Emisión de pólizas daños Emisión pólizas vida Reaseguro Cedido daños Reaseguro Cedido vida Reaseguro Tomado daños Reaseguro Tomado vida

TEMARIO

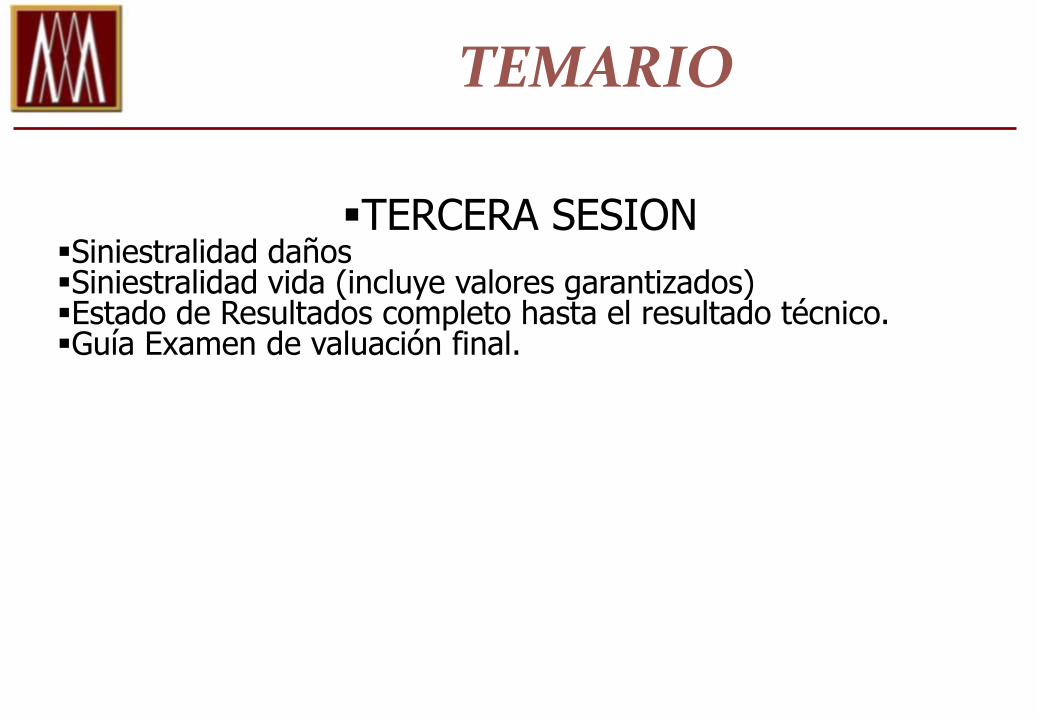

TERCERA SESION Siniestralidad daños Siniestralidad vida (incluye valores garantizados) Estado de Resultados completo hasta el resultado técnico. Guía Examen de valuación final.

CONTABILIDAD BASICA

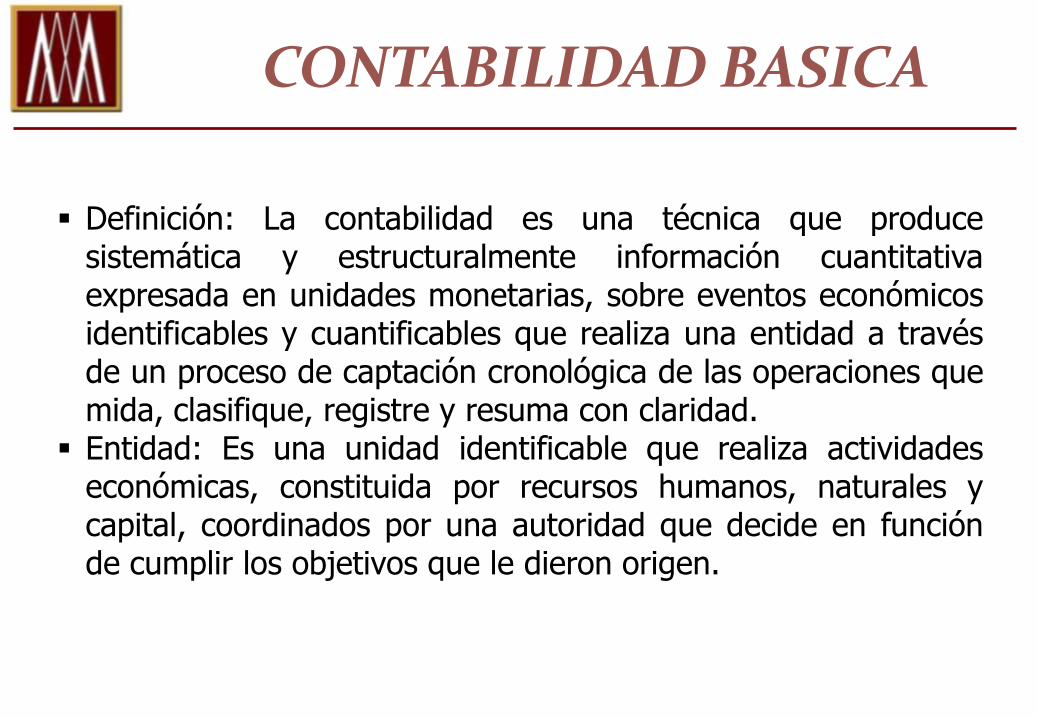

Definición: La contabilidad es una técnica que produce sistemática y estructuralmente información cuantitativa expresada en unidades monetarias, sobre eventos económicos identificables y cuantificables que realiza una entidad a través de un proceso de captación cronológica de las operaciones que mida, clasifique, registre y resuma con claridad.

Entidad: Es una unidad identificable que realiza actividades económicas, constituida por recursos humanos, naturales y capital, coordinados por una autoridad que decide en función de cumplir los objetivos que le dieron origen.

CONTABILIDAD BASICA

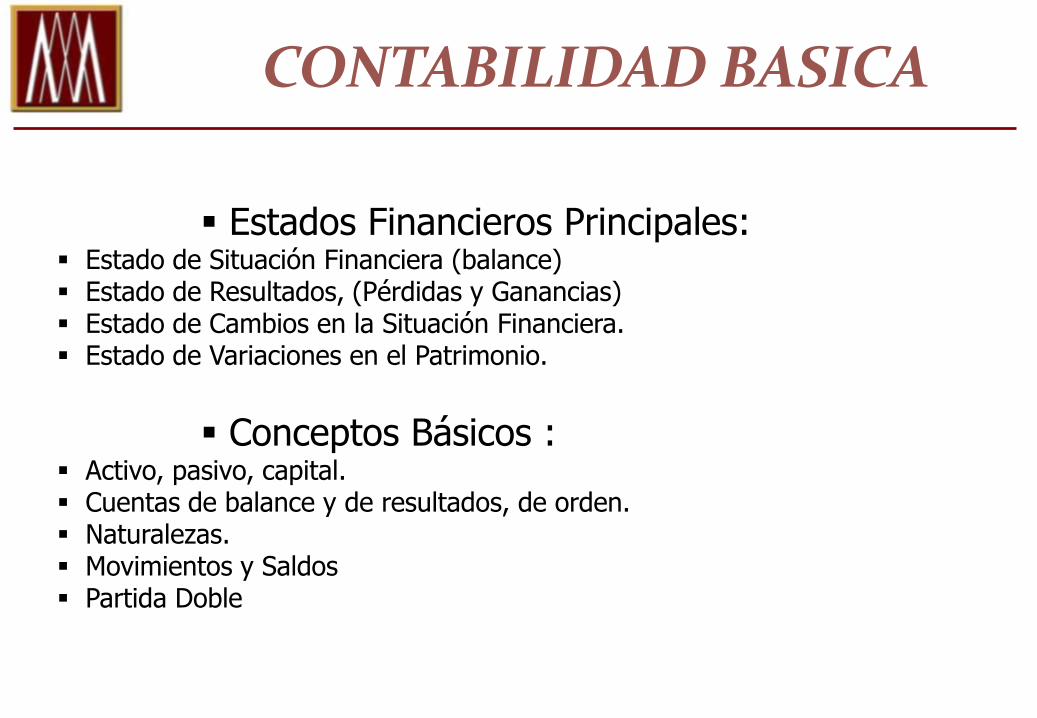

Estados Financieros Principales: Estado de Situación Financiera (balance) Estado de Resultados, (Pérdidas y Ganancias) Estado de Cambios en la Situación Financiera. Estado de Variaciones en el Patrimonio.

Conceptos Básicos : Activo, pasivo, capital. Cuentas de balance y de resultados, de orden. Naturalezas. Movimientos y Saldos Partida Doble

CONTABILIDAD DE SEGUROS

Principios de Contabilidad Generalmente Aceptados. Normas de Información Financiera. Reglas Particulares Aplicables al Sector emitidas por la

CNSF y SHCP. Ejemplos y comentarios

ESTADOS FINANCIEROS PRINCIPALES

Reflejan “razonablemente” la situación financiera de la empresa, a una fecha determinada. (Estáticos)

Permiten tener información para su análisis financiero ( razones financieras) y la correspondiente toma de decisiones.

Causas del resultado del ejercicio. Variaciones importantes en el patrimonio ( pérdidas y

regulación especial para seguros), dividendos y capitalización. Importante el flujo de efectivo, es la ponderación real del

resultado contable.

CONCEPTOS BASICOS

Activo = Derechos, Pasivo = Obligaciones, Capital = Patrimonio.

Circulante = con el que se opera, Fijo = propiedades, planta y equipos, cargos y/o créditos diferidos = partidas que con el tiempo se convierten en ingresos o gastos, según sea el caso.

Cuentas = registros detallados de operaciones. Cuentas de balance = las relativas al estado de situación

financiera. (activos/pasivos/diferidos) Cuentas de resultados = las relativas al estado de resultados (

ingresos/ gastos)

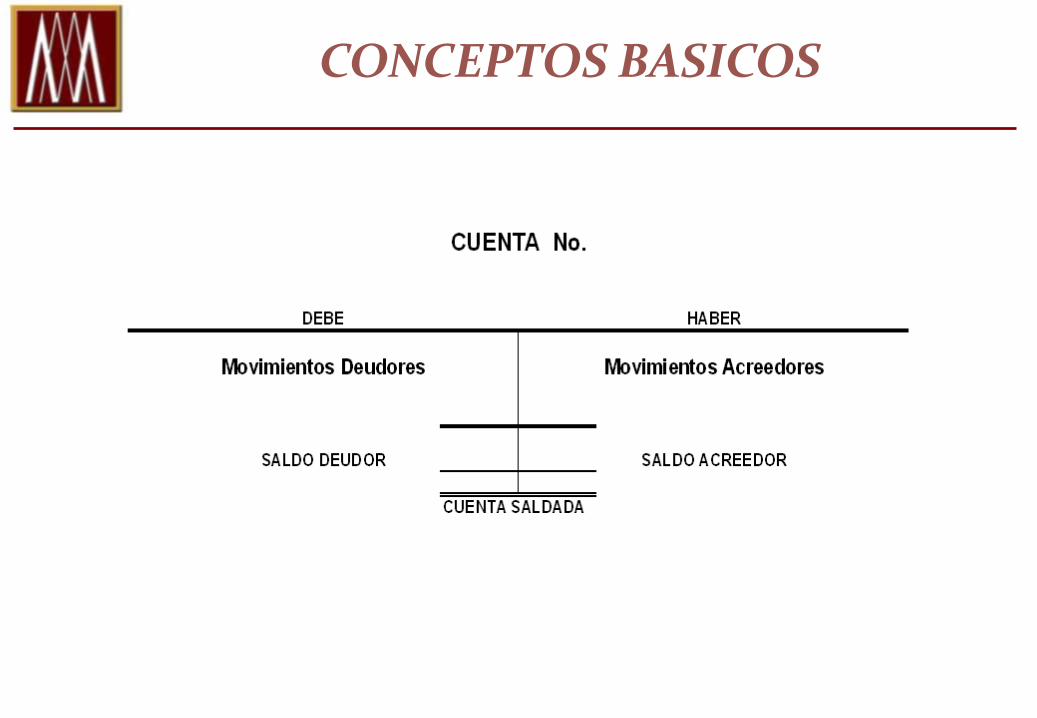

CONCEPTOS BASICOS

Naturalezas: Deudora, Acreedora, Mixta, Balance, Resultados. Movimientos: el registro individualizado de una operación

contable. Saldos: la diferencia entre la suma de los movimientos

deudores y acreedores de una cuenta, según su naturaleza. Partida Doble: Base de la Contabilidad, se resume a todo cargo

corresponde un abono. Una cuenta se carga: aumentan activos, disminuyen pasivos,

disminuye el capital. Una cuenta se abona: disminuyen activos, aumentan pasivos,

aumenta el capital.

CONCEPTOS BASICOS

PRINCIPIOS DE CONTABILIDAD

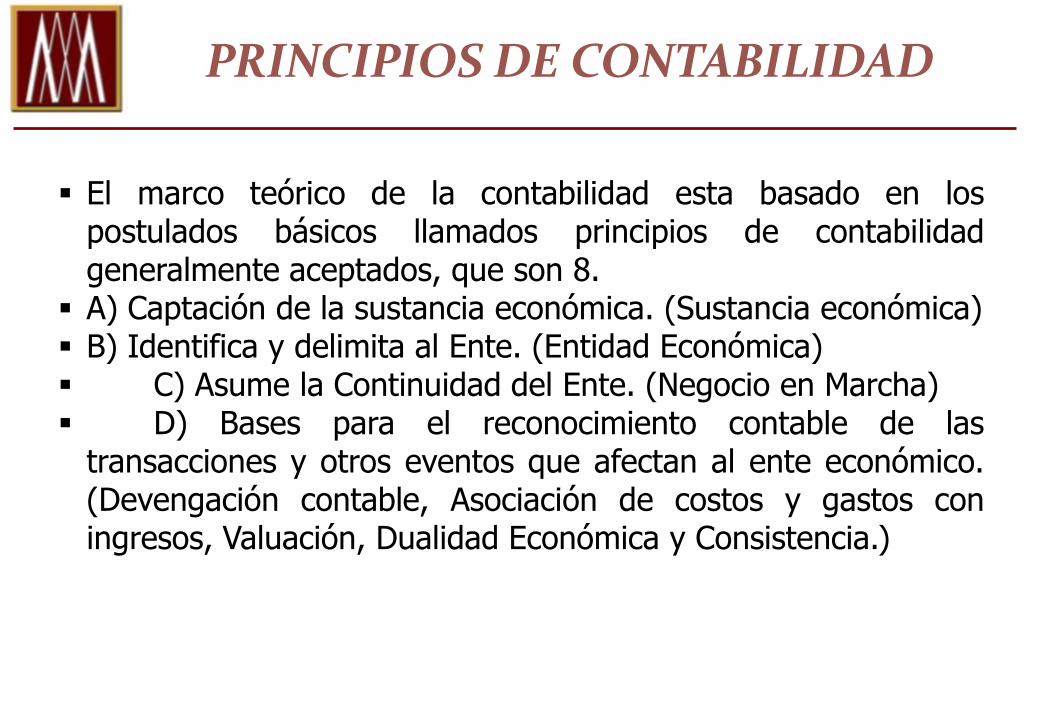

El marco teórico de la contabilidad esta basado en los postulados básicos llamados principios de contabilidad generalmente aceptados, que son 8.

A) Captación de la sustancia económica. (Sustancia económica) B) Identifica y delimita al Ente. (Entidad Económica) C) Asume la Continuidad del Ente. (Negocio en Marcha) D) Bases para el reconocimiento contable de las

transacciones y otros eventos que afectan al ente económico. (Devengación contable, Asociación de costos y gastos con ingresos, Valuación, Dualidad Económica y Consistencia.)

NORMAS DE INFORMACION FINANCIERA

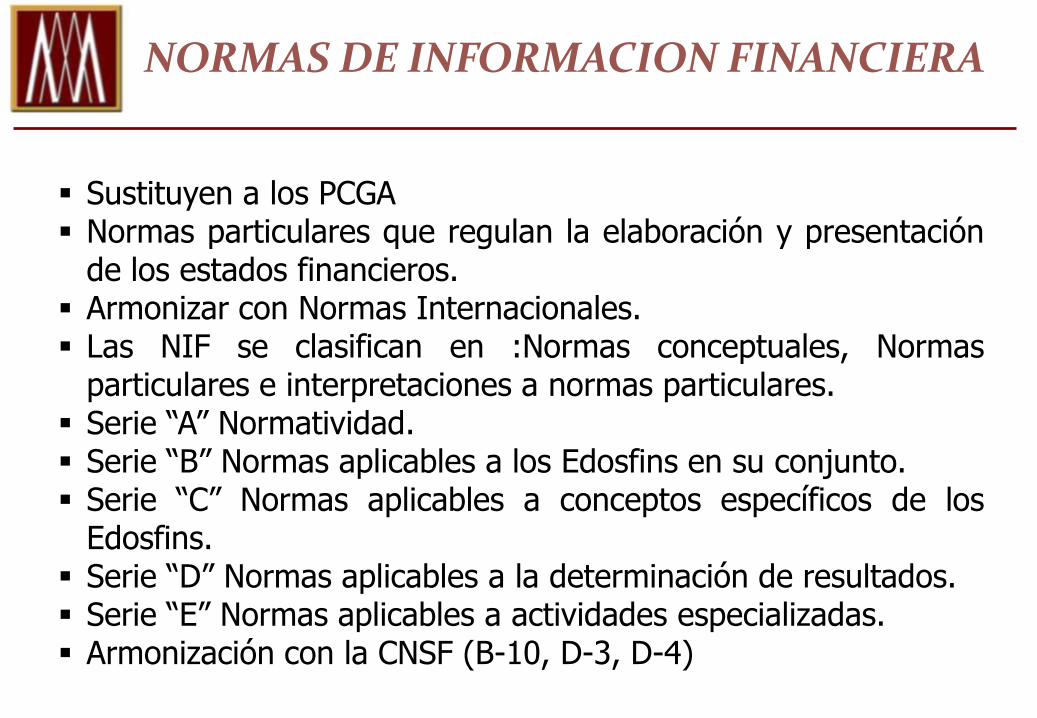

Sustituyen a los PCGA Normas particulares que regulan la elaboración y presentación

de los estados financieros. Armonizar con Normas Internacionales. Las NIF se clasifican en :Normas conceptuales, Normas

particulares e interpretaciones a normas particulares. Serie “A” Normatividad. Serie “B” Normas aplicables a los Edosfins en su conjunto. Serie “C” Normas aplicables a conceptos específicos de los

Edosfins. Serie “D” Normas aplicables a la determinación de resultados. Serie “E” Normas aplicables a actividades especializadas. Armonización con la CNSF (B-10, D-3, D-4)

CONCEPTO DE SEGURO

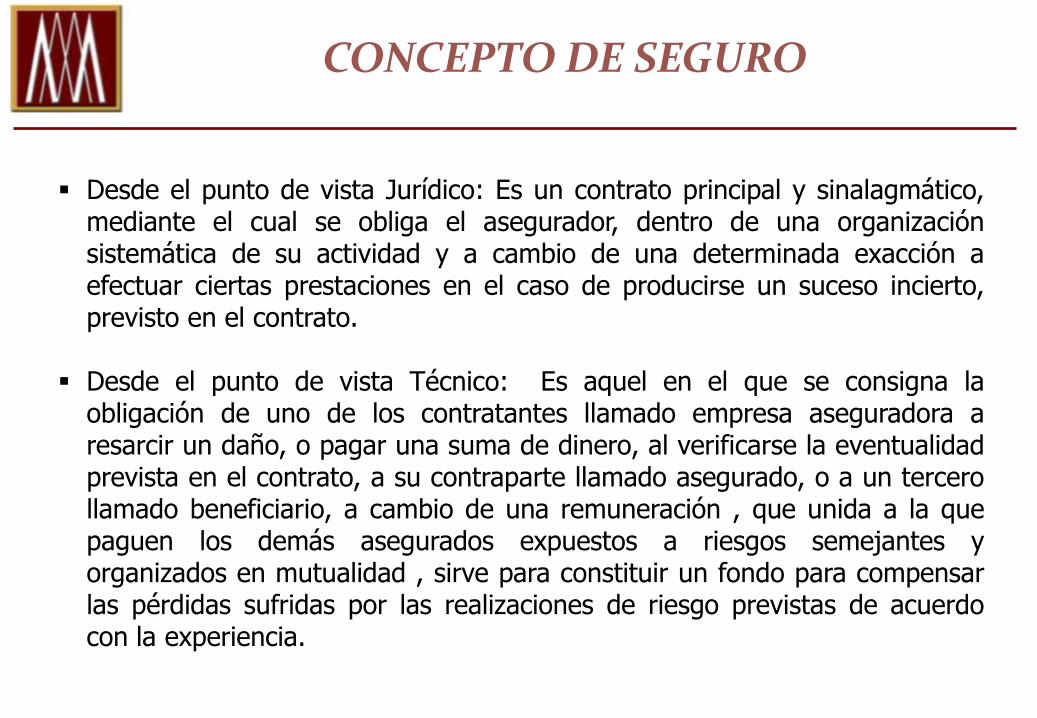

Desde el punto de vista Jurídico: Es un contrato principal y sinalagmático, mediante el cual se obliga el asegurador, dentro de una organización sistemática de su actividad y a cambio de una determinada exacción a efectuar ciertas prestaciones en el caso de producirse un suceso incierto, previsto en el contrato.

Desde el punto de vista Técnico: Es aquel en el que se consigna la obligación de uno de los contratantes llamado empresa aseguradora a resarcir un daño, o pagar una suma de dinero, al verificarse la eventualidad prevista en el contrato, a su contraparte llamado asegurado, o a un tercero llamado beneficiario, a cambio de una remuneración , que unida a la que paguen los demás asegurados expuestos a riesgos semejantes y organizados en mutualidad , sirve para constituir un fondo para compensar las pérdidas sufridas por las realizaciones de riesgo previstas de acuerdo con la experiencia.

LEGISLACIÓN APLICABLE

PROPIAS. LEY GENERAL DE INSTITUCIONES Y SOCIEDADES MUTUALISTAS DE

SEGUROS. LEY SOBRE EL CONTRATO DE SEGURO. LISR- LIVA- CFF- IETU

SUPLETORIAS Ley General de Sociedades Mercantiles Código de Comercio. OTRAS.- Disposiciones CNSF Circular Única de Seguros

TERMINOLOGIA BASICA SEGUROS

RIESGO DESPLAZAMIENTO DEL RIESGO RIESGO FISICO RIESGO MORAL MUTUALIDAD INTERES ASEGURABLE ASEGURADO – BENEFICIARIO -

CATALOGO DE CUENTAS

Oficial fundamentado en Art. 101 LGISMS Unificado ( ? ) Estructura General. Estructura del Activo. Estructura del Pasivo. Estructura de Resultados.(Directos e Indirectos)

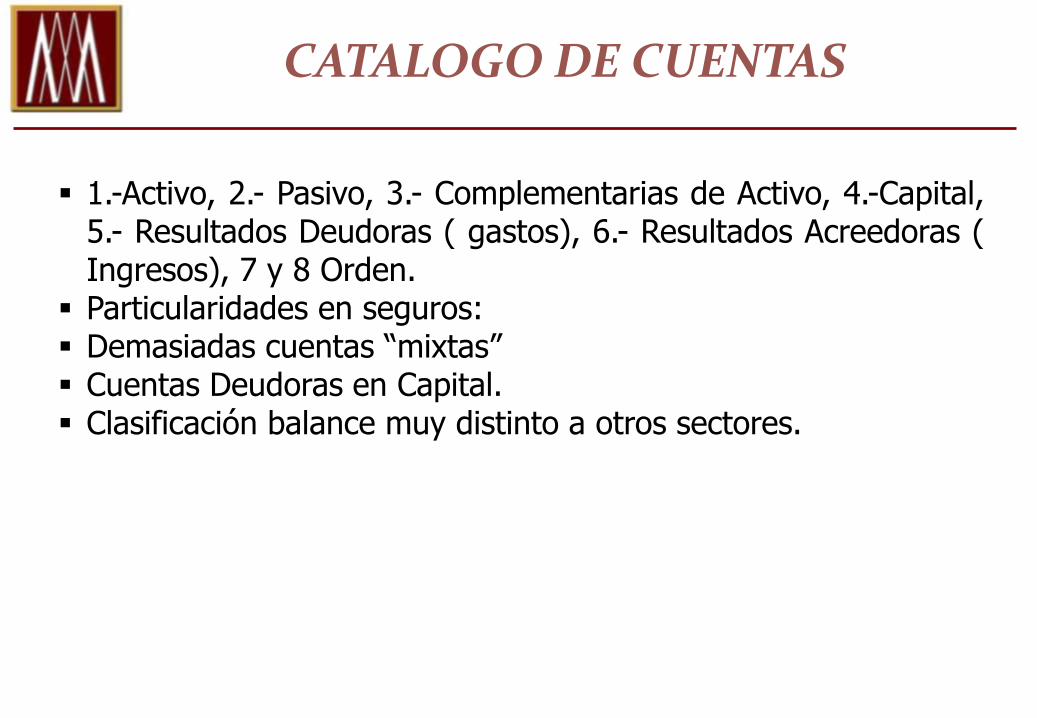

CATALOGO DE CUENTAS

1.-Activo, 2.- Pasivo, 3.- Complementarias de Activo, 4.-Capital, 5.- Resultados Deudoras ( gastos), 6.- Resultados Acreedoras ( Ingresos), 7 y 8 Orden.

Particularidades en seguros: Demasiadas cuentas “mixtas” Cuentas Deudoras en Capital. Clasificación balance muy distinto a otros sectores.

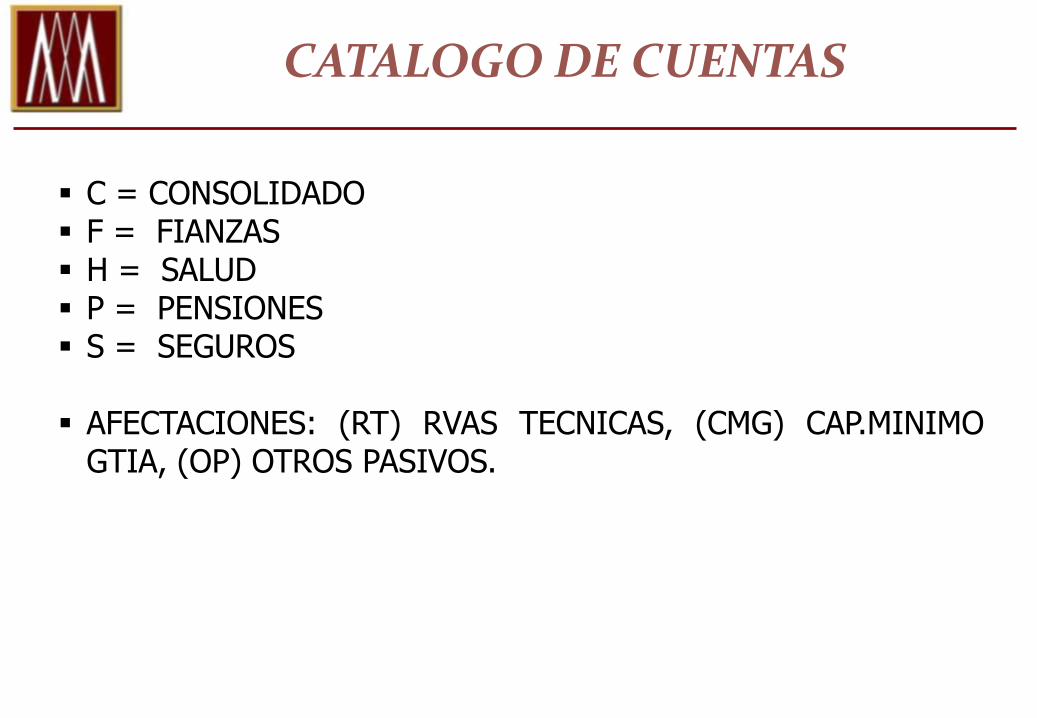

CATALOGO DE CUENTAS

C = CONSOLIDADO F = FIANZAS H = SALUD P = PENSIONES S = SEGUROS

AFECTACIONES: (RT) RVAS TECNICAS, (CMG) CAP.MINIMO

GTIA, (OP) OTROS PASIVOS.

CATALOGO DE CUENTAS

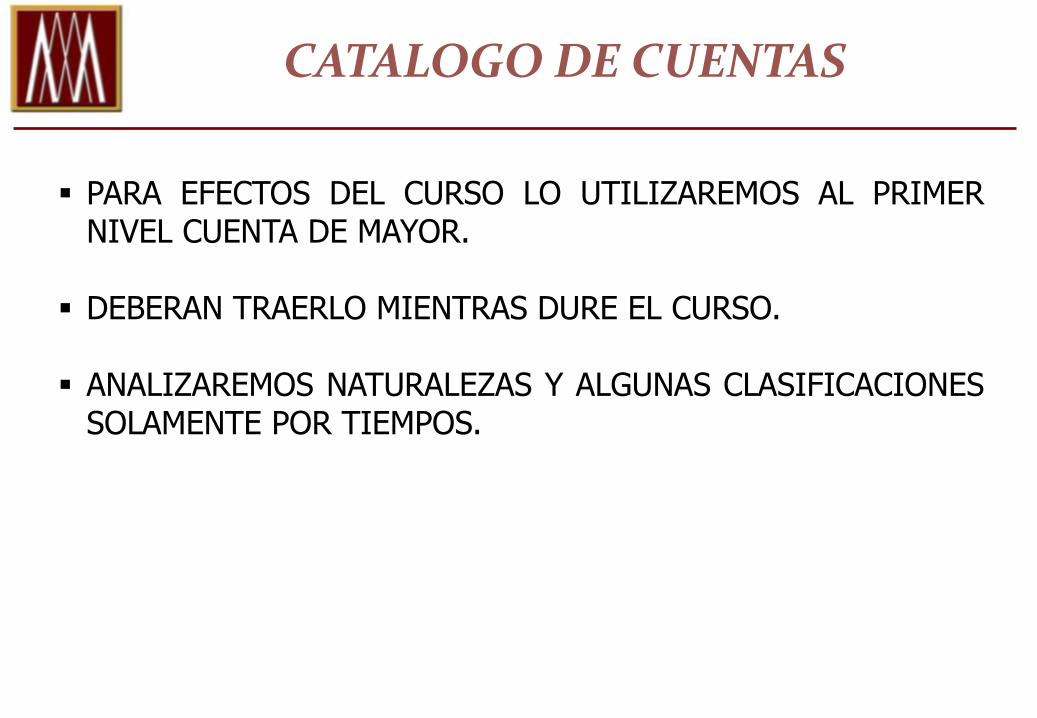

PARA EFECTOS DEL CURSO LO UTILIZAREMOS AL PRIMER NIVEL CUENTA DE MAYOR.

DEBERAN TRAERLO MIENTRAS DURE EL CURSO.

ANALIZAREMOS NATURALEZAS Y ALGUNAS CLASIFICACIONES SOLAMENTE POR TIEMPOS.

GASTOS DE ESTABLECIMIENTO Y REORGANIZACION

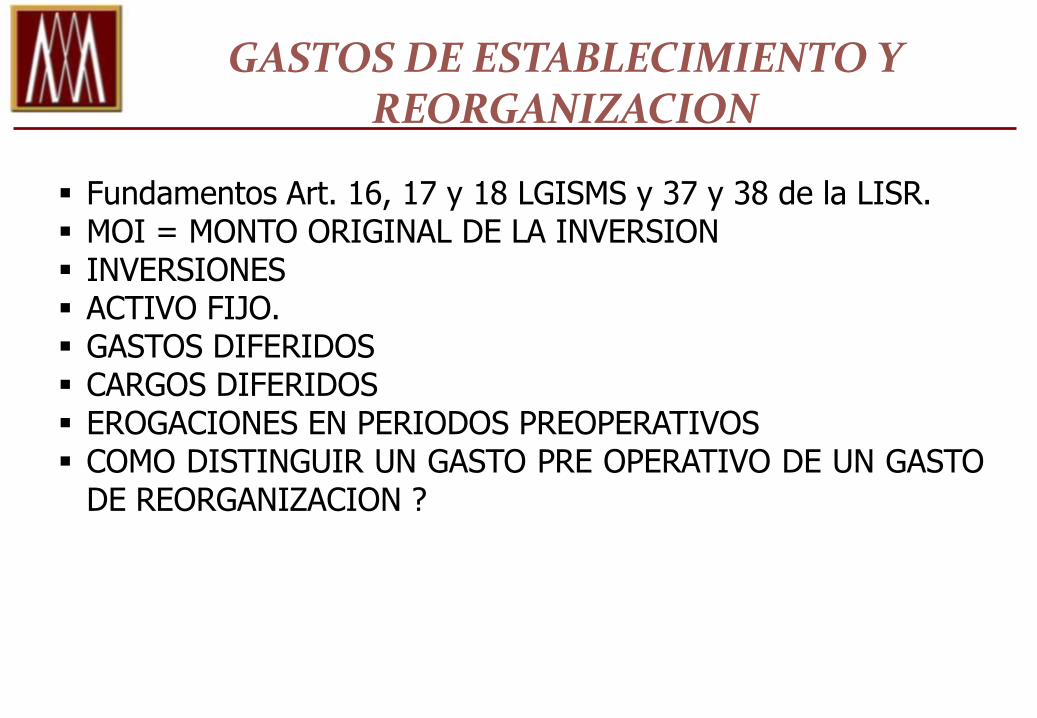

Fundamentos Art. 16, 17 y 18 LGISMS y 37 y 38 de la LISR. MOI = MONTO ORIGINAL DE LA INVERSION INVERSIONES ACTIVO FIJO. GASTOS DIFERIDOS CARGOS DIFERIDOS EROGACIONES EN PERIODOS PREOPERATIVOS COMO DISTINGUIR UN GASTO PRE OPERATIVO DE UN GASTO

DE REORGANIZACION ?

GASTOS DE ESTABLECIMIENTO Y REORGANIZACION

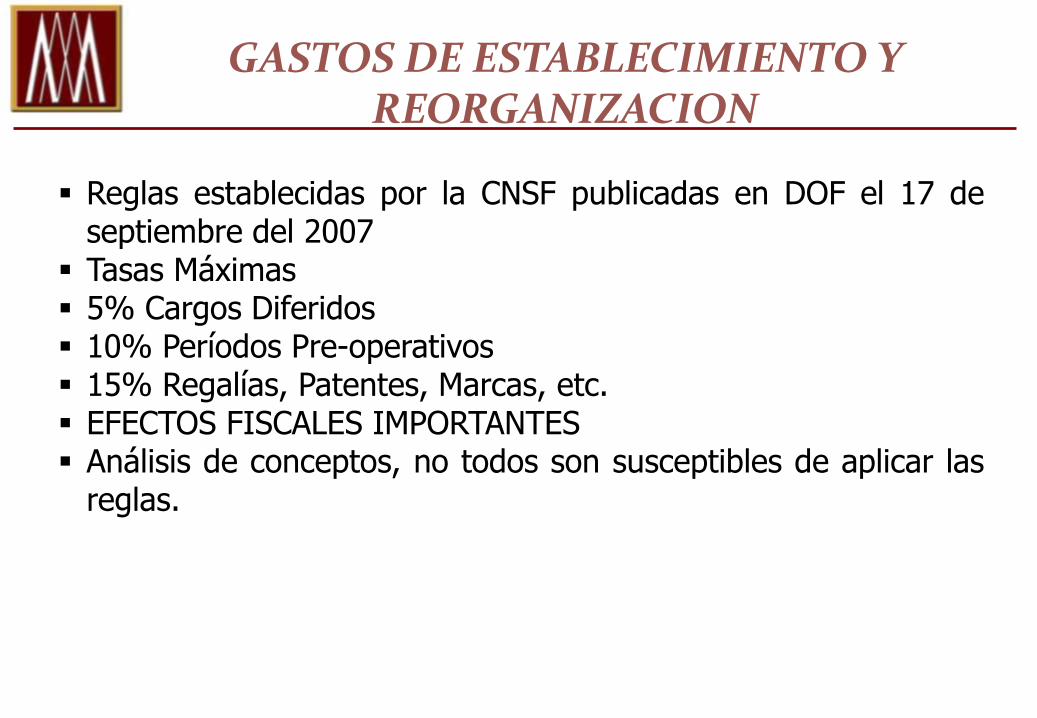

Reglas establecidas por la CNSF publicadas en DOF el 17 de septiembre del 2007

Tasas Máximas 5% Cargos Diferidos 10% Períodos Pre-operativos 15% Regalías, Patentes, Marcas, etc. EFECTOS FISCALES IMPORTANTES Análisis de conceptos, no todos son susceptibles de aplicar las

reglas.

CAPITAL MINIMO LEGAL

Capital Social. Capital No Suscrito. Capital No Exhibido. Capital Pagado. Capital Contable. Capital Mínimo de Garantía. Capital Mínimo Pagado. (Legal)

CAPITAL MINIMO LEGAL

Art. 29 LGISMS – Decreto anual publicado en el DOF durante el primer trimestre de cada año.

Razón de la UDI ( Unidad de Inversión) Análisis de los puntos mas relevantes del decreto que lo fija y

su comentario. Aplicación Práctica. Formato fijado por la CNSF para rendir.

Gracias!!