Asociación Interamericana de Contabilidad -...

42

Transcript of Asociación Interamericana de Contabilidad -...

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 2 de 42

Contenido

1. Introducción y antecedentes

a. Introducción

b. Antecedentes

2. Objetivo, enfoque y alcance del Plan Estratégico.

a. Objetivo

b. Alcance

3. Situación actual.

a. Segmentos de usuarios

b. Servicios

4. Política profesional e institucional del AIC – Plan Estratégico.

5. Metas estratégicas, sus objetivos y planes de acción.

6. Anexos.

a. Abreviaturas

b. Estructura organizacional

c. Presupuesto 2015-2016

d. Comité Ejecutivo 2015 – 2017

e. Comité de Estrategia y Política Institucional

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 3 de 42

“POR EL DESARROLLO PROFESIONAL CONTINUO, EL

MEJORAMIENTO DE LA IMAGEN DEL CONTADOR

PÚBLICO Y EL FORTALECIMIENTO INSTITUCIONAL”

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 4 de 42

1. Introducción y antecedentes:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 5 de 42

a. Introducción:

La Asociación Interamericana de Contabilidad (AIC), es una entidad civil sin fines de lucro,

constituida por término indefinido, se encuentra incorporada bajo las leyes de los Estados

Unidos de América. La Asociación Interamericana de Contabilidad usa además, como su

identificación la sigla AIC.

La Asociación Interamericana de Contabilidad, fue constituida en el año de 1949 bajo la

denominación inicial de "Conferencia Interamericana de Contabilidad", siendo incorporada en

forma inicial en el año 1974 a las leyes de los Estados Unidos, en el Estado Libre Asociado de

Puerto Rico.

La AIC, quien es reconocida como la organización de contabilidad internacional más antigua

del mundo, fue concebida y fundada con el objetivo principal de integrar a los contadores del

continente americano, asumir el compromiso de su representación y promover el constante

crecimiento de su calidad profesional, sus conocimientos y sus deberes sociales.

En el transcurso de sus 66 años de operación institucional, la AIC ha contribuido a fortalecer

las organizaciones profesionales de contadores en los países americanos que la patrocinan y

participan activamente en el desenvolvimiento armónico de la práctica libre de la profesión de

contabilidad.

Desde sus inicios, la AIC ha ayudado a que la profesión de contabilidad se sienta orgullosa de

haber logrado organizarse a nivel internacional y trabajado a un nivel de efectividad igualado

por pocas organizaciones profesionales. Por lo anterior y con el objeto de mantener en alto el

nombre y la función de la AIC, los directivos de la misma buscan responder a las nuevas

inquietudes que la profesión y el mundo globalizado actualmente demandan.

1. Introducción y antecedentes:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 6 de 42

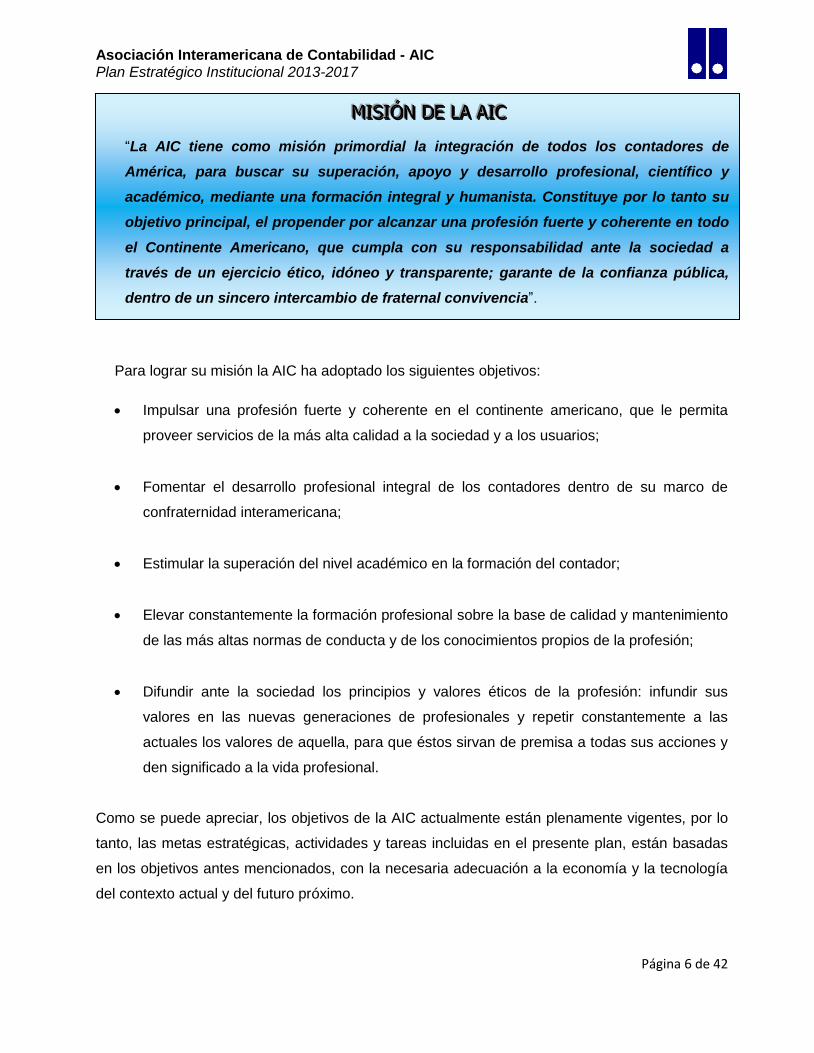

Para lograr su misión la AIC ha adoptado los siguientes objetivos:

Impulsar una profesión fuerte y coherente en el continente americano, que le permita

proveer servicios de la más alta calidad a la sociedad y a los usuarios;

Fomentar el desarrollo profesional integral de los contadores dentro de su marco de

confraternidad interamericana;

Estimular la superación del nivel académico en la formación del contador;

Elevar constantemente la formación profesional sobre la base de calidad y mantenimiento

de las más altas normas de conducta y de los conocimientos propios de la profesión;

Difundir ante la sociedad los principios y valores éticos de la profesión: infundir sus

valores en las nuevas generaciones de profesionales y repetir constantemente a las

actuales los valores de aquella, para que éstos sirvan de premisa a todas sus acciones y

den significado a la vida profesional.

Como se puede apreciar, los objetivos de la AIC actualmente están plenamente vigentes, por lo

tanto, las metas estratégicas, actividades y tareas incluidas en el presente plan, están basadas

en los objetivos antes mencionados, con la necesaria adecuación a la economía y la tecnología

del contexto actual y del futuro próximo.

MMMIIISSSIIIÓÓÓNNN DDDEEE LLLAAA AAAIIICCC

“La AIC tiene como misión primordial la integración de todos los contadores de

América, para buscar su superación, apoyo y desarrollo profesional, científico y

académico, mediante una formación integral y humanista. Constituye por lo tanto su

objetivo principal, el propender por alcanzar una profesión fuerte y coherente en todo

el Continente Americano, que cumpla con su responsabilidad ante la sociedad a

través de un ejercicio ético, idóneo y transparente; garante de la confianza pública,

dentro de un sincero intercambio de fraternal convivencia”.

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 7 de 42

b. Antecedentes:

En la primera década del presente siglo, la AIC enfrentó una de sus peores crisis

institucionales, siendo en la gestión 2009, durante la XXVIII CIC de Cancún, México, donde se

manifiestan y se hacen públicos los problemas que originaron la misma, estableciéndose que

la causa principal se debió a la carencia de un gobierno corporativo y administrativo idóneo,

que llevó a la pérdida de confianza y sentido de pertenencia de algunos Organismos

Patrocinadores, Adherentes y usuarios de la AIC.

La crisis institucional que afectó a la AIC, vino acompañada de una severa deficiencia

financiera, debido al retiro de algunos Organismos Patrocinadores, ocasionando una

insuficiencia de recursos económicos, que impedían cumplir adecuadamente con todas sus

responsabilidades, existiendo la amenaza de que otros países podrían perder el interés de

pertenecer a la AIC, lo que hubiese agravado su situación económica por la pérdida de

cuotas, pues no se estaba reconociendo el valor agregado de pertenecer a nuestra

organización regional.

Sin embargo, con la elección del Comité Ejecutivo por la Gestión 2009-2011, liderado por

Juan Antonio Flores Galarza, se llega al punto de inflexión, debido a que este nuevo Comité

Ejecutivo, presenta un Plan Estratégico para el periodo 2009-2015, basado en seis (6) metas

estratégicas, las mismas que lograron potenciar sustancialmente la situación financiera de la

AIC. Para la gestión 2011-2013, estas mismas metas estratégicas siguieron vigentes, por lo

que se pudo dar continuidad exitosamente al proceso de cambio, iniciado el año 2009.

Las seis (6) Metas Estratégicas en las que se basó el plan estratégico para los periodos

2009 - 2011 y 2011 - 2013 se mencionan a continuación para fines históricos:

1. Vincular a la AIC con los Organismos Patrocinadores (OP):

2. Mejorar la posición financiera de la AIC:

3. Representación adecuada de los OP ante los Organismos Internacionales:

4. Reestructuración administrativa:

5. Servir efectivamente a los Socios Adherentes:

6. Mejorar Efectividad de las Comisiones Técnicas:

Luego de seis años de transformación institucional, la AIC ha podido demostrar

objetivamente con hechos concretos los cambios realizados, a base a las seis metas

estratégicas y que se mencionan a continuación de forma resumida en cada una de las

áreas de interés:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 8 de 42

Cambio en el Modelo Operacional:

AIC pasó de querer ser la institución responsable de la emisión de normas en las Américas

a ser la Voz de las Américas ante los Organismos Internacionales y está actuando como el

Organismo Regional reconocido por IFAC y otros Organismos Internacionales,

promoviendo la adopción y aplicación de normas y prácticas de alta calidad en la región.

Enmiendas al Estatuto y a los Reglamentos de la AIC:

La acción más relevante para vincular a la AIC con sus Organismos Patrocinadores,

fue la aprobación de varias enmiendas al Estatuto y los Reglamentos de la AIC, realizadas

en la gestión 2010. Estas enmiendas nacieron del consenso de muchas propuestas

mayormente sugeridas por Argentina, Brasil y México, que fueron evaluadas por tres

comisiones de la AIC y que luego de muchas reuniones se aprobaron de forma unánime. Las

enmiendas más significativas fueron las siguientes:

Cambios al Gobierno Corporativo

Cambios en la composición del Comité de Nominaciones

Cambios en la forma de elección del Comité Ejecutivo

Creación de la Comisión Fiscalizadora

Clara definición de las responsabilidades administrativas entre el Comité Ejecutivo

y el Director Ejecutivo.

Dar fuerza estatutaria al Plan Estratégico de la AIC

Representación Adecuada de las Américas ante los Organismos Internacionales:

La AIC, en observancia cabal de su rol, viene participando y cumpliendo en todas las

actividades y obligaciones con la IFAC, siendo parte activa en eventos tales como CReCER,

Proyecto IberAm (Comité de Traducciones), Congresos Mundiales. Además la AIC mantiene

una estrecha relación con otras instituciones como son: IASB, CILEA, GLENIF, Banco

Mundial, BID, CACECA-CACSLA, Grupo de Edimburgo, ACCA, Naciones Unidas, CODECE,

profesión francesa y otros.

Restructuración Administrativa y Recuperación Económica de la AIC:

Luego de seis años de decisiones difíciles, durante el período 2013-2015, la AIC se ha

recuperado económicamente y está en la dirección correcta para lograr una reestructuración

administrativa permanente. Hoy se cuenta con activos netos de poco más de US$ 200,000.00

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 9 de 42

y una solvencia económica. Anualmente los estados financieros son auditados por Contadores

Públicos Independientes y se emiten los reportes 60 días después del cierre fiscal. Asimismo

como una sana práctica de transparencia y rendición de cuentas públicas, la AIC envía

mensualmente los informes financieros a todos sus organismos patrocinadores y Comisión

Fiscalizadora.

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 10 de 42

2. Objetivo y alcance del Plan Estratégico:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 11 de 42

a. OBJETIVO:

En correspondencia a la misión de la AIC, el Plan Estratégico contempla el análisis y

evaluación de los factores externos que se presentan y afectan a la Asociación y los

elementos internos con los que la misma cuenta para aprovecharlos o mitigarlos. Estos nos

han permitido establecer los principales objetivos en los que la AIC se debe enfocar para el

periodo 2013-2017, con el fin de seguir fortaleciéndose, hasta convertirse en una Institución

modelo y autosuficiente en su área de operación.

Por lo tanto, el objetivo supremo del presente Plan Estratégico es; lograr que la AIC, se

afiance y crezca en su importancia y representación como el organismo de contabilidad

regional, como la voz fuerte y coherente en todo el continente americano y que cumpla con

su responsabilidad social a través de un ejercicio ético, idóneo y transparente, garante de la

confianza pública.

b. Alcance:

Este Plan Estratégico Institucional, está dirigido a todos los que trabajan por la Asociación

Interamericana de Contabilidad, incluyendo a los diferentes grupos de interés que el Comité

Ejecutivo de la misma considere pertinente, llámense comunidad de donantes, organismos

patrocinadores, miembros, asociaciones profesionales, etc. Todas las personas e

instituciones descritas en el alcance de este documento deben tener acceso al mismo, ya

sea de manera física y/o electrónica.

El Primer Vicepresidente como integrante del Comité de Estrategia y Política Institucional de

la AIC, tendrá bajo su responsabilidad el manejo y control de este documento y deberá llevar

un registro que indique el seguimiento y las revisiones efectuadas al mismo y su

correspondiente remisión al personal y directivos involucrados dentro de la Asociación

Interamericana de Contabilidad. Todos los cambios que se efectúen deben ser revisados y

aprobados por el Comité Ejecutivo.

La única manera de alcanzar las metas y objetivos trazados en el Plan Estratégico, es con la

participación de todos los que conformamos la AIC, estructurando de esta forma una

institución robusta y sin fisuras, por esta razón es una prioridad actualizar y desarrollar el

Plan Estratégico en concordancia con la misión y visión de la AIC.

2. Objetivo y alcance del Plan Estratégico:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 12 de 42

3. Situación actual:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 13 de 42

a. Segmentos de usuarios objetivo:

En el presente plan la AIC continuará enfocando su oferta de servicios a los tres segmentos

fundamentales establecidos en sus estatutos y reglamentos, a saber:

a.1. Organismos Patrocinadores:

Los Organismos Patrocinadores tienen una función dual en la Asociación Interamericana de

Contabilidad. Además de ser dueños de la AIC son su principal segmento objetivo. Persiste

la necesidad de mantener vinculados a los Organismos Patrocinadores con la AIC, para

lograr su apoyo y participación activa en el quehacer institucional y desarrollar un sentido de

pertenencia a la Organización.

a.2. Adherentes institucionales:

Consisten en entidades formalmente organizadas que tengan relación con la profesión de

contabilidad y que podrían beneficiarse del capital intelectual desarrollado y/o transmitido por

la AIC. Dentro de este tipo de organizaciones, podemos mencionar:

Universidades.

Entidades gubernamentales.

Firmas de profesionales.

Empresas privadas.

Entidades afines, etc.

a.3. Adherentes individuales:

Consisten en personas naturales que tengan algún tipo de interés en la profesión de

contabilidad y que podrían beneficiarse del capital intelectual desarrollado y/o transmitido por

la AIC. En este caso, podemos mencionar:

Docentes universitarios.

Estudiantes universitarios.

Personalidades de renombre en la profesión de contabilidad.

Investigadores particulares.

Asesores independientes.

Profesionales contables de las Américas en general, etc.

3. Situación actual:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 14 de 42

b. Servicios:

Los servicios que la AIC está enfocada a ofrecer, son aquellos que de manera sostenida

permitan la identificación, creación, articulación, transformación, mantenimiento, y/o

distribución de capital intelectual para los segmentos objetivo en los que ha decidido

enfocarse y satisfacer, ya sean estos en temas específicamente de contabilidad o

relacionados y se refieren principalmente a:

b.1. Representar a las Américas ante los Organismos Internacionales:

Nuestra profesión está siendo regulada por Organismos Internacionales cuya

responsabilidad primordial es emitir los pronunciamientos o normas que rigen a la profesión

de contabilidad a nivel mundial. Con la creación de los Organismos Internacionales el

enfoque de servicio y de responsabilidad de la AIC, principalmente es la de ser un facilitador

de los Organismos Patrocinadores y Adherentes, para asistirlos en el fiel cumplimiento de

los estándares mundiales y en los procesos de convergencia a las normas internacionales.

Participar además en las reuniones y actividades que deriven en la sanción de normas o

pronunciamientos técnicos relacionados con nuestra profesión.

b.2. Investigación:

Esto consiste en la consecución y/o creación de capital intelectual en renglones de

importancia para la institución. La AIC constantemente busca temas de investigación

vanguardista y de interés general, relacionados a la profesión de contabilidad, favoreciendo

la constante búsqueda del conocimiento fronterizo en aspectos y especialidades tales como:

Desarrollo de la profesión de contabilidad y estrategia hacia el futuro.

Sector gubernamental.

Administración y finanzas.

Tributación y fiscalidad.

Gestión integral de pequeñas y medianas organizaciones.

Control de calidad.

Sistemas y tecnología de información.

Ética y ejercicio profesional.

Educación permanente y continuada.

Auditoría (financiera, interna, operacional, tecnológica y otras afines).

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 15 de 42

b.3. Transferencia de conocimiento:

Esto consistirá en la utilización de diversas formas y medios para difundir el capital

intelectual conseguido o creado por la AIC con el objetivo de que llegue oportuna y

adecuadamente a sus miembros, usuarios y según los casos a la sociedad en general.

La AIC, utiliza de forma permanente entre otros los siguientes medios:

Conferencias Interamericanas de Contabilidad y las Cumbres de las Américas.

Conferencias y seminarios (regionales y nacionales).

Charlas cibernéticas.

Página Web de la AIC actualizada constantemente y con información relevante.

Difusión de libros y material técnico relacionado.

Editoriales en medios de circulación masiva.

Revistas y boletines periódicos (físicos y electrónicos).

Eventos/talleres técnicos.

El Foro de Firmas Interamericanas - AIC

b.4. Certificación profesional:

Esto consiste en ayudar a los países miembros a través de sus Organismos Patrocinadores

a apropiarse y mantener voluntariamente el programa de certificación en NIIF, NIA y NIIF

para PyMES, hasta llegar a una certificación integral en todas las áreas del conocimiento del

profesional de contabilidad.

b.5. Programa de control de calidad:

Esto consistirá en ayudar a los países de la región a establecer voluntariamente un

programa de control de calidad, velando porque sus prácticas profesionales se lleven a cabo

bajo los lineamientos o estándares internacionales establecidos.

b.6 Foro de Firmas Interamericanas - AIC:

Iniciativa que tiene como objetivo aglutinar a las empresas o firmas legalmente constituidas

que realizan auditorías y otras áreas relacionadas con el aseguramiento en la región

interamericana, promoviendo la adopción y aplicación de normas de alta calidad,

fundamentalmente las Normas Internacionales de Auditoría (NIA, fomentando el desarrollo

profesional integral de los contadores públicos (auditores), que les permita proveer servicios

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 16 de 42

de la más alta calidad a los usuarios, con responsabilidad ante la sociedad a través de un

ejercicio ético e idóneo.

b.7. Generales:

Esto consistirá en el soporte que la AIC pueda brindar a terceros para llevar a cabo

actividades relacionadas con la profesión de contabilidad. La AIC siempre está dispuesta a

compartir su experiencia relacionada con la profesión de contabilidad y la oferta de sus

servicios, especialmente dar soporte a quienes lo necesiten en los aspectos de apoyos

logístico y técnico.

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 17 de 42

4. Política profesional institucional de la AIC – Plan Estratégico:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 18 de 42

Este acápite tiene como objetivo poner a consideración de todas las partes interesadas, la

visión y premisas bajo las cuales está estructurado el Plan, para luego de la evaluación y

aprobación del Comité Ejecutivo y la Junta de Gobierno pueda ejecutarse eficientemente.

Se debe entender, que los logros de las personas, instituciones y naciones se encadenan

con sus competencias para inferir con rigor, en tiempo y forma, los cambios de los futuros

horizontes, como consecuencia de la modificación de escenarios, para desarrollar con

celeridad planes coherentes y sostenibles, para poder afrontar nuevas realidades.

El Planeamiento Estratégico en la AIC que opera en un contexto internacional, es una

necesidad para sintetizar todo el modelo y sus técnicas de prospección para el análisis de

futuros escenarios, su visión, evaluación y selección de estrategias, misión de la

organización, su estructura y planes de acción. El hecho de trabajar con técnicas de

planeamiento, con el tiempo se convertirá en una auténtica cultura estratégica.

Estas consideraciones, tienen como objetivo establecer un ámbito de enfoque profesional,

frente a las nuevas perspectivas y las que necesariamente los tiempos venideros

recomendarán para nuestra institución. Por esto se propone un cambio significativo en el rol

de los Organismos Patrocinadores, para incrementar el accionar de la AIC, que de hecho

demandarán más recursos humanos, información, fuentes de financiamiento, entre otros.

De acuerdo a su rica historia ya se piensa en exigencias más amplias para potenciar su

misión. Esto resulta esencial luego de todo lo logrado en los anteriores mandatos (2009-

2015) y el vigente, continuar esta etapa proactiva contribuyendo a recrear las condiciones

que faciliten una conducción enmarcada en una nueva dinámica y en el marco de un sano

equilibrio, entre lo ideal y lo posible.

A partir de las metas estratégicas definidas por el Comité Ejecutivo, es momento de su

diseño activo y en armonía con las necesidades de sus representados, instituciones y la

sociedad, en atención a que la situación actual obliga a avanzar en la orientación de

4. Política profesional institucional de la AIC – Plan Estratégico:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 19 de 42

políticas profesionales frente a nuevas estructuras de trabajo para incrementar el estándar

de los servicios a la comunidad y a los contadores de la región.

En la situación histórica y actual de la civilización ya no importa tanto, hasta qué punto se

puede justificar la legitimidad de hacer bien un conjunto de cosas buenas como criterio de

gestión, sino que es necesario establecer ambiciosas condiciones institucionales, para que

el trabajo de la AIC, destaque aun más su relevancia, y defina su auténtico perfil.

Para esto, entre otras cosas, se deben evaluar los aportes invalorables de las experiencias

prácticas, investigando en forma permanente, para llegar a conclusiones más amplias como

contribución a los requerimientos y desarrollos de la sociedad y el quehacer del hoy y del

mañana.

Esta oportunidad plantea a los auténticos dirigentes, diseñar iniciativas y acciones capaces

de identificar innovaciones necesarias, cuestionar con nuevos aportes, abrirse a nuevos

valores o propuestas y plantear ideas, recorriendo nuevos caminos, pero preservando a su

vez la riqueza de los que se deben conservar. Para satisfacer esta condición de trabajar

desde lo posible, se hace preciso conocer las razones que hacen a lo imposible y que

constituyen, entre otras, las restricciones de la AIC.

Con lo mencionado anteriormente, se puede afirmar que si bien el establecimiento de metas

examinables tiene un fuerte poder activo tanto en las organizaciones como en las personas,

se debe cuidar de la tendencia a su abuso para no perder el sano equilibrio entre procesos y

productos, porque un proceso sin producto es como una acción sin dirección, sin sentido.

Por esto, es que cualquier actividad institucional que busque un objetivo tiene que

sostenerse en su eficacia para alcanzarlo: planes, programas, actividades, etc., como se

establece en este documento.

De allí la importancia para un dirigente de no desunir procesos de gestión con productos,

porque si se separan los resultados de las causas que los generan y se valoran sólo en los

términos cuantitativos de un presupuesto, nos estamos basando en información insuficiente

y hasta casi riesgosa, que pudiese afectar sus objetivos.

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 20 de 42

Por esto, es que los acuerdos de funcionamiento en las organizaciones como la AIC,

resultan necesarios y convenientes, pero además deben transformarse en estrategias para

la búsqueda de los objetivos comprometidos. Si hay una misión compartida, deben existir

pautas comunes para su logro.

Aceptar estas normas no tiene un carácter prevaleciente, sino funcional, porque si favorecen

la convivencia y las tareas institucionales, esto redundará en el desarrollo de los vínculos y

la realización efectiva de los proyectos comunes.

Estas consideraciones, resumen las razones de una política institucional para la AIC, que se

formaliza en esta versión actualizada que se pone a disposición de la Junta de Gobierno,

para su análisis, evaluación, y replanteo de todo cuanto dicho órgano considere necesario.

Hoy se camina una etapa en el marco de un entorno profesional en pleno proceso de

cambio que demanda voluntad y capacidad para trabajar en equipos, con un horizonte

amplio y transparente a la luz del presente y de un futuro promisorio. De acuerdo con esta

perspectiva, nace la necesidad de detectar los recursos críticos y condicionantes para un

accionar eficaz.

El planeamiento estratégico es una propuesta del Comité Ejecutivo a la Junta de Gobierno

de la AIC, destinada a fortalecer sus objetivos o plantear su reformulación en caso de ser

necesario, y siempre al servicio de la propia función de la comunidad profesional a la que

sirve y sus instituciones.

En resumen, el Plan Estratégico 2013 – 2017, plantea metas, objetivos y planes de acción

claros y precisos, pero sobre todo ALCANZABLES; sin embargo, será necesario la

participación de todos como un “verdadero equipo”, para lograr el éxito esperado.

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 21 de 42

5. Metas estratégicas, sus objetivos y planes de acción:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 22 de 42

Con la necesidad de continuar con el exitoso proceso de cambio y fortalecimiento

institucional, iniciado el año 2009, tendiente a lograr una AIC líder y autosuficiente en la

superación y formación integral de los contadores de las Américas, capaz de enfrentar

eficientemente los retos actuales y del futuro, se han establecido, revisado y actualizado seis

(6) metas estratégicas, con sus respectivos objetivos estratégicos y planes de acción

estrechamente alineados entre sí, que se espera se logren desarrollar eficazmente durante el

periodo 2015-2017, y que de forma resumida presentamos a continuación:

1. Consolidar a la AIC como organismo líder y representativo de la región:

Objetivos:

Potenciar la integración con los Organismos Patrocinadores (OP) en las actividades

de la AIC, buscando el cumplimiento adecuado de sus responsabilidades y

compromisos, que incluya las obligaciones con IFAC, y sus propios afiliados o

asociados de cada OP.

Establecer canales de comunicación permanentes y efectivos entre la AIC y los OP.

Diseñar programas de trabajo en coordinación con los OP, que incluyan actividades y

responsabilidades específicas.

2. Promover la participación directa de la AIC en el proceso de desarrollo de normas y

pronunciamientos técnicos emitidos por la IFAC:

Objetivos:

Lograr que la AIC se consolide como el portavoz y contraparte de la región ante los

pronunciamientos técnicos emitidos por la IFAC.

Lograr que los pronunciamientos técnicos emitidos por la IFAC, consideren las

características, necesidades y el entorno, propios de la región.

Fortalecer las actividades de las comisiones técnicas interamericanas, así como las

relaciones con el Grupo Latinoamericano de Emisores de Normas de Información

Financiera (GLENIF) con el propósito de mejorar la capacidad de nuestra región y su

participación en las respuestas a los borradores de normas internacionales del

International Accounting Standards Board (IASB) y de la Federación Internacional de

Contadores (IFAC).

5. Metas estratégicas, sus objetivos y planes de acción:

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 23 de 42

Promover y favorecer acciones y proyectos en el seno de la AIC para la investigación,

y formulación de propuestas doctrinarias sobre los distintos aspectos y competencias

de la Profesión.

3. Establecer un sistema de monitoreo que permita hacer un seguimiento, evaluación

y control del cumplimiento de las responsabilidades y compromisos de todos los

órganos de la AIC, incluyendo JG, CE, Directores Nacionales, CTI y OP:

Objetivos:

Mantener y mejorar las herramientas permanentes que permitan verificar el

cumplimiento del plan estratégico de la AIC y efectuar, si fuese el caso los ajustes

necesarios.

Mantener y mejorar un sistema de información integrado de todos los órganos de la

AIC, dirigido a sus principales usuarios.

4. Fortalecer la imagen corporativa institucional de la AIC.

Objetivos:

Socialización y comunicación permanente de todas las actividades y servicios que

realiza la AIC.

Comunicar los beneficios y el rol que desempeña la AIC, buscando un mayor sentido

de pertenencia de todos los que conforman la institución.

Suscribir convenios para la producción y venta de productos que afiancen la imagen y

sentido de pertenencia corporativo.

Delinear una campaña regional de difusión anualmente sobre un tema de interés y

relevancia para la profesión de contabilidad en las Américas.

5. Lograr la participación activa de Organismos Patrocinadores y Adherentes de

todos los países de la región.

Objetivos:

Reincorporar a los Organismos Patrocinadores de Costa Rica, Estados Unidos y

Canadá.

Proporcionar y motivar la participación de todos los Organismos Patrocinadores y

Adherentes de la región, conjuntamente con la AIC ante organismos emisores de

normas a nivel mundial.

Monitorear y apoyar el desempeño del Foro de Firmas Interamericanas – AIC,

coordinando actividades con el Directorio del Foro.

Asociación Interamericana de Contabilidad - AIC Plan Estratégico Institucional 2013-2017

Página 24 de 42

6. Establecer la sede permanente de la AIC y fortalecer sus finanzas.

Objetivos:

Establecer la sede permanente de AIC que incluya su estructura administrativa.

Mejorar la estructura funcional y operativa a la AIC en su manejo administrativo.

Revisar las fuentes de ingreso actuales y explorar nuevas fuentes.

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 25 de 42

META ESTRATÉGICA Nº 1:

Consolidar a la AIC como organismo líder y representativo de la región:

Objetivos:

Potenciar la integración con los OP en las actividades de la AIC, buscando el cumplimiento adecuado de sus responsabilidades y compromisos, que

incluya las obligaciones con IFAC, y sus propios afiliados o asociados de cada OP.

Establecer canales de comunicación permanentes y efectivos entre la AIC y los OP.

Diseñar programas de trabajo en coordinación con los OP, que incluyan actividades y responsabilidades específicas.

Plan de Acción:

Desarrollo de programas de control de calidad, acreditación internacional, certificación virtual y otros con la participación de la IFAC. Mantener y consolidar las conferencias virtuales de capacitación a cargo de las Comisiones Técnicas y Comités Técnicos Especiales (Charlas Cibernéticas). Mantener la participación activa en la organización de la Conferencia CReCER. Coordinando las actividades con el Banco Mundial y los Socios Globales.

Justificación:

Se hace absolutamente necesario fortalecer aun más a la institución, en concordancia con los objetivos trazados para los próximos dos años, con el propósito de lograr consolidar a la AIC como organismo líder representativo de la región.

Factor crítico de éxito:

Lograr constituir a la AIC como el organismo profesional contable más importante de la región.

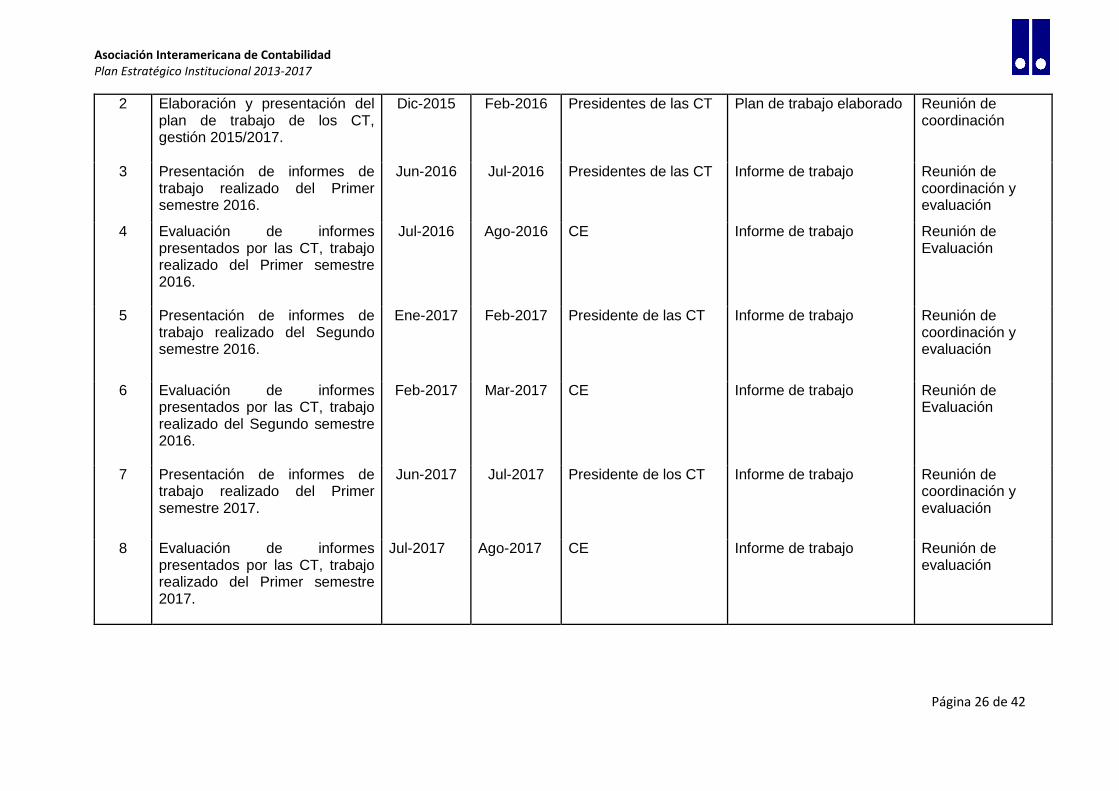

# 1 ACCIONES FECHAS RESPONSABILIDAD INDICADORES DE GESTIÓN RECURSOS

INICIO LIMITE

1 Designación de las Comisiones Técnicas y Comités Técnicos Especiales (CT).

Oct.-2015 Dic-2015 CE Nombramiento formal. Reunión de aprobación

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 26 de 42

2 Elaboración y presentación del plan de trabajo de los CT, gestión 2015/2017.

Dic-2015 Feb-2016 Presidentes de las CT Plan de trabajo elaborado Reunión de coordinación

3 Presentación de informes de trabajo realizado del Primer semestre 2016.

Jun-2016 Jul-2016 Presidentes de las CT Informe de trabajo Reunión de coordinación y evaluación

4 Evaluación de informes presentados por las CT, trabajo realizado del Primer semestre 2016.

Jul-2016 Ago-2016 CE Informe de trabajo Reunión de Evaluación

5 Presentación de informes de trabajo realizado del Segundo semestre 2016.

Ene-2017

Feb-2017

Presidente de las CT

Informe de trabajo Reunión de coordinación y evaluación

6 Evaluación de informes presentados por las CT, trabajo realizado del Segundo semestre 2016.

Feb-2017

Mar-2017

CE Informe de trabajo Reunión de Evaluación

7 Presentación de informes de trabajo realizado del Primer semestre 2017.

Jun-2017 Jul-2017 Presidente de los CT Informe de trabajo Reunión de coordinación y evaluación

8 Evaluación de informes presentados por las CT, trabajo realizado del Primer semestre 2017.

Jul-2017 Ago-2017 CE Informe de trabajo Reunión de evaluación

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 27 de 42

9 Coordinación de las actividades y elaboración de un plan de acción con el Banco Mundial, para la Conferencia CReCER .

Oct-2015 Dic-2017 Presidente AIC y Presidente del Comité de Estrategia y Política Institucional

Plan de acción e informes semestrales

Reuniones de coordinación y evaluación

META ESTRATÉGICA Nº 2:

Promover la participación directa de la AIC en el proceso de desarrollo de normas y pronunciamientos técnicos emitidos por la IFAC:

Objetivos:

Lograr que la AIC se consolide como el portavoz y contraparte de la región ante los pronunciamientos técnicos emitidos por la IFAC. Lograr que los pronunciamientos técnicos emitidos por IFAC, consideren las características, necesidades y el entorno, propios de la región. Fortalecer las actividades de las comisiones técnicas interamericanas, así como las relaciones con el GLENIF con el propósito de mejorar la

capacidad de nuestra región y su participación en las respuestas a los borradores de normas internacionales del IASB y de la IFAC.

Plan de Acción:

Mantener y fortalecer los Comités de Traducción y de Respuesta a los borradores de Pronunciamientos emitidos por la IFAC.

Mantener la participación activa de la AIC en el Proyecto IberAm (Comité de Traducción que conforman Argentina, España y México, con la

IFAC y AIC como observadores).

Creación de un Comité para Armonización de Información Financiera en América.

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 28 de 42

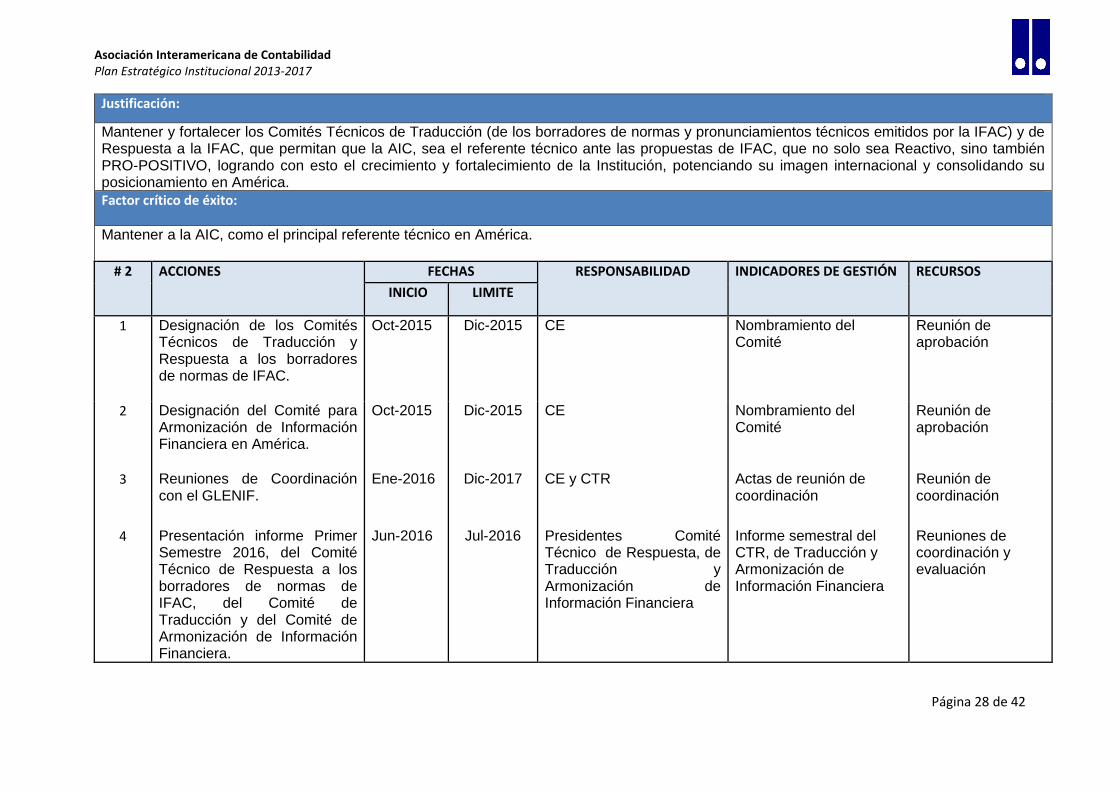

Justificación:

Mantener y fortalecer los Comités Técnicos de Traducción (de los borradores de normas y pronunciamientos técnicos emitidos por la IFAC) y de Respuesta a la IFAC, que permitan que la AIC, sea el referente técnico ante las propuestas de IFAC, que no solo sea Reactivo, sino también PRO-POSITIVO, logrando con esto el crecimiento y fortalecimiento de la Institución, potenciando su imagen internacional y consolidando su posicionamiento en América. Factor crítico de éxito:

Mantener a la AIC, como el principal referente técnico en América.

# 2 ACCIONES FECHAS RESPONSABILIDAD INDICADORES DE GESTIÓN RECURSOS

INICIO LIMITE

1 Designación de los Comités Técnicos de Traducción y Respuesta a los borradores de normas de IFAC.

Oct-2015

Dic-2015

CE Nombramiento del Comité

Reunión de aprobación

2 Designación del Comité para Armonización de Información Financiera en América.

Oct-2015

Dic-2015

CE Nombramiento del Comité

Reunión de aprobación

3 Reuniones de Coordinación con el GLENIF.

Ene-2016

Dic-2017 CE y CTR

Actas de reunión de coordinación

Reunión de coordinación

4 Presentación informe Primer Semestre 2016, del Comité Técnico de Respuesta a los borradores de normas de IFAC, del Comité de Traducción y del Comité de Armonización de Información Financiera.

Jun-2016

Jul-2016

Presidentes Comité Técnico de Respuesta, de Traducción y Armonización de Información Financiera

Informe semestral del CTR, de Traducción y Armonización de Información Financiera

Reuniones de coordinación y evaluación

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 29 de 42

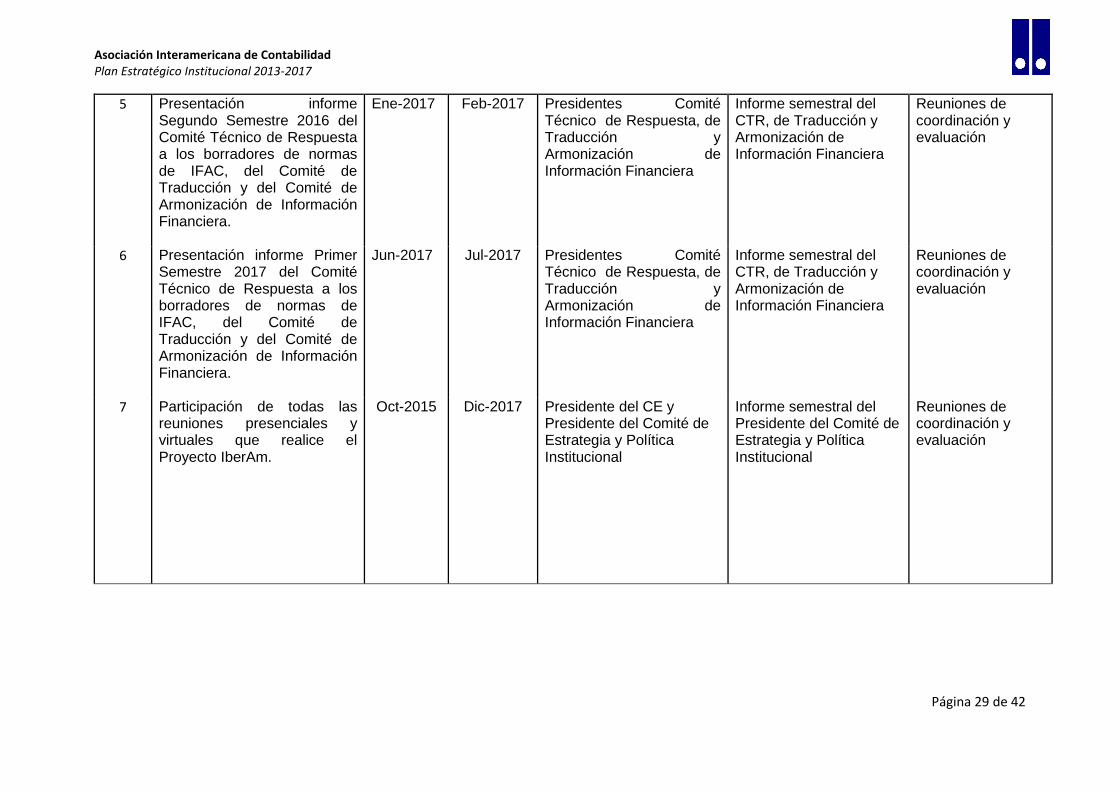

5 Presentación informe Segundo Semestre 2016 del Comité Técnico de Respuesta a los borradores de normas de IFAC, del Comité de Traducción y del Comité de Armonización de Información Financiera.

Ene-2017

Feb-2017

Presidentes Comité Técnico de Respuesta, de Traducción y Armonización de Información Financiera

Informe semestral del CTR, de Traducción y Armonización de Información Financiera

Reuniones de coordinación y evaluación

6 Presentación informe Primer Semestre 2017 del Comité Técnico de Respuesta a los borradores de normas de IFAC, del Comité de Traducción y del Comité de Armonización de Información Financiera.

Jun-2017

Jul-2017

Presidentes Comité Técnico de Respuesta, de Traducción y Armonización de Información Financiera

Informe semestral del CTR, de Traducción y Armonización de Información Financiera

Reuniones de coordinación y evaluación

7

Participación de todas las reuniones presenciales y virtuales que realice el Proyecto IberAm.

Oct-2015

Dic-2017 Presidente del CE y Presidente del Comité de Estrategia y Política Institucional

Informe semestral del Presidente del Comité de Estrategia y Política Institucional

Reuniones de coordinación y evaluación

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 30 de 42

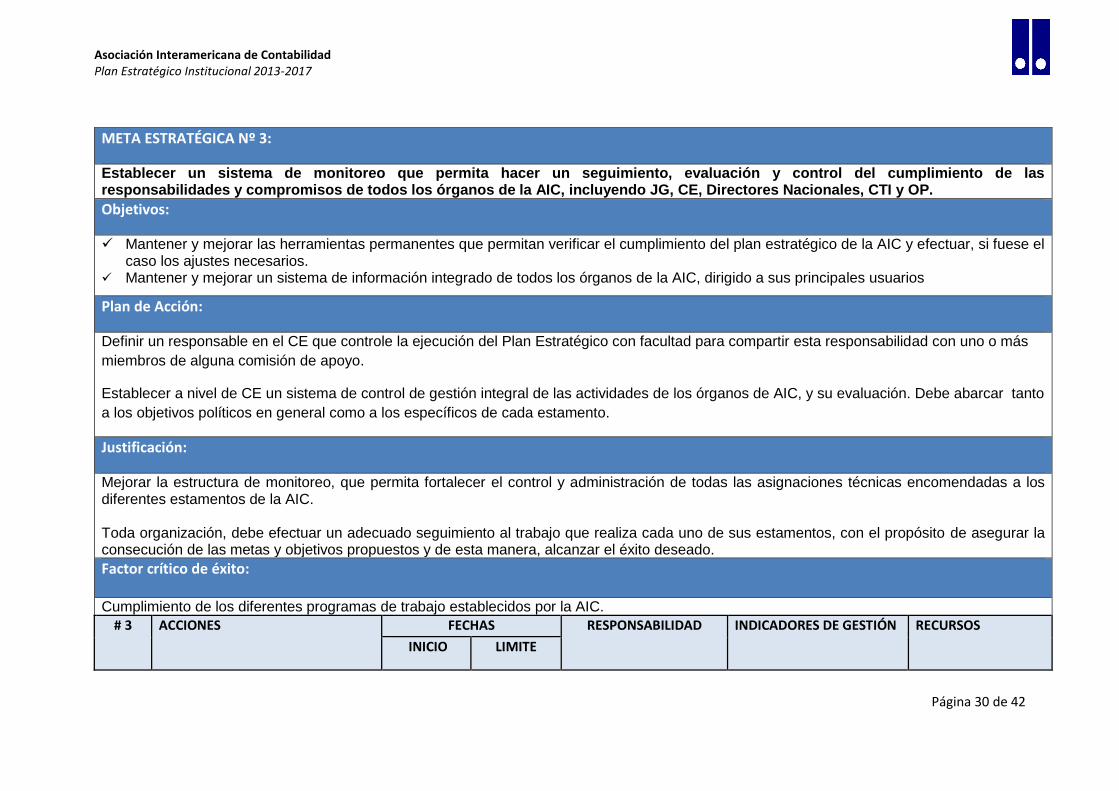

META ESTRATÉGICA Nº 3:

Establecer un sistema de monitoreo que permita hacer un seguimiento, evaluación y control del cumplimiento de las responsabilidades y compromisos de todos los órganos de la AIC, incluyendo JG, CE, Directores Nacionales, CTI y OP.

Objetivos:

Mantener y mejorar las herramientas permanentes que permitan verificar el cumplimiento del plan estratégico de la AIC y efectuar, si fuese el caso los ajustes necesarios.

Mantener y mejorar un sistema de información integrado de todos los órganos de la AIC, dirigido a sus principales usuarios

Plan de Acción:

Definir un responsable en el CE que controle la ejecución del Plan Estratégico con facultad para compartir esta responsabilidad con uno o más

miembros de alguna comisión de apoyo.

Establecer a nivel de CE un sistema de control de gestión integral de las actividades de los órganos de AIC, y su evaluación. Debe abarcar tanto

a los objetivos políticos en general como a los específicos de cada estamento.

Justificación:

Mejorar la estructura de monitoreo, que permita fortalecer el control y administración de todas las asignaciones técnicas encomendadas a los diferentes estamentos de la AIC. Toda organización, debe efectuar un adecuado seguimiento al trabajo que realiza cada uno de sus estamentos, con el propósito de asegurar la consecución de las metas y objetivos propuestos y de esta manera, alcanzar el éxito deseado.

Factor crítico de éxito:

Cumplimiento de los diferentes programas de trabajo establecidos por la AIC.

# 3 ACCIONES FECHAS RESPONSABILIDAD INDICADORES DE GESTIÓN RECURSOS

INICIO LIMITE

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 31 de 42

1 Designación del responsable del sistema de monitoreo.

Oct-2015

Nov-2015

CE Nombramiento. Reunión de designación.

2 Elaboración del programa de trabajo de monitoreo – gestión 2015-2017.

Oct-2015

Dic-2015

Responsable del Sistema de monitoreo

Programa de trabajo

Reunión de coordinación

3 Evaluación y aprobación del programa de trabajo de monitoreo, gestión 2015-2017.

Dic-2015

Ene-2016

CE

Programa de trabajo aprobado

Reunión de evaluación y aprobación

4 Elaboración y presentación del Informe anual de monitoreo – 2015/2016.

Jul-2016

Sep-2016

Responsable del Sistema de monitoreo

Informe anual

Reunión de coordinación

5 Evaluación y aprobación de informe anual de monitoreo - 2015/2016.

Sept -2016

Oct.-2016

CE

Informe anual aprobado

Reunión de evaluación y aprobación

6 Elaboración y presentación del Informe anual de monitoreo – 2016/2017.

Jul-2017

Sep-2017

Responsable del Sistema de monitoreo

Informe anual

Reunión de coordinación

7 Evaluación y aprobación de informe anual de monitoreo – 2016/2017

Sep-2017

Oct-2017

CE

Informe anual aprobado

Reunión de evaluación y aprobación

8 Mejoras al sistema de información integrado para todos los órganos y estamentos de la AIC.

Oct-2015 Feb-2016 Vicepresidente de Comunicaciones y CE

Proyecto de sistema de información integrado

Reuniones de coordinación y evaluación

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 32 de 42

META ESTRATÉGICA Nº 4:

Fortalecer la imagen corporativa institucional de la AIC.

Objetivos:

Lograr la socialización y comunicación permanente de todas las actividades y servicios que realiza la AIC. Comunicar los beneficios y el rol que desempeña la AIC, buscando un mayor sentido de pertenencia de todos los que conforman la

institución. Suscribir convenios para la producción y venta de productos que afiancen la imagen y sentido de pertenencia corporativo. Delinear una campaña regional de difusión anualmente sobre un tema de interés y relevancia para la profesión de contabilidad en las

Américas.

Plan de Acción:

Crear un programa de FORTALECIMIENTO INSTITUCIONAL, que permita robustecer la imagen de la AIC a nivel mundial. Mantener la publicación regular de los boletines informativos electrónicos e impresos. Mantener la plataforma virtual para la realización de las conferencias virtuales de capacitación (Aula virtual).

Justificación:

Mantener y mejorar los mecanismos de comunicación, que permita hacer conocer todo el trabajo que realiza la AIC, su estructura interna, así como la misión y visión de la institución.

En la actualidad la labor de difusión acerca del trabajo que realiza la AIC, es insuficiente, lo que hace imperativo mejorar el programa de FORTALECIMIENTO INSTITUCIONAL, que represente un verdadero soporte comunicacional, que permita impulsar el crecimiento institucional de la AIC.

Factor crítico de éxito:

Consolidación de la AIC a nivel mundial.

# 4 ACCIONES FECHAS RESPONSABILIDAD INDICADORES DE GESTIÓN RECURSOS

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 33 de 42

INICIO LIMITE

1 Rediseño del Programa de Fortalecimiento Institucional, gestión 2015-2017.

Oct-2015

Feb-2016

Vicepresidente de comunicaciones

Programa de fortalecimiento institucional.

Reuniones de coordinación

2 Aprobación de programa de Fortalecimiento institucional – gestión 2015-2017 y elección de los temas de difusión regional 2015-2017.

Feb-2016

Mar-2016

CE

Programa de fortalecimiento institucional y definición de temas de difusión regional

Reunión de evaluación y aprobación

3 Elaboración del Informe anual de desarrollo del programa de fortalecimiento institucional gestión 2015/2016 y de los temas difundidos en la gestión.

Jun-2016

Jul-2016

Vicepresidente de comunicaciones

Informe anual

Reunión de coordinación y evaluación

4 Evaluación y aprobación del informe anual de desarrollo del programa de fortalecimiento institucional gestión 2015/2016

Ago-2016

Sep-2016

CE

Informe anual aprobado

Reunión de evaluación y aprobación.

5 Elaboración del Informe anual de desarrollo del programa de fortalecimiento institucional gestión 2016/2017 y de los temas difundidos en la gestión.

Jun-2017

Jul-2017

Vicepresidente de comunicaciones

Informe anual

Reunión de coordinación y evaluación.

6

Evaluación y aprobación del informe anual de desarrollo del programa de fortalecimiento institucional gestión 2016/2017

Ago-2017

Sept-2017

CE

Informe anual aprobado

Reunión de evaluación y aprobación.

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 34 de 42

7 Elaboración y publicación del boletín electrónico cada diez a quince días

Oct-2015

Dic-2017

Vicepresidencia de Comunicaciones y oficina administrativa

Boletín electrónico publicado

Reunión de coordinación.

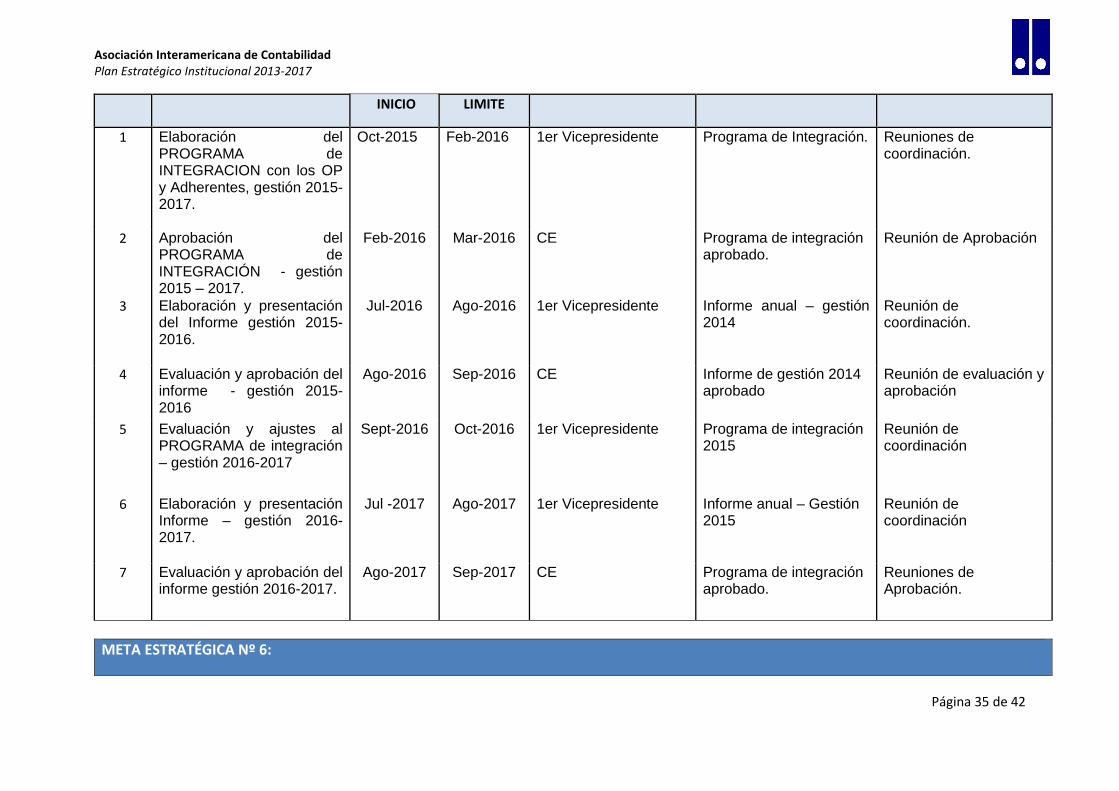

META ESTRATÉGICA Nº 5:

Lograr la participación activa de Organismos Patrocinadores y Adherentes de todos los países de la región.

Objetivos:

Reincorporar a los Organismos Patrocinadores de Estados Unidos, Canadá y Costa Rica. Proporcionar y motivar la participación de todos los Organismos Patrocinadores y Adherentes de la región, conjuntamente con la AIC ante

organismos emisores de normas a nivel mundial. Monitorear y apoyar el desarrollo del Foro de Firmas Interamericanas - AIC. Coordinando actividades con el Directorio del Foro.

Plan de Acción:

Creación de mecanismo de integración que permita la participación activa de los Organismos Patrocinadores y Adherentes de la AIC. Continuar los esfuerzos para conseguir la sede del Foro Mundial de IFAC para Pequeñas y Medianas Firmas para el 2016 ó 2017.

Justificación:

Tener la mayor cantidad de Organismos Patrocinadores de los diferentes países miembros, participando en forma activa.

Es de suma importancia lograr la reinserción de aquellos Organismos Patrocinadores que se retiraron en gestiones anteriores ,mantener a los que actualmente están con la institución y atraer nuevos Organismos ,que permitan el fortalecimiento y desarrollo de la AIC .

Factor crítico de éxito:

Integración comprobada de la AIC con los organismos Patrocinadores y Adherentes.

# 5 ACCIONES FECHAS RESPONSABILIDAD INDICADORES DE GESTIÓN RECURSOS

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 35 de 42

INICIO LIMITE

1 Elaboración del PROGRAMA de INTEGRACION con los OP y Adherentes, gestión 2015-2017.

Oct-2015

Feb-2016

1er Vicepresidente

Programa de Integración.

Reuniones de coordinación.

2 Aprobación del PROGRAMA de INTEGRACIÓN - gestión 2015 – 2017.

Feb-2016

Mar-2016

CE

Programa de integración aprobado.

Reunión de Aprobación

3 Elaboración y presentación del Informe gestión 2015-2016.

Jul-2016

Ago-2016

1er Vicepresidente

Informe anual – gestión 2014

Reunión de coordinación.

4 Evaluación y aprobación del informe - gestión 2015-2016

Ago-2016

Sep-2016

CE

Informe de gestión 2014 aprobado

Reunión de evaluación y aprobación

5 Evaluación y ajustes al PROGRAMA de integración – gestión 2016-2017

Sept-2016

Oct-2016

1er Vicepresidente

Programa de integración 2015

Reunión de coordinación

6 Elaboración y presentación Informe – gestión 2016-2017.

Jul -2017

Ago-2017

1er Vicepresidente

Informe anual – Gestión 2015

Reunión de coordinación

7 Evaluación y aprobación del informe gestión 2016-2017.

Ago-2017

Sep-2017

CE

Programa de integración aprobado.

Reuniones de Aprobación.

META ESTRATÉGICA Nº 6:

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 36 de 42

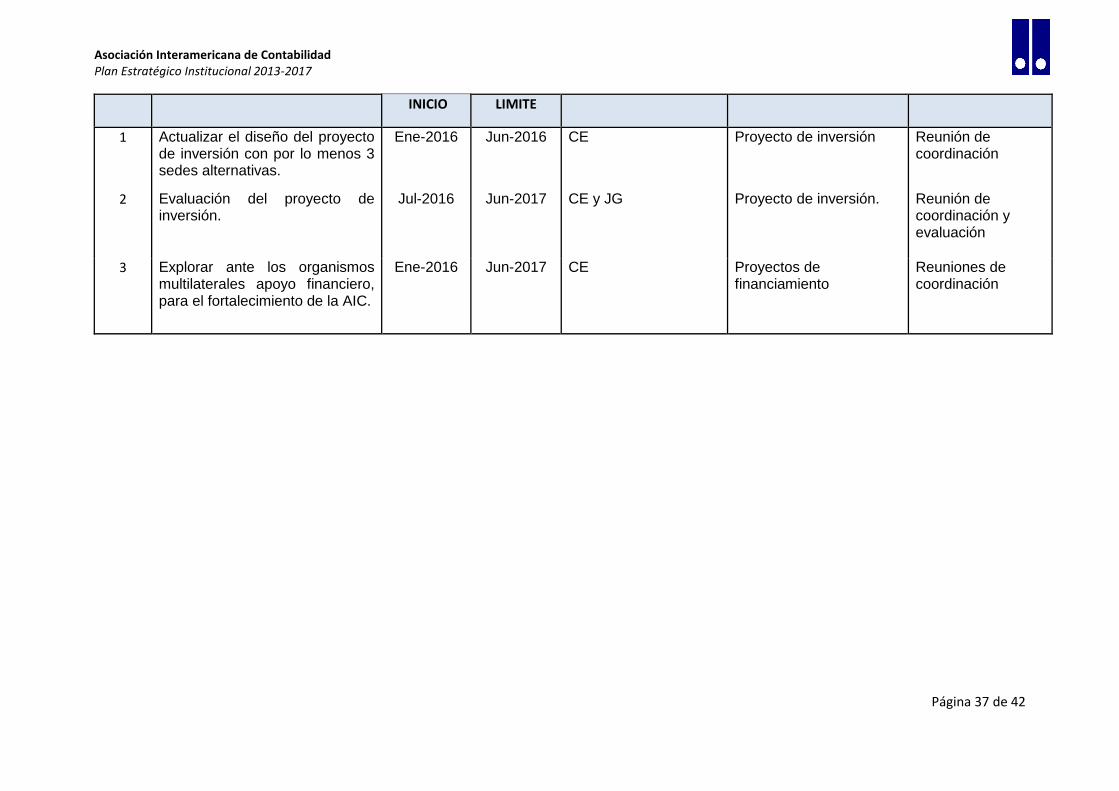

Establecer la sede permanente de la AIC y fortalecer sus finanzas.

Objetivos:

Establecer la sede permanente de AIC que incluya su estructura administrativa. Mejorar la estructura funcional y operativa a la AIC en su manejo administrativo. Revisar las fuentes de ingreso actuales y explorar nuevas fuentes.

Plan de Acción:

Establecer alternativas de sede para la AIC, en forma similar a lo actuado en Panamá para su evaluación como un proyecto de inversión.

Justificación:

Lograr que la AIC tenga una dirección permanente, que ayude a fortalecer las bondades técnicas y administrativas de la institución y que a su vez permita integrar en forma más sólida a los miembros de la AIC.

Hasta la fecha la AIC no tiene casa propia, lo que representa una significativa desventaja desde el punto de vista institucional y de imagen corporativa. Esto hace imperativo tener una sede permanente y propia, que ayude a mejorar de manera sustancial las estructuras técnicas y administrativas de la institución.

La institución deberá explorar nuevas fuentes de ingresos, a través de diferentes opciones ya sean estas internas o externas, que le permitan fortalecer la situación financiera y patrimonial de la AIC.

Factor crítico de éxito:

Consolidación administrativa e institucional de la AIC.

# 6 ACCIONES FECHAS RESPONSABILIDAD INDICADORES DE GESTIÓN RECURSOS

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 37 de 42

INICIO LIMITE

1 Actualizar el diseño del proyecto de inversión con por lo menos 3 sedes alternativas.

Ene-2016

Jun-2016

CE

Proyecto de inversión

Reunión de coordinación

2 Evaluación del proyecto de inversión.

Jul-2016

Jun-2017

CE y JG

Proyecto de inversión.

Reunión de coordinación y evaluación

3 Explorar ante los organismos multilaterales apoyo financiero, para el fortalecimiento de la AIC.

Ene-2016 Jun-2017 CE Proyectos de financiamiento

Reuniones de coordinación

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 38 de 42

6. Anexos:

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 39 de 42

a. Abreviaturas:

AIC Asociación Interamericana de Contabilidad

JG Junta de Gobierno

CE Comité Ejecutivo

OP Organismo Patrocinador

DN Director Nacional

CTI Comisión Técnica Interamericana

IFAC Federación Internacional de Contadores

CILEA Comité de Integración Latino Europa América

GLENIF Grupo Latinoamericano de Emisores de Normas de Información Financiera

BID Banco Interamericano de Desarrollo

BM Banco Mundial

CIC Conferencia Interamericana de Contabilidad

CTC Comité Técnico de Coordinación

CTT Comité Técnico de Traducción

CTR Comité Técnico de Respuesta

VP Vicepresidente

DE Director Ejecutivo

SAI Socio Adherente Individual

AI Adherente Institucional

Las expresiones “Profesión contable” y “Profesional contable”, son genéricas, y

se refieren a los grados universitarios de Contador Público, Contador Público

Certificado, Auditor Financiero o simplemente Auditor.

6. Anexos:

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 40 de 42

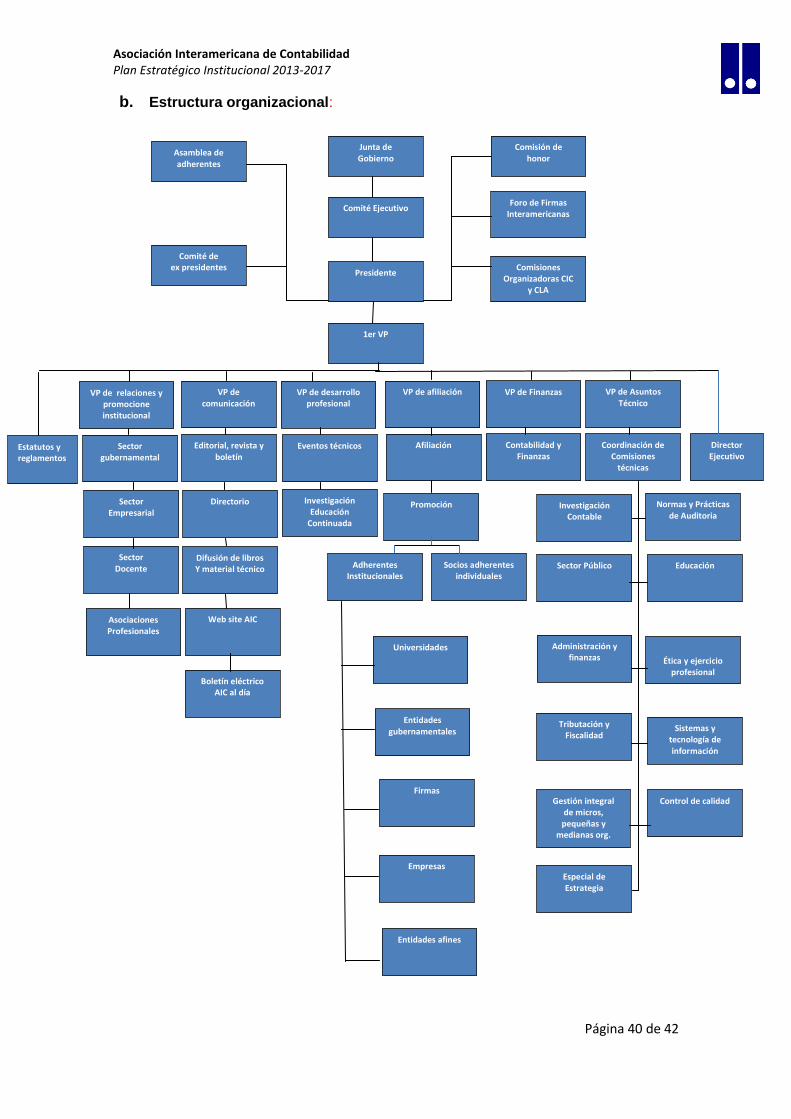

b. Estructura organizacional:

Asamblea de adherentes

Comité de ex presidentes

Junta de Gobierno

Comité Ejecutivo

Presidente

Comisión de honor

Comisiones Organizadoras CIC

y CLA

1er VP

VP de comunicación

VP de relaciones y promocione institucional

VP de desarrollo profesional

VP de afiliación VP de Finanzas VP de Asuntos Técnico

Director Ejecutivo

Estatutos y reglamentos

Sector gubernamental

Editorial, revista y boletín

Eventos técnicos Afiliación Contabilidad y Finanzas

Coordinación de Comisiones

técnicas

Investigación Contable

Directorio Investigación Educación

Continuada

Promoción Normas y Prácticas de Auditoria

Sector Empresarial

Sector Docente

Difusión de libros Y material técnico Adherentes

Institucionales Socios adherentes

individuales Sector Público Educación

Asociaciones Profesionales

Web site AIC

Universidades Administración y finanzas

Ética y ejercicio

profesional Boletín eléctrico

AIC al día

Entidades gubernamentales

Tributación y Fiscalidad

Firmas

Empresas

Entidades afines

Gestión integral de micros, pequeñas y

medianas org.

Especial de Estrategia

Sistemas y tecnología de información

Control de calidad

Foro de Firmas Interamericanas

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 41 de 42

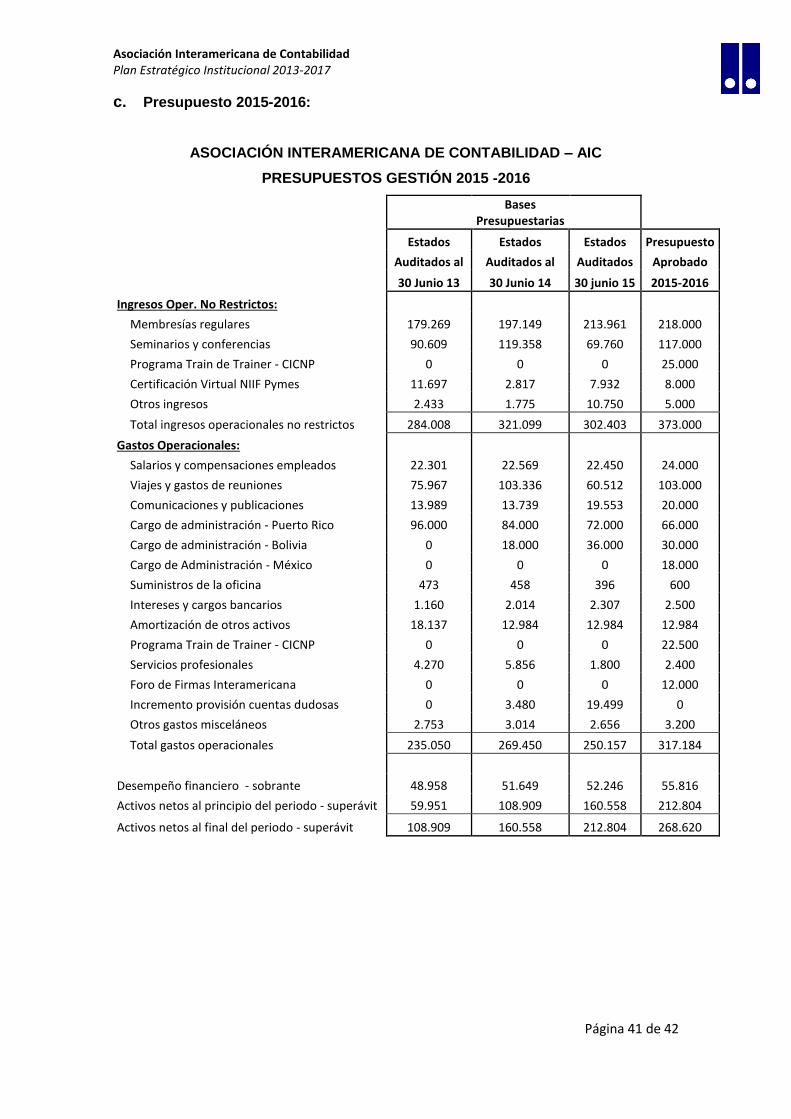

c. Presupuesto 2015-2016:

ASOCIACIÓN INTERAMERICANA DE CONTABILIDAD – AIC

PRESUPUESTOS GESTIÓN 2015 -2016

Bases Presupuestarias

Estados Estados Estados Presupuesto

Auditados al Auditados al Auditados Aprobado

30 Junio 13 30 Junio 14 30 junio 15 2015-2016

Ingresos Oper. No Restrictos:

Membresías regulares 179.269 197.149 213.961 218.000

Seminarios y conferencias 90.609 119.358 69.760 117.000

Programa Train de Trainer - CICNP 0 0 0 25.000

Certificación Virtual NIIF Pymes 11.697 2.817 7.932 8.000

Otros ingresos 2.433 1.775 10.750 5.000

Total ingresos operacionales no restrictos 284.008 321.099 302.403 373.000

Gastos Operacionales:

Salarios y compensaciones empleados 22.301 22.569 22.450 24.000

Viajes y gastos de reuniones 75.967 103.336 60.512 103.000

Comunicaciones y publicaciones 13.989 13.739 19.553 20.000

Cargo de administración - Puerto Rico 96.000 84.000 72.000 66.000

Cargo de administración - Bolivia 0 18.000 36.000 30.000

Cargo de Administración - México 0 0 0 18.000

Suministros de la oficina 473 458 396 600

Intereses y cargos bancarios 1.160 2.014 2.307 2.500

Amortización de otros activos 18.137 12.984 12.984 12.984

Programa Train de Trainer - CICNP 0 0 0 22.500

Servicios profesionales 4.270 5.856 1.800 2.400

Foro de Firmas Interamericana 0 0 0 12.000

Incremento provisión cuentas dudosas 0 3.480 19.499 0

Otros gastos misceláneos 2.753 3.014 2.656 3.200

Total gastos operacionales 235.050 269.450 250.157 317.184

Desempeño financiero - sobrante 48.958 51.649 52.246 55.816

Activos netos al principio del periodo - superávit 59.951 108.909 160.558 212.804

Activos netos al final del periodo - superávit 108.909 160.558 212.804 268.620

Asociación Interamericana de Contabilidad Plan Estratégico Institucional 2013-2017

Página 42 de 42

d. Comité Ejecutivo 2015 – 2017

e. Comité de Estrategia y Política Institucional

2013

COMITÉ EJECUTIVO - AIC

2015 – 2017

Antonio C. Gómez Espiñeira PRESIDENTE

Cornelio Porras Cuéllar PRIMER VICEPRESIDENTE

Héctor Jaime Correa Pinzón VP DE ASUNTOS TÉCNICOS

María Clara Cavalcante VP DE RELACIONES Y PROMOCIÓN INSTITUCIONAL

Oscar Noé López Cordón VP DE COMUNICACIONES

Luis Enrique Alemán Solsol VP DE AFILIACIONES

Jerry de Córdova Figueroa VP DE FINANZAS

Edgardo Fernández VP DE DESARROLLO PROFESIONAL

COMITÉ DE ESTRATEGIA Y POLÍTICA INSTITUCIONAL

2015 – 2017

Gustavo Gil Gil PRESIDENTE

Antonio C. Gómez Espiñeira

Cornelio Porras Cuéllar

Juan Antonio Flores Galarza