La evolución de la televisión iab colombia – digital day “branding”

Upload

evaluandosoftwareCategory

view

253download

0

Argentina: Evolución de los mercados de Infraestructura y aplicaciones

¿Qué sería de la tecnología de información sin la infraestructura? Tan solo un concepto sin aplicación práctica. Pese a ello, la infraestructura, si bien está presente en la agenda del responsable de tecnología, también llamado CIO, es un tema cada vez más devaluado y que despierta poco entusiasmo, y a veces hasta rechazo, en los restantes niveles “C” de la organización. La letra C indica que se trata de un responsable de alto nivel (Chief).

Pese a lo que suele opinar elChief Information Officer (CIO) o el Chief Technology Officer (CTO) promedio, la infraestructura es, hoy en día, un simple commodity en las organizaciones: es fungible, no agrega valor al negocio, no otorga ventajas competitivas, no es un bien escaso y es accesible para cualquiera. Adicionalmente, en muchos casos es un gran dolor de cabeza para el CIO y, aún más, para el Chief Executive Officer (CEO).

Cada vez es mayor el número de aplicaciones que no son de misión crítica, que se ubican fuera de los límites físicos de las organizaciones. Lo vemos en el uso cada vez más común de herramientas de oficina (procesador de textos, planillas de cálculo, correo electrónico, etc.) a través de servicios tercerizados (ej: Google for Work). A esto lo va a seguir la tercerización paulatina de otros servicios de infraestructura (servidores, back bones de comunicaciones, procesamiento de EDI, etc.)

Sin olvidar los interrogantes que esta tendencia abre ( ¿Es seguro? ¿Dónde están mis documentos? ¿Cómo evito que alguien no autorizado pueda acceder a ellos? etc.), la adopción de Software as a Service (SaaS), por ubicuidad y gratitud, se va a convertir de gradual a masiva en el transcurso de los próximos años. Incluso algunas organizaciones, luego de establecer los estándares de seguridad adecuados, van a comenzar a adoptar estas soluciones, más que nada por el fuerte impacto en ahorro de licencias de software que podrían tener.

Por otro lado, será difícil que el segmento de soluciones de gestión vea una merma en su demanda. El alto grado de personalización que se requiere para las soluciones ERP las descarta, en principio, como candidatas para SaaS, lo que refleja en los resultados de la encuesta en relación a mantener los Datacenter operativos. Esto a su vez se traduce en un alto costo de operación y en importantes inversiones todos los años a fin de mantener y/o expandir las funcionalidades de los aplicativos.

En cambio es muy probable que CRM y Payroll vayan a ir migrando paulatinamente a un modelo de SaaS ya que no son aplicaciones críticas del negocio. Más aún si se tiene en cuenta el nivel de especialización normativa requerido para el mantenimiento de Payroll y el hecho de que ya existen CRM gratuitos en el mercado que constituyen una alternativa importante a los paquetes “off-the-shelf”

Business Process Management (BPM) es más una disciplina que una tecnología. Como disciplina, para ser implementada con éxito requiere cambios culturales profundos en las organizaciones, un nivel de

Página 2 de 19

Management maduro y comprometido con estos cambios y un equipo de profesionales especializados y con experiencia. BPM demanda una drástica adecuación de todas las soluciones de software utilizadas, a fin de convertirlas en elementos flexibles y rápidamente adaptables a los cambiantes procesos de negocios. Es por ello que el grado de adopción y adecuada utilización de BPM es y continuará siendo lento.

Todos los cambios en la ubicación física y en la explotación de la infraestructura van a modificar radicalmente al área de IT como la conocemos hoy día. De ser un prestador interno de servicios de infraestructura se va a reconvertir en un controller de los servi- cios que, sobre el particular, estén prestando los proveedores de la organización.

Esto implica a un fuerte cambio en los roles y conocimientos del área específica de Infraestructura. En lugar de lidiar con Hardware, Software de oficina y usuarios, el CIO va a tener que aprender a lidiar con los proveedores y empezar a preocuparse por los Key Performance Indicators (KPIs), Service Level Agreements (SLAs), costos, modelos contractuales, negociación y tiempos de respuesta.

Hardware

Las organizaciones argentinas continúan fortaleciendo la infraestructura interna de tecnología de información (TI). El parque de equipamientos incrementa, pero también se profundiza la estrategia de virtualización y se ubica el Cloud de Infraestructura en la agenda TIC. En lo que se refiere a la adopción de equipamiento los servidores Intel predominan ampliamente, pero los AMD triplican el crecimiento de su competidor. La tendencia móvil impulsa la utilización de equipos laptops, así como la de la tablets, que aún no encuentran su lugar para potenciar su valor agregado.

La tecnología de virtualización, por otra parte, un concepto instalado plenamente en las organizaciones argentinas, mientras profundiza su consolidación en servidores Intel y crece fuertemente en los equipos AMD, avanza en su inserción en desktops y se comienza a evaluar su eficiencia en laptops.

Mientras tanto, en equipos celulares, empiezan a hacer sentir fuertemente su presencia los smartphones, que constituyen la casi totalidad de los equipos nuevos, y se agregan a la base instalada o reemplazan las versiones tradicionales.

Página 3 de 19

Servidores no Intel triplican el crecimiento de equipos Intel

En las organizaciones argentinas de tamaño mediano y grande, los servidores de arquitectura Intel tienen un alto predominio sobre sus competidores directos AMD.

Fuente: Usuaria Research-Diciembre 2013

Sin embargo, los servidores de arquitectura AMD que representan el 6,4% de la base de total de servidores, triplicaron en 2013 su crecimiento frente a sus competidores. Los servidores AMD, por su parte, crecieron un 16,3% frente al 5,4% logrado por los servidores de Intel.

Las laptops crecen y sustituyen a las PCs

Sus características, que han avanzado mucho en el último tiempo, y su movilidad, han sido factores de peso para que las organizaciones argentinas empiecen a adoptar laptops (Notebooks) en detrimento de las PCs.

Página 4 de 19

En efecto las laptops crecen año a año en volumen y en menor medida participación. Particularmente en el período 2012-2013 los equipos desktop (PCs, notebooks y netbooks) en volumen las crecieron el 3,8%. En este contexto las laptops (Notebooks y Netbooks) en volumen las crecieron el 10,9%, pero su participación aumentó sólo el 0,7%.

Fuente: Usuaria Research-Diciembre 2013

Las tablets son otra herramienta para la estrategia móvil

“El foco de las organizaciones argentinas en la movilidad fortalecerá el uso de smartphones y tablets como interfases de los usuarios”

Si bien partimos de una base instalada baja, no es poco resaltar que las tablets crecen a un ritmo de 3 dígitos. Mientras que en 2012 las tablets representaban el 5,8% de las laptops (notebooks y netbooks), en 2013 los equipos tablets alcanzaron el 11,5%.

Estos dispositivos tuvieron, en el período 2011-2013, una alta demanda de los mandos gerenciales, quienes los utilizaban básicamente para tareas triviales de oficina y activida des personales.

Página 5 de 19

Al mismo tiempo, algunas organizaciones comenzaban a experimentar su uso como una herramienta para mejoras en el servicio (Ej. Centros de Atención persona- lizada), mayor eficiencia operativa (Ej. médicos en Centros de Salud) o fortalecer la dinámica de sus vendedores. Este panorama va a cambiar. La movilidad es una de las grandes apuestas de las organizaciones argentinas para los próximos años y en esto las tablets tendrán un lugar importante

Smartphones, la razón del crecimiento de equipos personales móviles

La base instalada de equipos personales móviles en las organizaciones argentinas del segmento medio y grande creció en el período 2012-2013, el 5,9%. En este contexto, el 94,8% de los nuevos equipos personales móviles fueron smartphones.

En la composición global de la base instalada, los smartphones crecieron 4,3 puntos, los cuales les fueron arrebatados a los celulares tradicionales. Los PTT (Nextel), por su parte, no mostraron cambios.

Fuente: Usuaria Research-Diciembre 2013

Página 6 de 19

Aumentará la complejidad del ecosistema

De acuerdo con nuestros estudios, la complejidad del ecosistema aumentará pues se incrementan los dispositivos del usuario y esto genera una convivencia forzosa de equipos diversos tales como PCs, Notebooks/Netbooks, Tablets y Smartphones.

La gestión de esta complejidad será clave para los CIOs, puesto que afecta a la conexión entre el soporte a usuarios, la seguridad y la eficiencia de los sistemas corporativos. Consideramos que la PC podría quedar sustituida por otras terminales, quedando su uso relegado a tareas específicas. Los usuarios podrían decidir de manera más flexible qué dispositivos son más adecuados y adaptados al uso que van a hacer de ellos y muchos de ellos van a tener más de un dispositivo.

El desafío será entonces, gestionar esta complejidad y alinearla con las políticas corporativas.

Aplicaciones horizontales

Las organizaciones argentinas medianas y grandes necesitan aplicaciones horizontales para su organización, gestión y administración. Los ERPs, aplicaciones imprescindibles para este segmento, tienen una fuerte penetración que continúa creciendo así como su grado de cobertura. Éste es un segmento dominado por soluciones paquetizadas, donde conviven opciones internacionales y locales.

En las aplicaciones de Payroll, las soluciones locales encuentran su mayor expresión. Son las de mayor adopción y las más permeables a la modalidad de outsourcing. En tanto las soluciones deAdministración de Recursos Humanos se van insertando gradualmente en las organizaciones, particularmente en lo que se refiere a temas de planes de carrera.

El concepto de inteligencia de negocios se ha consolidado y promete seguir creciendo. Gran parte de las organizaciones cuenta con una aplicación de Business Intelligence y en algunos casos se combinan dos herramienta.

Salteados los históricos inhibidores, la necesidad de acrecentar el volumen del negocio ha generado un gran impulso en las soluciones de CRM, que se aprestan a ser uno de los grandes motivadores del

Página 7 de 19

mercado. El concepto deBusiness Process Managament se va afirmando y las organizaciones ya cuentan con áreas dedicadas pertenezcan total o parcialmente al área de Sistemas.

ERP y Nómina, los líderes

Las organizaciones argentinas de tamaño medio y grande mantienen habitualmente un alto grado de utilización de aplicaciones horizontales (o aplicaciones cross industry), pues las mismas le permiten lograr una mayor eficiencia en aspectos referentes a su organización, gestión y administración.

Las aplicaciones de Nómina y ERP mantienen un fuerte y recurrente liderazgo en lo que se refiere a su adopción.

En el caso de los ERP, esta situación se corresponde básicamente con su carácter de imprescindible, la fuerte madurez de la oferta local e internacional y su permanente crecimiento en funcionalidades, lo que le permite avanzar más allá de las clásicas funciones de contabilidad, compras, ventas y stock. En lo que se refiere a la modalidad SaaS, es actualmente muy baja la cantidad de organizaciones que hace uso de esta opción. Nuestras investigaciones de Cloud Computing reflejan pocos cambios en esta materia en el corto y mediano plazo.

En tanto el uso de software de Recursos Humanos, tienen en la actualidad una gran madurez en sector abordado (mediano y grande), donde el uso de nóminas aparece como la herramienta más utilizada. Si bien, las organizaciones argentinas adoptan con mayor frecuencia aplicaciones destinadas a administrar sus recursos humanos (particularmente en lo que se refiere a planes de carrera), es necesario precisar que el índice del 53,4% refleja la existencia de la aplicación pero no su dinámica pues algunas organizaciones no implementan acciones que reflejen su uso parcial o total. Los cambios legislativos, tanto en materia laboral como impositiva, provocan una permanente atención en la actualización de aplicaciones lo cual, fuera del esfuerzo que origina tal tarea, permite un recurrente escenario de oportunidades.

La modalidad de tercerización, consecuente con la dinámica mundial, ha desarrollado un interesante avance durante los últimos años, donde los usuarios se vieron tentados por la posibilidad de obtener ahorros tanto en hardware y software como en la capacitación de su personal.

Este es un escenario fértil para un modelo SaaS que busca hacer pie. El mercado argentino de aplicaciones de Recursos Humanos se caracteriza por una importante atomización donde conviven actores

Página 8 de 19

nacionales e internacionales, que despliegan sus estrategias en empresas de diferentes tamaños. Estos actores también se presentan como jugadores de especializados o sustentan su estrategia bajo de su aplicación de ERP.

Fuente: Usuaria Research-Diciembre 2013

BI, CRM y BPM y otras siglas

“Las organizaciones argentinas, necesitadas de mejorar sus procesos, empiezan a poner la mira en las aplicaciones BPM” Falta de madurez, de volumen de negocios, y altos costos de implementación y mantenimiento de call centers, fueron durante muchos años grandes inhibidores para la implantación de las soluciones CRM.La madurez de las organizaciones, la mejora de performance de las aplicaciones tradicionales y la aparición de nuevas opciones, han dado un fuerte impulso a un mercado de aplicaciones de CRM que año a año consigue más adeptos.

Casi en la misma época que aparece el CRM, lo hace el datawarehousing, la génesis de las soluciones de Business Intelligence. El oportuno cambio del enfoque del negocio de los proveedores y la necesidad de los usuarios de obtener ventajas competitivas, impulsaron fuertemente el uso de Business Intelligence. BI, una

Página 9 de 19

aplicación que analiza, en su mayoría datos estructurados pertenecientes a la compañía, está en la última etapa de consolidación y muy pronto dará lugar a nueva tecnología que tiene una enorme capacidad para analizar datos no estructurados y en tiempo real: Big Data.

Lo que demuestran las últimas investigaciones de USUARIA Research es que, si bien Business Process Management es más que que un software, es claro que la necesidad de lograr mayor eficiencia en los procesos ha sido un factor determinante para que las organizaciones empiecen a poner la mira en las aplicaciones BPM. Los CEOs y CIOs tienen una plena en qué TIC tiene que estar más cerca del negocio y el abordaje de los procesos es una actividad donde los Ejecutivos TIC están cada vez más comprometidos.

La modalidad paquete predomina en las aplicaciones horizontales

“Las soluciones de CRM tienen el índice más alto de desarrollo de las aplicaciones horizontales”

Muy tempranamente los proveedores de aplicaciones detectaron la oportunidad de desarrollar diferentes aplicaciones horizontales.Pusieron foco, desarrollaron aplicaciones empaquetadas y, lo más importante, crearon una corriente que fomentaba a su uso frente a las desventajas de los desarrollos a medida, sean éstos propios o de terceros. El resultado fue apabullante, las soluciones horizontales

paquetizadas lograron un triunfo contundente. En sintonía con las

tendencias mundiales, en las organizaciones argentinas las soluciones horizontales paquetizadas predominan fuertemente frente a la opción desarrollo a medida.

En este contexto debemos destacar el índice de tercerización de las aplicaciones RRHH (particularmente de Payroll) y sigue predominando los desarrollos a medida las soluciones CRM.El índice de desarrollo relativamente alto de soluciones BPM a medida, debe ser resultado de la falta de madurez de usuarios y proveedores.

Si bien este panorama abriría sus puertas a la modalidad SaaS, debemos aclarar que esta tendencia aún está verde. Una rápida mirada nos lleva a concluir que este es un mercado de pocas opciones donde las aplicaciones top exceden y las restantes son insuficientes.

Página 10 de 19

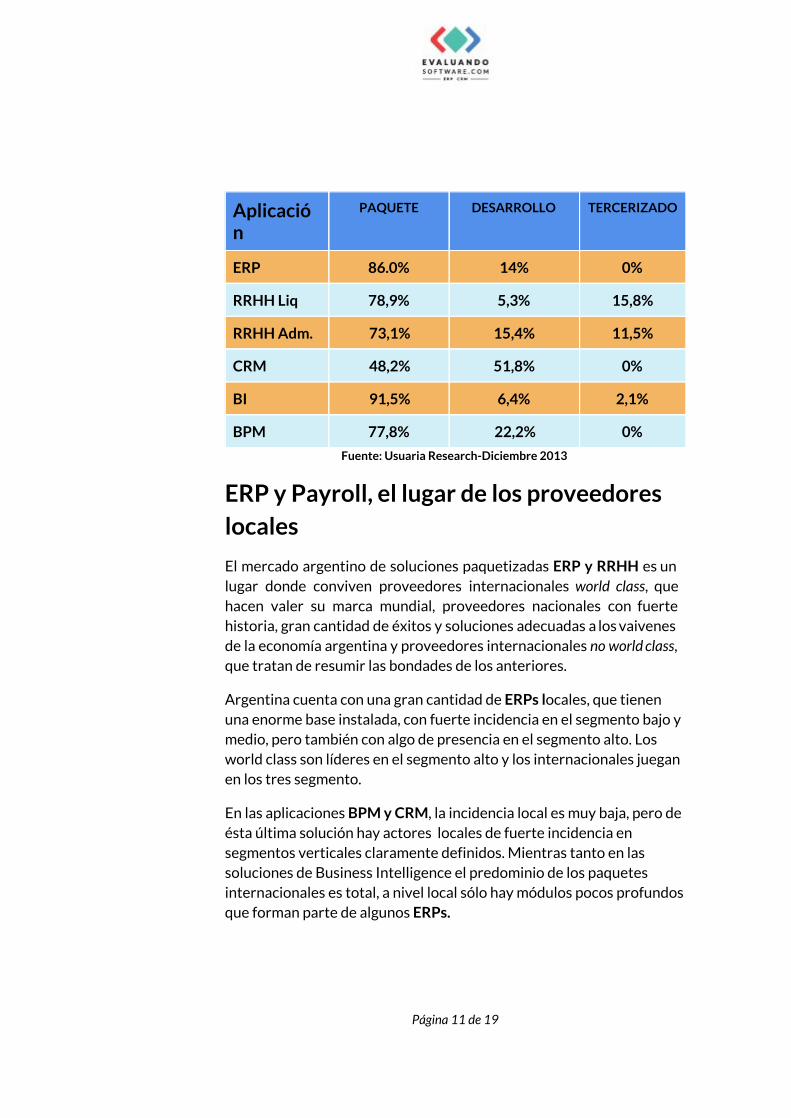

Aplicación

PAQUETE DESARROLLO TERCERIZADO

ERP 86.0% 14% 0%

RRHH Liq 78,9% 5,3% 15,8%

RRHH Adm. 73,1% 15,4% 11,5%

CRM 48,2% 51,8% 0%

BI 91,5% 6,4% 2,1%

BPM 77,8% 22,2% 0%

Fuente: Usuaria Research-Diciembre 2013

ERP y Payroll, el lugar de los proveedores locales

El mercado argentino de soluciones paquetizadas ERP y RRHH es un lugar donde conviven proveedores internacionales world class, que hacen valer su marca mundial, proveedores nacionales con fuerte historia, gran cantidad de éxitos y soluciones adecuadas a los vaivenes de la economía argentina y proveedores internacionales no world class, que tratan de resumir las bondades de los anteriores.

Argentina cuenta con una gran cantidad de ERPs locales, que tienen una enorme base instalada, con fuerte incidencia en el segmento bajo y medio, pero también con algo de presencia en el segmento alto. Los world class son líderes en el segmento alto y los internacionales juegan en los tres segmento.

En las aplicaciones BPM y CRM, la incidencia local es muy baja, pero de ésta última solución hay actores locales de fuerte incidencia en segmentos verticales claramente definidos. Mientras tanto en las soluciones de Business Intelligence el predominio de los paquetes internacionales es total, a nivel local sólo hay módulos pocos profundos que forman parte de algunos ERPs.

Página 11 de 19

Fuente: Usuaria Research-Diciembre 2013

Las organizaciones buscan mayor potencia para sus BPM

“La penetración de las aplicaciones horizontales no sólo está dada por uso sino también por su crecimiento en funcionalidad, su incorporación y recambio. “

La modularidad de las aplicaciones horizontales genera un permanente crecimiento de la solución en los usuarios. A medida que maduran, crecen en funcionalidad.

Por su parte, la funcionalidad de las aplicaciones BPM tienen actualmente el mayor crecimiento, razón que claramente se corresponde con la antigüedad de la base instalada.

Los ERP han crecido fuertemente en funcionalidad, en los últimos años,agregando una gran cantidad de módulos directa e indirectamente ligados al espíritu original del ERP, tanto que en algún momento se llegó a hablar del ERP II. Es por esta razón que aún tiene mucho espacio para crecer en modularidad.

Las aplicaciones de Intelligence Business, que se caracterizan por una importante penetración lograda en los últimos cinco años, tienen por esa razón un adecuado horizonte de crecimiento. Esta situación se da

Página 12 de 19

también en las aplicaciones de Recursos Humanos de Administración y en menor medida con las soluciones CRM.

Por último, y con poco espacio para crecer, dado su grado de cobertura, están los Payroll.

Fuente: Usuaria Research-Diciembre 2013

Crece la incorporación de aplicaciones CRM, BI y BPM

La necesidad de incorporar aplicaciones horizontales-hablemos de aquellas que nunca lo han hecho- es una constante en las organizaciones argentinas.

En lo que se refiere a ERP, una aplicación con poco espacio para crecer

en incorporaciones, su alto índice está dado simplemente por su carácter de imprescindible del que habláramos oportunamente.

En cambio en Business Inteligence, una solución que comparte el índice del ERP, este escenario está dado por el convencimiento del aporte que hacen a su negocio; la misma razón puede adjudicarse al CRM y en cierta medida al BPM, razón que tiene su asidero en la

Página 13 de 19

recomposición de los procesos de la organización.

Es muy bajo el interés por las aplicaciones de RRHH de Administración, las organizaciones no encuentran aún que potencie sus fortalezas.

Fuente: Usuaria Research-Diciembre 2013

Los BPM que se incorporan son desarrollos a medida

Como lo señaláramos antes, en general las organizaciones argentinas, a la hora de incorporar aplicaciones horizontales, piensan en soluciones paquetizadas. Destacamos, por el otro lado, una práctica que por ahora es habitual: el índice de incorporación de aplicaciones CRM desarrolladas a medida.

El alto índice de incorporación de desarrollos en BPM podría obedecer finalmente a la falta de madurez del concepto.

Página 14 de 19

Fuente: Usuaria Research-Diciembre 2013

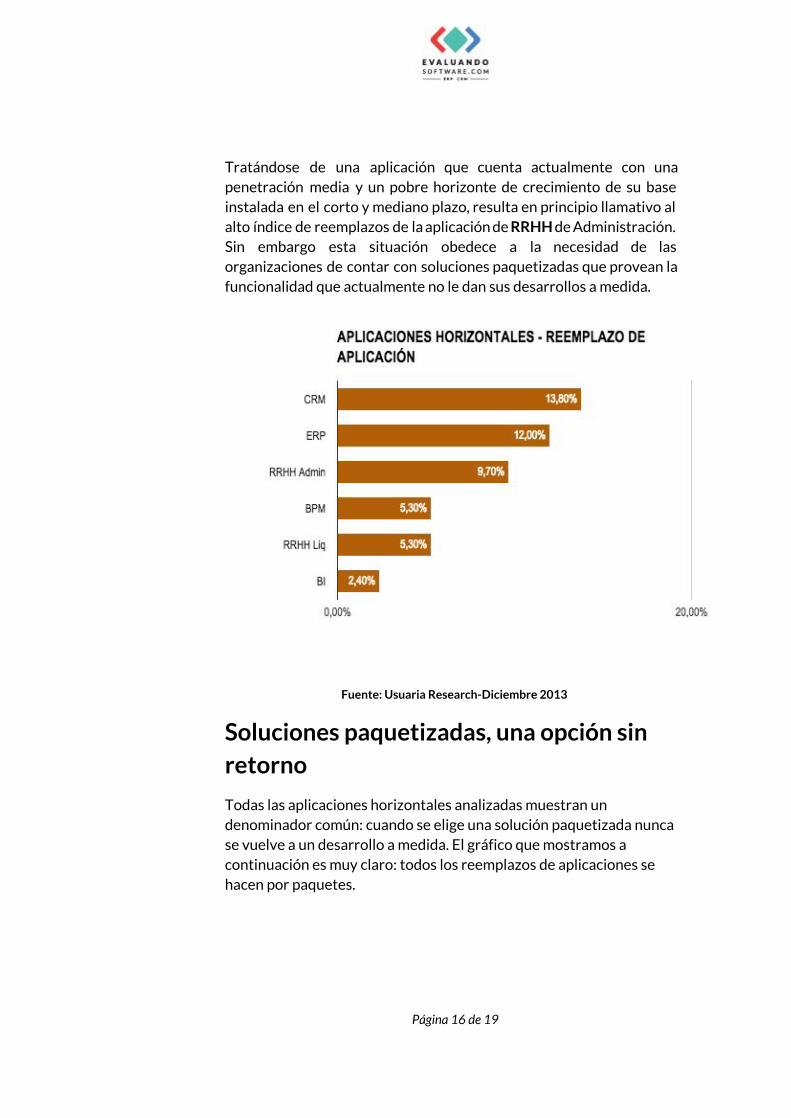

Fuerte índice de reemplazos de aplicaciones horizontales

“El fuerte índice de reemplazos refleja la necesidad de aplicaciones de mayor porte y en algunos casos disconformidad con su proveedor actual. “

Las aplicaciones horizontales se caracterizan, en general, por un importante índice de cambio. Las razones de este escenario obedecen a diferentes problemáticas: aplicaciones cuya funcionalidad es escasa para enfrentar nuevos desafíos, decisiones corporativas de casas matrices, compatibilidad con otras aplicaciones, problemas con el servicio del proveedor actual, aspiración y/o necesidad de contar con aplicaciones de marca, entre otras.

La permanente necesidad de las organizaciones y la amplia oferta de mercado (sea ésta nacional o internacional), es tierra fértil para el reemplazo de las aplicaciones ERP. El alto índice de cambio de las soluciones CRM, por otra parte, está ligado al crecimiento de su negocio, situación que genera entonces la adopción de soluciones de mayor porte.

Página 15 de 19

Tratándose de una aplicación que cuenta actualmente con una penetración media y un pobre horizonte de crecimiento de su base instalada en el corto y mediano plazo, resulta en principio llamativo al alto índice de reemplazos de la aplicación de RRHH de Administración. Sin embargo esta situación obedece a la necesidad de las organizaciones de contar con soluciones paquetizadas que provean la funcionalidad que actualmente no le dan sus desarrollos a medida.

Fuente: Usuaria Research-Diciembre 2013

Soluciones paquetizadas, una opción sin retorno

Todas las aplicaciones horizontales analizadas muestran un denominador común: cuando se elige una solución paquetizada nunca se vuelve a un desarrollo a medida. El gráfico que mostramos a continuación es muy claro: todos los reemplazos de aplicaciones se hacen por paquetes.

Página 16 de 19

Fuente: Usuaria Research-Diciembre 2013

Las aplicaciones horizontales se alojan en servers locales

A la hora de alojar una aplicación horizontal, las organizaciones argentinas eligen fundamentalmente un server local. Las aplicaciones ERP y CRM, sin embargo, son los que tienen la mayor predisposición a ser alojadas fuera del país.

El outsourcing, una opción poco frecuente, hace pie en las aplicaciones de RRHH, fundamentalmente en lo que se refiere a Payroll.Estas aplicaciones tienen una temprana adopción de esta modalidad, situación que abre puertas a la modalidad SaaS.

Página 17 de 19

Modalidad de operación

APLICACIÓN SERVER LOCAL

SERVER CORPORATIVO FUERA DEL PAÍS

OUTSOURCING

HOSTING

ERP 75,0% 12,5% 6,3% 6,3%

RRHH Liq. 42,9% 7,1% 42,9% 7,1%

RRHH Adm. 64,5% 6,5% 25,8% 3,2%

CRM 79,3% 10,3% 3,4% 6,9%

BI 80,5% 7,3% 7,3% 4,9%

BPM 71,4% 4,8% 14,3% 9,5

Correo electrónico y aplicaciones de oficina

Las tendencias globales de mercado estarían liberando gradualmente el certificado de defunción para las aplicaciones tradicionales de oficina. Google for Work (anteriormente Google Apps), impulsor y líder de esta tendencia, no ha logrado aún hacer la diferencia en las organizaciones argentinas.

¿Son seguras estas aplicaciones? ¿Dónde están mis documentos? ¿Realmente hago un fuerte ahorro en licencias? son algunos de los interrogantes de los usuarios.

El correo electrónico tradicional da paso a las nuevas tendencias

Años atrás, Microsoft había logrado el control hegemónico luego de desplazar a Novell e IBM, aunque aún quedan algunos clientes. La llegada de aplicaciones de correo “no propietarias” despierta un gran interés en los usuarios home, extendiéndose entonces al mercado empresarial. En este escenario Google, un impulsor de las nuevas tendencias, logra una buena participación. En tanto, algunas

Página 18 de 19

organizaciones,particularmente las del sector gobierno, prefieren las herramientas de LibreOffice/OpenOffice y otras open source. En la actualidad hay una certeza, el correo tradicional va gradualmente dando lugar a la nueva tendencia impulsada oportunamente por Google.

Fuente: La Visión TIC de los CIOs, Usuaria Research, 2015 Adaptado por la División Consultoría de EvaluandoSoftware.com

Página 19 de 19