APOYO AL PROCESO DE RENDICIÓN DE CUENTAS …cdim.esap.edu.co/bancomedios/documentos pdf/apoyo al...

66

APOYO AL PROCESO DE RENDICIÓN DE CUENTAS DE LA GESTIÓN CONTRACTUAL DEL DISTRITO 2009 JENIFER CAROLINA MARTÍNEZ BERNAL Trabajo Final ASESOR ESAP: Catalina Almonacid ASESOR ENTIDAD: VEEDURÍA DISTRITAL Claudia Marcela Ávila ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D. C. 2010

Transcript of APOYO AL PROCESO DE RENDICIÓN DE CUENTAS …cdim.esap.edu.co/bancomedios/documentos pdf/apoyo al...

APOYO AL PROCESO DE RENDICIÓN DE CUENTAS DE

LA GESTIÓN CONTRACTUAL DEL DISTRITO 2009

JENIFER CAROLINA MARTÍNEZ BERNAL

Trabajo Final

ASESOR ESAP:

Catalina Almonacid

ASESOR ENTIDAD:

VEEDURÍA DISTRITAL

Claudia Marcela Ávila

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP

FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

BOGOTÁ, D. C.

2010

4. cm

2

TABLA DE CONTENIDO

Pág.

INTRODUCCION

7

1. IDENTIFICACIÓN DEL TIPO DE PRÁCTICA

ADMINISTRATIVA Y SU RELACIÓN CON EL TEMA A

DESARROLLAR

9

2. OBJETIVOS Y PRODUCTOS DE LA PRÁCTICA

ADMINISTRATIVA

12

2.1. General 12

2.2. Específicos 12

2.3. Resultados Esperados

12

3. MARCO DE REFERENCIA

13

3.1. Marco Conceptual. 13

3.2. Marco Geográfico. 15

3.3. Marco Normativo.

16

4. METODOLOGÍA

19

5. INFORME DE RENDICIÒN DE CUENTAS DE LA

GESTION CONTRACTUAL 2009

20

5.1. Contratación en el Distrito Capital 25

5.2. Avance y Cumplimiento de los Contratos Vigentes

28

6. DOCUMENTO ANALISIS INFORMACION

CONTRACTUAL 2009

31

6.1. Modalidad de Contratación 37

6.2. Avance y Cumplimiento por Tipología de Contrato 40

6.3. Estado de los Contratos suscritos en la Vigencia

2009

49

6.4. Adiciones Efectuadas en Contratos de la Vigencia

2009 y Años Anteriores

52

3

CONCLUSIONES

56

RECOMENDACIONES

58

ANEXOS

60

BIBLIOGRAFIA

65

4

TABLA DE CUADROS

Pág.

Tabla 1. Análisis estructural de la contratación 26

Tabla 2. Avance y cumplimiento de los contratos

vigentes

29

Tabla 3. Avance y cumplimiento por tipología de

contratos por montos

42

Tabla 4. Avance y cumplimiento por tipología de

contratos por número de contratos

46

Tabla 5. Comparativo del número de contratos liquidados

2008-2009

51

Tabla 6. Comparativo del valor de las adiciones a

contratos 2008-2009

54

Tabla 7. Comparativo del número de contratos

adicionados 2008-2009

55

5

TABLA DE GRAFICAS

Pág.

Grafica 1. Participación por entidades en la contratación 25

Grafica 2. Tipología contractual 27

Grafica 3. Avance en la ejecución contractual 30

Grafica 4. Modalidad de contratación por montos 38

Grafica 5. Modalidad de contratación por número de

contratos

39

Grafica 6. Estado de la contratación por número de

contratos

50

Grafica 7. Estado de la contratación por montos 51

Grafica 8. Consolidado de adiciones en valor por montos 53

Grafica 9. Consolidado de adiciones en valor por número

de contratos

53

6

TABLA DE ANEXOS

Pág.

Anexo A. Formato de rendición de cuentas 61

Anexo B. Propuesta documento análisis gestión

contractual

62

7

INTRODUCCIÓN

La práctica administrativa se configura como el último requisito para optar

por el titulo de administrador público de la Escuela Superior de

Administración Pública ESAP, con el fin de profundizar sobre alguno de

los temas vistos en el transcurso de la carrera, para afianzar al estudiante

en el campo profesional. La práctica a la cual hace referencia este

informe se ha venido realizando en la Veeduría Distrital, cuya misión es

ser una entidad de vigilancia, control y asesoría, que busca la

transparencia y efectividad de la gestión pública mediante el

fortalecimiento de la participación para el control social y la

autorregulación institucional. Se puede entender como un instrumento de

control preventivo, encaminado a mejorar la capacidad de gestión de las

entidades distritales, así como a contribuir a la tarea de erradicar las

prácticas irregulares dentro de la Administración.

Específicamente la práctica se ha desarrollado en la Delegada para la

Contratación, dependencia encargada de propender por una actividad

contractual transparente y eficaz; realizando el acompañamiento a las

entidades del distrito en materia contractual, originando un control

preventivo a la Administración Distrital; en este sentido esta delegada es

la encargada de brindar herramientas de autorregulación. Una de ellas es

el informe de rendición de cuentas de la gestión contractual del Distrito.

De acuerdo a lo anterior, la labor realizada en esta entidad fue la de

apoyar el proceso de rendición de cuentas de la gestión contractual del

distrito 2009, para lo cual se analiza el comportamiento contractual de

cada una de las entidades del sector central, descentralizado y local.

8

La realización de la práctica lleva consigo la elaboración de un producto,

en el cual se especifica las actividades realizadas durante el periodo de

la práctica, se compone de varias entregas en las cuales se va

mostrando los avances y los procedimientos realizados en cumplimiento

de los objetivos previstos en el plan de trabajo.

En este informe se presenta los avances de la practica entregados al

segundo mes, al tercer mes y al cuarto mes, siendo este último el

consolidado de los trabajos entregado en el transcurso de la práctica,

especificando paso por paso las actividades que se realizaron para la

consolidación o estructuración del informe de rendición de cuentas de la

gestión contractual del distrito vigencia 2009, y el análisis de la

información contractual 2009, productos realizados durante la práctica.

9

1. IDENTIFICACIÓN DEL TIPO DE PRÁCTICA ADMINISTRATIVA Y

SU RELACIÓN CON EL TEMA A DESARROLLAR

El tipo de práctica que se realizó en la Veeduría Distrital, se enmarca en

el conjunto de actividades desarrolladas en el marco de procesos de

asesoría y/o consultoría1; teniendo en cuenta que el tema a desarrollar

dentro de la practica es la revisión contractual de las entidades del distrito

en el 2009, lo cual se consolida en la rendición de cuentas de la gestión

contractual 2009, que tiene dos variables; el informe de rendición de

cuentas de la gestión contractual del alcalde 2009 y el documento

“análisis información contractual 2009”, productos realizados por esta

entidad, la cual, es considerada órgano de control preventivo, e instancia

asesora que permite alertar oportunamente a la Administración, para

evitar posibles daños o irregularidades dentro de su gestión. En esta

medida las funciones a realizar se encaminan a hacer seguimiento y

generar recomendaciones para que la contratación se oriente al logro de

los compromisos del plan de Desarrollo.

Para la realización de sus funciones y cumplimiento de sus objetivos,

dentro de la estructura orgánica, la veeduría se encuentra dividida en

veedurías delegadas, las cuales son: eficiencia administrativa y

presupuestal, participación y programas especiales, atención de quejas y

reclamos y veeduría delegada para la contratación, esta última, es la

dependencia en la cual se realizara la practica administrativa, en el

desarrollo del tema de apoyo en la rendición de cuentas de la gestión

contractual del distrito 2009; en la medida que es la delegada encargada

de propender por una actividad contractual transparente y eficaz, a

1 Topología, proporcionada por la oficina de prácticas de la Escuela Superior de Administración

Pública. ESAP, GUIA METODOLOGICA PARA LA OPCION DE GRADO: PRACTICA

ADMINISTRATIVA

10

demás de tener como funciones ser la encargada, según el estatuto de la

Veeduría2, de velar porque el proceso contractual que realicen las

entidades distritales se desarrolle de acuerdo con las normas legales y

los principios que rigen el cumplimiento de la función administrativa; velar

porque cumplan las disposiciones del Estatuto General de Contratación

de la Administración Pública y sus disposiciones reglamentarias;

proponer las recomendaciones que deba hacer el Veedor a la

Administración en materia de contratación; dentro del ejercicio de esta

delegada, entre otras.

La rendición de cuentas de la gestión del Alcalde, como elemento de

control social, es apoyada por la Veeduría Distrital puesto que es la

Entidad organizadora del proceso de rendición de cuentas distrital y local,

haciendo explícito por todos los medios posibles a sus usuarios y demás

grupos de interés, su proceso individual de rendición de cuentas y

dispondrá de la información sobre su gestión contractual y sobre el

cumplimiento de compromisos derivados del Plan de Desarrollo.3 Este

proceso lleva implícito un análisis de la gestión contractual de las

entidades del Distrito, para obtener como resultado el informe de

rendición de cuentas contractuales 2009 del alcalde, el cual servirá entre

otras cosas para evidenciar el comportamiento contractual del Distrito, y

ofrecerá un insumo para que la comunidad o las entidades de control, se

acerquen a la gestión de cada una de las entidades, generando

principalmente una retroalimentación, entre la comunidad, la

administración central y los órganos de control.

2 Estatuto Orgánico de la Veeduría Distrital. ACUERDO DISTRITAL 24 DE 1993. Bogotá:

VEEDURIA DISTRITAL, 1997. Pág. 105. 3 Veeduría distrital, CODIGO DE ETICA Y DE BUEN GOBIERNO, Pág. 11

11

La carrera ciencias políticas y administrativas se desarrolla dentro de

cuatro grandes áreas, como son: gerencia pública territorial, control

interno integral, reorganización administrativa y participación ciudadana,

en las cuales se debe enmarcar el desarrollo de la práctica. Para este

caso, la práctica se desarrollará en el área de control interno integral,

específicamente en la evaluación y control de la contratación estatal,

teniendo en cuenta que se trata de una revisión de la ejecución

contractual del Distrito; esta línea de investigación, está orientada a

investigar y profundizar en las practicas inherentes al fenómeno y

análisis contractual de las organizaciones públicas. A demás que la

rendición de cuentas no es otra cosa que acercar a la sociedad civil a la

gestión de la Administración; luego entonces los conocimientos

adquiridos durante la profesionalización aportaran a la gestión de la

entidad propuestas para la realización del análisis contractual,

formulando parámetros que permitan un análisis más profundo de la

ejecución presupuestal, además que sea entendible por el común de la

sociedad, sin dejar de lado aspectos de lo administrativo público,

entendiendo que también es un instrumento para el concejo de Bogotá

quienes se espera a partir de él tengan un elemento de revisión, para

realizar un control político a la gestión contractual del distrito.

12

2. OBJETIVOS Y PRODUCTOS DE LA PRÁCTICA ADMINISTRATIVA

2.1. Objetivo General

Apoyar el proceso de rendición de cuentas de la gestión contractual del

distrito vigencia 2009.

2.2. Objetivos Específicos

Para la realización de este proceso es necesario:

2.2.1. Apoyar el acopio, organización, verificación y confrontación de la

información allegada por la administración central, las entidades

descentralizadas y las localidades.

2.2.2. Complementar y unificar la información de las entidades a cargo.

2.2.3. Consolidar la información de acuerdo a las variables establecidas y

elaboración de las respetivas graficas y cuadros de análisis.

2.2.4. Contribuir a la realización del documento “Análisis Información

Contractual 2009”, a partir del análisis de la información de las entidades

y sectores a cargo.

2.3. Resultados Esperados

Informe sobre la gestión contractual del distrito, que contiene

Informe de la Gestión Contractual del Distrito, para el proceso de

rendición de cuentas del Alcalde.

Documento “Análisis Información Contractual 2009”

13

3. MARCO DE REFERENCIA

3.1. Marco Conceptual.

La rendición de cuentas es interpretada como “la obligación legal y

ética, que tiene un gobernante de informar y explicar al gobernado

sobre cómo ha utilizado los recursos que le fueron dados por el pueblo

para emplearlos en beneficio del pueblo y no en provecho de los

gobernantes de turno” (MORÓN, J. los Deberes de Transparencia

(Accountability) en la Gestión Pública (con principal énfasis en sus

indicadores para la gestión municipal), Perú.)4.

Por tanto, la rendición de cuentas de la administración pública es un

espacio de interlocución entre los servidores públicos y la ciudadanía;

tiene como fin generar transparencia, condiciones de confianza entre

gobernantes y ciudadanos y garantizar el ejercicio del control social a la

administración pública; sirviendo además de insumo para ajustar

proyectos y planes de acción para su realización. Los principales

objetivos de la rendición de cuentas son: fortalecer el sentido de lo

público; recuperar la legitimidad para las Instituciones del Estado;

facilitar el ejercicio del control social a la gestión pública; contribuir al

desarrollo de los principios constitucionales de transparencia,

responsabilidad, eficacia, eficiencia e imparcialidad y participación

ciudadana en el manejo de los recursos públicos; constituir un espacio

de interlocución directa entre los servidores públicos y la ciudadanía,

trascendiendo el esquema de que ésta es solo una receptora pasiva de

informes de gestión; servir como insumo para ajustar proyectos y

4 DEPARTAMENTO ADMINISTRATIVO DE LA FUNCIÓN PÚBLICA. Guía para la

Rendición de Cuentas de la administración Pública a la Ciudadanía. Bogotá, 2005. Pág. 6.

14

planes de acción de manera que responda a las necesidades y

demandas de la comunidad5.

Es así como la rendición de cuentas se configura en una de las

funciones del Alcalde de Bogotá, la cual se basa en dos aspectos

básicamente; en el avance y cumplimiento de los planes y programas

del Plan de Desarrollo “Gestión Administrativa”, y en la gestión

contractual realizada dentro de un periodo determinado, entendido

como el 1 de enero al 31 de diciembre del año anterior. La finalidad de

esta rendición de cuentas es responder ante el ciudadano, como

soberano, por deberes y obligaciones asignada por la constitución y las

leyes6. Este proceso se realiza dentro de la democratización de la

Administración Pública, del que se hace referencia en el capitulo octavo

de la ley 489 de l998 “democratización y control social de la

administración pública”.

En este orden de ideas, la veeduría como órgano de control preventivo,

que busca apoyar al Distrito en el seguimiento de la gestión contractual,

de cada una de sus entidades, dentro de los principios de transparencia,

celeridad y economía, además de las demás funciones dispuestas en la

ley, es la entidad encargada de la realización de informe de rendición de

cuentas de la gestión contractual vigencia 2009. Con este informe el

Gobierno pretende vincular al ciudadano al ejercicio de lo público,

realizando una participación efectiva de los ciudadanos, quienes ejercen

un control social dentro de la administración Distrital.

5 DEPARTAMENTO ADMINISTRATIVO DE LA FUNCIÓN PÚBLICA. Guía para la

Rendición de Cuentas de la administración Pública a la Ciudadanía. Bogotá, 2005. Pág. 6.

6 DEPARTAMENTO ADMINISTRATIVO DE LA FUNCIÓN PÚBLICA. Guía para la

Rendición de Cuentas de la administración Pública a la Ciudadanía. Bogotá, 2005. Pág. 4.

15

El proceso de rendición de cuentas por parte de la veeduría, no se queda

solo en la entrega del informe de rendición de cuentas de la gestión

contractual al Alcalde Distrital; como un valor agregado, realiza un

análisis más profundo sobre la contratación distrital, el cual tiene como

base, la información entregada por cada una de las entidades del Distrito;

y se denomina “análisis información contractual 2009”, que tiene por

objeto ser un instrumento de seguimiento para las entidades, como para

los órganos de control, entre otros el Concejo y para la ciudadanía la cual

a partir de él puede ejercer un control social sobre la gestión de la

Administración Distrital.

3.2. Marco Geográfico.

La práctica que se realizó en la veeduría, es el apoyo al proceso de

rendición de cuentas de la gestión contractual del Distrito 2009, en este

sentido, y teniendo en cuenta el contexto explicado en el marco anterior,

sobre la rendición de cuentas, la influencia de las actividades que se

realizaron dentro de la práctica, trasciende hacia la sociedad interesada

en lo público, entendiéndolo como el espacio de interacción e

información, en donde se desarrollan relaciones entre la ciudadanía y el

Estado.

También se espera que el resultado de este proceso, sea utilizado por las

instituciones (secretarias, localidades, entidades descentralizadas), que

integran el Distrito, tomándolo como un marco de referencia en cuanto a

los resultados y posibles recomendaciones que surgen al terminar este

proceso. A demás de ser un proceso de apoyo al control político,

realizado a través del concejo de Bogotá; luego entonces, también se

espera trascienda a esta esfera.

16

3.3. Marco Normativo.

La rendición de cuentas, como obligación legal y expresión del ejercicio

del control ciudadano, consagrada en la Ley 136 de 1994 y desarrollada

en el Acuerdo 131 de 2004, determina que es deber del Alcalde Mayor

informar sobre el desarrollo de su gestión a la ciudadanía, poniendo a

consideración del público las acciones y los resultados que en ejercicio

de su mandato ha desarrollado, en cumplimiento de su programa de

gobierno y su consecuente Plan de Desarrollo7.

Estos acuerdos distritales reglamentan la forma de presentar la rendición

de cuentas cada año; pero llevan consigo algunas leyes o decretos, en

los que se sustenta este proceso, los cuales son:

Ley 136 de 1994, “por la cual se dictan normas tendientes a modernizar

la organización y el funcionamiento de los municipios”, establece en su

artículo 91 numeral E. 1. La obligación de los alcaldes de presentar

informes de gestión a la ciudadanía.

Ley 489 de 1998, “por la cual se dictan normas sobre la organización y

funcionamiento de las entidades del orden nacional, se expiden las

disposiciones, principios y reglas generales para el ejercicio de las

atribuciones previstas en los numerales 15 y 16 del artículo 189 de la

Constitución Política y se dictan otras disposiciones”, en el Capítulo VIII,

“Democratización y control social de la administración pública. Todas las

entidades y organismos de la Administración Pública tienen la obligación

de desarrollar su gestión acorde con los principios de democracia

participativa y democratización de la gestión pública. Para ello podrán

realizar todas las acciones necesarias con el objeto de involucrar a los

7 Informe de Rendición de Cuentas 2008, PLAN DE DESARROLLO ECONÓMICO, SOCIAL,

AMBIENTAL Y DE OBRAS PÚBLICAS PARA BOGOTÁ D. C., 2008 – 2012 “BOGOTÁ

POSITIVA: PARA VIVIR MEJOR”, Veeduría Distrital, 11 marzo 2009. Pág. 2

17

ciudadanos y organizaciones de la sociedad civil en la formulación,

ejecución, control y evaluación de la gestión pública”. Se establecen las

audiencias públicas como elemento de participación de la ciudadanía

dentro de la administración Pública, y es la oportunidad apropiada para

enseñar el informe de rendición de cuentas, cuyo fin, es presentarle a la

ciudadanía la gestión de la administración Distrital; este capítulo también

hace referencia a la constitución de las veedurías ciudadanas como

órganos de control social, las cuales deben ser apoyadas por la

administración.

Decreto Ley 1421 de 1993, "Por el cual se dicta el régimen especial para

el Distrito Capital de Santa fe de Bogotá". Titulo VII, que habla del control

fiscal, control interno y veeduría; en su capítulo III dedicado a la

Veeduría, donde se estipula su creación, funciones, principios,

atribuciones, etc. A partir del cual se constituye la veeduría como

instrumento de control dentro del Estatuto Orgánico del Distrito Capital.

Acuerdo Distrital 24 de 1993, entendido como la Estructura Orgánica de la

Veeduría Distrital, “por el cual se determina la estructura orgánica de la

Veeduría Distrital, se definen sus funciones generales por dependencia;

se establece su planta de personal se adopta el sistema especial de

nomenclatura y clasificación de cargos; se fija la escala de remuneración

para los distintos empleos y se dictan otras disposiciones”.

Acuerdo Distrital No. 131 de 2004, “por el cual se establecen informes de

rendición de cuentas de la gestión contractual y administrativa a cargo

del Distrito, sus Localidades y Entidades Descentralizadas, y se dictan

otras disposiciones"; estableció que la Administración Distrital, a través

del Alcalde Mayor, deberá presentar en el mes de marzo de cada año, un

informe de Rendición de Cuentas de la Gestión Contractual y

Administrativa a la ciudadanía en general, contentivo del balance de

18

resultados de los objetivos, políticas, programas y estrategias

adelantadas en el marco del Plan de Desarrollo Distrital, en términos de

eficiencia, eficacia y efectividad en el desempeño de cada una de las

entidades de los niveles central y descentralizado.

Acuerdo Distrital Nº 380 de 2009, "Por el cual se modifica el Acuerdo 131

de 2004", en los artículos, primero, que hace referencia a la forma de

presentar el informe; cuarto, donde se estipulan los medios de

publicación del informe; quinto, el cual habla de la forma de participación

de la ciudadanía y sexto, sobre la participación de la veeduría en el

proceso de rendición de cuenta.

19

4. METODOLOGÍA

El proceso de rendición de cuentas de la Gestión Contractual vigencia

2009, es básicamente el análisis de la gestión contractual de las

entidades del Distrito, el cual, se realiza a partir de la recolección de

información por cada una de las entidades distritales, información que

será consolidada y organizada en gráficas y cuadros de análisis por

sectores; lo que dará como resultado el Informe de rendición de cuentas

de la gestión contractual vigencia 2009, elaborado por la Veeduría

Distrital, este informe al unificarse con el de la gestión administrativa,

configuran el informe de Rendición de Cuentas del Alcalde Mayor 2009,

el cual se presenta por el Alcalde en audiencia pública a mediados de

marzo, con la participación de la ciudadanía interesada en la gestión de

la actual Administración.

La información recolectada adicionalmente servirá de insumo para la

elaboración del Documento, “Análisis Información Contractual del Distrito

2009”, el cual se espera sea un documento utilizado como sustento

dentro del control social por parte de la ciudadanía, y de control político,

en la medida que sea utilizado por los concejales de Bogotá, como

herramienta de verificación de la gestión contractual de la Administración

Distrital.

La información utilizada en este proceso es la proporcionada por cada

una de las entidades pertenecientes a la administración distrital, las

cuales hacen llegar a la Veeduría Distrital de forma física y digital, y debe

contener toda la información contractual de la vigencia (1 enero a 31

diciembre del año anterior), consolidada en el formato establecido por la

Veeduría Distrital, para que todas las entidades presente la misma

información, con calidad, veracidad y de manera oportuna.

20

5. INFORME DE RENDICIÓN DE CUENTAS DE LA GESTION

CONTRACTUAL 2009.

El primer avance se entrega dos meses después de iniciada la practica

administrativa, para esta oportunidad, se relacionan los resultados de la

practica en el periodo comprendido entre el 8 de febrero y el 8 de abril de

2010; en el cual se ha realizado el análisis y consolidación de la

información suministrada por las entidades a cargo, además la

participación en la elaboración y entrega final del informe de rendición de

cuentas de la gestión contractual del distrito.

En cuanto al análisis de la información contractual de las entidades, este

se realiza a partir de la solicitud de información contractual de cada

entidad del nivel central y descentralizado, la cual debe ser diligenciada

en un formato diseñado por la Veeduría (ver anexo 1) para que cumpla

con los formalidades necesarias para el informe presentado por esta

entidad al Acalde Mayor de Bogotá en el mes de marzo.

En esta medida lo primero que se hizo con la información reportada por

las entidades es verificar que el formato este diligenciado en su totalidad,

en el cual las entidades deben reportar la información de los contratos

como: numero de contrato; tipología determinada por la Veeduría;

modalidad de selección (contratación directa, licitación pública, selección

abreviada y concurso de meritos); objeto del contrato; contratista;

programa y proyecto que se afectan con el contrato; información

financiera del contrato (valor inicial, si ha tenido reducciones o adiciones

y valor final); plazo que se entiende como la fecha de iniciación del

contrato, fecha de finalización y si ha tenido prorroga; estado del contrato

(en ejecución, terminado o liquidado) y el porcentaje de avance en la

ejecución presupuestal.

21

Además de verificar el contenido de la información general del formato,

es necesario contrastar la información financiera reportada por las

entidades en el formato de la Veeduría, contra la información reportada

por “PREDIS”, (que es un software diseñado por la Secretaria de

Hacienda Distrital, donde todas las entidades del Distrito deben reportar

mensualmente la información y modificaciones de su presupuesto, rentas

e ingresos y gastos e inversiones), respecto a los gastos de

funcionamiento y la inversión directa de cada entidad, la cual debe

coincidir, teniendo en cuenta que las entidades deben reportar toda la

gestión contractual que tuvieron en la vigencia anterior, a las dos

instituciones, la Veeduría y la Secretaria de Hacienda. Este ejercicio se

debe hacer para el total de la inversión directa, como para cada uno de

los programas y proyectos en que la entidad invirtió y los gastos de

funcionamiento realizados mediante contrato.

Dependiendo de la calidad de la información suministrada por las

entidades en el formato, si fuera necesario se debe comunicar con el

funcionario encargado de consolidar el formato en cada una de las

entidades para que completen el formato o verifique si la información

financiera reportada por programas y proyectos esta correcta o hay que

realizar ajustes necesarios.

Luego de confirmar la veracidad y calidad de la información, se procede

a consolidarla en tablas de análisis, las cuales se realizan para cada ítem

del formato, por número y monto de los contratos, de acuerdo a los

indicadores de evaluación establecidos por la Veeduría Distrital.

Es decir; se organizan los contratos por las diferentes tipologías

establecidas, teniendo en cuenta la normatividad vigente, la cual clasifica

los contratos en 23 tipos, (obra pública, compraventa de bienes muebles,

22

seguros, adecuaciones o reparaciones locativas, compraventa de bienes

inmuebles, suministro, consultoría, arrendamiento de bienes muebles,

empréstitos, interventoría, arrendamiento de bienes inmuebles, fiducia

mercantil o encargo fiduciario, prestación de servicios, leasing y

concesión), tanto por el monto total contratado, como por el número de

contratos realizados mediante cada tipología.

También se clasifican teniendo en cuenta el programa y el proyecto del

cual fueron erogados los contratos, así como el porcentaje de avance en

la ejecución la cual se distribuyen en cuatro grupos o intervalos, (del 0%

al 30%, del 31% al 60%, del 61% al 90% y del 91% al 100%)

Este procedimiento se debe realizar para todas las entidades del distrito,

las cuales son organizadas en los sectores en los que se encuentra

dividido el Distrito según el acuerdo 257 de 2006 “reforma administrativa”;

para dar un análisis general de la contratación. Estos sectores son

Movilidad, Ambiente, Gobierno, Salud, Educación, Desarrollo Económico,

Cultura, Integración Social, Hábitat, Plantación, Hacienda y Gestión

Pública.

Luego de realizar los cuadros de análisis de cada entidad, se consolida la

información en cuadros y graficas de análisis por sector; los cuales nos

dan como resultado el análisis estructural de la contratación, la tipología

contractual, y la participación del sector en los programas del plan de

Desarrollo Distrital.

Con la información ya consolidada por sector se procede a realizar el

Informe de la Gestión Contractual del Distrito, a partir del análisis

realizado a los cuadros y graficas producto de la consolidación de las

entidades en cada sector.

23

Este informe está compuesto en primera instancia por el universo de la

contratación en el distrito, aquí se compilan los sectores en un solo

cuadro y grafica de análisis, arrojando como resultado el comportamiento

de la contratación en general en el distrito; así mismo se establece la

participación de cada sector en el Presupuesto Distrital, por el monto total

de los recursos a cargo.

Luego se realiza un análisis estructural de la contratación en el distrito,

donde se presentan las inversiones del distrito que se realizaron a partir

de contratos, así como cuántos de estos contratos son de funcionamiento

o de inversión, y la discriminación por tipología de los contratos suscritos

en todo el distrito.

Seguido por los análisis de cada sector, empezando por mostrar cómo

fue la participación de las entidades en el sector presupuestalmente,

seguido por la estructura presupuestal del sector, que es evidenciar

cuanto de los gastos se realizaron mediante contratos, dependiendo su

afectación (funcionamiento o inversión), así mismo se muestra como fue

el comportamiento por tipologías de la contratación, resaltando las más

significativas en cuanto al número de contratos y al monto de los

contratos por tipología, continuando con la participación del sector dentro

del Plan de Desarrollo “Bogotá Positiva: Para Vivir Mejor”, terminando

con él % de avance en la ejecución presupuestal, de los contratos

evidenciándose el estado en que se encuentra la ejecución presupuestal

de los sectores; en la medida que se organizan en intervalos de los

cuales se muestra cuantos se encuentran en la etapa inicial, cuantos han

tenido un avance mínimo, cuantos han tenido un avance significativo y

cuantos están en fase final de su ejecución presupuestal.

Este análisis se realiza para cada sector, en donde se tienen en cuentan

los mismos Ítems.

24

Por último se realizaron los ajustes necesarios y se entrego el informe

final de rendición de cuentas de la gestión contractual del distrito vigencia

2009, el cual fue presentado al Alcalde Mayor de Bogotá y este a su vez

lo presento a la ciudadanía en audiencia pública el pasado mes de

marzo.

A partir de la realización del Informe de Rendición de Cuentas de la

Gestión Contractual del Distrito 2009, se evidencia una divergencia al

interior de las entidades, en la medida que algunas veces los funcionarios

no proporcionan la información necesaria, por corresponder a otra

dependencia diferente a la de ellos, por lo cual en gran medida los

formularios no llegan a la Veeduría con la información necesaria para la

realización del informe, lo que conlleva a una remisión del formato a las

entidades solicitando las debidas correcciones, que se traducen en un

aplazamiento en el tiempo de entrega del informe.

Con la realización del informe y la asistencia a la segunda rendición de

cuentas del Alcalde Mayor, se muestra el comportamiento del Distrito en

el manejo de los recursos públicos, teniendo en cuenta que a partir del

formato de la Veeduría se evidencia el comportamiento de la contratación

Estatal y la priorización de los programas y proyectos del Plan de

Desarrollo de Bogotá, por cada sector.

A demás que para la vida profesional que se empieza en poco tiempo, el

trabajar en este informe sirve para mostrar el ámbito del Distrito, al cual

nos debemos enfrentar como profesionales teniendo en cuenta la

particularidad de la Administración pública.

A continuación se muestra un prototipo del informe de un sector, para

mostrar de forma más explícita como está compuesto el documento, pues

como se menciono anteriormente, el Informe de Rendición de Cuentas de

25

la Gestión contractual 2009, es el análisis de diferentes ítems, que para

todos los sectores son los mismos, por lo cual en esencia el informe en

todos los sectores maneja los mismos criterios, con los datos de

determinado sector, hallados en cada tabla o grafica de análisis

resultante; a continuación se hace la descripción de un determinado

sector, para señalar como se estructura el Informe por los diferentes

sectores.

INFORME DE RENDICION DE CUENTAS DE LA GESTION

CONTRACTUAL

5.1. CONTRATACION EN EL DISTRITO CAPITAL

5.1.1. SECTOR GESTION PÚBLICA.

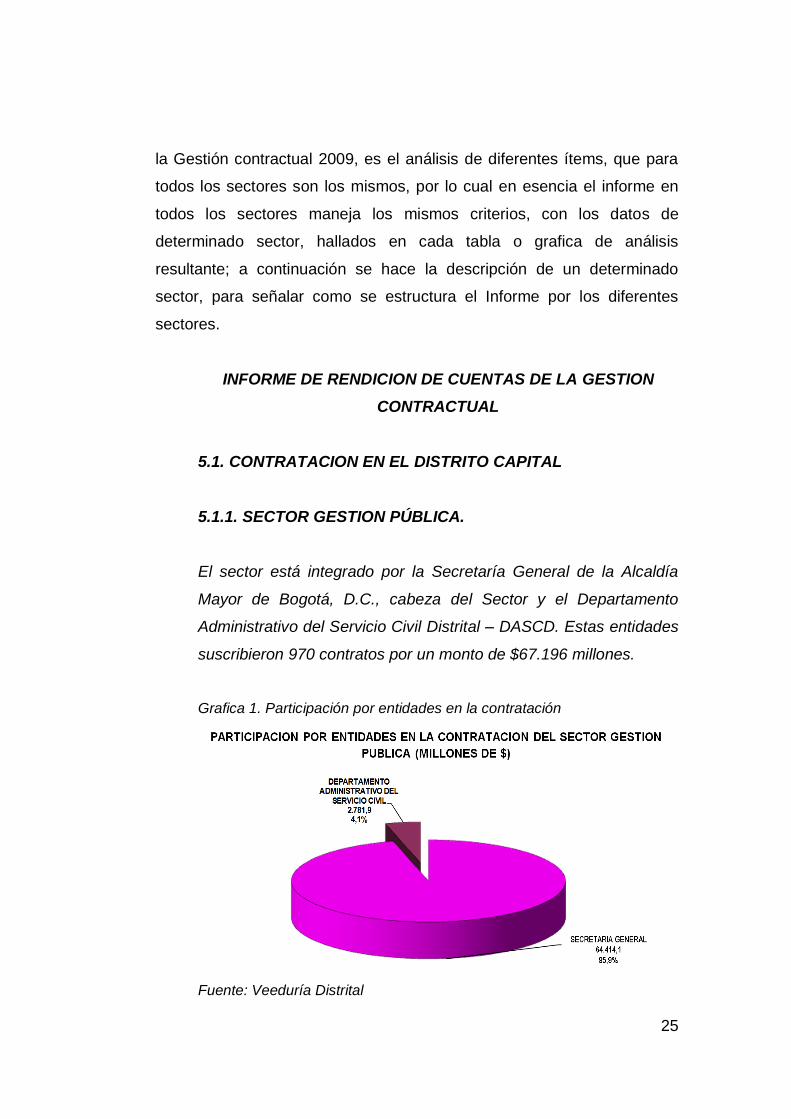

El sector está integrado por la Secretaría General de la Alcaldía

Mayor de Bogotá, D.C., cabeza del Sector y el Departamento

Administrativo del Servicio Civil Distrital – DASCD. Estas entidades

suscribieron 970 contratos por un monto de $67.196 millones.

Grafica 1. Participación por entidades en la contratación

Fuente: Veeduría Distrital

26

En el gráfico anterior se presenta la participación de cada una de

ellas, siendo el mayor porcentaje el de la Secretaría General con el

95,9%.

5.1.1.1 ANALISIS ESTRUCTURAL DE LA CONTRATACION

Tabla 1. Análisis estructural de la contratación

Fuente: Veeduría Distrital

En el cuadro anterior se observa que el total de la contratación de

las entidades del sector fue de $67.196,0 millones, de los cuales

$49.664,3 millones, equivalentes al 99,6% de la apropiación

presupuestal disponible, correspondieron a inversión directa y

$17.531,8 millones a funcionamiento, que representan el 28,3% del

presupuesto asignado.

5.1.1.2 TIPOLOGIA CONTRACTUAL

27

Grafica 2. Tipología contractual

Fuente: Veeduría Distrital.

En la gráfica de la izquierda, se muestra la tipología por número de

contratos suscritos, encontrándose que predominan los de

prestación de servicios y compraventa de bienes muebles, con 668

y 95 respectivamente.

En la gráfica de la derecha, se presenta la tipología contractual por

montos, observándose que el mayor corresponde a prestación de

servicios con un total de $26.741,7 millones, equivalentes al 39,8%,

seguido de obra pública con $12.012,8 millones, que representan el

17,9%, convenios interadministrativos con $9.392,9 millones, que

equivalen al 14% y adquisición de bienes o servicios de

características uniformes con $8.381,6 millones, equivalentes al

12,5%.

A nivel de entidades, la mayor participación en las tipologías

contractuales predominantes, corresponde a la Secretaría General.

28

5.1.1.3 PARTICIPACION DEL SECTOR EN LOS PROGRAMAS

DEL PLAN DE DESARROLLO

En la ejecución del Plan de Desarrollo Bogotá Positiva: Para Vivir

Mejor, las principales inversiones contractuales en el sector

Gestión Pública, se enmarcaron dentro del siguiente objetivo y

programa:

A. OBJETIVO ESTRUCTURANTE: Gestión pública efectiva y

transparente.

Desarrollo institucional integral, que pretende fortalecer la

administración distrital con entidades y organismos ágiles y

efectivos y con servidores competentes, comprometidos y probos,

a quienes se favorecerá con la financiación de programas de

educación formal en temas claves para la ciudad, a fin de

garantizar la efectividad de la gestión pública, la promoción del

ejercicio de los derechos y el cumplimiento de los deberes

ciudadanos. Con cargo a este programa se celebraron contratos

por un valor total de $23.409,8 millones que equivale al 47,1% de la

inversión y en el que la Secretaría General participó con $20.884,2

millones y el Departamento Administrativo del Servicio Civil Distrital

con $2.525,6 millones.

5.2. AVANCE Y CUMPLIMIENTO DE LOS CONTRATOS

VIGENTES

5.2.1 SECTOR GESTION PÚBLICA

29

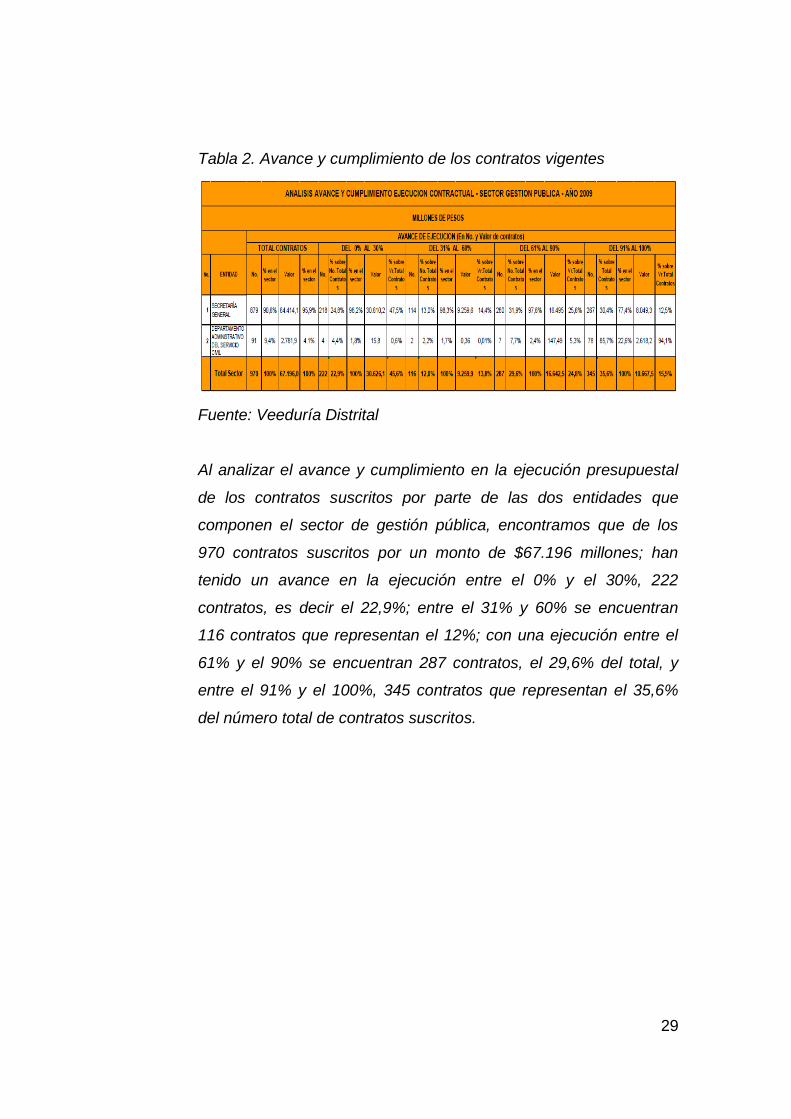

Tabla 2. Avance y cumplimiento de los contratos vigentes

Fuente: Veeduría Distrital

Al analizar el avance y cumplimiento en la ejecución presupuestal

de los contratos suscritos por parte de las dos entidades que

componen el sector de gestión pública, encontramos que de los

970 contratos suscritos por un monto de $67.196 millones; han

tenido un avance en la ejecución entre el 0% y el 30%, 222

contratos, es decir el 22,9%; entre el 31% y 60% se encuentran

116 contratos que representan el 12%; con una ejecución entre el

61% y el 90% se encuentran 287 contratos, el 29,6% del total, y

entre el 91% y el 100%, 345 contratos que representan el 35,6%

del número total de contratos suscritos.

30

Grafica 3. Avance en la ejecución contractual

Fuente: Veeduría Distrital

En relación con el valor de los contratos suscritos por el sector, de

970 por valor de $67.196 millones, 222 de ellos, que ascienden a

$30.626,1 millones, se encuentran en una etapa inicial o de

arranque con un avance en la ejecución presupuestal que oscila

entre el 0% y el 30%, rango en el que se encuentra el 45,6% de los

recursos contratados. Así mismo, 116 contratos, por un valor de

$9.259,9 millones, se encuentran en etapa intermedia de

desarrollo, con un avance en la ejecución presupuestal entre el

31% y el 60%, equivalente al 13,8% del valor total contratados; 287

contratos, por un valor total de $16.642,5 millones, presentaron un

avance en la ejecución presupuestal que oscila entre el 61% y el

90%, equivalente al 24,8% del valor total; y 345 contratos, por un

valor total de $10.667,5 millones, se encuentran en la fase final,

con un avance en la ejecución presupuestal que oscila entre el

91% y el 100%, equivalente al 15,9% del valor total de recursos

contratados.

31

6. DOCUMENTO ANALISIS INFORMACION CONTRACTUAL 2009

Según la ley 563 de 2000, las veedurías tienen por objeto, ejercer

vigilancia preventiva y posterior del proceso de gestión haciendo

recomendaciones escritas y oportunas ante las entidades que ejecutan el

programa, proyecto o contrato y ante los organismos de control del

Estado para mejorar la eficiencia institucional y la actuación de los

funcionarios públicos8; siguiendo este precepto, esta institución, ha

desplegado acciones dirigidas al fortalecimiento de la gestión contractual

de las entidades distritales, a través de la delegada para la contratación,

dependencia encargada de velar porque se logren procesos

contractuales ágiles y transparentes, además de hacer revisiones a

procesos post contractuales. Para la realización de esta misión la

Delegada tiene tres mecanismos específicos con los que se cumple en

un alto porcentaje con este objetivo, los cuales son:

Procesos de Integridad que tienen como finalidad minimizar los riesgos

de ineficiencia y comportamientos corruptos, al igual que coordinar la

actividad de personas que intervienen en la contratación y eliminar las

asimetrías en la información. Garantiza la definición y mantenimiento de

condiciones de objetividad y trasparencia así como la estructura de unas

reglas claras y justas que permitan la participación en igualdad de

condiciones9.

Los procesos de integridad se realizan durante las etapas precontractual

y contractual de determinada entidad, a los procesos de contratación que

requieren convocatoria pública y un número plural de oferentes, al igual

8 Ley 563 de 2000 “por el cual se reglamentan las veedurías ciudadanas ,

http://www.ramajudicial.gov.co/csj_portal/Min/l5632000.htm, visitada 2 junio 2010

9 VEEDURIA DISTRITAL. Proceso de Integridad y de Control Social en la Gestión Contractual.

Bogotá 2003. Pág. 8.

32

que tienen en la ejecución de los contratos incorporados elementos de

control social y rendición de cuentas. La veeduría participa en este

proceso desde la revisión de los prepieglos, haciendo las debidas

recomendaciones, en mapa de riesgos y en las audiencias de

adjudicación, entre otras etapas.

Seguimiento a procesos contractuales que tienen como finalidad

fortalecer los mecanismos de transparencia e inclusión en la gestión

contractual del Distrito; se realiza a partir de la visita a entidades o

localidades, en donde se escogen a la azar un determinado número de

contratos, se revisan de manera jurídica, ética y económica, para hacer

recomendaciones generales o particulares, dependiendo el

comportamiento contractual de las instituciones; si al hacer esta revisión

se observan anormalidades o inconformidades que necesiten una

intervención de los entes de control con facultades para la investigación y

la sanción si es el caso; este seguimiento es remitido al ente de control

respectivo según sea el caso.

Proceso de Rendición de Cuentas de la Gestión Contractual que

pretende generar una cultura en la administración y en los contratistas,

basada en la obligación de informar, dar cuentas y responder a las

ciudadanas y ciudadanos sobre el avance de un proyecto, la inversión de

los recursos y el cumplimiento de las obligaciones a su cargo; por parte

de la administración generar y estimular que la ciudadanía se preocupe

de manera activa en la administración y destino de los recursos

distritales; por parte de los ciudadanos y ciudadanas es el ejercicio de un

derecho-deber de involucrarse y hacerse participe de los asuntos

públicos10.

10 VEEDURIA DISTRITAL. Proceso de Integridad y de Control Social en la Gestión

Contractual. Bogotá 2003. Pág. 26.

33

Este proceso tiene dos productos, el primero, el informe de rendición de

cuentas de la gestión contractual entregado al Alcalde Mayor en el mes

de marzo, del cual se hizo referencia en el primer avance de la práctica, y

el análisis de la información contractual 2009, cuya finalidad es servir

como instrumento de control político, en la medida de ser presentado al

concejo de Bogotá, órgano encargado en el distrito de ejercer el control

político; proceso que se ha venido desarrollando en el segundo período

de la practica administrativa (tercer y cuarto mes).

Luego de realizar una descripción de los principales mecanismos de

control contractual que tiene la Delegada para la Contratación,

entraremos en materia haciendo referencia al trabajo adelantado, los

resultados a la fecha y el trabajo que queda por desarrollar en el último

mes.

En el transcurso del tercer mes de práctica, se ha avanzado en la revisión

de la información allegada por las entidades del nivel central,

descentralizado y localidades, para la consolidación del Análisis de la

información contractual 2009, valor agregado de la delegada de

contratación del Proceso de Rendición de cuentas del Alcalde Mayor de

Bogotá vigencia 2009. En este análisis se quieren resaltar los aspectos

más relevantes de la contratación distrital evidenciados dentro de la

realización del Informe presentado en el mes de marzo, mostrando por

sector como es la participación de cada entidad, es decir, este

documento hace énfasis en la gestión contractual de las entidades.

La Delegada desde hace algunos años ha venido realizando el

documento “Análisis Información Contractual Rendición de Cuentas” en el

que se resalta la concentración de los contratos, es decir que muestra el

porcentaje de los contratistas que persiste en la contratación de cada

entidad, en donde, además se evidencia la gran participación que tenían

34

las cajas de compensación y las universidades en la contratación

Distrital. También se muestra las adiciones que se realizaban a los

contratos de vigencias anteriores como de la misma vigencia, la

modalidad de contratación y el porcentaje de contratos liquidados a 31 de

diciembre de cada vigencia.

Para este año y luego de la primera revisión que se les hizo a los

formatos de rendición de cuentas de cada una de las entidades, para el

informe de rendición de cuentas, se encontraron hallazgos relevantes

que se repiten en la gran mayoría de ellas; y que no se manifestaban en

el Documento Análisis de la Información Contractual realizado en los

años anteriores, por lo cual fue necesario revaluar el documento y

realizar una propuesta; en la primera propuesta realizada (ver anexo 1),

se mostro que fue lo más representativo de la contratación de las

entidades y a partir de allí mencionar cuales deberían ser los puntos a

tener en cuenta para el Documento; luego de revisarlo con el profesional

encargado, se estructuro el Documento “análisis Información Contractual

2009”, en el que se muestra los aspectos más relevantes de la

contratación en esta vigencia.

El Documento este año hace referencia a la modalidad de contratación,

mostrando que de las cuatro modalidades de contratación (licitación

pública, selección abreviada, concurso de méritos, contratación directa),

la contratación directa es la más utilizada por las entidades tanto en

número de contratos como en valor, es decir un alto porcentaje de

contratación de las entidades se realiza mediante esta modalidad.

Luego se establece una relación, entre el porcentaje (%) de avance y

cumplimiento presupuestal de los contratos y las tipologías utilizadas en

los procesos de contratación; para este caso se escogieron las tipologías

que tuvieron mayor representación en la contratación de las entidades

35

como fueron los contratos de obra pública, prestación de servicios,

convenios interadministrativos, convenios de cooperación, órdenes de

prestación de servicios y la tipología “otros”, las demás tipologías se

agruparon en “varias tipologías”. Con esta priorización los contratos se

organizan teniendo en cuenta los grupos o intervalos presentados en el

informe anterior, (del 0% al 30%, del 31% al 60%, del 61% al 90% y del

91% al 100%), esta relación da como resultado una matriz de análisis

(ver anexo 2), en la que se quiere mostrar cómo se comporta la ejecución

presupuestal de las entidades por las tipologías que tienen mayor

relevancia, esta relación se hace tanto por número de contratos suscritos

como por el valor por cada tipología.

Otro punto que se tiene en cuenta son las adiciones realizadas a los

contratos suscritos en la misma vigencia y las adiciones realizadas a los

contratos suscritos en vigencias anteriores, lo que demuestra la falta de

planeación de la entidades a la hora de suscribir los contratos, en la

medida que a un alto porcentaje de contratos se les realiza adiciones

tanto en dinero como en tiempo, dentro de este punto también se hace

un comparativo de las adiciones entre el año anterior y este, para ver si

en este aspecto la entidad aumento o disminuyo el porcentaje de adición

de los contratos (contratos suscritos/contratos adicionados).

El último aspecto que se tiene en cuenta es el estado de los contratos (en

ejecución, terminado o liquidados), donde se muestra cuantos de los

contratos se encuentran en las diferentes etapas, evidenciándose que

hay un alto porcentaje de los contratos que se encuentran en la etapa de

ejecución en donde sería interesante, si se pudiera observar, cuántos de

ellos están en realidad en ejecución y cuantos a 31 de diciembre del

2009 todavía no se habían iniciado (información que no se tiene a la

mano por limitaciones del formato); también se hace una relación entre

los contratos liquidados del total suscritos, resaltando la efectividad de la

36

administración en el tiempo en que se tarde en liquidar los contratos; por

último se hace el comparativo entre las dos vigencias (2008-2009),

mostrando el comportamiento entre un año y otro de la liquidación de los

contratos.

Para la realización de este documento se diseñaron cuadros y graficas

de análisis para consolidar la información relevante, teniendo de

precedente el fin de este documento, ser un instrumento de control

político (concejo) y social (ciudadanía); teniendo en cuenta la calidad de

la información reportada por cada una de las entidades, las cuales no

siempre llenan el formato a cabalidad y las limitaciones que tiene el

formato, en la medida que es muy dispendiosos en cuanto al alto número

de tipologías que maneja y a la falta de solicitud de información que

permitiría un análisis con más profundidad, como lo sería la fecha de

dentro del estado otro “sin iniciar” y en cuanto a los plazos hay que ser

más específicos en solicitar la fecha en que se firma el acta de inicio, la

fecha de terminación del contrato y la fecha en la que se firma el acta de

liquidación.

Hasta este momento en la práctica se han dado como resultado el

Informe de rendición de cuentas de la Gestión contractual, (en el mes de

marzo), se ha adelantado en la consolidación del documento “Análisis

Información Contractual 2009” con relación a las entidades centralizadas

y descentralizas del Distrito.

Durante el último mes de la práctica se avanzó en el análisis de la

información contractual de las localidades, realizando todos los cuadros y

graficas de análisis que se realizaron con las entidades en los meses

anteriores; aunque con estas fue un poco mas dispendioso teniendo en

cuenta que la información enviada por ellas en la mayoría de los casos

es incompleta, teniendo en cuenta que no toda la contratación es

37

realizada por ellas, debido a que las localidades realizan inversión a

través de las Unidades Ejecutoras Locales UEL de cada sector, por lo

que es mas dispendioso la revisión de la información.

Con la consolidación de la información de las localidades se

complementa la realización del Documento Análisis Información

Contractual 2009, el cual es un análisis por sectores del Distrito,

entendiendo al conjunto de las localidades como el Sector Localidades; a

continuación se mostrara la estructura que tendría el documento en un

sector determinado, todos los sectores manejaran la misma distribución

con la información específica.

ANALISIS INFORMACION CONTRACTUAL 2009

SECTOR GESTION PÚBLICA

El Sector Gestión Pública, está conformado por las siguientes

entidades:

1. Secretaría General.

2. Departamento Administrativo del Servicio Civil Distrital – DASC.

6.1. MODALIDAD DE CONTRATACIÓN

En la modalidad de contratación, se relaciona el valor y cantidad de

contratos celebrados por las entidades del sector, discriminando lo

correspondiente a Licitación Pública, Selección Abreviada,

Concurso de Méritos y Contratación Directa.

Las 2 entidades del sector suscribieron contratos por un monto total

de $67.196,0 millones, de los cuales, mediante Licitación Pública

38

se comprometieron recursos por un valor de $21.462 millones,

equivalentes al 31,9% del monto total, mediante Selección

Abreviada no se comprometieron recursos, por Concurso de

Méritos $450,8 millones equivalentes al 0,7%, y mediante

Contratación Directa, $45.283,2 millones, equivalentes al 67,4% del

total de recursos contratados.

A continuación se presentan los montos y porcentajes por entidad:

6.1.1. Por montos

Grafico 4. Modalidad de contratación por montos

SECRETARÍA GENERAL DEPARTAMENTO ADMINISTRATIVO DEL SERVICIO CIVIL

Total Sector

Total Contratos 64.414,1 2.781,9 67.196,0

Licitación Pública 21.462,0 0,0 21.462,0

Selección Abreviada 0,0 0,0 0,0

Concurso de Méritos 450,8 0,0 450,8

Contratación Directa 42.501,3 2.781,9 45.283,2

0,0 0,0 0,0450,8 0,0 450,8

MODALIDAD DE CONTRATACION EN EL SECTOR GESTIÓN PÚBLICA AÑO 2009- (MILLONES $)

Fuente: Veeduría Distrital

Secretaría General, celebró contratos por un valor total de

$64.414,1 millones, de los cuales bajo la modalidad de Licitación

Pública, se comprometieron recursos por valor de $21.462,0

millones, equivalentes al 33,3% del monto total, en la modalidad de

Selección Abreviada no se adelantaron procesos, por Concurso de

Méritos se comprometieron $450,8 millones que equivalen al 0,7%,

y mediante Contratación Directa por valor de $42.501,3 millones,

equivalentes al 66%.

39

Departamento Administrativo del Servicio Civil Distrital, suscribió

contratos por un valor total de $2.781,9 millones, los cuales fueron

adelantados en un 100% por la modalidad de Contratación Directa.

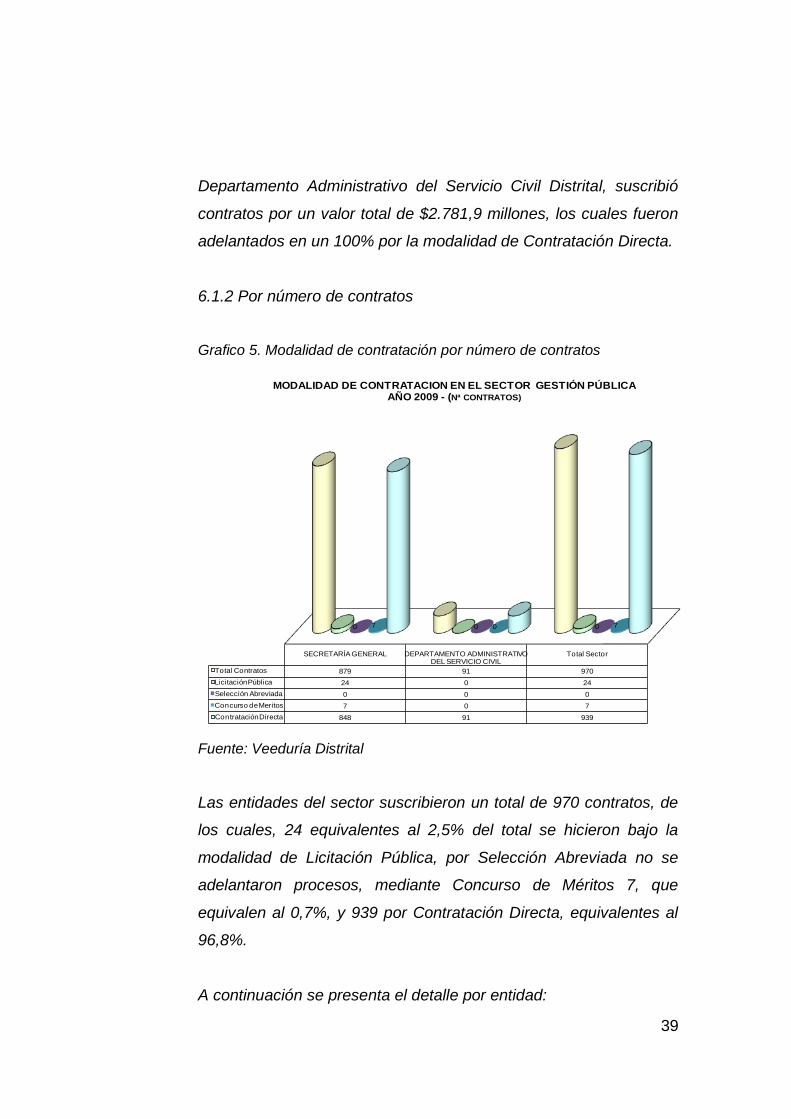

6.1.2 Por número de contratos

Grafico 5. Modalidad de contratación por número de contratos

SECRETARÍA GENERAL DEPARTAMENTO ADMINISTRATIVO DEL SERVICIO CIVIL

Total Sector

Total Contratos 879 91 970

Licitación Pública 24 0 24

Selección Abreviada 0 0 0

Concurso de Meritos 7 0 7

Contratación Directa 848 91 939

0 0 07 0 7

MODALIDAD DE CONTRATACION EN EL SECTOR GESTIÓN PÚBLICAAÑO 2009 - (Nª CONTRATOS)

Fuente: Veeduría Distrital

Las entidades del sector suscribieron un total de 970 contratos, de

los cuales, 24 equivalentes al 2,5% del total se hicieron bajo la

modalidad de Licitación Pública, por Selección Abreviada no se

adelantaron procesos, mediante Concurso de Méritos 7, que

equivalen al 0,7%, y 939 por Contratación Directa, equivalentes al

96,8%.

A continuación se presenta el detalle por entidad:

40

Secretaría General, celebró un total de 879 contratos, de los cuales

24 fueron por la modalidad de Licitación Pública, equivalentes al

2,7% del total, por Selección Abreviada no se adelantaron

procesos, mediante Concurso de Méritos 7 que equivalen al 0,8%,

y 848 por Contratación Directa, equivalentes al 96,5%.

Departamento Administrativo del Servicio Civil Distrital, suscribió en

total 91 contratos, los cuales fueron adelantados en un 100% por la

modalidad de Contratación Directa.

6.2. AVANCE Y CUMPLIMIENTO POR TIPOLOGIA DE

CONTRATO.

Aquí se relacionan las seis tipologías más representativas por el

monto de los contratos o por el número de ellos, como son: obra,

prestación de servicios, orden de prestación de servicios,

convenios interadministrativos, convenios de cooperación, la

tipología otros y las tipologías menos representativas (suministro,

consultoría, interventoría, compra venta, arrendamiento, seguros,

leasing, fiducia, etc.) fueron agrupadas en el ítem denominado

varios; con el porcentaje de avance y cumplimiento de los contratos

a nivel de ejecución presupuestal, de acuerdo a tres rangos de

evaluación, realizando un análisis por el valor de los contratos y por

el número de ellos.

6.2.1 POR MONTOS

Al analizar el comportamiento del Sector Gestión Pública,

encontramos que de acuerdo con las tipologías definidas, el mayor

41

valor de recursos se suscribió en la tipología de prestación de

servicios con $26.741,68 millones, valor que representa el 40% de

los recursos contratados, de los cuales el 48% de los recursos por

valor de $12.912,26 millones tienen un avance en su ejecución

presupuestal que oscila entre el 61% y el 90%, seguido de $5.671

millones que representan el 21% del valor de los contratos con un

avance en su ejecución presupuestal que oscila entre el 91% y el

100%.

Se resalta igualmente la tipología de obra, que presenta recursos

contratados por valor de $12.012,85 el 18% del valor total de los

contratos, de estos presentan un avance entre el 0% y el 30% de

ejecución, $11.636,4 millones que representan el 97% del valor de

los contratos de esta tipología y el 3% restante presenta un avance

entre el 91% y el 10%.

Frente a convenios interadministrativos, se suscribieron por valor

de $9.392,9 millones equivalentes al 14% del valor total de los

contratos; de estos presentan un avance entre el 0% y el 30% de

ejecución, $4.338,24 millones, que representan el 46% del valor de

los contratos de esta tipología; entre el 31% y el 60% de avance

están $ 2.734,6 millones, que representan el 29%; y $1.379,6

millones que representa 15% de esta tipología, presenta un avance

en su ejecución presupuestal entre el 91% y el 100%.

42

Tabla 3. Avance y cumplimiento por tipología de contratos por montos

valor

% sobre

valor

total

contratos

valor

% sobre

valor

total

contratos

% en el

rangovalor

% sobre

valor total

contratos

% en el

rangovalor

% sobre

valor

total

contratos

% en el

rangovalor

% sobre

valor

total

contratos

% en el

rango

1 Obra pública 12.012,85 18% 11.636,40 97% 38% 0,00 0% 0% 0,00 0% 0% 376,44 3% 4%

5 Prestacion de servicios 26.741,68 40% 4.294,49 16% 14% 3.863,94 14% 42% 12.912,26 48% 78% 5.671,00 21% 53%

16 Convenios de cooperacion 4.040,69 6% 2.843,04 70% 9% 742,59 18% 8% 160,00 4% 1% 295,06 7% 3%

17 Convenios interadministrativos 9.392,90 14% 4.338,24 46% 14% 2.734,60 29% 30% 940,38 10% 6% 1.379,68 15% 13%

19 Ordenes de prestacion de servicios 0,00 0% 0,00 0% 0% 0,00 0% 0% 0,00 0% 0% 0,00 0% 0%

23 Otros 0,00 0% 0,00 0% 0% 0,00 0% 0% 0,00 0% 0% 0,00 0% 0%

Varias tipologias 15.007,91 22% 7.513,90 50% 25% 1.918,81 13% 21% 2.629,88 18% 16% 2.945,33 20% 28%

TOTAL ENTIDAD 67.196,03 100% 30.626,07 46% 100% 9.259,94 14% 100% 16.642,51 25% 100% 10.667,51 16% 100%

AVANCE Y CUMPLIMIENTO POR TIPOLOGIA DE CONTRATOS - SECTOR GESTIÓN PÚBLICA 2009.

TIPOLOGIA DE LOS CONTRATOS

AVANCE DE EJECUCION (millones de $)

total contratos DEL 0% al 30% DEL 31% AL 60% DEL 61% AL 90% DEL 91% AL 100%

Fuente: Veeduría Distrital

En relación con cada una de las entidades que pertenecen al

sector encontramos:

Secretaria General: de 879 contratos suscritos por valor de $64.414

millones; $12.012,8 millones que representan el 19% de los

recursos fueron de obra, de estos, $11.636,4 millones es decir el

96,9%, han presentado un avance en su ejecución entre el 0% y el

30%; y $376,4 millones que representan el 3% restante tiene un

avance entre el 91% y 100% de ejecución presupuestal.

En la tipología prestación de servicios, la entidad suscribió

contratos por valor de $25.598,5 millones que equivale al 40% de lo

invertido en el total de la contratación; los cuales presentan un

avance en la ejecución presupuestal así: $4.289,3 millones que

representan el 16,8%, han presentado un avance en su ejecución

entre el 0% y 30%; $3.863,9 millones, han tenido un avance en su

ejecución, entre el 31% y el 60%; con un avance presupuestal

entre el 61% y el 90%, el 50,1% de los recursos, es decir $12.812,1

millones; y han presentado un avance en la ejecución presupuestal

entre el 91% y 100%, $4.633,1 millones que representan el 18,1%,

de los recursos contratados por prestación de servicios.

43

En convenios de cooperación, la Secretaria General invirtió

$4.040,7 millones, que representan el 6% de los recursos

contratados, de los cuales; 70.4%, que equivalen a $2.843,0

millones han presentado un avance en su ejecución entre el 0% y

el 30%; con un avance en la ejecución entre el 31% y el 60%,

$742.6 millones que representan el 18,4% del total de esta

tipología; con un avance entre 61% y 90%, el 4% es decir $160

millones, y los restantes $295,1 se encuentran con un avance en la

ejecución presupuestal entre el 91% y el 100%.

En cuanto a convenios interadministrativos, los recursos

contratados representan el 12,5% del total, es decir $8.050,2

millones, de los cuales; el 53,9% de los recursos que equivalen a

$4.338,2 millones presentan un avance entre 0% y 30%; $2.734,6

millones presentan un avance entre el 31% y el 60%; el 11,3% de

los recursos, que representan $907.3 millones, presentan un

avance entre el 61% y el 90%; los restantes $70 millones tienen un

avance en la ejecución entre 91% y 100%.

El 22.8% restante que asciende a $14.711,9 millones corresponde

a la agrupación de “varias tipologías”, de estos recursos $7.503,2

millones, el 51%, se encuentran en una etapa inicial o de arranque,

con un avance en la ejecución presupuestal que oscila entre el 0%

y el 30%. Así mismo, 8 contratos, por un valor de $1.918,5

millones, se encuentran en una etapa intermedia de desarrollo, con

un avance en la ejecución presupuestal entre el 31% y el 60%,

equivalente al 13,0% del valor total contratado; el 17,8% se

encuentra en un avance entre 61% y 90%, que en recursos

asciende a $2.615,5 millones; en la fase final con un avance en la

ejecución entre el 91% y el 100% se encuentran $2.674,6 millones

que representan el 18.2% restante.

44

En la tipología orden de prestación de servicios la entidad no

suscribió ningún contrato y en la tipología “otro” no se

comprometieron recursos.

Departamento Administrativo del Servicio Civil Distrital– DASCD: la

entidad suscribió 91 contratos por valor $2.781,9 millones, en obra

no se suscribió ningún contrato, mediante la tipología prestación de

servicios se realizaron $1.143,1 millones que representan el 41%

de los recursos, los cuales presentan un avance en la ejecución

presupuestal así: $5,2 millones que representan el 0,5%, han

presentado un avance en su ejecución entre el 0% y 30%; $100,12

millones, han tenido un avance en su ejecución, entre el 61% y el

90%; y han tenido un avance en la ejecución presupuestal entre el

91% y 100%, $1.037,9 millones que representan el 91% de los

recursos contratados por prestación de servicios.

En la tipología convenios de cooperación la entidad no suscribió

contratos. En cuanto a convenios interadministrativos los recursos

contratados representan el 48% del total, es decir $1.342,7

millones, de los cuales; el 2% de los recursos que equivalen a $33

millones presentan un avance entre el 61% y el 90%; los restantes

$1.309,7 millones que representan el 98% de los recursos tienen

un avance en la ejecución entre 91% y 100%.

El 11% restante que asciende a $296,1 millones corresponde a la

agrupación de “varias tipologías”, de estos recursos; $10,7

millones, el 3,6%, se encuentran en una etapa inicial o de

arranque, con un avance en la ejecución presupuestal que oscila

entre el 0% y el 30%. Así mismo, 1 contrato, por valor de $0.36

millones, se encuentran en una etapa intermedia de desarrollo, con

un avance en la ejecución presupuestal entre el 31% y el 60%,

45

equivalente al 0,12% del valor total contratado; el 5% de los

recursos que equivalen a $14.33 millones presentan un avance

entre el 61% y el 90%; en la fase final con un avance en la

ejecución entre el 91% y el 100% se encuentran $270,7 millones

que representan el 91% restante.

En la tipología otros no se suscribieron contratos.

6.2.2. Por número de contratos.

Al analizar el comportamiento del Sector Gestión Pública,

encontramos que de acuerdo con las tipologías definidas, el mayor

número de contratos se suscribió en la tipología de prestación de

servicios con 668 contratos, que representan el 69% del total, de

estos; el 38% de los contratos es decir 254 tienen un avance en su

ejecución presupuestal que oscila entre el 61% y el 90%, seguido

de 226 contratos que representan el 34% de esta tipología, con un

avance en su ejecución presupuestal que oscila entre el 91% y el

100%.

Frente a convenios interadministrativos, se suscribieron 75

convenios, que representan el 8% del total de los contratos, de

estos; presentan un avance entre el 0% y el 30% de ejecución, 56

convenios que representan el 75% de esta tipología; entre el 31% y

el 60%, se encuentran 9 convenios que representan el 12%, y el

7% que representan 7 convenios, respectivamente, presentan un

avance en el rango del 61% al 90% y del 91% al 100%.

En varias tipologías se agrupan 190 contratos que representan el

20% del total de contratos suscritos, de los cuales; el 52%, es decir

46

99 contratos, presentan una ejecución presupuestal que oscila

entre el 91% y el 100%.

Tabla 4. Avance y cumplimiento por tipología de contratos por número de

contratos

Nº

% sobre

Nº total

contratos

Nº

% sobre

Nº total

contratos

% en el

rangoNº

% sobre

Nº total

contratos

% en el

rangoNº

% sobre

Nº total

contratos

% en el

rangoNº

% sobre

Nº total

contratos

% en el

rango

1 Obra pública 9 1% 2 22% 1% 0 0% 0% 0 0% 0% 7 78% 2%

5 Prestacion de servicios 668 69% 94 14% 42% 94 14% 81% 254 38% 89% 226 34% 66%

16 Convenios de cooperacion 25 3% 12 48% 5% 4 16% 3% 2 8% 1% 7 28% 2%

17 Convenios interadministrativos 75 8% 56 75% 25% 9 12% 8% 5 7% 2% 5 7% 1%

19 Ordenes de prestacion de servicios 0 0% 0 0% 0% 0 0% 0% 0 0% 0% 0 0% 0%

23 Otros 3 0% 2 67% 1% 0 0% 0% 0 0% 0% 1 33% 0%

Varias tipologias 190 20% 56 29% 25% 9 5% 8% 26 14% 9% 99 52% 29%

TOTAL ENTIDAD 970 100% 222 23% 100% 116 12% 100% 287 30% 100% 345 36% 100%

AVANCE Y CUMPLIMIENTO POR TIPOLOGIA DE CONTRATOS - SECTOR GESTIÓN PÚBLICA 2009.

TIPOLOGIA DE LOS CONTRATOS

AVANCE DE EJECUCION (Número de contratos)

total contratos DEL 0% al 30% DEL 31% AL 60% DEL 61% AL 90% DEL 91% AL 100%

Fuente: Veeduría Distrital

En relación con cada una de las entidades que pertenecen al

sector encontramos:

Secretaria General, de los 879 contratos suscritos, 9 corresponden

a la tipología obra, que representa el 1% del total de contratos

suscritos; de estos 2 contratos que representan el 22%, han

presentado un avance en su ejecución entre el 0% al 30%; con una

avance entre 91% y 100%, se encuentran 7 contratos que

representan el 77,8% del total de obra.

En la tipología prestación de servicios se suscribieron 602

contratos, es decir, el 68% del total, de los cuales; 92 contratos el

15,3% presentan un avance de ejecución entre el 0% y 30%; 94

contratos que equivalen al 15,6%, tienen un avance entre el 31% y

60%; 250 contratos que representan el 41,5% tienen un avance

entre el 61% y el 90%; y 166 contratos que representan el 27,6%

47

de los contratos suscritos mediante prestación de servicios se

encuentran entre el 90% y 100% de avance en términos de

ejecución presupuestal.

En cuanto a la tipología convenios de cooperación, la entidad

suscribió 25 convenios, que representan el 2.8%, del total

contratado, de los cuales; 12 convenios que representan el 48%,

tienen un avance en la ejecución presupuestal entre 0% y 30%; 4

convenios que representan el 16%, se encuentran en un avance

entre el 31% y 60%; 2 convenios que representan el 8%, tiene un

avance entre el 61% y 90%; y 7 convenios, es decir el 28,8% tienen

un avance en su ejecución presupuestal que oscila entre el 91% y

100%.

Dentro de la tipología convenios interadministrativos, la Secretaria

General suscribió 70 convenios, los cuales presentan un avance y

cumplimiento distribuido de la siguiente manera: entre el 0% y el

30% se encuentran 56 convenios que representan el 80% de los

contratos suscritos mediante esta tipología; un 11,4%, es decir 8

convenios tienen un avance entre el 31% y 60%; 4 convenios, que

representan el 5.7%, tienen un avance en la ejecución entre el 61%

al 90%; y entre el 91% y 100%, se encuentra 2 convenios,

entendido como el 2,9% de los convenios interadministrativos.

Mediante la tipología orden de prestación de servicios la entidad no

suscribió contratos. En cuanto a la tipología “otros”, se suscribieron

2 contratos, los cuales tienen un avance de ejecución entre 0% y

30%, y entre el 90% y el 100% se encuentra 1 contrato.

En relación con la agrupación de “varias tipologías”, la entidad

suscribió 171 contratos que corresponden al 19,5% del total

48

contratado. De los cuales 55 que representan el 32,2%contratos se

encuentran en un avance entre el 0% y 30%, 8 contratos que

representan el 4,7% se encuentran en el intervalo entre el 31% y

60%, con un avance entre el 61% y 90% se encuentran 24

contratos y entre el 90% y 100%, esta el 49,1% de lo contratado en

estas tipologías, es decir 84 contratos.

Departamento Administrativo del Servicio Civil Distrital– DASCD: la

entidad suscribió 91 contratos, de los cuales 66 que representan el

72,5% se realizaron mediante la tipología prestación de servicios,

los cuales presentaron un avance en su ejecución presupuestal así:

entre el 0% y 30% se realizaron 2 contratos; entre el 61% y 90%, 4

contratos; y entre el 91% y 100% de avance se encuentran 60, que

corresponden al 90,9% del total contratado en esta tipología.

Por convenios interadministrativos la entidad realizo 5 convenios,

de los cuales; 1 se encuentra en un avance entre el 31% y el 60%,

1 entre 61% y 90% de avance, y los 3 restantes se encuentran en

el intervalo del 91% al 100% de avance en esta tipología.

En la tipología “otros” la entidad suscribió un contrato el cual se

encuentra con un avance y cumplimiento entre el 0% y 30%.

Dentro de la categoría “varias tipologías”, que agrupa las tipologías

restantes, se encuentran 19 contratos que representan el 20,9%

del total contratado por el –DASCD-, los cuales presentan un

avance así: entre el 0% al 30%, 1 contrato, con un avance entre el

31% y el 60%; entre el 61% y 90% se realizaron 2 contratos que

representan el 10.5% y en el último intervalo del 91% al 100% de

avance se encuentra el 78,9% de lo contratado, es decir 15

contratos.

49

Mediante las tipologías obra, convenios de cooperación y ordenes

de prestación de servicios la entidad no suscribió contratos.

6.3. ESTADO DE LOS CONTRATOS SUSCRITOS EN LA

VIGENCIA 2009

6.3.1 Secretaría General

De los 879 contratos suscritos durante la vigencia 2009, reportó

que a 31 de Diciembre de este mismo año, se encuentran en

ejecución 664 contratos, terminados 120 contratos, y liquidados 95

contratos, equivalentes al 10,8% del total contratado.

6.3.2 Departamento Administrativo del Servicio Civil.

De los 91 contratos suscritos durante la vigencia 2009, reportó que

a 31 de Diciembre de este mismo año, se encuentran en ejecución

17 contratos, terminados 49 contratos y liquidados 25 contratos,

equivalentes al 27,5% del total contratado.

En la siguiente gráfica se presenta la información consolidada de la

liquidación, terminación y aquellos contratos que se encuentran en

ejecución.

50

Grafica 6. Estado de la contratación por número de contratos

SECRETARÍA GENERAL Total Sector

879

91

970

664

17

681

120

49

169

95

25

120

ESTADO DE LA CONTRATACION EN EL SECTOR GESTIÓN PÚBLICA AÑO 2009- (No. Contratos)

TOTAL CONTRATOS EN EJECUCIÓN TERMINADO LIQUIDADO

DASC

Fuente: Veeduría Distrital

En la gráfica anterior se puede observar que del número total de

contratos suscritos por el Sector Gestión Pública; 681 contratos, es

decir el 70,2% se encuentran en ejecución, terminados 169

contratos que representan 17,4% y liquidados 120 contratos

representando el 12,4% del total contratado.

En relación con el monto de recursos, encontramos que de $67.196

millones suscritos por el sector mediante contratos; el 87,6% se

encuentran en ejecución, es decir $58.857 millones, de los cuales,

$58.643 millones son de la Secretaría General. Contratos

terminados por valor de $4.245 millones que representan el 6,3% y

liquidados $4.083 millones que representan el 6,1%.

51

Grafica 7. Estado de la contratación por montos

SECRETARÍA GENERAL Total Sector

64.414,1

2.781,9

67.196,0

58.643,0

224,2

58.867,2

2.609,1 1.636,54.245,63162,0

921,24.083,2

ESTADO DE LA CONTRATACION EN EL SECTOR GESTIÓN PÚBLICA AÑO 2009- (MILLONES $)

TOTAL CONTRATOS EN EJECUCIÓN TERMINADO LIQUIDADO

DASC

Fuente: Veeduría Distrital

Comparativo del número de contratos liquidados 2008-2009

Tabla 5. Comparativo del número de contratos liquidados 2008-2009

No. ENTIDAD

Número de

contratos

suscritos

Número de

contratos

liquidados

%

Número de

contratos

suscritos

Número de

contratos

liquidados

%

1 SECRETARÍA

GENERAL904 127 14,0% 879 95 10,8%

2

DEPARTAMENTO

ADMINISTRATIVO

DEL SERVICIO

CIVIL

111 18 16,2% 91 25 27,5%

Total Sector 1.015 145 14,3% 970 120 12,4%

Comparativo contratos liquidados vigencia 2008-2009 Sector Gestión Pública

Vigencia 2008 Vigencia 2009

Fuente: Veeduría Distrital

La anterior información muestra que teniendo como referencia, el

número total de contratos suscritos, el porcentaje de liquidaciones

(cifra entre paréntesis) disminuyó en el año 2009 con respecto al

52

2008, sin embargo para el caso del Departamento Administrativo

del Servicio Civil, aumentó de manera representativa.

Secretaría General, reportó la liquidación de 127 de 904 contratos

celebrados en el 2008 (14.0%), mientras que el 2009, liquidó 95 de

879 contratos suscritos (10.8%).

Departamento Administrativo del Servicio Civil Distrital, en el año

2008 suscribió 111 contratos, de los cuales liquidó 18 (16,2%) y en

el 2009, celebró 91 contratos, de los cuales reportó como

liquidados 25 (27,5%).

6.4. ADICIONES EFECTUADAS EN CONTRATOS DE LA

VIGENCIA 2009 Y AÑOS ANTERIORES

4.1 Secretaría General: Realizó adiciones en valor a 60 contratos

suscritos en el año 2009, por un total de $2.254,8 millones,

equivalente al 3,5% del monto inicial de los contratos celebrados y

a 52 contratos de vigencias anteriores, por un total de $2.637,4

millones, equivalente al 4,1% del monto inicial de los contratos

celebrados.

4.2 Departamento Administrativo del Servicio Civil Distrital DASCD:

La entidad realizó adiciones en valor a 13 contratos de la vigencia

2009, por un monto de $61,4 millones, equivalente al 2.2% del

valor inicial contratado y no realizó adiciones a contratos de

vigencias anteriores.

En las siguientes gráficas, se presenta la información consolidada

sobre adiciones:

53

Grafica 8. Consolidado de adiciones en valor por montos