Apoyo a la Contraloría de Bogotá en la auditoria de...

95

UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS Apoyo a la Contraloría de Bogotá en la auditoria de desempeño “Determinación predios omisos IPU (impuesto predial unificado), vigencia 2012”. ANGELICA MARIA CARRERO VARGAS 20112025013 PROYECTO DE GRADO EN LA MODALIDAD DE PASANTIA PARA OPTAR EL TITULO DE INGENIERO CATASTRAL Y GEODESTA UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA PROYECTO CURRICULAR INGENIERÍA CATASTRAL Y GEODESIA BOGOTÁ D.C. 2018

Transcript of Apoyo a la Contraloría de Bogotá en la auditoria de...

UNIVERSIDAD DISTRITAL

FRANCISCO JOSE DE CALDAS

Apoyo a la Contraloría de Bogotá en la auditoria de desempeño “Determinación predios omisos IPU (impuesto predial unificado), vigencia

2012”.

ANGELICA MARIA CARRERO VARGAS 20112025013

PROYECTO DE GRADO EN LA MODALIDAD DE PASANTIA PARA OPTAR EL TITULO DE INGENIERO CATASTRAL Y GEODESTA

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA

PROYECTO CURRICULAR INGENIERÍA CATASTRAL Y GEODESIA BOGOTÁ D.C.

2018

Apoyo a la Contraloría de Bogotá en la auditoria de desempeño “Determinación predios omisos IPU (impuesto predial unificado), vigencia

2012”.

PROYECTO DE GRADO EN LA MODALIDAD DE PASANTIA DE CONFORMIDAD CON EL ACUERDO 038 DE JULIO 28 DE 2015

PASANTE: ANGELICA MARIA CARRERO VARGAS

20112025013

DIRECTOR INTERNO: CARLOS GERMAN RAMIREZ

Ingeniero Geógrafo Docente De Planta

DIRECTOR EXTERNO: OSCAR SANCHEZ GAITAN Ingeniero Catastral y Geodesta

Auditor de la Contraloría de Bogotá

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA

PROYECTO CURRICULAR INGENIERÍA CATASTRAL Y GEODESIA BOGOTÁ D.C.

2018

Contenido 1. INTRODUCCION ................................................................................................................... 6

2. OBJETIVOS ............................................................................................................................ 8

2.1. Objetivo General .................................................................................................................. 8

2.2. Objetivos Específicos ........................................................................................................... 8

3. RESUMEN EJECUTIVO........................................................................................................ 9

4. PLANTEAMIENTO DEL PROBLEMA .............................................................................. 12

5. JUSTIFICACION .................................................................................................................. 13

6. MARCO TEORICO .............................................................................................................. 15

6.1. Marco Conceptual .............................................................................................................. 15

6.1.1. Entes de control estado Colombiano ........................................................................... 15

6.1.2. Contraloría de Bogotá .................................................................................................. 17

6.1.3. Secretaria Distrital de Hacienda (SDH)....................................................................... 19

6.1.4. Unidad Administrativa Especial de Catastro Distrital (UAECD) ............................... 20

6.1.5. Impuesto ...................................................................................................................... 21

6.1.6. Impuesto Predial Unificado ......................................................................................... 23

6.1.7. Contratación................................................................................................................. 25

6.2 MARCO LEGAL ................................................................................................................ 27

CONSTITUCION POLITICA DE COLOMBIA .................................................................. 27

7. ALCANCES Y LIMITACIONES ......................................................................................... 38

7.1 ALCANCES ........................................................................................................................ 38

7.2 LIMITACIONES ................................................................................................................ 38

8. RECURSOS........................................................................................................................... 39

9. PRESUPUESTO .................................................................................................................... 40

10. ACTIVIDADES INGENIERILES .................................................................................... 41

10.1 AUDITORIA DE DESEMPEÑO- PAD 2017 (SDH) ................................................... 41

10.2 AUDITORIA DE DESEMPEÑO- PAD 2017 (UAECD) ............................................. 43

10.3 AUDITORIA DE REGULARIDAD- PAD 2018 (SDH) .............................................. 44

11. METODOLOGÍA .............................................................................................................. 45

11.1 AUDITORIA DE DESEMPEÑO- PAD 2017 (SDH) ...................................................... 45

11.1.1. Revisión Norma ......................................................................................................... 45

11.1.2. Determinación de la Muestra ..................................................................................... 47

11.1.3. Tratamiento de bases de datos ................................................................................... 49

11.1.4. Uso de Aplicativos..................................................................................................... 50

11.2 AUDITORIA DE DESEMPEÑO- PAD 2017 (UAECD)................................................. 51

11.2.1. Revisión Norma................................................................................................... 52

11.2.2. Contratos ............................................................................................................. 52

11.2.3. Verificación en Campo........................................................................................ 54

11.2.4. Levantamiento de Actas Fiscales ........................................................................ 55

11.2.5. Oferentes Similares ............................................................................................. 55

11.3 AUDITORIA DE REGULARIDAD- PAD 2018 (SDH) ................................................. 56

11.3.1. Revisión Norma ......................................................................................................... 56

11.3.2. Determinación de la Muestra ..................................................................................... 57

11.3.3. Tratamiento de Bases de datos .................................................................................. 59

11.3.4. Uso de Aplicativos..................................................................................................... 59

12. RESULTADOS ESPERADOS .......................................................................................... 60

12.1 AUDITORIA DE DESEMPEÑO- PAD 2017 (SDH) ...................................................... 60

12.1.1. HALLAZGO ADMINISTRATIVO CON INCIDENCIA FISCAL Y PRESUNTA INCIDENCIA DISCIPLINARIA, POR EL NO PAGO DEL IMPUESTO PREDIAL UNIFICADO (IPU) DE LA VIGENCIA 2012, DE SUJETOS PASIVOS OBLIGADOS A DECLARAR Y PAGAR, CORRESPONDIENTE Al PREDIO IDENTIFICADO CON CHIP AAA0176WUBR, EN CUANTÍA DE $70.855.000. .................................................. 62

12.1.2. HALLAZGO ADMINISTRATIVO CON INCIDENCIA FISCAL Y PRESUNTA INCIDENCIA DISCIPLINARIA, POR LA NO PRESENTACIÓN Y PAGO DEL IMPUESTO PREDIAL UNIFICADO (IPU) DE LA VIGENCIA 2012, DE SUJETOS PASIVOS OBLIGADOS A DECLARAR Y PAGAR, CORRESPONDIENTE A LOS PREDIOS IDENTIFICADOS CON CHIP AAA0101THMS, AAA0107OYDM, EN CUANTÍA DE $101.374.000. ............................................................................................... 65

12.1.3. HALLAZGO ADMINISTRATIVO CON INCIDENCIA FISCAL Y PRESUNTA INCIDENCIA DISCIPLINARIA, POR LA NO PRESENTACIÓN DEL IMPUESTO PREDIAL UNIFICADO (IPU) DE LA VIGENCIA 2012, CORRESPONDIENTE A LOS PREDIOS IDENTIFICADOS CON CHIP AAA0144FLSY, AAA0047EKEP, EN CUANTÍA DE $1.156.714.438,50. ....................................................................................... 69

12.1.4. HALLAZGO ADMINISTRATIVO CON INCIDENCIA FISCAL Y PRESUNTA INCIDENCIA DISCIPLINARIA, POR LA NO PRESENTACIÓN DE LA DECLARACIÓN Y EL NO PAGO DEL IMPUESTO PREDIAL UNIFICADO (IPU) CORRESPONDIENTE A LA VIGENCIA 2012, DE SUJETOS PASIVOS OBLIGADOS A DECLARAR Y PAGAR, DE LOS CHIP AAA0101SBYN, AAA0172ZRRU,

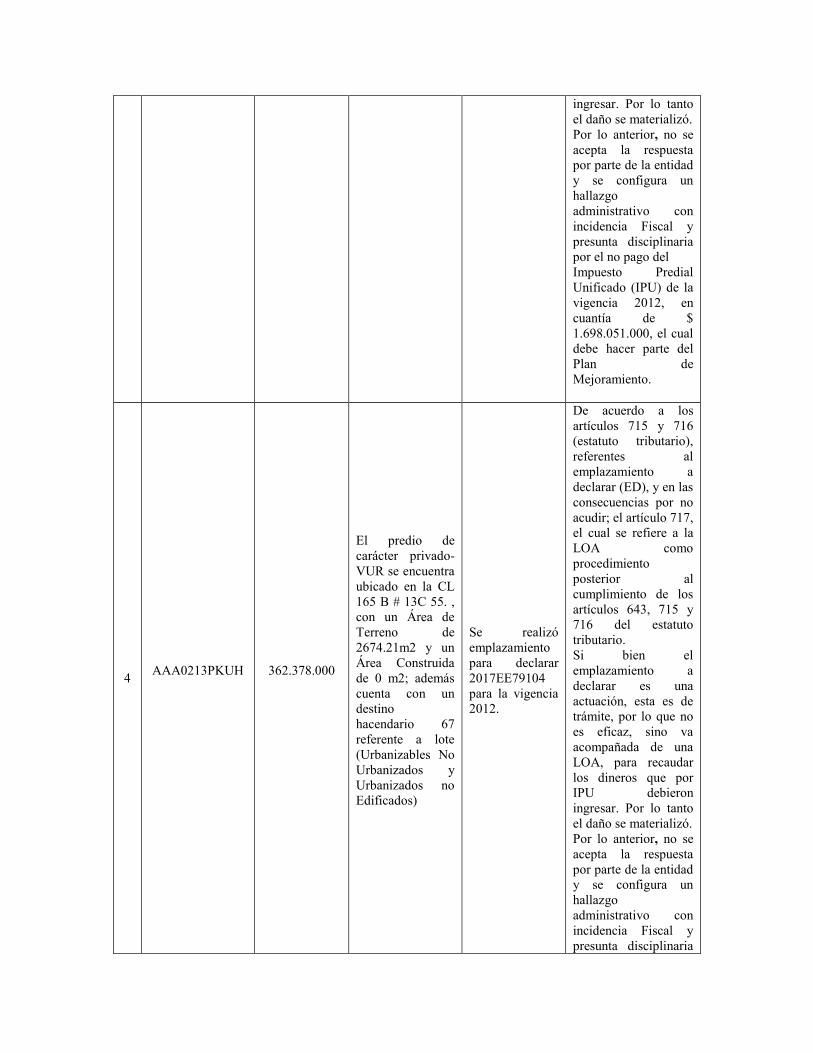

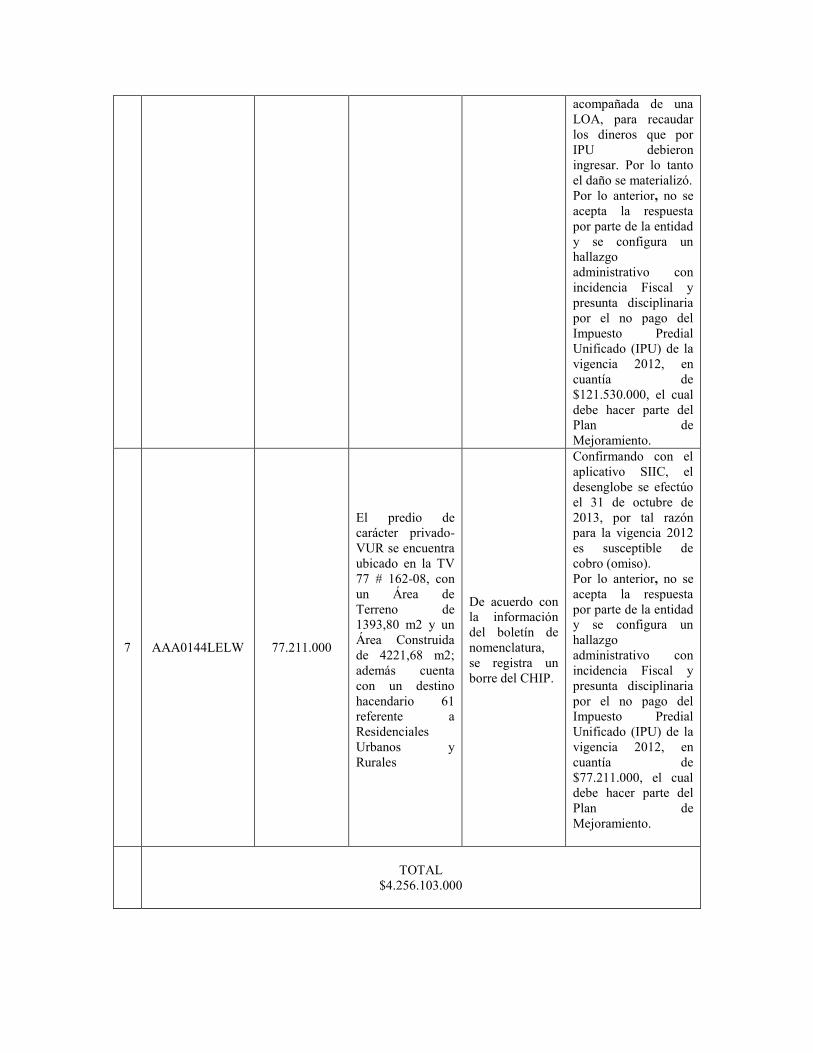

AAA0213PKUH, AAA0001HKFT, AAA0073MAOE, AAA0224UTUH, AAA0144LELW, EN CUANTÍA DE $4.256.103.000....................................................................................... 75

12.2 AUDITORIA DE DESEMPEÑO- PAD 2017 - UAECD ................................................. 84

12.2.1. HALLAZGO ADMINISTRATIVO CON PRESUNTA INCIDENCIA DISCIPLINARIA Y PENAL, POR FALTA DE PLANEACIÓN DE LOS ESTUDIOS DE MERCADO, Y POR UTILIZACIÓN DE LA FIGURA JURIDICA DE FALTA DE PLURALIDAD DE OFERENTES EN EL PROCESO DE CONTRATACIÓN, DENTRO DEL CONTRATO 206 DE 2015, QUE A TITULO DE ALQUILER SUMINISTRA BIENES Y SERVICIOS INTEGRALES DE LICENCIAMIENTO PARA SOPORTAR LA CAPTURA DE DATOS EN TERRENO DEL CENSO INMOBILIARIO DE BOGOTÁ- CIB......................................................................................................................................... 88

12.2.2. HALLAZGO ADMINISTRATIVO CON PRESUNTA INCIDENCIA DISCIPLINARIA Y PENAL, POR FALTA DE PLANEACIÓN y CARENCIA DE ESTUDIO DE MERCADO, Y POR LA UTILIZACIÓN DE LA FIGURA JURIDICA DE FALTA DE PLURALIDAD DE OFERENTES EN EL PROCESO DE CONTRATACIÓN, DENTRO DEL CONTRATO 085 DE 2017, QUE A TITULO DE ALQUILER SUMINISTRA BIENES Y SERVICIOS INTEGRALES DE LICENCIAMIENTO PARA SOPORTAR LA CAPTURA DE DATOS EN TERRENO DEL CENSO INMOBILIARIO DE BOGOTÁ - CIB. ............................................................................................................. 88

12.2.3. HALLAZGO ADMINISTRATIVO CON PRESUNTA INCIDENCIA DISCIPLINARIA Y PENAL POR FALTA DE PLANEACIÓN y CARENCIA DE ESTUDIO DE MERCADO, Y POR UTILIZACIÓN DE LA FIGURA JURIDICA DE FALTA DE PLURALIDAD DE OFERENTES EN EL PROCESO DE CONTRATACIÓN, DENTRO DEL CONTRATO 050 DE 2015, QUE A TITULO DE ALQUILER SUMINISTRA BIENES Y SERVICIOS INTEGRALES DE LICENCIAMIENTO PARA SOPORTAR EL LEVANTAMIENTO DE INFORMACIÓN DE DATOS EN TERRENO DENTRO DEL MARCO DEL CONVENIO INTERADMINISTRATIVO 175 DEL 29 DE MAYO 2012 Y DEL CONTRATO INTERADMINISTRATIVO No. 150029-0-2015 QUE SOPORTA EL DESARROLLO DE LA FASE 3 DEL PROYECTO "REGISTRO EMPRESARIAL" .................................................................................................................. 88

12.3 AUDITORIA DE REGULARIDAD- PAD 2018 - SDH .................................................. 89

13. CONCLUSIONES ............................................................................................................. 92

14. BIBLIOGRAFIA ............................................................................................................... 94

Normas Consultadas:................................................................................................................. 95

15. DOCUMENTACION DE LA PASANTIA ....................................................................... 95

1. INTRODUCCION

Colombia, como país soberano, se encuentra constituido en un estado unitario, social y

democrático de derecho, y su forma de gobierno es presidencialista, lo que hace referencia a

aquella forma de gobierno en la que una vez constituida como Republica establece en la

Constitución una división de poderes, siendo estos: el Ejecutivo, el Legislativo, el Judicial y el

Jefe de Estado; su sede de Gobierno está ubicado en el Distrito Capital de Bogotá.

De esta manera, se hace obligatorio el cumplimiento de la carta Magna, la cual representa la

Constitución Política de Colombia; en esta se identifica el origen de los impuestos mediante el

precepto Constitucional donde se especifica que todos las naciones están en el deber de

contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de

equidad y justicia, esto se puede ratificar en el artículo 95, numeral 9º (Constitucion Politica de

Colombia, 1991).

El impuesto como tal, representa el tributo por excelencia, su pago al estado no genera ninguna

contraprestación para el contribuyente; en este intercambio no se espera nada de regreso, aunque

cabe resaltar que debe ser invertido en actividades sociales. Estos impuestos se clasifican en

directos e indirectos; los directos, en los que coincide el sujeto jurídico responsable de la

obligación y el sujeto económico que soporta el tributo; y los indirectos en los que estos dos

personajes no coinciden.

Respecto a lo anterior se considera omiso al sujeto pasivo (público o privado), que no cancela ni

declara dicho impuesto en el tiempo requerido, generando un detrimento al estado.

Por tal motivo, la entidad encargada de liquidar dicho impuesto para Bogotá, es la Secretaria

Distrital de Hacienda- SDH con base en la información otorgada por la Unidad Administrativa

Especial de Catastro Distrital- UAECD, respecto a los avalúos catastrales realizados.

Por esta razón se adelanta este trabajo, para apoyar la labor de la Contraloría de Bogotá, entidad

encargada en vigilar y supervisar el buen uso, y el nivel de eficiencia respecto a la

administración de los dineros públicos que le competen a la ciudad, con el propósito de

determinar por medio de la presente auditoría, el grado de cumplimiento de principios, tales

como, eficiencia y eficacia, con los cuales la SDH actuó previamente, su administración en los

recursos, y los resultados de esta gestión para realizar dichos cobros (esto en base al cobro del

IPU y posteriores auditorias).

De igual manera, posteriormente a la auditoria del IPU, se realiza un acompañamiento a dos

auditorías más, una de desempeño a la UAECD, referente a la contratación con ESRI Colombia

S.A.S., y otra de regularidad a la SDH, en la cual se profundiza nuevamente en el IPU con un

énfasis diferente, en los pagos inexactos (por debajo), realizados por los contribuyentes a la

administración para la misma vigencia 2012.

Teniendo en cuenta las competencias y conocimientos adquiridos en el desarrollo del proyecto

curricular Ingeniería Catastral y Geodesia, se adelanta este trabajo bajo la modalidad de pasantía

según el Acuerdo 038 de 2015 de la Universidad Distrital Francisco José de Caldas. Esto, con el

fin de aportar ideas que fortalezcan las actuaciones a realizar en las auditorías para hacer fuertes

elecciones con fundamento, en cuanto a los hallazgos encontrados por el grupo auditor;

finalizando el proceso académico exitosamente al haber obtenido un grado de experiencia

respecto a las diferentes actividades ingenieriles que se requieran dentro de las diferentes

auditorias.

2. OBJETIVOS

2.1. Objetivo General

Apoyar a la Contraloría de Bogotá en la Auditoria de desempeño “Determinación de

Contribuyentes Omisos del Impuesto Predial Unificado (IPU), vigencia 2011 y 2012” dirigida a la

Secretaria Distrital de Hacienda- SDH haciendo énfasis en los hallazgos correspondientes al

periodo 2012. La Auditoria de desempeño “Evaluación contratación para el soporte tecnológico que

brinda ESRI Colombia, Prosis y Pro- cálculo ante la Unidad Administrativa Especial de Catastro

Distrital”, y la de regularidad a la SDH, enfocada en este caso, al pago inexacto del Impuesto

Predial Unificado- IPU para la vigencia 2012.

2.2. Objetivos Específicos

Adoptar las bases de datos con información predial (física, jurídica y fiscal), provenientes

de las entidades Secretaria Distrital de Hacienda- SDH y la Unidad Administrativa

Especial de Catastro Distrital- UAECD, con el fin de encontrar posibles inconsistencias

entre los datos otorgados.

Reconocer los inmuebles que no cuentan con la debida constancia de pago,

correspondiente al IPU para la vigencia 2012.

Examinar los CHIP en los cuales su contribuyente no registró las debidas obligaciones

tributarias para la vigencia 2012, con el fin de cuantificar la pérdida de recursos al erario

público distrital.

Esclarecer el mal manejo operativo que impide el cobro oportuno de los contribuyentes

en sus obligaciones pecuniarias con la administración distrital.

Estudiar, analizar e interpretar los contratos 206 de 2015, 085 de 2017 y 050 de 2015, los

cuales hacen referencia a la contratación directa entre la UAECD y ESRI Colombia

S.A.S.

Revisar la norma relacionada con la contratación en entidades públicas, haciendo énfasis

en la modalidad de contratación directa.

Consultar la existencia de empresas públicas o privadas dispuestas a prestar los servicios

solicitados por la UAECD, para demostrar la pluralidad de oferentes.

Realizar los respectivos cruces para la obtención de los registros, en los cuales, los

contribuyentes declararon por debajo del total sugerido por la administración, y en la que

esta no actúo, teniendo en cuenta como vigencia 2 años posteriores a la última

declaración realizada para tal vigencia (2012).

Revisar las actuaciones plasmadas en los respectivos estados de cuenta para tales

registros, confirmando en cuales, la secretaría en definitiva no tomó ningún tipo de

participación al respecto.

Verificar los registros, en los cuales los contribuyentes presentan una deuda mayor a

$2’000.000, para la vigencia de 2012, para generar el hallazgo respectivo.

3. RESUMEN EJECUTIVO

Por medio de la primera Auditoria de desempeño, “Determinación predios omisos IPU

(Impuesto Predial Unificado), vigencia 2012”, y la tercera auditoria, en este caso de regularidad

a la Secretaria Distrital de Hacienda con los inexactos, la Contraloría de Bogotá, tiene como

objetivo principal vigilar la gestión fiscal realizada, en este caso, por dicha entidad en cuanto al

recaudo de los dineros que le competen al estado y que por diferentes motivos no fueron

cobrados para la vigencia de 2012, ya que el no recaudo de este, o el cobro inexacto implica un

daño al patrimonio público por el no ingreso correspondiente de los recursos que el

contribuyente debe declarar y cancelar; por tal razón, el órgano de control por medio de este tipo

de auditorías, busca identificar si existe negligencia en el accionar de la administración para

realizar, en un principio, observaciones administrativas con presunta incidencia disciplinaria y

fiscal, dando origen a futuros hallazgos con los cuales se sancione la mala gestión de la entidad.

Para esta auditoría, en un principio, se generará un estudio de las bases de datos otorgadas por las

diferentes entidades públicas, Secretaria de Hacienda Distrital (SDH), y la Unidad

Administrativa Especial de Catastro Distrital (UAECD), para darle origen a cruces pertinentes

que evidencien predios con grandes áreas y avalúos catastrales significativos a los cuales no se

les haya generado acompañamiento fiscal para la vigencia 2012, de los cuáles solo se

evidenciarán los casos correspondientes a 2012 para el presente proyecto. Esto, con ayuda de

aplicativos otorgados por las mismas entidades SIT II, SIIC, VUC, VUR y SINUPOT, para

verificar factores fundamentales como el estado de cuenta, el destino catastral, destino

hacendario, propietarios, avalúos, áreas (terreno y construida), exenciones, exclusiones, actos de

disposición y demás factores que ayuden a determinar el estado de dichos predios para concluir

la razón de su no pago, o pago inexacto.

En el caso de la segunda auditoria de desempeño, “Evaluación contratación para el soporte

tecnológico que brinda ESRI Colombia, Prosis y Pro- cálculo ante la Unidad Administrativa

Especial de Catastro Distrital”, se cuestiona la modalidad en la que se realizó la contratación

con ESRI Colombia S.A.S, y la que la entidad ha venido adelantando desde 2008. Por tal razón,

en un inicio se realizará un estudio exhaustivo de los respectivos contratos, en cuanto a los

aspectos que tuvo en cuenta la entidad para determinar la modalidad de Contratación Directa

como la opción más favorable. Un estudio de mercado, para verificar si efectivamente ESRI

Colombia S.A.S es la única empresa con la opción de prestar el servicio que solucione la

necesidad de la UAECD, en cuanto a la captura de datos en terreno. El estudio de la norma,

iniciando por la Constitución Política de Colombia, en la cual, en el artículo 333 se señala que

“La libre competencia económica es un derecho de todos que supone responsabilidades “, el

cual se estaría violando, al igual que los principios de eficiencia, planeación, transparencia,

publicidad e imparcialidad que no solo buscan proteger los recursos de la organización, sino

también del estado, teniendo en cuenta que la utilización de una tecnología que no permita

comparación en el mercado con otras soluciones, genera riesgos económicos al no tener como

establecer si lo pagado es lo justo.

Para estas acciones, la Contraloría busca incorporar pasantes, que apliquen los conocimientos

adquiridos durante su proceso académico en el proyecto curricular Ingeniería Catastral y

Geodesia, relacionados al manejo de Bases de Datos, SIG, Avalúos, Legislación Catastral entre

otras temáticas. Además de complementar la formación profesional del pasante, ampliando su

visión, fortalezas y generando criterio profesional para afrontar la nueva etapa laboral.

4. PLANTEAMIENTO DEL PROBLEMA

La ejecución de las actividades y deberes del distrito deberían ser sistematizadas, concentrando

toda la información para que sea de fácil acceso y se generen las alertas necesarias, con lo cual

se obtiene eficiencia y eficacia en cada una de las labores requeridas para y por el distrito.

Si el punto de partida para que se genere el cobro del impuesto predial unificado, es la

información proveniente de la Unidad Administrativa Especial de Catastro Distrital (UAECD),

se debe entender cuáles son las funciones de la entidad encargada. Entre sus funciones, se

encuentran las de levantar y generar el inventario, debidamente actualizado y clasificado, de los

bienes inmuebles que se encuentren bajo el dominio del estado y sus particulares, con el objeto

de identificarlos de forma correcta en los cuatro aspectos básicos: física, jurídica, fiscal y

económica.

Lo anterior hace evidente la necesidad latente, de una infraestructura lo suficientemente grande

para el manejo y la interrelación de datos entre distintas entidades. Con la información recibida,

y con algunos ajustes, la Secretaria Distrital de Hacienda (SDH) genera el cobro de los impuestos

a los propietarios y poseedores. Es pertinente aclarar, que los impuestos tienen una connotación

de obligatoriedad, es decir, cada ciudadano debe cancelarlo.

El problema radica, en la falta de cultura tributaria de los colombianos. Hay quienes se escudan

en diferentes discursos como la falta de honorabilidad de algunos funcionarios del gobierno y

otros en los excesivos cobros que son generados, para no cumplir con sus obligaciones, que

como colombianos tenemos para con el estado.

La actuación de los funcionarios de la Secretaria Distrital de Hacienda, debe estar encaminada a

la preservación de los bienes distritales, con el seguimiento pertinente en el momento adecuado

para que la deuda no supere los límites en tiempo y pueda ser cobrada.

Es entonces, donde la Contraloría de Bogotá, apoyada por un amplio grupo de auditores, se

encarga de investigar e identificar los presuntos evasores, que se encuentran inmiscuidos en

detrimento del distrito, no solo para individualizar los responsables sino para prevenir futuros

daños al erario público.

5. JUSTIFICACION

Se reconoce que a través del cumplimiento de las diferentes actividades académicas

desarrolladas en la Universidad Distrital como estudiantes de Ingeniería Catastral y Geodesia, se

alcanzan capacidades de manejo, operatividad y soporte de información catastral, por esto, se

hace necesaria la participación de estudiantes de Ingeniería Catastral y Geodesia en entidades

como la Contraloría de Bogotá, en este caso, para apoyar las auditorias de desempeño

correspondientes a la Determinación de Predios Omisos IPU, vigencia 2012 a la SDH; la de

Contratación Directa con ESRI Colombia S.A.S, a la UAECD; y la de regularidad dirigida

nuevamente a la SDH.

Para las auditorías dirigidas a la SDH, el impuesto predial unificado- IPU, es de gran

importancia, ya que como se observa a continuación en la Ilustración 1, representa el 49% de los

impuestos en la ciudad de Bogotá, siendo este el tributo que más aporta (Secretaría Distrital de

Hacienda, 2017); este tipo de recaudo, de acuerdo a lo aprobado por el Concejo Distrital, es

invertido en el sector de Educación, el Instituto Distrital de Recreación y Deporte (IDRD), el

sector de Vivienda y el porcentaje restante en espacio público, seguridad, movilidad, turismo,

entre otros. (Revista Dinero, 2017)

Ilustración 1 Recaudo de impuestos en Bogotá.

Fuente: Secretaría de Hacienda Distrital

Este tipo de inversiones en la sociedad, deben estar vigilados por la Contraloría para garantizar

su eficiente aplicación y funcionalidad; la Contraloría vela porque estas inversiones estén ligadas

a los fiscos realmente recaudados; de igual manera, se busca que las entidades relacionadas,

Secretaria Distrital de Hacienda y la Unidad Administrativa Especial de Catastro Distrital se

destaquen por su transparencia en el tema, evitando así cualquier tipo de daño fiscal hacia el

Estado. Por tal razón es importante, verificar si los dineros están siendo invertidos correctamente,

ejemplo de esto, la auditoria de desempeño dirigida a la UAECD, en la que se cuestiona si

realmente se debía implementar la modalidad de Contratación Directa, o era posible y más

rentable para la entidad, generar una licitación.

Reconociendo la confianza que la Contraloría entrega, se compromete a realizar todo el proceso

con total ética y profesionalismo garantizando así, la culminación satisfactoria de las respectivas

auditorias y de la Pasantía como modalidad de grado, generando un gran aporte hacia el

estudiante, ya que como primer contacto con el mundo laboral, tiene la oportunidad de aplicar

los conocimientos adquiridos en la universidad para aplicarlos en un ámbito real, lo que aparte de

generar una primera experiencia laboral, y fortalecer habilidades, lo forma como un profesional

más competente para afrontar problemáticas reales, lo cual es considerado como un valor

agregado para dicho estudiante al momento de enfrentarse al mundo laboral.

6. MARCO TEORICO

6.1. Marco Conceptual

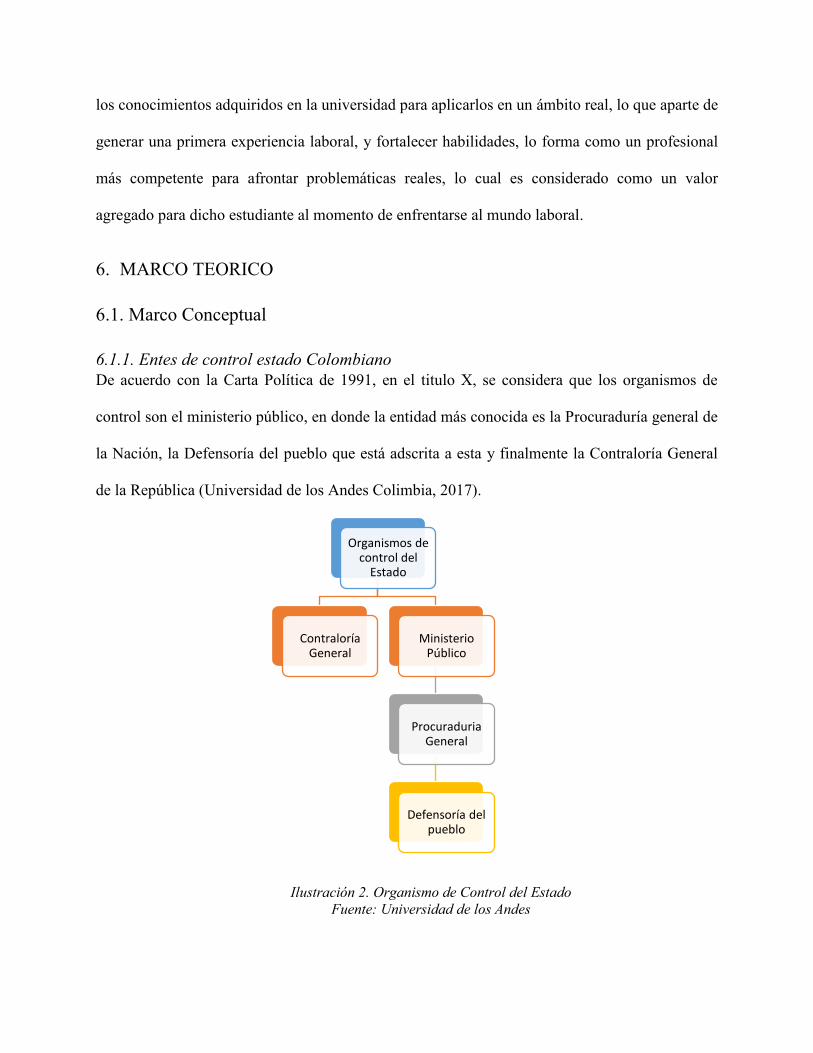

6.1.1. Entes de control estado Colombiano De acuerdo con la Carta Política de 1991, en el titulo X, se considera que los organismos de

control son el ministerio público, en donde la entidad más conocida es la Procuraduría general de

la Nación, la Defensoría del pueblo que está adscrita a esta y finalmente la Contraloría General

de la República (Universidad de los Andes Colimbia, 2017).

Ilustración 2. Organismo de Control del Estado Fuente: Universidad de los Andes

Organismos de control del

Estado

Contraloría General

Ministerio Público

Procuraduria General

Defensoría del pueblo

La Procuraduría general de la Nación

La Procuraduría General de la Nación es la entidad que representa a los ciudadanos ante el

estado. Es considerado como el máximo organismo del Ministerio Publico. Además, es su

obligación velar por el correcto ejercicio de las funciones, encomendadas en la constitución y la

Ley a servidores públicos mediante sus tres funciones misionales: La función Preventiva, la

función de intervención y la función disciplinaria (Procuraduría General de la Nación, 2017).

La Defensoría del Pueblo

La Defensoría del pueblo es la institución del Estado colombiano responsable de impulsar la

efectividad de los derechos humanos de los habitantes del territorio nacional y de los

colombianos en el exterior, en el marco del Estado Social de Derecho democrático, participativo

y pluralista mediante las siguientes acciones integradas (La Defensoría del pueblo , 2017):

Promover, ejercer y divulgar los derechos humanos.

Proteger y defender los derechos humanos y prevenir sus violaciones.

Fomentar la observancia del derecho internacional humanitario.

Atender, orientar y asesorar en el ejercicio de sus derechos.

Proveer el acceso a la administración de justicia, en los casos señalados en la Ley.

La Contraloría General de la República

La Contraloría General de la República (CGR) es el máximo órgano de control fiscal del Estado.

Como tal, tiene la misión de procurar el buen uso de los recursos y bienes públicos y contribuir a

la modernización del Estado, mediante acciones de mejoramiento continuo en las distintas

entidades Públicas.

La Constitución Política de 1991, en su artículo 267, establece que: "El control fiscal es una

función pública que ejercerá la Contraloría General de la República, la cual vigila la gestión

fiscal de la administración y de los particulares o entidades que manejan fondos o bienes de la

Nación" (Contraloría General de la República, 2017).

6.1.2. Contraloría de Bogotá El concejo municipal de Bogotá mediante el acuerdo 23 de 1929, aprobó por unanimidad que se

creara la Contraloría de Bogotá con una delimitación clara de independencia y de la función

fiscalizadora. Al paso de los años, la institución al igual que la ciudad de Bogotá, ha cambiado de

nombre pero no sus objetivos y empeños de establecimiento del control como requisito

indispensable de equilibrio y ética para el desarrollo de la suprema metrópoli de Colombia.

La misión de la Contraloría de Bogotá está dirigida a vigilar la gestión fiscal de la

Administración distrital y de los particulares que manejen fondos o bienes públicos, en aras del

mejoramiento de la calidad de vida de los ciudadanos del Distrito Capital.

Como visión para el año 2020, la Entidad busca ser reconocida por todos los ciudadanos, como

una entidad confiable por su efectividad en la vigilancia y control del uso adecuado de los

recursos públicos, fundada en la participación ciudadana, la sostenibilidad y el uso de la

tecnología.

El campo de acción de la Contraloría de Bogotá, D.C. para el ejercicio de la vigilancia y control

fiscal, de sus dictámenes, conceptos y del trámite de los procesos de responsabilidad fiscal,

jurisdicción coactiva, administrativos sancionatorios y demás procesos, se enmarca por la

Constitución Política, las normas y disposiciones que le señalan los asuntos sobre los cuales tiene

jurisdicción y competencia.

Los objetivos, por tanto, son los siguientes:

Ejercer en representación de la comunidad la vigilancia de la gestión fiscal de la

administración del Distrito Capital y los particulares que manejen bienes o fondos del

Distrito Capital.

Generar una cultura del control del patrimonio del Sector Público Distrital y de la gestión

pública.

Evaluar el cumplimiento y conformidad de las acciones de la Administración Distrital en

sus diferentes niveles y sectores con los objetivos, planes, programas y proyectos que

constituyen en un período determinado, las metas y propósitos de la administración;

realizar el balance social de las políticas públicas del Distrito Capital y de sus finanzas,

así como la elaboración de estudios e investigaciones de impacto en la ciudad.

Establecer si las operaciones, transacciones, acciones jurídicas, financieras y materiales

en las que se traduce la gestión fiscal se cumplieron de acuerdo con las normas prescritas

por las autoridades competentes, los principios de contabilidad universalmente aceptados

o señalados por el Contador General de la República.

Contribuir con los informes de auditoría en el mejoramiento de la gestión administrativa

y fiscal de las entidades distritales.

Establecer las responsabilidades fiscales e imponer las sanciones administrativas

pecuniarias que corresponda y las demás acciones derivadas del ejercicio de la vigilancia

y control fiscal; así como procurar el resarcimiento del daño al patrimonio público a

través de la jurisdicción coactiva.

Para el cumplimiento de sus objetivos y de su misión, en desarrollo de las directrices

consagradas en la Carta Magna, la Contraloría realizará estudios, investigaciones, análisis y

evaluaciones de las políticas públicas, plan de desarrollo y fianzas del Distrito Capital,

encaminados a orientar el control de la gestión fiscal (Contraloría de Bogotá D.C., 2017).

6.1.3. Secretaria Distrital de Hacienda (SDH) La Secretaria Distrital de Hacienda, tiene como misión gestionar y distribuir los recursos entre

los diferentes sectores de la Administración Distrital, para cumplir con las metas establecidas en

el plan de desarrollo, bajo el principio de sostenibilidad física.

En cuanto a la visión, proyecta para el 2020, facilitar el recaudo y administración de los recursos

a través de la ampliación de canales de atención, el uso de tecnologías de la información y un

talento humano comprometido con un servicio amable y eficiente de cara al ciudadano

(Secretaría Distrital de Hacienda, 2017).

Dentro de las funciones y deberes se destacan:

Diseñar la estrategia financiera del Plan de Desarrollo Económico, Social y de

Obras Públicas del Distrito Capital y del Plan de Ordenamiento Territorial, de

conformidad con el marco fiscal de mediano plazo y el marco de gasto de mediano plazo.

Preparar el Prepuesto Anual de Rentas e Ingresos y de Gastos e Inversiones y el

Plan Financiero Plurianual del Distrito.

Formular, orientar y coordinar las políticas en materia fiscal y de crédito público, en este

sentido, tendrá a su cargo el asesoramiento y la coordinación de préstamos, empréstitos y

créditos de recursos de la banca multilateral y extranjera.

Formular, orientar y coordinar las políticas en materia fiscal y de crédito público, en este

sentido, tendrá a su cargo el asesoramiento y la coordinación de préstamos, empréstitos y

créditos de recursos de la banca multilateral y extranjera.

Formular, orientar, coordinar y ejecutar las políticas tributarias, presupuestal, contable y

de tesorería.

Asesorar a la Administración Distrital en la priorización de recursos y asignación

presupuestal del gasto distrital y local.

Gestionar, hacer el seguimiento y controlar los recursos provenientes del orden nacional.

6.1.4. Unidad Administrativa Especial de Catastro Distrital (UAECD) Es la entidad oficial encargada de las actividades relacionadas con la formación, conservación y

actualización del inventario de los bienes inmuebles situados dentro del distrito a partir del

estudio de sus elementos físico, económico y jurídico.

El proceso de actualización y conservación catastral, el primero realizado de manera masiva y el

segundo por solicitud de los ciudadanos, censan la información de cada predio y la inscriben en

sus bases de datos de forma textual y gráfica.

Por lo tanto, catastro distrital dispone de una base única y oficial de información

georreferenciada que de forma dinámica registra los cambios experimentados en la propiedad del

inmueble, desde la cual también asigna y fija oficialmente los indicadores prediales (CHIP,

código del sector, cedula catastral) e igualmente, la nomenclatura vial y domiciliaria. Esta

información es un aporte fundamental para las diferentes instituciones públicas y privadas para la

toma de decisiones relacionadas con la planeación y la administración de la ciudad.

De acuerdo a lo plasmado en la página oficial de la UAECD, las funciones de la entidad son:

Realizar, mantener y actualizar el censo catastral del Distrito Capital en sus diversos

aspectos, en particular fijar el valor de los bienes inmuebles que sirve como base para

la determinación de los impuestos sobre dichos bienes.

Generar y mantener actualizada la Cartografía Oficial del Distrito Capital.

Establecer la nomenclatura oficial vial y domiciliaria del Distrito Capital.

Generar los estándares para la gestión y el manejo de la información espacial

georreferenciada y participar en la formulación de las políticas para los protocolos de

intercambio de esa información y coordinar la Infraestructura de Datos Espaciales

para el Distrito Capital – IDECA.

Elaborar avalúos comerciales a organismos o entidades distritales y a empresas del

sector privado que lo soliciten.

Poner a disposición de la Secretaría Distrital de Planeación todos los documentos e

instrumentos técnicos que la entidad elabore para efecto de que aquella desarrolle sus

funciones.

La misión de la UAECD es agregar valor a Bogotá mediante la captura, integración y disposición

de la información de interés para la ciudad con criterio geográfico. Y se proyecta que para el año

2020, la entidad se reconocida como el referente de América Latina, en gestión de información

geográfica que contribuye la generación de competitividad y sea fuente para la evaluación y

formulación de políticas públicas a nivel distrital y nacional (Unidad Administrativa Especial de

Catastro Distrital , 2017).

6.1.5. Impuesto

La definición de impuestos para los colombianos data de 1820, durante el gobierno de Francisco

de Paula Santander quien, basado en el modelo inglés, implementó la contribución directa,

práctica que solo fue viable hasta 1918 con el establecimiento de la renta. Santander junto con el

Congreso de Cúcuta de 1821, expidieron la constitución que rigió la nueva Granada,

estableciendo el principio de la obligación tributaria como el deber de todo ciudadano de

contribuir a los gastos públicos, dando atribuciones al congreso de establecer toda clase de

impuestos (Alvarez, 2016).

El artículo 95 de la Constitución Política de Colombia, hace referencia a las obligaciones que

tienen los ciudadanos colombianos para con el estado; “Artículo 95. La calidad de colombiano

enaltece a todos los miembros de la comunidad nacional. Todos están en el deber de

engrandecerla y dignificarla. El ejercicio de los derechos y libertades reconocidos en esta

Constitución implica responsabilidades. Toda persona está obligada a cumplir la Constitución y

las leyes. Son deberes de la persona y del ciudadano:…”, en el numeral 9, dentro de las

obligaciones de la persona y del ciudadano, indica que se debe “Contribuir al financiamiento de

los gastos e inversiones del Estado dentro de conceptos de justicia y equidad.” (Asamblea

nacional Constituyente, 1991).

Los impuestos son entonces, son las prestaciones en dinero o en especie, exigidas por el Estado

en virtud del poder de imperio, a quienes se hallen en las situaciones consideradas por la ley

como hechos imponibles.

El impuesto, se fundamenta en la soberanía de la nación, justificado por la necesidad de atender

requerimientos de interés social y es, sin duda, el más importante de los tributos que percibe el

Estado para el desarrollo de sus fines. Es posible encontrar dos tipos de impuestos: directos, que

son aquellos en los cuales coincide el sujeto jurídico responsable de la obligación y el sujeto

económico que soporta el tributo; e indirectos, se trata de aquellos donde el sujeto jurídico no es

el mismo sujeto económico, quien paga el monto respectivo (Gerencie, 2017).

6.1.6. Impuesto Predial Unificado El impuesto predial unificado grava los inmuebles que se encuentran dentro del perímetro de la

ciudad de Bogotá, esto a excepción de los predios considerados exentos y excluidos, definidos en

el Decreto 352 de 2002 de la siguiente manera:

Predios Excluidos: Son considerados Excluidos, los inmuebles que no deben declarar ni

presentar impuesto predial unificado, como se encuentra definido en el Artículo 19 del Decreto

352 de 2002.

a) Los salones comunales de propiedad de las Juntas de Acción Comunal.

b) Los predios edificados residenciales de los estratos 1 y 2 cuyo avalúo catastral sea

inferior a tres millones de pesos ($3.000.000).

c) Las tumbas y bóvedas de los cementerios, siempre y cuando no sean de propiedad de los

parques cementerio.

d) Los inmuebles de propiedad de la iglesia católica, destinados al culto y vivienda de las

comunidades religiosas, a las curias diocesanas y arquidiocesanas, casas episcopales y

curales, y seminarios conciliares.

e) Los inmuebles de propiedad de otras iglesias diferentes a la católica, reconocidas por el

Estado Colombiano y destinadas al culto, a las casas pastorales, seminarios y sedes

conciliares.

Predios Exentos: Son considerados predios exentos del impuesto predial unificado, aquellos que

deben declarar, y adicional, solo cancelan un porcentaje de la deuda o simplemente no pagan

ningún valor, esto, por un tiempo determinado correspondiente a la ocurrencia del hecho, como

se define en el Articulo 28 del Decreto 352 de 2002.

a) Los edificios declarados específicamente como monumentos nacionales por el consejo del

ramo, siempre y cuando el sujeto pasivo del tributo no tenga ánimo de lucro.

b) Los edificios sometidos a los tratamientos especiales de conservación histórica, artística, o

arquitectónica, durante el tiempo en el que se mantengan bajo el imperio de las normas

específicas de dichos tratamientos.

c) Los inmuebles de propiedad de las entidades sindicales de trabajadores, de primero, segundo y

tercer grado, destinados a la actividad sindical.

d) Los inmuebles de propiedad del Distrito Capital de Bogotá destinados a cumplir las funciones

propias de la creación de cada dependencia, así como los destinados a la conservación de hoyas,

canales y conducción de aguas, embalses, colectores de alcantarillado, tanques, plantas de

purificación, servidumbres activas, plantas de energía y de teléfonos, vías de uso público y

sobrantes de construcciones.

e) Los inmuebles que en su integridad se destinen exclusivamente y con carácter de permanencia

por las entidades de beneficencia y asistencia pública y las de utilidad pública de interés social

destinados exclusivamente a servicios de hospitalización, salacunas, guarderías, y asilos, así

como los inmuebles de las fundaciones de derecho público o de derecho privado cuyo objeto sea

exclusivamente la atención a la salud y la educación especial de niños y jóvenes con deficiencias

de carácter físico, mental y psicológico, reconocidas por la autoridad competente, estarán exentas

por el término a que se refiere el artículo primero del Acuerdo 9 de 1993, en un ciento por ciento,

del valor del impuesto predial unificado a pagar por la respectiva entidad por ese predio en el

correspondiente año fiscal.

f) Las personas naturales y jurídicas, así como las sociedades de hecho, damnificadas a

consecuencia de actos terroristas o catástrofes naturales ocurridas en el Distrito Capital, respecto

de los bienes que resulten afectados en las mismas, en las condiciones que para el efecto se

establezcan en el decreto reglamentario.

g) Las edificaciones nuevas que se construyan en el área urbana del Distrito Capital de Bogotá

para estacionamientos públicos, entre el 21 de diciembre de 1998 y el 31 de diciembre del año

2001, estarán exentas del pago del impuesto predial unificado, por un término de diez (10) años

contados a partir del año siguiente a la terminación de la construcción. La anterior exención será

procedente siempre y cuando las edificaciones cumplan las condiciones establecidas en la

normatividad legal vigente y que se expida para el Distrito Capital.

6.1.7. Contratación El Decreto 1510 en su artículo 3, define el proceso de contratación como “el conjunto de actos y

actividades, y su secuencia, adelantadas por la Entidad Estatal desde la planeación hasta el vencimiento

de las garantías de calidad, estabilidad y mantenimiento.”

Contratación Estatal

La Contratación Estatal, básicamente consiste en un conjunto de actos realizados mediante una

entidad pública, y una pública o privada. La ley 80 de 1993 define la contratación estatal como

“todos los actos jurídicos generadores de obligaciones que celebren las entidades a que se refiere el

presente estatuto, previstos en el derecho privado o en disposiciones especiales, o derivados del ejercicio

de la autonomía de la voluntad…”. Dentro de este tipo de contratación estatal, se encuentran 3

tipos de contratos estatales. En primer lugar, el Contrato de Obra, en segundo lugar el contrato de

consultoría, en tercer lugar el Contrato de Prestación de Servicios, al cual se le va a dar mayor

énfasis, y en cuarto lugar el Contrato de Concesión; los cuales se encuentran definidos en la

misma ley.

1. Contrato de Obra: Son los contratos celebrados por entidades públicas, en todo lo que

respecta a construcción y mantenimiento en bienes inmuebles, independientemente de la

modalidad de ejecución y pago por la que decidan optar.

2. Contrato de consultoría: De igual manera, son celebrados por entidades públicas, en lo

que respecta a ejecución de proyectos de inversión, estudios de diagnóstico, proyectos,

entre otros.

3. Contrato de prestación de servicios: Estos contratos aunque son realizados por

entidades pertenecientes al estado, están dirigidos al adelanto de actividades relacionadas

con la administración o el funcionamiento de la entidad.

4. Contrato de concesión: Al igual que los items anteriores, este tipo de contratos se

celebran con entidades Públicas, pero en este caso se determinan dos sujetos. En primer

lugar, el concesionario, al cual se le va a otorgar la prestación, operación explotación de

un servicio público, o la construcción, explotación o conservación total o parcial, de una

obra o bien destinada al servicio o uso público, y el concedente, a cambio de una

remuneración que puede consistir en derechos, tarifas, tasas, valorización, o en la

participación que se le otorgue en la explotación del bien.

En el caso del Contrato por prestación de servicios, en la ley 1150 de 2007, se mencionan las

modalidades de selección para realizar un proceso de contratación con entidades estatales.

1. Licitación Pública: Es el proceso en el cual, la elección del contratista se realiza

mediante un concurso, con unos requisitos puntuales dependiendo de la necesidad,

aceptando la propuesta más ventajosa para la entidad.

2. Selección Abreviada: Corresponde a una selección objetiva en la cual, dependiendo de

las características puntuales del objeto, el destino del bien, las razones de la contratación,

se adelantaran unos procesos más simplificados para garantizar la eficiencia de la gestión

contractual.

3. Concurso de Méritos: Este proceso se lleva a cabo en la selección de consultores o

proyectos.

4. Contratación Directa: Este método se utiliza, cuando el contratista es el único que

puede prestar el bien o el servicio por ser proveedor exclusivo en lo solicitado por dicha

entidad.

6.2 MARCO LEGAL

CONSTITUCION POLITICA DE COLOMBIA

ARTICULO 119. La Contraloría General de la República tiene a su cargo la vigilancia de la

gestión fiscal y el control de resultado de la administración.

ARTÍCULO 209.Se menciona como la función administrativa se desarrolla mediante los

diferentes principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y

publicidad. Y como esta, tendrá un control interno que se ejercerá en lo que respecta al

cumplimiento de los fines del Estado.

ARTICULO 267. El control fiscal es una función pública que ejercerá la Contraloría General de

la República, la cual vigila la gestión fiscal de la administración y de los particulares o entidades

que manejen fondos o bienes de la Nación.

Dicho control se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas

y principios que establezca la ley. Esta podrá, sin embargo, autorizar que, en casos especiales, la

vigilancia se realice por empresas privadas colombianas escogidas por concurso público de

méritos, y contratadas previo concepto del Consejo de Estado.

La vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de

gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los

costos ambientales. En los casos excepcionales, previstos por la ley, la Contraloría podrá ejercer

control posterior sobre cuentas de cualquier entidad territorial.

La Contraloría es una entidad de carácter técnico con autonomía administrativa y presupuestal.

No tendrá funciones administrativas distintas de las inherentes a su propia organización.

ARTÍCULO 269. En las entidades públicas, las autoridades correspondientes están obligadas a

diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de control

interno, de conformidad con lo que disponga la ley, la cual podrá establecer excepciones y

autorizar la contratación de dichos servicios con empresas privadas colombianas.

ARTÍCULO 271. Los resultados de las indagaciones preliminares adelantadas por la Contraloría

tendrán valor probatorio ante la Fiscalía General de la Nación y el juez competente.

ARTICULO 272. La vigilancia de la gestión fiscal de los departamentos, distritos y municipios

donde haya contralorías, corresponde a éstas y se ejercerá en forma posterior y selectiva.

La de los municipios incumbe a las contralorías departamentales, salvo lo que la ley determine

respecto de contralorías municipales.

Corresponde a las asambleas y a los concejos distritales y municipales organizar las respectivas

contralorías como entidades técnicas dotadas de autonomía administrativa y presupuestal.

ARTICULO 274. La vigilancia de la gestión fiscal de la Contraloría General de la República se

ejercerá por un auditor elegido para períodos de dos años por el Consejo de Estado, de terna

enviada por la Corte Suprema de Justicia.

La ley determinará la manera de ejercer dicha vigilancia a nivel departamental, distrital y

municipal.

ARTÍCULO 333. La actividad económica y la iniciativa privada son libres, por ende la libre

competencia económica es un derecho de todos que supone responsabilidades. La empresa, como

base del desarrollo, tiene una función social que implica obligaciones, por tal razón el Estado

busca fortalecer las organizaciones solidarias y estimular el desarrollo empresarial. El Estado,

por mandato de la ley, evitará o controlará cualquier abuso que personas o empresas hagan de su

posición dominante en el mercado nacional.

LEY 14 DE 1983

Por medio de la cual, se fortalecen los fiscos de las entidades territoriales y se dictan otras

disposiciones como las normas y tarifas correspondientes al Impuesto Predial y a catastro.

LEY 42 DEL 26 DE ENERO DE 1993

Sobre la Organización del Sistema de Control Fiscal, Financiero y los Organismos que lo ejercen

a nivel nacional, departamental y municipal.

En relación al tema, se encuentran los siguientes artículos correspondientes a la presente Ley.

ARTÍCULO 4. El control fiscal es una función pública, la cual vigila la gestión fiscal de la

administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos

sus órdenes y niveles.

Este será ejercido en forma posterior y selectiva por la Contraloría General de la República, las

contralorías departamentales y municipales, los auditores, las auditorías y las revisorías fiscales

de las empresas públicas municipales, conforme a los procedimientos, sistemas y principios que

se establecen en la presente Ley.

ARTÍCULO 16. El Contralor General de la República determinará las personas obligadas a

rendir cuentas y prescribirá los métodos, formas y plazos para ello.

No obstante lo anterior cada entidad conformará una sola cuenta que será remitida por el jefe del

organismo respectivo a la Contraloría General de la República.

ARTÍCULO 26. La Contraloría General de la República podrá ejercer control posterior, en

forma excepcional, sobre las cuentas de cualquier entidad territorial, sin perjuicio del control que

les corresponde a las contralorías departamentales, y municipales, en los siguientes casos:

a) A solicitud del gobierno departamental, distrital o municipal, de cualquier comisión

permanente del congreso de la República o de la mitad más uno de los miembros de las

corporaciones públicas territoriales.

b) A solicitud de la ciudadanía, a través de los mecanismos de participación que establece la

Ley.

ARTÍCULO 100. Los contralores podrán amonestar o llamar la atención a cualquier entidad de

la administración, servidor público, particular o entidad que maneje fondos o bienes del Estado,

cuando consideren, con base en los resultados de la vigilancia fiscal que han obrado contrariando

los principios establecidos en el artículo 9 de la presente Ley, así como por obstaculizar las

investigaciones y actuaciones que adelanten las Contralorías, sin perjuicio de las demás acciones

a que pueda haber lugar por los mismos hechos.

DECRETO LEY 1421 DE 1993

El presente Decreto establece el régimen especial, la titularidad y la naturaleza del control fiscal

para el Distrito Capital de Bogotá, ejerciendo dicho control en forma posterior y selectiva,

conforme a las técnicas de auditoría, incluyendo el ejercicio de un control financiero, de gestión

y resultados, en la eficiencia, la economía y la equidad, en los términos que señale la ley y el

Código Fiscal.

ARTICULO 5. Son organismos de control y vigilancia la Personería, la Contraloría y la

Veeduría. Con sujeción a las disposiciones de la ley y los acuerdos distritales y locales, la

ciudadanía y la comunidad organizada cumplirán funciones administrativas y vigilarán y

controlarán el ejercicio que otros hagan de ellas.

ARTICULO 155. La base gravable será el valor que mediante auto avalúo establezca el

contribuyente y el cual no podrá ser inferior al avalúo catastral o auto avalúo del año

inmediatamente anterior, según el caso, incrementado en la variación porcentual del índice

nacional de precios al consumidor en el año calendario inmediatamente anterior certificado por

el Departamento Administrativo Nacional de Estadística (DANE). Cuando el predio tenga un

incremento menor o un decremento, el contribuyente solicitará autorización para declarar el

menor valor.

LEY 610 DE 2000

Por medio de esta Ley, se establece el trámite de los procesos de responsabilidad fiscal de

competencia de las diferentes contralorías, con el fin de determinar y establecer la

responsabilidad de servidores públicos y particulares que por medio de una conducta dolosa o

culposa, causen de alguna forma un daño al patrimonio del Estado, o a los intereses de este.

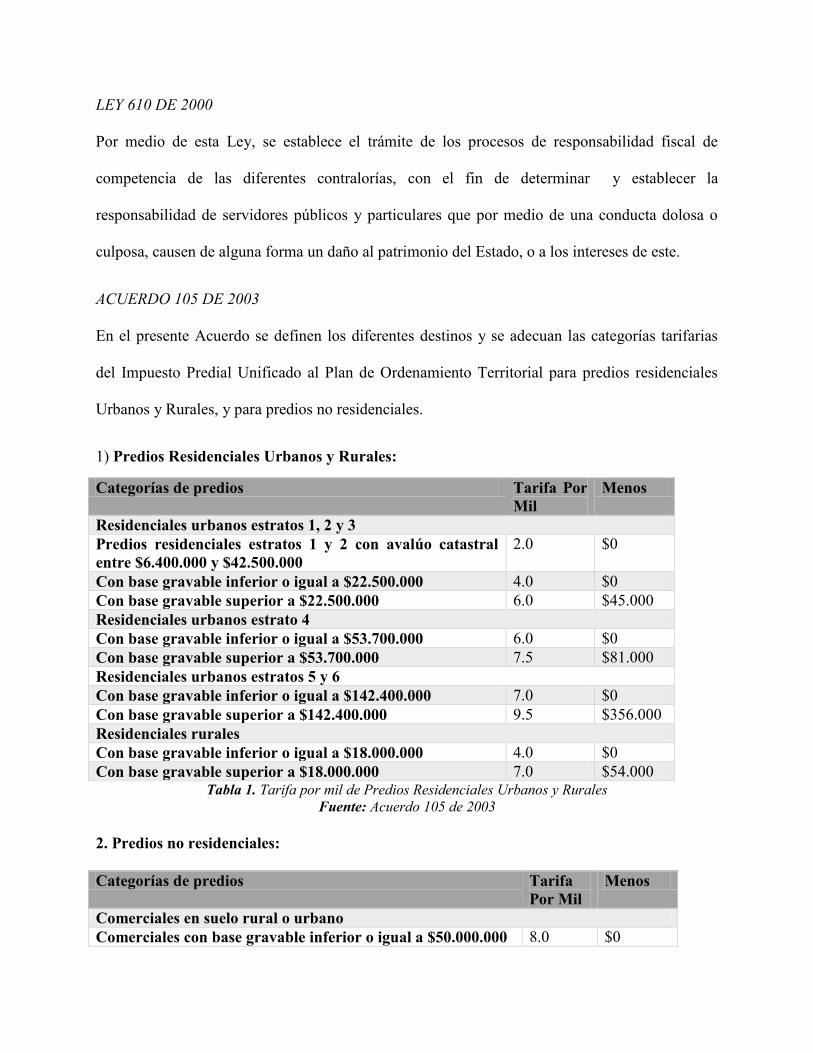

ACUERDO 105 DE 2003

En el presente Acuerdo se definen los diferentes destinos y se adecuan las categorías tarifarias

del Impuesto Predial Unificado al Plan de Ordenamiento Territorial para predios residenciales

Urbanos y Rurales, y para predios no residenciales.

1) Predios Residenciales Urbanos y Rurales:

Categorías de predios Tarifa Por Mil

Menos

Residenciales urbanos estratos 1, 2 y 3 Predios residenciales estratos 1 y 2 con avalúo catastral entre $6.400.000 y $42.500.000

2.0 $0

Con base gravable inferior o igual a $22.500.000 4.0 $0 Con base gravable superior a $22.500.000 6.0 $45.000 Residenciales urbanos estrato 4 Con base gravable inferior o igual a $53.700.000 6.0 $0 Con base gravable superior a $53.700.000 7.5 $81.000 Residenciales urbanos estratos 5 y 6 Con base gravable inferior o igual a $142.400.000 7.0 $0 Con base gravable superior a $142.400.000 9.5 $356.000 Residenciales rurales Con base gravable inferior o igual a $18.000.000 4.0 $0 Con base gravable superior a $18.000.000 7.0 $54.000

Tabla 1. Tarifa por mil de Predios Residenciales Urbanos y Rurales Fuente: Acuerdo 105 de 2003

2. Predios no residenciales:

Categorías de predios Tarifa Por Mil

Menos

Comerciales en suelo rural o urbano Comerciales con base gravable inferior o igual a $50.000.000 8.0 $0

Comerciales con base gravable superior a $50.000.000 9.5 $75.000 Financieros 15.0 $0 Industriales en suelo rural o urbano Industriales bajo impacto 8.5 $0 Industriales medio impacto 9.0 $0 Industriales 10.0 $0 Predios rotacionales De propiedad de particulares 6.5 $0 De propiedad de entes públicos 5.0 $0 Depósitos y parqueaderos Depósitos y parqueaderos con base gravable inferior o igual a $2.400.000

5.0 $0

Depósitos y parqueaderos con base gravable superior a $2.400.000

8.0 $7.000

Predios urbanizables no urbanizados y urbanizados no edificados Predios urbanizables no urbanizados y urbanizados no edificados con base gravable inferior o igual a $15.000.000

12.0 $0

Predios urbanizables no urbanizados y urbanizados no edificados con base gravable superior a $15.000.000

33.0 $315.000

Predios no urbanizables No urbanizables 4.0 $0 Pequeña propiedad rural destinada a la producción agropecuaria

Predios de pequeña propiedad rural destinada a la producción agropecuaria

4.0 $0

Predios rurales Predios rurales 10.0 $0

Tabla 2. Tarifa por mil de Predios No Residenciales Fuente: Acuerdo 105 de 2003

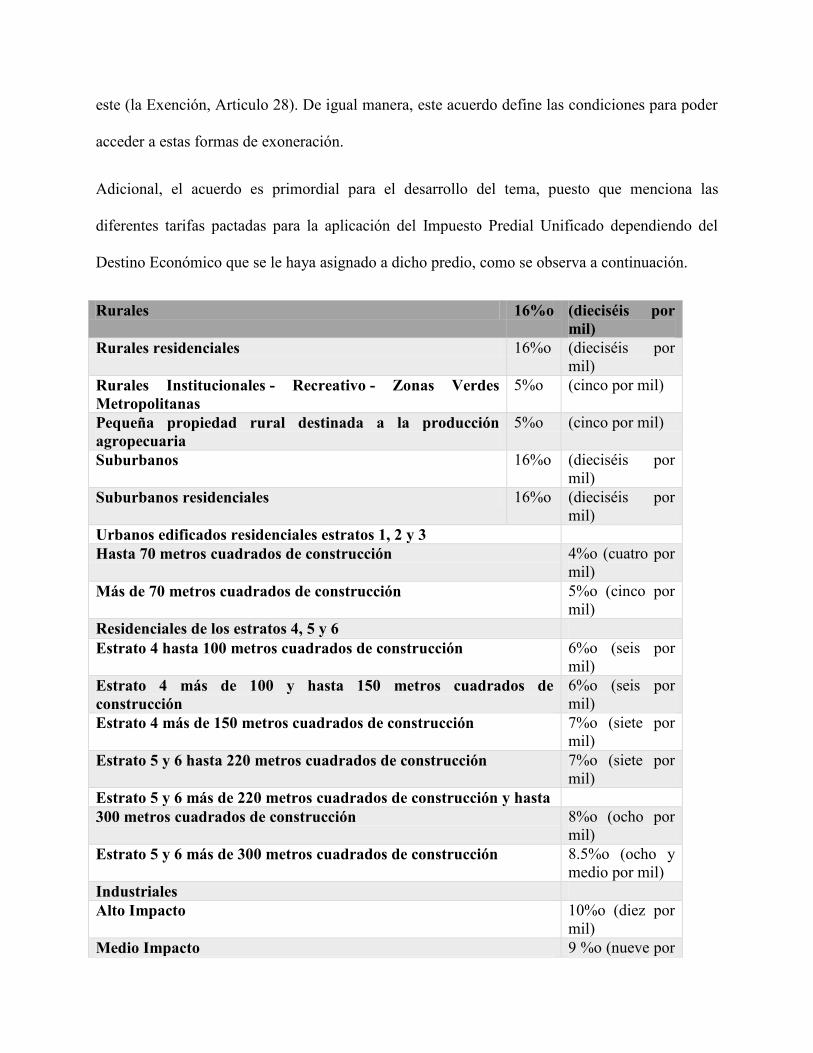

ACUERDO DISTRITAL 352 DE 2008

Por medio del presente acuerdo se actualiza la normativa tributaria vigente, junto con las

modificaciones generadas por la aplicación de nuevas normas nacionales aplicadas al tributo del

Distrito Capital, y las generadas por acuerdos de orden distrital. Además, se mencionan nuevos

conceptos esenciales para el desarrollo de la pasantía, como la exención y las exclusión, los

cuales son diferentes maneras de exonerar a los propietarios de dichos inmuebles del impuesto

predial, ya sea en su valor total (la Exclusión, Articulo 19), o en un porcentaje correspondiente a

este (la Exención, Articulo 28). De igual manera, este acuerdo define las condiciones para poder

acceder a estas formas de exoneración.

Adicional, el acuerdo es primordial para el desarrollo del tema, puesto que menciona las

diferentes tarifas pactadas para la aplicación del Impuesto Predial Unificado dependiendo del

Destino Económico que se le haya asignado a dicho predio, como se observa a continuación.

Rurales 16%o (dieciséis por mil)

Rurales residenciales 16%o (dieciséis por mil)

Rurales Institucionales - Recreativo - Zonas Verdes Metropolitanas

5%o (cinco por mil)

Pequeña propiedad rural destinada a la producción agropecuaria

5%o (cinco por mil)

Suburbanos 16%o (dieciséis por mil)

Suburbanos residenciales 16%o (dieciséis por mil)

Urbanos edificados residenciales estratos 1, 2 y 3 Hasta 70 metros cuadrados de construcción 4%o (cuatro por

mil) Más de 70 metros cuadrados de construcción 5%o (cinco por

mil) Residenciales de los estratos 4, 5 y 6 Estrato 4 hasta 100 metros cuadrados de construcción 6%o (seis por

mil) Estrato 4 más de 100 y hasta 150 metros cuadrados de construcción

6%o (seis por mil)

Estrato 4 más de 150 metros cuadrados de construcción 7%o (siete por mil)

Estrato 5 y 6 hasta 220 metros cuadrados de construcción 7%o (siete por mil)

Estrato 5 y 6 más de 220 metros cuadrados de construcción y hasta 300 metros cuadrados de construcción 8%o (ocho por

mil) Estrato 5 y 6 más de 300 metros cuadrados de construcción 8.5%o (ocho y

medio por mil) Industriales Alto Impacto 10%o (diez por

mil) Medio Impacto 9 %o (nueve por

mil) Bajo Impacto 8.5 %o (ocho y

medio por mil) Comerciales Local 8%o (ocho por

mil) Zonal 8.5 %o (ocho y

medio por mil) Metropolitana 9.5 %o (nueve y

medio por mil) Entidades del sector financiero Los predios en los que funcionen entidades del sector financiero, sometidas al control de la Superintendencia Bancaria, o quien haga sus veces.

15%o (quince por mil)

Empresas Industriales y Comerciales del Estado Las empresas industriales y comerciales del nivel Distrital, Departamental y Nacional. 8.5%o (ocho y

medio por mil) Cívico Institucional Local 5%o (cinco por

mil) Zonal 6%o (seis por

mil) Metropolitano 6.5%o (seis y

medio por mil) Predios institucionales de propiedad de entidades educativas en donde funcionen establecimientos aprobados por la Secretaría de Educación.

5%o (cinco por mil)

Urbanizados no edificados y urbanizables no urbanizados Con área igual o inferior a 100 metros cuadrados 12%o (doce por

mil) Con área superior a 100 metros cuadrados 33%o (treinta y

tres por mil) Tabla 3. Tarifas correspondientes al Impuesto Predial Unificado

Fuente: Acuerdo Distrital 352 de 2008 ACUERDO 361 DE 2009

Por el cual se organiza la Contraloría de Bogotá, D. C., se determinan las funciones por

dependencias, se fijan los principios generales inherentes a su organización y funcionamiento y

se dictan otras disposiciones. El presente acuerdo deroga al Acuerdo 24 de 2001.

LEY 1437 DE 2011

Por medio de esta Ley se expide el Código de Procedimiento Administrativo y se dictan los

principios con los cuales se desarrollarán las actuaciones administrativas (los principios del

debido proceso, la igualdad, la imparcialidad, la buena fe, la moralidad, la participación, la

responsabilidad, la transparencia, la publicidad, la coordinación, la eficacia, la economía y la

celeridad. De igual manera se recalcan los deberes y derechos de los particulares frente al

estado, las obligaciones de estos frente al público, las prohibiciones y los derechos de petición

con su debido proceso.

ACUERDO 658 DE 2016

El presente acuerdo dicta las diferentes normas relacionadas a la organización y el

funcionamiento de la contraloría de Bogotá D.C. Además, su modificación en la estructura

orgánica e interna, las funciones de sus dependencias, su modificación en la planta de personal, y

otras disposiciones alternas.

LEY 1150 DE 2007

La presente ley, dicta todas las pautas relacionadas a las diferentes modalidades de selección en

contratación pública, como también sus garantías, tratamientos, prorrogas y plazos para

liquidarlos.

DECRETO 1082 DE 2015

Se mencionan los partícipes de la contratación pública, y demás definiciones relacionadas a la

contratación estatal, así como también las diferentes modalidades de contratación; los requisitos

y obligaciones que presentan los proponentes.

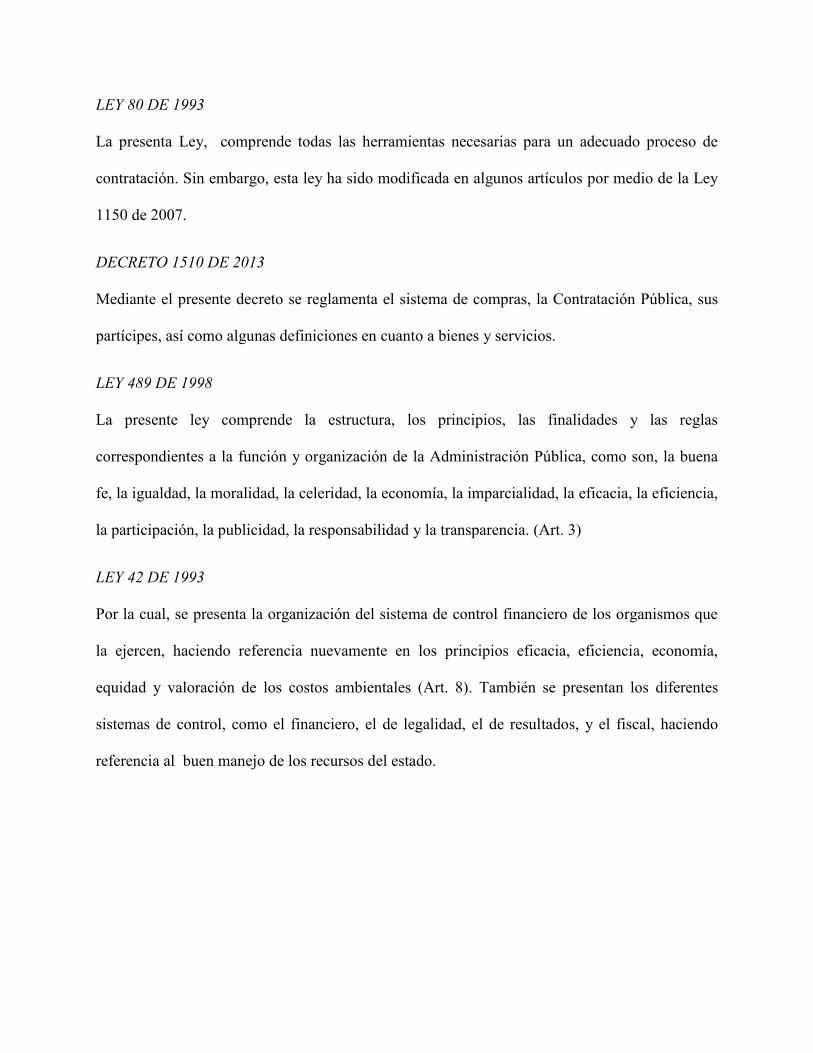

LEY 80 DE 1993

La presenta Ley, comprende todas las herramientas necesarias para un adecuado proceso de

contratación. Sin embargo, esta ley ha sido modificada en algunos artículos por medio de la Ley

1150 de 2007.

DECRETO 1510 DE 2013

Mediante el presente decreto se reglamenta el sistema de compras, la Contratación Pública, sus

partícipes, así como algunas definiciones en cuanto a bienes y servicios.

LEY 489 DE 1998

La presente ley comprende la estructura, los principios, las finalidades y las reglas

correspondientes a la función y organización de la Administración Pública, como son, la buena

fe, la igualdad, la moralidad, la celeridad, la economía, la imparcialidad, la eficacia, la eficiencia,

la participación, la publicidad, la responsabilidad y la transparencia. (Art. 3)

LEY 42 DE 1993

Por la cual, se presenta la organización del sistema de control financiero de los organismos que

la ejercen, haciendo referencia nuevamente en los principios eficacia, eficiencia, economía,

equidad y valoración de los costos ambientales (Art. 8). También se presentan los diferentes

sistemas de control, como el financiero, el de legalidad, el de resultados, y el fiscal, haciendo

referencia al buen manejo de los recursos del estado.

7. ALCANCES Y LIMITACIONES

7.1 ALCANCES

1) Las entidades auditadas por la Contraloría de Bogotá, están en la obligación de proveer y

suministrar la información necesaria que sea requerida por la institución, dicha

información es confidencial y solo puede ser usada para lo concerniente a la auditoria.

2) Con lo dispuesto en el párrafo anterior, la pasante cuenta con las bases de datos

suficientes para realizar los cruces y búsquedas que se crean ideales para satisfacer los

objetivos planteados en las diferentes auditorias. Las estrategias en la búsqueda y en los

cruces serán fundadas en previos conversatorios de carácter ingenieril que permitan

obtener resultados fiables y eficientes.

3) De igual manera, en relación al primer párrafo, se cuenta con los diferentes contratos en

físico, celebrados entre la UAECD y ESRI Colombia S.A.S, para realizar la revisión

respecto a su modalidad de contratación.

4) Además para las auditorías mencionadas, se cuenta con diversos aplicativos otorgados

por las diferentes entidades, con los cuales se tendrá acceso a información relevante para

el estudio de los predios investigados; dicha información nos llevara a conseguir un

estudio de títulos, para los casos que así lo requieran, y rectificar y fortalecer los

argumentos a la hora de formalizar los hallazgos que se encuentren en el camino.

7.2 LIMITACIONES

1) Aunque las diferentes entidades, Secretaria Distrital de Hacienda- SDH y la Unidad

Administrativa Especial de Catastro Distrital- UAECD otorgaron en un principio algunas

bases de datos, al momento de ir desarrollando los diferentes cruces y consultas, en

algunas ocasiones era necesaria información adicional. Por tal razón, se debe solicitar

mediante actas o memorandos a las entidades esta información, generando retrasos.

2) El acceso a los aplicativos otorgado por las diferentes entidades, suele ser restringido

dependiendo del organismo que lo controle y desde el cual se busque acceder. Por tanto,

es necesario desplazarse directamente a la entidad en busca de un profesional que nos

suministre la información, lo cual retarda los plazos.

3) Las reiteradas inconsistencias encontradas en las bases de datos, genera falta de

confiabilidad en la información otorgada por las diferentes entidades UAECD y la SDH,

puesto que en ocasiones estos datos son incompletos e imprecisos.

4) Otros retrasos son causados al realizar consultas de bases de datos de gran tamaño, pues

no se cuenta con equipos de alta capacidad de software para procesar dichos datos de

manera eficaz y eficiente.

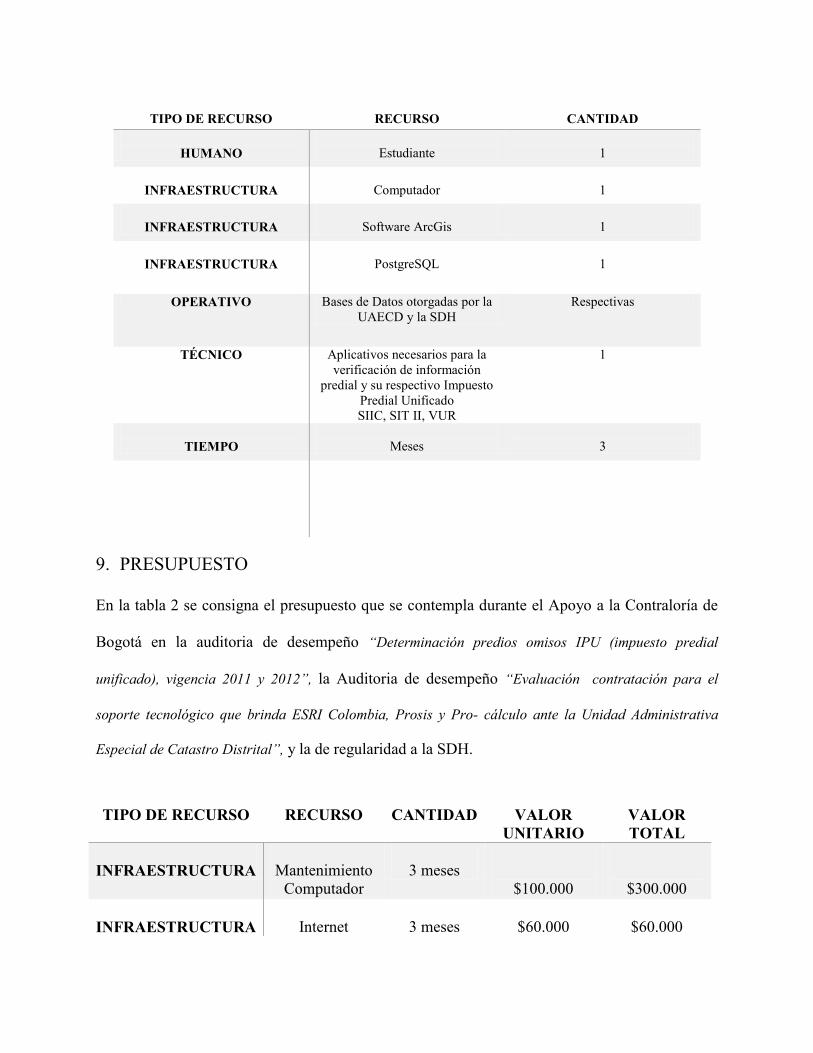

8. RECURSOS

En la Tabla consignada a continuación, se enuncian los recursos estimados necesarios para el

desarrollo de la Pasantía, Apoyo a la Contraloría de Bogotá en la auditoria de desempeño

“Determinación predios omisos IPU (impuesto predial unificado), vigencia 2011 y 2012”. La Auditoria

de desempeño “Evaluación contratación para el soporte tecnológico que brinda ESRI Colombia,

Prosis y Pro- cálculo ante la Unidad Administrativa Especial de Catastro Distrital”, y la de regularidad

a la SDH.

TIPO DE RECURSO

RECURSO

CANTIDAD

HUMANO

Estudiante

1

INFRAESTRUCTURA

Computador

1

INFRAESTRUCTURA

Software ArcGis

1

INFRAESTRUCTURA

PostgreSQL

1

OPERATIVO Bases de Datos otorgadas por la UAECD y la SDH

Respectivas

TÉCNICO Aplicativos necesarios para la verificación de información

predial y su respectivo Impuesto Predial Unificado SIIC, SIT II, VUR

1

TIEMPO

Meses

3

9. PRESUPUESTO

En la tabla 2 se consigna el presupuesto que se contempla durante el Apoyo a la Contraloría de

Bogotá en la auditoria de desempeño “Determinación predios omisos IPU (impuesto predial

unificado), vigencia 2011 y 2012”, la Auditoria de desempeño “Evaluación contratación para el

soporte tecnológico que brinda ESRI Colombia, Prosis y Pro- cálculo ante la Unidad Administrativa

Especial de Catastro Distrital”, y la de regularidad a la SDH.

TIPO DE RECURSO

RECURSO

CANTIDAD

VALOR

UNITARIO

VALOR TOTAL

INFRAESTRUCTURA

Mantenimiento

Computador

3 meses

$100.000

$300.000

INFRAESTRUCTURA

Internet

3 meses

$60.000

$60.000

INFRAESTRUCTURA

Luz

3 meses

$20.000

$60.000

INFRAESTRUCTURA

Transporte

3 meses

$2300

$276.000

VARIOS

Imprevistos, Fotocopias

1

$200.000

$200.000

SOFTWARE

ArcGis 1

$0

$0

SOFTWARE

Base de Datos PostgreSQL

1

$0

$0

PRESUPUESTO TOTAL

$896.000

Presupuesto total $896.000, estos costos serán asumidos por la pasante.

10. ACTIVIDADES INGENIERILES

Actividades ingenieriles a desarrollar

10.1 AUDITORIA DE DESEMPEÑO- PAD 2017 (SDH)

En el adelanto de la Auditoria de Desempeño con PAD 2017, denominada “Determinación de

Contribuyentes Omisos del Impuesto Predial Unificado (IPU), vigencia 2011 y 2012” dirigida a la

Secretaria Distrital de Hacienda- SDH se realizaron las siguientes actividades.

1. Recolección de las bases de datos otorgadas por las diferentes entidades Secretaria

Distrital de Hacienda- SDH y La Unidad Administrativa Especial de Catastro- UAECD.

2. Revisión de la información contenida en dichas bases de datos, para definir los atributos

de mayor importancia con los cuales se generaron los cruces que le dieron origen a las

muestras de estudio.

3. Revisión de las diferentes normas que rigen el Impuesto Predial Unificado- IPU en

Bogotá D.C.

4. Asistencia a diversas capacitaciones relacionadas al uso e implementación de aplicativos

otorgados por las mismas entidades previamente mencionadas, para investigar, revisar,

complementar y verificar la información contenida en las bases de datos otorgadas, en

este caso referente a los posibles CHIP omisos, para la vigencia 2012.

5. Solicitar a la SDH el vaciado de datos de Cuenta Corriente para la vigencia 2012, y la

base de datos de protocolo de determinación de omisos, correspondiente a la misma

vigencia.

6. Comparar en los diferentes aplicativos la información referente a los posibles CHIP

omisos para vigencia 2012.

7. Corroborar la información referente a los CHIP hallados con el apoyo de los funcionarios

de Catastro y el aplicativo VUR.

8. Determinar las muestras con los respectivos CHIP a tratar.

9. Generar un informe inicial con la debida documentación proporcionada por los diferentes

aplicativos registrando valores fundamentales para la auditoria como su respectiva área,

avalúo catastral y liquidación del Impuesto Predial Unificado.

10. Formular un informe general y final para la consignación de todos los posibles omisos

encontrados por el grupo auditor (Vigencia 2012).

11. Generar las observaciones administrativas con presunta incidencia disciplinaria y fiscal

de los posibles omisos para vigencia 2012.

12. Generar el debido hallazgo para los omisos confirmados para vigencia 2012.

13. Generar la documentación en la cual se constataran las pruebas necesarias para respaldar

los omisos de vigencia 2012.

10.2 AUDITORIA DE DESEMPEÑO- PAD 2017 (UAECD)

En el desarrollo de la Auditoria de Desempeño con PAD 2017, denominada “Evaluación

contratación para el soporte tecnológico que brinda ESRI Colombia, Prosis y Pro- cálculo ante la

Unidad Administrativa Especial de Catastro Distrital” dirigida a la Unidad Administrativa Especial

de Catastro Distrital- UAECD se realizaron las siguientes actividades.

1. Revisión de los contratos 206 de 2015, 085 de 2017 y 050 de 2015, celebrados entre la

Unidad Administrativa Especial de Catastro- UAECD y ESRI Colombia S.A.S.

2. Revisión de la normatividad relacionada a los procesos de contratación estatal, enfocada

en la modalidad de contratación directa y la libre competencia económica.

3. Visitas en campo para la verificación del levantamiento de la información, con sus

respectivos dispositivos de captura móviles.

4. Mediante el levantamiento de actas se entrevistó a los funcionarios a cargo, del manejo

técnico de la información, bien fuera por su condición de supervisores o como usuarios

líderes, para realización de actas fiscales.

5. Búsqueda de posibles oferentes que suplan la necesidad de la UAECD.

6. Identificación de razones por las cuales la UAECD utilizó la figura de contratación

directa.

7. Determinación de inconsistencias en el proceso contractual de los contratos estudiados.

8. Generar las observaciones administrativas con presunta incidencia disciplinaria y penal

de los contratos celebrados entre la UAECD y ESRI Colombia S.A.S.

9. Generar los debidos hallazgos junto con los respectivos soportes, en los cuales se

constaten las pruebas necesarias para respaldar que la modalidad de contratación más

apropiada no era la contratación directa.

10.3 AUDITORIA DE REGULARIDAD- PAD 2018 (SDH)

En la Auditoria de Regularidad con PAD 2018, dirigida a la Secretaria Distrital de Hacienda-

SDH, se realizaron las siguientes actividades en relación al control fiscal interno realizado por la

entidad.

1. Determinar las vigencias de objeto de estudio, para realizar las respectivas solicitudes a la

SDH, de las respectivas bases de datos necesarias.

2. Revisar la normatividad aplicable en el Distrito Capital para el Impuesto Predial

Unificado, vigencias 2011 y 2012, enfocada en 2012.

3. Realizar la solicitud a la SDH del vaciado de datos de las declaraciones del Impuesto

Predial Unificado- IPU correspondiente a Cuenta Corriente, vigencias 2011- 2012.

4. Realizar los filtros respectivos para definir la muestra final, excluyendo contribuyentes

omisos, cancelación nula, en la que el atributo impuesto liquidado sea mayor al total

pagado, y en los que la deuda sea mayor a $2’000.000.

5. Asociar el vaciado de datos de la UAECD, Predios Dacd, otorgado en la Auditoria de

desempeño “Determinación de Contribuyentes Omisos del Impuesto Predial Unificado (IPU),

vigencia 2011 y 2012” con la muestra resultante, para obtener atributos de mayor interés

como lo son las marcas de exención para el pago del IPU.

6. Verificar las acciones realizadas por la Dirección de Impuestos de Bogotá- DIB que

hayan iniciado dentro del plazo establecido conforme al artículo 24 del decreto 807 de

1993, en relación con la firmeza de la declaración, o que estén suspendidos conforme al

proceso de revisión contenido en la ley 601 de 2000.

7. Enviar la muestra de los CHIP a la SDH, para la verificación de la existencia de los actos

administrativos presentados en la respectiva vigencia.

11. METODOLOGÍA

11.1 AUDITORIA DE DESEMPEÑO- PAD 2017 (SDH)

En el periodo de tiempo en el cual se desarrolló la Auditoria de Desempeño realizada a la SDH,

“Determinación de Contribuyentes Omisos del Impuesto Predial Unificado (IPU), vigencia 2011 y 2012”

correspondiente al PAD 2017 y enfocada en la vigencia 2012, se efectuaron diferentes etapas de

gran importancia para el cumplimiento de los objetivos y la obtención de resultados, en este caso

hallazgos administrativos con incidencia fiscal y presunta incidencia disciplinaria.

11.1.1. Revisión Norma

De acuerdo al orden jerárquico, en un principio se revisó la Ley 44 de 1990, la cual es la

encargada de dictar la normatividad relacionada a impuestos, en este caso al impuesto predial

unificado, desde su fusión (impuesto predial, impuesto de parques y la sobretasa de

levantamiento catastral), la manera en que se realiza la administración y el recaudo, su base

gravable (avalúo catastral), su destinación, sus respectivas tarifas (las cuales oscilan entre el 1 y

el 16 por mil), entre otros aspectos.

El Decreto 352 de 2002, Capítulo I, el cual hace mención del hecho generador (el gravamen

recae sobre los bienes inmuebles que comprende la ciudad de Bogotá), el periodo gravable (entre