APORTES PROCEDIMENTALES PARA EL ÁREA DE ...cdim.esap.edu.co/BancoMedios/Documentos PDF/aportes...10...

148

1 APORTES PROCEDIMENTALES PARA EL ÁREA DE CONTROL INTERNO DE LA SECRETARIA DISTRITAL DE HACIENDA - SDH ANA MARÍA GARCÍA GÓNGORA ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C. 2007

Transcript of APORTES PROCEDIMENTALES PARA EL ÁREA DE ...cdim.esap.edu.co/BancoMedios/Documentos PDF/aportes...10...

1

APORTES PROCEDIMENTALES PARA EL ÁREA DE CONTROL INTERNO DE LA SECRETARIA DISTRITAL DE HACIENDA - SDH

ANA MARÍA GARCÍA GÓNGORA

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C.

2007

2

APORTES PROCEDIMENTALES PARA EL ÁREA DE CONTROL INTERNO DE LA SECRETARIA DISTRITAL DE HACIENDA - SDH

ANA MARÍA GARCÍA GÓNGORA

Informe Final de Prácticas Administrativas realizadas en cumplimiento del último requisito académico para optar al Titulo de Administrador Público

ASESOR ADMINISTRATIVO: Gustavo Navarro Cocunubo

ASESOR ACADÉMICO: Jorge Alberto Blanco Duarte

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C.

2007

3

A mi hija y mi mamá, quienes han sido el motivo para el logro de cada meta trazada durante todos estos años…

4

AGRADECIMIENTOS

Agradezco a todas aquellas personas que de una u otra manera han contribuido para la culminación de este gran logro, agradezco a la Universidad y a los profesores por su sus aportes en mi formación académica, a mis compañeros, amigos y familia quienes de alguna forma han contribuido a mi formación personal gracias a su colaboración, consejos y orientación. De manera especial quiero agradecer a la Secretaria Distrital de Hacienda por acogerme y darme la oportunidad de iniciar allí mi camino profesional, de la misma manera a Gustavo Navarro Cocunubo y Jorge Alberto Blanco por su orientación y asesoria en la realización de este trabajo.

5

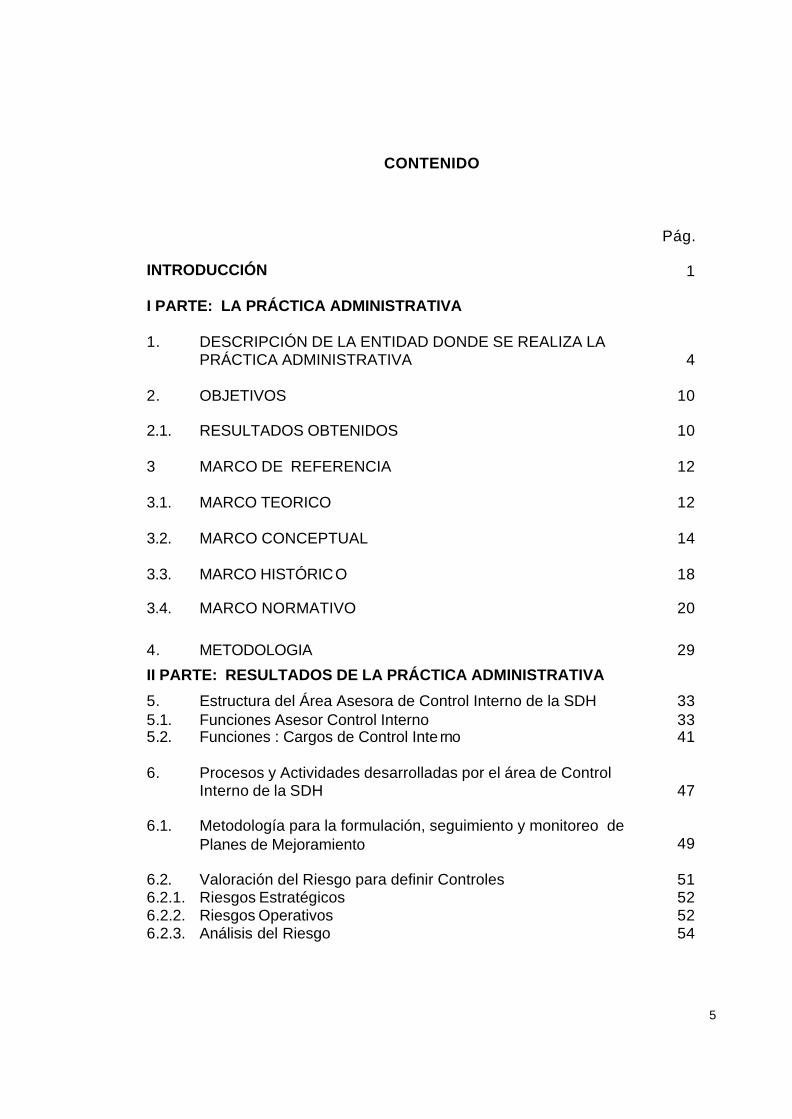

CONTENIDO

Pág.

INTRODUCCIÓN 1

I PARTE: LA PRÁCTICA ADMINISTRATIVA 1. DESCRIPCIÓN DE LA ENTIDAD DONDE SE REALIZA LA

PRÁCTICA ADMINISTRATIVA 4 2. OBJETIVOS 10

2.1. RESULTADOS OBTENIDOS 10 3 MARCO DE REFERENCIA 12 3.1. MARCO TEORICO 12 3.2. MARCO CONCEPTUAL 14 3.3. MARCO HISTÓRICO 18 3.4. MARCO NORMATIVO 20 4. METODOLOGIA 29

II PARTE: RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

5. Estructura del Área Asesora de Control Interno de la SDH 33 5.1. Funciones Asesor Control Interno 33 5.2. Funciones : Cargos de Control Inte rno 41

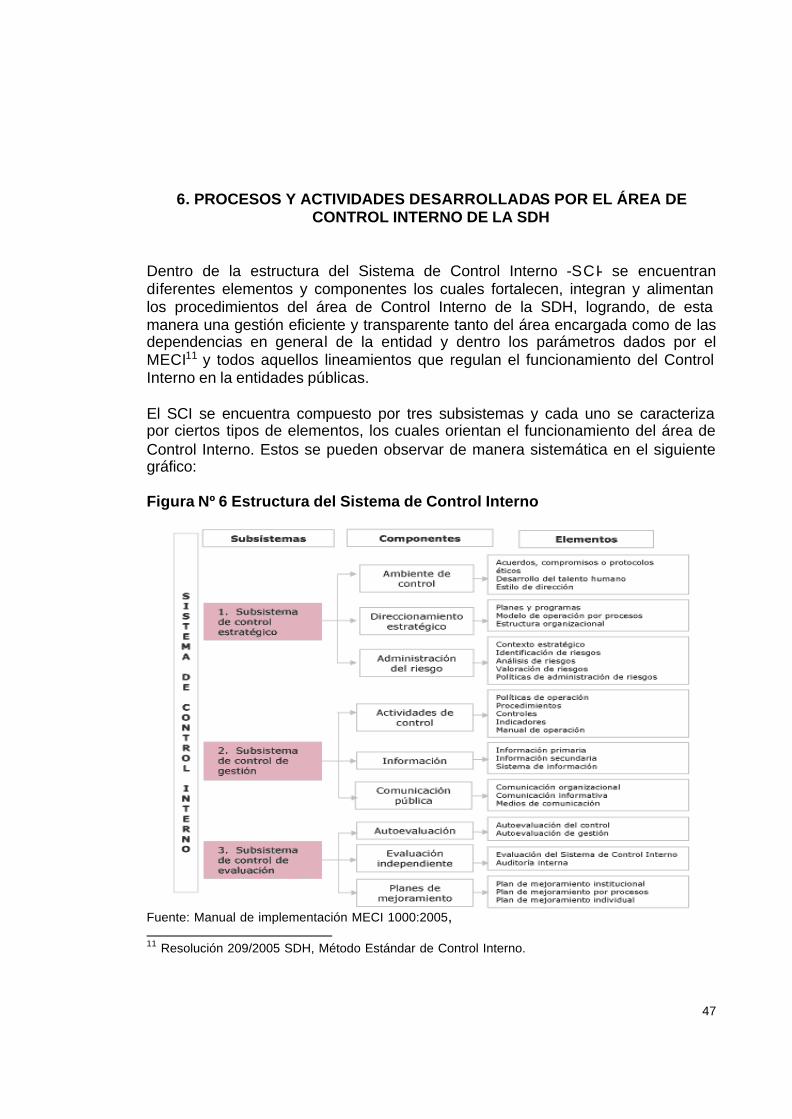

6. Procesos y Actividades desarrolladas por el área de Control

Interno de la SDH 47 6.1. Metodología para la formulación, seguimiento y monitoreo de

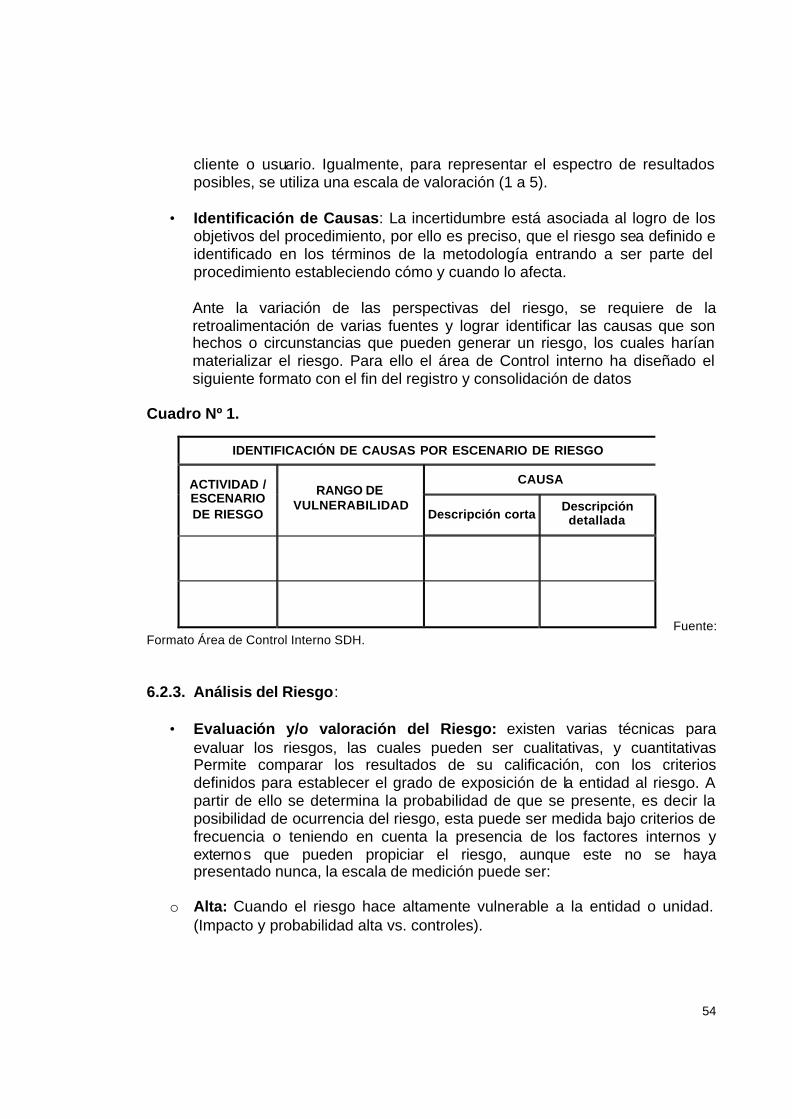

Planes de Mejoramiento 49 6.2. Valoración del Riesgo para definir Controles 51 6.2.1. Riesgos Estratégicos 52 6.2.2. Riesgos Operativos 52 6.2.3. Análisis del Riesgo 54

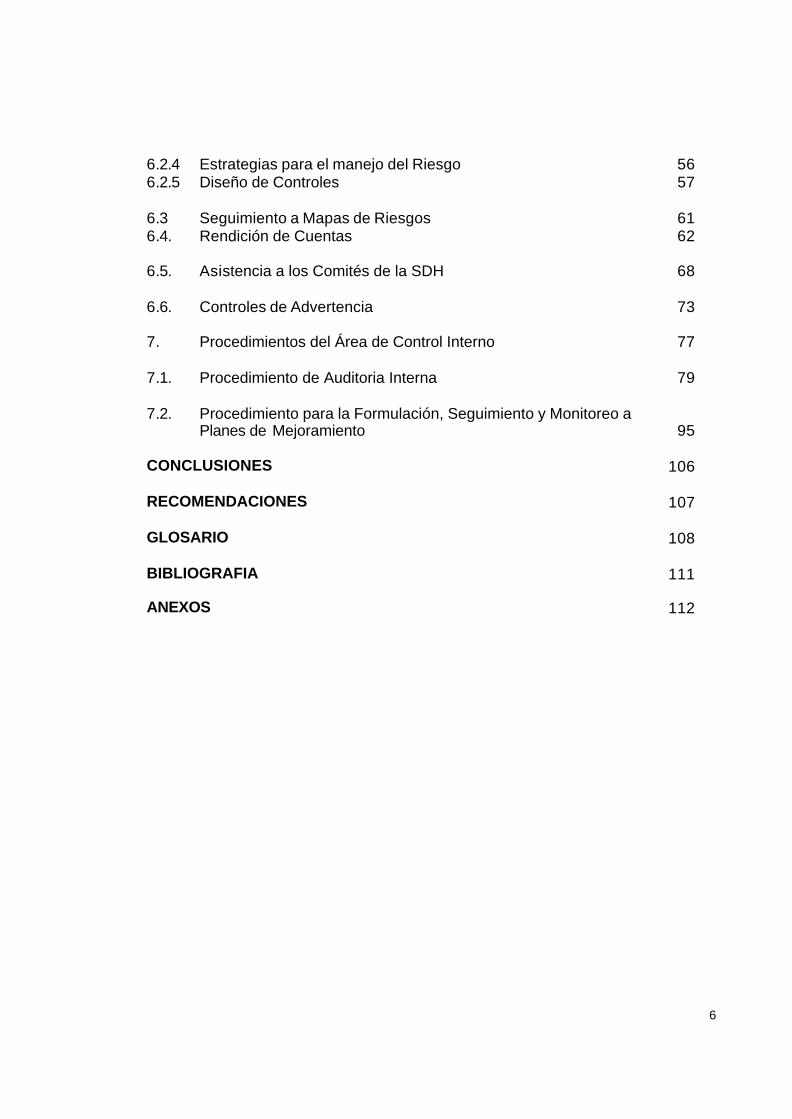

6

6.2.4 Estrategias para el manejo del Riesgo 56 6.2.5 Diseño de Controles 57 6.3 Seguimiento a Mapas de Riesgos 61 6.4. Rendición de Cuentas 62 6.5. Asistencia a los Comités de la SDH 68 6.6. Controles de Advertencia 73 7. Procedimientos del Área de Control Interno 77 7.1. Procedimiento de Auditoria Interna 79 7.2. Procedimiento para la Formulación, Seguimiento y Monitoreo a

Planes de Mejoramiento 95 CONCLUSIONES 106 RECOMENDACIONES 107 GLOSARIO 108 BIBLIOGRAFIA 111 ANEXOS 112

7

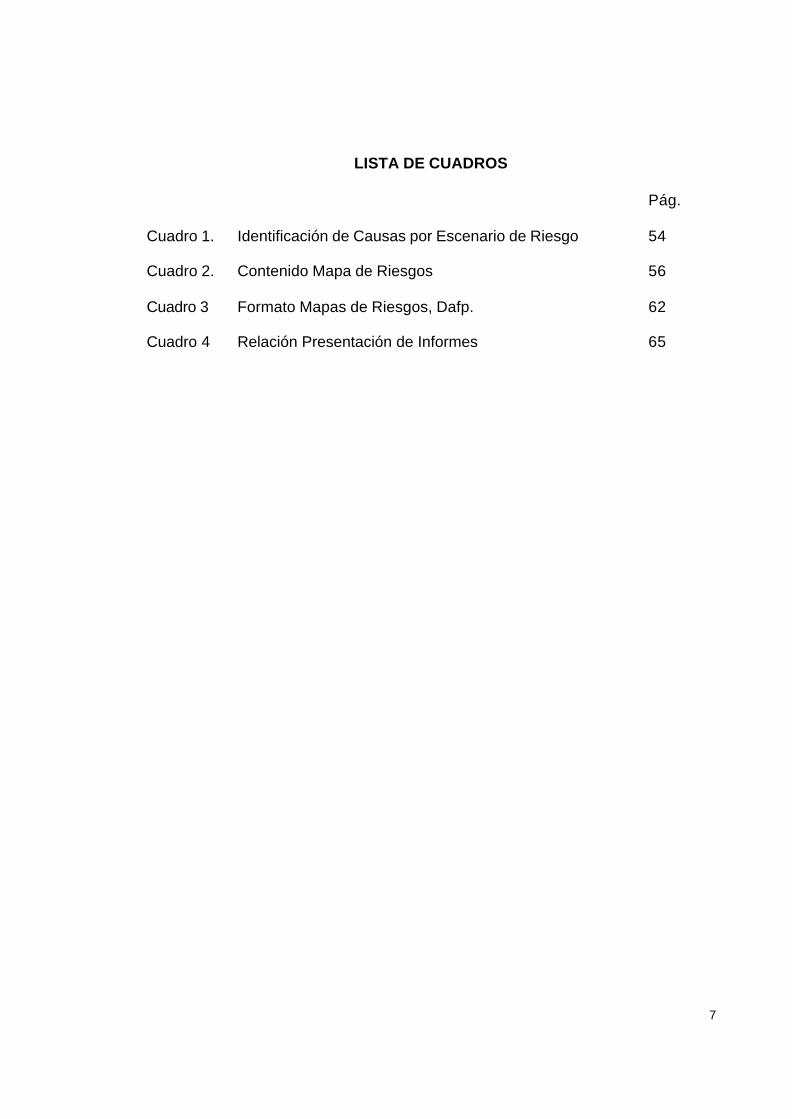

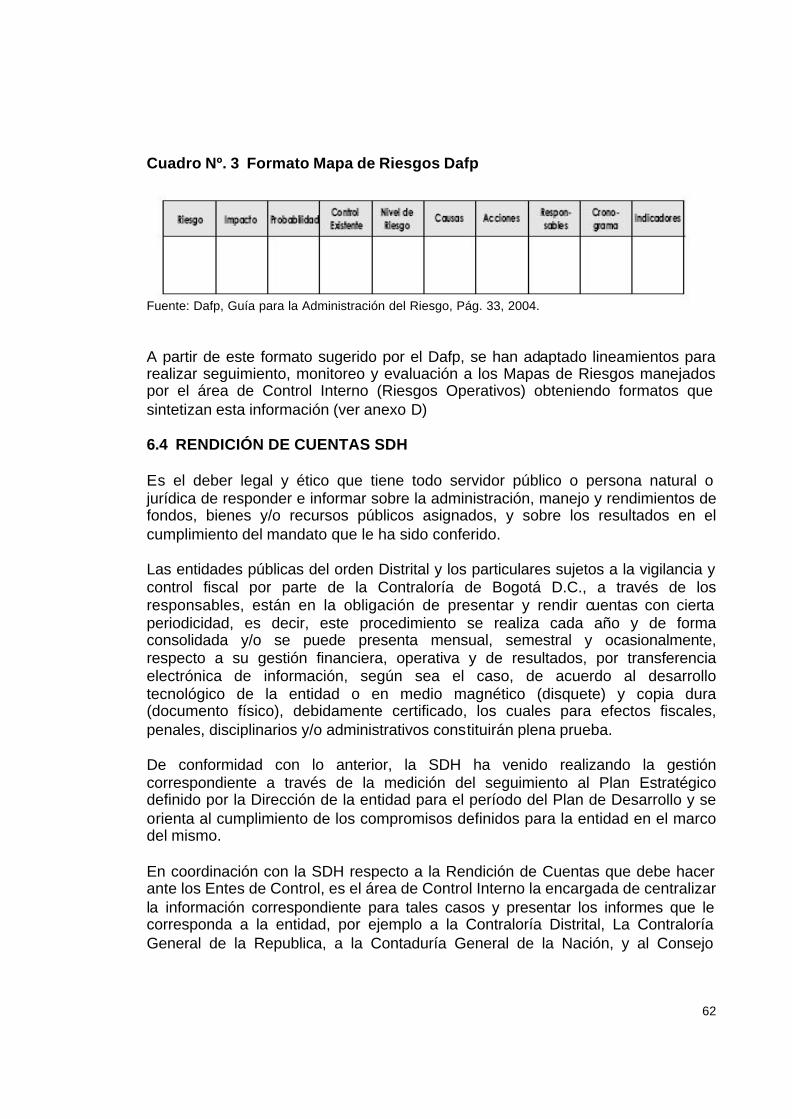

LISTA DE CUADROS Pág. Cuadro 1. Identificación de Causas por Escenario de Riesgo 54 Cuadro 2. Contenido Mapa de Riesgos 56 Cuadro 3 Formato Mapas de Riesgos, Dafp. 62 Cuadro 4 Relación Presentación de Informes 65

8

LISTA DE FIGURAS Pág. Figura 1 Organigrama Administración Distrital 5 Figura 2 Organigrama: Estructura Interna de la Secretaria de Distrital de

Hacienda 8 Figura 3 Responsabilidades ante el Sistema de Control Interno 15 Figura 4 Estructura Organizacional de la Secretaria Distrital de

Hacienda 36 Figura 5 Estructura del Área de Control Interno 40 Figura 6 Estructura del Sistema de Control Interno 47 Figura 7 Procedimiento Identificación de Riesgos y

Definición de Controles 57

9

LISTA DE ANEXOS Pág.

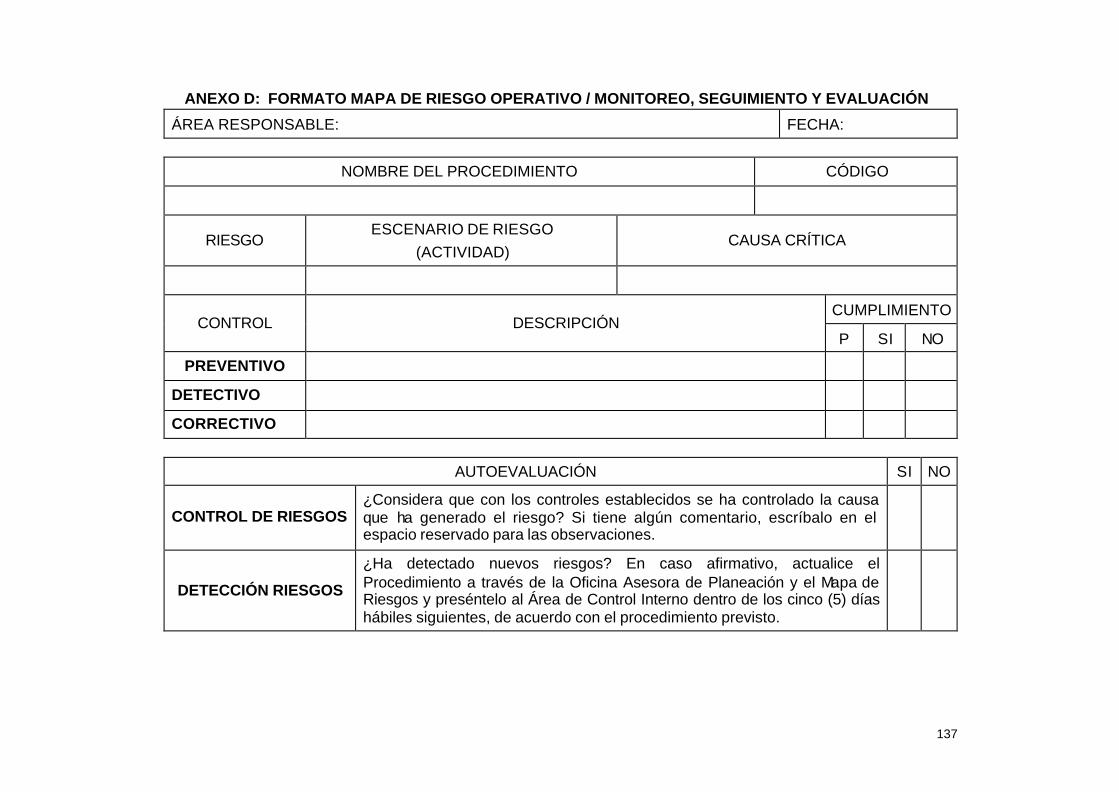

Anexo A Metodología de formulación, seguimiento y monitoreo a Planes de Mejoramiento 113 Anexo B Instructivo Administración de Riesgos 122 Anexo C Instructivo Seguimiento y Evaluación a Mapas de Riesgos de la Secretaría Distrital de Hacienda 130 Anexo D Formato: Mapa de Riesgo Operativo/ Monitoreo, Seguimiento y

Evaluación 137 Anexo E Formato de Controles de Advertencia / Pronunciamientos 139

10

INTRODUCCIÓN La realización de la práctica Administrativa en la Secretaría Distrital de Hacienda (SHD), tuvo como propósito principal documentar las funciones y procesos que se realizan en el Área de Control Interno, reuniendo las herramientas de trabajo utilizadas por ésta área, como metodologías, procedimientos, instructivos y formatos, logrando que esta información fuera unificada en un solo documento. Este trabajo esta compuesto por tres capítulos, en la primera parte se describe la estructura del área de Control interno, sus funciones y las que fueron determinadas para cada profesional que se desempeña en ésta área, para ello se aplico una metodología de carácter inductivo que consistió en la aplicación de una encuesta a los funcionarios del área según lineamientos dados por el Dafp para el análisis de Cargas de Trabajo. En la segunda parte se documentan los procesos y las actividades desarrolladas por el área de Control Interno referentes al Seguimiento a Planes de Mejoramiento y Análisis de Riesgos, en cuanto al seguimiento a Mapas de Riesgos se identifica su alcance y se puede observar el instructi vo para la Administración de Riesgos, en el mismo capitulo se hace referencia a la Valoración de Riesgos y diseño de Controles, lo relacionado con la presentación de informes por parte del área de Control Interno y Rendición de Cuentas incluyendo formatos y periodicidad para su presentación, también se relacionan la asistencia a los Comités por parte del área y lo relacionado con Controles de Advertencia que por ley deben atender las entidades públicas. En la tercera parte, se encuentran los dos procedimientos diseñados, el primero sobre Auditoria Interna y el segundo sobre Seguimiento a Planes Mejoramiento, estos se elaboraron a partir de la información suministrada por los mismos funcionarios del área de Control Interno, con la base teórica y conceptual que proporciona el Manual de Auditoria Interna y la Metodología para el Seguimiento a Planes de Mejoramiento y teniendo en cuenta la normatividad que regula estos procedimientos. Para la realización de este documento se llevaron a cabo diferentes actividades: la primera de ellas consistió en la recolección de información en la parte normativa, teórica y conceptual; posteriormente se identificaron las funciones que realizan los funcionarios del área de Control Interno a través de una encuesta que a partir de lineamientos dados por una Metodología diseñada por el Departamento Administrativo de la Función Pública dispuesta para tales casos, se logro definir de manera práctica y coherente las responsabilidades a cargo de los funcionarios que se desempeñan en el área; por último, se estructuraron los procedimientos de

11

Auditoria Interna y el referente a los Planes de Mejoramiento, el cual requirió entrevistas y colaboración por parte de los funcionarios del área de Control Interno y de la oficina asesora de Planeación quienes aprueban y avalan estos procedimientos.

12

I PARTE

LA PRÁCTICA ADMINISTRATIVA

13

1. DESCRIPCIÓN DE LA SECRETARIA DISTRITAL DE HACIENDA.

La estructura de la Administración Distrital se encuentra conformada actualmente tres sectores: Sector Central, Sector Descentralizado y el Sector Localidades. El Sector central está compuesto por el Despacho del Alcalde Mayor, las Secretarias Distritales y dos departamentos Administrativos.

Las Secretarias son órganos encargados de administrar cada sector de la ciudad contribuyendo a la consolidación del Distrito Capital:

1. Secretaria General 2. Secretaria Gobierno -con sus 20 localidades-. 3. Secretaria de Planeación 4. Secretaria Desarrollo Económico 5. Secretaria de Educación: 6. Secretaria de Salud 7. Secretaria de Integración Social 8. Secretaria de Cultura Recreación y Deportes 9. Secretaria de Ambiente 10. Secretaria de Movilidad 11. Secretaria de Hábitat 12. Secretaria Distrital de Hacienda, entidad en la que se realizo la práctica administrativa . En la Figura Nº 1 se puede observar el Sector Central de la Administración Distrital y en ella la ubicación de las Secretarias anteriormente señaladas.

El Sector Hacienda, como ya se mencionó, hace parte de la Administración Central y depende directamente de la Alcaldía Mayor, está integrado por la Secretaría Distrital de Hacienda, cabeza del Sector y por las siguientes Entidades adscritas:

Ø Catastro Distrital como unidad Administrativa Especial con personería jurídica.

Ø FONCEP como establecimiento Público: Fondo de Prestaciones Económicas, Cesantías y Pensiones -.

Ø Lotería de Bogotá como entidad vinculadas, siendo una Empresa Industrial y Comercial del Estado:

La Secretaría Distrital de Hacienda es un organismo con autonomía administrativa y financiera que tiene a su cargo la responsabilidad de ser el recaudador y pagador único del Distrito. Adicionalmente, se encarga de la elaboración del

14

Presupuesto y la contratación de financiación y el financiamiento de los planes y programas de desarrollo económico, social y de obras públicas. Figura N1. Sector Central de la Administración Distrital

Fuente: Alcaldía Mayor de Bogotá, sitio Web.

15

En la actualidad las funciones hacendarias se cumplen en nueve direcciones técnicas, las cuales se encuentran orientadas por objetivos misionales o de apoyo que en pro del cumplimiento de sus funciones se subdividen en Subdirecciones y Oficinas, de la misma manera que el Secretario de Hacienda apoya su gestión en el despacho del Subsecretario de Hacienda

Dirección Distrital de Impuestos: • Dirigir y administrar la gestión tributaria. • Dirigir y controlar los procesos de recaudo, determinación, liquidación,

discusión, cobro y devolución de los impuestos distritales. • Conseguir los recursos que contribuyen a financiar el Plan de Desarrollo de

la ciudad

Dirección Distrital de Presupuesto: • Establecer las directrices para el manejo del presupuesto de las entidades

distritales. • Buscar la racionalidad en el gasto y unas finanzas públicas sanas. Dirección Distrital de Tesorería: • Administrar los recursos y las inversiones de la ciudad. • Pagar las obligaciones a cargo del Distrito. • Recaudar los ingresos no tributarios y algunos tributarios. • Adelantar los procesos de cobro coactivo de créditos a favor del Distrito. Dirección Distrital de Contabilidad • Producir información financiera oportuna, confiable, flexible y ajustada a la

normatividad vigente. • Generar una cultura contable pública en la administración de las entidades

distritales. • Consolidar la Contabilidad General de la Administración Central,

Organismos de Control Distrital, Fondos de Desarrollo Local y Entidades Descentralizadas

Dirección Distrital de Crédito Público • Coordinar el endeudamiento del Distrito Capital. • Conseguir los recursos de crédito necesarios para la financiación del

Distrito. • Velar por la sostenibilidad de la deuda y capacidad de pago del Distrito.

Dirección de Estudios Económicos • Asesorar al Secretario de Hacienda en la formulación, ejecución y control

de las políticas a través de estudios técnicos en materia de economía pública y política fiscal.

• Elaborar investigaciones de corto, mediano y largo plazo, que apoyen la toma de decisiones de la administración del Distrito Capital.

16

Dirección de Sistemas e Informática • Generar una infraestructura informática y de sistemas de información, que

le permitan a la Secretaría Distrital de Hacienda ejecutar una gestión financiera integral, con el propósito de facilitar el cumplimiento de los objetivos establecidos en el Plan de Desarrollo.

• Coordinar el intercambio tecnológico entre la secretaria Distrital de Hacienda y las entidades externas.

• Formular y adoptar las políticas y estrategias tecnológicas para el buen uso, administración y explotación de la información de la Secretaría Distrital de Hacienda.

Dirección Jurídica • Ilustrar y orientar al Secretario y a las directivas de la Secretaría de

Hacienda, en los asuntos relacionados con esta entidad, propendiendo por la legalidad en todas sus actuaciones.

• Emitir conceptos de carácter prevalente sobre las materias de hacienda distrital.

• Apoyar los procesos de contratación interna. Dirección de Gestión Corporativa • Asesorar a las directivas de la Secretaría Hacienda en la formulación,

coordinación, ejecución y control de las políticas y planes, en materia administrativa y financiera.

• Establecer las políticas para el desarrollo de estrategias de racionalización del gasto público.

• Elaborar las políticas sobre talento humano y recursos físicos de la entidad. • Desarrollar y organizar el plan de capacitación, de bienestar, de Salud

ocupacional y plan de incentivos de los funcionarios de la Secretaría de Hacienda.

Subsecretaria Distrital de Hacienda • Apoyar permanentemente al Secretario en la adopción de políticas y en su

ejecución. • Asesorar al Secretario en la formulación de políticas o planes de acción de

la Secretaría y ejercer las funciones de dirección, coordinación y control de la entidad.

• Asesorar al Secretario de Hacienda en sus relaciones con el Concejo. • Coordinar la función técnica de las Direcciones y Oficinas de la Secretaría

de Hacienda, de acuerdo con las políticas de la entidad. • Dirigir en coordinación con las Direcciones de la entidad, la elaboración de

los estudios e informes técnicos que requiere el normal desarrollo de las actividades de la Secretaría.

• Dirigir la formulación del Plan Estratégico de la Secretaría de Hacienda.

17

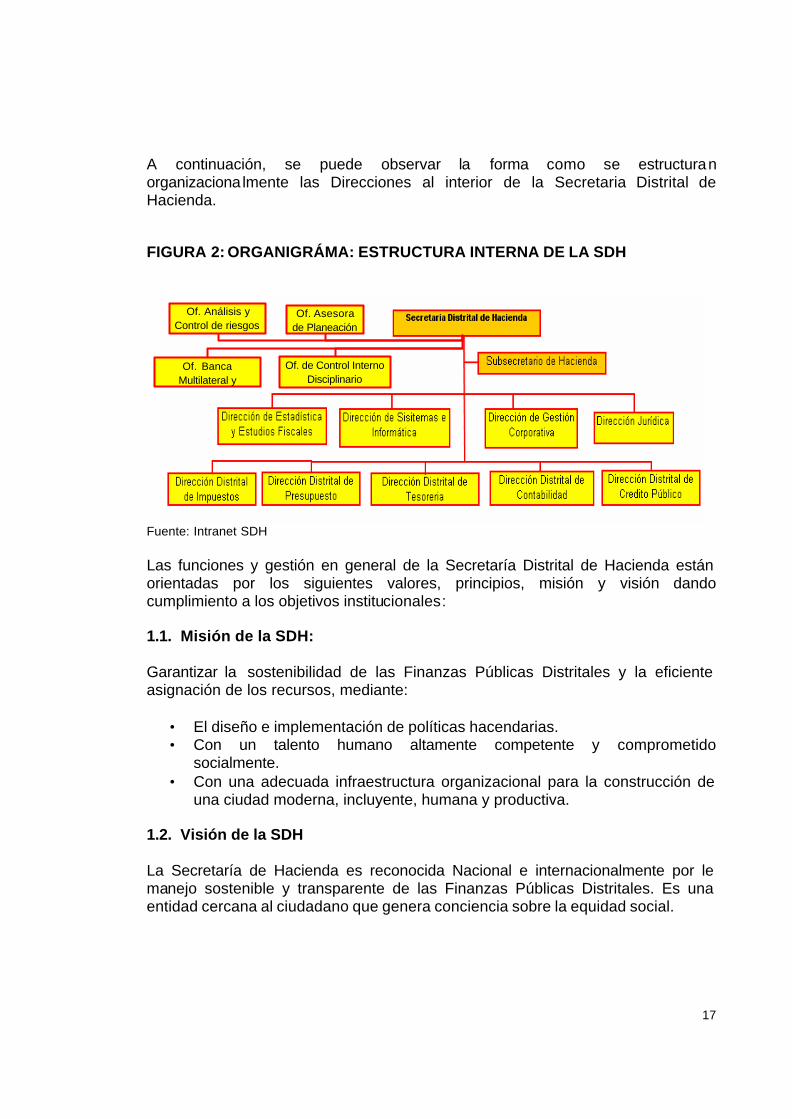

A continuación, se puede observar la forma como se estructuran organizaciona lmente las Direcciones al interior de la Secretaria Distrital de Hacienda.

FIGURA 2: ORGANIGRÁMA: ESTRUCTURA INTERNA DE LA SDH

Fuente: Intranet SDH Las funciones y gestión en general de la Secretaría Distrital de Hacienda están orientadas por los siguientes valores, principios, misión y visión dando cumplimiento a los objetivos institucionales: 1.1. Misión de la SDH: Garantizar la sostenibilidad de las Finanzas Públicas Distritales y la eficiente asignación de los recursos, mediante:

• El diseño e implementación de políticas hacendarias. • Con un talento humano altamente competente y comprometido

socialmente. • Con una adecuada infraestructura organizacional para la construcción de

una ciudad moderna, incluyente, humana y productiva.

1.2. Visión de la SDH La Secretaría de Hacienda es reconocida Nacional e internacionalmente por le manejo sostenible y transparente de las Finanzas Públicas Distritales. Es una entidad cercana al ciudadano que genera conciencia sobre la equidad social.

Of. Análisis y Control de riesgos

Of. Asesora de Planeación

Of. Banca Multilateral y

Of. de Control Interno Disciplinario

18

1.3. Funciones de la SDH: Dentro de las funciones de la entidad, se encuentra garantizar la sostenibilidad de las finanzas del Distrito Capital, es decir, asegurar que Bogotá cuente con los recursos suficientes para cumplir con sus obligaciones y hacer las inversiones necesarias en la ciudad. Adicionalmente es la responsable de:

• Diseñar la política financiera del Distrito Capital. • Recaudar impuestos y gestionar recursos de crédito y de transferencias de

la Nación. • Pagar la deuda del Distrito Capital, proyectar las finanzas y registrar la

contabilidad. • Pagar los compromisos a favor de los contratistas, proveedores y

funcionarios públicos. 1.4. Valores y Principios de la SDH 1. Solidaridad. Elemento esencial de la convivencia que implica compromiso y

ayuda mutua, en especial con las personas que se encuentran en situaciones de vulnerabilidad, indefensión o riesgo.

2. Lealtad. Compromiso y coherencia entre lo que pensamos, decimos y hacemos. Es una cualidad que no permite traición o engaño.

3. Coraje. Capacidad para asumir y vencer con energía los retos y obstáculos que se presentan, mediante decisiones oportunas que generen resultados e impactos positivos.

4. Respeto (tolerancia). Trato digno, pilar para una convivencia sana y pacífica entre los miembros de una sociedad. Es el reconocimiento a la diferencia y a la diversidad en un plano de libertad e igualdad, sin que ello implique pasividad o falta de autoridad.

5. Responsabilidad. Implica el cumplimiento de los deberes, obligaciones y derechos con y frente a lo que nos corresponde como miembros de una sociedad, en el tiempo, forma y lugar requeridos.

6. Honestidad (transparencia). Es un principio de vida que implica pulcritud en las actuaciones, sinceridad en las relaciones, ética en las decisiones y extremo celo y probidad con lo que nos confían.

7. Compromiso (pertenencia). Es hacer con amor, con vocación, con diligencia, con eficiencia y con responsabilidad las tareas que nos encomiendan.

19

2. OBJETIVOS DE LA PRÁCTICA ADMINISTRATIVA 2.1 General Documentar los procesos, procedimientos y las actividades que ejecuta el área de Control Interno de la Secretaria Distrital de Hacienda. 2.2. Específicos 1.1 Recopilar la información utilizada por el área de Control Interno sobre

normatividad, instrumentos de trabajo, metodologías, procedimientos, instructivos y formatos, que sirven como apoyo técnico y administrativo para el trabajo en esta área.

1.2 Diseñar los procedimientos de Auditoria Interna y Seguimiento a Planes de

Mejoramiento con base en los estándares de establecidos en el Sistema de Gestión de Calidad.

1.3 Precisar las funciones que debe cumplir el área de Control Interno, teniendo

en cuenta el perfil profesional y laboral de los funcionarios que se desempeñan en esta área.

1.4 Elaborar un documento sobre el área de Control Interno, entendido como

una herramienta de consulta y orientación técnico teórica de los procesos, que de manera general, son ejecutados por ésta área.

2.3 Resultados Esperados. El resultado esperado con la realización de la práctica administrativa, es elaborar un documento que funcione como una guía, que de forma general, oriente las actividades del Área de Control Interno de la SDH, este documento contendrá: 1.1. Documento que describe las actividades realizadas por el área de Control

Interno, incluyendo información y aludiendo documentos que se encuentra dispersos, como son el Manual de Auditoria Interna, el Manual de Funciones de la SDH, metodologías utilizadas como la de Auditoria y Seguimiento a Planes de Mejoramiento, técnicas para la Administración del riesgo y definición de Controles, entre otros, información que actualmente no se encuentra unificad en un solo documento.

20

1.2. Protocolo de los procedimientos referentes a “Auditoria Interna” y al “Seguimiento y Monitoreo a Planes de Mejoramiento”, a partir de parámetros dados por el Sistema de Gestión de Calidad y los adoptados por la entidad, los cuales fueron definidos como los más importantes en el área de Control Interno y que sintetizan las actividades realizadas, de manera general, por ésta área

1.3. Manual de funciones de las personas que se desempeñan actualmente en

el área de Control Interno con la ayuda de una metodología establecida para tal caso, siendo este proceso un avance para la elaboración y diseño de los procedimientos del área.

21

3. MARCO DE REFERENCIA

3.1. MARCO TEÓRICO: El Control Interno en el contexto colombiano tiene una funcionalidad específica, entendido como una herramienta para generar el mejoramiento de los procesos institucionales, debe fortalecer e implementar continuamente medidas de transparencia, eficacia y economía de la gestión institucional contribuyendo así al cumplimiento de sus objetivos misionales y estratégicos. Lo cual se encuentra reflejado en la Constitución Política en su artículo 209 y 269 donde se expresa que el Control Interno es una competencia inherente a la Administración pública y al funcionamiento de las entidades del Estado. Para ello se crea todo un marco que regula el establecimiento y consolidación del Control Interno en las instituciones públicas, como lo es la ley 87 de 1993 que define el Control interno como el sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, en procura de que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. De la misma forma, la normatividad reglamentaria dispuesta para la implementación del Sistema de Control Interno -SCI-, proporcionan toda una estructura para la Administración Pública en cuanto permite avanzar, implantar, hacer más tangible y apropiarse de lo que conlleva el hecho de ejercer el control, seguimiento y retroalimentación de los procesos internos de cada entidad a través de las oficinas o quien haga sus veces de Control Interno, adhiriéndose y garantizando el cumplimiento de sus objetivos de forma transversal. De esta manera a la oficina de Control Interno o quien haga sus veces le corresponde evaluar, establecer, mantener y perfeccionar en forma independiente el SCI el cual debe ser adecuado a la naturaleza, estructura y misión de la organización1. De esta manera la Secretaria Distrital de Hacienda ha establecido y asumido diferentes instrumentos legales y teóricos que soportan la implantación del control interno, como lo son el Manual de Funciones y Competencias Laborales a través 1 Art. 3º de la ley 87 de 1993, acorde con el Decreto 1421 de Julio de 1993 art. 114.

22

de la Resolución 548 del año 2006, donde se encuentran establecidas las funciones del asesor de Control Interno de la Secretaria. Por otro lado, el Manual de Auditoria diseñado especialmente para SDH, es una herramienta esencial para el desarrollo de las actividades de ésta área; su propósito principal es uniformar los procesos de evaluación y auditoria interna que por mandato de la Ley le corresponde realizar y/o coordinar a ésta área, donde se desarrollan temas como los principios para el ejercicio de las labores del área de control interno lo cuales se pueden resumir en: principios aplicables a la auditoria, lo referente al proceso de evaluación y auditoria, papeles de trabajo, evidencias, pruebas y los programas para su respectivo desarrollo causas-efectos, hallazgos, conclusiones y recomendaciones, lo relativo al manejo de la calida y el mejoramiento, y todo lo que tiene que ver con los pasos a seguir dentro de una auditoria, como la elaboración de informes de evaluación , y el procesos de planeación, entre otros. El Departamento Administrativo de la Función Pública elaboró un documento “Compilación Actualizada y Complementada de Conceptos sobre Control Interno” donde se encuentran los conceptos emitidos por el Consejo Asesor del Gobierno Nacional en materia de Control Interno de las Entidades del Orden Nacional y Territorial desde su organización en 1996 y hasta junio de 2002 y tiene contenidos específicos como: responsables del sistema de control interno, contratación de la implementación del sistema de control interno, evaluación del sistema de control interno - matriz para calificación del sistema, rangos de valoración para la evaluación del sistema de control interno fase administración del riesgo – competencias, .mapas, manuales de procesos y procedimientos, responsabilidad de su elaboración, esquema organizacional, fase operacionalización de los elementos – mecanismos de autoevaluación y control de gestión retroalimentación del sistema de control interno, entre otros. De esta manera, el documento en mención permite tener una visión mucho más amplia respecto a lo que hace, como se hace y bajo que condiciones se debe implementar el Control interno. Adicionalmente, el DAFP presenta una “Guía Metodológica para la Reestructuración de las Entidades Territoriales”, este es un elemento de gran soporte teórico ya que contiene además una Guía de Medición de Cargas de trabajo, lo cual es fundamental para desarrollo del trabajo de práctica en el sentido que presenta las herramientas para el análisis y levantamiento de procesos y procedimientos del área de Control Interno, adicionalmente la información proporcionada por los funcionarios es muy importante teniendo en cuenta que la praxis es la aplicación de lo que durante años han aprendido, por lo cual, es igualmente fundamental para desarrollar este trabajo. Por último, es importante contemplar los contenidos del Manual de Funciones de la entidad, ya que con el soporte normativo y las encuestas que se aplicarán, se podrán definir y establecer procesos y procedimientos del área de Control Interno y las funciones de cada funcionario enmarcados en el contexto que regulan estas actividades.

23

De acuerdo con los fines de este trabajo, el tema de los procedimientos es transversal a su desarrollo, para ello el Dafp proporciona una “Guía para la racionalización de Trámites, Procesos y Procedimientos”, herramienta que establece todo un marco conceptual y teórico para la elaboración, diseño, comprensión y manejo de procesos y procedimientos. En esta medida la Secretaria Distrital de Hacienda ha puesto sus esfuerzos para adoptar y dar cumplimiento a los compromisos que le otorga la ley frente al Sistema de Gestión de Calidad, adhiriendo, bajo los estándares de la normas ISO las cuales contiene los “requisitos que debe cumplir una organización para la implementación del Sistema de Gestión de Calidad”, sus procesos y procedimientos. 3.2. MARCO CONCEPTUAL: En cumplimiento de los objetivos institucionales y en fortalecimiento de la modernización del Estado y la Administración pública bajo principios de igualdad, mérito, moralidad, eficacia, economía, imparcialidad, transparencia, celeridad y publicidad2, surge el Sistema de Control Interno como una herramienta para la consecución de estos propósitos, entendido como un sistema integrado por el esquema de organización y conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, en procura de que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo a las normas constitucionales y legales vigentes, dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos3. El Sistema de Control Interno tiene por objeto integrar de forma armónica, dinámica y efectiva, flexible y suficiente el funcionamiento de Control Interno de las instituciones públicas. Este sistema está dirigido por el Presidente de la República como máxima autoridad Administrativa apoyado y coordinado por el Consejo Asesor del Gobierno Nacional en materia de Control Interno de las Entidades del orden nacional, el cual es presidido por el Director del Departamento Administrativo de la Función Pública. Es importante anotar que el espíritu de la Ley 87 de 1993 y sus normas complementarias se orienta a que las entidades públicas implementen un Sistema de Control Interno de manera Individual, propia y especial para cada una de ellas.

2 Art. Nº 2 ley 909 del 2004 “Por la cual de expiden normas que regulan el empleo público, la Carrera Administrativa, la Gerencia Pública y se dictan otras disposiciones” 3 Resolución 209 del 2005 art.2.

24

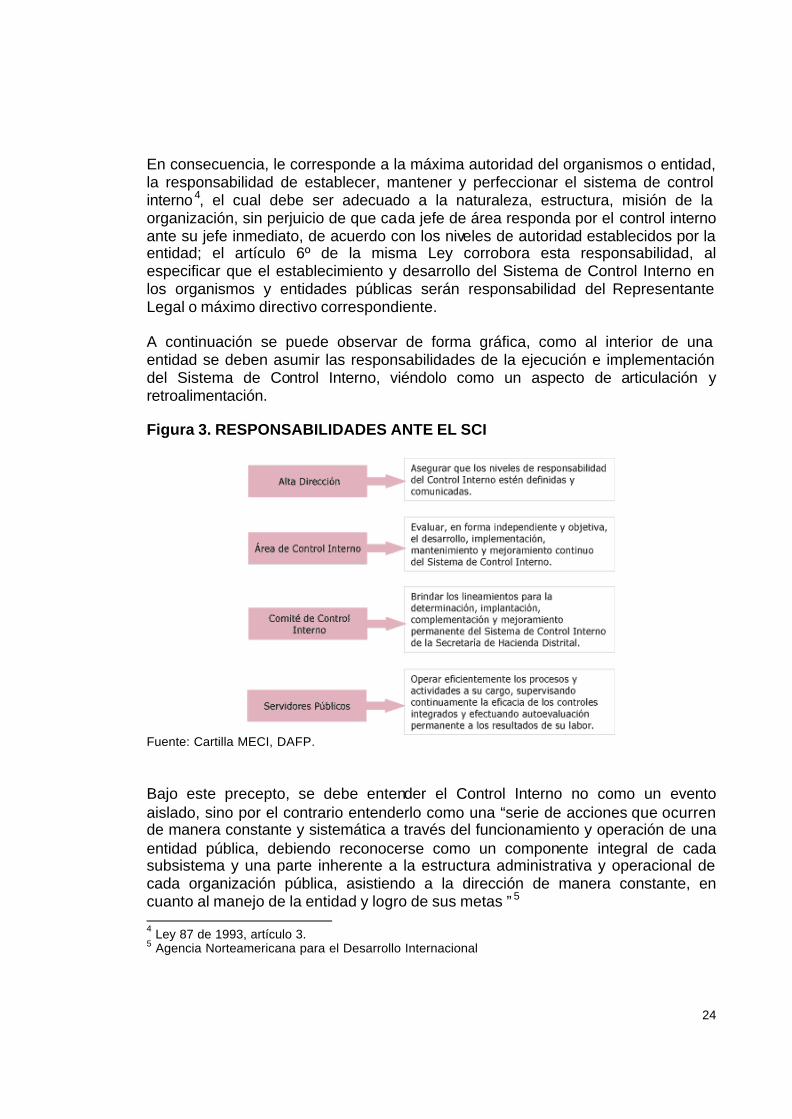

En consecuencia, le corresponde a la máxima autoridad del organismos o entidad, la responsabilidad de establecer, mantener y perfeccionar el sistema de control interno 4, el cual debe ser adecuado a la naturaleza, estructura, misión de la organización, sin perjuicio de que cada jefe de área responda por el control interno ante su jefe inmediato, de acuerdo con los niveles de autoridad establecidos por la entidad; el artículo 6º de la misma Ley corrobora esta responsabilidad, al especificar que el establecimiento y desarrollo del Sistema de Control Interno en los organismos y entidades públicas serán responsabilidad del Representante Legal o máximo directivo correspondiente. A continuación se puede observar de forma gráfica, como al interior de una entidad se deben asumir las responsabilidades de la ejecución e implementación del Sistema de Control Interno, viéndolo como un aspecto de articulación y retroalimentación. Figura 3. RESPONSABILIDADES ANTE EL SCI

Fuente: Cartilla MECI, DAFP. Bajo este precepto, se debe entender el Control Interno no como un evento aislado, sino por el contrario entenderlo como una “serie de acciones que ocurren de manera constante y sistemática a través del funcionamiento y operación de una entidad pública, debiendo reconocerse como un componente integral de cada subsistema y una parte inherente a la estructura administrativa y operacional de cada organización pública, asistiendo a la dirección de manera constante, en cuanto al manejo de la entidad y logro de sus metas ” 5 4 Ley 87 de 1993, artículo 3. 5 Agencia Norteamericana para el Desarrollo Internacional

25

En complemento frente a la evidente funcionalidad e importancia que posee el Control Interno dentro de cualquier entidad, es relevante conocer sus fundamentos. El Autocontrol, la Autorregulación y la Autogestión, herramientas necesarias para el ejercicio del Control Interno (Meci). De esta manera, de acuerdo con los lineamientos dados por los entes rectores del Control Interno y la misma normatividad, se desarrolla un sin numero de actividades en el área de Control Interno de las cuales se determina un ritmo de trabajo, mecanismos a partir de metodologías que permiten la culminación de procedimientos y asignación y ejecución de tareas por parte del asesor de esta área. En cumplimiento de los objetivos propuestos en este trabajo de práctica como la elaboración de los procedimientos y establecimiento de funciones para cada persona que se desempeña en el área de Control Interno, es determinante abordar temas como la medición de las Cargas de Trabajo, elemento de análisis complementario a otros aspectos de reflexión, tales como la definición de procedimientos y su desarrollo. Esa medición de las Cargas de Trabajo en una entidad estatal, se concibe principalmente dentro del enfoque de procesos propios de la misma, es decir, se origina únicamente a partir de la construcción regulada de los procesos y procedimientos característicos de cada entidad. Esta herramienta resulta imprescindible para conocer y diferenciar las características propias de los procesos y de los procedimientos para las entidades estatales: Los procesos son definidos como una serie de fases o etapas secuenciales e interdependientes, orientadas a la consecución de un resultado, en el que se agregará valor a un insumo y se contribuirá a la satisfacción de una necesidad6. Todo proceso tiene razón de ser en la medida en que se agregue valor al bien o servicio demandado; es decir, que cumpla el objetivo para el cual fue creado. Si un proceso no tiene usuarios, consumidores, ni clientes que utilicen las salidas que éste entrega, es un proceso que no agrega valor ni es necesario. Por tanto, sus actividades y resultados son muy costosos para cualquier tipo de organización. Los procesos en las organizaciones se identifican con base en las normas que los constituyen y que definen sus funciones y competencias. Toda organización para cumplir su objeto debe entregar productos o servicios a la ciudadanía, y para hacerlo necesita desarrollar al interior de la misma una serie de procesos que agreguen valor a unas entradas o insumos.

6 DAFP. Guía para la Racionalización de Trámites, Procesos y Procedimientos. Pág. 14.

26

Los procesos, en ocasiones, requieren apoyo de otra serie de procesos menores que se denominan subprocesos. Mediante la suma de éstos el producto final es viable, por lo que resulta de gran importancia identificar tanto el proceso mayor como los subprocesos que lo acompañan. Los principales aspectos que identifican los procesos son: • Generalmente incluyen fases o etapas que se realizan en forma transversal al

interior de la organización. Esto implica que en la ejecución del proceso participan diferentes áreas.

• Cada proceso tiene una salida única que lleva consigo un objetivo propuesto para que tenga una razón de ser.

• Existe una unidad administrativa responsable ante la entidad por el desarrollo unificado de cada proceso.

• Tienen como mínimo un área clave, entendida como aquella sin la cual el proceso no es posible ejecutarlo.

• Tienen cabeza o iniciación que pueden ser la terminación o cola de otros. Los procesos en las organizaciones se clasifican en: Misionales: Son los procesos más relevantes que contribuyen directamente al cumplimiento de la razón de ser de la organización. Son responsabilidad de la alta gerencia y se ejecutan con su guía y liderazgo. De apoyo u operativos: Son aquellos que tienen por objeto coadyuvar a los procesos misionales para el cumplimiento de sus fines y tomar decisiones sobre planificación, control y mejoras en las operaciones de la organización. Estos procesos se componen, de forma más específica, en procedimientos, los cuales se definen como el conjunto de especificaciones requeridas para cumplir una fase o etapa perteneciente a un proceso y que varía de acuerdo con los requisitos y con el tipo de resultado esperado. 7

Los procedimientos permiten precisar la forma de hacer algo; incluyen el qué, el cómo y a quién corresponde el desarrollo de la tarea e involucran los elementos técnicos para emplear, las condiciones requeridas, los alcances y limitaciones fijadas, el número y características del personal que interviene, entre otros.

En toda organización existen infinidad de procedimientos que por no estar asociados directamente a un proceso generan duplicidades, cuellos de botella, aumento de costos y mala gestión. Los principales aspectos que permitirán identificar los procedimientos necesarios para una entidad son:

7 DAFP. Guía para la racionalización de Trámites, Procesos y Procedimientos. Pág. 15.

27

• Hacen parte del desarrollo de un proceso directamente, o de una fase o etapa

del mismo. • No pueden ser iniciados sin previos requisitos; es decir, necesitan de los

productos de otros procedimientos para poder iniciarse. • Y a su vez, generan productos intermedios que se constituyen en requisitos o

insumos de otros procedimientos. Una vez identificados los procesos y procedimientos en las entidades estatales, se puede dar lugar al inicio del análisis de las Cargas de Trabajo de los funcionarios de una entidad, entendido como “el conjunto de técnicas que pueden aplicarse para la medición de trabajos administrativos o tiempos de trabajo en oficinas, y determina la cantidad de personal necesarios para la eficiente realización de las tareas derivadas de las funciones asignadas a cada dependencia o unidad productiva, identificando posibles déficits o excedentes de empleados”8, sin embargo, en función del desarrollo de esta trabajo, se adoptarán solo los elementos de análisis necesarios, como lo referente a la identificación de procesos, procedimientos y métodos de trabajo. 3.3 MARCO HISTORICO

3.3.1 Secretaria Distrital de Hacienda La Secretaría Distrital de Hacienda es la entidad rectora de los temas económicos y financieros de la ciudad y hace parte de la Administración Central Distrital y depende directamente de la Alcaldía Mayor. El tema de tributación en Colombia estuvieron asociadas en un primer momento a la encomienda, la cual constituía una figura de capitación, es decir de impuesto personal independiente de la riqueza o ingresos del individuo. El tributo se tasaba periódicamente en dinero o en frutos, y donde inicialmente lo percibieron los encomenderos.

Desde 1631 se dejaron de conferir encomiendas y el indio empezó a pagar su tributo directamente a la Real Hacienda. El impuesto de indios comenzó a declinar en la misma proporción en la que comenzó a aumentar el mestizaje en América. En una primera instancia se exceptuó a los mestizos del pago del tributo; posteriormente, en 1729, el impuesto se abolió por completo. Esta renta llegó a ser, en su momento, una de las más importantes en el Nuevo Reino de Granada

Mediante ordenanza del 2 de junio de 1863 se crea la Tesorería del Distrito cuyo objetivo principal era la administración de las rentas del Distrito. Posteriormente, 8 DAFP, Guía Medición de Cargas de Trabajo en la Entidades Públicas. Pág. 7.

28

mediante la ordenanza número 27 del 25 de abril de 1912 se reglamenta la Hacienda Municipal con el nombre de Fisco Municipal, la cual se divide en Bienes del Municipio y Tesoro del Municipio, quedando como único ordenador el Alcalde con función que no puede delegar, para lo cual remitirá oportunamente al Tesorero cada carta de aviso de los giros que debe realizar.

Posteriormente y por medio de diversos acuerdos la Secretaría de Hacienda adquirió la estructura que tiene hoy en día. Adquirió la responsabilidad de ser recaudador y pagador único del Distrito, así como las funciones encargadas con la elaboración del Presupuesto y la contratación de financiación.

3.3.2 Área de Control Interno Antes del año 2001 la Secretaria Distrital de Hacienda contaba con una Oficina Asesora de Control Interno, en la cual se encontraban nombrados 11 funcionarios: un Jefe de Oficina, ocho Profesionales especializados, un Profesional Universitario y un Secretario Ejecutivo, los que ejercían funciones de verificación y evaluación según lo establece la Resolución 1355 del 29 de diciembre de 1998. El cambio en la estructura organizacional se generó básicamente con el Decreto No. 270 del 5 de abril de 2001 expedido por la Alcaldía Mayor de Bogotá, en el cual se establece el ejercicio del Control Interno en cabeza del Representante Legal de la Entidad, pasando a ser una función inherente del Despacho del Secretario Distrital de Hacienda, con el fin de implementar las medidas de austeridad necesarias, en el proceso de modernización y reestructuración del Estado, atendiendo adicionalmente según lo establece la Ley, a la contratación con terceros para ejercer el control interno en la Entidad. La Oficina Asesora de Control Interno fue suprimida y de esta manera fue reemplazada por el Área de Control Interno a cargo de un Asesor, encargado tanto de asesorar el fortalecimiento del Sistema de Control Interno como de hacer cumplir las normas y procesos que contribuyen a la consecución de los objetivos institucionales en forma eficiente, eficaz y oportuna, bajo la implementación de la cultura del autocontrol fundamentada en la actitud individual y/o colectiva de regulación y retroalimentación, la cual esta dirigida a reducir al mínimo los errores o desviaciones en la ejecución de los procedimientos, objetivos y tareas establecidas. En el año 2004, ante la necesidad de cumplir con las funciones propias del Control Interno, se conformó un equipo transversal como apoyo de la gestión en lo relacionado al seguimiento de planes de mejoramiento y evaluaciones operativas. En el año 2005, se efectuaron los trámites pertinentes para la comisión de cinco funcionarios de la Dirección Distrital de Impuestos y se realizó la contratación de un consultor para llevar a cabo el diseño, mejora e implementación para el Área de

29

Control Interno de herramientas que permitan el fortalecimiento del Sistema de Control Interno en la Entidad. La Oficina de Control Interno es la encargada de medir y evaluar la eficiencia, eficacia y economía de los demás controles, asesorando a la Administración en la continuidad del proceso administrativo, la reevaluación de los planes establecidos y en la introducción de los correctivos necesarios para el cumplimiento de las metas u objetivos previstos. Del mismo modo como órgano asesor, ha prestado la colaboración necesaria a cada una de las áreas a través de recomendaciones, evaluaciones, creación de mecanismos de seguimiento, permitiendo fortalecer la imagen del Control Interno en los funcionarios e incrementar su participación en las actividades llevadas a cabo al interior de la Entidad. 3.4. MARCO NORMATIVO: 3.4.1 NORMATIVA GENERAL

• La Constitución Política de Colombia 1991 Artículos 209 y 269: estipula que la Administración Pública en todos sus órdenes Nacional, Departamental, Distrital y Municipal debe tener un ente encargado del Control Interno, como uno de los principales elementos que permiten el funcionamiento y el avance de las Entidades.

• Ley 87 de 1993: “Por la cual se establecen normas para el ejercicio del Control Interno en las entidades y organismos del estado y se dictan otras disposiciones”

Artículo 1 “Se entiende por control interno el sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos”. Parágrafo: “El Control Interno se expresará a través de las políticas de aprobadas por los niveles de dirección y administración de las respectivas entidades y se cumplirá en toda la escala de la estructura administrativa, mediante la elaboración y aplicación de técnicas de dirección, verificación y evaluación de regulaciones

30

administrativas, de manuales de funciones y procedimientos, de sistemas de información y de programas de selección y capacitación del personal” Adicionalmente, este mismo Artículo determina que “El ejercicio del control interno debe consultar los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales. En consecuencia, deberá concebirse y organizarse de tal manera que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad, y en particular de las asignadas a aquellos que tengan responsabilidad del mando”. Articulo 9: define la oficina de Control Interno como uno de los componentes del Sistema de Control Interno y es el área encargada de medir y evaluar la eficiencia, eficacia y economía de los demás controles, asesorando a la Administración en la continuidad del proceso administrativo, la reevaluación de los planes establecidos y en la introducción de los correctivos necesarios para el cumplimiento de las metas u objetivos previstos.

• Decreto 1826 de 1994: Por el cual se reglamenta parcialmente la Ley 87 del año 1993.

• Ley 190 de Junio 6 del 1995: Por la cual se dictan normas tendientes a

preservar la moralidad en la Administración Pública y se fijan disposiciones con el objeto de erradicar la corrupción administrativa. “REGIMEN DE LOS SERVIDORES PUBLICOS”

• Directiva Presidencial 01 de 1997: Proporciona las directrices y se precisa

el desarrollo del Sistema de Control Interno. Compete a la Unidad u Oficina de Control Interno, o quien haga sus veces, apoyar a los directivos en el Desarrollo del Sistema de Control Interno, revaluar los planes, fomentar la cultura de autocontrol de tal forma que contribuya al mejoramiento continuo, y a coadyuvar y, participar para implantar adecuado instrumentos de gestión y gerencia.

• La ley 489 del 29 de Diciembre de 1998: “Por la cual se dictan normas

sobre la organización y funcionamiento de las entidades del orden nacional, se expiden las disposiciones, principios y reglas generales para el ejercicio de las atribuciones previstas en los numerales 15 y 16 del artículo 189 de la Constitución Política y se dictan otras disposiciones”.

A través de su artículo 27 y 28 Crea el Sistema Nacional de Control Interno entendido como el “conjunto de instituciones, instancias de participación, políticas, normas, procedimientos, recursos, planes, programas, proyectos, metodologías, sistemas de información, y tecnología con el fin de integrar de

31

forma armónica dinámica, efectiva, flexible y suficiente, el funcionamiento del control interno de las instituciones públicas y de esta manera hacer efectivos los fines del Estado con el sustento principal como es el Servidor Público y el diseño de instrumentos y procedimientos que lo hagan posible”.

• Decreto 2145 de Noviembre de 1999: “Por el cual se dictan normas sobre el

Sistema Nacional de Control Interno de las Entidades y Organismos de la Administración Pública del Orden Nacional y Territorial y se dictan otras disposiciones”

• Decreto 2539 del 2000: Por el cual se modifica parcialmente el Decreto

2145 de 1999. . Los Jefes de Unidad u Oficina de Control Interno, o quien haga sus veces, serán representados ante el Consejo Asesor por cuatro miembros elegidos según lo disponga el reglamente de Control Interno del Comité Interinstitucional de Control Interno del orden Nacional y Territorial.

• Decreto 1537 de 2001: “Por el cual se reglamenta parcialmente la Ley 87

de 1993 en cuanto a elementos técnicos y administrativos que fortalezcan el sistema de control interno de las entidades y organismos del Estado”. Establece políticas generales de control Interno tendientes a garantizar la eficiencia, eficacia y transparencia de la gestión pública, así como instrumentos que fortalezcan y faciliten el desarrollo y evaluación de los sistemas de Control Interno de las entidades tanto del Nivel Nacional como Territorial del Estado, específicamente la necesidad de la valoración de los riesgos en los procesos institucionales. DAFP.

• Circular externa 052 de Marzo del 2003: “Instrucciones para el suministro

de la información financiera, económica y social cuando se produzcan cambios de representante legal en los Entes públicos de los niveles nacional y territorial de los sectores central y descentralizado”. Contaduría General de la Nación.

• Ley 872 del 30 de diciembre del 2003: por la cual se crea el sistema de

Gestión de Calidad en la Rama Ejecutiva del poder público y en otras entidades prestadoras de servicio.

• Ley 909 del 2004: por la cual se expiden normas que regulan el empleo

público, la carrera administrativa, gerencia pública y se dictan otras disposiciones.

• Decreto 4110 del 9 de Diciembre del 2004: por la cual se reglamenta la ley

872 del 2003 y se adopta la norma técnica de Gestión de Calidad en la Gestión Pública NTGCP 1000:2004, la cual determina las generalidades y los requisitos mínimos para establecer, documentar, implementar y

32

mantener un Sistema de Gestión de la Calidad en los organismos, entidades y agentes obligados conforme al artículo 2 de la Ley 872 de 2003.

• Directiva Presidencial 02 del 2004: Desarrollo de la función de Control

Interno en las entidades y organismos de la Rama Ejecutiva del orden nacional.

• Circular 02 de Marzo 24 del 2004: Informe de seguimiento al gasto de

funcionamiento en el marco del fortalecimiento de la lucha contra la corrupción. Consejo Asesor del Gobierno Nacional en materia de Control Interno.

• Circular 01 de Abril 20 del 2004: Articulación Sistema de Políticas de

Desarrollo Administrativo- Sistema de Control Interno. Consejo Asesor del Gobierno Nacional en materia de Control Interno.

• Resolución 038 de Enero 31 del 2005: “Por la cual se adopta el Sistema de

Indicadores del Departamento Administrativo de la Función Pública..

• Circular 02 Mayo 27 del 2005: por el cual se adopta el nuevo Modelo Estándar de Control Interno para entidades del Estado Colombiano.

• Decreto 1599 del 2005: por el cual se adopta el Modelo Estándar de Control

Interno del Estado Colombiano MECI 1000:2005, el cual determina las generalidades y la estructura necesaria para establecer, documentar, implementar y mantener un Sistema de Control Interno en las entidades y agentes obligados conforme el artículo 5 de la Ley 87 de 1993.

• Decreto 2621 del 2006: Por el cual se modifica el Decreto 1599 del 2005

sobre el Modelo Estándar de Control Interno para el Estado colombiano.

• Circular 06 de Junio 27 del 2005 Dafp: “implementación del Sistema de Gestión de la Calidad en las entidades del Estado obligadas por la ley 872 de 2003, su Decreto 4110 de 2004 y la norma técnica de calidad para la gestión pública NTCGP 1000:2004”.

• Ley 962 del 8 de Julio del 2005: “Por la cual se dictan disposiciones sobre

racionalización de trámites y procedimientos administrativos de los organismos y entidades del Estado y de los particulares que ejercen funciones públicas o prestan servicios públicos”.

33

• Circular 011 del 2006: Por la cual se establece el Acta de informe final de Gestión en cumplimiento ley 951 de 2005, dirigida a los sujetos vigilados por la Contraloría General de la República.

• Circular 1000-02 de Enero 22 del 2007: “Equipos de implementación del

MECI y/o Calidad”. “Como quiera que la implementación del MECI 1000:2005 y la NTCGP 1000:2004 son procesos paralelos, es recomendable que sea un solo equipo al interior de cada entidad el que se responsabilice de la implementación correspondiente, con el ánimo de reducir costos y en la búsqueda de una mayor eficiencia y eficacia institucional”.

El Comité de Coordinación de Control Interno, como máxima instancia decisoria podrá asumir las funciones que le corresponden al equipo directivo en materia de calidad, de suerte tal que se cree igualmente una única instancia de dirección en la implementación de los dos procesos .

3.4.2. NORMATIVA DISTRITAL:

• Decreto 1421 del 21 de Julio de 1993, determina que para la Secretaria Distrital de Hacienda el Contro l Interno debe aplicarse mediante técnicas de dirección, verificación y evaluación de desempeño, adoptando manuales de funciones y de procedimientos, sistemas de información y programas de selección, inducción y capacitación de personal, con lo cual se permita el logro de las Metas y objetivos propuestos.

Este Decreto establece de forma clara los objetivos que cada entidad debe alcanzar haciendo uso conjunto y continúo de todos sus recursos técnicos, financieros y sobre todo humanos que lleven a la consecución de éstos y que permitan dar continuidad en las políticas trazadas:

o Asegurar eficacia y eficiencia en la gestión administrativa. o Proteger los activos del Distrito y garantizar el uso racional de sus

bienes. o Adecuar la gestión al plan general de desarrollo y a sus programas y

proyectos. o Hacer efectivos los principios, normas y procedimientos vigentes o Garantizar el seguimiento y evaluación de las actividades que se

cumplan por el Distrito .

• Decreto 838 de 1993: “Por el cual se reestructuran las dependencias de la Secretaría de Hacienda y se desarrolla su organización Administrativa y Funcional”, donde se define la estructura orgánica para el desarrollo de las

34

funciones que le han sido asignadas a la Secretaria de Hacienda tendrá la siguiente estructura orgánica y se establecen las funciones para la oficina de Control Interno.

Despacho del Secretario de Hacienda A. Comité de Dirección B. Junta de Licitaciones y Adquisiciones C. Oficina de Control Interno D. Oficina de Análisis y Estudios Fiscales. • Decreto 800 del 27 de Diciembre de 1996 “Por el cual se reestructuran las

dependencias de la Secretaría de Hacienda y se establece su organización administrativa y funcional.” Modificado por el Decreto 1049 de 1998.

• Decreto 1049 del 14 de Diciembre de 1998 “por el cual se modifica la

denominación de las dependencias de la Secretaría de Hacienda de Santa Fe de Bogotá”, así:

Secretaría de Hacienda 1. Despacho del Secretario de Hacienda 1.1. Oficina Asesora de Estudios Económicos, Fiscales y Estadísticos. 1.2. Oficina Asesora de Investigaciones Disciplinarias 1.3. Oficina Asesora de Control Interno • Decreto 270 del 05 de Abril de 2001 “Por el cual se establece la estructura

organizacional de la Secretaría de Hacienda de Bogotá D. C. y se determinan las funciones de sus dependencias”

Lo modifica el Decreto Distrital 312 de 2003 “Por el cual se modifica la estructura organizacional de la Secretaría de Hacienda de Bogotá, D.C” Luego, los deroga el Artículo 57 del Decreto 333 de 2003. Secretaria de Hacienda 1. Despacho del Secretario de Hacienda 1.1 Oficina Asesora de Investigaciones Disciplinarias (Se suprime la Oficina Asesora de Control Interno) Artículo 1.- Modificar el Artículo 1o. del Decreto 270 del 5 de abril de 2001, el cual quedará así:

35

Artículo 1º.- Estructura Organizacional. La Secretaría de Hacienda de Bogotá, D.C., para el cumplimiento de sus funciones tendrá la siguiente estructura organizacional: 1. Despacho del Secretario de Hacienda 1.1 Oficina Asesora de Análisis y Control de Riesgo 1.2 Oficina Asesora de Planeación 1.3 Oficina Asesora de Investigaciones Disciplinarias En el Artículo 2°. Se le asignan las funciones al Despacho del Secretario de Hacienda. Dentro de las que le corresponde el ejercicio del Control Interno de la entidad. Numeral 14: “Responder por la implementación y desarrollo del Sistema de Control Interno en la entidad”. • Decreto 333 del 30 de Septiembre de 2003 “Por el cual se adopta la

estructura interna de la Secretaría de Hacienda de Bogotá D. C. y se determinan las funciones de sus dependencias” Derogado por el articulo 67 del Decreto Distrital 545 de 2006

Artículo 1. Estructura de la Secretaria Distrital de Hacienda: 1. Despacho del Secretario de Hacienda 1.1 Oficina Asesora de Análisis y Control de Riesgo 1.2 Oficina Asesora de Planeación 1.3 Oficina Asesora de Investigaciones Disciplinarias Artículo 2. Despacho del Secretario de Hacienda. Corresponde al Despacho del Secretario de Hacienda el ejercicio de las siguientes funciones, entre otras: Responder por la implementación y desarrollo del Sistema de Control Interno en la entidad.

• Norma Técnica de Gestión de Calidad NTCGP1000:2004

3.4.3. NORMATIVA INSTITUCIONAL

• Resolución 209 de 2005 “Por el cual se adopta el Modelo Estándar de Control Interno MECI 1000:2005 en la Secretaría de Hacienda de Bogotá D.C.”

Artículo 1. Adopción del Modelo Estándar de Control Interno – MECI 1000:2005.

36

Artículo 2. Definición de Control Interno: Se entiende por Control Interno el Sistema integrado por el esquema de organización y el conjunto de planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una Entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. Artículo 3. Principios del Sistema de Control Interno: Atendiendo los principios constitucionales y legales, la adopción e implementación del Modelo Estándar de Control Interno MECI 1000:2005 se enmarca, integra y complementa en los principios del Sistema de Control Interno que a continuación se establecen: 3.1. De Autocontrol: Es la capacidad que ostenta cada servidor público para controlar su trabajo, detectar desviaciones y efectuar correctivos para el adecuado cumplimiento de los resultados que se esperan en el ejercicio de su función, de tal manera que la ejecución de los procesos, actividades y/o tareas bajo su responsabilidad, se desarrollen con fundamento en los principios establecidos en la Constitución Política. 3.2. De Autorregulación: Es la capacidad institucional para aplicar de manera participativa al interior de las entidades, los métodos y procedimientos establecidos en la normatividad, que permitan el desarrollo e implementación del Sistema de Control Interno bajo un entorno de integridad, eficiencia y transparencia en la actuación pública. 3.3. De Autogestión: Es la capacidad institucional de toda entidad pública para interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada por la Constitución, la Ley y sus Reglamentos. En los artículos siguientes se establecen los objetivos y la estructura del Sistema de Control Interno, al igual que los Subsistemas, elementos y componentes, roles y responsabilidades

• Decreto 545 del 29 de diciembre de 2006 “Por el cual se adopta estructura interna y funcional de la Secretaría Distrital de Hacienda y se dictan otras disposiciones”

CAPITULO II. En el artículo 3º se establece la estructura de la Secretaria Distrital de Hacienda y funciones de las dependencias: 1. Despacho del Secretario de Hacienda 1.1. Oficina de Análisis y Control de Riesgo

37

1.2. Oficina Asesora de Planeación 1.3. Oficina de Banca Multilateral y Cooperación 1.4. Oficina de Control Interno Disciplinario Artículo 4. Se establecen las funciones del Despacho de la Secretario Distrital de Hacienda, específicamente lo que le corresponde en cuanto ejercicio del Control Interno se menciona así: P. “Responder por la implementación y desarrollo del Sistema de Control Interno en la entidad”.

• Resolución No. DSH 000548 del 29 de Diciembre de 2006 “Por la cual se

adopta el Manual Específico de Funciones y de Competencias Laborales para los empleos de la Planta de Cargos de la Secretaría Distrital de Hacienda”. Se estructura para el área asesora de Control Interno de la Secretaria Distrital de Hacienda los siguientes cargos:

o Asesor 105-05 o Profesional especializado (2) 222-27.

• Acuerdo 00087: normas para el ejercicio del control interno en las entidades

y organismos del estado y se dictan otras disposiciones; Descripción de los elementos, objetivos, principios, ejercicio del sistema de control interno en las entidades del sector público.

38

4. METODOLOGÍA El tipo de práctica Administrativa que se realizó en la Secretaría Distrital de Hacienda se encuentra relacionada con el conjunto de actividades desarrolladas en el Marco de los procesos de Apoyo Institucional, donde se propone como instrumento para fortalecer la capacidad de Gestión, la centralización de conceptos y metodologías ejecutadas en el área de Control Interno y el diseño de procedimientos para que estos una vez elaborados sean aprobados y reconocidos no solo por indicadores de calidad si no por la misma entidad, aspecto directamente relacionado con el mejoramiento Institucional, la racionalización de los procedimientos de trabajo y la consolidación y legitimidad que debe adquirir la gestión que realiza el área de Control Interno.

Las políticas Distritales actuales buscan la racionalización de los procesos Institucionales, con el propósito de cumplir los objetivos misionales y estándares de calidad buscando mayor efectividad en la gestión de la Administración Central.

En esta medida surge la necesidad para el Área de Control Interno de estandarizar sus procedimientos frente a los de la entidad y de identificar claramente aquellas normas que regulan su funcionamiento. Para ello, como primera fase para la realización de este trabajo de práctica administrativa, se hace necesario la revisión y diagnóstico de los conceptos, teorías, normas metodologías, técnicas que se manejan alrededor del tema de Control Interno. Como segunda fase, y una vez revisados aquellos documentos propios de Control Interno, se procede a la aplicación de una encuesta diseñada a partir de lineamientos dados por una metodología establecida especialmente para el análisis de Cargas de Trabajo que para este caso solo se utilizo para definir las preguntas que se realizaron a los funcionarios, esto permitió identificar los procedimientos propios de esta área, establecer su estructura y funciones a través de la definición de responsabilidades a cargo de la misma. Una vez obtenido el diagnóstico de los procesos y procedimientos de esta área, se realizó una tabulación de la información, adaptándolos y plasmándo los en los formatos propuestos por el Sistema de Gestión de Calidad para que estos sean aprobados por el área que dirige este proceso en la SDH, lo que será un insumo para que se evalúen, replanteen y determinen procedimientos, técnicas y/o metodologías, necesidad de recursos humanos e instrumentos de trabajo, Manuales de procesos y procedimientos, entre otros.

39

II PARTE

RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

40

Tabla de Contenido

Pág. PRESENTACIÓN 32 1 CAPITULO 5. Estructura del Área Asesora de Control Interno de la SDH 33 5.1. Funciones Asesor Control Interno 33 5.2. Funciones : Cargos de Control Interno 41

6. Procesos y Actividades desarrolladas por el área de

Control Interno de la SDH 47

6.1. Metodología para la formulación, seguimiento y monitoreo

de Planes de Mejoramiento 49 6.2. Valoración del Riesgo para definir Controles 51 6.2.1. Riesgos Estratégicos 52 6.2.2. Riesgos Operativos 52 6.2.3. Análisis del Riesgo 54 6.2.4. Estrategias para el manejo del Riesgo 56 6.2.5. Diseño de Controles 57 6.3. Seguimiento a Mapas de Riesgos 61 6.4. Rendición de Cuentas 62 6.5. Asistencia a los Comités de la SDH 68 6.6. Controles de Advertencia 73 7. Procedimientos del Área de Control Interno 77 7.1. Procedimiento de Auditoria Interna 79 7.2. Procedimiento para la Formulación, Seguimiento y

Monitoreo a Planes de Mejoramiento 95

41

PRESENTACIÓN

El área de Control Interno, a través de las facultades y responsabilidades que le confiere la Secretaria Distrital de Hacienda, en cumplimiento de los compromisos adquiridos por las leyes que lo regulan y teniendo en cuenta los principios que el Estado dispone para su funcionamiento, entre ellos la transparencia y la publicidad, es que se justifica la elaboración de esta herramienta, en aras de consolidar y constituirse como un insumo para la gestión del área de Control Interno de la SDH. Los alcances que se pretenden con la elaboración de este documento es que se posicione como una herramienta de consulta y/o soporte técnico y teórico para el área de Control Interno, entendiendo su funcionamiento administrativo y su rol en la entidad; estando a disposición tanto para personas externas o funcionarios que así lo requieran. Este documento que se realizó con el apoyo de los funcionarios que se desempeñan actualmente en ésta área, permitirá conocer, ampliar, profundizar y apropiarse de aspectos que tienen que ver con la gestión, tareas, instrumentos procesos y procedimientos, desarrollados allí. Los elementos que se analizan y se diagnostican en este documento, se pueden resumir en: El establecimiento y distribución de Funciones por “cargos” del área de Control Interno, la definición y descripción de metodología s, actividades, instructivos de los que hace uso ésta área; y finalmente el diseño y elaboración de los procedimientos de “Auditoria Interna” y de “Formulación, Seguimiento y Monitoreo a Planes de Mejoramiento” bajo parámetros dados por el Sistema de Gestión de Calidad.

42

CAPÍTULO 1

5. ESTRUCTURA DEL AREA DE CONTROL INTERNO DE LA SDH A partir de la reestructuración organizacional que sufrió la Secretaria Distrital de Hacienda en el año 2001 por medio del Decreto 270/2000, y la Resolución No. 271 del 5 de abril de 2001 de la SDH por el cual se expidió el manual específico de funciones y requisitos, en este último documento se establece el ejercicio del Control Interno en cabeza del Representante Legal de la Entidad, pasando a ser una función inherente del Despacho del Secretario Distrital de Hacienda. Los cambios organizacionales se generaron con el fin de implementar las medidas de austeridad necesarias, buscando la eficiencia y eficacia en la utilización de los recursos de Bogotá Distrito Capital. Es por ello que la Oficina de Control Interno fue suprimida, siendo reemplazada por un funcionario encargado de asesorar a la Dirección de la entidad, en el fortalecimiento del Sistema de Control Interno y en el cumplimiento de normas y procesos que contribuyan a la consecución de los objetivos institucionales en forma eficiente, eficaz y oportuna. Esta estrategia se justifica bajo la implementación de la cultura de autocontrol basada en la actitud individual y/o colectiva de regulación y retroalimentación, dirigida a reducir al mínimo los errores o desviaciones en el logro de los objetivos y tareas establecidas por la entidad. En la Resolución 209 del 2006 en su Titulo IV artículo 36 se establece que el área de Control Interno es la “responsable por realizar la Evaluación Independiente al Sistema de Control Interno y la Gestión de la Entidad Pública, así como por el seguimiento al Plan de Mejoramiento Institucional generando las recomendaciones correspondientes y asesorando a la Alta Dirección para su puesta en marcha”. En la Resolución 548/2006 se estipulan las funciones del Asesor encargado del área de Control Interno, las cuales son ejercidas dentro del marco de transparencia y oportunidad. 5.1. FUNCIONES DEL ASESOR DE CONTROL INTERNO: 1. Planear, dirigir y organizar la evaluación del Sistema de Control Interno de la Secretaría Distrital de Hacienda y presentar los respectivos informes al Comité Coordinador de Control Interno.

43

2. Verificar que el Sistema de Control Interno esté formalmente establecido y que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos y, en particular aquellos que tengan responsabilidad de mando y efectuar observaciones pertinentes para el mejoramiento continuo del sistema. 3. Verificar que los controles definidos para los procesos y actividades de la organización, se cumplan por los responsables de su ejecución y en especial, que las áreas o empleados encargados de la aplicación del régimen disciplinario ejerzan adecuadamente esta función, de acuerdo con las normas legales vigentes. 4. Verificar que los controles asociados con todas y cada una de las actividades de la organización, estén adecuadamente definidos, sean apropiados y se mejoren permanentemente, de acuerdo con la evolución de la entidad. 5. Velar por el cumplimiento de las leyes, normas, políticas, procedimientos, planes, programas, proyectos y metas de la Entidad y recomendar los ajustes necesarios. 6. Servir de apoyo al Secretario de Hacienda en el proceso de toma de decisiones en materia de control interno, de acuerdo con la normatividad vigente. 7. Verificar los procesos relacionados con el manejo de los recursos, bienes y los sistemas de información de la Entidad y recomendar los correctivos que sean necesarios. 8. Fomentar la cultura del autocontrol, para contribuir al mejoramiento continuo en el cumplimiento de la misión institucional. 9. Evaluar y verificar la aplicación de los mecanismos de participación ciudadana que en el desarrollo del mandato constitucional y legal diseñe la Entidad. 10. Verificar el estado del control interno de la Secretaría, identificando debilidades y fortalezas y presentar los informes respectivos. 11. Efectuar seguimiento a los Planes de Mejoramiento y Mapas de Riesgo de las diferentes dependencias de la entidad y a las decisiones del Comité de Conciliación y comunicar los resultados respectivos. 12. Vigilar que la atención a las quejas y reclamos se preste de acuerdo con las normas legales vigentes y rendir a la administración de la entidad, un informe semestral sobre el particular. 13. Presentar los informes que requieran los organismos de control fiscal, administrativo y político, relacionados con el área de desempeño.

44

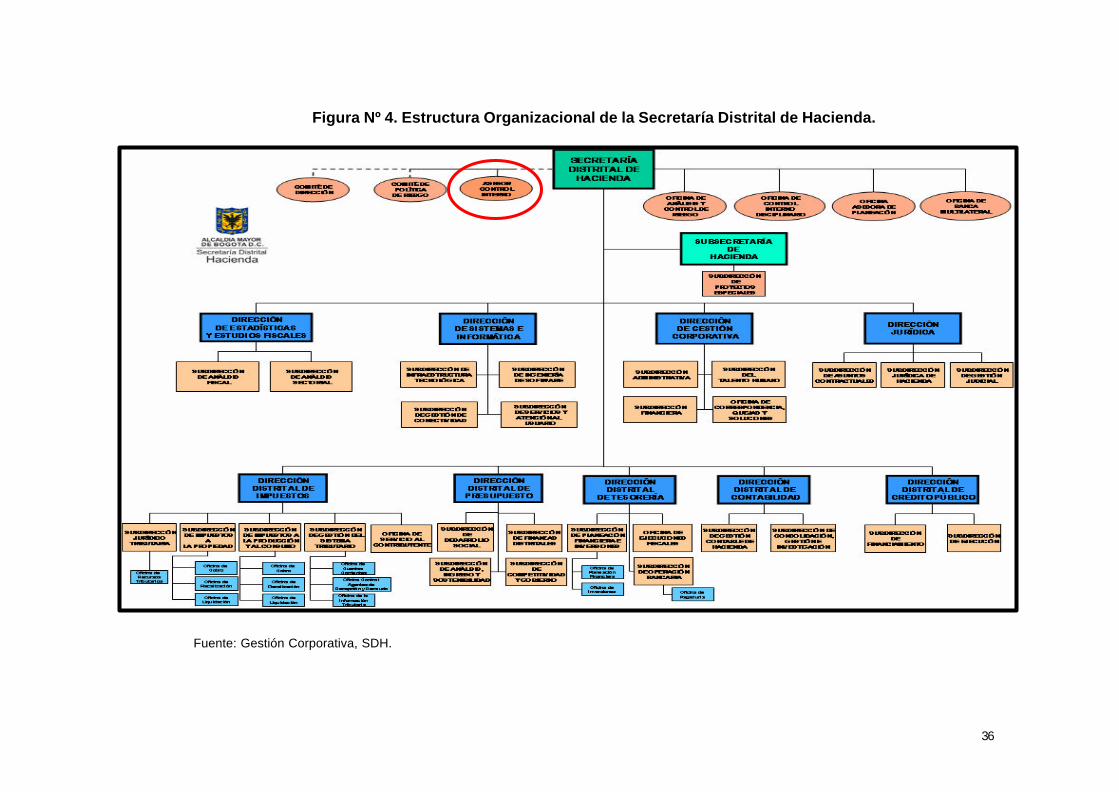

14. Asesorar el diseño e implementación de controles en los procedimientos de la Secretaría, para mejorar la calidad de los mismos. 15. Cumplir y ejercer la Interventoria de los contratos que le sean asignados, de acuerdo con la normatividad vigente. 16. Ejercer el autocontrol de las funciones asignadas, buscando la calidad en la prestación del servicio 17. Las demás que se requieran como apoyo general a las funciones del área, o sean asignadas por la autoridad competente de acuerdo con el nivel, la naturaleza de las funciones y el área de desempeño. Continuando con la descripción del contexto del área de Control Interno, en la figura Nº 4, se puede observar el organigrama de la Secretaria Distrital de Hacienda y el lugar que ocupa dentro de la estructura de esta entidad el área en mención, que como se aludió anteriormente, depende directamente del Despacho del Secretario dentro de la línea asesora.

36

Figura Nº 4. Estructura Organizacional de la Secretaría Distrital de Hacienda.

Fuente: Gestión Corporativa, SDH.

37

De la misma forma, en el Manual de Auditoria Interna se establecen ciertos lineamientos a los que se deben adherir las responsabilidades asumidas por el área de Control Interno como lo es la presentación de informes, seguimientos, auditorias, entre otras actividades que normalmente ejecutan en ésta área y que deben ser tenidos en cuenta para el desarrollo de las funciones anteriormente mencionadas: a) El servidor o contratista deberá respetar la confidencialidad de la información recaudada. b) La información recaudada por el área de control interno y los informes correspondientes solo podrá divulgarse a las dependencias y personas con autoridad legal para recibirla. c) Ninguna persona del área de control interno está autorizada para hacer declaraciones a los medios de comunicación, ni tener relación de trabajo o contacto con los medios de comunicación. En ciertas circunstancias, puede el Secretario de Hacienda permitir a los funcionarios del despacho para hablar públicamente, publicar trabajos, y/o representar a la institución en seminarios, cursos, etc. Se requiere aprobación previa del asesor a cargo del área de control interno. d) Es responsabilidad del asesor a cargo del área de control interno, asegurar que en todo término contractual, contrato o comisión de servicios, el personal haga la declaración de confidencialidad y se verifique sus antecedentes antes de iniciar cualquier asignación de servicios. e) Toda información escrita con las áreas y dependencias bajo auditoría/evaluación/examen/seguimiento deberá registrarse de manera apropiada en los respectivos papeles de trabajo. . f) Todos los miembros de los equipos de auditoría / evaluación / seguimiento / examen, deberán mantener seguridades sobre los archivos y documentos bajo su control. Todos los documentos confidenciales de la administración deben guardarse en gabinetes seguros o bajo llave. Los archivos de auditoría en uso y los borradores de los informes, deberán mantenerse en escritorios o archivadores con llave, etc. Los archivos de auditoría que no estén siendo empleados, deberán enviarse al archivo centralizado En cumplimiento de las funciones ya descritas, el área de Control Interno cuenta con un equipo de diez personas, tres profesionales especializados, seis profesionales universitarios y un técnico administrativo. Ellos vienen apoyando la gestión del área, asumiendo responsabilidades como seguimientos, evaluación y verificación de procesos y procedimientos determinados para cada dependencia de la Secretaria que les son encargada, es decir, a cada funcionario se le asigno

38

una Dirección para que realice el control correspondiente y en el caso que lo requiera, preste apoyo a sus compañeros que así lo soliciten, como por ejemplo en las actividades que tienen que ver con las Auditorias Internas, principalmente . La distribución de esta área se puede observar en la Figura Nº 5, donde se describe puntualmente las dependencias a cargo de cada funcionario y el tipo de vinculación con que laboran algunos de ellos actualmente, en los casos que no se mencionan es por que estas personas son de planta. Una de las funciones determinantes que desarrolla al área de Control interno respecto a la evaluación del Sistema de Control Interno es lo que le corresponde cuanto a la administración del riesgo y levantamiento de los mapas de riesgo, lo cual se enmarca en cinco macrotareas; esto es, valorar los riesgos que puedan comprometer el buen funcionamiento del sistema; acompañar y asesorar en la implementación y desarrollo del proceso de administración del riesgo; realizar la evaluación y seguimiento del mismo, fomentar la cultura de control en relación con esta fase y, finalmente, constituirse en el canal institucional de relación con entes externos en esta materia. La evaluación y seguimiento al levantamiento de los mapas de riesgo se concreta en el examen sistemático e independiente para determinar si las actividades y los resultados relacionados con la administración de riesgos cumplen las disposiciones, políticas, planes y acciones preestablecidos y si se aplican en forma efectiva y son aptas para alcanzar los objetivos. En esencia, todas las actividades que realiza el área de Control Interno están orientadas por las estrategias de modernización del Estado, especialmente, el compromiso en cuanto al fortalecimiento del Sistema de Control Interno de la Secretaría Distrital de Hacienda, bajo parámetros de calidad del servicio y eficiencia que regula la ley y establecidos por la misma Entidad. De conformidad con lo anterior, y con la intensión de hacer una descripción puntual acerca del desempeño del área de Control Interno en la SDH, se aplico un Estudio de Cargas de Trabajo 9 a los funcionarios de ésta área, lo que permitió diagnosticar y determinar los procesos y procedimientos que realizan allí. De esta manera se enmarca la aplicación de la metodología de análisis de Cargas de Trabajo, permitiendo definir, las funciones de cada uno de las funcionarios del área Asesora de Control Interno, que para fines de este trabajo de práctica solo se hará uso de este análisis para establecer la planta de personal con la que cuenta actualmente ésta área, el número de funcionarios vinculados y sus responsabilidades laborales (funciones), información que proporciona un acercamiento a la elaboración de los procedimientos que más adelante se podrán observar, en la medida que se indaga en relación al que hacer y como se 9 Guía de Análisis de Cargas de Trabajo en la Entidades Públicas. DAFP, 2002.

39

desarrollan las responsabilidades que en teoría se estipulan en el Manual de Funciones y Competencias Laborales de la SDH a cargo del área de Control Interno.

40

Figura Nº 5. ESTRUCTURA DEL ÁREA DE CONTROL INTERNO

Fuente: Área de Control Interno SDH

41

Una vez determinada la estructura del área de Control Interno de la SDH, se precisaron las funciones que cada persona realiza en ésta área, en coherencia con el Manual de Funciones y Competencia Laborales vigente de la SDH. 5.2. FUNCIONES: CARGOS DEL ÁREA DE CONTROL INTERNO: A continuación se encuentran las funciones realizadas de acuerdo con la formación y perfil profesional de los funcionarios que se encuentran asignados actualmente en el área de Control Interno. Sin embargo, con esto no se debe dar por entendido que con la siguiente formulación, estos cargos tengan que adherirse siempre este mismo perfil, simplemente lo que se busca es hacer una descripción real del perfil profesional que actualmente se desempeña en ésta área. Es importante aclarar que las funciones que se establecieron a partir del análisis de Cargas de Trabajo, metodología proporcionada por el DAFP, aplica para las personas que no tienen formalmente funciones asignadas (supernumerarios) y se encuentran en comisión de servicios 10 en el área de Control Interno; sin embargo, los códigos y grados con lo que se desempeñan actualmente estos funcionarios son los mismos con los que fueron comisionados. Los únicos que si realizan las actividades correspondientes a su código y grado y según funciones que se encuentran establecidas en el Manual de Funciones y Competencias Laborales de la SDH, son los dos “profesionales especializados 222-27, los cuales dependen directamente del Despacho del Secretario con Funciones de Control Interno: Profesional Especializado 227-27 (2):

1) Coordinar la formulación, ejecución, seguimiento, evaluación y control del

Plan de Evaluación del Sistema de Control Interno de la Entidad, mediante la asistencia a reuniones de formulación y/o la ejecución de actividades de acompañamiento y/o revisión y/o presentación de informes.

2) Colaborar en el seguimiento, evaluación y control de los contratos que la Entidad celebre en relación con el Sistema de Control Interno y el ejercicio de las auditorias determinadas en el Plan Operativo del Área de Control Interno y presentar los informes que sean requeridos.

3) Participar en la planeación, ejecución, seguimiento, evaluación y control de actividades correspondientes a procesos de auditoria interna, integral o específica, para establecer la calidad y consistencia del Sistema de Control Interno de la Entidad.

10 Comisiones: cuando por disposición de autoridad competente un funcionario ejerce temporalmente las funciones de su cargo en lugares diferentes a la sede habitual de su trabajo o atiende transitoriamente actividades oficiales distintas a las inherentes al empleo de que es titular. (art. 75 Dec. 1950 de 1973).

42

4) Apoyar en el diseño e instrumentación de procesos y/o procedimientos recomendados para el mejoramiento del Sistema de Control Interno de la Entidad, mediante actividades de capacitación y/o revisión y/o presentación de informes.

5) Elaborar los informes del Área de Control Interno, requeridos por los entes de control fiscal, administrativo y político, según corresponda.

6) Colaborar en el diseño e instrumentación de los mecanismos de seguimiento para verificar el cumplimiento de las normas, políticas, planes, proyectos, programas, metas y procedimientos de la Entidad, mediante actividades de capacitación y/o revisión y/o presentación de informes.

7) Diseñar y participar en actividades de capacitación sobre las normas e información en materia de Control Interno para su aplicación, difusión y desarrollo en la Entidad.

8) Participar y contribuir en el diseño, ejecución y seguimiento del Programa Anual de Auditoria que se adelante por la Oficina de Control Interno para la vigencia.

9) Atender, resolver y responder las consultas de los funcionarios sobre los diferentes temas relacionados con el Control que se aplica en la Secretaría de Hacienda, de manera verbal o escrita.