Aplicabilidad Del Impuesto Sobre Ventas

10

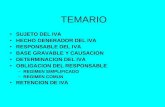

MAPA CONCEPTUAL 1 Impuesto sobre Ventas Ámbito de aplicación Impuesto a pagar; o Saldo a favor mes siguiente Credito fiscal •Venta de mercaderías. •Prest. De Servicios •En el uso o consumo de mercaderías •Importación. •Bienes y mercaderías usados importados. Base Imponible •Personas naturales •Personas jurídicas •Importadores o su agente aduanero. Tasa 12%, 15%, 18% Debito fiscal (-) (=)

-

Upload

carmen-julia-zelaya-nunez -

Category

Documents

-

view

265 -

download

4

Transcript of Aplicabilidad Del Impuesto Sobre Ventas

MAPA CONCEPTUAL

1

Impuesto sobre Ventas

Ámbito de aplicación

Impuesto a pagar; oSaldo a favor mes siguiente

Credito fiscal

•Venta de mercaderías.•Prest. De Servicios•En el uso o consumo de mercaderías•Importación.•Bienes y mercaderías usados importados.

Base Imponible

•Personas naturales•Personas jurídicas•Importadores o su agente aduanero.

Tasa 12%, 15%, 18%Debito fiscal

(-)

(=)

Factura de compra con descuento calculado el impuesto sobre el valor original.

BASE IMPONIBLE Y CALCULO DEL IMPUESTO SOBRE VENTAS

3

Ejemplo de calculo del impuesto sobre ventas

Costo del Articulo 100.00

15% de impuesto 1.15

Margen de utilidad + - 20% 20.00Valor total 135.00Sobre este valor se calcula el 15% sobre venta al consumidor final 117.39Menos los L.115.00 pagados al proveedor 115.00Se le devuelve al Fisco 2.39

Igualmente estarán exonerados del impuesto: …como también productos farmacéuticos para uso veterinario, agro químicos, fertilizantes, o abonos, fungicidas, herbicidas, insecticidas, insecticidas agrícolas, pesticidas, concentrados para uso animal, premezclas para animales,….y cualquier otro ingrediente para la preparación de concentrado para uso animal, semillas.

Cap. VI Art. 15° Inc. e) Ley del ISV.

CAPITULO VI. ARTÍCULO 21.- Retención del Impuesto Sobre Ventas de los Emisores u Operadores y Concesionarios de Servicio de Tarjetas de Crédito (OTCD)

3) Los comercios o establecimientos afiliados deben registrar el valor causado por concepto del Impuesto Sobre Ventas, incluso cuando el mismo sea igual a cero (0) o la venta se realice al consumidor final, bajo advertencia de que en el caso de no hacerlo el OTCD lo haga de manera automática en atención a las instrucciones giradas por la Dirección Ejecutiva de Ingresos (DEI).

8

9

Capitulo IV, Art. 11 de la Ley del impuesto sobre ventas

Tasas del Impuesto Sobre Ventas.

Reformar el Artículo 6 de la Ley de Impuesto Sobre Ventas, contenida en el Decreto Número 24 del 20 de diciembre de 1963 y sus Reformas, en el sentido de modificar su tasa general a Quince por Ciento (15%), y a Diez y Ocho por Ciento (18%) la tasa aplicada a las bebidas alcohólicas, cerveza y cigarrillos al igual que los boletos aéreos de clase ejecutiva.

10

CAPÍTULO VI. ARTÍCULO 16. DEL IMPUESTO SOBRE VENTAS