Antofagasta Minerals: desafíos y...

25

Antofagasta Minerals: desafíos y oportunidades Iván Arriagada – CEO Antofagasta plc APRIMIN 15 de junio de 2016

Transcript of Antofagasta Minerals: desafíos y...

Antofagasta Minerals: desafíos y oportunidades

Iván Arriagada – CEO Antofagasta plc

APRIMIN

15 de junio de 2016

• Contexto

o Mercado del cobre

o Costos de la industria

• Antofagasta Minerals

• Desafíos en eficiencia y productividad

Agenda

2

• Contexto

o Mercado del cobre

o Costos de la industria

• Antofagasta Minerals

• Desafíos en eficiencia y productividad

Agenda

3

0

50

100

150

200

250

300

350

400

450

19

36

19

38

194

0

19

42

19

44

19

46

19

48

195

0

19

52

19

54

19

56

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

Precio cobre real (c/lb)

Fuente: Cochilco. Precio en moneda del 2012

Post guerra Época dorada en EEUU Reconstrucción de Europa Milagro Japonés

Crecimiento de China, India y otras economías en desarrollo

Crisis de petróleo Sustitución

Gran depresión

Evolución histórica del precio de cobre

4

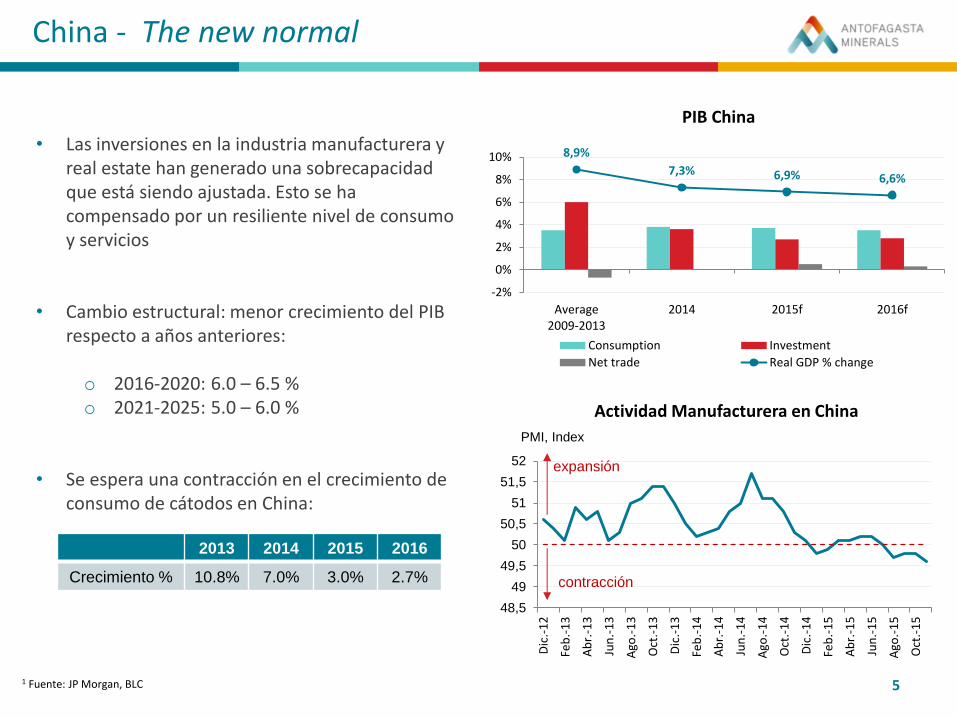

• Las inversiones en la industria manufacturera y real estate han generado una sobrecapacidad que está siendo ajustada. Esto se ha compensado por un resiliente nivel de consumo y servicios

• Cambio estructural: menor crecimiento del PIB

respecto a años anteriores:

o 2016-2020: 6.0 – 6.5 % o 2021-2025: 5.0 – 6.0 %

• Se espera una contracción en el crecimiento de consumo de cátodos en China:

China - The new normal

8,9%

7,3% 6,9% 6,6%

-2%

0%

2%

4%

6%

8%

10%

Average2009-2013

2014 2015f 2016f

PIB China

Consumption Investment

Net trade Real GDP % change

48,5

49

49,5

50

50,5

51

51,5

52

Dic

.-1

2

Feb

.-1

3

Ab

r.-1

3

Jun

.-1

3

Ago

.-1

3

Oct

.-1

3

Dic

.-1

3

Feb

.-1

4

Ab

r.-1

4

Jun

.-1

4

Ago

.-1

4

Oct

.-1

4

Dic

.-1

4

Feb

.-1

5

Ab

r.-1

5

Jun

.-1

5

Ago

.-1

5

Oct

.-1

5

Actividad Manufacturera en China

PMI, Index

expansión

contracción

2013 2014 2015 2016

Crecimiento % 10.8% 7.0% 3.0% 2.7%

1 Fuente: JP Morgan, BLC 5

Producción mundial de cobre y demanda primaria

1 Considerando capacidad de producción base más proyectos altamente probables Fuente: Woodmackenzie

• Se espera que la oferta1 y la demanda de cobre estén ajustadas hasta el 2020. Luego, sin la entrada de nuevos proyectos, existiría un déficit creciente

• La entrada de nuevos proyectos requerirá de precios de incentivo mayores a los actuales

• La incertidumbre en China se mantiene y se posiciona como uno de los principales riesgo para la industria

Proyectos posibles

Proyectos probables

Proyectos altamente probables

Capacidad de producción base

Demanda primaria

Balance del mercado de cobre

0

5

10

15

20

25

30

35

40

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

Possible Projects

Probable Projects

Highly Probable Projects

Base Case Production Capability

Primary Demand

Proyectos posibles

Proyectos probables

Proyectos altamente probables

Capacidad de producción base

Demanda primaria

Balance del mercado de cobre

6

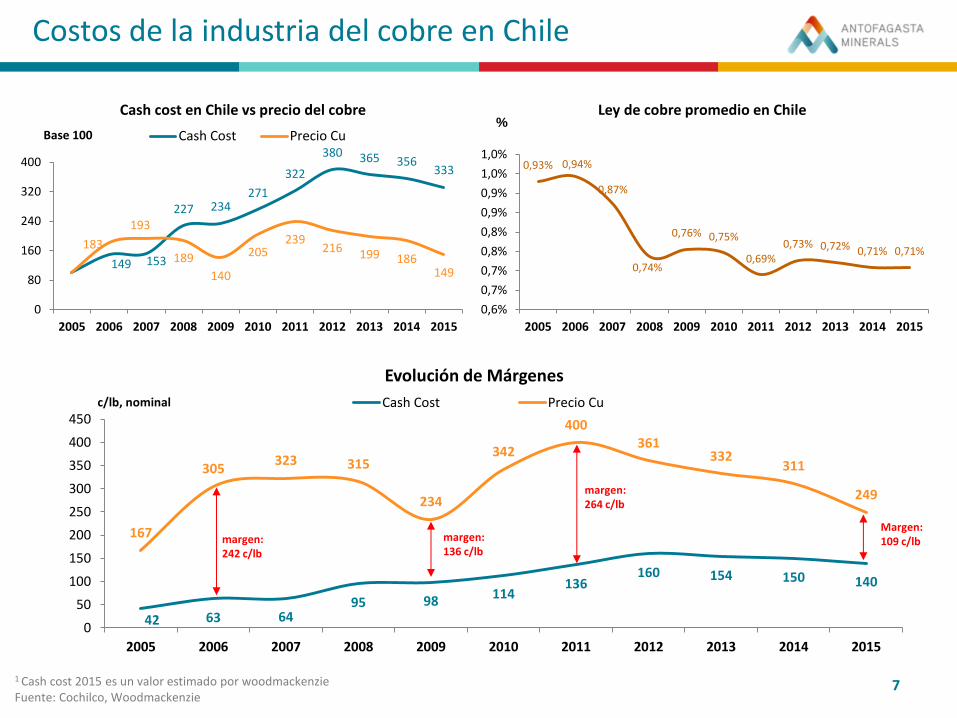

Costos de la industria del cobre en Chile

1 Cash cost 2015 es un valor estimado por woodmackenzie

Fuente: Cochilco, Woodmackenzie

149 153

227 234 271

322

380 365 356 333

183

193

189

140

205 239

216 199 186 149

0

80

160

240

320

400

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cash cost en Chile vs precio del cobre

Cash Cost Precio CuBase 100

0,93% 0,94%

0,87%

0,74%

0,76% 0,75%

0,69% 0,73% 0,72% 0,71% 0,71%

0,6%

0,7%

0,7%

0,8%

0,8%

0,9%

0,9%

1,0%

1,0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ley de cobre promedio en Chile

42 63 64 95 98 114

136 160 154 150 140

167

305 323 315

234

342

400 361

332 311

249

0

50

100

150

200

250

300

350

400

450

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolución de Márgenes

Cash Cost Precio Cu

%

c/lb, nominal

margen: 242 c/lb

margen: 136 c/lb

margen: 264 c/lb

Margen: 109 c/lb

7

• Contexto

o Mercado del cobre

o Costos de la industria

• Antofagasta Minerals

• Desafíos en eficiencia y productividad

Agenda

8

0

1 2

5

1

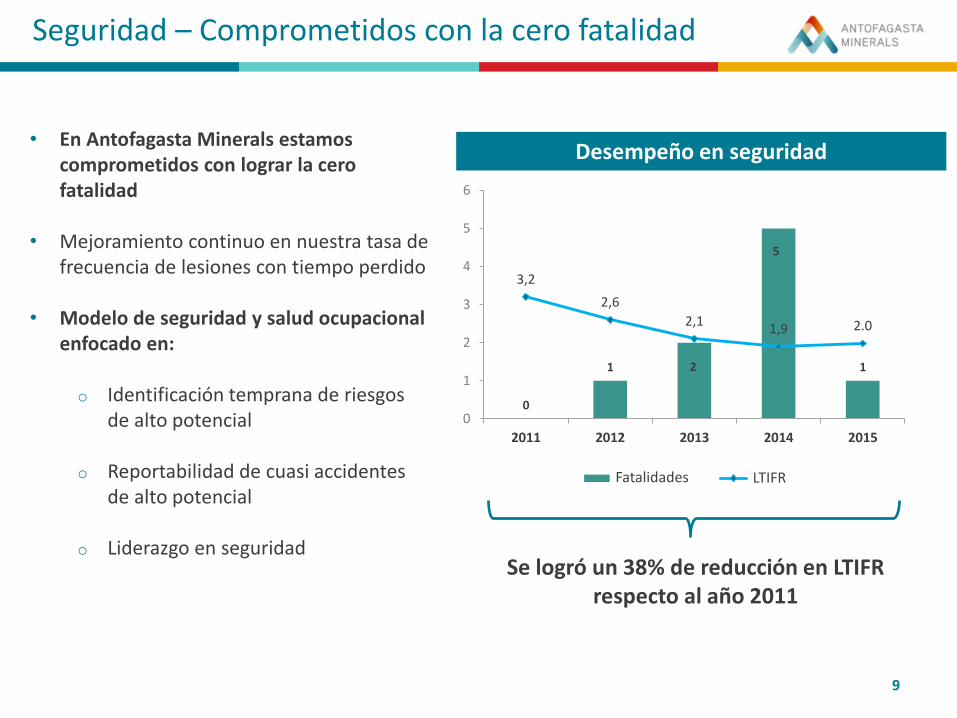

3,2

2,6

2,1 1,9 2.0

0

1

2

3

4

5

6

2011 2012 2013 2014 2015

Fatalities LTIFR

Desempeño en seguridad

Se logró un 38% de reducción en LTIFR respecto al año 2011

• En Antofagasta Minerals estamos comprometidos con lograr la cero fatalidad

• Mejoramiento continuo en nuestra tasa de frecuencia de lesiones con tiempo perdido

• Modelo de seguridad y salud ocupacional enfocado en: o Identificación temprana de riesgos

de alto potencial o Reportabilidad de cuasi accidentes

de alto potencial

o Liderazgo en seguridad

Seguridad – Comprometidos con la cero fatalidad

Fatalidades LTIFR

9

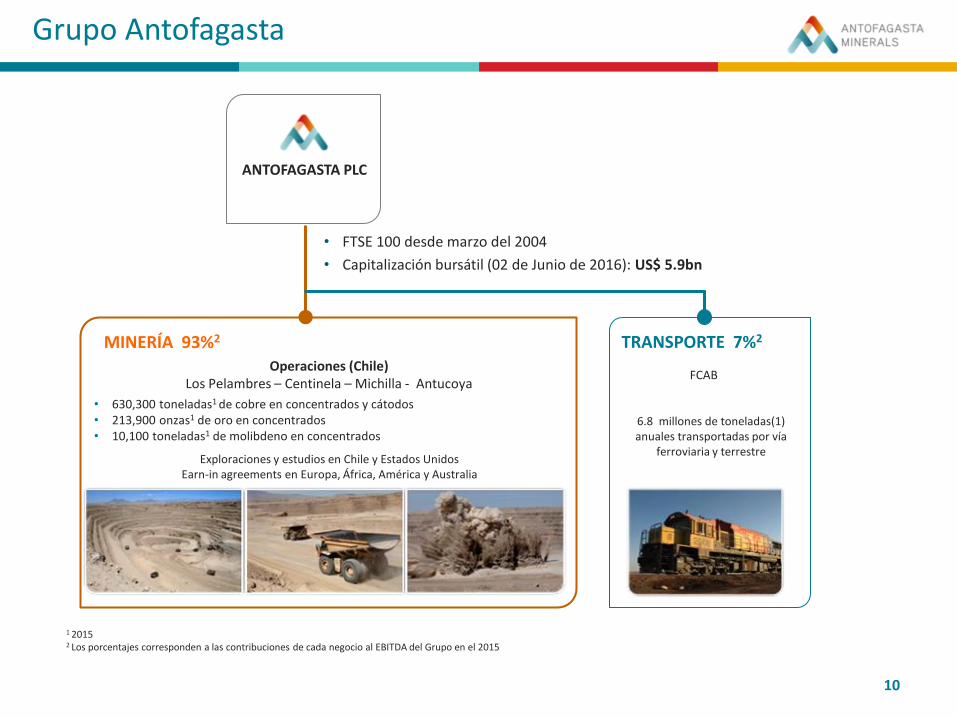

Grupo Antofagasta

10

• FTSE 100 desde marzo del 2004

• Capitalización bursátil (02 de Junio de 2016): US$ 5.9bn

Operaciones (Chile) Los Pelambres – Centinela – Michilla - Antucoya

• 630,300 toneladas1 de cobre en concentrados y cátodos • 213,900 onzas1 de oro en concentrados • 10,100 toneladas1 de molibdeno en concentrados

MINERÍA 93%2

ANTOFAGASTA PLC

1 2015 2 Los porcentajes corresponden a las contribuciones de cada negocio al EBITDA del Grupo en el 2015

Exploraciones y estudios en Chile y Estados Unidos Earn-in agreements en Europa, África, América y Australia

TRANSPORTE 7%2

FCAB

6.8 millones de toneladas(1) anuales transportadas por vía

ferroviaria y terrestre

10

Nuestras operaciones

1 Producción proyectada para el año 2016

Antucoya Producción Cu1: 65-70 ktpa Life of Mine: 2038 % Propiedad: 70%

Centinela Producción Cu1: 235-250 kt Life of Mine: 2065 %Propiedad: 70%

Los Pelambres Producción Cu1: 355-365 kt Life of Mine: 2037 %Propiedad: 60%

Zaldívar Producción Cu1: 100-110 kt Life of Mine: 2029 %Propiedad: 50%

11

Resultados 2015

Los Pelambres

Michilla Grupo Minero

Menor throughput debido a mayor dureza de mineral Producción de molibdeno más alta desde el año 2012

Menor ley Avances en la expansión de la capacidad de procesamiento

Cese de operación a fines del 2015

Menor producción en Los Pelambres y Centinela Se finalizó la construcción de Antucoya con comisionamiento en el 2do trimestre del 2016

2014 2015

704,800t Cu 630,300t Cu(1)

C1 $1.43/lb C1 $1.50/lb

2014 2015

391,300t Cu 363,200t Cu

C1 $1.18/lb C1 $1.23/lb

2014 2015

266,600t Cu 221,100t Cu

C1 $1.63/lb C1 $1.85/lb

2014 2015

47,000t Cu 29,400t Cu

C1 $2.38/lb C1 $2.14/lb

1. Incluye 4.4kt de Zaldívar y 12.2 kt de Antucoya

Centinela

12

Activos de alta

calidad

• Sólida producción, gran base de recursos y activos de larga vida

• Foco en dos distritos mineros de clase mundial

• Costos competitivos

Disciplina de Capital

• Inyección de capital al negocio minero desde la división aguas

• Priorización de proyectos brownfield

Invirtiendo durante el

ciclo

• Avanzar con proyectos para preservar las opciones de futuro desarrollo

• El cobre tiene fundamentos más fuertes que otros commodities

Control de costos

• Foco en control de costos operacionales y de proyectos

• Sólidos márgenes operacionales y eficiencia de capital

Focos estratégicos

13

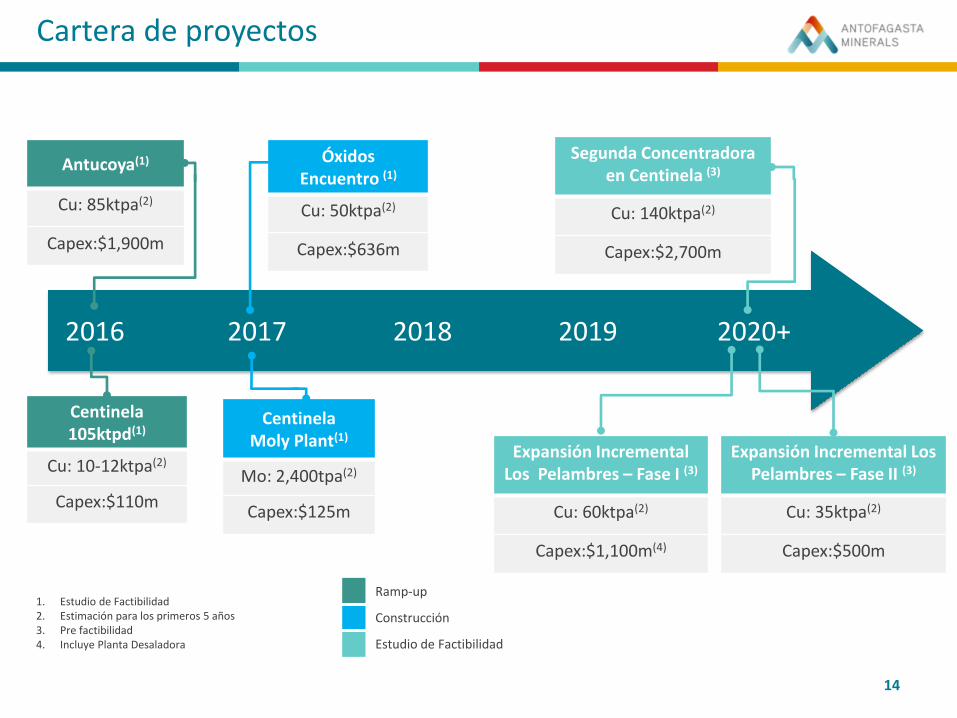

Cartera de proyectos

2016 2017 2018 2019 2020+

Centinela 105ktpd(1)

Cu: 10-12ktpa(2)

Capex:$110m

Antucoya(1)

Cu: 85ktpa(2)

Capex:$1,900m

Óxidos Encuentro (1)

Cu: 50ktpa(2)

Capex:$636m

Expansión Incremental Los Pelambres – Fase I (3)

Cu: 60ktpa(2)

Capex:$1,100m(4)

Segunda Concentradora en Centinela (3)

Cu: 140ktpa(2)

Capex:$2,700m

Centinela Moly Plant(1)

Mo: 2,400tpa(2)

Capex:$125m

1. Estudio de Factibilidad 2. Estimación para los primeros 5 años 3. Pre factibilidad 4. Incluye Planta Desaladora

Ramp-up

Construcción

Estudio de Factibilidad

Expansión Incremental Los Pelambres – Fase II (3)

Cu: 35ktpa(2)

Capex:$500m

14

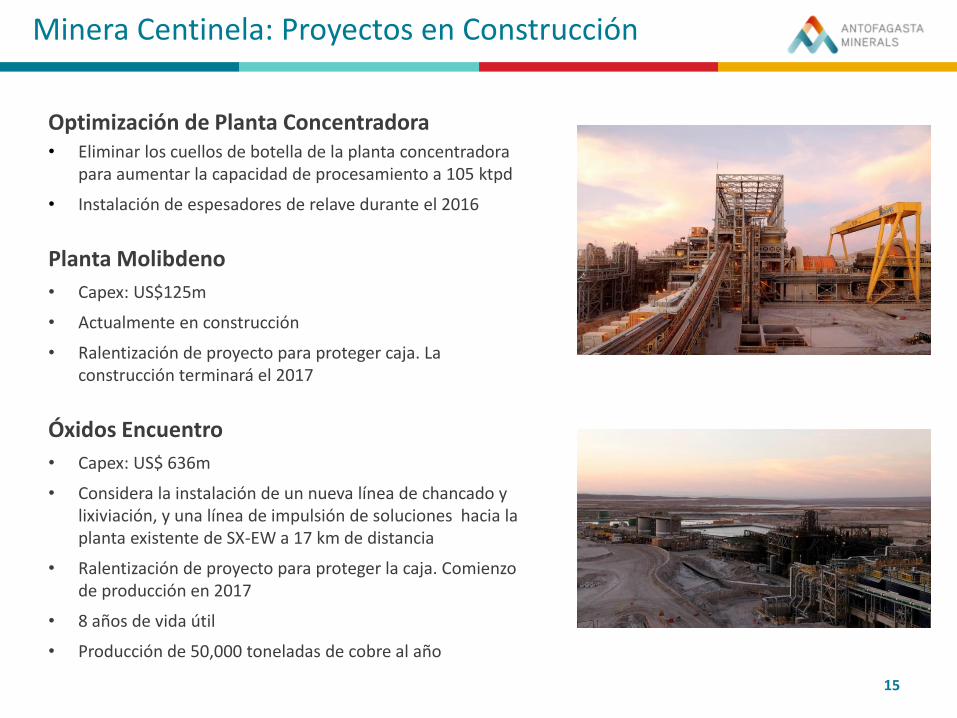

Optimización de Planta Concentradora • Eliminar los cuellos de botella de la planta concentradora

para aumentar la capacidad de procesamiento a 105 ktpd

• Instalación de espesadores de relave durante el 2016

Planta Molibdeno

• Capex: US$125m

• Actualmente en construcción

• Ralentización de proyecto para proteger caja. La construcción terminará el 2017

Óxidos Encuentro

• Capex: US$ 636m

• Considera la instalación de un nueva línea de chancado y lixiviación, y una línea de impulsión de soluciones hacia la planta existente de SX-EW a 17 km de distancia

• Ralentización de proyecto para proteger la caja. Comienzo de producción en 2017

• 8 años de vida útil

• Producción de 50,000 toneladas de cobre al año

Minera Centinela: Proyectos en Construcción

15

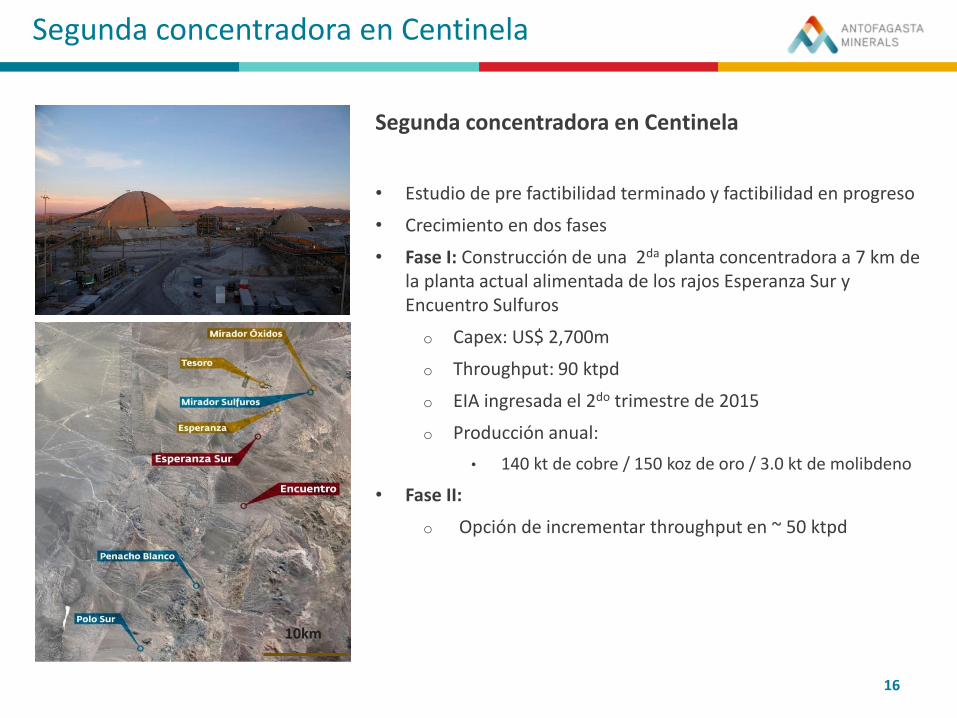

Segunda concentradora en Centinela

Segunda concentradora en Centinela

• Estudio de pre factibilidad terminado y factibilidad en progreso

• Crecimiento en dos fases

• Fase I: Construcción de una 2da planta concentradora a 7 km de la planta actual alimentada de los rajos Esperanza Sur y Encuentro Sulfuros

o Capex: US$ 2,700m

o Throughput: 90 ktpd

o EIA ingresada el 2do trimestre de 2015

o Producción anual:

• 140 kt de cobre / 150 koz de oro / 3.0 kt de molibdeno

• Fase II:

o Opción de incrementar throughput en ~ 50 ktpd

10km

16

Proyecto Expansión Incremental Los Pelambres

Fase I: Infraestructura complementaria

• Maximización de throughput bajo permisos existentes (190 ktpd)

• Nuevo circuito de molienda y flotación para contrarrestar el aumento de la dureza de mineral

• Capex estimado de US$1.1 bn, incluyendo planta desaladora y sistema de impulsión de agua

• EIA a ser ingresado en 2016

• Primera decisión de inversión a fines de 2017

Fase 2: Planta a 205 ktpd + aumento de vida útil

• Expansión de throughput a 205 ktpd

• Considera el repotenciamiento de correas para sistema de mineral grueso

• Vida útil se extiende más allá del 2037, lo cual considera un aumento en la capacidad del tranque de relave (El Mauro) y botaderos

• Cape estimado: $500 m

• EIA a ser ingresado en 2018

17

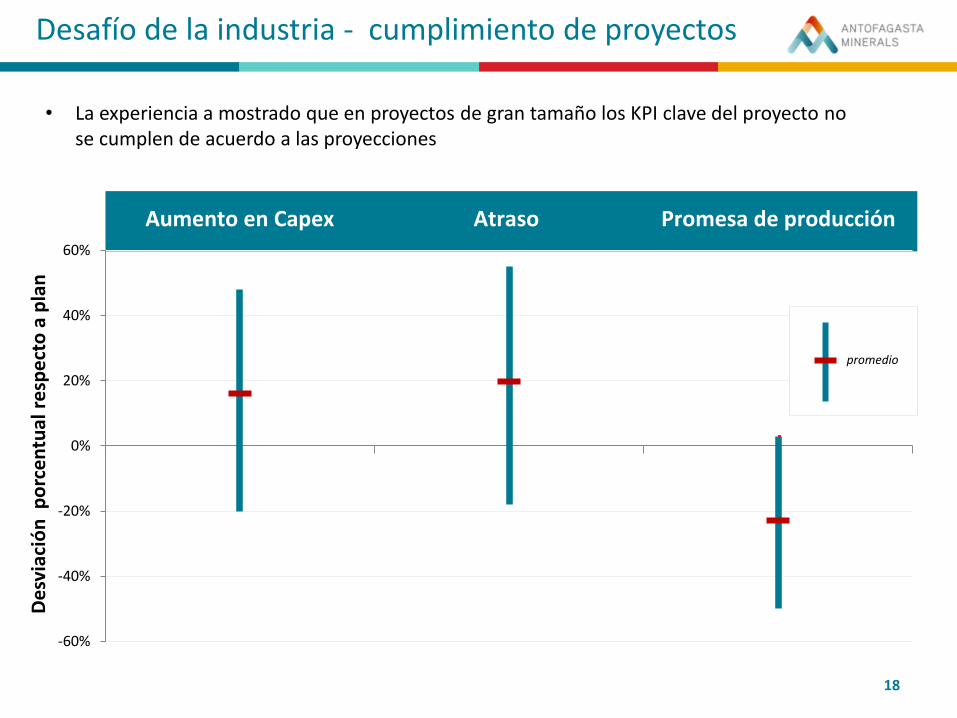

Desafío de la industria - cumplimiento de proyectos

-60%

-40%

-20%

0%

20%

40%

60%

Aumento en Capex Atraso Promesa de producción

De

svia

ció

n p

orc

en

tual

re

spe

cto

a p

lan

• La experiencia a mostrado que en proyectos de gran tamaño los KPI clave del proyecto no se cumplen de acuerdo a las proyecciones

promedio

18

• Contexto

o Mercado del cobre

o Costos de la industria

• Antofagasta Minerals

• Desafíos en eficiencia y productividad

Agenda

19

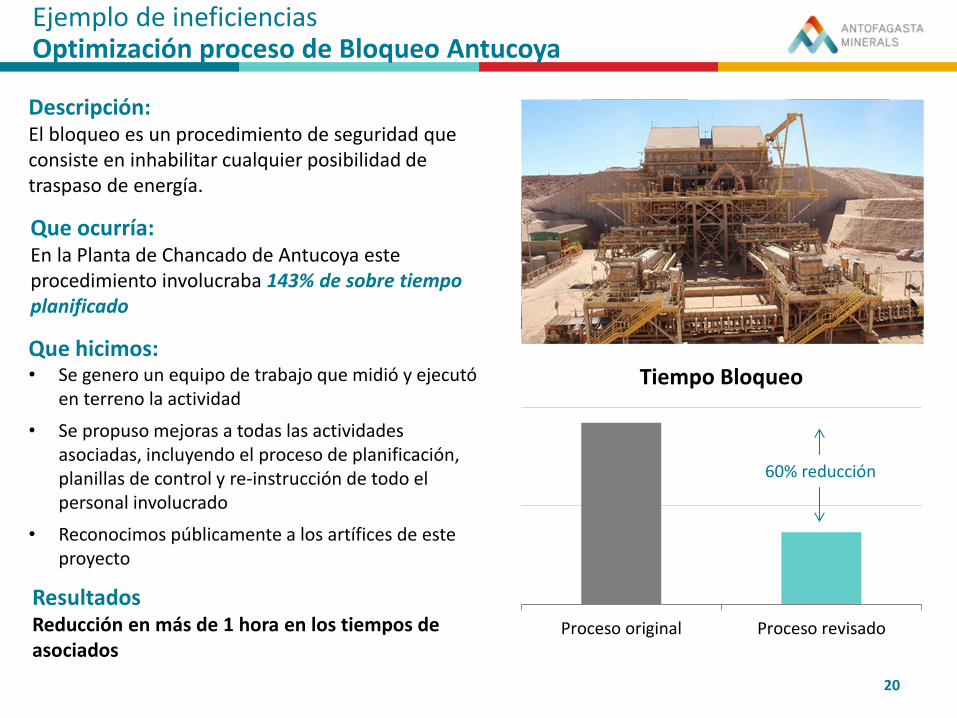

Ejemplo de ineficiencias Optimización proceso de Bloqueo Antucoya

Descripción: El bloqueo es un procedimiento de seguridad que consiste en inhabilitar cualquier posibilidad de traspaso de energía.

Que ocurría: En la Planta de Chancado de Antucoya este procedimiento involucraba 143% de sobre tiempo planificado

Proceso original Proceso revisado

Tiempo Bloqueo

60% reducción

Que hicimos: • Se genero un equipo de trabajo que midió y ejecutó

en terreno la actividad

• Se propuso mejoras a todas las actividades asociadas, incluyendo el proceso de planificación, planillas de control y re-instrucción de todo el personal involucrado

• Reconocimos públicamente a los artífices de este proyecto

Resultados Reducción en más de 1 hora en los tiempos de asociados

20

Programa de competitividad y costos

Mantención

Mejorar rendimientos de los procesos

críticos e implementar mantención

estandarizada

Productividad de Servicios

Sustancial mejora en productividad, costos y calidad de

servicios de terceros

Efectividad Organizacional

Optimizar costos y estructura

organizacional

Eficiencia Energética

Eficientar procesos de alto

consumo energético

Ahorro alcanzado en 2015 = US$ 245 M

21

¿Qué esperamos de nuestros proveedores?

Búsqueda continua de la excelencia en Seguridad, Volumen y Costos mediante:

• Compromiso y apoyo efectivo en el cumplimiento de nuestros procedimientos de seguridad que se enfocan en los riesgos fatales, en particular el RECSS para contratos de tipo A y B según evaluación de riesgos

• Asegurar permanentemente lo comprometido en los contratos

Servicios: Apoyo al administrador de contratos del mandante en el cumplimiento de los KPI/metas del contrato, así como en la gestión del contrato

Materiales: Cumplimiento de la entrega a tiempo del pedido completo

Laboral: Administración de las relaciones laborales del personal contratista en un ambiente colaborativo y de acuerdo a la institucionalidad laboral vigente

Proponer acciones mutuas que nos permitan optimizar los procesos 22

Acuerdo de homologación APRIMIN

63% 72% 65% 66%

37% 28% 35% 34%

Inducción General Vehículos livianos Requisitos Salud Total

Avance implementación acuerdo de homologación AMSA - APRIMIN

Implementado Pendiente

Diagnóstico, no incluye Zaldívar. En proceso de integración - implementación.

Al cierre del 2016, se espera llegar a un 75 - 80% de cumplimiento.

Acciones 2016:

Planes de cierre de brechas en compañías

Implementación de la Inducción Corporativa.

Acciones 2016:

Planes de compañías: ajuste de baterías de exámenes.

Plan Corporativo de Higiene y Salud 2016.

Acciones 2016:

Licitación Corporativa de Camionetas AMSA

Para EECC mediante la renovación de contratos.

23

Conclusiones

• La industria del cobre atraviesa un momento difícil, y no esperamos que esta situación mejore en los próximos 2 años

• La posición competitiva de las operaciones mineras se ha ido deteriorando respecto a otros países mineros

• Es imperativo buscar nuevas formas de hacer las cosas para dar continuidad a las operaciones existentes

• El desarrollo de nuevos proyectos requiere construir hoy una plataforma robusta que incluya mejoras en la eficiencia de nuestros procesos

• Los proveedores tienen un rol fundamental en el logro de estas mejoras

24

Antofagasta Minerals: desafíos y oportunidades

Iván Arriagada – CEO Antofagasta plc

APRIMIN

15 de junio de 2016

![Manual Cuellos[1].pdf](https://static.fdocuments.ec/doc/165x107/577cc02e1a28aba7118f2580/manual-cuellos1pdf.jpg)