Antecedentes de la SUGEF 17-13 Objetivos de la normativa...

21

1

Transcript of Antecedentes de la SUGEF 17-13 Objetivos de la normativa...

1

• Antecedentes de la SUGEF 17-13 • Objetivos de la normativa • Beneficios de la normativa • Retos de implementación de la

normativa • Consideraciones finales

• Basilea II (2004) adolecía por completo de un capítulo sobre la gestión de riesgo de liquidez.

• En Costa Rica, la ficha CAMELS incluía un apartado de gestión de liquidez, donde se encontraban los Calces de Plazos a 1 y 3 meses.

• Posteriormente se expandió el ámbito de los indicadores de los Calces de Plazos a 1 y 3 meses por moneda. – Implementación necesaria, justificada en la alta

participación de moneda extranjera en los negocios del sector bancario local.

• Basilea III (2010), Riesgo de Liquidez – Liquidity Coverage Ratio (LCR). Indicador de cobertura de

liquidez a corto plazo – Net Stable Funding Ratio (NSFR). Este indicador mide la

cobertura de liquidez a largo plazo, incluyendo el capital como obligación de pago

• A partir del 2012 SUGEF, anuncia un nuevo método de Supervisión Basada en Riesgos. – Mediante este enfoque el supervisor brinda un estándar

general de regulación y cada entidad debe desarrollar la metodología de medición de riesgos que mejor concuerde con su negocio y perfil de riesgos.

• Acuerdo SUGEF 17-13 (2013). Normativa emitida para la administración y gestión del Riesgo de Liquidez.

• Involucramiento activo de la Junta Directiva de las entidades – El Reglamento es claro en que las políticas, procedimientos y

metodologías deben ser conocidas, comprendidas y aprobadas por la Junta Directiva.

• Definición de un perfil de Riesgo de Liquidez de las entidades – El perfil es una herramienta enunciativa, mediante la cual se

pretende enmarcar el apetito por riesgo de liquidez y los lineamientos de gestión de las entidades.

• Marco de políticas y reglamentos para la gestión de Riesgo de Liquidez en las entidades – La exigibilidad de un marco de políticas y lineamientos contribuye a

la estandarización del mercado. • Incorporación del Stress-Testing en tres escenarios

– El análisis de escenarios de tensión idiosincráticos y sistemáticos es un ejercicio que colabora con la implementación de medidas de contingencia.

• Exigencia de un Plan de Contingencia de Liquidez • Indicador de Cobertura de Liquidez (ICL)

– Es el mayor reto de la normativa en cuanto a especialización de análisis de partidas financieras a un grado de detalle muy amplio, enfocado en Riesgo de Liquidez.

• Estandarización del mercado nacional en la gestión del Riesgo de Liquidez – Políticas – Procedimientos e instrumental mínimo requerido

• Análisis de información mucho más detallada – Minería de datos histórica para la compilación de los indicadores

• Blindaje del sistema financiero – Esquema macro prudencial que permite asignar las evaluaciones

adecuadas a las características de los intermediarios.

• Mejoramiento en el análisis de información contable – El desarrollo del ICL ha llevado a un mayor y mejor análisis de la

información contable de las entidades.

• Involucramiento de la Junta Directiva en la gestión del Riesgo de Liquidez – La normativa incrementa el involucramiento de la Junta Directiva,

incluso hasta llevar a niveles de aprobación las políticas, procedimientos y límites con los que se gestiona el Riesgo de Liquidez de las entidades.

• Análisis y producción de información (Data Mining) – Sin duda, todas las entidades han tenido que trabajar en “minar” sus

bases de datos para el cumplimiento de los requerimientos de la norma.

– Esta minería ha derivado en nuevas herramientas, basadas en una segregación mucho más detallada de los sectores.

– Requisito de producción diaria supone un esfuerzo significativo para las entidades.

• Desarrollo de metodologías para el análisis de operatividad de clientes, estabilidad de saldos de depósitos vista, stress/testing. – ¿Cómo determinar si un cliente es “operativo”? – ¿Cómo calcular su saldo “operativo”?

• Conversión de partidas financieras en variables de liquidez (ICL). – La normativa ha llevado a analizar el efecto de cada partida

financiera dentro del entorno de liquidez. • Adopción de la Regulación como una verdadera herramienta de

gestión de liquidez

• Análisis de composición e inversión en Activos Líquidos – ¿Cuáles parámetros de composición privan en la composición del

Fondo de Activos Líquidos de Alta Calidad (FALAC)?

• La importancia de los ponderadores como elementos motivadores de toma de decisiones. – La configuración de las carteras de FALAC responden a incentivos

por ponderación y afectan la conformación del mercado y que pueden impactar en las disponibilidades y costos locales de liquidez, entre otros.

La gestión de activos líquidos se vuelve una de las variables más importantes presentes en la nueva normativa: • Cartera de crédito: Pondera al 50% el flujo derivado de créditos al día.

– Condición de 50% de renovación de cartera • Aplicación de este supuesto indistintamente de si la cartera es comercial,

líneas de crédito, créditos a personas (hipotecarios-vehículos, etc.).

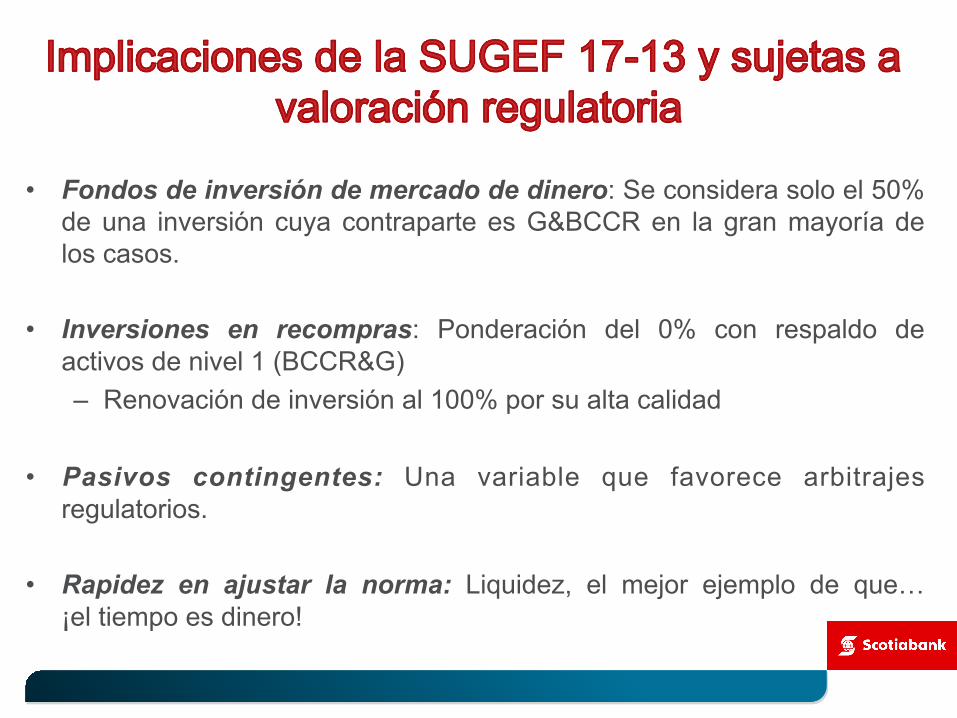

• Fondos de inversión de mercado de dinero: Se considera solo el 50% de una inversión cuya contraparte es G&BCCR en la gran mayoría de los casos.

• Inversiones en recompras: Ponderación del 0% con respaldo de activos de nivel 1 (BCCR&G) – Renovación de inversión al 100% por su alta calidad

• Pasivos contingentes: Una variable que favorece arbitrajes regulatorios.

• Rapidez en ajustar la norma: Liquidez, el mejor ejemplo de que… ¡el tiempo es dinero!

• Poca preparación del BCCR para actuar como prestamista de última instancia (ej. Pre-pignoración de carteras)

• Capacidad de acción del SFN ante una crisis de liquidez en USD. • Coexistencia de calces de plazos por moneda e ICL.

• Reto del Superintendente en la supervisión de cada entidad bancaria de forma individual y especializada – Comunicación interna entre Normas-Supervisión

• Pruebas de Stress-Testing: Validación regulatoria.

• Net Stable Funding Ratio – Emisión de lineamientos específicos para el cálculo del nuevo

indicador.