Andbank Opinión corporativa mensual marzo 2016

22

PERSPECTIVA INTERNACIONAL ECONOMÍA Y MERCADOS FINANCIEROS Opinión Corporativa Andbank Marzo de 2016

-

Upload

andbank -

Category

Economy & Finance

-

view

322 -

download

0

Transcript of Andbank Opinión corporativa mensual marzo 2016

PERSPECTIVA INTERNACIONALECONOMÍA Y MERCADOS FINANCIEROS

Opinión Corporativa AndbankMarzo de 2016

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Índice

� Resumen ejecutivo

� Las noticias del mes en gráficos

� Cobertura por países

� EE.UU.

� Europa

� China

� India

� Japón

� México

� Argentina

� Mercados de renta variable

� Análisis fundamental

� Análisis a corto plazo. Probabilidad de desactivación del riesgo

� Análisis técnico. Índices principales

� Mercados de renta fija

� Renta fija, Países centrales (core)

� Renta fija, Periferia europea

� Renta fija, Deuda empresarial

� Renta fija, Mercados emergentes

� Materias primas

� Divisas

� Cuadro resumen de rentabilidades esperadas de los mercados financieros

� Propuesta mensual de asignación de activos

3

4

5

6

7

9

10

12

12

13

13

14

14

15

17

2

18

19

12

8

11

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

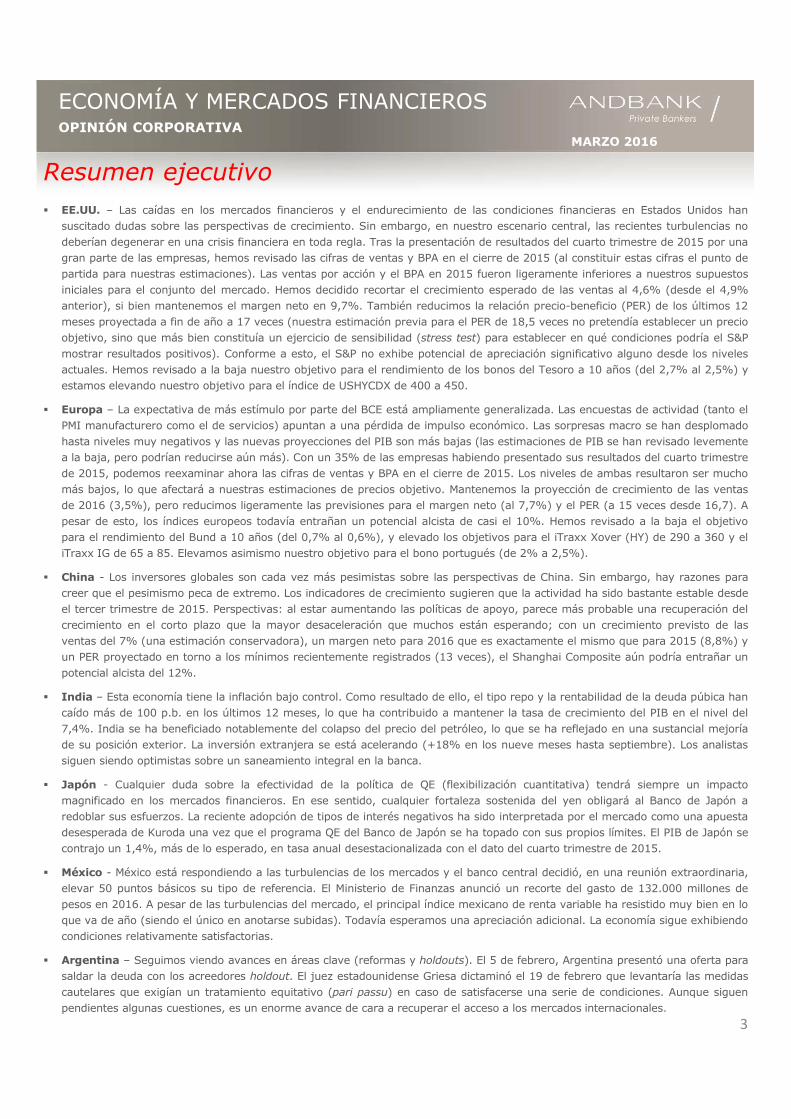

� EE.UU. – Las caídas en los mercados financieros y el endurecimiento de las condiciones financieras en Estados Unidos hansuscitado dudas sobre las perspectivas de crecimiento. Sin embargo, en nuestro escenario central, las recientes turbulencias nodeberían degenerar en una crisis financiera en toda regla. Tras la presentación de resultados del cuarto trimestre de 2015 por unagran parte de las empresas, hemos revisado las cifras de ventas y BPA en el cierre de 2015 (al constituir estas cifras el punto departida para nuestras estimaciones). Las ventas por acción y el BPA en 2015 fueron ligeramente inferiores a nuestros supuestosiniciales para el conjunto del mercado. Hemos decidido recortar el crecimiento esperado de las ventas al 4,6% (desde el 4,9%anterior), si bien mantenemos el margen neto en 9,7%. También reducimos la relación precio-beneficio (PER) de los últimos 12meses proyectada a fin de año a 17 veces (nuestra estimación previa para el PER de 18,5 veces no pretendía establecer un precioobjetivo, sino que más bien constituía un ejercicio de sensibilidad (stress test) para establecer en qué condiciones podría el S&Pmostrar resultados positivos). Conforme a esto, el S&P no exhibe potencial de apreciación significativo alguno desde los nivelesactuales. Hemos revisado a la baja nuestro objetivo para el rendimiento de los bonos del Tesoro a 10 años (del 2,7% al 2,5%) yestamos elevando nuestro objetivo para el índice de USHYCDX de 400 a 450.

� Europa – La expectativa de más estímulo por parte del BCE está ampliamente generalizada. Las encuestas de actividad (tanto elPMI manufacturero como el de servicios) apuntan a una pérdida de impulso económico. Las sorpresas macro se han desplomadohasta niveles muy negativos y las nuevas proyecciones del PIB son más bajas (las estimaciones de PIB se han revisado levementea la baja, pero podrían reducirse aún más). Con un 35% de las empresas habiendo presentado sus resultados del cuarto trimestrede 2015, podemos reexaminar ahora las cifras de ventas y BPA en el cierre de 2015. Los niveles de ambas resultaron ser muchomás bajos, lo que afectará a nuestras estimaciones de precios objetivo. Mantenemos la proyección de crecimiento de las ventasde 2016 (3,5%), pero reducimos ligeramente las previsiones para el margen neto (al 7,7%) y el PER (a 15 veces desde 16,7). Apesar de esto, los índices europeos todavía entrañan un potencial alcista de casi el 10%. Hemos revisado a la baja el objetivopara el rendimiento del Bund a 10 años (del 0,7% al 0,6%), y elevado los objetivos para el iTraxx Xover (HY) de 290 a 360 y eliTraxx IG de 65 a 85. Elevamos asimismo nuestro objetivo para el bono portugués (de 2% a 2,5%).

� China - Los inversores globales son cada vez más pesimistas sobre las perspectivas de China. Sin embargo, hay razones paracreer que el pesimismo peca de extremo. Los indicadores de crecimiento sugieren que la actividad ha sido bastante estable desdeel tercer trimestre de 2015. Perspectivas: al estar aumentando las políticas de apoyo, parece más probable una recuperación delcrecimiento en el corto plazo que la mayor desaceleración que muchos están esperando; con un crecimiento previsto de lasventas del 7% (una estimación conservadora), un margen neto para 2016 que es exactamente el mismo que para 2015 (8,8%) yun PER proyectado en torno a los mínimos recientemente registrados (13 veces), el Shanghai Composite aún podría entrañar unpotencial alcista del 12%.

� India – Esta economía tiene la inflación bajo control. Como resultado de ello, el tipo repo y la rentabilidad de la deuda púbica hancaído más de 100 p.b. en los últimos 12 meses, lo que ha contribuido a mantener la tasa de crecimiento del PIB en el nivel del7,4%. India se ha beneficiado notablemente del colapso del precio del petróleo, lo que se ha reflejado en una sustancial mejoríade su posición exterior. La inversión extranjera se está acelerando (+18% en los nueve meses hasta septiembre). Los analistassiguen siendo optimistas sobre un saneamiento integral en la banca.

� Japón - Cualquier duda sobre la efectividad de la política de QE (flexibilización cuantitativa) tendrá siempre un impactomagnificado en los mercados financieros. En ese sentido, cualquier fortaleza sostenida del yen obligará al Banco de Japón aredoblar sus esfuerzos. La reciente adopción de tipos de interés negativos ha sido interpretada por el mercado como una apuestadesesperada de Kuroda una vez que el programa QE del Banco de Japón se ha topado con sus propios límites. El PIB de Japón secontrajo un 1,4%, más de lo esperado, en tasa anual desestacionalizada con el dato del cuarto trimestre de 2015.

� México - México está respondiendo a las turbulencias de los mercados y el banco central decidió, en una reunión extraordinaria,elevar 50 puntos básicos su tipo de referencia. El Ministerio de Finanzas anunció un recorte del gasto de 132.000 millones depesos en 2016. A pesar de las turbulencias del mercado, el principal índice mexicano de renta variable ha resistido muy bien en loque va de año (siendo el único en anotarse subidas). Todavía esperamos una apreciación adicional. La economía sigue exhibiendocondiciones relativamente satisfactorias.

� Argentina – Seguimos viendo avances en áreas clave (reformas y holdouts). El 5 de febrero, Argentina presentó una oferta parasaldar la deuda con los acreedores holdout. El juez estadounidense Griesa dictaminó el 19 de febrero que levantaría las medidascautelares que exigían un tratamiento equitativo (pari passu) en caso de satisfacerse una serie de condiciones. Aunque siguenpendientes algunas cuestiones, es un enorme avance de cara a recuperar el acceso a los mercados internacionales.

Resumen ejecutivo

3

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

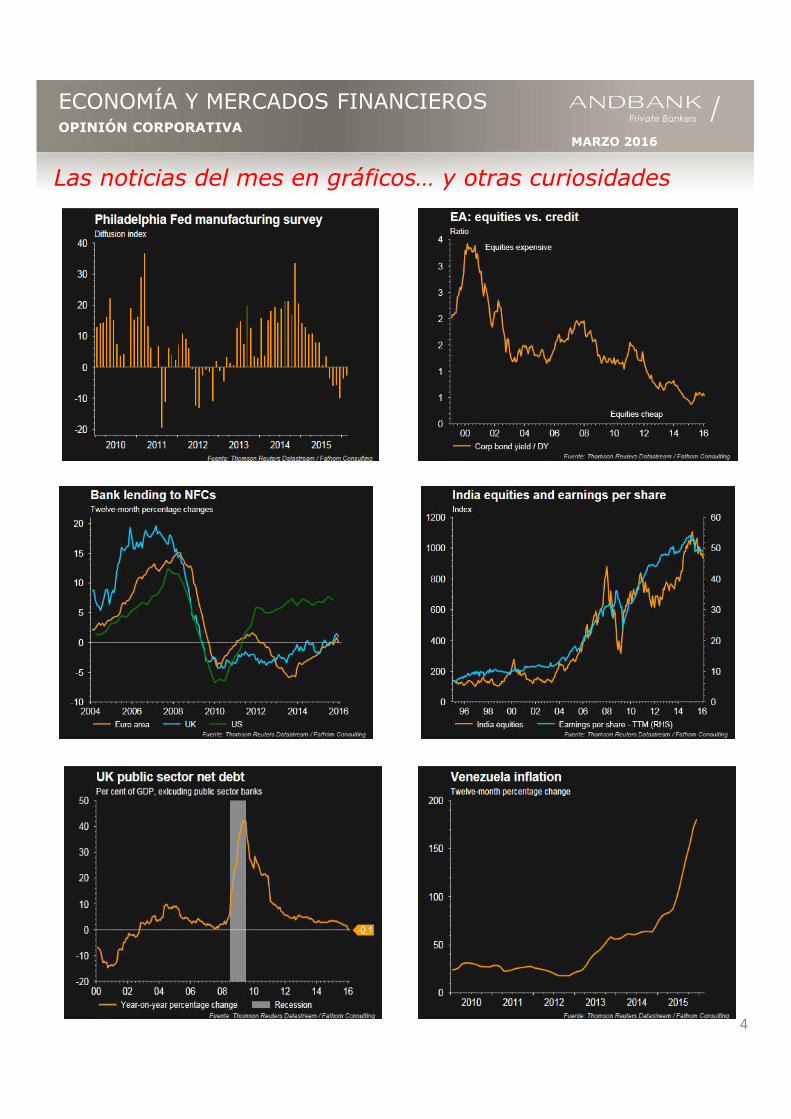

Las noticias del mes en gráficos… y otras curiosidades

4

Libor-OIS spread

(Overnight Index Swap)

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

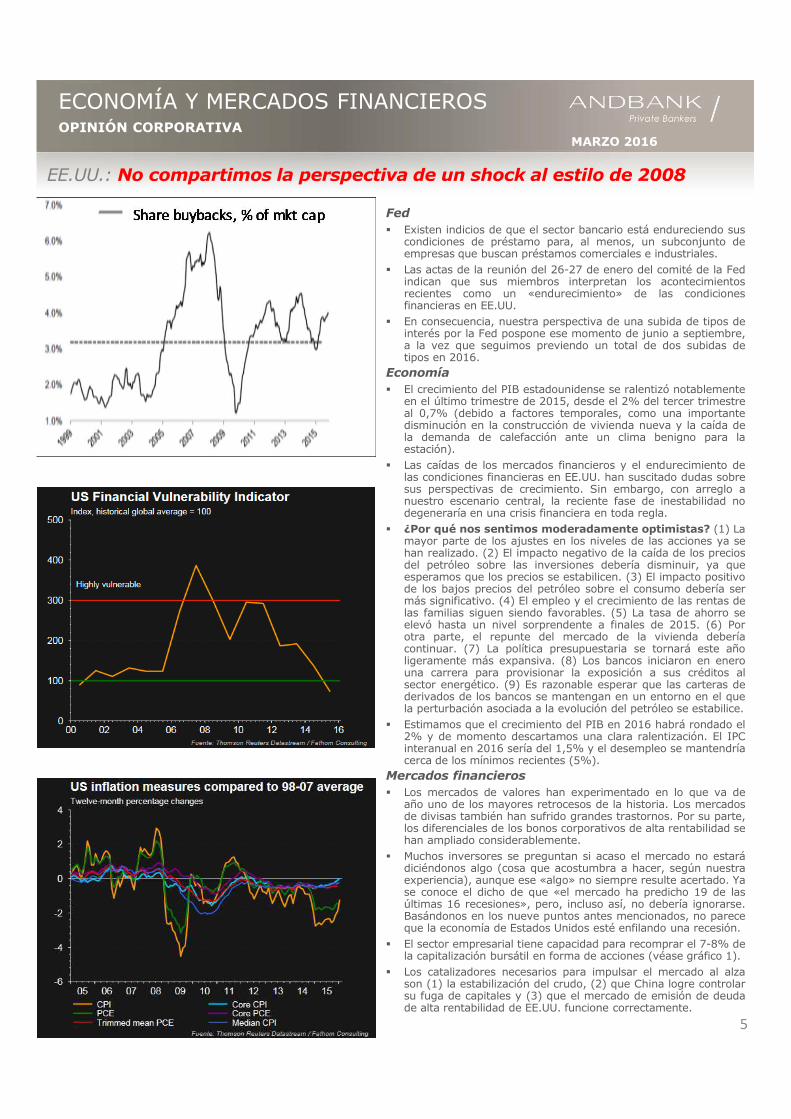

EE.UU.: No compartimos la perspectiva de un shock al estilo de 2008

Fed� Existen indicios de que el sector bancario está endureciendo sus

condiciones de préstamo para, al menos, un subconjunto deempresas que buscan préstamos comerciales e industriales.

� Las actas de la reunión del 26-27 de enero del comité de la Fedindican que sus miembros interpretan los acontecimientosrecientes como un «endurecimiento» de las condicionesfinancieras en EE.UU.

� En consecuencia, nuestra perspectiva de una subida de tipos deinterés por la Fed pospone ese momento de junio a septiembre,a la vez que seguimos previendo un total de dos subidas detipos en 2016.

Economía� El crecimiento del PIB estadounidense se ralentizó notablemente

en el último trimestre de 2015, desde el 2% del tercer trimestreal 0,7% (debido a factores temporales, como una importantedisminución en la construcción de vivienda nueva y la caída dela demanda de calefacción ante un clima benigno para laestación).

� Las caídas de los mercados financieros y el endurecimiento delas condiciones financieras en EE.UU. han suscitado dudas sobresus perspectivas de crecimiento. Sin embargo, con arreglo anuestro escenario central, la reciente fase de inestabilidad nodegeneraría en una crisis financiera en toda regla.

� ¿Por qué nos sentimos moderadamente optimistas? (1) Lamayor parte de los ajustes en los niveles de las acciones ya sehan realizado. (2) El impacto negativo de la caída de los preciosdel petróleo sobre las inversiones debería disminuir, ya queesperamos que los precios se estabilicen. (3) El impacto positivode los bajos precios del petróleo sobre el consumo debería sermás significativo. (4) El empleo y el crecimiento de las rentas delas familias siguen siendo favorables. (5) La tasa de ahorro seelevó hasta un nivel sorprendente a finales de 2015. (6) Porotra parte, el repunte del mercado de la vivienda deberíacontinuar. (7) La política presupuestaria se tornará este añoligeramente más expansiva. (8) Los bancos iniciaron en enerouna carrera para provisionar la exposición a sus créditos alsector energético. (9) Es razonable esperar que las carteras dederivados de los bancos se mantengan en un entorno en el quela perturbación asociada a la evolución del petróleo se estabilice.

� Estimamos que el crecimiento del PIB en 2016 habrá rondado el2% y de momento descartamos una clara ralentización. El IPCinteranual en 2016 sería del 1,5% y el desempleo se mantendríacerca de los mínimos recientes (5%).

Mercados financieros� Los mercados de valores han experimentado en lo que va de

año uno de los mayores retrocesos de la historia. Los mercadosde divisas también han sufrido grandes trastornos. Por su parte,los diferenciales de los bonos corporativos de alta rentabilidad sehan ampliado considerablemente.

� Muchos inversores se preguntan si acaso el mercado no estarádiciéndonos algo (cosa que acostumbra a hacer, según nuestraexperiencia), aunque ese «algo» no siempre resulte acertado. Yase conoce el dicho de que «el mercado ha predicho 19 de lasúltimas 16 recesiones», pero, incluso así, no debería ignorarse.Basándonos en los nueve puntos antes mencionados, no pareceque la economía de Estados Unidos esté enfilando una recesión.

� El sector empresarial tiene capacidad para recomprar el 7-8% dela capitalización bursátil en forma de acciones (véase gráfico 1).

� Los catalizadores necesarios para impulsar el mercado al alzason (1) la estabilización del crudo, (2) que China logre controlarsu fuga de capitales y (3) que el mercado de emisión de deudade alta rentabilidad de EE.UU. funcione correctamente.

5

Do you feel dizzy?

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

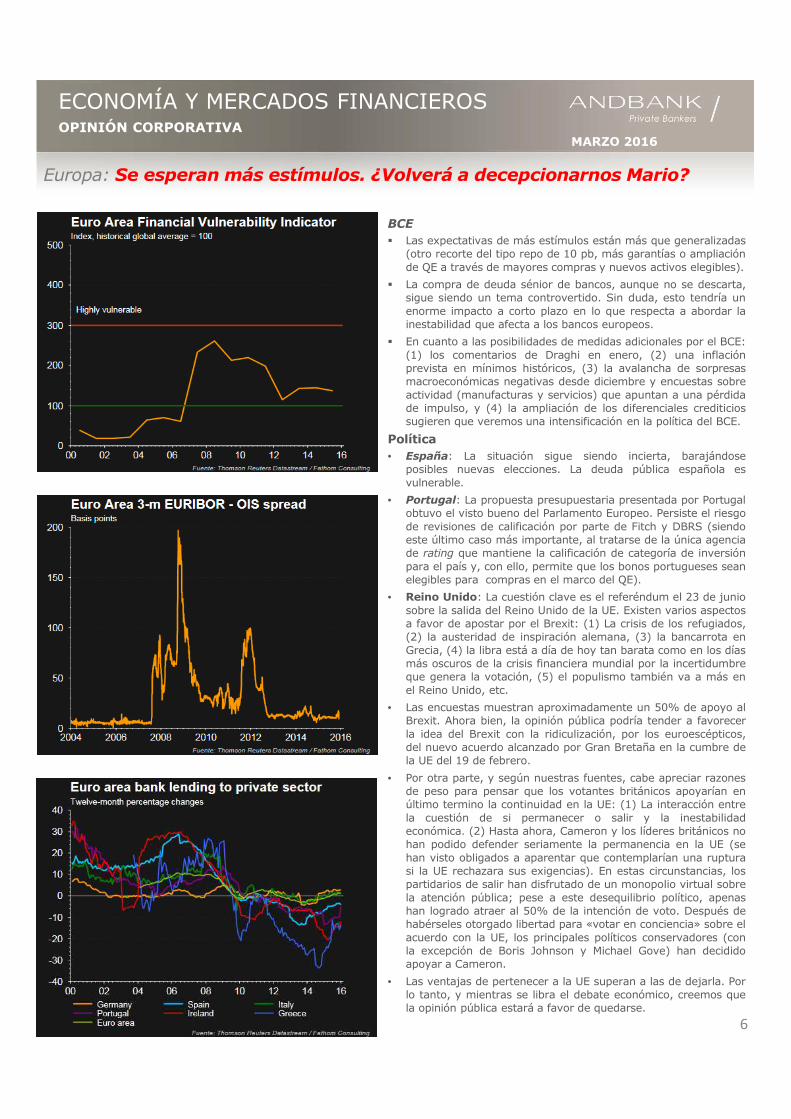

Europa: Se esperan más estímulos. ¿Volverá a decepcionarnos Mario?

BCE� Las expectativas de más estímulos están más que generalizadas

(otro recorte del tipo repo de 10 pb, más garantías o ampliaciónde QE a través de mayores compras y nuevos activos elegibles).

� La compra de deuda sénior de bancos, aunque no se descarta,sigue siendo un tema controvertido. Sin duda, esto tendría unenorme impacto a corto plazo en lo que respecta a abordar lainestabilidad que afecta a los bancos europeos.

� En cuanto a las posibilidades de medidas adicionales por el BCE:(1) los comentarios de Draghi en enero, (2) una inflaciónprevista en mínimos históricos, (3) la avalancha de sorpresasmacroeconómicas negativas desde diciembre y encuestas sobreactividad (manufacturas y servicios) que apuntan a una pérdidade impulso, y (4) la ampliación de los diferenciales crediticiossugieren que veremos una intensificación en la política del BCE.

Política• España: La situación sigue siendo incierta, barajándose

posibles nuevas elecciones. La deuda pública española esvulnerable.

• Portugal: La propuesta presupuestaria presentada por Portugalobtuvo el visto bueno del Parlamento Europeo. Persiste el riesgode revisiones de calificación por parte de Fitch y DBRS (siendoeste último caso más importante, al tratarse de la única agenciade rating que mantiene la calificación de categoría de inversiónpara el país y, con ello, permite que los bonos portugueses seanelegibles para compras en el marco del QE).

• Reino Unido: La cuestión clave es el referéndum el 23 de juniosobre la salida del Reino Unido de la UE. Existen varios aspectosa favor de apostar por el Brexit: (1) La crisis de los refugiados,(2) la austeridad de inspiración alemana, (3) la bancarrota enGrecia, (4) la libra está a día de hoy tan barata como en los díasmás oscuros de la crisis financiera mundial por la incertidumbreque genera la votación, (5) el populismo también va a más enel Reino Unido, etc.

• Las encuestas muestran aproximadamente un 50% de apoyo alBrexit. Ahora bien, la opinión pública podría tender a favorecerla idea del Brexit con la ridiculización, por los euroescépticos,del nuevo acuerdo alcanzado por Gran Bretaña en la cumbre dela UE del 19 de febrero.

• Por otra parte, y según nuestras fuentes, cabe apreciar razonesde peso para pensar que los votantes británicos apoyarían enúltimo termino la continuidad en la UE: (1) La interacción entrela cuestión de si permanecer o salir y la inestabilidadeconómica. (2) Hasta ahora, Cameron y los líderes británicos nohan podido defender seriamente la permanencia en la UE (sehan visto obligados a aparentar que contemplarían una rupturasi la UE rechazara sus exigencias). En estas circunstancias, lospartidarios de salir han disfrutado de un monopolio virtual sobrela atención pública; pese a este desequilibrio político, apenashan logrado atraer al 50% de la intención de voto. Después dehabérseles otorgado libertad para «votar en conciencia» sobre elacuerdo con la UE, los principales políticos conservadores (conla excepción de Boris Johnson y Michael Gove) han decididoapoyar a Cameron.

• Las ventajas de pertenecer a la UE superan a las de dejarla. Porlo tanto, y mientras se libra el debate económico, creemos quela opinión pública estará a favor de quedarse.

6

Does this makes

sense?

MARZO 2016

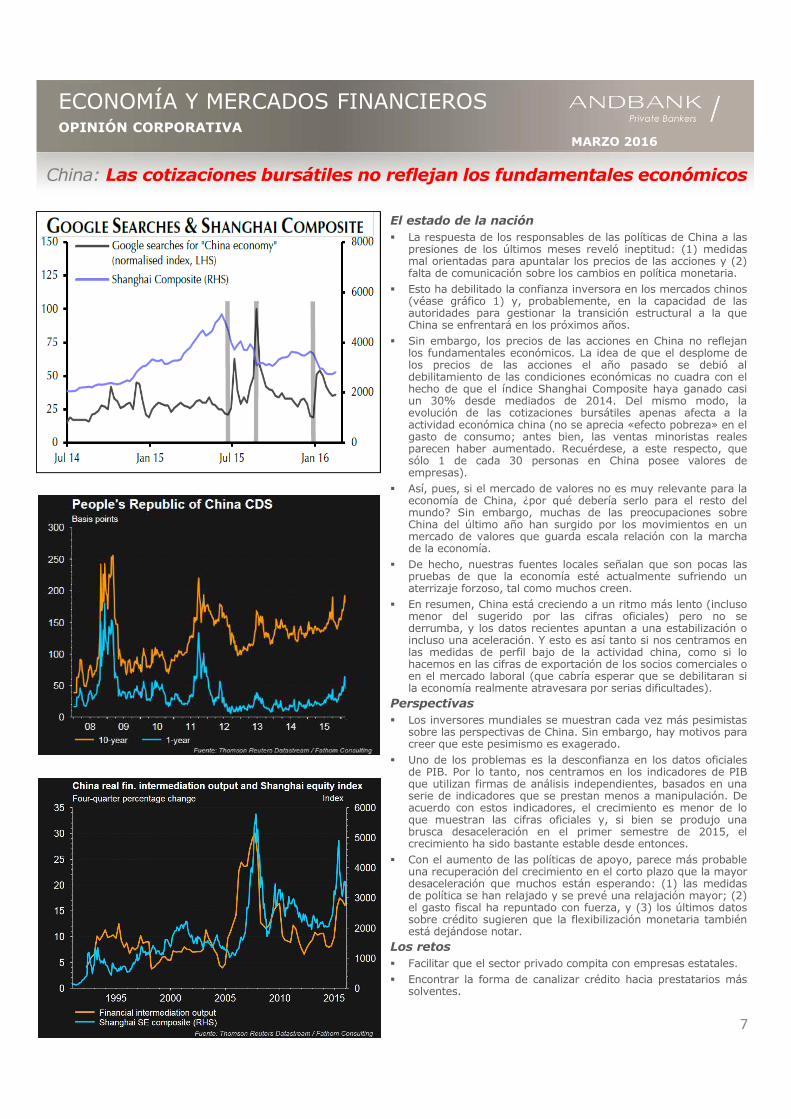

El estado de la nación� La respuesta de los responsables de las políticas de China a las

presiones de los últimos meses reveló ineptitud: (1) medidasmal orientadas para apuntalar los precios de las acciones y (2)falta de comunicación sobre los cambios en política monetaria.

� Esto ha debilitado la confianza inversora en los mercados chinos(véase gráfico 1) y, probablemente, en la capacidad de lasautoridades para gestionar la transición estructural a la queChina se enfrentará en los próximos años.

� Sin embargo, los precios de las acciones en China no reflejanlos fundamentales económicos. La idea de que el desplome delos precios de las acciones el año pasado se debió aldebilitamiento de las condiciones económicas no cuadra con elhecho de que el índice Shanghai Composite haya ganado casiun 30% desde mediados de 2014. Del mismo modo, laevolución de las cotizaciones bursátiles apenas afecta a laactividad económica china (no se aprecia «efecto pobreza» en elgasto de consumo; antes bien, las ventas minoristas realesparecen haber aumentado. Recuérdese, a este respecto, quesólo 1 de cada 30 personas en China posee valores deempresas).

� Así, pues, si el mercado de valores no es muy relevante para laeconomía de China, ¿por qué debería serlo para el resto delmundo? Sin embargo, muchas de las preocupaciones sobreChina del último año han surgido por los movimientos en unmercado de valores que guarda escala relación con la marchade la economía.

� De hecho, nuestras fuentes locales señalan que son pocas laspruebas de que la economía esté actualmente sufriendo unaterrizaje forzoso, tal como muchos creen.

� En resumen, China está creciendo a un ritmo más lento (inclusomenor del sugerido por las cifras oficiales) pero no sederrumba, y los datos recientes apuntan a una estabilización oincluso una aceleración. Y esto es así tanto si nos centramos enlas medidas de perfil bajo de la actividad china, como si lohacemos en las cifras de exportación de los socios comerciales oen el mercado laboral (que cabría esperar que se debilitaran sila economía realmente atravesara por serias dificultades).

Perspectivas� Los inversores mundiales se muestran cada vez más pesimistas

sobre las perspectivas de China. Sin embargo, hay motivos paracreer que este pesimismo es exagerado.

� Uno de los problemas es la desconfianza en los datos oficialesde PIB. Por lo tanto, nos centramos en los indicadores de PIBque utilizan firmas de análisis independientes, basados en unaserie de indicadores que se prestan menos a manipulación. Deacuerdo con estos indicadores, el crecimiento es menor de loque muestran las cifras oficiales y, si bien se produjo unabrusca desaceleración en el primer semestre de 2015, elcrecimiento ha sido bastante estable desde entonces.

� Con el aumento de las políticas de apoyo, parece más probableuna recuperación del crecimiento en el corto plazo que la mayordesaceleración que muchos están esperando: (1) las medidasde política se han relajado y se prevé una relajación mayor; (2)el gasto fiscal ha repuntado con fuerza, y (3) los últimos datossobre crédito sugieren que la flexibilización monetaria tambiénestá dejándose notar.

Los retos� Facilitar que el sector privado compita con empresas estatales.� Encontrar la forma de canalizar crédito hacia prestatarios más

solventes.

OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

China: Las cotizaciones bursátiles no reflejan los fundamentales económicos

7

UK banks creating

close ties with

Chinese markets

MARZO 2016

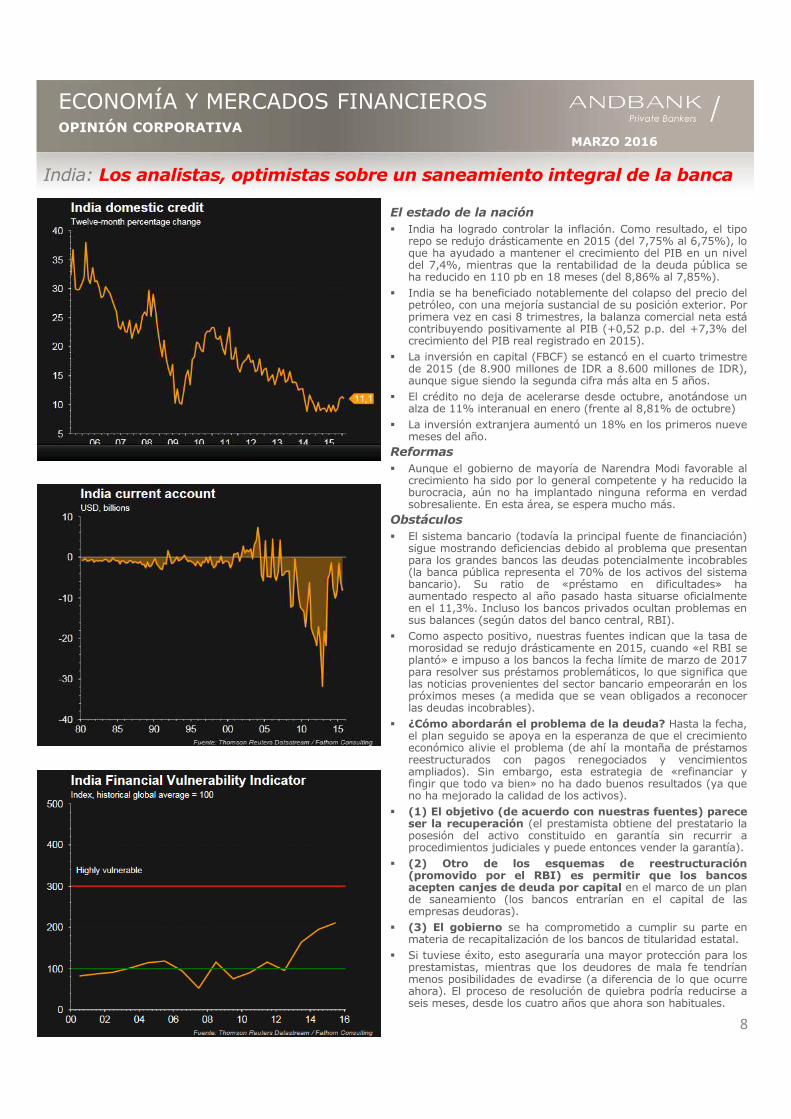

El estado de la nación� India ha logrado controlar la inflación. Como resultado, el tipo

repo se redujo drásticamente en 2015 (del 7,75% al 6,75%), loque ha ayudado a mantener el crecimiento del PIB en un niveldel 7,4%, mientras que la rentabilidad de la deuda pública seha reducido en 110 pb en 18 meses (del 8,86% al 7,85%).

� India se ha beneficiado notablemente del colapso del precio delpetróleo, con una mejoría sustancial de su posición exterior. Porprimera vez en casi 8 trimestres, la balanza comercial neta estácontribuyendo positivamente al PIB (+0,52 p.p. del +7,3% delcrecimiento del PIB real registrado en 2015).

� La inversión en capital (FBCF) se estancó en el cuarto trimestrede 2015 (de 8.900 millones de IDR a 8.600 millones de IDR),aunque sigue siendo la segunda cifra más alta en 5 años.

� El crédito no deja de acelerarse desde octubre, anotándose unalza de 11% interanual en enero (frente al 8,81% de octubre)

� La inversión extranjera aumentó un 18% en los primeros nuevemeses del año.

Reformas� Aunque el gobierno de mayoría de Narendra Modi favorable al

crecimiento ha sido por lo general competente y ha reducido laburocracia, aún no ha implantado ninguna reforma en verdadsobresaliente. En esta área, se espera mucho más.

Obstáculos� El sistema bancario (todavía la principal fuente de financiación)

sigue mostrando deficiencias debido al problema que presentanpara los grandes bancos las deudas potencialmente incobrables(la banca pública representa el 70% de los activos del sistemabancario). Su ratio de «préstamo en dificultades» haaumentado respecto al año pasado hasta situarse oficialmenteen el 11,3%. Incluso los bancos privados ocultan problemas ensus balances (según datos del banco central, RBI).

� Como aspecto positivo, nuestras fuentes indican que la tasa demorosidad se redujo drásticamente en 2015, cuando «el RBI seplantó» e impuso a los bancos la fecha límite de marzo de 2017para resolver sus préstamos problemáticos, lo que significa quelas noticias provenientes del sector bancario empeorarán en lospróximos meses (a medida que se vean obligados a reconocerlas deudas incobrables).

� ¿Cómo abordarán el problema de la deuda? Hasta la fecha,el plan seguido se apoya en la esperanza de que el crecimientoeconómico alivie el problema (de ahí la montaña de préstamosreestructurados con pagos renegociados y vencimientosampliados). Sin embargo, esta estrategia de «refinanciar yfingir que todo va bien» no ha dado buenos resultados (ya queno ha mejorado la calidad de los activos).

� (1) El objetivo (de acuerdo con nuestras fuentes) pareceser la recuperación (el prestamista obtiene del prestatario laposesión del activo constituido en garantía sin recurrir aprocedimientos judiciales y puede entonces vender la garantía).

� (2) Otro de los esquemas de reestructuración(promovido por el RBI) es permitir que los bancosacepten canjes de deuda por capital en el marco de un plande saneamiento (los bancos entrarían en el capital de lasempresas deudoras).

� (3) El gobierno se ha comprometido a cumplir su parte enmateria de recapitalización de los bancos de titularidad estatal.

� Si tuviese éxito, esto aseguraría una mayor protección para losprestamistas, mientras que los deudores de mala fe tendríanmenos posibilidades de evadirse (a diferencia de lo que ocurreahora). El proceso de resolución de quiebra podría reducirse aseis meses, desde los cuatro años que ahora son habituales.

OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

India: Los analistas, optimistas sobre un saneamiento integral de la banca

8

The SSE has already

reflected the fall in

intermediation

The SSE has already

reflected the fall in

intermediation

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Japón: Al adoptar tipos negativos, ¿enfila el BoJ un punto de no retorno?

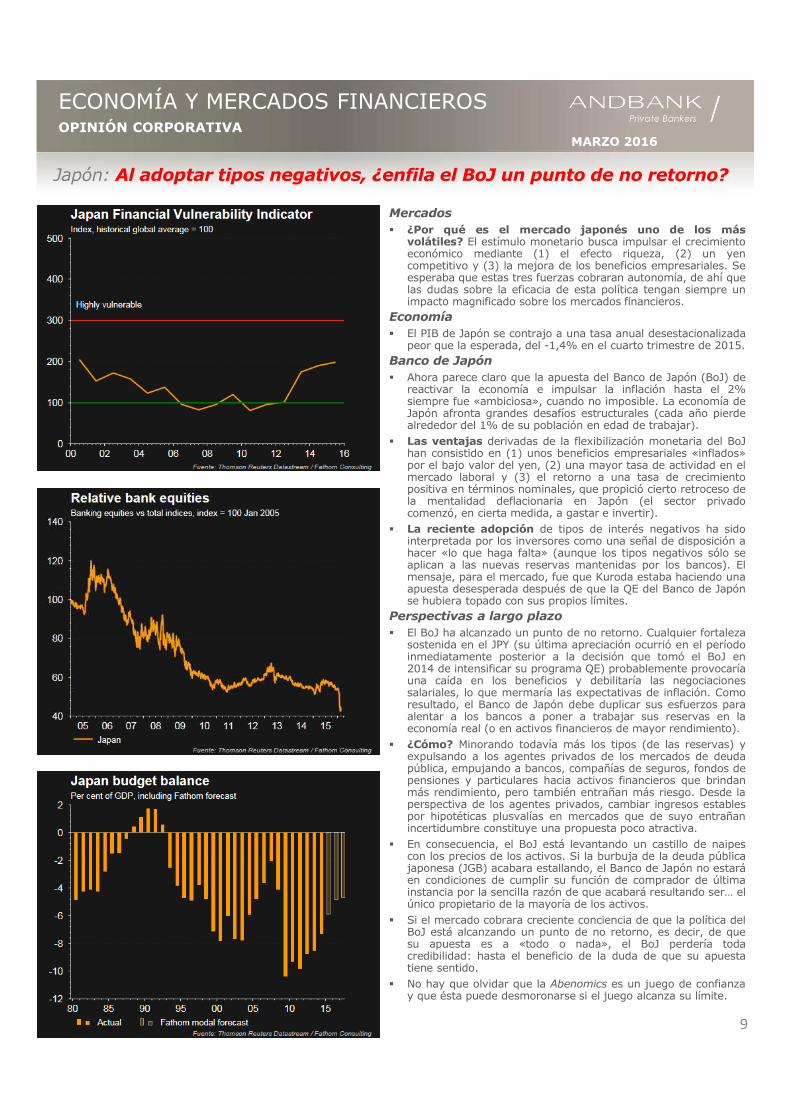

Mercados� ¿Por qué es el mercado japonés uno de los más

volátiles? El estímulo monetario busca impulsar el crecimientoeconómico mediante (1) el efecto riqueza, (2) un yencompetitivo y (3) la mejora de los beneficios empresariales. Seesperaba que estas tres fuerzas cobraran autonomía, de ahí quelas dudas sobre la eficacia de esta política tengan siempre unimpacto magnificado sobre los mercados financieros.

Economía� El PIB de Japón se contrajo a una tasa anual desestacionalizada

peor que la esperada, del -1,4% en el cuarto trimestre de 2015.Banco de Japón� Ahora parece claro que la apuesta del Banco de Japón (BoJ) de

reactivar la economía e impulsar la inflación hasta el 2%siempre fue «ambiciosa», cuando no imposible. La economía deJapón afronta grandes desafíos estructurales (cada año pierdealrededor del 1% de su población en edad de trabajar).

� Las ventajas derivadas de la flexibilización monetaria del BoJhan consistido en (1) unos beneficios empresariales «inflados»por el bajo valor del yen, (2) una mayor tasa de actividad en elmercado laboral y (3) el retorno a una tasa de crecimientopositiva en términos nominales, que propició cierto retroceso dela mentalidad deflacionaria en Japón (el sector privadocomenzó, en cierta medida, a gastar e invertir).

� La reciente adopción de tipos de interés negativos ha sidointerpretada por los inversores como una señal de disposición ahacer «lo que haga falta» (aunque los tipos negativos sólo seaplican a las nuevas reservas mantenidas por los bancos). Elmensaje, para el mercado, fue que Kuroda estaba haciendo unaapuesta desesperada después de que la QE del Banco de Japónse hubiera topado con sus propios límites.

Perspectivas a largo plazo� El BoJ ha alcanzado un punto de no retorno. Cualquier fortaleza

sostenida en el JPY (su última apreciación ocurrió en el períodoinmediatamente posterior a la decisión que tomó el BoJ en2014 de intensificar su programa QE) probablemente provocaríauna caída en los beneficios y debilitaría las negociacionessalariales, lo que mermaría las expectativas de inflación. Comoresultado, el Banco de Japón debe duplicar sus esfuerzos paraalentar a los bancos a poner a trabajar sus reservas en laeconomía real (o en activos financieros de mayor rendimiento).

� ¿Cómo? Minorando todavía más los tipos (de las reservas) yexpulsando a los agentes privados de los mercados de deudapública, empujando a bancos, compañías de seguros, fondos depensiones y particulares hacia activos financieros que brindanmás rendimiento, pero también entrañan más riesgo. Desde laperspectiva de los agentes privados, cambiar ingresos establespor hipotéticas plusvalías en mercados que de suyo entrañanincertidumbre constituye una propuesta poco atractiva.

� En consecuencia, el BoJ está levantando un castillo de naipescon los precios de los activos. Si la burbuja de la deuda públicajaponesa (JGB) acabara estallando, el Banco de Japón no estaráen condiciones de cumplir su función de comprador de últimainstancia por la sencilla razón de que acabará resultando ser… elúnico propietario de la mayoría de los activos.

� Si el mercado cobrara creciente conciencia de que la política delBoJ está alcanzando un punto de no retorno, es decir, de quesu apuesta es a «todo o nada», el BoJ perdería todacredibilidad: hasta el beneficio de la duda de que su apuestatiene sentido.

� No hay que olvidar que la Abenomics es un juego de confianzay que ésta puede desmoronarse si el juego alcanza su límite.

9

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

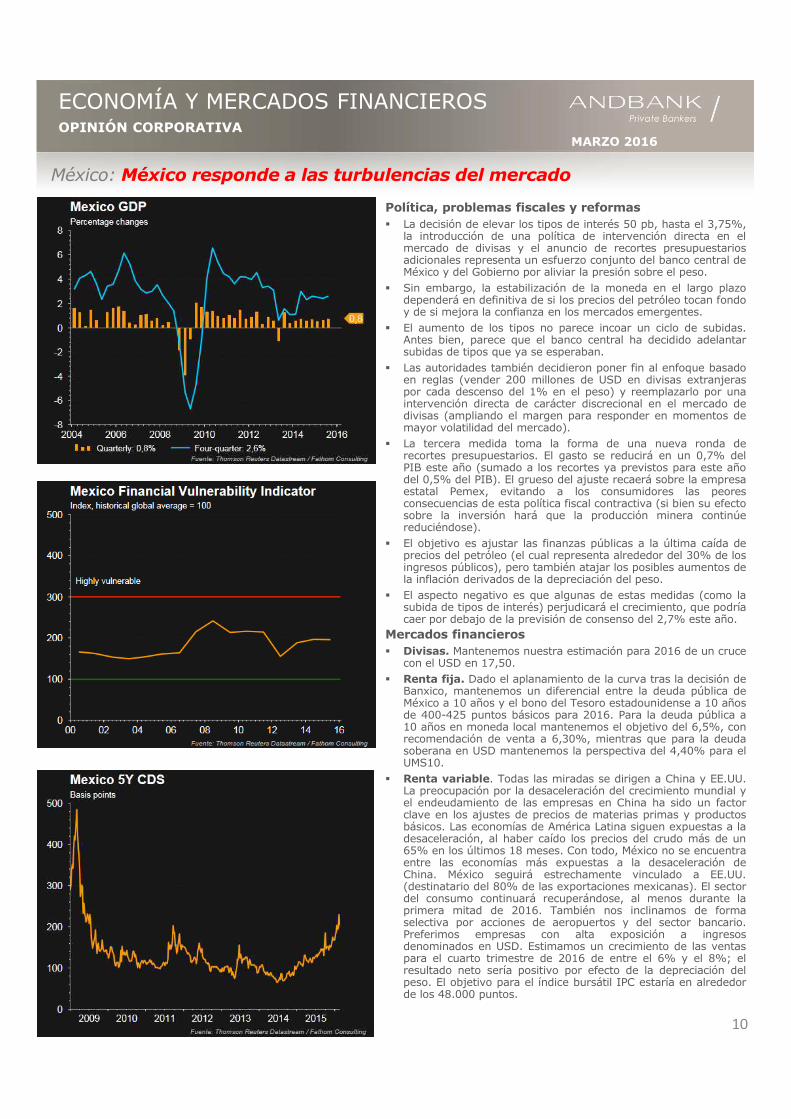

Política, problemas fiscales y reformas� La decisión de elevar los tipos de interés 50 pb, hasta el 3,75%,

la introducción de una política de intervención directa en elmercado de divisas y el anuncio de recortes presupuestariosadicionales representa un esfuerzo conjunto del banco central deMéxico y del Gobierno por aliviar la presión sobre el peso.

� Sin embargo, la estabilización de la moneda en el largo plazodependerá en definitiva de si los precios del petróleo tocan fondoy de si mejora la confianza en los mercados emergentes.

� El aumento de los tipos no parece incoar un ciclo de subidas.Antes bien, parece que el banco central ha decidido adelantarsubidas de tipos que ya se esperaban.

� Las autoridades también decidieron poner fin al enfoque basadoen reglas (vender 200 millones de USD en divisas extranjeraspor cada descenso del 1% en el peso) y reemplazarlo por unaintervención directa de carácter discrecional en el mercado dedivisas (ampliando el margen para responder en momentos demayor volatilidad del mercado).

� La tercera medida toma la forma de una nueva ronda derecortes presupuestarios. El gasto se reducirá en un 0,7% delPIB este año (sumado a los recortes ya previstos para este añodel 0,5% del PIB). El grueso del ajuste recaerá sobre la empresaestatal Pemex, evitando a los consumidores las peoresconsecuencias de esta política fiscal contractiva (si bien su efectosobre la inversión hará que la producción minera continúereduciéndose).

� El objetivo es ajustar las finanzas públicas a la última caída deprecios del petróleo (el cual representa alrededor del 30% de losingresos públicos), pero también atajar los posibles aumentos dela inflación derivados de la depreciación del peso.

� El aspecto negativo es que algunas de estas medidas (como lasubida de tipos de interés) perjudicará el crecimiento, que podríacaer por debajo de la previsión de consenso del 2,7% este año.

Mercados financieros� Divisas. Mantenemos nuestra estimación para 2016 de un cruce

con el USD en 17,50.� Renta fija. Dado el aplanamiento de la curva tras la decisión de

Banxico, mantenemos un diferencial entre la deuda pública deMéxico a 10 años y el bono del Tesoro estadounidense a 10 añosde 400-425 puntos básicos para 2016. Para la deuda pública a10 años en moneda local mantenemos el objetivo del 6,5%, conrecomendación de venta a 6,30%, mientras que para la deudasoberana en USD mantenemos la perspectiva del 4,40% para elUMS10.

� Renta variable. Todas las miradas se dirigen a China y EE.UU.La preocupación por la desaceleración del crecimiento mundial yel endeudamiento de las empresas en China ha sido un factorclave en los ajustes de precios de materias primas y productosbásicos. Las economías de América Latina siguen expuestas a ladesaceleración, al haber caído los precios del crudo más de un65% en los últimos 18 meses. Con todo, México no se encuentraentre las economías más expuestas a la desaceleración deChina. México seguirá estrechamente vinculado a EE.UU.(destinatario del 80% de las exportaciones mexicanas). El sectordel consumo continuará recuperándose, al menos durante laprimera mitad de 2016. También nos inclinamos de formaselectiva por acciones de aeropuertos y del sector bancario.Preferimos empresas con alta exposición a ingresosdenominados en USD. Estimamos un crecimiento de las ventaspara el cuarto trimestre de 2016 de entre el 6% y el 8%; elresultado neto sería positivo por efecto de la depreciación delpeso. El objetivo para el índice bursátil IPC estaría en alrededorde los 48.000 puntos.

México: México responde a las turbulencias del mercado

10

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Situación actual

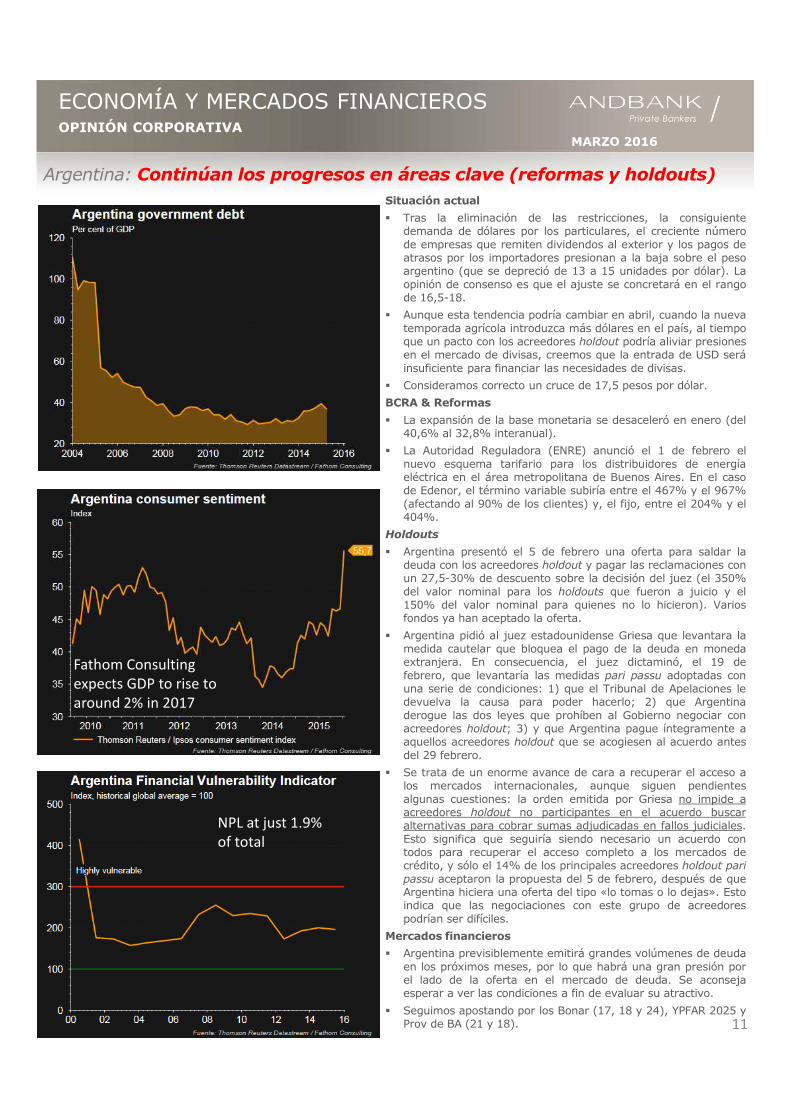

� Tras la eliminación de las restricciones, la consiguientedemanda de dólares por los particulares, el creciente númerode empresas que remiten dividendos al exterior y los pagos deatrasos por los importadores presionan a la baja sobre el pesoargentino (que se depreció de 13 a 15 unidades por dólar). Laopinión de consenso es que el ajuste se concretará en el rangode 16,5-18.

� Aunque esta tendencia podría cambiar en abril, cuando la nuevatemporada agrícola introduzca más dólares en el país, al tiempoque un pacto con los acreedores holdout podría aliviar presionesen el mercado de divisas, creemos que la entrada de USD seráinsuficiente para financiar las necesidades de divisas.

� Consideramos correcto un cruce de 17,5 pesos por dólar.

BCRA & Reformas

� La expansión de la base monetaria se desaceleró en enero (del40,6% al 32,8% interanual).

� La Autoridad Reguladora (ENRE) anunció el 1 de febrero elnuevo esquema tarifario para los distribuidores de energíaeléctrica en el área metropolitana de Buenos Aires. En el casode Edenor, el término variable subiría entre el 467% y el 967%(afectando al 90% de los clientes) y, el fijo, entre el 204% y el404%.

Holdouts

� Argentina presentó el 5 de febrero una oferta para saldar ladeuda con los acreedores holdout y pagar las reclamaciones conun 27,5-30% de descuento sobre la decisión del juez (el 350%del valor nominal para los holdouts que fueron a juicio y el150% del valor nominal para quienes no lo hicieron). Variosfondos ya han aceptado la oferta.

� Argentina pidió al juez estadounidense Griesa que levantara lamedida cautelar que bloquea el pago de la deuda en monedaextranjera. En consecuencia, el juez dictaminó, el 19 defebrero, que levantaría las medidas pari passu adoptadas conuna serie de condiciones: 1) que el Tribunal de Apelaciones ledevuelva la causa para poder hacerlo; 2) que Argentinaderogue las dos leyes que prohíben al Gobierno negociar conacreedores holdout; 3) y que Argentina pague íntegramente aaquellos acreedores holdout que se acogiesen al acuerdo antesdel 29 febrero.

� Se trata de un enorme avance de cara a recuperar el acceso alos mercados internacionales, aunque siguen pendientesalgunas cuestiones: la orden emitida por Griesa no impide aacreedores holdout no participantes en el acuerdo buscaralternativas para cobrar sumas adjudicadas en fallos judiciales.Esto significa que seguiría siendo necesario un acuerdo contodos para recuperar el acceso completo a los mercados decrédito, y sólo el 14% de los principales acreedores holdout paripassu aceptaron la propuesta del 5 de febrero, después de queArgentina hiciera una oferta del tipo «lo tomas o lo dejas». Estoindica que las negociaciones con este grupo de acreedorespodrían ser difíciles.

Mercados financieros

� Argentina previsiblemente emitirá grandes volúmenes de deudaen los próximos meses, por lo que habrá una gran presión porel lado de la oferta en el mercado de deuda. Se aconsejaesperar a ver las condiciones a fin de evaluar su atractivo.

� Seguimos apostando por los Bonar (17, 18 y 24), YPFAR 2025 yProv de BA (21 y 18).

Argentina: Continúan los progresos en áreas clave (reformas y holdouts)

11

NPL at just 1.9%

of total

Fathom Consulting

expects GDP to rise to

around 2% in 2017

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Mercados de renta variable

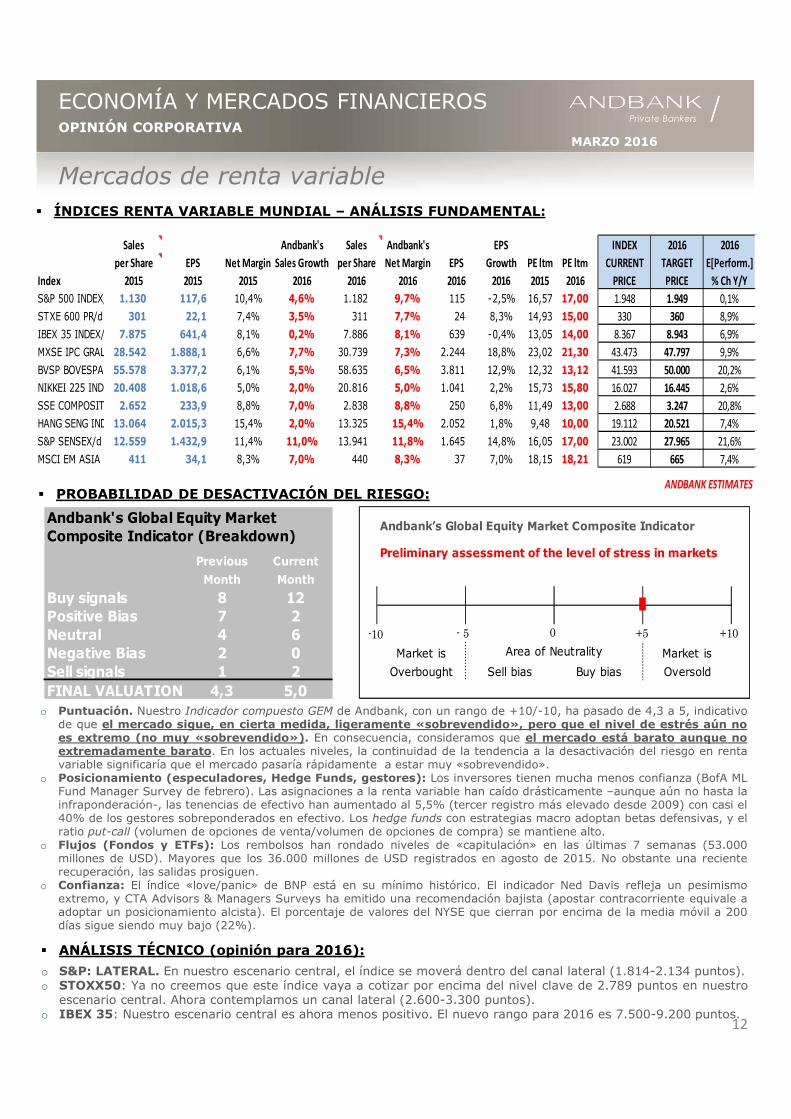

� PROBABILIDAD DE DESACTIVACIÓN DEL RIESGO:

o Puntuación. Nuestro Indicador compuesto GEM de Andbank, con un rango de +10/-10, ha pasado de 4,3 a 5, indicativode que el mercado sigue, en cierta medida, ligeramente «sobrevendido», pero que el nivel de estrés aún noes extremo (no muy «sobrevendido»). En consecuencia, consideramos que el mercado está barato aunque noextremadamente barato. En los actuales niveles, la continuidad de la tendencia a la desactivación del riesgo en rentavariable significaría que el mercado pasaría rápidamente a estar muy «sobrevendido».

o Posicionamiento (especuladores, Hedge Funds, gestores): Los inversores tienen mucha menos confianza (BofA MLFund Manager Survey de febrero). Las asignaciones a la renta variable han caído drásticamente –aunque aún no hasta lainfraponderación-, las tenencias de efectivo han aumentado al 5,5% (tercer registro más elevado desde 2009) con casi el40% de los gestores sobreponderados en efectivo. Los hedge funds con estrategias macro adoptan betas defensivas, y elratio put-call (volumen de opciones de venta/volumen de opciones de compra) se mantiene alto.

o Flujos (Fondos y ETFs): Los rembolsos han rondado niveles de «capitulación» en las últimas 7 semanas (53.000millones de USD). Mayores que los 36.000 millones de USD registrados en agosto de 2015. No obstante una recienterecuperación, las salidas prosiguen.

o Confianza: El índice «love/panic» de BNP está en su mínimo histórico. El indicador Ned Davis refleja un pesimismoextremo, y CTA Advisors & Managers Surveys ha emitido una recomendación bajista (apostar contracorriente equivale aadoptar un posicionamiento alcista). El porcentaje de valores del NYSE que cierran por encima de la media móvil a 200días sigue siendo muy bajo (22%).

� ÍNDICES RENTA VARIABLE MUNDIAL – ANÁLISIS FUNDAMENTAL:

12

Andbank’s Global Equity Market Composite Indicator

Previous CurrentPreliminary assessment of the level of stress in markets

Month Month

Buy signals 8 12Positive Bias 7 2Neutral 4 6Negative Bias 2 0 Market is Market is

Sell signals 1 2 Overbought Sell bias Buy bias Oversold

FINAL VALUATION 4,3 5,0

Andbank's Global Equity Market Composite Indicator (Breakdown)

Area of Neutrality-10 +10+50- 5

� ANÁLISIS TÉCNICO (opinión para 2016):

o S&P: LATERAL. En nuestro escenario central, el índice se moverá dentro del canal lateral (1.814-2.134 puntos).o STOXX50: Ya no creemos que este índice vaya a cotizar por encima del nivel clave de 2.789 puntos en nuestro

escenario central. Ahora contemplamos un canal lateral (2.600-3.300 puntos).o IBEX 35: Nuestro escenario central es ahora menos positivo. El nuevo rango para 2016 es 7.500-9.200 puntos.

Sales Andbank's Sales Andbank's EPS INDEX 2016 2016

per Share EPS Net Margin Sales Growth per Share Net Margin EPS Growth PE ltm PE ltm CURRENT TARGET E[Perform.]

Index 2015 2015 2015 2016 2016 2016 2016 2016 2015 2016 PRICE PRICE % Ch Y/Y

S&P 500 INDEX/d 1.130 117,6 10,4% 4,6% 1.182 9,7% 115 -2,5% 16,57 17,00 1.948 1.949 0,1%

STXE 600 PR/d 301 22,1 7,4% 3,5% 311 7,7% 24 8,3% 14,93 15,00 330 360 8,9%

IBEX 35 INDEX/d 7.875 641,4 8,1% 0,2% 7.886 8,1% 639 -0,4% 13,05 14,00 8.367 8.943 6,9%

MXSE IPC GRAL /d28.542 1.888,1 6,6% 7,7% 30.739 7,3% 2.244 18,8% 23,02 21,30 43.473 47.797 9,9%

BVSP BOVESPA I/d55.578 3.377,2 6,1% 5,5% 58.635 6,5% 3.811 12,9% 12,32 13,12 41.593 50.000 20,2%

NIKKEI 225 INDEX20.408 1.018,6 5,0% 2,0% 20.816 5,0% 1.041 2,2% 15,73 15,80 16.027 16.445 2,6%

SSE COMPOSITE/d 2.652 233,9 8,8% 7,0% 2.838 8,8% 250 6,8% 11,49 13,00 2.688 3.247 20,8%

HANG SENG INDE/d13.064 2.015,3 15,4% 2,0% 13.325 15,4% 2.052 1,8% 9,48 10,00 19.112 20.521 7,4%

S&P SENSEX/d 12.559 1.432,9 11,4% 11,0% 13.941 11,8% 1.645 14,8% 16,05 17,00 23.002 27.965 21,6%

MSCI EM ASIA 411 34,1 8,3% 7,0% 440 8,3% 37 7,0% 18,15 18,21 619 665 7,4%

ANDBANK ESTIMATES

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Mercados de renta fija – Países centrales: POSICIONAMIENTO NEGATIVO

BONO DEL TESORO ESTADOUNIDENSE A 10 AÑOS: Punto de entrada con una rentabilidad superior al 2,5% // Suelo en el1,92%. Techo en el 2,98%1. Diferencial swap: Los tipos swap han caído abruptamente al 1,61% (desde el 1,90%) y también han disminuido los rendimientos de

los bonos del Tesoro a 10 años hasta el 1,82% (desde el 2,07%). Por lo tanto, el diferencial swap se volvió incluso más negativo (de -17 pb a -21 pb). Para que este diferencial se normalice en torno a los 20 pb, con un anclaje de las expectativas de inflación a 10 años(tipo swap) en el 2%-2,25%, sería necesario que el rendimiento del bono del Tesoro a 10 años se situara en 1,92% (esto debeconsiderarse como un suelo)

2. Pendiente: La curva de rendimientos del bono del Tesoro estadounidense a 10 años ha vuelto a aplanarse (de 117 pb a 105 pb).Estando el extremo corto de la curva de tipos estable en la zona del 1,25%, para igualar la pendiente media a 10 años (173 pb) elrendimiento del bono del Tesoro con ese vencimiento debería situarse en 2,98%.

3. Dada la «nueva normalidad» (ZIRPs, tipos de interés cero en todo el mundo), un buen punto de entrada en el bono del Tesoroestadounidense a 10 años podría ser cuando el rendimiento real se situase en el 1%. Dado que nuestras previsiones para el IPC de2016 se sitúa ahora en 1,5%, el rendimiento del bono del Tesoro a 10 años debería subir al 2,5% para posicionarnos en “COMPRAR”.

BONO DE REFERENCIA EN EUR A 10 AÑOS: Objetivo en una rentabilidad del 0,6%// Techo en el 0,88%1. Diferencial swap: Los tipos swap se han estrechado hasta el 0,57% (desde el 0,75%) y han disminuido los rendimientos del Bund

hasta el 0,12% (desde el 0,37%). El diferencial swap subió a 45 pb (desde los 38 pb). Para que este diferencial se «normalizase» entorno a 30-40 p.b., con un anclaje de las expectativas de inflación a 10 años (tipo swap) en la zona del 1%-1,25%, sería necesario que elrendimiento del Bund avanzase hacia el 0,8%.

2. Pendiente: La curva de rendimientos en EUR se ha aplanado hasta los 64 pb (desde los 81 pb el mes anterior). Cuando el extremocorto de la curva de tipos se «normalice» en torno al -0,25%, para igualar la pendiente media a 10 años (113 pb) el rendimiento delBund debería situarse en 0,88%.

• Una serie de factores sugieren una intensificación en la políticadel BCE (recorte del tipo de interés de depósito, más activos degarantía o una ampliación de la QE a través de mayorescompras y nuevos activos elegibles). La inflación prevista seencuentra en mínimos históricos. Avalancha de sorpresas macronegativas desde diciembre. Las encuestas de actividad(industriales y de servicios) apuntan a una pérdida de impulso.Los diferenciales de crédito se están ampliando. La compra dedeuda sénior de bancos, aunque no se descarta, sigue siendo unasunto controvertido. Esto tendría sin duda un enorme impactoen el corto plazo.

• España: La situación sigue siendo de incertidumbre al barajarsela hipótesis de nuevas elecciones. La deuda pública española esvulnerable. Portugal: El Parlamento Europeo aprobó la propuestade presupuesto. Se mantiene el riesgo en relación con lasrevisiones de calificación de Fitch y DBRS.

• Objetivos (rentabilidades de los bonos a 10 años): España1,8%, Italia 1,4%, Portugal 2,5% (desde el 2% anterior),Irlanda (IE) 1,1%.

13

Mercados de renta fija – Países periféricos: POSICIONAMIENTO NEUTRAL

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

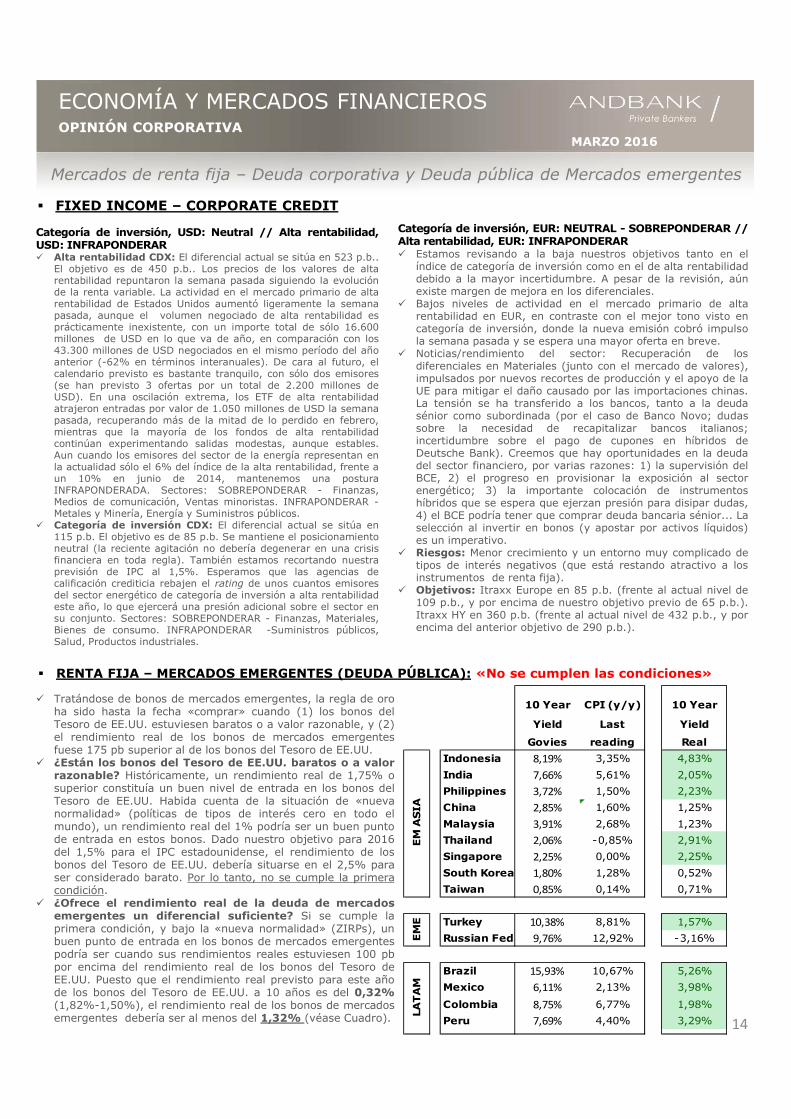

� RENTA FIJA – MERCADOS EMERGENTES (DEUDA PÚBLICA): «No se cumplen las condiciones»

� Tratándose de bonos de mercados emergentes, la regla de oroha sido hasta la fecha «comprar» cuando (1) los bonos delTesoro de EE.UU. estuviesen baratos o a valor razonable, y (2)el rendimiento real de los bonos de mercados emergentesfuese 175 pb superior al de los bonos del Tesoro de EE.UU.

� ¿Están los bonos del Tesoro de EE.UU. baratos o a valorrazonable? Históricamente, un rendimiento real de 1,75% osuperior constituía un buen nivel de entrada en los bonos delTesoro de EE.UU. Habida cuenta de la situación de «nuevanormalidad» (políticas de tipos de interés cero en todo elmundo), un rendimiento real del 1% podría ser un buen puntode entrada en estos bonos. Dado nuestro objetivo para 2016del 1,5% para el IPC estadounidense, el rendimiento de losbonos del Tesoro de EE.UU. debería situarse en el 2,5% paraser considerado barato. Por lo tanto, no se cumple la primeracondición.

� ¿Ofrece el rendimiento real de la deuda de mercadosemergentes un diferencial suficiente? Si se cumple laprimera condición, y bajo la «nueva normalidad» (ZIRPs), unbuen punto de entrada en los bonos de mercados emergentespodría ser cuando sus rendimientos reales estuviesen 100 pbpor encima del rendimiento real de los bonos del Tesoro deEE.UU. Puesto que el rendimiento real previsto para este añode los bonos del Tesoro de EE.UU. a 10 años es del 0,32%(1,82%-1,50%), el rendimiento real de los bonos de mercadosemergentes debería ser al menos del 1,32% (véase Cuadro).

Categoría de inversión, USD: Neutral // Alta rentabilidad,USD: INFRAPONDERAR� Alta rentabilidad CDX: El diferencial actual se sitúa en 523 p.b..

El objetivo es de 450 p.b.. Los precios de los valores de altarentabilidad repuntaron la semana pasada siguiendo la evoluciónde la renta variable. La actividad en el mercado primario de altarentabilidad de Estados Unidos aumentó ligeramente la semanapasada, aunque el volumen negociado de alta rentabilidad esprácticamente inexistente, con un importe total de sólo 16.600millones de USD en lo que va de año, en comparación con los43.300 millones de USD negociados en el mismo período del añoanterior (-62% en términos interanuales). De cara al futuro, elcalendario previsto es bastante tranquilo, con sólo dos emisores(se han previsto 3 ofertas por un total de 2.200 millones deUSD). En una oscilación extrema, los ETF de alta rentabilidadatrajeron entradas por valor de 1.050 millones de USD la semanapasada, recuperando más de la mitad de lo perdido en febrero,mientras que la mayoría de los fondos de alta rentabilidadcontinúan experimentando salidas modestas, aunque estables.Aun cuando los emisores del sector de la energía representan enla actualidad sólo el 6% del índice de la alta rentabilidad, frente aun 10% en junio de 2014, mantenemos una posturaINFRAPONDERADA. Sectores: SOBREPONDERAR - Finanzas,Medios de comunicación, Ventas minoristas. INFRAPONDERAR -Metales y Minería, Energía y Suministros públicos.

� Categoría de inversión CDX: El diferencial actual se sitúa en115 p.b. El objetivo es de 85 p.b. Se mantiene el posicionamientoneutral (la reciente agitación no debería degenerar en una crisisfinanciera en toda regla). También estamos recortando nuestraprevisión de IPC al 1,5%. Esperamos que las agencias decalificación crediticia rebajen el rating de unos cuantos emisoresdel sector energético de categoría de inversión a alta rentabilidadeste año, lo que ejercerá una presión adicional sobre el sector ensu conjunto. Sectores: SOBREPONDERAR - Finanzas, Materiales,Bienes de consumo. INFRAPONDERAR -Suministros públicos,Salud, Productos industriales.

14

Mercados de renta fija – Deuda corporativa y Deuda pública de Mercados emergentes

Categoría de inversión, EUR: NEUTRAL - SOBREPONDERAR //Alta rentabilidad, EUR: INFRAPONDERAR� Estamos revisando a la baja nuestros objetivos tanto en el

índice de categoría de inversión como en el de alta rentabilidaddebido a la mayor incertidumbre. A pesar de la revisión, aúnexiste margen de mejora en los diferenciales.

� Bajos niveles de actividad en el mercado primario de altarentabilidad en EUR, en contraste con el mejor tono visto encategoría de inversión, donde la nueva emisión cobró impulsola semana pasada y se espera una mayor oferta en breve.

� Noticias/rendimiento del sector: Recuperación de losdiferenciales en Materiales (junto con el mercado de valores),impulsados por nuevos recortes de producción y el apoyo de laUE para mitigar el daño causado por las importaciones chinas.La tensión se ha transferido a los bancos, tanto a la deudasénior como subordinada (por el caso de Banco Novo; dudassobre la necesidad de recapitalizar bancos italianos;incertidumbre sobre el pago de cupones en híbridos deDeutsche Bank). Creemos que hay oportunidades en la deudadel sector financiero, por varias razones: 1) la supervisión delBCE, 2) el progreso en provisionar la exposición al sectorenergético; 3) la importante colocación de instrumentoshíbridos que se espera que ejerzan presión para disipar dudas,4) el BCE podría tener que comprar deuda bancaria sénior... Laselección al invertir en bonos (y apostar por activos líquidos)es un imperativo.

� Riesgos: Menor crecimiento y un entorno muy complicado detipos de interés negativos (que está restando atractivo a losinstrumentos de renta fija).

� Objetivos: Itraxx Europe en 85 p.b. (frente al actual nivel de109 p.b., y por encima de nuestro objetivo previo de 65 p.b.).Itraxx HY en 360 p.b. (frente al actual nivel de 432 p.b., y porencima del anterior objetivo de 290 p.b.).

� FIXED INCOME – CORPORATE CREDIT

10 Year CPI (y/y) 10 Year

Yield Last Yield

Govies reading Real

Indonesia 8,19% 3,35% 4,83%

India 7,66% 5,61% 2,05%

Philippines 3,72% 1,50% 2,23%

China 2,85% 1,60% 1,25%

Malaysia 3,91% 2,68% 1,23%

Thailand 2,06% -0,85% 2,91%

Singapore 2,25% 0,00% 2,25%

South Korea 1,80% 1,28% 0,52%

Taiwan 0,85% 0,14% 0,71%

Turkey 10,38% 8,81% 1,57%

Russian Federation9,76% 12,92% -3,16%

Brazil 15,93% 10,67% 5,26%

Mexico 6,11% 2,13% 3,98%

Colombia 8,75% 6,77% 1,98%

Peru 7,69% 4,40% 3,29%

EM

ASIA

LA

TA

MEM

E

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

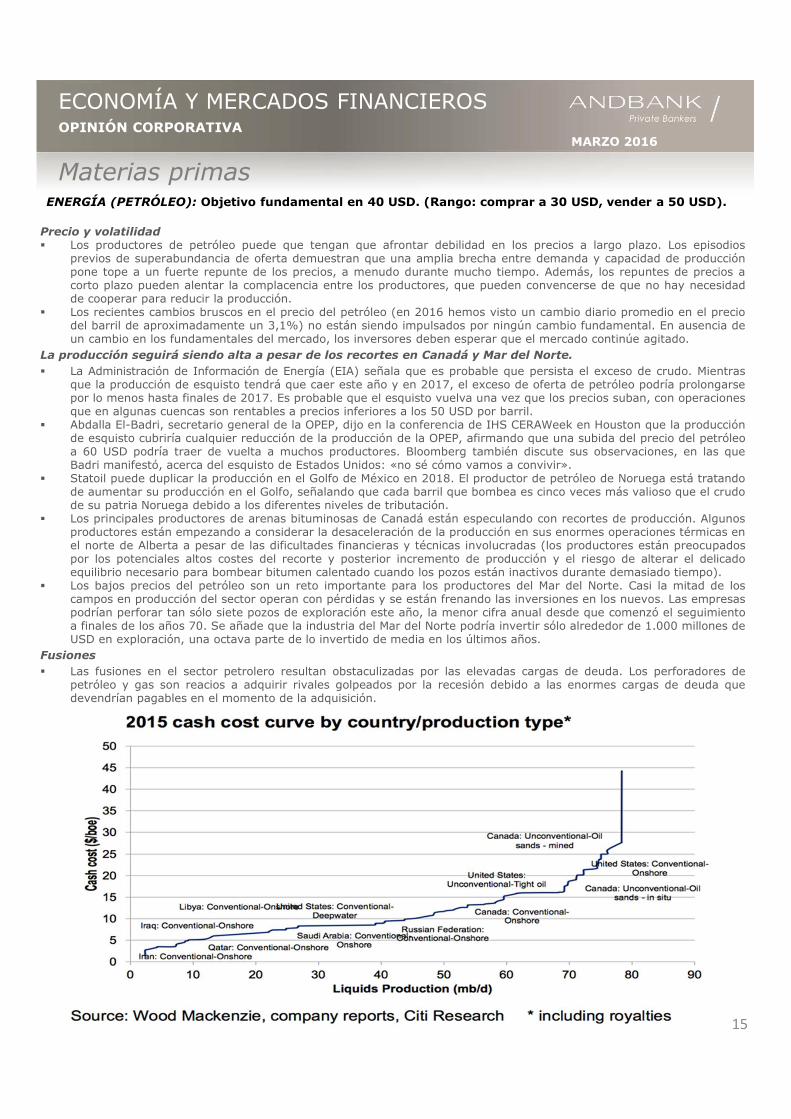

Materias primasENERGÍA (PETRÓLEO): Objetivo fundamental en 40 USD. (Rango: comprar a 30 USD, vender a 50 USD).

15

Precio y volatilidad� Los productores de petróleo puede que tengan que afrontar debilidad en los precios a largo plazo. Los episodios

previos de superabundancia de oferta demuestran que una amplia brecha entre demanda y capacidad de producciónpone tope a un fuerte repunte de los precios, a menudo durante mucho tiempo. Además, los repuntes de precios acorto plazo pueden alentar la complacencia entre los productores, que pueden convencerse de que no hay necesidadde cooperar para reducir la producción.

� Los recientes cambios bruscos en el precio del petróleo (en 2016 hemos visto un cambio diario promedio en el preciodel barril de aproximadamente un 3,1%) no están siendo impulsados por ningún cambio fundamental. En ausencia deun cambio en los fundamentales del mercado, los inversores deben esperar que el mercado continúe agitado.

La producción seguirá siendo alta a pesar de los recortes en Canadá y Mar del Norte.� La Administración de Información de Energía (EIA) señala que es probable que persista el exceso de crudo. Mientras

que la producción de esquisto tendrá que caer este año y en 2017, el exceso de oferta de petróleo podría prolongarsepor lo menos hasta finales de 2017. Es probable que el esquisto vuelva una vez que los precios suban, con operacionesque en algunas cuencas son rentables a precios inferiores a los 50 USD por barril.

� Abdalla El-Badri, secretario general de la OPEP, dijo en la conferencia de IHS CERAWeek en Houston que la producciónde esquisto cubriría cualquier reducción de la producción de la OPEP, afirmando que una subida del precio del petróleoa 60 USD podría traer de vuelta a muchos productores. Bloomberg también discute sus observaciones, en las queBadri manifestó, acerca del esquisto de Estados Unidos: «no sé cómo vamos a convivir».

� Statoil puede duplicar la producción en el Golfo de México en 2018. El productor de petróleo de Noruega está tratandode aumentar su producción en el Golfo, señalando que cada barril que bombea es cinco veces más valioso que el crudode su patria Noruega debido a los diferentes niveles de tributación.

� Los principales productores de arenas bituminosas de Canadá están especulando con recortes de producción. Algunosproductores están empezando a considerar la desaceleración de la producción en sus enormes operaciones térmicas enel norte de Alberta a pesar de las dificultades financieras y técnicas involucradas (los productores están preocupadospor los potenciales altos costes del recorte y posterior incremento de producción y el riesgo de alterar el delicadoequilibrio necesario para bombear bitumen calentado cuando los pozos están inactivos durante demasiado tiempo).

� Los bajos precios del petróleo son un reto importante para los productores del Mar del Norte. Casi la mitad de loscampos en producción del sector operan con pérdidas y se están frenando las inversiones en los nuevos. Las empresaspodrían perforar tan sólo siete pozos de exploración este año, la menor cifra anual desde que comenzó el seguimientoa finales de los años 70. Se añade que la industria del Mar del Norte podría invertir sólo alrededor de 1.000 millones deUSD en exploración, una octava parte de lo invertido de media en los últimos años.

Fusiones� Las fusiones en el sector petrolero resultan obstaculizadas por las elevadas cargas de deuda. Los perforadores de

petróleo y gas son reacios a adquirir rivales golpeados por la recesión debido a las enormes cargas de deuda quedevendrían pagables en el momento de la adquisición.

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Materias primasORO: Comprar a 900 USD/onza. Vender por encima de 1.000 USD/onza

Factores negativos:1. Oro en términos reales. A precios constantes de 2009, el oro cotiza ahora a 1.110 USD/onza (frente a los 1.014 USD

de hace un mes y aún por encima de su promedio de 20 años de 750 USD). Dado nuestro deflactor mundial (US ImplicitPrice Deflator – Domestic Final Sales con año base en 2009) situado en 1,1030, para que el precio del oro rondase entérminos reales su promedio histórico, su precio nominal debería aproximarse a 827 USD.

2. Oro en términos de Petróleo (Oro/Petróleo). Este ratio ha subido hasta 38,48 (desde su valor previo de 33,6) y semantiene sobre su promedio de largo plazo de 14,09. Si el precio promedio del petróleo continúa en 40 USD/barril, elprecio nominal del oro debería acercarse al nivel de 563 USD para que esta relación se mantenga próxima a supromedio de largo plazo.

3. Oro en términos de renta variable, DJI (Dow Jones/Oro). Este ratio (inverso) ha pasado a ser de 13,41 (desde suvalor anterior de 14,39), todavía por debajo de su valor promedio de largo plazo de 20,4. Dado nuestro precio objetivo alargo plazo para el DJI (16.700 puntos), el precio nominal del oro debería estar cerca del nivel de 818 USD para queesta relación se mantuviera próxima a su nivel promedio de largo plazo.

4. El posicionamiento en oro apunta a nuevas caídas. Evolución mensual de posiciones abiertas en contratos defuturos no comerciales (CEI 100 oz): Posiciones largas: pasan de 158.000 a 209.000; posiciones cortas: pasan de114.000 a 91.000 => Evolución mensual de la posición neta: de 43.000 a 117.000). (En conjunto, las posicionesespeculativas están en estos momentos más largas que hace un mes.)

5. Liberalización financiera en China. Las «cuotas» crecientes de apertura de la balanza de capital para los inversoresfinancieros cualificados amplía las alternativas de que disponen los inversores chinos (enfocados tradicionalmente almetal áureo).

6. Actividad de los bancos centrales: Los bancos centrales están reduciendo gradualmente sus existencias de oro trasuna intensa acumulación de reservas durante los años anteriores a 2012 (véase el gráfico más abajo). A pesar de ello,las existencias de oro en los bancos centrales siguen siendo muy superiores alos niveles de 2008.

7. Continúa el estímulo monetario del BCE y el BoJ, pero no de la Fed (simplemente recuérdese que la cotización deloro se expresa en USD). Esto apunta a la siguiente dinámica: el precio del oro se mantendrá estable o a la baja entérminos de USD, y en tendencia al alza en EUR y JPY. Esto que significa que el USD debería apreciarse frente al EUR yel JPY.

Factores positivos:1. Mercado mundial de oro: El valor total de las existencias de oro comercial en el mundo ronda los 6,9 billones de USD,

un porcentaje bien pequeño (3,2%) del valor total de los mercados monetarios (212 billones). La negociación diaria enel LBMA y en otros mercados de oro se aproxima en valor a los 173.000 millones de USD (equivalente al 2,5% del oromundial y apenas al 0,08% del total de los mercados financieros).

16

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

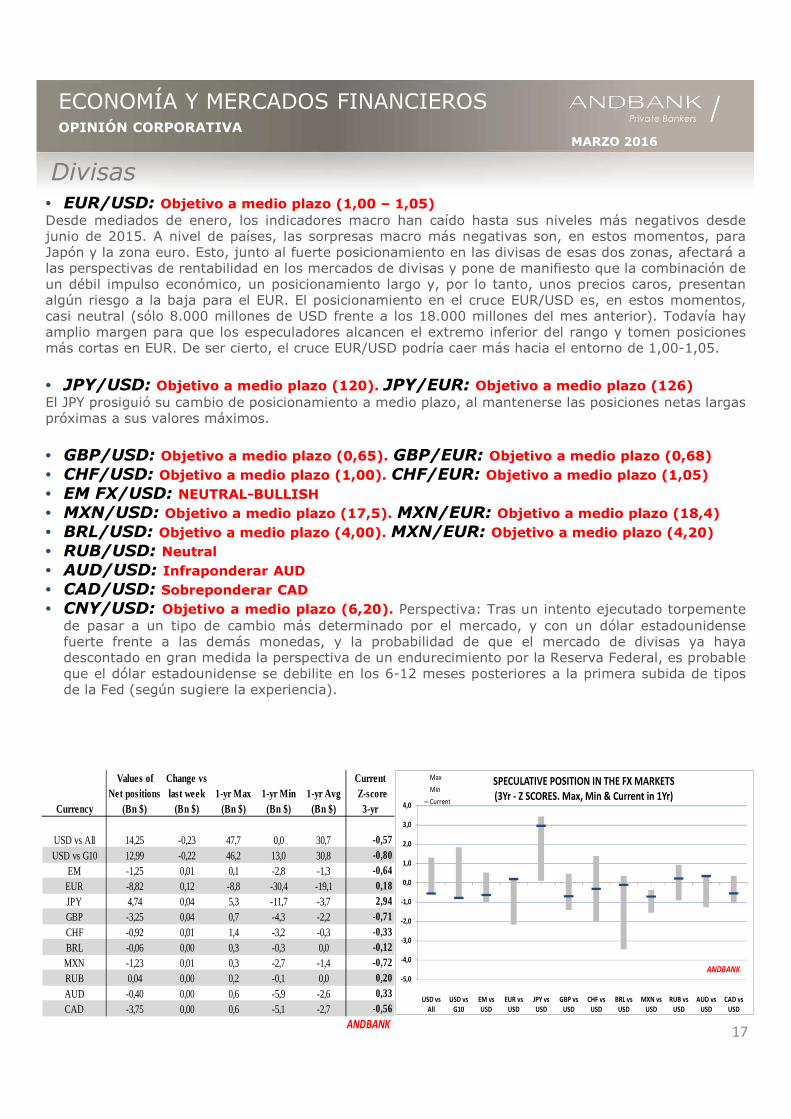

Divisas• EUR/USD: Objetivo a medio plazo (1,00 – 1,05)Desde mediados de enero, los indicadores macro han caído hasta sus niveles más negativos desdejunio de 2015. A nivel de países, las sorpresas macro más negativas son, en estos momentos, paraJapón y la zona euro. Esto, junto al fuerte posicionamiento en las divisas de esas dos zonas, afectará alas perspectivas de rentabilidad en los mercados de divisas y pone de manifiesto que la combinación deun débil impulso económico, un posicionamiento largo y, por lo tanto, unos precios caros, presentanalgún riesgo a la baja para el EUR. El posicionamiento en el cruce EUR/USD es, en estos momentos,casi neutral (sólo 8.000 millones de USD frente a los 18.000 millones del mes anterior). Todavía hayamplio margen para que los especuladores alcancen el extremo inferior del rango y tomen posicionesmás cortas en EUR. De ser cierto, el cruce EUR/USD podría caer más hacia el entorno de 1,00-1,05.

• JPY/USD: Objetivo a medio plazo (120). JPY/EUR: Objetivo a medio plazo (126)El JPY prosiguió su cambio de posicionamiento a medio plazo, al mantenerse las posiciones netas largaspróximas a sus valores máximos.

• GBP/USD: Objetivo a medio plazo (0,65). GBP/EUR: Objetivo a medio plazo (0,68)• CHF/USD: Objetivo a medio plazo (1,00). CHF/EUR: Objetivo a medio plazo (1,05)• EM FX/USD: NEUTRAL-BULLISH• MXN/USD: Objetivo a medio plazo (17,5). MXN/EUR: Objetivo a medio plazo (18,4)• BRL/USD: Objetivo a medio plazo (4,00). MXN/EUR: Objetivo a medio plazo (4,20)• RUB/USD: Neutral• AUD/USD: Infraponderar AUD• CAD/USD: Sobreponderar CAD• CNY/USD: Objetivo a medio plazo (6,20). Perspectiva: Tras un intento ejecutado torpemente

de pasar a un tipo de cambio más determinado por el mercado, y con un dólar estadounidensefuerte frente a las demás monedas, y la probabilidad de que el mercado de divisas ya hayadescontado en gran medida la perspectiva de un endurecimiento por la Reserva Federal, es probableque el dólar estadounidense se debilite en los 6-12 meses posteriores a la primera subida de tiposde la Fed (según sugiere la experiencia).

17

Values of Change vs CurrentNet positions last week 1-yr Max 1-yr Min 1-yr Avg Z-score

Currency (Bn $) (Bn $) (Bn $) (Bn $) (Bn $) 3-yr

USD vs All 14,25 -0,23 47,7 0,0 30,7 -0,57USD vs G10 12,99 -0,22 46,2 13,0 30,8 -0,80

EM -1,25 0,01 0,1 -2,8 -1,3 -0,64EUR -8,82 0,12 -8,8 -30,4 -19,1 0,18JPY 4,74 0,04 5,3 -11,7 -3,7 2,94GBP -3,25 0,04 0,7 -4,3 -2,2 -0,71CHF -0,92 0,01 1,4 -3,2 -0,3 -0,33BRL -0,06 0,00 0,3 -0,3 0,0 -0,12MXN -1,23 0,01 0,3 -2,7 -1,4 -0,72RUB 0,04 0,00 0,2 -0,1 0,0 0,20AUD -0,40 0,00 0,6 -5,9 -2,6 0,33CAD -3,75 0,00 0,6 -5,1 -2,7 -0,56

ANDBANK

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

USD vs

All

USD vs

G10

EM vs

USD

EUR vs

USD

JPY vs

USD

GBP vs

USD

CHF vs

USD

BRL vs

USD

MXN vs

USD

RUB vs

USD

AUD vs

USD

CAD vs

USD

SPECULATIVE POSITION IN THE FX MARKETS

(3Yr - Z SCORES. Max, Min & Current in 1Yr)

Max

Min

Current

ANDBANK

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

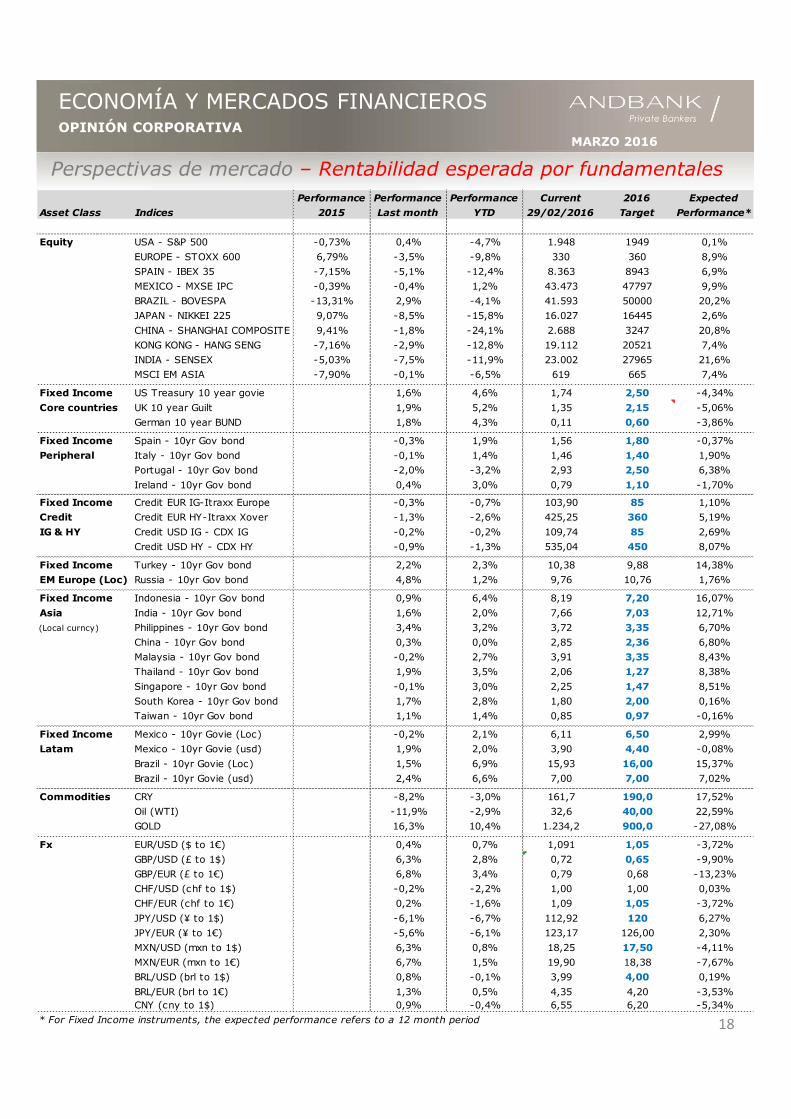

Perspectivas de mercado – Rentabilidad esperada por fundamentales

18

Performance Performance Performance Current 2016 Expected

Asset Class Indices 2015 Last month YTD 29/02/2016 Target Performance*

29/02/2016

Equity USA - S&P 500 -0,73% 0,4% -4,7% 1.948 1949 0,1%

EUROPE - STOXX 600 6,79% -3,5% -9,8% 330 360 8,9%

SPAIN - IBEX 35 -7,15% -5,1% -12,4% 8.363 8943 6,9%

MEXICO - MXSE IPC -0,39% -0,4% 1,2% 43.473 47797 9,9%

BRAZIL - BOVESPA -13,31% 2,9% -4,1% 41.593 50000 20,2%

JAPAN - NIKKEI 225 9,07% -8,5% -15,8% 16.027 16445 2,6%

CHINA - SHANGHAI COMPOSITE 9,41% -1,8% -24,1% 2.688 3247 20,8%

KONG KONG - HANG SENG -7,16% -2,9% -12,8% 19.112 20521 7,4%

INDIA - SENSEX -5,03% -7,5% -11,9% 23.002 27965 21,6%

MSCI EM ASIA -7,90% -0,1% -6,5% 619 665 7,4%

Fixed Income US Treasury 10 year govie 1,6% 4,6% 1,74 2,50 -4,34%

Core countries UK 10 year Guilt 1,9% 5,2% 1,35 2,15 -5,06%

German 10 year BUND 1,8% 4,3% 0,11 0,60 -3,86%

Fixed Income Spain - 10yr Gov bond -0,3% 1,9% 1,56 1,80 -0,37%

Peripheral Italy - 10yr Gov bond -0,1% 1,4% 1,46 1,40 1,90%

Portugal - 10yr Gov bond -2,0% -3,2% 2,93 2,50 6,38%

Ireland - 10yr Gov bond 0,4% 3,0% 0,79 1,10 -1,70%

Fixed Income Credit EUR IG-Itraxx Europe -0,3% -0,7% 103,90 85 1,10%

Credit Credit EUR HY-Itraxx Xover -1,3% -2,6% 425,25 360 5,19%

IG & HY Credit USD IG - CDX IG -0,2% -0,2% 109,74 85 2,69%

Credit USD HY - CDX HY -0,9% -1,3% 535,04 450 8,07%

Fixed Income Turkey - 10yr Gov bond 2,2% 2,3% 10,38 9,88 14,38%

EM Europe (Loc) Russia - 10yr Gov bond 4,8% 1,2% 9,76 10,76 1,76%

Fixed Income Indonesia - 10yr Gov bond 0,9% 6,4% 8,19 7,20 16,07%

Asia India - 10yr Gov bond 1,6% 2,0% 7,66 7,03 12,71%

(Local curncy) Philippines - 10yr Gov bond 3,4% 3,2% 3,72 3,35 6,70%

China - 10yr Gov bond 0,3% 0,0% 2,85 2,36 6,80%

Malaysia - 10yr Gov bond -0,2% 2,7% 3,91 3,35 8,43%

Thailand - 10yr Gov bond 1,9% 3,5% 2,06 1,27 8,38%

Singapore - 10yr Gov bond -0,1% 3,0% 2,25 1,47 8,51%

South Korea - 10yr Gov bond 1,7% 2,8% 1,80 2,00 0,16%

Taiwan - 10yr Gov bond 1,1% 1,4% 0,85 0,97 -0,16%

Fixed Income Mexico - 10yr Govie (Loc) -0,2% 2,1% 6,11 6,50 2,99%

Latam Mexico - 10yr Govie (usd) 1,9% 2,0% 3,90 4,40 -0,08%

Brazil - 10yr Govie (Loc) 1,5% 6,9% 15,93 16,00 15,37%

Brazil - 10yr Govie (usd) 2,4% 6,6% 7,00 7,00 7,02%

Commodities CRY -8,2% -3,0% 161,7 190,0 17,52%

Oil (WTI) -11,9% -2,9% 32,6 40,00 22,59%

GOLD 16,3% 10,4% 1.234,2 900,0 -27,08%

Fx EUR/USD ($ to 1€) 0,4% 0,7% 1,091 1,05 -3,72%

GBP/USD (£ to 1$) 6,3% 2,8% 0,72 0,65 -9,90%

GBP/EUR (£ to 1€) 6,8% 3,4% 0,79 0,68 -13,23%

CHF/USD (chf to 1$) -0,2% -2,2% 1,00 1,00 0,03%

CHF/EUR (chf to 1€) 0,2% -1,6% 1,09 1,05 -3,72%

JPY/USD (¥ to 1$) -6,1% -6,7% 112,92 120 6,27%

JPY/EUR (¥ to 1€) -5,6% -6,1% 123,17 126,00 2,30%

MXN/USD (mxn to 1$) 6,3% 0,8% 18,25 17,50 -4,11%

MXN/EUR (mxn to 1€) 6,7% 1,5% 19,90 18,38 -7,67%

BRL/USD (brl to 1$) 0,8% -0,1% 3,99 4,00 0,19%

BRL/EUR (brl to 1€) 1,3% 0,5% 4,35 4,20 -3,53%CNY (cny to 1$) 0,9% -0,4% 6,55 6,20 -5,34%

* For Fixed Income instruments, the expected performance refers to a 12 month period

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

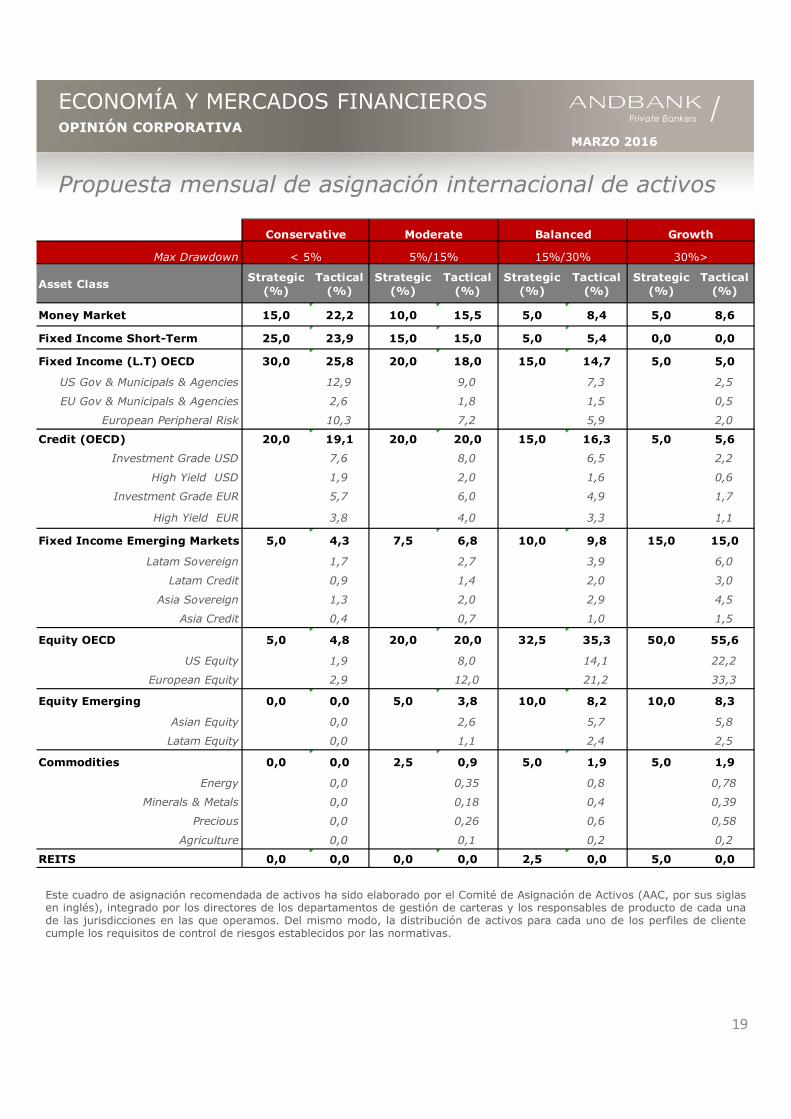

Propuesta mensual de asignación internacional de activos

19

Este cuadro de asignación recomendada de activos ha sido elaborado por el Comité de Asignación de Activos (AAC, por sus siglasen inglés), integrado por los directores de los departamentos de gestión de carteras y los responsables de producto de cada unade las jurisdicciones en las que operamos. Del mismo modo, la distribución de activos para cada uno de los perfiles de clientecumple los requisitos de control de riesgos establecidos por las normativas.

Max Drawdown

Asset ClassStrategic

(%)Tactical

(%)Strategic

(%)Tactical

(%)Strategic

(%)Tactical

(%)Strategic

(%)Tactical

(%)

Money Market 15,0 22,2 10,0 15,5 5,0 8,4 5,0 8,6

Fixed Income Short-Term 25,0 23,9 15,0 15,0 5,0 5,4 0,0 0,0

Fixed Income (L.T) OECD 30,0 25,8 20,0 18,0 15,0 14,7 5,0 5,0

US Gov & Municipals & Agencies 12,9 9,0 7,3 2,5

EU Gov & Municipals & Agencies 2,6 1,8 1,5 0,5

European Peripheral Risk 10,3 7,2 5,9 2,0

Credit (OECD) 20,0 19,1 20,0 20,0 15,0 16,3 5,0 5,6

Investment Grade USD 7,6 8,0 6,5 2,2

High Yield USD 1,9 2,0 1,6 0,6

Investment Grade EUR 5,7 6,0 4,9 1,7

High Yield EUR 3,8 4,0 3,3 1,1

Fixed Income Emerging Markets 5,0 4,3 7,5 6,8 10,0 9,8 15,0 15,0

Latam Sovereign 1,7 2,7 3,9 6,0

Latam Credit 0,9 1,4 2,0 3,0

Asia Sovereign 1,3 2,0 2,9 4,5

Asia Credit 0,4 0,7 1,0 1,5

Equity OECD 5,0 4,8 20,0 20,0 32,5 35,3 50,0 55,6

US Equity 1,9 8,0 14,1 22,2

European Equity 2,9 12,0 21,2 33,3

Equity Emerging 0,0 0,0 5,0 3,8 10,0 8,2 10,0 8,3

Asian Equity 0,0 2,6 5,7 5,8

Latam Equity 0,0 1,1 2,4 2,5

Commodities 0,0 0,0 2,5 0,9 5,0 1,9 5,0 1,9

Energy 0,0 0,35 0,8 0,78

Minerals & Metals 0,0 0,18 0,4 0,39

Precious 0,0 0,26 0,6 0,58

Agriculture 0,0 0,1 0,2 0,2

REITS 0,0 0,0 0,0 0,0 2,5 0,0 5,0 0,0

Conservative Moderate Balanced Growth

< 5% 5%/15% 15%/30% 30%>

MARZO 2016CORPORATE REVIEW

ECONOMY & FINANCIAL MARKETS

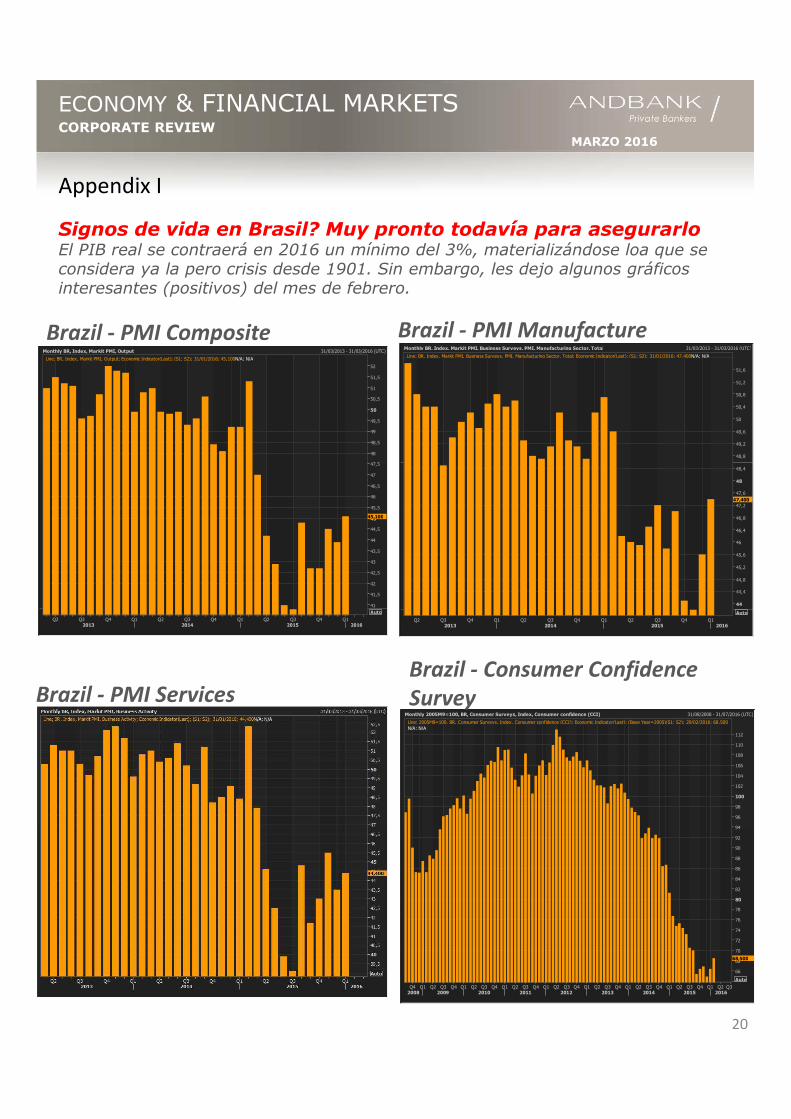

Signos de vida en Brasil? Muy pronto todavía para asegurarloEl PIB real se contraerá en 2016 un mínimo del 3%, materializándose loa que se considera ya la pero crisis desde 1901. Sin embargo, les dejo algunos gráficos interesantes (positivos) del mes de febrero.

20

Brazil - PMI Services

Monthly BR, Index, Markit PMI, Business Surveys, PMI, Manufacturing Sector, Total 31/03/2013 - 31/03/2016 (UTC)

Line; BR, Index, Markit PMI, Business Surveys, PMI, Manufacturing Sector, Total; Economic Indicator(Last); (S1; S2); 31/01/2016; 47,400N/A; N/A

Auto

44

44,4

44,8

45,2

45,6

46

46,4

46,8

47,2

47,6

48

48,4

48,8

49,2

49,6

50

50,4

50,8

51,2

51,6

47,400

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q12013 2014 2015 2016

Brazil - PMI ManufactureMonthly BR, Index, Markit PMI, Output 31/03/2013 - 31/03/2016 (UTC)

Line; BR, Index, Markit PMI, Output; Economic Indicator(Last); (S1; S2); 31/01/2016; 45,100N/A; N/A

Auto

41

41,5

42

42,5

43

43,5

44

44,5

45

45,5

46

46,5

47

47,5

48

48,5

49

49,5

50

50,5

51

51,5

52

45,100

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q12013 2014 2015 2016

Brazil - PMI Composite

Monthly 2005M9=100, BR, Consumer Surveys, Index, Consumer confidence (CCI) 31/08/2008 - 31/07/2016 (UTC)

Line; 2005M9=100, BR, Consumer Surveys, Index, Consumer confidence (CCI); Economic Indicator(Last); (Base Year=2005)(S1; S2); 29/02/2016; 68,500

N/A; N/A

Auto

66

68

70

72

74

76

78

80

82

84

86

88

90

92

94

96

98

100

102

104

106

108

110

112

68,500

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q32008 2009 2010 2011 2012 2013 2014 2015 2016

Brazil - Consumer Confidence

Survey

Appendix I

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Autores principales

Alex Fusté. – Chief Global Economist – Global & Asia: Macro, Rates & FX. +376 881 248

Giuseppe Mazzeo. – CIO Andbank US – U.S. Rates & Equity. +1 786 471 2426

Eduardo Anton. – Portf. Manager US – Credit & Quasi governments. +1 305 702 0601

J.A Cerdan. – Equity Strategist Europe – European Equity. +376 874 363

Renzo Nuzzachi, CFA. – Product Manager LatAm – Rates & FX. +5982-626-2333

Jonathan Zuloaga. – Analyst, Mexico – Macro, bonds & FX. +52 55 53772810

Albert Garrido. – Portfolio Manager Andorra – European Equity. +376 874 363

Ricardo Braga. – Product Analyst Brazil – Products. +55 11 3095 7075

Gabriel Lopes. – Product Analyst Brazil – Products. +55 11 3095 7075

Andrés Davila. – Head of Asset Management Panama – Venezuela. +507 2975800

Mª Angeles Fernández. – Product Manager, Europe – Macro & Rates. +34 639 30 43 61

David Tomas. – Wealth Management, Spain – Spanish Equity. +34 647 44 10 07

Andrés Pomar. – Portfolio Manager Luxembourg – Volatility. +352 26 19 39 25

Carlos Hernández. – Product Manager – Technical Analysis. +376 873 381

21

MARZO 2016OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Aviso legal

Todos los apartados y secciones de este documento han sido elaborados por el equipo deanalistas financieros de ANDBANK.

Las opiniones expresadas en el mismo se basan en una valoración conjunta de estudios einformes de terceros. Esos informes contienen valoraciones de carácter técnico-subjetivode datos y factores económicos y socio-políticos de relevancia, de los cuales los analistasde ANDBANK extraen, valoran y sintetizan aquellas informaciones que consideran másobjetivas para, después, consensuar y redactar unas opiniones razonables sobre lascuestiones analizadas en el documento.

Las opiniones y estimaciones del presente documento se basan en hechos y condicionesde mercado sucedidos hasta la fecha de la publicación de este documento y, por tanto,no pueden ser determinantes para valorar hechos futuros posteriores a dicha fecha.

ANDBANK puede emitir opiniones sobre activos financieros que difieran, en su totalidad oen parte, del consenso de mercado. Los índices de mercado elegidos están seleccionadosbajo los criterios únicos y exclusivos que ANDBANK considere más apropiados.

ANDBANK en ningún caso garantiza la materialización efectiva de predicciones o hechoscontenidos en el presente documento, y de manera expresa advierte que los resultadospasados no constituyen una orientación sobre los resultados futuros; que losinstrumentos analizados podrían no ser adecuados para todos los inversores; que lasinversiones pueden fluctuar con el tiempo en precio y valoración, y que eventualescambios en los tipos de interés o en los tipos de cambio entre divisas son factores quetambién podrían afectar a la exactitud de las opiniones expresadas.

Este documento no puede considerarse, en ningún caso, una oferta o proposición deventa de productos o activos financieros mencionados en este documento, y toda lainformación aquí contenida es indicativa y no podrá ser considerada como único factorrelevante en la decisión de realizar una inversión determinada.

El presente documento no analiza otros factores importantes que pudieran afectar adicha decisión, tales como el perfil de riesgo del inversor, sus conocimientos, experienciay situación financiera, el horizonte temporal de la inversión o la liquidez de la misma.

En consecuencia, será responsabilidad del inversor buscar y obtener el asesoramientofinanciero oportuno con el objetivo de valorar los riesgos, costes y otras característicasde las inversiones que desee realizar.

ANDBANK declina expresamente cualquier responsabilidad por la exactitud oexhaustividad de las evaluaciones mencionadas en este documento, así como por losposibles errores u omisiones en que pudiera incurrirse durante el proceso de publicacióndel mismo. Ni ANDBANK ni el autor de este documento responderán por cualquierpérdida en que un inversor pudiera incurrir, directa o indirectamente, como resultado decualquier inversión que estuviese basada en cualquier información contenida en elpresente documento.

La información y las opiniones aquí contenidas están sujetas a modificación sin previoaviso.

22