ANALISIS FINANCIERO - El Quehacer Administrativo · • Gastos pagados por anticipado: representas...

26

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

Transcript of ANALISIS FINANCIERO - El Quehacer Administrativo · • Gastos pagados por anticipado: representas...

UNIVERSIDAD DE SUCRE

FACULTAD DE INGENIERIA

PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA

ANALISIS FINANCIERO

DE EMPRESAS

CONCEPTO.

El análisis financiero es un método para

establecer los resultados financieros de las

decisiones de negocios, aplicando las diferentes

técnicas como los indicadores financieros y otros,

con el fin de diagnosticar la situación financiera de

la misma y permitir presentar conclusiones y

recomendaciones para la correcta toma de

decisiones.

IMPORTANCIA

A la administración de la empresa: Evaluar la gestión,

determinar la variación de resultados, de acuerdo con lo planeado y

lo ejecutado, los controles establecidos, sus puntos fuertes y puntos

débiles en las finanzas.

A los propietarios: Conocer los niveles de rentabilidad de su

inversión en la empresa, el crecimiento de la misma y los resultados

que sirven de base para la toma de decisiones.

A los Bancos y acreedores: Saber la liquidez y la capacidad

de pago de la empresa y las posibilidades de conocer préstamo al

negocio en las actuales circunstancias.

Estados Financieros

Balance General: Es un resumen de todo lo que

tiene la empresa, de lo que debe, de lo que le deben y

de lo que realmente le pertenece a su propietario, a una

fecha determinada.

Estado de Resultados: Presenta la situación

financiera de una empresa a una fecha determinada,

tomando como parámetro los ingresos y gastos

efectuados; proporciona la utilidad neta de la empresa.

Decisiones financieras de las empresas

ACTIVOS (lo que le

pertenece)

PASIVOS (deudas con

terceros)

PATRIMONIO = ACTIVOS - PASIVOS

PATRIMONIO (deudas

con accionistas)

Balance General

• Es el documento en el cual se describe la posición

financiera de la empresa en un momento dado (en un punto

específico del tiempo).

• Indica las inversiones realizadas por la empresa bajo la

forma de Activos, y los medios a través de los cuales se

financiaron dichos activos, ya sea que los fondos se

obtuvieron bajo la modalidad de préstamos (Pasivos) o

mediante la venta de acciones (Capital Contable).

• Es como una FOTOGRAFIA que muestra la posición

financiera de la empresa en un momento determinado del

tiempo. Está compuesto por el Activo, Pasivo y Patrimonio.

Balance General

• El Balance General de una

empresa muestra sus activos

(lo que posee) y sus pasivos (lo

que debe) en un momento

dado.

• La diferencia entre activos y

pasivos es el valor neto de la

empresa, llamado también

Patrimonio o Capital de los

propietarios.

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

• Activo: se refiere a todo aquello que le

pertenece a la empresa y se clasifican

según su grado de liquidez,es decir, la

facilidad con la que se pueden convertir en

efectivo. Se ordenan según el grado de

liquidez, de mayor a menor grado. Se

dividen en Activo Corriente y Activo No

Corriente.

• Activo Corriente: son aquellos Activos

con mayor grado de liquidez (aquellos que

se pueden convertir en efectivo en un

período máximo de un año, es decir, el

ciclo normal de operación de un negocio).

Entre ellos tenemos: Caja y Bancos,

Cuentas por Cobrar, Otras cuentas por

cobrar, Inventarios y Gastos Pagados por

Anticipado.

Componentes del Balance General

• Activo: se refiere a todo aquello que le pertenece a la empresa

y se clasifican según su grado de liquidez,es decir, la facilidad

con la que se pueden convertir en efectivo. Se ordenan según

el grado de liquidez, de mayor a menor grado. Se dividen en

Activo Corriente y Activo No Corriente.

• Activo Corriente: son aquellos Activos con mayor grado de

liquidez (aquellos que se pueden convertir en efectivo en un

período máximo de un año, es decir, el ciclo normal de

operación de un negocio). Entre ellos tenemos: Caja y Bancos,

Cuentas por Cobrar, Otras cuentas por cobrar, Inventarios y

Gastos Pagados por Anticipado.

• Inventarios: representan las existencias que tiene la empresa en su almacén,

pudiendo ser: insumos, materia prima, productos en proceso y productos terminados,

dependiendo del giro del negocio (empresa productora, comercial o de servicios).

• Gastos pagados por anticipado: representas pagos que la empresa realiza por

adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres).

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

• Activo No Corriente: son aquellos Activos

con menor grado de liquidez (aquellos que se

pueden convertir en efectivo en un plazo

mayor a un año). Entre ellos tenemos los

Activos Fijos (terrenos, inmuebles,

maquinarias, equipos) y Depreciación.

• Activos Fijos: son el Terreno, Edificios

(Inmueble), Maquinaria y Mobiliario propiedad

de la Empresa.

• Depreciación: representa el desgaste de los

Activos Fijos propiedad de la empresa, por su

uso en el tiempo. El único Activo Fijo que no

se deprecia es el Terreno.

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

• Pasivo No Corriente: son aquellas deudas que

deben honrarse en el largo plazo (más de un año).

Se tienen Hipotecas, Tenedores de Bonos, entre

otros.

• Hipotecas: son deudas de largo plazo que tiene la

empresa con entidades financieras por algún

crédito hipotecario.

• Tenedores de Bonos: son deudas de largo plazo

que tiene la empresa con inversionistas de bonos

emitidos por esta.

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

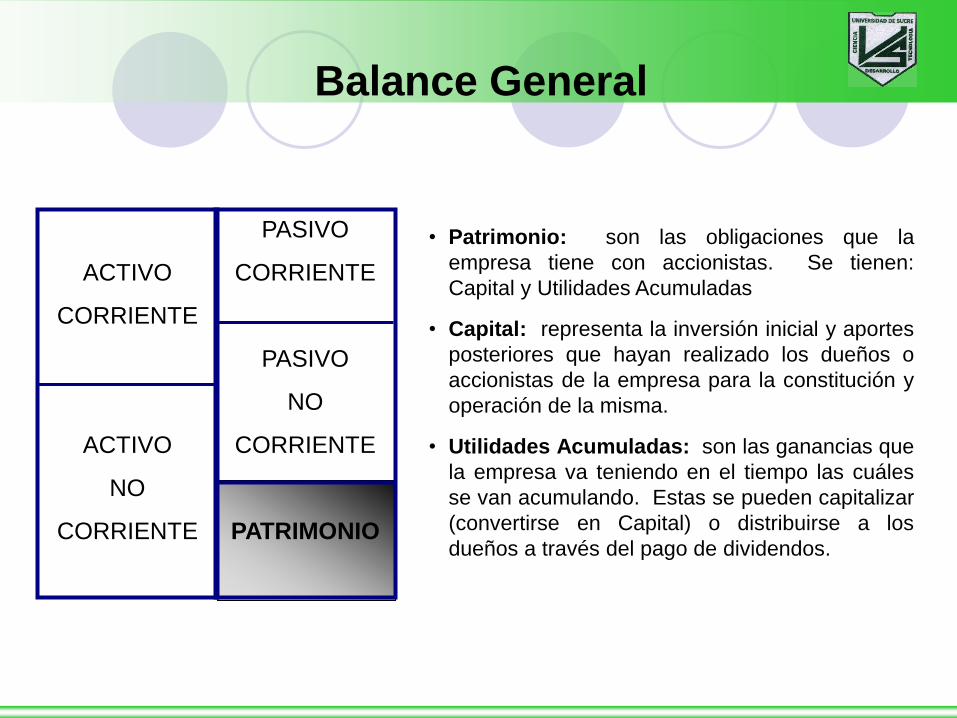

• Patrimonio: son las obligaciones que la

empresa tiene con accionistas. Se tienen:

Capital y Utilidades Acumuladas

• Capital: representa la inversión inicial y aportes

posteriores que hayan realizado los dueños o

accionistas de la empresa para la constitución y

operación de la misma.

• Utilidades Acumuladas: son las ganancias que

la empresa va teniendo en el tiempo las cuáles

se van acumulando. Estas se pueden capitalizar

(convertirse en Capital) o distribuirse a los

dueños a través del pago de dividendos.

Estructura Balance General

ACTIVO

ACTIVO CORRIENTE

Disponible

Inversiones

Deudores

Inventario

Diferidos

TOTAL ACTIVO CORRIENTE

ACTIVO NO CORRIENTE

Propiedad planta y equipo

Depreciación acumulada

TOTAL ACTIVO NO CORRIENTE

TOTAL DEL ACTIVO

PASIVO

PASIVO CORRIENTE

Proveedores

Cuenta por pagar

Obligaciones laborales

TOTAL DEL PASIVO CORRIENTE

PASIVO A LARGO PLAZO

Pasivos estimados y provisiones

TOTAL PASIVO A LARGO PLAZO

TOTAL DEL PASIVO

PATRIMONIO

Aportes

Excedentes Ejercicios anteriores

Excedente o perdida ejercicio

Revalorización del Patrimonio

TOTAL PATRIMONIO

TOTAL PASIVO MAS PATRIMONIO

Estado de Resultados

• Muestra la rentabilidad de la empresa durante un

período, es decir, las ganancias y/o pérdidas que la

empresa tuvo o espera tener.

• Se conoce también como Estado de Ganancias y

Pérdidas.

• Presenta los resultados de las operaciones de negocios

realizadas durante un período, mostrando los ingresos

generados por ventas y los gastos en los que haya

incurrido la empresa.

Componentes del Estado de Resultados

• Ventas: Representa la facturación de la empresa en un

período de tiempo, a valor de venta (no incluye el I.G.V.).

• Costo de Ventas: representa el costo de toda la

mercadería vendida.

• Utilidad Bruta: son las Ventas menos el Costo de Ventas.

• Gastos generales, de ventas y administrativos:

representan todos aquellos rubros que la empresa requiere

para su normal funcionamiento y desempeño (pago de

servicios de luz, agua, teléfono, alquiler, impuestos, entre

otros).

Componentes del Estado de Resultados • Utilidad de operación: Es la Utilidad Operativa menos los

Gastos generales, de ventas y administrativos.

• Gastos Financieros: Representan todos aquellos gastos

relacionados a endeudamientos o servicios del sistema

financieros.

• Utilidad antes de impuestos: es la Utilidad de Operación

menos los Gastos Financieros y es el monto sobre el cual

se calculan los impuestos.

• Impuestos: es un porcentaje de la Utilidad antes de

impuestos y es el pago que la empresa debe efectuar al

Estado.

Componentes del Estado de Resultados

• Utilidad neta: Es la Utilidad antes de impuestos menos los

impuestos y es sobre la cual se calculan los dividendos.

• Dividendos: Representan la distribución de las utilidades

entre los accionistas y propietarios de la empresa.

• Utilidades retenidas: es la Utilidad Neta menos los

dividendos pagados a accionistas, la cual se representa

como utilidades retenidas para la empresa, las cuales luego

pueden ser capitalizadas.

Estructura Estado de Resultados

Ventas

- Costo de Ventas

= Utilidad bruta

- Gastos Operacionales

= Utilidad Operacional

- Gastos Financieros

+ Otros Ingresos

= Utilidad antes de impuestos

- Impuesto de renta y

complementarios

= Utilidad neta o del ejercicio

VENTAS

- COSTO DE VENTAS

= UTILIDAD BRUTA

- GASTOS DE ADMINISTRACIÓN Y VENTAS

- GASTOS DE DEPRECIACION

= UTILIDAD OPERATIVA

+ OTROS INGRESOS NO OPERACIONALES

- OTROS EGRESOS NO OPERACIONALES

- GASTOS FINANCIEROS

= UTILIDAD ANTES DE IMPUESTOS

- IMPUESTOS

= UTILIDAD O PERDIDA DEL EJERCICIO

Contablemente, una razón financiera es el resultado de establecer

la comparación numérica entre las cifras correspondientes a dos

cuentas de un mismo estado financiero, o de dos estados

financieros diferentes, con el propósito de formarse una idea acerca

del comportamiento de algún aspecto, sector o área específica de la

empresa.

Las razones financieras utilizadas con mayor frecuencia se han

agrupado de acuerdo con su utilidad, así:

Razones o Indicadores Financieros

Clasificación de las Razones:

1) Razones de Liquidez

2) Razones de Actividad o Rotación

3) Razones de Endeudamiento o apalancamiento

4) Razones de Rentabilidad

Miden la habilidad de la empresa para pagar sus deudas a corto

plazo

1) Razones de Liquidez

• Lectura: Con cuantos pesos del activo corriente de la empresa se está respaldando cada

peso de deuda inferior a un año.

• Significado: Representa las veces que el activo circulante podría cubrir al

pasivo circulante.

Activo Circulante

Pasivo Circulante a) Razón Corriente =

EJEMPLO: Activo corriente = $ 119.200.000

Pasivo corriente = $ 93.500.000 = $ 1.27, significa que la empresa

dispone de $ 1.27 del activo

corriente como respaldo para

cubrir cada peso del pasivo inferior

a un año.

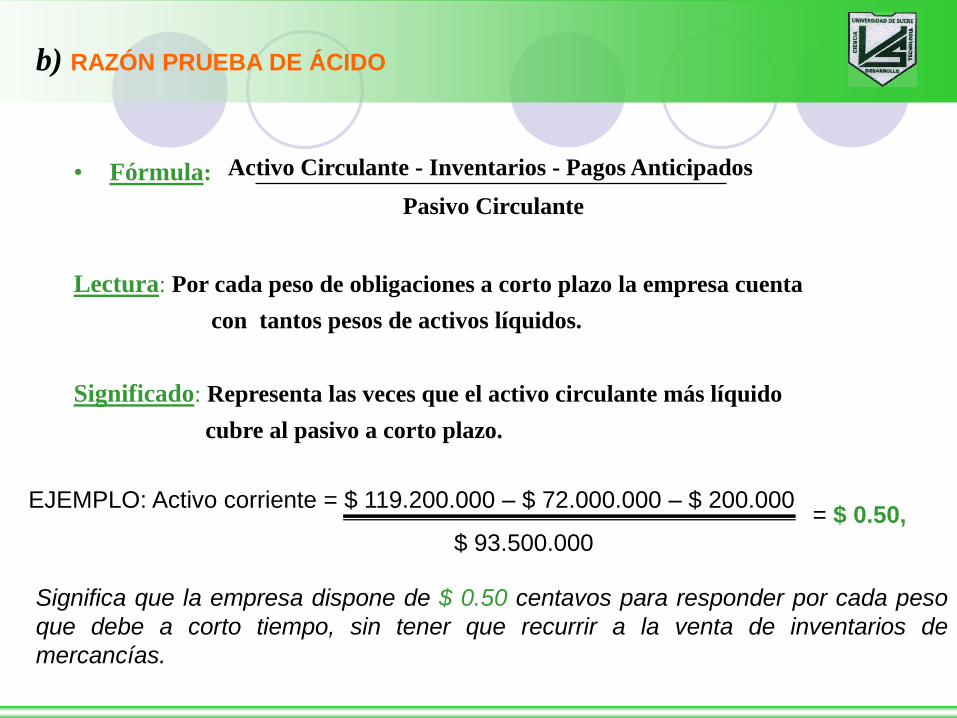

b) RAZÓN PRUEBA DE ÁCIDO

• Fórmula:

Lectura: Por cada peso de obligaciones a corto plazo la empresa cuenta

con tantos pesos de activos líquidos.

Significado: Representa las veces que el activo circulante más líquido

cubre al pasivo a corto plazo.

Activo Circulante - Inventarios - Pagos Anticipados

Pasivo Circulante

EJEMPLO: Activo corriente = $ 119.200.000 – $ 72.000.000 – $ 200.000

$ 93.500.000

Significa que la empresa dispone de $ 0.50 centavos para responder por cada peso

que debe a corto tiempo, sin tener que recurrir a la venta de inventarios de

mercancías.

= $ 0.50,

2) Razones de Actividad

Miden la eficiencia de la empresa en la administración de sus

activos y pasivos

• Fórmula: Ventas a Crédito

Promedio Cuenta Clientes

Lectura: # de veces se cobran las cuentas por cobrar.

Significado: Es un indicador que muestra el número de veces que en el año la

empresa convierte su cuenta de clientes o cuentas por cobrar en efectivo.

a) RAZÓN ROTACIÓN DE CUENTAS POR COBRAR

EJEMPLO: Ventas a Crédito = $ 160.000.000

$ 20.000.000

Significa que la empresa convierte en efectivo aproximadamente en 8 veces en el

año sus cuentas por cobrar.

= 8 veces

3)Razones de Endeudamiento o apalancamiento

Fórmula = Pasivo total

Activo Total

Lectura: Este índice establece el porcentaje de participación de los acreedores

con relación a la financiación de los activos de la Compañía.

EJEMPLO: = $ 93.500.000

$ 201.700.000

= 0.46

Quiere decir que sobre el 46% de los activos de la empresa tienen derecho

los acreedores. Aun le permite acceso al crédito este ejemplo.

a) RAZÓN DE DEUDA

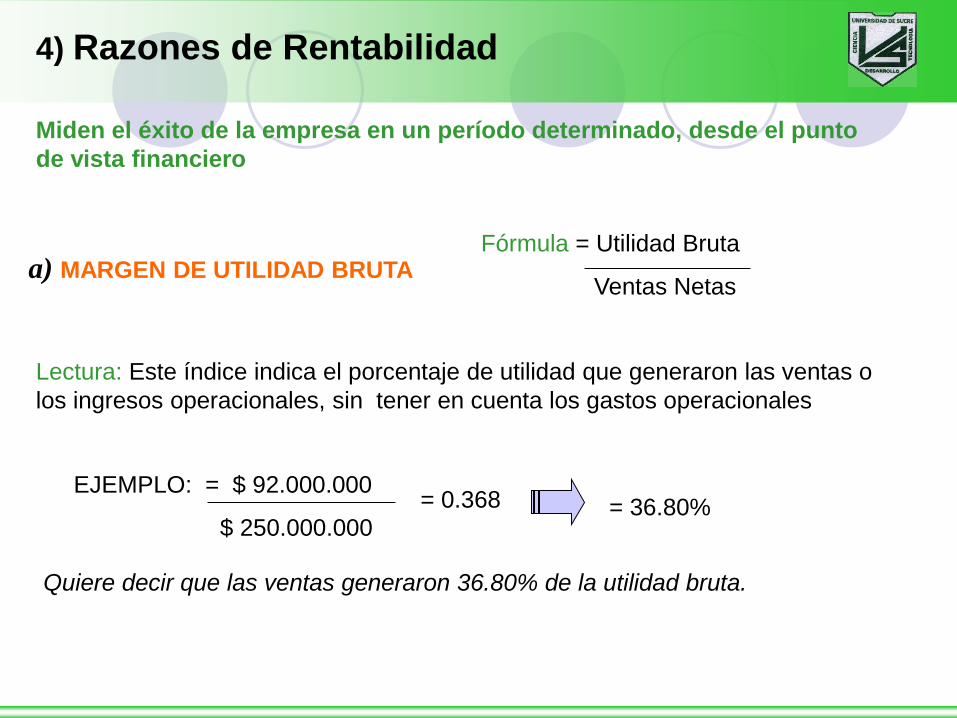

4) Razones de Rentabilidad

Fórmula = Utilidad Bruta

Ventas Netas

Miden el éxito de la empresa en un período determinado, desde el punto

de vista financiero

a) MARGEN DE UTILIDAD BRUTA

Lectura: Este índice indica el porcentaje de utilidad que generaron las ventas o

los ingresos operacionales, sin tener en cuenta los gastos operacionales

EJEMPLO: = $ 92.000.000

$ 250.000.000

= 0.368

Quiere decir que las ventas generaron 36.80% de la utilidad bruta.

= 36.80%

b) MARGEN DE UTILIDAD OPERACIONAL Fórmula = Utilidad Operacional

Ingresos Operacionales

Lectura: Este índice indica el porcentaje de utilidad operacional que generaron

las ventas o los ingresos operacionales.

EJEMPLO: = $ 58.000.000

$ 250.000.000

= 0.2320

Quiere decir que las ventas generaron 23.20% de la utilidad operacional

= 23.20%

c) MARGEN NETO DE UTILIDAD

Lectura: Este índice indica el porcentaje de utilidad neta generada por las

ventas o los ingresos operacionales.

EJEMPLO: = $ 35.577.000

$ 250.000.000

= 0.1423

Quiere decir que las ventas generaron 14.23% de la utilidad neta

= 14.23%

Fórmula = Utilidad neta del ejercicio

Ingresos Operacionales