Analisis e interpretación de estados financieros de Industria Textil Piura SAC

64

Tema: Estudio financiero de la Industria Textil Piura S.A. Curso: Contabilidad de gestión Carrera: Ing. Industrial WA Alumno: Alvaro Basilo Martinez Pachas

-

Upload

alvaro-cisco -

Category

Documents

-

view

2.454 -

download

10

Transcript of Analisis e interpretación de estados financieros de Industria Textil Piura SAC

Tema: Estudio financiero de la Industria Textil Piura S.A.

Curso: Contabilidad de gestión

Carrera: Ing. Industrial WA

Alumno:

Alvaro Basilo Martinez Pachas

2014

Introducción

Tras haber realizado una serie de estudios y análisis financieros de la industria textil Piura S.A., podremos entender cada actividad económica de la empresa, verificar la desarrollo progresiva o negativa de esta misma en los distintos mercados del mundo como son los de España, Taiwan, Suiza, Japón, Brasil, Israel, Canadá , Chile, Bolivia y Colombia.

ÍNDICE

Introducción

Descripción de la empresa

Marco conceptual

Estados Financieros

Ratios

Análisis vertical y horizontal

Análisis de tendencia

Caso práctico

Recomendación

Simulación

Conclusión

INDUSTRIA TEXTIL PIURA S.A.

Industria Textil Piura S.A., Es una empresa Industrial que pertenece al sector privado, fue

creada en 1972 por agricultores de la zona de Piura quienes apoyándose en el Banco Industrial de

Perú (FOFIPEI) invirtieron sus Bonos de Reforma Agraria y capital propio para forma Industria

Textil Piura S.A. (en adelante compañía) es una sociedad anónima peruana.

La compañía es una sociedad anónima listada en la bolsa de Valores de Lima desde el 3 de enero

del 1996 y se encuentra ubicada en la ciudad de Piura, al norte del Perú, cerca de Paita, el

segundo puerto más importante del Perú.

Al inicio de sus operaciones en 1975 se contaba con 235 obreros y 53 empleados habiéndose

instalado 22,464 husos, sin embargo con el correr de los años estas cifras han aumentado hasta

ser 559 obreros y 77 empleados llegando a contar en Diciembre 2009 con 116,725 husos.

PRODUCTO QUE FÁBRICA

Industria Textil Piura S.A., se dedica, desde 1976 a la fabricación y comercialización de Hilados

de Algodón Pima peruano, bajo la marca "PIMAX", hilados de óptima calidad, reconocidos a nivel

internacional. Sus hilados "PIMAX" cumplen con las exigencias del mercado mundial textil, para su

elaboración utilizan una materia prima diferenciada, básicamente con algodón Pima Peruano, de

alta resistencia, muy fino y de fibra extralarga que sólo se produce en Piura, que por ser zona de

trópico seco recibe alta irradiación solar dando lugar, a las condiciones privilegiadas para

cultivarlo como en pocos lugares del mundo.

La tecnología que utiliza Industria Textil Piura S.A. en su proceso de producción es de última

generación y la planta fue diseñada e implementada para obtener la máxima eficiencia en la

producción de títulos finos, retorcidos, compactos y/o gaseados.

Su producción se exporta a diferentes mercados: Italia, España, Taiwan, Suiza, Japón, Estados

Unidos, Brasil, Israel, Canadá, Argentina, Chile, Bolivia y Colombia.

La Industria Textil Piura S.A. tiene como principal producto: Hilados de algodón Pima Peinados títulos del Ne 40 al Ne 160.

Los hilados pueden ser:

- Simples

- Doblados

- Compactos

- Gaseados

DIRECTORIO Y GERENCIA

La composición del Directorio durante el ejercicio 2012 ha sido la siguiente:

CARGO NOMBRE VINCULACIÓN

Presidente Dionisio Romero Grupo Romero

Vicepresidente José Antonio Onrubia Holder Grupo Romero

Director César A. Bouillón Eyzaguirre ---------------

Director Raúl Jacob Ruisánchez Grupo México

DirectorLuis Alberto Echevarría Silva - Santisteban Grupo México

Director Luís Romero Belismelis Grupo Romero

Director Michael Woodman Gorbitz Ind. Textil del Pacífico

Director Suplente Leslie Pierce Diez Canseco Grupo Romero

ACCIONISTAS

La gerencia percibe una retribución fija anual establecida en función a los resultados de la empresa que permite asegurar

el cumplimiento del objetivo de maximizar el calor de la empresa a favor de los accionistas. Este porcentaje, en el caso del

gerente general equivale al 0.04% de los ingresos brutos anuales y de la plana gerencial equivale al 0 .07%. No existe

información adicional sobre posibles bonificaciones especiales que otorgue la empresa.

Es necesario asegurar la pluralidad de opiniones al interior del directorio de las empresas, en ese sentido la empresa viene

cumpliendo a cabalidad con este requisito de modo que las decisiones adoptadas son consecuencia de una apropiada

deliberación, anteponiendo siempre los intereses de la empresa y de los accionistas. El directorio está conformado por

siete directores dependientes. No existe la presencia de directores independientes participación de accionistas carentes

de control, que son elegidos por su prestigio personal y no tienen vinculación con la administración de la sociedad ni con

los accionistas principales con más de 5% de capital).

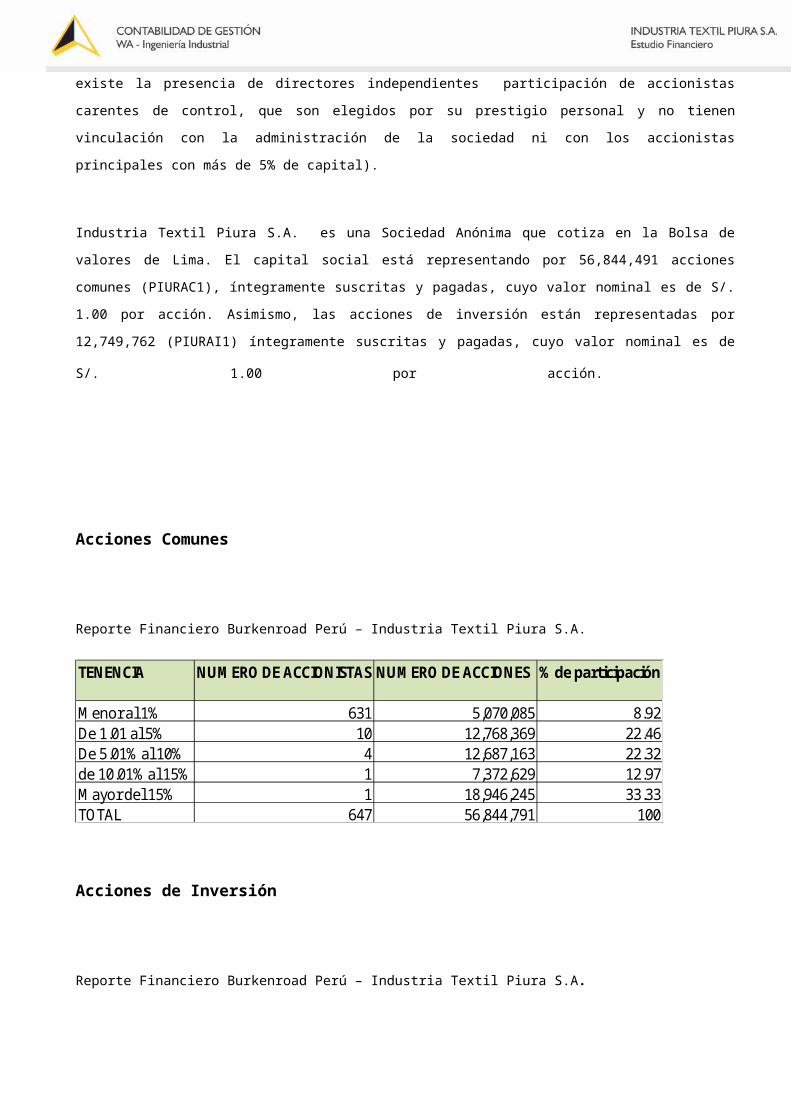

Industria Textil Piura S.A. es una Sociedad Anónima que cotiza en la Bolsa de valores de Lima. El capital social está

representando por 56,844,491 acciones comunes (PIURAC1), íntegramente suscritas y pagadas, cuyo valor nominal es de

S/. 1.00 por acción. Asimismo, las acciones de inversión están representadas por 12,749,762 (PIURAI1) íntegramente

suscritas y pagadas, cuyo valor nominal es de S/. 1.00 por acción.

Acciones Comunes

Reporte Financiero Burkenroad Perú – Industria Textil Piura S.A.

TENENCIA NUMERO DE ACCIONISTAS NUMERO DE ACCIONES % de participación

Menor al 1% 631 5,070,085 8.92De 1.01 al 5% 10 12,768,369 22.46De 5.01% al 10% 4 12,687,163 22.32de 10.01% al 15% 1 7,372,629 12.97Mayor del 15% 1 18,946,245 33.33TOTAL 647 56,844,791 100

Acciones de Inversión

Reporte Financiero Burkenroad Perú – Industria Textil Piura S.A.

TENENCIA NUMERO DE ACCIONISTAS NUMERO DE ACCIONES % de participación

Menor al 1% 1,094 3,837,179 30.1De 1.01 al 5% 9 2,362,716 18.53De 5.01% al 10% 3 2,779,889 21.8Mayor del 10% 1 3,769,978 29.57TOTAL 1,107 12,749,762 100

Principales Accionistas

Reporte Financiero Burkenroad Perú – Industria Textil Piura S.A

Los accionistas que son titulares del más del 5% son:

ACCIONISTAS NACIONALIDAD GRUPO ECONÓMICO % CAPITAL SOCIALIversiones Tulipan S.A Peruana Grupo Mexico 33.33Cemical Gropup S.A Peruana Grupo Romero 12.97Bouillon Eyzaguirre, César Peruana 6.31Hibck Eguiguren, Emilio Peruana Grupo Hibck 5.62Ransa Comercial S.A Peruana Grupo Romero 5.24Negociación Agricola Mallares S.A Peruana Grupo Romero 5.16

- Además los 10 principales accionistas poseen el 81.46% del total de acciones comunes.

- El 12.2% de las acciones están en el poder de los inversionistas extranjeros.

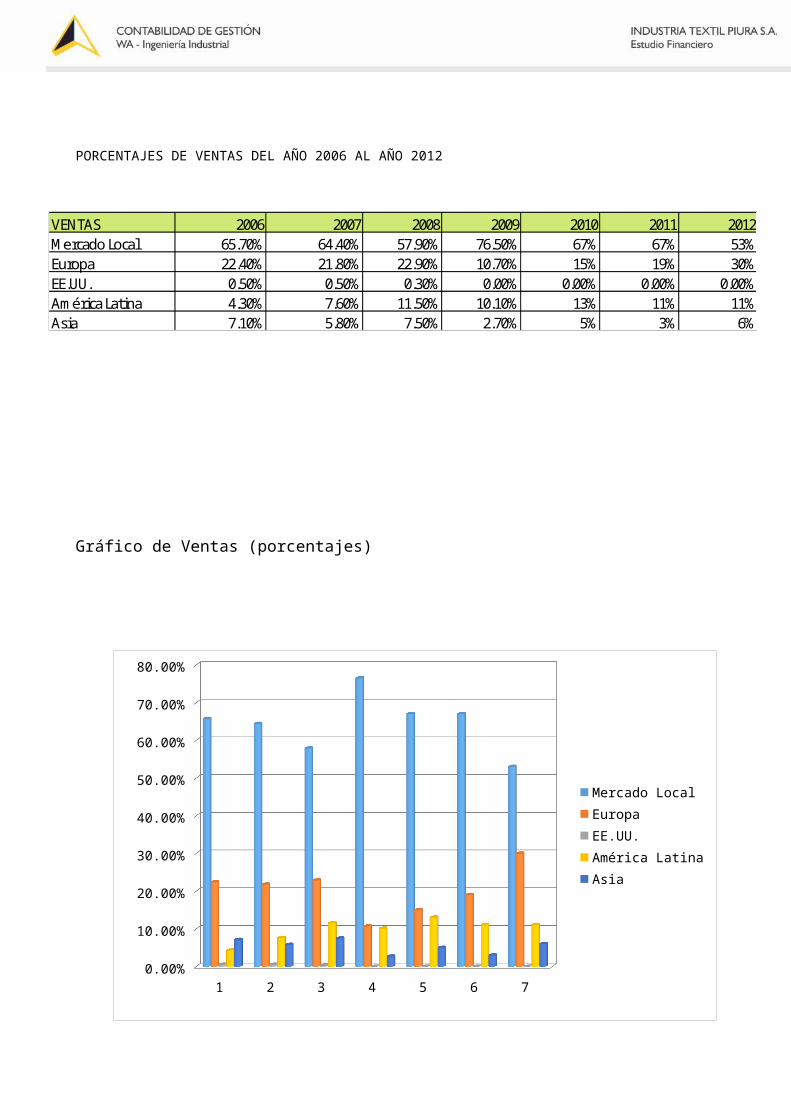

VENTAS POR AÑOS EN LOS DISTINTOS MERCADOS

PORCENTAJES DE VENTAS DEL AÑO 2006 AL AÑO 2012

Gráfico de Ventas (porcentajes)

VENTAS 2006 2007 2008 2009 2010 2011 2012Mercado Local 65.70% 64.40% 57.90% 76.50% 67% 67% 53%Europa 22.40% 21.80% 22.90% 10.70% 15% 19% 30%EE.UU. 0.50% 0.50% 0.30% 0.00% 0.00% 0.00% 0.00%América Latina 4.30% 7.60% 11.50% 10.10% 13% 11% 11%Asia 7.10% 5.80% 7.50% 2.70% 5% 3% 6%

2006 2007 2008 2009 2010 2011 2012

1 2 3 4 5 6 70.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

Mercado LocalEuropaEE.UU.América LatinaAsia

MARCO CONCEPTUAL

Representan documentos contables de forma sistemática y ordenada los aspectos de la situación financiera y económica de la entidad, de acuerdo a los principios de contabilidad generalmente aceptados

incluidos en las NIC-SP; por lo tanto, es el medio principal para suministrar información de la entidad y se preparan a partir de los saldos de los registros de contabilidad debidamente estructurados. Por otro lado, los Estados Financieros elaborados con propósito de información general, por lo cual se incluye los estados financieros consolidados. Dichos estados financieros tienen las siguientes características: - Los estados financieros se preparan y se presentan anualmente el 31 de marzo de cada año siguiente. Están irigidos a cubrir las necesidades amplias de los usuarios: Cuenta General de la República, para efectos de auditoría financiera-operativa o de gestión. Algunos usuarios pueden exigir y tienen el poder de obtener información adicional contenida en los Estados financieros: Contraloría General de la República, Sunat, MEF, Congreso de la República, comisión de fiscalización, etc.

Conjunto de Estados Financieros

En el párrafo N° 7 del Marco conceptual, se señala que los Estados financieros forman parte del proceso de información financiera. Un conjunto de Estados Financieros comprende:

- Balance General.

- Estado de desempeño, resultados o

de ganancias y pérdidas o Estado de

Gestión.

- Estado de cambios en el patrimonio

neto.

- Estado de cambios en la posición financiera

(presentado como un estado

de flujo de efectivo o un cuadro de

flujo de fondos).

- Notas a los estados financieros

Anexos

A estos conjuntos de Estados Financieros también se pueden incluir cuadros suplementarios y otra información derivada de tales Estados Financieros. Los cuadros suplementarios, por ejemplo, pueden referirse a la información financiera sobre los segmentos de negocios, o bien presentar el efecto de los cambios en los precios. Sin embargo, los Estados Financieros no deben incluir informaciones, tales

como las contenidas en los informes de Gerencia, los discursos del Presidente de Directorio, las discusiones, análisis por parte de la administración o gerencia, u otras similares que puedan estar incluidas en las memorias. Los informes anuales o en la información financiera anual,Ley N° 28708, Ley General del Sistema Nacional de Contabilidad, artículo 26°, señalan que los estados financieros están

constituidos por:

a) Información Financiera

- Balance General.

- Estado de Gestión o Resultados, o de Ganancias y Pérdidas.

- Estado de Cambios en el Patrimonio Neto.

- Estado de Flujo de Efectivo.

- Notas y Anexos explicativos que forman parte integrante de los Estados Financieros.

- Análisis de la estructura y evolución de los estados e indicadores financieros.

b) Información Presupuestaria

- Marco Legal del Presupuesto de Ingresos y Egresos.

- Clasificación Económica y Ejecución del Presupuesto de Ingresos y Gastos.

c) Información referente a las Inversiones

- Marco Legal y Ejecución del Presupuesto de Inversiones.

- Metas de inversiones ejecutadas y programadas.

- Programas especiales de desarrollo y análisis de inversiones

ESTADOS FINANCIEROS

Tener la información financiera a una fecha determinada sobre las actividades de una empresa es sumamente importante, puesto que con ello los ejecutivos podrán basarse para la creación de distintas políticas de financiamiento externo, de inversión, o la creación de portafolios de inversión; así como también se pueden enfocar en la solución de problemas que aquejan a la empresa, como lo son: las cuentas por cobrar comerciales, cuentas por pagar, entre otros; moldea al mismo tiempo las políticas de crédito hacia los clientes dependiendo de su rotación.

Definición

Viene a ser toda la información contable que la empresa ha adjuntado en el transcurso del tiempo con respecto a sus actividades económicas realizadas y que será resumida y estructurado en unos formatos ya establecidos, con la finalidad de que los usuarios internos y externos puedan informarse sobre la situación financiera de tal empresa. Cada dato adjuntado será colocado en uno de los principales estados financieros que existen y que son llamados:

- Balance General (E. Situación Financiera)- Estado de Ganancia y Perdidas (E. Resultado)- Estado de Flujos y Efectivo- Estado de Cambios en el Patrimonio Neto.

Los estados Financieros individuales de la Compañía han sido preparados de acuerdo con las Normas Internacionales de Información Financiera ( en adelante NIFF), emitidas por el International Accounting Standard Board ( en adelante “IASB”). Al 31 de Diciembre de 2011 se presentaron los primeros estados financieros individuales preparados por la Compañía de acuerdo con las NIFF. Hasta el 31 de Diciembre de 2010, la Compañía preparó sus estados financieros individuales de acuerdo con los principios de contabilidad generalmente aceptados en Perú (en adelante PCGA en Perú). La información contenida en estos estados financieros es responsabilidad del Directorio de la Compañía el que expresamente confirma que en su preparación se ha aplicado todos los principios y criterios contemplados en las NIIF emitidas or el IASB.

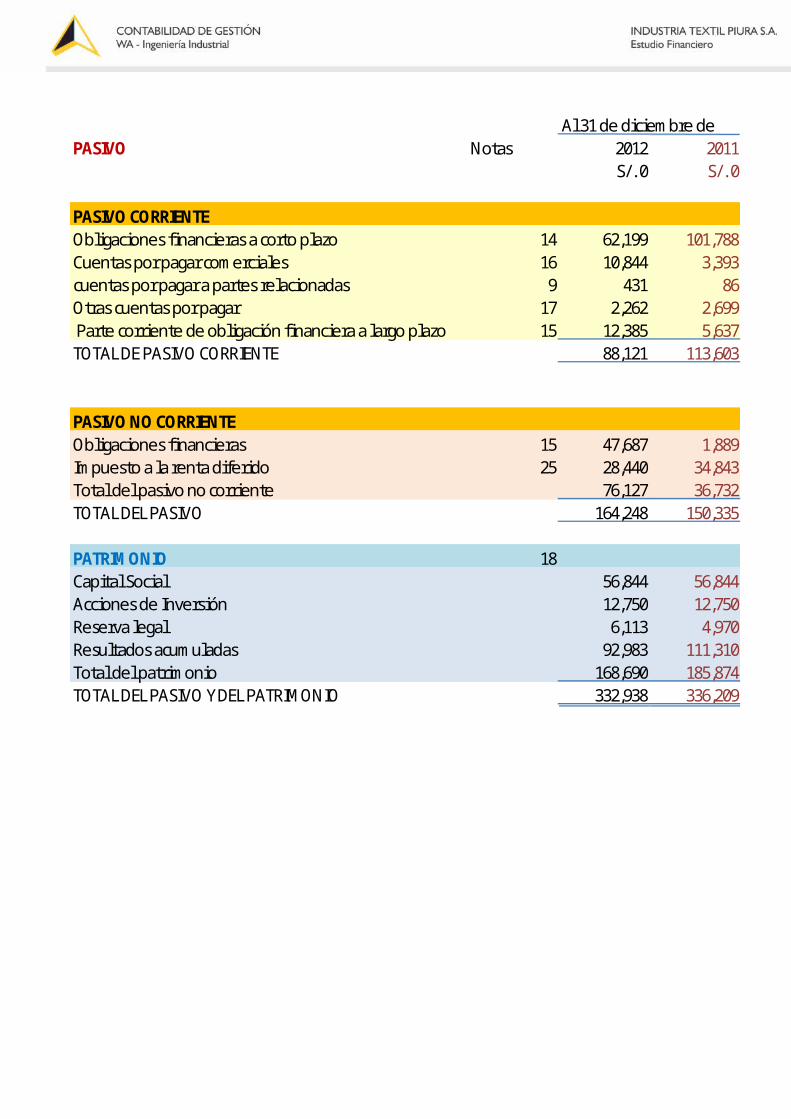

ESTADO DE SITUACIÓN FINANCIERA (BALANCE GENERAL)

El balance general representa la situación de los activos y pasivos y el patrimonio. Dicho de otra forma, representa la situación financiera o las condiciones en la que se encuentra una empresa a una fecha determinada, nos permite identificar sus derechos, propiedades y sus obligaciones para con los terceros y accionistas.

TEXTIL PIURA S.A.

Estado de situación financiera Al termino de 31 de diciembre de los años 2011 y 2012 (Expresado en miles de soles)

Al 31 de diciembre deACTIVO Notas 2012 2011

S/. 0 S/. 0

ACTIVO CORRIENTEEfectivo y equivalente 7 9,618 3,484Cuentas por cobrar comerciales 8 21,974 14,827Cuentas por cobrar a partes relacionadas 9 1,432 1,412Otras cuentas por cobrar 10 8,443 6,021Existencias 11 107,759 124,610Gastos contratados por anticipado 1,028 969TOTAL ACTIVO CORRIENTE 150,254 151,323

ACTIVO NO CORRIENTEInversiones disponibles para la venta 12 286 443Inmuebles, maquinaria y equipo 13 182,397 184,443TOTAL ACTIVO NO CORRIENTE 182,683 184,886

TOTAL ACTIVO 332,938 336,209

Al 31 de diciembre dePASIVO Notas 2012 2011

S/. 0 S/. 0

PASIVO CORRIENTEObligaciones financieras a corto plazo 14 62,199 101,788Cuentas por pagar comerciales 16 10,844 3,393cuentas por pagar a partes relacionadas 9 431 86Otras cuentas por pagar 17 2,262 2,699 Parte corriente de obligación financiera a largo plazo 15 12,385 5,637TOTAL DE PASIVO CORRIENTE 88,121 113,603

PASIVO NO CORRIENTEObligaciones financieras 15 47,687 1,889Impuesto a la renta diferido 25 28,440 34,843Total del pasivo no corriente 76,127 36,732TOTAL DEL PASIVO 164,248 150,335

PATRIMONIO 18Capital Social 56,844 56,844Acciones de Inversión 12,750 12,750Reserva legal 6,113 4,970Resultados acumuladas 92,983 111,310Total del patrimonio 168,690 185,874TOTAL DEL PASIVO Y DEL PATRIMONIO 332,938 336,209

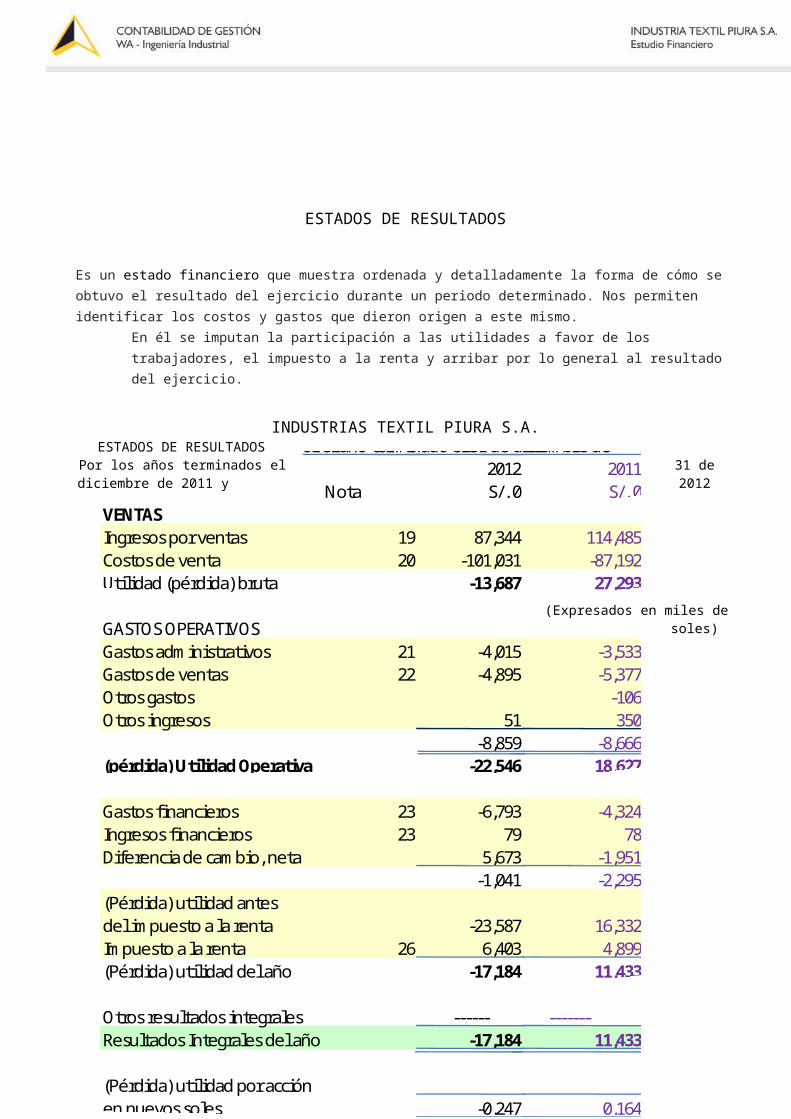

ESTADOS DE RESULTADOS

Es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado. Nos permiten identificar los costos y gastos que dieron origen a este mismo.

En él se imputan la participación a las utilidades a favor de los trabajadores, el impuesto a la renta y arribar por lo general al resultado del ejercicio.

INDUSTRIAS TEXTIL PIURA S.A. ESTADOS DE RESULTADOS

Por los años terminados el 31 de diciembre de 2011 y 2012(Expresados en miles de soles)

Por el año terminado el 31 de diciembre de2012 2011

Nota S/. 0 S/. 0VENTASIngresos por ventas 19 87,344 114,485Costos de venta 20 -101,031 -87,192Utilidad (pérdida) bruta -13,687 27,293

GASTOS OPERATIVOSGastos administrativos 21 -4,015 -3,533Gastos de ventas 22 -4,895 -5,377Otros gastos -106Otros ingresos 51 350

-8,859 -8,666(pérdida) Utilidad Operativa -22,546 18,627

Gastos financieros 23 -6,793 -4,324Ingresos financieros 23 79 78Diferencia de cambio, neta 5,673 -1,951

-1,041 -2,295(Pérdida) utilidad antes del impuesto a la renta -23,587 16,332Impuesto a la renta 26 6,403 4,899(Pérdida) utilidad del año -17,184 11,433

Otros resultados integrales ------ -------Resultados Integrales del año -17,184 11,433

(Pérdida) utilidad por acciónen nuevos soles -0.247 0.164

ESTADOS EN EL CAMBIO DEL PATRIMONIO NETO

Es un estado financiero que recoge información sobre todas las operaciones que han afectado al patrimonio neto a lo largo del presente ejercicio y del ejercicio anterior. El patrimonio neto incluye los fondos propios de la empresa, los ajustes por cambio de valor y las subvenciones de capital.

Este estado permite la toma de decisiones por parte de los gerentes en como por ejemplo: aumentar el capital social, distribuir dividendos, capitalizar deudas, distribuir utilidades, etc.

INDUSTRIA TEXTIL PIURA S.A

Estados en el cambio del patrimonio neto

Por los años terminados el 31 de diciembre de 2012 y 2011

(Expresados en miles de soles)

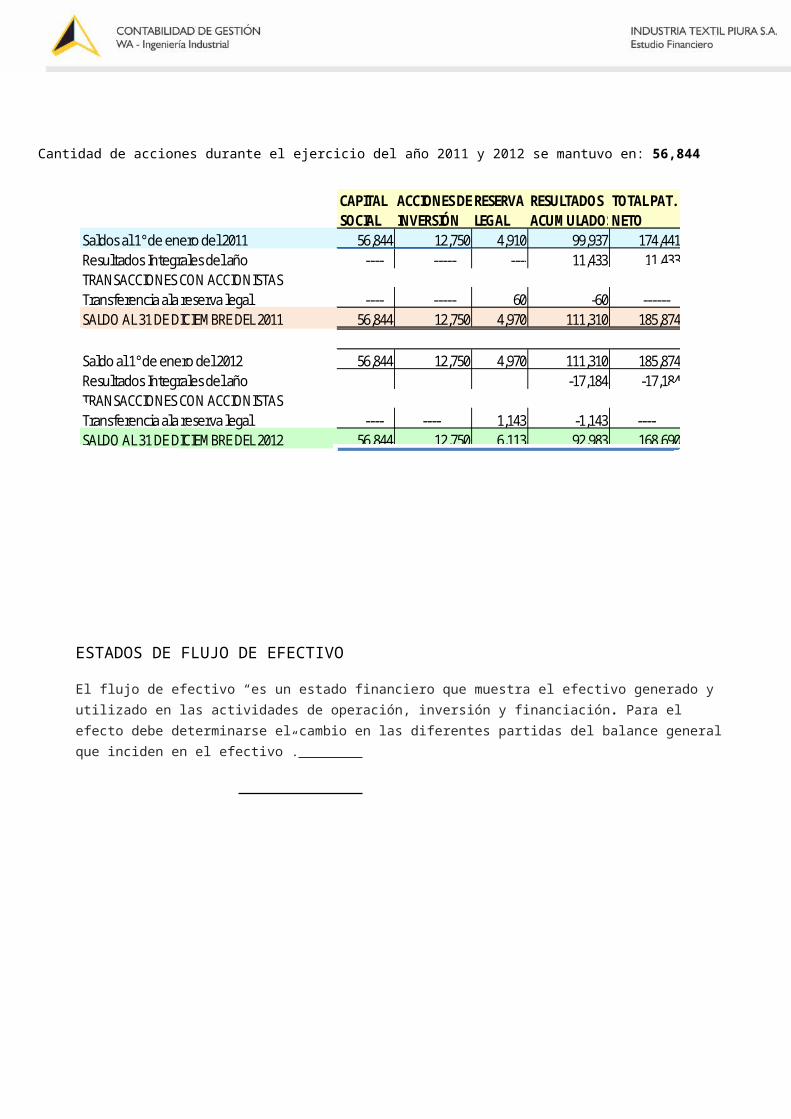

Cantidad de acciones durante el ejercicio del año 2011 y 2012 se mantuvo en: 56,844

CAPITAL ACCIONES DE RESERVA RESULTADOS TOTAL PAT.SOCIAL INVERSIÓN LEGAL ACUMULADOSNETO

Saldos al 1° de enero del 2011 56,844 12,750 4,910 99,937 174,441Resultados Integrales del año ---- ----- ----- 11,433 11,433TRANSACCIONES CON ACCIONISTAS Transferencia ala reserva legal ---- ----- 60 -60 ------SALDO AL 31 DE DICIEMBRE DEL 2011 56,844 12,750 4,970 111,310 185,874

Saldo al 1° de enero del 2012 56,844 12,750 4,970 111,310 185,874Resultados Integrales del año -17,184 -17,184TRANSACCIONES CON ACCIONISTASTransferencia ala reserva legal ---- ---- 1,143 -1,143 ----SALDO AL 31 DE DICIEMBRE DEL 2012 56,844 12,750 6,113 92,983 168,690

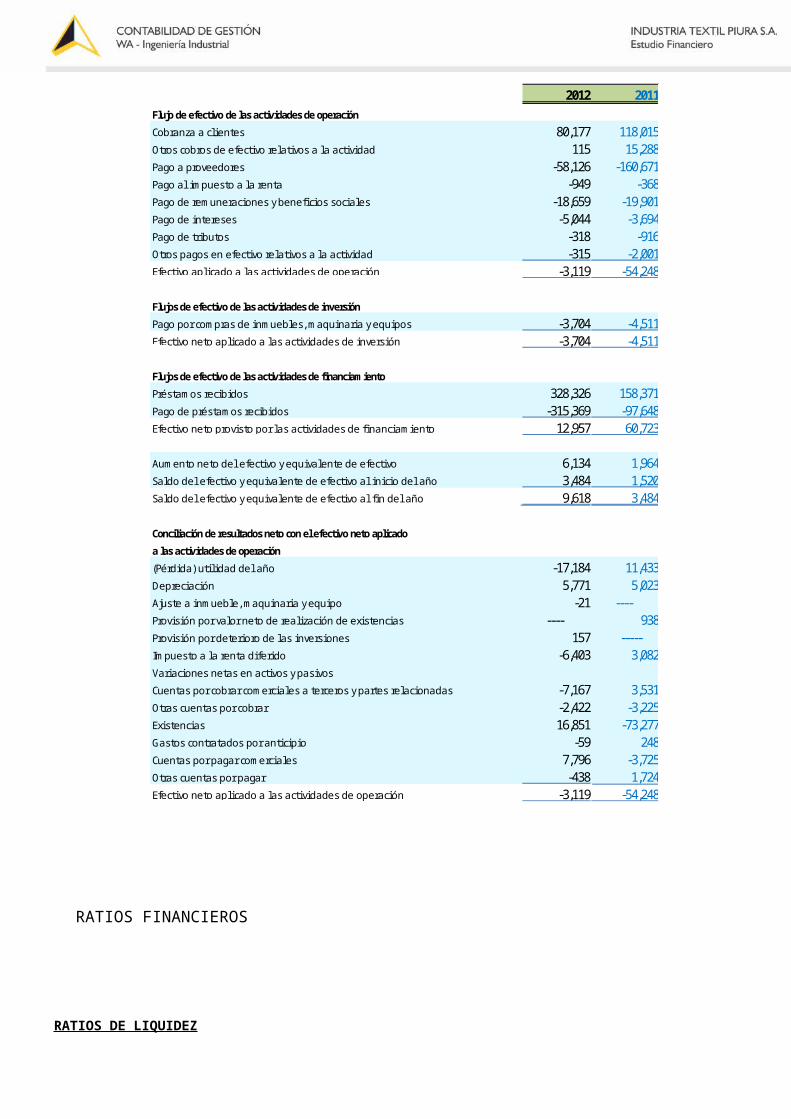

ESTADOS DE FLUJO DE EFECTIVO

El flujo de efectivo “es un estado financiero que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para el efecto debe determinarse el cambio en las diferentes partidas del balance general que inciden en el efectivo”.

2012 2011Flujo de efectivo de las actividades de operación

Cobranza a cl ientes 80,177 118,015Otros cobros de efectivo relativos a la actividad 115 15,288Pago a proveedores -58,126 -160,671Pago a l impuesto a la renta -949 -368Pago de remuneraciones y benefi cios socia les -18,659 -19,901Pago de intereses -5,044 -3,694Pago de tributos -318 -916Otros pagos en efectivo relativos a la actividad -315 -2,001Efectivo apl icado a las actividades de operación -3,119 -54,248 Flujos de efectivo de las actividades de inversión

Pago por compras de inmuebles , maquinaria y equipos -3,704 -4,511Efectivo neto apl icado a las actividades de invers ión -3,704 -4,511

Flujos de efectivo de las actividades de financiamiento

Préstamos recibidos 328,326 158,371Pago de préstamos recibidos -315,369 -97,648Efectivo neto provis to por las actividades de fi nanciamiento 12,957 60,723

Aumento neto del efectivo y equiva lente de efectivo 6,134 1,964Saldo del efectivo y equiva lente de efectivo a l inicio del año 3,484 1,520Saldo del efectivo y equiva lente de efectivo a l fi n del año 9,618 3,484

Conciliación de resultados neto con el efectivo neto aplicado

a las actividades de operación

(Pérdida) util idad del año -17,184 11,433Depreciación 5,771 5,023Ajuste a inmueble, maquinaria y equipo -21 ----Provis ión por va lor neto de real i zación de exis tencias ---- 938Provis ión por deterioro de las invers iones 157 -----Impuesto a la renta di ferido -6,403 3,082Variaciones netas en activos y pas ivos

Cuentas por cobrar comercia les a terceros y partes relacionadas -7,167 3,531Otras cuentas por cobrar -2,422 -3,225Exis tencias 16,851 -73,277Gastos contratados por anticipio -59 248Cuentas por pagar comercia les 7,796 -3,725Otras cuentas por pagar -438 1,724Efectivo neto apl icado a las actividades de operación -3,119 -54,248

RATIOS FINANCIEROS

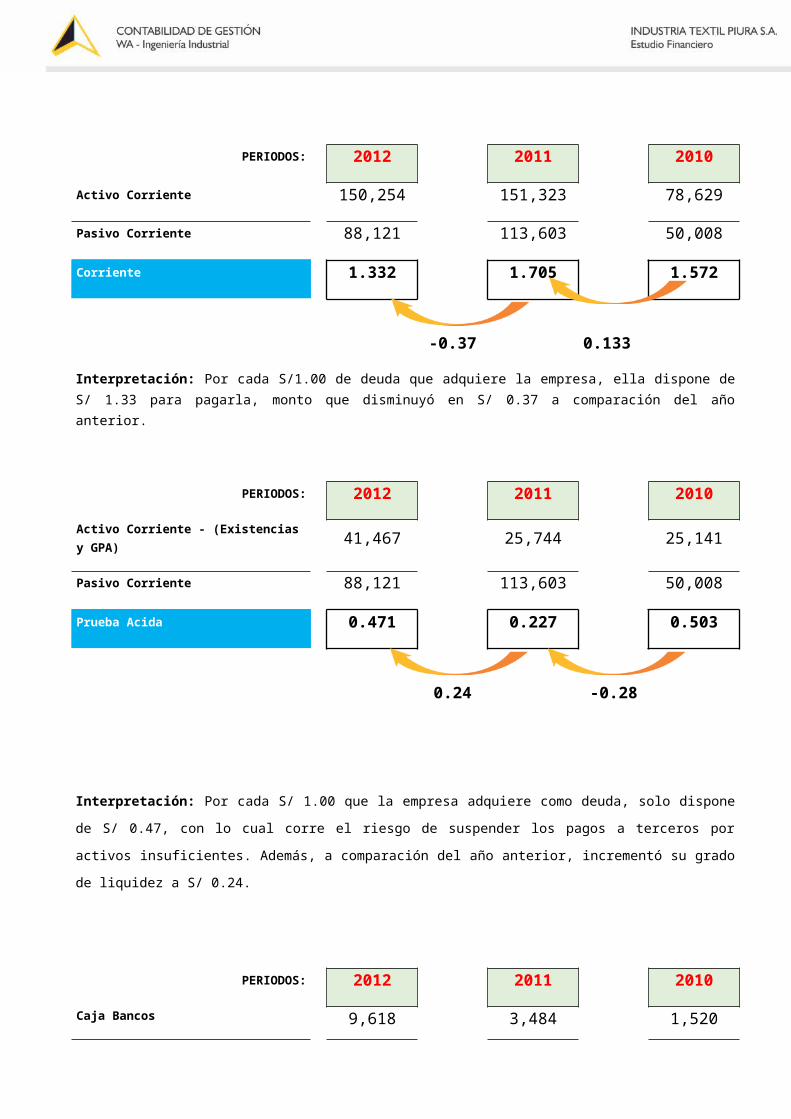

RATIOS DE LIQUIDEZ

PERIODOS: 2012 2011 2010

Activo Corriente 150,254 151,323 78,629

Pasivo Corriente 88,121 113,603 50,008

Corriente 1.332 1.705 1.572

-0.37 0.133

Interpretación: Por cada S/1.00 de deuda que adquiere la empresa, ella dispone de S/ 1.33 para pagarla, monto que disminuyó en S/ 0.37 a comparación del año anterior.

PERIODOS: 2012 2011 2010

Activo Corriente - (Existencias y GPA)

41,467 25,744 25,141

Pasivo Corriente 88,121 113,603 50,008

Prueba Acida 0.471 0.227 0.503

0.24 -0.28

Interpretación: Por cada S/ 1.00 que la empresa adquiere como deuda, solo dispone de S/ 0.47,

con lo cual corre el riesgo de suspender los pagos a terceros por activos insuficientes. Además, a

comparación del año anterior, incrementó su grado de liquidez a S/ 0.24.

PERIODOS: 2012 2011 2010

Caja Bancos 9,618 3,484 1,520

Pasivo Corriente 88,121 113,603 50,008

Prueba Defensiva 0.109 0.031 0.030

0.08 0.00

Interpretación: La empresa cuenta con 11 % de liquidez para operar sin recurrir a los flujos de

venta, y a la vez incrementó en un 8 % con respecto al año pasado.

PERIODOS: 2012 2011 2010

Activo Corriente - Pasivo Corriente

150,254 151,323 78,629

88,121 113,603 50,008

Capital de Trabajo 62,133 37,720 28,621

24,413

9,099

Interpretación: la empresa dispone de S/62133 como capacidad económica para responder a

sus obligaciones con terceros, la cual incrementó en S/24413 en comparación del año 2011.

RATIOS DE SOLVENCIA

PERIODOS: 2012 2011 2010

Total Pasivo 164,248 150,335 89,586

Total Activo 332,938 336,209 264,027

Solvencia Total 0.493 0.447 0.339

0.05 0.11

Interpretación: Es decir, nuestra empresa analizada al 2012, el 49% de los activos totales es

financiado por los acreedores y de liquidarse estos activos al precio en libros, quedaría un saldo

de 51% de su valor, después del pago de las obligaciones vigentes. Y en referencia al año

anterior, se incrementó en 4% el compromiso con los acreedores.

PERIODOS: 2012 2011 2010

Patrimonio 168,690 185,874 174,441

Total Activo 332,938 336,209 264,027

Razón de Patrimonio a Activo 0.507 0.553 0.661

-0.05 -0.11

Interpretación: Los dueños disponen de un 51% sobre el total de los activos de la empresa,

dismuyendo en este año (2012) en un 4% en comparación del año anterior.

PERIODOS: 2012 2011 2010

Total Pasivo 164,248 150,335 89,586

Patrimonio 168,690 185,874 174,441

Endeudamiento Total 0.974 0.809 0.514

0.16 0.30

Interpretación: Cada S/ 1.00 aportado por los dueños de la empresa, hay un S/0.97 o 97 %

aportado por los acreedores. Cabe recalcar, que el compromiso con terceros ha incrementado en

un 16% a comparación del año pasado.

PERIODOS: 2012 2011 2010

Utilidad antes de intereses e impuestos

-23,587 16,332 3,021

Activo 332,938 336,209 264,027

Utilidad Activo -0.071 0.049 0.011

-0.12 0.04

Interpretación: la empresa genera una utilidad del 7% por cada S/ 1.00 invertido en sus activos,

incrementando de esta manera en un 3 % a comparación del año anterior.

PERIODOS: 2012 2011 2010

Utilidad antes de impuestos -23,587 16,332 3,021

Ventas 87,344 114,485 113,723

Utilidad Ventas -0.270 0.143 0.027

-0.41 0.12

Interpretación: Por cada S/1.00 de venta, la empresa obtuvo como utilidad el 27 % del 2012,

superando en un 13% al año anterior.

PERIODOS: 2012 2011 2010

Utilidad antes de impuestos -23,587 16,332 3,021

Gastos Financieros -6,793 -4,324 -4,176

Cobertura de Gastos Financieros 3.472 -3.777 -0.723

7.25 -3.05

Interpretación: La empresa tiene una pérdida del 347 % de su inversión en gastos financieros.

El año anterior tuvo un incremento del 378% en sus utilidades con relación al total de sus gastos

financieros.

RATIOS DE RENTABILIDAD

PERIODOS: 2012 2011 2010

Utilidad Neta -17,184 11,433 2,451

Ventas 87,344 114,485 113,723

Margen Neto -0.197 0.100 0.022

-0.30 0.08

Interpretación: Esto quiere decir que en el 2012 por cada S/ 1.00 que vendió la empresa, obtuvo

una pérdida del 20%. Caso contrario ocurrió el año pasado donde su porcentaje de utilidad fue

positivo (10 %).

PERIODOS: 2012 2011 2010

Utilidad Bruta -13,687 27,293 17,351

Ventas 87,344 114,485 113,723

Margen Bruto -0.157 0.238 0.153

-0.40 0.09

Interpretación: Esto quiere decir que en el 2012 por cada S/ 1.00 que vendió la empresa, obtuvo

una pérdida del 16% antes de impuesto. Caso contrario ocurrió el año pasado donde su

porcentaje de utilidad fue positivo (24%).

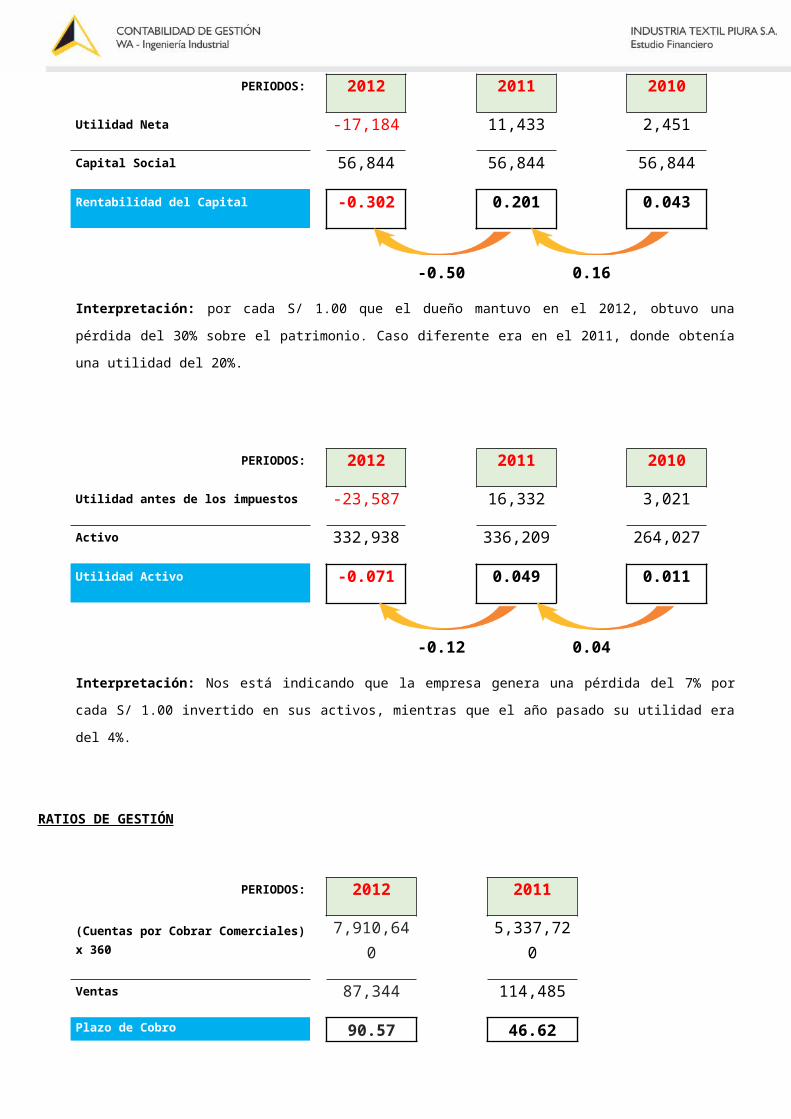

PERIODOS: 2012 2011 2010

Utilidad Neta -17,184 11,433 2,451

Capital Social 56,844 56,844 56,844

Rentabilidad del Capital -0.302 0.201 0.043

-0.50 0.16

Interpretación: por cada S/ 1.00 que el dueño mantuvo en el 2012, obtuvo una pérdida del 30%

sobre el patrimonio. Caso diferente era en el 2011, donde obtenía una utilidad del 20%.

PERIODOS: 2012 2011 2010

Utilidad antes de los impuestos -23,587 16,332 3,021

Activo 332,938 336,209 264,027

Utilidad Activo -0.071 0.049 0.011

-0.12 0.04

Interpretación: Nos está indicando que la empresa genera una pérdida del 7% por cada S/ 1.00

invertido en sus activos, mientras que el año pasado su utilidad era del 4%.

RATIOS DE GESTIÓN

PERIODOS: 2012 2011

(Cuentas por Cobrar Comerciales) x 360

7,910,64

0 5,337,72

0

Ventas 87,344 114,485

Plazo de Cobro 90.57 46.62

43.95

2012 2011

360 360 360

Días 91 47

Rotación Anual 3.96 7.66

Interpretación: La empresa convierte en efectivo sus cuentas por cobrar en 91 días o tiene un

ritmo de rotación de su efectivo 4 veces al año.

PERIODOS: 2012

(Cuentas por Pagar Comerciales) x 360

3,903,84

0

Compras 35,489.4

5

Promedio de Pago a Proveedores 110.000

2012

360 360

Días 110

Rotación Anual

3.27

Interpretación: La empresa convierte en efectivo sus cuentas por pagar en 110 días o tiene un

ritmo de rotación de sus cuentas por pagar 3 veces al año.

PERIODOS: 2012 2011

Existencias x 360 38,793,2

40 44,859,6

00

Costo de Ventas 101,031 56,844 87,192

Rotación de Inventarios 383.97 514.49

-130.5

2012 2011

360 360 360

Días 384 515

Rotación Anual

0.94 0.7

Interpretación: La existencias van al mercado cada 384 días, lo que demuestra una baja

rotación de esta inversión, en nuestro caso 1 vez al año.

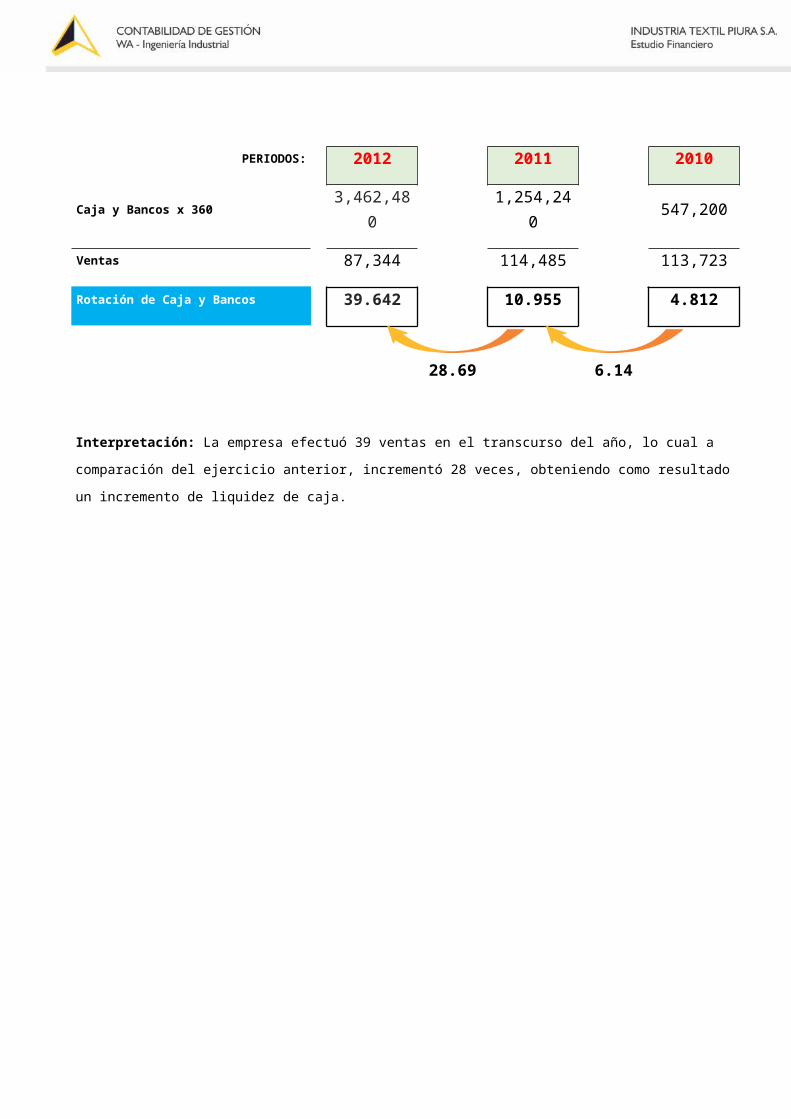

PERIODOS: 2012 2011 2010

Caja y Bancos x 360 3,462,48

0 1,254,24

0 547,200

Ventas 87,344 114,485 113,723

Rotación de Caja y Bancos 39.642 10.955 4.812

28.69 6.14

Interpretación: La empresa efectuó 39 ventas en el transcurso del año, lo cual a comparación

del ejercicio anterior, incrementó 28 veces, obteniendo como resultado un incremento de liquidez

de caja.

TEXTIL PIURA S.A.

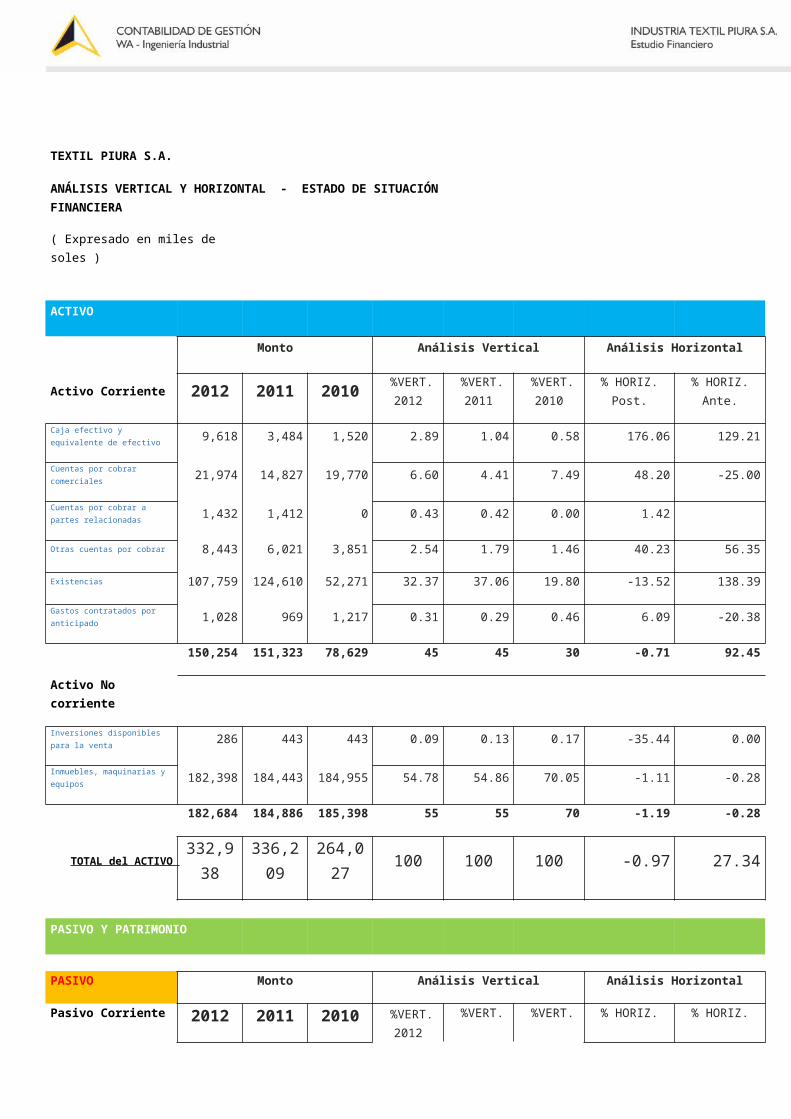

ANÁLISIS VERTICAL Y HORIZONTAL - ESTADO DE SITUACIÓN FINANCIERA

( Expresado en miles de soles )

ACTIVO

Monto Análisis Vertical Análisis Horizontal

Activo Corriente 2012 2011 2010 %VERT.

2012 %VERT.

2011 %VERT.

2010% HORIZ.

Post.% HORIZ.

Ante.

Caja efectivo y equivalente de efectivo 9,618 3,484 1,520 2.89 1.04 0.58 176.06 129.21

Cuentas por cobrar comerciales 21,974 14,827 19,770 6.60 4.41 7.49 48.20 -25.00

Cuentas por cobrar a partes relacionadas 1,432 1,412 0 0.43 0.42 0.00 1.42

Otras cuentas por cobrar 8,443 6,021 3,851 2.54 1.79 1.46 40.23 56.35

Existencias 107,759 124,610 52,271 32.37 37.06 19.80 -13.52 138.39

Gastos contratados por anticipado 1,028 969 1,217 0.31 0.29 0.46 6.09 -20.38

150,254 151,323 78,629 45 45 30 -0.71 92.45

Activo No corriente

Inversiones disponibles para la venta 286 443 443 0.09 0.13 0.17 -35.44 0.00

Inmuebles, maquinarias y equipos 182,398 184,443 184,955 54.78 54.86 70.05 -1.11 -0.28

182,684 184,886 185,398 55 55 70 -1.19 -0.28

TOTAL del ACTIVO 332,93

8336,2

09264,02

7100 100 100 -0.97 27.34

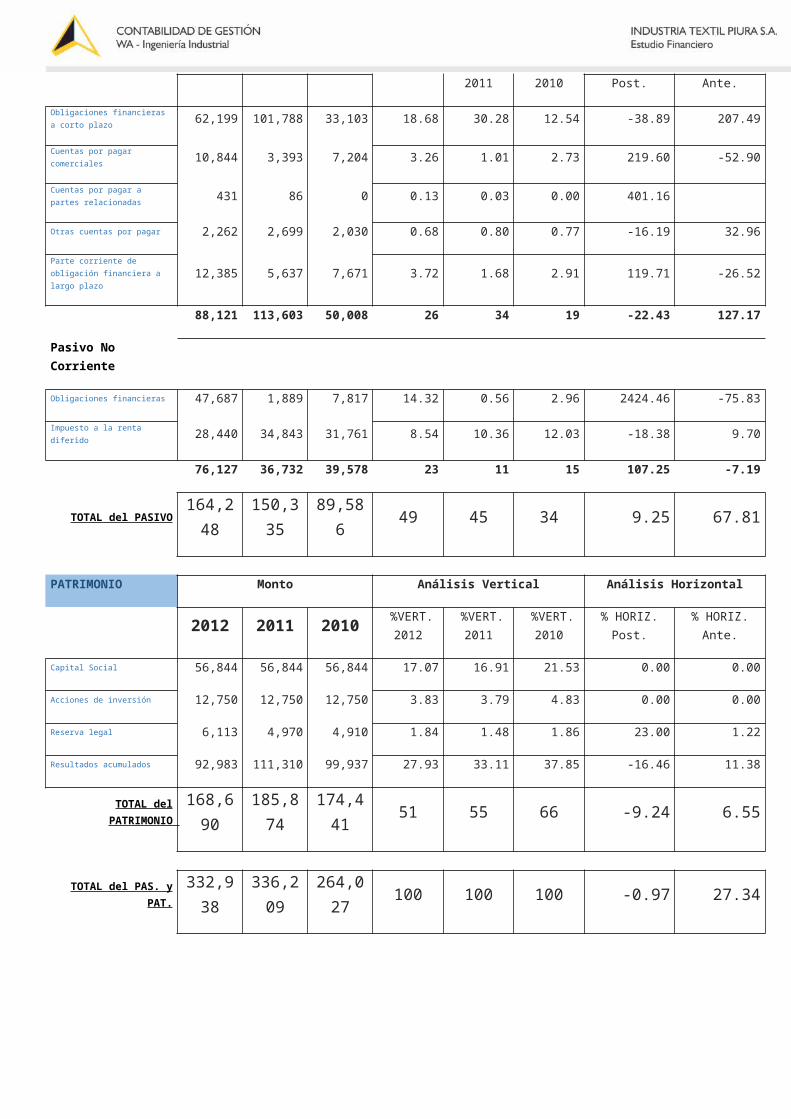

PASIVO Y PATRIMONIO

PASIVO Monto Análisis Vertical Análisis Horizontal

Pasivo Corriente 2012 2011 2010 %VERT.

2012 %VERT.

2011 %VERT.

2010% HORIZ.

Post.% HORIZ.

Ante.

Obligaciones financieras a corto plazo 62,199 101,788 33,103 18.68 30.28 12.54 -38.89 207.49

Cuentas por pagar comerciales 10,844 3,393 7,204 3.26 1.01 2.73 219.60 -52.90

Cuentas por pagar a partes relacionadas 431 86 0 0.13 0.03 0.00 401.16

Otras cuentas por pagar 2,262 2,699 2,030 0.68 0.80 0.77 -16.19 32.96

Parte corriente de obligación financiera a largo plazo 12,385 5,637 7,671 3.72 1.68 2.91 119.71 -26.52

88,121 113,603 50,008 26 34 19 -22.43 127.17

Pasivo No Corriente

Obligaciones financieras 47,687 1,889 7,817 14.32 0.56 2.96 2424.46 -75.83

Impuesto a la renta diferido 28,440 34,843 31,761 8.54 10.36 12.03 -18.38 9.70

76,127 36,732 39,578 23 11 15 107.25 -7.19

TOTAL del PASIVO164,24

8150,3

3589,586 49 45 34 9.25 67.81

PATRIMONIO Monto Análisis Vertical Análisis Horizontal

2012 2011 2010 %VERT.

2012 %VERT.

2011 %VERT.

2010% HORIZ.

Post.% HORIZ.

Ante.

Capital Social 56,844 56,844 56,844 17.07 16.91 21.53 0.00 0.00

Acciones de inversión 12,750 12,750 12,750 3.83 3.79 4.83 0.00 0.00

Reserva legal 6,113 4,970 4,910 1.84 1.48 1.86 23.00 1.22

Resultados acumulados 92,983 111,310 99,937 27.93 33.11 37.85 -16.46 11.38

TOTAL del PATRIMONIO

168,690

185,874

174,441

51 55 66 -9.24 6.55

TOTAL del PAS. y PAT.

332,938

336,209

264,027

100 100 100 -0.97 27.34

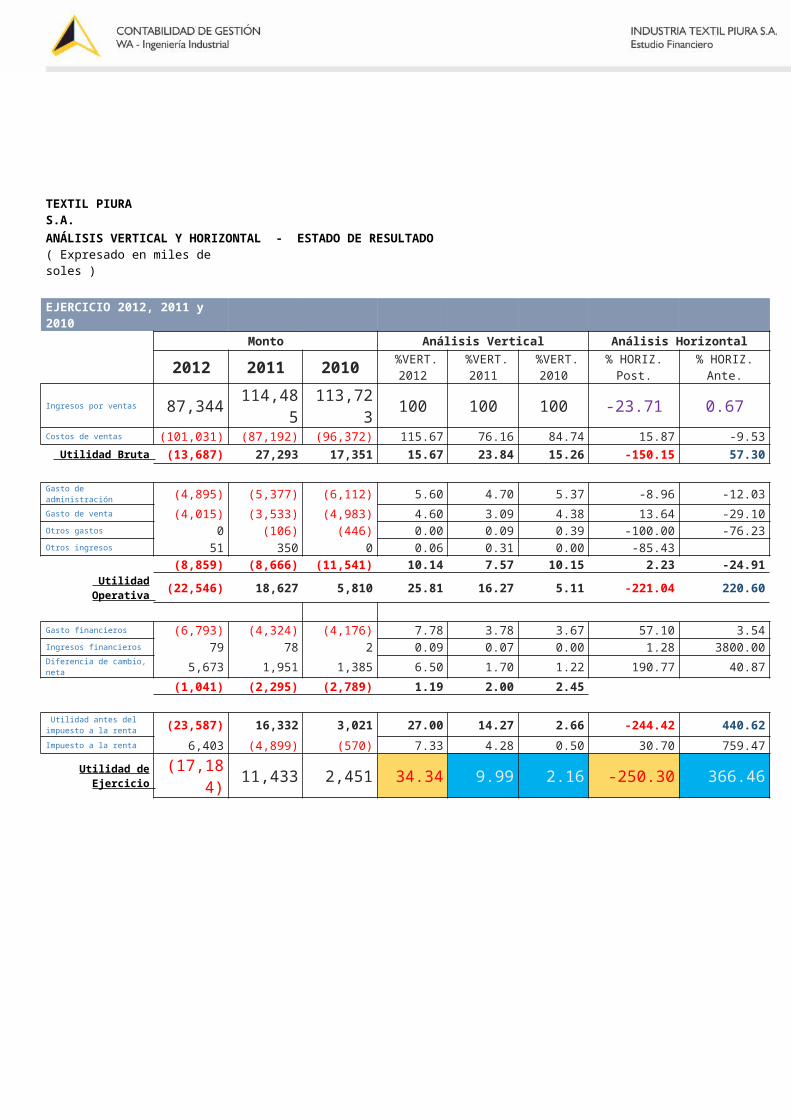

TEXTIL PIURA S.A.ANÁLISIS VERTICAL Y HORIZONTAL - ESTADO DE RESULTADO( Expresado en miles de soles )

EJERCICIO 2012, 2011 y 2010

Monto Análisis Vertical Análisis Horizontal

2012 2011 2010 %VERT. 2012

%VERT. 2011

%VERT. 2010

% HORIZ. Post.

% HORIZ. Ante.

Ingresos por ventas 87,344114,48

5113,72

3100 100 100 -23.71 0.67

Costos de ventas (101,031) (87,192) (96,372) 115.67 76.16 84.74 15.87 -9.53 Utilidad Bruta (13,687) 27,293 17,351 15.67 23.84 15.26 -150.15 57.30

Gasto de administración (4,895) (5,377) (6,112) 5.60 4.70 5.37 -8.96 -12.03Gasto de venta (4,015) (3,533) (4,983) 4.60 3.09 4.38 13.64 -29.10Otros gastos 0 (106) (446) 0.00 0.09 0.39 -100.00 -76.23Otros ingresos 51 350 0 0.06 0.31 0.00 -85.43

(8,859) (8,666) (11,541) 10.14 7.57 10.15 2.23 -24.91 Utilidad

Operativa (22,546) 18,627 5,810 25.81 16.27 5.11 -221.04 220.60

Gasto financieros (6,793) (4,324) (4,176) 7.78 3.78 3.67 57.10 3.54Ingresos financieros 79 78 2 0.09 0.07 0.00 1.28 3800.00Diferencia de cambio, neta 5,673 1,951 1,385 6.50 1.70 1.22 190.77 40.87

(1,041) (2,295) (2,789) 1.19 2.00 2.45

Utilidad antes del impuesto a la renta (23,587) 16,332 3,021 27.00 14.27 2.66 -244.42 440.62

Impuesto a la renta 6,403 (4,899) (570) 7.33 4.28 0.50 30.70 759.47

Utilidad de Ejercicio

(17,184)

11,433 2,451 34.34 9.99 2.16 -250.30 366.46

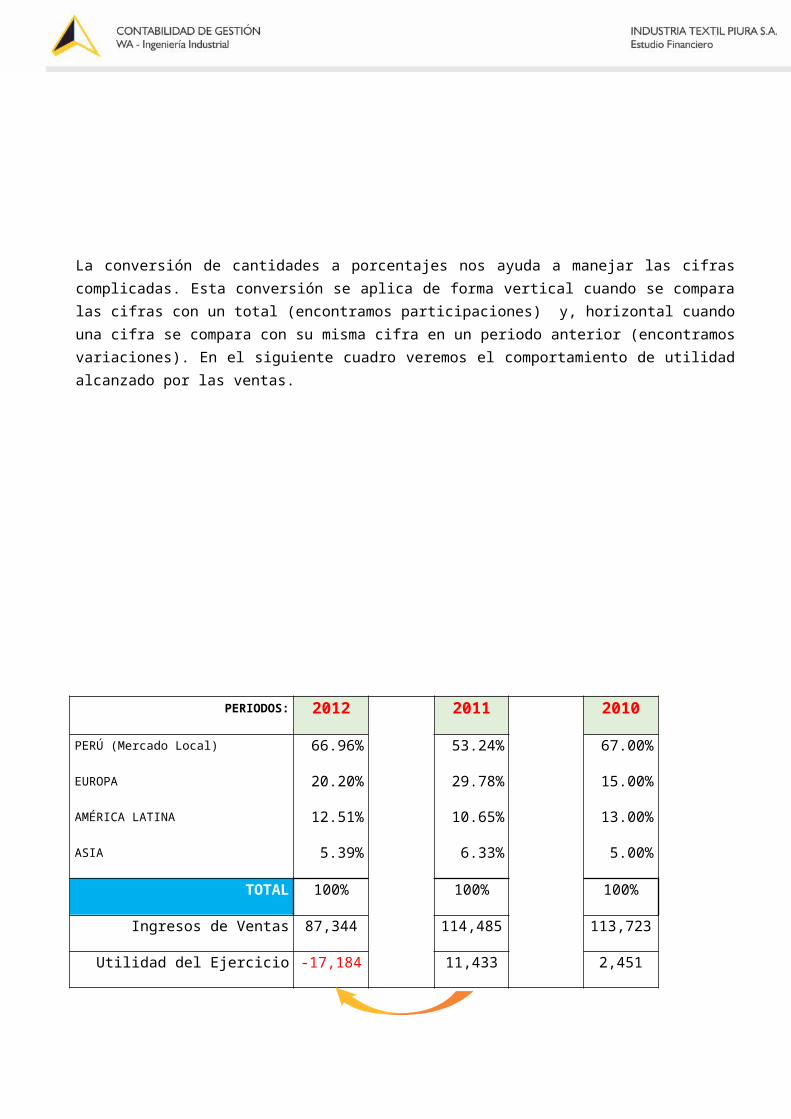

La conversión de cantidades a porcentajes nos ayuda a manejar las cifras complicadas. Esta conversión se aplica de forma vertical cuando se compara las cifras con un total (encontramos participaciones) y, horizontal cuando una cifra se compara con su misma cifra en un periodo anterior (encontramos variaciones). En el siguiente cuadro veremos el comportamiento de utilidad alcanzado por las ventas.

PERIODOS: 2012 2011 2010

PERÚ (Mercado Local) 66.96% 53.24% 67.00%

EUROPA 20.20% 29.78% 15.00%

AMÉRICA LATINA 12.51% 10.65% 13.00%

ASIA 5.39% 6.33% 5.00%

TOTAL 100% 100% 100%

Ingresos de Ventas 87,344 114,485 113,723

Utilidad del Ejercicio -17,184 11,433 2,451

-250.30

366.46

Textil Piura obtuvo un mejor resultado en sus utilidades al cerrar el 2011, con una variación positiva de 366.46%; sin embargo, al cierre del 2012 presento perdidas con una variación negativa de -250,30% con respecto al 2011.

La mayor participación de sus ventas se dieron en el periodo de 2011, cuyo destino fue Europa con una 29.78% de las ventas, desplazando a un segundo lugar al mercado interno; por otro lado, cuando volvió orientar sus ventas al mercado local en el 2012 sus utilidades cayeron drásticamente.

En conclusión, las ventas a Europa le aportaron mayores utilidades.

PERIODOS: 2012 2011 2010

TOTAL ACTIVO 332,937 336,209 264,027

INMUEBLES, MÁQUINAS, EQUIPOS 182,397 184,443 184,995

Participación 54.78% 54.86% 70.05%

-1.11 -0.28

La depreciación de los IMEs sufrió una variación mínima; por otro lado, muestra una mayor adquisición durante el 2010, con una participación del 70% con respecto al Total de Activos.

PERIODOS: 2012 2011 2010

TOTAL PASIVO y PATRIMONIO 332,937 336,209 264,027

Obligaciones Financieras a Corto Plazo 62,199 101,788 31,761

Participación 18.68% 30.28% 12.54%

-30.28 207.49

PERIODOS: 2012 2011 2010

TOTAL PASIVO y PATRIMONIO 332,937 336,209 264,027

Obligación Financieras Largo Plazo 47,687 1,889 7,817

Participación 14.32% 0.56% 2.96%

2424.46

-75.83

El año 2011 presento mayor utilidad en el ejercicio, terminando de cancelar sus obligaciones financieras con una disminución de -75.83% con respecto al 2010; caso contrario, en el 2012 se elevó su deuda a largo plazo de forma exponencial. Siendo la participación de sus obligaciones financieras a corto plazo, la mayor, con un 30.28% perteneciente al periodo 2011.

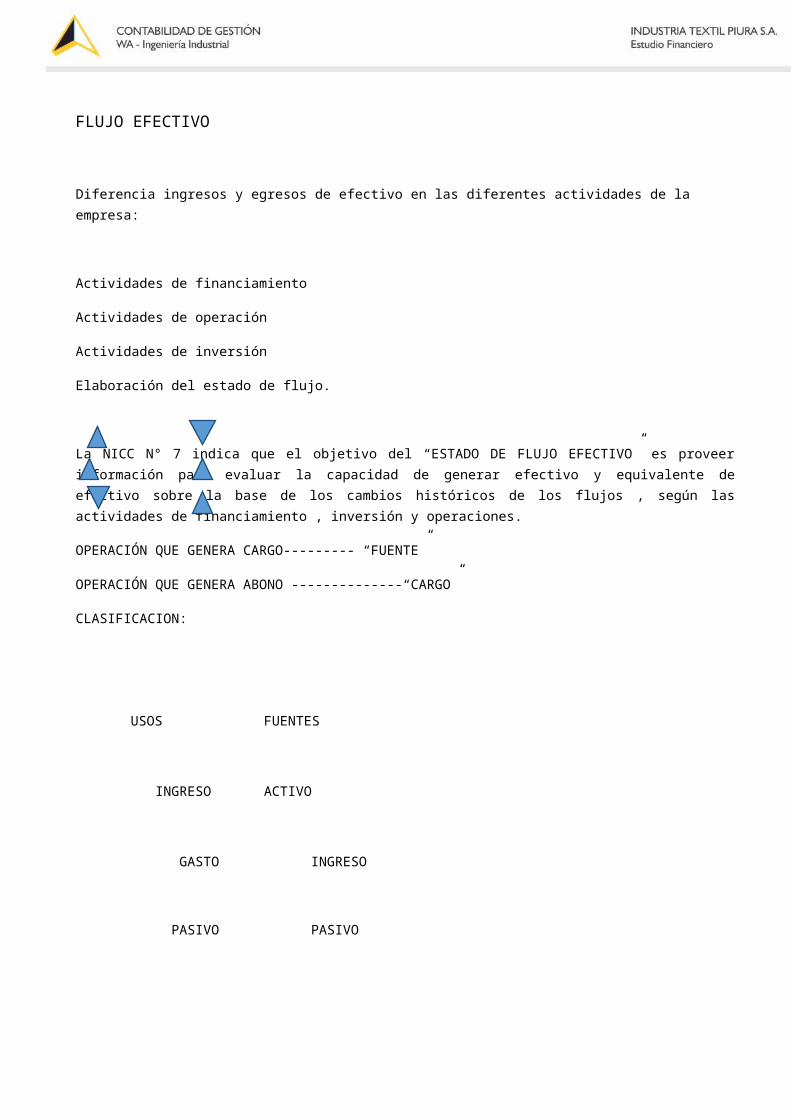

FLUJO EFECTIVO

Diferencia ingresos y egresos de efectivo en las diferentes actividades de la empresa:

Actividades de financiamiento

Actividades de operación

Actividades de inversión

Elaboración del estado de flujo.

La NICC N° 7 indica que el objetivo del “ESTADO DE FLUJO EFECTIVO” es proveer información para evaluar la capacidad de generar efectivo y equivalente de efectivo sobre la base de los cambios históricos de los flujos , según las actividades de financiamiento , inversión y operaciones.

OPERACIÓN QUE GENERA CARGO--------- “FUENTE”

OPERACIÓN QUE GENERA ABONO --------------“CARGO”

CLASIFICACION:

USOS FUENTES

INGRESO ACTIVO

GASTO INGRESO

PASIVO PASIVO

FINALMENTE.

Ayuda a evaluar la habilidad de generar dinero (permite hacer proyecciones) habilidad de pago

Evaluar las razones de la diferencia entre Utilidad Neta y los cobros y pagos de efectivo.

Evaluar la mezcla de los activos producidos de la empresa

Evaluar el efectivo sobre la situación financiera de una entidad.

EFECTIVO Y EQUIVALENTE DE EFECTIVO.

No solo incluyen los depósitos en otros bancos y el dinero disponible, sino también otras clases de cuentas que tengan características generales, como los depósitos a la vista. Inversiones a corto plazo que son convertidas rápidamente en dinero, el cual es también depositado en cuentas corrientes de instituciones financieras.

Cuentas consideradas en equivalente de efectivo.

Valores comerciales

Documentos comerciales

Fondos de mesa de negociación.

FLUJO DE EFECTIVO NETO BRUTO

Estos son de mayor utilidad que los montos netos, pues reflejan los ingresos y salidas de montos efectivos, es decir el movimiento de dinero.

Inversiones (equivalente de efectivo)

Prestamos por cobrar

CLASIFICACIÓN DE LOS INGRESOS Y SALIDAS DE EFECTIVO POR ACTIVIDADES.

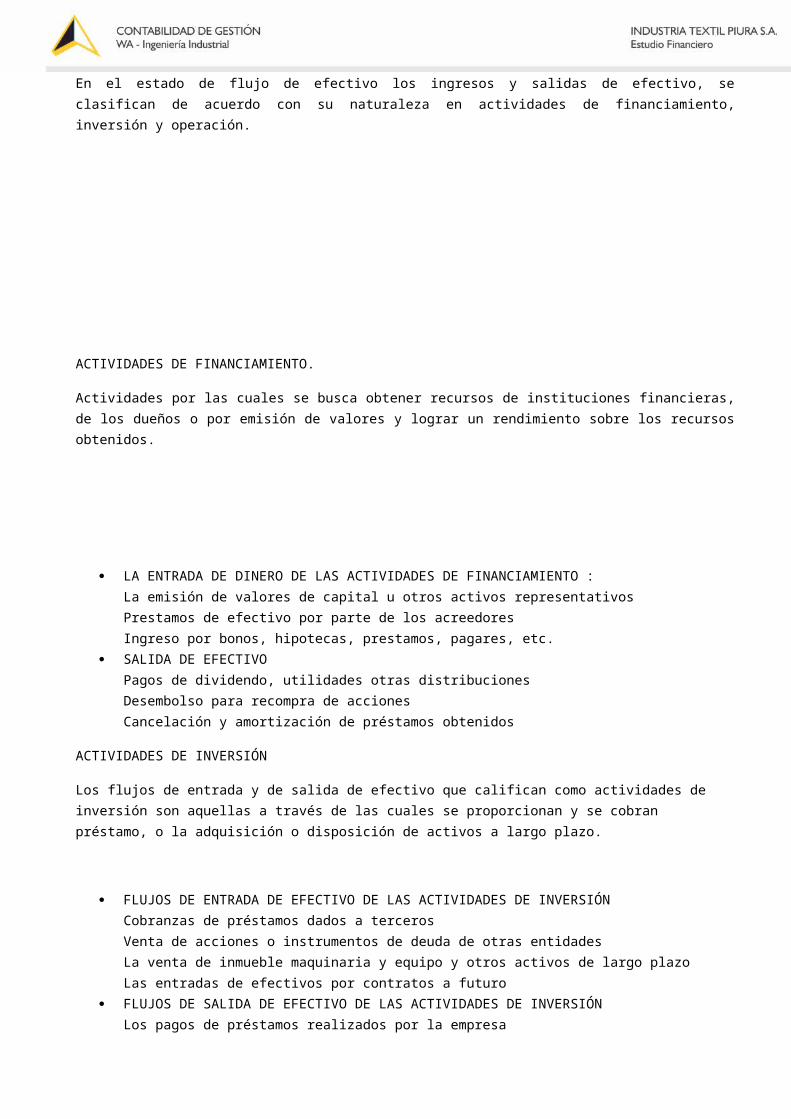

En el estado de flujo de efectivo los ingresos y salidas de efectivo, se clasifican de acuerdo con su naturaleza en actividades de financiamiento, inversión y operación.

ACTIVIDADES DE FINANCIAMIENTO.

Actividades por las cuales se busca obtener recursos de instituciones financieras, de los dueños o por emisión de valores y lograr un rendimiento sobre los recursos obtenidos.

LA ENTRADA DE DINERO DE LAS ACTIVIDADES DE FINANCIAMIENTO :La emisión de valores de capital u otros activos representativosPrestamos de efectivo por parte de los acreedoresIngreso por bonos, hipotecas, prestamos, pagares, etc.

SALIDA DE EFECTIVOPagos de dividendo, utilidades otras distribucionesDesembolso para recompra de accionesCancelación y amortización de préstamos obtenidos

ACTIVIDADES DE INVERSIÓN

Los flujos de entrada y de salida de efectivo que califican como actividades de inversión son aquellas a través de las cuales se proporcionan y se cobran préstamo, o la adquisición o disposición de activos a largo plazo.

FLUJOS DE ENTRADA DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓNCobranzas de préstamos dados a tercerosVenta de acciones o instrumentos de deuda de otras entidadesLa venta de inmueble maquinaria y equipo y otros activos de largo plazoLas entradas de efectivos por contratos a futuro

FLUJOS DE SALIDA DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓNLos pagos de préstamos realizados por la empresaLos pagos por adquisiciones de acciones o instrumentos de otras entidadesEl pago por compras antes o después del inmueble, maquinaria y equipo

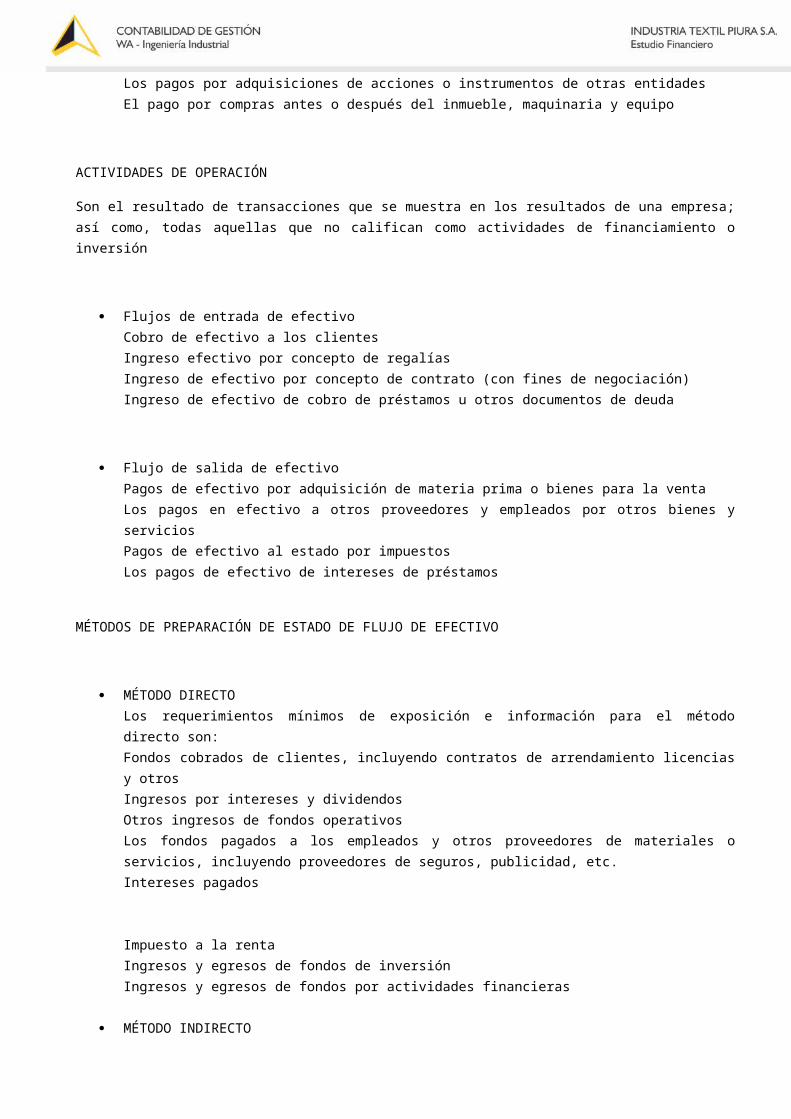

ACTIVIDADES DE OPERACIÓN

Son el resultado de transacciones que se muestra en los resultados de una empresa; así como, todas aquellas que no califican como actividades de financiamiento o inversión

Flujos de entrada de efectivoCobro de efectivo a los clientesIngreso efectivo por concepto de regalíasIngreso de efectivo por concepto de contrato (con fines de negociación)Ingreso de efectivo de cobro de préstamos u otros documentos de deuda

Flujo de salida de efectivoPagos de efectivo por adquisición de materia prima o bienes para la ventaLos pagos en efectivo a otros proveedores y empleados por otros bienes y serviciosPagos de efectivo al estado por impuestos Los pagos de efectivo de intereses de préstamos

MÉTODOS DE PREPARACIÓN DE ESTADO DE FLUJO DE EFECTIVO

MÉTODO DIRECTOLos requerimientos mínimos de exposición e información para el método directo son:Fondos cobrados de clientes, incluyendo contratos de arrendamiento licencias y otrosIngresos por intereses y dividendosOtros ingresos de fondos operativosLos fondos pagados a los empleados y otros proveedores de materiales o servicios, incluyendo proveedores de seguros, publicidad, etc.Intereses pagados

Impuesto a la rentaIngresos y egresos de fondos de inversiónIngresos y egresos de fondos por actividades financieras

MÉTODO INDIRECTOLa conciliación del resultado neto con el flujo de fondos neto de las actividades operativas que informa por separado (como mínimo) las siguientes partidas de conciliación- Variaciones de los créditos pertenecientes a las actividades operativas durante el periodo- Variaciones del inventario durante el periodo- Variaciones de las cuentas por pagar pertenecientes a las actividades operativas durante el periodo- Ingresos y egresos de fondos de inversión- Ingresos y egresos de fondos por actividades financieras- Intereses pagados (exposición suplementaria)- Impuestos a las ganancias pagadas- Operaciones ajenas a los fondos

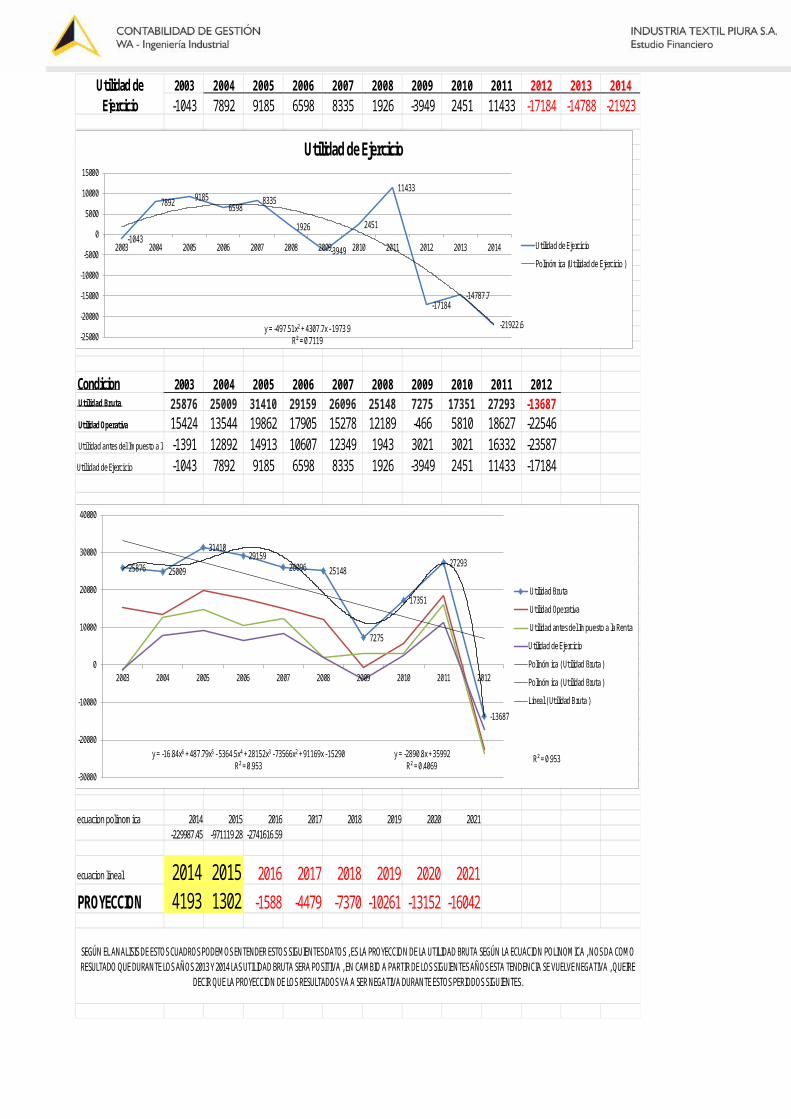

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

% % % % % % % % % %100 114% 112% 117.72% 112.12% 103.99% 70.43% 102.85% 103.54% 79.00%100 119% 109% 119.26% 114.68% 106.07% 83.36% 113.79% 102.95% 119.30%100 97% 121% 112.69% 100.85% 97.19% 28.12% 0.07% 105.47% -53%

100 104% 104% 107.28% 100.95% 135.75% 119.74% 113.78% 100.10% 91.12%100 116% 117% 108.08% 106.20% 111.54% 55.66% 98.08% 69.54% 79.03%

0 0% 0% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%0 0% 0% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

100 110% 110% 107.67% 103.50% 123.98% 74.07% 110.41% 82.91% 84.76%

Utilidad Operativa 100 88% 129% 116.09% 99.05% 79.03% -3.03% 37.67% 120.77% -146.17%

Gasto financieros 100 147% 186% 214.97% 133.85% 306.63% 331.41% 219.79% 227.58% 357.52%Ingresos financieros 0 0% 0% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%Varios, neto 100 58% 145% 93.27% -41.50% 114.88% 0.00% 0.00% 0.00% 0.00%Diferencia de cambio, neta 0 0% 0% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

100 271% 0% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%100 100% 0% -231.98% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%100 0% 0% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%100 4% 29% 43.04% 17.42% 60.93% 15.66% 16.59% 13.65% 6.19%

100 -926% -1071% -762.07% -887.25% -139.59% -0.22% -217.04% -1173.34% 1694.56%

Participación de los trabajadores 100 -1437% -1646% -1152.17% -1153.60% -4.88% -243.45% 0.00% 0.00% 0.00%Impuesto a la renta 100 -1437% -1646% -1152.18% -1153.63% -4.88% -243.79% -224.47% -1929.29% 2521.58%

100 -756% -880% -632.03% -798.46% -184.50% 378.28% -234.78% -1095.17% 1646.06%

100 116% 118% 121.65% 125.28% 118.21% 112.77% 239.95% 255.55% 232.04%

100 115% 175% 175.40% 295.49% 358.91% 373.56% 373.57% 378.14% 465.10%

100 202% 224% 220.13% 233.31% 158.89% 107.22% 1245.76% 1387.53% 1159.08%

100 105% 105% 104.84% 104.84% 104.84% 104.84% 104.84% 104.84% 104.84%

100 100% 95% 93.66% 110.87% 135.38% 140.88% 364.18% 363.09% 359.06%

100 1060% 1823% 1469.58% 1429.76% 431.93% 590.58% 286.56% 69.25% 1748.12%

Resultado por exposición a la inflación

Realización de la pérdida en inversión

Provisión para cuentas de cobranza

Utilidad antes del Impuesto a la Renta

Utilidad de Ejercicio

PATRIMONIO

Reserva Legal

Resultados Acumulados

Capital

IME

PRESTAMOS A LARGO PLAZO

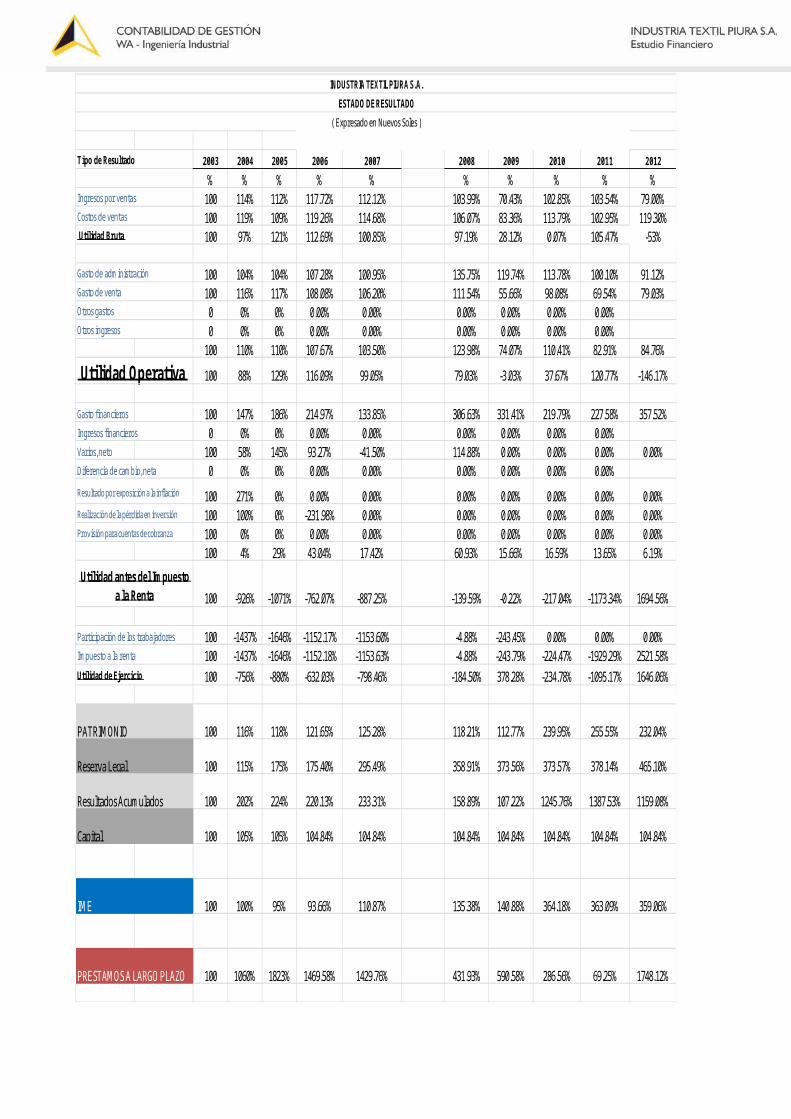

INDUSTRIA TEXTIL PIURA S.A.

ESTADO DE RESULTADO

( Expresado en Nuevos Soles )

Ingresos por ventas

Costos de ventas

Utilidad Bruta

Gasto de administración

Gasto de venta

Otros gastos

Otros ingresos

Tipo de Resultado

20032003

20042004

20052005

20062006

20072007

20082008

20092009

20102010

20112011

20122012

S/.%

S/.%

S/.%

S/.%

S/.%

S/.%

S/.%

S/.%

S/.%

S/.%

110,566,354100

126,025,728114%

123,867,058112%

130,163,007117.72%

123,970,098112.12%

114,981,773103.99%

77,873,67170.43%

113,723,000102.85%

114,485,000103.54%

87,344,00079.00%

(84,689,800)100

(101,016,219)119%

(92,456,630)109%

(101,003,214)119.26%

(97,124,475)114.68%

(89,832,875)106.07%

(70,598,139)83.36%

(96,372,000)113.79%

(87,192,000)102.95%

(101,031,000)119.30%

25,876,554100

25,009,50997%

31,410,428121%

29,159,793112.69%

26,096,568100.85%

25,148,89897.19%

7,275,53228.12%

17,3510.07%

27,293,000105.47%

(13,687,000)-53%

(5,371,854)100

(5,569,660)104%

(5,604,310)104%

(5,763,028)107.28%

(5,422,619)100.95%

(7,292,323)135.75%

(6,432,042)119.74%

(6,112,000)113.78%

(5,377,000)100.10%

(4,895,000)91.12%

(5,080,570)100

(5,894,935)116%

(5,943,345)117%

(5,491,293)108.08%

(5,395,587)106.20%

(5,666,943)111.54%

(2,827,751)55.66%

(4,983,000)98.08%

(3,533,000)69.54%

(4,015,000)79.03%

00

00%

00%

00.00%

00.00%

00.00%

00.00%

(446,000)0.00%

(106,000)0.00%

00

00

0%0

0%258,301

0.00%0

0.00%0

0.00%1,517,328

0.00%0

0.00%350,000

0.00%51000

(10,452,424)100

(11,464,595)110%

(11,547,655)110%

(11,254,321)107.67%

(10,818,206)103.50%

(12,959,266)123.98%

(7,742,465)74.07%

(11,541,000)110.41%

(8,666,000)82.91%

(8,859,000)84.76%

Utilidad Operativa 15,424,130

10013,544,914

88%19,862,773

129%17,905,472

116.09%15,278,362

99.05%12,189,632

79.03%(466,933)

-3.03%5,810,000

37.67%18,627,000

120.77%(22,546,000)

-146.17%

Gasto financieros(1,900,016)

100(2,787,155)

147%(3,534,879)

186%(4,084,553)

214.97%(2,543,170)

133.85%(5,826,012)

306.63%(6,296,805)

331.41%(4,176,000)

219.79%(4,324,000)

227.58%(6,793,000)

357.52%Ingresos financieros

00

00%

00%

00.00%

00.00%

00.00%

00.00%

20000.00%

78,0000.00%

79,000Varios, neto

276,950100

161,07858%

402,796145%

258,30193.27%

(114,945)-41.50%

318,167114.88%

00.00%

00.00%

00.00%

0 0.00%

Diferencia de cambio, neta

00

00%

(1,817,146)0%

1,107,0410.00%

(270,465)0.00%

(4,738,741)0.00%

3,662,7030.00%

1,385,0000.00%

1,951,0000.00%

5,673,000727,564

1001,973,865

271%0

0%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%1,973,865

1001,973,865

100%0

0%(4,578,879)

-231.98%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%(15,920,550)

1000

0%0

0%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%0

0.00%(16,816,052)

100(652,212)

4%(4,949,229)

29%(7,238,090)

43.04%(2,928,580)

17.42%(10,246,586)

60.93%(2,634,102)

15.66%(2,789,000)

16.59%(2,295,000)

13.65%(1,041,000)

6.19%

(1,391,922)100

12,892,702-926%

14,913,544-1071%

10,607,382-762.07%

12,349,782-887.25%

1,943,046-139.59%

3,021-0.22%

3,021,000-217.04%

16,332,000-1173.34%

(23,587,000)1694.56%

Participación de los trabajadores94,048

100(1,351,319)

-1437%(1,548,112)

-1646%(1,083,592)

-1152.17%(1,084,936)

-1153.60%(4,593)

-4.88%(228,960)

-243.45%0

0.00%0

0.00%0

0.00%Im

puesto a la renta253,928

100(3,648,563)

-1437%(4,179,902)

-1646%(2,925,698)

-1152.18%(2,929,395)

-1153.63%(12,398)

-4.88%(619,039)

-243.79%(570,000)

-224.47%(4,899,000)

-1929.29%6,403,000

2521.58%(1,043,946)

1007,892,820

-756%9,185,530

-880%6,598,092

-632.03%8,335,451

-798.46%1,926,055

-184.50%(3,949,034)

378.28%2,451,000

-234.78%11,433,000

-1095.17%(17,184,000)

1646.06%

72,698,306100

84,109,252116%

86,064,782118%

88,437,823121.65%

91,073,274125.28%

85,936,724118.21%

81,984,690112.77%

174,441,000239.95%

185,784,000255.55%

168,690,000232.04%

1,314,337100

1,515,550115%

2,305,370175%

2,305,370175.40%

3,883,731295.49%

4,717,276358.91%

4,909,881373.56%

4,910,000373.57%

4,970,000378.14%

6,113,000465.10%

8,022,164100

16,165,597202%

17,961,307224%

17,659,399220.13%

18,716,489233.31%

12,746,394158.89%

8,601,755107.22%

99,937,0001245.76%

111,310,0001387.53%

92,983,0001159.08%

54,220,568100

56,844,491105%

56,844,491105%

56,844,491104.84%

56,844,491104.84%

56,844,491104.84%

56,844,491104.84%

56,844,491104.84%

56,844,491104.84%

56,844,491104.84%

50,798,310100

50,841,713100%

48,396,22995%

47,577,30693.66%

56,322,432110.87%

68,770,392135.38%

71,565,919140.88%

184,995,000364.18%

184,443,000363.09%

182,398,000359.06%

2,727,900100

28,907,9471060%

49,732,6221823%

40,088,7041469.58%

39,002,5261429.76%

11,782,500431.93%

16,110,500590.58%

7,817,000286.56%

1,889,00069.25%

47,687,0001748.12%

Resultado por exposición a la inflación

Realización de la pérdida en inversiónProvisión para cuentas de cobranza

Utilidad antes del Impuesto

a la Renta

Utilidad de Ejercicio

PATRIMONIO

Reserva Legal

Resultados Acumulados

Capital

IME

PRESTAMOS A LARGO PLAZO

INDUSTRIA TEXTIL PIURA S.A. ESTADO DE RESULTADO

( Expresado en Nuevos Soles )

Ingresos por ventasCostos de ventas Utilidad Bruta

Gasto de administración

Gasto de ventaOtros gastosOtros ingresos

Tipo de Resultado

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PATRIMONIO 72,698,306 84,109,252 86,064,782 88,437,823 91,073,274 85,936,724 81,984,690 174,441,000 185,784,000 168,690,000Reserva Legal 1,314,337 1,515,550 2,305,370 2,305,370 3,883,731 4,717,276 4,909,881 4,910,000 4,970,000 6,113,000Resultados Acumulados 8,022,164 16,165,597 17,961,307 17,659,399 18,716,489 12,746,394 8,601,755 99,937,000 111,310,000 92,983,000Capital 54,220,568 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491

IME 50,798,310 50,841,713 48,396,229 47,577,306 56,322,432 68,770,392 71,565,919 184,995,000 184,443,000 182,398,000

PRESTAMOS A LARGO PLAZO 2,727,900 28,907,947 49,732,622 40,088,704 39,002,526 11,782,500 16,110,500 7,817,000 1,889,000 47,687,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

72,698,306 84,109,252 86,064,782 88,437,823 91,073,274 85,936,724 81,984,690 174,441,000 185,784,000 168,690,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Reserva Legal 1,314,337 1,515,550 2,305,370 2,305,370 3,883,731 4,717,276 4,909,881 4,910,000 4,970,000 6,113,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Resultados Acumulados 8,022,164 16,165,597 17,961,307 17,659,399 18,716,489 12,746,394 8,601,755 99,937,000 111,310,000 92,983,000

PATRIMONIO

020,000,00040,000,00060,000,00080,000,000

100,000,000120,000,000140,000,000160,000,000180,000,000200,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PATRIMONIO

PATRIMONIO

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Resultados Acumulados

Resultados Acumulados

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Reserva Legal

Reserva Legal

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Capital 54,220,568 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491 56,844,491

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

IME 50,798,310 50,841,713 48,396,229 47,577,306 56,322,432 68,770,392 71,565,919 184,995,000 184,443,000 182,398,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PRESTAMOS A LARGO PLAZO 2,727,900 28,907,947 49,732,622 40,088,704 39,002,526 11,782,500 16,110,500 7,817,000 1,889,000 47,687,000

ANALISIS : SEGÚN LOS CUADROS ANTERIORES OBSERVAMOS QUE LA EMPRESA HA TENIDO RESULTADOS POSITIVOS EN CUANTO A SUS GESTIONES , A LO LARGO DE LOS AÑOS ESPECIFICAMENTE 10 AÑOS DE GESTION DE SUS ADQUISICIONES , RESERVAS ,PATRIMONIO,APARENTEMENTE LA GESTION DE LOS RECURSOS A LO LARGO DE LOS AÑOS MAYORMENTE SEÑALAN QUE ESTOS SON POSITIVOS SIN EMBARGO AAL VER LAS GRAFICAS ESTAS SEÑALAN QUE LA EMPRESA HA BUSCADO LA MANERA DE GENERAR CADA VEZ MENOS GANANCIAS DADO QUE NO QUEIRE QUE SUS RESULTADOS ACUMULADOS SIGAN CRECIENDO , PARA ESTO , SE HA ENDEUDADO OTRA VEZ , HA COMPRADO MAQUINARIA INFLANDO LOS COSTOS , NO SE PUEDE SABER EXACTAMENTE COMO ESTA EMPRESA HA OBTENIDO UTILIDADES A PESAR DE QUE SUS PASIVOS SON MAYORES A LOS ACTIVOS.

52,500,00053,000,00053,500,00054,000,00054,500,00055,000,00055,500,00056,000,00056,500,00057,000,00057,500,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Capital

Capital

020,000,00040,000,00060,000,00080,000,000

100,000,000120,000,000140,000,000160,000,000180,000,000200,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

IME

IME

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PRESTAMOS A LARGO PLAZO

PRESTAMOS A LARGO PLAZO

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 201425876 25009 31410 29159 26096 25148 7275 17351 27293 -13687 -11249 -22562

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 201415424 13544 19862 17905 15278 12189 -466 5810 18627 -22546 -18777 -28968

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014-1391 12892 14913 10607 12349 1943 3021 3021 16332 -23587 -21218 -32271

Utilidad Bruta

Utilidad Operativa

Utilidad antes del Impuesto a la Renta

25876 25009

31410 2915926096 25148

7275

17351

27293

-13687-11248.8

-22562.4y = -701.92x2 + 4830.3x + 20550

R² = 0.8157-30000

-20000

-10000

0

10000

20000

30000

40000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Utilidad Bruta

Utilidad Bruta

Polinómica ( Utilidad Bruta )

15424 1354419862 17905

1527812189

-4665810

18627

-22546-18777.12

-28967.68

y = -629.7x2 + 4292.7x + 10196R² = 0.7913-40000

-30000

-20000

-10000

0

10000

20000

30000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Utilidad Operativa

Utilidad Operativa

Polinómica ( Utilidad Operativa )

-1391

12892 1491310607 12349

1943 3021 3021

16332

-23587-21217.63

-32271.32y = -785.63x2 + 7015.8x - 3330.3

R² = 0.7641-40000

-30000

-20000

-10000

0

10000

20000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Utilidad antes del Impuesto a la Renta

Utilidad antes del Impuesto a la Renta

Polinómica ( Utilidad antes del Impuesto a la Renta)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014-1043 7892 9185 6598 8335 1926 -3949 2451 11433 -17184 -14788 -21923

Condicion 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Utilidad Bruta 25876 25009 31410 29159 26096 25148 7275 17351 27293 -13687 Utilidad Operativa 15424 13544 19862 17905 15278 12189 -466 5810 18627 -22546 Utilidad antes del Impuesto a la Renta-1391 12892 14913 10607 12349 1943 3021 3021 16332 -23587Utilidad de Ejercicio -1043 7892 9185 6598 8335 1926 -3949 2451 11433 -17184

ecuacion polinomica 2014 2015 2016 2017 2018 2019 2020 2021-229987.45 -971119.28 -2741616.59

ecuacion lineal 2014 2015 2016 2017 2018 2019 2020 2021

PROYECCION 4193 1302 -1588 -4479 -7370 -10261 -13152 -16042

Utilidad de Ejercicio

SEGÚN EL ANALISIS DE ESTOS CUADROS PODEMOS ENTENDER ESTOS SIGUIENTES DATOS , ES LA PROYECCION DE LA UTILIDAD BRUTA SEGÚN LA ECUACION POLINOMICA , NOS DA COMO RESULTADO QUE DURANTE LOS AÑOS 2013 Y 2014 LAS UTILIDAD BRUTA SERA POSITIVA , EN CAMBIO A PARTIR DE LOS SIGUIENTES AÑOS ESTA TENDENCIA SE VUELVE NEGATIVA , QUEIRE

DECIR QUE LA PROYECCION DE LOS RESULTADOS VA A SER NEGATIVA DURANTE ESTOS PERIODOS SIGUIENTES.

-1043

7892 91856598

8335

1926

-3949

2451

11433

-17184-14787.7

-21922.6y = -497.51x2 + 4307.7x - 1973.9R² = 0.7119-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Utilidad de Ejercicio

Utilidad de Ejercicio

Polinómica (Utilidad de Ejercicio )

25876 25009

3141029159

26096 25148

7275

17351

27293

-13687

R² = 0.953y = -16.84x6 + 487.79x5 - 5364.5x4 + 28152x3 - 73566x2 + 91169x - 15290R² = 0.953

y = -2890.8x + 35992R² = 0.4069

-30000

-20000

-10000

0

10000

20000

30000

40000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Utilidad Bruta

Utilidad Operativa

Utilidad antes del Impuesto a la Renta

Utilidad de Ejercicio

Polinómica ( Utilidad Bruta )

Polinómica ( Utilidad Bruta )

Lineal ( Utilidad Bruta )

CASO PRÁCTICO

Días antes de la presentación de los Estados Financieros de la empresa Industrial Textil Piura S.A. del año 2012, se dieron cuentan que faltó agregar los siguientes ajustes, los valores están expresados en miles de soles y además los cobros y pagos se realizan a través de la cuenta corriente de la empresa.

Los ajustes que se deben hacer son:

1. Se cobró la mitad de la las facturas obteniendo la suma de S/. 19456

2. Se cobró toda la cuenta pendiente que se tenía Compañía Universal Textil S.A. por la suma de S/. 1407.

3. También se cobró el 82.78% de los préstamos al personal siendo la suma de S/. 500.

4. Además se logró pagar el préstamo que se realizó con el Banco de crédito del Perú por concepto de post embarque por la suma de S/. 1823

5. Se debe adicionar el pago de las facturas a los proveedores locales por la suma de S/. 672.

Desarrollo

Se realizaran los asientos en el estado de situación financiera:

1. Se cobró la mitad de la las facturas obteniendo la suma de S/. 19456

El cobro de las facturas representa:

- Reducción del derecho de Cuentas por cobrar comerciales (haber)- Incremento del saldo disponible en Caja efectivo y equivalente de efectivo (debe)

En consecuencia, el asiento será el que indique:

-----------------------1------------------------ Debe Haber

Caja efectivo y equivalente de efectivo 19456

Cuentas por cobrar comerciales 19456

X/X Por el cobro de facturas

2. Se cobró toda la cuenta pendiente que se tenía Compañía Universal Textil S.A. por la suma de S/. 1407.

El cobro del saldo pendiente de la Compañía Universal Textil S.A. representa:

- Reducción del derecho de Cuentas por cobrar a partes relacionadas (haber)- Incremento del saldo disponible en Caja efectivo y equivalente de efectivo (debe)

En consecuencia, el asiento será el que indique:

------------------------2-------------------------- Debe Haber

Caja efectivo y equivalente de efectivo 1407

Cuentas por cobrar a partes relacionadas 1407

X/X Por el cobro de la cuenta pendiente

con la Compañía Universal Textil S.A

3. También se cobró el 82.78% de los préstamos al personal siendo la suma de S/. 500.

El cobro del préstamo al personal representa:

- Reducción del derecho de Otras cuentas por cobrar(haber)- Incremento del saldo disponible en Caja efectivo y equivalente de efectivo (debe)

En consecuencia, el asiento será el que indique:

------------------------3-------------------------- Debe Haber

Caja efectivo y equivalente de efectivo 500

Otras cuentas por cobrar 500

X/X Por el cobro del 82.78% de los

préstamos del personal

4. Además se logró pagar el préstamo que se realizó con el Banco de crédito del Perú por concepto de post embarque por la suma de S/. 1823

.

El pago del préstamo representa:

- Reducción de la Obligaciones financieras a corto plazo (debe)- Reducción del saldo disponible en Caja efectivo y equivalente de efectivo (haber)

En consecuencia, el asiento será el que indique:

------------------------4------------------------ Debe Haber

Obligaciones financieras a corto plazo 1823

Caja efectivo y equivalente de efectivo 1823

X/X Por el pago del préstamo al BCP

por concepto de post embarque

5. Se debe adicionar el pago de las facturas a los proveedores locales por la suma de S/. 672.

El pago de la deuda a los proveedores locales supone:

- Reducción de la obligación de Cuentas por pagar comerciales (debe).- Reducción del saldo disponible en Caja efectivo y equivalente de efectivo.(haber)

En consecuencia, el asiento será el que indique

------------------------5------------------------- Debe Haber

Cuentas por pagar comerciales 672

Caja efectivo y equivalente de efectivo 672

X/X Por el pago a proveedores locales

Ahora, se realizará los ajustes en el libro mayor. Se considera los valores de las cuentas que están en el estado de situación financiera de 2012 antes de los ajustes.

Debe Haber Debe Haber Debe Haber

-----------------------1------------------------

Caja efectivo y equivalente de efectivo 19456 9618 21974

Cuentas por cobrar comerciales 19456 19456 19456

X/X Por el cobro de facturas 1407 2518

------------------------2-------------------------- 500

Caja efectivo y equivalente de efectivo 1407 1823 Cuentas por cobrar a partes relac.

Cuentas por cobrar a partes relacionadas 1407 672 1432

X/X Por el cobro de la cuenta pendiente 28486 1407

con la Compañía Universal Textil S.A 25

------------------------3--------------------------

Caja efectivo y equivalente de efectivo 500 Otras cuentas por cobrar

Otras cuentas por cobrar 500 8443

X/X Por el cobro del 82.78% de los 500

préstamos del personal 7943

------------------------4------------------------

Obligaciones financieras a corto plazo 1823 Oblig. Finan. a corto plazo

Caja efectivo y equivalente de efectivo 1823 62199

X/X Por el pago del préstamo al BCP 1823

por concepto de post embarque 60376

------------------------5-------------------------

Cuentas por pagar comerciales 672 Cuentas por pagar comerc.

Caja efectivo y equivalente de efectivo 672 10844

X/X Por el pago a proveedores locales 67210172

LIBRO DIARIO LIBRO MAYOR

Cuentas por cobrar comerc.Caja

Por último, las cuentas afectadas por los últimos ajustes, se presentará en el nuevo estado de situación financiera. Estos cambios se resaltaran con color verde.

ACTIVO PASIVO Y PATRIMONIO

2012 PASIVO 2012ACTIVO CORRIENTE S/.000 PASIVO CORRIENTE S/.000

Caja efectivo y equivalente de efectivo 28,486 Obligaciones financieras a corto plazo 60,376

Cuentas por cobrar comerciales 2,518 Cuentas por pagar comerciales 10,172Cuentas por cobrar a partes relacionadas

25 Cuentas por pagar a partes relacionadas 431

Otras cuentas por cobrar 7,943 Otras cuentas por pagar 2,262

Existencias 107,759Parte corriente de obligación financiera a largo plazo

12,385

Gastos contratados por anticipado 1,028147,759 85,626

Inversiones disponibles para la venta 286 Obligaciones financieras 47,687Inmuebles, maquinarias y equipos 182,398 Impuesto a la renta diferido 28,440

182,684 76,127

TOTAL DEL PASIVO 161,753

PATRIMONIOCapital Social 56,844Acciones de inversión 12,750Reserva legal 6,113Resultados acumulados 92,983

TOTAL DEL PATRIMONIO 168,690

TOTAL DEL ACTIVO 330,443 TOTAL DEL PASIVO Y DEL PATRIMONIO 330,443

TEXTIL PIURA S.A. ESTADO DE SITUACIÓN FINANCIERA

( Expresado en miles de soles )Al 31 de diciembre de 2012

RECOMENDACIÓN

Para realizar las recomendaciones se mostrara un cuadro comparativo de los ratios del año 2012 de la empresa Industrial Textil Piura S.A. y una competencia llamada Creditex S.A.

ITP S.A. Creditex S.A. RESULTADO

COMPETENCIA

2012 2012 2012

R. LIQUIDEZ Liquidez corriente AC / PC 1.71 4.78 bienPrueba acida AC - (Exist y GPA) / PC 0.47 1.40 regularPrueba defensiva Caja Banco / PC 0.11 0.15 regularCapital de trabajo AC - PC 62133 171225 bienR. SOLVENCIASolvencia total P Total / A Total 49% 25% deficienteRazón de patrimonio activo PT / A Total 51% 75% deficienteEndeudamiento total P Total / PT 97% 34% deficienteUtilidad de activo UAI / A Total -0.07 0.02 deficienteUtilidad de ventas UAI/ Ventas -0.27 0.05 deficienteCobertura de gastos financieros UAI/ Gast Fin -3.47 3.75 deficienteR. RENTABILIDADMargen neto UN / Ventas -0.20 0.04 deficienteMargen bruto UBR / Ventas -0.16 0.15 deficienteRentabilidad del capital UN / Capital Social -0.30 0.06 deficienteR. GESTIONPlazo de cobro (días) CxCC x 360 / Ventas 91 52 deficiente- Año/días Año / Días 4.0 7.0Plazo de pago (días) CxPC x 360 / Compras 100 118 bien- Año/días Año / Días 3.6 3.0Rotación de inventarios (días) EXIST x 360 / COSTOV 384 270 deficiente- Año/días Año / Días 0.9 1.3Rotación de caja y banco (días) CAJA x 360 / Ventas 40 10 regular- Año/días Año / Días 9.1 34.9

RATIOS

Teniendo en cuenta este cuadro comparativo se realizaran las siguientes recomendaciones por ratio:

1. Ratios de liquidez

Ratio de liquidez corriente:

Es este indicador ha tenido un buen resultado, no es necesario alguna recomendación.

Ratio de prueba ácida:

Este indicador ha tenido un resultado regular frente a su competencia. No es necesaria alguna recomendación.

Ratio de prueba defensiva:

Este indicador ha tenido un resultado regular frente a su competencia. No es necesaria alguna recomendación.

Ratio capital de trabajo:

Este indicador ha tenido un buen resultado porque indica que luego de pagar sus deudas corrientes, aún queda dinero en la empresa. No es necesaria alguna recomendación.

2. Ratios de solvencia

Ratio de solvencia total:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque del total del activo el 49% es financiado por los acreedores. Se recomienda que el porcentaje sea un 40%. Para lograr esto, se podría realizar un intercambio de deudas por acciones.

Razón de patrimonio activo:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque del total del activo el 51% es financiado por los dueños. Se recomienda que el porcentaje sea un 60%. Para lograr esto tendrá que invertir en el área de ventas (gastos de ventas), participar de las ferias internacionales como vitrinas para mostrar los productos, incursionar con más fuerza en el mercado Europeo, donde se obtuvo buenas ganancias; y aprovechar el Tratado Libre comercio para buscar nuevos nichos de mercado.

Razón de endeudamiento total:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque por cada sol de patrimonio que aportaron los dueños el 97% está financiado por los acreedores. Se recomienda que el ratio este entre 50% y 65%. Para lograr esto tendría que vender activos (IME y existencias) o solicitar a los accionistas ampliar el capital social.

Ratio de utilidad de activo:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque por cada sol de activo se ha perdido el 7% de UAI. Se recomienda que el ratio sea positivo. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

Ratio de utilidad de ventas:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque por cada sol de ventas se ha perdido el 27% de UAI. Se recomienda que el ratio sea positivo. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

Cobertura de gastos financieros:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque indica que la empresa está en una situación difícil para pagar sus gastos financieros. Se recomienda que el ratio sea positivo. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

3. Ratios de rentabilidad

Margen neto:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque por cada sol de ventas se ha perdido el 20% de utilidad neta. Se recomienda que el ratio sea positivo. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

Margen bruto:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque por cada sol de ventas se ha perdido el 16% de utilidad bruta. Se recomienda que el ratio sea positivo. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

Rentabilidad del capital:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque por cada sol que aportaron los dueños pierden el 30% de utilidad neta. Se recomienda que el ratio sea positivo. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

4. Ratios de gestión

Plazo de cobro:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque cobran a sus clientes en un promedio de 3 meses o 4 veces al año. Se recomienda mejorar la gestión de cobros. Para esto se sugiere el factoring, es decir, las facturas por cobrar se pueden ser efectivas a través de canje por una pequeña comisión a través de una identidad financiera. Esto facilita disminuir el riesgo de cobro.

Plazo de pago:

Este indicador ha obtenido un buen resultado frente a la competencia, porque paga a sus proveedores en un promedio de 3 meses y una semana o 4 veces al año.

Rotación de inventarios:

Este indicador ha obtenido un resultado deficiente frente a la competencia, porque la mercadería rota en un promedio de 1 vez por año. Se recomienda aumentar las ventas. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

Rotación de caja y banco:

Este indicador ha obtenido un resultado regular frente a la competencia, porque cuenta con liquidez en un promedio de 1 meses con una semana o 9 veces al año para las ventas. Se recomienda aumentar liquidez en caja. Para esto se debe seguir lo indicado en el ratio de patrimonio activo, enfocado en las ventas.

Otras recomendaciones:

1. Invertir en acciones

Invirtiendo parte de las utilidades acumuladas para la compra de acciones; esto generaría otros ingresos a la empresa.

2. Ingresar al rubro de la confección de textil.

La empresa está dedicada a la fabricación de hilado de algodón, esto hace que la salida de sus productos dependa mucho de la demanda de sus clientes confeccionistas. Por lo tanto, se recomienda incursionar en el rubro de la confección textil, teniendo como estrategia de diferenciación la alta calidad de sus hilados de algodón pima y enfocado en el mercado europeo.

SIMULACIÓN

Haremos una simulación de ajustes en los estados financieros para obtener buenos resultados en los ratios en el año 2012.

Los ajustes hipotéticos se adicionan considerando los resultados actuales de los estados financieros, y son:

- Si se hubiera vendido S/. 34100000 en existencias por S/. 58211000 (ingreso de ventas). Aumentaría el costo de ventas en s/. 34100000. - La caja aumentaría en S/. 58211000 pero se utilizaría S/. 55000000 para reducir las obligaciones financieras a corto plazo.- Se necesitaría mano de obra extra en S/. 3859000.- Se obtendría una utilidad neta de S/. 3068000.- Se obtendría un resultado acumulado de S/. 113235000.

Con estos ajustes obtendríamos los siguientes estados financieros:

EMPRESA EMPRESA EMPRESA EMPRESA EMPRESA EMPRESA

ACTUAL HIPÓTESIS ACTUAL HIPÓTESIS ACTUAL HIPÓTESIS

ACTIVO PASIVO Y PATRIMONIO VENT 87344 141000AC PC COSTV -101031 -127711

CA1A 9618 8970 OFCP 62199 7199 UTBR -13687 13289

CXCC 21974 21974 CxPC 10844 10844

CXCCR 1432 1432 CxPPR 431 431 GADMIN -4895 -4895

OCxC 8443 8443 OCxP 2262 2262 GVENT -4015 -4015EXIST 107759 73659 PC OFCP 12385 12385 OTRGAS 0 0GPxA 1028 1028 OTRING 51 51T AC 150254 115506 T PC 88121 33121 -8859 -8859

UTOP -22546 4430

IDPV 286 286 OFLP 47687 47687

IME 182398 182398 IRD 28440 28440 GASTFIN -6793 -6793

T ANC 182684 182684 T PNC 76127 76127 INGFIN 79 79

T P 164248 109248 DIFCAMB 5673 5673-1041 -1041

PT UAI -23587 3389

C 56844 56844 IMPR 6403 -1017ACINV 12750 12750

RL 6113 6113 UN -17184 2372

RACUM 92983 113235

T PT 168690 188942 COMPRAS 39029 39029

T A 332938 298190 T P Y PT 332938 298190

Estado de Situación Financiera 2012 Estado de Resultados 2012

Ahora veremos el cuadro comparativo de los ratios de la empresa, la simulación y la competencia.

ITP S.A. ITP SA Creditex S.A. RESULTADO RESULTADO

SIMULACION COMPETENCIA ITP SA SIMULACION

2012 2012 2012 2012 2012

R. LIQUIDEZ Liquidez corriente 1.71 3.49 4.78 bien bienPrueba acida 0.47 1.23 1.40 regular bienPrueba defensiva 0.11 0.27 0.15 regular bienCapital de trabajo 62133 82385 171225 bien bienR. SOLVENCIASolvencia total 49% 37% 25% deficiente bienRazón de patrimonio activo 51% 63% 75% deficiente bienEndeudamiento total 97% 58% 34% deficiente bienUtilidad de activo -0.07 0.01 0.02 deficiente bienUtilidad de ventas -0.27 0.02 0.05 deficiente bienCobertura de gastos financieros -3.47 0.50 3.75 deficiente bienR. RENTABILIDADMargen neto -0.20 0.02 0.04 deficiente bienMargen bruto -0.16 0.09 0.15 deficiente bienRentabilidad del capital -0.30 0.04 0.06 deficiente bienR. GESTIONPlazo de cobro (días) 91 56 52 deficiente bien- Año/días 4.0 6.4 7.0Plazo de pago (días) 100 100 118 bien bien- Año/días 3.6 3.6 3.0Rotación de inventarios (días) 384 208 270 deficiente bien- Año/días 0.9 1.7 1.3Rotación de caja y banco (días) 40 23 10 regular bien- Año/días 9.1 15.7 34.9

RATIOS

Finalmente, observamos que si la empresa en este año 2012 hubiera obtenido un ingreso de ventas adicional de S/. 58211000, todos sus ratios obtendrían buenos resultados.

CONCLUSIÓN

Antes de dar la conclusión debemos resaltar lo siguiente:

- En el Estado de Situación Financiera se resalta el alza en los pasivos y la pérdida en los resultados acumulados. Además de un porcentaje considerable de existencias respecto a su activo corriente.

- En el Estado de resultado se resalta una baja en las ventas ocasionando pérdidas en la utilidad neta, esto afecta directamente al patrimonio en los resultados acumulados.

Por lo tanto, luego de haber analizado los estados financieros de la Industria Textil Piura S.A. por el periodo de 31 de diciembre de 2012 y haber aplicado la metodología de indicadores financieros con el análisis vertical y horizontal, además de los ratios; podemos indicar que la situación financiera-económica de la empresa referida por el indicado periodo, es deficiente.

BIBLIOGRAFÍA

Libros:

Análisis e interpretación de los Estados Financieros - UTP - facultad de contabilidad y finanzas -2010

Análisis e Interpretación de Estados Financieros - L.C. y Mtro. Francisco Javier Cruz Ariza

Iniciación a la contabilidad financiera para no financieros - Raimon Serrahima Formosa

Análisis Financiero - Dr. JORGE L. PASTOR PAREDES - USMP

Páginas web visitadas:

Gestión | EL DIARIO DE ECONOMÍA Y NEGOCIOS DE PERÚ

www.bvindecopi.gob.pe/inftec/2009/Inf-043-2009-CFD.pdf

BRLA Peruvian Textile Industry (201003).pdf

www.latinburkenroad.com/docs/BRLA Peruvian Textile Industry (201003).pdf

www.bvl.com.pe/eeff/B30060/20140324182002/MEB300602013AIA01.PDF

www.bvl.com.pe/hhii/B30060/20140224162801/CREDITEX32S.A.A.45EEFF32AUDITADOS452013.PDF

www.latinburkenroad.com/docs/BRLA Creditexes (200904 English).pdf

sector textil en Noticias | Gestion.pe

Gestión | EL DIARIO DE ECONOMÍA Y NEGOCIOS DE PERÚ

Ratios de cobertura - Ratios del balance y de la cuenta de resultados - Área de Pymes

Ratio financiera - Wikipedia, la enciclopedia libre

Ratios de solvencia - Ratios del balance y de la cuenta de resultados - Área de Pymes

RAZÓN DE ENDEUDAMIENTO TOTAL ~ ADMINISTRACION Y ECONOMIA

Ratios de rentabilidad - Ratios del balance y de la cuenta de resultados - Área de Pymes

Clasificación Internacional Industrial Uniforme - Wikipedia, la enciclopedia libre

www.sencico.gob.pe/BaseLegal/CIIURevisionIV.pdf