Análisis de Reforma Fiscal IVA, IESPS e ISR...

88

C.P.C. y MBA. Juan M. Hernández Brito Sindico del Contribuyente de la CMIC Análisis de Reforma Fiscal IVA, IESPS e ISR 2014

Transcript of Análisis de Reforma Fiscal IVA, IESPS e ISR...

C.P.C. y MBA. Juan M. Hernández Brito Sindico del Contribuyente de la CMIC

Análisis de Reforma Fiscal IVA, IESPS e ISR 2014

Iniciativas de Modificaciones Fiscales 2014

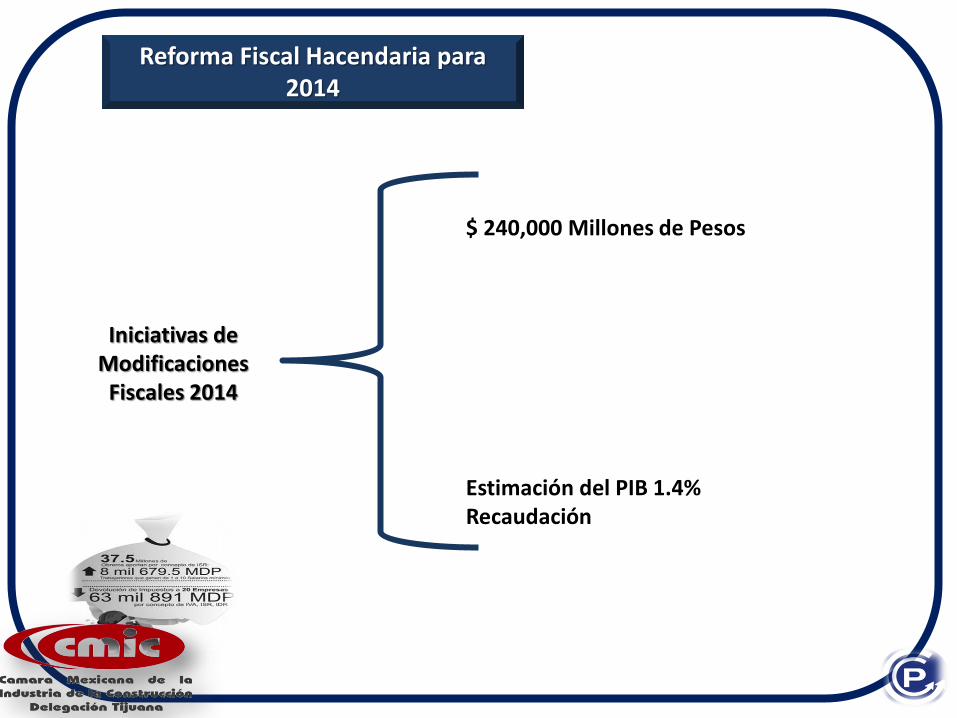

Reforma Fiscal Hacendaria para 2014

Iniciativas de Modificaciones a la Industria Energética

Iniciativas de Modificaciones

Fiscales 2014

$ 240,000 Millones de Pesos

Estimación del PIB 1.4% Recaudación

Reforma Fiscal Hacendaria para 2014

Transmisión de Documento por Factoraje Financiero

Art. 1-C Fracción IV…… Para tales efectos, el impuesto al valor agregado se calcular dividiendo la cantidad manifestada en el estado de cuenta como cobrado por el adquirente entre 1.16. el resultado obtenido se retara a la cantidad manifestada en el estado de cuenta como cobrada y la diferencia será el impuesto al valor agregado causado a cargo del contribuyente que cedió los documento pendientes de cobro. Fracción V…….. Igual que el anterior se reconoce la homologación del IVA al 16%, sobre los documentos pendientes de cobro, que no hayan sido exigidos Fracción VI…. Respecto a las recuperaciones posteriores al sexto mes de la fecha de exigibilidad del pago….. “se establece la homologación del IVA al 16%

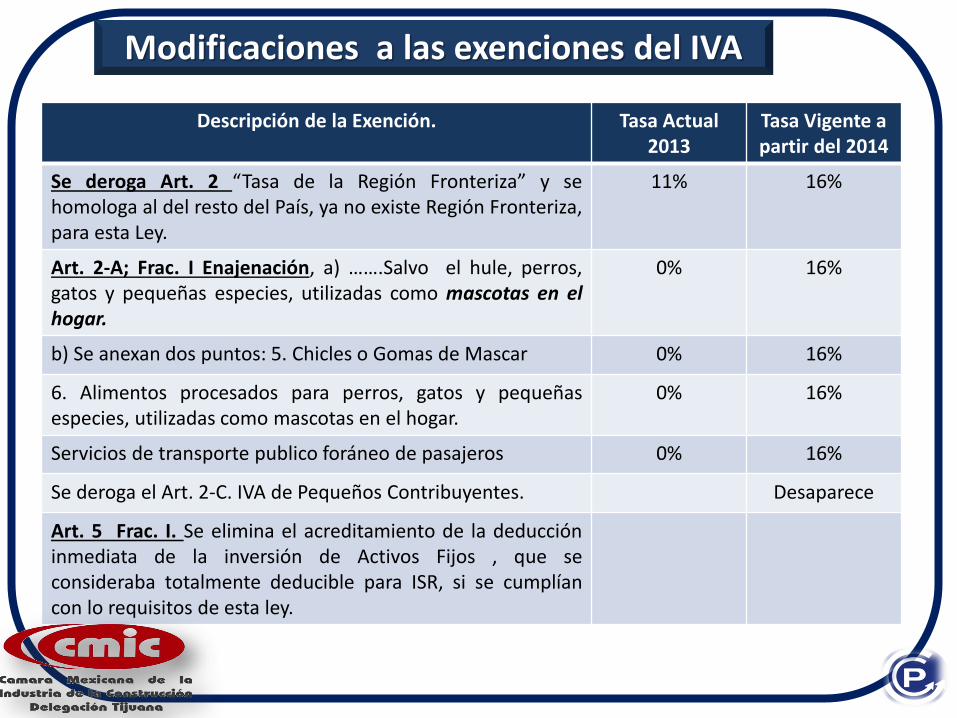

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

Se deroga Art. 2 “Tasa de la Región Fronteriza” y se homologa al del resto del País, ya no existe Región Fronteriza, para esta Ley.

11% 16%

Art. 2-A; Frac. I Enajenación, a) …….Salvo el hule, perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar.

0% 16%

b) Se anexan dos puntos: 5. Chicles o Gomas de Mascar 0% 16%

6. Alimentos procesados para perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar.

0% 16%

Servicios de transporte publico foráneo de pasajeros 0% 16%

Se deroga el Art. 2-C. IVA de Pequeños Contribuyentes. Desaparece

Art. 5 Frac. I. Se elimina el acreditamiento de la deducción inmediata de la inversión de Activos Fijos , que se consideraba totalmente deducible para ISR, si se cumplían con lo requisitos de esta ley.

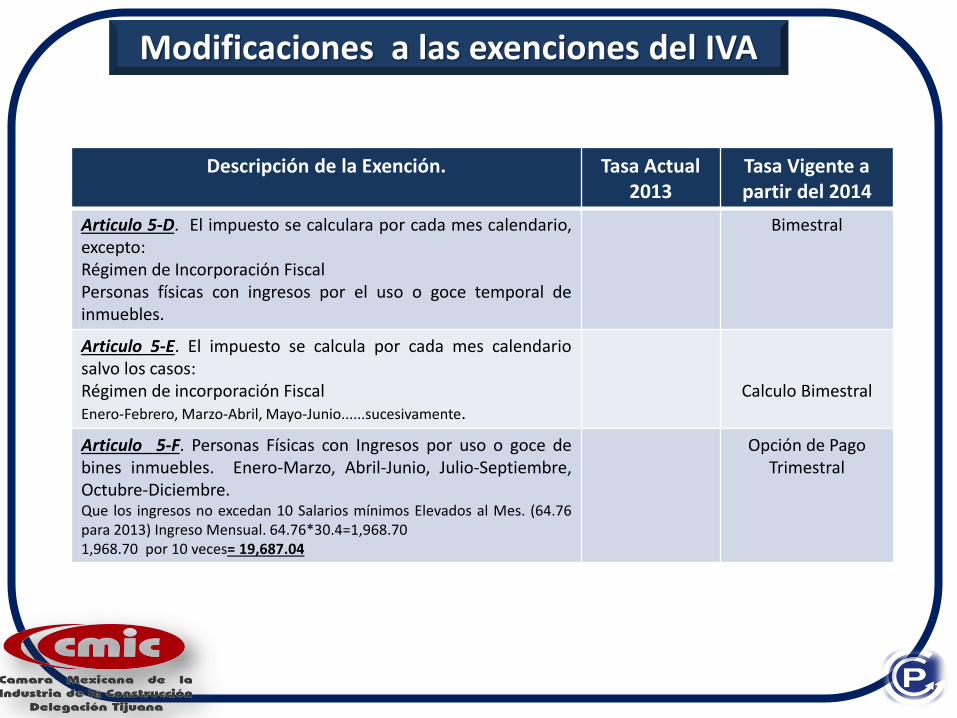

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

Art. 5 Frac. II. Se elimina el acreditamiento de la opción del articulo 29-C, de pagos con cheque y que el Importe e IVA estuvieran por separado (se podía acreditar). Todos los acreditamientos tendrán que hacerse con comprobantes fiscales.

Art. 5 Fracc. IV. Se elimina “con excepción de lo previsto en la fracción IV de dicho articulo”. (retenciones de Maquiladora) art. 1-A (empresas con programas Pitex, Maquiladoras, Similares o Industria Automotriz)

0% 16%

Art. 5 Ultimo Párrafo (Se deroga) Cuando el IVA en la importación se hubiera pagado a la tasa del 11%, dicho impuesto será acreditable, siempre que los bienes se utilicen el Región Fronteriza.

11% 16%

Art. 5C Ultimo Parrafo. Se elimina de la excepciones para calculo de IVA en proporción a las Sociedades Financieras de Objeto Limitado. Se incluyen Sociedades financieras de objeto múltiple que para los efectos del ISR formen parte del sistema financiero.

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

Articulo 5-D. El impuesto se calculara por cada mes calendario, excepto: Régimen de Incorporación Fiscal Personas físicas con ingresos por el uso o goce temporal de inmuebles.

Bimestral

Articulo 5-E. El impuesto se calcula por cada mes calendario salvo los casos: Régimen de incorporación Fiscal Enero-Febrero, Marzo-Abril, Mayo-Junio......sucesivamente.

Calculo Bimestral

Articulo 5-F. Personas Físicas con Ingresos por uso o goce de bines inmuebles. Enero-Marzo, Abril-Junio, Julio-Septiembre, Octubre-Diciembre. Que los ingresos no excedan 10 Salarios mínimos Elevados al Mes. (64.76 para 2013) Ingreso Mensual. 64.76*30.4=1,968.70 1,968.70 por 10 veces= 19,687.04

Opción de Pago Trimestral

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

Articulo 7. Devoluciones, Descuentos o Bonificaciones. (se Anexa Párrafo segundo) La restitución del impuesto correspondiente deberá hacerse constar en un documento que contenga en forma expresa y por separado la contraprestación y el impuesto al valor agregado trasladado que se hubiesen restituido, así como los datos de identificación del comprobante fiscal de la operación.

IVA de Devoluciones, Bonificaciones y

Descuentos

Párrafo ultimo se modifica. Dice lo dispuesto en este articulo no será aplicable cuando por los actos que sean objeto de la devolución. Decía “los dos párrafos precedentes”

Articulo 9, Fracción IX. ENAJENACION DE BIENES EXCENTAS. La de bienes efectuada entre residentes en el extranjero, siempre que los bienes se hayan exportado o introducido al territorio nacional al amparo de un programa de Maquiladora…… Se deroga el ultimo párrafo “tampoco se pagara el impuesto en la enajenación de cualquier tipo de bienes que se encuentren sujetos al régimen aduanero de recinto fiscalizado estratégico.

16%

16%

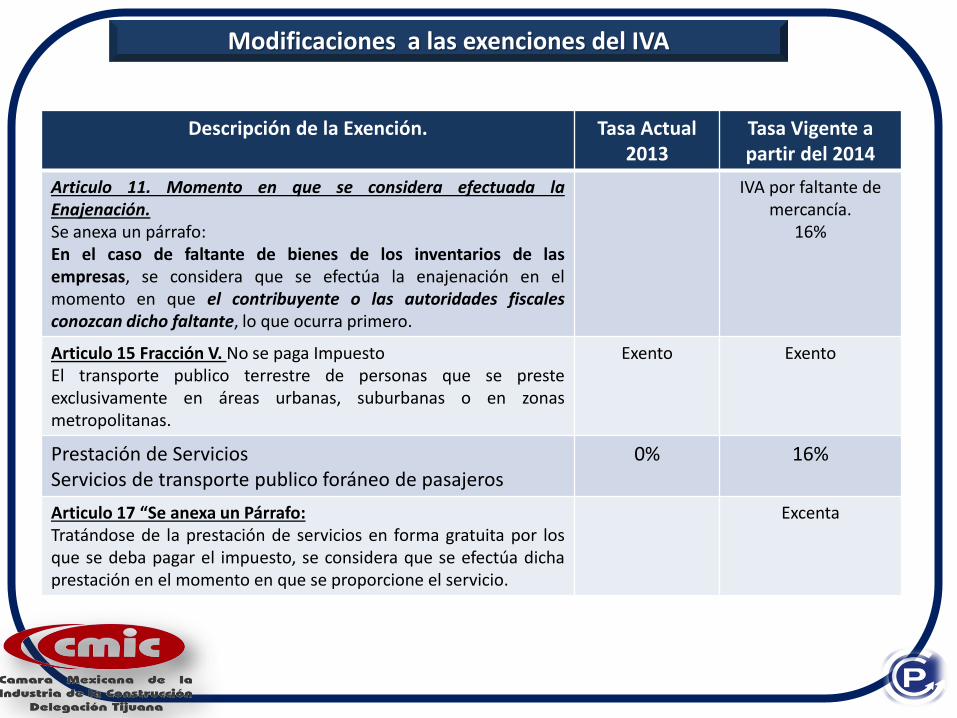

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

Articulo 11. Momento en que se considera efectuada la Enajenación. Se anexa un párrafo: En el caso de faltante de bienes de los inventarios de las empresas, se considera que se efectúa la enajenación en el momento en que el contribuyente o las autoridades fiscales conozcan dicho faltante, lo que ocurra primero.

IVA por faltante de mercancía.

16%

Articulo 15 Fracción V. No se paga Impuesto El transporte publico terrestre de personas que se preste exclusivamente en áreas urbanas, suburbanas o en zonas metropolitanas.

Exento Exento

Prestación de Servicios Servicios de transporte publico foráneo de pasajeros

0% 16%

Articulo 17 “Se anexa un Párrafo: Tratándose de la prestación de servicios en forma gratuita por los que se deba pagar el impuesto, se considera que se efectúa dicha prestación en el momento en que se proporcione el servicio.

Excenta

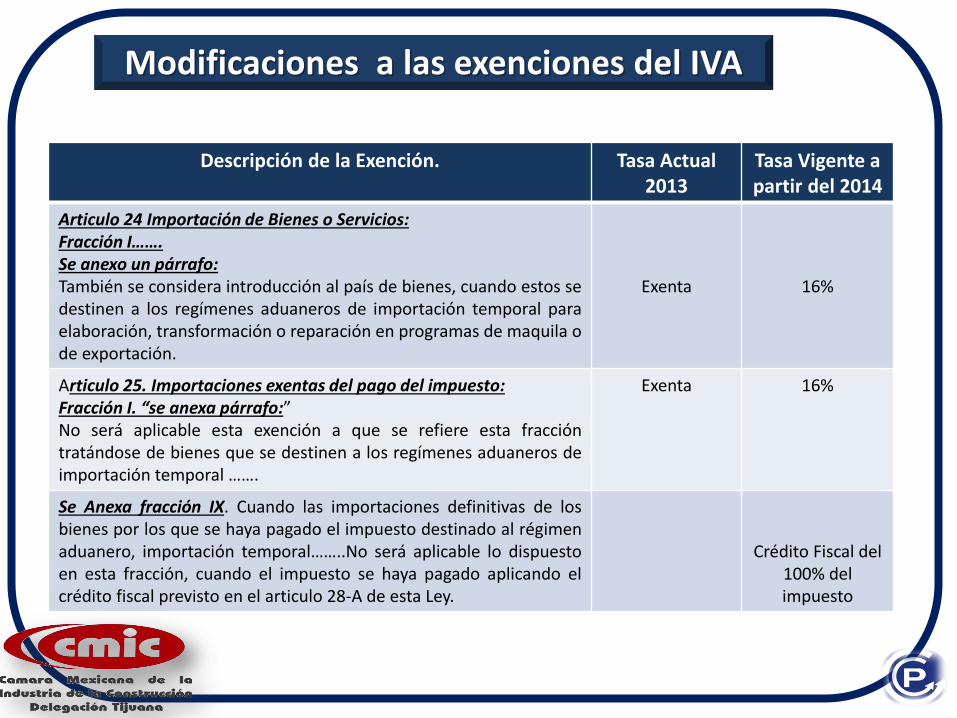

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

Articulo 24 Importación de Bienes o Servicios: Fracción I……. Se anexo un párrafo: También se considera introducción al país de bienes, cuando estos se destinen a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación.

Exenta

16%

Articulo 25. Importaciones exentas del pago del impuesto: Fracción I. “se anexa párrafo:” No será aplicable esta exención a que se refiere esta fracción tratándose de bienes que se destinen a los regímenes aduaneros de importación temporal …….

Exenta 16%

Se Anexa fracción IX. Cuando las importaciones definitivas de los bienes por los que se haya pagado el impuesto destinado al régimen aduanero, importación temporal……..No será aplicable lo dispuesto en esta fracción, cuando el impuesto se haya pagado aplicando el crédito fiscal previsto en el articulo 28-A de esta Ley.

Crédito Fiscal del 100% del impuesto

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

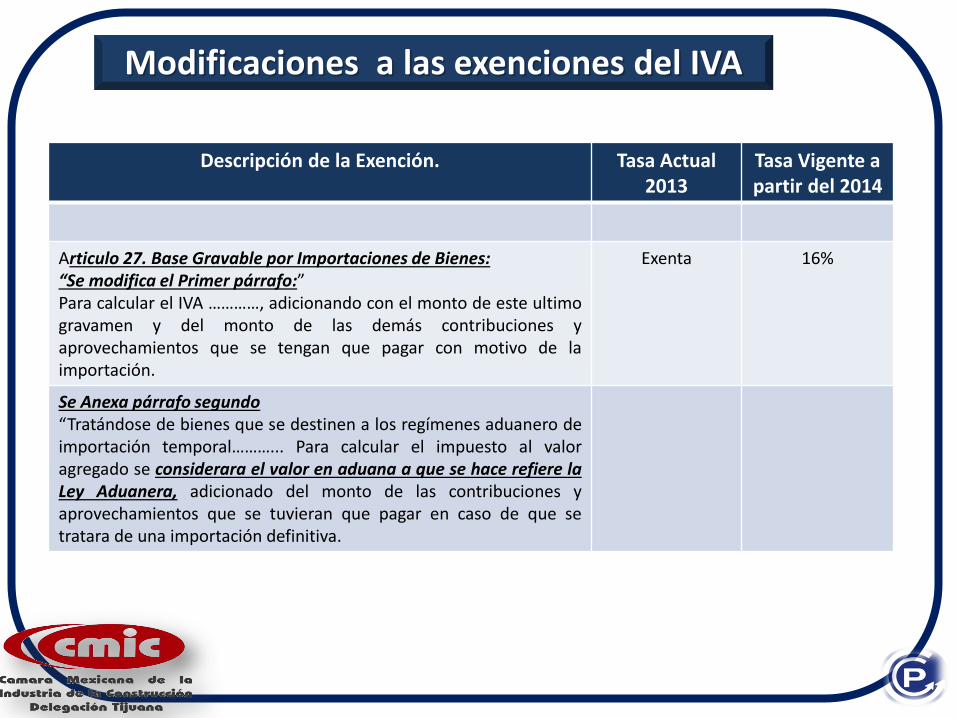

Articulo 27. Base Gravable por Importaciones de Bienes: “Se modifica el Primer párrafo:” Para calcular el IVA …………, adicionando con el monto de este ultimo gravamen y del monto de las demás contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación.

Exenta 16%

Se Anexa párrafo segundo “Tratándose de bienes que se destinen a los regímenes aduanero de importación temporal………... Para calcular el impuesto al valor agregado se considerara el valor en aduana a que se hace refiere la Ley Aduanera, adicionado del monto de las contribuciones y aprovechamientos que se tuvieran que pagar en caso de que se tratara de una importación definitiva.

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual 2013

Tasa Vigente a partir del 2014

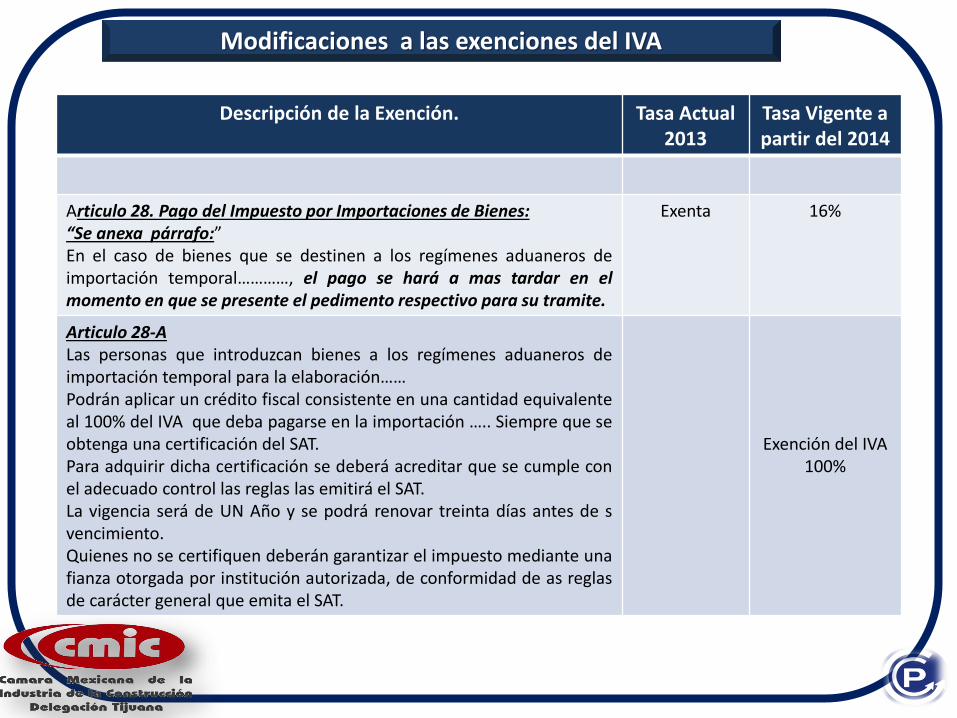

Articulo 28. Pago del Impuesto por Importaciones de Bienes: “Se anexa párrafo:” En el caso de bienes que se destinen a los regímenes aduaneros de importación temporal…………, el pago se hará a mas tardar en el momento en que se presente el pedimento respectivo para su tramite.

Exenta 16%

Articulo 28-A Las personas que introduzcan bienes a los regímenes aduaneros de importación temporal para la elaboración…… Podrán aplicar un crédito fiscal consistente en una cantidad equivalente al 100% del IVA que deba pagarse en la importación ….. Siempre que se obtenga una certificación del SAT. Para adquirir dicha certificación se deberá acreditar que se cumple con el adecuado control las reglas las emitirá el SAT. La vigencia será de UN Año y se podrá renovar treinta días antes de s vencimiento. Quienes no se certifiquen deberán garantizar el impuesto mediante una fianza otorgada por institución autorizada, de conformidad de as reglas de carácter general que emita el SAT.

Exención del IVA 100%

Modificaciones a las exenciones del IVA

Descripción de la Exención. Tasa Actual Exenta o

0%

Tasa Vigente a partir de 2014

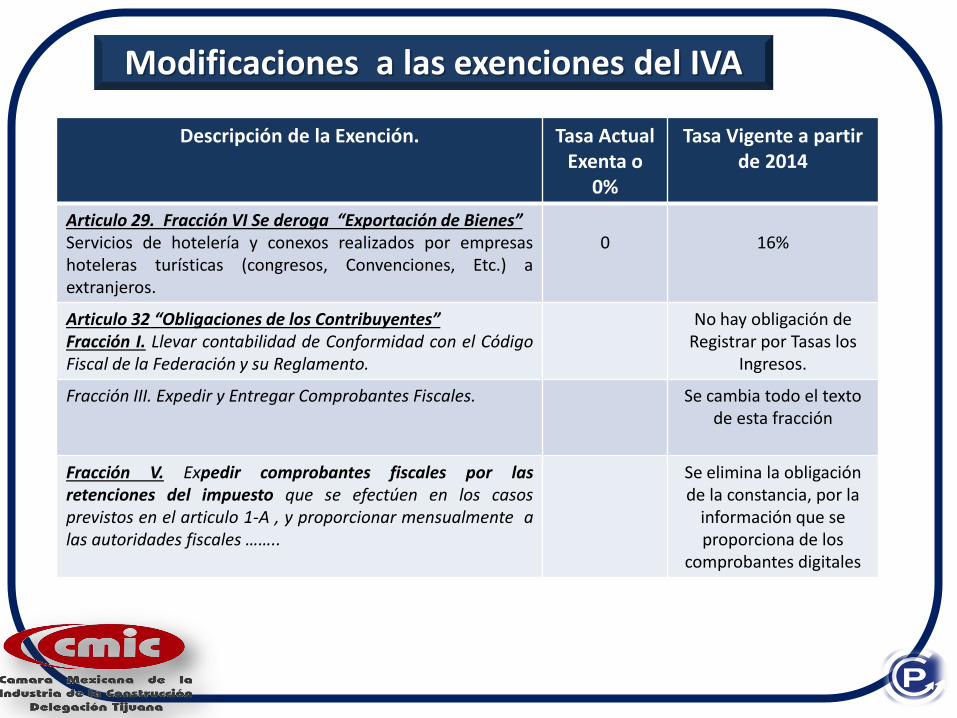

Articulo 29. Fracción VI Se deroga “Exportación de Bienes” Servicios de hotelería y conexos realizados por empresas hoteleras turísticas (congresos, Convenciones, Etc.) a extranjeros.

0

16%

Articulo 32 “Obligaciones de los Contribuyentes” Fracción I. Llevar contabilidad de Conformidad con el Código Fiscal de la Federación y su Reglamento.

No hay obligación de Registrar por Tasas los

Ingresos.

Fracción III. Expedir y Entregar Comprobantes Fiscales.

Se cambia todo el texto de esta fracción

Fracción V. Expedir comprobantes fiscales por las retenciones del impuesto que se efectúen en los casos previstos en el articulo 1-A , y proporcionar mensualmente a las autoridades fiscales ……..

Se elimina la obligación de la constancia, por la

información que se proporciona de los

comprobantes digitales

Modificaciones a las exenciones del IVA

Descripción de la Exención.

Tasa Actual Exenta o

0%

Tasa Vigente a partir de 2014

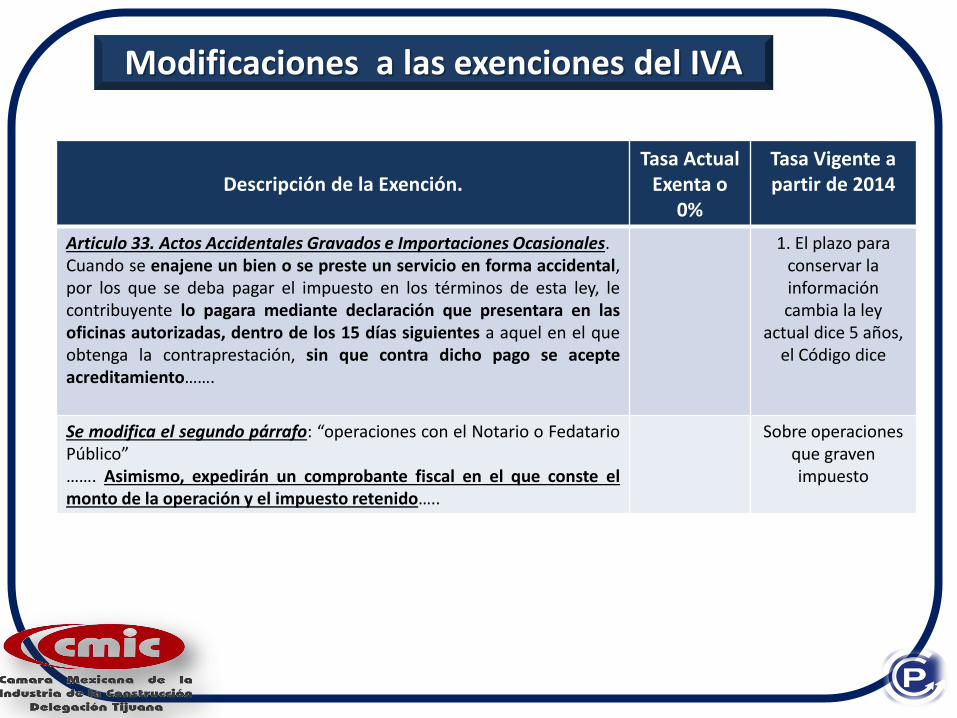

Articulo 33. Actos Accidentales Gravados e Importaciones Ocasionales. Cuando se enajene un bien o se preste un servicio en forma accidental, por los que se deba pagar el impuesto en los términos de esta ley, le contribuyente lo pagara mediante declaración que presentara en las oficinas autorizadas, dentro de los 15 días siguientes a aquel en el que obtenga la contraprestación, sin que contra dicho pago se acepte acreditamiento…….

1. El plazo para conservar la información cambia la ley

actual dice 5 años, el Código dice

Se modifica el segundo párrafo: “operaciones con el Notario o Fedatario Público” ……. Asimismo, expedirán un comprobante fiscal en el que conste el monto de la operación y el impuesto retenido…..

Sobre operaciones que graven impuesto

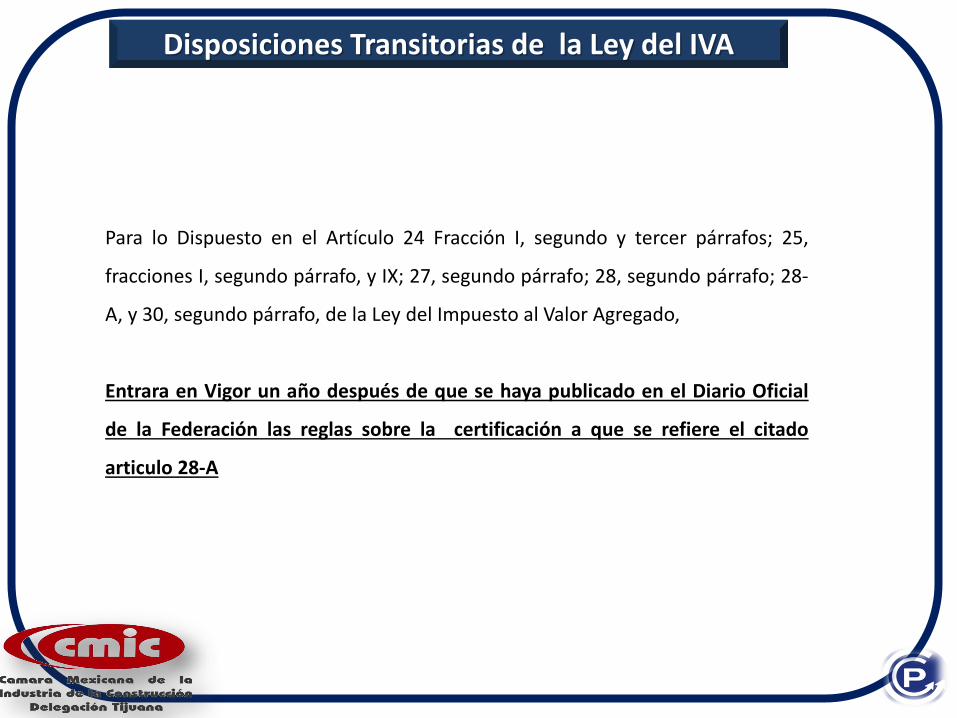

Disposiciones Transitorias de la Ley del IVA

Para lo Dispuesto en el Artículo 24 Fracción I, segundo y tercer párrafos; 25,

fracciones I, segundo párrafo, y IX; 27, segundo párrafo; 28, segundo párrafo; 28-

A, y 30, segundo párrafo, de la Ley del Impuesto al Valor Agregado,

Entrara en Vigor un año después de que se haya publicado en el Diario Oficial

de la Federación las reglas sobre la certificación a que se refiere el citado

articulo 28-A

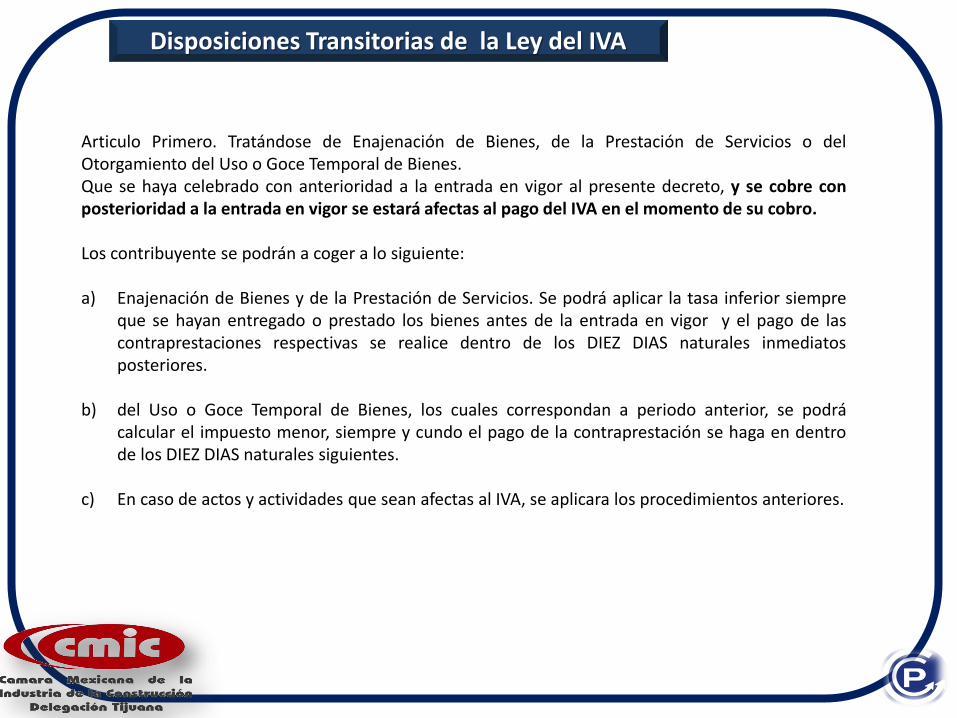

Articulo Primero. Tratándose de Enajenación de Bienes, de la Prestación de Servicios o del Otorgamiento del Uso o Goce Temporal de Bienes. Que se haya celebrado con anterioridad a la entrada en vigor al presente decreto, y se cobre con posterioridad a la entrada en vigor se estará afectas al pago del IVA en el momento de su cobro. Los contribuyente se podrán a coger a lo siguiente: a) Enajenación de Bienes y de la Prestación de Servicios. Se podrá aplicar la tasa inferior siempre

que se hayan entregado o prestado los bienes antes de la entrada en vigor y el pago de las contraprestaciones respectivas se realice dentro de los DIEZ DIAS naturales inmediatos posteriores.

b) del Uso o Goce Temporal de Bienes, los cuales correspondan a periodo anterior, se podrá calcular el impuesto menor, siempre y cundo el pago de la contraprestación se haga en dentro de los DIEZ DIAS naturales siguientes.

c) En caso de actos y actividades que sean afectas al IVA, se aplicara los procedimientos anteriores.

Disposiciones Transitorias de la Ley del IVA

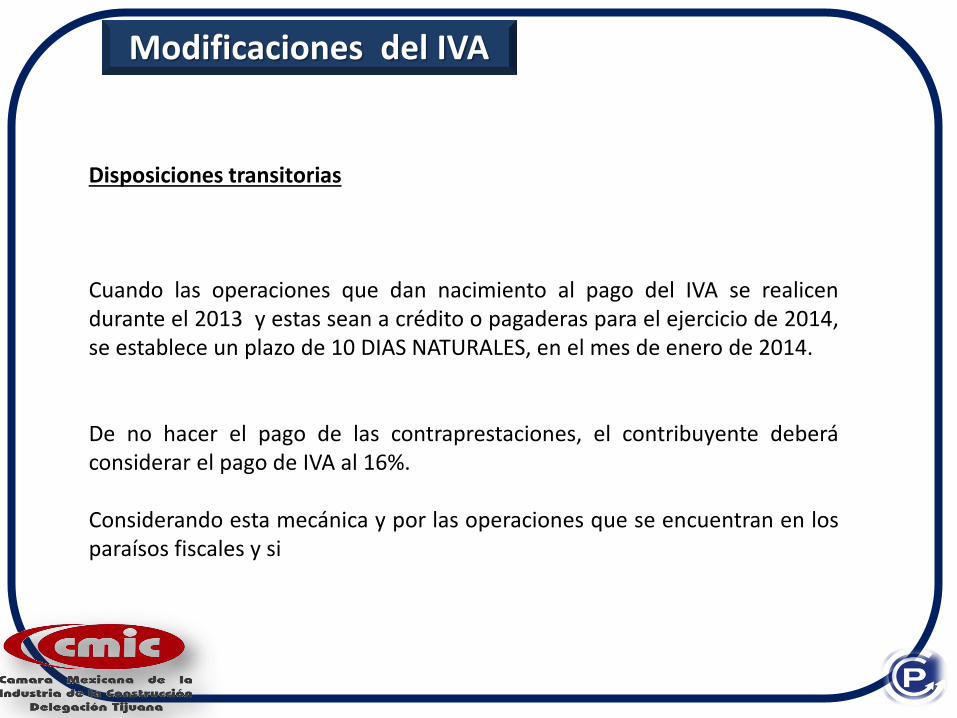

Modificaciones del IVA

Disposiciones transitorias Cuando las operaciones que dan nacimiento al pago del IVA se realicen durante el 2013 y estas sean a crédito o pagaderas para el ejercicio de 2014, se establece un plazo de 10 DIAS NATURALES, en el mes de enero de 2014. De no hacer el pago de las contraprestaciones, el contribuyente deberá considerar el pago de IVA al 16%. Considerando esta mecánica y por las operaciones que se encuentran en los paraísos fiscales y si

Modificaciones del IEPS

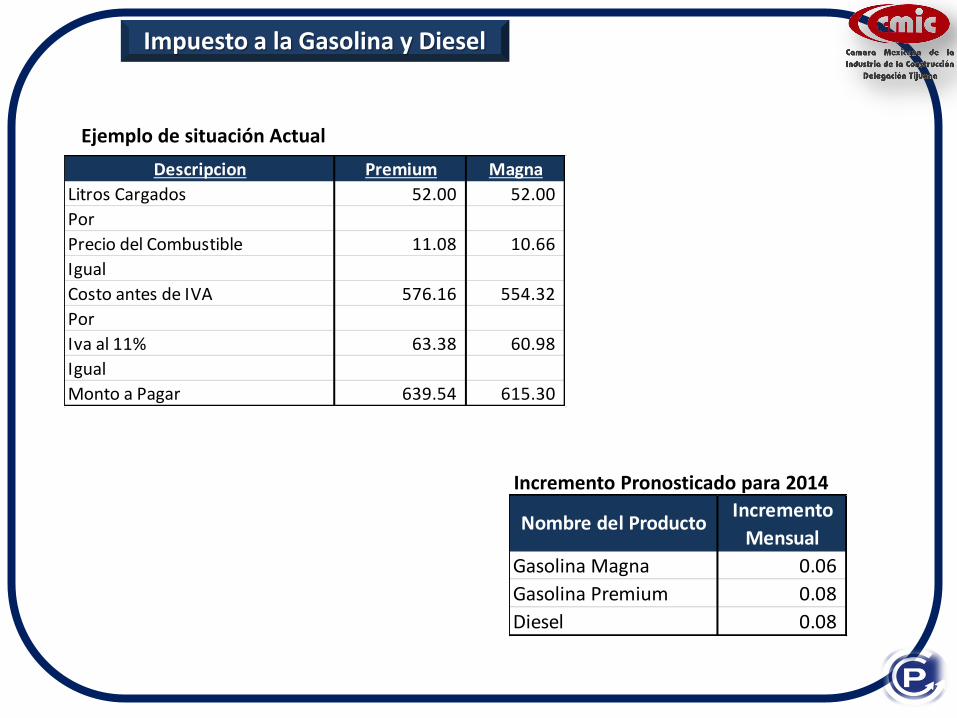

Impuesto a la Gasolina y Diesel

Incremento

Mensual

Gasolina Magna 0.06

Gasolina Premium 0.08

Diesel 0.08

Nombre del Producto

Descripcion Premium Magna

Litros Cargados 52.00 52.00

Por

Precio del Combustible 11.08 10.66

Igual

Costo antes de IVA 576.16 554.32

Por

Iva al 11% 63.38 60.98

Igual

Monto a Pagar 639.54 615.30

Ejemplo de situación Actual

Incremento Pronosticado para 2014

Impuesto a la Gasolina y Diesel

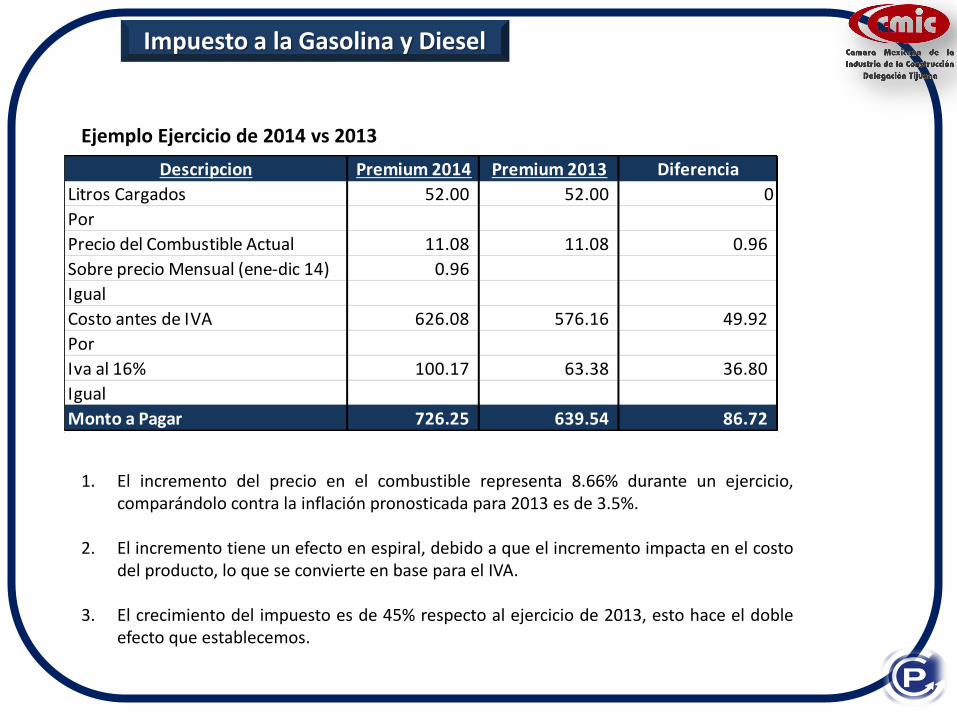

Descripcion Premium 2014 Premium 2013 Diferencia

Litros Cargados 52.00 52.00 0

Por

Precio del Combustible Actual 11.08 11.08 0.96

Sobre precio Mensual (ene-dic 14) 0.96

Igual

Costo antes de IVA 626.08 576.16 49.92

Por

Iva al 16% 100.17 63.38 36.80

Igual

Monto a Pagar 726.25 639.54 86.72

Ejemplo Ejercicio de 2014 vs 2013

1. El incremento del precio en el combustible representa 8.66% durante un ejercicio, comparándolo contra la inflación pronosticada para 2013 es de 3.5%.

2. El incremento tiene un efecto en espiral, debido a que el incremento impacta en el costo del producto, lo que se convierte en base para el IVA.

3. El crecimiento del impuesto es de 45% respecto al ejercicio de 2013, esto hace el doble efecto que establecemos.

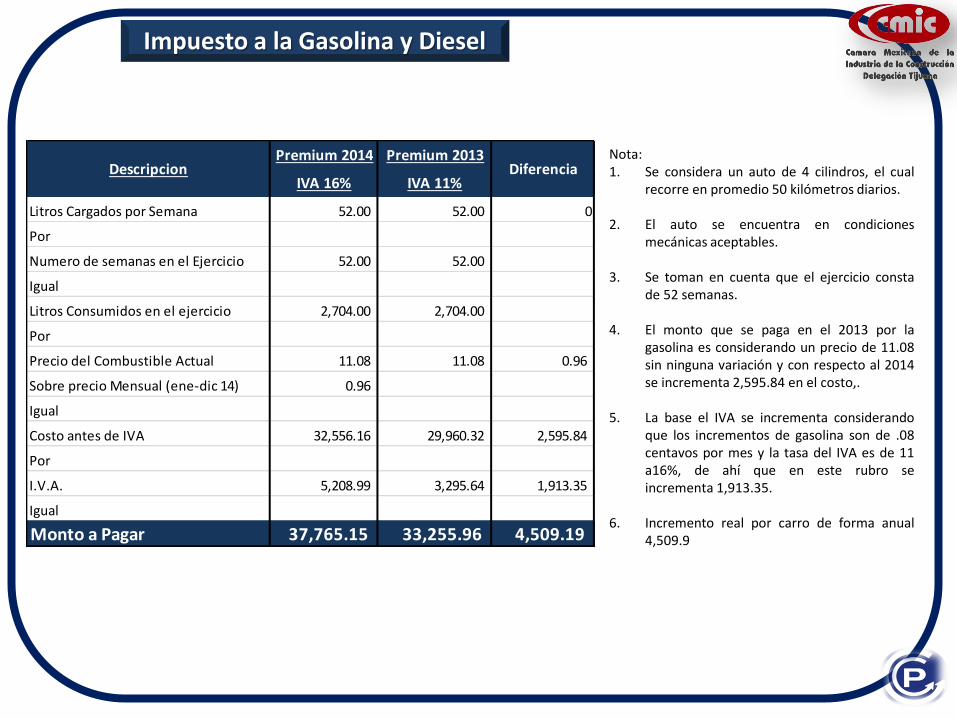

Impuesto a la Gasolina y Diesel

Premium 2014 Premium 2013

IVA 16% IVA 11%

Litros Cargados por Semana 52.00 52.00 0

Por

Numero de semanas en el Ejercicio 52.00 52.00

Igual

Litros Consumidos en el ejercicio 2,704.00 2,704.00

Por

Precio del Combustible Actual 11.08 11.08 0.96

Sobre precio Mensual (ene-dic 14) 0.96

Igual

Costo antes de IVA 32,556.16 29,960.32 2,595.84

Por

I.V.A. 5,208.99 3,295.64 1,913.35

Igual

Monto a Pagar 37,765.15 33,255.96 4,509.19

Descripcion DiferenciaNota: 1. Se considera un auto de 4 cilindros, el cual

recorre en promedio 50 kilómetros diarios.

2. El auto se encuentra en condiciones mecánicas aceptables.

3. Se toman en cuenta que el ejercicio consta de 52 semanas.

4. El monto que se paga en el 2013 por la gasolina es considerando un precio de 11.08 sin ninguna variación y con respecto al 2014 se incrementa 2,595.84 en el costo,.

5. La base el IVA se incrementa considerando que los incrementos de gasolina son de .08 centavos por mes y la tasa del IVA es de 11 a16%, de ahí que en este rubro se incrementa 1,913.35.

6. Incremento real por carro de forma anual 4,509.9

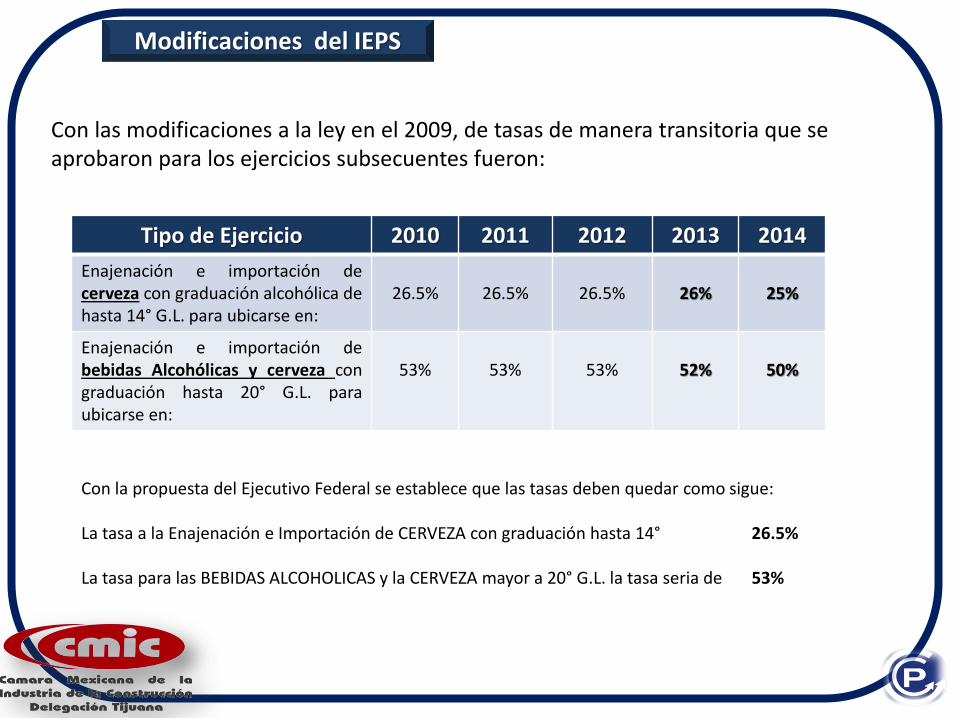

Modificaciones del IEPS

Con las modificaciones a la ley en el 2009, de tasas de manera transitoria que se aprobaron para los ejercicios subsecuentes fueron:

Tipo de Ejercicio 2010 2011 2012 2013 2014

Enajenación e importación de cerveza con graduación alcohólica de hasta 14° G.L. para ubicarse en:

26.5%

26.5%

26.5%

26%

25%

Enajenación e importación de bebidas Alcohólicas y cerveza con graduación hasta 20° G.L. para ubicarse en:

53%

53%

53%

52%

50%

Con la propuesta del Ejecutivo Federal se establece que las tasas deben quedar como sigue: La tasa a la Enajenación e Importación de CERVEZA con graduación hasta 14° 26.5% La tasa para las BEBIDAS ALCOHOLICAS y la CERVEZA mayor a 20° G.L. la tasa seria de 53%

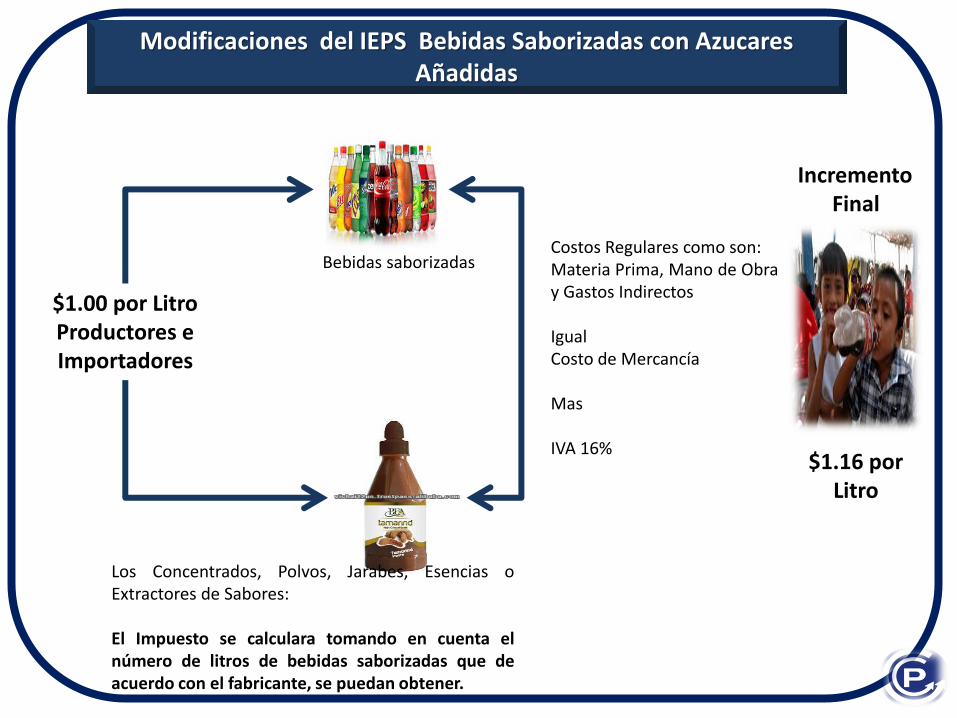

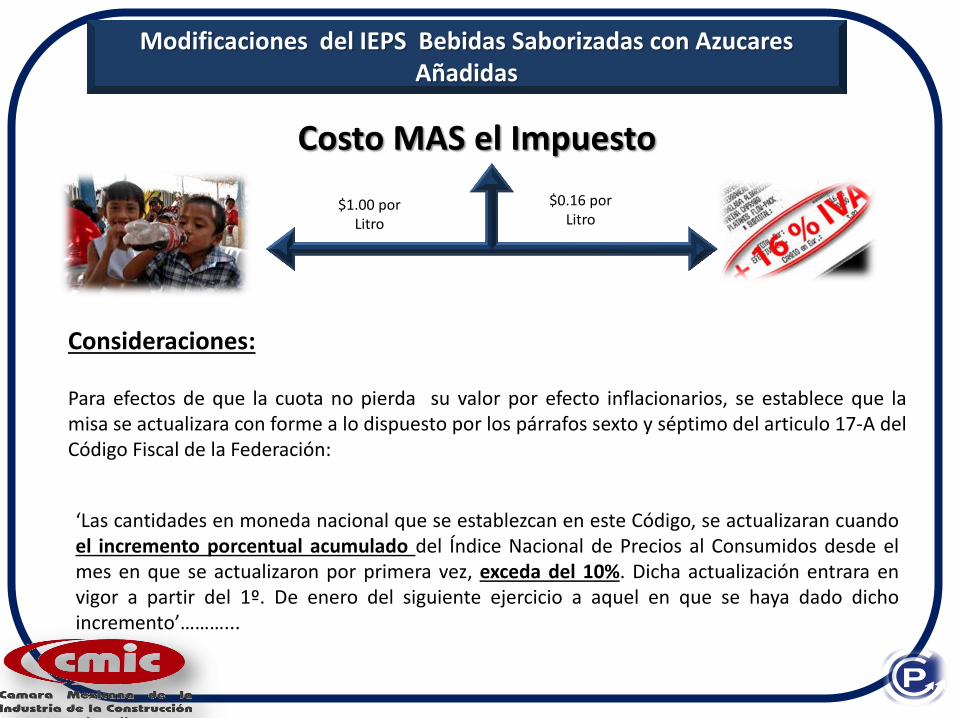

Modificaciones del IEPS Bebidas Saborizadas con Azucares Añadidas

$1.00 por Litro Productores e Importadores

Bebidas saborizadas

Los Concentrados, Polvos, Jarabes, Esencias o Extractores de Sabores: El Impuesto se calculara tomando en cuenta el número de litros de bebidas saborizadas que de acuerdo con el fabricante, se puedan obtener.

Costos Regulares como son: Materia Prima, Mano de Obra y Gastos Indirectos Igual Costo de Mercancía Mas IVA 16%

Incremento Final

$1.16 por Litro

Costo MAS el Impuesto

Modificaciones del IEPS Bebidas Saborizadas con Azucares Añadidas

$1.00 por Litro

$0.16 por Litro

Consideraciones: Para efectos de que la cuota no pierda su valor por efecto inflacionarios, se establece que la misa se actualizara con forme a lo dispuesto por los párrafos sexto y séptimo del articulo 17-A del Código Fiscal de la Federación:

‘Las cantidades en moneda nacional que se establezcan en este Código, se actualizaran cuando el incremento porcentual acumulado del Índice Nacional de Precios al Consumidos desde el mes en que se actualizaron por primera vez, exceda del 10%. Dicha actualización entrara en vigor a partir del 1º. De enero del siguiente ejercicio a aquel en que se haya dado dicho incremento’………...

Modificaciones del IEPS Bebidas Saborizadas con Azucares Añadidas

Consideraciones para que queden exentas: 1. Quedan exentas las bebidas saborizadas que cuenten con registro sanitario como

Medicamentos, por ejemplo: Jarabes para la Tos, Suero Oral,

2. Queda Exenta la Leche en cualquier presentación. Incluyendo la que esta mezclada con grasa vegetal.

3. Se exentan la bebidas saborizadas que se elaboren en Restaurantes, Bares y otros lugares donde se proporcionen servicios de alimentos y bebidas, como puede ser el caso de los teatros y cines que cuenten con dichos servicios.

4. Quedan las obligaciones previstas en la ley, con la salvedad de que se deberá hacer bajo protesta de decir verdad, en los casos de lo concentrados: dichas obligaciones deben:

Proporcionar de forma trimestral principales clientes y proveedores, Control físico del volumen producido o envasado, estar inscrito en el padrón de importadores y exportadores

Impuestos Ambientales

Impuestos Ambientales Nuevos Impuestos

Impuesto a la Emisión de Bióxido de Carbono (Gas de

efector invernadero) Combustibles Fósiles

Impuesto al Uso de Plaguicidas que generan daño a la salud y

Medio Ambiente

Impuesto a la Emisión de Bióxido de Carbono

Características del Impuesto: 1. El precio de la Tonelada de carbono se obtiene de los Mercados

Internacionales, la cual en este momento esta en 5.70 dólares por tonelada de carbono.

2. Los Fabricantes, Productores e importadores, por la enajenación o importación que se realicen de los combustibles fósiles.

3. Solamente procederá el acreditamiento del impuesto que se hubiera pagado en la importación de los citados combustibles.

4. El impuesto se calculara de manera mensual, sobre las contraprestaciones que se cobren.

Impuesto a la Emisión de Bióxido de Carbono

Características del Impuesto:

Calculo del impuesto Unidades que se enajenen en el mes (ver tabla), Litros, Metros, Kilogramos Ver: Cuota especifica por la enajenación del combustible Menos Impuesto pagado en el mes por la importación de los bines enajenados Igual Impuesto causado

Impuesto a la Emisión de Bióxido de Carbono

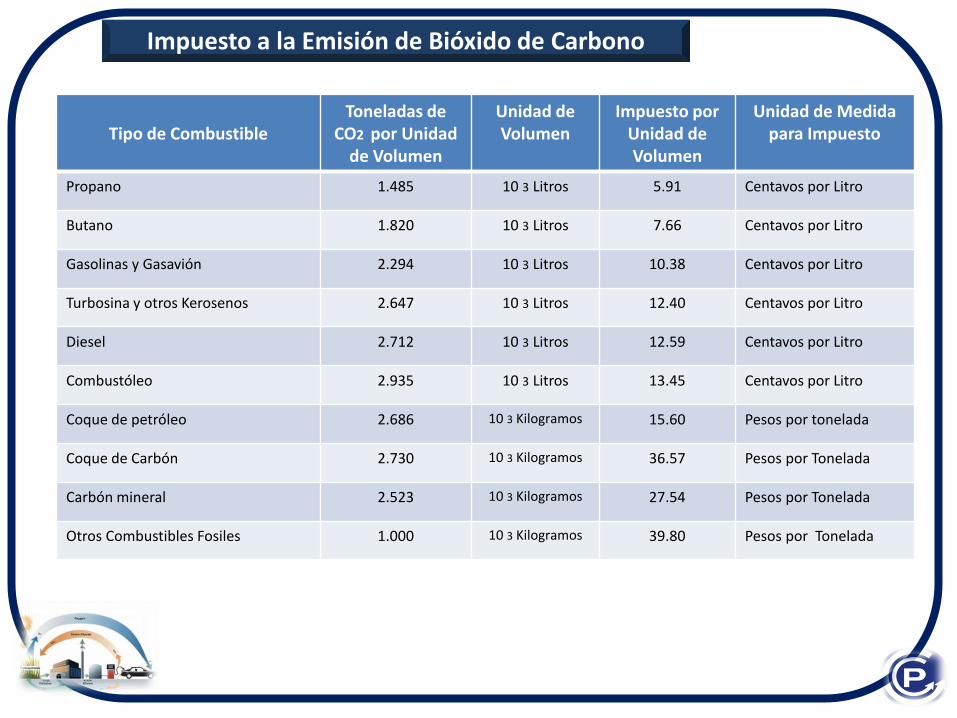

Tipo de Combustible

Toneladas de CO2 por Unidad

de Volumen

Unidad de Volumen

Impuesto por Unidad de Volumen

Unidad de Medida para Impuesto

Propano 1.485 10 3 Litros 5.91 Centavos por Litro

Butano 1.820 10 3 Litros 7.66 Centavos por Litro

Gasolinas y Gasavión 2.294 10 3 Litros 10.38 Centavos por Litro

Turbosina y otros Kerosenos 2.647 10 3 Litros 12.40 Centavos por Litro

Diesel 2.712 10 3 Litros 12.59 Centavos por Litro

Combustóleo 2.935 10 3 Litros 13.45 Centavos por Litro

Coque de petróleo 2.686 10 3 Kilogramos 15.60 Pesos por tonelada

Coque de Carbón 2.730 10 3 Kilogramos 36.57 Pesos por Tonelada

Carbón mineral 2.523 10 3 Kilogramos 27.54 Pesos por Tonelada

Otros Combustibles Fosiles 1.000 10 3 Kilogramos 39.80 Pesos por Tonelada

Impuesto a la Emisión de Bióxido de Carbono

Obligaciones del Impuesto: I. En la contabilidad deberá identificar las operaciones relativas a los combustibles

fósiles;

II. Deberán proporcionar trimestralmente al SAT, la información de los 50 principales clientes y proveedores de esos combustibles.

III. El precio de la enajenación de cada producto, valor y volumen de los mismos;

IV. Llevar control físico del volumen fabricado, producido o envasado, así como reportar trimestralmente la lectura mensual de los registros de cada uno de los dispositivos que se usen para llevar el control citado, y

V. Estar inscritos en el Padrón de Importadores y Exportadores a cargo de la S. H. C.P.

Impuesto al Uso de Plaguicidas

Características: Se propone establecer una tasa que se aplicara a los plaguicidas conforme a la categoría de peligro de toxicidad aguda, en la forma siguiente: 1. Categoría 1 y 2 9%

2. Categoría 3 7%

3. Categoría 4 6%

Via de Exposicion Categoria 1 Categoria 2 Categoria 3 Categoria 4 Categoria 5Oral (mg/kg) 5 50 300 2000 5000

Dèrmica (mg/kg) 50 200 1000 2000

Inhalatoria Gases (ppmV) 100 500 2500 5000

Inhalatoria Vapores (mg/I) 0.5 2 10 20

Inhalatoria Polvos y nieblas (mg/I) 0.05 0.5 1 5

Impuesto al Uso de Plaguicidas

1. El impuesto se causara en todas las etapas de la cadena comercial.

2. Serán sujetos del impuesto las personas Físicas o Morales que enajenen en territorio nacional o importen los plaguicidas.

3. Quienes sean sujetos del impuesto podrán acreditar el impuesto que hayan trasladado en la etapa anterior.

4. Los servicios de Comisión, Mediación, Agencia, Representación, correduría, Consignación y Distribución, que sean objeto de la enajenación serán objeto del impuesto.

5. La tasa que deberá aplicarse será atendiendo al grado de toxicidad aguda.

6. Quedan exentos los de la Categoría 5, debido a la baja toxicidad.

Características Generales

Impuesto al Uso de Plaguicidas

Obligaciones de los que enajenen Plaguicidas

a) Separar las operaciones con plaguicidas en forma expresa y por separado el impuesto, siempre que el adquirente sea contribuyente de este impuesto y así se solicite.

b) Expedir comprobantes fiscales con el traslado en forma expresa y por separado a otros contribuyentes de este gravamen.

c) Proporcionar al SAT, la relación de las personas a las que les hubiera trasladado el IEPS en forma expresa y por separado, así como el monto trasladado.

d) Llevar control físico del volumen fabricado, producido, envasado.

e) Reportar trimestralmente, la lectura mensual de los registros de cada uno de los dispositivos que se utilicen para llevar el citado control.

f) Estar Inscritos en el Padrón de Importadores y Exportadores de la SHCP.

g) Proporcionar trimestralmente al SAT los 50 principales clientes y proveedores.

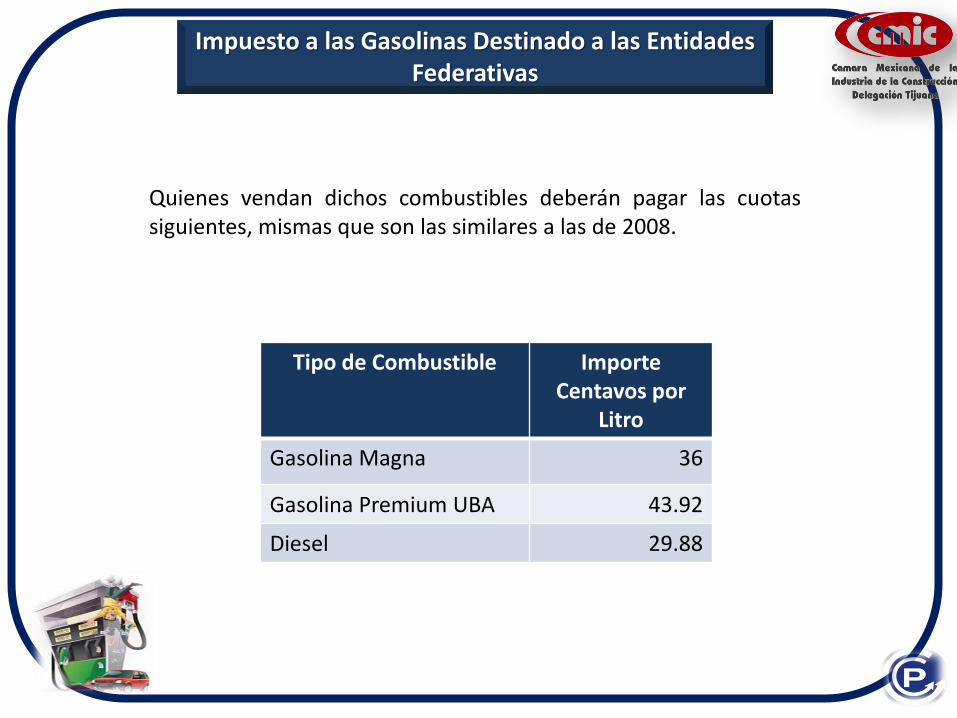

Impuesto a las Gasolinas Destinado a las Entidades Federativas

Quienes vendan dichos combustibles deberán pagar las cuotas siguientes, mismas que son las similares a las de 2008.

Tipo de Combustible Importe Centavos por

Litro

Gasolina Magna 36

Gasolina Premium UBA 43.92

Diesel 29.88

Impuesto a las Gasolinas Destinado a las Entidades Federativas

a) Pemex es el único contribuyente del impuesto, por lo que lo repercutirá en el precio del producto a sus adquirentes.

b) El pago de impuesto se hará de PEMEX a la S. H. y C. P., la cual hará la distribución a las entidades federativas durante el mes inmediato posterior al impuesto pagado por el contribuyente.

c) Se había planteado que para el 2015 dicho gravamen desaparecería pero el impacto que se tiene en la recaudación seria de 17.2 miles de millones en 2014, lo cual representa 82% de la aplicación de dichas cuotas.

Características Generales

Precio del Combustible Mas Cuota por Litro del Impuesto a Gasolinas para Entidades Federativas Igual a base para el IVA Por 16% Igual al pago del consumidor

Otro factor de Incremento a los

Combustibles

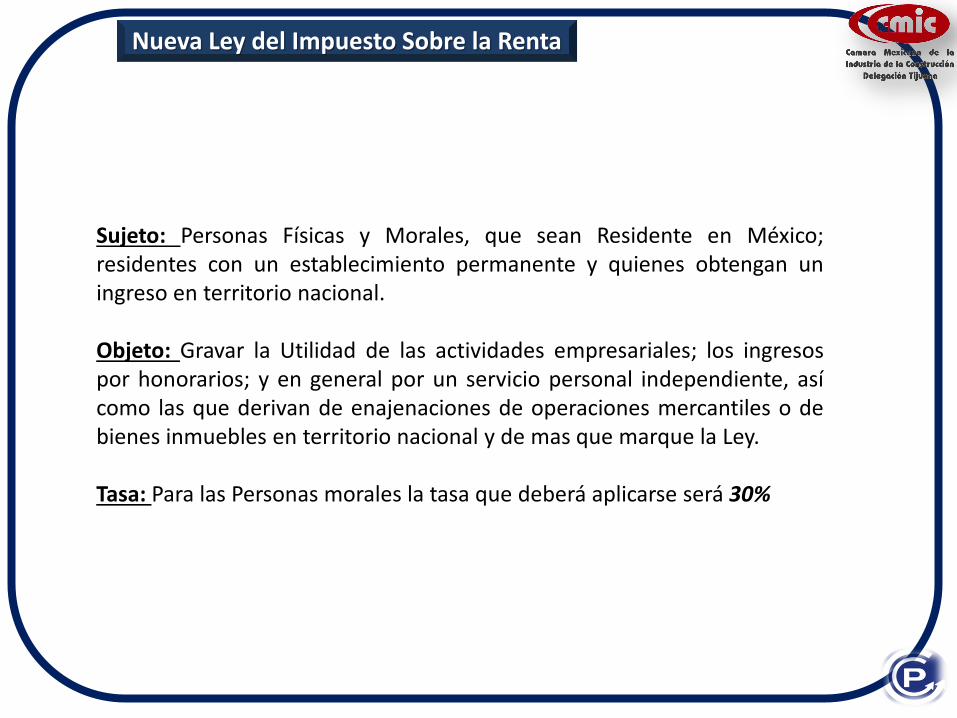

Sujeto: Personas Físicas y Morales, que sean Residente en México; residentes con un establecimiento permanente y quienes obtengan un ingreso en territorio nacional. Objeto: Gravar la Utilidad de las actividades empresariales; los ingresos por honorarios; y en general por un servicio personal independiente, así como las que derivan de enajenaciones de operaciones mercantiles o de bienes inmuebles en territorio nacional y de mas que marque la Ley. Tasa: Para las Personas morales la tasa que deberá aplicarse será 30%

Nueva Ley del Impuesto Sobre la Renta

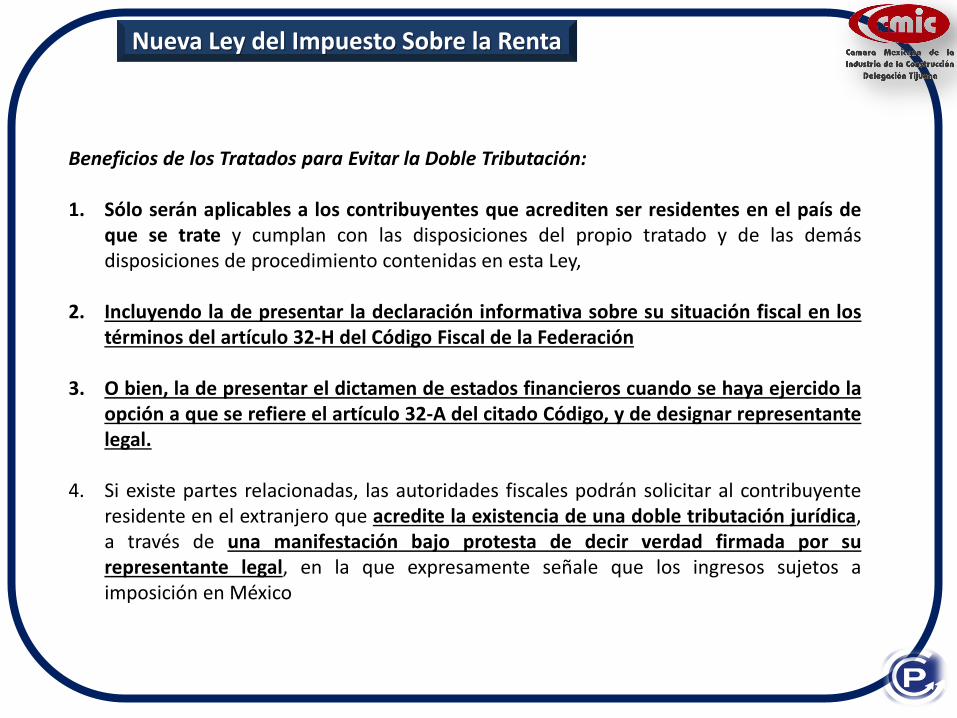

Beneficios de los Tratados para Evitar la Doble Tributación: 1. Sólo serán aplicables a los contribuyentes que acrediten ser residentes en el país de

que se trate y cumplan con las disposiciones del propio tratado y de las demás disposiciones de procedimiento contenidas en esta Ley,

2. Incluyendo la de presentar la declaración informativa sobre su situación fiscal en los términos del artículo 32-H del Código Fiscal de la Federación

3. O bien, la de presentar el dictamen de estados financieros cuando se haya ejercido la opción a que se refiere el artículo 32-A del citado Código, y de designar representante legal.

4. Si existe partes relacionadas, las autoridades fiscales podrán solicitar al contribuyente residente en el extranjero que acredite la existencia de una doble tributación jurídica, a través de una manifestación bajo protesta de decir verdad firmada por su representante legal, en la que expresamente señale que los ingresos sujetos a imposición en México

Nueva Ley del Impuesto Sobre la Renta

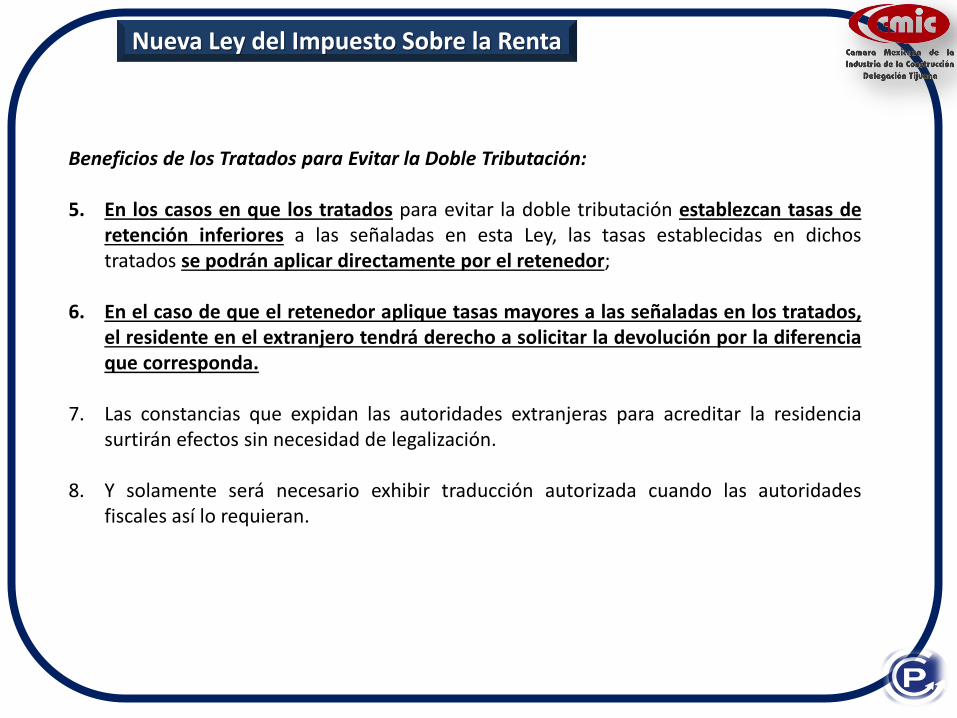

Beneficios de los Tratados para Evitar la Doble Tributación: 5. En los casos en que los tratados para evitar la doble tributación establezcan tasas de

retención inferiores a las señaladas en esta Ley, las tasas establecidas en dichos tratados se podrán aplicar directamente por el retenedor;

6. En el caso de que el retenedor aplique tasas mayores a las señaladas en los tratados, el residente en el extranjero tendrá derecho a solicitar la devolución por la diferencia que corresponda.

7. Las constancias que expidan las autoridades extranjeras para acreditar la residencia surtirán efectos sin necesidad de legalización.

8. Y solamente será necesario exhibir traducción autorizada cuando las autoridades fiscales así lo requieran.

Nueva Ley del Impuesto Sobre la Renta

Beneficios de los Tratados para Evitar la Doble Tributación:

5. En materia de acreditamiento se establece un procedimiento especial para acreditar, el

impuesto pagado en el extranjero que corresponda a Ingresos acumulables para ISR.

Nueva Ley del Impuesto Sobre la Renta

Determinación de la PTU, para ejercicio 2014. que se entregue a los trabajadores. No se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio Ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del articulo 28 de Esta Ley.

Nueva Ley del Impuesto Sobre la Renta

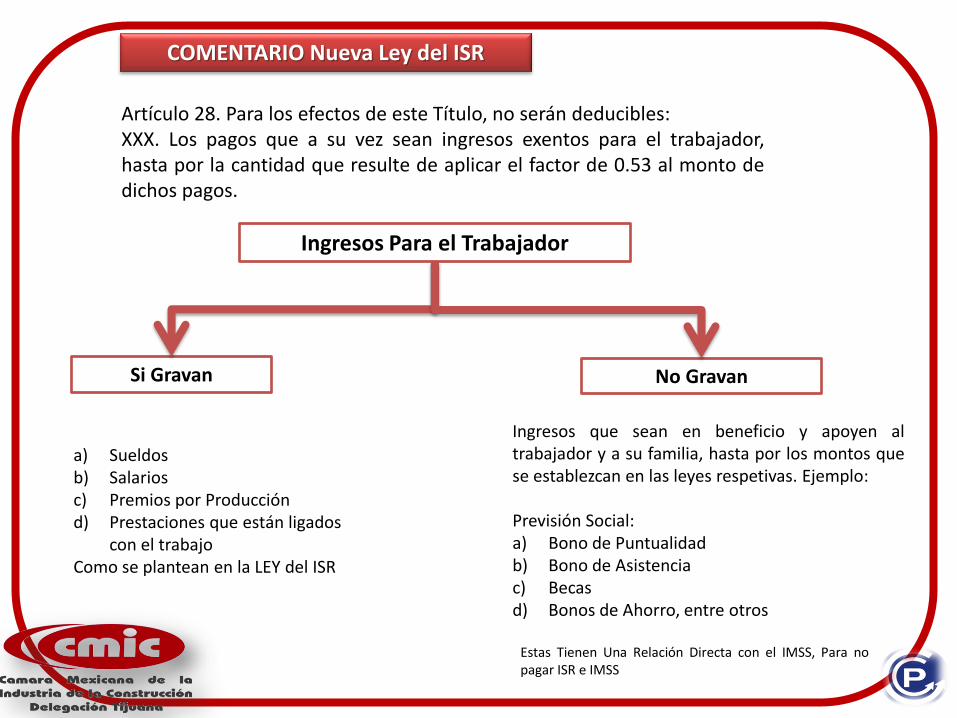

Artículo 28. Para los efectos de este Título, no serán deducibles: XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos.

COMENTARIO Nueva Ley del ISR

Ingresos Para el Trabajador

a) Sueldos b) Salarios c) Premios por Producción d) Prestaciones que están ligados

con el trabajo Como se plantean en la LEY del ISR

Si Gravan No Gravan

Ingresos que sean en beneficio y apoyen al trabajador y a su familia, hasta por los montos que se establezcan en las leyes respetivas. Ejemplo: Previsión Social: a) Bono de Puntualidad b) Bono de Asistencia c) Becas d) Bonos de Ahorro, entre otros

Estas Tienen Una Relación Directa con el IMSS, Para no pagar ISR e IMSS

Nueva Ley del Impuesto Sobre la Renta

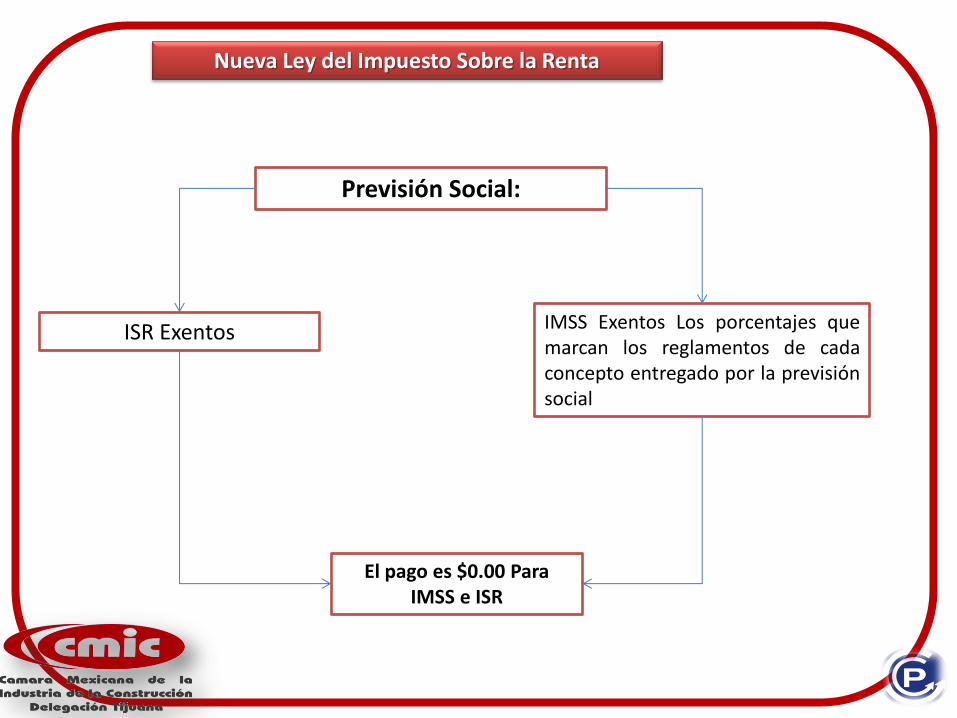

Previsión Social:

ISR Exentos IMSS Exentos Los porcentajes que marcan los reglamentos de cada concepto entregado por la previsión social

El pago es $0.00 Para IMSS e ISR

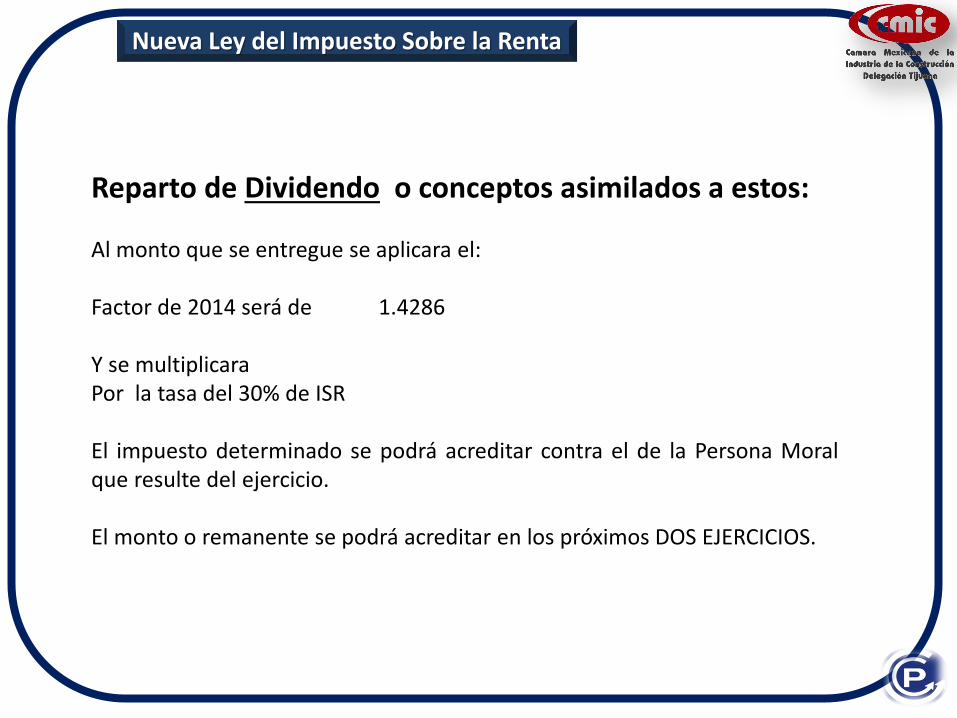

Reparto de Dividendo o conceptos asimilados a estos: Al monto que se entregue se aplicara el: Factor de 2014 será de 1.4286 Y se multiplicara Por la tasa del 30% de ISR El impuesto determinado se podrá acreditar contra el de la Persona Moral que resulte del ejercicio. El monto o remanente se podrá acreditar en los próximos DOS EJERCICIOS.

Nueva Ley del Impuesto Sobre la Renta

De los Ingresos Personas Morales

En el ultimo párrafo del art. 17 ley de 2013, establece que los ingresos por

dividendos forman parte de la base gravable para el calculo de la PTU.

En el ley del ISR 2014 se confirma que los Ingresos por Dividendos o Utilidades

que perciban de otras morales residentes en México. NO Son acumulables para

efectos del calculo de la PTU de 2014.

Nueva Ley del Impuesto Sobre la Renta

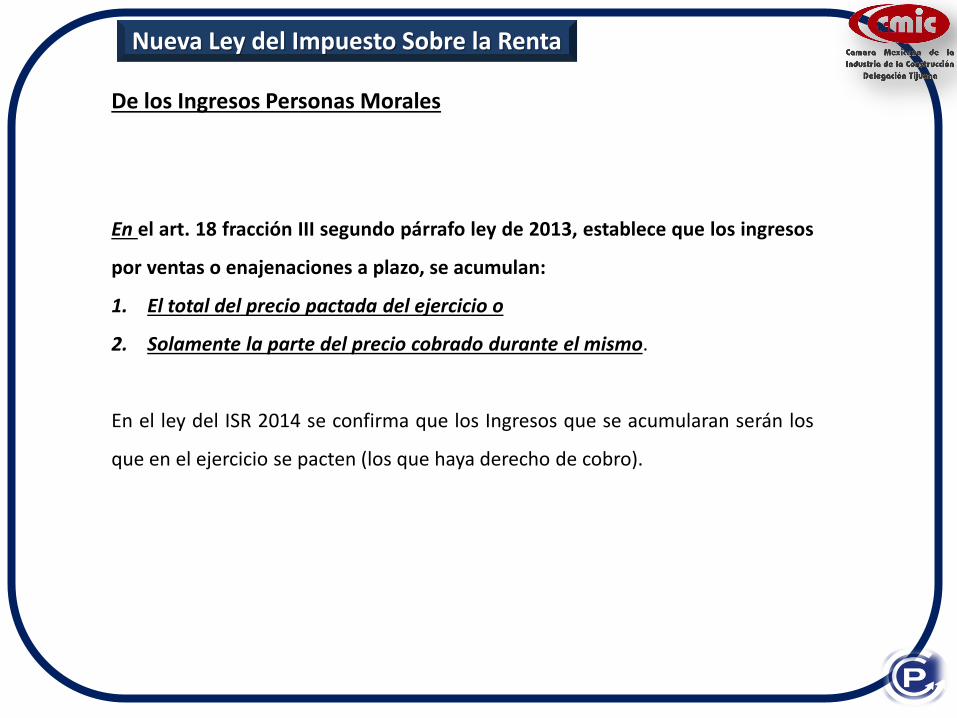

NOTA: SECTOR DE LA CONSTRUCCION: La opción de acumular ingresos por avance de obra continua igual, se puede optar por la facturación o al cobro de la misma.

De los Ingresos Personas Morales

En el art. 18 fracción III segundo párrafo ley de 2013, establece que los ingresos

por ventas o enajenaciones a plazo, se acumulan:

1. El total del precio pactada del ejercicio o

2. Solamente la parte del precio cobrado durante el mismo.

En el ley del ISR 2014 se confirma que los Ingresos que se acumularan serán los

que en el ejercicio se pacten (los que haya derecho de cobro).

Nueva Ley del Impuesto Sobre la Renta

De las Deducciones de

Personas Morales

Nueva Ley del Impuesto Sobre la Renta

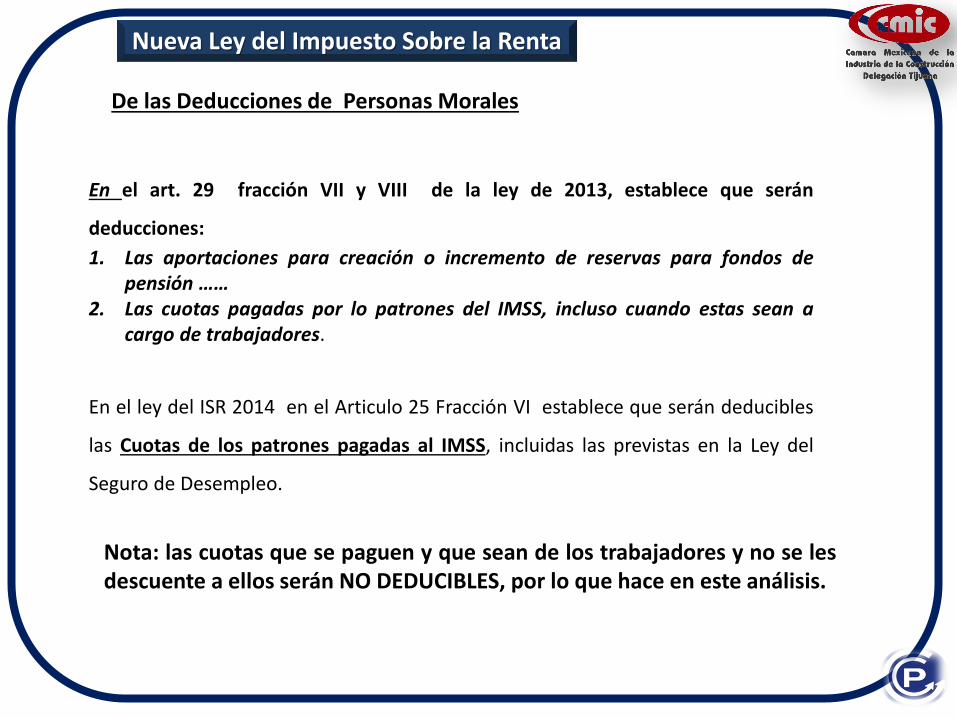

De las Deducciones de Personas Morales

En el art. 29 fracción VII y VIII de la ley de 2013, establece que serán

deducciones:

1. Las aportaciones para creación o incremento de reservas para fondos de pensión ……

2. Las cuotas pagadas por lo patrones del IMSS, incluso cuando estas sean a cargo de trabajadores.

En el ley del ISR 2014 en el Articulo 25 Fracción VI establece que serán deducibles

las Cuotas de los patrones pagadas al IMSS, incluidas las previstas en la Ley del

Seguro de Desempleo.

Nueva Ley del Impuesto Sobre la Renta

Nota: las cuotas que se paguen y que sean de los trabajadores y no se les descuente a ellos serán NO DEDUCIBLES, por lo que hace en este análisis.

De las Deducciones de Personas Morales

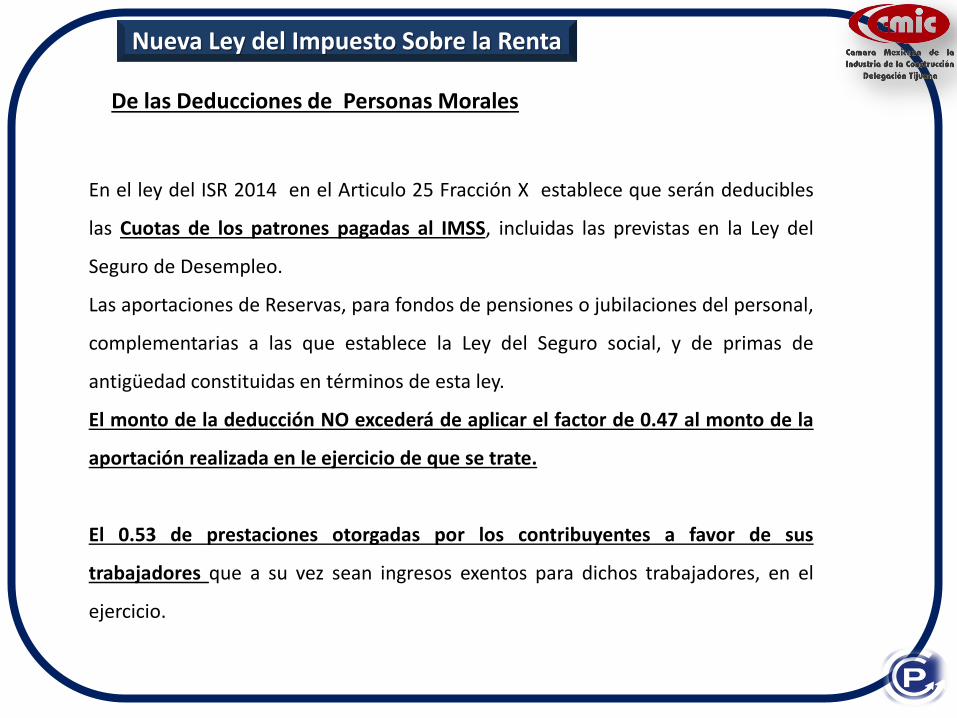

En el ley del ISR 2014 en el Articulo 25 Fracción X establece que serán deducibles

las Cuotas de los patrones pagadas al IMSS, incluidas las previstas en la Ley del

Seguro de Desempleo.

Las aportaciones de Reservas, para fondos de pensiones o jubilaciones del personal,

complementarias a las que establece la Ley del Seguro social, y de primas de

antigüedad constituidas en términos de esta ley.

El monto de la deducción NO excederá de aplicar el factor de 0.47 al monto de la

aportación realizada en le ejercicio de que se trate.

El 0.53 de prestaciones otorgadas por los contribuyentes a favor de sus

trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el

ejercicio.

Nueva Ley del Impuesto Sobre la Renta

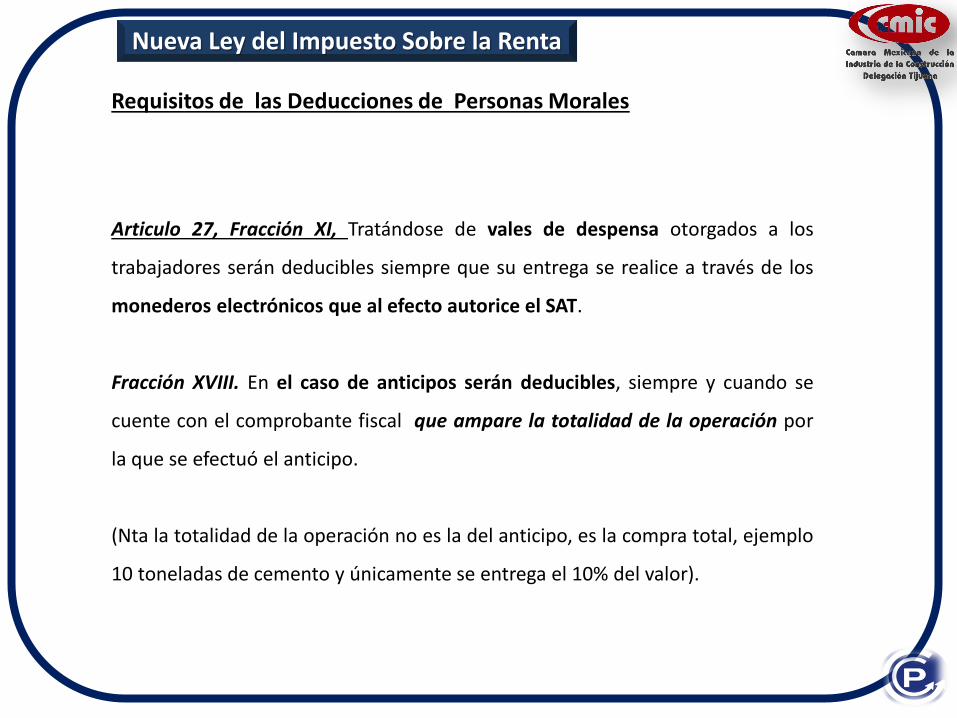

Requisitos de las Deducciones de Personas Morales

Articulo 27 Ley del ISR. Los pagos se deberán hacer mediante cheque mayor a 2,000 pesos. Los pagos que se hagan con cheque nominativo deberán contener el RFC del que lo expide y además , tener el sello de abono en cuenta del beneficiario.

Nueva Ley del Impuesto Sobre la Renta

Se elimina el beneficio fiscal de considerar como comprobante fiscal para efecto de las deducciones autorizadas en este Titulo, los originales de los Estados de Cuenta Bancarios …..

Nota:

Articulo 27, Fracción XI, Tratándose de vales de despensa otorgados a los

trabajadores serán deducibles siempre que su entrega se realice a través de los

monederos electrónicos que al efecto autorice el SAT.

Fracción XVIII. En el caso de anticipos serán deducibles, siempre y cuando se

cuente con el comprobante fiscal que ampare la totalidad de la operación por

la que se efectuó el anticipo.

(Nta la totalidad de la operación no es la del anticipo, es la compra total, ejemplo

10 toneladas de cemento y únicamente se entrega el 10% del valor).

Nueva Ley del Impuesto Sobre la Renta

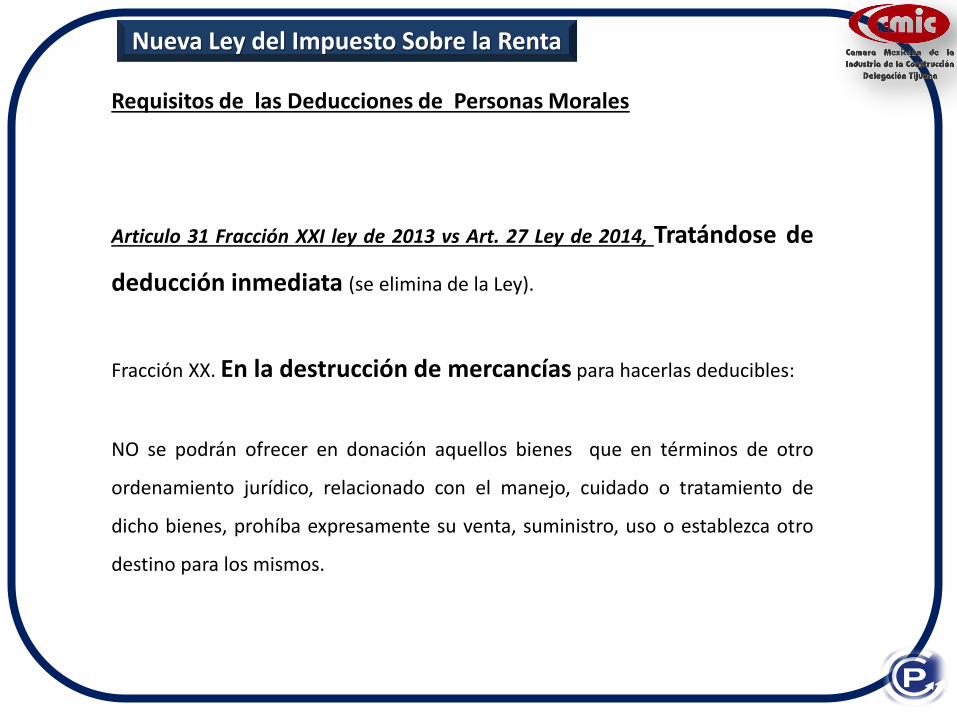

Requisitos de las Deducciones de Personas Morales

Articulo 31 Fracción XXI ley de 2013 vs Art. 27 Ley de 2014, Tratándose de

deducción inmediata (se elimina de la Ley).

Fracción XX. En la destrucción de mercancías para hacerlas deducibles:

NO se podrán ofrecer en donación aquellos bienes que en términos de otro

ordenamiento jurídico, relacionado con el manejo, cuidado o tratamiento de

dicho bienes, prohíba expresamente su venta, suministro, uso o establezca otro

destino para los mismos.

Nueva Ley del Impuesto Sobre la Renta

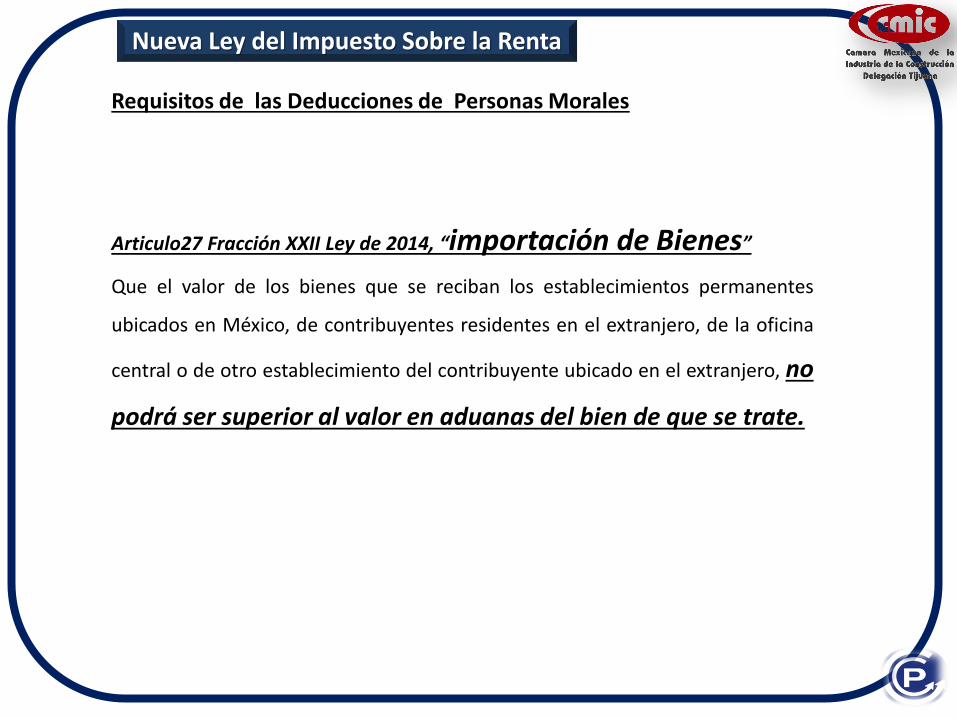

Requisitos de las Deducciones de Personas Morales

Articulo27 Fracción XXII Ley de 2014, “importación de Bienes”

Que el valor de los bienes que se reciban los establecimientos permanentes

ubicados en México, de contribuyentes residentes en el extranjero, de la oficina

central o de otro establecimiento del contribuyente ubicado en el extranjero, no

podrá ser superior al valor en aduanas del bien de que se trate.

Nueva Ley del Impuesto Sobre la Renta

Requisitos de las Deducciones de Personas Morales

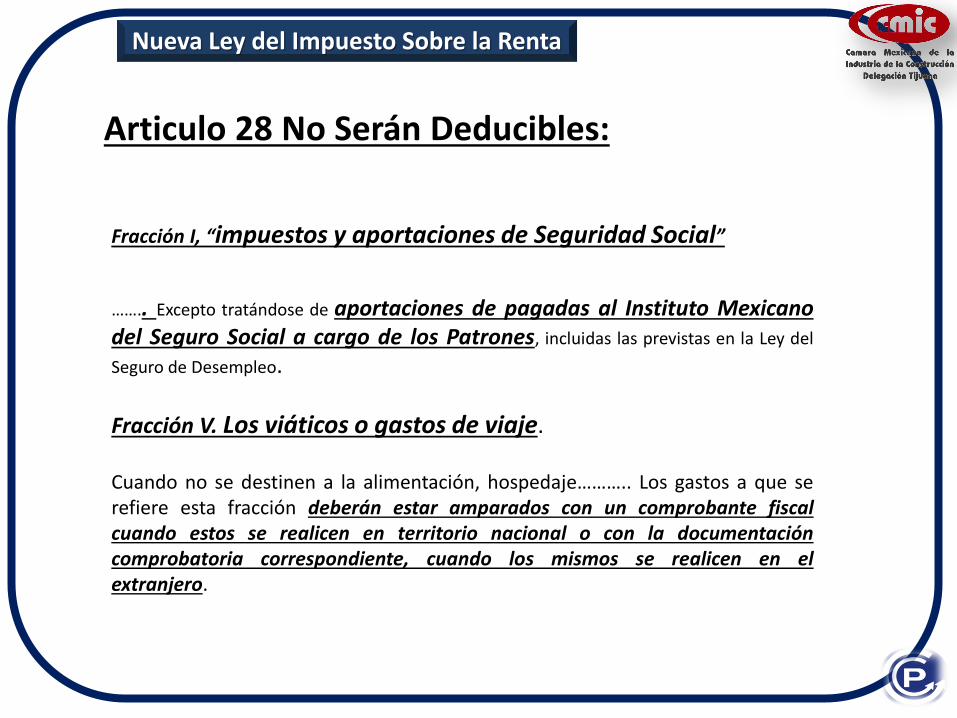

Fracción I, “impuestos y aportaciones de Seguridad Social”

…….. Excepto tratándose de aportaciones de pagadas al Instituto Mexicano del Seguro Social a cargo de los Patrones, incluidas las previstas en la Ley del

Seguro de Desempleo.

Fracción V. Los viáticos o gastos de viaje. Cuando no se destinen a la alimentación, hospedaje……….. Los gastos a que se refiere esta fracción deberán estar amparados con un comprobante fiscal cuando estos se realicen en territorio nacional o con la documentación comprobatoria correspondiente, cuando los mismos se realicen en el extranjero.

Nueva Ley del Impuesto Sobre la Renta

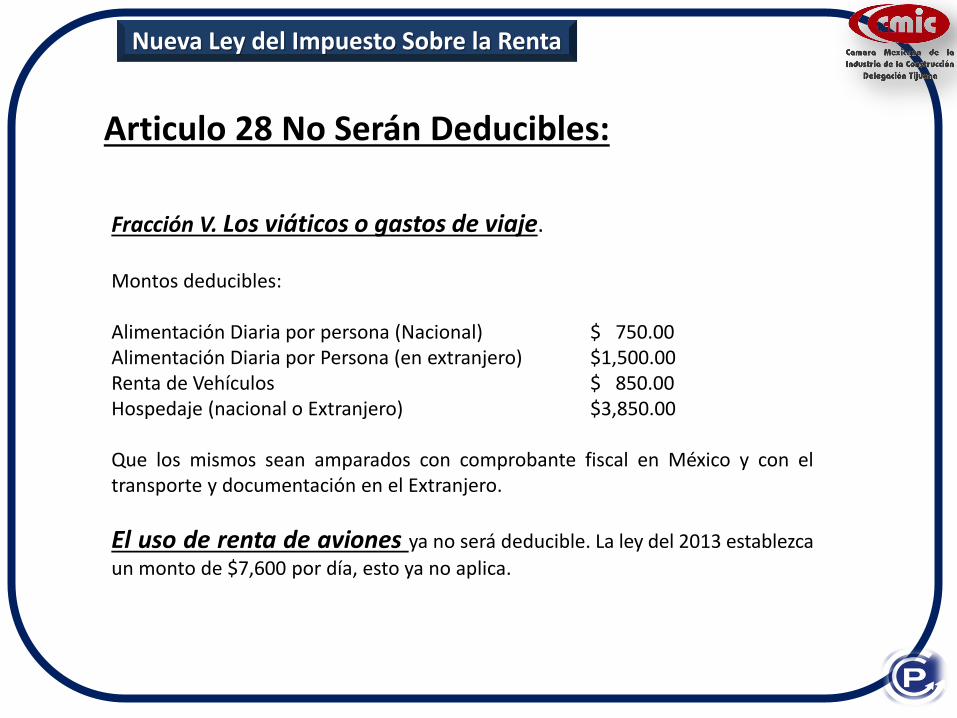

Articulo 28 No Serán Deducibles:

Fracción V. Los viáticos o gastos de viaje. Montos deducibles: Alimentación Diaria por persona (Nacional) $ 750.00 Alimentación Diaria por Persona (en extranjero) $1,500.00 Renta de Vehículos $ 850.00 Hospedaje (nacional o Extranjero) $3,850.00 Que los mismos sean amparados con comprobante fiscal en México y con el transporte y documentación en el Extranjero.

El uso de renta de aviones ya no será deducible. La ley del 2013 establezca

un monto de $7,600 por día, esto ya no aplica.

Nueva Ley del Impuesto Sobre la Renta

Articulo 28 No Serán Deducibles:

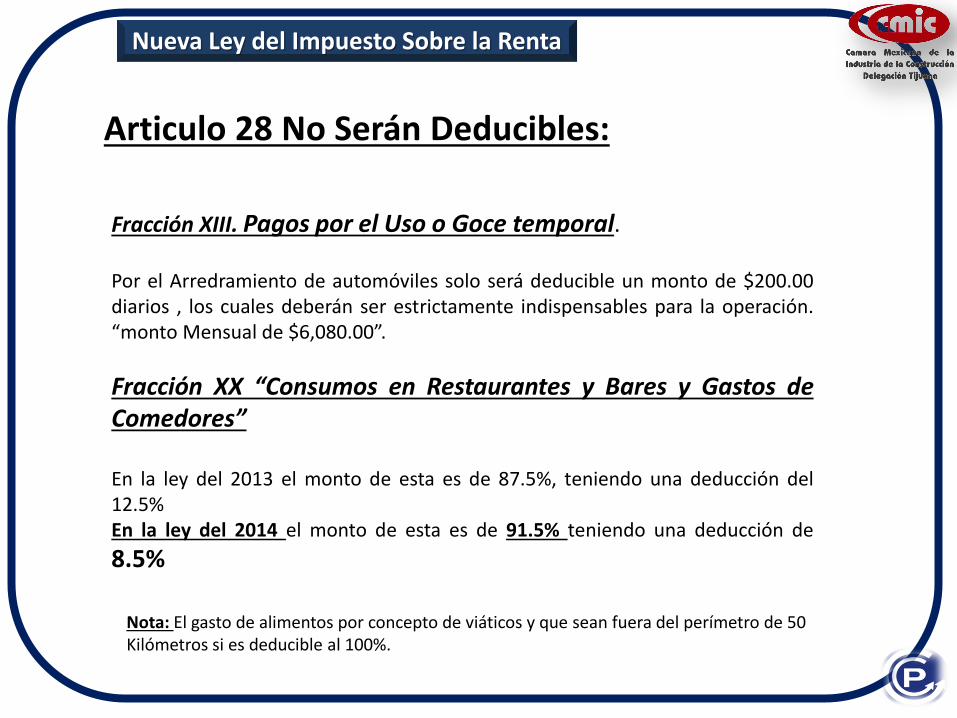

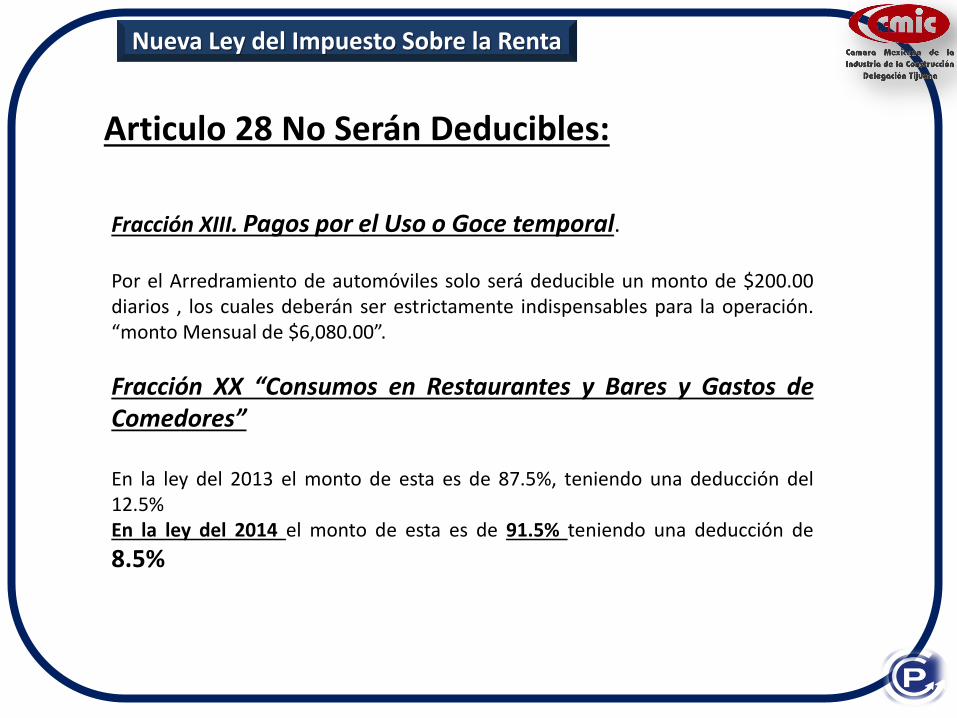

Fracción XIII. Pagos por el Uso o Goce temporal. Por el Arredramiento de automóviles solo será deducible un monto de $200.00 diarios , los cuales deberán ser estrictamente indispensables para la operación. “monto Mensual de $6,080.00”.

Fracción XX “Consumos en Restaurantes y Bares y Gastos de Comedores” En la ley del 2013 el monto de esta es de 87.5%, teniendo una deducción del 12.5% En la ley del 2014 el monto de esta es de 91.5% teniendo una deducción de

8.5%

Nueva Ley del Impuesto Sobre la Renta

Articulo 28 No Serán Deducibles:

Nota: El gasto de alimentos por concepto de viáticos y que sean fuera del perímetro de 50 Kilómetros si es deducible al 100%.

Fracción XIII. Pagos por el Uso o Goce temporal. Por el Arredramiento de automóviles solo será deducible un monto de $200.00 diarios , los cuales deberán ser estrictamente indispensables para la operación. “monto Mensual de $6,080.00”.

Fracción XX “Consumos en Restaurantes y Bares y Gastos de Comedores” En la ley del 2013 el monto de esta es de 87.5%, teniendo una deducción del 12.5% En la ley del 2014 el monto de esta es de 91.5% teniendo una deducción de

8.5%

Nueva Ley del Impuesto Sobre la Renta

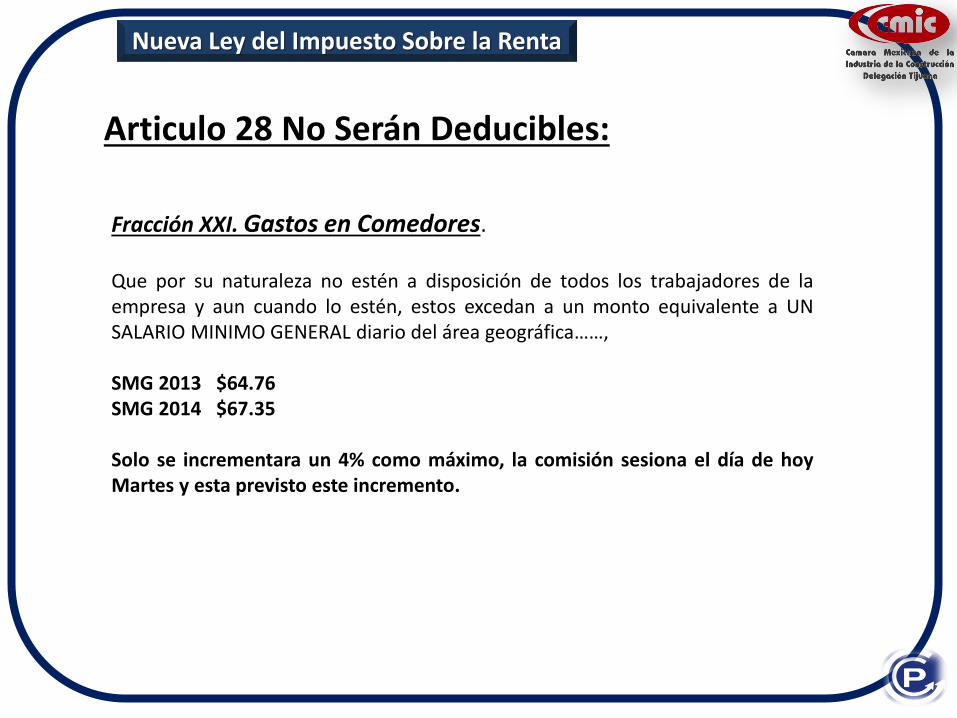

Articulo 28 No Serán Deducibles:

Fracción XXI. Gastos en Comedores. Que por su naturaleza no estén a disposición de todos los trabajadores de la empresa y aun cuando lo estén, estos excedan a un monto equivalente a UN SALARIO MINIMO GENERAL diario del área geográfica……, SMG 2013 $64.76 SMG 2014 $67.35 Solo se incrementara un 4% como máximo, la comisión sesiona el día de hoy Martes y esta previsto este incremento.

Nueva Ley del Impuesto Sobre la Renta

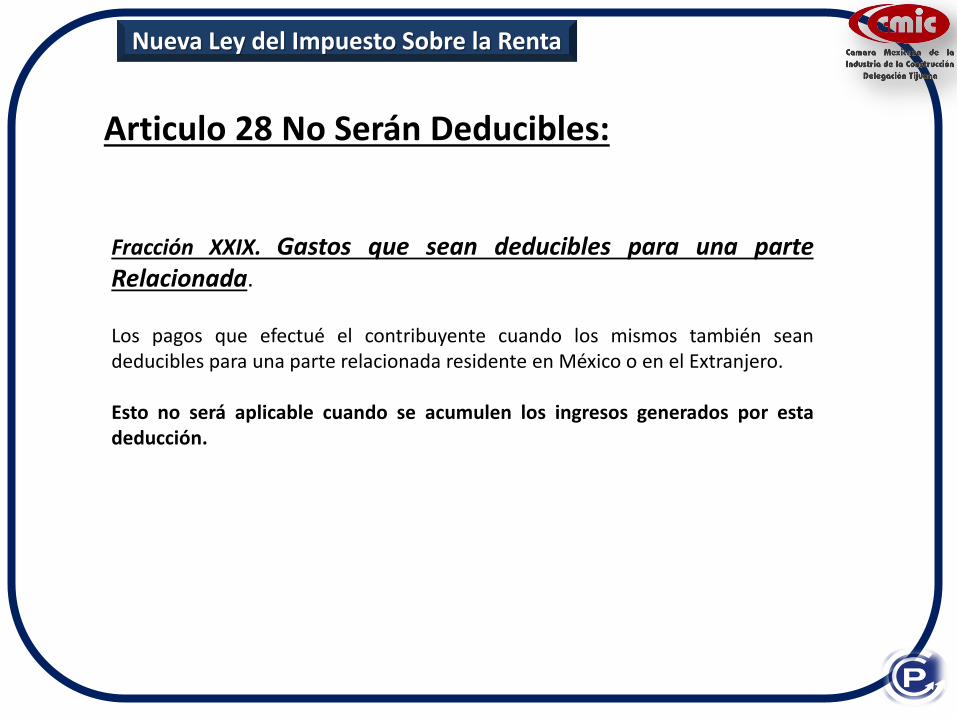

Articulo 28 No Serán Deducibles:

Fracción XXIX. Gastos que sean deducibles para una parte Relacionada. Los pagos que efectué el contribuyente cuando los mismos también sean deducibles para una parte relacionada residente en México o en el Extranjero. Esto no será aplicable cuando se acumulen los ingresos generados por esta deducción.

Nueva Ley del Impuesto Sobre la Renta

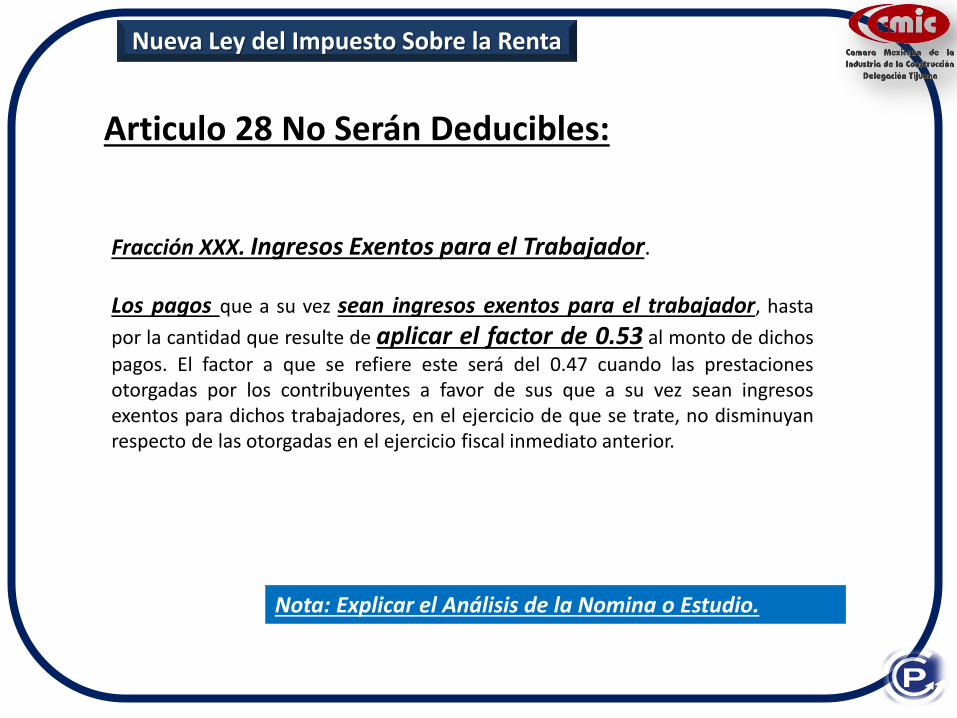

Articulo 28 No Serán Deducibles:

Fracción XXX. Ingresos Exentos para el Trabajador. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta

por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos

pagos. El factor a que se refiere este será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

Nueva Ley del Impuesto Sobre la Renta

Articulo 28 No Serán Deducibles:

Nota: Explicar el Análisis de la Nomina o Estudio.

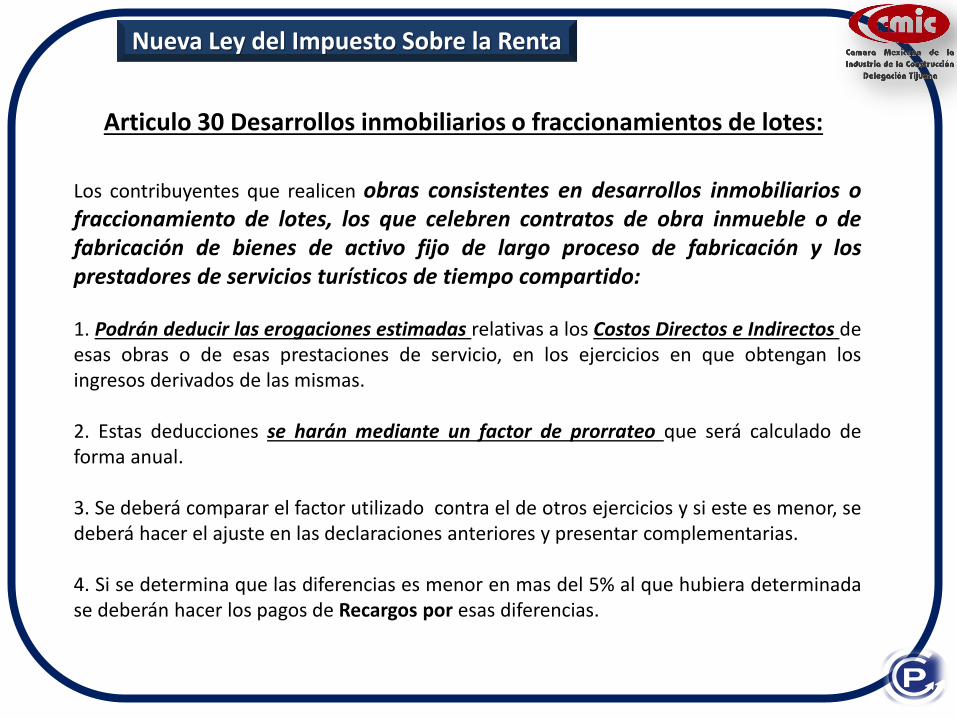

Los contribuyentes que realicen obras consistentes en desarrollos inmobiliarios o fraccionamiento de lotes, los que celebren contratos de obra inmueble o de fabricación de bienes de activo fijo de largo proceso de fabricación y los prestadores de servicios turísticos de tiempo compartido: 1. Podrán deducir las erogaciones estimadas relativas a los Costos Directos e Indirectos de esas obras o de esas prestaciones de servicio, en los ejercicios en que obtengan los ingresos derivados de las mismas. 2. Estas deducciones se harán mediante un factor de prorrateo que será calculado de forma anual. 3. Se deberá comparar el factor utilizado contra el de otros ejercicios y si este es menor, se deberá hacer el ajuste en las declaraciones anteriores y presentar complementarias. 4. Si se determina que las diferencias es menor en mas del 5% al que hubiera determinada se deberán hacer los pagos de Recargos por esas diferencias.

Nueva Ley del Impuesto Sobre la Renta

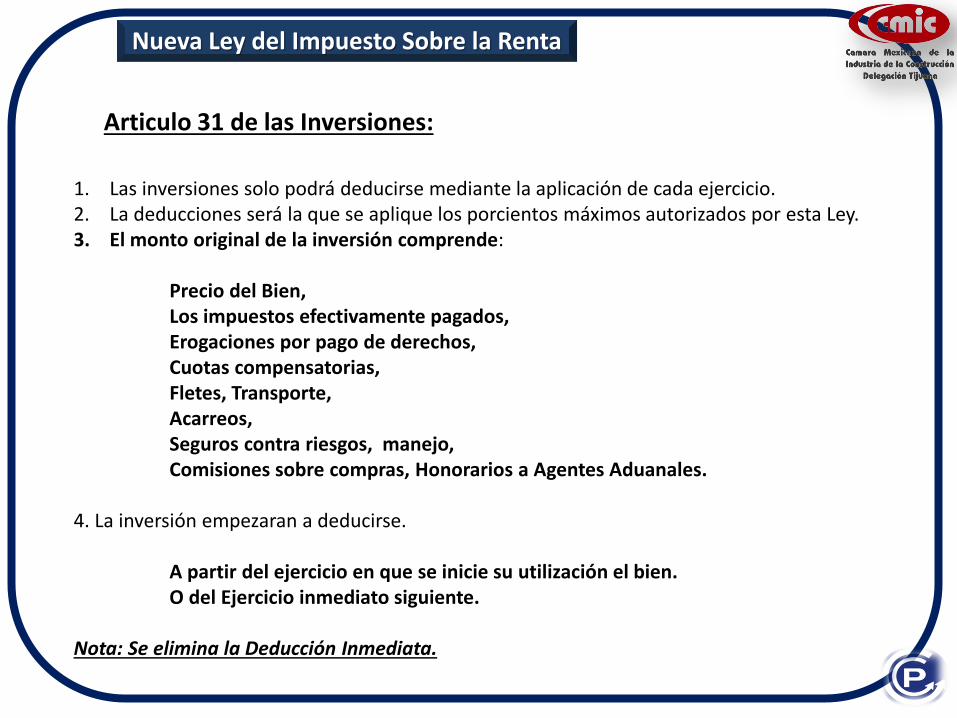

Articulo 30 Desarrollos inmobiliarios o fraccionamientos de lotes:

1. Las inversiones solo podrá deducirse mediante la aplicación de cada ejercicio. 2. La deducciones será la que se aplique los porcientos máximos autorizados por esta Ley. 3. El monto original de la inversión comprende: Precio del Bien, Los impuestos efectivamente pagados, Erogaciones por pago de derechos, Cuotas compensatorias, Fletes, Transporte, Acarreos, Seguros contra riesgos, manejo, Comisiones sobre compras, Honorarios a Agentes Aduanales.

4. La inversión empezaran a deducirse. A partir del ejercicio en que se inicie su utilización el bien. O del Ejercicio inmediato siguiente.

Nota: Se elimina la Deducción Inmediata.

Nueva Ley del Impuesto Sobre la Renta

Articulo 31 de las Inversiones:

La deducción de Inversiones en Ley 2014, en Automóviles solo será deducible hasta $130,000.00 La deducción por el mismo concepto de 2013 es de $175,000

Nueva Ley del Impuesto Sobre la Renta

Articulo 36 de las Inversiones:

Nueva Ley del Impuesto Sobre la Renta

Articulo 59 del Régimen Opcional para Grupos de Sociedades:

El grupo de sociedades que reúna los requisitos establecidos en el presente Capitulo (IV) para ser consideradas como integradora e integradas, podrá solicitar autorización para aplicar el régimen opcional consistente en calcular y enterar su impuesto sobre la renta conforme a lo dispuestos en el articulo 64 de esta Ley. 1. El aviso se presenta ante el SAT

2. Debe presentarse en el ultimo mes del ejercicio anterior al que se pretenda

aplicar dicha opción.

3. Las empresas que sean de mas del 80% de las acciones de las otras con derecho a voto, pueden optar.

Nueva Ley del Impuesto Sobre la Renta

Articulo 59 del Régimen Opcional para Grupos de Sociedades:

Para obtener la autorización se requiere: 1. Contar con la conformidad del Representante Legal de cada una de las

sociedades.

2. Presentar solicitud a mas tardar el día 15 de agosto del año inmediato anterior.

3. Acompañar con la documentación que se establezcan en las reglas de carácter general (SAT).

4. Señalas todas las sociedades que tengan carácter de integradas.

Nueva Ley del Impuesto Sobre la Renta

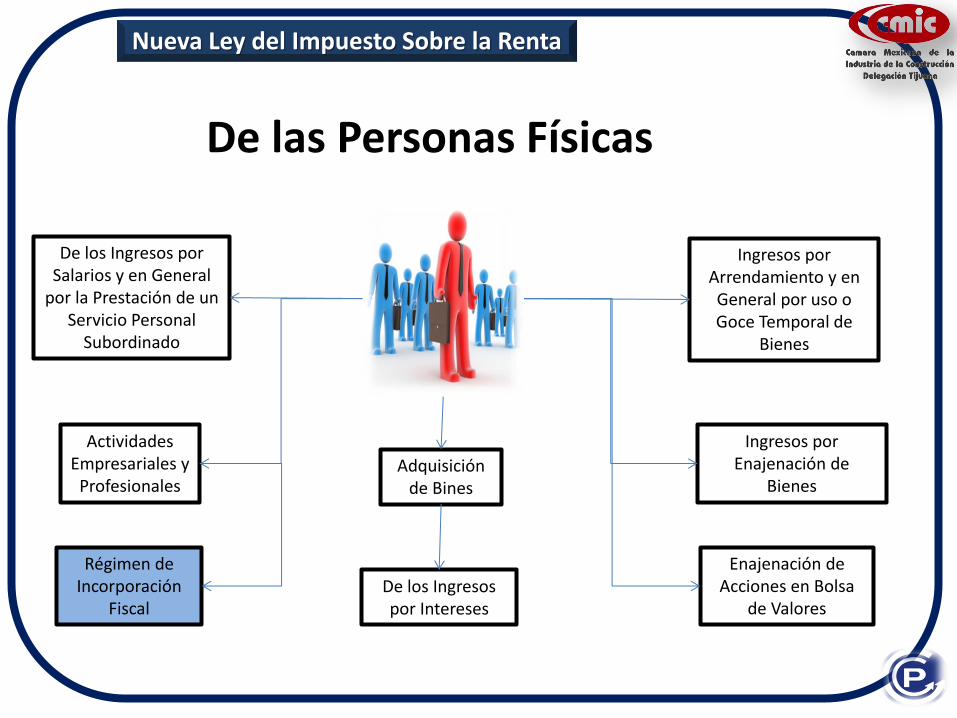

De las Personas Físicas

De los Ingresos por Salarios y en General

por la Prestación de un Servicio Personal

Subordinado

Actividades Empresariales y

Profesionales

Régimen de Incorporación

Fiscal

Ingresos por Arrendamiento y en General por uso o Goce Temporal de

Bienes

Ingresos por Enajenación de

Bienes

Enajenación de Acciones en Bolsa

de Valores

Adquisición de Bines

De los Ingresos por Intereses

Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar. Se consideran erogaciones efectuadas por cualquier persona física: 1. Los gastos

2. Adquisiciones de bines

3. Depósitos en cuentas bancarias, en inversiones financieras o tarjetas de

crédito

Nueva Ley del Impuesto Sobre la Renta

De las Personas Físicas “Discrepancia Fiscal”

Se presumirá ingresos y hechos para este hecho cuando: 1. No estén inscrito en el Registro Federal de Contribuyentes

2. No presente Declaraciones a las que están obligados

3. O que aun presentándolas, declaren ingresos menores a las erogaciones

referidas.

Nueva Ley del Impuesto Sobre la Renta

De las Personas Físicas “Discrepancia Fiscal”

De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado

Los funcionarios de la Federación, de las Entidades Federativas o de los Municipios, que tengan asignados automóviles que no reúnan los requisitos del Art 36, Fracción II de esta Ley. Consideraran INGRESO EN SERVICIOS, la cantidad que no hubiera sido deducible para fines de este impuesto. Vehículo que cueste 200,000 Menos Vehículo según art. 36 f-II 130,000 Igual Diferencia 70,000 Por 25% de depreciación 17,500

Ingreso que deberán acumular a sus ingresos será de 17,500

Nueva Ley del Impuesto Sobre la Renta

Nota: Se confirma “habría que preguntar si lo aplican”

De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado

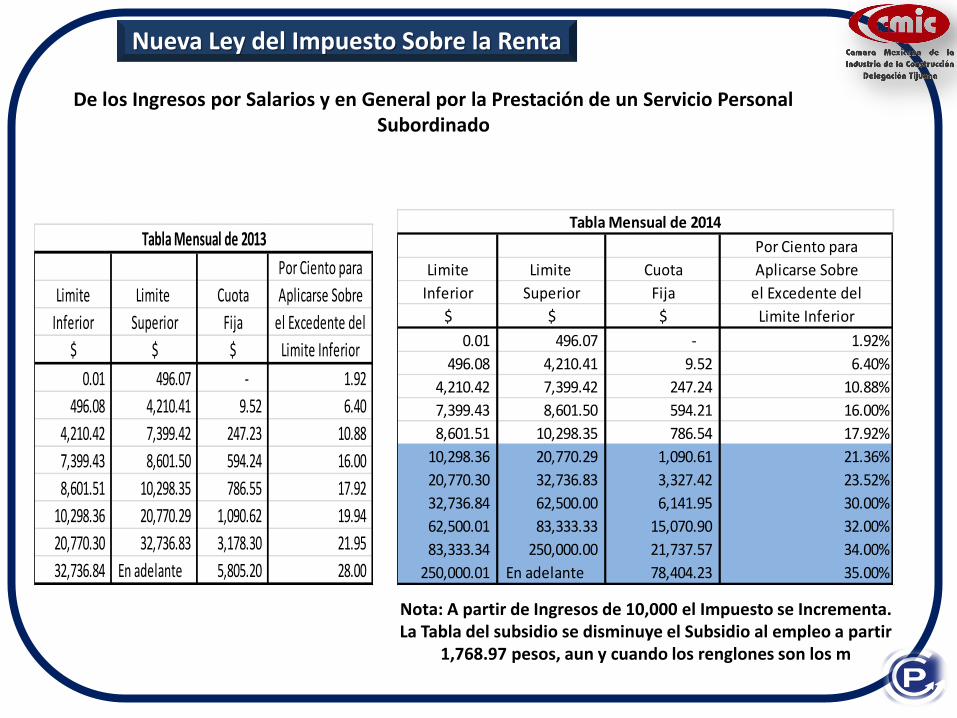

Nueva Ley del Impuesto Sobre la Renta

Nota: A partir de Ingresos de 10,000 el Impuesto se Incrementa. La Tabla del subsidio se disminuye el Subsidio al empleo a partir

1,768.97 pesos, aun y cuando los renglones son los m

Por Ciento para

Limite Limite Cuota Aplicarse Sobre

Inferior Superior Fija el Excedente del

$ $ $ Limite Inferior

0.01 496.07 - 1.92

496.08 4,210.41 9.52 6.40

4,210.42 7,399.42 247.23 10.88

7,399.43 8,601.50 594.24 16.00

8,601.51 10,298.35 786.55 17.92

10,298.36 20,770.29 1,090.62 19.94

20,770.30 32,736.83 3,178.30 21.95

32,736.84 En adelante 5,805.20 28.00

Tabla Mensual de 2013 Por Ciento para

Limite Limite Cuota Aplicarse Sobre

Inferior Superior Fija el Excedente del

$ $ $ Limite Inferior

0.01 496.07 - 1.92%

496.08 4,210.41 9.52 6.40%

4,210.42 7,399.42 247.24 10.88%

7,399.43 8,601.50 594.21 16.00%

8,601.51 10,298.35 786.54 17.92%

10,298.36 20,770.29 1,090.61 21.36%

20,770.30 32,736.83 3,327.42 23.52%

32,736.84 62,500.00 6,141.95 30.00%

62,500.01 83,333.33 15,070.90 32.00%

83,333.34 250,000.00 21,737.57 34.00%

250,000.01 En adelante 78,404.23 35.00%

Tabla Mensual de 2014

De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado

Nueva Ley del Impuesto Sobre la Renta

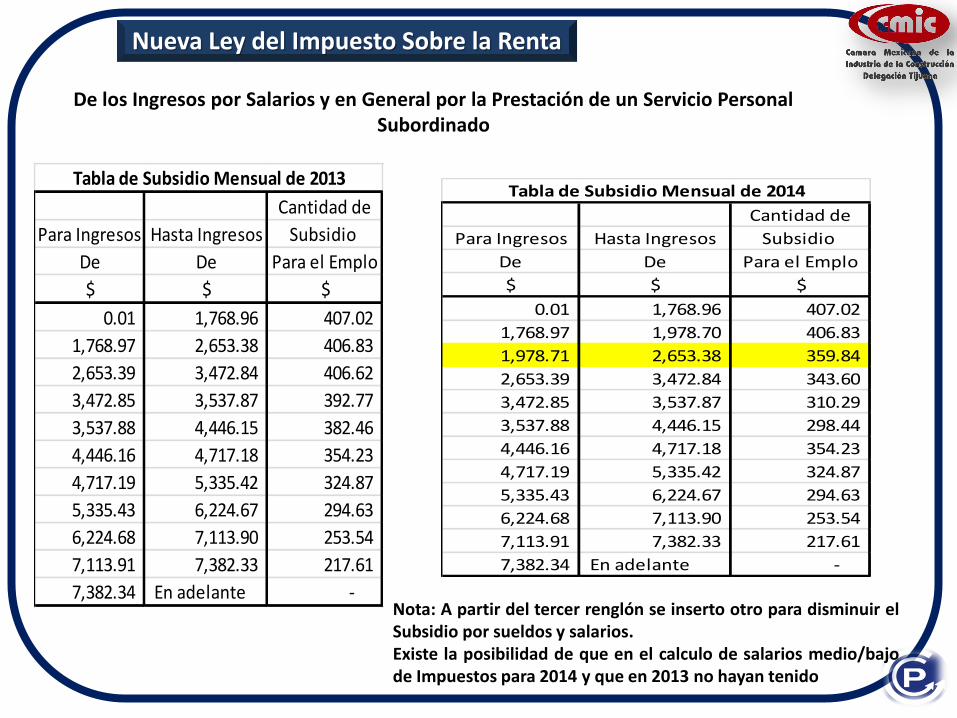

Nota: A partir del tercer renglón se inserto otro para disminuir el Subsidio por sueldos y salarios. Existe la posibilidad de que en el calculo de salarios medio/bajo de Impuestos para 2014 y que en 2013 no hayan tenido

Cantidad de

Para Ingresos Hasta Ingresos Subsidio

De De Para el Emplo

$ $ $

0.01 1,768.96 407.02

1,768.97 2,653.38 406.83

2,653.39 3,472.84 406.62

3,472.85 3,537.87 392.77

3,537.88 4,446.15 382.46

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante -

Tabla de Subsidio Mensual de 2013

Cantidad de

Para Ingresos Hasta Ingresos Subsidio

De De Para el Emplo

$ $ $

0.01 1,768.96 407.02

1,768.97 1,978.70 406.83

1,978.71 2,653.38 359.84

2,653.39 3,472.84 343.60

3,472.85 3,537.87 310.29

3,537.88 4,446.15 298.44

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante -

Tabla de Subsidio Mensual de 2014

De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado

Nueva Ley del Impuesto Sobre la Renta

Art. 99 Quienes hagan pagos por los conceptos a que se refiere este capitulo, tendrán las siguientes obligaciones: F-I…. F-II….

F-III. Expedir y Entregar Comprobantes Fiscales a las personas que reciban pagos

por los conceptos a que se refiere este capitulo , en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizarse como constancia o recibo de

pago para efectos de la legislación laboral a que se refiere los articulo 132 fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV, de la Ley Federal de Trabajo

Nota: Se elimina la presentación de la Declaración Anual Informativa de estos Conceptos.

Art. 132 Ley Federal del Trabajo.

VII.- Expedir cada quince días, a solicitud de los trabajadores, una constancia escrita del número de días trabajados y del salario percibido;

VIII.- Expedir al trabajador que lo solicite o se separe de la empresa, dentro del término

de tres días, una constancia escrita relativa a sus servicios;

De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado

Nueva Ley del Impuesto Sobre la Renta

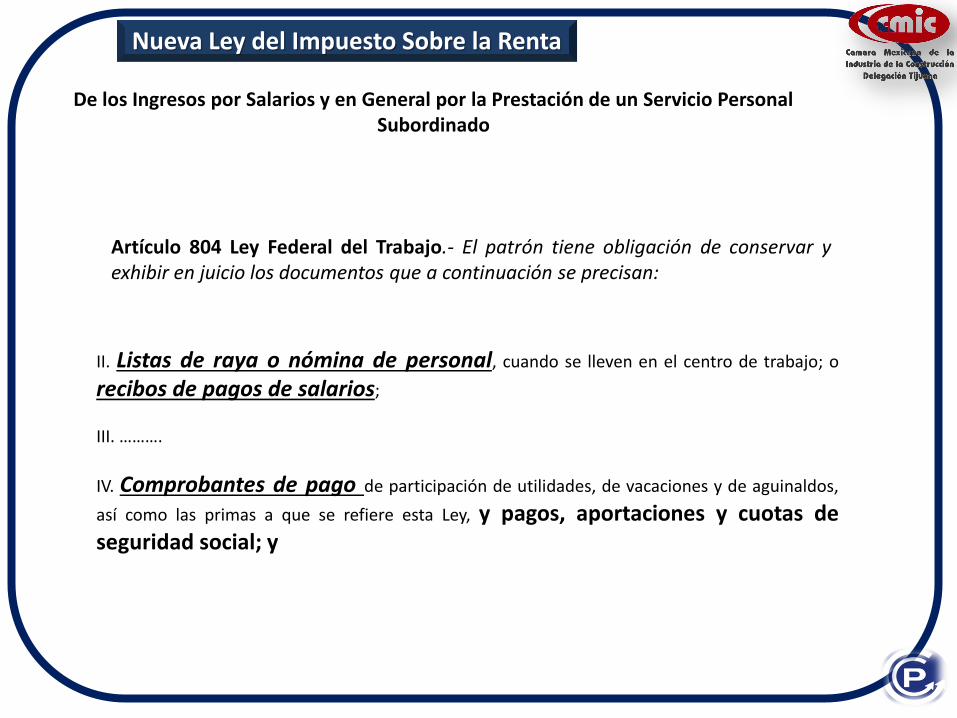

Artículo 804 Ley Federal del Trabajo.- El patrón tiene obligación de conservar y exhibir en juicio los documentos que a continuación se precisan:

II. Listas de raya o nómina de personal, cuando se lleven en el centro de trabajo; o

recibos de pagos de salarios;

III. ……….

IV. Comprobantes de pago de participación de utilidades, de vacaciones y de aguinaldos,

así como las primas a que se refiere esta Ley, y pagos, aportaciones y cuotas de seguridad social; y

De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado

Nueva Ley del Impuesto Sobre la Renta

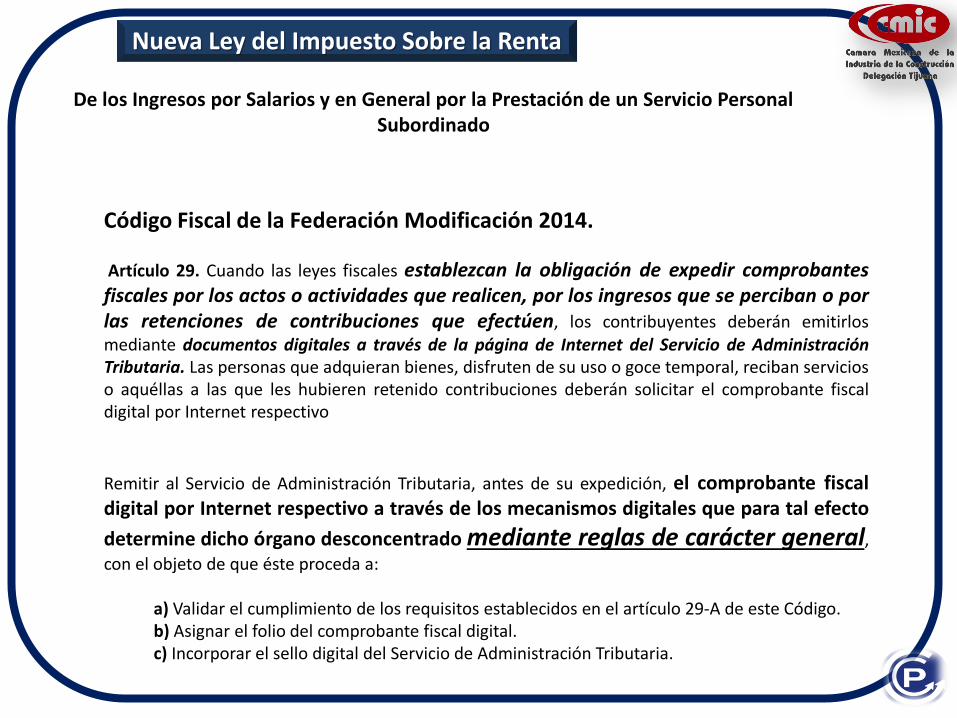

Código Fiscal de la Federación Modificación 2014.

Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo

Remitir al Servicio de Administración Tributaria, antes de su expedición, el comprobante fiscal digital por Internet respectivo a través de los mecanismos digitales que para tal efecto

determine dicho órgano desconcentrado mediante reglas de carácter general, con el objeto de que éste proceda a: a) Validar el cumplimiento de los requisitos establecidos en el artículo 29-A de este Código. b) Asignar el folio del comprobante fiscal digital. c) Incorporar el sello digital del Servicio de Administración Tributaria.

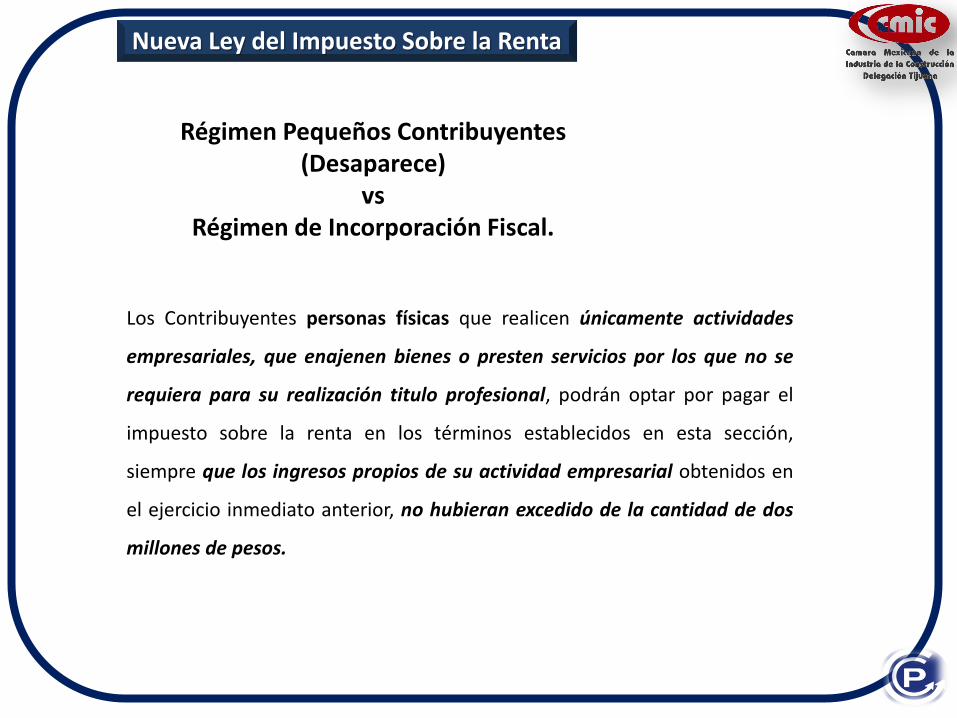

Régimen Pequeños Contribuyentes (Desaparece)

vs Régimen de Incorporación Fiscal.

Nueva Ley del Impuesto Sobre la Renta

Los Contribuyentes personas físicas que realicen únicamente actividades

empresariales, que enajenen bienes o presten servicios por los que no se

requiera para su realización titulo profesional, podrán optar por pagar el

impuesto sobre la renta en los términos establecidos en esta sección,

siempre que los ingresos propios de su actividad empresarial obtenidos en

el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos

millones de pesos.

Régimen de Incorporación Fiscal.

Nueva Ley del Impuesto Sobre la Renta

1. Los Contribuyentes que Inicien Actividades

2. Cuando estimen que sus ingresos no excederán el limite de 2,000,000 anual

3. También se pueden tributar quienes estén en copropiedad

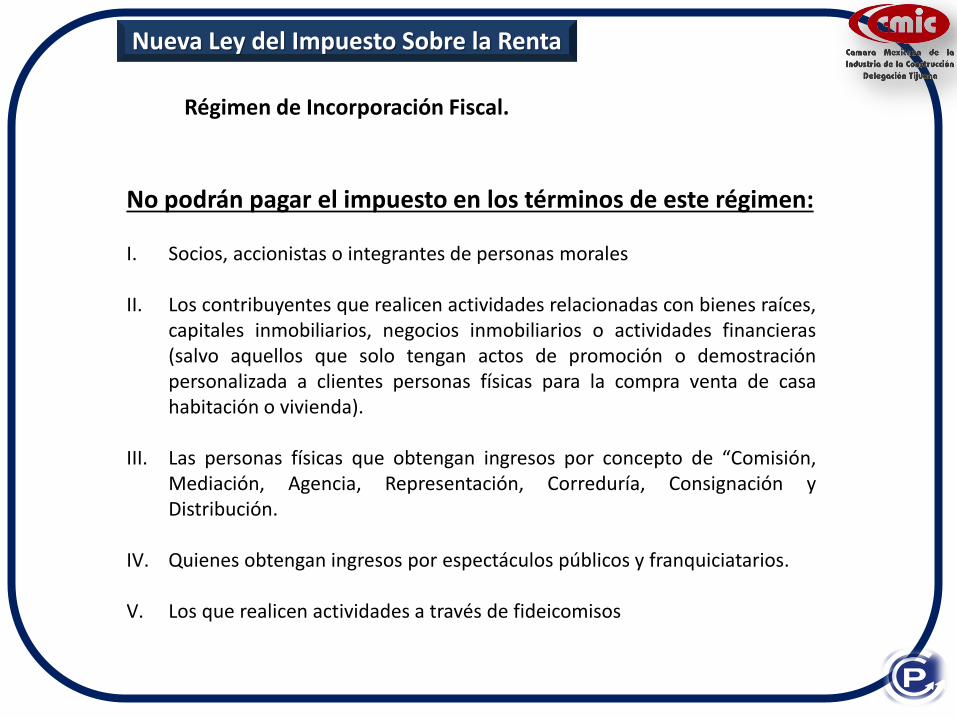

Régimen de Incorporación Fiscal.

Nueva Ley del Impuesto Sobre la Renta

No podrán pagar el impuesto en los términos de este régimen: I. Socios, accionistas o integrantes de personas morales

II. Los contribuyentes que realicen actividades relacionadas con bienes raíces,

capitales inmobiliarios, negocios inmobiliarios o actividades financieras (salvo aquellos que solo tengan actos de promoción o demostración personalizada a clientes personas físicas para la compra venta de casa habitación o vivienda).

III. Las personas físicas que obtengan ingresos por concepto de “Comisión, Mediación, Agencia, Representación, Correduría, Consignación y Distribución.

IV. Quienes obtengan ingresos por espectáculos públicos y franquiciatarios.

V. Los que realicen actividades a través de fideicomisos

Régimen de Incorporación Fiscal.

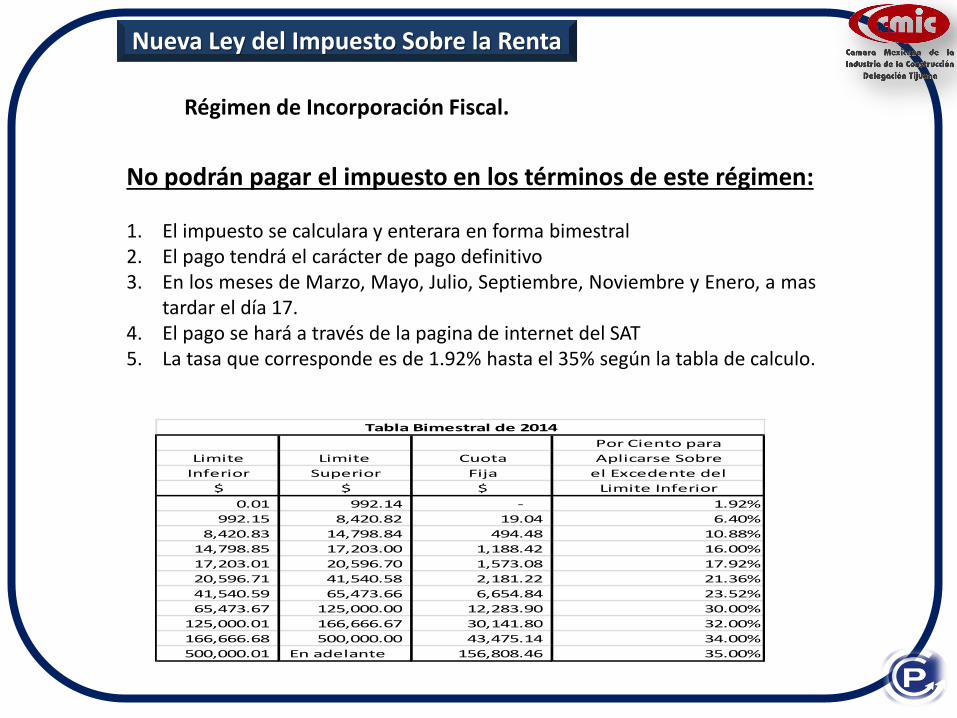

Nueva Ley del Impuesto Sobre la Renta

No podrán pagar el impuesto en los términos de este régimen: 1. El impuesto se calculara y enterara en forma bimestral 2. El pago tendrá el carácter de pago definitivo 3. En los meses de Marzo, Mayo, Julio, Septiembre, Noviembre y Enero, a mas

tardar el día 17. 4. El pago se hará a través de la pagina de internet del SAT 5. La tasa que corresponde es de 1.92% hasta el 35% según la tabla de calculo.

Por Ciento para

Limite Limite Cuota Aplicarse Sobre

Inferior Superior Fija el Excedente del

$ $ $ Limite Inferior

0.01 992.14 - 1.92%

992.15 8,420.82 19.04 6.40%

8,420.83 14,798.84 494.48 10.88%

14,798.85 17,203.00 1,188.42 16.00%

17,203.01 20,596.70 1,573.08 17.92%

20,596.71 41,540.58 2,181.22 21.36%

41,540.59 65,473.66 6,654.84 23.52%

65,473.67 125,000.00 12,283.90 30.00%

125,000.01 166,666.67 30,141.80 32.00%

166,666.68 500,000.00 43,475.14 34.00%

500,000.01 En adelante 156,808.46 35.00%

Tabla Bimestral de 2014

Régimen de Incorporación Fiscal.

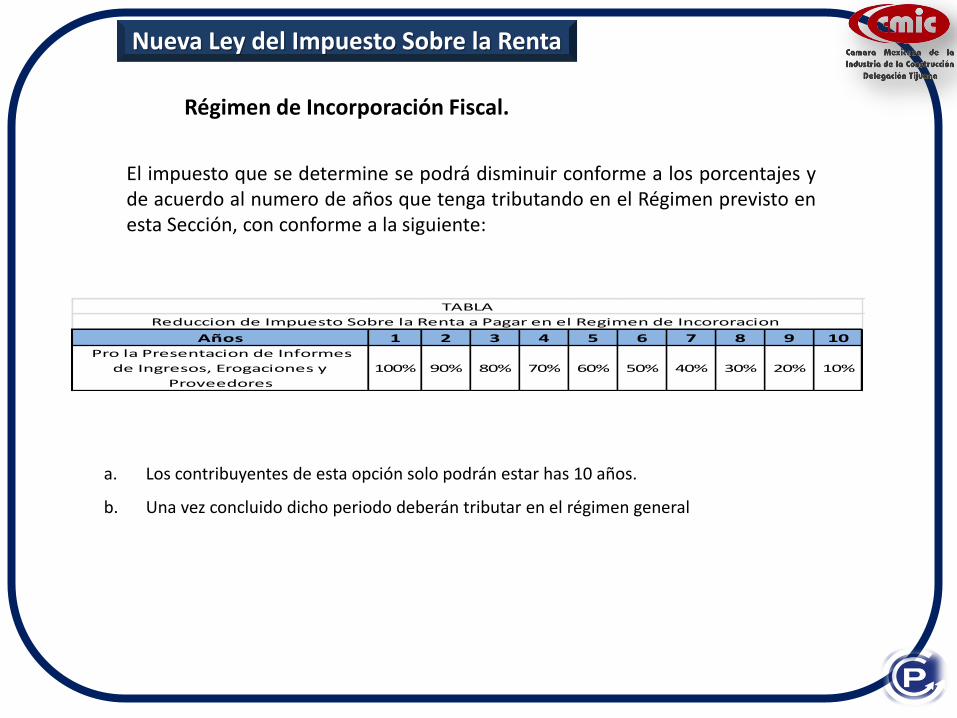

Nueva Ley del Impuesto Sobre la Renta

El impuesto que se determine se podrá disminuir conforme a los porcentajes y de acuerdo al numero de años que tenga tributando en el Régimen previsto en esta Sección, con conforme a la siguiente:

Años 1 2 3 4 5 6 7 8 9 10 Pro la Presentacion de Informes

de Ingresos, Erogaciones y

Proveedores

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

Reduccion de Impuesto Sobre la Renta a Pagar en el Regimen de Incororacion

TABLA

a. Los contribuyentes de esta opción solo podrán estar has 10 años.

b. Una vez concluido dicho periodo deberán tributar en el régimen general

De los Ingresos por Arrendamiento y en General por Otorgar el Uso o Goce Temporal de Bienes Inmuebles.

Nueva Ley del Impuesto Sobre la Renta

Art. 114, 115. Se confirma la deducción del 35% y la del impuesto Predial . En la Ley del 2013 en el art. 143 Ultimo párrafo establecía que las Personas morales que hagan pagos por este concepto, además de retener el 10% del ISR, deben presentar: Una declaración informativa a mas tardar el 15 de Febrero del Ejercicio inmediato posterior.

Esta obligación en la ley del 2014 se elimina. Por lo tanto ya no se tiene que presentar informativa en el 2015 por este concepto. Solo persiste la obligación de entregar constancia de retención y

Comprobante Fiscal.

De los Ingresos por Arrendamiento y en General por Otorgar el Uso o Goce Temporal de Bienes Inmuebles.

Nueva Ley del Impuesto Sobre la Renta

Articulo 118, de las obligaciones. Al respecto existen los siguientes cambios: Fracción II. Se modifica la obligación de llevar contabilidad conforme al Código Fiscal de la Federación y el Reglamento del CFF y el Reglamento de la Ley del ISR y cuando tengan ingresos superiores a $,1500.00…….. Queda:

Llevar contabilidad de Conformidad con el Código Fiscal de la Federación y su Reglamento. No quedan comprendidos en lo dispuesto de esta fracción quienes opten por la deducción del 35%.......

Fracción III. Expedir Comprobantes Fiscales por las contraprestaciones

recibidas.

De los Ingresos por Arrendamiento y en General por Otorgar el Uso o Goce Temporal de Bienes Inmuebles.

Nueva Ley del Impuesto Sobre la Renta

Articulo 118, de las obligaciones. Al respecto existen los siguientes cambios: Fracción II. Se modifica la obligación de llevar contabilidad conforme al Código Fiscal de la Federación y el Reglamento del CFF y el Reglamento de la Ley del ISR y cuando tengan ingresos superiores a $,1500.00…….. Queda:

Llevar contabilidad de Conformidad con el Código Fiscal de la Federación y su Reglamento. No quedan comprendidos en lo dispuesto de esta fracción quienes opten por la deducción del 35%.......

Fracción III. Expedir Comprobantes Fiscales por las contraprestaciones

recibidas.

De la Enajenación de Acciones en Bolsa de Valores

Nueva Ley del Impuesto Sobre la Renta

Articulo 129, Las personas físicas estarán obligadas a pagar el Impuesto

Sobre la Renta, cuyo pago se considerara como definitivo,

aplicando la tasa del 10% a las ganancias

obtenidas en el ejercicio…..

De la Enajenación de Acciones en Bolsa de Valores

Nueva Ley del Impuesto Sobre la Renta

Articulo 129, Las personas físicas estarán obligadas a pagar el Impuesto

Sobre la Renta, cuyo pago se considerara como definitivo,

aplicando la tasa del 10% a las ganancias

obtenidas en el ejercicio…..

De los Ingresos por Dividendo y En General por las Ganancias Distribuidas por las Personas Morales

Nueva Ley del Impuesto Sobre la Renta

Art. 140 las Personas físicas deberán acumular a sus ingresos, los percibidos por dividendos o utilidades. …….

Se debe tener la Constancia y el Comprobante Fiscal a que se

refiere la sociedad. a) Para efectos del Calculo se Aplicara la tasa del art. 9 que es del 30% al

resultado

b) De Multiplicar el Factor de 1.4286

c) Además la Persona Moral deberá Aplicar una tasa adicional del 10% sobre los dividendos o utilidades.

d) Dicha retención la deberá enterar en las mismas fechas de los pagos

e) El pago de este concepto se considera definitivo.

Gracias

Sección de Preguntas sin Respuesta!!!!!!!!!!!!!!!!!!

CPC y MBA. Juan M. Hernández Brito; Sindico CMIC