Analisis de estados financieros

115

¿Qué son los Estados Financieros? Son cuadros y reportes que tienen como propósito general proporcionar información sobre la situación financiera de la empresa, resultado de sus operaciones y sus flujos de efectivo que sean útiles para los usuarios internos y externos en la toma de sus decisiones económicas.

-

Upload

glorys-quispe-chua -

Category

Economy & Finance

-

view

282 -

download

0

Transcript of Analisis de estados financieros

¿Qué son los Estados Financieros?

Son cuadros y reportes que

tienen como propósito general

proporcionar información sobre

la situación financiera de la

empresa, resultado de sus

operaciones y sus flujos de

efectivo que sean útiles para los

usuarios internos y externos en

la toma de sus decisiones

económicas.

¿Cuáles son los Estados Financieros?

• Balance General

• Estado de Resultados

• Estado de Cambios en el

Patrimonio

• Estado de Flujos de

Efectivo

¿Qué es el Balance General?

Es el estado financiero

que nos muestra lo que la

empresa tiene (activo) y lo

que la empresa le debe a

terceros (pasivos) y a sus

propietarios (patrimonio)

en un momento dado.

Análisis del Activo

ACTIVOActivo no corriente

Activo corriente

Análisis del Pasivo

PASIVOPasivo no corriente

Pasivo corriente

Análisis del Patrimonio

PATRIMONIO

Capital social

Capital Adicional

Reservas

Resultados Acumulados

¿Qué es el Análisis Vertical?

El análisis vertical es de gran

importancia a la hora de

establecer si una empresa

tiene una distribución de sus

activos equitativa y de

acuerdo a las necesidades

financieras y operativas.

¿Qué es el Análisis Horizontal?

-Permite comparar

tendencias de los

resultados financieros y de

operación.

-Forma una opinión sobre

que tendencias- favorables

o desfavorables existen en

la información financiera.

-Permite efectuar gráficos de

tendencias y comparaciones

con empresas del sector.

¿Qué es el Estado de Resultados?

Nos muestra el resultado de las

operaciones de la empresa en

un período determinado.

Está elaborado bajo el principio

contable del DEVENGADO lo

que significa el reconocimiento

del gasto independientemente

del pago del mismo.

¿Qué es el Análisis Vertical del

Estado de Resultados?

Conocido también

como normalización de los

Estados Financieros,

consiste en presentar cada

rubro del estado o del

balance General como

porcentaje de un subgrupo

de cuentas o del total de

las partidas que

constituyen estos estados

financieros.

¿Qué es el Análisis Horizontal del

Estado de Resultados?

Este análisis nos permite

conocer la representatividad de

las cuentas de ingresos y

gastos sobre las Ventas.

El cálculo se hace tomando

como referencia a la cuenta

Ventas que será el equivalente

al 100%.

¿Qué es el Estado de Cambios en

el Patrimonio Neto?

Es el estado contable que muestra las variantes que ha

experimentado las fuentes propias de la empresa,

representados por el patrimonio neto o también se puede

señalar que este estado muestra los cambios en el

patrimonio neto de la empresa, ocurrido entre dos fechas

del balance general, originadas por el aumento o

disminución de sus activos netos (Activo – Pasivo).

¿Qué es el Estado de Flujo de

Efectivo?

• Estado financiero que muestra

el efecto en los cambios de

efectivo en un periodo

determinado.

• Es importante porque permite a

los usuarios evaluar la

capacidad de la empresa en la

generación de fondos como

efectivo.

Actividades del Estado de Flujo de

Efectivo

Estado de Flujo de Efectivo

Actividad de Operación

Actividad de Financiación

Actividad de Inversión

¿Qué es el Flujo de Caja?

También conocido como

Cash Flow es considerado

como la principal

herramienta de Gestión

financiera.

NO es un estado financiero

contable, su naturaleza es

íntegramente la de un

reporte del área financiera.

¿Qué es el Análisis de Estados

Financieros?

• Es el proceso que consiste

en evaluar la posición

financiera y los resultados de

las operaciones de una

empresa con el objetivo de

proyectar los resultados

futuros como apoyo a la

gestión de la misma.

Ratios de Liquidez

Ratios Fórmula Interpretación Explicación

Liquidez

General

Activo corriente

Pasivo corriente

Capacidad para pagar

obligaciones a corto

plazo

(indicador es 1)

Mientras más

alto sea el resultado

Indica mayor

liquidez de la

empresa.

Prueba

Ácida

Activo cte.- Existencias-

GPA

Pasivo corriente

Con mayor exigencia la

capacidad de pagar las

obligaciones a corto

plazo.

Prueba Defensiv

a

Efectivo Banco + V.

Negociable

Pasivo corriente

Capacidad para pagar

sus obligaciones a

corto plazo solo con

efectivo líquido y

valores negociables.

Los ratios de liquidez medirán la capacidad que tiene la

empresa para pagar sus obligaciones corrientes (pasivos

corrientes) con activos de CORTO PLAZO ( activos corrientes).

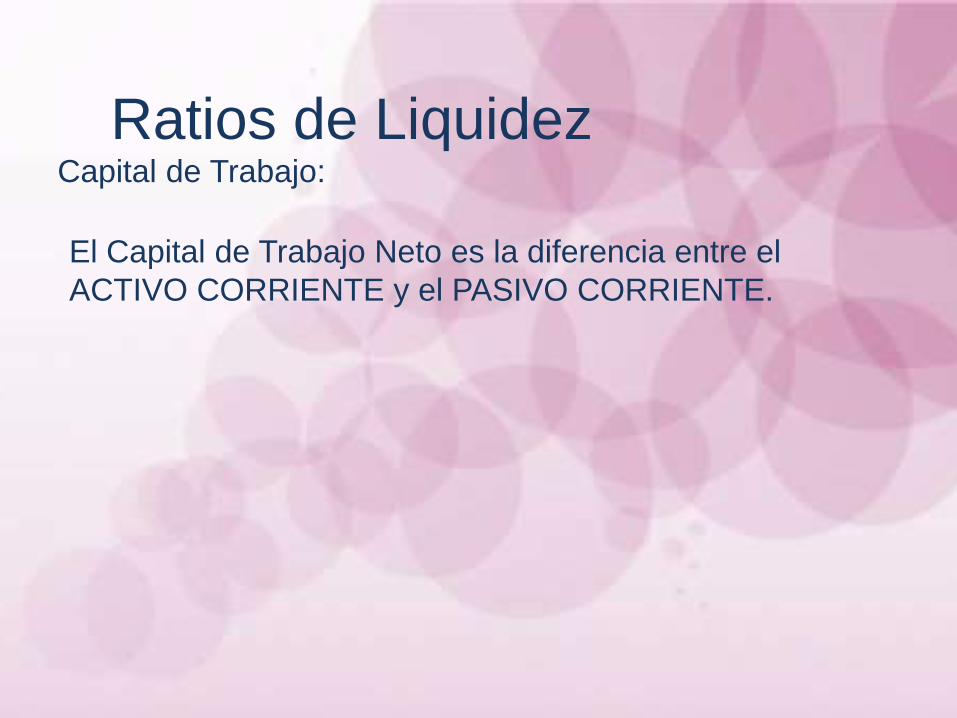

Ratios de LiquidezCapital de Trabajo:

El Capital de Trabajo Neto es la diferencia entre el

ACTIVO CORRIENTE y el PASIVO CORRIENTE.

Ratios de Gestión

Ratios Fórmula Interpretación - Explicación

Rotación

Cuentas por

cobrar

Ventas del Crédito

Cuentas x cob. Comerc.

•Mide el Nº de días en que una venta se refleja en las

cuentas por cobrar.

Rotación

Cuentas por

pagar

Compras

Cuentas x pag. Comerc.

•Mide el Nº de días en que una compra se refleja en

las cuentas por pagar, el plazo medio de pago que

reciben de los proveedores.

Rotación

de InventariosCosto de Ventas

Existencias

•Muestra el Nº de días que cambian los inventarios al

año, indican cada cuanto tiempo se reemplazan las

mercaderías que ingresan al almacén.

Los Indicadores de Gestión miden cuán eficiente ha sido

la empresa en el uso de sus recursos. Estos índices

relacionan y comparan los niveles de las ventas, la

inversión y otras cuentas del activo.

¿Qué es el indicador de Solvencia?

Permiten analizar la capacidad

de la empresa para responder

por las obligaciones a corto y

largo plazo, miden la capacidad

de endeudamiento y el

respaldo con el que enfrentan

sus deudas totales.

Ratios Fórmula Interpretación - Explicación

Solvencia

Patrimonial

Pasivo Total

Patrimonio neto

•Mide el grado de apalancamiento (endeudamiento) con

respecto al patrimonio neto de una empresa.

Grado de

Endeudamiento

•Apalancamiento

Financiero

Pasivo Total

Activo Total

•Nos muestra del total de activos el compromiso con terceros

en la empresa.

•Nos permitirá observar si los terceros tienen mayor presencia

que los capitales propios. Está expresado en porcentaje.

Grado Propiedad

Patrimonial

Deuda Total

Capital

Patrimonio

Activo

•Nos muestra la relación entre los capitales de terceros y el

capital propio. Está expresado en porcentajes.

•Nos muestra la relación porcentual de la inversión total que

está siendo financiada por recursos propios representados por

el patrimonio.

Ratios de Rentabilidad

Permiten evaluar los

resultados de la gestión

empresarial. Nos muestran

el poder de generación de

utilidades de la empresa y la

capacidad de obtener un

rendimiento sobre los

recursos obtenidos.

Ratios Fórmula Interpretación - Explicación

Margen BrutoUtilidad bruta

Ventas Netas

•Mide la rentabilidad de las Ventas frente al costos de

ventas. Se mide en términos porcentuales %.

Margen

Operativo

Utilidad operativa

Ventas Netas

•Mide la rentabilidad de las ventas frente al costo de

ventas y capacidad para cubrir sus gastos operativos. Se

mide en términos porcentuales %.

Margen NetoUtilidad Neta

Ventas netas

•Mide la rentabilidad de las ventas frente al costos de

ventas, capacidad para cubrir sus gastos operativos y

muestra el margen % que representa la ganancia neta de

la empresa .

•Utilidad obtenida por cada sol vendido

Ratios Fórmula Interpretación - Explicación

Rentabilidad del

patrimonio (ROE)

Utilidad neta

Patrimonio

•Muestra la presencia del resultado dentro del Patrimonio

Neto. Mide el rendimiento de los capitales aportados por

los accionistas.

Rendimiento

operativo activo

total (ROA)

Utilidad operativa

Activo total

•Muestra la rentabilidad de los activos totales. Mide la

eficiencia de la empresa en el uso de los activos para

producir utilidades antes de intereses e impuestos. Debe

compararse con el promedio del sector.

Rendimiento

neto del activo

total (ROI)

Utilidad neta

Activo total

•Muestra la rentabilidad de los activos totales. Mide la

eficiencia de la empresa en el uso de los activos para

producir utilidades netas. Debe de compararse con el

promedio del sector.

Aplicando lo aprendido

De acuerdo al Estado de

Resultados, aplicar los

ratios de Rentabilidad

siguientes:

1. Margen Bruto

2. Margen Operativo

3. Margen Neto de

Ventas.

Definición

Es una herramienta de

gestión financiera, que

identifica las entradas y

salidas de dinero

generadas en una

empresa con la finalidad

de conocer la

administración óptima de

la liquidez.

Usuarios del Flujo de Caja

• Inversionistas.

• Financistas (Instituciones financieras)

• Proveedores y otros acreedores comerciales.

Usos para la toma de

decisionesEl flujos de caja puede serutilizado para determinarproblemas de liquidez.

La correcta planificación delefectivo favorece el control de lainversión y del gasto.

Fomenta la movilización rápidade los recursos invertidos.

Estimula la obtención de altosmárgenes de utilidad al invertiren otras empresas

Clasificación

Económico: Muestra los

ingresos y egresos operativos.

Del Financiamiento: Efectivo

recibido/entregado

considerando los gastos en

inversión de capital que

beneficiarán el negocio a

futuro.

Financiero: Efectivo recibido o

expendido como resultado de

actividades financieras.

Diferencias Flujo de caja: Es unaherramienta financiera quepronostica los ingresos y salidasde efectivo durante un periododeterminado.

Estado financiero de Flujosen efectivo: Es un estadofinanciero, el cual muestra demanera histórica (hechospasados), el origen y laaplicación que tuvo el efectivoen un periodo determinado.

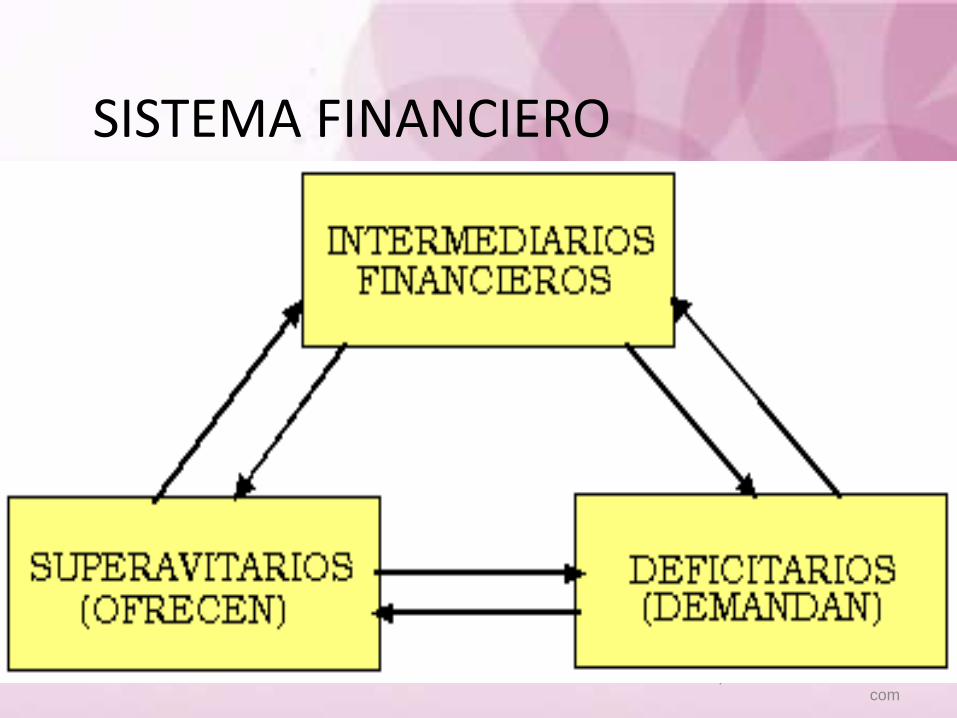

MERCADOS FINANCIEROS

http://www.auladeeconomia.

com

PLAN DEL CURSO

http://www.auladeeconomia.

com

SISTEMA FINANCIERO

http://www.auladeeconomia.

com

Clasificación de los mercados financieros

• Mercado crediticio y mercado de valores

• Mercado monetario y mercado de capitales

• Mercado primario y mercado secundario

http://www.auladeeconomia.

com

PARTICIPANTES EN LOS MERCADOS FINANCIEROS

• Inversionistas

• Empresas

• Intermediarios financieros

• Gobierno

http://www.auladeeconomia.

com

LOS INVERSIONISTAS

http://www.auladeeconomia.

com

Características de los activos financieros

• La primera característica que un inversor analiza es la rentabilidad.

• La tasa de rentabilidad de un activo es el ingreso recibido durante el periodo expresado como porcentaje del precio pagado por el activo.

http://www.auladeeconomia.

com

Características de los activos financieros

• La segunda característica importante de un activo, la cual es el potencial de generar ganancias de capital.

• Así la rentabilidad total de una empresa comprende el crecimiento de los ingresos y del capital.

http://www.auladeeconomia.

com

Características de los activos financieros

• El riesgo es la posibilidad de sufrir pérdidas en un activo. Esta es la tercer característica más importante en la que un inversionista debe fijarse.

• Existe una relación directa entre riesgo y rentabilidad, es decir que a mayor riesgo de un activo, mayor es la potencial rentabilidad esperada, pues así compensa al inversor.

http://www.auladeeconomia.

com

Características de los activos financieros

• La cuarta característica importante que un inversor debe tener en consideración es la liquidez, que es la facilidad con que un activo puede ser convertido en efectivo en caso de ser necesario.

• Generalmente existe una relación inversa con la rentabilidad, pues conforme sea mayor la liquidez de un activo, menor será su rentabilidad.

http://www.auladeeconomia.

com

Características de los activos financieros

• La liquidez y el valor de un activo se ven afectados por el tiempo, siendo el valor temporal la quinta característica más importante que debe estudiarse.

• A mayor plazo tendrá que ofrecerse al inversionista un mayor rendimiento, pues no podrá disponer de su dinero por un tiempo más prolongado.

http://www.auladeeconomia.

com

Diversificación de carteras

• El conjunto de activos que un inversor posee es conocido como su cartera.

• La relación entre riesgo y rentabilidad se puede reducir a través de la combinación con otros activos con diferentes niveles de riesgo y rentabilidad al del resto de activos que ya componen la cartera.

http://www.auladeeconomia.

com

Protección y especulación

• Los individuos pueden ser aversos al riesgo, en cuyo caso buscan protección o cobertura.

• Al otro lado del "coberturista" se encuentra el especulador, que es quien está dispuesto a exponerse al riesgo que quiere evitar el que se cubre.

http://www.auladeeconomia.com

Los activos financieros y el tipo de interés

• Un activo financiero posee un cierto rendimiento o rentabilidad nominal.

• Es importante tomar en cuenta que su verdadero rendimiento es su rentabilidad real, la cual es la rentabilidad nominal menos la tasa de inflación esperada.

http://www.auladeeconomia.

com

Los mercados: precios y tasas de interés

• La tasa de interés es la remuneración exigida por la cesión temporal o el uso del dinero:

• Tasa de interés activa: Es el precio que un individuo paga por un crédito o por el uso del dinero (no es en sí el precio del dinero).

• Tasa de interés pasiva: Es el rendimiento por retener un instrumento financiero en vez de dinero.

http://www.auladeeconomia.com

La tasa de interés y el precio de los bonos

• Existe una relación inversa entre la tasa de interés y el precio de los bonos

http://www.auladeeconomia.

com

Los activos financieros y el tipo de interés

• Los distintos agentes económicos acumulan riqueza, la cual está determinada por su situación patrimonial, es decir, por la relación entre sus activos y sus pasivos.

• Una adecuada gestión de su cartera de activos mejora esa situación patrimonial, y permite incrementar el nivel de riqueza.

http://www.auladeeconomia.

com

Los activos financieros y el tipo de interés

• En un modelo simple se supone la existencia de sólo dos activos: el dinero y los bonos.

• Se busca entonces la mejor combinación entre rentabilidad, liquidez y riesgo.

• Para acumular riqueza los agentes ahorran (sacrifican parte de su consumo presente en pro de su consumo futuro).

• La riqueza global de una economía es la suma de todos los activos en los que los ahorros se transforman.

http://www.auladeeconomia.

com

Los activos financieros y el tipo de interés

• En el modelo que se presenta la riqueza se presenta como los activos dinero (Ms) y los bonos emitidos por empresas y el gobierno (Bs).

• La gestión de la riqueza consiste en determinar la demanda de dinero (Md) y la demanda de bonos (Bd) que se desea tener en un determinado momento.

Ms + Bs = Md + Bd

http://www.auladeeconomia.

com

Los activos financieros y el tipo de interés

• El mercado de dinero y el mercado de bonos se ajustan de manera conjunta

• En equilibrio no existe deseo de modificar la composición de las carteras:

Ms = Md

Bs = Bd

Md + Bd = Ms + Bs

http://www.auladeeconomia.

com

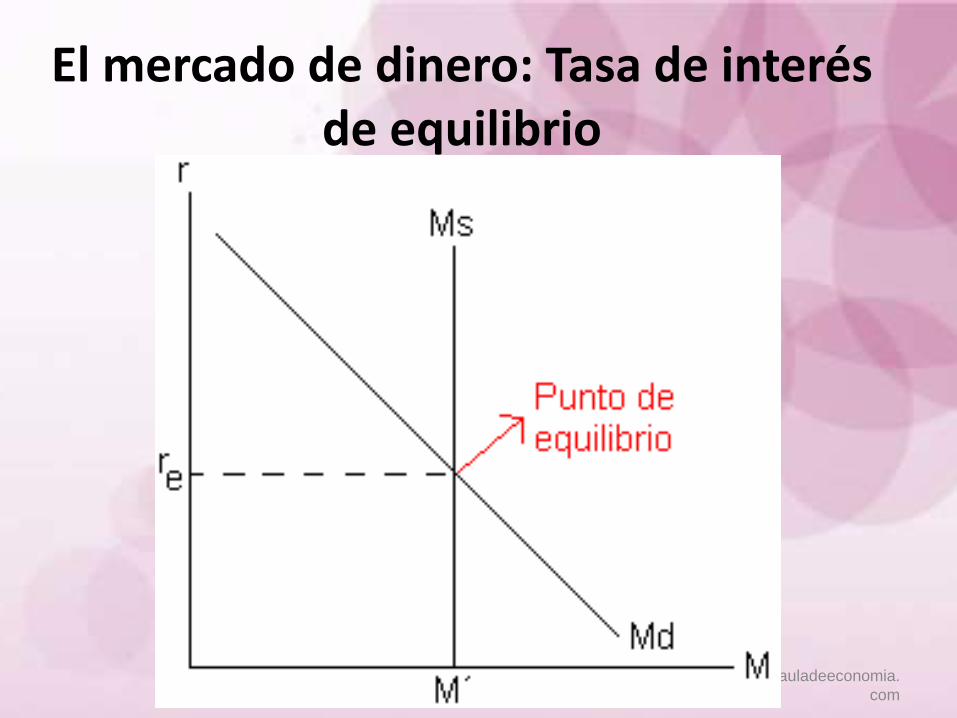

El mercado de dinero: Tasa de interés de equilibrio

• El mercado monetario encuentra su punto de equilibrio cuando Ms = Md.

• Si la tasa de interés (r) es alta, entonces Ms > Md

• El costo del dinero es alto y el precio de los bonos es bajo, lo cual hará disminuir los saldos de efectivo y aumentar la tenencia de activos rentables.

http://www.auladeeconomia.

com

El mercado de dinero: Tasa de interés de equilibrio

http://www.auladeeconomia.

com

Oferta y demanda de Fondos prestables

• De acuerdo con este enfoque las tasas de interés se determinan por la oferta y la demanda de crédito o fondos prestables.

• Las fuentes principales de fondos prestables son el ahorro y los incrementos en la oferta monetaria.

• Las tasas de interés varían de un instrumento a otro, según su riesgo y otras características.

http://www.auladeeconomia.

com

Oferta y demanda de Fondos prestables

http://www.auladeeconomia.

com

Importancia de las tasas de interés

• Las tasas de interés juegan un papel muy importante en las economías

• Regulan el flujo de fondos entre ahorradores y deudores.

• Determinan las cantidades efectivas de fondos prestables y las cantidades de instrumentos financieros que se comerciarán en los mercados financieros.

http://www.auladeeconomia.

com

Importancia de las tasas de interés

Las altas tasas de interés:

• disminuyen la competencia entre empresas

• afectan la capacidad de los individuos para alcanzar mayor bienestar

• perjudican la salud financiera de los bancos y los intermediarios por el incremento del riesgo de carteras vencidas.

http://www.auladeeconomia.

com

Algunas tasas de interés de importancia: Tasa Básica

• Promedio ponderado de las tasas de interés brutas que rigen en los bancos comerciales del SBN (excluye departamentos hipotecarios) y en las empresas financieras no bancarias

• para las operaciones pasivas en colones a seis meses plazo

• y de las que reconozcan el BCCR y el Ministerio de Hacienda por los títulos que coloquen en colones a ese mismo plazo.

http://www.auladeeconomia.

com

Algunas tasas de interés de importancia: Prime Rate

• Es la tasa preferencial que los mayores bancos comerciales de Estados Unidos aplican en sus créditos a las grandes empresas, sirviendo como referencia para determinar las tasas de interés de otras operaciones.

http://www.auladeeconomia.

com

Algunas tasas de interés de importancia: LIBOR

• London Interbanking offered rate

• Es la tasa promedio de interés, día a día, en el mercado interbancario de Londres, que se paga por los créditos que se conceden unos bancos a otros.

http://www.auladeeconomia.

com

Las primas o premios de riesgo y las tasas de interés

• Riesgo de incumplimiento

• Riesgo de vencimiento o riesgo de tasa de interés

• Riesgo de liquidez

• Riesgo fiscal

• Riesgo por otras disposiciones contractuales

http://www.auladeeconomia.

com

Curvas de rendimiento

http://www.auladeeconomia.

com

Curvas de rendimiento

• Curva de rendimiento invertida: implica que los costos de los préstamos a largo plazo son más bajos que los costos de corto plazo. Se considera que tiende a ser un caso excepcional.

http://www.auladeeconomia.

com

Curvas de rendimiento

• Curva de rendimiento normal o ascendente: Muestra que el costo de los préstamos a corto plazo tiende a ser menor que a largo plazo.

• Curva de rendimiento plana: Los costo de corto y largo plazo tienden a ser similares.

http://www.auladeeconomia.

com

Teorías sobre la estructura de tasas de interés

• Hipótesis de las expectativas

• Teoría de la preferencia por la liquidez

• Teoría de la segmentación del mercado

http://www.auladeeconomia.

com

Hipótesis de las expectativas• La curva de rendimiento refleja las

expectativas de los inversionistas sobre las tasas de interés y de inflación a futuro.

• Si se espera que estas tasas crezcan a largo plazo entonces la curva de rendimiento será ascendente, y viceversa.

http://www.auladeeconomia.

com

Teoría de la preferencia por la liquidez

• Para cualquier emisor las tasas de interés a largo plazo tienden a ser mayores que a corto plazo, porque los valores a largo plazo tienen menor liquidez y son muy sensibles a los desplazamientos generales de las tasas de interés.

• Por tanto la curva de rendimiento tenderá a ser ascendente.

http://www.auladeeconomia.

com

Teoría de la segmentación del mercado

• Sugiere que el mercado está dividido en segmentos con base en el vencimiento, y que las fuentes de oferta y demanda de préstamos de cada segmento son distintas y determinan su tasa de interés.

• La relación general entre las tasas vigentes en cada segmento determinan la pendiente de la curva de rendimiento.

http://www.auladeeconomia.

com

LAS EMPRESAS

• Presentación de la información

• La principal fuente de información sobre una empresa es su informe de gestión y sus estados financieros:

–Estado de resultados o de Pérdidas y Ganancias

–Balance General o de Situación

–Flujo de efectivo

http://www.auladeeconomia.

com

Financiamiento

http://www.auladeeconomia.

com

Financiamiento

• Desde la perspectiva de la empresa, los mercados financieros existen para incrementar sus capacidades monetarias a través de varios instrumentos financieros.

• Existen fuentes de recursos de corto plazo

• Y también de largo plazo

http://www.auladeeconomia.

com

Financiamiento

• La estructura de capital depende de los beneficios relativos de financiarse vía deuda o fondos de capital.

• La relación entre los dos elementos en la estructura de capital de una empresa es la llamada razón de apalancamiento.

• La cual es calculada como la deuda total (a corto y largo plazo) dividido entre los fondos propios.

http://www.auladeeconomia.

com

Financiamiento

• Para una empresa con un alto apalancamiento financiero un incremento en las tasas de interés puede tener un efecto dramático, por los pagos necesarios para satisfacer los intereses de su deuda.

http://www.auladeeconomia.

com

Financiamiento: Fondos propios

• Este es el capital que permite a una empresa afrontar el riesgo implícito en la actividad.

• Estos fondos están limitados por los aportes de los accionistas y las utilidades reinvertidas, y en consecuencia, esto motiva a las empresas a salir a vender sus acciones.

http://www.auladeeconomia.

com

Financiamiento: Deuda

• Una alternativa al capital aportado por accionistas como fuente de financiamiento es el endeudamiento.

• Un crédito permite a una empresa desarrollar sus proyectos de inversión sin tener que ceder parte de su propiedad, y en consecuencia no perder parte de las utilidades y el control de la empresa.

http://www.auladeeconomia.

com

LAS INSTITUCIONES FINANCIERAS

• Las instituciones financieras desempeñan tres funciones básicas en los mercados financieros:

1. Distribución de activos a las carteras de los inversionistas que desean poseerlos.

2. Creación de nuevos activos con la finalidad de proporcionar fondos a los prestatarios.

3. Creación de nuevos mercados proporcionando los medios por los que estos activos pueden ser negociados fácilmente.

http://www.auladeeconomia.com

LAS INSTITUCIONES FINANCIERAS

MonetariosBanco Central

Bancos comerciales

No monetarios

Fondos de inversión

Fondos de pensiones

Mutuales

Financieras

Aseguradoras

Cooperativas de ahorro y

crédito

Etc.

http://www.auladeeconomia.

com

EL GOBIERNO: La regulación

• La principal justificación de la regulación del gobierno es que el mercado, por sí solo, no producirá en forma eficiente o no lo hará al menor costo posible:

– Si un mercado no es competitivo o si podría dejar de serlo en el futuro.

–Cuando “falla el mercado", es decir, si el mercado no puede por sí mismo mantener todos los requerimientos para una situación competitiva.

http://www.auladeeconomia.

com

EL GOBIERNO

Funciones de la Regulación

1. Prevenir que los emisores de valores defrauden a los inversionistas encubriendo información relevante.

2. Promover la competencia y la imparcialidad en el comercio de valores financieros.

http://www.auladeeconomia.

com

EL GOBIERNO

Funciones de la Regulación3. Promover la estabilidad de las instituciones

financieras.

4. Restringir las actividades de empresas extranjeras en los mercados e instituciones domésticas.

5. Controlar el nivel de actividad económica.

http://www.auladeeconomia.

com

Cuatro formas generales de reglamentación

1. Cumplimiento de la declaración de información relevante.

2. Reglamentación del nivel de actividades financieras por medio del control de la oferta de dinero y del comercio en mercados financieros.

http://www.auladeeconomia.

com

Cuatro formas generales de reglamentación

3. La restricción a las actividades de las instituciones financieras y de su manejo de activos y pasivos.

4. Reducción de la libertad de los inversionistas extranjeros y de las empresas de valores en los mercados domésticos.

http://www.auladeeconomia.

com

Política Económica

• Es ejercicio deliberado de los poderes legítimos del estado

• mediante la manipulación de diversos instrumentos

• con el fin de alcanzar objetivos socio-económicos previamente establecidos

http://www.auladeeconomia.

com

Política Económica

• Hay tres elementos básicos de la política económica:

–El gobierno: entidad que lleva a cabo la política económica

–Instrumentos: medios o formas de actuar del gobierno

–Objetivos: fines que se desean alcanzar

http://www.auladeeconomia.

com

Política Económica: Objetivos

• Crecimiento y desarrollo económico

• Pleno empleo

• Estabilidad de precios

• Redistribución del ingreso y la riqueza

• Equilibrio en la balanza de pagos

RHVF.

Son los bienes de una empresa destinados a la venta o la producción

para su posterior venta, tales como materias primas, producción en

proceso, artículos terminados y otros materiales, que se utilicen en el

empaque, envases de mercancías o las refacciones para el

mantenimiento, que se consuman en el ciclo normal de operaciones.

RHVF.

Ser el motor de la venta, lo que producirá la utilidad

a través de un precio superior al costo de adquisición

y/o fabricación.

Esta utilidad permitirá a la empresa su existencia a

través del tiempo.

RHVF.

• Materias primas y materiales auxiliares de fabricación,

• Empaques y envases,

• Producción en proceso,

• Productos terminados.

• Otros (Mercancías en tránsito, Art. Reventa)

Generando la utilidad en el ciclo operativo a corto plazo al convertir

las ventas en cuentas por cobrar y en efectivo al lograr su cobro.

RHVF.

Compras

Materia

Prima

Mano de

obra

Gastos

indirectos

Productos

en proceso

Productos

terminados

Comercio

Industria

Costo de

ventas

RHVF.

Junto con las cuentas por cobrar, constituyen la principal

inversión dentro de los conceptos que dan origen al capital de

trabajo.

1) Por el monto de la inversión que se requiere,

2) Por la complejidad y grado de dificultad que implica una

administración efectiva, cuyo fin es mantener y/o aumentar

la productividad de la empresa.

3) Son necesarios para la operación, sin ellos no hay ventas, no

habiendo ventas no hay utilidad y esto llevara al cierre del negocio.

RHVF.

Los responsables del manejo y monto de los inventarios requiere tener por lo

menos un conocimiento continuo respecto a lo siguiente:

1. Estado actual de los inventarios

2. Localización

3. Antigüedad

4. Existencias actuales

5. Consumo o venta anual

6. Lote óptimo de compra

7. Máximo y mínimos

8. Costos actuales

9. Precios de las materia primas principales

10. Abastecimiento, etc.

RHVF.

¿Que tan grande deben ser los inventarios para poder

servir a la producción y al mercado?

La respuesta es obvia, deben ser lo suficientemente

grandes para poder servir a la producción y al mercado,

y esto trae consigo la determinación de políticas para su

administración financiera.

RHVF.

Las principales causas que son determinantes de la

inversión de inventarios son:

A) El nivel de las ventas.

B) La duración y la tecnología en el proceso

productivo.

C) La durabilidad y la naturaleza de los

productos perecederos y estacionales.

D) La moda o estilo temporal.

RHVF.

Deben de tener como objetivo elevar al máximo el rendimientosobre la inversión, satisfaciendo las necesidades del mercado.

Las principales políticas son las siguientes:

1. Reducir al máximo la inversión de inventarios en días deinversión, sin afectar las ventas y la producción.

2. Obtener el máximo financiamiento (sin costo) a través de losproveedores.

3. Fijar el nivel aceptable de surtido de productos en los pedidosde los clientes.

4. Mantener las existencias, mediante una administracióneficiente.

5. Vigilar la exposición de los inventarios ante la inflación y ladevaluación.

RHVF.

El costo de mantenimiento del inventario incluye principalmente el

almacenamiento, el seguro, el deterioro del producto y el costo de

oportunidad del dinero. Los costos de mantenimiento del inventario

se pueden expresar como una tasa anual del valor del dinero del

inventario.

La fórmula para calcular el costo de mantenimiento del inventario

(CMI) seria:

CMI = U x Cu x % Cm

Donde:

U = unidades

Cu = costo unitario

Cm = costo de mantenimiento

RHVF.

Supongamos que la empresa mantiene en promedio 600 unidades

a un costo unitario de $ 16.00 c/u. y se tienen los siguientes

costos relacionados con los inventarios:

Almacenaje 10%

Seguros 2%

Deterioro y obsolescencia 3%

Costo de oportunidad 20%

Total 35%

CMI = 600 x 16 x 35% = $ 3,360.00

En caso de requerir saber cuál es el costo de mantenimiento

unitario, se realiza el siguiente cálculo: 16 x 35% = $ 5.60

RHVF.

Una valiosa herramienta práctica para el manejo de los inventarios

que da resultados magníficos, es el método ABC. Que consiste en

efectuar un análisis de los inventarios estableciendo capas de

inversión o categorías con objeto de lograr un mayor control y

atención sobre los inventarios, que por su número y monto merecen

una vigilancia y atención permanente.

Los niveles se establecen así:

Nivel A artículos con mayor inversión, pero representan un número

menor dentro del inventario. (Mayor control).

Nivel B artículos con una inversión media, pero representan un

número intermedio dentro del inventario.

Nivel C artículos con una menor inversión, pero representan un

número mayor dentro del inventario. (Menor control).

RHVF.

Se utiliza para minimizar la inversión en inventarios. La filosofía es

que los materiales deben llegar exactamente en el momento en que se

necesitan para la producción. Lo ideal es que la empresa sólo tenga

inventario para trabajo en proceso.

Puesto que su objetivo es minimizar la inversión en los inventarios,

no se utiliza un inventario de seguridad.

Un sistema justo a tiempo exige partes de alta calidad a los

proveedores, por eso cuando el JIT funciona adecuadamente,

descubre las ineficiencias del proceso.

RHVF.

Las principales son:

• La rotación de inventarios.

• Inventarios a capital neto de trabajo.

• Inventarios a activos circulantes.

• Inventarios de activos totales.

• Inventarios a capital contable.

RHVF.

Representan la velocidad con que se mueven los

inventarios dentro de la empresa.

Se calcula calcula dividiendo el importe de los

inventarios entre el importe del costo de ventas.

Inventarios (netos) (360) = 8,320 (360) = 179 días

Costo de ventas 16,700

RHVF.

Representa la parte que constituyen los

inventarios de capital neto de trabajo.

Inventarios (netos) = 8,320 = 79%

Capital de trabajo 10,500

Si el resultado es superior al 100% del capital de trabajo, puede

generalmente indicar una sobre existencia en inventarios.

RHVF.

Representa la parte que constituye los inventarios

del total de los activos circulantes.

Inventarios (netos) = 8,320 = 42%

Activo circulante 20,000

Debe vigilarse su tendencia y en su caso reducir su participación,

dependiendo de la política de inversión que se quiera mantener.

RHVF.

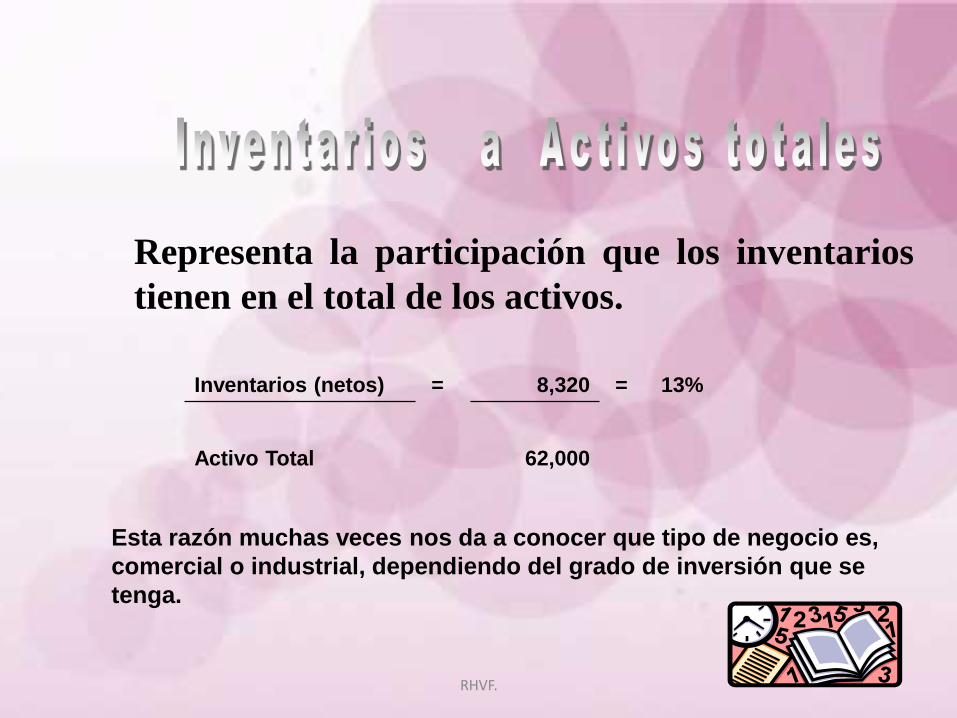

Representa la participación que los inventarios

tienen en el total de los activos.

Inventarios (netos) = 8,320 = 13%

Activo Total 62,000

Esta razón muchas veces nos da a conocer que tipo de negocio es,

comercial o industrial, dependiendo del grado de inversión que se

tenga.

RHVF.

Representan la parte de la propiedad de los

accionistas que ha sido invertida en inventarios.

Inventarios (netos) = 8,320 = 34%

Capital contable 24,800

Por lo tanto el porcentaje restante está siendo financiado vía

pasivos, es decir el 66%.

RHVF.

El principal financiamiento de los inventarios:

Se obtiene de los proveedores. No tienen costo y se tiene la

oportunidad de obtener descuentos por pronto pago.

• Préstamo de habilitación o avío se destina a la adquisición de

materias primas, mano de obra y costos relacionados con la

producción en proceso.

• Programas para micro y pequeña empresa para atender todas las

necesidades de financiamiento.

• Programas de modernización que apoya al capital de trabajo

derivado del incremento de la capacidad de la producción.

Otros:

RHVF.

En algunas empresas existen riesgos de:

•Obsolescencia

•Caducidad

•Tiempo de vida (perecederos)

•Robo

RHVF.

Los inventarios deben estar asegurados contra:

• Incendio

• Terremoto

• Huracán

• Robo con violencia

• Cualquier otro riesgo inherente a su condición

Se debe implementar controles que salvaguarden

los activos y el patrimonio de la empresa y sus

accionistas

RHVF.

Incrementar la inversión es una protección desde el el punto de vista

económico. (Partida no monetaria). Estos producen una utilidad por

exposición a la inflación.

•Comunicación continua entre los departamentos de producción,

ventas y finanzas.

• Activando las compras.

• Modificando los costos de acuerdo a los nuevos precios de compra.

(Constante actualización).

• Modificando los precios de venta.

RHVF.

Ser el motor de la venta, lo que producirá la utilidad a través de un

precio superior al costo de adquisición y/o fabricación. Esta

utilidad permitirá a la empresa su existencia a través del tiempo.

Precio

Costo

Margen

Riesgo

Recuperar

el 100%

No sacrificar

Sacrificable

RHVF.

El sistema del control debe incluir:

• Control Contable

• Control Físico

• Control de nivel de inversión

Almacén y custodia

Kardex o software

Rotación

RHVF.

Promedios ponderados

Primeras entradas, primeras salidas (PEPS)

Últimas entradas, primeras salidas (UEPS)

Identificados

Detallistas

Entenderemos por valuación de inventarios la forma en quese valúan las salidas del almacén, afectando directamente elcosto de ventas identificándolo con el ingreso obtenido,pudiendo ser:

• Los devengados y los diferidos en el ciclocontable implican el tiempo en el cual lasentradas de ingresos y los gastos son anotadosen sus cuentas respectivas. Sólo se producencuando una empresa utiliza métodos decontabilidad basados en valores devengados.Si los devengados y diferidos no son utilizadoscorrectamente en el ciclo contable, ciertascuentas pueden parecer subvaloradas osobrevaloradas.

• Los ingresos devengados son colocados en un diariocontable una vez que el ingreso es ganadoindependientemente de si una empresa ha recibidoel dinero físico. Por ejemplo, si tu empresa realiza unservicio para un cliente, has ganado los ingresos porese servicio. Antes de recibir el dinero en efectivo,los ingresos son colocados en una cuenta de ingresosdevengados. Después de que recibes el efectivo detu cliente, la cuenta de ingresos devengados esdisminuido por la cantidad de efectivo recibida.

• Los ingresos diferidos son utilizados por los contadores pararepartir los ingresos a través del tiempo. Por ejemplo, tuempresa puede llegar a un acuerdo con un cliente pararealizar un servicio en un período de tiempo. Sin embargo, elcliente puede pagar el importe total por el servicio poradelantado. Si esto ocurre, deberías introducir el pago enefectivo en una cuenta de ingresos diferidos y dividir losingresos durante el período fiscal. Por ejemplo, si un clientepaga 100 dólares por adelantado por dos meses de servicio,pondrías los 100 dólares en una cuenta de ingresos diferidos yrestarías 50 dólares de la cuenta cada mes. Las cantidadessustraídas irían a tus tenencias en efectivo de la empresa

• Al igual que los ingresos devengados, los gastosdevengados son anotados en el momento queocurren, independientemente de si tu empresa losha pagado. Por ejemplo, sabes que tienes que pagara los empleados al final del mes antes de querealmente elabores los cheques. El gasto esingresado a una cuenta de gastos devengados comoun pasivo, luego, cuando tu empresa elabora loscheques de los empleados, el gasto devengado sepone a cero y disminuyen los activos de efectivo.

• Los gastos diferidos son repartidos a lo largo delperíodo al que se aplican. Cuando pagas poradelantado los gastos (para renta u otros artículos),la suma total es tomada de tus activos. Por ejemplo,si pagas US$ 6.000 por seis meses de alquiler poradelantado, pones los US$ 6.000 en una cuenta degastos diferida y deduces de la cuenta US$ 1.000cada mes durante seis meses. Diferir los gastos lesayuda a las empresas a hacer un seguimiento de losflujos de efectivo de sus gastos y le da una imagenmás precisa del rendimiento trimestralmente.