Analisis Comparativo Decreto 0302 de 2015 vs Normatividad Colombiana Vigente

88

ANALISIS COMPARATIVO DECRETO 0302 de 2015 VS NORMATIVIDAD COLOMBIANA VIGENTE CODIGO DE ETICA PARA PROFESIONALES DE LA CONTABILIDAD Ambos códigos de ética expresan que para una buena calidad del servicio del profesional contable debe cumplir con las normas éticas y morales fundadas en sus principios personales y contables como la observación de las normas y las prácticas de estas; para tener un buen control de calidad debido que la rectitud y honestidad al Contador Público le da imparcialidad necesaria para no permitir que los perjuicios personales contrarresten su objetividad obteniendo así independencia mental y critica para emitir juicios, la responsabilidad, la capacidad calificada para ejercer la profesión y para no revelar ninguna información de la empresa, así mismo mantener sus conocimientos técnicos y científicos actualizados y ser un profesional competente siempre respetando sus colegas, siendo honesto con ellos y al igual abstenerse de realizar cualquier acción que afecte la reputación de la profesión contable. DECRETO 0302 DE 2015 LEY 43 DE 1990 (ARTICULO 35 AL 40) EMI SOR IFAC –Federación Internacional de Contadores Públicos (entidad privada) Por el Gobierno Nacional (entidad pública) El Código de Ética de la IFAC, establece las reglas de conducta para todos los Contadores del mundo y determina los principios fundamentales que se deben respetar para perfeccionar los objetivos comunes de la profesión. Consta de LA LEY 43 DE 1990, fue un resumen del CÓDIGO DE ÉTICA DE LA IFAC, del momento, y como todos sabemos el código de ética de la IFAC ha pasado por revisiones y cambios, cambios que fueron posteriores a la fecha de la LEY 43, que bueno fuera que la legislación colombiana tuviera en cuenta

-

Upload

yenni-danitza-balanta -

Category

Documents

-

view

223 -

download

0

description

COMPARACION DE EL DECRETO 0302 CON LA NORVATIVIDAD VIGENTE

Transcript of Analisis Comparativo Decreto 0302 de 2015 vs Normatividad Colombiana Vigente

ANALISIS COMPARATIVO DECRETO 0302 de 2015 VS NORMATIVIDAD COLOMBIANA VIGENTE

CODIGO DE ETICA PARA PROFESIONALES DE LA CONTABILIDAD

Ambos códigos de ética expresan que para una buena calidad del servicio del profesional contable debe cumplir con las normas éticas y morales fundadas en sus principios personales y contables como la observación de las normas y las prácticas de estas; para tener un buen control de calidad debido que la rectitud y honestidad al Contador Público le da imparcialidad necesaria para no permitir que los perjuicios personales contrarresten su objetividad obteniendo así independencia mental y critica para emitir juicios, la responsabilidad, la capacidad calificada para ejercer la profesión y para no revelar ninguna información de la empresa, así mismo mantener sus conocimientos técnicos y científicos actualizados y ser un profesional competente siempre respetando sus colegas, siendo honesto con ellos y al igual abstenerse de realizar cualquier acción que afecte la reputación de la profesión contable.

DECRETO 0302 DE 2015 LEY 43 DE 1990 (ARTICULO 35 AL 40)

EMISOR

IFAC –Federación Internacional de Contadores Públicos (entidad privada)

Por el Gobierno Nacional (entidad pública)

El Código de Ética de la IFAC, establece las reglas de conducta para todos los Contadores del mundo y determina los principios fundamentales que se deben respetar para perfeccionar los objetivos comunes de la profesión. Consta de tres partes:A) Aplicación a todos los profesionales contadoresB) Aplicación a los contadores en la actividad públicaC) Aplicación a contadores profesionales empleados

LA LEY 43 DE 1990, fue un resumen del CÓDIGO DE ÉTICA DE LA IFAC, del momento, y como todos sabemos el código de ética de la IFAC ha pasado por revisiones y cambios, cambios que fueron posteriores a la fecha de la LEY 43, que bueno fuera que la legislación colombiana tuviera en cuenta estos cambios, ya que se acerca mucho a la realidad y a los cambios que estamos viviendo en el mundo.

MARCO

CO

Para ayudar a los contadores profesionales a identificar, evaluar y responder a las amenazas al cumplimiento con

No existe

NCEPTUAL

los principios fundamentales. Se caracteriza por representar una referencia general aplicable a casos particulares. No representa una lista exhaustiva de ejemplos que de manera arbitraria trate de explicar todos los principios que debe implementar el contador ante conflictos éticos.

RESOLUCIÓN ÉTICA DE CONFLICTOS

Para ayudar a los contadores profesionales a identificar, evaluar y responder a eventos que pueden afectas la ética profesional. El código de ética para contadores profesionales de la IFAC, menciona en su texto dos términos que son y serán el principal aporte al proceso de mejora del actual código: Las amenazas y las salvaguardas. Estos dos términos representan los dos focos principales en un conflicto ético. Las primeras como elementos de riesgo, de conflictos ydiscrepancias éticas, que pueden ser prevenidas o corregidas al identificarlas. Las segundas se definen como el proceso mediante el se eliminan o se reducen hasta un nivel aceptable las amenazas detectadas inicialmente. Ambas representan estrategias de choque y paliación, que sopesan los conflictos éticos y morales del profesional.

No existe

DESIGNACIÓN

DEL

Incluyen procedimientos para realizar la aceptación del cliente, segundas opiniones, como comercializar los servicios y actuar ante situaciones específicas.

No existe

PROFESIONALPRINCIPIOS

FUNDAMENTALE

S

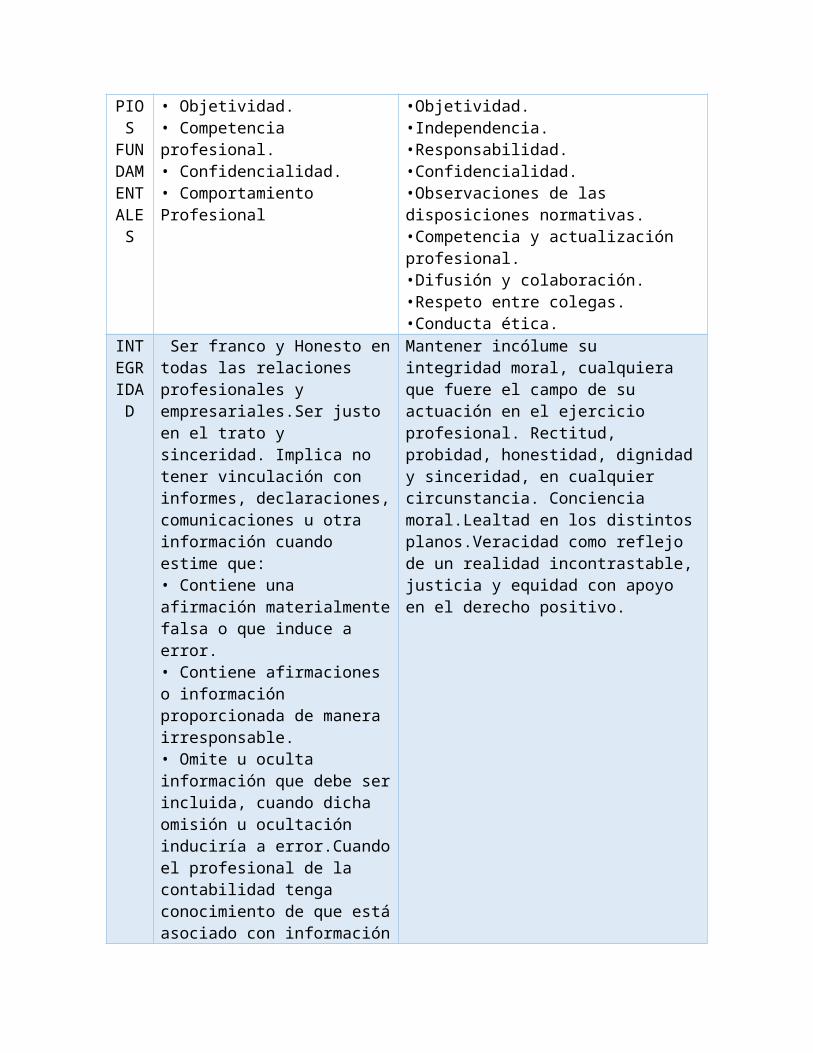

• Integridad. • Objetividad. • Competencia profesional. • Confidencialidad. • Comportamiento Profesional

•Integridad.•Objetividad.•Independencia.•Responsabilidad.•Confidencialidad.•Observaciones de las disposiciones normativas.•Competencia y actualización profesional.•Difusión y colaboración.•Respeto entre colegas.•Conducta ética.

INTEGRIDAD

Ser franco y Honesto en todas las relaciones profesionales y empresariales.Ser justo en el trato y sinceridad. Implica no tener vinculación con informes, declaraciones, comunicaciones u otra información cuando estime que:• Contiene una afirmación materialmente falsa o que induce a error.• Contiene afirmaciones o información proporcionada de manera irresponsable.

Mantener incólume su integridad moral, cualquiera que fuere el campo de su actuación en el ejercicio profesional. Rectitud, probidad, honestidad, dignidad y sinceridad, en cualquier circunstancia. Conciencia moral.Lealtad en los distintos planos.Veracidad como reflejo de un realidad incontrastable, justicia y equidad con apoyo en el derecho positivo.

• Omite u oculta información que debe ser incluida, cuando dicha omisión u ocultación induciría a error.Cuando el profesional de la contabilidad tenga conocimiento de que está asociado con información de este tipo, deberá tomar las medidas necesarias para desvincularse de la misma.No se considera un incumplimiento al Código de Ética si el profesional de la contabilidad emite un informe con opinión modificada con respecto a la información en cuestión.

OBJETIVIDAD

No comprometer su juicio profesional o empresarial a causa de prejuicios, conflictos de intereses o influencia indebida de terceros.

No permitir que prejuicios, conflicto de intereses o influencia indebida de terceros prevalezcan sobre los juicios profesionales o empresariales.

El profesional de la contabilidad no prestará un servicio profesional si una circunstancia o una relación afectan a su imparcialidad o influyen indebidamente en su juicio profesional con respecto a dicho servicio.

Imparcialidad y actuación sin prejuicios en todos los asuntos que correspondan al campo de acción profesional del Contador Público.

Este principio deberá aplicarse y es especialmente importante cuando se trata de certificar, dictaminar u opinar sobre los estados financieros de cualquier entidad.

Esta cualidad va unida generalmente a los principios de integridad e independencia y suele comentarse conjuntamente con esto.

COMPETENCIA Y DILIGENCIA

PROFESIONAL

Mantener el conocimiento y la aptitud profesional al nivel necesario para permitir que los clientes o la entidad para la que trabaja reciban un servicio profesional competente basados en los últimos avances de la práctica, de la legislación y de las técnicas.Actuar con diligencia, de conformidad con las normas técnicas y profesionales aplicables, cuando se prestan servicios profesionales.Un servicio profesional competente requiere el uso de un juicio sólido al aplicar el conocimiento y la aptitud profesional del la prestación del servicio,La competencia profesional exige una atención continua y el conocimiento de los avances técnicos, profesionales y empresariales relevantes.La diligencia profesional comprende la responsabilidad de actuar de conformidad con los requerimientos de una tarea, con esmero, minuciosamente y en el momento oportuno.El profesional de la contabilidad tomará medidas razonables para asegurar que los que trabajan como profesionales bajo su mando tengan la formación práctica y la supervisión adecuada.Cuando corresponda el profesional de la contabilidad pondrá en conocimientos de los clientes, de las entidades para las que trabaja y de otros usuarios de sus servicios profesionales, las limitaciones inherentes a los servicios.

COMPETENCIA Y ACTUALIZACION PROFESIONAL • El Contador Público sólo deberá contratar trabajos para lo cual él o sus asociados o colaboradores cuenten con las capacidades e idoneidad necesaria para que los servicios comprometidos se realicen en forma eficaz y satisfactoria. • El Contador Público, mientras se mantenga en ejercicio activo, deberá considerarse permanentemente obligado a actualizar los conocimientos necesarios para su actuación profesional y especialmente aquéllos requeridos por el bien común y los imperativos del progreso social y económico.

RESPONSABILIDADPromueve la confianza de los usuarios del servicio del contador público, compromete indiscutiblemente la capacidad calificada, requerida por el bien común de la profesión.

CONFI

Abstenerse de divulgar fuera de la firma, o de la entidad para la

La relación del Contador Público con el usuario de sus servicios es el elemento

DENCIALIDAD

que trabaja, información confidencial obtenida como resultado de relaciones profesionales y empresariales salvo que medie autorización adecuada y específica o que exista un derecho o deber legal o profesional para su revelación.Abstenerse de utilizar información confidencial obtenida como resultado de relaciones profesionales o empresariales en beneficio propio o de terceros.Mantener la confidencialidad, incluso en el entorno no laboral.Tomar medidas razonables para asegurar que el personal bajo su control y las personas de las que obtiene asesoramiento o apoyo, respeten el deber de confidencialidad.El principio de confidencialidad continúa aún después de finalizada la relación con la entidad para la que ha trabajado. Puede utilizar la experiencia pero no divulgar la información confidencial

primordial en la práctica profesional. Para que dicha relación tenga pleno éxito debe fundarse en un compromiso responsable, leal y auténtico, el cual impone la más estricta reserva profesional.

RESERVA PROFESIONAL LEY 43/90 ART. 63: El contador público está obligado a guardar la reserva profesional en todo aquello que conozca en razón del ejercicio de su profesión, salvo en los casos en que dicha reserva sea levantada por disposiciones legales.

CODIGO DE COMERCIO ART. 214: El revisor fiscal deberá guardar completa reserva sobre los actos o hechos de que tenga conocimiento en ejercicio de su cargo y solamente podrá comunicarlos o denunciarlos en la forma y casos previstos expresamente en las leyes.

COMPORTAMIENTO PROFESIONAL

Obligación de cumplir las disposiciones legales y reglamentarias aplicables y evitar cualquier actuación que el profesional de la contabilidad sabe, o debería saber que puede desacreditar a la profesión.

Al realizar acciones de mercadeo no pondrán en entredicho la reputación de la profesión.

Deben ser honestos y sinceros evitando:Efectuar afirmaciones exageradas sobre los servicios que ofrecen, sobre su

OBSERVANCIA DE LAS DISPOSICIONES NORMATIVASEl Contador Público deberá realizar su trabajo cumpliendo eficazmente las disposiciones profesionales promulgadas por el Estado aplicando los procedimientos adecuados debidamente establecidos. Deberá observar las recomendaciones recibidas de sus clientes o de los funcionarios competentes del ente que requiere sus servicios, siempre que éstos sean compatibles con los principios de integridad, objetividad e independencia, así como con los demás principios y normas de ética y reglas formales de conducta y actuación aplicables en las circunstancias.

capacitación o sobre la experiencia que poseen.

Realizar menciones despreciativas o comparaciones sin fundamento en relación con el trabajo de otros.

RESPETO ENTRE COLEGASEl Contador Público debe tener siempre presente que la sinceridad, la buena fe y la lealtad para con sus colegas son condiciones básicas para el ejercicio libre y honesto de la profesión y para convivencia pacífica, amistosa y cordial de sus miembros.

CONDUCTA ETICAEl Contador Público deberá abstenerse de realizar cualquier acto que pueda afectar negativamente la buena reputación o repercutir en alguna forma en descrédito de la profesión, tomando en cuenta que, por la función social que implica el ejercicio de su profesión, está obligado a sujetar su conducta pública y privada a los más elevados preceptos de la moral universal.

INDEPENDENCIAEl Contador Público deberá tener y demostrar absoluta independencia mental de criterio con respecto a cualquier interés que pudiera considerarse incompatibles con los principios de integridad y objetividad.

PRINCIPIO PARTICULAR

DIFUSION Y COLABORACIONEl contador público tiene la obligación de contribuir de acuerdo con sus posibilidades personales, al desarrollo, superación y dignificación de la profesión, tanto a nivel institucional como en cualquier otro campo que, como los de la difusión o de la docencia, le sean asequibles.Cuando quiera que sea llamado a dirigir instituciones para la enseñanza de la contaduría pública o a regentar cátedras en las mismas, se someterá a las normas legales y reglamentarias sobre la materia, así como a los principios y normas de la profesión y a la ética profesional. Este principio d colaboración constituye el imperativo social

profesional.

NORMA INTERNACIONAL DE AUDITORIA "NIA"

NORMATIVIDAD COLOMBIANA VIGENTE

NICC 1: CONTROL DE CALIDAD EN LAS FIRMAS AUDITORíA QUE REALIZAN AUDITORíAS Y REVISIONES ESTADOS FINANCIEROS, COMO OTROS ENCARGOS QUE PROPORCIONAN UN GRADO DE SEGURIDAD Y SERVICIOS RELACIONADOS

Trata de las responsabilidades que tiene la firma de auditoría en relación con un sistema de control de calidad de las auditorías y sus revisiones de estados financieros, así como de otros encargos que proporcionan un grado de seguridad y servicios relacionados. De acuerdo con este estándar, “(…) 11. El objetivo de la firma es establecer y mantener un sistema de control de calidad que le proporcione una seguridad razonable de que: a) La firma y su personal cumplen con las normas profesionales y los requisitos legales y regulatorios aplicables; y b) Los informes emitidos por la firma o los socios del trabajo son apropiados en las circunstancias. (…)”

La nueva norma tendrá especiales efectos en las medianas y pequeñas firmas de contadores, usualmente menos auto-reguladas que las grandes firmas.

LEY 6 DE 1992 (ARTICULO 54)

Introdujo al derecho contable colombiano el concepto de calidad en los servicios de las firmas de contadores. Según el artículo 54 de dicha ley, en el artículo 659-1 del Estatuto Tributario se lee: “(…) Se presume que las sociedades de Contadores Públicos han ordenado o tolerado tales hechos, cuando no demuestren que, de acuerdo con las normas de auditoría generalmente aceptadas, ejercen un control de calidad del trabajo de auditoría o cuando en tres o más ocasiones la sanción del artículo anterior ha recaído en personas que pertenezcan a la sociedad como auditores, contadores o revisores fiscales. En este evento procederá la sanción prevista en el artículo anterior (…)”.

LA LEY 43 DE 1990 (ARTÍCULO 59) había señalado que “En los concursos para la prestación de servicios profesionales de un Contador Público o de Sociedades de Contadores, es legítima la competencia, en la medida que la adjudicación se deba a la calidad de los servicios del oferente. No será legítima ni leal cuando la adjudicación obedezca a reducciones posteriores al valor cotizado originalmente o al ofrecimiento gratuito se servicios adicionales o los cotizados.”

NIA 200 : OBJETIVOS GLOBALES DEL AUDITOR INDEPENDIENTE Y REALIZACiÓN DE LA AUDITORíA

DE CONFORMIDAD CON LAS NORMAS INTERNACIONALES

AUDITORíA

Busca establecer normas y dar lineamientos sobre el objetivo y los principios generales que gobiernan una auditoría de estados financieros.

Expresa la norma que una auditoría practicada de acuerdo con las NIA está dirigida a obtener una certeza razonable de que los estados financieros en su conjunto, con un alto nivel de seguridad y suficiente evidencia para reducir el riesgo de auditoria, están libres de errores materiales, ya sea por fraude o error, que le permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos sus aspectos significativos, de acuerdo con un marco de información financiera aplicable, y emitir un informe sobre los estados financieros y comunicar las conclusiones de auditoría.

Para ello el contador público debe cumplir con las prescripciones del Código de Etica, con las de las NIA y con otras normas legales o reglamentarias aplicables manteniendo una actitud de escepticismo dado que los estados contables pueden contener errores importantes.

Esta norma de auditoria expone las responsabilidades del auditor independiente al momento de llevar a cabo una auditoria de estados financieros basándose en las normas internacionales. Expone los objetivos generales del auditor independiente y

explica la naturaleza y el alcance de la auditoria diseñada para cumplir dichos objetivos. Asimismo se presentan los requisitos estableciendo las responsabilidades generales del auditor independiente para cumplir con la norma.

NIA 210: ACUERDO DE LOS TERMINOS DEL ENCARGO DE AUDITORIA

Esta norma tiene como propósito establecer una guía para acordar con el cliente los términos del trabajo de auditoría y, en su caso, ilustra sobre la posición que debe adoptar un auditor ante un requerimiento del cliente para cambiar los términos convenidos para pasar a otro trabajo de nivel más bajo de seguridad que el que proporciona la auditoría.La carta o acuerdo del compromiso de la auditoría debe ser enviada al cliente al comienzo del trabajo, de manera de evitar malos entendidos respecto de las cuestiones claves del compromiso.El contenido varía según el tipo de cliente pero, en general, incluye: objetivo del trabajo; responsabilidad del cliente por la preparación de los estados contables; alcance del trabajo; forma que pueden asumir los informes del auditor; riesgo de la auditoría por limitaciones al alcance o cuestiones inherentes a las cuentas o al control interno establecido; acceso irrestricto a la documentación por parte del auditor; cuestiones relativas al planeamiento, expectativas del cliente; honorarios pactados y modalidad de cobro; apoyo del personal del cliente a la auditoría; etc.En las auditorías repetitivas, el auditor deberá considerar si existen circunstancias que requieran revisar

PRONUNCIAMIENTO 2 DEL CONSEJO TECNICO DE LA

CONTADURIA PUBLICA : PROLOGO A LOS PRONUNCIAMIENTOS

SOBRE NORMAS DE AUDITORIA Y DE ETICA : ANTECEDENTES

Los Contadores Públicos están obligados a actuar, en el ejercicio de su profesión, con sujeción a las normas de auditoría generalmente aceptadas.

El criterio para imponer sanciones al Contador Público, de acuerdo con la Ley Sexta de 1992, es el de la violación a las normas que rigen la profesión más que por los errores o inexactitudes que contengan las informaciones o certificaciones.

Los Contadores Públicos que elaboren estados financieros o expidan certificaciones que no reflejen la realidad económica, de acuerdo con los principios de contabilidad generalmente aceptados, se les impondrá las sanciones del caso, de acuerdo con los nuevos artículos 659 y 659-1 del Estatuto Tributario.

También habrán sanciones para las sociedades de contadores públicos cuando no demuestren, que de acuerdo a las normas de auditoría generalmente aceptadas, ejerzan un control de calidad del trabajo de auditoría.

los términos del compromiso.Finalmente, si al auditor le fuera solicitado disminuir el alcance del trabajo luego de ponerse de acuerdo en los términos de un compromiso de auditoría completa, debería considerar, según los elementos de juicio que proporciona esta NIA, si es apropiado aceptar el pedido y, si no fuera adecuado, decidirá si corresponde renunciar al compromiso. En tal caso deberá comunicar los hechos a la dirección de la empresa o a la asamblea de accionistas, según corresponda.

NIA 220: CONTROL DE CALIDAD DE LA AUDITORíA DE ESTADOS FINANCIEROS

Un entendimiento y experiencia práctica en trabajos de auditoría de naturaleza y complejidad similares se ganan a través del entrenamiento y participación apropiados.

Se deben de tratar de eliminar aquellas actividades o hechos que impliquen una amenaza para la independencia de la auditoria

Los auxiliares a quienes se les delega el trabajo necesitan la dirección apropiada. Lo cual implica informar a los auxiliares de sus responsabilidades y de los objetivos de los procedimientos que van a desarrollar.

SUPERVISIÓNEstá muy relacionada con la dirección y la revisión y puede implicar elementos de ambas. El personal que desempeña responsabilidades de supervisión desarrolla las siguientes funciones durante la auditoria: Monitorear el avance de la auditoria,

NAGAS - NORMAS GENERALES O PERSONALES.

ENTRENAMIENTO Y CAPACIDAD PROFESIONAL.

La auditoría debe desempeñarse por una persona o personas que posean un adiestramiento técnico adecuado y pericia profesional; Es decir, además de los conocimientos técnicos obtenidos en los estudios universitarios, se requiere la aplicación práctica en el campo con una buena dirección y supervisión, lo cual formara el juicio del auditor y garantizará la calidad debida a los usuarios

NAGAS - NORMAS GENERALES O PERSONALES.

INDEPENDENCIA.

En todos los asuntos relacionados con el trabajo asignado, el auditor o los auditores debe mantener una actitud mental independiente. Para lograr esto, el auditor debe ser intelectualmente honesto; ser reconocido como independiente, no tener obligaciones o algún interés para con el cliente, su dirección o sus

Ser informados del direccionamiento de la auditoria, Resolver cualquier diferencia de juicio profesional entre el personal y considerar el nivel de consulta que sea apropiado

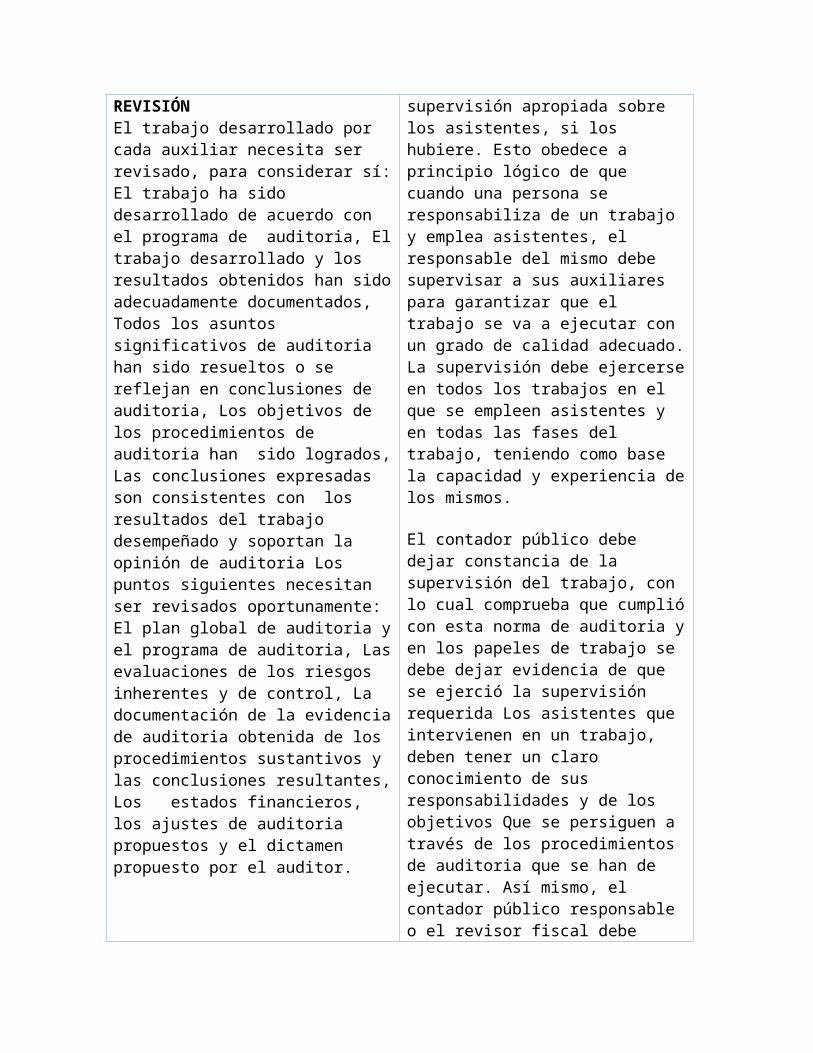

REVISIÓNEl trabajo desarrollado por cada auxiliar necesita ser revisado, para considerar sí: El trabajo ha sido desarrollado de acuerdo con el programa de auditoria, El trabajo desarrollado y los resultados obtenidos han sido adecuadamente documentados, Todos los asuntos significativos de auditoria han sido resueltos o se reflejan en conclusiones de auditoria, Los objetivos de los procedimientos de auditoria han sido logrados, Las conclusiones expresadas son consistentes con los resultados del trabajo desempeñado y soportan la opinión de auditoria Los puntos siguientes necesitan ser revisados oportunamente: El plan global de auditoria y el programa de auditoria, Las evaluaciones de los riesgos inherentes y de control, La documentación de la evidencia de auditoria obtenida de los procedimientos sustantivos y las conclusiones resultantes, Los estados financieros, los ajustes de auditoria propuestos y el dictamen propuesto por el auditor.

dueños; de tal manera que haya una imparcialidad de juicio.

NAGAS - NORMA DE EJECUCIÓN DEL TRABAJOSUPERVISION

Establece que el contador público debe ejercer una supervisión apropiada sobre los asistentes, si los hubiere. Esto obedece a principio lógico de que cuando una persona se responsabiliza de un trabajo y emplea asistentes, el responsable del mismo debe supervisar a sus auxiliares para garantizar que el trabajo se va a ejecutar con un grado de calidad adecuado. La supervisión debe ejercerse en todos los trabajos en el que se empleen asistentes y en todas las fases del trabajo, teniendo como base la capacidad y experiencia de los mismos.

El contador público debe dejar constancia de la supervisión del trabajo, con lo cual comprueba que cumplió con esta norma de auditoria y en los papeles de trabajo se debe dejar evidencia de que se ejerció la supervisión requerida Los asistentes que intervienen en un trabajo, deben tener un claro conocimiento de sus responsabilidades y de los objetivos Que se persiguen a través de los procedimientos de auditoria que se han de ejecutar. Así mismo, el contador público responsable o el revisor fiscal debe asegurarse de que sus asistentes conocen suficientemente la naturaleza de actividad del ente a la que se le presta el servicio y los posibles problemas de contabilidad y auditoría que se puedan presentar. El contador público debe revisar el trabajo de los asistentes, con

el objeto de determinar si se ha ejecutado adecuadamente y si se han incluido los comentarios y conclusiones apropiados.

NIA 230: DOCUMENTACiÓN DE AUDITORíA

Expresa que el auditor debe documentar las materias que son importantes en la provisión de elementos de juicio para respaldar tanto la opinión del auditor como el debido cumplimiento de las normas de auditoría. Los papeles de trabajo pueden estar en la forma de papeles propiamente dichos, películas, medios electrónicos u otro tipo de almacenamiento de datos.

El propósito de esta Norma Internacional de Auditoria es establecer normas y proporcionar lineamientos respecto de la documentación en el contexto de la auditoria de estados financieros. Trata sobre la forma y contenido de los papeles de trabajo; su confidencialidad; la custodia segura de tales papeles; la retención de ellos por parte del auditor y, finalmente, la propiedad de los papeles reconocida al auditor.

La naturaleza del trabajo, La forma del dictamen el auditor, La naturaleza y complejidad del negocio, La naturaleza y condición de los sistemas de contabilidad y control interno de la entidad, Las necesidades en las circunstancias particulares, de dirección, supervisión y revisión del trabajo desempeñado por los auxiliares, Metodología y tecnología de auditoria especificas usadas en el curso de la auditoria. El auditor deberá

LEY 43 DE 1990 (ARTICULO 09)

"(...)De los papeles de trabajo. Mediante papeles de trabajo, el Contador Público dejará constancia de las labores realizadas para emitir su juicio profesional. Tales papeles, que son propiedad exclusiva del Contador Público, se preparan conforme a las normas de auditoría generalmente aceptadas (...)"

NAGA - NORMAS RELATIVAS A LA RENDICIÓN DE INFORMES

Son los requisitos que deben cumplirse con relación a la información sujeta examen, para brindar calidad. Estas normas regulan la calidad de la comunicación de los resultados del trabajo del auditor a los usuarios de los estados financieros.

PRONUNCIAMIENTO 5 CONSEJO TECNICO DE LA CONTADURÍA PUBLICA - PAPELES DE TRABAJO

Los papeles de trabajo comprenden la totalidad de los documentos preparados o recibidos por el contador público, de manera que, en conjunto, constituyen un compendio de la información utilizada y de las pruebas efectuadas en la ejecución de su trabajo, junto con las decisiones que ha debido tomar para llegar a formarse su opinión. Los contadores públicos deben establecer y conservar los documentos de trabajo que puedan constituir las debidas pruebas de su actuación, encaminadas a formar su

adoptar procedimientos apropiados para mantener la confidencialidad y salvaguarda de los papeles de trabajo y para su retención por un periodo suficiente para satisfacer las necesidades de la práctica, de acuerdo con requisitos legales y profesionales de retención de registros. Los papeles de trabajo son propiedad del auditor.

El auditor deberá documentar los asuntos que son importantes para apoyar la opinión de auditoria y dar evidencia de que la auditoria se llevó a cabo de acuerdo con las Normas Internacionales de Auditoria Los papeles de trabajo: Auxilian en la planeación y desempeño de la auditoria, Auxilian en la supervisión y revisión del trabajo de auditoria, Registran la evidencia de auditoria resultante del trabajo de auditoria desempeñado, para apoyar la opinión el auditor. Incidencias del mismo.

opinión sobre las cuentas que hayan examinado. Los papeles deben prepararse a medida que se completa el trabajo de la auditoria, y han de ser lo suficientemente detallados y claros para permitir a un contador público realizar su trabajo.

NIA 240: RESPONSABILlDADES DEL AUDITOR EN LA AUDITORíA DE ESTADOS FINANCIEROSCON RESPECTO AL FRAUDE

Esta NIA establece normas sobre la responsabilidad del auditor respecto de la existencia de fraude y error en los estados contables sometidos a su examen.La norma destaca que el auditor debe considerar el riesgo de la existencia de errores significativos y fraude en los estados contables, cuando planea la auditoría, ejecuta los procedimientos necesarios para tal fin y rinde el informe respectivo.La norma distingue los fraudes de los errores e incluye sus características. Asimismo, destaca la responsabilidad

CODIGO DE COMERCIO (ARTICULO 207 - NUMERAL 2)

Obliga al revisor Fiscal a “Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la Sociedad”

primaria de la dirección del ente por la prevención y detección de los fraudes y errores que pudieran existir.Por otra parte, señala como responsabilidad del auditor, tal cual se ha dicho al comentar la NIA 200, la de conducir una auditoría cumpliendo con las NIA de manera que los procedimientos seleccionados estén dirigidos a expresar una opinión acerca de si los estados contables examinados, en sus aspectos significativos, están libres de errores y fraudes importantes. Cabe notar que, claramente, la norma destaca que el auditor no es responsable por la prevención del fraude y el error.

La norma reclama del auditor el cumplimiento de determinados requisitos y procedimientos para mitigar el riesgo de que fraudes y errores importantes pudieran no ser descubiertos. Así le requiere que realice el trabajo con una actitud de escepticismo profesional, que mantenga discusiones de planeamiento con la dirección del ente inquiriendo sobre la susceptibilidad de la organización al riesgo de fraude o error y a la evaluación que hace la dirección sobre tal posibilidad.La norma hace un análisis detallado del riesgo de la auditoría (dar una opinión equivocada sobre los estados contables sujetos a examen) y de sus componentes: el riesgo inherente, el riesgo de control y el riesgo de detección, explicando cada uno de ellos e indicando que actitud debe asumir el auditor frente a ellos.También la norma hace un análisis de los procedimientos que debe cumplir el auditor cuando existen circunstancias que indican una posible distorsión de los estados contables y, en particular, cuando la distorsión se debe a un

posible fraude. Además de los procedimientos requeridos, la norma establece los efectos que pueden tener esas distorsiones en el informe del auditor.Finalmente, otras cuestiones tratadas en la NIA 240 se refieren a la documentación en los papeles de trabajo del auditor de los factores de riesgo de fraude o error detectados; los procedimientos ejecutados en conexión con ellos; las representaciones de la dirección que debe obtener; las comunicaciones de los hallazgos de fraude o error a la dirección; las comunicaciones de debilidades importantes de control interno; las cuestiones que se suscitan si el auditor no fuera capaz de completar el trabajo; la comunicación al auditor sucesor propuesto y otros temas relacionados.

NIA 250: CONSIDERACION DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN AUDITORíA DE ESTADOS FINANCIEROS

Dice esta NIA que:a) cuando el auditor planifique y ejecute los procedimientos de auditoría yb) en la evaluación y comunicación de los resultados de su trabajo, debe reconocer que el incumplimiento por parte de la entidad de las leyes y regulaciones pueden afectar significativamente los estados contables sujetos a examen.

A su vez, la norma expresa la responsabilidad de la dirección del ente por el cumplimiento de las leyes y reglamentos, pero destaca la obligación del auditor de considerar la actitud de la organización frente a esas

CODIGO DE COMERCIO (CAPITULO VIII)

ARTÍCULO 211 - RESPONSABILIDAD CIVIL: El cual preceptúa que “El Revisor Fiscal responderá de los perjuicios que ocasione a la sociedad, a sus asociados o terceros por negligencia o dolo en el cumplimiento de funciones”.

ARTÍCULO 212 - RESPONSABILIDAD PENAL: “El revisor fiscal que, a sabiendas, autorice balances con inexactitudes graves, o rinda a la asamblea o a la junta de socios informes con tales inexactitudes, incurrirá en las sanciones previstas en el Código Penal para la falsedad en documentos privados, más la interdicción temporal o definitiva para ejercer el cargo de revisor fiscal”

regulaciones y el riesgo involucrado. En orden al plan de auditoría, el auditor debe obtener una comprensión general de la estructura legal y reglamentaria a la que está sujeta tanto la entidad como el ramo de actividades en la que actúa y cómo ella cumple con ese marco.

Luego de comprender la estructura legal, el auditor debe ejecutar procedimientos de auditoría para identificar instancias de incumplimiento y determinar de qué modo ellas afectan a los estados contables sujetos a examen. La norma requiere también que el auditor obtenga una representación escrita de la dirección sobre la revelación de cualquier incumplimiento que ella tenga noticia y que deba ser considerado en la preparación de estados contables.

Finalmente, la norma trata de los procedimientos por seguir cuando se detectan incumplimientos; las comunicaciones al respecto por hacer a la dirección, a los usuarios de los estados contables y, en su caso, a las autoridades. También trata de la necesidad en ciertos casos del retiro del auditor del compromiso de trabajo asumido.

ARTÍCULO 213 - DERECHO DE INTERVENCIÓN DEL REVISOR FISCAL EN LA ASAMBLEA Y DERECHO DE INSPECCIÓN: “El revisor fiscal tendrá derecho a intervenir en las deliberaciones de la asamblea o de la junta de socios, y en las de juntas directivas o consejos de administración, aunque sin derecho a voto, cuando sea citado a estas. Tendrá asimismo derecho a inspeccionar en cualquier tiempo los libros de contabilidad, libros de actas, correspondencia, comprobantes de las cuentas demás papeles de la sociedad.”

LA RESPONSABILIDAD ADMINISTRATIVA Se presenta cuando el Revisor Fiscal no cumple con sus funciones previstas en la ley, o las cumpla irregularmente o en forma negligente, o que falte a la reserva sobre los actos o hechos de que tenga conocimiento en ejercicio de su cargo y en tal virtud le es aplicable las sanciones administrativas a que haya lugar.

ARTÍCULO 214. RESERVA DEL REVISOR FISCAL EN EL EJERCICIO DE SU CARGO. El revisor fiscal deberá guardar completa reserva sobre los actos o hechos de que tenga conocimiento en ejercicio de su cargo y solamente podrá comunicarlos o denunciarlos en la forma y casos previstos expresamente en las leyes.”

ARTÍCULO 216. INCUMPLIMIENTO DE FUNCIONES DEL REVISOR FISCAL. El revisor fiscal que no cumpla las funciones previstas en la ley, o que las cumpla irregularmente o en forma negligente, o que falte a la reserva prescrita en el artículo 214,

será sancionado con multa hasta de veinte mil pesos, o con suspensión del cargo, de un mes a un año, según la gravedad de la falta u omisión. En caso de reincidencia se doblarán las sanciones anteriores y podrá imponerse la interdicción permanente o definitiva para el ejercicio del cargo de revisor fiscal, según la gravedad de la falta.

ARTÍCULOS 42, 43 Y 45 DE LA LEY 222 DE 1995: RESPONSABILIDAD PENAL

Artículo 42 de la Ley 222 de 1995, prevé que “Los administradores y el Revisor Fiscal, responderán por los perjuicios que causen a la sociedad, a los socios o a terceros por la no preparación o difusión de los estados financieros”.

Por su parte, el artículo 43 de la misma Ley, dispone que sin perjuicio de lo dispuesto en otras normas, serán sancionados con prisión de uno a seis años, quienes a sabiendas:1. Suministren datos a las autoridades o expidan constancias o certificaciones contrarias a la realidad.2. Ordenen, toleren, hagan o encubran falsedades en los estados financieros o en sus notas.

El artículo 45 de la Ley 222 de 1995 preceptúa que la aprobación de las cuentas no exonera de responsabilidad a los administradores, representantes legales, contadores públicos, empleados, asesores o Revisores Fiscales.

NIA 260: COMUNICACIÓN CON LOS RESPONSABLES DEL GOBIERNO

FUNCIONES DEL REVISOR FISCAL ART. 207 C. CIO.

DE LA ENTIDAD

Trata de la responsabilidad que tiene el auditor de comunicarse con los responsables del gobierno de la entidad en una auditoria de estados financieros.

Su aplicación presenta particularidades cuando todos los responsables del gobierno de la entidad participan ensu dirección, y en el caso de entidades cotizadas. Esta NIA no establece requerimientos relativos a la comunicación del auditor con la dirección de una entidad o con sus propietarios a menos que sean a la vez responsables del gobierno de la entidad.

NIA 265: COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO U A LA DIRECCION DE LA ENTIDAD

Trata de la responsabilidad que tiene el auditor de comunicar adecuadamente a los responsables del gobierno de la entidad y a la dirección, de deficiencias en el control interno que haya identificado durante la realización de la auditoría de los estados financieros.

"La colaboración con las entidades"

Función que se mantiene: atender requerimientos de las autoridades gubernamentales que ejercen supervisión y vigilancia de las compañías, y rendirles los informes relacionados con la auditoría de los estados financieros. Estos informes deben presentarse aplicando los estándares internacionales de

1) Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios;

2) Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a que haya lugar o le sean solicitados;

3) Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de lasreuniones de la asamblea, de la junta de socios y de la junta directiva, y porque seconserven debidamente la correspondencia de la sociedad y los comprobantes de lascuentas, impartiendo las instrucciones necesarias para tales fines;

4) Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomenoportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título;

5) Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales;"

aseguramiento.

No es compatible con la independencia del auditor. Si bien, cuando audita los EF debe asegurarse de que la documentación de los mismos esté según la estructura conceptual de referencia, p.ej., IFRS (NIIF).Debe recordarse que hay NIA que se refieren al cumplimiento de la ley y las regulaciones, como parte de la auditoría de estados financieros. Las NIA preservan la independencia cuando establecen claramente que llevar contabilidad/ preparar estados financieros y conservar la documentación correspondiente es responsabilidad de la administración.

‘Impartir instrucciones’ no es compatible con la independencia del auditor.

Función que se mantiene: practicar las inspecciones y solicitar la información y documentación necesarias para realizar la auditoría de los estados financieros.

NIA 300:PLANIFICACIÓN DE LA AUDITORÍA DE ESTADOS FINANCIEROS

La norma internacional de auditoria presenta la responsabilidad del auditor de planear una auditoria de estados financieros. La planeación involucra establecer la estrategia general y desarrollar el plan de trabajo para la auditoria, lo que le permite al auditor organizar y administrar de manera apropiada el trabajo de auditoria garantizando un trabajo eficiente y efectivo. De la misma manera le permite seleccionar un equipo de

"El actual Código de Comercio no se refiere a cómo se ejerce la revisoría fiscal. Es un vacío que se necesita llenar (Las NIA le definen al auditor ‘objetivos’ y no tanto ‘funciones’).

NAGAS: DESARROLLO DE UN PLAN GLOBAL RELATIVO AL AMBITO Y REALIZACIÓN DE LA AUDITORIA.

El contador público desarrollará un plan global que documentar y que debe comprender, entre otros aspectos, los siguientes:

Los términos del acuerdo de la

trabajo competente y con las capacidades necesarias para el desarrollo del trabajo.

Para la planeación de la auditoria, el auditor debe tener en cuenta la entidad y su entorno. Esta planeación le permite obtener un entendimiento del marco de referencia legal y determinar procedimientos de evaluación del riesgo, aspectos importantes para el desarrollo de la auditoria, teniendo en cuenta que la planeación es un proceso continuo e interactivo.

Los asuntos que tendrá que considerar el auditor al desarrollar el plan global de auditoria incluyen: Conocimiento del negocio, Comprensión de los sistemas de contabilidad y de control interno, Riesgos e importancia relativa, Naturaleza, oportunidad y alcance de los procedimientos, Coordinación, dirección, supervisión y revisión, Otros asuntos como: La posibilidad de que el supuesto de negocio en marcha pueda ser cuestionado, Condiciones que requieran atención especial, como la Existencia de partes relacionadas. Los términos del trabajo y cualesquiera responsabilidades estatutarias, La naturaleza oportunidad de los informes u otras comunicaciones con la entidad que se esperan de acuerdo con los términos del trabajo.

En cuanto al desarrollo del programa, el auditor debe preparar por escrito los procedimientos que se necesiten para ejecutar el respectivo plan. El programa puede contener objetivos por área y debe estar lo suficientemente detallado para servir como conjunto de instrucciones para los asistentes y serán medio de control para la adecuada ejecución del trabajo. El desarrollo de todos los programas

Revisoría Fiscal o de auditoria responsabilidades correspondientes, Principios y criterios contables, normas de auditoria y leyes aplicables, La identificación de las transacciones o áreas importantes que requieran una atención especial, El establecimiento de niveles o cifras de acuerdo con la importancia relativa, La identificación del riesgo de auditoria o probabilidad de error de cada cifra importante de la información financiera, El grado de confianza que espera atribuir al sistema contable y al control interno, La naturaleza y amplitud de las pruebas de auditoria a aplicar, El trabajo de los auditores internos y su grado partición, en su caso, en la auditoria externa o revisoría fiscal, La participación de expertos,

El literal a) del numeral 2. del artículo 7' de la ley 43 de 1990 ordena:

El trabajo debe ser técnicamente planeado y debe ejercerse una supervisión apropiada sobre los asistentes, si los hubiere;

GUIA (PRONUNCIAMIENTOS): El pronunciamiento No. 4 reglamenta la planeación del trabajo de auditoria así:

Párrafo 29. La primera norma Relativa a la Ejecución del Trabajo es: “El trabajo debe serTécnicamente planeado y debe ejercerse una supervisión apropiada sobre los asistentes, si Los hubiere”.

Párrafo 30. La planificación de la auditoría comprende el desarrollo de una estrategia global con base en el objetivo, alcance del trabajo y la forma en que se espera que responda la organización de la entidad que se

puede depender del criterio del auditor, debido a que muy pocos de ellos necesitan ser aplicados dentro de límites de tiempo específicos.

El plan de auditoria y su correspondiente programa deben ser reconsiderados a medida que el trabajo avanza, esta consideración tendrá como base la revisión que al auditor haga del control interno, su evaluación preliminar del mismo y los resultados que obtenga de sus procedimientos de cumplimiento y sustantivos.

Esta norma de auditoria está enmarcada en el contexto de las auditorias recurrentes, debido a que en la primera auditoria puede extender

proponga examinar. El alcance con que se lleve a cabo la planificación varía según el tamaño y la complejidad de la entidad, de la experiencia que el contador público tenga de la misma, del conocimiento del tipo de actividad en que el ente se desenvuelve, de la calidad de la organización y del control interno de la entidad.

Párrafo 31. Al planear su trabajo, el contador público debe considerar, entre otros asuntos los siguientes:

a) Una adecuada comprensión de la actividad del ente, del sector en que este opera y la naturaleza de sus transacciones.b) Los procedimientos y normas contables que sigue la entidad y la uniformidad con que han sido aplicados, así como el sistema contable utilizado para realizar las transacciones, los sistemas operativos de información y de gestión.c) El grado de eficacia, efectividad, eficiencia y confianza inicialmente esperado de los sistemas de control interno.

Párrafo 37. El contador público debe familiarizarse con la naturaleza de la entidad, su Organización y las características de su forma de operar. Ellocomprende entre otros:

a) El tipo de negocio o actividad.b) La clase de productos o servicios que suministra.c) La estructura de su capital.d) Sus relaciones con otras empresas del mismo grupo y otras vinculaciones.e) Las zonas de influencia comercial.f) Sus métodos de producción y distribución.g) La estructura organizativa.

h) La legislación vigente que afecta a la entidad.i) El manual de políticas y procedimientos.Consideraciones sobre el Sector al que pertenece la Entidad.

Párrafo 38. El contador público debe también considerar aquellos aspectos que afectan al sector en el cual se desenvuelve la entidad, tales como:

a) Condiciones económicas.b) Regulaciones y controles gubernamentales.c) Cambios de Tecnología.d) La práctica contable normalmente seguida por el sector.e) Nivel de competitividad.f) Tendencias financieras e indicadores de empresas afines.

Párrafo 39. Estos conocimientos se adquieren normalmente:

- A través de sus trabajos previos para la propia entidad o de su experiencia en el sector.- Mediante información solicitada al personal de la entidad.- De los papeles de trabajo de años anteriores.- De publicaciones profesionales y textos editados dentro del sector.- De informes anuales de otras entidades del sector.Desarrollo de un Plan Global Relativo al Ámbito y Realización de la Auditoría.

NIA 315:IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO

Responsabilidad del auditor de identificar y evaluar los riesgos de

ARTÍCULO 7. LEY 43 DE 1990: DE LAS NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS.

Las normas de auditoria generalmente aceptadas, se relacionan con las cualidades profesionales del Contador

representación errónea de importancia relativa en los estados financieros. Mediante el entendimiento de la entidad y su entorno, incluyendo el control interno de la entidad.

A. Procedimientos de evaluación de riesgos: El propósito es proveer una adecuada base (evidencia) para la identificación y evaluación de riesgos.

Los procedimientos para la evaluación de riesgos son:

Preguntas a la Dirección y a otro personal de la entidad (efectividad del control interno, proceso de transacciones, políticas contables, litigios, garantías, estrategias, etc.) orientadas a identificar riesgos.

Procedimientos de revisión analítica (a nivel de CCAA, de más detalle o de ratios).

Observación e inspección (lecturas de informes, visitas o centros, trazar transacciones, inspeccionar registros, etc).

Los procedimientos se llevan a cabo mientras se obtiene el conocimiento del negocio. Otros procedimientos también pueden ser útiles: preguntas a asesores legales y expertos y obtención de información externa (informes analistas, prensa, reguladores, etc.)

El auditores debe considerar la información obtenida en el proceso deaceptación o continuidad del cliente, o en el desarrollo de servicios anteriores.

La información obtenida de años anteriores debe ser verificada paradeterminar posibles cambios.

Público, con el empleo de su buen juicio en la ejecución de su examen y en su informe referente al mismo. Las normas de auditoría son las siguientes:

1. Normas personales.2. Normas relativas a la ejecución del trabajo:

b) Debe hacerse un apropiado estudio y una evaluación del sistema de control interno existente, de manera que se pueda confiar en él como base para la determinación de la extensión y oportunidad de los procedimientos de auditoría.

3. Normas relativas a la rendición de informes.

Debe lograrse suficiente comprensión del control interno para planificar la auditoría y determinar la naturaleza, duración y extensión de las pruebas a realizar"". [Bailey, 1998]

La segunda norma sobre la ejecución del trabajo indica se debe llegar al conocimiento o compresión del control interno del cliente como una base para juzgar su confiabilidad y para determinar la extensión de las pruebas y procedimientos de auditoría para que el trabajo resulte efectivo.

El control interno es un proceso desarrollado por todo el recurso humano de la organización, diseñado para proporcionar una seguridad razonable de conseguir eficiencia y eficacia en las operaciones, suficiencia y confiabilidad de la información financiera y cumplimiento de las leyes y regulaciones aplicables al ente. Este concepto es más amplio que el significado que comúnmente se

El socio y el equipo de auditoría deben comentar los temas relacionados con la posibilidad de existencia de riesgos. Durante todo el trabajo deben ir compartiendo la información sobre estos temas. Estas conversaciones ayudan a ganar conocimiento de las áreas de trabajo que el equipo desarrolla y de los resultados de los procedimientos que se hacen y como pueden afectar a otras áreas.

B. El conocimiento de la entidad y su entorno, incluido su control interno: El conocimiento de la entidad y su entorno consiste en los aspectos siguientes:

a) Sector o industria, regulación y otros factores incluido el plan de contabilidad aplicable.b) Naturaleza de la entidad (dirección, propietarios, planes, estructura financiera, etc.)c) La selección y aplicación de políticas contables, incluyendo las razones en sus cambios e idoneidad y consistencia.d) Objetivos, estrategias y riesgos relacionados con el negocio.e) Medida y revisión de la actuación de la entidad, ya sean internas (control presupuestario) o externas (analistas).

Con respecto al conocimiento del control interno la norma establece:

a) El auditor debe obtener conocimiento del CI relevante a su auditoría.b) Los controles relevantes son lo que solos o en combinación pueden prevenir, detectar o corregir errores que afecten a las CCAA.c) El conocimiento requerido del CI abarca su diseño y grado de

atribuía a la expresión control interno. En éste se reconoce que el sistema de control interno se extiende más allá de asuntos relacionados directamente a las funciones de departamentos financieros y de contabilidad.

Las responsabilidades del auditor y sus funciones en relación con su examen ordinario con el propósito de emitir una opinión sobre los estados financieros, no están diseñadas primordialmente y específicamente y no se puede, por lo tanto, confiar en ellas para descubrir desfalcos y otras irregularidades similares; sin embargo, por las razones expuestas en la segunda norma indicada arriba, el auditor debe estudiar y evaluar el sistema de control interno lo cual puede ocasionar el descubrimiento de irregularidades o la posibilidad que existan.

Un sistema de control interno bien desarrollado podría incluir control de presupuestos, costos estándar, reportes periódicos de operación, análisis estadísticos, un programa de entrenamiento de personal y un departamento de auditoría interna. Podría fácilmente comprender activi-dades en otros campos tales como estudios de tiempos y movimientos, los cuales están cobijados bajo la ingeniería industrial, y controles de calidad por medio de inspección, los cuales son funciones de producción.

DECRETO 2649 DE 1993:

ARTICULO 16. IMPORTANCIA RELATIVA O MATERIALIDAD. El reconocimiento y presentación de los hechos económicos debe hacerse de acuerdo con su importancia relativa.

implantación. Para ello no es suficiente con preguntas sino que hemos de hacer procedimientos para ver que los controles relevantes estén implantados (se usan).d) El auditor debe obtener un conocimiento de los componentes del CI: del ambiente de control, procesos de identificación y evaluación de riesgos, del sistema de información y de comunicación, de las actividades de control y de supervisión.

C. Identificación y evaluación del riesgo de manifestaciones erróneas significativas:La identificación y evaluación de riesgos ha de ser a nivel de estados financieros (riesgos inherentes) y a nivel de manifestación (transacciones, saldos de cuentas y revelaciones). Es necesario considerar tanto la magnitud del riesgo como la probabilidad de provocar un efecto en las CCAA.

Identificación: Conocimiento del negocio (incluido control interno) y su entorno, de los controles relacionados a los riesgos y considerando las clases de transacciones, saldos de cuentas y revelaciones en las CCAA.

D. Comunicación:

El auditor debe comunicar a la Dirección los riesgos significativos identificados para los cuales no hay controles o estos son inadecuados y las debilidades de control interno.

E. Documentación: El auditor debe documentar:

a) Las conversaciones con el equipo de auditoría relativas a laidentificación y evaluación de riesgos.b) El conocimiento del negocio

Un hecho económico es material cuando, debido a su naturaleza o cuantía, su conocimiento o desconocimiento, teniendo en cuenta las circunstancias que lo rodean, puede alterar significativamente las decisiones económicas de los usuarios de la información.

Al preparar estados financieros, la materialidad se debe determinar con relación al activo total, al activo corriente, al pasivo total, al pasivo corriente, al capital de trabajo, al patrimonio o a los resultados del ejercicio, según corresponda.

ARTÍCULO 7. LEY 43 DE 1990: DE LAS NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS.

Las normas de auditoria generalmente aceptadas, se relacionan con las cualidades profesionales del Contador Público, con el empleo de su buen juicio en la ejecución de su examen y en su informe referente al mismo. Las normas de auditoría son las siguientes:

1. Normas personales.

2. Normas relativas a la ejecución del trabajo

3. Normas relativas a la rendición de Informes:

a) El informe debe contener indicación sobre si los estados financieros están presentados de acuerdo con principios de contabilidad generalmente aceptados en Colombia.

La primera norma relativa a la

obtenido para evaluar los riesgos, lasfuentes de información utilizadas y los procedimientos de evaluaciónaplicados.c) Los resultados de la identificación y evaluación.d) Los riesgos identificables, los controles relacionados a riesgosespeciales o donde los procedimientos sustantivos no son suficientespara la obtención de la evidencia requerida."

rendición de informes exige que el auditor indique en su informe si los estados financieros fueron elaborados conforme a los principios de contabilidad generalmente aceptados PCGA. El término ""principios de contabilidad "" que se utiliza en la primera norma de información se entenderá que cubre no solamente los principios y las prácticas contables sino también los métodos de su aplicación en un momento particular. No existe una lista comprensiva de PCGA pues en la contabilidad son aceptados tanto principios escritos como orales.

PRONUNCIAMIENTO 7 DEL CTCP:

El Consejo Técnico consciente de los cambios inmeditos que tiene que asumir la revisoría fiscal en el mundo actual de los negocios fundamenta este pronunciamiento en el concepto de auditoría integral, entendiendo como tal una auditoría financiera, una auditoría de cumplimiento,una auditoría de gestión y una auditoría de control interno, que proporcione valor agregado a los servicios de la revisoría fiscal, en lugar de convertirse en una carga o un gasto para la entidad. Al tener la revisoría fiscal funciones de supervisión, revisión y evaluación del control interno, el pronunciamiento recoge el concepto moderno de control interno adoptado internacionalmente por la profesión después de un estudio de varios años.

La Ley 42 de 1993, en desarrollo del artículo 267 de la Constitución Nacional, en el Capítulo I del Título I establece los principios, sistemas y procedimientos técnicos en los siguientes términos, que consideramos

conveniente transcribir como complementarios por estar en armonía con el presente pronunciamiento.

Artículo 9.- Para el ejercicio del control fiscal se podrán aplicar sistemas de control como el financiero, de legalidad, de gestión, de resultados, la revisión de cuentas y la evaluación del control interno, de acuerdo con lo previsto en los artículos siguientes.

Parágrafo.- Otros sistemas de control, que impliquen mayor tecnología, eficiencia y seguridad, podrán ser adoptados por la Contraloría General de la República, mediante reglamento especial.

Artículo 10.- El control financiero es el examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros de una entidad reflejan razonablemente su situación financiera, el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que los originaron, se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescitos por el contador general.

Artículo 11.- El control de legalidad es la comprobación que se hace de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se hayan realizado conforme a las normas que le son aplicables.

Artículo 12.- El control de gestión es el examen de la eficiencia y eficacia de

las entidades en la administración de los recursos públicos, determinada mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño y la identificación de la distribución del excedente que éstas producen, así como de los beneficiarios de su actividad.

Artículo 13.- El control de resultados es el examen que se realiza para establecer en qué medida los sujetos de vigilancia logran sus objetivos y cumplen los planes, programas y proyectos adoptados por la administración, en un período determinado.

Artículo 14.- La revisión de cuentas es el estudio especializado de los documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas por los responsables del erario durante un período determinado, con miras a establecer la economía, la eficacia, la eficiencia y la equidad de sus actuaciones.

Artículo 18.- La evaluación de control interno es el análisis de los sistemas de control de las entidades sujetas a la vigilancia, con el fin de determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos.

Artículo 19.- Los sistemas de control a que se hace referencia en los artículos anteriores, podrán aplicarse en forma individual, combinada o total. Igualmente se podrá recurrir a cualquier otro generalmente aceptado.

El nuevo enfoque de la revisoría fiscal,

que presenta este pronunciamiento, se basa en el conocimiento integral de la entidad a la cual presta sus servicios, con una metodología de trabajo moderna.

EVALUACION DE RIESGOS

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser manejados. Asimimo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización como en el interior de la misma. En toda entidad, es indispensable el establecimiento de objetivos tanto globales de la organización como de actividades relevantes, obteniendo con ello una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

La evaluación de riesgos debe ser una responsabilidad ineludible para todos los niveles que están involucrados en el logro de los objetivos. Esta actividad deautoevaluación debe ser revisada por los auditores internos para asegurar que tanto el objetivo, enfoque, alcance y procedimiento han sido apropiadamente llevados a cabo.

NIA 320: IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA

Trata de la responsabilidad que tiene el auditor de aplicar el concepto de

importancia relativa en la planificación y ejecución de una auditoría de los estados Financieros.

La importancia relativa o materialidad para la ejecución del trabajo se refiere a la cifra o cifras determinadas por el auditor, por debajo del nivel de la importancia relativa establecida para los estados financieros en su conjunto, al objeto de reducir a un nivel adecuadamente bajo la probabilidad de que la suma de las incorrecciones no corregidas y no detectadas supere la importancia relativa determinada para los estados financieros en su conjunto. En su caso, la importancia relativa para la ejecución del trabajo también se refiere a la cifra o cifras determinadas por el auditor por debajo del nivel o niveles de importancia relativa establecidos para determinados tipos de transacciones, saldos contables o información a revelar.

La materialidad o importancia relativa en diferentes términos, por lo general explican que:

• Los errores, incluyendo las omisiones, se consideran materiales si, individualmente o en conjunto, se esperan que sean razonables para influir en las decisiones económicas que los usuarios toman sobre la base de los estados financieros;

• Los criterios sobre materialidad se hacen en función de circunstancias que las rodean, y se ven afectados por el tamaño o la naturaleza de un error o una combinación de ambas cosas, y

• Los criterios sobre asuntos que son importantes para los usuarios de los estados financieros se basan sobre la

consideración de las necesidades comunes de los usuarios, como un grupo, de la información financiera. No se considera el posible efecto de los errores en caso de determinados usuarios individuales, cuyas necesidades pueden variar ampliamente.

Requerimientos:

Determinación de la importancia relativa para los estados financieros y para la ejecución del trabajo, al planificar la auditoría.

El auditor determinará la materialidad del trabajo con el fin de valorar los riesgos de incorrección material y de determinar la naturaleza, oportunidad y alcance de los procedimientos de auditoría.

La determinación del auditor de la materialidad es una cuestión de criterio profesional, y se ve afectada por la percepción del auditor de la información financiera que necesitan los usuarios de los estados financieros. En este contexto, es razonable que el auditor asuma que los usuarios:

a) Tienen un conocimiento razonable del negocio, actividades económicas, contables y la voluntad de estudiar la información de los estados financieros con razonable diligencia;

b) Comprenden que los estados financieros están preparados, presentados y auditados por niveles de materialidad o importancia relativa;

c) Reconocen las incertidumbres inherentes en la valuación de cantidades basadas en el uso de

estimaciones, criterios y la consideración de hechos futuros, y

d) Toman razonables decisiones económicas en base a la información de los estados financieros.

A menudo se aplica un porcentaje a un punto de referencia elegido como punto de partida para determinar la materialidad o importancia relativa para los estados financieros tomados en su conjunto.

Revisión a medida que la auditoría avanza:

El auditor revisará la materialidad para los estados financieros tomados en su conjunto (y, si fuere aplicable, el nivel o los niveles de materialidad para determinadas clases de transacciones, saldos de cuenta o revelación) en caso de que disponga, durante la realización de la auditoría, de información que de haberla tenido inicialmente le hubiera llevado a determinar una cifra (o cifras) diferente. Si el auditor concluye que es adecuada una importancia relativa inferior a la determinada inicialmente para los estados financieros en su conjunto, el auditor deberá determinar si es necesario revisar el resultado de la materialidad para la ejecución de trabajo, y si la naturaleza, oportunidad y alcance de los procedimientos de auditoría posteriores inicialmente establecidos siguen siendo adecuados.

NIA 330: RESPUESTA DEL AUDITOR A LOS RIESGOS VALORADOS

Trata de la responsabilidad que tiene el auditor en una auditoría de Estados financieros de dar respuestas globales a los riesgos a nivel de cuentas

anuales y debe diseñar y llevar a cabo procedimientos de auditoría para responder a los riesgos de incorrección material a nivel de manifestación y evaluar si ha obtenido evidencia apropiada para reducir el riesgo a nivel aceptable.

REQUERIMIENTOS:

A. Respuestas globales a riesgos que afectan a las CCAA:

• Enfatizar el escepticismo.• Asignación del personal más experimentado (expertos).• Estrategia de no confianza en los controles si el ambiente de control es débil.• Intensificar procedimientos sustantivos orientados a detectar irregularidades o incumplimientos.• Desplazar las pruebas al cierre del ejercicio en lugar de fechas intermedias.• Ampliar el alcance (p.ej. reducir el error tolerable).

B. Procedimientos en respuesta al riesgo evaluado a nivel de manifestación: Para responder a riesgos a nivel de cuenta o manifestación hemos de considerar lo siguiente:

• La importancia del riesgo• La probabilidad de que provoque efecto en las CCAA• Las características de las transacciones, saldos o revelaciones• La naturaleza de los controles de la entidad (manuales o automáticos)• Las expectativas de efectividad de los controles (operan adecuadamente)

En base a la consideración anterior el auditor puede responder a un riesgo a

través de:

• Pruebas de control únicamente• Pruebas substantivas (no hay identificado un control o es ineficiente)• Respuesta combinada

Pruebas de Controles:

1) El auditor diseñará pruebas de controles cuando tras la evaluación de riesgos se espera que los controles están operando efectivamente o cuando los procedimientos substantivos no proporcionan suficiente evidencia.2) El saber que están operando implica conocer cómo se aplican durante todo el periodo auditado. Quién los aplica y cuál es la razón por que se aplican y la consistencia en su aplicación. 3) Es importante tener en cuenta factores como tiempo de las pruebas (fin de año o todo el año, interino), utilización de evidencia de pruebas de años anteriores (cambios, debilidades, cuando se probaron por última vez, si es un control para un riego significativo, etc), alcance de las pruebas (mayor cuanto más confianza depositemos) y evaluación (se han detectado errores en pruebas substantivas, desviaciones detectadas y su efecto potencial).

Procedimientos Sustantivos

1) Para manifestaciones significativas siempre hay que realizar procedimientos substantivos ( independientemente de la evaluación de riesgos).2) Si se evalúa por una manifestación un riesgo significativo se ha de responder con pruebas substantivas. 3) Tiempo de las pruebas (interino, evidencia de años anteriores,

procedimientos analíticos solo, etc).

D. Evaluación de la evidencia obtenida:

1) Basado en los procedimientos realizados y la evidencia obtenida (teniendo en cuenta los errores detectados) el auditor debe concluir si su evaluación de riesgos es adecuada.2) Debe concluir si ha obtenido suficiente evidencia para sustentar su juicio de reducir el riesgo a un nivel aceptable bajo.3) Si necesita más evidencia ha de obtenerla y si no es posible => limitación

E. Documentación:

• Las respuestas globales a los riesgos a nivel de CCAA.• Las respuestas a riesgos de fraudes.• Las respuestas a nivel de manifestación.• Los resultados de los procedimientos de auditoría realizados.• Las conclusiones sobre utilización de pruebas de años anteriores

NIA 402: CONSIDERACIONES DE AUDITORÍA RELATIVAS A UNA ENTIDAD QUE UTILIZA UNA ORGANIZACIÓN DE SERVICIOS

Trabajo Técnicamente planeado, debe ejercerse supervisión sobre asistentes.

Apropiado estudio, evaluación del SCI, para confiar como base de extensión y oportunidad procedimientos de auditoría.

Evidencia valida, suficiente por medio de procedimientos de auditoría, para allegar bases razonables de un

dictamen de Estados Financieros

El propósito de esta es establecer normas y proporcionar lineamientos a un auditor cuyo cliente usa una organización de servicio.Esta NIA también describe los informes del auditor de la organización de servicio que pueden ser obtenidos por los auditores del cliente.

1. El auditor deberá considerar cómo afecta una organización de servicio a los sistemas de contabilidad y de control interno del cliente, a fin de planear la auditoría y desarrollar un enfoque de auditoría efectivo.

2. Un cliente puede usar una organización de servicio, como una que ejecute transacciones y mantenga una responsabilidad de rendir cuentas y de registrar transacciones por computadora). Si uncliente usa una organización de servicio, ciertas políticas, procedimientos y registros mantenidos por la organización de servicio pueden ser relevantes a la auditoría de los estados financieros del cliente.

NIA 450: EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA REALIZACIÓN DE LA AUDITORÍA

Trata de la responsabilidad que tiene el auditor de evaluar el efecto de las incorrecciones identificadas en la auditoría y en su caso, de las incorrecciones no corregidas en los estados financieros.

El auditor debe evaluar el efecto de las representaciones erróneas, incluyendo las no corregidas, identificadas durante

la auditoria de estados financieros, para determinar si los estados financieros están libres de representaciones erróneas de importancia relativa.

Representación errónea: Diferencia entre un rubro o partida presentada en los estados financieros y el rubro o partida requerida por el marco de referencia de información financiera aplicable. Estas representaciones erróneas pueden originarse por fraude o error, pueden ser resultado de falta de exactitud en la compilación y procesamiento de los datos, omisión de registros contables o estimaciones incorrectas.

Representaciones erróneas no corregidas: Son las representaciones erróneas que el auditor ha identificado y reportado durante el trabajo de auditoria, pero que no han sido corregidas por la administración de la entidad.

Acumulación de las representaciones erróneas identificadas: El auditor debe recopilar todas las representaciones erróneas que se presenten durante la auditoria. Al momento de acumular las representaciones erróneas, el auditor debe descartar aquellas que sean triviales e inconsecuentes para los estados financieros. Para hacer esto, deberá determinar un monto por debajo del monto que estima representaciones erróneas de importancia relativa.

Consideración sobre las representaciones erróneas identificadas durante la auditoria: Cuando las representaciones erróneas y su naturaleza indican que son de importancia relativa y su efecto sobre

la auditoria es de importancia relativa , el auditor debe determinar si la estrategia general de auditoria y el plan de auditoria necesitan revisión. De la misma manera, el auditor debe solicitar a la administración la revisión y corrección de las representaciones erróneas que se presentaron, y realizar procedimientos de auditoria necesarios para evaluar los efectos de las representaciones erróneas que no sean corregidas.

Comunicación y corrección de las representaciones erróneas: El auditor debe comunicar oportunamente al nivel apropiado de la administración las representaciones erróneas identificadas durante la auditoria y solicitar su corrección apropiada, cuando sea posible de acuerdo a las leyes y regulaciones aplicables. En el caso en que la administración se niegue a realizar las correcciones, el auditor deberá considerar las razones de la administración para no realizar las correcciones, y determinar su efecto en los estados financieros verificando que los estados financieros estén libres de representaciones erróneas de importancia relativa.

Evaluación del efecto de las representaciones erróneas no corregidas: El auditor debe evaluar si las representaciones erróneas no corregidas son de importancia relativa, teniendo en cuenta la importancia relativa establecida en la norma internacional de Auditoria 320 y los resultados financieros reales de la entidad; una vez establezca esta importancia relativa, debe determinar su efecto en los estados financieros como un todo.

NIA 600 USO DEL TRABAJO DE OTRO AUDITOR

Cuando el auditor principal usa el trabajo de otro auditor, el auditor principal debería determinar cómo afectará a la auditoría el trabajo del otro auditor. Auditor principal significa el auditor con la responsabilidad de informar sobre los estados financieros de una entidad cuando esos estados financieros incluyen información de otros componentes auditados por otro auditor. Otro auditor significa distinto al auditor principal, con responsabilidad de informar sobre la información financiera de un componente que está incluida en los estados financieros auditados por el auditor principal. Componente significa una división sucursal, subsidiaria, negocio conjunto, compañía asociada.

ACEPTACIÓN COMO AUDITOR PRINCIPALEl auditor debería considerar si la propia participación del auditor es suficiente para poder actuar como el auditor principal, por eso debe considerar: a) la importancia relativa de porción de los estados financieros que audita el auditor principal. b) el grado de conocimiento del auditor principal respecto del negocio de los componentes c) el riesgo de representaciones erróneas de importancia relativa en los estados financieros auditados por el otro auditor

LOS PROCEDIMIENTOS DEL AUDITOR PRINCIPALCuando hace planes de usar el trabajo de otro auditor, el auditor principal deberá considerar la competencia profesional del otro auditor en el contexto de la asignación específica.

El auditor principal debería procedimientos para obtener suficiente evidencia apropiada de auditoria, de que el trabajo del otro auditor es adecuado para los fines del auditor principal, en el contexto de la asignación específica. El auditor principal debe comunicar al otro auditor: a) los requisitos de independencia respecto de la entidad así como del componente. b) el uso que se hará del trabajo e informe del otro auditor

COOPERACION ENTRE AUDITORESEl otro auditor, conociendo el contexto en que el auditor principal usará el trabajo del otro auditor, deberá cooperar con el auditor principal. Cuando el auditor principal concluye que el trabajo del otro auditor no puede ser usado y el auditor principal no ha podido desempeñar procedimientos adicionales suficientes respecto de la información financiera del componente auditado por el otro auditor, el auditor principal deberá expresar una opinión calificada o una abstención de opinión porque hay una limitación en el alcance.

NIA 600 USO DEL TRABAJO DE OTRO AUDITOR

NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

CÓDIGO DE ÉTICA PROFESIONAL

Cuando el auditor principal usa el trabajo de otro auditor, el auditor principal debería determinar cómo afectará a la auditoría el trabajo del otro auditor. Auditor principal significa el auditor con la responsabilidad de informar sobre los estados financieros de una entidad cuando esos estados financieros incluyen información de otros componentes auditados por otro auditor. Otro auditor significa distinto al auditor principal, con responsabilidad de informar sobre la información financiera de un componente que está incluida en los estados financieros auditados por el auditor principal. Componente significa una división sucursal, subsidiaria, negocio conjunto, compañía asociada.

Las NAGAS se dividen en tres grupos los cuales en comparación con esta NIA 600 se enfoca más a las normas generales y a la ejecución del trabajo.Ya que estas normas son muy generales respecto a las NIAS la diferencia radica en que se enfoca más a la planeación, supervisión, estudio, evaluación del control interno, evidencia suficiente y competente.En cuanto a la NIA se enfoca más a todos los procesos que se deben realizar y de acuerdo con las NAGAS son mucho más amplias y abarcan gran cantidad de información y procesos que no se contemplan en las NAGAS.