ANALES ASOCIACION ARGENTINA DE ECONOMIA POLITICA … · endeudamiento en Argentina a principios de...

29

XLIII Reunión Anual Noviembre de 2008 ISSN 1852-0022 ISBN 978-987-99570-6-6 ¿Qué se entiende por “Deuda Pública Sustentable”? Leandro E. Brufman ANALES | ASOCIACION ARGENTINA DE ECONOMIA POLITICA

-

Upload

truongkhanh -

Category

Documents

-

view

220 -

download

0

Transcript of ANALES ASOCIACION ARGENTINA DE ECONOMIA POLITICA … · endeudamiento en Argentina a principios de...

XLIII Reunión AnualNoviembre de 2008

ISSN 1852-0022ISBN 978-987-99570-6-6

¿Qué se entiende por “Deuda Pública Sustentable”?

Leandro E. Brufman

ANALES | ASOCIACION ARGENTINA DE ECONOMIA POLITICA

¿Qué se entiende por “Deuda Pública Sustentable”?*

Leandro E. Brufman†

Universidad de San Andrés (UdeSA)

Mayo 2008.

Resumen: Es la meta de este trabajo analizar a la luz de la teoría existente las condiciones bajo las

cuales un país puede afrontar sin dificultades el pago de sus pasivos soberanos. Se presentará un marco teórico para definir qué se entiende por sustentabilidad y explicar las condiciones bajo las cuales la deuda resulta sustentable. Se enfatizará que en economías con deuda en divisas, la restricción relevante no es sólo la fiscal, sino también la externa. El acento del trabajo estará puesto en las limitaciones del marco conceptual estándar a la luz de la experiencia argentina y se efectuarán extensiones menores al mismo. Se concluye que los superávit gemelos son condiciones necesarias pero insuficientes para la sustentabilidad de la deuda pública.

Abstract: This paper analyzes the conditions under which a country can meet without difficulties

the payment of its sovereign debt. A general framework will be presented to define what is meant by sustainable sovereign debt and to explain what sustainability implies. For economies with debt in foreign currency it is important to pay attention not only to the fiscal restriction, but also to the external one. The accent of this work lays upon the limitations of the standard framework in light of the Argentine experience; minor extensions will be presented. We conclude that twin surpluses are a necessary but insufficient condition for sustainable sovereign debt.

Código JEL: H63, F34

* Trabajo realizado en el marco de las 'becas de investigación para alumnos avanzados‟ de la Universidad

Nacional del Sur (UNS), bajo la dirección del Dr. Jorge Pazzi. Además constituye una parte de mi tesis de

licenciatura en dicha casa de estudios. Agradezco (alfabéticamente) a Gustavo Burachik, Francisco Cantamutto,

Enrique Kawamura y Fernando Tohmé por comentarios realizados a versiones preliminares. Como es usual,

asumo la responsabilidad por cualquier error remanente † Contacto: Departamento de Economía, Universidad de San Andrés, Vito Dumas 284, Victoria, Argentina;

email: [email protected]

2

Introducción

Es la meta primordial de este trabajo analizar a la luz del marco teórico existente las

condiciones bajo las cuales un país puede afrontar sin dificultades el pago de sus pasivos soberanos. En este sentido, el objetivo planteado es principalmente metodológico. Sin embargo considero que conocer las particularidades históricas de países que afrontaron problemas de endeudamiento sirve también a los fines de discusiones metodológicas, ya que permite advertir más claramente hasta qué punto el enfoque adoptado incorpora o ignora elementos que en los hechos son relevantes.

En la sección I se presentará un breve resumen de la génesis de la crisis de

endeudamiento en Argentina a principios de los „80, y su importancia como eje rector de la política económica desde entonces.

En la sección II se desarrollará un marco teórico para explicar las condiciones bajo las

cuales la deuda resulta sustentable. Se enfatizará que en economías con deuda en divisas, la restricción relevante no es sólo la fiscal, sino también la externa. El acento de la sección estará puesto en las limitaciones del marco conceptual estándar y se efectuarán extensiones al mismo.

En base a las consideraciones de los capítulos previos, en la sección III se presentarán

las conclusiones del trabajo. Por último, en el anexo II se efectúa un resumen de dos enfoques (pecado original e

intolerancia al endeudamiento) mencionados a lo largo del trabajo y que en ocasiones se encuentran confusamente mezclados en la literatura. Dichos enfoques parciales intentan explicar la recurrente imposibilidad de algunos países para honrar sus pasivos y resulta relevante introducirlos en el marco desarrollado en la sección II. Por otra parte, en el anexo I se exponen los pasos que median entre algunas ecuaciones, para facilitarle el trabajo al lector, mientras que en el anexo III figuran algunos datos estadísticos que han sido utilizados para la elaboración de los cuadros y gráficos que figuran en el trabajo.

3

I. Liberalización financiera y crisis de la deuda a principios de los ’80. El proceso de endeudamiento argentino no ocurrió en un vacío en el plano político-

económico ni en un lapsus monetarista en el plano teórico, sino que los antecedentes de las políticas implementadas durante la dictadura militar iniciada en 1976 ya estaban presentes desde el período de segunda posguerra en adelante. Una de las mayores problemáticas del proceso de industrialización latinoamericano (y argentino en particular) fue la cuestión relativa a la escasez de fondos invertibles por parte de las grandes empresas para continuar

con el proceso de expansión económica1. Dicha problemática comienza a mostrar signos de

agudización a mediados de los años sesenta, y se ve reflejada en la creciente necesidad de concentrar los ingresos para generar una tasa de ahorro que permitiera continuar con el proceso de acumulación de capital en ramas más capital-intensivas. (Feldman y Sommer, 1986). Por ende, en ese período la cuestión del desarrollo de un mercado de capitales local que estimule la creación de ahorro y lo canalice reestableciendo el crédito a largo plazo, constituía uno de los objetivos primordiales de los sectores empresarios locales, siendo imprescindible una reforma del sistema financiero que liberalizara las tasas de interés y los flujos de capital (Dietz, 1989). Las condiciones internacionales para dichas reformas se dieron a mediados de la década del ‟70 en un contexto de abundante liquidez derivada del reciclaje de las rentas petroleras en el sistema financiero internacional luego del primer shock de la OPEP en 1973, una caída de la demanda de crédito por parte de los países desarrollados y el proceso de expansión de la banca internacional hacia América Latina.

Las bajas tasas de interés internacionales generaron la señal de precio a las

autoridades locales de que la tan ansiada liberalización financiera era la decisión correcta. La irrupción de la literatura que enfatizaba las bondades de la liberalización financiera y la necesidad de desmantelar la “represión financiera” imperante, y en general un „revival neoclásico‟ fue el sustento teórico de dichas reformas. Las presiones de la banca comercial internacional por colocar fondos prestables excedentes fue el trasfondo internacional que termina de ilustrar el panorama. En tal contexto, las reformas aplicadas por el gobierno del proceso militar (1977-1982) –sazonadas con un poco de „error del policymaker‟- constituyen

simplemente un corolario de una confluencia de circunstancias de diversa índole: internas, externas, políticas, económicas, teóricas, etc.

El proceso de endeudamiento externo fue básicamente la consecuencia obvia (ex-post)

de un tipo de cambio apreciado, con tasas de interés locales superiores a las internacionales y una pauta cambiaria de minidevaluaciones conocida como „la tablita‟ que aseguraba el tipo

de cambio futuro2. En tal contexto el grueso del endeudamiento externo fue originado por el

sector privado, en parte por incrementos de créditos comerciales, y sobre todo como una forma de aprovechar una oportunidad de negocios especulativos mediante el arbitraje de tasas (Basualdo y Kulfas, 2000). El sector público se dedicó a subsidiar el endeudamiento externo privado mediante el aseguro del tipo de cambio futuro y apreciaciones reales. Ya en los tramos agonizantes del modelo el Estado se abocó a darle credibilidad al sistema tomando deuda externa para satisfacer la demanda privada de divisas destinada a repagar pasivos en dólares y/o adquirir activos externos (fuga de capitales). Cuando la crisis

1 El estrangulamiento por escasez de divisas característico de la ISI había sido disminuido en Argentina por el

incremento de exportaciones industriales a fines de la década del ‟60 y principios de la década del ‟70. Estas

pasaron de ser el 3% de las exportaciones en 1960 a ser el 24% de las exportaciones totales en 1975. (Damill y

Frenkel, 1990). 2 El objetivo de asegurar la evolución del tipo de cambio futuro era influir sobre las expectativas de los agentes,

de modo de „desindexar‟ las expectativas. Si bien el aseguramiento del tipo de cambio futuro implicaba la

eliminación del riesgo devaluatorio, en la medida en que el tipo de cambio real se apreciaba se incrementaba el

componente de riesgo cambiario –que el BCRA no pueda sostener la regla devaluatoria.

4

cambiaria de 1981 amenazó con llevar a la quiebra a importantes e influyentes grupos empresarios locales, transnacionales y filiales de bancos internacionales con sus hojas de balance totalmente descalzadas, el Estado absorbió dichas deudas mediante subsidios, seguros de cambio (e interés), operaciones de pase, etc. (ver Feldman y Sommer, 1986).

El derrumbe de la experiencia argentina de 1979-1981 basada en el enfoque monetario

de la balanza de pagos5 se debe tanto a cuestiones internas como a shocks externos. Sobre

los primeros, Feldman y Sommer resaltan el deterioro de los sectores reales transables ante la competencia externa en un contexto de apertura y apreciación cambiaria, con pasivos nominados en pesos y tasas de interés crecientes para las deudas en moneda local. Tal deterioro de las empresas se transmitió a los bancos acreedores y fue el detonante de la crisis financiera de marzo de 1980. Como ya se ha mencionado antes, la crisis cambiaria de 1981 representó el certificado de defunción de „la tablita‟. Respecto de los segundos, el segundo shock petrolero generó impulsos inflacionarios en los países desarrollados. Dichas tendencias inflacionarias fueron neutralizadas con una agresiva contracción monetaria que elevó las tasas de interés deteriorando la situación de los países deudores como Argentina y ocasionando una recesión mundial. Esto, junto con políticas de subsidios a la producción interna por parte de los países centrales, deterioró los términos del intercambio argentinos al reducir los precios de los productos exportados por Argentina.

La crisis de la experiencia liberalizante deja como legado, en Latinoamérica en general

y en Argentina en particular –entre otras cosas6– un importante desequilibrio fiscal y externo, representado por requerimientos de recursos para pagar la deuda pública. Más aún, dado que la mayoría de la deuda estaba nominada en moneda extranjera, el Estado no sólo debía obtener superávit fiscales sino también apropiarse del superávit comercial, de modo de obtener las divisas para hacer frente a los pagos de la deuda pública externa7. Tal situación se torna prontamente insostenible, y se inicia una nueva crisis, consecuencia de la anterior, pero esta vez denominada “crisis de la deuda”.

Desde aquella lejana crisis al presente han pasado más de 25 años de experiencias

económicas de lo más variadas, que sólo han servido para corroborar el carácter fluctuante e inestable del proceso de acumulación argentino de las últimas tres décadas. Sin embargo no todo fue vértigo y cambio para el país: el problema del endeudamiento se instaló como una preocupación permanente y como uno de los ejes fundamentales a partir del cual se estructuraría el resto de la política económica.

En los años ‟80 la política económica se articuló en base a la estabilización de la

economía y la renegociación de la deuda contraída con bancos extranjeros. En la década del ‟90, y de la mano de una importante liquidez internacional se procedió a la implementación de las “reformas estructurales” que pongan fin al desorden fiscal y monetario. El eje de la economía paso a estar regido por los mercados internacionales de capital y las señales positivas que las autoridades económicas pudieran brindarles a los

5 Para una explicación no formal del enfoque monetario de la balanza de pagos véase Johnson (1977). Para una

crítica a dicho enfoque con referencias a la experiencia argentina véase Canitrot (1983) 6 Huelga aclarar que el impacto de las políticas económicas implementadas durante el Proceso de

Reorganización Nacional exceden el mero efecto sobre los recursos fiscales y la balanza de pagos que puede

llegar a originar la deuda externa pública y privada. Entre otros legados económicos de la dictadura figuran un

incremento en la regresividad de la distribución personal del ingreso, una caída en la participación del salario en

la distribución funcional del ingreso, una caída de la participación de la industria en la economía argentina, etc.

Para un análisis del impacto de las políticas liberalizantes basado en el enfoque de brechas fiscales y externas,

para las economías latinoamericanas ver Fanelli, Frenkel y Rozenwurcel (1990). 7 Esta cuestión fue denominada “el problema de la transferencia doméstica”. Ver Fanelli et. al (1990)

5

inversores privados.8 Finalmente, tras la debacle de la convertibilidad, se abrió un nuevo período, signado por la retórica del “desendeudamiento” en el marco de un racionamiento de los mercados financieros internacionales para así lograr una “deuda sustentable”. Con esta finalidad (que no excluye otras), se instrumentó un modelo basado en un tipo de cambio real competitivo y estable (TCRCE9), superávit fiscal, superávit externo y acumulación de reservas internacionales. Cabe entonces intentar responder la pregunta que titula el presente trabajo: ¿qué se entiende por deuda pública sustentable?

8 Por inversores privados no se hace referencia al concepto económico del término, sino al financiero: aquellos

agentes superavitarios que ponen a disposición sus fondos excedentes para aquellas unidades domésticas

deficitarias, como el Estado y las empresas. 9 Sobre los efectos del TCRCE y la consistencia de dicho modelo véase Frenkel y Rapetti (2007) y las

referencias allí citadas.

6

II. Análisis de Sustentabilidad

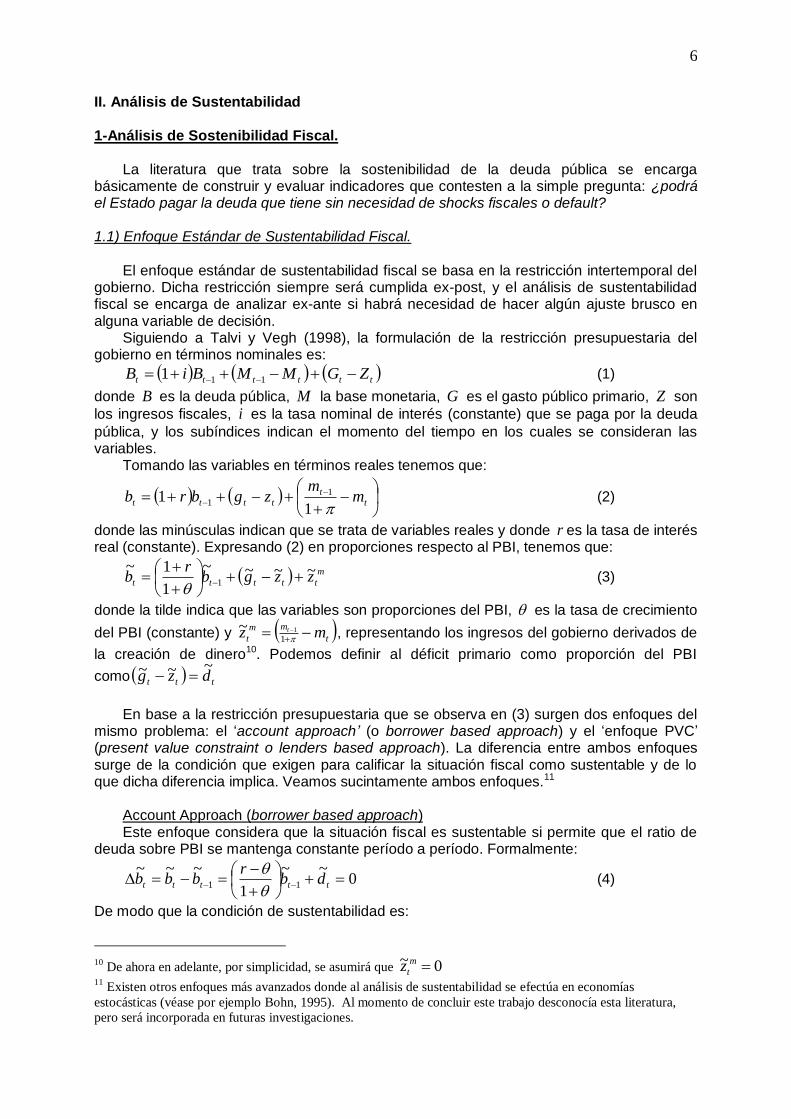

1-Análisis de Sostenibilidad Fiscal.

La literatura que trata sobre la sostenibilidad de la deuda pública se encarga

básicamente de construir y evaluar indicadores que contesten a la simple pregunta: ¿podrá el Estado pagar la deuda que tiene sin necesidad de shocks fiscales o default?

1.1) Enfoque Estándar de Sustentabilidad Fiscal.

El enfoque estándar de sustentabilidad fiscal se basa en la restricción intertemporal del

gobierno. Dicha restricción siempre será cumplida ex-post, y el análisis de sustentabilidad fiscal se encarga de analizar ex-ante si habrá necesidad de hacer algún ajuste brusco en alguna variable de decisión.

Siguiendo a Talvi y Vegh (1998), la formulación de la restricción presupuestaria del gobierno en términos nominales es:

tttttt ZGMMBiB 111 (1)

donde B es la deuda pública, M la base monetaria, G es el gasto público primario, Z son

los ingresos fiscales, i es la tasa nominal de interés (constante) que se paga por la deuda

pública, y los subíndices indican el momento del tiempo en los cuales se consideran las variables.

Tomando las variables en términos reales tenemos que:

tt

tttt mm

zgbrb1

1 1

1 (2)

donde las minúsculas indican que se trata de variables reales y donde r es la tasa de interés real (constante). Expresando (2) en proporciones respecto al PBI, tenemos que:

m

ttttt zzgbr

b ~~~~

1

1~1

(3)

donde la tilde indica que las variables son proporciones del PBI, es la tasa de crecimiento

del PBI (constante) y t

mm

t mz t

11~ , representando los ingresos del gobierno derivados de

la creación de dinero10. Podemos definir al déficit primario como proporción del PBI

como ttt dzg~~~

En base a la restricción presupuestaria que se observa en (3) surgen dos enfoques del

mismo problema: el „account approach‟ (o borrower based approach) y el „enfoque PVC‟ (present value constraint o lenders based approach). La diferencia entre ambos enfoques surge de la condición que exigen para calificar la situación fiscal como sustentable y de lo que dicha diferencia implica. Veamos sucintamente ambos enfoques.11

Account Approach (borrower based approach) Este enfoque considera que la situación fiscal es sustentable si permite que el ratio de

deuda sobre PBI se mantenga constante período a período. Formalmente:

0~~

1

~~~11

ttttt db

rbbb

(4)

De modo que la condición de sustentabilidad es:

10

De ahora en adelante, por simplicidad, se asumirá que 0~ m

tz 11

Existen otros enfoques más avanzados donde al análisis de sustentabilidad se efectúa en economías

estocásticas (véase por ejemplo Bohn, 1995). Al momento de concluir este trabajo desconocía esta literatura,

pero será incorporada en futuras investigaciones.

7

1

~

1

~

tt b

rd

(5)

Lo cual implica que los superávit fiscales deben poder cubrir la parte de la deuda que no es erosionada por el crecimiento económico, de modo que la deuda como proporción del producto se mantenga invariante. En la medida en que la economía crezca por encima de la tasa de interés real, se podrán mantener déficits fiscales en forma permanente. Este enfoque asume que los prestamistas estarán dispuestos a financiar montos crecientes solo por el hecho de que se trata de proporciones constantes. Sin embargo, tal situación implicaría una conducta irracional por parte de los acreedores, ya que estarían inmersos en un „ponzi game‟: la deuda vieja se paga con deuda nueva. El account approach usualmente

sortea esta problemática asumiendo que r como se puede ver en Blanchard (1990).

Enfoque PVC (present value constraint approach) Este enfoque se basa en analizar qué nivel de déficit es financiable. Por ende centra su

análisis en la conducta del prestamista (lender based approach). Asume que una política fiscal es sustentable si la tasa de crecimiento de la deuda es menor que la tasa de interés que por ella se paga. Tal condición se llama „No Ponzi Game‟ (NPG).

Formalmente, el PVC puede expresarse del siguiente modo. En base a (3) puede fácilmente llegarse a la siguiente expresión mediante iterar (3) n veces hacia adelante:

n

os

st

s

tnt

n

dr

br

br

~

1

1~

1

1~

1

11

(6)

A la restricción presupuestaria (6), que es equivalente a (3), se le aplica la condición NPG que expresa que la serie debe converger a cero:

0~

1

1lim

nt

n

nb

r

(7)

y se obtiene que:

0

1

1

~

1

1~

s

st

s

t dr

b

(8)

Es decir, el valor actual de los superávit fiscales debe igualar el stock inicial de deuda. Si lo que buscamos es el nivel de superávit constante que nos permita cumplir la

restricción intertemporal, entonces tenemos que:

1

~

1

~

tt b

rd

(9) y (5)

que no es otra cosa que la condición de sustentabilidad según el account approach. Vemos pues que ambos conceptos implican en la práctica básicamente lo mismo. Esto es lo que se observa en buena parte de la literatura, pero como bien señala Cuddington (1997) ambas condiciones son distintas. En el desarrollo formal que aquí se muestra, siguiendo a Vegh y Talvi (1998) no se ve tal diferencia. Esto se debe a que en (7) se asume que el stock de

deuda crece a la tasa de crecimiento de la economía. Pero si la deuda creciera a la tasa

donde r , el enfoque PVC diría que la deuda es sustentable ya que no estamos

en un Ponzi Game, y el Account Approach diría que la deuda no es sustentable debido a que está creciendo como proporción del PBI. Casos curiosos sobre las implicancias del PVC pueden encontrarse en Chalk y Hemming (2000).

Algunas de estas cuestiones suelen pasarse por alto en los estudios de sustentabilidad. Sturzenegger (2002) en un acto de profunda sinceridad, refiriéndose al concepto de sustentabilidad de la deuda, señala que “la verdad es que nadie sabe lo que realmente

8

quiere decir”12. Más sutilmente, Chalk y Hemming (2000) reconocen que “el término sustentabilidad fiscal no tiene un significado inequívoco”.13

Usualmente los trabajos de análisis parten de la ecuación (5) y, haciendo supuestos sobre las tasas de interés futuras y la tasa de crecimiento, evalúan cuales son los resultados fiscales necesarios para que la deuda sea „sostenible‟ dado el stock inicial de deuda.14

1.2) Extensiones del análisis de sustentabilidad.

El análisis de sustentabilidad hasta aquí desarrollado es una formulación de largo plazo.

Para que el análisis tenga algún sentido práctico, las variables futuras deben poder predecirse con cierta confianza. Ciertamente, si esto es difícil aún para las economías de la OCDE, mucho más complicada resulta la situación para las economías emergentes, donde las variables macroeconómicas son mucho más volátiles.

La problemática de la volatilidad y de los ciclos se refleja en la literatura mediante la construcción de indicadores de sustentabilidad que tengan en cuenta dichas fluctuaciones. Es decir, indicadores que analicen la sustentabilidad de largo plazo de la deuda, dejando de lado los elementos que afectan cíclicamente al presupuesto. Ejemplos de esto puede verse en Vegh y Talvi (1998) donde se evalúan distintos indicadores y se comparan su desempeño en describir la sustentabilidad real dada por el „verdadero‟ indicador que en la práctica es imposible conocer.

Sin embargo, las limitaciones del análisis de sustentabilidad en las economías latinoamericanas excede la conducta cíclica que pueda llegar a tener el producto y el presupuesto. Junto con la profunda volatilidad relativa de estas variables también deberían incluirse al menos las fluctuaciones de los términos del intercambio, las variaciones del tipo de cambio y los subsiguientes efectos de los descalces de monedas, la volatilidad de los flujos de capitales y el acceso limitado a los mercados de crédito, el sesgo procíclico de la política fiscal, las alteraciones de las tasas reales de interés, el efecto de las calificaciones de riesgo sobre la sustentabilidad de la deuda y las relaciones endógenas entre las variables que se utilizan en el análisis de sustentabilidad.

Respecto al acceso limitado a los mercados de crédito, Vegh y Talvi (1998) señalan que

la condición de sustentabilidad reflejada en la ecuación (5) es necesaria pero no suficiente. Esto se debe a que si bien la política fiscal puede ser sustentable en el largo plazo, en presencia de acceso limitado al mercado de crédito un deterioro fiscal por motivos coyunturales podría obligar al gobierno a hacer un ajuste, ya sea incrementar el superávit fiscal o defaultear la deuda pública. Piekarz (2004) señala a ésta como la falla principal del análisis de sustentabilidad fiscal, y propone complementarlo con un “análisis de sustentabilidad financiera” basado en la evaluación de las necesidades brutas de financiamiento (NFB) en comparación con el acceso a fuentes de financiamiento en cada momento del tiempo, el impacto de la financiación marginal sobre los spreads y los efectos de éstos últimos sobre la situación fiscal. Del análisis de Piekarz resulta que posiblemente las tasas de endeudamiento deban situarse en niveles más bajos que los considerados „seguros‟ por el análisis estándar. En este sentido concuerda en su prescripción con la del enfoque de „Debt Intolerance‟ (ver Anexo II), pero por motivos completamente distintos, a mi criterio más sólidos. Dada la volatilidad de los mercados financieros de capital y la volatilidad propia de las economías emergentes, los mercados financieros domésticos suelen ser el último reducto para el financiamiento público. Dado que los mercados financieros de los países emergentes son en términos relativos mucho más pequeños que los de los países

12

Traducción propia. En inglés dice: “the truth of the matter is that nobody knows what it really means”. 13

Traducción propia. En inglés dice: “the term fiscal sustainability does not have an exact meaning”. 14

Ver Schvartzer, Orazi y Tavosnanska (2006) donde en base a las tres variables de la ecuación (5) se analiza la

sustentabilidad de la deuda externa para cuatro escenarios con un horizonte de 6 y 25 años. En CESLA (2002)

pueden encontrarse cálculos de los resultados presupuestarios requeridos para no caer en default.

9

desarrollados, sucede pues que la deuda pública sustentable (desde el punto de vista financiero) es menor en las economías emergentes que en los países desarrollados.

Por otra parte, el problema del pecado original (original sin, ver Anexo II) y el potencial

descalce de monedas de la deuda pública15 genera problemas adicionales. Más aún si se las combina con una inesperada restricción al mercado crediticio o una abrupta disminución en la entrada de flujos de capital (sudden stop). Siguiendo a Calvo (1998), un sudden stop genera la necesidad de efectuar un ajuste en la cuenta corriente de la balanza de pagos. Tal ajuste puede ser llevado a cabo vía depreciación/devaluación del tipo de cambio. Sin embargo, tal medida podría generar un deterioro en la sustentabilidad de la deuda pública, como se verá más adelante. La otra alternativa consiste en mantener el tipo de cambio a costa de perder reservas. Aunque conceptualmente es posible evitar de este modo la caída del tipo de cambio, la experiencia reciente muestra que la pérdida de reservas incrementa la vulnerabilidad externa a ataques especulativos, y posiblemente se ingrese en una espiral de mayores tasas de interés, mayor racionamiento de crédito, mayor vulnerabilidad externa, hasta que finalmente tenga lugar el ajuste de la cuenta corriente vía tipo de cambio. Vemos entonces que un sudden stop, si bien no implica automáticamente una suba del tipo de

cambio, sensiblemente incrementa su probabilidad. La depreciación del tipo de cambio implica un cambio importante en la evaluación de la

sustentabilidad de la deuda pública en el caso en que ésta esté nominada en moneda extranjera y en la medida en que exista descalce de monedas. Teniendo en cuenta la

composición en monedas de la deuda pública, podemos expresar el ratio deuda-PBI, tb~

como:

*

*~

eYY

eBBb

(10)

donde e es el tipo de cambio real, y los asteriscos indican que las variables son transables

(en caso del producto) o están nominadas en moneda extranjera (en caso de la deuda). Teniendo en cuenta lo expresado en (10), se puede observar que un incremento en e

puede deteriorar el indicador b~

. La medida de descalce de monedas de la deuda pública

puede expresarse como la relación entre la composición de la deuda y la composición del producto en términos de transables y no transables. Formalmente se expresa del siguiente modo:

*

*

eYY

eBB

mismatch (11)

El valor de mismatch estará comprendido en el intervalo [0,1], donde 0 indica perfecto

descalce y 1 indica que no existe descalce alguno. Claramente se observa que si toda la

deuda está nominada en dólares y todo el producto es no transable, 0mismatch , con lo

cual habría perfecto descalce y el resultado de un incremento en e impactaría de lleno

deteriorando los indicadores de endeudamiento16. Podemos observar que en tal caso (10) sería:

15

Nótese que en esta parte, cuando se habla de descalce de monedas o currency mismatch, no se está haciendo

referencia al descalce del consolidado de la economía, sino al descalce del sector público. Esto es evidente al

tomar en la ecuación (1) únicamente la deuda pública. 16

Suponiendo que el resto de las variables de la ecuación (9) se mantengan constantes. Como indica

Sturzenegger (2002) puede suceder que la sustentabilidad mejore pese al incremento en el ratio de

endeudamiento debido a que los superávit fiscales pueden llegar a incrementarse en una gran cuantía. Esto se

debe a que la base impositiva está parcialmente dolarizada y que los salarios públicos y jubilaciones se ajustan

lentamente. También debe considerarse los efectos de la devaluación sobre la tasa de crecimiento del producto,

entre otras variables. En tónica similar, Fanelli et. al (1990) enfatizan la composición pública o privada de las

exportaciones para la sostenibilidad de la deuda, en lo que denominan „el problema de la transferencia

doméstica‟.

10

Y

eBb

*~ (12)

de modo que un alza en e incrementaría el numerador dejando sin efectos al

denominador. Vemos por ende que el análisis de sustentabilidad fiscal en economías con „original sin‟

no puede disociarse del estudio de la capacidad de sostener el tipo de cambio real en una región con alta volatilidad de los flujos de capital. La discusión sobre deuda pública remite, en última instancia, a la discusión acerca del régimen cambiario

Lo indicado hasta aquí muestra rotundamente la precaria utilidad del análisis estándar de sustentabilidad de la deuda pública en economías como la Argentina. Ciertamente no sirve para el objetivo en el cual fue pensado, es decir, evaluar la sostenibilidad de la deuda pública a largo plazo.

Sin embargo, resulta interesante contrastar el análisis estándar de sustentabilidad fiscal

con la metodología de calculo del riesgo soberano17 efectuadas por las agencias internacionales calificadoras de riesgo. Piekarz (2004) hace una revisión de estudios econométricos sobre los determinantes de las calificaciones de riesgo soberano. En primer lugar señala que las agencias calificadoras explícitamente aclaran que su evaluación es de mediano plazo (hasta 5 años). En segundo lugar, los estudios econométricos indican que un amplio conjunto de variables influyen de forma significativa en la evaluación del riesgo. Este hecho contrasta con las pocas variables que se utilizan en el análisis de sustentabilidad fiscal. Más aún, el superávit fiscal sólo excepcionalmente resulta significativo en los estudios econométricos, mientras que resulta una variable fundamental en el análisis de sustentabilidad. Finalmente, Piekarz enfatiza la importancia de los aspectos financieros al señalar que los estudios econométricos indican que variables financieras y de corto plazo resultan significativas (como por ejemplo los vencimientos de deuda a un año y las reservas internacionales) y destaca la concentración por parte de las calificadoras en indicadores que reflejen la disponibilidad de divisas. Por su parte, Martner y Tromben (2004) encuentran que los efectos marginales sobre variables de liquidez, como el saldo de la cuenta capital, los pagos de intereses y las reservas internacionales tienen mayor incidencia sobre la probabilidad de una crisis de endeudamiento que variables de solvencia como el ratio deuda-PBI. Todos estos elementos exponen aún más lo incompleto, parcial y poco útil del análisis estándar de sustentabilidad fiscal como instrumento de evaluación ex-ante.

Cabe mencionar que en el libro „Living with Debt‟ editado por el IADB se efectúan regresiones entre las calificaciones de riesgo e indicadores de sustentabilidad derivados de extensiones del análisis estándar. Si bien se indica que son resultados meramente indicativos18, los resultados, aunque ambiguos, son más alentadores que los presentados por Pierkarz. Sintéticamente, se encuentran significativas a variables como la máxima tasa de interés compatible con la sustentabilidad dada por la ecuación19 (9), el índice de mismatch, un indicador de mismatch modificado que pondera también el tamaño de la deuda pública y la volatilidad de los ingresos fiscales como proporción del producto. Sin embargo, la diferencia entre el superávit fiscal requerido por (9) y el observado tiene una muy baja correlación con las calificaciones de riesgo.

Estos resultados muestran que las extensiones del análisis de sustentabilidad sirven como paliativo de las grandes deficiencias del análisis estándar.

17

Las calificadoras definen al riesgo país como “la capacidad y voluntad del soberano para cumplir con sus

compromisos financieros en tiempo y forma”. La correspondencia con el término “sustentable” debiera indicar

que los mismos determinantes del riesgo país reflejen la sustentabilidad o no de la deuda pública. 18

Simplemente se pretende mostrar las correlaciones entre variables. En ningún momento se intenta hallar los

determinantes de las calificaciones de riesgo. Por otro lado, el tamaño de la muestra es reducido. 19

Tal variable la definen como “slackness interest rate” y el motivo de efectuar tal ejercicio se fundamenta en

problemas metodológicos para obtener información sobre la tasa de interés real efectiva que se paga por la

deuda.

11

1.3) La aritmética de la sustentabilidad fiscal como instrumento ex-post.

De lo dicho anteriormente se desprende que se debe rechazar cualquier análisis de

sustentabilidad estándar, ya que la ecuación (5) no refleja las consideraciones antedichas. No sirve para evaluar ex-ante si la deuda pública resulta sustentable, es decir, si en ausencia de ajuste fiscal tendrá lugar un default. Empero, esto no implica que no tenga alguna utilidad para explicar a posteriori los motivos por los cuales varió el ratio deuda-PBI.

Volvamos sobre la restricción presupuestaria dada por la ecuación (1). En dicha restricción no entran en juego aspectos tales como incrementos de la deuda por variaciones del tipo de cambio o estatizaciones de deudas privadas, que sabemos son importantes determinantes del endeudamiento público en PVD. Siguiendo a Martner y Tromben (2004)

podemos introducir una variable denominada “ajuste stock-flujo” ( tsf ) que recoja tales

fenómenos20. La ecuación (4) sería entonces:

tttt sfdbr

b

~~

1

~1

(13)

Vemos entonces que la dinámica de la deuda ( tb~

) puede separarse en tres

componentes: el balance primario ( td~

), el efecto bola de nieve dado por 11

~

t

r b , y el ajuste

stock-flujo ( tsf ).

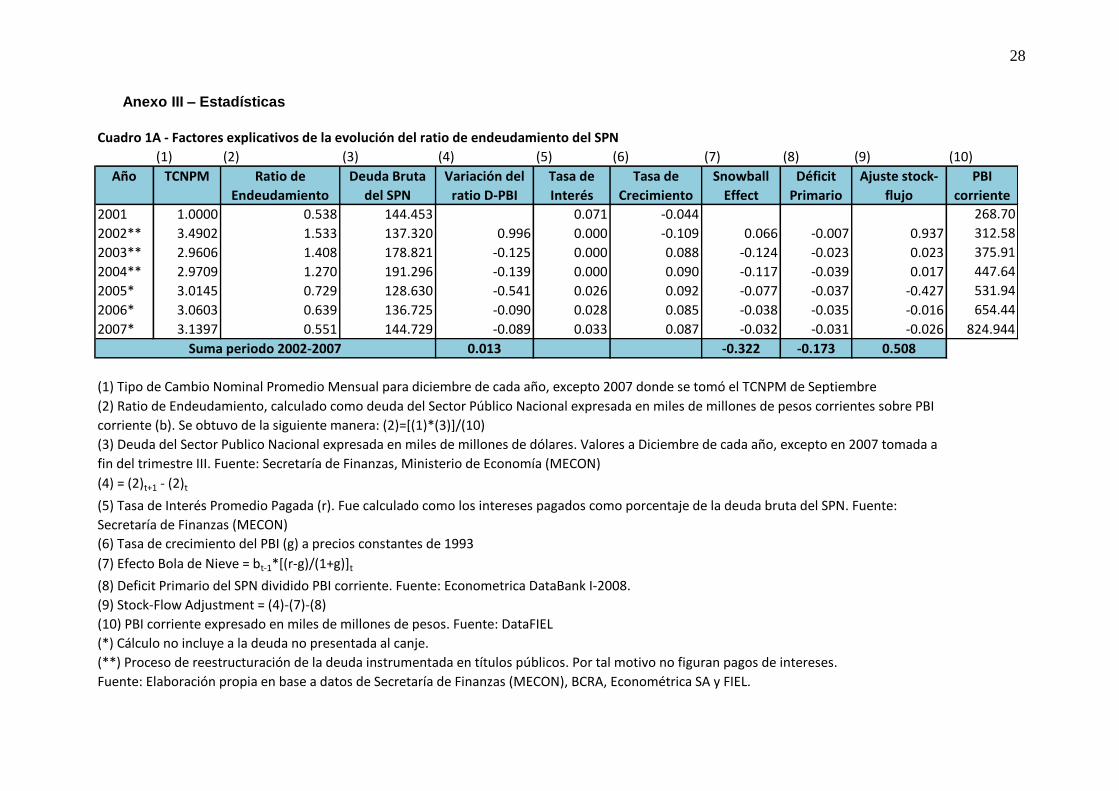

Este ejercicio analítico ex-post permite observar los factores que influyeron en la determinación del ratio deuda-PBI. Para el caso particular de Argentina se observa que el efecto bola de nieve jugó un papel importante a partir del estancamiento económico de fines de la década del ‟90 como forma de acumular deuda. En cambio, los resultados fiscales primarios contribuyeron a disminuir el ratio deuda-PBI21. El ajuste stock-flujo explica el salto

en los ratios de endeudamiento a partir de la devaluación de enero del 2002. El gráfico uno muestra la evolución del ratio de endeudamiento. Esta evolución puede descomponerse en base a la restricción presupuestaria del gobierno. Esto se realizó en el cuadro 1 que refleja los elementos de la ecuación (13) para el período post-convertibilidad (mismo análisis para la década del ‟90 se encuentra en Martner y Tromben (2004)).

20

Claramente, esta nueva variable sería simplemente el residuo de la ecuación, y su poder explicativo se halla

condicionado por la capacidad de identificar un cambio en dicha variable con los fenómenos que afectan al ratio.

De otro modo, sería simplemente “Errores y Omisiones”. 21

En Damill, Frenkel y Rapetti (2005) se puede encontrar un buen análisis de la dinámica de la deuda pública

durante la década del ‟90.

12

Para verlo de forma más visual, el gráfico 2 ilustra los números que muestra el cuadro 1.

2001

2002**

2003**

2004**

2005*

2006*

2007*

(*) Cálculo no incluye a la deuda no presentada al canje.

(**) Proceso de reestructuración de la deuda pública.

(*) Cálculo no incluye a la deuda no presentada al canje.

(**) Proceso de reestructuración de la deuda pública.

Fuente: Elaboración propia en base al cuadro 1 del presente.

-0,600

-0,400

-0,200

0,000

0,200

0,400

0,600

0,800

1,000

1,200

2002** 2003** 2004** 2005* 2006* 2007* Suma período 2002-2007

Gráfico 2 - Factores explicativos de la variación del ratio de endeudamiento (en fracciones del PBI)

Variación Endeudamiento Efecto Bola de Nieve Efecto Deficit Primario Ajuste Stock-Flujo

Si se analiza la variación operada en el total del ratio de endeudamiento del SPN entre

la declaración del default y el 2007 vemos que el ratio de endeudamiento no sólo no cayó, sino que se incrementó levemente. Sin embargo, desde el 2002 hasta el presente se puede observar una abrupta disminución del (ratio de) endeudamiento. Esta caída se ve explicada principalmente por el efecto bola de nieve. Claramente, el no pago de la deuda durante el proceso de reestructuración y el rápido crecimiento operado durante el lustro explican este fenómeno. Los superávits primarios también contribuyeron a reducir el ratio. Por otra parte, la variable stock-flujo agrupa el resto de los factores que explican la variación del endeudamiento. Se pueden identificar dos: (i) el salto en el endeudamiento en el 2002 producto de la devaluación y al descalce de monedas; (ii) la quita de parte de la deuda externa operada en el año 2005. Se puede observar que el incremento del ratio de endeudamiento recae en esta variable. La conclusión de este análisis post-mortem pareciera ser que pese a los enormes esfuerzos fiscales, al período de gracia debido a la

13

reestructuración, al rápido crecimiento económico y a la renegociación con quita, el ratio de endeudamiento sigue ubicado a valores similares a los de diciembre del 2001.

2- Análisis de Sustentabilidad Externo (current account sustainability)

En el apartado anterior se dio tratamiento al problema del endeudamiento público en

base a la restricción intertemporal del gobierno. Usualmente en la literatura económica cuando se hace referencia a un marco conceptual para evaluar la sustentabilidad de la deuda pública el análisis se limita a lo ya expuesto, sin hacer referencia al problema de la sustentabilidad externa de la deuda. Esto resulta en un grave error, dado que buena parte de los pasivos públicos están nominados en dólares. Resulta evidente que para cumplir una obligación en dólares es necesario primero lograr un superávit en moneda doméstica, y luego poder convertir dichos pesos en dólares22. Por ende queda claro que la sustentabilidad pública es sólo una de las condiciones necesarias para la sostenibilidad de la deuda. La otra condición en una economía con deudas nominadas en divisas es que la cuenta corriente de la balanza de pagos sea también sustentable desde el punto de vista intertemporal.

Ambas condiciones están íntimamente relacionadas, y sin embargo en la mayoría de la literatura consultada las referencias a las interacciones mutuas entre ambas facetas del endeudamiento público sólo se limitan a evaluar la existencia o no de la consabida equivalencia ricardiana, es decir, si un déficit del sector público deteriora la cuenta corriente o si el sector privado reduce su consumo compensando el incremento de la absorción doméstica por parte del Estado23.

Nótese que „deuda nominada en dólares‟ no es lo mismo que decir deuda externa. Esta

última representa los pasivos de residentes en los que el acreedor es un no residente, independientemente de la moneda en que esté nominada dicha deuda. En la literatura del análisis de sustentabilidad externo usualmente se intenta averiguar cual es el resultado en cuenta corriente que permita hacer frente a los pagos de la deuda externa. Sin embargo resulta irrelevante si el acreedor es residente o no residente. El punto neurálgico debiera ser si el deudor puede conseguir los dólares para pagarle al acreedor, sea este residente o no24. Un ejemplo sencillo bastará para disipar toda duda al respecto. Imaginemos que en diciembre de 2006 Robinson Crusoe le presta 10 dólares a Viernes por el lapso de un año. Viernes utiliza los dólares obtenidos en crédito para comprar chocolates suizos para su fiesta de Año Nuevo. En el lapso del 2007 Viernes ahorra 10 pesos, que son equivalentes a 10 dólares ya que asumimos que el tipo de cambio nominal de equilibrio es igual a uno. Para honrar su deuda, Viernes debe devolver 10 dólares. Por ende acude al mercado para cambiar sus pesos por dólares. Sin embargo, su aparición en el mercado genera un exceso de demanda de dólares, lo que eleva el tipo de cambio, por ejemplo, a 2 pesos por dólar. Es así que Viernes encuentra que sus 10 pesos equivalen sólo a 5 dólares, viéndose obligado a defaultear (no pagar) su deuda. Con este sencillo ejemplo debiera quedar claro el sentido de

22

Aquí juega un rol clave la elasticidad de la oferta de divisas. Si es perfectamente inelástica, pues será

imposible cumplir la obligación, por más superávit fiscal que se logre. Por otra parte, asumir que la oferta de

divisas es perfectamente elástica implica que al tipo de cambio vigente se puede obtener cantidad ilimitada de

divisas a cambio de moneda doméstica. Para economías como la Argentina dicha suposición resulta a todas luces

absurda. Lo aquí expuesto es mencionado marginalmente y con otros términos en “Estadísticas de la Deuda

Externa: guía para compiladores y usuarios” del FMI (2003) como “riesgo de transferencia” en el Apéndice III.

Sin embargo, atribuyen dicho riesgo únicamente a factores de decisión política como puede ser el

establecimiento de control de cambios por parte de la autoridad económica 23

En otras palabras, si ante una caída del ahorro público tiene lugar un incremento equivalente del ahorro

privado. 24

No encuentro otro justificativo para dejar fuera del análisis las deudas en divisas de residentes con otros

residentes que la asunción implícita que el acreedor residente convertirá el pago en dólares nuevamente en

moneda doméstica. Empero, este supuesto no me resulta atractivo en vistas de la tendencia a la fuga de capitales

y la preferencia por mantener activos nominados en moneda fuerte, al menos para Argentina.

14

la nota al pié número 22 referida a la elasticidad de la oferta de divisas. Más aún, es plausible pensar que en contextos de crisis, los incrementos de la aversión al riesgo, el vuelo hacia la calidad, el alza de las tasas de interés (y los spreads) con el consiguiente racionamiento de crédito para economías como la Argentina pueden llevar a que la curva de oferta de divisas sea más inelástica.25

Debido a estos motivos quiero dejar claro que no se hablará de deuda externa, sino de deuda en divisas (DeD). Asimismo, dado que lo relevante es la restricción de divisas de toda la economía, la deuda en dólares incluye tanto la deuda pública como la deuda privada26.

2.1) Restricción intertemporal de la economía

Al igual que el análisis de sustentabilidad fiscal, el estudio de la sustentabilidad externa

parte de la restricción presupuestaria de la economía. Un déficit en cuenta corriente implica un incremento en la deuda externa de la economía (Milessi-Ferretti y Razin, 1996).27 Formalmente:

1 tttt AAACA (14)

donde tCA es el resultado en cuenta corriente y tA es el stock de activos externos netos de

la economía (si tA es negativo representa deuda externa). En vistas de las aclaraciones

previas, en este trabajo 0tA representa DeD. El subíndice t identifica el período en

cuestión. Utilizando las identidades macroeconómicas básicas tenemos que:

tttttttt IGCYiAAACA 11 (15)

donde tC es consumo privado, tG representa el gasto público, tI es la inversión privada, i

es la tasa de interés nominal pagada (recibida) por los pasivos (activos) externos. Dado que

ttttt IGCYXN se obtiene:

ttt XNAiA 11 (16)

que implica que el stock de deuda en el momento t es igual al valor presente de la deuda

en el momento 1t más el balance comercial del período t.

25

Del mismo modo que se muestra en el ejemplo como la deuda interna en moneda extranjera afecta la demanda

de divisas y por ende la balanza de pagos, puede pensarse el caso inverso en el que una deuda externa nominada

en moneda doméstica no implique presiones en la balanza de pagos si el acreedor, al realizar el cobro retiene la

moneda doméstica en su cartera de activos. Vemos que en tal caso el gobierno podría pagar su deuda externa en

moneda doméstica mediante la emisión, sin afectar al tipo de cambio. Ergo, no sería necesario tener superávit en

cuenta corriente para repagar la deuda externa. 26

Esto puede llevar a confusión, ya que podría ocurrir que la restricción externa intertemporal de la economía

requiera un shock de ajuste para que se cumpla (por ende es insostenible), pero que el Estado tenga un acceso

preferencial a las divisas y pueda pagar su deuda nominada en dólares, mientras que el sector privado cae en

default. El caso inverso también es posible. Lo que sí está claro es que de resultar sustentable la cuenta corriente,

y de no existir racionamiento de crédito, ningún sector superavitario debiera tener problemas en conseguir los

dólares para pagar sus deudas. Por otra parte, no es difícil pensar que existen garantías implícitas al sector

privado, con lo cual parte de la deuda privada en divisas sería un pasivo contingente del sector público. 27

Identificar la deuda externa como los déficit en cuenta corriente acumulados es una forma inexacta de definir

la deuda externa. En FMI (2003) surgen aproximaciones más complejas. Por ejemplo, la IED no se registra

como deuda externa, a excepción del componente otro capital que representa préstamos de inversionistas

directos, sucursales, filiales y empresas vinculadas no residentes. Del mismo modo, la inversión extranjera

directa que implique participación de capital en forma de acciones que no sean preferidas no es considerado en el

cómputo de la deuda externa. A su vez, la inversión en cartera por parte de no residentes es registrada como

deuda externa, a excepción de los títulos de participación de capital en fondos mutuos y otros fondos comunes de

inversión. Un análisis de sustentabilidad externa basado en la restricción intertemporal y discriminando la IED

de otros ingresos de capital puede verse en Rossini y Zanghieri (2008). Por otra parte, un déficit en cuenta

corriente implica una variación de los activos externos netos de la economía, y dicha variación puede deberse no

sólo a un incremento de los pasivos externos (deuda externa) como usualmente se supone, sino a una

disminución de los activos externos. Sería el caso en el que son residentes los que compran títulos de deuda

pública (o privada) argentina con dinero previamente „fugado‟.

15

Siguiendo a Milessi-Ferretti y Razin (1996), se puede reexpresar (15) de la siguiente manera:

1

*

1

*

1

*

1

*

tttttttttttttt ApsiIGCYpApsAps (17)

donde ts es el tipo de cambio nominal, tp es el deflactor del PBI de la economía, *

tp es el

deflactor del PBI extranjero, *i es la tasa de interés mundial y la relación real de intercambio

tq está dada por */ ttt psp y donde ahora los activos externos netos tA están expresados

en bienes extranjeros.

Dividiendo ambos términos de (17) por el PBI nominal ttYp y definiendo a tt

t

tYq

Aa

como el ratio activos externos-PBI, se obtiene que:

1

11

1

ttt a

rxna

(18)

donde es la tasa de apreciación real de la moneda doméstica. Obsérvese la similitud

algebraica (y conceptual) de la ecuación (18) con la ecuación (3) Al igual que en (3), de la restricción presupuestaria dada por (18) surgen dos enfoques

para definir la sustentabilidad intertemporal. Account Approach (borrower based approach) Como se describió previamente, según este enfoque la sustentabilidad se basa en

mantener constante el ratio de endeudamiento.

11

11

1110

tttt f

rxnaa

(19)

De donde se obtiene que:

111

111

tt a

rxn

(20)

Para evitar caer en inconsistencias desde el punto de vista de la racionalidad de los agentes (evitar un juego ponzi) se debe suponer que se cumple la siguiente expresión

111 r .

Dado que el primer término del segundo miembro es positivo, la ecuación (20) expresa

que una economía con 01 ta , es decir, una economía endeudada, debe lograr

superávit comerciales. La magnitud de estos estará dada por el ritmo de crecimiento del producto, de la tasa de interés real, y de la apreciación real de la moneda doméstica.

Enfoque PVC (present value constraint approach). La interpretación de este enfoque es la misma dada previamente. En base a iterar (18)

n veces hacia adelante se obtiene:

ns

s

st

s

tnt

n

xnr

ar

ar 0

11

11

11

1

1

11

(21)

En este contexto la condición NPG implica que:

01

11lim

nt

n

na

r

(22)

Por ende (21) expresado para n resulta:

0

1

11

11

s

st

s

t xnr

a

(23)

16

Lo que significa que el valor actual de los futuros superávit comerciales deben igualar al stock inicial de deuda en divisas.

Resolviendo el operador sumatoria para n bajo el supuesto de estacionariedad de

las variables, y reordenando se obtiene:

tt xnr

a

11

1111 (24) y (20)

Con lo cual vuelve a evidenciarse que si bien teóricamente diferentes, en la práctica ambos enfoques son equivalentes.28

2.2) Extensiones sobre el análisis de restricción intertemporal de la economía. El análisis de sustentabilidad externo tiene falencias similares al enfoque de

sustentabilidad fiscal estándar, por ende en este apartado me limitaré a hacer breve mención a algunos de los problemas asociados.

En primer lugar, sigue siendo un enfoque de largo plazo, donde los errores de

predicción de las variables de análisis resultan un factor no desdeñable. En tal contexto, vuelven a reaparecer las consideraciones respecto a la volatilidad de las economías latinoamericanas, los términos del intercambio, el tipo de cambio real, los flujos de capital, las tasas de interés, el acceso a los mercados internacionales de capital, etc. Dado que el futuro es incierto, la sustentabilidad resulta factible en algunos estados de la naturaleza y en otros no. El problema surge nuevamente de la imposibilidad de construir una distribución de probabilidad para las variables futuras.

Resulta particularmente necesaria la introducción en el marco conceptual los problemas

de información imperfecta y de racionamiento de crédito internacional de capitales. Milessi-Ferretti y Razin (1996) dividen los problemas derivados de limitaciones informacionales en dos categorías: (i) la voluntad de prestar en contextos de incertidumbre cuando los agentes son adversos al riesgo, y (ii) la voluntad de pagar, ilustrado en un caso de riesgo moral basado en Stiglitz y Weiss (1981). El primer punto resulta en un modelo con diversificación de cartera a nivel internacional, donde cada país se enfrenta a una curva de oferta de fondos con pendiente positiva.29

El segundo punto, si bien encuentra un resultado realista (racionamiento de crédito ante la expectativa de un default), desdibuja un poco la situación de los países latinoamericanos. Asumir que la autoridad económica declara el default porque el colateral es menor que los pasivos ignora el hecho de que la mayor parte de los costos del no pago son asumidos antes del default30. Más razonable es pensar el problema en términos de que dada la verdadera imposibilidad de pagar la deuda, los mercados internacionales deciden

interrumpir el financiamiento a la economía en crisis independientemente de la tasa de interés ofrecida.

En el mismo artículo los autores señalan una serie de indicadores que afectan la

evaluación de la sustentabilidad de la cuenta corriente. Para un nivel de déficit en cuenta

28

Ambos enfoques usualmente se hayan entremezclados en la literatura. Por ejemplo, en Milessi-Ferretti y Razin

(1996) se parte de la igualdad de los valores actuales dada por la ecuación (23) y luego se busca mantener

constante la razón deuda externa-PBI como en la ecuación (19). Similar procedimiento es seguido en Jha (2001).

La explicación de este accionar se justifica en que la condición de igualdad de los valores presentes, si bien

conceptualmente superior, reviste poca utilidad operativa. Por ende se imponen restricciones tales como

estacionariedad de las variables y la ausencia de esquemas ponzi. 29

En Pazzi (1997) puede encontrarse una rica síntesis de las teorías sobre el movimiento internacional de

capitales, donde se explica la “teoría stock” basada en las decisiones de cartera de un inversor adverso al riesgo. 30

Ver Levy Yeyati y Panizza (2006) para una explicación de por qué esto contradice la explicación del default

basada en decisiones estratégicas.

17

corriente, la economía resulta más sustentable31 cuanto mayor sean las tasas de ahorro e inversión, ya que mayor inversión redunda en mayor crecimiento. Del mismo modo, si la inversión se orienta hacia el sector transable la sustentabilidad mejora aún más debido al incremento de la capacidad exportadora del país. Por un razonamiento análogo, cuanto mayor sea la proporción de exportaciones respecto del producto32 mejor será la solvencia del país al descomprimir la demanda de divisas para pagar los servicios de la deuda.

La composición del financiamiento en divisas (financiamiento externo) también juega un

rol importante a la hora de evaluar la sustentabilidad externa de una economía. En primer lugar, ya se ha señalado en la nota al pié 27 que existen ingresos de capital que no representan instrumentos de deuda. Las implicancias formales pueden verse en Rossini y Zanghieri (2008). Pero en términos generales, el financiamiento de corto plazo, en moneda extranjera y a tasas variables resulta en mayor fragilidad para la economía en caso de shocks adversos.

La estructura financiera del país es una variable relevante, en tanto que la supervisión

bancaria resulta un elemento indispensable como ya fuera señalado por Díaz-Alejandro (1985) en su análisis de las reformas financieras que llevaron al estallido de la crisis de la deuda en 1982. Dado que en los países latinoamericanos (y Argentina no es la excepción) la intermediación financiera se efectúa mayoritariamente vía bancos, una crisis bancaria puede transformarse en una ruptura de la cadena de pagos. Más aún si la autoridad monetaria renuncia ex-ante a su rol de prestamista de última instancia como ocurriera durante la vigencia del plan de convertibilidad. Similarmente, la apertura irrestricta (de jure o de facto) de la cuenta capital vuelve a la economía más vulnerable ante súbitas salidas de capitales.

El nivel del tipo de cambio real también es un indicador clave a la hora de evaluar la

sustentabilidad externa de la economía. Ya se ha mencionado anteriormente que esta resulta una de las variables más importantes en aquellas economías que tengan deuda pública en moneda extranjera. También juega un rol considerable en el análisis de sustentabilidad externo. La “sobrevaluación” del tipo de cambio real puede ser el resultado „natural‟ de la productividad del sector transable o de la evolución de los términos de intercambio. Sin embargo, en ocasiones se debe a la intervención de la autoridad monetaria. En tal caso, para mantener la sobrevaluación (ergo, evitar la depreciación) se deberán elevar las tasas de interés domésticas de modo de desincentivar la salida de capitales. El nivel de actividad se verá reducido debido a la merma de la inversión real y debido al deterioro de la competitividad del sector transable al tipo de cambio vigente. Tal contexto sólo agudizaría los problemas en cuenta corriente, hasta que la pérdida de reservas desemboque en un ataque especulativo contra la moneda doméstica. La crisis cambiaria elevará el coeficiente de endeudamiento en la medida en que exista descalce de monedas a nivel agregado.

31

Nótese que se rechaza el uso binario del término sustentable, sólo justificable en contextos de perfecta certeza.

En la medida en que existe incertidumbre es razonable admitir que una economía es más o menos sustentable. 32

Se esta haciendo referencia al indicador (X/PBI), que en ocasiones se define como el grado de apertura de la

economía.

18

III. Conclusiones

Los dos episodios de default que ha sufrido Argentina en su historia reciente (1982 y

2001) se caracterizan por poseer elementos comunes. Entre ellos cabe destacar un régimen cambiario basado en reglas con tipo de cambio real apreciado y fragilidad financiera33 en un contexto de gran apertura a los flujos internacionales de capital. Al analizar la experiencia durante los noventa es casi inevitable sentir un deja vú, una reminiscencia no casual de las políticas implementadas durante la época de Martínez de Hoz. La semejanza entre ambos períodos también tiene su correlato en las opiniones sobre la deuda pública que en su momento se vertían.

Díaz-Alejandro (1984) efectúa un ejercicio por demás interesante y útil. Simplemente se

pregunta: ¿se podía prever esta crisis? Para responder a dicha pregunta utiliza la información disponible para 1980. De dichos datos surge que, exceptuando Brasil, los indicadores de endeudamiento público no eran malos, y de ninguna forma eran peores que aquellos existentes en 1973.

Al analizar informes sobre el endeudamiento público durante la década del ‟90 sucede

prácticamente lo mismo. En Dal Din y López Isnardi (1998) se puede observar como los autores recalcan la disminución del ratio deuda-PBI, un incremento en la confianza de los acreedores residentes, un incremento de la confianza internacional que se refleja en una mayor vida promedio de las colocaciones, menor prima de riesgo y mayor diversificación de monedas. También se presenta como prueba de solidez de la economía el hecho de que la Crisis Asiática no representó mayores desafíos para Argentina, que había pasado la prueba de fuego un par de años antes con el Efecto Tequila. En definitiva –y al igual que en 1980- nuevamente un par de años antes del default del 2001 muchos economistas no podían identificar las serias inconsistencias macroeconómicas y la no sustentabilidad de la deuda pública. Es por tal motivo que considero fundamental rever la metodología de análisis de sustentabilidad de la deuda pública.

Dicha revisión no puede desentenderse del análisis del modo de funcionamiento de los mercados financieros internacionales. En los últimos años se han generado nuevas teorías sobre los problemas que emanan en los países subdesarrollados ante niveles moderados de deuda. El énfasis de estas explicaciones recae en la manera en que los países se integran a los mercados internacionales de capital. Los autores del enfoque debt intolerance atribuyen la „mala integración‟ a fallas institucionales de los países, mientras que los autores del enfoque de original sin ponen el acento en las fallas intrínsecas de los mercados financieros. Estos elementos contribuyen a mejorar, al menos marginalmente, los estudios sobre sustentabilidad. Se ha podido ver como en las extensiones de los análisis se han introducido conceptos mencionados en el anexo II.

Una de las conclusiones que surgen de analizar el sencillo marco teórico34 desarrollado

en la sección II, basado en la restricción presupuestaria del gobierno y la restricción presupuestaria de la economía es que un Estado endeudado en moneda extranjera deberá satisfacer dos condiciones necesarias pero insuficientes: superávit fiscal y superávit comercial35. Es decir, la sustentabilidad implica superávit gemelos. La reciproca no es cierta. Quizás resulte una obviedad este hallazgo y no se justifiquen decenas de hojas de explicación, pero no creo que sea el caso en vista de la gran cantidad de veces que en la literatura se analiza la sustentabilidad mirando sólo una de las restricciones (usualmente la

33

Entiéndase fragilidad financiera como el riesgo de que cambios no anticipados en los precios de activos

financieros produzcan la quiebra de intermediarios financieros –para Argentina, principalmente bancos– y,

eventualmente, una ruptura en la cadena de pagos de la economía. 34

Para un marco teórico de sustentabilidad más que incorpora más variables véase Frenkel (2003b) 35

En este trabajo se asumirán como resueltos los inconvenientes derivados del “problema de la transferencia

doméstica”.

19

restricción del gobierno). Más relevante resulta este hallazgo si se considera que en los ‟90 no pocos economistas veían con buenos ojos las políticas económicas instrumentadas que habían logrado convertir una Argentina insolvente en un país con acceso al crédito y baja prima de riesgo, indicador que si los mercados financieros fueran eficientes mostraría la solvencia argentina. Sin embargo basta con observar los enormes déficits en cuenta corriente y los no del todo buenos resultados presupuestarios para comprender que no habían fundamentals que indicasen sustentabilidad de largo plazo.

Pero aún si los fundamentals al momento de análisis estuvieran bien, la sustentabilidad

de cualquier variable implica hacer referencia a eventos futuros. Como toda variable futura, ésta no se conoce con certeza sino que es probable. En tal sentido, el análisis de sustentabilidad es un ejercicio intrínsecamente probabilístico. En última instancia, el espíritu de este trabajo se podría resumir del siguiente modo: las funciones de densidad de probabilidad para países como Argentina seguramente sean atípicas, con una dispersión relativamente grande. Por ende, poco sentido tiene mirar relaciones de largo plazo entre variables que se asumen de estado estacionario (como hace el análisis estándar). Las proyecciones de variables para plazos más allá de los tres años sufren de un enorme error de predicción. El largo plazo es ese estado en el que no sólo estaremos muertos, sino que es irrelevante a la hora de analizar la posibilidad de default de la deuda pública, que recae más en cuestiones de corto plazo como las mencionadas en el punto 1.2) y 2.2)

20

Bibliografía:

1. Arnone, M., Bandiera, L. y Presbitero, A. (2005), “External debt sustainability: theory and empirical evidence”, Catholic University of Piacenza Economics, Working Paper No. 33. Available at SSRN: http://ssrn.com/abstract=871171 2. Basualdo, E. Kulfas, M. (2000), "Fuga de Capitales y Endeudamiento Externo en la Argentina", Realidad Económica Nº173, Año 2000. 3. Blanchard, O. (1990), “Suggestions for New Set of Fiscal Indicators”, Working Paper Nº79, OECD.

4. Bohn, H. (1995), “The Sustainability of Budget Deficits in a Stochastic Economy”,

Journal of Political Economy, 27, 1 (Feb), 257-271 5. Calvo, G. A. (1998), “Capital flows and capital-market crisis: the simple economics of sudden stops”, Journal of Applied Economics, vol. 1, No. 1 (Nov. 1998), 35-54 6. Canitrot, A. (1983), “Orden social y monetarismo”, Estudios CEDES, vol. 4, Nº 7, Buenos Aires. 7. Chalk, N. y Hemming, R. (2000), “Assesing fiscal sustainability in theory and practice”, IMF Working Paper WP/00/81 8. CESLA (2002), “Argentina: la responsabilidad ante la crisis. Causas, paliativos y análisis de futuro de la crisis argentina”. Universidad Autónoma de Madrid, Enero 2002. 9. Cuddington, J. (1997), “Analyzing the Sustainability of Fiscal Déficits in Developing Countries”, Policy Research Working Paper 1784, World Bank. 10. Dal Din, C. y Lopez Isnardi, N. (1998), "La deuda pública argentina, 1990-1997. FIEL, Documento de Trabajo Nº56, Junio, BsAs 11. Damill, M. (2000), "El balance de pagos y la deuda externa pública bajo la

Convertibilidad", en Boletín Informativo Techint, Nº 303, julio-septiembre. 12. Damill, M. y Frenkel, R. (1990), “Malos tiempos. La economía argentina en la década de los 80”, Cedes, Buenos Aires, 1990. 13. Damill, M., R. Frenkel y M. Rapetti (2005), “La Deuda argentina: historia, default y reestructuración”, Desarrollo Económico, Vol. 45, Nº 178. 14. De Gregorio, J. y Guidotti, P. E. (1995), “Desarrollo financiero y crecimiento económico”, en Solimano, A. (comp.), “Los caminos de la prosperidad: ensayos del crecimiento y desarrollo”, Fondo de Cultura Económica, Mexico, 1998. 15. Díaz-Alejandro, Carlos F. (1984), "Latin American Debt: I don't think we are in Kansas anymore", Brooking Papers on Economic Activity, Vol. 1984, No. 2 (1984). 16. Díaz-Alejandro, Carlos F. (1985), "Good-bye Financial Repression, Hello Financial

Crash", Journal of Development Economics, Vol. 19, Nº 1/2, September-October. 17. Dietz, J. L. (1989), "Debt Cycle and Restructuring in Latin America", Latin American Perspectives, vol. 16, No.1, 1989.

21

18. Eichengreen, B., Hausmann, R. and U. Panizza (2003), “Currency Mismatches, Debt

Intorlerance and Original Sin: Why they are not the same and why it matters”. NBER Working paper 10036. 19. Fanelli, J. M. (1998), “Liberalización financiera y cuenta de capital: observaciones sobre la experiencia de los países en desarrollo”, Desarrollo Económico, Vol. 38, No. 149 (Apr. - Jun., 1998), pp. 339-364. 20. Fanelli, J. M. y Frenkel, R. (1992), “On gradualism, shock and sequencing in economic

adjustment”, Buenos Aires, CEDES, Julio 1992. 21. Fanelli, J., R. Frenkel and G. Rozenwurcel (1990), “Growth and Structural Reform in Latin America. Where we stand”. Report prepared for UNCTAD. Buenos Aires: CEDES, October 1990. 22. Feldman, E. y Sommer, J. (1986), “Crisis financiera y endeudamiento externo en la Argentina”. Buenos. Aires, Centro Editor de América Latina. 23. FMI, (2002), “Assessing Sustainability”, Policy Development and Review Departament, May 28, 2002. 24. FMI, (2003), “Estadísticas de la deuda externa: guía para compiladores y usuarios”. 25. Frenkel, R. (2003), “From the boom in capital inflows to financial traps”, Initiative for Policy Dialogue Capital Market Liberalization Task Force, Barcelona, España, Junio 2003. 26. Frenkel, R. (2003b), “Deuda externa, crecimiento y sostentibilidad”, Desarrollo Económico, vol. 42, N° 168. 27. Frenkel, R. (2005), “Crédito a largo plazo, inversión y crecimiento económico”, ponencia de las “Jornadas Monetarias y. Bancarias” del Banco Central de la República Argentina. 28. Frenkel, R., Fanelli, J. M. y Sommer, J. (1988), "El proceso de endeudamiento externo

argentino", Buenos Aires: CEDES, Documento Nº 2. 29. Frenkel, R. y Rapetti, M., (2007), “Política cambiaria y monetaria después del colapso de la convertibilidad”, Ensayos Económicos N° 46, BCRA. 30. Gill, I. y Pinto, B., (2005), “Public debt in developing countries: has de market-based model worked?”, World Bank Policy Research Working Paper N°3674. August, 2005. 31. Jha, R. (2001), “Macroeconomics of Fiscal Policy in Developing Countries”, Australian National University. Paper prepared for de WIDER/UNU Project on “New fiscal policies for growth and poverty reduction”. 32. Johnson, H. G. (1977), “The monetary approach to the balance of payments: A non-technical. Guide”. Journal of international economics, 7:251–268. 33. Levy Yeyati, E. y Panizza, H. (2006), “The elusive costs of sovereign default”, UTDT-IADB. Preliminary Draft, Mayo 2006. 34. Lo Vuolo, R. M. y Seppi, F. (2008), “La falacia del desendeudamiento del sector público en la Argentina: evolución de la deuda post-default y sus impactos fiscales”. Documento de Trabajo N°61, CIEPP.

22

35. Martner, R. y Tromben, V. (2004), “La sostenibilidad de la deuda pública, el efecto bola

de nieve y el „pecado original‟”. CEPAL Serie Gestión Pública Nº 46. 36. Milessi-Ferretti, G. M. y Razin A. (1996), “Current-Account Sustainability”, Princeton Studies in International Finance N° 81, October 1996. 37. Obstfeld, M. (1998), “The Global Capital Market: Benefactor or Menace?”, NBER Working Paper Series, No. 6559. 38. Panizza, H., Levy Yeyati, E., Borensztein, E., (2007), “Living with Debt”, Economic and Social Progress in Latin America – 2007 Report. Inter American Development Bank (IADB) 39. Pazzi, J. H. (1997), “Movimientos de capital, convertibilidad y fragilidad financiera”,

Tesis Doctoral, Universidad Nacional del Sur (UNS). 40. Piekarz, J. A., “La sustentabilidad financiera de la deuda pública”, en Anales de la 39ª Reunión Anual de la Asociación Argentina de Economía Política (Buenos Aires, UCA y AAEP, 2004). 41. Reinhart, C., Rogoff K. S., y Savastano, M. A. (2003) “Debt Intolerance”, NBER Working Paper Series 9908. 42. Reinhart, C. y Rogoff, K. S. (2004) “Serial Default and the “Paradox” of Rich to Poor Capital Flows”, NBER Working Paper Series 10296. 43. Rossini, G., Zanghieri, P., (2008), “Current account composition and sustainability of external debt”, Applied Economics (forthcoming 2008) 44. Schorr, M., Kulfas, M. (2002), "La deuda externa argentina. Diagnostico y lineamientos

propositivos para su reestructuración". Fundación OSDE. Agosto 2002. 45. Schvartzer, J. y Finkelstein, H. (2004), “La debacle de la deuda publica argentina y el fin de la convertibilidad.” CESPA, Documento de Trabajo Nº6, Febrero 2004. 46. Schvartzer, J., Orazi, P., y Tavosnanska, A. (2006), “Estimaciones sobre el pago futuro de la deuda. Un escenario de vencimientos que sigue presentando dificultades”, Notas de Coyuntura N° 22, CESPA. 47. Stiglitz, J. y Weiss, A. (1981), "Credit Rationing in Markets with Imperfect Information", American Economic Review Vol. 71. 48. Sturzenegger, F. (2002), “Toolkit for an Analysis of Debt Problems”, Documento de Trabajo 12/2002, Universidad Torcuato Di Tella. 49. Vegh, C. y Talvi, E. (1998), “Fiscal policy sustainability: a basic framework”, IADB

Working Paper R-372.

23

Anexo I: Cálculos Matemáticos

Este anexo tiene como principal finalidad facilitar al lector el detalle de los pasos

intermedios entre una y otra ecuación presentada. Si bien son todos cálculos relativamente sencillos e intuitivos, usualmente la literatura omite su descripción. Esto lleva al lector suspicaz a perder tiempo descifrando las operaciones realizadas. Como ese no es el propósito del presente trabajo, aquí se deja un resumen de los procedimientos que quizás supongan alguna dificultad.

Sustentabilidad Fiscal Procedimiento para hallar la ecuación (6) Surge de iterar (3) n veces hacia delante.

ttt dbr

b~~

1

1~1

(3)

11

~~

1

1~

ttt db

rb

(3) anexo Introduciendo (3) en (3) anexo se obtiene que:

111

~~~

1

1

1

1~

tttt ddb

rrb

11

2

1

~~

1

1~

1

1~

tttt dd

rb

rb

Repitiendo este proceso una vez más tenemos que:

21

2

1

3

2

~~

1

1~

1

1~

1

1~

ttttt dd

rd

rb

rb

Finalmente, realizando este proceso iterativo n veces obtenemos:

nt

nn

t

n

t

n

t

n

t

n

nt dr

dr

dr

dr

br

b

1

1~

1

1~

1

1~

1

1~

1

1~2

2

1

1

1

1

Dividiendo ambos miembros de la última expresión por

nr

1

1

se obtiene:

nt

n

ttttnt dr

dr

dr

dr

br

br

1

1~

1

1~

1

1~

1

1~

1

1~

1

12

2

1

10

1

1

que puede expresarse resumidamente como:

ns

s

st

s

tnt dr

br

br 0

1

~

1

1~

1

1~

1

1

(6)

Resolución de la ecuación (8), hallando la ecuación (9)

El proceso consta de resolver la sucesión para n tendiendo a infinito. Se sabe que la

sucesión es convergente ya que r

0

1

1

~

1

1~

s

st

s

t dr

b

(8) Buscando el nivel de resultado presupuestario constante que garantice la sustentabilidad tenemos que:

0

1

11

1~~

s

s

ttr

db

(8) anexo

24

Ahora se procede a resolver la sumatoria:

0

3211

1

1

1

1

1

1

1

1

s

s

rrrS

r

32

1

1

1

1

1

1

rrS

r

Haciendo la diferencia de las dos ecuaciones anteriores se obtiene:

21

1

1

1

1

1

1

n

rrS

rS

Dado que n el último término de la expresión anterior es nulo. Despejando y

reordenando se tiene que:

rS

1

Reemplazando S en la ecuación (8) anexo y reordenando finalmente se obtiene:

1

~

1

~

tt b

rd

(9)

Sustentabilidad Externa Calculo de (17) en base a (15) El proceso consiste en multiplicar a los componentes de la ecuación (15) expresados en

bienes extranjeros (es decir, a los tA ) por sus respectivos precios y luego por el tipo de

cambio nominal, para así expresar todo en moneda local, y a los componentes de (15) expresados en bienes locales por sus precios.

tttttt IGCYAiA 11 (15)

ttttttttt IGCYpApiAp 1

*

1

* 1

ttttttttttt IGCYpApsiAps 1

** 1

Finalmente reordenando términos tenemos se obtiene (17)

1

*

1

*

1

*

1

*

tttttttttttttt ApsiIGCYpApsAps (17)

Calculo de (18) en base a (17)

El proceso consiste en dividir ambos miembros de (17) por ttYp :

tt

ttt

tt

ttttt

tt

tttttt

Yp

Apsi

Yp

IGCYp

Yp

ApsAps 1

*

1

*

1

*

1

*

*

1

*

*

1

11

1

tt

t

ttt

tt

t

tYq

Aiigc

Yq

Aa

1111

111 *

11

1

*

11

*

1

tt

t

ttt

tt

t

tYq

Aiigc

Yq

Aa

111111 *

1

*

*

1 t

t

t

t

aixn

aa

111

1*

1

*

t

tt

aixna

11

1 1

*

t

tt

arxna

(18)

25

El calculo de iterar n veces hacia adelante la restricción intertemporal en base a (18) es el mismo procedimiento utilizado en la iteración efectuada en la parte de Sustentabilidad Fiscal (derivar la ecuación 6)

26

Anexo II: Debt Intolerance y Original Sin

A partir de la experiencia de las crisis financieras de la década del ‟90, junto con la

nueva crisis de deuda latinoamericana a comienzos del nuevo siglo comenzó a proliferar una nueva literatura que trata fenómenos en apariencia similares y que tiende a confundirse incluso entre especialistas. Las dos escuelas a las que se hará mención son las de „debt intolerance‟, „original sin‟. Ambas intentan contribuir a responder la importante pregunta del por qué los países emergentes encuentran problemas para honrar sus deudas incluso a coeficientes de endeudamiento moderados.

Debt Intolerance (intolerancia al endeudamiento) Reinhart, Rogoff y Savastano (2003) plantean que existen países que sufren de

„intolerancia al endeudamiento‟, que se manifiesta por un rápido deterioro de su calificación de riesgo a bajos niveles de endeudamiento como proporción del producto o exportaciones. El trabajo de estos autores consiste en identificar las variables que explican tal fenómeno. En base a regresiones econométricas encuentran que unas pocas variables relacionadas con la historia crediticia del país, los niveles de endeudamiento y la inflación pasada explican satisfactoriamente tal situación. Los países que han defaulteado sistemáticamente en el pasado son denominados serial defaulters y consecuentemente sufren de debt intolerance. En definitiva, imputan la intolerancia al endeudamiento a debilidades institucionales de dichos países, y recomiendan en consecuencia que los indicadores de sustentabilidad para estos países sean recalculados a niveles más conservadores de deuda sobre producto. Al mismo tiempo, indican que la solución para estos países radica en idear mecanismos para que necesiten menos crédito (limitarles el acceso al crédito), compatible con su nuevo umbral de endeudamiento sustentable. Luego de décadas de repago, baja inflación y bajos niveles de endeudamiento, es posible que el país se „cure‟ de la intolerancia y su umbral de endeudamiento sea más laxo.

Original Sin (pecado original). Eichegreen, Hausmann y Panizza (2003), al igual que la escuela de debt intolerance,

investigan las dificultades que poseen los países en vías de desarrollo para hacer frente a niveles moderados de endeudamiento. Sin embargo, su explicación, aunque no niega la importancia de debilidades institucionales de los países en cuestión, radica en las imperfecciones de los mercados financieros internacionales. En particular, arguyen que el mayor problema de los PVD es su incapacidad de obtener crédito externo en su propia moneda.36 Dicha incapacidad es consecuencia de que los inversores internacionales diversifican su cartera en un número finito de monedas, y existe poco que puedan hacer los países cuya moneda no forma parte de la cartera óptima.