ALGUNAS CUESTIONES A RECORDAR EN PREVENCION DE LAVADO DE … · empresas emisoras de cheques de...

26

Jorge H Santesteban Hunter 1 ALGUNAS CUESTIONES A RECORDAR EN PREVENCION DE LAVADO DE DINERO CICLO DE ACTUALIZACION EN TEMAS DE CONTABILIDAD Y AUDITORIA Dr. C.P. Jorge H Santesteban Hunter (Consejero coordinador de las Comisiones de Prevención de lavado de activos y de Actuación profesional del contador público)

Transcript of ALGUNAS CUESTIONES A RECORDAR EN PREVENCION DE LAVADO DE … · empresas emisoras de cheques de...

Jorge H Santesteban Hunter 1

ALGUNAS CUESTIONES A RECORDAR EN PREVENCION DE LAVADO DE DINERO

CICLO DE ACTUALIZACION EN TEMAS DE CONTABILIDAD Y AUDITORIA

Dr. C.P. Jorge H Santesteban Hunter (Consejero coordinador de las

Comisiones de Prevención de lavado de activos y de Actuación profesional del contador público)

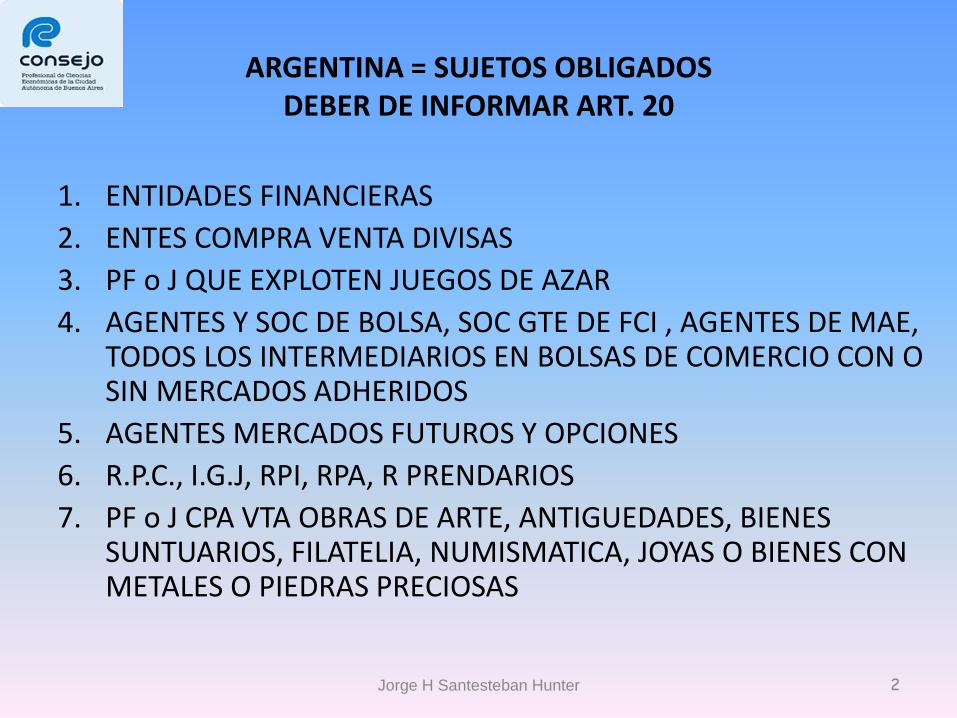

ARGENTINA = SUJETOS OBLIGADOS DEBER DE INFORMAR ART. 20

1. ENTIDADES FINANCIERAS

2. ENTES COMPRA VENTA DIVISAS

3. PF o J QUE EXPLOTEN JUEGOS DE AZAR

4. AGENTES Y SOC DE BOLSA, SOC GTE DE FCI , AGENTES DE MAE, TODOS LOS INTERMEDIARIOS EN BOLSAS DE COMERCIO CON O SIN MERCADOS ADHERIDOS

5. AGENTES MERCADOS FUTUROS Y OPCIONES

6. R.P.C., I.G.J, RPI, RPA, R PRENDARIOS

7. PF o J CPA VTA OBRAS DE ARTE, ANTIGUEDADES, BIENES SUNTUARIOS, FILATELIA, NUMISMATICA, JOYAS O BIENES CON METALES O PIEDRAS PRECIOSAS

2 Jorge H Santesteban Hunter

SUJETOS OBLIGADOS DEBER DE INFORMAR ART. 20

8. EMPRESAS ASEGURADORAS

9. EMPRESAS EMISORAS DE CHEQUES DE VIAJERO U OPERADORAS DE TARJETAS DE CREDITO O DEBITO

10. EMPRESAS DE TRANSPORTES DE CAUDALES

11. EMPRESAS PRESTATARIAS DE SERV POSTALES QUE REALICEN GIRO DE DIVISAS O TRASLADO BILLETES

12. ESCRIBANOS PUBLICOS

13. ENTIDADES DEL ART 9º LEY 22.315 (Sociedades que realizan operaciones de capitalización y ahorro)

14. DESPACHANTES DE ADUANA

15. REGULADORES :BCRA – AFIP – SSEGUROS – CNV – IGJ

16. PRODUCTORES DE SEGUROS, AGENTES, PERITOS Y LIQUIDADORES DE SEGUROS

17. LOS PROFESIONALES MATRICULADOS EN LOS CPCE.

18. TODAS LA PJ QUE RECIBEN DONACIONES O APORTES

3 Jorge H Santesteban Hunter

SUJETOS OBLIGADOS DEBER DE INFORMAR ART. 20

19. AGENTES O CORREDORES INMOBILIARIOS MATRICULADOS Y LAS SOCIEDADES

DE CUALQUIER TIPO QUE TENGAN POR OBJETO EL CORRETAJE INMOBILIARIO, INTEGRADAS Y/O ADMINISTRADAS EXCLUSIVAMENTE POR AGENTES O CORREDORES INMOBILIARIOS MATRICULADOS

20. LAS ASOCIACIONES MUTUALES Y COOPERATIVAS REGULADAS POR LAS LEYES 20.321 Y 20337 RESPECTIVAMENTE

21. LAS PERSONAS F O J CUYA ACTIVIDAD HABITUAL SEA LA COMPRAVENTA DE AUTOMOVILES, CAMIONES, MOTOS, OMNIBUS Y MICROÓMNIBUS, MAQUINARIA AGRICOLA Y VIAL, NAVES, YATES Y SIMILARES, AERONAVES Y AERODINOS.

22. LAS PERSONAS F O J QUE ACTUEN COMO FIDUCIARIOS, EN CUALQUIER TIPO DE FIDEICOMISO Y LAS PF O J TITULARES DE O VINCULADAS, DIRECTA O INDIRECTAMENTE, CON CUENTAS DE FIDEICOMISOS, FIDUCIANTES Y FIDUCIARIOS EN VIRTUD DE CONTRATOS DE FIDEICOMISOS

23. LAS PJ QUE CUMPLEN FUNCIONES DE ORGANIZACIÓN Y REGULACION DE LOS DEPORTES PROFESIONALES.

4 Jorge H Santesteban Hunter

SUJETOS OBLIGADOS DEBER DE INFORMAR

• REGLA : CONOZCA A SU CLIENTE

• INFORMAR A LA UIF LAS OPERACIONES SOSPECHOSAS

• ABSTENERSE DE REVELAR AL CLIENTE O A TERCEROS LAS ACTUACIONES QUE ESTE REALIZANDO

Jorge H Santesteban Hunter 5

U.I.F - RESOLUCION 65/2011

CAPITULO I. OBJETO Y DEFINICIONES (art 2º)

e) SUJETO OBLIGADO

– AUDITOR EXTERNO y SINDICO SOCIETARIO

CUANDO SE BRINDEN SERVICIOS A

A -LOS SUJETOS DEL ART 20 LEY 25.246

O

B -BIEN A LOS NO ALCANZADOS PERO QUE:

i. POSEAN UN ACTIVO SUPERIOR A $ 20.000.000.-

ii. b) HAYAN DUPLICADO SU ACTIVO O SUS VENTAS EN EL TERMINO DE UN AÑO, CONFORME SURJA DE EECC AUDITADOS. (SUPERANDO LOS $ 600.000.-)

Jorge H Santesteban Hunter 6

Los Sujetos Obligados deben contar con una estrategia de control para prevenir el lavado de activos y el financiamiento del terrorismo, basada en algunos principios

básicos

Programa de Control y Prevención del Lavado de Dinero y del Financiamiento del Terrorismo

Jorge H. Santesteban Hunter 7

Principios básicos en la prevención del lavado de activos

1. Adopción de Políticas de Prevención / Gestión de Riesgos

2. Estructura de Control para la PLD y FT

3. Política de Conozca a su Empleado y su Capacitación

4. Aplicación de la Política de “Conozca a su Cliente”.

5. Monitoreo de las operaciones

6. Reporte de Operaciones Sospechosas

7. Base de Datos – Documentación

Jorge H. Santesteban Hunter 8

• El cuerpo normativo de un SUJETO OBLIGADO deberá cumplir, mínimamente, los siguientes objetivos:

– Notificar las funciones y responsabilidades que los diferentes sectores tienen sobre la materia.

– Detallar las políticas en la materia referidas a: cultura organizativa, “conozca a su cliente”, “conozca a su empleado”, monitoreo, análisis de riesgo, entre otras.

– Poner en conocimiento las normas legales y administrativas vigentes.

GESTIONAR LOS RIESGOS

1. Adopción de Políticas de Prevención

Jorge H. Santesteban Hunter 9

2.Estructura de Control para la PLD y FT DIRECTORIO

Oficial de Cumplimiento:

El Oficial de Cumplimiento es designado por el Directorio.

Esta designación deberá recaer en un Director / Directivo. Puede designarse un Suplente.

Responsabilidades: Responsable de la ejecución de las políticas establecidas por el Directorio/

Junta Directiva , su seguimiento y la implementación de los controles internos necesarios en la materia.

Centralizar todas las informaciones que requiera la Unidad de Información Financiera.

Jorge H. Santesteban Hunter 10

3.Política de Conozca a su Empleado y Política de Capacitación

El factor humano como elemento primordial. Política de “Conozca a su Empleado” conduce a prevenir, detectar y reprimir

conductas que tiendan a facilitar o propiciar la utilización del Banco como herramienta para lavar dinero

Los Sujetos Obligados deben adoptar un programa formal y permanente de

capacitación, entrenamiento y actualización en la materia para sus empleados.

La capacitación tendrá como finalidad:

Crear conciencia y sensibilidad entre los empleados. Brindarles las herramientas necesarias para lograr un adecuado cumplimiento de las exigencias normativas.

4. Aplicación de la Política de “Conozca a su Cliente” y Definición de Perfiles de Clientes.

• La política conocida como “Conozca a su cliente” es de aplicación internacional y constituye uno de los pilares fundamentales del programa del control y prevención del LDA y FT.

• “Conozca a su cliente” implica conocer los RIESGOS que se asumen en el vinculo comercial / de servicios / etc.

• Conozca a su cliente

• Identifique al Beneficiario Final

• Obtenga información acerca del propósito de las relaciones comerciales

• Conozca la “habitualidad” de su cliente para identificar lo inusual.

• Determine los parámetros de la matriz de riesgo

• Confeccione una matriz de riesgo

• Cuantifique el perfil transaccional

ENFOQUE BASADO EN RIESGOS

Jorge H. Santesteban Hunter 13

• CLIENTES

• RESIDENCIA

• NACIONALIDAD

• NIVEL DE RENTA /PATRIMONIO

• ACTIVIDAD

• PH/PJ

• ¿PEP?

• ¿PUBLICO O PRIVADO?

• ¿SOCIEDAD ABIERTA O CERRADA?

GESTION DE RIESGOS

Jorge H. Santesteban Hunter 14

• PRODUCTOS Y/SERVICIOS OFRECIDOS

• BIENES / SERVICIOS

• CANALES DE DISTRIBUCION / VENTA

• PRESENCIAL /A DISTANCIA

• LOCAL FISICO / WEB

• MAYORISTAS / MINORISTAS

• ZONA GEOGRAFICA.

• RIESGO DE LA ZONA

GESTION DE RIESGOS

Jorge H. Santesteban Hunter 15

• ELABORAR MATRIZ DE RIESGO

• DEFINIR PARAMETROS

• ASIGNAR % DE CONTRIBUCION DE CADA PARAMETRO

• CATEGORIZAR A LOS CLIENTES

• RIESGO BAJO

• RIESGO MEDIO

• RIESGO ALTO

GESTION DE RIESGOS

Jorge H. Santesteban Hunter 16

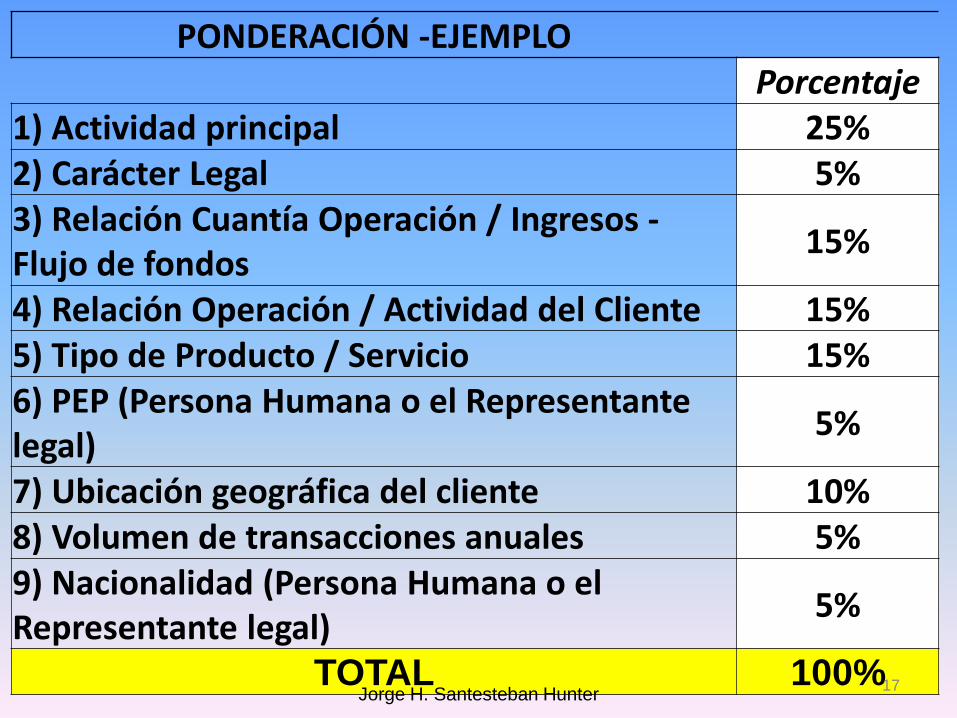

PONDERACIÓN -EJEMPLO Porcentaje

1) Actividad principal 25% 2) Carácter Legal 5% 3) Relación Cuantía Operación / Ingresos - Flujo de fondos

15%

4) Relación Operación / Actividad del Cliente 15% 5) Tipo de Producto / Servicio 15% 6) PEP (Persona Humana o el Representante legal)

5%

7) Ubicación geográfica del cliente 10% 8) Volumen de transacciones anuales 5% 9) Nacionalidad (Persona Humana o el Representante legal)

5%

TOTAL 100% Jorge H. Santesteban Hunter

17

NIVEL DE RIESGO Puntuación

Descripción RESULTADO Desde Hasta

Riesgo no significativo 0 1 40

Bajo 0 41 60

Medio 77,5 61 85

Alto Alto 86 100

Jorge H. Santesteban Hunter 18

RIESGO BAJO

DEBIDA DILIGENCIA SIMPLIFICADA

RIESGO MEDIO

DEBIDA DILIGENCIA

RIESGO ALTO

DEBIDA DILIGENCIA REFORZADA

MITIGACION DE RIESGOS

Jorge H. Santesteban Hunter 19

DETERMINACION DE UN ALERTA DE OPERACIONES INUSUALES

• UMBRAL O SENSOR LIMITE

• DEBE GENERARSE DE MODO RESERVADO Y A SU DETERMINACION SOLO TENDRAN ACCESO LAS PERSONAS QUE EL MANUAL DETERMINE

• ACTUALIZACION ANUAL O CUANDO CONDICIONES EXTERNAS LO ACONSEJEN

• EN CASO DE CLIENTES CON PEP O QUE DEBAN TENER PROCEDIMIENTOS REFORZADOS LA ACTUALIZACION DEBERA SER PERIODICA Y CONTEMPLADA EN EL MANUAL

Jorge H. Santesteban Hunter 20

DETERMINACION DE UN ALERTA DE OPERACIONES INUSUALES

• BASE INGRESOS ESPERADOS

• TENER EN CUENTA LA CAPACIDAD DE INVERSION INICIAL

• TENER EN CUENTA A LOS CLIENTES QUE INGRESARON AL SINCERAMIENTO FISCAL

• REVISAR LOS PARAMETROS SEGÚN AVANCE DE LA INFLACION.

Jorge H. Santesteban Hunter 21

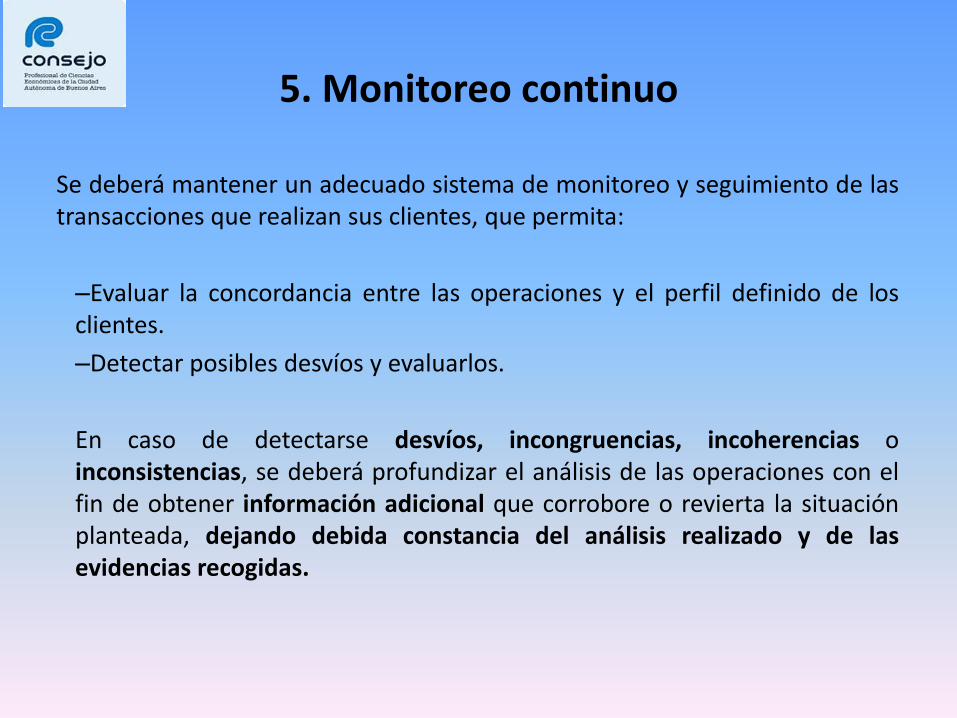

5. Monitoreo continuo

Se deberá mantener un adecuado sistema de monitoreo y seguimiento de las transacciones que realizan sus clientes, que permita:

–Evaluar la concordancia entre las operaciones y el perfil definido de los clientes.

–Detectar posibles desvíos y evaluarlos.

En caso de detectarse desvíos, incongruencias, incoherencias o inconsistencias, se deberá profundizar el análisis de las operaciones con el fin de obtener información adicional que corrobore o revierta la situación planteada, dejando debida constancia del análisis realizado y de las evidencias recogidas.

6.Reporte de Operaciones Sospechosas Oportunidad de reportar Operaciones Sospechosas:

– EN LA EVALUACION INICIAL – La operación no es viable, – El cliente se niega a suministrar la información que solicita la

entidad, – Intenta reducir el nivel de la información ofrecida al mínimo – Ofrece información engañosa o que es difícil de verificar, – Frente a todo otro hecho que resulte sin justificación

económica o jurídica.

– EN EL CURSO DE LAS ACTIVIDADES – Si como consecuencia del monitoreo resultan:

– Desvíos – Incongruencias – Incoherencias – Inconsistencias

entre la transacción realizada y el perfil diseñado del cliente.

7. Base de Datos - Documentación

El Sujeto Obligado deberá mantener al menos una base de datos con la información de las personas que realicen operaciones anuales por magnitudes iguales o superiores a los valores que se determinen (UIF / SUJETO OBLIGADO) documentándola adecuadamente.

NOVEDADES EN PREVENCION DE LAVADO

• Proyecto de resolución UIF para EEFF • ¿Proveedores son clientes? • Autoevaluación de Riesgos • Tolerancia al Riesgo del S.O. • Definición de factores de riesgo • Debida diligencia/Diligencia Simplificada / Diligencia

Reforzada • Oficial de cumplimiento suplente. / Personal dependiente • Posible externalización de funciones de soporte, bajo

requisitos • Evaluación del Sistema de Prevención LA/FT • Revisión independiente del Sistema de PL/FT

– Experto en la materia – Informe anual – Registro de expertos

Jorge H. Santesteban Hunter 25