AIG VIDA, S.A., Seguros de Personas...Compañía de Seguros de Vida, S.A., Seguros de Personas, como...

21

www.ratingspcr.com 1 ) H AIG VIDA, S.A., Seguros de Personas Con Estados Financieros No Auditados al 30 de junio de 2016 Fecha de Comité: 05 de octubre de 2016 Empresa perteneciente al sector asegurador San Salvador, El Salvador Comité Ordinario N° 55/2016 Yenci Sarceño / Analista Titular (503) 2266-9471 [email protected] María del Carmen Amato / Analista Soporte (503) 2266-9472 [email protected] Aspecto o Instrumento Clasificado 1 Clasificación Perspectiva Fortaleza Financiera EAA- Estable Significado de la Clasificación Categoría EAA-: Corresponde a aquellas entidades que cuentan con una muy alta capacidad de pago de sus obligaciones en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en la entidad, en la industria a que pertenece y en la economía. Los factores de protección son fuertes, el riesgo es modesto. Esta categorización puede ser complementada mediante los signos (+/-) para diferenciar los instrumentos con mayor o menor riesgo 2 dentro de su categoría. El signo “+” indica un nivel menor de riesgo, mientras que el signo menos “-“indica un nivel mayor de riesgo. “La información empleada en la presente clasificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen una opinión sobre la calidad crediticia de una entidad financiera y no son recomendaciones de compra y/o venta de instrumentos que esta emita”. “La opinión del Consejo de Clasificación de Riesgo no constituirá una sugerencia o recomendación para invertir, ni un aval o garantía de la emisión; sino un factor complementario a las decisiones de inversión; pero los miembros del Consejo serán responsabl es de una opinión en la que se haya comprobado deficiencia o mala intención, y estarán sujetos a las sanciones legales pertinentes”. Racionalidad En Comité Ordinario de clasificación de riesgo, PCR decidió por unanimidad ratificar la clasificación de la Fortaleza Financiera de AIG Vida S.A. en “EAA-”, perspectiva “Estable”. La decisión se fundamenta en la alta capacidad de pago que posee la aseguradora, debido a la generación de ingresos totales, lo cual es producto de su modelo de negocio de baja retención de riesgos. Además, a la alta cobertura de reservas y adecuados indicadores de liquidez. La institución se encuentra con una alta concentración en el ramo de seguros previsionales. Perspectiva Estable 1 Metodología de clasificación de riesgo de obligaciones de compañías de seguros de vida de Pacific Credit Rating. 2 Normalizado bajo los lineamientos del Art.9 de “NORMAS TECNICAS SOBRE OBLIGACIONES DE LAS SOCIEDADES CLASIFICADORAS DE RIESGO” (NRP-07), emitidas por el Comité de Normas del Banco Central de Reserva de El Salvador.

Transcript of AIG VIDA, S.A., Seguros de Personas...Compañía de Seguros de Vida, S.A., Seguros de Personas, como...

www.ratingspcr.com 1

) H

AIG VIDA, S.A., Seguros de Personas

Con Estados Financieros No Auditados al 30 de junio de 2016 Fecha de Comité: 05 de octubre de 2016

Empresa perteneciente al sector asegurador San Salvador, El Salvador

Comité Ordinario N° 55/2016

Yenci Sarceño / Analista Titular (503) 2266-9471 [email protected]

María del Carmen Amato / Analista Soporte (503) 2266-9472 [email protected]

Aspecto o Instrumento Clasificado1 Clasificación Perspectiva

Fortaleza Financiera EAA- Estable

Significado de la Clasificación

Categoría EAA-: Corresponde a aquellas entidades que cuentan con una muy alta capacidad de pago de sus

obligaciones en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en la entidad, en la industria a que pertenece y en la economía. Los factores de protección son fuertes, el riesgo es modesto.

Esta categorización puede ser complementada mediante los signos (+/-) para diferenciar los instrumentos con mayor o menor riesgo2 dentro

de su categoría. El signo “+” indica un nivel menor de riesgo, mientras que el signo menos “-“indica un nivel mayor de riesgo.

“La información empleada en la presente clasificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen una opinión sobre la calidad crediticia de una entidad financiera y no son recomendaciones de compra y/o venta de instrumentos que esta emita”. “La opinión del Consejo de Clasificación de Riesgo no constituirá una sugerencia o recomendación para invertir, ni un aval o garantía de la emisión; sino un factor complementario a las decisiones de inversión; pero los miembros del Consejo serán responsables de una opinión en la

que se haya comprobado deficiencia o mala intención, y estarán sujetos a las sanciones legales pertinentes”.

Racionalidad

En Comité Ordinario de clasificación de riesgo, PCR decidió por unanimidad ratificar la clasificación de la Fortaleza Financiera de AIG Vida S.A. en “EAA-”, perspectiva “Estable”. La decisión se fundamenta en la alta capacidad de pago que posee la aseguradora, debido a la generación de ingresos totales, lo cual es producto de su modelo de negocio de baja retención de riesgos. Además, a la alta cobertura de reservas y adecuados indicadores de liquidez. La institución se encuentra con una alta concentración en el ramo de seguros previsionales.

Perspectiva

Estable

1 Metodología de clasificación de riesgo de obligaciones de compañías de seguros de vida de Pacific Credit Rating.

2 Normalizado bajo los lineamientos del Art.9 de “NORMAS TECNICAS SOBRE OBLIGACIONES DE LAS SOCIEDADES CLASIFICADORAS

DE RIESGO” (NRP-07), emitidas por el Comité de Normas del Banco Central de Reserva de El Salvador.

www.ratingspcr.com 2

Resumen Ejecutivo

Bajo nivel de retención de riesgos. AIG Vida tiene políticas de reaseguro que le permiten tener un

porcentaje de retención muy por debajo de la media del sector. Al 30 de junio de 2016, AIG Vida retiene el 18.3% de las primas netas, un porcentaje menor que la media del sector (63.1%). Las primas retenidas entonces llegan a US$1.7 millones.

Disminución en los ingresos totales de la Aseguradora. Al 30 de junio de 2016 AIG Vida, muestra una

disminución de 19.3% (US$4.9 millones) en sus ingresos totales en comparación al año previo, debido principalmente al decremento del 34.6% (US$4.9 millones) de las primas, respecto a junio de 2015.

Adecuados niveles de liquidez y cobertura de las inversiones financieras. Los indicadores de

cobertura muestran que AIG Vida tiene una alta capacidad para responder a sus obligaciones con sus asegurados y sus obligaciones técnicas. AIG Vida tiene una razón circulante de 4.14 veces a junio de 2016, superior a los 2.60 veces alcanzados en junio de 2015. Asimismo, las inversiones totales muestra una cobertura sobre reservas de 4.42 veces, superior en 0.25 veces respecto al periodo previo.

Concentración de primas por ramos. Las primas del ramo de seguros previsionales representan el

90.3% de las primas de AIG Vida, porcentaje que ha crecido continuamente en los últimos cinco años. Este ramo es responsable del 54.6% de las primas retenidas, y 48.1% de la utilidad técnica de la compañía. El resto de las primas proviene de los ramos accidentes y enfermedades (6.8% de las primas netas) y el ramo de vida (2.9%).

Análisis del Sector Asegurador

En 1980 se publicó el decreto 158, en el cual se estableció la nacionalización de ciertas instituciones y entre estas también la nacionalización parcial del sistema asegurador. En 1983 surge la primera compañía autorizada por el Ministerio de Economía especializada en seguros de fianzas. Luego en 1993 se privatiza la actividad aseguradora y en 1997 entra en vigencia La Ley de Sociedades de Seguros. El mercado de seguros en El Salvador se encuentra regulado por la Superintendencia del Sistema Financiero, según el Decreto Legislativo Nº 844; esto en la búsqueda de garantizar la transparencia en el establecimiento de reglas en el mercado de oferentes y demandantes de seguros. A la fecha de análisis, se encuentran operando 24 compañías3 aseguradoras.

Cuadro 1: Aseguradoras por Participación en Primas Netas

Junio de 2016

Compañía de seguros Participación Compañía de seguros Participación

Sisa, Vida, S.A. 13.1% AIG Seguros, El Salvador, S.A. 2.9%

Aseguradora Agrícola Comercial, S.A. 12.4% Aseguradora Vivir, S.A. 2.5%

Mapfre La Centro Americana, S.A. 9.4% Asoc. Coop. de Serv. de Seg. Futuro R.L. 1.3%

Asesuisa Vida, S.A. 9.2% Fedecredito Vida, S. A. 1.3%

Aseguradora Suiza Salvadoreña, S.A. 6.9% La Central de Seguros y Fianzas, S.A. 1.2%

Scotia Seguros, S.A. 6.8% Assa Compañía de Seguros, S.A. 1.0%

Pan American Life Insurance Company 6.7% Seguros Azul, S.A. 1.0%

Seguros e Inversiones, S.A. 5.7% Seguros Azul Vida, S.A. 0.9%

Seguros del Pacifico, S.A. 5.1% Qualitas Compañía de Seguros, S.A. 0.9%

Assa Compañía de Seguros de Vida, S.A. 4.3% Aseguradora Popular, S.A. 0.3%

Davivienda Seg. Comerc. Bolívar, S.A. 3.8% Seguros Fedecredito 0.2%

AIG Vida, S.A. 3.1% Davivienda Vida Seguros, S.A. 0.0%

Total Primas del sector (Millones) US$302.9

Fuente: SSF / Elaboración: PCR

3 Según la Superintendencia del Sistema Financiero (SSF)

www.ratingspcr.com 3

Hechos relevantes

El Consejo Directivo de la Superintendencia del Sistema Financiero en sesión de fecha 26 de mayo de 2016, autorizó a la Sociedad Inversiones Financieras Grupo Azul, S.A., de conformidad a lo establecido en el artículo 118 de la Ley de Banco, invertir en la sociedad Seguros Azul, S.A., mediante la adquisición de 1,999,999 acciones que representan el 99.99995% del capital social.

El 15 de octubre de 2015, se anunció que ASSA Compañía Tenedora, S.A. y ASSA Compañía de Seguros suscribieron un acuerdo de compraventa de acciones con American International Group, Inc. (AIG), en el cual ASSA adquirirá el 100% de las operaciones de AIG en Centroamérica, que incluye El Salvador, Guatemala, Honduras y Panamá. La transacción aún está sujeta a la aprobación por parte de las entidades reguladoras en cada uno de los países, excepto Panamá que a partir del 01 de agosto de 2016 adquirió en su totalidad el control accionario de AIG Seguros Panamá, S.A.

En fecha 18 de septiembre de 2015 se publica la modificación al Asiento Registral de la sociedad ASSA Compañía de Seguros de Vida, S.A., Seguros de Personas, como Emisor de Valores, para marginar el aumento de capital social por US$700,000.00 pasando de US$1,200,000.00 a US$1,900,000 y la última Escritura Pública de Modificación al Pacto Social de fecha 27 de noviembre de 2014.

En fecha 02 de septiembre de 2015 se publica la modificación al Asiento Registral de la sociedad Aseguradora Agrícola Comercial, S.A., por el aumento de capital social por US$3,000.000, pasando de US$10,000,000.00 a US$13,000,000.00, como capital social suscrito y pagado; aumento autorizado en sesión de su Junta General Ordinaria y Extraordinaria de Accionistas de fecha 16/02/2015, formalizado en escritura de modificación al pacto social de fecha 20/05/2015, inscrita en el Registro de Comercio el 08/06/2015.

Análisis Financiero

Primas

El sector de seguros presentó una alta concentración a junio de 2016, el 51.0% de las primas se encuentran concentradas en las primeras 5 aseguradoras, y un 79.6% se concentra en las primeras 10 compañías. Las primas a marzo de 2016 según información de la Superintendencia del Sistema Financiero se componen principalmente en el ramo de vida con 22.9%; seguido del ramo de accidentes y enfermedades, con 19.3% y en tercer lugar los seguros previsionales, con 14.2%4.

A junio de 2016, las primas netas del sector alcanzaron US$302.9 millones, un incremento interanual del 4.4%. Las primas cedidas a reaseguradoras hasta junio de 2016, ascendieron a US$111.7 millones, presentando, un aumento de 16.4% con respecto al año previo.

Cuadro 2:Primas Sector (Miles US$)

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Primas Productos 500,281 533,352 592,580 623,123 662,577 315,855 341,288

Dev. Y Canc. De Primas 22,485 30,482 46,433 51,336 53,952 25,880 38,418

Primas Netas 477,796 502,870 546,147 571,787 608,625 289,975 302,871

Primas Cedidas 186,438 191,306 194,390 190,749 203,909 95,960 111,658

Porcentaje de Primas Cedidas 39.0% 38.0% 35.6% 33.4% 33.5% 33.1% 36.9%

Fuente: SSF / Elaboración: PCR

4 Boletín estadístico del sistema financiero, de enero a marzo 2016. Superintendencia del sistema financiero.

www.ratingspcr.com 4

Gráfico 1 Primas Por Ramo5

Gráfico 2 Primas netas (Miles US$)

Fuente: SSF / Elaboración: PCR

Siniestralidad

Los ramos de seguro con mayores reclamos para las aseguradoras a marzo de 2016, fueron los seguros de accidentes y enfermedades, con una participación del 25.2% del total de siniestros pagados, seguido por los seguros previsionales, con el 18.9% y seguros de vida, con el 18.8%6.

A junio de 2016, los siniestros brutos muestran un aumento interanual de 9.4% (US$13.4 millones), crecimiento principalmente por tres aseguradoras, las cuales afectaron negativamente al sector, llegando a representar el 60.7% (US$8.1 millones) del crecimiento total. Por otro lado, los siniestros retenidos crecieron un 9.5% durante el mismo período. Por su parte, la relación entre el siniestro retenido y la prima retenida, ha cerrado al 30 de junio de 2016 en 59.1%, un aumento de 5.9 puntos porcentuales en comparación al año previo.

Cuadro 3: Siniestralidad (Miles US$)

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Siniestros Brutos 215,040 238,793 238,878 266,494 330,979 142,864 156,269

Siniestros Retenidos 140,623 158,017 169,862 191,018 232,272 103,287 113,073

Siniestro bruto/ prima emitida neta 45.0% 47.5% 43.7% 46.6% 54.4% 49.3% 51.6%

Siniestro retenido / prima retenida 48.3% 50.7% 48.3% 50.1% 57.4% 53.2% 59.1%

Fuente: SSF / Elaboración: PCR

Gráfico 3

Siniestros Por Ramo7

Gráfico 4 Siniestros brutos (Miles de US$)

Fuente: SSF / Elaboración: PCR

5 Boletín estadístico del sistema financiero, de enero a marzo 2016. Superintendencia del sistema financiero. 6 Boletín estadístico del sistema financiero, de enero a marzo 2016. Superintendencia del sistema financiero.

7 Boletín estadístico del sistema financiero, de enero a marzo 2015. Superintendencia del sistema financiero.

22.9%

14.2%

19.3%

13.0%

13.2%

15.3%

2.1%

Vida PrevisionalesAccidentes y Enfermedades IncendiosAutomotores OtrosFianzas

-

125,000

250,000

375,000

500,000

625,000

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

18.8%

18.9%

25.2%

6.1%

17.7%

8.2%

0.3% 0.9% 1.5% 2.4% 0.0%

Vida Previsionales Accid. y Enfermed.

Incendios Automotores Otros generales

Fianzas Dotales vencidas Rescates

Gastos por liquid. Otros

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

www.ratingspcr.com 5

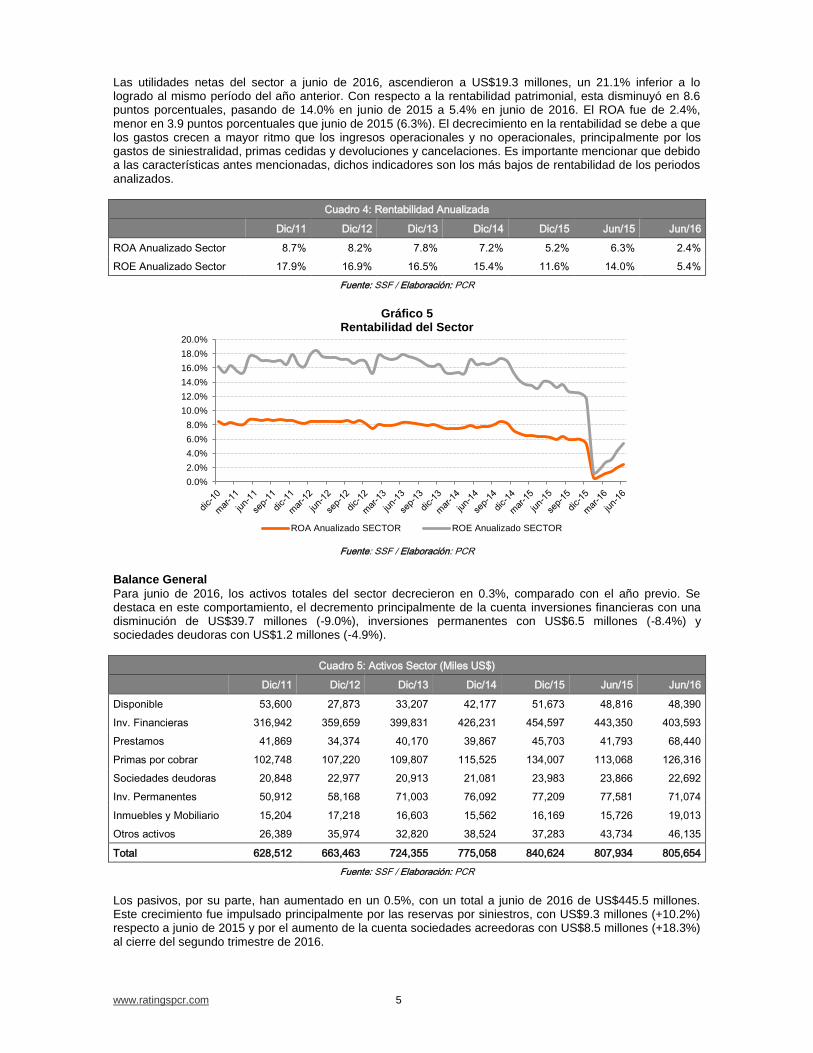

Las utilidades netas del sector a junio de 2016, ascendieron a US$19.3 millones, un 21.1% inferior a lo logrado al mismo período del año anterior. Con respecto a la rentabilidad patrimonial, esta disminuyó en 8.6 puntos porcentuales, pasando de 14.0% en junio de 2015 a 5.4% en junio de 2016. El ROA fue de 2.4%, menor en 3.9 puntos porcentuales que junio de 2015 (6.3%). El decrecimiento en la rentabilidad se debe a que los gastos crecen a mayor ritmo que los ingresos operacionales y no operacionales, principalmente por los gastos de siniestralidad, primas cedidas y devoluciones y cancelaciones. Es importante mencionar que debido a las características antes mencionadas, dichos indicadores son los más bajos de rentabilidad de los periodos analizados.

Cuadro 4: Rentabilidad Anualizada

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

ROA Anualizado Sector 8.7% 8.2% 7.8% 7.2% 5.2% 6.3% 2.4%

ROE Anualizado Sector 17.9% 16.9% 16.5% 15.4% 11.6% 14.0% 5.4%

Fuente: SSF / Elaboración: PCR

Gráfico 5

Rentabilidad del Sector

Fuente: SSF / Elaboración: PCR

Balance General

Para junio de 2016, los activos totales del sector decrecieron en 0.3%, comparado con el año previo. Se destaca en este comportamiento, el decremento principalmente de la cuenta inversiones financieras con una disminución de US$39.7 millones (-9.0%), inversiones permanentes con US$6.5 millones (-8.4%) y sociedades deudoras con US$1.2 millones (-4.9%).

Cuadro 5: Activos Sector (Miles US$)

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Disponible 53,600 27,873 33,207 42,177 51,673 48,816 48,390

Inv. Financieras 316,942 359,659 399,831 426,231 454,597 443,350 403,593

Prestamos 41,869 34,374 40,170 39,867 45,703 41,793 68,440

Primas por cobrar 102,748 107,220 109,807 115,525 134,007 113,068 126,316

Sociedades deudoras 20,848 22,977 20,913 21,081 23,983 23,866 22,692

Inv. Permanentes 50,912 58,168 71,003 76,092 77,209 77,581 71,074

Inmuebles y Mobiliario 15,204 17,218 16,603 15,562 16,169 15,726 19,013

Otros activos 26,389 35,974 32,820 38,524 37,283 43,734 46,135

Total 628,512 663,463 724,355 775,058 840,624 807,934 805,654

Fuente: SSF / Elaboración: PCR

Los pasivos, por su parte, han aumentado en un 0.5%, con un total a junio de 2016 de US$445.5 millones. Este crecimiento fue impulsado principalmente por las reservas por siniestros, con US$9.3 millones (+10.2%) respecto a junio de 2015 y por el aumento de la cuenta sociedades acreedoras con US$8.5 millones (+18.3%) al cierre del segundo trimestre de 2016.

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

ROA Anualizado SECTOR ROE Anualizado SECTOR

www.ratingspcr.com 6

Cuadro 6: Pasivos Sector (Miles US$)

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Oblig. Con asegurados 5,484 5,404 7,667 8,906 9,902 11,007 12,392

Reservas técnicas 155,253 163,507 183,265 198,037 194,522 201,973 195,900

Reservas por siniestros 61,067 64,208 70,285 83,552 100,715 91,889 101,218

Sociedades acreedoras 36,451 37,282 39,960 38,303 40,653 46,514 55,042

Oblig. Financieras 2,722 9,644 6,411 2,057 2,400 1,527 1,859

Oblig. Con intermediarios 11,572 12,081 15,027 15,439 14,990 13,867 15,274

Cuentas por pagar 41,304 36,912 45,520 48,752 77,359 63,112 48,289

Provisiones 1,815 2,256 1,950 3,189 3,677 3,808 4,036

Otros Pasivos 7,534 9,114 11,365 11,542 16,595 9,501 11,481

Total 323,202 340,407 381,450 409,778 460,813 443,197 445,490

Fuente: SSF / Elaboración: PCR

El Patrimonio ha experimentado un decremento interanual, del 1.3% o US$4.6 millones, llegando a US$360.2 millones para junio de 2016. Este decrecimiento se debe principalmente a la disminución en los resultados acumulados en US$8.4 millones (-4.8%), respecto al año previo, y por la disminución del patrimonio restringido en US$3.6 millones (-7.6%).

Gráfico 6: Estructura de Patrimonio (miles de US$)

Fuente: SSF / Elaboración: PCR

Reseña

AIG Vida, S.A., Seguros de Personas es una subsidiaria de AIG Seguros El Salvador, quien a su vez es miembro de American International Group, Inc. (AIG, Inc.). Inició operaciones en el año 2000 bajo el nombre de AIG, S.A. Seguros de Personas, mientras que opera actualmente bajo el nombre de AIG Vida, S.A., Seguros de Personas. Entre 2009 y febrero 2013, operó bajo el nombre de CHARTIS VIDA, S.A. Seguros de personas. AIG Inc., es un conglomerado global de empresas de seguros, inversiones y otros, operando en más de 130 países, que puede dividirse en 4 grandes líneas:

AIG (representando el 66% de todos los ingresos de AIG).

SunAmericanFinancialGroup (25% de los ingresos totales).

Aircraft Leasing ILFC (7%), y

Otras operaciones: (2%)

AIG Inc., luego de presentar pérdidas por más de US$12,313 millones en 2009, y de requerir un rescate financiero de parte del gobierno de los Estados Unidos; al cierre de 2012, la compañía ha cancelado completamente dicha deuda. Adicionalmente, el departamento del tesoro de los Estados Unidos ha vendido la totalidad de las acciones comunes de AIG Inc., generando una ganancia de capital superior a US$22,700

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Capital social Aporte Social Reservas de Capital

Patrimonio Restringido Resultados Acumulados

www.ratingspcr.com 7

millones, y terminando su participación a nivel minoritario por primera vez desde que rescatara a la aseguradora en medio de la crisis financiera del 2008.

Las actividades de la sociedad son la realización de operaciones de seguros de personas, en todos los ramos, reaseguros y la inversión de las reservas de acuerdo a lo establecido por la Ley de Sociedad de Seguros.

Gobierno Corporativo

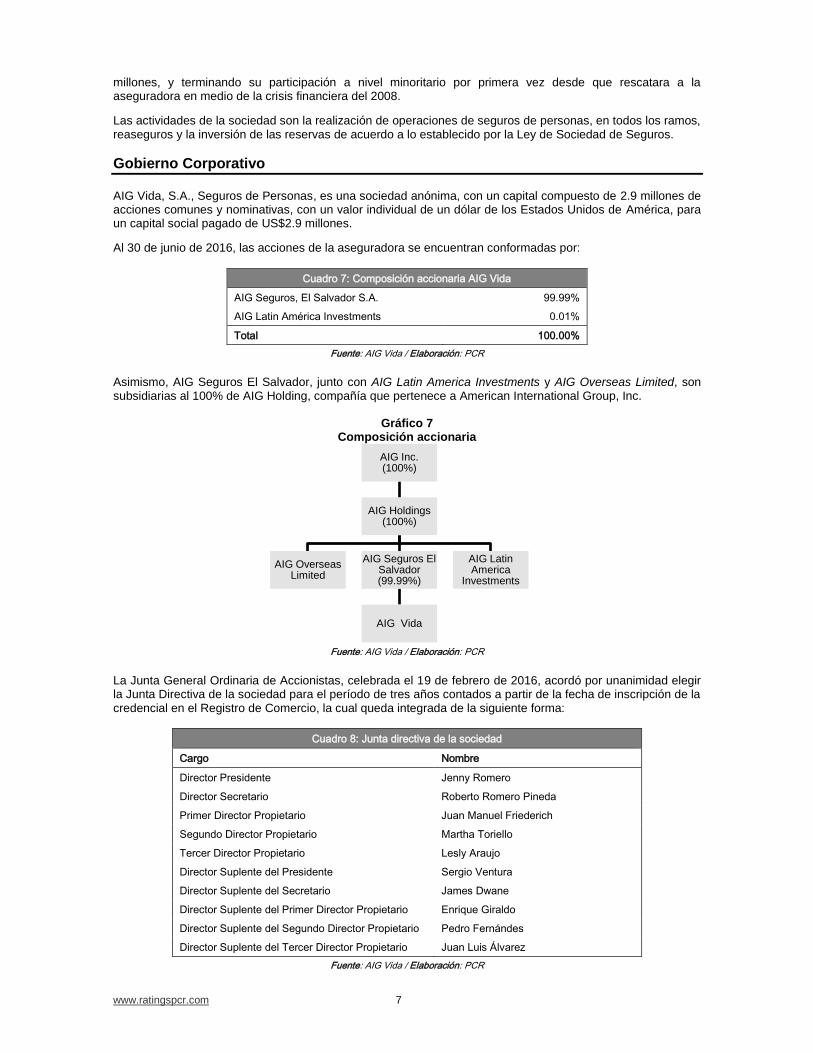

AIG Vida, S.A., Seguros de Personas, es una sociedad anónima, con un capital compuesto de 2.9 millones de acciones comunes y nominativas, con un valor individual de un dólar de los Estados Unidos de América, para un capital social pagado de US$2.9 millones.

Al 30 de junio de 2016, las acciones de la aseguradora se encuentran conformadas por:

Cuadro 7: Composición accionaria AIG Vida

AIG Seguros, El Salvador S.A. 99.99%

AIG Latin América Investments 0.01%

Total 100.00%

Fuente: AIG Vida / Elaboración: PCR

Asimismo, AIG Seguros El Salvador, junto con AIG Latin America Investments y AIG Overseas Limited, son subsidiarias al 100% de AIG Holding, compañía que pertenece a American International Group, Inc.

Gráfico 7

Composición accionaria

Fuente: AIG Vida / Elaboración: PCR

La Junta General Ordinaria de Accionistas, celebrada el 19 de febrero de 2016, acordó por unanimidad elegir la Junta Directiva de la sociedad para el período de tres años contados a partir de la fecha de inscripción de la credencial en el Registro de Comercio, la cual queda integrada de la siguiente forma:

Cuadro 8: Junta directiva de la sociedad

Cargo Nombre

Director Presidente Jenny Romero

Director Secretario Roberto Romero Pineda

Primer Director Propietario Juan Manuel Friederich

Segundo Director Propietario Martha Toriello

Tercer Director Propietario Lesly Araujo

Director Suplente del Presidente Sergio Ventura

Director Suplente del Secretario James Dwane

Director Suplente del Primer Director Propietario Enrique Giraldo

Director Suplente del Segundo Director Propietario Pedro Fernándes

Director Suplente del Tercer Director Propietario Juan Luis Álvarez

Fuente: AIG Vida / Elaboración: PCR

AIG Inc. (100%)

AIG Holdings (100%)

AIG Overseas Limited

AIG Seguros El Salvador (99.99%)

AIG Vida

AIG Latin America

Investments

www.ratingspcr.com 8

La estructura orgánica de la sociedad está dirigida por la Junta Directiva y a la que responde el Gerente General de la compañía. Por debajo de este se encuentran 6 gerencias que son competentes para el tipo de operación; así como un Comité de Auditoría, nombrado el 8 de marzo de 2013 por la Junta Directiva; un Comité de Riesgos; y un Comité de inversiones; formados estos dos últimos por miembros de la Junta Directiva. La Junta Directiva y la Junta General de Accionistas cuentan con un manual para su organización, el cual describe la estructura y procedimientos a desarrollar para las respectivas Juntas. PCR considera que tanto la Junta Directiva como la Plana Gerencial poseen una amplia experiencia en el sector de seguros.

Gráfico 8 Organigrama de AIG Vida, S.A.

Fuente: AIG Vida / Elaboración: PCR

Al 30 de junio de 2016, AIG Vida cuenta con el siguiente personal en su plana gerencial:

Cuadro 9: Plana Gerencial

Cargo Nombre

Gerente General Sra. Jenny Romero

Gerente de Reclamos Lic. Susana Cáceres

Gerente Legal Lic. Luis Domínguez

Auditor Interno Lic. Wilfredo Mancía

Sub Gerente de Vida Lic. Vivian Zaldivar

Fuente: AIG Vida / Elaboración: PCR

El código de Gobierno Corporativo fue elaborado basado en los principios (Integridad; Capacidad, cuidado y diligencia; Prudencia; Transparencia de información para los clientes; Evitar conflictos de interés; Atender las quejas de los clientes de manera eficiente, respetuosa y justa; Administración y control; Claridad en las funciones y obligaciones de la estructura), políticas y prácticas establecidos por AIG Inc., adecuados a la normativa y legislación de El Salvador. AIG Inc., casa matriz de AIG Vida, cuenta con un manual de Gobierno Corporativo, elaborado y aprobado por su Junta de Directores, y vigente a partir del 13 de marzo de 2013; y que contiene lo siguiente:

Principios

Órgano de Gobierno de la entidad compañía

Revelación de información y transparencia

Otras disposiciones

Dentro de los factores cualitativos revisados por PCR; AIG Vida, Seguros de Personas, cumple con lo regulado en las “Normas de Gobierno Corporativo para las Entidades Financieras (NPB4-48)” y “Normas para la Gestión Integral de Riesgos de las Entidades Financieras (NPB4-47)”. De acuerdo a PCR, la compañía muestra un desempeño aceptable respecto a sus prácticas de Gobierno Corporativo.

Junta Directiva

Gerente General

Gerente Juridico Gerente de Accidentes

Personales y vida

Sub Gerente de Vida

Gerente de Sistemas

Gerente de Administración

Gerente Comercial

Gerente de Reclamos

Sub Gerente de Vida

Gerente de RRHH

Gerente de Contraloría y

finanzas

Auditoria Interna

www.ratingspcr.com 9

En relación a la Gestión Integral de Riesgos, el cumplimiento de las políticas y procedimientos de acuerdo a PCR es aceptable y donde el seguimiento de las mismas es realizado por la Unidad de Riesgos que reporta directamente a Junta Directiva. Adicionalmente AIG posee lineamientos para administrar riesgos de su casa matriz.

Hechos de importancia

Con fecha 3 de diciembre de 2015, en Junta General Extraordinaria de Accionistas se aprueba la fusión por absorción entre las sociedades ASSA Compañía de Seguros, S. A. como sociedad absorbente y AIG Seguros, El Salvador, S. A., como sociedad absorbida. La fusión podrá formalizarse al haberse cumplido las siguientes condiciones: (a) que se obtengan las autorizaciones regulatorias de cambio de control necesarias para que Grupo ASSA, S. A. y/o cualquiera de sus filiales adquieran las acciones de las filiales de AIG en El Salvador, AIG Seguros, El Salvador, S. A. y AIG Vida, S. A., Seguros de Personas y demás condiciones que Grupo ASSA, S. A. y AIG hayan pactado al efecto; (b) que se dé el cierre de la referida transacción de compraventa de las acciones de las sociedades de seguro de AIG en El Salvador, AIG Seguros, El Salvador, S. A. y AIG Vida, S. A., Seguros de Personas, por Grupo ASSA, S.A. y/o cualquiera de sus filiales; (c) que una vez Grupo ASSA, S. A. y/o cualquiera de sus filiales se conviertan en accionistas de AIG Seguros, El Salvador, S. A. y AIG Vida, S. A., Seguros de Personas, y para dar cumplimiento a la legislación aplicable, transcurrido el plazo de oposición sin haberla o habiéndose declarado infundada cualquier oposición, según el caso, se celebre Junta General Extraordinaria de Accionistas para (i) ratificar el acuerdo de fusión como el nuevo accionista de la Sociedad, habiéndose perfeccionado la transacción de compraventa de acciones ya referida, y, (ii) conocer de las modificaciones al pacto social de la Sociedad y demás requisitos que sean necesarios para concluir el proceso de fusión; y, (d) que se obtengan las autorizaciones correspondientes, relativas a la fusión propuesta.

El 15 de octubre de 2015, se anunció que ASSA Compañía Tenedora, S.A. y ASSA Compañía de Seguros suscribieron un acuerdo de compraventa de acciones con American International Group, Inc. (AIG), en el cual ASSA adquirirá el 100% de las operaciones de AIG en Centroamérica, que incluye El Salvador, Guatemala, Honduras y Panamá. La transacción aún está sujeta a la aprobación por parte de las entidades reguladoras en cada uno de los países.

Estrategia y Operaciones

Misión de AIG Vida:

Ser una organización enfocada en el cliente que provee coberturas con calidad generando con sus clientes e intermediarios relaciones “ganar-ganar-ganar”, las cuales generan el crecimiento sostenible y el crecimiento en la rentabilidad. Principales productos ofrecidos:

Seguro Colectivo de Deuda: Cobertura en un sólo y único contrato (operada en base a declaraciones

mensuales), a la cartera de créditos de Instituciones financieras que deseen proteger por el riesgo de Muerte y/o Incapacidad Total y Permanente las deudas de sus afiliados.

Seguros Colectivos de Vida: Consiste en el pago de la suma asegurada a los familiares y/o

beneficiarios en caso de que el asegurado principal falleciera por causas naturales o accidentales. Cubre contra muerte por cualquier causa desde el primer día de vigencia de la póliza.

Seguro Colectivo de Gastos Médicos: Cobertura de salud para empleados de acuerdo a las

necesidades de cada empresa. Se cubren los gastos médicos, hospitalarios y de medicamentos en que incurra el Asegurado y/o sus dependientes como consecuencia directa de una enfermedad o accidente.

PyME Seguros: Este es un seguro especialmente diseñado para atender la necesidad de pequeños

grupos entre 5 y 20 empleados y sus grupos familiares, incluyendo empresas de familia, que frecuentemente experimentan la dificultad de acceder a coberturas de Seguros Colectivos de Vida y Médico Hospitalario que les provean servicios y beneficios de primera calidad, a un precio verdaderamente accesible.

www.ratingspcr.com 10

Ventaja Competitiva:

AIG Vida busca diferenciarse del resto de la industria, al enfocarse en el servicio al cliente y atención personalizada, con el objetivo de alcanzar la máxima satisfacción del cliente.

Cuadro 10: Pilares Estratégicos

Pilar Resultado Esperado

1 Herramientas en línea / tecnología Reducción en costos de adquisición por medio de obtener eficiencia operativa

2 Desarrollar nuevos canales de distribución Propuesta masivas de productos / crecimiento en primas netas

3 Administración de portafolio Control de Gastos / mejorar Siniestralidad / mantener calidad de suscripción

4 Desarrollo de talentos Retención de talento / Mejora en el clima organizacional

Fuente: AIG Vida / Elaboración: PCR

Análisis FODA

Fortalezas:

Conocimiento del negocio (Local/Global).

Soporte regional y acceso a mejores prácticas de otras operaciones.

Alto grado de liquidez y solvencia de sus inversiones financieras.

Posicionamiento de la marca.

Oportunidades:

Establecimiento de alianzas especiales con principales intermediarios.

Uso de redes sociales y herramientas web para dar a conocer sus servicios.

Debilidades:

Portafolio no diversificado, concentración de cartera en clientes corporativos y productos previsionales.

Amenazas:

Situación política inestable.

Incremento de niveles de violencia y accidentalidad.

Cambios regulatorios.

Eventos catastróficos (terremotos, huracanes).

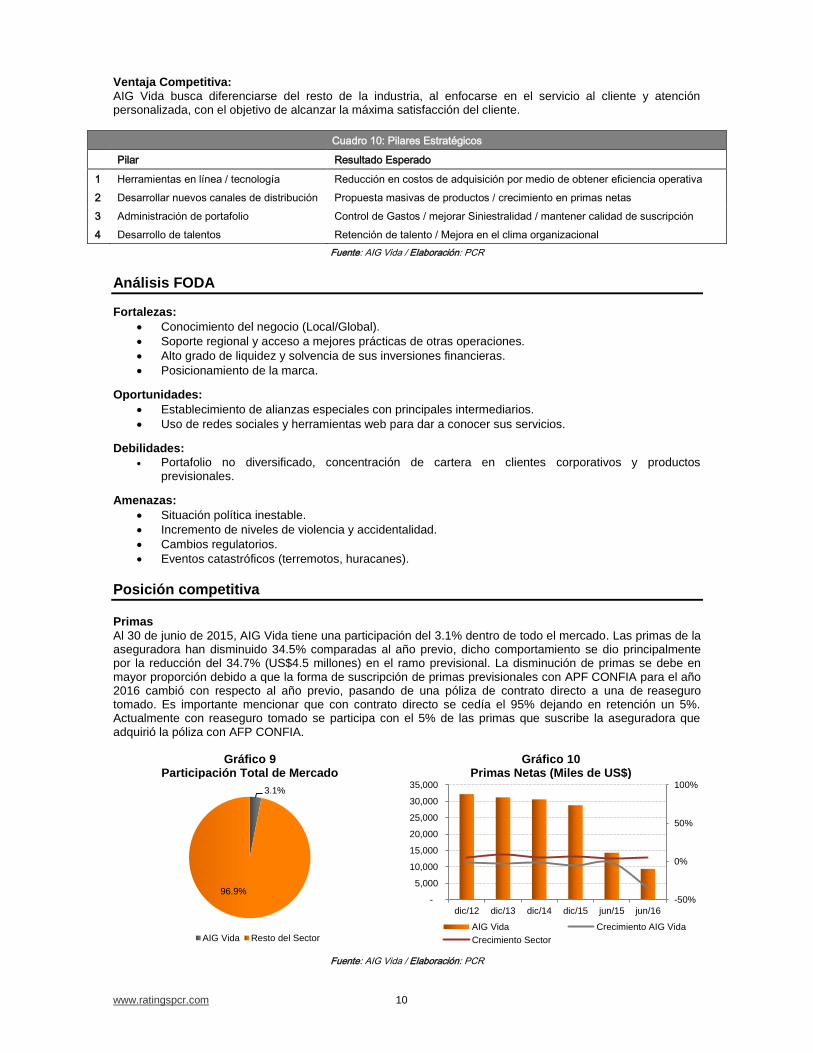

Posición competitiva

Primas

Al 30 de junio de 2015, AIG Vida tiene una participación del 3.1% dentro de todo el mercado. Las primas de la aseguradora han disminuido 34.5% comparadas al año previo, dicho comportamiento se dio principalmente por la reducción del 34.7% (US$4.5 millones) en el ramo previsional. La disminución de primas se debe en mayor proporción debido a que la forma de suscripción de primas previsionales con APF CONFIA para el año 2016 cambió con respecto al año previo, pasando de una póliza de contrato directo a una de reaseguro tomado. Es importante mencionar que con contrato directo se cedía el 95% dejando en retención un 5%. Actualmente con reaseguro tomado se participa con el 5% de las primas que suscribe la aseguradora que adquirió la póliza con AFP CONFIA.

Gráfico 9 Participación Total de Mercado

Gráfico 10 Primas Netas (Miles de US$)

Fuente: AIG Vida / Elaboración: PCR

3.1%

96.9%

AIG Vida Resto del Sector

-50%

0%

50%

100%

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

AIG Vida Crecimiento AIG Vida

Crecimiento Sector

www.ratingspcr.com 11

Análisis de la Cartera

AIG Vida ha mantenido una alta concentración de su cartera desde diciembre 2009 a la fecha. Es importante resaltar que al período en estudio un sólo cliente posee el 90.3% de las primas netas totales. Sin embargo, del total cobrado en primas del cliente principal, sólo se conserva el 10.6%, cediendo el resto. Cabe mencionar que este cliente es una administradora de fondos para pensiones, que lanza anualmente a licitación su demanda por seguros previsionales, y AIG Vida había ganado dicha licitación hasta el año 2015; sin embargo, para el año 2016 aunque AIG VIDA no ofertó y dado que la licitación de AFP CONFIA fue declarada en primera instancia como desierta, por disposición legal AFP CONFIA y AIG tuvieron prórroga para cubrir los meses de enero y febrero de 2016 y es por ello que se generó al 30 de junio de 2016 $8.1 millones aún para dicha póliza. El enfoque que AIG Vida toma ante esta situación, como su objetivo a corto y mediano plazo, es expandir su base de clientes, en especial en el segmento de vida individual y clientes PYMES.

Gráfico 11 Concentración de cartera

Fuente: AIG Vida / Elaboración: PCR

Siniestralidad y Reaseguros

Los siniestros brutos reportados por AIG vida a junio de 2016, totalizaron US$10.7 millones, un aumento del 3.1%, en comparación al mismo período del 2015, este aumento es resultado del crecimiento del 6.9% de los siniestros del ramo previsional. En la gráfica 12 se observa cómo cambia la participación entre los siniestros cedidos y los siniestros retenidos sobre el total de siniestros brutos del período. Los índices de siniestralidad cierran al segundo trimestre de 2016 en 114.0%, para el siniestro bruto sobre la prima neta, y en 57.6% para el siniestro retenido entre la prima retenida.

Cuadro 11: Siniestralidad (Miles de US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Siniestros Brutos 19,177 17,988 17,350 16,931 20,964 10,346 10,668

Siniestros Retenidos 2,274 2,996 2,583 2,627 2,537 1,264 989

Siniestros cedidos 16,904 14,992 14,767 14,304 18,428 9,083 9,679

Siniestro bruto/ prima emitida neta 58.2% 55.9% 55.6% 55.3% 72.8% 72.4% 114.0%

Siniestro retenido / prima retenida 49.6% 56.8% 49.2% 47.9% 67.1% 56.0% 57.6%

Fuente: AIG Vida / Elaboración: PCR

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Vida Previsional Accidentes y Enfermedades

www.ratingspcr.com 12

Gráfico 12 Siniestros (Miles de US$)

Gráfico 13 Indicadores de Siniestralidad

Fuente: AIG Vida / Elaboración: PCR

En el siguiente gráfico puede observarse a detalle el comportamiento de los siniestros retenidos por ramo de negocio. Al mantenerse constante la política de cesión de primas previsionales en un 90.3%, se observa como el comportamiento de los siniestros retenidos de los demás ramos cambian constantemente, de acuerdo a las políticas de reaseguro. En la medida que disminuía el porcentaje retenido del resto de ramos, los siniestros previsionales aumentaban su participación de los siniestros totales. En diciembre 2008 los siniestros retenidos previsionales representaron el 9% del total; mientras que al cierre de 2010 llegaron al 89.4%. Luego del cambio en las políticas de cesión de diciembre 2011, los siniestros mantienen un comportamiento relativamente estable a la fecha (55.2% de participación de los siniestros previsionales a junio de 2016). Las políticas de reaseguro también han determinado el comportamiento de los siniestros retenidos totales, cuando en 2008 totalizaron US$3.2 millones, y para 2010, US$1.0 millones, una disminución del 70.3% en dos años. Para el cierre del segundo trimestre de 2016, los siniestros retenidos llegaron a US$989.0 miles, una disminución interanual del 21.8%.

Gráfico 14 Siniestros Retenidos por Ramo

Fuente: AIG Vida / Elaboración: PCR

Como se observa en el gráfico previo, al cierre de junio de 2016 los siniestros retenidos están divididos en un 55.2% en el ramo de seguros previsionales, seguido por el ramo de accidentes y enfermedades con 30.6% y finalmente vida con 14.2%. Reaseguros

AIG Vida tiene políticas de reaseguro que le permiten tener un porcentaje de retención muy por debajo de la media del sector. A junio de 2016, AIG Vida retiene el 18.3% de sus primas netas, porcentaje mayor que lo retenido el año previo (15.8%). Las primas retenidas llegaron a US$1.7 millones, decremento del 23.9% comparado con junio de 2015.

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

22,000

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Siniestros cedidos Siniestros Retenidos

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

dic

-10

mar-

11

jun

-11

se

p-1

1dic

-11

mar-

12

jun

-12

se

p-1

2dic

-12

mar-

13

jun

-13

se

p-1

3dic

-13

mar-

14

jun

-14

se

p-1

4dic

-14

mar-

15

jun

-15

se

p-1

5dic

-15

mar-

16

jun

-16

Siniestro bruto/ prima emitida neta

Siniestro retenido / prima retenida

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Vida Previsional Accidentes y Enfermedades

www.ratingspcr.com 13

Comparando con el resto del sector, que tienen un porcentaje de primas retenidas de 63.1%, AIG Vida tiene una diferencia de 44.8 puntos porcentuales.

Cuadro 12: Primas vs Primas cedidas (Miles de US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Primas Netas 32,924 32,190 31,207 30,596 28,786 14,294 9,358

Primas Cedidas 28,344 26,914 25,955 25,108 25,003 12,039 7,642

Primas Cedidas / Primas Netas 86.1% 83.6% 83.2% 82.1% 86.9% 84.2% 81.7%

Primas retenidas 4,580 5,275 5,252 5,489 3,783 2,255 1,716

Primas Retenidas / Primas netas 13.9% 16.4% 16.8% 17.9% 13.1% 15.8% 18.3%

Fuente: AIG Vida / Elaboración: PCR

La evolución de las políticas de reaseguro para cada ramo, ha desempeñado un papel importante en los resultados obtenidos por AIG Vida. Hasta diciembre 2008, AIG Vida cedía el 78.0% de sus primas, en su mayoría compuestas por el seguro previsional, dejando el nivel de cesión del resto de ramos relativamente bajo, aun comparado con el resto del sector. A partir de 2009, la política sufre un cambio importante, y la cesión de primas se eleva al 98.7%, su punto más elevado. Desde esa fecha, AIG Vida ha readecuado sus políticas, hasta llegar en junio de 2016 a un 81.7% de cesión total.

Cuadro 13: Cesión de primas (porcentaje)

Dic/11 Dic/12 Dic/13 Dic/14 Dic/15 Jun/15 Jun/16

Vida 49.0% 19.1% 37.0% 36.3% 46.6% 53.3% 62.5%

Previsional 95.0% 95.0% 92.6% 92.2% 92.2% 92.2% 89.4%

Accidentes y Enfermedades 62.8% 38.2% 19.5% 8.6% 6.6% 4.8% 5.0%

Total 86.1% 83.6% 83.2% 82.1% 86.9% 84.2% 81.7%

Fuente: AIG Vida / Elaboración: PCR

Análisis Financiero

Resultados Financieros

AIG Vida S.A. se posiciona como la décimo segunda aseguradora a nivel nacional en relación al mercado de primas netas, en todos los ramos, al cierre del segundo trimestre de 2016. A junio de 2016, las primas emitidas ascendieron a US$9.4 millones, una reducción de 34.6% comparado con junio de 2015 (US$14.3 millones). La disminución de las primas ocurrió principalmente en el ramo de seguros previsionales con US$4.5 millones (-34.7%). Los ingresos por decrementos de reservas, registraron una disminución de US$525.0 miles (-33.4%). Por otra parte los siniestros recuperados por reaseguros mostraron un aumento interanual de US$596.0 miles (6.6%) respecto a junio de 2015. Las inversiones financieras y cartera de préstamos, han generado US$339.0 miles, de una cartera que a la fecha de análisis totalizaba US$12.5 millones.

Cuadro 14: Total ingresos de operación (Miles de US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Primas 33,077 32,633 31,301 30,649 28,869 14,348 9,382

Ing. por decrementos de reservas 2,968 5,766 3,835 3,583 3,176 1,574 1,049

Siniestros recuperados por reaseguros 16,904 14,992 14,767 14,304 18,428 9,083 9,679

Reembolsos por gastos 1,678 1,149 245 5 113 2 1

Ingresos financieros 427 471 533 643 670 338 339

Total de Ingresos 55,053 55,011 50,682 49,184 51,255 25,344 20,449

Fuente: AIG Vida / Elaboración: PCR

www.ratingspcr.com 14

El 90.3% de las primas netas de AIG Vida provienen de los seguros previsionales, siendo la rama de mayor importancia, seguido de los seguros de accidentes y enfermedades, con el 6.8%, y por los seguros de vida, con 2.9%. Los costos y gastos de operación representan el 99.4% del ingreso de operación de AIG Vida para junio de 2016. El principal gasto de operación de la aseguradora son los siniestros con una participación del 52.5% del total de los costos y gastos y en segundo lugar se encuentran las primas cedidas a reaseguradores, en concordancia a sus políticas de cesión, y representaron el 37.6%. Los gastos de administración representan un 3.2% de los costos totales. El gasto administrativo representa el 38.2% de las primas retenidas a junio de 2016 (31.3% en junio de 2015), así como el 133.9% de la utilidad técnica a la fecha de análisis (85.4% a junio de 2015).

Cuadro 15: Total de Costos y gastos de operación (Miles de US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Siniestros 19,177 17,988 17,350 16,931 20,964 10,346 10,668

Primas cedidas 28,344 26,914 25,955 25,108 25,003 12,039 7,642

Incremento de reservas 4,235 4,946 3,650 3,688 2,399 1,462 1,172

Gastos de adquisición 1,070 998 970 1,049 395 278 115

Devoluciones y cancelaciones 153 443 94 52 83 53 24

Gastos de administración 1,482 1,479 1,400 1,617 1,542 707 656

Gastos financieros 96 85 63 62 78 40 52

Total de costos y gastos 54,558 52,853 49,483 48,507 50,463 24,926 20,328

Fuente: AIG Vida / Elaboración: PCR

La utilidad neta del período fue de US$75.0 miles, inferior en US$251.0 miles a lo logrado en junio de 2015. Los ingresos decrecieron en 19.3%, provocando la disminución en la utilidad respecto al periodo previo. El margen de utilidad neta para junio de 2016, fue de 0.4%, menor al margen logrado en junio de 2015 que fue de 1.3%.

Cuadro 16: Resultados (Miles de US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Total de Ingresos 55,053 55,011 50,682 49,184 51,255 25,344 20,449

Total de costos y gastos 54,558 52,853 49,483 48,507 50,463 24,926 20,328

Utilidad de Operación 494 2,157 1,200 677 792 418 121

Otros ingresos (gastos) 50 27 29 (7) 205 (92) (46)

Utilidad neta 544 2,185 1,228 670 997 326 75

Fuente: AIG Vida / Elaboración: PCR

Debido a la disminución de los ingresos totales, la utilidad del período también ha experimentado un decrecimiento respecto a junio de 2015, provocando una leve disminución en el ROE de 6.1% (6.4% en junio de 2015), en el caso del ROA ascendió a 4.6%, mayor en 0.7 puntos porcentuales que junio de 2015 (3.9%) debido a la disminución del activo, principalmente a la cuenta disponible y por la disminución de los préstamos.

www.ratingspcr.com 15

Gráfico 15 Márgenes de Rentabilidad

Gráfico 16 Indicadores de Rentabilidad

Fuente: AIG Vida / Elaboración: PCR

Análisis de eficiencia

A junio de 2016, los costos de adquisición representaron el 1.2% de la prima emitida neta. Este costo se había mantenido relativamente estable en los últimos años, pero a la fecha de análisis se observó una reducción interanual de 0.7 puntos porcentuales respecto a junio de 2015, dicho decremento está relacionado a la disminución de las primas netas, que decrecieron en 34.5% (US$4.9 millones).

Por su parte, los gastos administrativos, ascendieron a US$656.0 miles, reportando una disminución interanual del 7.2%, principalmente por el decremento de la cuenta gastos de personal que disminuyó en 29.4% (US$82.0 miles) con respecto al año previo. La eficiencia de AIG Vida (medida como los gastos administrativos entre la utilidad técnica) para el cierre del segundo trimestre de 2016, llegó al 133.9%, mayor a lo logrado al mismo período del 2015 (85.4%).

Gráfico 17 Costo de Adquisición

Gráfico 18 Eficiencia Administrativa

Fuente: AIG Vida / Elaboración: PCR

Activos

Los activos de AIG Vida ascendieron a US$16.1 millones al 30 de junio de 2016, un decremento interanual de 16.3%. Lo anterior, fue producto de la disminución en la cuenta disponible, que disminuyeron en un 90.4% (US$2.0 millones); préstamos en un 42.5% (US$1.3 millones) y por inversiones financieras que decreció en un 2.3% (US$252.0 miles).

Cuadro 17: Activos Totales (Miles US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Disponible 2,165 1,966 2,670 2,500 1,538 2,207 212

Inv. Financieras 7,113 8,246 10,926 11,466 10,449 11,062 10,810

Préstamos 1,887 3,531 2,222 2,844 4,445 3,027 1,740

Primas por cobrar 266 239 217 156 171 482 489

Sociedades deudoras 550 3 675 1,700 1,419 1,863 2,527

Otros activos 452 209 307 463 334 636 358

Total 12,433 14,195 17,016 19,128 18,356 19,277 16,136

Fuente: AIG Vida / Elaboración: PCR

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

dic

-10

mar-

11

jun

-11

se

p-1

1

dic

-11

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

dic

-15

mar-

16

jun

-16

Margen Técnico Margen OperativoMargen Neto

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

dic

-10

mar-

11

jun

-11

se

p-1

1dic

-11

mar-

12

jun

-12

se

p-1

2dic

-12

mar-

13

jun

-13

se

p-1

3dic

-13

mar-

14

jun

-14

se

p-1

4dic

-14

mar-

15

jun

-15

se

p-1

5dic

-15

mar-

16

jun

-16

ROA Anualizado AIG ROE Anualizado AIG

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

dic

-10

mar-

11

jun

-11

se

p-1

1

dic

-11

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

dic

-15

mar-

16

jun

-16

Costo de adquisición / prima emitida neta

0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

dic

-10

mar-

11

jun

-11

se

p-1

1dic

-11

mar-

12

jun

-12

se

p-1

2dic

-12

mar-

13

jun

-13

se

p-1

3dic

-13

mar-

14

jun

-14

se

p-1

4dic

-14

mar-

15

jun

-15

se

p-1

5dic

-15

mar-

16

jun

-16

Gastos de Administración/utilidad técnica

www.ratingspcr.com 16

De acuerdo a lo anterior, las inversiones financieras decrecieron levemente respecto al año anterior, y llegaron a representar el 67.0% del total, a pesar de dicha disminución es el principal componente de los activos. El portafolio de inversiones está conformado por: 37.0% de valores emitidos por el Estado de El Salvador, 62.4% por valores emitidos por bancos locales y el 0.6% corresponde a los intereses percibidos de las inversiones. Las sociedades deudoras fueron para junio de 2016, el segundo componente con mayor participación en los activos totales con el 15.7%. La cartera de préstamos (en su mayoría son operaciones de reportos) fue el tercer componente en orden de magnitud de los activos, con un 10.8% de participación. Es importante destacar, que a diferencia del resto del sector donde las primas por cobrar representan el 15.7% de los activos en promedio, para AIG Vida representan únicamente el 3.0%; debido a las políticas de pago de su principal cliente, cuyas primas representan para AIG Vida el 90.3% de sus primas emitidas.

Gráfico 19

Estructura del Activo (Miles de US$)

Fuente: AIG Vida / Elaboración: PCR

Pasivos

Al cierre del segundo trimestre de 2016, los pasivos de AIG Vida totalizaron US$3.9 millones, una reducción interanual de 48.1%. Esta disminución está relacionada a sociedades acreedoras (-89.9%), obligaciones con asegurados (-65.7%) y reservas técnicas (-23.4%). En cuanto a su composición, las reservas técnicas representan el 34.3% del pasivo y las reservas por siniestros, el 39.2%. Entre estos dos componentes representan el 73.5% de todos los pasivos, por un monto total de US$2.8 millones. A la fecha, AIG Vida no tiene obligaciones financieras.

Cuadro 18: Pasivos Totales (Miles US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Oblig. Con asegurados 251 305 318 358 413 1,205 413

Reservas técnicas 2,539 2,239 2,048 2,025 1,257 1,733 1,327

Reservas por siniestros 1,856 1,337 1,343 1,470 1,460 1,650 1,515

Sociedades acreedoras 429 1,101 3,146 3,034 2,450 2,251 227

Oblig. Con intermediarios 65 54 54 54 45 47 60

Cuentas por pagar 166 254 254 391 488 286 266

Provisiones 7 44 45 61 45 44 55

Otros Pasivos 225 225 225 225 - 225 -

Total 5,538 5,559 7,433 7,618 6,159 7,440 3,863

Fuente: AIG Vida / Elaboración: PCR

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Disponible Inv. Financieras Prestamos

Primas por cobrar Sociedades deudoras Otros activos

www.ratingspcr.com 17

Gráfico 20 Estructura del Pasivo (Miles de US$)

Fuente: AIG Vida / Elaboración: PCR

A junio de 2016, la suma total de los fondos disponibles, inversiones financieras y primas por cobrar de AIG Vida tienen una capacidad de cobertura de 3.27 veces sobre las obligaciones con los asegurados (suma total de las reservas más las obligaciones directas con los asegurados), mayor en 0.45 veces que junio de 2015 que fue de 2.82 veces. Dicho aumento se debió principalmente a la disminución en la cuenta obligaciones con asegurados con 65.7% (US$791.0 miles), reservas técnicas y contingencial de fianzas con 23.4% (US$406.0 miles) y reservas por siniestros con 8.2% (US$136.0 miles) respecto a junio de 2015.

Gráfico 21 Cobertura (Veces)

Fuente: AIG Vida / Elaboración: PCR

Patrimonio

A junio de 2016 el capital social fue de US$2.9 millones y representó el 23.6% del total del patrimonio. A la fecha de análisis, el patrimonio ascendió a US$12.3 millones, una mejora de 3.7% respecto al mismo período del año anterior. El crecimiento del patrimonio se debe principalmente al aumento de los resultados acumulados en 4.2% (US$356.0 miles) respecto a junio de 2015.

Cuadro 19: Patrimonio Total (Miles US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Capital social 1,500 1,500 1,500 2,900 2,900 2,900 2,900

Reservas de Capital 300 300 300 347 417 347 417

Patrimonio Restringido 58 64 69 74 84 74 84

Resultados Acumulados 5,037 6,772 7,714 8,190 8,797 8,516 8,872

Total 6,895 8,636 9,583 11,510 12,197 11,836 12,273

Fuente: AIG Vida / Elaboración: PCR

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Oblig. Con asegurados Reservas técnicas Reservas por siniestrosSociedades acreedoras Oblig. Financieras Oblig. Con intermediariosCuentas por pagar Provisiones Otros Pasivos

-

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

www.ratingspcr.com 18

Gráfico 22 Estructura del Patrimonio (Miles de US$)

Fuente: AIG Vida / Elaboración: PCR

Administración de Riesgos

Riesgo de Liquidez y Solvencia

8

AIG Vida ha mantenido niveles de apalancamiento y endeudamiento por debajo del resto del sector. Al cierre de junio de 2016, la aseguradora mantiene una razón de apalancamiento de 0.31 veces su pasivo por su patrimonio, un decremento interanual de 0.31 veces, debido principalmente al crecimiento del 3.7% (US$436.0 miles) del patrimonio total y por el decremento del 48.1% (US$3.6 millones) del pasivo total. Dicho indicador es 0.92 veces menos que el promedio del sector. Sobre el endeudamiento, este había permanecido relativamente constante por los últimos tres años. A junio de 2016 llegó a 0.24 veces, menor en 0.15 veces que en junio de 2015, resultado de la disminución de los pasivos, y 0.31 veces por debajo de la media del sector. Las inversiones totales de AIG Vida están comprendidas por las inversiones financieras y su cartera de préstamos. Entre ambos totalizaron el 77.8% del total de sus activos, un aumento de 4.7 puntos porcentuales comparado con junio de 2015, dicho crecimiento en el indicador fue debido principalmente a la disminución del total de activos en 16.3%, respecto al año previo. Asimismo, los indicadores de cobertura muestran que AIG Vida tiene una alta capacidad para responder a sus obligaciones con sus asegurados y con las obligaciones técnicas. Las características antes descritas hacen que AIG Vida tenga una razón circulante de 4.14 veces a junio de 2016, superior en 1.54 veces, respecto al periodo previo que fue de 2.60 veces.

Cuadro 20: Indicadores de solvencia y cobertura (porcentajes y veces)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Apalancamiento (Pasivo/Patrimonio) 0.80 0.64 0.78 0.66 0.50 0.63 0.31

Endeudamiento (Pasivo / Activo) 0.45 0.39 0.44 0.40 0.34 0.39 0.24

Primas Netas / Patrimonio Neto 69.29 58.23 56.99 49.68 49.80 24.50 24.68

Inversiones totales / Activos 72.4% 83.0% 77.3% 74.8% 81.1% 73.1% 77.8%

Inversiones / Reservas 2.05 3.29 3.88 4.09 5.48 4.16 4.42

Indicador de cobertura 1.98 2.53 3.49 3.33 3.36 2.82 3.27

Activos Líquidos / Activos 96.4% 98.5% 98.2% 97.6% 98.2% 96.7% 97.8%

Razón circulante 2.26 2.64 2.33 2.55 2.95 2.60 4.14

Fuente: AIG Vida / Elaboración: PCR

8 No contar con medios suficientes para satisfacer las deudas y cumplir con los compromisos adquiridos.

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Capital social Reservas de Capital

Patrimonio Restringido Resultados Acumulados

www.ratingspcr.com 19

Riesgo Operativo9

Los riesgos de operación de AIG Vida están parcialmente cubiertos por sus políticas de reaseguro, que a junio de 2016 ceden el 81.7% de las primas, y así, en caso de eventos fortuitos, redistribuyen el riesgo y costos. Para el año 2015, se trabajó con las siguientes reaseguradoras:

Hannover Ruckversicherung AG-Germany

SISA Vida, Seguros de Personas

Compañía Suiza de Reaseguros Todas las compañías de reaseguros tienen los permisos necesarios de la Superintendencia del Sistema Financiero, y tienen clasificaciones de riesgo aceptables. En caso de los eventos catastróficos (daños de tres vidas o más), como terremotos y huracanes, a los que el país es propenso, AIG Vida también ha contratado un reaseguro para los seguros de vida colectivos, por un límite de US$2.4 millones, en exceso de US$100 miles.

Política de Inversiones

La política general de inversiones de AIG VIDA es establecida por las políticas de gestión de activos de su casa matriz, con los cambios que fuesen necesarios para respetar la legislación local, del órgano regulador del sistema de seguros del país. Estas políticas enfocan y describen los lineamientos y aspectos a considerar con relación a los siguientes puntos:

A. Las guías y políticas de AIG Vida se enfocan en la seguridad de las inversiones a realizar. B. Se mencionan restricciones para los instrumentos a invertir para la compañía, como los activos de

riesgo, titularizaciones, o la adquisición de instrumentos derivados en el mercado de valores. C. Los límites de inversión, los cuales se presentan por tipo de activo (restringiendo el máximo de cada

emisión que se puede adquirir) y por clasificación de riesgo, requiriendo que los activos a adquirir tengan una clasificación mínima de A, y detallando los activos que pueden ser exceptuados de esta política.

D. En general, también se evitan los riesgos cambiarios, y la madurez de los activos serán establecidos del acuerdo a la necesidad del calce financiero, junto con sus pasivos de riesgo.

9Es el riesgo de pérdida directa e indirecta causada por una insuficiencia o falla de procesos, personal, sistemas internos o acontecimientos

externos. Incluye también el riesgo legal.

www.ratingspcr.com 20

Resumen de Estados Financieros

Cuadro 21: Balance de Situación Financiera (Miles US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Activo

Disponible 2,165 1,966 2,670 2,500 1,538 2,207 212

Inversiones financieras 7,113 8,246 10,926 11,466 10,449 11,062 10,810

Préstamos 1,887 3,531 2,222 2,844 4,445 3,027 1,740

Primas por cobrar 266 239 217 156 171 482 489

Sociedades deudoras de seguros y fianzas 550 3 675 1,700 1,419 1,863 2,527

Otros activos 452 209 307 463 334 636 358

Total Activo 12,433 14,195 17,016 19,128 18,356 19,277 16,136

Pasivo

Obligaciones con asegurados 251 305 318 358 413 1,205 413

Reservas técnicas y contingencial de fianzas 2,539 2,239 2,048 2,025 1,257 1,733 1,327

Reservas por siniestros 1,856 1,337 1,343 1,470 1,460 1,650 1,515

Sociedades acreedoras de seguros y fianzas 429 1,101 3,146 3,034 2,450 2,251 227

Obligaciones con intermediarios y agentes 65 54 54 54 45 47 60

Cuentas por pagar 166 254 254 391 488 286 266

Provisiones 7 44 45 61 45 44 55

Otros pasivos 225 225 225 225 - 225 -

Total Pasivo 5,538 5,559 7,433 7,618 6,159 7,440 3,863

Patrimonio

Capital social 1,500 1,500 1,500 2,900 2,900 2,900 2,900

Reservas de capital 300 300 300 347 417 347 417

Patrimonio restringido 58 64 69 74 84 74 84

Resultados acumulados 5,037 6,772 7,714 8,190 8,797 8,190 8,797

Utilidad (pérdida) del periodo - - - - - 326 75

Total Patrimonio 6,895 8,636 9,583 11,510 12,197 11,836 12,273

Total Pasivo + Patrimonio 12,433 14,195 17,016 19,128 18,356 19,277 16,136

Fuente: AIG Vida / Elaboración: PCR

www.ratingspcr.com 21

Cuadro 22: Estado de Resultados (Miles US$)

dic/11 dic/12 dic/13 dic/14 dic/15 jun/15 jun/16

Ingresos por operaciones de seguros

Primas productos 33,077 32,633 31,301 30,649 28,869 14,348 9,382

Ing. por decremento de reservas técnicas 2,968 5,766 3,835 3,583 3,176 1,574 1,049

Siniestros y gastos recuperados por reaseg. 16,904 14,992 14,767 14,304 18,428 9,083 9,679

Reemb. de gastos por cesiones de seguros 1,678 1,149 245 5 113 2 1

Total ingresos por operaciones de seguros 54,626 54,540 50,149 48,541 50,585 25,006 20,110

Gastos por operaciones de seguros

Siniestros 19,177 17,988 17,350 16,931 20,964 10,346 10,668

Primas cedidas por reaseg. y reafianz. 28,344 26,914 25,955 25,108 25,003 12,039 7,642

Gasto por incremento de reservas técnicas 4,235 4,946 3,650 3,688 2,399 1,462 1,172

Gastos de adquisición y conservación 1,070 998 970 1,049 395 278 115

Devoluciones y cancelaciones de primas 153 443 94 52 83 53 24

Total gastos por operaciones de seguros 52,979 51,290 48,020 46,828 48,843 24,179 19,620

Resultados técnicos de operación 1,647 3,250 2,129 1,712 1,742 827 489

Gastos de administración 1,482 1,479 1,400 1,617 1,542 707 656

Ingresos financieros netos 330 386 470 581 591 297 287

Utilidad de operación 494 2,157 1,200 677 792 418 121

Otros ingresos (gastos) 50 27 29 (7) 205 (92) (46)

Utilidad del ejercicio 544 2,185 1,228 670 997 326 75

Fuente: AIG Vida / Elaboración: PCR

Cuadro 23: Historial de clasificaciones

Con información financiera correspondiente a: Clasificación otorgada Perspectiva

31 de marzo de 2012 al 31 de marzo de 2016 EAA- Estable

Fuente y elaboración: PCR

Nota sobre información empleada para el análisis

La información empleada en la presente clasificación proviene de fuentes oficiales, sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. PCR considera que la información utilizada para el presente análisis es suficiente para emitir nuestra opinión de riesgo.