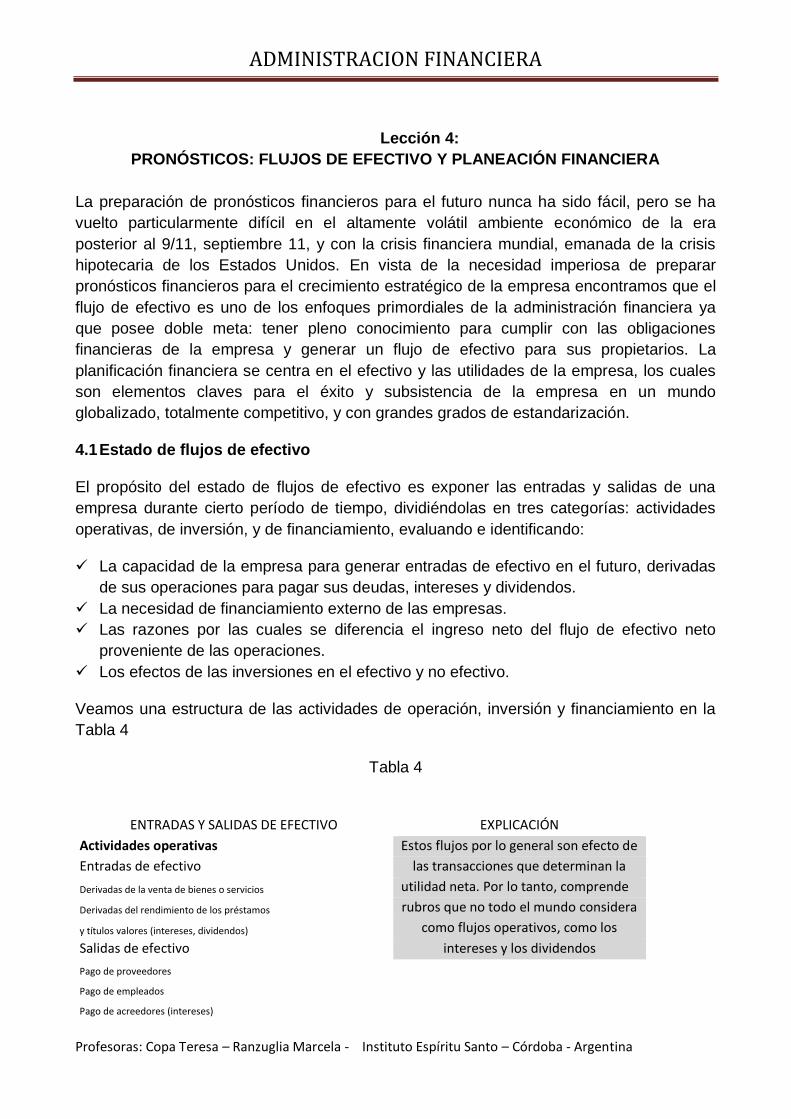

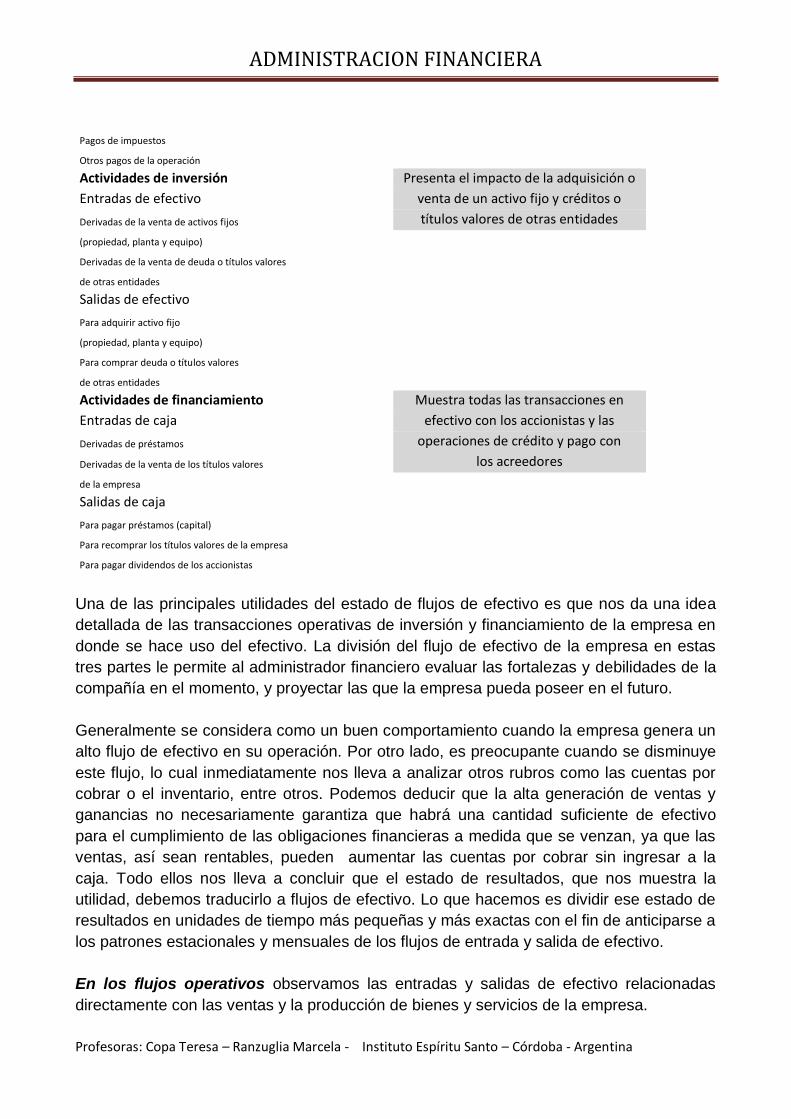

ADMINISTRACION FINANCIERA - espiritusantocordoba.orgespiritusantocordoba.org/material/2016/Material...

62

ADMINISTRACION FINANCIERA Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina INTRODUCCIÓN En nuestro curso de administración financiera vamos a examinar los diversos métodos y herramientas que permiten a los gerentes y administradores tomar decisiones más eficaces y claras mediante el control y la evaluación de los resultados del recurso financiero. Hemos podido observar que el campo de la administración financiera ha cambiado con rapidez y agilidad, y que esos cambios se evidencian en la teoría y en la práctica. Uno de los grandes cambios es que la administración financiera hace cada vez más énfasis en los aspectos estratégicos; con el fin de crear valor en los entornos corporativos. Por otro lado, la toma de decisiones ha venido cambiando sus escenarios debido a los efectos de la información, las señales financieras, el desarrollo del comercio electrónico, las alianzas estratégicas, el surgimiento de corporaciones virtuales, y la globalización de las finanzas, entre otros, llevando a las personas que trabajan día a día en los departamentos financieros a mejorar sus prácticas y a planear cuidadosamente el manejo de los recursos a su cargo. Las empresas han tenido que reestructurarse debido a la presión que ejerce el mercado y la competencia; la cual radica, en gran parte, en el óptimo manejo del recurso financiero. El presente módulo de administración financiera le permitirán al futuro administrador de empresas o al interesado en general, adquirir de forma autónoma y ordenada conocimientos relacionados con las finanzas: conocerá los conceptos esenciales para la toma de decisiones a corto y largo plazo, la administración del capital de trabajo, la administración de los activos y pasivos, la estructura del costo de capital, las inversiones en activos de capital, la planeación y el control financiero, y la administración financiera internacional. Los administradores de empresas de hoy y de mañana trabajan en equipo, para ello se hace una cordial invitación al estudiante a conformar pequeños grupos colaborativos para intercambiar, de esta forma, los conceptos relacionados en los temas tratados a lo largo del curso. UNIDAD 1 ADMINISTRACIÓN FINANCIERA, CONCEPTOS Y PRONÓSTICOS DECISIONES FINANCIERAS A CORTO PLAZO INTRODUCCIÓN El estudio dedicado a las temáticas que comprende la Unidad 1 “Administración Financiera, Conceptos y Pronósticos – Decisiones financieras a corto plazo”, le permitirán al estudiante conocer los conceptos esenciales en las finanzas como el valor del dinero a través del tiempo, las tasas de interés, y la administración del capital de trabajo (entendida ésta como los rubros de inventarios, las cuentas por cobrar y la administración de los

Transcript of ADMINISTRACION FINANCIERA - espiritusantocordoba.orgespiritusantocordoba.org/material/2016/Material...

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

INTRODUCCIÓN

En nuestro curso de administración financiera vamos a examinar los diversos métodos y

herramientas que permiten a los gerentes y administradores tomar decisiones más

eficaces y claras mediante el control y la evaluación de los resultados del recurso

financiero. Hemos podido observar que el campo de la administración financiera ha

cambiado con rapidez y agilidad, y que esos cambios se evidencian en la teoría y en la

práctica.

Uno de los grandes cambios es que la administración financiera hace cada vez más

énfasis en los aspectos estratégicos; con el fin de crear valor en los entornos corporativos.

Por otro lado, la toma de decisiones ha venido cambiando sus escenarios debido a los

efectos de la información, las señales financieras, el desarrollo del comercio electrónico,

las alianzas estratégicas, el surgimiento de corporaciones virtuales, y la globalización de

las finanzas, entre otros, llevando a las personas que trabajan día a día en los

departamentos financieros a mejorar sus prácticas y a planear cuidadosamente el manejo

de los recursos a su cargo. Las empresas han tenido que reestructurarse debido a la

presión que ejerce el mercado y la competencia; la cual radica, en gran parte, en el

óptimo manejo del recurso financiero.

El presente módulo de administración financiera le permitirán al futuro administrador de

empresas o al interesado en general, adquirir de forma autónoma y ordenada

conocimientos relacionados con las finanzas: conocerá los conceptos esenciales para la

toma de decisiones a corto y largo plazo, la administración del capital de trabajo, la

administración de los activos y pasivos, la estructura del costo de capital, las inversiones

en activos de capital, la planeación y el control financiero, y la administración financiera

internacional.

Los administradores de empresas de hoy y de mañana trabajan en equipo, para ello se

hace una cordial invitación al estudiante a conformar pequeños grupos colaborativos para

intercambiar, de esta forma, los conceptos relacionados en los temas tratados a lo largo

del curso.

UNIDAD 1

ADMINISTRACIÓN FINANCIERA, CONCEPTOS Y PRONÓSTICOS

DECISIONES FINANCIERAS A CORTO PLAZO

INTRODUCCIÓN

El estudio dedicado a las temáticas que comprende la Unidad 1 “Administración

Financiera, Conceptos y Pronósticos – Decisiones financieras a corto plazo”, le permitirán

al estudiante conocer los conceptos esenciales en las finanzas como el valor del dinero a

través del tiempo, las tasas de interés, y la administración del capital de trabajo (entendida

ésta como los rubros de inventarios, las cuentas por cobrar y la administración de los

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

ingresos y pagos). Adicionalmente, encontrará herramientas financieras como el ciclo de

efectivo en los activos y en la administración de pasivos; las cuentas por pagar; los

proveedores; las fuentes de préstamos, y los costos de poseer esos recursos financieros.

Todos los temas anteriores deben tener unos supuestos básicos que enmarquen las

decisiones financieras de las empresas. Para ello, los análisis se basarán en el objetivo

de las firmas el cual, en su conjunto, es aumentar al máximo la riqueza de los dueños de

las empresas. Teniendo en cuenta que las acciones ordinarias representan la

participación en una empresa, la riqueza de los accionistas estará representada entonces

en el precio de las acciones ordinarias de la firma a la que hacen parte. Como concepto

inicial se verá la creación de valor como el objetivo adecuado para la maximización de

utilidades y la maximización de las utilidades por acción. Se deja claro que la

administración financiera se referirá a la adquisición, financiamiento y administración de

activos con el propósito de crear valor. Por lo tanto, la toma de decisiones que debe

realizar el administrador financiero las puede dividir en tres áreas principales: la toma de

decisiones de inversión, las de financiamiento y las de administración de los activos.

Capítulo 1

CONCEPTOS DE LA ADMINISTRACIÓN FINANCIERA

Lección 1:

METAS Y OBJETIVOS

El área de las finanzas es amplia y dinámica y afecta la vida de todas las personas y

organizaciones. Pero, ¿Qué son las finanzas? Existen varias definiciones sobre este

concepto. La más tradicional la define como el arte y la ciencia de administrar el

dinero, sin embargo podemos ampliar un poco ese concepto revisando cómo y con quién

se relacionan las finanzas en el campo de la empresa. La economía es una ciencia que

nos proporciona la estructura para tomar decisiones, sin embargo, su objetivo se orienta

hacia áreas como el análisis de riesgo, la fijación de precios en el mercado, y el análisis

de rendimientos, entre otros temas. La economía nos muestra una amplia visión del

entorno en el cual las organizaciones deben tomar decisiones constantemente. Este

entorno enmarca la toma de decisiones financieras y exige conocer el funcionamiento de

los mercados financieros, los cuales son regulados por la economía.

Por otro lado, el estudiante de finanzas debe conocer los conceptos y comportamientos

relacionados con variables claves para la toma de decisiones como el producto interno

bruto (PIB), la producción industrial, el ingreso disponible, el desempleo, la inflación, las

tasas de interés, los impuestos, etc. Así mismo, al interpretar situaciones y emitir

diagnósticos financieros empresariales se debe tener claridad sobre los datos que

soportan el análisis. Por lo tanto, también se debe conocer lo que algunos llaman el

lenguaje de las finanzas, es decir, la contabilidad. Así, el financiero debe conocer,

manejar e interpretar los diversos estados contables, como el balance general, los

estados de resultados y el estado de cambios en la situación financiera. Los anteriores

estados contables permitirán a los administradores financieros asignar los recursos de la

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

manera más óptima para la empresa y, por ende, generar para sus accionistas el mayor

rendimiento posible en el corto y largo plazo.

Los individuos y las organizaciones, al ganar y recaudar dinero y al gastarlo o invertirlo,

deben tomar decisiones con base en los procesos internos, el comportamiento de las

instituciones, y la interpretación y aplicación de instrumentos que intervienen en la

transferencia de dinero entre individuos, empresas y gobierno.

En las finanzas existen varias oportunidades y campos de acción donde el financiero

puede desempeñarse:

Servicios financieros: esta área se dedica a diseñar productos financieros y asesorar

sobre estos productos a individuos, empresas y gobierno. Así, el profesional puede

prestar sus servicios en campos como la banca, instituciones financieras conexas,

planeación financiera personal, inversiones en bienes raíces, seguros, etc.

Finanzas administrativas: es el área de la cual se ocupa el administrador financiero

dentro de la empresa, realizando diversas tareas como la planificación y el manejo del

crédito, la evaluación de gastos a corto y largo plazo, la revisión de la factibilidad y el

control de las inversiones, el recaudo de ingresos para financiar las diferentes

operaciones de la empresa, y otros temas que se relacionan con el manejo y la

administración de las finanzas de la compañía.

Durante las últimas épocas, la importancia de la administración financiera ha ido

adquiriendo mayor relevancia para los gerentes generales y dueños de las

organizaciones. Lo anterior, debido a que los cambios en el entorno económico han

llevado a las empresas a alcanzar grados inimaginables de competencia, lo cual aumenta

la importancia y complejidad del área financiera y, por lo tanto, la tarea del administrador

financiero.

La administración financiera se encarga de administrar eficientemente los recursos

financieros de la empresa en relación con los aspectos de rentabilidad y liquidez, es decir,

la administración financiera busca que los recursos financieros de los socios y/o

inversionistas obtengan una adecuada rentabilidad y que la organización posea los fondos

necesarios para realizar sus actividades y lograr los objetivos propuestos.

De lo anterior se desprenden las funciones esenciales de un administrador financiero:

1. La creación de planes financieros con el fin de garantizar a la empresa los recursos

financieros necesarios para su eficiente y eficaz funcionamiento.

2. Asegurar que los recursos financieros administrados permitan la operación normal

de la empresa tanto en las áreas generadoras de ingresos como en las de apoyo,

por ejemplo, la compra de materia prima, el pago de salarios, la compra de

maquinaria, la inversión en los proyectos planeados, la venta de los productos, etc.

3. Debe manejar eficientemente los excedentes de liquidez e invertirlos de tal manera

que coadyuven al crecimiento de la organización, ya sea en el mercado de

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

capitales o en la adquisición de activos fijos, como terrenos, inmuebles,

maquinaria, etc.

4. Tener claridad de la responsabilidad social empresarial al tomar decisiones que

afectan al entorno

5. Por último, y el más tradicional, podemos decir que la principal función del

administrador financiero es maximizar el valor de la organización.

El administrador financiero de hoy es un estratega, el cual participa ardua y

constantemente en la estrategia de las empresas orientadas a su crecimiento y al

posicionamiento competitivo dentro de un mundo globalizado. Este hecho nos explica por

qué muchos de los altos directivos empresariales provienen del área financiera.

Como se mencionó en la introducción, el administrador financiero debe tomar decisiones

en tres grandes campos de la compañía: decisiones de inversión, de financiamiento y de

administración de activos.

Las decisiones de inversión: desde la óptica de la creación de valor en la empresa, las

organizaciones dan el máximo de importancia a este tipo de decisiones. Estas decisiones

comienzan con la determinación del monto total de activos que necesita la empresa para

funcionar óptimamente, es decir, el total de los activos que son productivos para las metas

de la compañía. No es suficiente con determinar el monto de los activos, también se debe

determinar la composición de ellos; por ejemplo, qué tanto efectivo necesita la empresa

para atender sus compromisos inmediatos, o cuál es la cantidad de inventarios que debe

poseer para responder a las necesidades de producción y ú a las solicitudes de los

consumidores. Lo anteriormente descrito es un flujo constante que debe realizar el

administrador financiero porque, debido a la velocidad con que operan los cambios en el

mundo, los activos deben reducirse, sustituirse e incluso; puede llegar el momento en el

que se deban eliminar con el fin de evitar que suceda lo contrario a las inversiones, el

desvío o fuga del capital productivo.

Las decisiones de financiamiento: en este tipo de decisión nos concentramos en la parte

derecha del Balance General, a diferencia de las decisiones de inversión que estudian la

parte izquierda de dicho estado financiero. En este caso, el administrador financiero debe

analizar la combinación eficiente de las fuentes de financiamiento (deuda, proveedores,

dividendos, etc.). Las características individuales de estas fuentes le trazarán el rumbo

para determinar la clase y el tiempo de financiamiento que se necesita para el eficiente

desarrollo de la compañía. En este punto es de vital importancia tener claridad sobre las

políticas de dividendos, en razón a que ellas determinan la financiación de la empresa.

Las políticas establecen el pago de dividendos y la cantidad de utilidades que la empresa

puede retener para realizar sus operaciones o inversiones futuras. Por lo tanto, el

administrador financiero debe velar por mantener un equilibrio entre los dividendos

pagados a los accionistas y el costo de oportunidad de las utilidades retenidas como

medio de financiamiento.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Por último, las decisiones de administración de activos: las cuales hacen referencia a que

después de obtener activos y lograr un financiamiento adecuado, es necesario asegurar

su administración efectiva, lo que conlleva que los administradores financieros tengan

algún grado de responsabilidad operativa sobre los activos existentes. Esta

responsabilidad los conduce a velar por el manejo de los activos circulantes o corrientes,

el flujo de los inventarios, la velocidad del pago a sus proveedores, etc. Además de los

activos fijos, el peso de estos activos depende del manejo e importancia que le dé la

empresa a los mismos.

Antes de revisar la función de las finanzas administrativas, se debe revisar la manera

legal como se pueden organizar las empresas. En este punto veremos las tres formas

más comunes de organización.

Empresas o propiedades unipersonales

Este tipo de organización se refiere a empresas constituidas por una sola persona y que

operan con el objetivo de generar un beneficio para esas mismas personas. Las

empresas o propiedades unipersonales poseen ventajas como su creación y

establecimiento, ya que, al depender de una persona, la toma de decisiones es simple y

los costos administrativos y operativos son, en general, bajos.

Sin embargo, también posee ciertas desventajas como la responsabilidad ilimitada que

posee frente a los negocios y actividades de su empresa. Esto indica que el dueño debe

responder por las deudas de la empresa y cancelarlas con activos de la organización o

hasta con sus posesiones personales, en el caso de ser necesario. Adicionalmente, el

hecho de haber un solo dueño, algunas veces dificulta la obtención de fondos para

financiar las operaciones y el crecimiento de la empresa.

Las sociedades

Una sociedad es una organización constituida por dos o más propietarios con el objetivo

de obtener un lucro para ellos. Al iniciar la sociedad, cada uno de los copropietarios

proporciona un porcentaje de fondos necesarios para el arranque de la organización.

Dependiendo del porcentaje, se genera la participación sobre la organización, lo cual los

lleva a compartir las utilidades o pérdidas. Estas organizaciones se constituyen por medio

de un contrato escrito al que se le denomina estatutos de asociación, donde se especifica

la participación en el capital, los métodos de repartición de utilidades, y las formas de

retirarse de la asociación. Estas sociedades pueden ser de responsabilidad ilimitada o

limitada. En el primer caso todos los socios poseen responsabilidad ilimitada compartida,

es decir, si una empresa debe $12.000 y los socios poseen una participación del 50%

cada uno, deben responder por el mismo porcentaje ($6.000 cada uno.). Cuando es

limitada, la empresa posee uno o más socios ilimitados en responsabilidad y otros con

responsabilidad limitada, normalmente éstos no son socios fundadores.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Las corporaciones

Una corporación es una entidad artificial creada por la Ley, por lo cual se le menciona

como entidad legal, y está compuesta por personas o entidades, sin embargo, se

diferencia de otro tipo de organizaciones por su manejo, su operatividad y las

responsabilidades legales. Al comienzo de la organización se aporta un dinero para su

funcionamiento, el cual se conoce como capital, y éste se divide en acciones, que

representan la participación de los dueños en la corporación, a los cuales denominamos

accionistas. Los accionistas obtienen una retribución periódica por la inversión que

realizaron, dividendos, que es el porcentaje de las utilidades que se reparten. Además,

los accionistas esperan una valorización de sus acciones por medio del aumento del

precio de su participación en la empresa.

Al igual que en las sociedades, las corporaciones son creadas por estatutos de sociedad,

los cuales especifican derechos y limitaciones de la entidad. Observemos algunas

ventajas sobre los propietarios únicos y las sociedades:

Responsabilidad limitada: la responsabilidad de los accionistas va hasta la

participación de propiedad dentro de la empresa, es decir, sus acciones.

Permanencia: las corporaciones permanecen en el tiempo sin importar que los

accionistas vendan su participación, lo que lleva a una organización constante en el

tiempo.

Flexibilidad: los accionistas pueden cambiar fácilmente su posesión vendiendo sus

acciones.

Capacidad para obtener capital: una corporación puede conseguir grandes cantidades

de capital de manera más eficiente que otros tipos de organización, debido a su

facilidad para comercializar sus acciones y generar así un crecimiento a mayor escala.

De esta misma forma podemos encontrar algunas debilidades frente a las otras clases de

organización:

Por lo general, los impuestos son mayores en razón a que la empresa debe cancelar

impuestos por el ente legal y por los dividendos.

Los costos en que incurre la organización son más altos o engorrosos.

La regulación gubernamental es más estricta y destina más tiempo y recursos a la

regulación de este tipo de entidades, por ende, la empresa también destina más

recursos y tiempo a cumplir con las demandas estatales.

La confidencialidad empresarial es menor debido a que se deben entregar informes

periódicos a los accionistas, los cuales son públicos.

La separación entre los propietarios y administradores, conlleva una serie de costos

relacionados con intereses políticos y particulares. A estos costos se les denomina como

costos de agencia. Existe una disyuntiva cuando un administrador general debe realizar

su labor en la empresa. El objetivo general debe ser maximizar la riqueza de sus

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

accionistas, sin embargo, este individuo también se preocupa por su estabilidad personal,

su seguridad laboral, sus prestaciones, etc., en estas situaciones es donde se generan

los costos de agencia.

Podemos observar que la toma de decisiones eficaces marca la pauta al administrador

financiero pero, si analizamos las metas empresariales nos surgen dos preguntas: ¿Qué

objetivos deben orientar la toma de decisiones en los negocios? ¿Qué acciones debe

tomar la dirección de la empresa en nombre de los propietarios de la compañía?

El objetivo más aceptado por todos los financieros es maximizar el valor de la empresa

para sus propietarios, en otras palabras, maximizar la riqueza de los accionistas. La

riqueza de los accionistas se mide por el precio de las acciones y éstas a su vez se basan

en el tiempo en que se obtienen los rendimientos (flujos de caja), su magnitud o tamaño, y

el riesgo de los mismos. De todos modos este enfoque se ha ido ampliando, debido a que

una empresa no es una célula aislada, sino hace parte de un todo. Por ello, además de

los accionistas, en una empresa existen muchas personas interesadas en su desarrollo

como los empleados, clientes, proveedores, acreedores, gobierno, etc. Un enfoque donde

se tiene en cuenta a las partes interesadas no choca contra la meta de maximizar la

riqueza de los propietarios. Este enfoque, llamado por algunos como responsabilidad

social, busca asegurar el bienestar tanto de la empresa como de los grupos de interés.

Podemos entonces concluir que el administrador financiero también debe velar por la

responsabilidad social de la organización, y su papel debe estar marcado por la ética en la

toma sus decisiones financieras y en el desempeño de sus funciones.

Por otro lado, a lo largo de su existencia, las compañías, tienen diversas y constantes

necesidades como los recursos financieros (fondos); los cuales deben obtener para lograr

el desarrollo de sus instituciones. Para ello, deben acudir a fuentes externas o internas.

Más adelante, durante el desarrollo del módulo, se ampliará el tema de las fuentes

internas de fondos, acá nos limitaremos a las externas.

Podemos catalogar las fuentes de fondos externos en tres clases:

Los mercados financieros

Las instituciones financieras

La colocación privada

En los mercados se negocian los activos financieros, es decir, constituyen el espacio

donde se canaliza el ahorro a los inversionistas. Cuando se realizan préstamos e

inversiones, las empresas que prestan el dinero son los ahorradores, los cuales no

conocen el destino final de sus recursos, tan sólo lo han dejado en una institución

financiera. Por su parte, los demandantes de ese dinero saben quién se los ha prestado y

dónde lo van a invertir. A su vez, quien les provee el dinero (el proveedor del mercado

financiero) sabe claramente a quién se lo prestó y en dónde está invertido.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Existen dos mercados financieros determinantes que son el mercado de dinero y el

mercado de capitales, las transacciones en instrumentos de deuda a corto plazo se

mueven dentro del mercado de dinero y los valores de largo plazo se negocian en el

mercado de capitales.

Con el fin de conseguir fondos, Las empresas e instituciones usan un método financiero

llamado colocaciones, las cuales pueden ser privadas o públicas. Las colocaciones

privadas llevan a la emisión de títulos valores, los cuales pueden ser bonos o acciones, y

pueden ser adquiridos por individuos llamados inversionistas.

Las colocaciones de oferta pública generan una nueva emisión de títulos valores, con la

diferencia que ellos son ofrecidos al público en general.

Podemos ver dos escenarios dentro de los mercados de dinero y capital, el mercado

primario y el mercado secundario. En el mercado primario encontramos los valores

emitidos inicialmente, donde los actores son el emisor corporativo o gubernamental (el

vendedor del título valor), y el beneficiario de la emisión (el comprador del título valor). El

mercado secundario es el mercado en donde se negocian los títulos valores ya emitidos,

es decir, los ahorradores e inversionistas los pueden negociar en varias ocasiones.

Algunos ven este mercado como el de los títulos que están en circulación.

Como vimos, las transacciones que realizan los proveedores y solicitantes de fondos a

largo plazo se encuentran en el mercado de capitales, la institución más representativa de

este mercado son las bolsas de valores porque proporcionan un escenario para la venta y

compra de bonos y acciones.

Entonces, los títulos valores claves de este mercado son los bonos y las acciones, los

bonos son instrumentos de deuda a largo plazo que usan las empresas y el gobierno

para recaudar grandes sumas de dinero y lo devuelven después de un largo tiempo. Las

acciones comunes son unidades de propiedad o patrimonio de una corporación. Las

acciones generan un rendimiento y éste se cancela a sus propietarios mediante

dividendos, los cuales son distribuciones de las utilidades.

Existen unas acciones que poseen una forma especial de participación en la corporación,

las cuales tienen las características propias de los bonos y acciones comunes, pero que

reciben un dividendo periódico fijo que debe cancelarse antes de cualquier acción común,

es por esto que se les llama acciones preferentes. Tienen una preferencia sobre las

acciones comunes.

Las bolsas de valores son escenarios del mercado donde las empresas consiguen fondos

mediante la venta de títulos valores, y los compradores las revenden cuando estiman que

es el momento oportuno. Existen dos clases de bolsas, las primeras son las que

llamamos bolsas de valores, organizadas por medio de sus mecanismos de compra y

venta, y su vigilancia y control sobre las negociaciones realizadas.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

El otro mercado, donde se negocian títulos valores entre los agentes ya mencionados,

pero que no cotizan en bolsas organizadas, lo denominamos mercado extrabursátil.

Por último, se debe resaltar que los impuestos afectan a las personas y a las empresas.

Las personas, empresas unipersonales, sociedades y corporaciones, todos, deben pagar

impuestos, aunque existan diferentes tratamientos para cada uno de ellos. El regimen

fiscal es permanentemente modificado, por lo cual el administrador financiero debe

actualizarse continuamente en esta materia de acuerdo con sus necesidades y las de la

empresa.

Lección 2:

EVALUACIÓN DEL DESEMPEÑO FINANCIERO

2.1 Evaluación del desempeño financiero

Las sociedades anónimas –corporaciones– poseen muchas clases de stakeholders o

grupos de interés: los accionistas, los banqueros, los acreedores, los proveedores, los

empleados y los directivos, entre otros. Todos estos grupos desean saber si sus intereses

están bien atendidos.

Los estados financieros periódicos que publican las empresas les suministran la

información básica sobre la rentabilidad de las mismas.

2.1.1 Estados Financieros

Los estados financieros más utilizados por los gerentes financieros para el análisis del

estado de sus empresas en las diversas áreas son: El estado de pérdidas y ganancias

o estado de resultados, presenta un resumen financiero de los resultados operativos de

la empresa durante un período de tiempo específico. Por lo general se dice que cubren un

año fiscal, haciéndolo coincidir con el año calendario, sin embargo, en las sociedades

legalmente constituídas, pueden establecer en sus Estatutos otra fecha de cierre de

ejercicio, siempre con una duración de 12 meses. Es importante poseer un amplio

conocimiento de los estos estados financieros vistos en contabilidad. A continuación se

presenta un ejercicio a manera de ejemplo.

En el estado de resultados de Confecciones La Negrita de los años 2006 y 2007, se

encuentra una estructura básica y corriente para una empresa tipo del sector real,

manufacturero.

Tabla 1

Estado de Resultados de Confecciones La Negrita (miles de pesos)

a 31 de diciembre

Año 2007 Año 2006

Ingreso por ventas 3.074.000 2.567.000

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Menos: Costo de ventas 2.088.000 1.711.000

Utilidad Bruta 986.000 856.000

Menos: Gastos operativos

a. Gastos de ventas 100.000 108.000

b. Gastos generales y administrativos 229.000 222.000

c. Gastos de depreciación 239.000 223.000

Total Gastos operativos (a+b+c) 568.000 553.000

Utilidad Operativa 418.000 303.000

Menos: Gastos por intereses 93.000 91.000

Utilidad Neta antes de Impuestos 325.000 212.000

Menos: Impuestos a las ganancias 94.250 64.024

Utilidad Neta después de Impuestos 230.750 147.976

Menos dividendos acciones preferentes 10.000 10.000

Utilidades disponibles para accionistas comunes 220.750 137.976

Utilidades por acción (EPS)b 2,90 1,81

Dividendo por acción (DPA)c 1,29 0,75

b Las utilidades por acción se calculan de las utilidades disponibles para accionistas comunes divididas

entre el número de acciones, las cuales ascendían a 76.120 para los años 2007 y 2006 ($220.750/76.120 =

$2.90) ó ($137.976/76.120 = $1.81)

c Para calcular los dividendos pagados por acción se debe conocer el monto de utilidades disponibles por

distribuir, aprobado por la asamblea de socios. En el caso del año 2007 fue de $98.000, y en el año 2006 de

$57.100, por lo tanto, el cálculo es $98.000/76.120 = $1,29 y $57.100/76.120 = $0,75 (todos los resultados

son por acción).

En la Tabla 1, se observa que el estado de resultados inicia con las ventas, las cuales

constituyen el rubro que indica los ingresos que recibió la compañía durante el año por

ese concepto. Puede haber varios conceptos de ingresos, en el caso de que los haya se

deben describir todos.

Luego, a ese ingreso se le resta o disminuye el costo directo asumido al producir el bien

o servicio para poder venderlo, es por ello que se denomina como costo de ventas. El

resultado de esta operación genera la utilidad bruta. A esta utilidad se le restan los

demás gastos operacionales en que se incurre para producir el bien, tales como los

gastos administrativos y de ventas, gastos generales, depreciación, etc., el resultado

arrojado se denomina como la utilidad operativa o el EBIT, por sus siglas en inglés,

Excedent Before Interest and Tax, ya que es el saldo que arroja la operación en su

conjunto.

A esta utilidad operativa se le quita el valor de intereses que se han cancelado por

concepto de las deudas en que se ha incurrido para el funcionamiento de la empresa,

generando la utilidad neta antes de impuestos. Por último, a esta utilidad se le restan los

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

impuestos a lugar, con el fin de obtener la utilidad disponible. En el ejemplo existen

acciones preferentes, de ser así, se deben descontar antes de poder entregar a la Junta

Directiva el monto final y preciso del cual los socios pueden disponer.

En el ejemplo planteado se presentan dos rubros más que no son exactamente parte del

estado de resultado, sino que son el resultado de él. Éstos son las utilidades por acción

y los dividendos por acción o la utilidad por acción que se aprobó repartir en la

asamblea de accionistas, la manera como se obtuvo ya se describió anteriormente al

explicar las notas que posee el cuadro.

Ahora se verá el Balance General. Esta es otra herramienta que utilizan los contadores

donde resumen el estado financiero de la empresa en un momento determinado. En el

caso del ejemplo que mostraremos a continuación en la Tabla 2, sobre la empresa

Confecciones La Negrita, es con corte al 31 de diciembre, donde se puede decir que el

Balance General es una foto financiera de la situación de la compañía ese día.

El estado financiero, Balance General, es una herramienta que permite a las empresas

observar las propiedades o posesiones que tienen y la proporción en que intervienen y se

encuentran presentes los acreedores y los accionistas o dueños de la compañía. Por lo

anterior se menciona que muestra la situación financiera de la empresa frente a los

actores que intervienen en ella.

Encontramos tres grandes rubros: los activos, el pasivo y el patrimonio Neto, la función es

equilibrar los activos (posesiones) frente a los pasivos (lo que debe) más el patrimonio

Neto (lo que los dueños invirtieron, que en últimas se convierte en lo que la empresa le

debe a los accionistas).

Tabla 2

Balance General de Confecciones La Negrita

A diciembre 31

(miles de pesos)

ACTIVOS Año 2007 Año 2006

Activos Corrientes

a. Caja y Bancos 363.000 288.000

b. Inversiones temporales (Títulos Valores) 68.000 51.000

c. Créditos 503.000 365.000

d. Bienes de Cambio 289.000 300.000

Total Activos Corrientes (a+b+c+d) 1.223.000 1.004.000

Activos No Corrientes

e.-Bienes de Uso (o Activos Fijos)

Terrenos y edificios 2.072.000 1.903.000

Maquinaria y equipo 1.866.000 1.693.000

Muebles y Utiles 358.000 316.000

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Rodados 275.000 314.000

Herramientas 98.000 96.000

Total Activos Fijos 4.669.000 4.322.000

Menos: depreciación acumulada a 2.295.000 2.056.000

Activos Fijos Netos 2.374.000 2.266.000

Total Activos 3.597.000 3.270.000

PASIVO Y PATRIMONIO

Pasivos Corrientes

a. Cuentas por Pagar 382.000 270.000

b. Deudas bancarias a corto plazo 79.000 99.000

c. Proveedores 159.000 114.000

Total Pasivos Corrientes (a+b+c) 620.000 483.000

Pasivos No Corrientes (a Largo Plazo)

d. Deudas bancarias a largo Plazo 1.023.000 967.000

Total Pasivos a Largo Plazo 1.023.000 967.000

Total Pasivos 1.643.000 1.450.000

PATRIMONIO NETO

Capital Suscrito y Pagado

a. Acciones preferentes b 200.000 200.000

b. Acciones comunes c 190.681 190.681

a.-Capital 428.569 417.319

b.-Utilidades no distribuidas (Resultados no

Asignados) 1.134.750 1.012.000

Total patrimonio (a+b+c+d) 1.954.000 1.820.000

Total Pasivo más Patrimonio Neto 3.597.000 3.270.000 a

La depreciación acumulada corresponde a todos los rubros de los activos fijos excepto el terreno b

El valor de las acciones preferentes se calcula mediante el número de acciones preferentes emitidas y el

valor unitario de cada una de ellas, luego, son 20.000 acciones preferentes suscritas y pagadas a $10.000

cada una (20.000*$10.000 = 200.000.000). c

El valor de las acciones comunes se determinaron por el valor de ellas que han sido pagadas, el monto de

76.120 acciones, por el valor unitario de $2,5, las acciones suscritas fueron de 100.000. d

El valor de capital adicional corresponde a las valorizaciones que han obtenido los socios.

En los rubros de activos y pasivos se hace referencia al tiempo. Así, al mencionar los

activos o pasivos corrientes, se expresa que el tiempo que se debe esperar para

convertirlos en efectivo es en un corto plazo. Los activos fijos y pasivos a largo plazo

también manejan la variable tiempo, con la diferencia que el lapso necesario para

convertir estos activos o pasivos en efectivo es de largo plazo.

El patrimonio Neto, como dijimos, es el valor que los dueños de las compañías invirtieron

en ellas con el fin de que se les retribuya mediante una rentabilidad de su inversión. En

este rubro encontramos, además de lo que ellos pagaron a la compañía, las utilidades

que aún no han sido distribuidas, denominadas utilidades retenidas. Cuando las acciones

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

se valorizan se resta el valor del mercado al valor original en los libros de la contabilidad y

esa diferencia se incluye en nuestro ejemplo como capital adicional.

Revisaremos más adelante otro estado llamado el Estado de Flujos de Efectivo, el cual es

un estado muy útil para el análisis financiero debido a que nos muestra la manera en que

la empresa generó sus fondos de acuerdo a sus operaciones, cómo obtuvo el dinero de

las actividades de financiamiento y en qué utilizó el efectivo de las actividades de

inversión.

Otro de los estados financieros relevante, especialmente para la gerencia y los

accionistas, es al que se le denomina Estado de Evolución del Patrimonio Neto, el cual

nos indica las transacciones de las cuentas del patrimonio Neto que hubo durante el año

analizado.

2.1.2 Razones Financieras

Durante toda la vida comparamos diversas situaciones basados en algún indicador o

razón, de esta manera decimos qué nos conviene más, este o aquel vehículo según el

consumo de gasolina que nos favorece, o evaluamos jugadores de beisbol de acuerdo

con el número de carreras que han logrado y al promedio de bateo. Podemos observar

entonces la importancia que tienen las razones o indicadores en la toma de decisiones.

Por ello, en el ámbito empresarial se utilizan las razones financieras, las cuales permiten

juzgar el desempeño de la organización.

Como hemos visto anteriormente, las empresas poseen una gran cantidad de información

que debemos analizar y evaluar con el objetivo de maximizar la riqueza de nuestros

accionistas. Por tal motivo, esa cantidad de información debe organizarse con el fin de

poder compararla y tener sustentos reales a la hora de realizar una modificación o cambio

en la estructura de la empresa.

Una razón financiera es la relación existente entre dos actividades de la empresa, como la

proporción entre lo que poseo y puedo convertir fácilmente en efectivo y lo que debo

cancelar en el corto plazo, o entre las cuentas por cobrar y las ventas realizadas.

Las razones financieras permiten analizar diversas condiciones al interior de la empresa,

o comparar esta última con otras organizaciones del sector, estandarizando los diferentes

elementos de la información financiera como la magnitud y el tiempo. Antes de revisar una

a una las categorías de las razones, es necesario que el administrador financiero tenga en

cuenta algunos elementos:

Cuando se realiza un análisis de razones financieras es probable que se incluya una

muestra de los datos y razones que se piensan utilizar. Por tal motivo, los analistas de

los bancos utilizan razones diferentes dependiendo del sector en el cual se esté

realizando el análisis.

Las razones financieras son sólo indicadores que nos muestran las posibles áreas de

fortaleza y debilidad. Un análisis exhaustivo requiere otros datos y herramientas

financieras.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Es recomendable realizar un análisis cuidadoso y preciso para entender la verdadera

interpretación que surge de una razón financiera. Por ejemplo, un resultado bajo en un

indicador financiero de acuerdo con su nivel estándar puede deberse a que la

actividad descrita, el numerador, sea baja, o a que la actividad mostrada en el

denominador sea alta, si no interpretamos correctamente los datos podemos generar

confusión al establecer la evaluación de la razón financiera.

Una razón no posee importancia por su resultado en sí mismo. Su relevancia radica en

el momento en que se compare con algún dato estándar como una proporción de una

tendencia industrial, otros indicadores económicos y financieros, etc.

Se debe tener claro que las empresas utilizan entre ellas diferentes técnicas de

contabilidad. Por ello, cuando comparamos las razones entre dos empresas, tenemos

que tener en cuenta estas diferencias al momento de construir las razones e

interpretarlas.

Aunque las razones financieras se aplican en términos generales a cualquier empresa,

es importante resaltar que éstas pueden variar según los aspectos específicos de

cada organización.

Las razones o Indices financieros se dividen por conveniencia en 4 o 5 categorías: los

indices de liquidez, de actividad, de endeudamiento, de rentabilidad y de mercado. Los

indices de liquidez, de actividad y de endeudamiento buscan medir el riesgo que se

genera en las diversas situaciones presentes en cada una de las categorías. Por ejemplo,

qué tanto efectivo poseemos para cancelar las deudas que debemos pagar, esto nos

muestra el nivel de riesgo adquirido al momento de hacer efectivo el pago de las deudas

por cancelar. De la misma manera, los indices de endeudamiento miden el retorno de la

inversión, el capital, etc. Por otro lado, los indices de mercado nos muestran tanto el

riesgo como el retorno.

Luego de describir brevemente cada índice, realizaremos un ejemplo basado en los datos

de la empresa “Confecciones La Negrita”.

2.1.2.1 Índice de liquidez

Capital circulante: el capital circulante es la expresión que mide la capacidad de la

empresa para convertir sus activos corrientes en efectivo y cumplir con ellos sus

deudas a corto plazo. Matemáticamente, este indicador se expresa de la siguiente

manera:

Activos Corrientes

Capital Circulante = -------------------------

Pasivos Corrientes

En Confecciones La Negrita:

$1.223.000

Razón Circulante = ------------------- = 1,97

$620.000

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Podemos decir que por cada peso que la empresa debe, posee $1,97 para pagar luego

de convertirlos a efectivo. Es importante recordar que en los activos corrientes, además

del efectivo, tenemos otros rubros que debemos convertir a efectivo, es decir, existe una

relación aproximada de 2 a 1. Normalmente, podemos afirmar que mientras mayor sea la

razón circulante más líquida es la empresa. La aceptabilidad de un resultado puede o no

ser válida, dependiendo de la industria en que opera la empresa. Se puede inferir que a

una empresa pública de servicios públicos un indicador de 1 puede ser aceptable,

mientras que para una empresa manufacturera no.

Prueba ácida: Algunos de los activos a corto plazo son de mayor liquidez que

otros, esto quiere decir, que algunos activos son más fáciles de convertir a efectivo

que otros. El inventario, por ejemplo, es un activo que, por sus características, es

difícil de convertir en efectivo rápidamente. Las tres razones básicas por las cuales

se puede presentar una baja liquidez de este activo (inventario) las podemos

resumir en: la cantidad y variedad de inventarios con dificultades para una rápida

venta, los productos sin terminar, y las ventas a crédito ya que, aunque se vende el

inventario, no se transforma en efectivo sino que se convierte en una cuenta por

cobrar. Expresamos matemáticamente este indicador de la siguiente manera:

Activos Corrientes - Inventarios

Prueba ácida = ------------------------------------------

Pasivos Corrientes

En Confecciones La Negrita

$1.223.000 – 289.000 $934.000

Prueba ácida = ---------------------------- = -------------- = 1,51

$620.000 $620.000

En este caso vemos que, por cada peso que debemos, tenemos $1,51 para pagar.

La prueba ácida es una razón más exigente que la razón corriente al momento de

determinar la liquidez de una empresa. Sin embargo, la decisión de cuál razón seleccionar

depende de qué tan líquidos son los inventarios. Si los inventarios son bastante líquidos,

es más acertado tomar la razón corriente para determinar la liquidez, de lo contrario,

debemos utilizar la prueba ácida como razón para el análisis.

En algunos escenarios se estima que una razón igual o superior a uno es un buen

indicador pero, como se mencionó anteriormente, la decisión depende de los estándares

de la industria.

2.1.2.2 Indice de Rotación

El siguiente grupo de índices se relacionan con las entradas y salidas de los activos y la

velocidad con que se convierten en ventas o efectivo.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Rotación de inventarios: miden el número de veces que los inventarios rotaron en un

período determinado que, como vimos al comienzo, corresponde por lo general al

período de un año. Matemáticamente, este indicador se expresa de la siguiente

manera:

Costo de Ventas

Rotación de Inventarios = -----------------------

Inventario

En Confecciones La Negrita,

$2.088.000

Rotación de Inventarios = ---------------- = 7,2

$289.000

Interpretamos este resultado como que el inventario rotó 7,2 veces en el año. Este

resultado debe compararse con los estándares de la industria, en donde podemos saber

si es bueno o si debemos modificar nuestras políticas de inventario para alcanzar un

mejor nivel.

También podemos hallar la edad promedio del inventario o los días que el inventario tarda

en terminarse desde el día en que se compra. Para ello, dividimos el año (365 días) entre

el resultado de la rotación de inventarios (7,2), esto nos arroja un resultado de 365/7,2 =

50,7 días, que es el tiempo que se demoran los inventarios en terminarse como resultado

de las actuales políticas de inventario que posee la compañía.

Período promedio de cobro: Equivale al tiempo, expresado en días, que tarda la

empresa en recuperar una venta a crédito, es decir en liquidar una cuenta por cobrar.

Expresamos matemáticamente este indicador de la siguiente manera:

Cuentas por cobrar

Período Promedio de Cobro= ---------------------------

Ventas diarias promedio

En Confecciones La Negrita

Cuentas por Cobrar

Período Promedio de Cobro = -------------------------------

Ventas anuales

-----------------------

365

$503.000 $503.000

Período Promedio de Cobro = --------------- = ------------- = 59,7

$3.074.000 $8.422

--------------

365

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Interpretamos este resultado como el tiempo promedio que duramos en recuperar la

cartera que tenemos pendiente, producto de las ventas a crédito, es decir, cada 59,7 días

estamos recuperando nuestras cuentas por cobrar.

Período promedio de pago: es el tiempo promedio en el que se recuperan las

cuentas por pagar, el cálculo se realiza con el mismo procedimiento del período

promedio de cobro. Matemáticamente este indicador se expresa de la siguiente

manera:

Cuentas por Pagar

Período Promedio de Pago = ---------------------------

Compras diarias promedio

en Confecciones La Negrita

Cuentas por Pagar

Período Promedio de Pago = -------------------------------

Compras anuales

-----------------------

365

$382.000 $382.000

Período Promedio de Cobro = ----------------------- = ------------- = 95,4 días

0,70 X $2.088.000 $4.004

-----------------------

365

La diferencia con el período promedio de pago, es la dificultad para calcular las compras

anuales, específicamente las compras a crédito, ya que es un valor no explícito en los

estados financieros básicos, por ello, las compras se calculan como un porcentaje del

costo de ventas, para este ejemplo supusimos el 70%.

Rotación de activos: esta razón indica la eficiencia con la que la empresa utiliza

todos sus recursos (activos) para generar ventas. Expresamos matemáticamente este

indicador de la siguiente manera:

Ventas

Rotación de activos totales = -----------------

Total activos

en Confecciones La Negrita

$3.074.000

Rotación de activos totales = --------------- = 0,85

$3.597.000

Este resultado nos dice que la empresa cambia sus activos 0,85 veces al año.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Un indicador de la eficiencia lo encontramos en esta razón, ya que se estima que mientras

más rápido cambie sus activos, mayor es la intensidad de su uso.

2.1.2.3 Indices de endeudamiento

Cuando una empresa obtiene parte de sus activos con cualquier tipo de financiamiento

como deuda, acciones, arrendamiento financiero, etc., se dice que está empleando un

apalancamiento financiero. Los índices de apalancamiento financiero miden el grado de

utilización que hace una empresa del endeudamiento, lo cual es de gran interés para los

acreedores y accionistas. La primera que vamos revisar tiene que ver con la deuda a

corto y largo plazo.

Indice de deuda o índice de endeudamiento: esta razón mide la proporción de los

activos totales que se financian con fondos de los acreedores. Por lo tanto, entre

mayor sea el índice, mayor será la proporción del dinero que otras personas en la

empresa. Matemáticamente, este indicador se expresa de la siguiente manera:

Deuda Total

Indice de deuda = -----------------

Total activos

en Confecciones La Negrita

$1.643.000

Indice de deuda = --------------- = 0,457 = 45,7%

$3.597.000

Este resultado nos dice que la empresa ha financiado el 45,7% de sus activos con deuda,

podríamos decir que la mitad de los activos fueron financiados por terceros. Esta misma

razón se puede usar para ver la relación de la deuda con respecto al capital de las

empresas. Es un indicador muy apetecido por los inversionistas que desean saber cómo

se encuentran las obligaciones de la empresa con respecto al patrimonio de la misma. El

cálculo para la razón de deuda a capital se realiza con el pasivo total dividido entre el total

del patrimonio.

Otro tema de interés para los administradores financieros es saber cómo se están

comportando los intereses en relación con las utilidades de la empresa.

Índice de cobertura de intereses: esta razón nos muestra la capacidad que tiene la

empresa para cumplir, con sus utilidades, el pago de los interese generados por la

deuda total. Así mismo, nos muestra el uso que se le está dando al apalancamiento

financiero. Expresamos matemáticamente este indicador de la siguiente manera:

Utilidad antes de Intereses e Impuestos

(EBIT)

Índice de cobertura de intereses = ----------------------------------------------------

Gastos por Intereses

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

$418.000

Índice de cobertura de intereses = --------------- = 4,5

$93.000

Aunque la interpretación formal de la razón es que las utilidades antes de impuestos e

intereses tienen una capacidad de 4,5 veces para cubrir el monto de intereses pagados, la

información relevante se encuentra en está determinada por el análisis del margen de

seguridad que la empresa posee para cumplir con los intereses de sus obligaciones

financieras.

La última razón que vamos a ver dentro de las razones de endeudamiento tiene que ver

con la capacidad de la empresa para responder con los compromisos adquiridos.

Índice cobertura de pagos fijos: esta razón determina el número de veces que la

empresa está en capacidad de cumplir con todas sus obligaciones de pagos fijos,

como los intereses, el capital del préstamo, los pagos de arrendamientos financieros

(leasing) y los dividendos de las acciones preferentes. Expresamos matemáticamente

este indicador de la siguiente manera:

Utilidad antes de Intereses e Impuestos

(EBIT) + Pagos de arrendamiento financiero

Indice de cobertura de pagos fijos = -----------------------------------------------------------------------------

Gastos por Intereses + Pagos de arrendamiento financiero

+ Pagos al capital de los préstamos + dividendos acciones

Preferentes + reserva de impuestos a

$418.000 + $35.000

Indice de cobertura de pagos fijos = --------------------------------------------------------------------- =

$93.000 + $35.000 + $76.000 + $10.000 + $28.000

$453.000

= ---------------- = 1,9

$242.000

a Los pagos al capital de los préstamos son los que resultan de la cancelación al principal en el año, que en

este caso fueron 76.000, mientras la reserva de impuestos es un porcentaje que aplican los contadores a

los impuestos, en este caso $28.000.

El indicador nos dice que casi el doble de las obligaciones que posee la compañía son

utilidades disponibles de la empresa. En este caso, la empresa parece poder responder

de forma segura a sus compromisos fijos.

2.1.2.4 Índice de rentabilidad

Las utilidades de una empresa son un indicador que nos demuestra qué tan bien se están

tomando las decisiones de inversión y financiamiento, es decir, mide la eficacia de la

dirección de la empresa para generar utilidades sobre las ventas, los activos y la inversión

de los accionistas.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

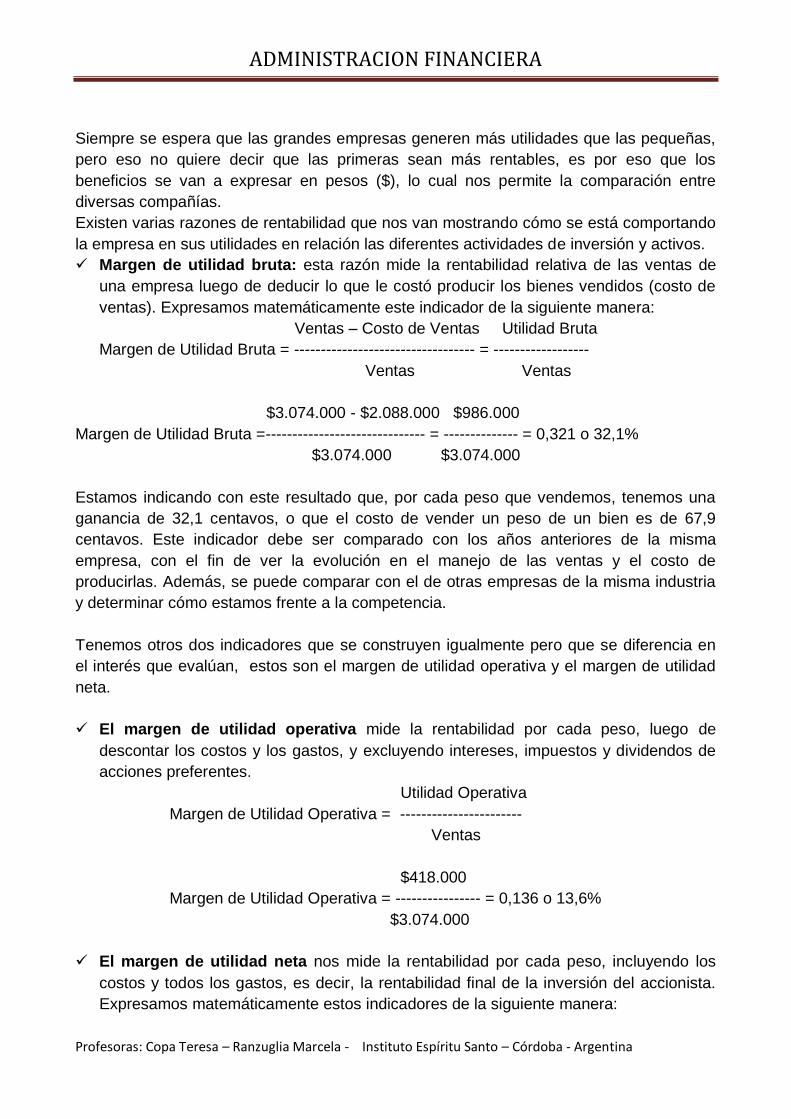

Siempre se espera que las grandes empresas generen más utilidades que las pequeñas,

pero eso no quiere decir que las primeras sean más rentables, es por eso que los

beneficios se van a expresar en pesos ($), lo cual nos permite la comparación entre

diversas compañías.

Existen varias razones de rentabilidad que nos van mostrando cómo se está comportando

la empresa en sus utilidades en relación las diferentes actividades de inversión y activos.

Margen de utilidad bruta: esta razón mide la rentabilidad relativa de las ventas de

una empresa luego de deducir lo que le costó producir los bienes vendidos (costo de

ventas). Expresamos matemáticamente este indicador de la siguiente manera:

Ventas – Costo de Ventas Utilidad Bruta

Margen de Utilidad Bruta = ---------------------------------- = ------------------

Ventas Ventas

$3.074.000 - $2.088.000 $986.000

Margen de Utilidad Bruta =------------------------------ = -------------- = 0,321 o 32,1%

$3.074.000 $3.074.000

Estamos indicando con este resultado que, por cada peso que vendemos, tenemos una

ganancia de 32,1 centavos, o que el costo de vender un peso de un bien es de 67,9

centavos. Este indicador debe ser comparado con los años anteriores de la misma

empresa, con el fin de ver la evolución en el manejo de las ventas y el costo de

producirlas. Además, se puede comparar con el de otras empresas de la misma industria

y determinar cómo estamos frente a la competencia.

Tenemos otros dos indicadores que se construyen igualmente pero que se diferencia en

el interés que evalúan, estos son el margen de utilidad operativa y el margen de utilidad

neta.

El margen de utilidad operativa mide la rentabilidad por cada peso, luego de

descontar los costos y los gastos, y excluyendo intereses, impuestos y dividendos de

acciones preferentes.

Utilidad Operativa

Margen de Utilidad Operativa = -----------------------

Ventas

$418.000

Margen de Utilidad Operativa = ---------------- = 0,136 o 13,6%

$3.074.000

El margen de utilidad neta nos mide la rentabilidad por cada peso, incluyendo los

costos y todos los gastos, es decir, la rentabilidad final de la inversión del accionista.

Expresamos matemáticamente estos indicadores de la siguiente manera:

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

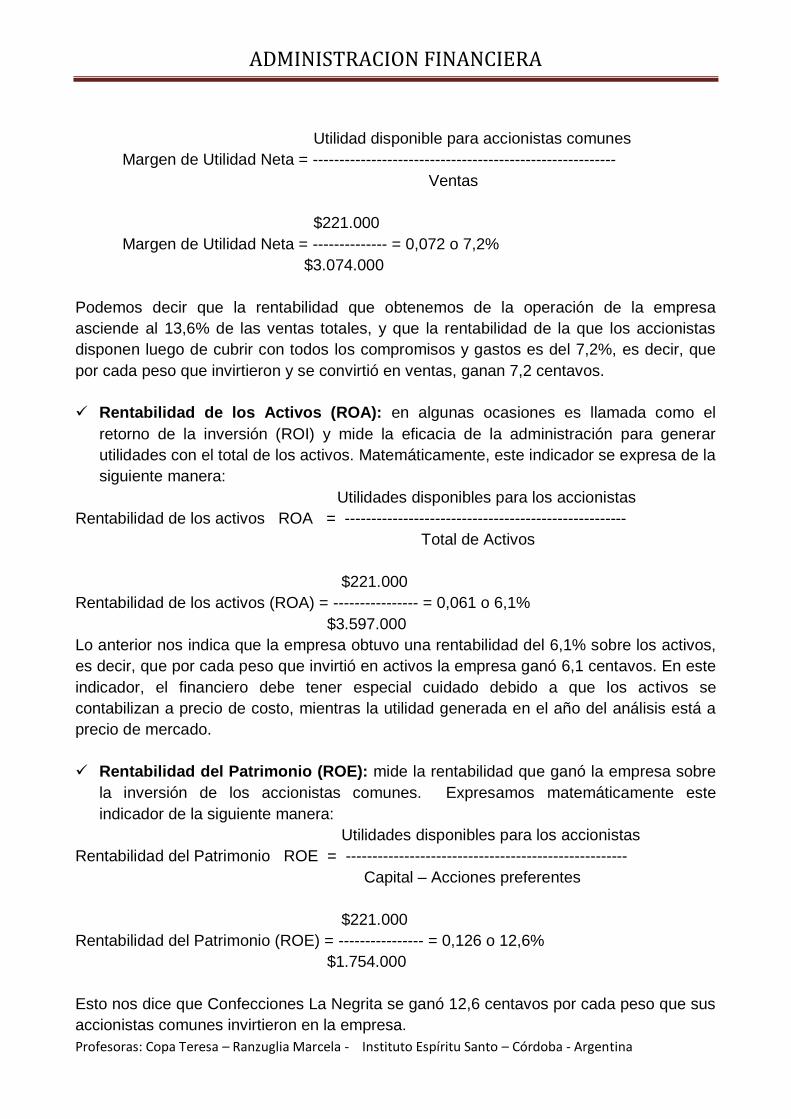

Utilidad disponible para accionistas comunes

Margen de Utilidad Neta = ---------------------------------------------------------

Ventas

$221.000

Margen de Utilidad Neta = -------------- = 0,072 o 7,2%

$3.074.000

Podemos decir que la rentabilidad que obtenemos de la operación de la empresa

asciende al 13,6% de las ventas totales, y que la rentabilidad de la que los accionistas

disponen luego de cubrir con todos los compromisos y gastos es del 7,2%, es decir, que

por cada peso que invirtieron y se convirtió en ventas, ganan 7,2 centavos.

Rentabilidad de los Activos (ROA): en algunas ocasiones es llamada como el

retorno de la inversión (ROI) y mide la eficacia de la administración para generar

utilidades con el total de los activos. Matemáticamente, este indicador se expresa de la

siguiente manera:

Utilidades disponibles para los accionistas

Rentabilidad de los activos ROA = -----------------------------------------------------

Total de Activos

$221.000

Rentabilidad de los activos (ROA) = ---------------- = 0,061 o 6,1%

$3.597.000

Lo anterior nos indica que la empresa obtuvo una rentabilidad del 6,1% sobre los activos,

es decir, que por cada peso que invirtió en activos la empresa ganó 6,1 centavos. En este

indicador, el financiero debe tener especial cuidado debido a que los activos se

contabilizan a precio de costo, mientras la utilidad generada en el año del análisis está a

precio de mercado.

Rentabilidad del Patrimonio (ROE): mide la rentabilidad que ganó la empresa sobre

la inversión de los accionistas comunes. Expresamos matemáticamente este

indicador de la siguiente manera:

Utilidades disponibles para los accionistas

Rentabilidad del Patrimonio ROE = -----------------------------------------------------

Capital – Acciones preferentes

$221.000

Rentabilidad del Patrimonio (ROE) = ---------------- = 0,126 o 12,6%

$1.754.000

Esto nos dice que Confecciones La Negrita se ganó 12,6 centavos por cada peso que sus

accionistas comunes invirtieron en la empresa.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Como vimos al comienzo, en los estados financieros (balance general) existe un rubro

que, sin hacer parte estructural del balance general, es de gran interés para los

accionistas, la utilidad por acción.

Utilidad por Acción: Podemos determinar un indicador que nos describa su

comportamiento a través del tiempo en comparaciones anuales o con la competencia.

Expresamos matemáticamente este indicador de la siguiente manera:

Utilidades disponibles para los accionistas

Utilidad por acción = -------------------------------------------------------

Número de acciones comunes en circulación

$221.000

Utilidad por acción = -------------- = $2,90

76.120

Este indicador nos muestra la cantidad de pesos que obtuvieron los accionistas para

distribuirlo.

Por último, vamos a analizar los índices financieras basadas en el mercado, lo cual nos

relaciona el valor de mercado de la empresa con el precio de mercado de sus acciones.

Estos índices que nos dicen qué tan bien se está desempeñando la empresa, en cuanto al

riesgo y la rentabilidad, según los inversionistas del mercado.

2.1.2.5 Índices de Mercado

En estas razones vamos a considerar la evaluación que realizan los accionistas sobre el

rendimiento pasado y futuro. Para ello utilizaremos dos indicadores.

Relación precio – utilidad: Podemos ver que esta razón mide la cantidad que están

dispuestos a pagar los inversionistas por cada peso de las utilidades de la empresa.

Esto nos indica el nivel de confianza que tienen los inversionistas en el futuro de la

empresa. Expresamos matemáticamente este indicador de la siguiente manera:

Precio de mercado por acción común

Relación Precio/Utilidad = -------------------------------------------------

Utilidad por acción

$32,25

Relación Precio/Utilidad = ----------- = 11,1

$2,90

Como se habrán dado cuenta, necesitamos de un dato nuevo, como es el precio de la

acción en el mercado, para ello debemos investigar a cuánto se está vendiendo la acción

que en nuestro ejemplo, se vende a $32,25.

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Este valor nos indica que los inversionistas están pagando $11,1 por cada peso de

utilidad.

Razón Mercado – Libro: este indicador mide la relación entre el valor de mercado de

las acciones y el valor de las acciones en libros. Primero determinemos el valor en

libros de las acciones, lo cual lo hacemos dividiendo el patrimonio menos las acciones

preferentes (capital propio), en el número de acciones comunes en circulación.

Capital en acciones comunes

Valor en libros por acción común= -----------------------------------------

Número de acciones comunes

$1.754.000

= ---------------- = $23

76.120

La expresión para calcular esta razón es:

Precio de Mercado por acción

Razón Mercado/Libros = -----------------------------------------

Valor en libros por acción común

$32,25

Razón Mercado/Libros = ----------- = 1,40

$23,0

El resultado nos indica que los inversionistas cancelan $1,40 por cada peso del valor que,

en libros, tienen las acciones comunes de la Empresa de Confecciones La Negrita.

Lección 3:

EL VALOR TEMPORAL DEL DINERO Y TASAS DE INTERÉS

3.1 Valor presente y valor futuro

Las empresas invierten en muchas cosas como plantas de producción, máquinas,

oficinas, vehículos, capacitación, marcas, etc., y lo hacen con la esperanza de recibir más

dinero del invertido en el futuro. Las personas también realizan inversiones como su

educación universitaria, la cual espera recuperar ganando un salario o poniendo un

negocio que le permita obtener adicionalmente una rentabilidad, comúnmente se diría, se

siembra hoy para recoger mañana. Las empresas pagan sus inversiones por medio del

dinero que consiguen y adquieren algunas responsabilidades durante este proceso.

Por ejemplo, cuando solicita un préstamo a un banco, se responsabiliza de cancelar el

crédito más adelante y, adicionalmente, pagar unos intereses. Las personas también

hacen la misma operación, solicitan dinero prestado para su educación, y en el futuro

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

devuelven el valor del capital con unos intereses, los cuales esperan pagar con el salario

que recibirán.

Los administradores financieros y los inversionistas se encuentran con diversas

oportunidades de ganar dinero a partir de los fondos que las empresas utilizan en el

proceso de producción y venta, o mediante la ganancia de intereses en proyectos o

inversiones en títulos valores y depósitos. Todas estas actividades tienen entradas y

salidas de dinero en momentos diferentes que conllevan consecuencias económicas

importantes. Estos hechos de la vida cotidiana exigen decisiones financieras que nos

obligan a comparar pagos en diferentes fechas y, de esta manera, tomar una iniciativa

acertada.

Podemos hacernos varias preguntas que serán contestadas a lo largo de este capítulo,

por ejemplo: ¿Su salario futuro será suficiente para justificar los gastos actuales de su

educación universitaria?, ¿Cuánto dinero debe devolver al banco si él le concede un

préstamo para financiar su educación?

Para ello debemos comprender, calcular y aplicar la relación que existe entre el valor del

dinero hoy y el del futuro. Con el fin de estructurar nuestras decisiones, existen dos

técnicas de evaluación de los valores financieros: Valor Presente y Valor Futuro. Ambas

conducen a las mismas decisiones, sin embargo, su enfoque es distinto. La técnica de

valores futuros mide los flujos de efectivo al final del proyecto, es decir, es el valor efectivo

que se recibirá en un futuro específico, mientras la técnica de valor presente mide los

flujos de efectivo al inicio de la vida útil de un proyecto, es decir, es el valor efectivo que

se tiene hoy en la mano.

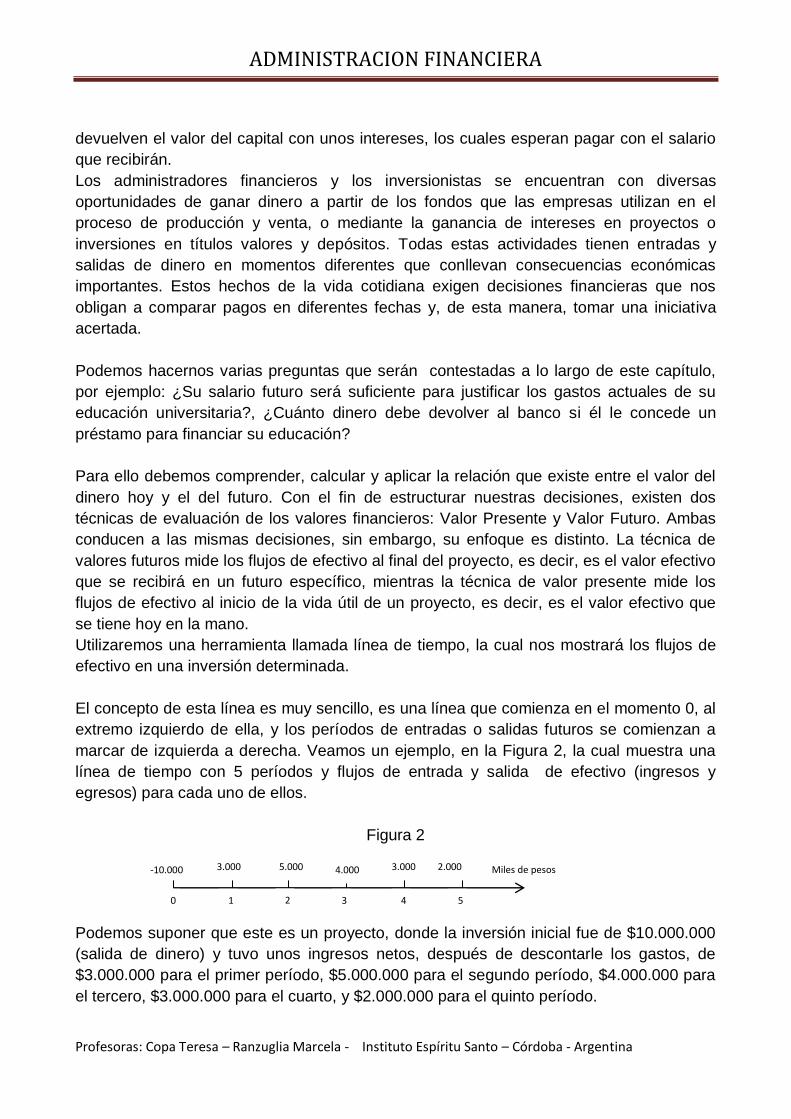

Utilizaremos una herramienta llamada línea de tiempo, la cual nos mostrará los flujos de

efectivo en una inversión determinada.

El concepto de esta línea es muy sencillo, es una línea que comienza en el momento 0, al

extremo izquierdo de ella, y los períodos de entradas o salidas futuros se comienzan a

marcar de izquierda a derecha. Veamos un ejemplo, en la Figura 2, la cual muestra una

línea de tiempo con 5 períodos y flujos de entrada y salida de efectivo (ingresos y

egresos) para cada uno de ellos.

Figura 2

Podemos suponer que este es un proyecto, donde la inversión inicial fue de $10.000.000

(salida de dinero) y tuvo unos ingresos netos, después de descontarle los gastos, de

$3.000.000 para el primer período, $5.000.000 para el segundo período, $4.000.000 para

el tercero, $3.000.000 para el cuarto, y $2.000.000 para el quinto período.

0 1

2

3

4

5

-10.000 3.000 5.000 4.000 3.000 2.000 Miles de pesos

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Lo que nos dicen las técnicas es que si utilizamos el valor futuro, debemos ir llevando los

valores, uno a uno del, período que les corresponda al último que, en este caso, es 5, ó si

utilizamos el valor presente, vamos a traer, uno a uno, los valores de los períodos del uno

al cinco hasta el período 0, que es el de hoy (presente). Para llevar estos valores al futuro

utilizaremos la capitalización de cada uno de ellos y luego, en el período 5 los

sumaremos. La capitalización la veremos más adelante en el tema de tasas de interés.

En el evento de que debamos traer los valores al presente utilizaremos el descuento de

cada uno de los valores y luego, en el período 0 los sumaremos. El descuento lo veremos

más adelante en el tema de tasas de interés.

Veamos una ampliación de la Figura 2, mediante la Figura 3, que nos ejemplifica el

planteamiento de las dos técnicas.

Figura 3

Lo que estamos haciendo es llevar los valores de cada período al futuro mediante su

capitalización al momento que consideremos evaluar la decisión financiera, en nuestro

ejemplo, el período 5, esta técnica la ubicamos en la parte superior de la línea de tiempo.

En la parte inferior de la línea presentamos la técnica de valor presente, la cual consiste

en traer los valores del futuro, uno a uno, mediante el descuento, al momento 0 y allí

determinar a cuánto ascienden esos valores a valor presente.

Por lo general, los administradores financieros toman decisiones en el presente, por lo

cual utilizan mas la técnica de valor presente. Hagamos inicialmente un sencillo ejercicio

para determinar un valor futuro. Supongamos que poseemos un millón de pesos y con

ellos constituimos un titulo valor CDT, el cual rinde a un 8% anual, si dejamos el dinero

por 3 años, ¿Cuánto tendremos al final de ese tiempo?

Vamos a realizar inicialmente el ejercicio intuitivamente para luego formalizarlo y, de esta

manera, encontrar el patrón de fórmula que se aplicará a esta técnica.

0 1

2

3

4

5

-10.000 3.000 5.000 4.000 3.000 2.000 Miles de pesos

Valor

Futuro

Valor

Presente

Capitalización

Descuento

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Si pensamos en el primer período de un año, vemos que ganará unos intereses de

$80.000, que es el 8%, y si le sumamos el principal de un millón, tendremos $1.080.000.

Valor futuro al final de año 1 = $1.000.000 * (1 + 0,08) = $1.080.000

Al mantener este dinero por otro año en el CDT, tendríamos que el capital variaría de

$1.000.000 a $1.080.000, por lo que ahora sería.

Valor futuro al final del año 2 = $1.080.000 * (1 + 0,08) = $1.166.400

Lo mismo podemos hacer para el tercer año, comenzando con un capital de $1.166.400 y

lo multiplicaríamos por la tasa de interés del 8%, sin embargo, generalicemos ahora la

ecuación de valor futuro.

VF = Valor futuro al final del período n

VP = Valor presente o valor principal inicial

i = tasa de interés anual

n = número de períodos, generalmente en años, en el que se mantiene en depósito o

préstamo.

VF = VP * (1 + i)n

Si aplicamos esta ecuación a nuestro ejemplo tenemos que:

VF = 1.000.000 * (1 + 0,08)3 = 1.000.000 * (1,259712) = $1.259.712

Cotidianamente nos enfrentamos a determinar el valor actual de una suma futura que

recibiremos o debemos cancelar, por ejemplo, cuánto debemos ahorrar (depositar) hoy si

deseamos irnos a viajar dentro de 3 años y el valor del plan en esa fecha es de

$3.000.000, teniendo en cuenta que el dinero depositado rinde al 7%.

Para calcular el valor presente, que es la técnica que debemos aplicar para conocer el

valor hoy, se conoce como descuentos de flujos de efectivo. Debemos ver al valor

presente como el monto máximo que estamos dispuestos a pagar por recibir una suma

futura X, o como el máximo monto que recibiremos por una suma futura que debemos

cancelar. La clave del resultado está en la tasa de rendimiento, la cual recibe diversos

nombres, como la tasa de descuento, la tasa de interés de oportunidad (TIO), rendimiento

requerido, tasa de costo de oportunidad, etc.

Hemos visto que el VF = VP * (1 + i)n, reemplazando las variables por los datos del

ejercicio tenemos: $3.000.000 = VP * (1 + 0,07)3, despejado el valor presente obtenemos

la siguiente ecuación:

$3.000.000 $3.000.000

VP = ----------------- = --------------- = $2.448.893,63

(1 + 0,07)3

1,225043

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

El resultado anterior nos dice que para poder tomar esas anheladas vacaciones dentro de

3 años, debemos depositar el día de hoy $2.448.893,63 y, con los rendimientos del 7%,

los cuales rinde el depósito, completaremos los $3.000.000 del costo del viaje.

En diversas ocasiones nos encontramos con que debemos valorar una serie de flujos de

caja iguales, puede ser el pago de un vehículo a crédito, donde debemos cancelar una

cuota fija mensual por un período de tiempo, a esta estructura de flujos de caja idénticos

con la misma periodicidad la conocemos como anualidades.

Existen dos clases de anualidades, las llamadas ordinarias o vencidas, que son las que

realizan los pagos al final del período y las anticipadas que son las que realizan el pago a

comienzo del período.

3.2 Tasa de interés

Como vimos anteriormente, el dinero puede tener diversos valores a través del tiempo

pero, cómo hacemos para ajustar los valores y poderlos comparar en diferentes

momentos.

Quien cumple ese papel es la tasa de interés. Para reforzar el anterior tema y dejar total

claridad sobre él, veremos cuáles son las tasas que el mercado utiliza y cómo se

interpretan cada una de ellas. Podemos concluir que la tasa de interés ó rendimiento

requerido es el costo del dinero, también puede verse como un valor de compensación

entre el demandante de fondos y el proveedor de fondos, donde el prestamista demanda

un valor adicional, o tasa de interés, por entregar sus fondos.

Debemos tener claro que las tasas de interés poseen diversas s variables que las

diferencian: la inflación, las preferencias, especialmente por las de liquidez, la tasa de

cambio, el riesgo de prestar, sacrificio de no consumir, tiempo, equilibrio entre oferentes y

demandantes de fondos, etc. Tenemos dos clases de interés las cuales se diferencian por

el tratamiento que se les da a los intereses que va generando la deuda o la inversión, a

esta clases las conoceremos como interés simple e interés compuesto.

El interés simple es el interés que pagamos sobre el monto original o capital, sin importar

el número de períodos que se tengan. Por ejemplo, si depositamos $100.000 en una

cuenta de ahorros y ésta nos genera un interés simple del 4% durante tres años, al final

del plazo tendremos $112.000, la operación es la siguiente:

Para el primer año, $100.000 * 0,04 = $4.000

Para el segundo año, $100.000 * 0,04 = $4.000

Para el tercer año, $100.000 * 0,04 = $4.000

ADMINISTRACION FINANCIERA

Profesoras: Copa Teresa – Ranzuglia Marcela - Instituto Espíritu Santo – Córdoba - Argentina

Al final de los tres años nos entregarán los $12.000 de intereses más el principal de

$100.000, para un total de $112.000.

La ecuación general es $100.000 * 0,04 * 3 = $12.000 de intereses en los 3 años, si le

sumamos el capital inicial de $100.000, nos arroja un resultado de $112.000.

El interés compuesto significa que los intereses pagados en cada período se suman al

capital, incrementando ese principal y calculando los intereses sobre ese nuevo valor, es

decir se pagan intereses sobre intereses. Para entenderlo más claramente usemos el

anterior ejemplo y veamos sus diferencias.

Para el primer año, $100.000 * 0,04 = $4.000

Para el segundo año, $104.000 * 0,04 = $4.160

Para el tercer año, $108.160 * 0,04 = $4.326,4

Al final de los tres años nos entregarán los $12.486,4 de intereses más el principal de

$100.000, para un total de $112.468,4.

Como podemos ver, la diferencia entre valores es notable y nos deja ver cómo el dinero

tiene valores diferentes a través del tiempo. En las empresas los conceptos se aplican de

la misma manera, a excepción que se les da nombres diferentes, a ellos les llamamos el

interés nominal anual y el interés efectivo anual. Se determina que la tasa nominal es la

tasa que se acuerda entre el prestamista y el prestatario, mientras la tasa efectiva anual

(TEA), o verdadera, es la tasa que efectivamente se pagó o ganó, estamos incluyendo el

tiempo y el valor del costo del dinero en ese tiempo.

Podemos expresar la tasa efectiva anual (TEA) de la siguiente manera:

TEA = (1 + i/n)n -1, supongamos un ejemplo donde deseamos calcular la tasa efectiva de

una tasa nominal de un negocio que nos refieren.

La tasa nominal anual es del 8%, y los pagos se realizarán mensualmente

Como existen 12 meses en el año, tendremos 12 períodos que se representan como n

Desarrollemos la ecuación y observemos su resultado