ADMINISTRACIÓN (PARTE I) - mheducation.es · contabilidad de acuerdo con el Plan General de...

24

04 ADMINISTRACIÓN (PARTE I) En esta unidad nos introduciremos en los aspectos eco- nómicos de la empresa. Estudiaremos qué es el patri- monio de las empresas, y veremos la utilización de la técnica contable y los principales libros de contabilidad para poder registrar de forma adecuada las operaciones económicas realizadas. Aplicaremos los conceptos aprendidos para calcular el patrimonio que necesita Isabel para poner en marcha la empresa ISAFRÁN, y abriremos los libros contables que nos ayuden a llevar una buena administración de la misma.

Transcript of ADMINISTRACIÓN (PARTE I) - mheducation.es · contabilidad de acuerdo con el Plan General de...

04ADMINISTRACIÓN (PARTE I)

En esta unidad nos introduciremos en los aspectos eco-nómicos de la empresa. Estudiaremos qué es el patri-monio de las empresas, y veremos la utilización de la técnica contable y los principales libros de contabilidad para poder registrar de forma adecuada las operaciones económicas realizadas.

Aplicaremos los conceptos aprendidos para calcular el patrimonio que necesita Isabel para poner en marcha la empresa ISAFRÁN, y abriremos los libros contables que nos ayuden a llevar una buena administración de la misma.

Fundamentos_U_04.indd 59 1/3/09 09:50:20

60

Simulación4

Actividades de la empresa ISAFRÁN

Una vez obtenidos todos los permisos para la puesta en marcha de su empresa, ISAFRÁN, Isabel Francés debe de-terminar qué bienes necesita para montarla y empezar a trabajar. Ha de dotar a su empresa de un patrimonio. Tiene que realizar la aportación del dinero necesario; es decir, tiene que dotarla de un capital adecuado. Pero antes debe calcular su importe.

La lista de los bienes que considera imprescindibles es la siguiente:

• Local: tienda, almacén y oficina.

• Mobiliario: mesas, sillas, armarios, archivador, vitrinas y escaparates, estanterías y mostrador.

•Materialdeoficina:ordenadorpersonaleimpresora,má-quina de escribir.

•Papel,cartas,sobres,grapadoras.

•Equipodereparto:furgoneta.

•Contratos para el suministro de: electricidad, teléfono,agua.

Isabel ha hecho gestiones para adquirir estos bienes para su negocio. Y estos son los resultados y las decisiones que ha tomado sobre los mismos:

• Local. Isabel ha visto un local que se adapta perfecta-mente a sus necesidades, es nuevo y no necesita ninguna reforma.EstelocalestáenlacalleAzur,enelnúmero21,y lo va a alquilar por 600 euros al mes. Es necesario rea-lizar el pago por trimestres adelantados.

• Furgoneta.Comonoquieregastardinero,consideraque,al principio, puede ser adecuada una furgoneta pequeña, ya usada, que le ha cedido su padre y que se valora en 9 600 euros.

• Electricidad, teléfono y agua. Hechas las gestiones con las respectivas compañías suministradoras, los precios de loscontratosascenderíana240eurosparalaelectrici-dad,210eurosparaelteléfonoy91eurosparaelagua.

• Resto de los elementos necesarios. Ha pedido presu-puestos a varias casas para comprar estos artículos. Des-pués de analizarlos todos, calcula que la suma de los mismospuedeascenderaproximadamentea21000euros,por lo cual decide asignar esta cantidad para la adquisi-ción de dichos elementos.

• Otras necesidades. Isabel estima que necesita disponer de14000eurospararealizarlasprimerascomprasyunremanentede1500eurosparapequeñosgastoseimpre-vistos.

j Operaciones que tienes que realizar

1. CalculaelimportedelcapitalquenecesitaIsabelparamontar la empresa ISAFRÁN, redondeando, por exceso, en miles de euros la cifra global obtenida.

2. Una vez conocido este importe, Isabel Francés abrecon fecha 30 de septiembre una cuenta corriente en elBancoComercialanombredelaempresaydepositadichasuma.Túdebesindicar,deformaesquemática,losasientos contables correspondientes a esta operación que habría que hacer en los libros Diario y Mayor.

3. Abre los libros Diario y Mayor de la empresa ISAFRÁN, registrando en ellos como primera anotación la apor-tación de dinero realizada y la aportación de la furgo-neta.

Comotodaslasempresas,ISAFRÁNestáobligadaallevarsucontabilidad de acuerdo con el Plan General de Contabili-dad,porloqueIsabeldecideutilizartambiénlosnúmerosy títulos de las cuentas que presenta el mismo.

Para la cuenta corriente del banco va a utilizar una sub-cuentadecuatrodígitosdelacuenta572Bancoseinsti-tuciones de crédito c/c vista, euros, con el título de Banco Comercial.

Análisis de las actividades

1. Información

Para poder realizar todas estas operaciones que se nos plantean es necesario primero leer los diferentes apar-tados que figuran a continuación en esta unidad y rea-lizar las actividades propuestas.

2. Solución y comprobación

Una vez comprendida la información, tienes que resol-ver las cuestiones que se le plantean a Isabel como empresaria en esta unidad.

Verifica en clase con el profesor las soluciones de la empresa simulada.

Fundamentos_U_04.indd 60 1/3/09 09:50:20

61ADMINISTRACIÓN (PARTE I) 04

j 4.1 El concepto económico de la empresa y del patrimonio

En este apartado vamos a estudiar los medios económicos que necesitan las empresas para desarrollar su actividad.

A. El patrimonio y los elementos patrimoniales

Lasempresas,parapoderrealizarsusactividades,precisan,ademásdelostrámitesypermisosque hemos visto en las unidades anteriores y de las personas necesarias para realizar los distin-tos trabajos (empresario, administrativos, técnicos, operarios, etc.), unos medios materiales, como son, por ejemplo:

•Edificiosylocalesdondedesarrollarsuactividad.

•Máquinas con las que realizar los diversos trabajos: fabricación, prestación de servicios,etcétera.

•Vehículoparaeltransportedelosproductos.

•Bienes,artículosyproductosconlosquerealizarsuactividadcomercial.

•Muebleseinstalaciones.

•Yendefinitiva:dinero para adquirir los bienes que se necesiten y pagar los gastos que se originen.

El patrimonio puede expresarse mediante la relación de todos los elementos que lo componen. Ahorabien,siconsideramoscuáleselvalordecadaunodeellos,endinero,ylossumamos,tendremos una cifra que representa el valor del patrimonio, es decir, tendremos el patrimonio expresado en una unidad de cuenta, en este caso en euros. Esta es otra forma de expresarlo. Los elementos que forman el patrimonio podemos clasificarlos en tres grupos: bienes, derechos y obligaciones.

•Losbienes son los medios materiales necesarios para la actividad de la empresa: edificios, máquinas,dinero.

•Losderechos son aquellos efectos que la empresa puede reclamar a otras personas (es aque-llo que otros deben a la empresa): por ejemplo, facturas de ventas pendientes de pago por los clientes, etcétera.

•Lasobligaciones son las deudas que tiene la empresa con otras personas (es aquello que debe la empresa a otros): por ejemplo, facturas de compras pendientes de pago a los pro-veedores, etcétera.

Partiendo de esta clasificación, el patrimonio se determina sumando los bienes y los derechos y restando las obligaciones.

Patrimonio = (Bienes + Derechos) − (Obligaciones)

Los bienes y medios que una empresa utiliza para realizar su actividad, es decir, para poder funcionar, constituyen el patrimonio de la empresa.

Fig. 4.1. Algunos de los medios materiales con los que ha de contar una empresa son: edificios, equipos informáticos, maquinaria, elementos de transporte y dinero.

Patrimonio. Conjunto de bienes, derechos y obligaciones que tiene una persona o una empresa o entidad.

El valor del patrimonio se obtiene sumando el valor, en una unidad de cuenta, de los bienes y dere-chos, y restando el valor de las obligaciones.

Vocabulario

Fundamentos_U_04.indd 61 1/3/09 09:50:24

62 ADMINISTRACIÓN (PARTE I)04

1> Determina el patrimonio de Elena en los siguientes momentos:

Momento A

Elena, estudiante de Administración, quiere com-prarunamotopequeñaparapoderdesplazarsemásfácilmenteporlaciudad.Lamototieneunpreciode1000eurosyElenahaceelsiguienterecuentodesusrecursos:

•Tiene640eurosenelbanco,enunacartilladeaho-rros.

•Acabadecobrar130eurosporuntrabajoderepartode publicidad.

•Suhermanoledebe240eurosqueellaleprestóelmes pasado.

•Lleva50eurosensucartera.

En función de estos recursos, calcula el patrimonio de Elena.

j Operaciones que tienes que realizar

1. Clasificalosanterioreselementosenbienes,dere-chos y obligaciones.

2. Calculaelvalordelpatrimonio.

Momento B

Los padres de Elena se ofrecen a prestarle el dinero que le falta para poder comprar la moto. Elena adquiere la motopagándolaconeldineroquetienemás180eurosque le han prestado sus padres.

Calcula de nuevo el patrimonio de Elena.

j Operaciones que tienes que realizar

1. Clasificaloselementosquecomponenahoraelpatri-monio de Elena en: bienes, derechos y obligaciones.

2. Calculaelvalordelpatrimonio.

Momento C

Unasemanamástarde,elhermanodeElenaledevuelvea esta el dinero que le debía, ella devuelve a sus padres la suma que le habían prestado.

Vuelve a hallar de nuevo el patrimonio de Elena.

j Operaciones que tienes que realizar

1. Clasificaloselementosquecomponenahoraelpatri-monio de Elena en: bienes, derechos y obligaciones.

2. Calculaelvalordelpatrimonio.

j Análisis de la actividad

1. Comprobación

Verifica en clase con el profesor las soluciones a las actividades.

2. Punto de análisis

Al calcular el valor del patrimonio de Elena en las tressituacionesdescritasA,ByC,comprobamosque siempre es el mismo. ¿A qué se debe esto, si los elementos que lo componen son distintos en cada una de las situaciones?

ACTIVIDADES

Llamamos inventario a la lista detallada de los elementos patrimoniales, clasificados en bienes, derechos y obligaciones y valorados en una unidad de cuenta (en nuestro caso en euros).

B. El inventario. Clasificación y valoración de los elementos

Para calcular el valor del patrimonio primero hemos tenido que clasificar los distintos elemen-tos que lo componen en bienes, derechos y obligaciones, y después expresar en euros el valor de cada uno de ellos y operar con estas cantidades.

Parafacilitarestalabor,cuandoloselementospatrimonialessonmásnumerosos,esconve-niente realizar una lista detallada de los mismos.

Fundamentos_U_04.indd 62 1/3/09 09:50:25

63ADMINISTRACIÓN (PARTE I) 04

Fig. 4.2. Vista global del interior de tienda de electrodomésticos la ELECTRO-TV.

ACTIVIDADES

2> Fijémonos ahora en la tienda de electrodomésticos.

CorrespondealaempresaELECTRO-TV,empresaindi-vidual.Supropietario,AntonioSánchez,hacreadolaempresa hace solo dos meses y se dedica a la venta de aparatos electrodomésticos.

Primera parte:

CalculaelvalordelpatrimoniodelaempresaELEC-TRO-TV.

j Operaciones que tienes que realizar

1. ClasificaloselementosquecomponenelpatrimoniodeELECTRO-TVen:bienes,derechosyobligaciones.

2. Calculaelvalordelpatrimonio.Parapoderrealizaresta actividad necesitaremos efectuar un inventario de todos los bienes de la empresa, es decir, contar los distintos elementos y valorarlo.

Siobservamos laFigura4.2vemos latiendacontodos los detalles necesarios para poder realizar este inventario.

j Análisis de la actividad

Comprobación

Verifica en clase con el profesor las soluciones de la actividad.

Segunda parte:

ElpropietariodelaempresaELECTRO-TV,donAntonioSánchez,realizauninventariodetodosloselementosdesuempresa,yencargaademásaunempleadoquerealice otro inventario para que le sirva de comproba-ciónconelfindedeterminar,sinningúnerror,cuálesel valor del patrimonio de la empresa.

EstosinventariosrealizadosfiguranenlasTablas4.1 y4.2delapáginasiguiente.

ELECTRO - TV

ELECTRO - TV

Continúa

Fundamentos_U_04.indd 63 1/3/09 09:50:31

64 ADMINISTRACIÓN (PARTE I)04

j Operaciones que tienes que realizar

1. Comparaestosinventariosentresíyconelrealizadoan-teriormente en la primera parte de esta actividad y com-prueba si alguno coincide.

2. Buscalasdiferenciasentreellosyanalízalas.

3. DeterminaelvalorcorrectodelpatrimoniodeELECTRO-TV.

j Análisis de la actividad

1. Comprobación

Verifica en clase con el profesor las soluciones de la ac-tividad.

2. Punto de análisis

Al comparar los inventarios realizados comprobamos que los nombres que se han utilizado al realizar la relación de los bienes, derechos y obligaciones no coinciden y, por tanto, las agrupaciones hechas de los mismos son tam-biéndistintas. ¿Sepodríadecir cuáles son losnombresmásadecuados,yenfuncióndequécriterio?

¿Qué solución se podría proponer para poder utilizar todos los mismos nombres (y hacer, por tanto, las mismas agru-paciones de elementos) y facilitar así la comparación?

Bienes Obligaciones

Local tienda 73 000Equipo informático 1 200Furgonetas reparto 10 800Estanterías 110Mesa 95Vídeos 2 400Televisores 1 396Lavadoras 7 80Frigoríficos 1 260Cuenta corriente del banco 1 800Caja fuerte 780

Facturas pendientes de pagar 1 200

Total bienes 93 621 Total obligaciones 1 200

Derechos

Facturas pendientes de cobrar 435

Bienes + Derechos = 94 056 Obligaciones = 1 200

Valor del patrimonio = 94 056 – 1 200 = 92 856

Tabla 4.1. Inventario realizado por el empleado y valor del patrimonio obtenido.

Bienes Obligaciones

Local tienda 73 000 Mobiliario tienda 225Ordenador 1 200Coche reparto 10 800Dinero en caja 450Artículos venta 4 900Dinero en banco 1 800

Deudas a proveedores 1 200

Total bienes 92 375 Total obligaciones 1 200

Derechos

Deudas de clientes 435

Total derechos 435

Bienes + Derechos = 92 810 Obligaciones = 1 200

Valor del patrimonio = 92 810 – 1200 = 91 610

Tabla 4.2. Inventario realizado por el propietario, Antonio Sánchez, y valor del patrimonio obtenido.

Continuación

Fundamentos_U_04.indd 64 1/3/09 09:50:32

65ADMINISTRACIÓN (PARTE I) 04

C. La denominación y agrupación de los elementos patrimoniales: su problemática

Comosehapuestodemanifiestoatravésdelarealizacióndelasactividadesanteriores,parapodercomparar,deunaformamásfácil,losinventariosdeloselementospatrimo-niales de una empresa efectuados por personas distintas, es necesario que se utilicen siempre los mismos nombres y, por consiguiente, se hagan las mismas agrupaciones de elementos.

Elproblemadeutilizarnombresdistintossehacemayorcuantomásgrandeesunaempresa,y,portanto,cuantosmáselementospatrimonialestenga,pudiendollegarenmuchoscasosare-sultarimposiblelacomparacióndelosinventarios.Elasuntosecomplicaaúnmássitenemosque comparar los elementos patrimoniales de dos empresas diferentes.

Este problema se resolvería si hubiera un vocabulario de términos establecido para estas ope-raciones que fuera utilizado por todos. Es decir, sería conveniente que existiera una especie de diccionario común utilizado por todos para denominar (y agrupar) los distintos elementos que componen los patrimonios.

j 4.2 Las masas patrimonialesSi agrupamos los elementos patrimoniales que pueden tener una misma significación en senti-do económico o financiero, los grupos de elementos que podemos formar reciben el nombre de masas patrimoniales. Todos los elementos patrimoniales pueden ser agrupados en tres grandes masas patrimoniales (grupos), denominadas: activo, pasivo y neto.

•Elactivoestá formadopor losbienespropiedadde laempresaypor losderechosasufavor.

•Elpasivoestáformadoporlasobligacionesquedebeatenderlaempresa.

•Elneto recoge lo que hasta ahora hemos llamado el valor del patrimonio, y representa los fondos que el empresario ha aportado a la empresa.

Partiendo de la fórmula establecida para hallar el valor del patrimonio, y sustituyendo estos términos por los nombres de las masas patrimoniales, la fórmula se convierte en:

o lo que es lo mismo (realizando un cambio de términos):

Activo = Pasivo + Neto

Estaeslafórmuladelaigualdadentremasaspatrimonialesmásutilizaday,portanto,laqueemplearemos cuando queramos comprobar la exactitud de los valores de los elementos patri-moniales que tengamos.

Activo. Masa patrimonial formada por los bienes y los derechos.

Pasivo. Masa patrimonial formada por las obligaciones.

Neto. Masa patrimonial que repre-senta el valor de los fondos que el empresario ha aportado a la empresa.

Vocabulario

Mas adelante veremos cómo los planes de contabilidad desem-peñan este papel, y se utili-zan, entre otras cosas, como un diccionario común de términos para denominar y agrupar de una forma determinada los elementos patrimoniales.

Importante

Patrimonio = (Bienes + Derechos) – (Obligaciones)

Neto = Activo – Pasivo

Fundamentos_U_04.indd 65 1/3/09 09:50:33

66 ADMINISTRACIÓN (PARTE I)04

ACTIVIDADES

3> Compruebasilafórmuladeigualdadentremasaspatrimoniales:

Activo = Pasivo + Neto

secumpleenelcasodelpatrimoniodelaempresaELECTRO-TV,utilizandolosdatosobtenidosenlaActividad2(primeraysegundaparte)enlostresinventarios realizados: el que se pide en la actividad y los efectuados por el empleado y el propietario de la empresa.

j Operaciones que tienes que realizar

Aplica la fórmula de igualdad entre masas patrimoniales a los datos de los inventarios realizados y verifica si la igualdad se cumple.

j Análisis de la actividad

Verifica en clase con el profesor las soluciones a esta actividad.

Si analizamos el significado de las masas patrimoniales vemos que:

•Elactivo (bienes y derechos) representa en qué se han invertido los fondos de la empresa, tanto ajenos como propios.

•Elpasivo(obligaciones)representalosfondosajenosqueestáutilizandolaempresa,yque,por tanto, tiene la obligación de devolver.

•Elneto (aportación del empresario) representa los fondos propios de la empresa.

Vemos, por tanto, que el pasivo y el netotienenalgoencomún,yesquelasdosmasasjuntasrepresentan el total de los fondos o recursos financieros con los que cuenta la empresa para realizar su actividad, mientras que el activorepresentaelusoqueestádandoaesosrecursosfinancieros.

Activo. Recoge los elementos en que se han invertido los fondos de la empresa. Indica en qué se han empleado.

Pasivo. Recoge los fondos que uti-liza la empresa. Indica de dónde han salido.

Recuerda

Activo(Bienes y derechos)

Representa en qué se han invertido los fondos

de la empresa, tanto ajenos como propios

Pasivo(Obligaciones)

Representa los fondos ajenos que está utilizando la empresa y que, por tanto,

tiene la obligación de devolver

Neto(Aportaciones del empresario)Representa los fondos propios

de la empresa

Fig. 4.3. Las masas patrimoniales.

Fundamentos_U_04.indd 66 1/3/09 09:50:34

67ADMINISTRACIÓN (PARTE I) 04

j 4.3 La contabilidad: concepto, objetivo y fines

Si recordamos las actividades que hemos realizado en esta unidad, vemos que para poder de-terminarlospatrimoniosdeElenaydelaempresaELECTRO-TVhemosnecesitadoconocerunosdeterminados datos sobre cada uno de ellos.

•EnelcasodeElena:eldineroqueteníaenelbanco,elqueteníaensucasaylacantidadque le debía su hermano.

•EnelcasodeELECTRO-TV:eldineroqueteníaenelbancoyenlacajafuerte,loquedebíaa los fabricantes de electrodomésticos, las facturas que le debían sus clientes.

También debíamos conocer otros datos sobre los artículos que vende, como son, aparte del precio de venta que figura en las etiquetas, lo que les habían costado los mismos.

Para poder tener conocimiento de todo lo que necesitamos es preciso registrar los hechos que ocurran y que puedan estar relacionados con los elementos del patrimonio (bienes, derechos y obligaciones).

¿Cómo debería ser este sistema de registro?

En función de lo que hemos visto y de las necesidades surgidas, el sistema de registro debe tener en cuenta los puntos siguientes:

1. Deberían registrarse solamente los datos o informaciones que afecten a los elementos del patrimonio, y hacerlo de tal forma que se pudiera obtener rápidamente la informacióncuando se la necesitara.

2. Para evitar errores en el registro de la información, tendría que establecerse un sistema de registro que permitiera comprobar de alguna forma la exactitud de los datos registrados. Llevarloacaboseríafácilsipudiéramosaplicarsiemprealgunafórmulamatemáticaquealcumplirse nos indicara la exactitud de los datos.

3. Para poder comparar los registros efectuados por distintas personas, o por distintas em-presas, sería conveniente establecer un procedimiento y unas reglas de registro que fueran seguidos por todos.

El registro de datos es una labor muy importante en las empresas para poder tener en cada momento información exacta y detallada de sus bienes, derechos y obligaciones, es decir, de sus elementos patrimoniales.

La contabilidad estudia y se ocupa del registro de los ele-mentos patrimoniales y de sus variaciones.

Importante

La contabilidad se ocupa del estudio de los elementos patrimoniales y su objetivo principal es investigar el tratamiento de la información y el registro de los datos relacionados con el patrimonio.

Fig. 4.4. Requisitos de un sistema de registro contable.

Registrar so la-mente datos que afecten al patri-monio.

El sistema debe permitir comprobar la exactitud de los datos registrados, para evitar errores.

Deben existir unas reglas de registro que permitan com-parar registros rea-lizados por distin-tas personas.

Fundamentos_U_04.indd 67 1/3/09 09:50:35

68 ADMINISTRACIÓN (PARTE I)04

j 4.4 Las cuentasLas cuentas son uno de los principales instrumentos de los que se vale la contabilidad para conseguir sus objetivos.

A. Definición y concepto

En contabilidad, se denominan cuentas a los registros que recogen las variaciones de un ele-mentopatrimonialyqueinformandecuálessusituaciónenunafechadeterminada.

Cadacuenta tiene un título que se corresponde con el nombre de los elementos patrimoniales que recoge. Por tanto, la cuenta representa una agrupación determinada de elementos patri-moniales. La cuenta es un registro dual, es decir, se divide en dos partes, una de ellas desti-nada a recoger los aumentos de valor del elemento patrimonial y la otra las disminuciones. Una de estas partes recibe el nombre de debe y la otra el de haber.

B. Representación de la cuenta en forma de T

Unadelasformasmásextendidasderepresentacióndelascuentaseslarealizadamedianteun esquema con forma de letra T. En la parte superior, encima de la T, se escribe el título de la cuenta, y debajo se registran los datos de las dos partes en que se divide esta. La parte de la izquierda corresponde al debe y la parte de la derecha al haber.

Debe Título de la cuenta Haber

Anotaciones que corresponden al debe Anotaciones que corresponden al haber

Tabla 4.3. Representación de una cuenta en forma de T.

C. Clasificación de las cuentas

La primera clasificación que se puede realizar de las cuentas corresponde a la establecida para los bloques patrimoniales de activo, pasivo y neto:

•Cuentasdeactivo. Son las que representan a los elementos patrimoniales del activo, es decir, a bienes y derechos.

•Cuentasdepasivo. Son aquellas que representan a los elementos patrimoniales del pasivo, es decir, a las obligaciones.

•Cuentasdeneto. Estas representan a los elementos patrimoniales del neto, es decir, a los fondos aportados por el empresario.

La cuenta es un método o estado de representación de un elemento patrimo-nial, que expresa su valor y es registrado de forma dual.

Cuenta. Método de representación y de registro del valor de un ele-mento patrimonial. Es un registro en forma dual, en dos partes lla-madas debe y haber; en una parte se recogen los aumentos de valor del elemento y en la otra se reco-gen las disminuciones.

Vocabulario

Anotaciones en las cuentas de activo:Debe: valor inicial, aumentos, entradas.Haber: disminuciones, salidas.

Anotaciones en las cuentas de pasivo:Debe: disminuciones, salidas.Haber: valor inicial, aumentos, entradas.

Recuerda

Fundamentos_U_04.indd 68 1/3/09 09:50:36

69ADMINISTRACIÓN (PARTE I) 04

D. Registro de datos: las anotaciones en el debe y en el haber

Para registrar los datos dentro de las cuentas hay que utilizar las siguientes reglas:

a) En las cuentas de activo se consigna:•Eneldebe:

– El valor inicial del elemento.– Los aumentos de valor.– La entrada de nuevos elementos.

•Enelhaber:– Las disminuciones de valor.– Las salidas de elementos.

b) En las cuentas de pasivo y de neto, por el contrario, se debe registrar:•Eneldebe:

– Las disminuciones de valor.– Las salidas de elementos.

•Enelhaber:– El valor inicial del elemento.– Los aumentos de valor.– La entrada de nuevos elementos.

Observandoelfuncionamientodelascuentas,podemosapreciarquelasnormasderegistrodedatos que se establecen para el activo son opuestas a las que se establecen para el pasivo y elneto.Elvalordelelementooelementospatrimonialesqueseregistranenunacuentaestáindicado por el saldodelamisma.Cuandosequiereconocerestevalorsehallaelsaldo de la cuenta. Para obtener el saldo se suman las cantidades anotadas en el debe, por un lado, y las cantidades anotadas en el haber, por el otro, y se resta una suma de la otra; la cantidad obtenida es el saldo de la cuenta.

Saldo = sumas del debe − sumas del haber

Cuentas de neto. Anotaciones:

Debe: disminuciones, salidas.

Haber: valor inicial, aumentos, entradas.

Recuerda

Cuenta de activo con anotaciones

Debe Televisores Haber

1 500

600

200

480

Cuenta de pasivo con anotaciones

DebeDeudas a Proveedores Haber

800 1 500

Debe Título de la cuenta Haber

Valor inicialAumentosEntradas

Disminuciones Salidas

Cuentas de activo

Debe Título de la cuenta Haber

Disminuciones Salidas

Valor inicialAumentosEntradas

Cuentas de pasivo y de neto

Fig. 4.5. Gráficos de cuentas en forma de T con sus normas de registro.

Fundamentos_U_04.indd 69 1/3/09 09:50:37

70 ADMINISTRACIÓN (PARTE I)04

E. Términos específicos que se utilizan en las cuentas

Cuandoobtenemoselsaldo de la cuenta, si las sumas del debe son mayores que las sumas del haber se dice que la cuenta tiene saldo deudor. Por el contrario, si las sumas del haber son mayores que las del debe, la cuenta tiene saldo acreedor.

Si las sumas del debe son iguales a las sumas del haber, la cuenta tiene saldo cero, es decir, estácancelada o saldada.

D > H = saldo deudorD < H = saldo acreedor

D = H = saldo cero = cuenta saldada o cancelada

Hacer un cargo (cargar) o un adeudo (adeudar) es realizar una anotación en el debe de la cuenta.

Hacer un abono (abonar) o un crédito (acreditar) es realizar una anotación en el haber de una cuenta.

Las cuentas de activo (las que representan los elementos patrimoniales del activo: bienes y derechos) tienen normalmente un saldo deudor o cero.

Las cuentas de pasivo (las que representan los elementos patrimoniales del pasivo: obligacio-nes) y las de neto (las que representan los elementos del neto: aportaciones del empresario, valor del patrimonio) tienen normalmente un saldo acreedor o cero.

Cargar. Realizar una anotación en el debe de una cuenta. También se llama adeudar.

Abonar. Realizar una anotación en el haber de una cuenta. También se llama acreditar.

Vocabulario

4> EnlaActividad1,Elenaqueríacomprarseunamoto.Vamos a aplicar ahora el concepto de cuenta que aca-bamos de ver, utilizando este instrumento para conocer la situación (el valor) de algunos de los elementos del patrimonio de Elena.

Recordemos que el proceso fue el siguiente:

a) Inicialmente, Elena cuenta con los siguientes recursos:•Tiene640eurosenelbanco,enunacartillade

ahorros.•Acaba de cobrar 130 euros por un trabajo de

reparto de publicidad.•Suhermanoledebe240eurosqueleprestóel

mes pasado.•Lleva50eurosenelbilletero.

b) Díasmástarde:•Suspadresleprestan180euros.•Secompralamotopagando1000euros.

c) Unasemanamástarde:•Su hermano le devuelve los 240 euros que le

debía.•Elenadevuelveasuspadreslos180eurosquele

habían prestado.

Primera parte

Llevar una cuenta para registrar el dinero de que dis-pone Elena, y poder conocer a través de este sistema cuántotieneencadamomento.

De acuerdo con lo que ya conocemos sobre las cuen-tas, a esta le tenemos que dar un título, que va a ser: Dinero.Enestacuentaseregistrarátodoeldineroquetenga Elena: dinero en el banco, dinero en casa, dinero en el bolsillo, etc. Esta cuenta recoge elementos patri-moniales que son bienes.

Recordemos que los bienes son elementos que forman parte de la masa patrimonial de activo, por lo que esta cuenta, que llamamos Dinero, es una cuenta de activo.

j Operaciones que tienes que realizar

1. Hazelgráficodeestacuenta,enformadeT,escri-biendo su título: Dinero.

2. Efectúalasanotacionesdelasvariacionesdeestebien siguiendo las reglas correspondientes.

3. CalculaeldineroquetieneElenaalfinaldecadaapartado del proceso (a, b y c).

ACTIVIDADES

Continúa

Fundamentos_U_04.indd 70 1/3/09 09:50:38

71ADMINISTRACIÓN (PARTE I) 04

j 4.5 El sistema de la partida doble

El postulado principal de este sistema es que:

No hay deudor sin acreedor, ni acreedor sin deudor.

Esto significa que, considerada la totalidad de los ele-mentos patrimoniales de una empresa, si un elemento disminuye es porque otro aumenta, o, lo que es lo mismo, si hay una entrada de un elemento es porque hay una salida de otro elemento y, por tanto, hacer un cargo en una cuenta (o cuentas) supone siempre tener que hacer un abono en otra (u otras).

Siguiendo este sistema de la partida doble, en cada operación que realiza una empresa hay que buscar siempre una doble modificación en los elementos pa-trimoniales de la misma.

El registro contable se realiza anotando dos veces la cantidad de la operación: al debe de una cuenta y al haber de otra.

j Análisis de la actividad (primera parte)

1. Comprobación

Verifica en clase con el profesor las soluciones de la actividad.

Segunda parte

Lleva una cuenta para registrar las deudas que tiene Elena,ypoderconoceratravésdeestesistemacuántodebe.AestacuentalallamarásDeudas.Estacuentarecoge obligaciones, que como elementos patrimonia-les corresponden a la masa de pasivo, y es, por tanto, una cuenta de pasivo.

j Operaciones que tienes que realizar

1. Hazelgráficodeestacuenta,enformadeT,escri-biendo su título: Deudas.

2. Realizalasanotacionesdelasvariacionesdeesteelemento patrimonial siguiendo las reglas corres-pondientes.

3. CalculaelimportedelasdeudasquetieneElenaalfinal de cada apartado del proceso (a, b y c).

j Análisis de la actividad (segunda parte)

1. Comprobación

Verifica en clase con el profesor las soluciones de la actividad.

La partida doble es el método o sistema de registro de las operaciones más usado en la contabilidad.

Partida doble. Sistema contable de registro en el que cada hecho contable da lugar, al menos, a dos registros, uno al debe y otro al haber.

Registrar contablemente cual-quier operación supone hacer un cargo en una cuenta (o en varias) y hacer un abono en otra cuenta (o en otras).

Importante

Continuación

Fig. 4.6. El sistema de partida doble hace que haya siempre equilibrio entre debe y haber.

Fundamentos_U_04.indd 71 1/3/09 09:50:43

72 ADMINISTRACIÓN (PARTE I)04

j 4.6 Los libros contables

Pueden existir muchos y diversos libros contables, en función de las distintas necesidades de registro y de información y del tipo de organización contable que precisen. Los libros conta-blesmásbásicosy,portanto,losmásutilizadosson:

•EllibroDiario.

•EllibroMayor.

•EllibrodeInventarios y Cuentas anuales.

El Estado ha establecido diversas normas que regulan el uso de estos libros contables. A con-tinuaciónrealizamosunanálisisdeestasnormas.

5> Volviendo al caso de Elena, vamos a fijarnos en dos hechos que ya habíamos analizado en la actividad anterior:

a) Cuandosuspadresleprestaron180eurosparaquese comprase la moto, habíamos considerado este hecho, a efectos de la cuenta de Deudas, como un aumento o entrada de este elemento y habíamos realizado una anotación en el haber de esta cuenta por dicha cantidad (de acuerdo con las reglas de anotación en las cuentas de pasivo).

b) Cuandosecomprólamotoquelecostó1000euros,habíamos considerado este hecho, a efectos de la cuenta Dinero, como una disminución o salida de este elemento patrimonial y habíamos realizado una anotación en el haber de esta cuenta por dicha can-tidad (de acuerdo con las reglas de anotación de las cuentas de activo).

De acuerdo con el postulado de la partida doble, si con-sideramos todos los elementos patrimoniales de Elena, cada uno de estos hechos ha originado una doble modi-ficación. Los interrogantes que se plantean son:

¿Qué otros elementos de su patrimonio se han modifi-cado? ¿Qué anotaciones habría que hacer en las cuen-tas de los mismos?

j Operaciones que tienes que realizar

1. Analizaencadaunodeestosdoshechosquéotroelemento del patrimonio de Elena se ha modificado y en qué medida.

2. Realiza las anotaciones que correspondanen lascuentas de los elementos patrimoniales modifica-dos,representandolascuentasesquemáticamente(en forma de T).

j Análisis de la actividad

1. Comprobación

Verifica en clase con el profesor las soluciones a esta actividad.

2. Punto de análisis

EnelApartado4.3,alpensarcómodeberíaserunregistro contable, veíamos que es conveniente apli-car alguna fórmulamatemática que al cumplirseindicara la exactitud de los datos.

La aplicación de la partida doble como sistema de registro contable ayuda a detectar las posibles omi-siones o errores, puesto que este sistema considera siemprequecadaoperacióndalugarados(omás)anotaciones de distinto signo contable, que suman la misma cantidad para cada signo. Este hecho, unido a la fórmula de igualdad entre masas patri-moniales (Activo = Pasivo + Neto), permite poner de manifiesto los errores en el registro de las ope-raciones.

ACTIVIDADES

Los libros contables son los distintos registros de que se vale la contabilidad para organizar el tratamiento adecuado de los datos e informaciones.Libros contables. Son registros

para organizar el tratamiento ade-cuado de datos e informaciones.

Vocabulario

Fundamentos_U_04.indd 72 1/3/09 09:50:44

73ADMINISTRACIÓN (PARTE I) 04

A. Obligación de llevar libros

Losempresariosestánobligadosallevarlibroscontablesporqueasíloindicandiversas normas legales.

El Código de Comercio,ensuartículo25,dicelosiguiente:«Todoempresariodeberállevarunacontabilidadordenada,adecuadaalaactividaddesuempresa,que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sinperjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales, y un libro Diario».

Ademásdeestoslibros,quesonobligatorios,concaráctergeneralparatodoslos empresarios, existen otros que pueden ser obligatorios en función de la for-ma jurídica de la empresa, de sus características o de sus actividades. Así, por ejemplo,lasempresasqueseansociedadesmercantilesdebenllevarademásunlibro de Actas.

Las normas fiscales pueden obligar también a las empresas a llevar otros libros y registros, como son: libro registro de compras y gastos y de ventas e in-gresos (véaseFig.2.9,enlaUnidad2), y de facturas expedidas y emitidas (véaseTabla.5.4,enlaUnidad5).

B. Legalización

Elartículo27delCódigo de Comercio establece que los libros que los empresarios estén obli-gados a llevar deben legalizarse, es decir, deben presentarse en el Registro Mercantil para que antes de ser utilizados se incluya en el primer folio de cada uno una diligencia con indicación de los folios que tiene y el sello del Registro en cada una de las hojas.

Conobjetodefacilitarquelacontabilidadpuedallevarseporordenador,oporcualquierotromedio en el que el uso de libros previamente encuadernados podría resultar imposible, se permite también que las anotaciones se realicen por cualquier procedimiento, siempre que se impriman sobre hojas que después han de ser numeradas correlativamente y encuadernadas para formar los libros obligatorios.

Los libros así realizados deben presentarse en el Registro Mercantil para su legalización hasta cuatro meses después de cerrado el ejercicio económico de la empresa.

C. Modo de llevarlos, conservación y valor de los libros

Los libros deben llevarse con claridad, por orden de fechas, sin espacios en blanco, interpola-ciones,tachadurasniraspaduras.Cuandosecometenerroresuomisionesenlasanotaciones,debensalvarsetanprontocomoseanadvertidos(segúnestableceelartículo29delCódigodeComercio).

Los libros, junto con la documentación y los justificantes correspondientes, deben conser-varseduranteseisañosapartirdelaúltimaanotaciónrealizada(artículo30delCódigodeComercio).

Los librosdecontabilidadtienenunvalorprobatorioqueseráapreciadopor losTribunalesconformealasreglasgeneralesdelDerecho(artículo31delCódigodeComercio).

Fig. 4.7. Las normas fiscales obligan a llevar varios libros y registros. Los más importantes son: el libro Diario, el libro Mayor y el libro de Inventarios y Cuentas anuales.

Fundamentos_U_04.indd 73 1/3/09 09:50:47

74 ADMINISTRACIÓN (PARTE I)04

El Diario es el libro destinado a registrar día a día todas las operaciones re-lativas a la actividad de la empresa, si bien se permite registrar también la anotación conjunta de los totales de las operaciones por periodos de tiempo que no sean superiores a un mes.

La estructura de cada asiento es la siguiente:

•Enunprimerrenglón,enelcuerpocentraldelrayado,seacostumbraaponerelnúmerodeorden del mismo seguido de una línea horizontal, con un espacio en el centro, para separarlo del asiento anterior. En dicho espacio se escribe la fecha del asiento.

•Enunsegundorenglónseanota:enlacasilladeldebe,lacantidaddelacuentadeldebe;acontinuación, en el cuerpo central, el título de esta cuenta y luego el título de la cuenta del haber,precedidoestedelapreposicióna;y,porúltimo,enlacasilladelhaber,lacantidadde la cuenta del haber.

En la parte central, a continuación de estas anotaciones se escribe brevemente el concepto de la operación que ha dado lugar al asiento.

j 4.7 Estructura, características y uso de los libros contables básicos

A. El libro Diario

AunqueelDiarioesunlibrodecarácterobligatorio,noexisteunaregulaciónencuantoasuestructurayrayado,siendolamásutilizadalaqueseconocecomomodeloamericano.

LasanotacionesenloslibrosdeContabilidadsellamanasientos.Losasientos (anotaciones) deben realizarse por orden de fechas.

Libro Diario Hoja N.º

Debe Haber

Cantidad Referencia N.º de orden Fecha

Título de la cuenta del debe

a Título de la cuenta del haber

• Concepto de la operación

Referencia Cantidad

Fig. 4.8. Rayado de un folio del Diario según el modelo americano.

Cantidades de la cuenta del debe

• Número de orden de los asientos y fecha de los mismos• Título de las cuentas (del debe y del haber)• Concepto de las operaciones

Referencias para el libro Mayor(números de cuentas)

Cantidades de la cuenta del haber

Diario/Libro Diario. Es el libro destinado a registrar día a día la actividad de la empresa, si bien se pueden realizar anotaciones con-juntas por totales de operaciones correspondientes a un plazo de tiempo no superior al mes.

Vocabulario

Fundamentos_U_04.indd 74 1/3/09 09:50:48

75ADMINISTRACIÓN (PARTE I) 04

B. El libro Mayor

Segúnlasnormaslegales,noesunlibroobligatorioparalosempresarios,peroresultaimpres-cindible en las empresas, ya que las cuentas son los registros contables que proporcionan la información sobre la situación de los distintos elementos patrimoniales. Para este libro tam-bién existen diversos rayados, que varían en función de las distintas formas de representación de las cuentas.

Utilizar las cuentas en forma de T, como hasta ahora hemos visto, presenta la ventaja de la sencillez del rayado, pero tiene el inconveniente de la obligación de realizar las sumas cada vez que se quiere obtener el saldo, con lo que dichas sumas quedan escritas entre las anotacio-nes posteriores, pudiendo confundirse con estas. No obstante, para solucionar este problema sepuedenefectuarloscálculosenunpapelapartecuandoestosseannecesarios.Enfunciónde su sencillez, el rayado en forma de T se utiliza cuando se quiere mostrar el esquema de una cuenta.Peroparallevarlascuentasenlasempresasesmásadecuadoelsiguienterayado,quedenominamos rayado completo.

N.º Título de la cuenta

Fecha Concepto R Debe Haber Saldo I

N.º: Número de orden de la cuenta o código asignado a la misma.R: Referencia del libro Diario (n.º del asiento).I: Inicial D del debe o H del haber, para indicar de qué signo es el saldo.

Fig. 4.9. Rayado de un folio del libro Mayor con el modelo del rayado completo de la cuenta.

En este modelo de rayado completo, el saldo se va obteniendo en cada operación. El primer saldo coincide con la primera cantidad anotada, y los saldos sucesivos se obtienen sumando al saldo anterior la cantidad de la operación si ambas cantidades son del mismo signo, o restando estas si son de signo distinto.

Esta forma de obtener el saldo equivale a la que hemos visto anteriormente, consistente en sumar las cantidades del debe por un lado y las del haber por otro para restar después ambos resultados. Ese rayado de las cuentas del libro Mayor presenta la ventaja de permitir registrar las anotaciones (o asientos) ordenadas por fechas y los motivos que han originado las mismas, así como conocer en cada momento el saldo de la cuenta y el signo del mismo.

El proceso de registro en el libro Mayor es el siguiente: las operaciones se registran primero en el libro Diario, y después se pasan de este al libro Mayor las variaciones que han tenido las cuentas. Es decir, los asientos registrados en el libro Diario se pasan posteriormente al libro Mayor.

Mayor/Libro Mayor. Es el libro que recoge, una a una, todas las cuentas que se llevan en la empresa.

Vocabulario

Dos cantidades anotadas son del mismo signo si las dos cantida-des son del debe (o deudoras) o las dos son del haber (o acreedo-ras), y de signo distinto cuando una es del debe y la otra del haber.

¿Sabías que...? ...

El Mayor es el libro que recoge, de forma ordenada, todas las cuentas que se llevan en la empresa.

Fundamentos_U_04.indd 75 1/3/09 09:50:49

76 ADMINISTRACIÓN (PARTE I)04

C. El libro de Inventarios y Cuentas anuales

En las empresas se acostumbra a dividir la actividad económica en periodos de tiempo, gene-ralmente anuales,realizándosealfinaldecadaperiodounanálisisdelasituaciónpatrimonialde la empresa y de los resultados (beneficios o pérdidas) obtenidos en el año. Una vez con-cluidodichoanálisis,sepuedeprocederalrepartodelosbeneficios(siloshay)yproyectarlasactuaciones para el próximo año.

Estos periodos de tiempo en que se divide la actividad de la empresa se denominan ejercicios económicos de la empresa (o simplemente ejercicios), y se identifican con el año al que se refieren. Así, hablando de una empresa se dice, por ejemplo: en el ejercicio económico del 2010,obien,enelejerciciodel2010.

Este es un libro obligatorio para los empresarios.

Elartículo28delCódigodeComercioestablecelaformadellevarlo.Ellibroseabriráconelbalance inicialdetalladode laempresa,y,almenos trimestralmente, se transcribiránconsumas y saldos los balances de comprobacióndetodaslascuentas.Además,alfinaldecadaejercicioseregistrarátambiénenestelibroelInventario de cierre de ejercicio y las Cuentas anuales.

Las Cuentas anuales comprenden, a su vez, cinco documentos:

Fig. 4.10. Documentos englobados en las Cuentas anuales.

EllibrodeInventariosyCuentasanuales,comohemosvisto,noesunlibrouniforme,sinoquerecogedistintosdocumentos,necesitándoseparacadaunodeellosunrayadodistinto.LosrayadoscorrespondientesalosInventariosyBalancesyalosBalancesdeComprobacióndeSumasySaldossonlosreflejadosenlasfigurasdelapáginasiguiente.

LosrayadospararealizarlosdocumentosdelasCuentasanualesseanalizanmásadelanteenlaUnidad10.

Inventarios y Cuentas anuales/Libro de Inventarios y Cuentas anuales. Es un libro que se com-pone de diferentes documentos; por una parte, los inventarios y balances que se realizan en la empresa, y por otra parte, las Cuentas anuales.

Vocabulario

La Cuenta de pérdidas y ganancias

Estado de flujos de efectivo

Estado de cambios en el patrimonio

El Balance La Memoria

El libro de Inventarios y Cuentas anuales es un libro que recoge, por una parte, los inventarios y balances que se realizan en la empresa, y por otra, las Cuentas anuales, que son estados contables (otros registros contables de carácter específico) que se realizan al final del ejercicio económico para informar de la situación de la empresa y del resultado de las actividades rea-lizadas en el año.

Cuentas anuales

Fundamentos_U_04.indd 76 1/3/09 09:50:50

77ADMINISTRACIÓN (PARTE I) 04

3 Denominación del tipo de Balance: inicial, de situación, de saldos, etcétera.

4 Fecha a la que se refieran los datos del Balance.

Inventario n.º

Efectuado con fecha

Elementos patrimonialesValores Totales

Código Referencia Conceptos Cantidades parciales Valores parciales

Número o Referencia identificativa de los elementos

Elementos patrimoniales: concepto y descripción, cantidades y valores parcialesValores totales de cada grupo de elementos

Fig. 4.11. Rayado para Inventarios.

Fig. 4.12. Rayado para Balances.

Fig. 4.13. Rayado del Balance de comprobación de sumas y saldos.

Balance de comprobación de sumas y saldos

Confeccionado el de de

Cuentas del Mayor Sumas Saldos

Deudoras Acreedoras Deudores Acreedores

Número de las cuentas

Título de las cuentas

Balance

de al día

Activo Pasivo

Cuentas Importe saldos Cuentas Importe saldos

Total Total

Número de las cuentas

Título de las cuentas

Importes (saldos)Número de las cuentas

Título de las cuentas

Importes (saldos)

3

4

Fundamentos_U_04.indd 77 1/3/09 09:50:51

78 ADMINISTRACIÓN (PARTE I)04

6> Prácticasdeasientosenloslibroscontables

Realiza las anotaciones correspondientes a las dos ope-racionesdelaActividad5(queyahemosanalizado)enlos libros Diario y Mayor, utilizando los rayados comple-tos de estos libros que acabamos de ver.

Recordemos estas dos operaciones:

a) LospadresdeElenaleprestan180euros.

b) Elena se compra la moto, pagando por ella 1000euros.

La información adicional que necesitamos es la siguiente:

Al utilizar el rayado del libro Mayor para calcular el saldo de cada cuenta, en el caso de que no sea la pri-mera anotación que se hace en la misma, necesitamos conocer el saldo que esta tenía antes de la operación que estamos registrando.

De las cuentas que se van a utilizar en esta actividad, únicamentelacuentadeDinero es la que, si recoge todo el proceso de Elena, tendría anotaciones ante-riores, por lo que necesitamos conocer el saldo de esta cuenta anterior al primer hecho que se pide aquí que registremos en ella, y que es: saldo deudor de 820 euros. Este saldo representa el dinero de que dis-pone Elena antes de pedir prestado a sus padres.

j Operaciones que tienes que realizar

1. EfectúaenelrayadodellibroDiariolosasientoscorrespondientes a las dos operaciones descritas.

2. PasaestosasientosallibroMayor,abriendounahojacon el rayado que hemos visto para cada una de las cuentas que intervienen en estas operaciones.

j Análisis de la actividad

Comprobación

Verifica en clase con el profesor las soluciones a esta actividad.

7> Aplicacióndelapartidadoble.Prácticadeasientosenlos libros contables

Realiza en los libros Diario y Mayor los asientos corres-pondientes a las operaciones de una empresa que se detallan a continuación, siguiendo el método de la par-tida doble:

Fechas Operaciones

5 de enero

7 de enero

8 de enero

10 de enero

11 de enero

12 de enero

Un empresario aporta 7 000 € para capital de la empresa que quiere crear. El dinero se depo-sita en un banco a nombre de la empresa.

Se sacan 500 € del banco y se depositan en la caja de la empresa para poder realizar pequeña pagos.

Se compran libros por importe de 2 400 € y se pagan por medio de la cuenta del banco. La empresa va a tener como actividad la compra-venta de libros.

Se compran libros por importe de 400 € y se pagan con dinero depositado en la caja de la empresa.

Se compran libros por importe de 1 900 € dejándolos a deber a la editorial.

Se compra un ordenador para llevar la adminis-tración de la empresa, que cuesta 1 500 €. Se pagan 300 € con un cheque del banco, dejando de momento a deber los 1 200 € restantes.

j Operaciones que tienes que realizar

1. AnotaenellibroDiariolosasientoscorrespondien-tes a estas operaciones.

2. Pasa al libroMayor estos asientos, utilizando elrayado completo que ya hemos visto para cada una de las cuentas. Para realizar los asientos puedes asignar a las cuentas de los elementos patrimonia-leslosnombresqueconsideresmásapropiados.

j Análisis de la actividad

1. Comprobación

Verifica en clase con el profesor la solución a la actividad.

2. Punto de análisis

Vuelve a presentarse el problema de la falta de homogeneidad en las agrupaciones de los elemen-tos patrimoniales y en las denominaciones de las cuentas (recuerda el Punto de análisis de la Acti-vidad2).Enlasolucióndeestaactividadhabrásempleado una agrupación de elementos y un voca-bulario de términos determinado. La solución tam-biénpodríaserválidaconotraagrupaciónyotrosnombres, siempre que se aplique correctamente el sistema de la partida doble y se sigan acertada-mente las reglas de anotación en las cuentas.

ACTIVIDADES

Fundamentos_U_04.indd 78 1/3/09 09:50:52

79ADMINISTRACIÓN (PARTE I) 04

j 4.8 Plan General de ContabilidadYa hemos visto en repetidas ocasiones la necesidad de que exista una homogeneidad en las agrupaciones de elementos patrimoniales y en las denominaciones de esas agrupaciones, por ejemplo a la hora de realizar los inventarios de las empresas y al efectuar los asientos. Pues bien,elPlanGeneraldeContabilidadvieneadarsolución,entreotrascosas,aestosproble-mas. Podríamos considerar el Plan General de Contabilidadcomounaespeciede«diccionariode cuentas» que indica a todas las empresas del país con qué nombre y de qué forma se debe contabilizar cualquier elemento de la actividad empresarial.

El Plan General de Contabilidad (PGC) es una disposición que establece el marco técnico básicopara lanormalización contable en España. Su fin es conseguir que la información contable de las empresas sea transparente, fiable y comparable.

ElPGCconstituyeparalasempresasespañolaseldocumentodereferenciaobligadaparaela-borar lacontabilidad.ElPGCrespondea lanecesidaddeadecuarelmarconormativode lacontabilidad:

•Alaprofundatransformacióndelmundoempresarialenlosúltimosaños.

•AlaarmonizacióndelalegislaciónmercantilespañolaconlasnormasdelaUniónEuropea(UE).

ElPGCseaprobómedianteelRealDecreto1514/2007de16denoviembre,yesdeaplicaciónobligatoria para todas las empresas, cualquiera que sea su forma jurídica. El Plan se convierte, por tanto, en un libro de consulta permanente para el contable y en una guía para la empresa a la hora de organizar el sistema de registro de sus operaciones.

A. Estructura y contenido

ElPGCconstadeunaintroducción,endondeseexplicanlosfinesyobjetivosquesepersiguen,y de los cinco puntos que se recogen en el siguiente esquema:

B. Primera parte: marco conceptual de la contabilidad

Esta primera parte contiene una serie de normas generales, principios y criterios contables de aplicación obligatoria para las empresas.

En ella se recogen definiciones e indicaciones sobre los documentos que integran las cuentas anuales, así como normas de registro y criterios de valoración que deben seguirse con el fin de conseguir que las cuentas anuales (y por tanto todo el proceso contable), muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

Estructura del PGC

Marco conceptual de la contabilidad.

Normas de registro y valoración.

Cuentas anuales.

Cuadro de cuentas.

Definiciones y relaciones contables.

Fig. 4.14. Plan General Contable.

Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad •

PLAN GENERAL DECONTABILIDAD

PLA

N G

EN

ER

AL D

E C

ON

TA

BIL

IDA

D

Plan General de Contabilidad

Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de

La ley 16/2007, de 4 de julio, de reforma y adaptación de la legis-Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto La ley 16/2007, de 4 de julio, de reforma y adaptación de la legis-Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto lación mercantil en materia contable para su armonización inter-1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 lación mercantil en materia contable para su armonización inter-1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 nacional con base en la normativa de la Unión Europea está en la Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad nacional con base en la normativa de la Unión Europea está en la Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad

raíz del nuevo Plan General de Contabilidad, que ponemos ahora • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • raíz del nuevo Plan General de Contabilidad, que ponemos ahora • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 •

a su alcance. En vigor desde el 1 de enero de 2008, el Plan aparece Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de a su alcance. En vigor desde el 1 de enero de 2008, el Plan aparece Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto

a su alcance. En vigor desde el 1 de enero de 2008, el Plan aparece Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto recogido en el Real Decreto 1514/2007, de 16 de noviembre.Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto recogido en el Real Decreto 1514/2007, de 16 de noviembre.Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008

recogido en el Real Decreto 1514/2007, de 16 de noviembre.1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008

Incluye las correcciones publicadas en el BOE con fecha 29 de Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad Incluye las correcciones publicadas en el BOE con fecha 29 de Plan General de Contabilidad • Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad diciembre de 2007, sobre el Plan General de Contabilidad.• Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 • diciembre de 2007, sobre el Plan General de Contabilidad.• Real Decreto 1514/2007 • Edición 2008 Plan General de Contabilidad • Real Decreto 1514/2007 •

ContaWin® es una solución profesional que resuelve de� nitivamente la ges-tión contable y � nanciera de la empresa y del profesional contable. Es una aplicación sencilla, potente y visual, integrada totalmente con Microsoft Of� ce® y adaptada al nuevo Plan General de Contabilidad.El CD-ROM gratuito incluido en este volumen contiene una versión ope-rativa y funcional del programa contable ContaWin®. Esto le permitirá por tanto introducir su contabilidad o� cial, imprimir listados y presentar sus libros o� ciales. ¡No olvide leer el � chero “instrucciones de instalación” del propio CD!

EDICIÓN 2008REAL DECRETO 1514/2007, de 16 de noviembre

• Desplegable con loscuadros del nuevoPlan Generalde Contabilidad

• CD GRATUITOque habilita el nuevoPlan General deContabilidad

INCLUYE

que habilita el nuevo

Fig. 4.15. Esquema de la estructura del PGC.

Fundamentos_U_04.indd 79 1/3/09 09:50:54

80 ADMINISTRACIÓN (PARTE I)04

C. Segunda parte: normas de registro y de valoración

La segunda parte del Plan contiene una serie de normas para registrar y valorar los distintos elementospatrimoniales.Paracadagrupodeelementos,elPGCestablecenormasdecaráctergeneral.

Paraalgunosgruposdeelementospatrimoniales,ademásdeestasnormasdecaráctergeneral,seespecificanotrasdecarácterparticular,conelfindesolucionartodalaproblemáticaquepuede darse en el registro y valoración de los mismos.

Estas normas de valoración desarrollan y concretan las normas y principios contables conteni-dos en la primera parte del Plan, y son de obligado cumplimiento para las empresas.

D. Tercera parte: Cuentas anuales

Esta parte contiene las normas de elaboración de las Cuentas anuales: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo, y la memoria, así como los modelos de estos documentos.

ParalaelaboracióndecadaunodeestosdocumentosqueformanlasCuentasanuales,elPGCestablece dos modelos distintos, un modelo normal y un modelo abreviado. Y establece los requisitos que las empresas deben de cumplir para poder formular los documentos en una u otra de estas modalidades.

Se trata de un apartado de obligada aplicación para las empresas.

E. Cuarta parte: cuadro de cuentas

La cuarta parte contiene cuentasclasificadasengruposysubgrupos.Cadacuentavienein-dicada por un número, o código numérico en forma decimal, y por un título relacionado con su contenido.

LascuentasqueproponeelPGCsepresentanagrupadasengruposysubgrupos.Losgrupos estáncodificadosconunasolacifraodígito,lossubgrupos con dos cifras y las cuentas con tres.

El Plan presenta también, en muchos casos, subcuentas, con el fin de llegar a un mayor nivel de detalle en la agrupación de algunos elementos patrimoniales. Estas subcuentas aparecen codificadas con cuatro cifras.

Conobjetodepermitirunamayorflexibilidad,tantolanumeracióndelascuentascomosudenominación, no son de aplicación obligatoria para las empresas, pero resulta muy conve-nientesuadopciónporpartedeestas,yaquelesfacilitalaelaboracióndelasCuentasanuales,que sí son obligatorias.

F. Quinta parte: definiciones y relaciones contables

LaúltimapartedelPlansirvecomocomplementonecesariodeloscuadrosdecuentasquefiguran en la parte cuarta, ya que contiene las definiciones de las cuentas, y las relacio-nes contables entre las mismas. En ella se explican, de forma general, la utilización de las cuentas propuestas y los movimientos adecuados para registrar las operaciones de las empresas. De esta forma se precisa el contenido de las cuentas despejando posibles dudas al respecto.

Las cuentas se presentan cla-sificadas en los nueve grupos siguientes:

• Grupo 1: Financiación básica• Grupo 2: Activo no corriente• Grupo 3: Existencias • Grupo 4: Acreedores y deudores

por operaciones comerciales• Grupo 5: Cuentas financieras• Grupo 6: Compras y gastos• Grupo 7: Ventas e ingresos• Grupo 8: Gastos imputados al

patrimonio neto• Grupo 9: Ingresos imputados al

patrimonio neto

Importante

Fundamentos_U_04.indd 80 1/3/09 09:50:55

81ADMINISTRACIÓN (PARTE I) 04

Alnoserdeaplicaciónobligatoria losnúmerosycontenidosde lascuentas,tampoco son obligatorias sus definiciones y relaciones, aunque, igual que en el apartado anterior cons-tituyenelreferenteimprescindibleparaelaborarlasCuentasanuales.Sinembargo,síquesonobligatorios en esta parte los puntos que contengan criterios o aclaraciones sobre normas de registro y valoración.

j 4.9 El Plan General de Contabilidad de Pequeñas y Medianas Empresas

Existen algunas operaciones que las pequeñas y medianas empresas, en función de sus espe-cialescaracterísticas,norealizan,aloquehayqueañadirotrasquesolosurgirándeformamuyesporádicayaquenosonoperacioneshabitualesenestetipodeempresas.ConelfindefacilitarlaaplicacióndelPGCaestasempresas,seharealizadounaadaptacióndelmismoeliminando algunas de las cuentas que no van a ser utilizadas, y eliminando o simplificando la presentacióndealgunosdocumentos.SehaestablecidoasímedianteRealDecreto1515/2007de16denoviembre,elPlan General de Contabilidad de Pequeñas y Medianas Empresas, (PGC de pymes).

La aplicación de este Plan es voluntaria para estas empresas que pueden elegir entre utilizar elPGCoelPGCdepymes.Unavezhechalaeleccióndebenmantenerestadeformacontinuadaun mínimo de tres ejercicios.Además,estePlancontempla,dentrodelmismo,perosoloparalas microempresas, laposibilidaddeaplicaruntratamientodiferentede registroaúnmássimplificado para determinadas operaciones.

ElPlanGeneraldeContabilidaddepymespresentalamismaestructuraqueelPGC,porloquesedivideencincopartes,delascuales(aligualqueenelPGC),sonobligatoriasparalasem-presas las tres primeras. Sus principales diferenciasconelPGCsonlassiguientes:

•Primeraparte:marcoconceptualdelacontabilidad.Estaparteesprácticamentelamismaen ambos planes.

•Segundaparte:normasde registroydevaloración. Se han eliminado algunas normas relativas a ciertas operaciones que se consideran como de escasa realización por las pymes.

•Terceraparte:Cuentasanuales. Se presenta un solo modelo abreviado de cuentas anuales mientrasqueenelPGCseincluyeademásdeestemodelootrodecaráctergeneral.

•Cuartaparte:cuadrodecuentas,yquintaparte:definicionesyrelacionescontables. Se contemplansololossieteprimerosgruposdecuentasdelPGC,nolosgrupos8y9.

Estructura del PGC de pymes Diferencias entre PGC de pymes y PGC

Marco conceptual de la contabilidad Ninguna.

Normas de registro y valoraciónSe han eliminado algunas normas relativas a operaciones poco habituales en las pymes.

Cuentas anuales Se contempla solo el modelo abreviado.

Cuadro de cuentas No se contemplan los grupos 8 y 9.

Definiciones y relaciones contables No se contemplan los grupos 8 y 9.

Tabla 4.4. Diferencias entre el PGC de pymes y el PGC.

EnlassiguientesunidadesdellibroutilizaremoselPlanGeneraldeContabilidad,yaqueparalasoperacionesmáshabitualesnovanapresentarsediferenciasconelPGCdepymes,yanali-zaremos aparte estas cuando se presenten.

¿Qué empresas pueden aplicar el PGC de pymes?

Pueden aplicar el PGC de pymes todas las empresas cualquiera que sea su forma jurídica, que duran-te dos ejercicios consecutivos reúnan al final de cada uno de ellos al menos dos de las circuns-tancias siguientes:

• Que el total de las partidas del activo no supere 2 850 000 euros.

• Que el importe neto de su cifra anual de negocios no supere 5 700 000 euros.

• Que el número medio de trabaja-dores empleados en el ejercicio no sea superior a cincuenta.

Para las empresas nuevas que comiencen su actividad, el requi-sito para aplicar este plan es que al cierre del primer año puedan reunir al menos dos de las ante-riores condiciones.

Importante

Fundamentos_U_04.indd 81 1/3/09 09:50:56

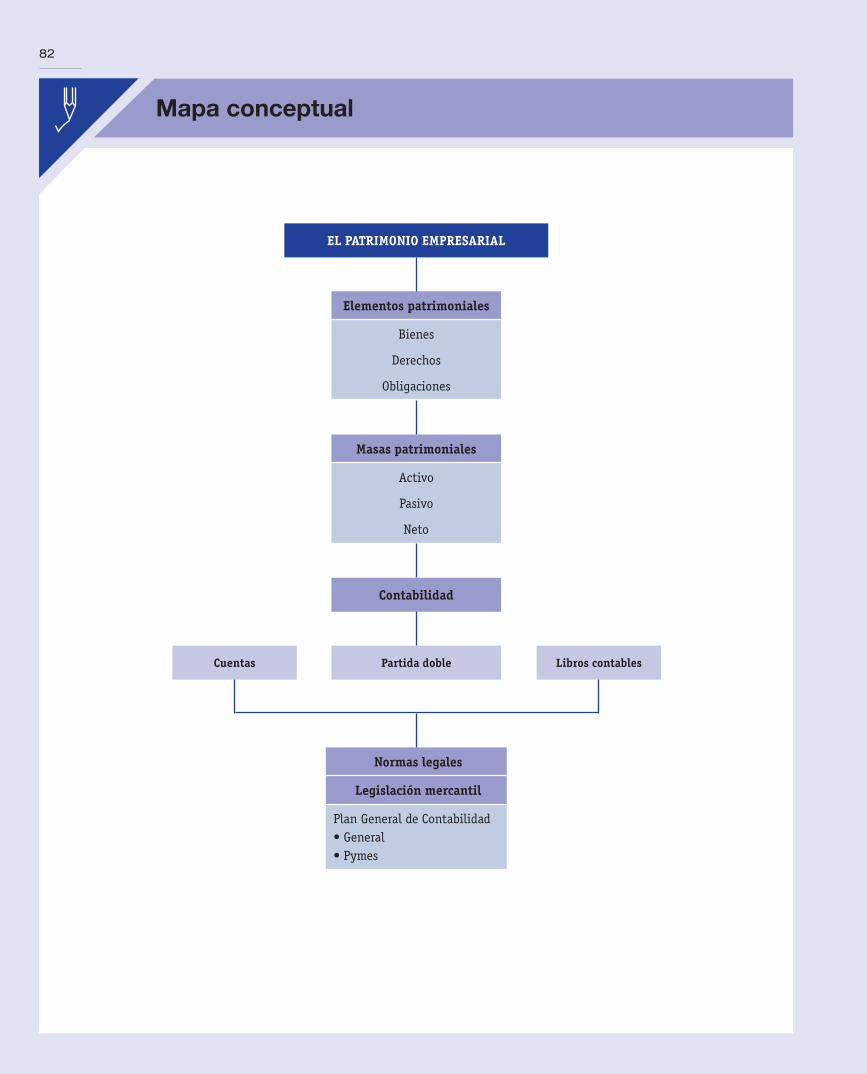

82

Mapa conceptual

Cuentas Partida doble Libros contables

Contabilidad

Elementos patrimoniales

Bienes

Derechos

Obligaciones

Normas legales

Legislación mercantil

Plan General de Contabilidad• General • Pymes

Masas patrimoniales

Activo

Pasivo

Neto

EL PATRIMONIO EMPRESARIAL

Fundamentos_U_04.indd 82 1/3/09 09:50:56

![Contabilidad Financiera i a Contabili 2011-i[1]](https://static.fdocuments.ec/doc/165x107/55cf9cd1550346d033ab285d/contabilidad-financiera-i-a-contabili-2011-i1.jpg)