ACTUALIZACIONES DE OBLIGACIONES ELECTRÓNICAS - …...-Complementos Concepto: 4 complementos...

53

ACTUALIZACIONES DE OBLIGACIONES ELECTRÓNICAS - CAMBIOS 2016-2017

Transcript of ACTUALIZACIONES DE OBLIGACIONES ELECTRÓNICAS - …...-Complementos Concepto: 4 complementos...

ACTUALIZACIONES DE OBLIGACIONES ELECTRÓNICAS - CAMBIOS 2016-2017

Temario

- Cambios CFDI 2016- Antecedente- Nuevo Anexo 20 v3.3- Complementos Fiscales

- Complemento de Nóminas (actualización)- Complemento de Comercio Exterior (actualización)- Complemento de pagos (nuevo)

- Constancias de Retenciones y Pagos CFDI- PSECFDI

- El Anexo 24 y la Contabilidad Electrónica- Anexo 21 y la nueva Figura para Recepción de Documentos

- Antecedente- ¿Quién ofrecerá este servicio?- Documentos Involucrados- Beneficios e impacto

- Firma de Documentos Electrónicos con Validez Legal- Firma de un recibo de Nómina Digital- Firma de un contrato digital

Antecedente

Los principales cambios que se han dado este año han sido nuevos complementos fiscales, estando pendiente aún el nuevo Anexo 20.

En el paso del tiempo tanto PAC´s, contribuyentes y autoridad hemos detectado áreas de oportunidad y mejora al proceso de emisión de CFDI, Se pretende que sean solventados de origen en beneficio de todos los partícipes en estos procesos.

La meta será siempre una mejor fiscalización y una simplificación real.

Como lo hemos visto en estos últimos meses se han estado publicando cambios al esquema de CFDI aplicables para diferentes periodos del año 2017; y estos seguirán llegando.

Nuevo Anexo 20 V3.3

● Nueva Versión 3.3 con cambios como:- Desaparece dirección fiscal del emisor y del receptor- Se deberá relacionar el UUID afectado cuando exista una nota de cargo

o crédito.- Manejo de descuentos e impuestos por línea.- Ya no se podrán manejar cantidades negativas- Inclusión de CURP tanto a emisor como receptor como opcional- No opcionales ahora condicionales- Manejo de Catálogos- Entre otros.

Se está consolidando un nuevo anexo 20 producto de un trabajo de más de 8 meses entre algunos PAC, el SAT e incluso algunos grupos empresariales.

Complementos Fiscales

La estrategia del SAT va orientada a publicar cada vez más complementos que permitan atar los cabos de diferentes nichos logrando una más eficiente fiscalización y una simplificación en trámites.

Es importante estar monitoreando la página del SAT o bien con su PAC de confianza cual aplica a usted ya que en caso de haber uno deberá aplicarlo en un tiempo máximo de 30 días.

Como bien sabemos un complemento fiscal sirve para incluir en el XML a sellar y timbrar elementos definidos por el SAT (a diferencia de una addenda; en donde es definida por la empresa receptora).

Tipos de complementos:

- Complementos Generales: 24 complementos + 1 pendiente

- Complementos Concepto: 4 complementos

● Actualización de complemento de nominas CFDI

Se publica ya la nueva versión para complemento de nóminas buscando la eliminación de la DIM para el 2018 (entrada en vigor 01 de enero de 2017).

Veremos ahora presentación oficial del SAT.

● Actualización de complemento de Comercio Exterior

Este complemento será utilizado por los contribuyentes que exporten mercancías en definitiva con la clave de pedimento “A1”, de conformidad con la regla 2.7.1.22. de la Resolución Miscelánea Fiscal vigente, en relación con las Reglas Generales de Comercio Exterior 3.1.35. y 3.1.36., también vigentes; y servirá para incorporar la información del tipo de operación, datos de identificación fiscal del emisor, receptor o destinatario de la mercancía y la descripción de las mercancías exportadas.

Cabe señalar que la vigencia de este complemento inicia a partir del 1 de julio de 2016, de conformidad con lo dispuesto por los artículos Sexto Transitorio de la Quinta Resolución de modificaciones a la RMF 2016, publicada en el DOF del 19 de noviembre de 2015 y Único Transitorio, fracción III, de las Reglas Generales de Comercio Exterior publicadas en el DOF el 27 de enero de 2016, sin embargo aquellos contribuyentes que así lo deseen, podrán hacer uso del mismo antes de la fecha señalada.

Veremos ahora presentación oficial del SAT.

● Nueva Complemento para recepción de pagos

Inicialmente se pensaba crear un nuevo Recibo de Pagos, quedando finalmente en un nuevo complemento fiscal.

Dicho complemento tiene como fin el que exista un CFDI que refleje todo pago recibido.

Veremos ahora presentación oficial del SAT.

Listado de Complementos

Complementos Generales

1. Timbre fiscal digital (TFD).2. Estado de cuenta de combustibles de monederos electrónicos.3. Donatarias.4. Compra venta de divisas.5. Otros derechos e impuestos6. Leyendas fiscales.7. Persona física integrante de coordinado.8. Turista pasajero extranjero.

9. SPEI de tercero a tercero.

10. Sector de ventas al detalle (Detallista).

11. CFDI Registro fiscal.

12. Recibo de pago de nómina (se actualiza para enero de 2017)13. Pago en especie.

14. Vales de despensa.

15. Consumo de combustibles.

16. Aerolíneas.

17. Notarios Públicos.

18. Vehículo usado.

19. Servicios parciales de construcción.

20. Renovación y sustitución de vehículos

21. Certificado de destrucción

22. Obras de arte plásticas y antigüedades

23. Comercio Exterior (se actualiza para marzo de 2017)24. INE

25. Complemento de Recepción de pagos (Nuevo)

Complementos Concepto

1. Instituciones educativas privadas.2. Venta de vehículos.3. Terceros.4. Acreditamiento del IEPS

Constancias de Retenciones y Pagos CFDI

Como sabemos las constancias de retenciones y pagos CFDI son un requerimiento desde el año 2015, existiendo como una facilidad la posibilidad de omitirlas en caso de haber un CFDI de por medio.

Para este año 2017 se contempla una nueva versión para la realización de Constancias de retenciones y pagos siendo un cambio menor que implica lo siguiente:

- Actualización de la versión- Agregar el lugar de expedición- Relacionamiento del UUID cuando aplique.

¿Aún utilizas el Formato 37-A?Sabías que en este ejercicio debiste realizar las constancias de Retenciones y pagos en formato CFDI.

Dichas constancias se conforman de una estructura general y 11 complementos fiscales, siendo para ustedes como empresas maquiladoras por lo menos deberían estar haciendo uso del Complemento de Pagos al extranjero.

Las constancia de retenciones y pagos como comprobante fiscal digital por internet está basado en un estándar definidos por el SAT (Resolución Miscelánea Fiscal).

Su forma y contenido deben de cumplir con lo establecido en el anexo para contar con validez en el cumplimiento de generación de los archivos XML efectuadas a un contribuyente incluyendo el complemento fiscal correspondiente.

El estándar general incluye 25 tipos de constancias así como 12 complementos fiscales incluyendo como uno de ellos el TFD.

<< xs.:schem a .Mm ns::re'tenciones=>S,e:rwi dos ptofesiona1es. Rega I ia s por

d ere ch os de autor� Autotra nspo rte terrestre e carga. Seru1,c i1os p -estad os

por comisio11m

stas., .Arre11d,am:ien o. Enajena.dón de a.cdones .. Ena·enacL6n

de bi,enes objeto de la LIEPS a través de mediadores, agent,es,

representantes corredores1 cons.i natarios o distribuidores. E ajenac:1ó111 de

bienes inmueble·s c,onsig ada e111 escritura p _· blica. EnaJ'enao ón 1, e ,otros

b.,

e·n s., no con s. 1111a da en 1es:0 itura púb Hca. Ad qui s �ció n de des p er d ic · os

indus1-r1 les. Adquisk1on bi nes consignada e esr::ri, u ra püblica1.

Adq u1 sidó 111 de ot os bien es J no co signa da en ese iritu ra pública. Otros

retiros de AFORE. Divrdend os o utilidad· s d"'

tribu id.as.. Reman ente

distriibuibie. · nte,reses. A rendam�ento en fldeioomiso. Pa. os realizados a

favor de res.íd n e.s en el ex ra _ jero,. naj naic,6111 de acciones u operaciones

e bolsa de valores .. Obtendón de, premios. F�dekomisos que no rea�izan

activ·dades emp esadales. Planes persona�es de et1ro. ntereses reales

ded uc1 b es por· eré d.

· os h ipot:ecario5� Opera don s F i · a nd ras De rivada.s de

Ca pita1I. </xs::schema>

Complementos en Constancias CFDI

Existen 12 complementos al XML estándar a efecto de cumplir con los elementos requeridos en el tipo de constancia, mismos que se enlistan a continuación:

1. Timbre Fiscal Digital2. Enajenación de acciones3. Dividendos4. Intereses5. Arrendamiento en fideicomiso6. Pagos a extranjeros

7. Premios8. Fideicomiso no empresarial9. Planes de retiro10. Intereses Hipotecarios11. Operaciones con derivados12. Sector financiero

Esquema PSECFDI

Los principales nichos que han hecho uso de esta nueva forma de emitir CFDI son las chatarreras tanto de acero como papel, las agencias de auto, el pago de derechos de paso, empresas recolectoras de basura y los ganaderos/agricultores.

La figura que tiene permiso de emitir CFDI en este modelo se llamada PSECFDI (el proveedor de servicios de expedición de Comprobante Fiscal Digital por Internet). Es una autorización complementaria a ser PAC.

Este modelo de facturación abre de nuevo la posibilidad de auto-facturar operaciones, lo cual ha permitido convertir operaciones no fiscalizadas a fiscalizadas.

¿Quien utiliza ya este esquema?

Los giros principales que utilizan este esquema de facturación son:

● Sector Primario● Arrendadores● Pequeños Mineros● Integradores del sistema producto.

Sin embargo muchas otras empresas los usan para la compra de un vehículo usado, compra de chatarra, pago de derechos de paso; por mencionar algunos.

Contabilidad Electrónica

El anexo 24 y la contabilidad Electrónica

¿Ya sellas tus XML de contabilidad electrónica?

Como sabes el Anexo 24 ya fue publicado hace más de un año y básicamente marca las reglas para generar correctamente los 5 XML relacionados a la contabilidad electrónica.

El cumplimiento ha sido paulatino, siendo este nuevo año 2016 obligatorio para todos los contribuyentes, aun y para los pendientes que son quienes facturan menos de 4 millones de pesos.

¿Conoces los 5 archivos requeridos para cumplir con la contabilidad electrónica?

1. Catálogo de Cuentas2. Balanza3. Pólizas4. Auxiliar de Cuentas5. Auxiliar de Folios

¿Debo sellar la contabilidad Electrónica?

En el mercado hemos visto que ya muchos cumplen con la obligación de generar los archivos de contabilidad electrónica, pero muy pocos la sellan. ¿Ya estás sellando la contabilidad electrónica? Aún y que es un elemento opcional es buen elemento de seguridad.

¿Hay una balanza 13?De acuerdo a lo dispuesto por el SAT en la Regla 2.8.1.4 al cierre el ejercicio debe permitirse la generación un archivo XML de balanza correspondiente a un mes 13:

Regla 2.8.1.4: “En la balanza de Cierre de Ejercicio, se deberá incluir la

información de los ajustes que para efectos fiscales se registren. Esto se refiere a

los movimientos y ajustes que se realizan al efectuar el Cierre de ejercicio, por lo

que la Balanza de cierre se registrará como la Balanza 13 o mes 13”.

Nuevo Anexo 21

El Anexo 21 y la nueva figura para Recepción de Documentos Electrónicos

En el Anexo 21 se define el estándar para la generación del XML relacionados a la recepción de documentos, así como el estándar de generación de sellos y firmas, acuses y modelo de entrega al SAT.

El anexo se irá complementando con documentos relacionados a los tipos de documentos como los son DPIVA (Reemplaza DIOT), Contabilidad electrónica, Declaración anual de salarios, Esquema de Pagos y más.

¿Qué hace un Prestador de Servicio de Recepción de Documentos Digitales?

Hace un par de meses se publicó el Anexo 21, en él se busca dar una nueva opción al contribuyente a efecto de poder realizar el sellado y recepción de documentos digitales de una forma alterna al portal del SAT con la utilización de medios electrónicos alternos.

Este servicio será ofrecido solamente por los Prestadores de Servicio de Recepción de Documentos Digitales, siendo esta una autorización al PAC complementaria tal como lo es el esquema de PSECFDI.

Beneficios Nueva Forma de Entrega

Con este modelo usted podrá generar desde su sistema administrativo o contable los diferentes tipos de XML aplicables, enviando por diferentes canales el XML a su PAC y recibiendo un acuse al momento y por supuesto entregándolo al SAT.

Los beneficios son muchos, principalmente habrá un ahorro en tiempo de entrega de documentos, integración entre aplicaciones, soporte personalizado, en resumen automatización y nivel de servicio.

El proceso englobará en el paso de los meses/años más de 30 documentos electrónicos; todos ellos en formato XML. Sin embargo los primeros documentos a integrar a este flujo serán:

•DPIVA

•Contabilidad electrónica

•Declaración Anual de Salarios

•Esquema de Pagos.

Un nueva forma de entregar información...

Al final de la implementación de procesos de este tipo estamos seguros han logrado automatizar capturas, envíos, impresiones, evitado validaciones, y demás procesos comerciales dentro de su compañía.

El esquema de recepción de documentos normado en el Anexo 21 le permitirá automatizar la entrega de nuevos documentos al SAT logrando así mayores ahorros en tiempo y procesos.

Firma Digital Legal

Firma de Documentos Electrónicos con Validez Legal

Desde hace más de 15 años en México ha existido por parte de las autoridades la intención de convertir procesos tradicionalmente hechos en papel, a procesos totalmente digitales; no ha sido proceso fácil, sin embargo ha sido una gran aventura y con grandes resultados.

Con nuestra filial PSC World buscamos satisfacer de forma complementaria la creciente necesidad del mercado de convertir procesos de firma o autorizaciones tradicionalmente hechos en papel, a procesos 100% digitales; esto sin comprometer la legalidad del documento.

Autoridad

Gracias a la normatividad vigente se ha vuelto una realidad el tener una firma electrónica con validez legal, permitiendo así la generación de documentos firmados digitalmente con todo peso y autenticidad.

Fuente: http://www.firmadigital.gob.mx/tabla.html

El QUÉ, el QUIÉN y el CUÁNDO

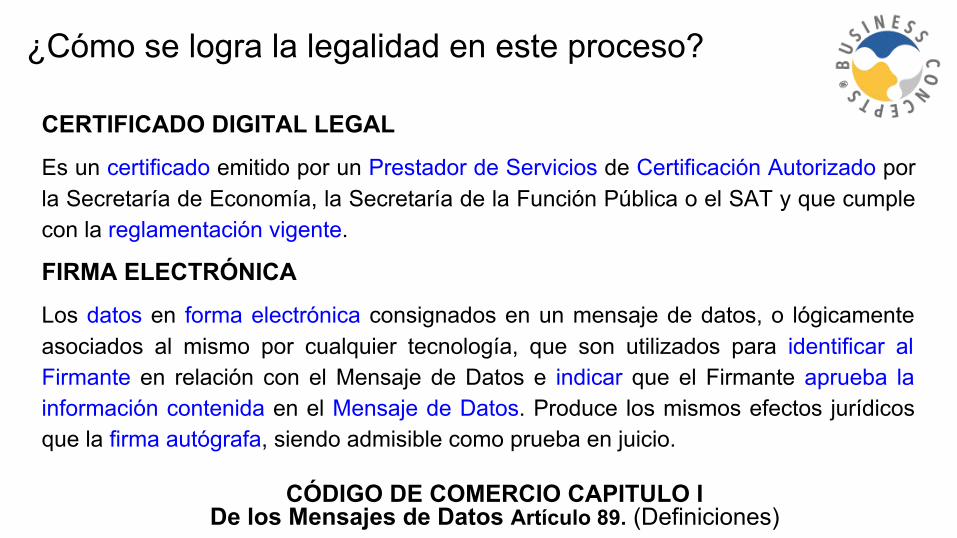

¿Cómo se logra la legalidad en este proceso?

CERTIFICADO DIGITAL LEGAL

Es un certificado emitido por un Prestador de Servicios de Certificación Autorizado por la Secretaría de Economía, la Secretaría de la Función Pública o el SAT y que cumple con la reglamentación vigente.

FIRMA ELECTRÓNICA

Los datos en forma electrónica consignados en un mensaje de datos, o lógicamente asociados al mismo por cualquier tecnología, que son utilizados para identificar al Firmante en relación con el Mensaje de Datos e indicar que el Firmante aprueba la información contenida en el Mensaje de Datos. Produce los mismos efectos jurídicos que la firma autógrafa, siendo admisible como prueba en juicio.

CÓDIGO DE COMERCIO CAPITULO IDe los Mensajes de Datos Artículo 89. (Definiciones)

¿Que es un sello digital?

Es un sello digital agregado a un documento electrónico

Es similar a un sello en un sobre para sellar el contenido del mismo. Evitando que alguien altere su contenido o lo modifique. Cualquier cambio se detecta cuando la firma es validada.

Las firmas digitales se pueden utilizar en cualquier tipo de comunicación electrónica, incluyendo Portales, Correo Electrónico o Comercio Electrónico, Recibos de Nómina, Contratos laborales, manuales de procedimientos, entre otros.

¿Elementos de un proceso de firma digital?Certificado: Todo Mensaje de Datos u otro registro que confirme el vínculo entre un Firmante y los datos de creación de Firma Electrónica.

Datos de Creación de Firma Electrónica: Son los datos únicos, como códigos o claves criptográficas privadas, que el Firmante genera de manera secreta y utiliza para crear su Firma Electrónica, a fin de lograr el vínculo entre dicha Firma Electrónica y el Firmante.

Firmante: La persona que posee los datos de la creación de la firma y que actúa en nombre propio o de la persona a la que representa.

Prestador de Servicios de Certificación: La persona o institución pública que preste servicios relacionados con Firmas Electrónicas y que expide los Certificados, en su caso.

CÓDIGO DE COMERCIO CAPITULO IDe los Mensajes de Datos Artículo 89. (Definiciones)

Tipos de Certificados

Certificado personal (persona física)Permite que una persona física realice actos de comercio en forma electrónica utilizando su firma electrónica avanzada (FEA), para efectos comerciales, como firma autógrafa.

Certificado de representación (de persona moral)Permite que una persona física realice actos de comercio en forma electrónica a nombre de una persona moral utilizando su FEA como firma autógrafa. Identifica los poderes que tiene de acuerdo a los poderes que legalmente se le otorguen.

Creando una Firma Digital

¿Cómo creamos una identidad digital legal?

El proceso de enrolamiento se apega a los estándares definidos por la Secretaría de Economía, en donde podemos obviar este paso en caso de existir una FIEL del SAT (ahora e-firma):

1. Solicitar al usuario Copia de identificación oficial y un comprobante de domicilio2. Solicitar al usuario la firma de un manifiesto que establece la aceptación en el uso

de una firma digital de forma expresa.3. Entrevista con el usuario y cotejo del expediente del usuario.4. Se crea un Certificado Digital (.cer .key y contraseña) y una contraseña o un

biométrico como una huella, la voz, facial o incluso una tarjeta de acceso.5. El usuario ya es candidato a firmar digitalmente con validez legal.

Firmado de un Recibo de Nómina Digital con validez legal

Caso de Uso con doc2sign®

NormatividadLa Ley Federal de Trabajo: contiene varios puntos relevantes para el proceso de firma electrónica, mismos que enlisto a continuación:

● Título Cuarto, Capítulo I, Artículo 132, Fracción VII relativa a la emisión de una constancia desalario percibido.

● Titulo Catorce, Capítulo XII, Sección Primera, Artículo 776, Fracción VII relativa a la FirmaElectrónica.

● Titulo Catorce, Capítulo XII, Sección Tercera, Artículo 804 relativa a la presentación del patrón delos recibos de pagos de salarios.

● Titulo Catorce, Capítulo XII, Sección Novena, en este Artículo 836-B se incluyen las definicionesimportantes en relación a documentos y firma electrónica con la confirmación de la misma ValidezLegal que la firma autógrafa.

Sección Novena

De los Elementos Aportados por los Avances de la Ciencia.Artículo 836-A. En el caso de que las partes ofrezcan como prueba, las señaladas en la fracción VIII del artículo 776, el oferente deberá proporcionar a la Junta los instrumentos, aparatos o elementos necesarios para que pueda apreciarse el contenido de los registros y reproducirse los sonidos e imágenes, por el tiempo indispensable para su desahogo.

En caso de que el oferente justifique debidamente su impedimento para proporcionar dichos elementos, la Junta lo proveerá.

Artículo 836-B. Para el desahogo o valoración de los medios de prueba referidos en esta Sección, se entenderá por:

a) Autoridad Certificadora: a las dependencias y entidades de la Administración Pública Federal y a los prestadores de servicios de certificaciónque, conforme a las disposiciones jurídicas, tengan reconocida esta calidad y cuenten con la infraestructura tecnológica para la emisión, administración y registro de certificados digitales, así como para proporcionar servicios relacionados con los mismos;

A continuación se comparten fragmentos de lo referido en criterios de la autoridad laboral y el artículo 776 de la Ley Federal del Trabajo:

…mediante comunicación electrónica entre la Junta Especial y la Unidad de Peritajes y Diligencias de la Junta Federal de Conciliación y Arbitraje, no infringe las normas del procedimiento previstas…se establecen como medios de prueba admisibles en el proceso laboral, las distintas tecnologías de la información y comunicación…

Gracias a la modernización de procesos en las diferentes dependencias gubernamentales se abre la posibilidad de firmar un recibo de nómina de forma digital, todo ello apegado a lo marcado en la Ley Federal del Trabajo.

Por tanto, en aras de lograr la mayor economía, concentración y sencillez en el proceso, no se advierte motivo alguno para no hacer extensivos estos recursos electrónicos a la recepción de los medios de prueba de las partes, pues se trata de una mera cuestión procesal y no de derechos sustantivos.

…tales como sistemas informáticos, medios electrónicos ópticos, fax, correo electrónico, documento digital, firma electrónica o contraseña y, en general, los medios aportados por los descubrimientos de la ciencia.