ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA …scrla.fin.ec/Base datos/PDF/Mercado de...

23

ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA SEGUNDA EMISIÓN DE OBLIGACIONES DE DIPAC MANTA S.A. OCTUBRE DE 2013

Transcript of ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA …scrla.fin.ec/Base datos/PDF/Mercado de...

ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA SEGUNDA

EMISIÓN DE OBLIGACIONES DE DIPAC MANTA S.A.

OCTUBRE DE 2013

2

SEGUNDA EMISION DE OBLIGACIONES DE DIPAC MANTA S.A.

Fecha de Comité: 25 de octubre de 2013

Monto aprobado de la emisión: Hasta por US$ 4,000,000

Saldo de la emisión: US$ 1,500,000

Plazo: 4 años

Tasa de interés: TPR + 3.00%

Amortización de capital: Trimestral

Amortización de intereses: Trimestral

Garantías y Resguardos: Garantía General y Específica, y Resguardos de Ley

Calificación Asignada: AAA1

Analista: Viviana Quiñonez Murillo

SEGUNDA EMISIÓN:

CALIFICACION INICIAL OCTUBRE 2012 ABRIL 2013 OCTUBRE 2013 AA AAA- AAA AAA

PRESENCIA BURSATIL Es importante indicar que el Emisor participó en Mercado de Valores con una Primera Emisión de Obligaciones por US$2.0 millones cuya fecha de vencimiento fue Julio de 2013 aprobada mediante resolución 09-G-IMV-3572; mantiene vigente la Segunda Emisión de Obligaciones por US$4 millones, con saldo de US$1.5 millones y fecha de vencimiento Enero-2015, esta emisión fue inscrita en el Registro de Mercado de Valores mediante resolución No. SC.IMV.DAYR:DJMV.G.10.0009187 del 29 de Diciembre de 2010. También cabe indicar que a la presente fecha está en proceso de aprobación por parte de la Superintendencia de Compañías la emisión de papel comercial por un monto de US$1.0 millón.

FUNDAMENTACIÓN

Basados en las estimaciones hechas públicas por las autoridades gubernamentales, se espera que la fase decreciente de la economía agregada se revierta en el año 2014, de modo tal que al cierre de dicho periodo el producto interno muestre un crecimiento en el orden de 4%. En este entorno, el sector de la construcción continuará siendo uno de los que mejores resultados ha alcanzado permitiendo ello sostener la demanda de bienes y servicios ofertada por los diferentes participes en la cadena de valor de la industria. Dipac Manta S.A. participa en este sector en calidad de proveedor de productos de acero como perfiles con una participación del 23% de sus ingresos, laminados con el 14%, tubos con 11%, galvalum con 11% y laminado caliente 9%, que se utilizan en diferentes sectores como metalmecánico, industrial, estructurero, entre otros. Los ingresos del Emisor en el último año ascendieron a US$83.3 millones, cifra 4.4% superior a la del año previo, la que a su vez fue 19.1% mayor a la del 2010, ello por una mayor venta en volumen de kilogramos vendido, el mismo que ha pasado de 55.5 millones a 56.6 millones y a 60.7 millones entre los años 2010, 2011 y 2012, respectivamente; sin embargo para el último año el precio promedio disminuyó pasando de US$ 1.26 a US$1.41 y a US$ 1.37 entre los años 2010, 2011 y 2012, respectivamente. A su vez, el margen bruto promedio de los dos últimos años fue de 31.37%, mismo que muestra un pequeño descenso en el 2012 con relación al del 2011; el cual le permite cubrir gastos operacionales por

1 Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general.

3

14.8% y esto ocasiona un margen operativo de 16.5%. Con activos promedio de US$ 37.8 millones, y una rentabilidad bajo NIIF de 35.3%; el Emisor está en capacidad de generar un flujo de US$ 13.3 millones, el mismo que asciende a $14.9 millones si se considera el flujo histórico de la Compañía. La estructura de capital de la Empresa, incluyendo la emisión de papel comercial que está en proceso de aprobación por parte de la Superintendencia de Compañías, está compuesta por $12.7 millones de deuda financiera y $16.2 millones de inversión accionarial, señalando una relación de 0.78 veces entre ambas fuentes de fondos a agosto de 2013. Los pasivos con costo financiarían el 31.5% del monto total de activos y en su mayoría son de corto plazo. La Empresa dispone de activos líquidos que por su estructura de financiamiento cubren los vencimientos corrientes de los pasivos. La segunda emisión fue estructurada con garantía general, cumpliendo con los activos libres de gravamen de la Empresa, e incluyen además los resguardos exigidos por ley; adicionalmente presentan una garantía específica que consiste en un Fideicomiso Mercantil de Garantía al cual se aporta inventario ya sea de producto terminado o de materia prima, que cubre el 125% del monto de las obligaciones colocadas y no redimidas. Compitiendo en uno de los sectores de mayor dinamia del entorno económico presente del país, la Empresa se encuentra posicionada como uno de los líderes en el segmento que compite apoyada en la experiencia y conocimiento de quienes administran el negocio. En estas condiciones, el nivel de flujo de efectivo que genera en condiciones normales de operación, le permite cubrir con suficiente holgura con el pago de sus obligaciones financieras, incluida entre éstas a los títulos sujetos al proceso de calificación.

Luego de analizar los factores de riesgo cuantitativos y cualitativos presentados, el Comité de Calificación se pronuncia por asignar a la Segunda emisión de obligaciones por un monto de hasta US$ 4,000,000.00, la calificación de riesgo de “AAA“.

1. Calificación de la Información

Para la presente actualización de la calificación de riesgo, el Emisor ha proporcionado entre otros requerimientos de información de la Calificadora, lo siguiente: Estados Financieros auditados por el periodo 2004 al 2010 preparados bajo Normas Ecuatorianas de Contabilidad (NEC) y los años 2011 y 2012 basados en Normas Internacionales de Información Financiera (NIIFs), así como el año 2010 como periodo de transición, el corte interno al 31 de agosto de 2013 preparados bajo NIIF, detalle de activos libres de Gravámenes, entre otra información cualitativa y cuantitativa. Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación. Los informes auditados reportados en el periodo antes mencionado presentaron razonablemente la Situación Financiera de la compañía; en los dos últimos años, los estados financieros fueron auditados por la firma Price Waterhouse Coopers del Ecuador Cía. Ltda. con registro No. 011 representada por Carlos Cruz, en los cuales se menciona que durante el año 2010 Dipac Manta S.A., llevo a cabo un proceso de fusión por absorción con su compañía relacionada Negocios Globales Neglo S.A., el cual fue aprobado por la Superintendencia de Compañías con fecha 14 de septiembre de 2010 mediante resolución No.SC.DIC.P.2010.0555; esta fusión se realizó mediante el traspaso en bloque a perpetuidad a favor de la compañía, del patrimonio, activos y pasivos de Negocios Globales Neglo S.A., esta transacción no dio lugar a una plusvalía mercantil. Los auditores también mencionan que la Compañía mantiene con clientes deudores documentos ejecutivos (pagarés) que respaldan las deudas, los mismos que se mantienen registrados en cuentas de orden por un monto de US$10,946,720 a diciembre de 2012; igualmente indican que durante el año 2012 adquirió un

4

terreno para la ampliación de la planta de producción. Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad para los últimos cuatro ejercicios anuales, acorde a la metodología interna de la Calificadora; y que el Emisor tiene capacidad para cumplir sus gastos financieros vigentes, se procedió con la aplicación normal de los procedimientos de calificación.

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros de la presente emisión se basó en información contenida en los estados financieros auditados previamente mencionados además del corte interno al 31 de agosto de 2013.

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NEC y el flujo depurado bajo NIIF, generado por los activos productivos de la Empresa con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además del saldo de los títulos colocados (ver sección metodología en el presente informe).

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios con NEC y con NIIF, de manera suficiente.

AÑO 2010

AÑO 2011

AÑO 2012

AGOSTO 2013

Activos Promedio (En miles) 34,522 44,284 38,788 37,835 Flujo Depurado Ejer. (En miles) 14,769 14,483 14,672 12,889

% Rentabilidad Act. Prom. Ejercicio 42.78% 32.70% 37.83% 51.10% Cobertura Histórica de Gastos Financieros: 22.10 Pasivos Exigibles / EBITDA: 0.29

3. Evaluación de los Riesgos de la Industria

Considerando el origen del flujo de fondos generado por la Empresa emisora, el análisis del riesgo industrial presentado a continuación, se sustenta en la evaluación de las características de la actividad industrial de la construcción en el Ecuador, con énfasis en el sector del acero, sector al que considerando conjuntamente los factores señalados a continuación se ha categorizado como de Riesgo Bajo.

Sector de la Construcción

Este sector presentó en promedio un crecimiento anual de 8.8% durante los seis últimos años, siendo uno de los mayores motores del aumento del Producto Interno Bruto (PIB) total del país en dicho lapso. De acuerdo a las cifras preparadas por el BCE (que consideran el 2007 como año base), en el ejercicio 2010 el PIB de la Construcción creció en 4.8%, mientras que en el año 2011 se registró un significativo incremento de 21.6%, tendencia que se redujo en el año 2012 aunque manteniendo aún un significativo crecimiento de 14% respecto al valor del año previo (mientras la variación anual del PIB total en términos reales fue de 5% para el 2012). Esta tendencia se espera se desacelere en el año 2013 en el cual se registró un crecimiento de 6.0% en el primer trimestre del año (versus 4.1% para el total de la economía).

5

Fuente: Banco Central del Ecuador

En el año 2009, la crisis internacional afectó la actividad económica del país y del sector de la construcción a partir de la contracción de los créditos para constructores y para las personas que requerían préstamos hipotecarios, la reducción en las remesas de los emigrantes y las variaciones de los precios que no favorecieron la expansión de la demanda de viviendas. No obstante, a partir del segundo semestre del año 2010 se observó una importante recuperación del sector de la construcción en Ecuador que se acentuó de forma importante en el año 2011, en que constituyó uno de los tres sectores con mayor crecimiento de toda la economía. Para el año 2012, el ritmo de crecimiento del sector se desaceleró, en línea con lo mostrado por la economía en general. Entre los factores que han favorecido al crecimiento observado en los últimos años se encuentran: a) Aumento de la oferta de créditos hipotecarios básicamente del sector público, en particular por parte

del Banco del Instituto Ecuatoriano de Seguridad Social BIESS2, pero también de las instituciones financieras privadas. Desde el 2013, el estatal Banco del Estado (BEDE) incursiona en el financiamiento de proyectos de vivienda de interés social.

b) Incentivos oficiales para reducir el déficit habitacional en el país, a través de bonos para mejoramiento de vivienda y construcción de viviendas nuevas ofrecidos por el Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) hasta el mes de mayo de 2012 y que se espera vuelvan a operar con nuevas condiciones durante el 20133.

c) Disponibilidad de créditos otorgados por la banca estatal, especialmente el Banco Ecuatoriano de la Vivienda (BEV) y el MIDUVI, para los constructores a fin de facilitar fondos para nuevos proyectos inmobiliarios.

d) Significativa inversión del Gobierno Central en la construcción de carreteras, puentes y demás obras civiles.

Considerando las oportunidades de negocio para las constructoras que el entorno económico ha generado y el abultado déficit habitacional (que se estima en 58,000 viviendas por cada 260 mil habitantes nuevos cada año, considerando un crecimiento poblacional del 2% anual), el sector de la construcción se ha mostrado atractivo para el ingreso de nuevos participantes, lo cual se evidencia en el número de compañías registradas en esta industria en los últimos años. En el año 2011 la Superintendencia de Compañías registraba 3,401 compañías en el sector construcción (2010: 3,502 y 2009: 2,192), que participaban en ramas como: construcción de edificios completos o de partes de edificios, obras de ingeniería civil, proyectos de servicios públicos, demolición y preparación del terreno, instalaciones para obras de construcción, entre las principales. Para el año 2012, la Superintendencia de Compañías, registró una inversión societaria de US$16.5 millones para nuevas construcciones, no obstante este monto se incrementaría para el año 2013, considerando que solo para el primer trimestre de este año la inversión llegó a US$12.02 millones. Si bien el

2 Los ecuatorianos afiliados al Instituto Ecuatoriano de Seguridad Social (IESS) tienen la opción de acceder a créditos hipotecarios del BIESS (brazo financiero del IESS) con condiciones más favorables (en tasa y plazo) que lo ofrecido por las entidades del sistema financiero privado 3 Según Decreto Ejecutivo No. 1419 del 22 de enero de 2013, donde se establecen incentivos diferenciados y se amplía el monto máximo tanto para el bono como para el valor de la vivienda

0%

3%

6%

9%

12%

15%

18%

21%

2007 2008 2009 2010 2011 2012

PIB Construcción vs PIB Total

PIB Total PIB Construcción

6

número de actores del sector genera nuevas plazas de trabajo y dinamiza la economía, también evidencia un mayor grado de competencia para las empresas establecidas, las cuales deben procurar cubrir las demandas de nichos de mercado que les proporcionen márgenes de rentabilidad adecuados. Al cierre del año 2011, el sector en mención ocupaba a 65,874 personas (2010: 56,746 y 2009: 43,786 personas).

El crecimiento de la demanda en el sector de la construcción incidió además en el incremento de los precios de materiales de construcción (acero, bloques, cemento, vidrios) y de los terrenos. Según el Instituto Nacional de Estadística y Censos (INEC), el Índice de Precios de la Construcción aumentó 2.7% durante el año 2012 (para alcanzar un valor de 238.66 al mes de diciembre), lo cual significó un menor crecimiento respecto al valor del año previo (6.9%); a agosto de 2013, la variación en los últimos 12 meses en términos relativos fue de apenas 0.07% (Ago. 2013: 236.67 vs. Ago. 2012: 236.51).

Fuente: Instituto Nacional de Estadística y Censos

Los materiales que más se encarecieron a nivel nacional entre enero y diciembre de 2012 fueron: tubos y accesorios de hierro o acero galvanizado (27%), ductos de planchas galvanizadas (17.7%), parquet (17.2%), tubos y postes de hierro o acero para cerramiento (15.8%), entre otros; y entre enero y agosto de 2013 fueron: pinturas al látex (6.9%), placas comp. de fibra cemento (5.85%), hormigón premezclados (4.35%); así mismo para este año existen materiales que disminuyeron sus precios significativamente como son: laminas y planchas galvanizadas y prepintadas (-10.82%), tubos de acero negro y galvanizado (-20.29%), productos metálicos estructurados electrosoldados (-8.39%), entre otros. La inestabilidad histórica mostrada por los precios es un tema que afecta las proyecciones de los constructores pues se evidencia que dicha volatilidad se ha mantenido. A lo anterior se suma el incremento en el costo de la mano de obra del sector, que según estimaciones del medio, ha aumentado hasta en un 70% en los últimos tres años. Las 41 empresas proveedoras de materiales y servicios más grandes de este segmento registran un promedio de crecimiento del 11%, con ingresos por más de US$4,200 millones en el año 2012, frente a los 3,804 millones del año 2011. Sector Vivienda De acuerdo al Censo elaborado por el INEC en el año 2010, solo en la Provincia del Guayas se registraban un total de 959 mil viviendas ocupadas, de las cuales 29% no eran propiedad de sus ocupantes y entre las cuales 17.7% eran viviendas arrendadas. Esto permite identificar dos variables, i) una cantidad aproximada de potenciales compradores de primera vivienda y el nivel de gasto mensual de los mismos (dado que alrededor del 90% de los proyectos urbanísticos se vende a crédito), y ii) el potencial riesgo de sustitución entre vivienda propia-nueva y no propia-alquilada. Históricamente, en Guayaquil, ha existido la necesidad de vivienda popular la cual se ha resuelto a través de la informalidad, cada año se forman 8,674 nuevos hogares, de los cuales 5,569 corresponden a los de bajos ingresos (menos de US$500 dólares mensuales) este número de hogares representaría a la vez la demanda insolvente de casas populares en la urbe. Entre los años 2002 y 2013, la Municipalidad ha incursionado en la oferta de planes con solares urbanizados y terrenos que incluyen vivienda, así totalizan 21,700 soluciones habitacionales en los programas Mucho Lote 1 y 2 y Mi Lote. Se han identificado elementos como el precio de venta, servicios adicionales a la construcción de la

-3%

0%

3%

6%

9%

12%

15%

18%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variación del Índice de Precios de Construcción (IPCO)

7

vivienda propiamente dicha, ubicación geográfica del conjunto residencial, el posicionamiento (seriedad) de la constructora, la calidez del personal de ventas, el servicio post venta, entre otras características cualitativas como factores que inciden de forma importante a la hora de la elección de la vivienda nueva, generando en consecuencia que los diferentes actores del mercado busquen realzar estas variables en sus ofertas al público. De acuerdo a la práctica habitual en el mercado inmobiliario, las viviendas nuevas se construyen una vez que han sido facturadas y el cliente ha entregado el 30% de entrada, lo cual hace que las empresas constructoras en la práctica muestren pérdidas en ciertos meses del año, pero se recuperan en otros o hasta que el cliente cancele la totalidad de la entrada. Como principal proveedor de financiamiento para la vivienda en el país, el BIESS trabaja con tasas de interés que fluctúan entre 7.9% y 8.56% dependiendo del plazo, llegando a ofrecer financiamiento de hasta 25 años a fin de contribuir a reducir el déficit habitacional. De esta forma, el BIESS se ha convertido en el principal actor del mercado y el competidor más fuerte de las instituciones financieras privadas que ofrecen crédito hipotecario, con operaciones por US$935 millones en el 2012, que proyecta ampliar a US$1,017 millones para el 2013, habiéndose desembolsado en el primer trimestre US$265 millones en 6,990 créditos hipotecarios y que a junio de 2013 registró una participación del 63.1%, en créditos de vivienda, dentro del sistema financiero. En el caso de las principales instituciones financieras que compiten en este ramo, los cambios observados en los últimos años en la normativa legal que rige sus operaciones y la fuerte competencia del BIESS, ha incidido en un menor ritmo de colocaciones de su cartera hipotecaria (que al término del 2012 registraba un saldo de US$357 millones). A su vez, el MIDUVI ha anunciado una inversión de US$300 millones para el año 2013 destinados a la construcción de planes habitacionales de interés social que permitan la creación de treinta mil nuevas viviendas, y desde el 2013 el BEDE participa en el financiamiento de vivienda social mediante la compra por US$37 millones de la cartera de 23 proyectos habitacionales al BEV (entidad que el Gobierno prevé desaparezca) además de disponer de hasta US$100 millones para financiar entre 5 mil y 10 mil nuevas unidades habitacionales en este año. La tendencia creciente en el costo de los materiales de construcción y de la mano de obra del sector han traído como consecuencia el incremento en el costo de la vivienda; en agosto del 2010 el costo del m2 de la vivienda popular era de US$204.78 y a agosto del 2011 alcanzó un costo de US$224.19, mientras que para las viviendas de tipo medio–alto el costo pasó de US$518.41 a US$554.17. Estimaciones del mercado indican que en el año 2011 el costo del metro cuadrado de construcción para vivienda tuvo una variación de alrededor del 4%, comportamiento que se mantuvo en 2012, afectada además por el aumento de los salarios decretado por el gobierno. En general, se estima que el costo promedio de la vivienda en la región Costa se ha incrementado alrededor de 30% en los últimos 4 años. A su vez, valores referenciales del mercado publicados en la prensa dan cuenta que a diciembre de 2012 el costo del metro cuadrado llegaba a US$562.2 para una vivienda de tipo medio-alto en Guayaquil (US$468 en Quito), mientras que para viviendas populares era de US$226.1 (US$196.6 en Quito). En todo caso, el incremento en el costo de construcción no ha afectado el volumen de oferta de vivienda por parte de los constructores debido a la magnitud de la demanda insatisfecha, y de no producirse cambios mayores, los costos del m2 de construcción de vivienda conservarán la tendencia visualizada por quienes están ligados con la actividad, la demanda se mantendrá estable como efecto de la disponibilidad de financiamiento ofrecido por el sector público y la usual participación de la banca privada en la originación del crédito hipotecario. La consultora MarketWatch ha indicado que en el 2012 existían 1,035 proyectos inmobiliarios en el país, en planos y ejecución, mientras la oferta inmobiliaria se calculaba en unos US$ 996 millones. Para el año 2013, existen 1,091 proyectos que se ofertan en el país, los cuales se concentran un 59% en las ciudades de Guayaquil y Quito; y de 41,595 unidades disponibles a nivel nacional, el 63% se encuentran en el ambas ciudades. La Asociación de Promotores Inmobiliarios de Viviendas del Ecuador (APIVE), que reúne a 21 empresas inmobiliarias, ha indicado que en 2013 su portafolio de inversiones reúne más de 100 planes habitacionales a nivel nacional donde se prevé la

8

construcción de 15 mil casas. Como elementos restrictivos para el sector inmobiliario formal y con posicionamiento en el medio constructor o promotor se mencionan los siguientes: A) Barreras de entrada: i) Fuerte inversión en capital inicial para la adquisición de tierras, desarrollo de trabajos de urbanismo y viviendas, sumado a la disponibilidad de lotes adecuados para tales proyectos; ii) Tiempo que toma el proceso de aprobación de un nuevo proyecto inmobiliario por parte de los diferentes entes públicos responsables; iii) Existencia de economías de escala para aprovechar la eficiencia en costos, principalmente de adquisición de materiales de construcción; y iv) Experiencia en el desarrollo de proyectos inmobiliarios. B) Barreras de salida: i) Activos especializados y ii) Costos fijos de la salida que se encuentran relacionados con la inversión de capital inicial y la especialidad de los activos fijos involucrados en el negocio. Lo anterior permite identificar potenciales oportunidades para actores en tareas específicas como las técnicas, administrativas y/o ventas. Sector Inmobiliario El crecimiento de este sector también se refleja en los ambiciosos proyectos de oficinas, departamentos y centros comerciales. La demanda de oficinas y departamentos ha hecho que en la ciudad de Guayaquil se desarrollen numerosos proyectos como Plaza Constitución, que contempla el levantamiento de siete torres, tres destinadas para departamentos, tres para oficinas y una exclusivamente para estacionamiento. Para la Vía a la Costa el grupo Salcedo Internacional invirtió US$4 millones en la construcción del Costalmar Shopping, que tiene tres plantas y 52 locales. Las firmas de comida rápida también se han establecido en esta zona de la urbe y también se han asentado grandes centros educativos. El sector comercial también se expande, para satisfacer las necesidades en las áreas de construcción, ferretería y hogar. Obra Civil El principal motor del incremento de la obra civil en el país ha estado dado por las iniciativas del Gobierno Central, entre las que destaca el plan de construcción de carreteras en todo el territorio nacional que también ha motivado el crecimiento del sector de la construcción a través de la contratación de constructoras privadas, así como la ejecución de proyectos estratégicos. La Secretaria Nacional de Planificación y Desarrollo de Ecuador ha establecido que la inversión pública, incluyendo todo el sector público, aumentó a US$11,118 millones durante el año 2012, versus US$9,224 del año anterior. Con la inclusión de valores de todo el sector público, la inversión pública alcanza 15.3% del PIB del país en el 2012 (14% en 2011 y 12% en 2010), y se proyecta que alcance 16.6% en el año 2013. A su vez, según un estudio de la Comisión Económica para América Latina y el Caribe (CEPAL), Ecuador lidera la inversión pública regional, siendo el país que más dinero destina a obras públicas en relación al tamaño de su economía, al representar 11.1% del PIB; seguido de Bolivia, Perú, Chile y Venezuela. La política del Gobierno Nacional busca continuar con importantes inversiones en proyectos que mejoren la calidad de vida de la ciudadanía y contribuyan con el desarrollo del país, los cuales se incluyen en el Plan Anual de Inversiones (PAI), en el que se tiene previsto invertir inicialmente en el año 2013 la cantidad de US$ 4,750 millones, con énfasis en producción (atención vial, construcción de puertos y aeropuertos y sector agropecuario) y en sectores estratégicos (proyectos hidroeléctricos y eólicos) donde constan como proyectos emblemáticos la Refinería del Pacífico, el metro (tren subterráneo) de Quito, el proyecto Coca Codo Sinclair, Toachi - Pilatón, Minas San Francisco y la Universidad Regional Amazónica Ikiam. En lo que respecta a los proyectos de agua potable, alcantarillado y saneamiento, el Gobierno Nacional ha presupuestado una inversión gubernamental potencial, especialmente para ríos, para los próximos cuatro años, el cual asciende a US$3,000,000, generando grandes expectativas a las empresas especializadas en este segmento. Dentro del sector de la construcción enfocado a las obras civiles, se han identificado las siguientes

9

características: a) Barreras de entrada: i) Fuerte inversión en la adquisición de maquinarias y herramientas de construcción para realizar; ii) Experiencia de las empresas en construcciones de obra civil y conocimiento técnico especializado; y b) Barreras de salida: i) Activos fijos especializados relacionados con la inversión de capital inicial. Para el desarrollo de una obra civil, el constructor debe considerar los costos directos e indirectos: obras preliminares, movimiento de tierras (excavación, relleno), obras de concreto, medición de costos ambientales, etc. Sector Acero De acuerdo a la Asociación Mundial del Acero (WorldSteel), el consumo aparente de acero para el año 2012 tuvo un crecimiento de 1.2%, lo que significó alcanzar una demanda de 1,413 millones de toneladas (versus un crecimiento de 6.8% en 2011), siendo China el país con la mayor demanda al captar un volumen de 645 millones de toneladas (incremento anual de 1.9%). Para el año 2013 se prevé que la demanda mundial de acero crezca en 2.9% hasta alcanzar un récord de 1,454 millones de toneladas, señalando una recuperación respecto al año 2012 en que se obtuvo la menor tasa de variación desde el año 2009 en que se registró -6.5%. La demanda mundial de acero se vio afectada en 2012 por la crisis de la zona Euro, así como por medidas macroeconómicas correctivas en las economías emergentes más grandes que contribuyeron a la desaceleración global. Durante el comienzo de 2013 se observó una mayor estabilización en los elementos de mayor riesgo para la economía mundial por lo que se espera una recuperación de la demanda global de acero a partir del segundo semestre del año, liderada por las economías emergentes. Para el 2014 se espera un ritmo más acelerado de recuperación de la demanda mundial de acero, con los países desarrollados efectuando una mayor contribución al crecimiento. El consumo de acero en China se espera que crezca en 3.5% en 2013 a 668.8 millones de toneladas, y en 2.5 en 2014 mientras continúan vigentes las medidas del gobierno chino para controlar las inversiones a fin de rebalancear la economía. En India se esperan incrementos más acelerados de 5.9% en 2013 (para llegar a 75.8 millones de toneladas) y de 7.0% en 2014, mientras que en Japón se esperan contracciones de 2.2% y 0.6%, respectivamente, afectadas por un menor desempeño en los sectores de construcción de barcos y vehículos. Por otro lado, después de un aumento de 8.4% en 2012, se esperan un crecimiento más moderado para EE.UU. en 2013 de 2.7% (equivalente a 99.3 millones de toneladas) y de 2.9% para 2014. Por otro lado, la incertidumbre asociada con la crisis de la zona euro continuó afectando la actividad económica de la Unión Europea, lo cual se reflejó en la caída de 9.3% en el consumo de acero experimentada en 2012, mientras que para el 2013 se espera una variación de -0.5% y un retorno al crecimiento en 2014 (3.3%). A su vez, el consumo de acero en Centro y Sudamérica se espera que aumente durante el 2013 en 6.2% (a 49.8 millones de toneladas) y en 4.3% para 2014, considerando además que ésta es una región que se destaca por sus abundantes reservas de recursos naturales, entre ellos, el mineral de hierro. Durante los últimos años, la producción de materias primas utilizadas para elaborar acero no ha dejado de crecer en la región, mostrando su particular dinamismo en respuesta a la creciente demanda internacional, liderada en especial por China. La producción de acero en América Latina se encuentra liderada por Brasil, y seguida por Argentina, Venezuela, Chile y Colombia. En el caso de Ecuador, es un país importador de productos siderúrgicos, cuya industria en los últimos años ha mostrado una importante tendencia creciente que ha permitido cubrir la demanda nacional en los diferentes sectores. Los principales productos que ingresan al país son: alambrón, palanquilla, bobinas en frio y caliente, planchas, perfiles, varillas, entre otros; que se destinan principalmente a la construcción, tanto de obra pública reflejada principalmente en proyectos de vialidad a nivel nacional, como de obra privada a través de los proyectos inmobiliarios desarrollados en los principales centros poblados. Los principales países de origen de productos siderúrgicos son EE.UU., China, Brasil entre otros. Las importaciones en valor FOB que ingresaron al país de las principales partidas arancelarias relacionadas con productos intermedios o barras de hierro o acero sin alear (72072000, 72071900, 72071200, 72071100,

10

72142000) mostraron una tendencia decreciente en los últimos años producto de la sustitución de dichos insumos importados por material reciclado en el país (chatarra para fundición). De esta manera, las importaciones de este grupo pasaron de US$125 millones en 2009 a US$51 millones en 2012, en valores FOB.

Fuente: Banco Central del Ecuador

Por otro lado, los productos laminados planos de hierro o acero sin alear laminados en caliente sin chapar ni revestir (grupo 7208 que incluye las partidas 72083600, 72083790, 72083890, 72083991, 72083999, 72085110), los productos laminados planos de hierro o acero sin alear laminados en frío sin chapar ni revestir (grupo 7209 que incluye las partidas 72091500, 72091600 y 72091700) y los productos laminados planos de hierro o acero sin alear chapados y revestidos (grupo 7210 que incluye las partidas 72104900, 72106100 y 72107090) evidencian una tendencia creciente a partir de su mayor demanda, especialmente por parte de la industria de la construcción. Así, las importaciones en valores FOB del grupo 7208 pasaron de US$94 millones en 2009 a US$178 millones en 2012, mientras que el grupo 7209 subió de US$13 millones a US$24 millones en igual período, y el grupo 7210 lo hizo de US$51 millones a US$97 millones.

4. Asignación de la Categoría Básica de Riesgo

En función de la Cobertura Histórica de Gastos Financieros del Emisor de 22.10, en conjunto con la evaluación del Riesgo Industrial estimado como Bajo se asigna a DIPAC MANTA S.A. la Categoría Básica de Riesgo de “AAA”.

5. Indicadores Financieros Adicionales del Emisor

5.1 Resultados, Rentabilidad y Eficiencia Al 31 de diciembre del 2012, las ventas de Dipac Manta S.A. registraron US$83.3 millones, monto que tuvo

un crecimiento del 4.4% en relación a las cifras obtenidas en el año previo (US$79.8 millones) y 14.1% en relación al año 2010 (US$ 69.9 millones), ello por una mayor venta en volumen de kilogramos vendido, el mismo que ha pasado de 55.5 millones a 56.6 millones y a 60.7 millones entre los años 2010, 2011 y 2012, respectivamente; sin embargo para el último año el precio promedio disminuyó pasando de US$ 1.26 a US$1.41 y a US$ 1.37 entre los años 2010, 2011 y 2012, respectivamente. Sus cuatro principales productos representaron el 59% de los ingresos totales a diciembre de 2012, cuya participación está encabezada por los Perfiles que representaron el 23%, seguido por Laminados con el 14%, Galvalum el 11% y Tubos el 11%. A agosto de 2013 los ingresos alcanzaron los US$ 56.4 millones, monto que en comparación con el mismo periodo del año 2012 (US$ 54.4 millones) se incrementaron en 3.58%, y si lo comparamos en relación a su volumen de ventas, podemos observar que se incrementó en 9.4% (Ago. 2013: 43.6 millones de kilogramos vs Ago. 2012: 39.9 millones de kilogramos); proyectando cerrar este año con ingresos aproximados a los US$85 millones.

0

30

60

90

120

150

180

7207 et al 7208 7209 7210

US$

FO

B (m

illon

es)

Importaciones Hierro/Acero por Principales Partidas

2009 2010 2011 2012

11

(*) Datos bajo NIIF

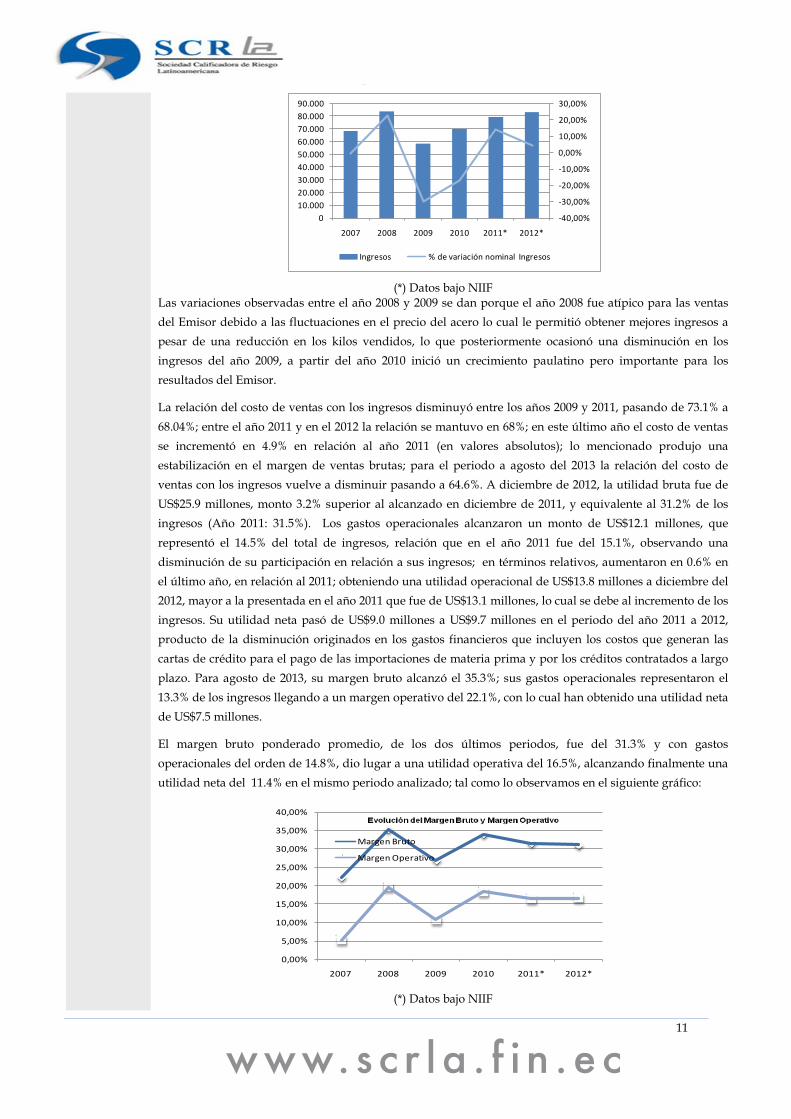

Las variaciones observadas entre el año 2008 y 2009 se dan porque el año 2008 fue atípico para las ventas del Emisor debido a las fluctuaciones en el precio del acero lo cual le permitió obtener mejores ingresos a pesar de una reducción en los kilos vendidos, lo que posteriormente ocasionó una disminución en los ingresos del año 2009, a partir del año 2010 inició un crecimiento paulatino pero importante para los resultados del Emisor.

La relación del costo de ventas con los ingresos disminuyó entre los años 2009 y 2011, pasando de 73.1% a 68.04%; entre el año 2011 y en el 2012 la relación se mantuvo en 68%; en este último año el costo de ventas se incrementó en 4.9% en relación al año 2011 (en valores absolutos); lo mencionado produjo una estabilización en el margen de ventas brutas; para el periodo a agosto del 2013 la relación del costo de ventas con los ingresos vuelve a disminuir pasando a 64.6%. A diciembre de 2012, la utilidad bruta fue de US$25.9 millones, monto 3.2% superior al alcanzado en diciembre de 2011, y equivalente al 31.2% de los ingresos (Año 2011: 31.5%). Los gastos operacionales alcanzaron un monto de US$12.1 millones, que representó el 14.5% del total de ingresos, relación que en el año 2011 fue del 15.1%, observando una disminución de su participación en relación a sus ingresos; en términos relativos, aumentaron en 0.6% en el último año, en relación al 2011; obteniendo una utilidad operacional de US$13.8 millones a diciembre del 2012, mayor a la presentada en el año 2011 que fue de US$13.1 millones, lo cual se debe al incremento de los ingresos. Su utilidad neta pasó de US$9.0 millones a US$9.7 millones en el periodo del año 2011 a 2012, producto de la disminución originados en los gastos financieros que incluyen los costos que generan las cartas de crédito para el pago de las importaciones de materia prima y por los créditos contratados a largo plazo. Para agosto de 2013, su margen bruto alcanzó el 35.3%; sus gastos operacionales representaron el 13.3% de los ingresos llegando a un margen operativo del 22.1%, con lo cual han obtenido una utilidad neta de US$7.5 millones.

El margen bruto ponderado promedio, de los dos últimos periodos, fue del 31.3% y con gastos operacionales del orden de 14.8%, dio lugar a una utilidad operativa del 16.5%, alcanzando finalmente una utilidad neta del 11.4% en el mismo periodo analizado; tal como lo observamos en el siguiente gráfico:

(*) Datos bajo NIIF

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2007 2008 2009 2010 2011* 2012*

Ingresos % de variación nominal Ingresos

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

2007 2008 2009 2010 2011* 2012*

Margen Bruto

Margen Operativo

12

El gráfico muestra que entre el año 2008 y 2009, tanto el margen bruto como el operativo se redujeron producto de la disminución de los ingresos, debido a las fluctuaciones en el precio del acero; para el año 2010 el margen bruto se incrementa llegando a 33.9% al cierre del mismo y en los dos años siguientes se reducen a 31%; a su vez, los gastos operacionales disminuyeron entre el año 2009 y 2012, en relación a los ingresos, obteniendo márgenes operativos que pasaron de 10.6% (año 2009) a 16.6% (año 2012). Así mismo, el EBITDA presenta una tendencia creciente entre el año 2009 y 2012 pasando de US$7.0 millones a US$14.6 millones; sin embargo su margen en relación a los ingresos decreció levemente entre los años 2010 y 2011 para mantenerse posteriormente, este comportamiento se debe básicamente a que la compañía depende mucho del precio internacional del acero, considerando que esta materia prima se negocia en commodities, además la Compañía es intensiva en el uso de sus recursos.

(*) Datos bajo NIIF

5.2 Estructura Financiera y Endeudamiento Patrimonial. Al cierre del ejercicio económico del 2012, Dipac Manta S.A., disminuyó sus activos totales en 3.6% en

relación al año 2011, pasando a un total de US$41.5 millones (2011: US$43.0 millones), el activo corriente representó el 78.5% del total de activos y el activo no corriente equivalió al 21.4%; el mayor rubro del activo corriente son los Inventarios y las Cuentas por Cobrar Comerciales los cuales equivalen al 60.1% y 16.6%, respectivamente, los Inventarios pasaron de US$23.0 millones a US$19.6 millones entre diciembre del 2011 y 2012, representando una disminución del 14.8% con una rotación promedio de 136 días, indicador levemente menor con respecto al del 2011 (144 días); las cuentas por cobrar comerciales se incrementaron en 2.8% con respecto al año 2011 y representan el 16.6% del activo corriente manteniendo una rotación de 23 días, inferior a la del año previo (24 días); los otros activos corrientes representaron el 17.4%. A agosto de 2013 sus activos totales disminuyeron en 5.3% pasando a US$39.3 millones, de los cuales el activo corriente representó el 77.2% del total de activos y el activo no corriente equivale al 22.7%, el mayor rubro del activo corriente continua siendo Inventarios el cual es equivalente al 66.9%, llegando a US$ 20.3 millones; y las cuentas por cobrar comerciales representaron el 14.9% del activo corriente y disminuyeron en 16.6%.

El pasivo total a diciembre de 2012, está compuesto por el 89.8% de pasivo corriente y 10.2% de pasivo no corriente, el primero concentrado en Obligaciones Financieras de corto plazo y Proveedores; las obligaciones representaron el 43.5% del pasivo corriente, pasando de US$ 8.7 millones a US$9.1 millones entre diciembre del 2011 y 2012, representando un incremento del 4.2%, y el rubro de Proveedores representó el 30.1%, pasando de US$7.4 millones a US$6.2 millones entre diciembre del 2011 y 2012, con una disminución del 16% y una rotación promedio de 44 días, indicador menor con respecto al del 2011 (53 días). El pasivo no corriente disminuyó en 33.2% en relación al año 2011 producto de la disminución de las obligaciones de largo plazo. Al corte de agosto de 2013, el pasivo total está compuesto por 93.7% de pasivo corrientes y 6.2% de pasivos no corriente, siendo su rubro principal las Obligaciones de Corto Plazo y Proveedores.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0

5.000

10.000

15.000

20.000

2007 2008 2009 2010 2011* 2012*

Evolución EBITDA

EBITDA Margen EBITDA

13

El Patrimonio neto del Emisor refleja un incremento del 3.7%, al pasar de US$17.7 millones en el 2011 a US$18.4 millones a diciembre del 2012, principalmente por el incremento de la utilidad del ejercicio económico; a agosto de 2013, este rubro disminuyó en 11.6% debido al reparto de dividendos.

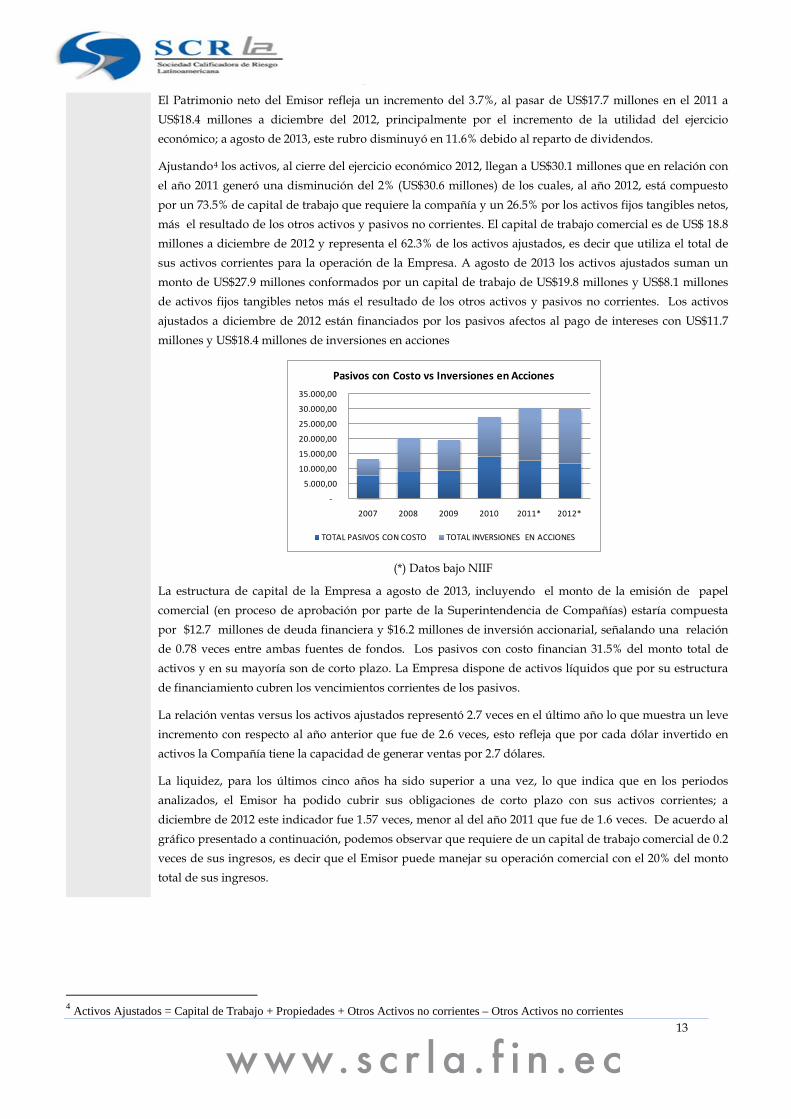

Ajustando4 los activos, al cierre del ejercicio económico 2012, llegan a US$30.1 millones que en relación con el año 2011 generó una disminución del 2% (US$30.6 millones) de los cuales, al año 2012, está compuesto por un 73.5% de capital de trabajo que requiere la compañía y un 26.5% por los activos fijos tangibles netos, más el resultado de los otros activos y pasivos no corrientes. El capital de trabajo comercial es de US$ 18.8 millones a diciembre de 2012 y representa el 62.3% de los activos ajustados, es decir que utiliza el total de sus activos corrientes para la operación de la Empresa. A agosto de 2013 los activos ajustados suman un monto de US$27.9 millones conformados por un capital de trabajo de US$19.8 millones y US$8.1 millones de activos fijos tangibles netos más el resultado de los otros activos y pasivos no corrientes. Los activos ajustados a diciembre de 2012 están financiados por los pasivos afectos al pago de intereses con US$11.7 millones y US$18.4 millones de inversiones en acciones

(*) Datos bajo NIIF

La estructura de capital de la Empresa a agosto de 2013, incluyendo el monto de la emisión de papel comercial (en proceso de aprobación por parte de la Superintendencia de Compañías) estaría compuesta por $12.7 millones de deuda financiera y $16.2 millones de inversión accionarial, señalando una relación de 0.78 veces entre ambas fuentes de fondos. Los pasivos con costo financian 31.5% del monto total de activos y en su mayoría son de corto plazo. La Empresa dispone de activos líquidos que por su estructura de financiamiento cubren los vencimientos corrientes de los pasivos.

La relación ventas versus los activos ajustados representó 2.7 veces en el último año lo que muestra un leve incremento con respecto al año anterior que fue de 2.6 veces, esto refleja que por cada dólar invertido en activos la Compañía tiene la capacidad de generar ventas por 2.7 dólares.

La liquidez, para los últimos cinco años ha sido superior a una vez, lo que indica que en los periodos analizados, el Emisor ha podido cubrir sus obligaciones de corto plazo con sus activos corrientes; a diciembre de 2012 este indicador fue 1.57 veces, menor al del año 2011 que fue de 1.6 veces. De acuerdo al gráfico presentado a continuación, podemos observar que requiere de un capital de trabajo comercial de 0.2 veces de sus ingresos, es decir que el Emisor puede manejar su operación comercial con el 20% del monto total de sus ingresos.

4 Activos Ajustados = Capital de Trabajo + Propiedades + Otros Activos no corrientes – Otros Activos no corrientes

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

2007 2008 2009 2010 2011* 2012*

Pasivos con Costo vs Inversiones en Acciones

TOTAL PASIVOS CON COSTO TOTAL INVERSIONES EN ACCIONES

14

(*) Datos bajo NIIF

A diciembre de 2012, el Emisor manejó un ciclo de efectivo de 115 días que comprende una rotación promedio de cuentas por cobrar de 23 días, de inventario de 136 días y de cuentas por pagar de 44 días. Al año 2011 el ciclo de efectivo fue de 115 días, por lo que se observa que los dos últimos años han recuperado el monto invertido en el corto plazo.

5.3 Capacidad de Generación de Flujo y Cobertura En los periodos analizados, que va desde el año 2007 al 2012 la cobertura de pago histórica sobre gastos

financieros ha sido muy variable; no obstante en los tres últimos años su variación no ha sido tan dispersa, debido a que su flujo depurado ajustado se ha mantenido en el rango de los US$14 millones y sus gastos financieros en el rango de US$1 millón, generando una cobertura razonable. A diciembre de 2012 el Emisor posee una holgura de gastos financieros de 11.93 veces superior a la reportado en el año 2011 que fue de 10.78 veces, como se muestra en el gráfico. A pesar de las variaciones presentadas en el flujo depurado y los montos por deuda financiera, el Emisor, en los tres últimos años habría cubierto sus deudas en periodos inferiores a un año, lo cual se puede observar en la composición del capital invertido que en su mayoría habían sido con recursos propios.

(*) Datos bajo NIIF

Del análisis histórico de los indicadores financieros adicionales del Emisor, observamos que no se encuentran factores de riesgo que afecten la capacidad de pago histórica.

6. Análisis de Factores Adicionales de Riesgo Cualitativo 6.1 Posición de la Empresa en su industria DIPAC Manta S.A. se constituyó el 15 de Febrero de 1978, en la ciudad de Montecristi – Ecuador, siendo su

actividad principal la importación, distribución, fabricación y comercialización de productos de hierro y acero o de sus derivados industriales, por cuenta propia o en representación de terceros. Su actividad comercial la inició en la ciudad de Manta y posteriormente aperturó sucursales en Portoviejo, Santo Domingo, Quito, y el resto del país, siendo la ciudad de Guayaquil donde se concentra el proceso de transformación y el centro de acopio del producto terminado.

-

0,05

0,10

0,15

0,20

0,25

0,30

2007 2008 2009 2010 2011* 2012*

Capital de trabajo comercial / Ventas

Capital de trabajo comercial / Ventas

-

5,00

10,00

15,00

20,00

25,00

2007 2008 2009 2010 2011* 2012*

Capacidad de Pago

Cobertura Histórica Flujo depurado / Gastos Financieros

Deuda Financiera / Flujo Depurado Ajustado

15

Durante el año 2009, Dipac Manta S.A. reformó sus estatutos mediante escritura pública del 6 de octubre de 2009, pasando de Compañía Limitada a una Compañía Anónima, dicha reforma fue aprobada por la Superintendencia de Compañías el 14 de diciembre de 2009. También, en el año 2010, se llevo a cabo el proceso de fusión por absorción con su compañía relacionada Negocios Globales Neglo S.A., el 20 de abril de 2010, mediante escritura pública de disolución anticipada y fusión por absorción celebrada entre las compañías Dipac Manta S.A. y Negocios Globales Neglo S.A., siendo que la primera absorbe a la segunda, este proceso de fusión fue aprobado por la Superintendencia de Compañías con fecha 14 de septiembre de 2010. La planta industrial está situada en la ciudad de Guayaquil, en el Km. 10.5 de la vía a Daule en una superficie de 13,000 m2 y con una capacidad instalada de 8,000 TM mensuales, la transformación de la materia prima a producto terminado es controlada por medio del peso, el mismo que es ingresado en el sistema al inicio del proceso y es comparable con el peso al final del proceso, posteriormente son empacados y codificados por trazabilidad. A finales del año 2012 adquirieron un terreno para la ampliación de la planta de producción que estará ubicada en el km. 14.5 de la vía a Daule con 6,700 m2 donde estará ubicado la nave industrial con una capacidad instalada de 4,000 TM y un galpón, inicialmente será para la línea de tubos y techos. Sus Centros de Venta y Servicios abarcan 14 de las principales ciudades del país, en las regiones de Costa, Sierra y Amazonía; las ventas las realiza a través de sus 17 centros de venta ubicados en las principales ciudades del país: Quito (2 sucursales), Guayaquil (2 sucursales), Manta, Ibarra, Ambato, Santo Domingo, Quevedo, Riobamba, Machala, Milagro, Cuenca, Portoviejo, Loja, El Coca y Lago Agrio, esta última fue inaugurada en enero de 2013 buscando promocionar sus productos y servicios para otras zonas de la Amazonía. Adicionalmente cuenta con Centros de Servicios a nivel nacional en los cuales brinda servicios complementarios como: cortes, doblado, trabajos en oxicorte, trabajos en oxicorte, trabajos en plasma, rolados, etc. El centro de acopio del producto terminado se ubica en la ciudad de Guayaquil, desde donde el área de Logística envía la mercadería a cada una de las sucursales, las mismas que lo solicitan a través del sistema de información, para lo cual han establecido un cronograma de carga. La flota de camiones es alquilada y cuentan con dispositivos de rastreo satelital, de la misma manera cuentan con un departamento de seguridad que monitorea el recorrido de cada transportista. Dentro de su portafolio de productos se encuentran: Perfiles, Laminados en Frío y Caliente, Galvalum, Galvanizados, Zinc, Tubos, Vigas, Tuberías, Planchas navales, Techos, Ejes, Soldadura, Carburo, Oxicorte, Antideslizantes, Elementos de protección personal y demás accesorios relacionados; adicional a lo mencionado el Emisor busca impulsar nuevas líneas de comercialización de productos de acero, específicamente en: Inoxidables, Aluminio y Estampados. A continuación se especifican los principales productos de acero que ofrece el Emisor:

• Perfiles Estructurales: canales “G”, canales “U”, Omega, canales “UV”, ángulos “L” doblado • Perfiles Importados: Ángulos • Perfiles Laminado: Platinas, HEB, IPE, IPN, UPN, HV, HN, U, Varilla Cuadrada Lisa, Varilla

redonda lisa, TEES. • Perfiles Especiales: en acero inoxidable, barras, ejes, omegas, canales. • Planchas: PL, Laminadas al caliente, laminadas al frío, galvanizadas, navales, antideslizantes,

inoxidables, galvalume. • Bobinas y Flejes: laminadas al caliente, laminadas al frío, galvanizadas, inoxidables. • Techos: Dipanel curvo, losas y tejas. • TSC: Tubería sin costura y accesorios, tuberías para vapor. • Tubo estructural/Mecánico: Cuadrado, rectangular, redondo. • Poliuretano (inyectado y rociado), nueva línea de producción.

16

De lo mencionado sus principales líneas de productos tienen la siguiente participación sobre los ingresos del año 2012:

Línea de producto

% Participación respecto del total de Ventas Año 2012

Perfiles 23% Laminados 14% Tubos 11% Galvalum 11% Laminado Caliente 9%

El Emisor cuenta con sus propias marcas, legalmente registradas que son Bluebox y Metal Horse. Las compras de materia prima se realizan con 3 meses de anticipación ya que el mercado mundial trabaja con pre–ventas, además hay que considerar el tiempo que toman los buques en llegar al Ecuador. Los cambios en los precios y el nivel de stock a mantener, se deciden en un Comité conformado por el Gerente General, Gerente Financiero, Gerente Comercial y el Presidente, en algunas ocasiones se incluye al Gerente de Sucursal, quienes se reúnen de forma mensual para definir las compras acorde al nivel de stock que poseen, los pedidos que se han realizado y las ventas mensuales. Una vez que se define la cantidad a comprarse, se solicitan cotizaciones a distintos proveedores originarios de Luxemburgo, Estados Unidos, Suiza, Hong Kong, China, entre otros, a fin de recibir su mejor oferta. Sus principales proveedores del exterior son:

Proveedor

País

% Participación respecto del total de Importaciones Año 2012

SEVERSTAL Suiza 18% STEEL RESOURS INC. SRI EEUU 14% ARCELOR (socio del Emisor) Luxemburgo 11% STEELFORCE AMERICAS Hong Kong 11% IMEXBRA EEUU 8% MANUCHAR STEEL N.V China 5%

A nivel local sus principales proveedores son Novacero S.A. con un 65% de participación del total de compras del año 2012, Ipac S.A. con el 16%, Ideal Alambrec S.A. con el 5%, Acería del Ecuador S.A. ADELCA con el 3%, Ferrotorre S.A. el 3%, entre los principales. Como estrategia para combatir las especulaciones del precio del acero, hecho que constituye un importante factor de riesgo, reciben en promedio tres informes del acero mundial, en función del movimiento y proyecciones que tenga el metal, sobre el cual se toman decisiones. La Empresa decide sus precios de acuerdo a lo que han establecido con anterioridad sobre las ventas. La frecuencia con la que realizan sus compras es de cada 30 días. La variable competitiva de la Empresa es que al no tener una mayor concentración de clientes la disminución de precios no le afecten significativamente. El giro del negocio del Emisor, se concentra en la transformación de productos de acero, sirviendo a los sectores metalmecánico que le representó el 7.2% de sus ingresos a diciembre de 2012, industrial con el 14.5%, estructurero el 15.7%, entre otros cuya participación es del 18.2%; la diferencia del 44% está constituido por el cliente más pequeño, estableciéndose en su ventaja competitiva, ofreciéndoles además una alta variedad de productos y permitiendo, si el cliente lo requiere, precisar aún más en sus características, al darle la opción del servicio de doblaje y cortado por el que cobran un valor adicional en función del grado de elaboración que requiera el cliente, pudiendo ser inclusive sin costo. Siendo su estrategia la de atender al cliente pequeño proporcionándoles un servicio especializado, cada almacén actúa como una unidad de negocio independiente, a fin de potencializar su atención; el gerente de la localidad es el responsable de la administración de su local, equipo de trabajo, logística, gastos directos,

17

etc. No obstante se limitan a las políticas de crédito, niveles de stock, determinados en Quito por el Gerente de Administración y Finanzas. Su portafolio de Clientes está atomizado y el principal es Corporación Favorita C.A. También se encuentra calificada en el Instituto Nacional de Contratación Pública (INCOP) y participa dentro de los procesos de compras públicas, en el futuro busca intensificar este tipo de comercialización con las diferentes entidades del Estado. Respecto a sus políticas de crédito, Dipac Manta S.A. realiza en promedio el 38% de sus ventas al contado y el 62% a crédito a un plazo de 30 días y un cupo mínimo de US$1.500. Las formas de pago con las que cuenta DIPAC son de contado, tarjeta de crédito, cheques post-fechados a 30 dias, cheques de terceros de clientes habituales (con firma de letra de cambio y previa autorización del Departamento de Crédito). Dentro del proceso de aprobación de crédito que es realizado por el área comercial, el cliente debe llenar la solicitud de crédito y entregar la documentación legal, certificado bancario o último estado de cuenta corriente, últimas declaraciones de impuestos y referencias comerciales. Los clientes que tengan facturas vencidas con más de 5 días hábiles, no son aptos para registrar compras hasta que se encuentren al día. En los casos en que la deuda tenga más de 90 días de vencida, se procede al envío del área legal para su cobranza. El Emisor provisiona el 100% del monto de la deuda que se encuentra vencida superior a 90 días. En relación a su competencia directa se podrían agrupar empresas ferreteras, metalmecánicas y transformadores de acero. El nivel de detalle que tiene el cliente no lo hace comparable con empresas como IPAC S. A., Novacero S.A., Acería del Ecuador C.A. Adelca, Condut Kubiec, entre otras, que apuntan a clientes más grandes. Cabe mencionar que para el año 2011 incorporó a su organización un Departamento de Marketing, con el que busca principalmente, a) promocionar su portafolio de productos (actuales e introducción de nuevas líneas, así como de accesorios complementarios), b) fidelización de clientes (beneficios adicionales a clientes), c) identificar a nuevos clientes potenciales y d) reforzar la imagen de la marca, a través del fortalecimiento de su imagen corporativa. Dentro de sus estrategias para el año 2013, el Emisor tiene previsto aperturar nuevos puntos de ventas en las ciudades de Babahoyo, Esmeraldas y Durán, también adquirió un nuevo terreno en la ciudad de Portoviejo, con el fin de implementar un nuevo punto de ventas para potenciar su influencia en esta ciudad y sus poblaciones vecinas. También está analizando la inclusión de una nueva línea de producción como es el Poliuretano (inyectado y rociado). Estructura Accionarial

De acuerdo a la información proporcionada por el Emisor; el capital social al 31 de agosto ascendía a US$580,800 representado por 580.800 acciones ordinarias y nominativas a valor nominal de US$1 cada una. La participación accionarial de la Entidad está constituida por dos accionistas siendo el mayoritario Comercial del Norte Codenor Internacional Limitada de origen chileno con 580,789 acciones representado por el Sr. Gustavo Díaz Fernández, como se detalla a continuación:

Accionistas No. Acciones % Participación Comercial del Norte Codenor Internacional Limitada

580,789

99.998%

Acenor Aceros del Norte S.A. 11 0.002% Respecto a la política de dividendos, no se ha establecido un porcentaje fijo y su monto está en función de las obligaciones que la Empresa debe asumir en el año y las necesidades del grupo Acenor; también consideran que se debe mantener un margen adecuado de flujo propio a reinvertirse en el negocio, asociado a la estructura de financiamiento. Localmente la Empresa no tiene vinculación con ninguna compañía.

18

7 Análisis de la Solvencia Proyectada del Emisor 7.1 Metodología de las Proyecciones

A partir de la información cuantitativa derivada del análisis financiero histórico y del estudio de los factores cualitativos como son el riesgo de la industria, la posición de la Empresa en su industria, el riesgo operacional, gobierno corporativo, entre otros, se establecieron los siguientes parámetros para elaborar los modelos de análisis proyectados:

• El ejercicio de calificación histórico ha sido efectuado a partir de información contenida en los estados financieros auditados por el periodo 2005 al 2010 preparados bajo NEC y de los años 2011 y 2012 preparados bajo NIIF, así como el periodo de transición del año 2010, y estados financieros internos al 31 de agosto de 2013 (NIIF).

• Para determinar la real capacidad de generación de efectivo originadas en los activos productivos de la Empresa, se han depurado de los libros contables, elementos que la afecten y/o la distorsionen.

• El análisis horizontal de la rentabilidad histórica alcanzada por los activos productivos de la Empresa en cada ejercicio conduce a determinar la capacidad de generación de flujo presente, considerando los índices de inflación de cada periodo.

• El promedio de la rentabilidad de los activos observado en cada ejercicio del periodo evaluado permite aplicarla al monto más reciente de activos productivos disponible, a fin de encontrar el flujo de efectivo que generan las operaciones actuales de la Empresa.

• Para calcular el monto de los activos se promedió el monto de activos aplicados bajo NEC, con el monto de activos aplicados bajo NIIF, que al aplicar el porcentaje de rentabilidad histórica permite obtener un flujo razonable.

• Los pasivos con costo que presenta el Emisor al 31 de agosto de 2013 más el pago de interés con sus respectivos detalles de las tasas, permite determinar el nivel del gasto financiero que la Empresa debe cubrir, durante el periodo proyectado; a esta fecha sus pasivos, incluida la emisión de papel comercial, que se encuentra en proceso de aprobación de la Superintendencia de Compañías, alcanzó los US$12.7 millones.

• Estos dos últimos valores sirven para encontrar la holgura de pago histórica al igual que el plazo requerido para amortizar el total de pasivos con costo.

• Para evaluar la capacidad de pago futura de la Empresa se ha construido un modelo que comprende un horizonte de 10 semestres el cual incluye el tiempo de vigencia de la segunda emisión de obligaciones y el papel comercial, que se encuentra en proceso de aprobación de la Superintendencia de Compañías.

• La construcción del modelo se ha basado no solo en análisis de variables financieras sino también en la evaluación de factores cualitativos de riesgo como la posición de la Empresa en su sector, las características de administración y propiedad, entre otros factores.

• La variación anual del PIB de la construcción ha sido creciente, en el último año fue del 14%, debido a la oferta en el volumen de las viviendas por parte de los constructores ocasionado por la magnitud de la demanda insatisfecha y por otro lado por la inversión del Gobierno Central en la construcción de carreteras, puentes y demás obras civiles, para el año 2013 se estima, que el ritmo del crecimiento del sector se desacelere considerando que el PIB registró un crecimiento de 6.0% en el primer trimestre del presente año, menor al del 2012.

• Los ingresos proyectados corresponden a las ventas por kilogramo obtenidas históricamente por el Emisor a agosto de 2013 que fue de 43,662,176, afectadas por las tasas de crecimiento empleadas en el modelo proyectado que se deriva de la observación de la evolución del crecimiento histórico del Emisor (kilos y dólares), y del crecimiento del sector relacionado con el evidenciado en el PIB de manufactura.

• Otro factor que involucra los ingresos proyectados es el precio por kilogramo que se deriva del promedio del último año más el corte interno a agosto de 2013, el mismo que es de US$1.33 por kilogramo.

19

• El margen de ventas corresponde al margen de contribución por kilogramo obtenido históricamente por el Emisor, el cual es promediado con el último periodo económico y el del periodo al 31 de agosto de 2013 que fue de 44.27%, porcentaje que se mantiene constante a lo largo de la proyección.

• La estructura de gastos operacionales empleada parte de la observada en el Emisor con base en el análisis de su comportamiento respecto de los ingresos, que históricamente se ha presentado en los dos últimos años en 47.33%.

• Las tablas de amortizaciones entregadas por el Emisor, son las mismos presentadas para el cálculo de la cobertura histórica, cuyo monto de pasivos vigentes está conformado por un 19.7% de emisiones de obligaciones de corto y largo plazo y 80.3% de obligaciones financieras y pasivos varios.

• La holgura de pago proyectada se encuentra al analizar los resultados alcanzados en términos de flujo generado y egresos financieros.

• El modelo inicial es afectado en las principales variables de ingreso y egreso para estudiar la variabilidad de la holgura de base ante la ocurrencia de eventos adversos a las normales condiciones del negocio.

7.2 Solvencia Proyectada del Emisor

Para determinar la Cobertura Financiera del Emisor, las proyecciones se realizaron para un período de 10 semestres, aún cuando la cobertura proyectada promedio se calculó tomando los flujos y gastos financieros de 4 semestres, considerando las actuales perspectivas macroeconómicas del país, finalmente la Cobertura Proyectada de Gastos Financieros fue de 22.92.

8. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto 7.1, los eventos desfavorables incluidos en el Análisis de Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor que se presentan a continuación:

Eventos por Semestre

Esc. Base

Esc. No.1

Esc. No.2

Crecimiento PIB 2.00% 1.50% 1.00% Crecimiento Sector 1.96% 1.47% 0.98% Margen de Ventas por kilogramo 44.27% 43.17% 42.06% Relación Gastos de Operación/Margen 47.33% 48.51% 49.69% Gastos Financieros 1.00 1.05 1.10 Cobertura Proyectada Promedio5 22.92 20.79 19.03

9. Asignación de la Categoría Corregida

En función del análisis de los indicadores financieros históricos, factores adicionales de riesgo cualitativo, con una Cobertura Proyectada de Gastos Financieros de 22.92, y la sensibilización de escenarios, se asigna a Dipac Manta S.A. la Categoría Corregida de “AAA”.

10. Calificación Preliminar

Considerando que la Categoría Corregida no difiere en más de una posición a la Categoría Básica de Riesgo, la Calificadora de Riesgo propone al Comité de Calificación para la Segunda Emisión de Obligaciones de Dipac Manta S.A. la Calificación Preliminar de “AAA”.

5 Cobertura obtenida posterior a la aplicación de la metodología de calificación

20

11. Calificación Final

11.1 Garantía y Resguardos

La Segunda emisión de obligaciones de Dipac Manta S.A. ha sido estructurada con Garantía General y Garantía Específica. Respecto a la Garantía General, se ha constituido acorde a los términos señalados en la normativa legal vigente; por lo que el monto de los títulos colocados deberá ser inferior al 80% del valor de los activos libres de todo gravamen de la Empresa, menos las deducciones estipuladas en la Codificación de Resoluciones del C.N.V., verificándose en este caso que dicho rubro cubre el saldo de la emisión de obligaciones vigente y el monto del papel comercial que está en proceso de aprobación por parte de la Superintendencia de Compañías, de acuerdo al certificado emitido por la administración de la Entidad con corte a agosto de 2013, cumpliéndose suficiente y oportunamente con la emisión objeto de análisis.

Garantía Específica Para la segunda Emisión de Obligaciones, Dipac Manta S.A. presenta una garantía específica constituida por un Fideicomiso Mercantil irrevocable denominado “FIDEICOMISO DE GARANTÍA SEGUNDA EMISIÓN DIPAC”, del cual se resume: El fideicomiso se constituyó el 9 de Noviembre del 2010, y tiene como objeto servir como garantía de

las obligaciones que emitirá Dipac Manta S.A. según lo resuelto por su Junta General Extraordinaria Universal de Accionistas en sesión celebrada el 10 de agosto de 2010.

• Conforme a la cláusula cuarta del contrato de fideicomiso, Dipac Manta S.A. aportó inventario ya sea de producto terminado o de materia prima, cuyo valor deberá ser siempre equivalente al 125% del saldo no redimido de las obligaciones colocadas y no redimidas. Además para la valoración del inventario que se aportó se considera un castigo del 10% del valor de dicho inventario. Para este efecto al contrato de fideicomiso se anexa un “Detalle de inventario”, en el que se detalla el inventario aportado por Dipac Manta S.A., y contendrá la descripción de los bienes que lo integran, cantidades y valoración de los mismos. Éste instrumento se actualizará mensualmente con la finalidad de recoger las variaciones producidas en el inventario como efecto de la rotación necesaria para atender las necesidades de producción del Emisor, debiendo contar con la aprobación del representante de los obligacionistas. La fiduciaria en su rendición de cuentas del 30 de septiembre de 2013 indica que se han realizado la respectiva sustitución mensual del inventario en la contabilidad del fideicomiso y que el verificador ha realizado las verificaciones de forma mensual, además de que no se encuentra comprometido más que con el Fideicomiso, para garantizar el pago de las obligaciones en caso de que el Constituyente incumpliere.

• El patrimonio autónomo a la fecha de constitución del Fideicomiso estuvo conformado por el inventario, ya sea de producto terminado o de materia prima, que aportó el constituyente a la fecha de constitución del fideicomiso por un valor de US$5,003,425. De acuerdo al detalle proporcionado por el Emisor, el valor total del inventario que se aportó al fideicomiso al 31 de Agosto de 2013 fue de US$2,087,006 del cual se dedujo el 10% determinado en el contrato de fideicomiso, registrándose un monto aportado por US$1,878,306, conformado en un 100% por materia prima; cubriendo así en un 1.25 veces el saldo de la Segunda Emisión de Obligaciones.

A su vez, la Entidad también cumplió con los resguardos estipulados en la resolución del Consejo Nacional de Valores, vigentes a la fecha de la calificación de riesgo inicial, que son: i)Tomar todas las medidas necesarias orientadas a preservar el cumplimiento del objeto social o finalidad de sus actividades; ii)No repartir dividendos mientras estén en mora las obligaciones y iii) Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación, según lo establecido en el Art. 13, Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores. Los resguardos mencionados evidencian cumplimiento considerando que es una Empresa en marcha. De acuerdo a las reformas a la Codificación de las Resoluciones expedidas por el Consejo Nacional de Valores publicada en el Registro Oficial Nº 85 del 20 de septiembre de 2013, respecto a los resguardos previstos en el Artículo 11, Sección I, Capítulo III, Subtítulo I del Título III de la codificación del Consejo

21

Nacional de Valores, específicamente en el primer resguardo el emisor deberá: Determinar las siguientes medidas cuantificables en función de razones financieras, para el cumplimiento del objeto social del Emisor: a) Mantener un capital de trabajo positivo; b) La razón de liquidez o circulante deberá ser mayor o igual a uno (1), y, c) Los activos reales sobre los pasivos exigibles deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.” Respecto a éste inciso cabe indicar que a Agosto de 2013 el Emisor mantiene un capital de trabajo positivo, índice de liquidez mayor a uno y un nivel de activos reales sobre los pasivos exigible mayor a uno.

De igual manera se informa que el conjunto de los valores en circulación de los procesos de obligaciones vigente del Emisor, no es superior al 200% de su patrimonio, a agosto de 2013 fue del 15.4%.

Dada la información mencionada, los miembros del Comité de Calificación consideraron que tanto las garantías como los resguardos de Ley, del título valor objeto de calificación, se presentan conforme los términos de la Ley de Mercado de Valores y sus normas complementarias.

11.2 Calificación Final

Compitiendo en uno de los sectores de mayor dinamia del entorno económico presente del país, la Empresa se encuentra posicionada como uno de los líderes en el segmento que compite apoyada en la experiencia y conocimiento de quienes administran el negocio. En estas condiciones, el nivel de flujo de efectivo que genera en condiciones normales de operación, le permite cubrir con suficiente holgura con el pago de sus obligaciones financieras, incluida entre éstas a los títulos sujetos al proceso de calificación.

Luego de analizar los factores de riesgo cuantitativos y cualitativos presentados, el Comité de Calificación se pronuncia por asignar a la Segunda emisión de obligaciones por un monto de hasta US$ 4,000,000.00, la calificación de riesgo de “AAA“.

12. Hechos Posteriores

Entre el 31 de agosto de 2013 y la fecha de emisión del presente informe de calificación de riesgo no se produjeron eventos que, en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a la Segunda Emisión de Obligaciones de Dipac Manta S.A. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

22

ANEXOS

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRL S. A. Fecha: oct/2013

DIPAC MANTA S.A. (en miles de dólares)

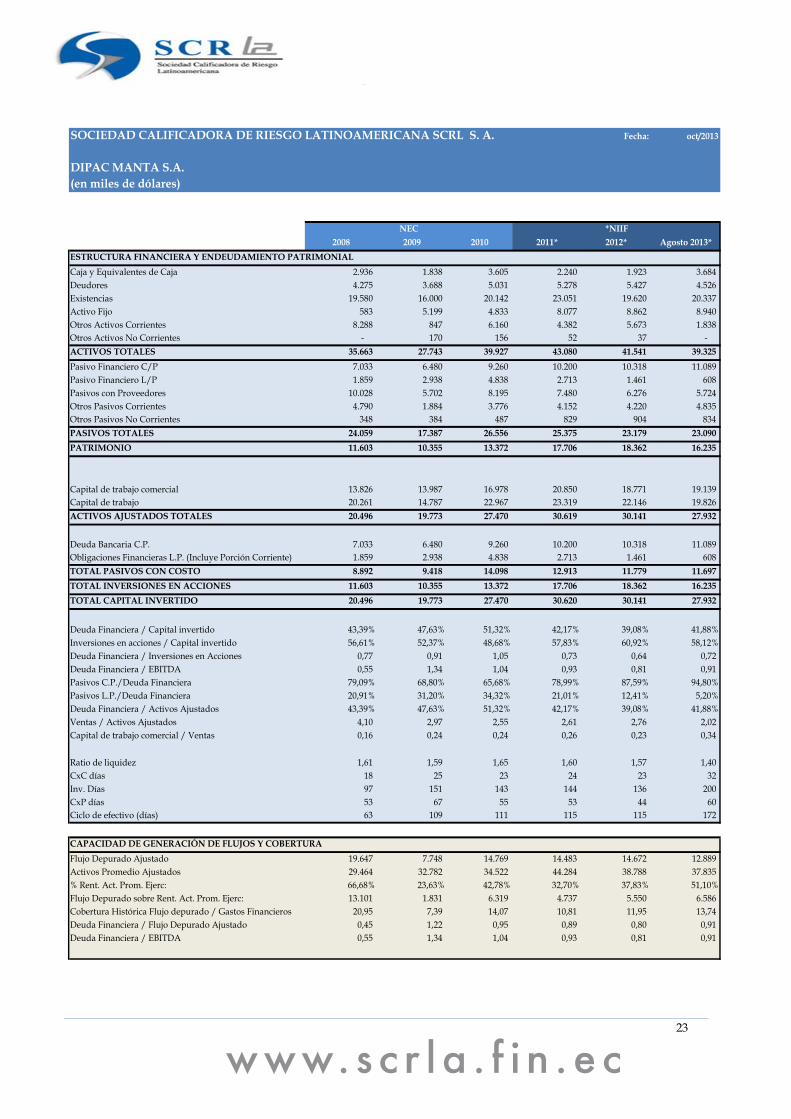

2008 2009 2010 2011* 2012* Agosto 2013*RESULTADOS, RENTABILIDAD Y EFICIENCIAIngresos 83.987 58.724 69.976 79.824 83.334 56.389 Costo de Ventas -54.307 -42.920 -46.190 -54.637 -57.344 -36.448 Utilidad Bruta 29.680 15.804 23.786 25.187 25.990 19.941 Gastos Operacionales -13.313 -9.537 -10.977 -12.070 -12.147 -7.485 Utilidad Operativa 16.368 6.267 12.809 13.117 13.843 12.456 Gastos Financieros -938 -1.048 -1.050 -1.340 -1.228 -938 Otros Ingresos (Egresos) Netos -294 282 251 80 45 -86 Utilidad Antes de Pago Impuestos y Particip. 15.136 5.500 12.010 11.857 12.661 11.432 Participación Empleados -2.279 -356 -1.802 - - -1.715 Impuesto a la Renta -3.397 -1.406 -2.594 -2.850 -2.998 -2.181 Utilidad Neta 9.460 3.738 7.615 9.007 9.663 7.535 EBITDA 16.128 7.036 13.557 13.834 14.558 12.803

- - - - - - % de variación nominal Ingresos 22,91% -30,08% -16,68% 14,07% 4,40% -32,33%% de variación real Ingresos 18,96% -35,75% 14,24% 8,22% 0,23% -33,07%COGS 2,21% -20,97% -14,95% 13,80% 4,95% -36,44%COGS/Ventas 64,66% 73,09% 66,01% 68,45% 68,81% 64,64%Margen Bruto 35,34% 26,91% 33,99% 31,55% 31,19% 35,36%Gasto Operativos / Ventas 15,85% 16,24% 15,69% 15,12% 14,58% 13,27%Gasto Operativos / Margen Bruto 44,85% 60,35% 46,15% 47,92% 46,74% 37,54%Margen Operativo 19,49% 10,67% 18,31% 16,43% 16,61% 22,09%Otros Ingresos (Egresos) Netos/ Ventas -0,35% 0,48% 0,36% 0,10% 0,05% -0,15%Margen Neto 11,26% 6,37% 10,88% 11,28% 11,60% 13,36%Margen EBITDA 19,20% 11,98% 19,37% 17,33% 17,47% 22,70%Retorno sobre Patrimonio Promedio (ROE) Anual 109,72% 34,05% 64,18% 52,95% 53,58% 43,56%Retorno sobre Activo Promedio Ajustados (ROA) Anual 32,11% 11,40% 22,06% 20,34% 24,91% 19,92%

NEC *NIIF

23

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRL S. A. Fecha: oct/2013

DIPAC MANTA S.A. (en miles de dólares)

2008 2009 2010 2011* 2012* Agosto 2013*ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIALCaja y Equivalentes de Caja 2.936 1.838 3.605 2.240 1.923 3.684 Deudores 4.275 3.688 5.031 5.278 5.427 4.526 Existencias 19.580 16.000 20.142 23.051 19.620 20.337 Activo Fijo 583 5.199 4.833 8.077 8.862 8.940 Otros Activos Corrientes 8.288 847 6.160 4.382 5.673 1.838 Otros Activos No Corrientes - 170 156 52 37 - ACTIVOS TOTALES 35.663 27.743 39.927 43.080 41.541 39.325 Pasivo Financiero C/P 7.033 6.480 9.260 10.200 10.318 11.089 Pasivo Financiero L/P 1.859 2.938 4.838 2.713 1.461 608 Pasivos con Proveedores 10.028 5.702 8.195 7.480 6.276 5.724 Otros Pasivos Corrientes 4.790 1.884 3.776 4.152 4.220 4.835 Otros Pasivos No Corrientes 348 384 487 829 904 834 PASIVOS TOTALES 24.059 17.387 26.556 25.375 23.179 23.090 PATRIMONIO 11.603 10.355 13.372 17.706 18.362 16.235

0,27 -0,00 -0,15 -0,38 -0,00 -0,00

Capital de trabajo comercial 13.826 13.987 16.978 20.850 18.771 19.139 Capital de trabajo 20.261 14.787 22.967 23.319 22.146 19.826 ACTIVOS AJUSTADOS TOTALES 20.496 19.773 27.470 30.619 30.141 27.932

Deuda Bancaria C.P. 7.033 6.480 9.260 10.200 10.318 11.089 Obligaciones Financieras L.P. (Incluye Porción Corriente) 1.859 2.938 4.838 2.713 1.461 608 TOTAL PASIVOS CON COSTO 8.892 9.418 14.098 12.913 11.779 11.697 TOTAL INVERSIONES EN ACCIONES 11.603 10.355 13.372 17.706 18.362 16.235 TOTAL CAPITAL INVERTIDO 20.496 19.773 27.470 30.620 30.141 27.932

Deuda Financiera / Capital invertido 43,39% 47,63% 51,32% 42,17% 39,08% 41,88%Inversiones en acciones / Capital invertido 56,61% 52,37% 48,68% 57,83% 60,92% 58,12%Deuda Financiera / Inversiones en Acciones 0,77 0,91 1,05 0,73 0,64 0,72 Deuda Financiera / EBITDA 0,55 1,34 1,04 0,93 0,81 0,91 Pasivos C.P./Deuda Financiera 79,09% 68,80% 65,68% 78,99% 87,59% 94,80%Pasivos L.P./Deuda Financiera 20,91% 31,20% 34,32% 21,01% 12,41% 5,20%Deuda Financiera / Activos Ajustados 43,39% 47,63% 51,32% 42,17% 39,08% 41,88%Ventas / Activos Ajustados 4,10 2,97 2,55 2,61 2,76 2,02 Capital de trabajo comercial / Ventas 0,16 0,24 0,24 0,26 0,23 0,34

Ratio de liquidez 1,61 1,59 1,65 1,60 1,57 1,40 CxC días 18 25 23 24 23 32 Inv. Días 97 151 143 144 136 200 CxP días 53 67 55 53 44 60 Ciclo de efectivo (días) 63 109 111 115 115 172

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURAFlujo Depurado Ajustado 19.647 7.748 14.769 14.483 14.672 12.889 Activos Promedio Ajustados 29.464 32.782 34.522 44.284 38.788 37.835 % Rent. Act. Prom. Ejerc: 66,68% 23,63% 42,78% 32,70% 37,83% 51,10%Flujo Depurado sobre Rent. Act. Prom. Ejerc: 13.101 1.831 6.319 4.737 5.550 6.586 Cobertura Histórica Flujo depurado / Gastos Financieros 20,95 7,39 14,07 10,81 11,95 13,74 Deuda Financiera / Flujo Depurado Ajustado 0,45 1,22 0,95 0,89 0,80 0,91 Deuda Financiera / EBITDA 0,55 1,34 1,04 0,93 0,81 0,91

NEC *NIIF