ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA … datos/PDF/Mercado de valores/Resumen...

16

ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA EMISIÓN DE OBLIGACIONES DE CIMENTACIONES GENERALES Y OBRAS PORTUARIAS “CIPORT S.A.” ABRIL DE 2013

Transcript of ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA … datos/PDF/Mercado de valores/Resumen...

ACTUALIZACIÓN A LA CALIFICACIÓN DE RIESGO DE LA EMISIÓN DE OBLIGACIONES DE

CIMENTACIONES GENERALES Y OBRAS PORTUARIAS “CIPORT S.A.”

ABRIL DE 2013

2

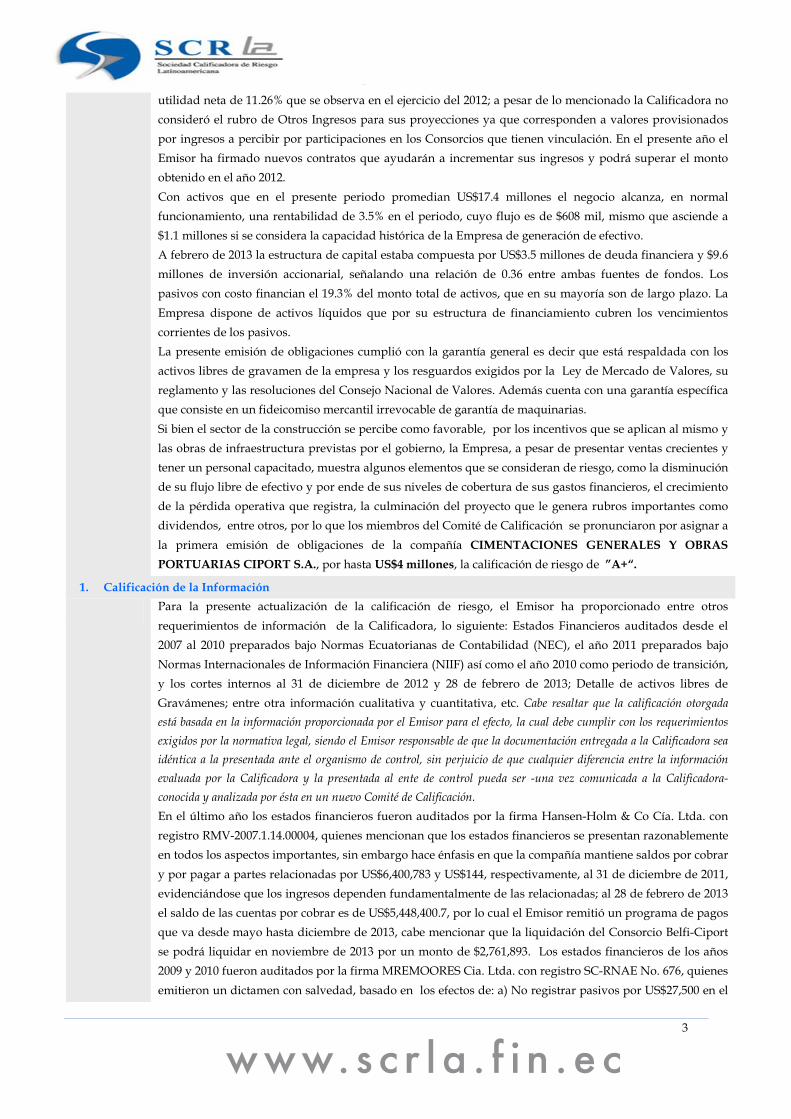

EMISION DE OBLIGACIONES DE CIMENTACIONES GENERALES Y OBRAS PORTUARIAS “CIPORT S.A.”

Fecha de Comité: 30 de abril de 2013

Monto aprobado de la emisión: Hasta por US$ 4,000,000

Saldo de la emisión: US$ 3,075,000

Plazo Clase I: 1800 días

Plazo Clase M: 2160 días

Tasa de interés: 8.00% fija anual

Amortización de capital: Trimestral

Amortización de intereses: Trimestral

Garantías y Resguardos: Garantía General y Específica, y Resguardos de Ley

Calificación Asignada: A+1

Analista: Viviana Quiñonez Murillo

CALIFICACION INICIAL OCTUBRE 2012 ABRIL 2013

AA AA- A+

PRESENCIA BURSATIL Es importante indicar que la presente emisión de obligaciones de Cimentaciones Generales y Obras Portuarias “CIPORT S.A.” fue inscrita en el Registro de Mercado de Valores mediante resolución No. SC.IMV.DAyR.G.11.0005674 del 4 de octubre de 2011.

FUNDAMENTACIÓN

El Comercio al por mayor y por menor es el sector que mayor aportación ha hecho al PIB del país durante el 2012 seguido del de Construcción, aunque el crecimiento anual en el primer caso sea menor al del PIB global mientras que en el segundo sigue siendo superior; por lo que cabria esperarse que la importancia relativa de ambas se intercambie sin que afecten su relevancia para el gobierno central por la dinamia que le inyectan a la economía, esperándose que en el año en curso se concreten acciones tendientes a fortalecerlos, acorde a lo definido en el programa para el segundo periodo del gobierno. Ha contribuido al desarrollo de la construcción el financiamiento al crédito de vivienda y el déficit habitacional que aun existe, a más de las obras de infraestructura iniciadas por el gobierno por lo que se espera que el mismo se mantenga como el sector de mayor crecimiento económico, beneficiándose de este hecho a todos los participes directos e indirectos. El emisor CIPORT, obtiene sus ingresos por las obras que se realizan mediante contratos, alquiler de maquinarias, arrendamientos y por los proyectos convenidos a través de consorcios de los cuales reciben las participaciones estipuladas en cada uno de ellos. Al cierre del 2012 ascendieron a $5.2 millones, los cuales crecieron en un 37.1% respecto al año 2011 y 69.1% respecto al 2010, ingresos impulsados por contratos firmados de obras nuevas, tanto públicas como privadas. Por el contrario, el margen bruto que había crecido en años anteriores, desciende en los años 2012 y 2011 respecto al 2010, mismo que en promedio de los dos últimos años llegó a ser de 19.9% con lo cual no está en capacidad de cubrir gastos de operación por un 34.4% por lo que tiene un flujo operacional negativo; y que posterior a una provisión de los otros ingresos originados en las empresas relacionadas termina en una

1 Corresponde a los valores cuyos emisores y garantes tienen una buena capacidad de pago del capital e intereses, en los términos y plazos pactados, pero que es susceptible de deteriorarse levemente ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía. El signo (+) indica la posibilidad de que la categoría asignada podría subir hacia su inmediata superior.

3

utilidad neta de 11.26% que se observa en el ejercicio del 2012; a pesar de lo mencionado la Calificadora no consideró el rubro de Otros Ingresos para sus proyecciones ya que corresponden a valores provisionados por ingresos a percibir por participaciones en los Consorcios que tienen vinculación. En el presente año el Emisor ha firmado nuevos contratos que ayudarán a incrementar sus ingresos y podrá superar el monto obtenido en el año 2012. Con activos que en el presente periodo promedian US$17.4 millones el negocio alcanza, en normal funcionamiento, una rentabilidad de 3.5% en el periodo, cuyo flujo es de $608 mil, mismo que asciende a $1.1 millones si se considera la capacidad histórica de la Empresa de generación de efectivo. A febrero de 2013 la estructura de capital estaba compuesta por US$3.5 millones de deuda financiera y $9.6 millones de inversión accionarial, señalando una relación de 0.36 entre ambas fuentes de fondos. Los pasivos con costo financian el 19.3% del monto total de activos, que en su mayoría son de largo plazo. La Empresa dispone de activos líquidos que por su estructura de financiamiento cubren los vencimientos corrientes de los pasivos. La presente emisión de obligaciones cumplió con la garantía general es decir que está respaldada con los activos libres de gravamen de la empresa y los resguardos exigidos por la Ley de Mercado de Valores, su reglamento y las resoluciones del Consejo Nacional de Valores. Además cuenta con una garantía específica que consiste en un fideicomiso mercantil irrevocable de garantía de maquinarias. Si bien el sector de la construcción se percibe como favorable, por los incentivos que se aplican al mismo y las obras de infraestructura previstas por el gobierno, la Empresa, a pesar de presentar ventas crecientes y tener un personal capacitado, muestra algunos elementos que se consideran de riesgo, como la disminución de su flujo libre de efectivo y por ende de sus niveles de cobertura de sus gastos financieros, el crecimiento de la pérdida operativa que registra, la culminación del proyecto que le genera rubros importantes como dividendos, entre otros, por lo que los miembros del Comité de Calificación se pronunciaron por asignar a la primera emisión de obligaciones de la compañía CIMENTACIONES GENERALES Y OBRAS PORTUARIAS CIPORT S.A., por hasta US$4 millones, la calificación de riesgo de ”A+“.

1. Calificación de la Información

Para la presente actualización de la calificación de riesgo, el Emisor ha proporcionado entre otros requerimientos de información de la Calificadora, lo siguiente: Estados Financieros auditados desde el 2007 al 2010 preparados bajo Normas Ecuatorianas de Contabilidad (NEC), el año 2011 preparados bajo Normas Internacionales de Información Financiera (NIIF) así como el año 2010 como periodo de transición, y los cortes internos al 31 de diciembre de 2012 y 28 de febrero de 2013; Detalle de activos libres de Gravámenes; entre otra información cualitativa y cuantitativa, etc. Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación. En el último año los estados financieros fueron auditados por la firma Hansen-Holm & Co Cía. Ltda. con registro RMV-2007.1.14.00004, quienes mencionan que los estados financieros se presentan razonablemente en todos los aspectos importantes, sin embargo hace énfasis en que la compañía mantiene saldos por cobrar y por pagar a partes relacionadas por US$6,400,783 y US$144, respectivamente, al 31 de diciembre de 2011, evidenciándose que los ingresos dependen fundamentalmente de las relacionadas; al 28 de febrero de 2013 el saldo de las cuentas por cobrar es de US$5,448,400.7, por lo cual el Emisor remitió un programa de pagos que va desde mayo hasta diciembre de 2013, cabe mencionar que la liquidación del Consorcio Belfi-Ciport se podrá liquidar en noviembre de 2013 por un monto de $2,761,893. Los estados financieros de los años 2009 y 2010 fueron auditados por la firma MREMOORES Cia. Ltda. con registro SC-RNAE No. 676, quienes emitieron un dictamen con salvedad, basado en los efectos de: a) No registrar pasivos por US$27,500 en el

4

2009 y que por lo tanto las utilidades retenidas y patrimonio estarían sobrestimadas en el mismo monto; y, b) La existencia de importes de dudoso cobro por US$60,830 al 2010 que no han sido provisionados, y por lo que la utilidad neta y las utilidades retenidas al final del año se encontrarían sobrestimadas; y por la limitación de que no fueron proporcionadas las actas de las reuniones de la Junta General de Accionistas celebradas durante el 2009 y por lo que no pudieron evaluar si todas las resoluciones adoptadas han sido reflejadas en la Compañía. Independientemente de los comentarios expresados, se verificó que la información sea válida, suficiente y representativa para los dos últimos ejercicios anuales, sin que se encuentren situaciones que impidan la aplicación normal de los procedimientos de calificación.

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros de la presente emisión se basó en información contenida en los estados financieros auditados previamente mencionados además del corte interno al 31 de diciembre de 2012 y al 28 de febrero de 2013.

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NEC y el flujo depurado bajo NIIF, generado por los activos productivos de la Empresa con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además del saldo de los títulos colocados (ver sección metodología en el presente informe).

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios con NEC y con NIIF, de manera suficiente.

AÑO 2010 AÑO 2011 AÑO 2012

Activos Promedio 14,273,013 16,235,103 17,964,820 Flujo Depurado Ejer. 817,289 527,710 271,988

% Rentabilidad Act. Prom. Ejercicio 5.73% 3.25% 1.51%

3. Evaluación de los Riesgos de la Industria

Considerando el origen del flujo de fondos generado por la Empresa emisora, el análisis del riesgo industrial presentado a continuación, se sustenta en la evaluación de las características de la actividad industrial de la construcción en el Ecuador.

Sector de la Construcción

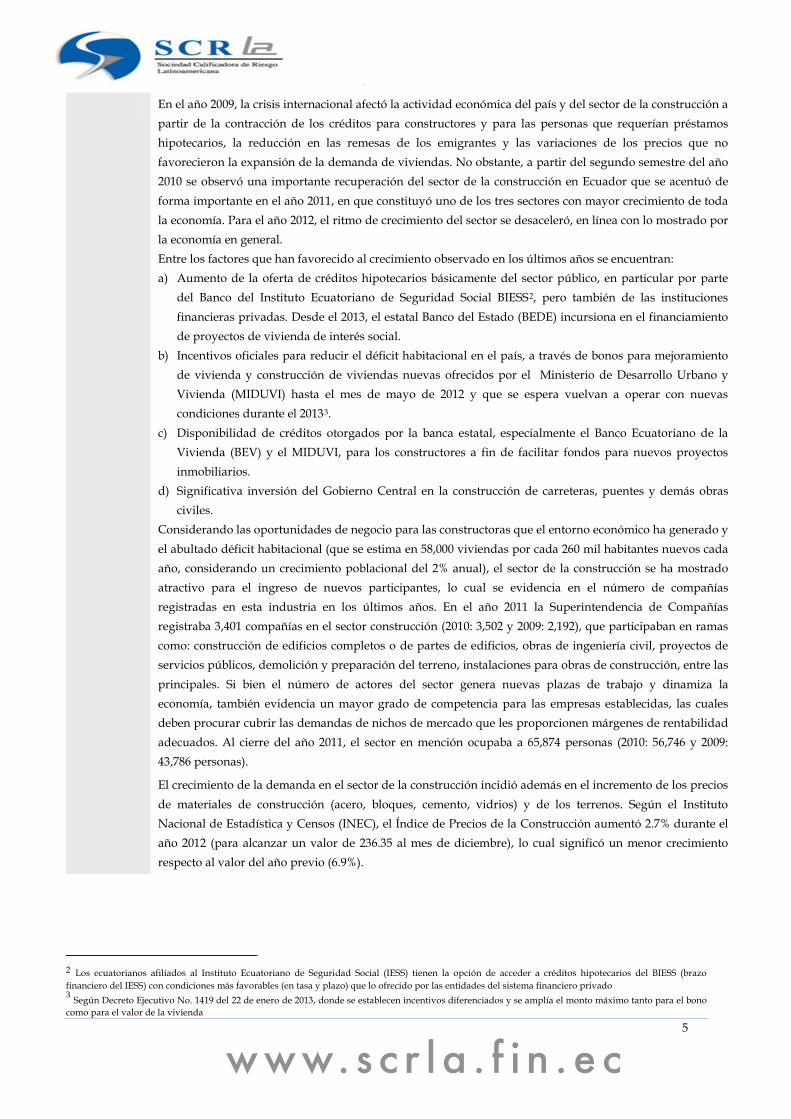

Este sector presentó en promedio un crecimiento de 10.6% durante los cuatro últimos años, siendo uno de los mayores motores de crecimiento del Producto Interno Bruto (PIB) total del país en dicho lapso. De acuerdo a las cifras preparadas por el BCE que consideran el cambio de año base (del 2000 al 2007), en el año 2010 el PIB de la Construcción creció en 4.9%, mientras que en el año 2011 se registró un significativo incremento de 21.6%, tendencia que se espera se desacelere en el año 2012 en el cual, hasta el tercer trimestre se registraba un crecimiento de 14% respecto al valor de doce meses atrás (versus 5% para el total de la economía) pero que se proyecta termine en 9.6% al término del año (mientras la variación anual del PIB total se espera que llegue a 5% para el 2012).

Fuente: Banco Central del Ecuador

0%3%6%9%

12%15%18%21%

2007 2008 2009 2010 2011 2012-09

PIB Construcción vs PIB Total

PIB Total PIB Construcción

5

En el año 2009, la crisis internacional afectó la actividad económica del país y del sector de la construcción a partir de la contracción de los créditos para constructores y para las personas que requerían préstamos hipotecarios, la reducción en las remesas de los emigrantes y las variaciones de los precios que no favorecieron la expansión de la demanda de viviendas. No obstante, a partir del segundo semestre del año 2010 se observó una importante recuperación del sector de la construcción en Ecuador que se acentuó de forma importante en el año 2011, en que constituyó uno de los tres sectores con mayor crecimiento de toda la economía. Para el año 2012, el ritmo de crecimiento del sector se desaceleró, en línea con lo mostrado por la economía en general. Entre los factores que han favorecido al crecimiento observado en los últimos años se encuentran: a) Aumento de la oferta de créditos hipotecarios básicamente del sector público, en particular por parte

del Banco del Instituto Ecuatoriano de Seguridad Social BIESS2, pero también de las instituciones financieras privadas. Desde el 2013, el estatal Banco del Estado (BEDE) incursiona en el financiamiento de proyectos de vivienda de interés social.

b) Incentivos oficiales para reducir el déficit habitacional en el país, a través de bonos para mejoramiento de vivienda y construcción de viviendas nuevas ofrecidos por el Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) hasta el mes de mayo de 2012 y que se espera vuelvan a operar con nuevas condiciones durante el 20133.

c) Disponibilidad de créditos otorgados por la banca estatal, especialmente el Banco Ecuatoriano de la Vivienda (BEV) y el MIDUVI, para los constructores a fin de facilitar fondos para nuevos proyectos inmobiliarios.

d) Significativa inversión del Gobierno Central en la construcción de carreteras, puentes y demás obras civiles.

Considerando las oportunidades de negocio para las constructoras que el entorno económico ha generado y el abultado déficit habitacional (que se estima en 58,000 viviendas por cada 260 mil habitantes nuevos cada año, considerando un crecimiento poblacional del 2% anual), el sector de la construcción se ha mostrado atractivo para el ingreso de nuevos participantes, lo cual se evidencia en el número de compañías registradas en esta industria en los últimos años. En el año 2011 la Superintendencia de Compañías registraba 3,401 compañías en el sector construcción (2010: 3,502 y 2009: 2,192), que participaban en ramas como: construcción de edificios completos o de partes de edificios, obras de ingeniería civil, proyectos de servicios públicos, demolición y preparación del terreno, instalaciones para obras de construcción, entre las principales. Si bien el número de actores del sector genera nuevas plazas de trabajo y dinamiza la economía, también evidencia un mayor grado de competencia para las empresas establecidas, las cuales deben procurar cubrir las demandas de nichos de mercado que les proporcionen márgenes de rentabilidad adecuados. Al cierre del año 2011, el sector en mención ocupaba a 65,874 personas (2010: 56,746 y 2009: 43,786 personas).

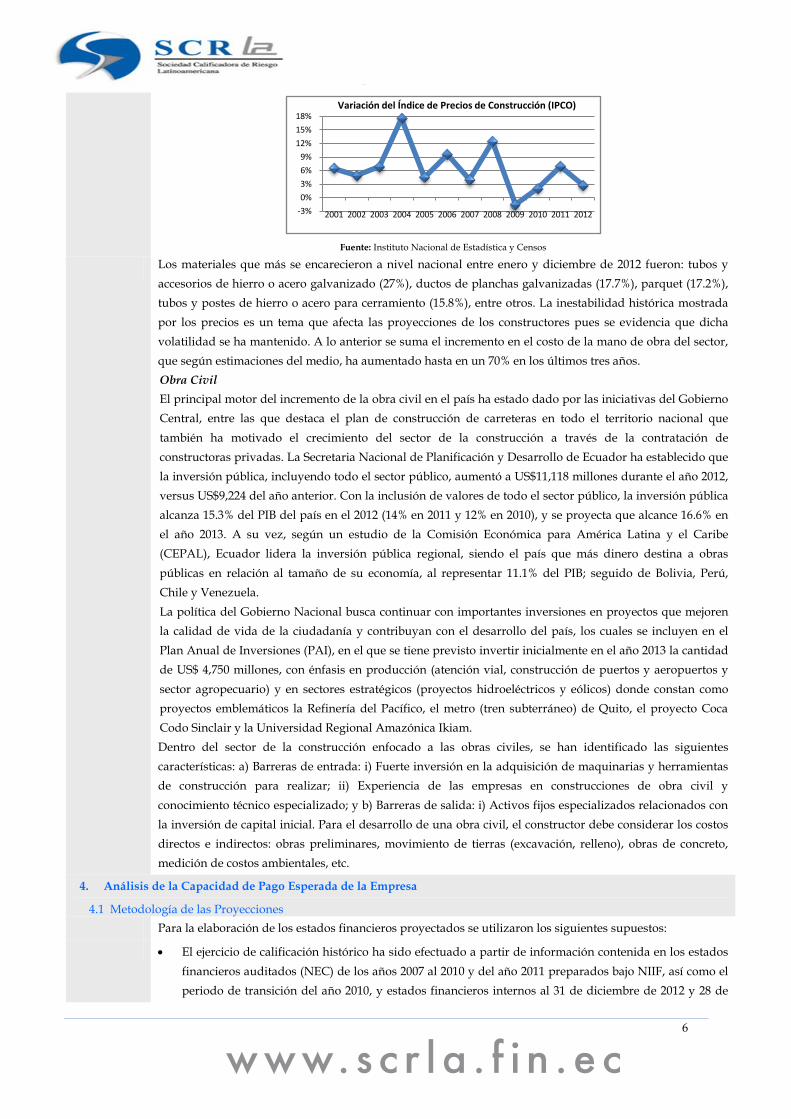

El crecimiento de la demanda en el sector de la construcción incidió además en el incremento de los precios de materiales de construcción (acero, bloques, cemento, vidrios) y de los terrenos. Según el Instituto Nacional de Estadística y Censos (INEC), el Índice de Precios de la Construcción aumentó 2.7% durante el año 2012 (para alcanzar un valor de 236.35 al mes de diciembre), lo cual significó un menor crecimiento respecto al valor del año previo (6.9%).

2 Los ecuatorianos afiliados al Instituto Ecuatoriano de Seguridad Social (IESS) tienen la opción de acceder a créditos hipotecarios del BIESS (brazo financiero del IESS) con condiciones más favorables (en tasa y plazo) que lo ofrecido por las entidades del sistema financiero privado 3 Según Decreto Ejecutivo No. 1419 del 22 de enero de 2013, donde se establecen incentivos diferenciados y se amplía el monto máximo tanto para el bono como para el valor de la vivienda

6

Fuente: Instituto Nacional de Estadística y Censos

Los materiales que más se encarecieron a nivel nacional entre enero y diciembre de 2012 fueron: tubos y accesorios de hierro o acero galvanizado (27%), ductos de planchas galvanizadas (17.7%), parquet (17.2%), tubos y postes de hierro o acero para cerramiento (15.8%), entre otros. La inestabilidad histórica mostrada por los precios es un tema que afecta las proyecciones de los constructores pues se evidencia que dicha volatilidad se ha mantenido. A lo anterior se suma el incremento en el costo de la mano de obra del sector, que según estimaciones del medio, ha aumentado hasta en un 70% en los últimos tres años. Obra Civil El principal motor del incremento de la obra civil en el país ha estado dado por las iniciativas del Gobierno Central, entre las que destaca el plan de construcción de carreteras en todo el territorio nacional que también ha motivado el crecimiento del sector de la construcción a través de la contratación de constructoras privadas. La Secretaria Nacional de Planificación y Desarrollo de Ecuador ha establecido que la inversión pública, incluyendo todo el sector público, aumentó a US$11,118 millones durante el año 2012, versus US$9,224 del año anterior. Con la inclusión de valores de todo el sector público, la inversión pública alcanza 15.3% del PIB del país en el 2012 (14% en 2011 y 12% en 2010), y se proyecta que alcance 16.6% en el año 2013. A su vez, según un estudio de la Comisión Económica para América Latina y el Caribe (CEPAL), Ecuador lidera la inversión pública regional, siendo el país que más dinero destina a obras públicas en relación al tamaño de su economía, al representar 11.1% del PIB; seguido de Bolivia, Perú, Chile y Venezuela. La política del Gobierno Nacional busca continuar con importantes inversiones en proyectos que mejoren la calidad de vida de la ciudadanía y contribuyan con el desarrollo del país, los cuales se incluyen en el Plan Anual de Inversiones (PAI), en el que se tiene previsto invertir inicialmente en el año 2013 la cantidad de US$ 4,750 millones, con énfasis en producción (atención vial, construcción de puertos y aeropuertos y sector agropecuario) y en sectores estratégicos (proyectos hidroeléctricos y eólicos) donde constan como proyectos emblemáticos la Refinería del Pacífico, el metro (tren subterráneo) de Quito, el proyecto Coca Codo Sinclair y la Universidad Regional Amazónica Ikiam. Dentro del sector de la construcción enfocado a las obras civiles, se han identificado las siguientes características: a) Barreras de entrada: i) Fuerte inversión en la adquisición de maquinarias y herramientas de construcción para realizar; ii) Experiencia de las empresas en construcciones de obra civil y conocimiento técnico especializado; y b) Barreras de salida: i) Activos fijos especializados relacionados con la inversión de capital inicial. Para el desarrollo de una obra civil, el constructor debe considerar los costos directos e indirectos: obras preliminares, movimiento de tierras (excavación, relleno), obras de concreto, medición de costos ambientales, etc.

4. Análisis de la Capacidad de Pago Esperada de la Empresa

4.1 Metodología de las Proyecciones Para la elaboración de los estados financieros proyectados se utilizaron los siguientes supuestos:

• El ejercicio de calificación histórico ha sido efectuado a partir de información contenida en los estados financieros auditados (NEC) de los años 2007 al 2010 y del año 2011 preparados bajo NIIF, así como el periodo de transición del año 2010, y estados financieros internos al 31 de diciembre de 2012 y 28 de

-3%0%3%6%9%

12%15%18%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variación del Índice de Precios de Construcción (IPCO)

7

febrero de 2013 (NIIF).

• Para determinar la real capacidad de generación de efectivo originadas en los activos productivos de la Empresa se han depurado de los libros contables, elementos que la afecten y/o la distorsionen.

• El análisis horizontal de la rentabilidad histórica alcanzada por los activos productivos de la Empresa en cada ejercicio conduce a determinar la capacidad de generación de flujo presente, considerando los índices de inflación de cada periodo.

• El promedio de la rentabilidad de los activos observado en cada ejercicio del periodo evaluado permite aplicarla al monto más reciente de activos productivos disponible, a fin de encontrar el flujo de efectivo que generan las operaciones actuales de la Empresa.

• Para calcular el monto de los activos se promedió el monto de activos aplicados bajo NEC, con el monto de activos aplicados bajo NIIF, que al aplicar el porcentaje de rentabilidad histórica permite obtener un flujo razonable.

• Los pasivos con costo que presenta el Emisor al 28 de febrero de 2013 más el pago de interés con sus respectivos detalles de las tasas, permite determinar el nivel del gasto financiero que debe cubrir, durante el periodo proyectado.

• Estos dos últimos valores sirven para encontrar la holgura de pago histórica al igual que el plazo requerido para amortizar el total de pasivos con costo.

• Para evaluar la capacidad de pago futura de la Empresa se ha construido un modelo que comprende un horizonte de 12 semestres el cual incluye el tiempo de vigencia de la emisión de obligaciones.

• La construcción del modelo se ha basado no solo en análisis de variables financieras sino también en la evaluación de factores cualitativos de riesgo como la posición del emisor en su sector, las características de administración y propiedad, entre otros.

• La proyección de ingresos se deriva del monto promedio mensual que generan los contratos firmados entre el Emisor y sus Clientes durante el periodo de vigencia de los mismos, adicionalmente se complementa con aquellos nuevos contratos que están en proceso de licitación.

• El costo de venta se obtuvo a partir de la relación histórica respecto de los ingresos en los dos últimos ejercicios económicos anuales.

• Los gastos de administración se proyectaron considerando una tasa de crecimiento constante en relación al monto obtenido en el último año.

• Los gastos financieros se obtuvieron a partir de la tabla de amortización proyectada conforme consta en los contratos vigentes de los créditos respecto a montos, tasas y plazos.

• El modelo base es afectado en las principales variables de ingreso y egreso para estudiar la variabilidad de la holgura de base ante la ocurrencia de eventos adversos a las normales condiciones del negocio.

5. Indicadores Adicionales de la Situación Financiera del Emisor

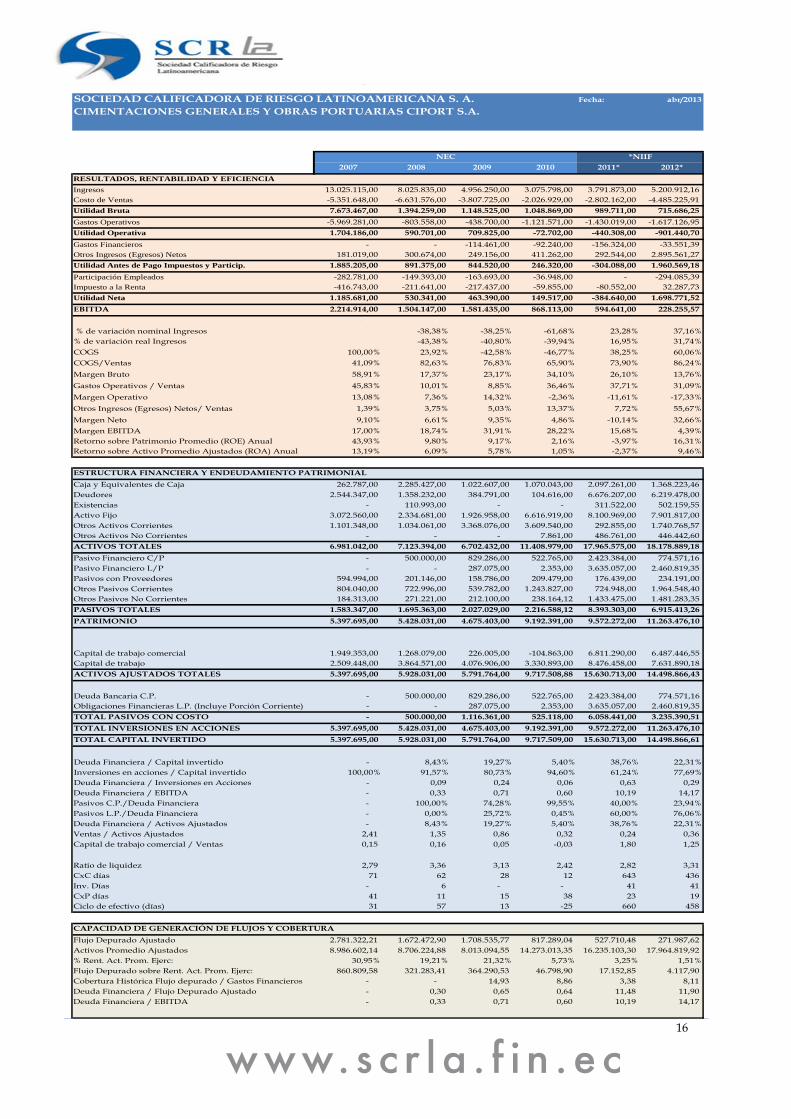

5.1 Resultados, Rentabilidad y Eficiencia Al 31 de diciembre de 2012, las ventas de Cimentaciones Generales y Obras Portuarias “CIPORT S.A.”

registraron US$5.2 millones, monto que tuvo un crecimiento del 37.2% en relación a las cifras obtenidas en el año previo (US$3.8 millones) y 69.1% en relación al año 2010 (US$ 3.1 millones), ello por un incremento en las obras ejecutadas por medio de contratos con terceros. Los ingresos por Obras representaron el 70.7% de los ingresos totales, de los cuales el 92.4% fue por Pilotaje, y el 29.3% restante correspondió a Alquileres de Maquinarias y Vehículos.

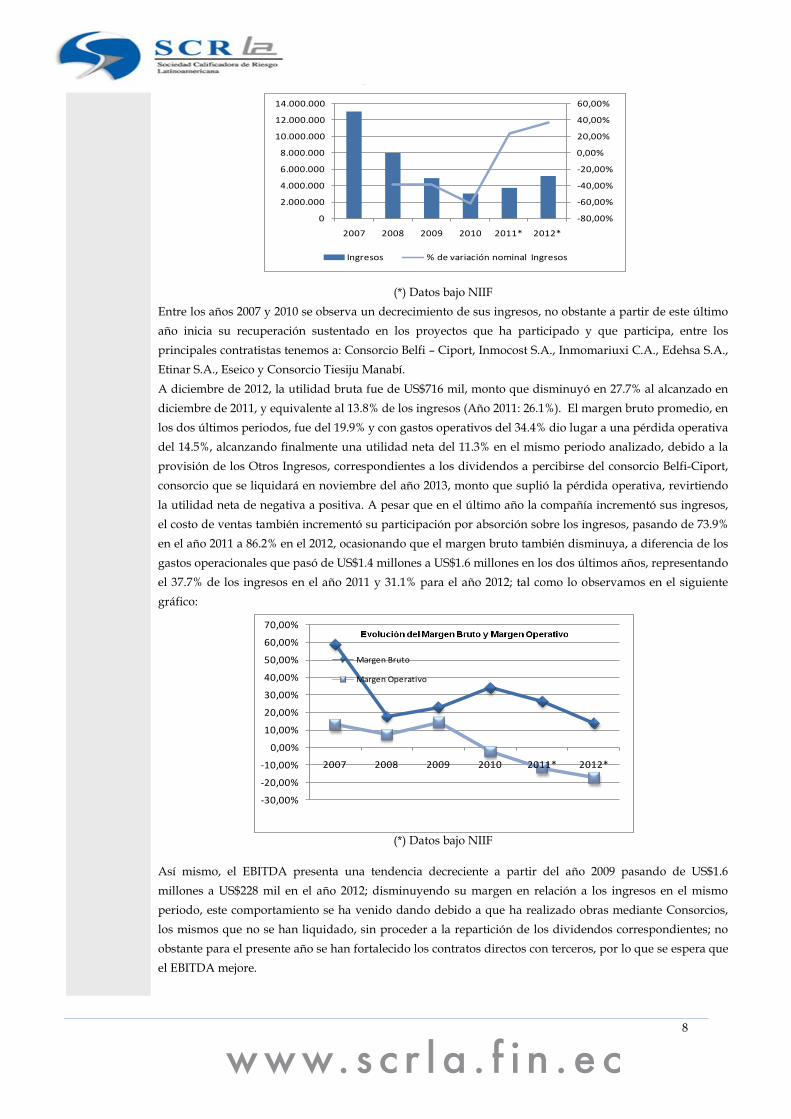

8

(*) Datos bajo NIIF Entre los años 2007 y 2010 se observa un decrecimiento de sus ingresos, no obstante a partir de este último año inicia su recuperación sustentado en los proyectos que ha participado y que participa, entre los principales contratistas tenemos a: Consorcio Belfi – Ciport, Inmocost S.A., Inmomariuxi C.A., Edehsa S.A., Etinar S.A., Eseico y Consorcio Tiesiju Manabí. A diciembre de 2012, la utilidad bruta fue de US$716 mil, monto que disminuyó en 27.7% al alcanzado en diciembre de 2011, y equivalente al 13.8% de los ingresos (Año 2011: 26.1%). El margen bruto promedio, en los dos últimos periodos, fue del 19.9% y con gastos operativos del 34.4% dio lugar a una pérdida operativa del 14.5%, alcanzando finalmente una utilidad neta del 11.3% en el mismo periodo analizado, debido a la provisión de los Otros Ingresos, correspondientes a los dividendos a percibirse del consorcio Belfi-Ciport, consorcio que se liquidará en noviembre del año 2013, monto que suplió la pérdida operativa, revirtiendo la utilidad neta de negativa a positiva. A pesar que en el último año la compañía incrementó sus ingresos, el costo de ventas también incrementó su participación por absorción sobre los ingresos, pasando de 73.9% en el año 2011 a 86.2% en el 2012, ocasionando que el margen bruto también disminuya, a diferencia de los gastos operacionales que pasó de US$1.4 millones a US$1.6 millones en los dos últimos años, representando el 37.7% de los ingresos en el año 2011 y 31.1% para el año 2012; tal como lo observamos en el siguiente gráfico:

(*) Datos bajo NIIF

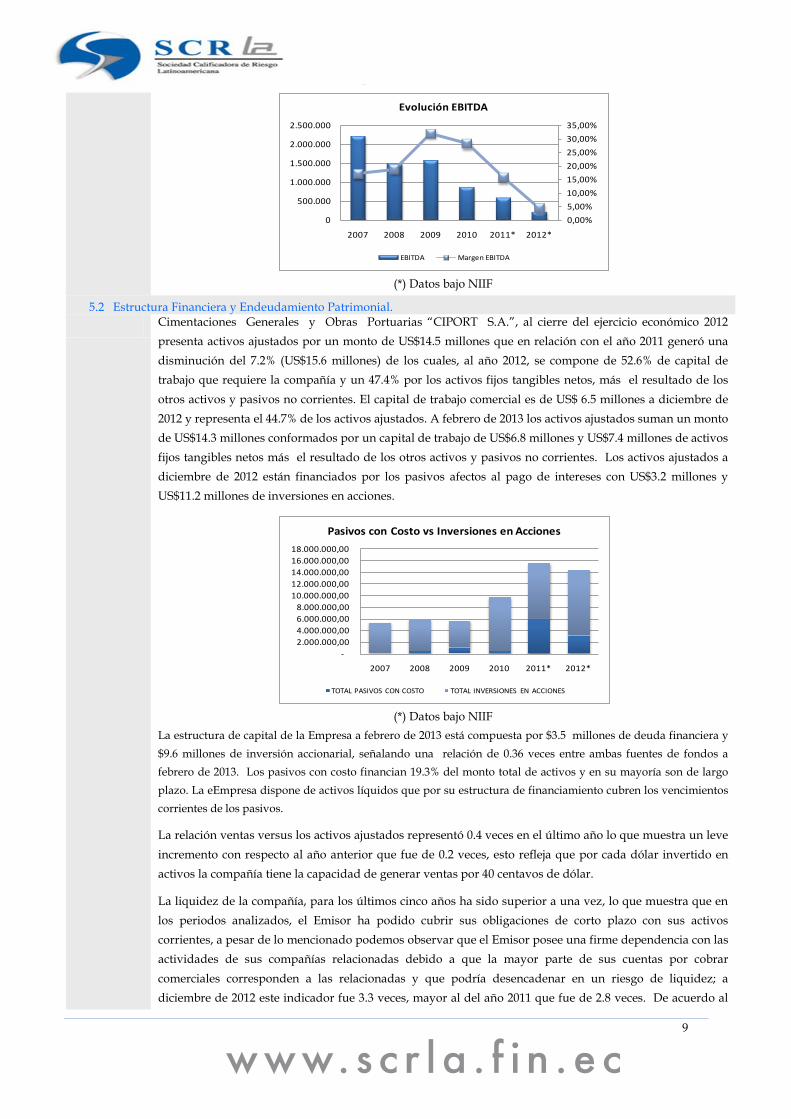

Así mismo, el EBITDA presenta una tendencia decreciente a partir del año 2009 pasando de US$1.6 millones a US$228 mil en el año 2012; disminuyendo su margen en relación a los ingresos en el mismo periodo, este comportamiento se ha venido dando debido a que ha realizado obras mediante Consorcios, los mismos que no se han liquidado, sin proceder a la repartición de los dividendos correspondientes; no obstante para el presente año se han fortalecido los contratos directos con terceros, por lo que se espera que el EBITDA mejore.

-80,00%

-60,00%

-40,00%

-20,00%

0,00%

20,00%

40,00%

60,00%

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

2007 2008 2009 2010 2011* 2012*

Ingresos % de variación nominal Ingresos

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

2007 2008 2009 2010 2011* 2012*

Margen Bruto

Margen Operativo

9

(*) Datos bajo NIIF

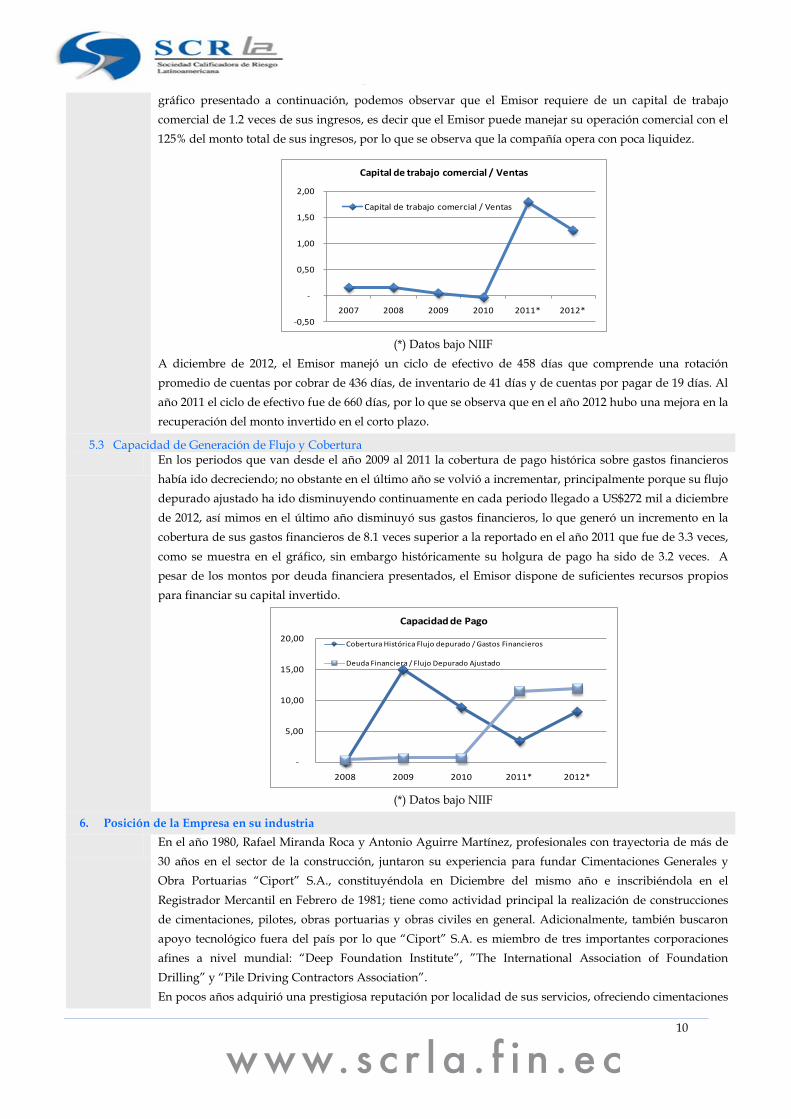

5.2 Estructura Financiera y Endeudamiento Patrimonial. Cimentaciones Generales y Obras Portuarias “CIPORT S.A.”, al cierre del ejercicio económico 2012

presenta activos ajustados por un monto de US$14.5 millones que en relación con el año 2011 generó una disminución del 7.2% (US$15.6 millones) de los cuales, al año 2012, se compone de 52.6% de capital de trabajo que requiere la compañía y un 47.4% por los activos fijos tangibles netos, más el resultado de los otros activos y pasivos no corrientes. El capital de trabajo comercial es de US$ 6.5 millones a diciembre de 2012 y representa el 44.7% de los activos ajustados. A febrero de 2013 los activos ajustados suman un monto de US$14.3 millones conformados por un capital de trabajo de US$6.8 millones y US$7.4 millones de activos fijos tangibles netos más el resultado de los otros activos y pasivos no corrientes. Los activos ajustados a diciembre de 2012 están financiados por los pasivos afectos al pago de intereses con US$3.2 millones y US$11.2 millones de inversiones en acciones.

(*) Datos bajo NIIF

La estructura de capital de la Empresa a febrero de 2013 está compuesta por $3.5 millones de deuda financiera y $9.6 millones de inversión accionarial, señalando una relación de 0.36 veces entre ambas fuentes de fondos a febrero de 2013. Los pasivos con costo financian 19.3% del monto total de activos y en su mayoría son de largo plazo. La eEmpresa dispone de activos líquidos que por su estructura de financiamiento cubren los vencimientos corrientes de los pasivos.

La relación ventas versus los activos ajustados representó 0.4 veces en el último año lo que muestra un leve incremento con respecto al año anterior que fue de 0.2 veces, esto refleja que por cada dólar invertido en activos la compañía tiene la capacidad de generar ventas por 40 centavos de dólar.

La liquidez de la compañía, para los últimos cinco años ha sido superior a una vez, lo que muestra que en los periodos analizados, el Emisor ha podido cubrir sus obligaciones de corto plazo con sus activos corrientes, a pesar de lo mencionado podemos observar que el Emisor posee una firme dependencia con las actividades de sus compañías relacionadas debido a que la mayor parte de sus cuentas por cobrar comerciales corresponden a las relacionadas y que podría desencadenar en un riesgo de liquidez; a diciembre de 2012 este indicador fue 3.3 veces, mayor al del año 2011 que fue de 2.8 veces. De acuerdo al

0,00%5,00%10,00%15,00%20,00%25,00%30,00%35,00%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2007 2008 2009 2010 2011* 2012*

Evolución EBITDA

EBITDA Margen EBITDA

-2.000.000,00 4.000.000,00 6.000.000,00 8.000.000,00

10.000.000,00 12.000.000,00 14.000.000,00 16.000.000,00 18.000.000,00

2007 2008 2009 2010 2011* 2012*

Pasivos con Costo vs Inversiones en Acciones

TOTAL PASIVOS CON COSTO TOTAL INVERSIONES EN ACCIONES

10

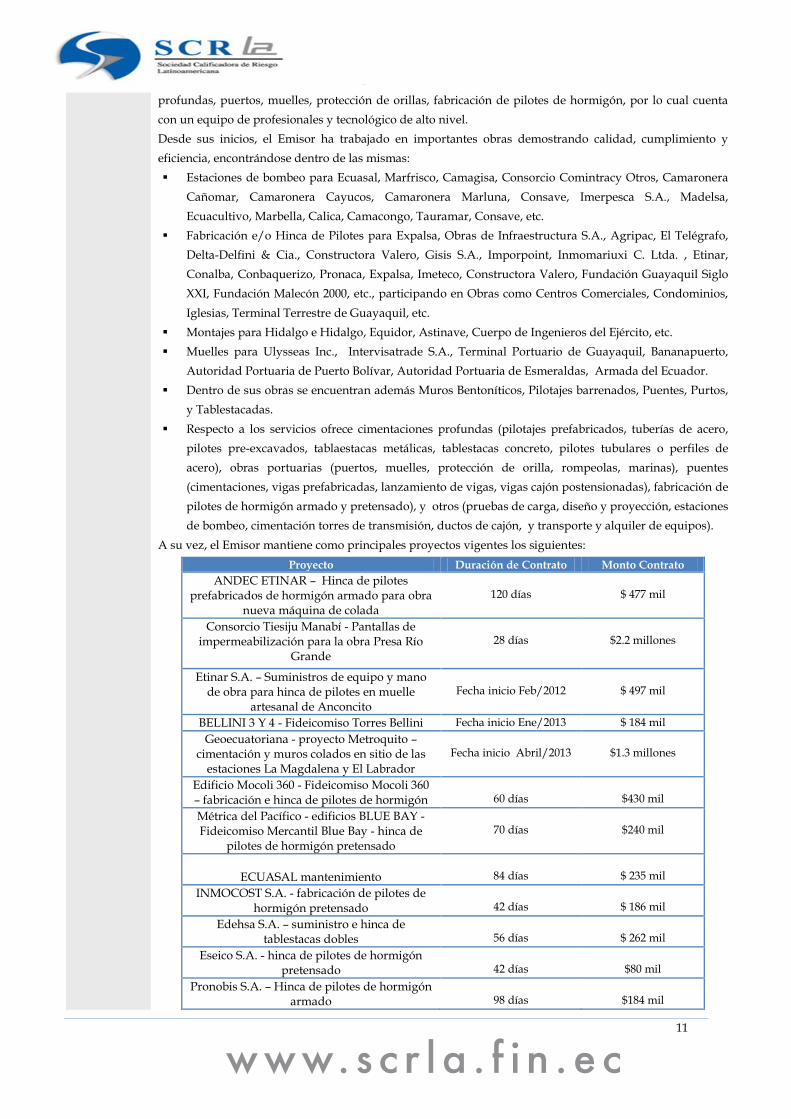

gráfico presentado a continuación, podemos observar que el Emisor requiere de un capital de trabajo comercial de 1.2 veces de sus ingresos, es decir que el Emisor puede manejar su operación comercial con el 125% del monto total de sus ingresos, por lo que se observa que la compañía opera con poca liquidez.

(*) Datos bajo NIIF

A diciembre de 2012, el Emisor manejó un ciclo de efectivo de 458 días que comprende una rotación promedio de cuentas por cobrar de 436 días, de inventario de 41 días y de cuentas por pagar de 19 días. Al año 2011 el ciclo de efectivo fue de 660 días, por lo que se observa que en el año 2012 hubo una mejora en la recuperación del monto invertido en el corto plazo.

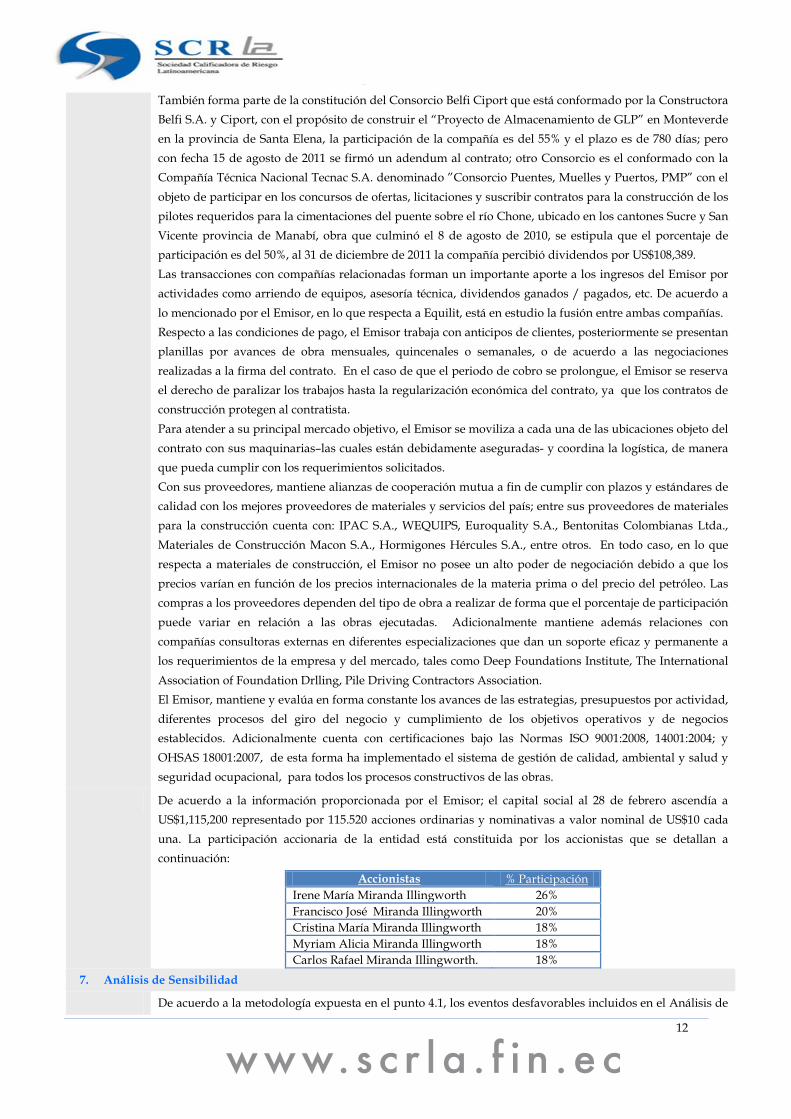

5.3 Capacidad de Generación de Flujo y Cobertura En los periodos que van desde el año 2009 al 2011 la cobertura de pago histórica sobre gastos financieros

había ido decreciendo; no obstante en el último año se volvió a incrementar, principalmente porque su flujo depurado ajustado ha ido disminuyendo continuamente en cada periodo llegado a US$272 mil a diciembre de 2012, así mimos en el último año disminuyó sus gastos financieros, lo que generó un incremento en la cobertura de sus gastos financieros de 8.1 veces superior a la reportado en el año 2011 que fue de 3.3 veces, como se muestra en el gráfico, sin embargo históricamente su holgura de pago ha sido de 3.2 veces. A pesar de los montos por deuda financiera presentados, el Emisor dispone de suficientes recursos propios para financiar su capital invertido.

(*) Datos bajo NIIF

6. Posición de la Empresa en su industria

En el año 1980, Rafael Miranda Roca y Antonio Aguirre Martínez, profesionales con trayectoria de más de 30 años en el sector de la construcción, juntaron su experiencia para fundar Cimentaciones Generales y Obra Portuarias “Ciport” S.A., constituyéndola en Diciembre del mismo año e inscribiéndola en el Registrador Mercantil en Febrero de 1981; tiene como actividad principal la realización de construcciones de cimentaciones, pilotes, obras portuarias y obras civiles en general. Adicionalmente, también buscaron apoyo tecnológico fuera del país por lo que “Ciport” S.A. es miembro de tres importantes corporaciones afines a nivel mundial: “Deep Foundation Institute”, ”The International Association of Foundation Drilling” y “Pile Driving Contractors Association”. En pocos años adquirió una prestigiosa reputación por localidad de sus servicios, ofreciendo cimentaciones

-0,50

-

0,50

1,00

1,50

2,00

2007 2008 2009 2010 2011* 2012*

Capital de trabajo comercial / Ventas

Capital de trabajo comercial / Ventas

-

5,00

10,00

15,00

20,00

2008 2009 2010 2011* 2012*

Capacidad de Pago

Cobertura Histórica Flujo depurado / Gastos Financieros

Deuda Financiera / Flujo Depurado Ajustado

11

profundas, puertos, muelles, protección de orillas, fabricación de pilotes de hormigón, por lo cual cuenta con un equipo de profesionales y tecnológico de alto nivel. Desde sus inicios, el Emisor ha trabajado en importantes obras demostrando calidad, cumplimiento y eficiencia, encontrándose dentro de las mismas: Estaciones de bombeo para Ecuasal, Marfrisco, Camagisa, Consorcio Comintracy Otros, Camaronera

Cañomar, Camaronera Cayucos, Camaronera Marluna, Consave, Imerpesca S.A., Madelsa, Ecuacultivo, Marbella, Calica, Camacongo, Tauramar, Consave, etc.

Fabricación e/o Hinca de Pilotes para Expalsa, Obras de Infraestructura S.A., Agripac, El Telégrafo, Delta-Delfini & Cia., Constructora Valero, Gisis S.A., Imporpoint, Inmomariuxi C. Ltda. , Etinar, Conalba, Conbaquerizo, Pronaca, Expalsa, Imeteco, Constructora Valero, Fundación Guayaquil Siglo XXI, Fundación Malecón 2000, etc., participando en Obras como Centros Comerciales, Condominios, Iglesias, Terminal Terrestre de Guayaquil, etc.

Montajes para Hidalgo e Hidalgo, Equidor, Astinave, Cuerpo de Ingenieros del Ejército, etc. Muelles para Ulysseas Inc., Intervisatrade S.A., Terminal Portuario de Guayaquil, Bananapuerto,

Autoridad Portuaria de Puerto Bolívar, Autoridad Portuaria de Esmeraldas, Armada del Ecuador. Dentro de sus obras se encuentran además Muros Bentoníticos, Pilotajes barrenados, Puentes, Purtos,

y Tablestacadas. Respecto a los servicios ofrece cimentaciones profundas (pilotajes prefabricados, tuberías de acero,

pilotes pre-excavados, tablaestacas metálicas, tablestacas concreto, pilotes tubulares o perfiles de acero), obras portuarias (puertos, muelles, protección de orilla, rompeolas, marinas), puentes (cimentaciones, vigas prefabricadas, lanzamiento de vigas, vigas cajón postensionadas), fabricación de pilotes de hormigón armado y pretensado), y otros (pruebas de carga, diseño y proyección, estaciones de bombeo, cimentación torres de transmisión, ductos de cajón, y transporte y alquiler de equipos).

A su vez, el Emisor mantiene como principales proyectos vigentes los siguientes: Proyecto Duración de Contrato Monto Contrato

ANDEC ETINAR – Hinca de pilotes prefabricados de hormigón armado para obra

nueva máquina de colada

120 días

$ 477 mil

Consorcio Tiesiju Manabí - Pantallas de impermeabilización para la obra Presa Río

Grande

28 días

$2.2 millones

Etinar S.A. – Suministros de equipo y mano de obra para hinca de pilotes en muelle

artesanal de Anconcito

Fecha inicio Feb/2012

$ 497 mil

BELLINI 3 Y 4 - Fideicomiso Torres Bellini Fecha inicio Ene/2013 $ 184 mil Geoecuatoriana - proyecto Metroquito –

cimentación y muros colados en sitio de las estaciones La Magdalena y El Labrador

Fecha inicio Abril/2013

$1.3 millones

Edificio Mocoli 360 - Fideicomiso Mocoli 360 – fabricación e hinca de pilotes de hormigón

60 días

$430 mil

Métrica del Pacífico - edificios BLUE BAY - Fideicomiso Mercantil Blue Bay - hinca de

pilotes de hormigón pretensado

70 días

$240 mil

ECUASAL mantenimiento

84 días

$ 235 mil

INMOCOST S.A. - fabricación de pilotes de hormigón pretensado

42 días

$ 186 mil

Edehsa S.A. – suministro e hinca de tablestacas dobles

56 días

$ 262 mil

Eseico S.A. - hinca de pilotes de hormigón pretensado

42 días

$80 mil

Pronobis S.A. – Hinca de pilotes de hormigón armado

98 días

$184 mil

12

También forma parte de la constitución del Consorcio Belfi Ciport que está conformado por la Constructora Belfi S.A. y Ciport, con el propósito de construir el “Proyecto de Almacenamiento de GLP” en Monteverde en la provincia de Santa Elena, la participación de la compañía es del 55% y el plazo es de 780 días; pero con fecha 15 de agosto de 2011 se firmó un adendum al contrato; otro Consorcio es el conformado con la Compañía Técnica Nacional Tecnac S.A. denominado ”Consorcio Puentes, Muelles y Puertos, PMP” con el objeto de participar en los concursos de ofertas, licitaciones y suscribir contratos para la construcción de los pilotes requeridos para la cimentaciones del puente sobre el río Chone, ubicado en los cantones Sucre y San Vicente provincia de Manabí, obra que culminó el 8 de agosto de 2010, se estipula que el porcentaje de participación es del 50%, al 31 de diciembre de 2011 la compañía percibió dividendos por US$108,389. Las transacciones con compañías relacionadas forman un importante aporte a los ingresos del Emisor por actividades como arriendo de equipos, asesoría técnica, dividendos ganados / pagados, etc. De acuerdo a lo mencionado por el Emisor, en lo que respecta a Equilit, está en estudio la fusión entre ambas compañías. Respecto a las condiciones de pago, el Emisor trabaja con anticipos de clientes, posteriormente se presentan planillas por avances de obra mensuales, quincenales o semanales, o de acuerdo a las negociaciones realizadas a la firma del contrato. En el caso de que el periodo de cobro se prolongue, el Emisor se reserva el derecho de paralizar los trabajos hasta la regularización económica del contrato, ya que los contratos de construcción protegen al contratista. Para atender a su principal mercado objetivo, el Emisor se moviliza a cada una de las ubicaciones objeto del contrato con sus maquinarias–las cuales están debidamente aseguradas- y coordina la logística, de manera que pueda cumplir con los requerimientos solicitados. Con sus proveedores, mantiene alianzas de cooperación mutua a fin de cumplir con plazos y estándares de calidad con los mejores proveedores de materiales y servicios del país; entre sus proveedores de materiales para la construcción cuenta con: IPAC S.A., WEQUIPS, Euroquality S.A., Bentonitas Colombianas Ltda., Materiales de Construcción Macon S.A., Hormigones Hércules S.A., entre otros. En todo caso, en lo que respecta a materiales de construcción, el Emisor no posee un alto poder de negociación debido a que los precios varían en función de los precios internacionales de la materia prima o del precio del petróleo. Las compras a los proveedores dependen del tipo de obra a realizar de forma que el porcentaje de participación puede variar en relación a las obras ejecutadas. Adicionalmente mantiene además relaciones con compañías consultoras externas en diferentes especializaciones que dan un soporte eficaz y permanente a los requerimientos de la empresa y del mercado, tales como Deep Foundations Institute, The International Association of Foundation Drlling, Pile Driving Contractors Association. El Emisor, mantiene y evalúa en forma constante los avances de las estrategias, presupuestos por actividad, diferentes procesos del giro del negocio y cumplimiento de los objetivos operativos y de negocios establecidos. Adicionalmente cuenta con certificaciones bajo las Normas ISO 9001:2008, 14001:2004; y OHSAS 18001:2007, de esta forma ha implementado el sistema de gestión de calidad, ambiental y salud y seguridad ocupacional, para todos los procesos constructivos de las obras.

De acuerdo a la información proporcionada por el Emisor; el capital social al 28 de febrero ascendía a US$1,115,200 representado por 115.520 acciones ordinarias y nominativas a valor nominal de US$10 cada una. La participación accionaria de la entidad está constituida por los accionistas que se detallan a continuación:

Accionistas % Participación Irene María Miranda Illingworth 26% Francisco José Miranda Illingworth 20% Cristina María Miranda Illingworth 18% Myriam Alicia Miranda Illingworth 18% Carlos Rafael Miranda Illingworth. 18%

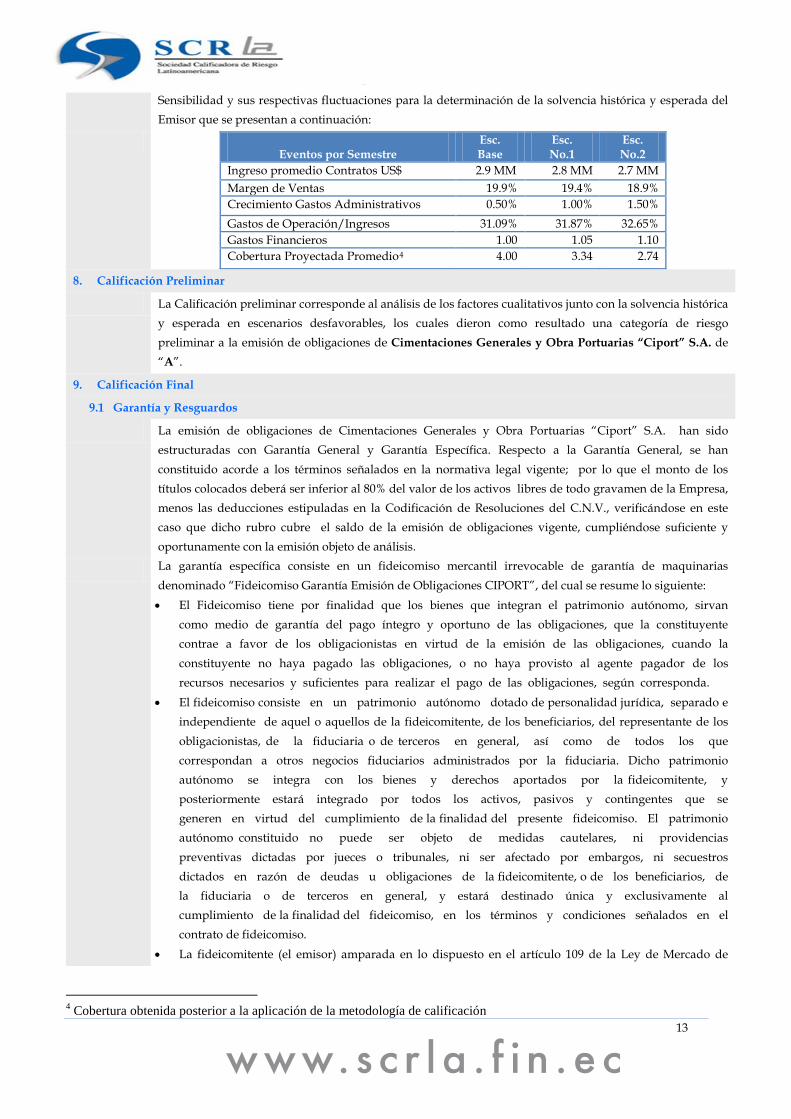

7. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto 4.1, los eventos desfavorables incluidos en el Análisis de

13

Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor que se presentan a continuación:

Eventos por Semestre

Esc. Base

Esc. No.1

Esc. No.2

Ingreso promedio Contratos US$ 2.9 MM 2.8 MM 2.7 MM Margen de Ventas 19.9% 19.4% 18.9% Crecimiento Gastos Administrativos 0.50% 1.00% 1.50% Gastos de Operación/Ingresos 31.09% 31.87% 32.65% Gastos Financieros 1.00 1.05 1.10 Cobertura Proyectada Promedio4 4.00 3.34 2.74

8. Calificación Preliminar

La Calificación preliminar corresponde al análisis de los factores cualitativos junto con la solvencia histórica y esperada en escenarios desfavorables, los cuales dieron como resultado una categoría de riesgo preliminar a la emisión de obligaciones de Cimentaciones Generales y Obra Portuarias “Ciport” S.A. de “A”.

9. Calificación Final

9.1 Garantía y Resguardos

La emisión de obligaciones de Cimentaciones Generales y Obra Portuarias “Ciport” S.A. han sido estructuradas con Garantía General y Garantía Específica. Respecto a la Garantía General, se han constituido acorde a los términos señalados en la normativa legal vigente; por lo que el monto de los títulos colocados deberá ser inferior al 80% del valor de los activos libres de todo gravamen de la Empresa, menos las deducciones estipuladas en la Codificación de Resoluciones del C.N.V., verificándose en este caso que dicho rubro cubre el saldo de la emisión de obligaciones vigente, cumpliéndose suficiente y oportunamente con la emisión objeto de análisis.

La garantía específica consiste en un fideicomiso mercantil irrevocable de garantía de maquinarias denominado “Fideicomiso Garantía Emisión de Obligaciones CIPORT”, del cual se resume lo siguiente: • El Fideicomiso tiene por finalidad que los bienes que integran el patrimonio autónomo, sirvan

como medio de garantía del pago íntegro y oportuno de las obligaciones, que la constituyente contrae a favor de los obligacionistas en virtud de la emisión de las obligaciones, cuando la constituyente no haya pagado las obligaciones, o no haya provisto al agente pagador de los recursos necesarios y suficientes para realizar el pago de las obligaciones, según corresponda.

• El fideicomiso consiste en un patrimonio autónomo dotado de personalidad jurídica, separado e independiente de aquel o aquellos de la fideicomitente, de los beneficiarios, del representante de los obligacionistas, de la fiduciaria o de terceros en general, así como de todos los que correspondan a otros negocios fiduciarios administrados por la fiduciaria. Dicho patrimonio autónomo se integra con los bienes y derechos aportados por la fideicomitente, y posteriormente estará integrado por todos los activos, pasivos y contingentes que se generen en virtud del cumplimiento de la finalidad del presente fideicomiso. El patrimonio autónomo constituido no puede ser objeto de medidas cautelares, ni providencias preventivas dictadas por jueces o tribunales, ni ser afectado por embargos, ni secuestros dictados en razón de deudas u obligaciones de la fideicomitente, o de los beneficiarios, de la fiduciaria o de terceros en general, y estará destinado única y exclusivamente al cumplimiento de la finalidad del fideicomiso, en los términos y condiciones señalados en el contrato de fideicomiso.

• La fideicomitente (el emisor) amparada en lo dispuesto en el artículo 109 de la Ley de Mercado de

4 Cobertura obtenida posterior a la aplicación de la metodología de calificación

14

Valores, mediante este instrumento, en la presente fecha y a título de fideicomiso mercantil irrevocable, transfiere al Fideicomiso, sin reserva ni limitación alguna, y éste así lo acepta, el derecho de dominio y la posesión material que tiene y ejerce sobre los bienes. A la fecha de constitución del Fideicomiso los bienes aportados fueron valorados en US$5,012,029.76 de acuerdo al informe pericial, y corresponden a embarcaciones pequeñas (barcazas), grúas y martillos.

• De acuerdo a la cláusula cuarta del contrato de fideicomiso, el fideicomiso entrega a la fideicomitente (el emisor) los bienes aportados por ella al fideicomiso bajo comodato precario. El emisor en su condición de comodataria, es decir como mera tenedora de los bienes fideicomitidos se obliga a darles uso, a repararlos de ser el caso, de contratar las respectivas pólizas, y de responder en caso de cualquier deterioro de los bienes entregados en comodato.

De acuerdo a la última rendición de cuentas presentada por Trust Fiduciaria con corte a diciembre de 2012 indica que la constituyente declara que los bienes fideicomitidos, se encuentran bajo su custodia y posesión y de buen estado de conservación y funcionamiento; así mismo también declara que el uso o destino que le ha dado a los bienes ha sido para la construcción y pilotaje, obras portuarias y cimentaciones en general. En el último estado financiero del Fideicomiso proporcionado por Trust Fiduciaria, con corte al 28 de febrero de 2013, las maquinarias y equipos entregadas en garantía, constan registradas dentro de la clasificación de Contingentes, cuyo monto asciende a US$5,012,029.76 conformado por: Martillo Impacto por US$797,414.62, Martillo de Vibración por US$469,533.90, Barcaza por US$1,624,999.99, Remolcador por US$272,321.43 y Grúa sobre Orugas por US$1,847,759.82. Mencionadas maquinarias están aseguradas a favor del Fideicomiso de Garantía Emisión de obligaciones Ciport, la misma que acorde a la certificación emitida por la Compañía Aseguradora, tiene una cobertura provisional a partir de abril de 2013 hasta que reciba los respectivos documentos de emisión. Conforme a lo mencionado la garantía cubre el 163% del saldo de la emisión de obligaciones, manteniéndose vigente la garantía como un medio de pago íntegro y oportuno de las obligaciones en caso de requerirse, cumpliéndose con lo dispuesto en el contrato de emisión.

A su vez, la Entidad también cumplió con los resguardos estipulados en la resolución del Consejo Nacional de Valores que son: i)Tomar todas las medidas necesarias orientadas a preservar el cumplimiento del objeto social o finalidad de sus actividades; ii)No repartir dividendos mientras estén en mora las obligaciones y iii)Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación. El emisor también se comprometió a mantener durante la vigencia de esta emisión un nivel de endeudamiento con costo equivalente hasta el 50% de los activos de la empresa, al 28 de febrero de 2013 éste fue del 19.3% cumpliendo con lo mencionado.

9.2 Calificación Final

La Empresa, a pesar de presentar ventas crecientes y tener un personal capacitado, muestra algunos elementos que se consideran de riesgo, como la disminución de su flujo libre de efectivo y por ende de sus niveles de cobertura de sus gastos financieros, el crecimiento de la pérdida operativa que registra, la culminación del proyecto que le genera rubros importantes como dividendos, entre otros, por lo que los miembros del Comité de Calificación se pronunciaron por asignar a la primera emisión de obligaciones de la compañía CIMENTACIONES GENERALES Y OBRAS PORTUARIAS CIPORT S.A., por hasta US$4 millones, la calificación de riesgo de ”A+“.

10. Hechos Posteriores

Entre el 28 de febrero de 2013 y la fecha de emisión del presente informe de calificación de riesgo no se produjeron eventos que, en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en

15

el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a la Emisión de Obligaciones de Cimentaciones Generales y Obra Portuarias “Ciport” S.A. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

16

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA S. A. Fecha: abr/2013

CIMENTACIONES GENERALES Y OBRAS PORTUARIAS CIPORT S.A.

2007 2008 2009 2010 2011* 2012*RESULTADOS, RENTABILIDAD Y EFICIENCIAIngresos 13.025.115,00 8.025.835,00 4.956.250,00 3.075.798,00 3.791.873,00 5.200.912,16 Costo de Ventas -5.351.648,00 -6.631.576,00 -3.807.725,00 -2.026.929,00 -2.802.162,00 -4.485.225,91 Utilidad Bruta 7.673.467,00 1.394.259,00 1.148.525,00 1.048.869,00 989.711,00 715.686,25 Gastos Operativos -5.969.281,00 -803.558,00 -438.700,00 -1.121.571,00 -1.430.019,00 -1.617.126,95 Utilidad Operativa 1.704.186,00 590.701,00 709.825,00 -72.702,00 -440.308,00 -901.440,70 Gastos Financieros - - -114.461,00 -92.240,00 -156.324,00 -33.551,39 Otros Ingresos (Egresos) Netos 181.019,00 300.674,00 249.156,00 411.262,00 292.544,00 2.895.561,27 Utilidad Antes de Pago Impuestos y Particip. 1.885.205,00 891.375,00 844.520,00 246.320,00 -304.088,00 1.960.569,18 Participación Empleados -282.781,00 -149.393,00 -163.693,00 -36.948,00 - -294.085,39 Impuesto a la Renta -416.743,00 -211.641,00 -217.437,00 -59.855,00 -80.552,00 32.287,73 Utilidad Neta 1.185.681,00 530.341,00 463.390,00 149.517,00 -384.640,00 1.698.771,52 EBITDA 2.214.914,00 1.504.147,00 1.581.435,00 868.113,00 594.641,00 228.255,57

- - - - - - % de variación nominal Ingresos -38,38% -38,25% -61,68% 23,28% 37,16%% de variación real Ingresos -43,38% -40,80% -39,94% 16,95% 31,74%COGS 100,00% 23,92% -42,58% -46,77% 38,25% 60,06%COGS/Ventas 41,09% 82,63% 76,83% 65,90% 73,90% 86,24%Margen Bruto 58,91% 17,37% 23,17% 34,10% 26,10% 13,76%Gastos Operativos / Ventas 45,83% 10,01% 8,85% 36,46% 37,71% 31,09%Margen Operativo 13,08% 7,36% 14,32% -2,36% -11,61% -17,33%Otros Ingresos (Egresos) Netos/ Ventas 1,39% 3,75% 5,03% 13,37% 7,72% 55,67%Margen Neto 9,10% 6,61% 9,35% 4,86% -10,14% 32,66%Margen EBITDA 17,00% 18,74% 31,91% 28,22% 15,68% 4,39%Retorno sobre Patrimonio Promedio (ROE) Anual 43,93% 9,80% 9,17% 2,16% -3,97% 16,31%Retorno sobre Activo Promedio Ajustados (ROA) Anual 13,19% 6,09% 5,78% 1,05% -2,37% 9,46%

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIALCaja y Equivalentes de Caja 262.787,00 2.285.427,00 1.022.607,00 1.070.043,00 2.097.261,00 1.368.223,46 Deudores 2.544.347,00 1.358.232,00 384.791,00 104.616,00 6.676.207,00 6.219.478,00 Existencias - 110.993,00 - - 311.522,00 502.159,55 Activo Fijo 3.072.560,00 2.334.681,00 1.926.958,00 6.616.919,00 8.100.969,00 7.901.817,00 Otros Activos Corrientes 1.101.348,00 1.034.061,00 3.368.076,00 3.609.540,00 292.855,00 1.740.768,57 Otros Activos No Corrientes - - - 7.861,00 486.761,00 446.442,60 ACTIVOS TOTALES 6.981.042,00 7.123.394,00 6.702.432,00 11.408.979,00 17.965.575,00 18.178.889,18 Pasivo Financiero C/P - 500.000,00 829.286,00 522.765,00 2.423.384,00 774.571,16 Pasivo Financiero L/P - - 287.075,00 2.353,00 3.635.057,00 2.460.819,35 Pasivos con Proveedores 594.994,00 201.146,00 158.786,00 209.479,00 176.439,00 234.191,00 Otros Pasivos Corrientes 804.040,00 722.996,00 539.782,00 1.243.827,00 724.948,00 1.964.548,40 Otros Pasivos No Corrientes 184.313,00 271.221,00 212.100,00 238.164,12 1.433.475,00 1.481.283,35 PASIVOS TOTALES 1.583.347,00 1.695.363,00 2.027.029,00 2.216.588,12 8.393.303,00 6.915.413,26 PATRIMONIO 5.397.695,00 5.428.031,00 4.675.403,00 9.192.391,00 9.572.272,00 11.263.476,10

- - - -0,12 - -0,18

Capital de trabajo comercial 1.949.353,00 1.268.079,00 226.005,00 -104.863,00 6.811.290,00 6.487.446,55 Capital de trabajo 2.509.448,00 3.864.571,00 4.076.906,00 3.330.893,00 8.476.458,00 7.631.890,18 ACTIVOS AJUSTADOS TOTALES 5.397.695,00 5.928.031,00 5.791.764,00 9.717.508,88 15.630.713,00 14.498.866,43

Deuda Bancaria C.P. - 500.000,00 829.286,00 522.765,00 2.423.384,00 774.571,16 Obligaciones Financieras L.P. (Incluye Porción Corriente) - - 287.075,00 2.353,00 3.635.057,00 2.460.819,35 TOTAL PASIVOS CON COSTO - 500.000,00 1.116.361,00 525.118,00 6.058.441,00 3.235.390,51 TOTAL INVERSIONES EN ACCIONES 5.397.695,00 5.428.031,00 4.675.403,00 9.192.391,00 9.572.272,00 11.263.476,10 TOTAL CAPITAL INVERTIDO 5.397.695,00 5.928.031,00 5.791.764,00 9.717.509,00 15.630.713,00 14.498.866,61

Deuda Financiera / Capital invertido - 8,43% 19,27% 5,40% 38,76% 22,31%Inversiones en acciones / Capital invertido 100,00% 91,57% 80,73% 94,60% 61,24% 77,69%Deuda Financiera / Inversiones en Acciones - 0,09 0,24 0,06 0,63 0,29 Deuda Financiera / EBITDA - 0,33 0,71 0,60 10,19 14,17 Pasivos C.P./Deuda Financiera - 100,00% 74,28% 99,55% 40,00% 23,94%Pasivos L.P./Deuda Financiera - 0,00% 25,72% 0,45% 60,00% 76,06%Deuda Financiera / Activos Ajustados - 8,43% 19,27% 5,40% 38,76% 22,31%Ventas / Activos Ajustados 2,41 1,35 0,86 0,32 0,24 0,36 Capital de trabajo comercial / Ventas 0,15 0,16 0,05 -0,03 1,80 1,25

Ratio de liquidez 2,79 3,36 3,13 2,42 2,82 3,31 CxC días 71 62 28 12 643 436 Inv. Días - 6 - - 41 41 CxP días 41 11 15 38 23 19 Ciclo de efectivo (días) 31 57 13 -25 660 458

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURAFlujo Depurado Ajustado 2.781.322,21 1.672.472,90 1.708.535,77 817.289,04 527.710,48 271.987,62 Activos Promedio Ajustados 8.986.602,14 8.706.224,88 8.013.094,55 14.273.013,35 16.235.103,30 17.964.819,92 % Rent. Act. Prom. Ejerc: 30,95% 19,21% 21,32% 5,73% 3,25% 1,51%Flujo Depurado sobre Rent. Act. Prom. Ejerc: 860.809,58 321.283,41 364.290,53 46.798,90 17.152,85 4.117,90 Cobertura Histórica Flujo depurado / Gastos Financieros - - 14,93 8,86 3,38 8,11 Deuda Financiera / Flujo Depurado Ajustado - 0,30 0,65 0,64 11,48 11,90 Deuda Financiera / EBITDA - 0,33 0,71 0,60 10,19 14,17

*NIIFNEC