ACTUALIDADES CFDI 2017 - superconta.mx · Proveedor Autorizado de Certificación de Comprobantes...

106

ACTUALIDADES CFDI 2017 Modernización y Tendencias de Fiscalización C.P. Y M.A. GONZALO AVILA IBARRA Socio Director Avila Tax Consulting, S.C. [email protected] avilatax.neositios.com

Transcript of ACTUALIDADES CFDI 2017 - superconta.mx · Proveedor Autorizado de Certificación de Comprobantes...

ACTUALIDADES CFDI 2017

Modernización y Tendencias de Fiscalización

C.P. Y M.A. GONZALO AVILA IBARRA Socio Director Avila Tax Consulting, S.C. [email protected] avilatax.neositios.com

Contador público

Profesión que ha evoluciónado con el tiempo en ocasiones de forma absorbente de otras,

toda vez que con el tiempo el contador ha tenido la habilidad de interpretar y aplicar leyes menester de los abogados,

de liderear proyectos de tecnologías de la información actividad de ingenieros en TI,

ser paciente y escuchar en las buenas y en las malas a sus clientes tarea de psicólogos,

tener siempre una solución práctica a los problemas de los procesos de venta y logística e incluso de publicidad actividad de mercadologos, entre otras actividades y

por último tener como fundamento principal de su actividad la ética y el sano equilibrio entre lo bueno y lo malo que es el cargo y el abono Felicidades contadores

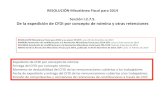

• Disminución de Impuesto Sobre la Renta – Personas Morales al 28 % o 30 % en forma gradual

– Personas Físicas al 30 % o 32 %

• Impuesto al Valor Agregado Generalizado – Desparecer tasa el 0 %

– Eliminar las exenciones

• Ampliar la base de contribuyentes

• Coordinacion Fiscal – Modernización hacendaria (impuesto predial y a la nomina)

• Contabilidad Gubernamental en los tres niveles de gobierno

3

El rico y el pobre tienen esto en común:

a ambos los ha creado el Señor.

El prudente ve el peligro y lo evita;

el inexperto sigue adelante y sufre las consecuencias.

Proverbios 22:2-3 NVI

4

El rico y el pobre tienen esto en común:

a ambos los ha creado el Señor.

El prudente ve el peligro y lo evita;

el inexperto sigue adelante y sufre las consecuencias.

Proverbios 22:2-3 NVI

5

El rico y el pobre tienen esto en común:

a ambos los ha creado el Señor.

El prudente ve el peligro y lo evita;

el inexperto sigue adelante y sufre las consecuencias.

Proverbios 22:2-3 NVI

6

El rico y el pobre tienen esto en común:

a ambos los ha creado el Señor.

El prudente ve el peligro y lo evita;

el inexperto sigue adelante y sufre las consecuencias.

Proverbios 22:2-3 NVI

8

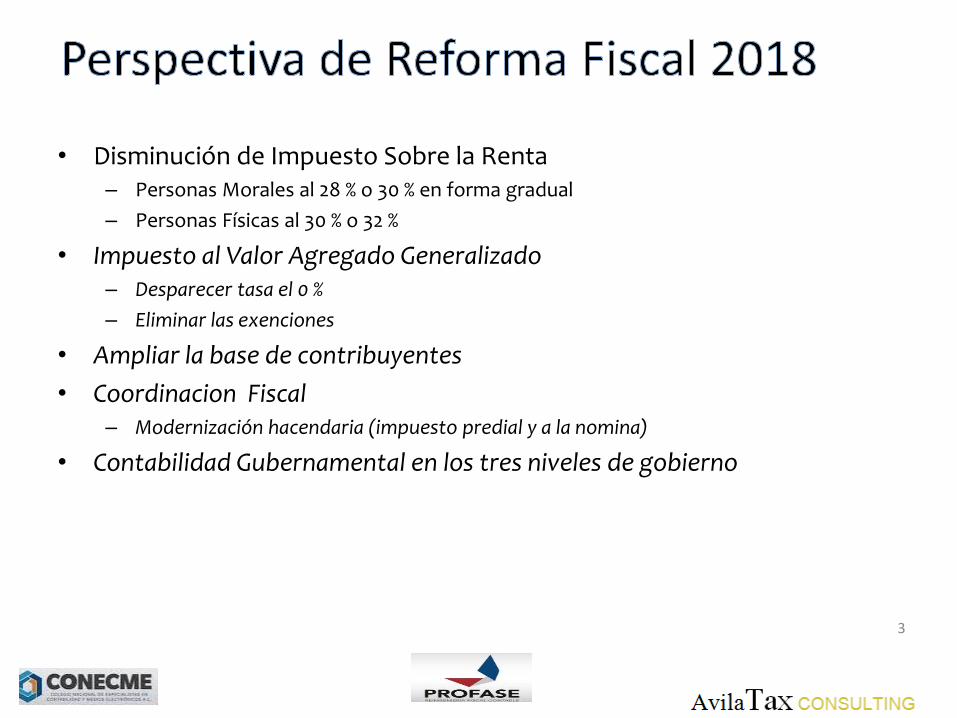

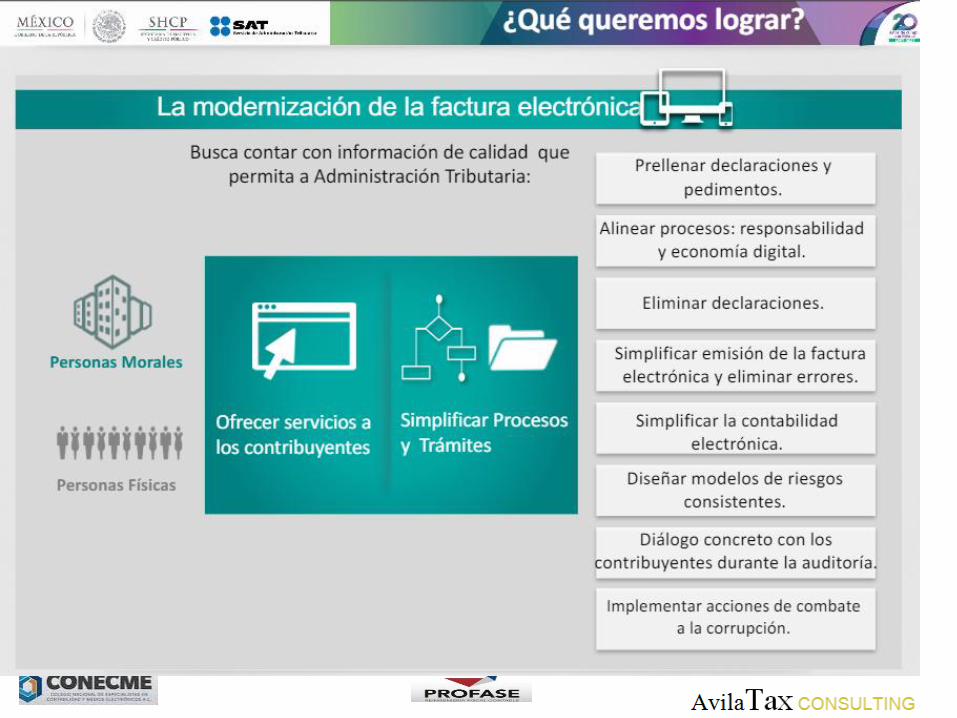

Para la Administración Tributaria, la factura es el eje de un ecosistema digital

La factura electrónica es una obligación de quien:

Realiza actividades económicas

Percibe un ingreso Realiza una retención o

paga nómina.

En México, la factura electrónica es el único medio de comprobación fiscal reconocido en las disposiciones fiscales.

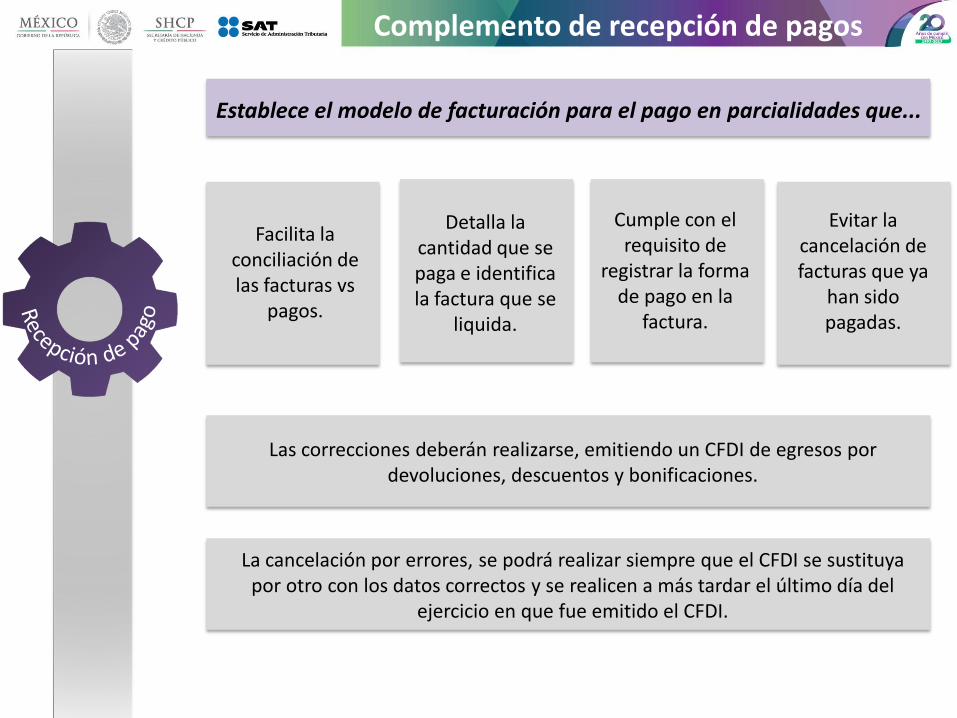

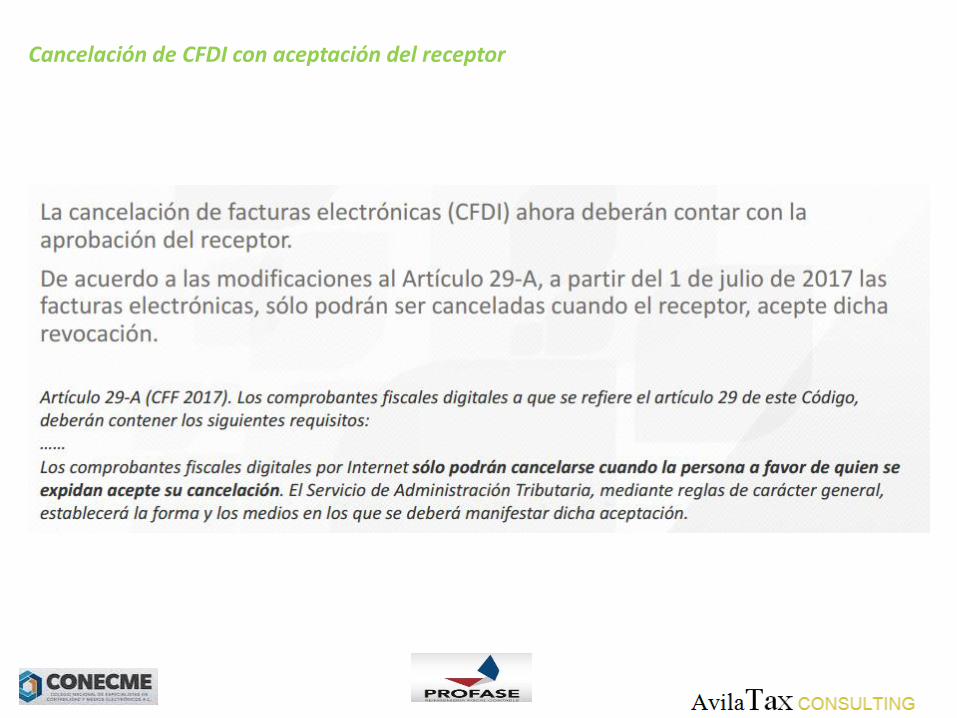

La cancelación por errores, se podrá realizar siempre que el CFDI se sustituya por otro con los datos correctos y se realicen a más tardar el último día del

ejercicio en que fue emitido el CFDI.

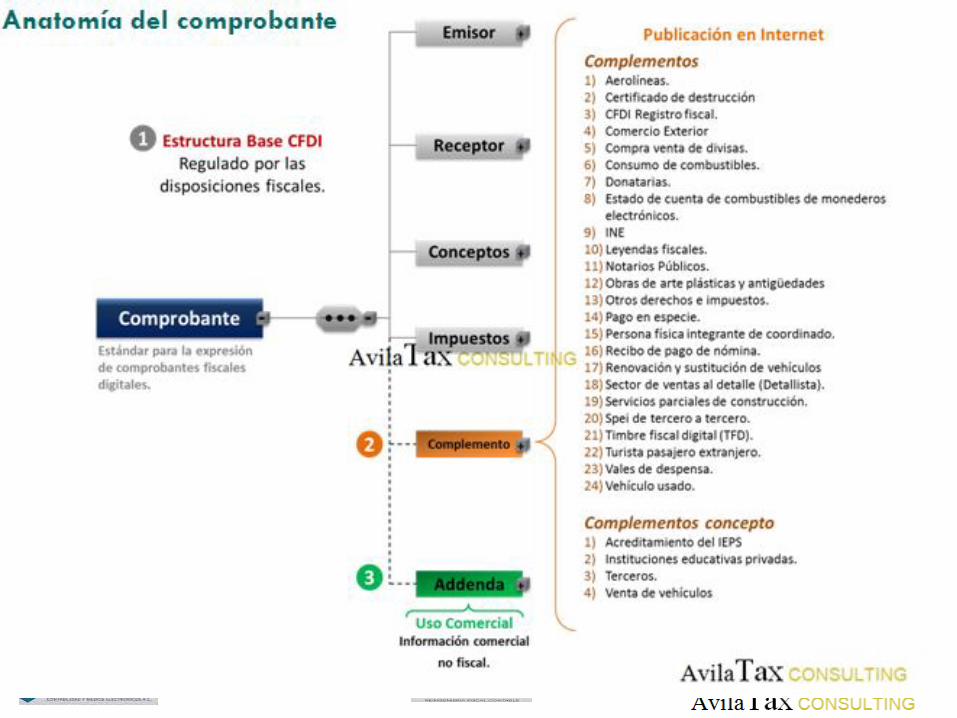

Establece el modelo de facturación para el pago en parcialidades que...

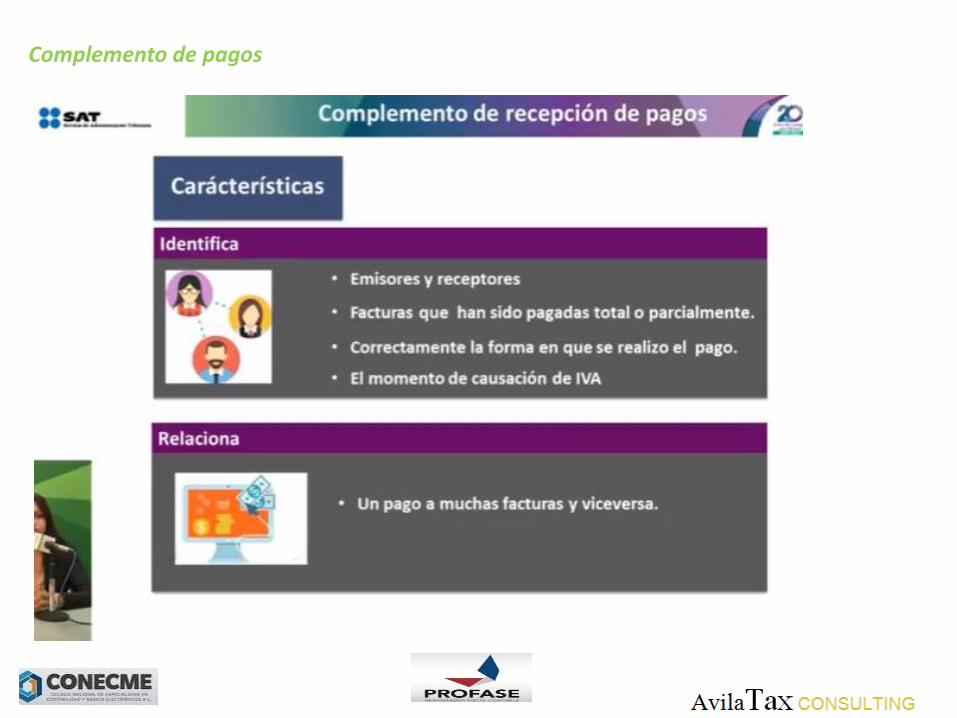

Complemento de recepción de pagos

Facilita la conciliación de las facturas vs

pagos.

Detalla la cantidad que se paga e identifica la factura que se

liquida.

Cumple con el requisito de

registrar la forma de pago en la

factura.

Evitar la cancelación de facturas que ya

han sido pagadas.

Las correcciones deberán realizarse, emitiendo un CFDI de egresos por devoluciones, descuentos y bonificaciones.

CFDI 3.3 Actividades a realizar

Por tanto, es importante que las empresas programen las siguientes actividades lo más pronto posible y prever con tiempo todo el proceso de producción y administración:

• Revisión de cada uno de estos catálogos. • Identificación de los departamentos que se ven impactados por el uso de

estos catálogos. • Identificar los cambios necesarios a nivel sistema informático de

administración para incorporar el uso de estos catálogos. • Identificar los cambios necesarios a nivel operación o administración de la

empresa para incorporar el uso de estos catálogos. • Establecer políticas de recolección o asignación de datos para que vayan

acordes con el uso de los catálogos. • Instaurar una política de revisión permanente de catálogos a efecto de

identificar los momentos en que estos sufren una actualización. • Orquestar los cambios requeridos tanto en sistemas como en procedimientos

y políticas internas.

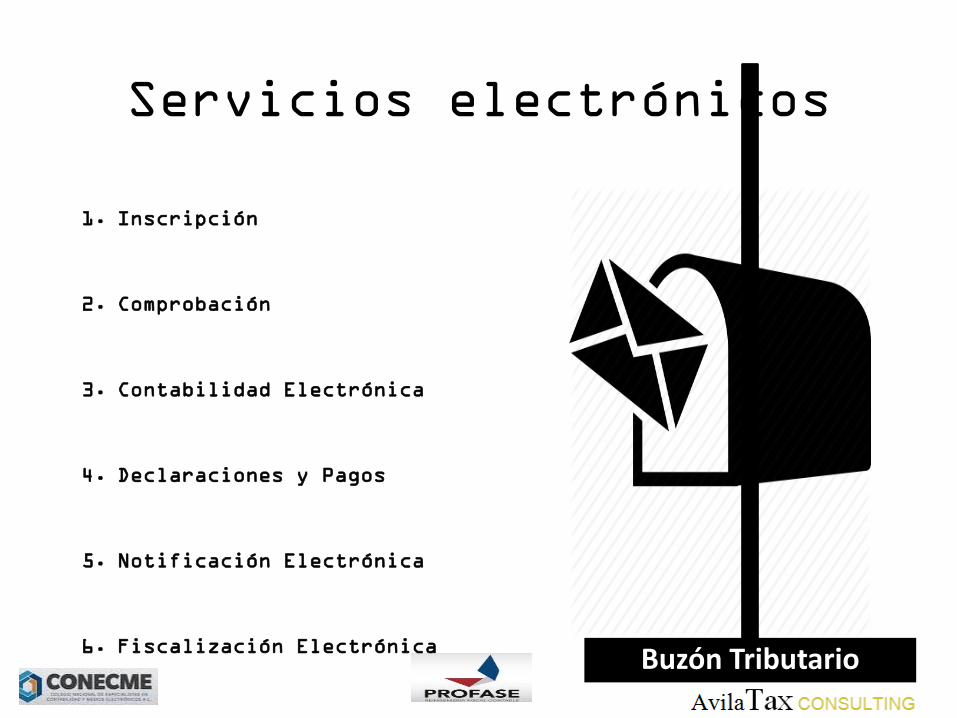

Servicios electrónicos

1. Inscripción

2. Comprobación

3. Contabilidad Electrónica

4. Declaraciones y Pagos

5. Notificación Electrónica

6. Fiscalización Electrónica Buzón Tributario

Catalogo de 562 tramites de impuestos internos y comercio

exterior

Situación actual Expectativa

• Portal del SAT, única vía de recepción

de documentos en medios electrónicos

propenso a fallas con alta demanda.

• Limitaciones para el desarrollo de

soluciones oportunas y personalizadas.

• Baja integración de los procesos

administrativos y contables del

contribuyente con los procesos

fiscales.

• Trámites para cumplir obligaciones

individuales sin considerar las

características específicas de

segmentos de contribuyentes.

• Incremento del número de ventanillas

electrónicas y aumento de disponibilidad

del servicio.

• Diversificación de soluciones

tecnológicas en el mercado, con

estandarización en el documento y en el

envío al SAT.

• Transformación y optimización de los

procesos internos del SAT.

Trámites centrados en el segmento de

contribuyentes.

• Disponibilidad de sistemas integrados que

automaticen la operación del

contribuyente.

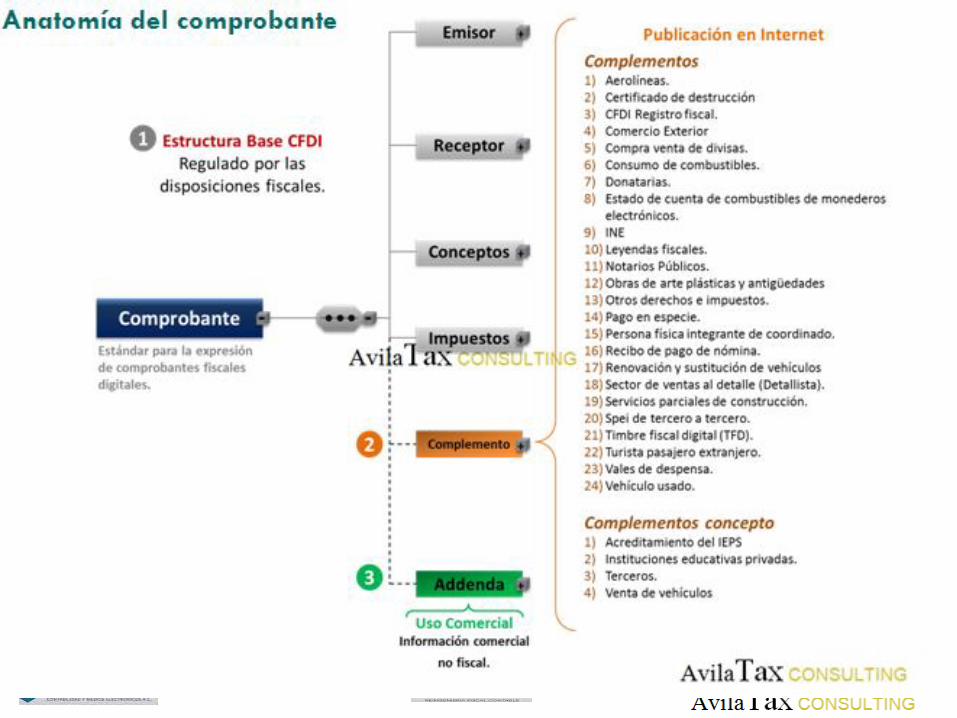

(Anexo 1-A de la RMF 2015)

Documento

Digital

Todo lo que el Proveedor Autorizado de Certificación, recibe, valida, certifica y envía al SAT, es un documento digital, es decir,

todo aquel mensaje de datos que contiene información o escritura generada, enviada, recibida o archivada por medios

electrónicos, ópticos o de cualquier otra tecnología. (Art. 17 CFF).

Documento

tradicional

Estándar

Anexos:

20

21

24

Documento

Digital

X M L

Documento Digital

• Concentración no

simultanea en una

base de datos en la

nube.

• Software para

generación de

archivos

digitales.

• Generación del

comprobante.

• 77 Proveedores

Autorizados de

Certificación

• Interoperabil

idad en la

información

Ciclo de emisión de la Factura

Electrónica

Identidad

Personas físicas

Personas morales

Tecnología en

la seguridad

de

transacciones

• Firma Electrónica

Avanzada

• Certificados de Sello

Digital

Estándar XML

Diversos

puntos de

acceso y

emisión de

comprobantes

Procesamient

o de la

información

Soluciones

tecnológica

s en el

mercado

Resguardo

de

información 1

2

3

4 5

6

7

Recibo

tradicional Estándar para crear

Documentos

Digitales

ANEXO 20

Representación impresa del

recibo digital

XML

+ =

Factura Electrónica

PACCFDI Proveedor Autorizado de

Certificación de Comprobantes

Fiscales Digitales por Internet

Existen 77 autorizados al

14 de diciembre de 2015

Certifica Facturas

Electrónicas

+ Nómina + Retenciones +

25 Complementos

PACRDD Proveedor Autorizado de

Certificación de Recepción de

Documentos Digitales

Existe 1 autorizado al 16 de

diciembre de 2015

Podrá recibir:

1.DPIVA

Durante el 2016, 2017 y 2018 se

integrarán paulatinamente tramites que

podrá recibir conforme el Anexo 1A

Proveedores Autorizados de Certificación

Requisitos:

19 normativos

+ de 110 tecnológicos

Transformación del cumplimiento

de obligaciones fiscales Actualmente existe un catalogo de

562 tramites de impuestos

internos y comercio exterior que

aún se presentan en papel Con esta iniciativa se abre

la posibilidad de llevar a

un esquema de documentos

digitales los más de 500

trámites que los

contribuyentes realizan

ante el SAT

Se cuenta con múltiples

ventanillas de Servicios

Fiscales Digitales a

través de Proveedores

Autorizados de

Certificación.

Se asegura que la

infraestructura de los

proveedores es la adecuada

para fungir como

auxiliares del SAT para

garantizar la seguridad de

la información.

El Portal del SAT es la

única vía de interacción

con la autoridad fiscal.

A

N

E

X

O

2

1

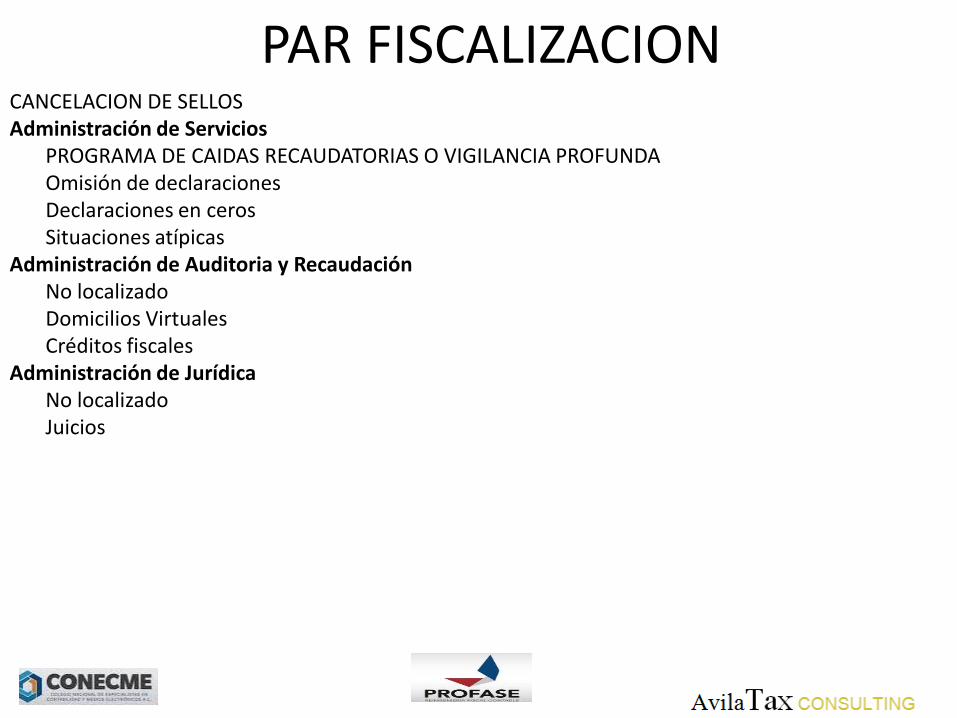

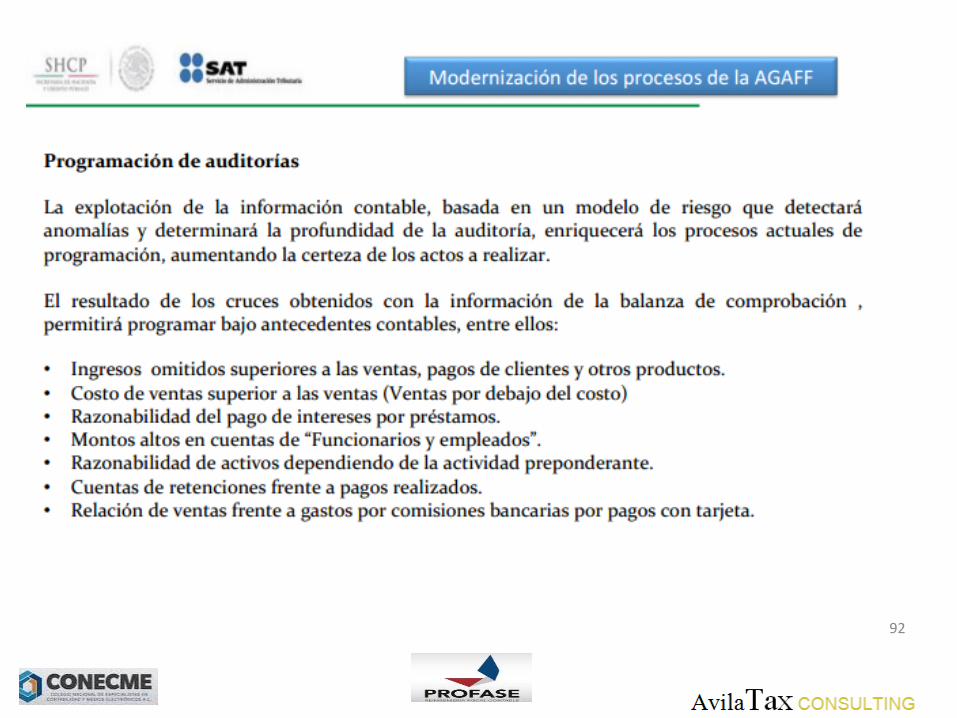

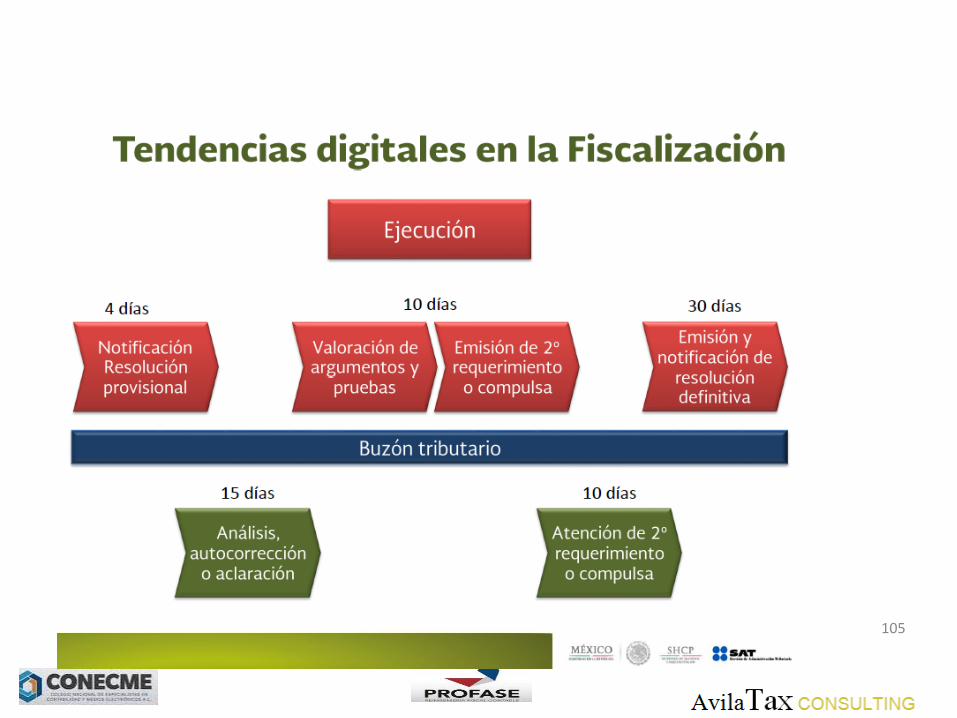

PAR FISCALIZACION CANCELACION DE SELLOS Administración de Servicios PROGRAMA DE CAIDAS RECAUDATORIAS O VIGILANCIA PROFUNDA Omisión de declaraciones Declaraciones en ceros Situaciones atípicas Administración de Auditoria y Recaudación No localizado Domicilios Virtuales Créditos fiscales Administración de Jurídica No localizado Juicios

CFDI 3.3 Anexo 20

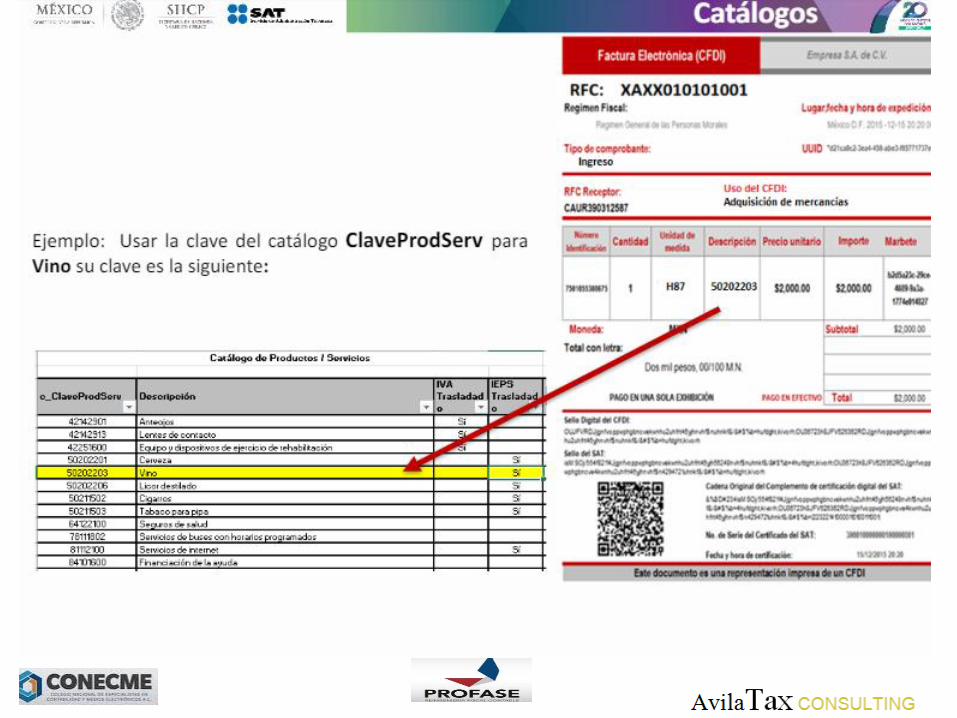

Es el estándar técnico definido por el SAT para la generación de los archivos XML. Se valida su forma y sintaxis. Anexo 20

– La versión 3.2 se utiliza de forma obligatoria desde el 1 de julio de 2012

– Desde entonces, los cambios al XML se han hecho sobre la misma versión 3.2

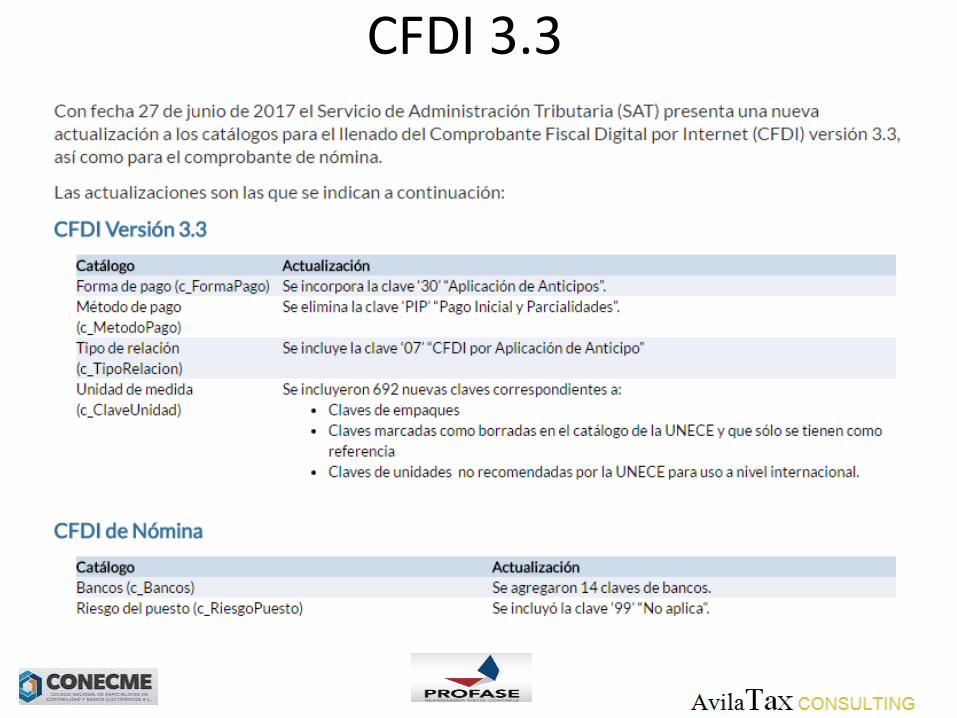

El SAT ha detectado algunas áreas de oportunidad en la versión actual del Anexo 20 (3.2) para la emisión de los CFDIs, por lo que recientemente ha publicado la versión 3.3 con sus respectivos cambios. Estos cambios beneficiarán tanto al contribuyente, agilizando su administración y procesamiento de CFDIs como a la autoridad tributaria.

Ahora la factura contará con información más precisa de las transacciones en el momento en que se están realizando y facilitando la construcción de la contabilidad electrónica a partir de a factura electrónica.

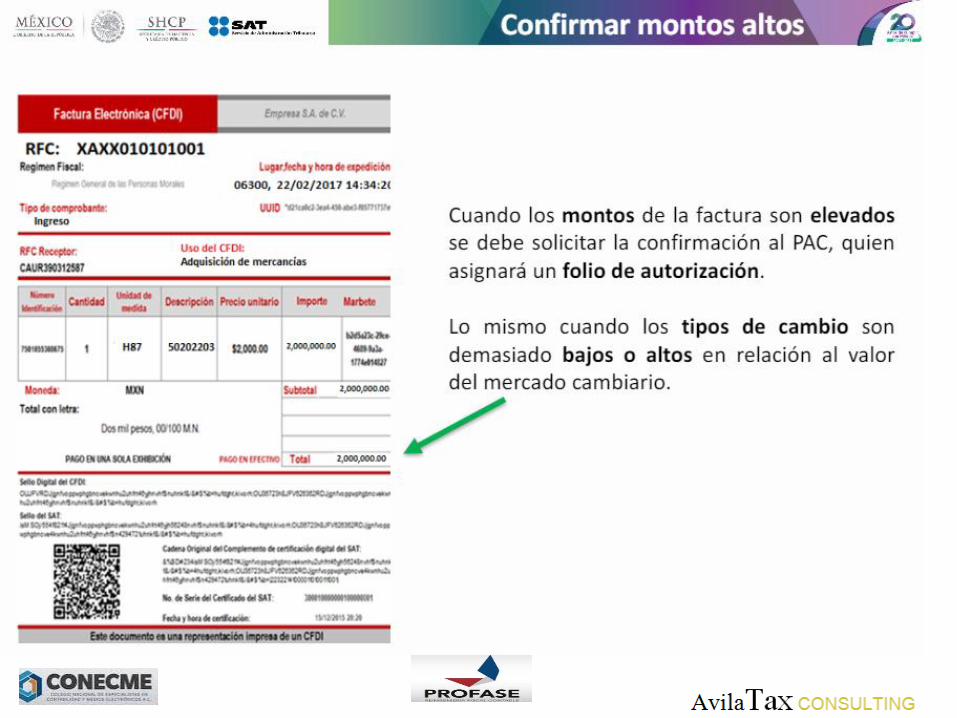

CFDI 3.3 • Confirmación de total por montos y tipo de cambio altos

• .

CFDI 3.3

CFDI 3.3 • Confirmación de total por montos y tipo de cambio altos

• .

CFDI 3.3

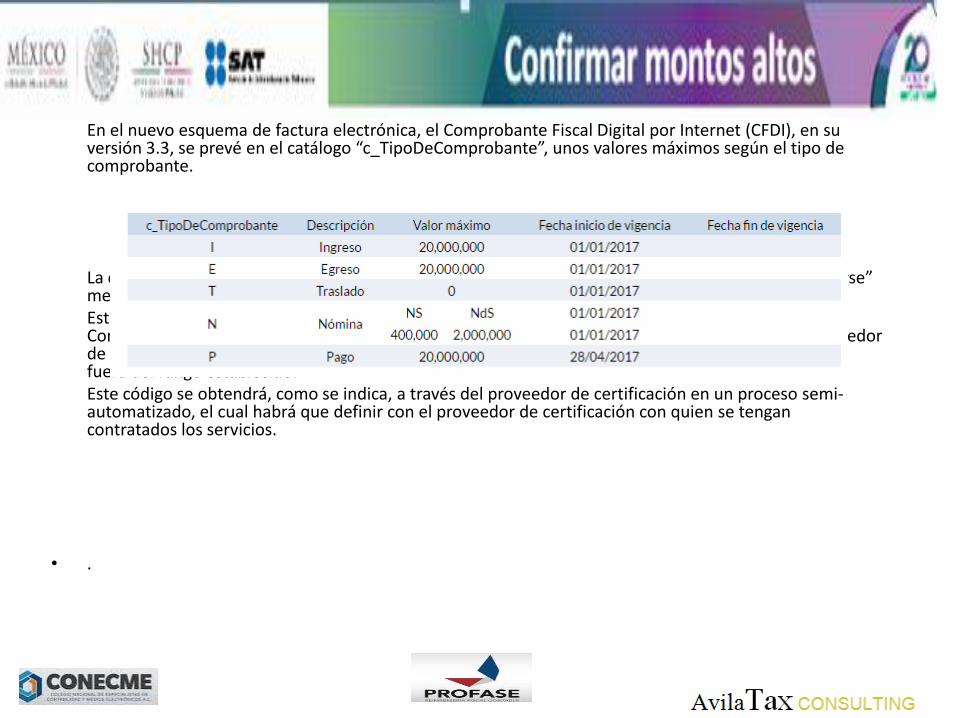

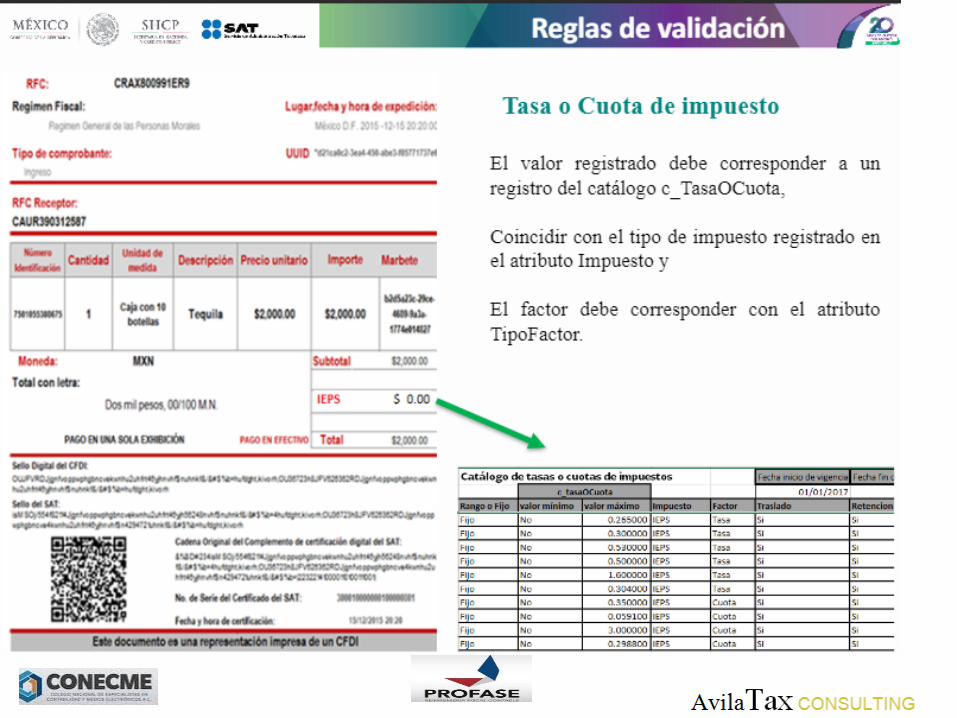

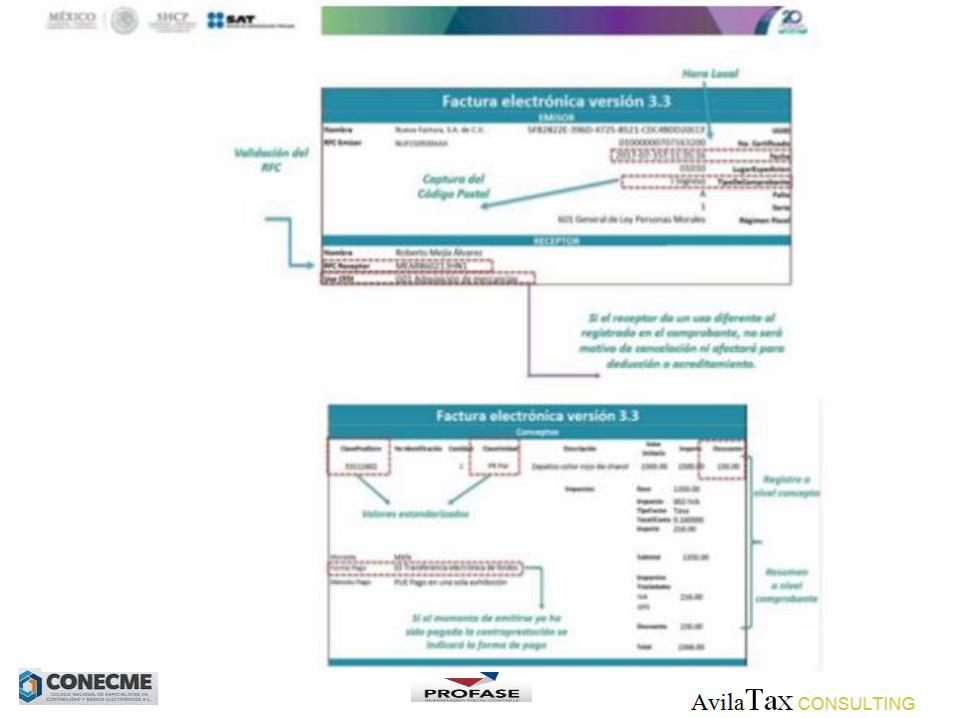

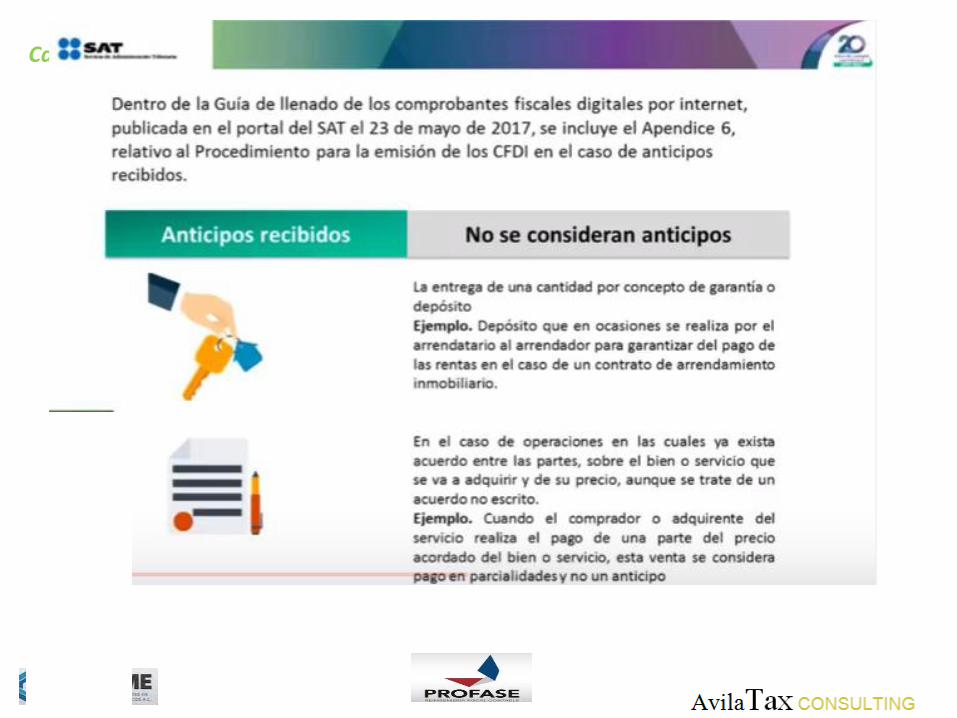

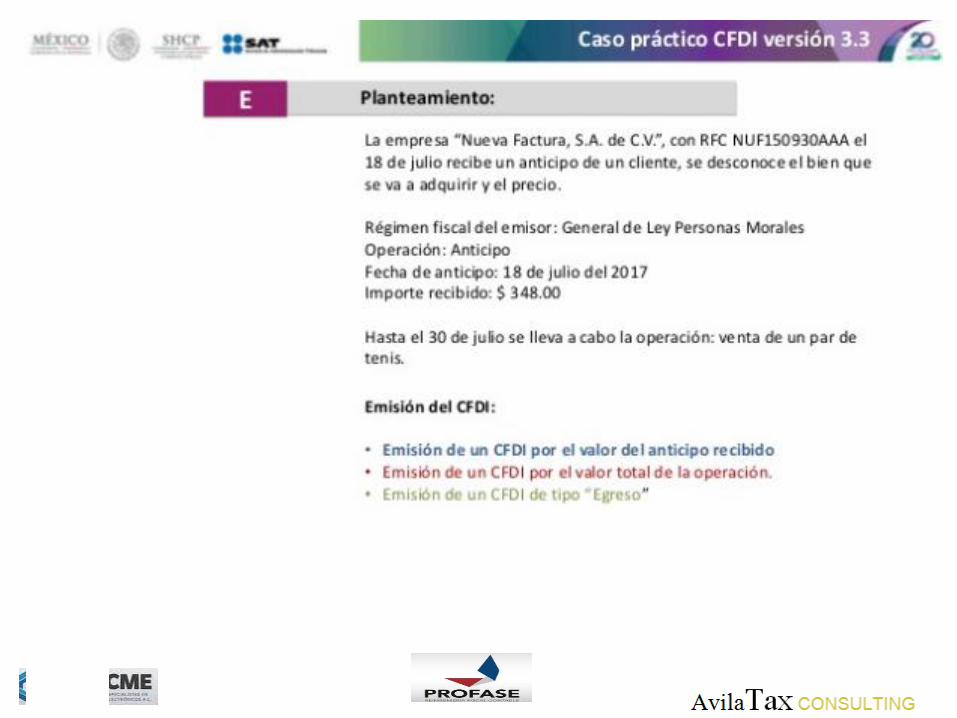

En el nuevo esquema de factura electrónica, el Comprobante Fiscal Digital por Internet (CFDI), en su versión 3.3, se prevé en el catálogo “c_TipoDeComprobante”, unos valores máximos según el tipo de comprobante.

La diferencia es que para comprobantes que superen los parámetros establecidos deberán “autorizarse”

mediante la inclusión de un código de confirmación. Este código de confirmación es un dato que se incluye en el nodo principal del comprobante (Nodo

Comprobante), y se en él se registra la clave de confirmación única e irrepetible que entrega el proveedor de certificación de CFDI o el SAT a los emisores (usuarios) para expedir el comprobante con importes fuera del rango establecido.

Este código se obtendrá, como se indica, a través del proveedor de certificación en un proceso semi-automatizado, el cual habrá que definir con el proveedor de certificación con quien se tengan contratados los servicios.

• .

CFDI 3.3 • Confirmación de total por montos y tipo de cambio altos

• .

CFDI 3.3 • Confirmación de total por montos y tipo de cambio altos

• .

CFDI 3.3 • Confirmación de total por montos y tipo de cambio altos

• .

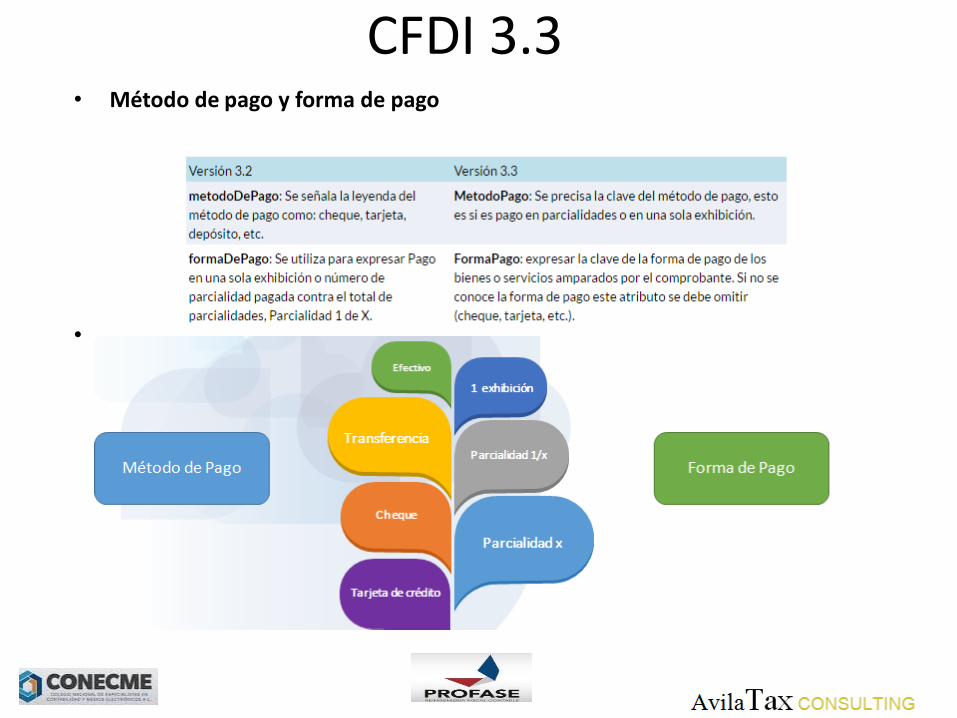

CFDI 3.3 • Método de pago y forma de pago

• .

CFDI 3.3

CFDI 3.3 • Confirmación de total por montos y tipo de cambio altos

• .

CFDI 3.3

CFDI 3.3

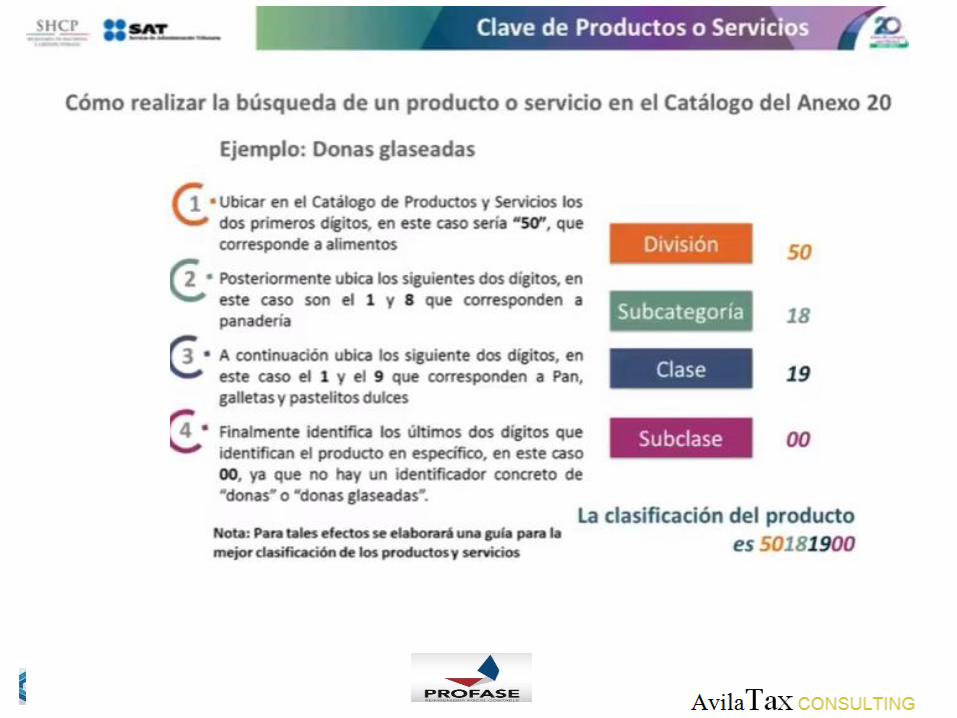

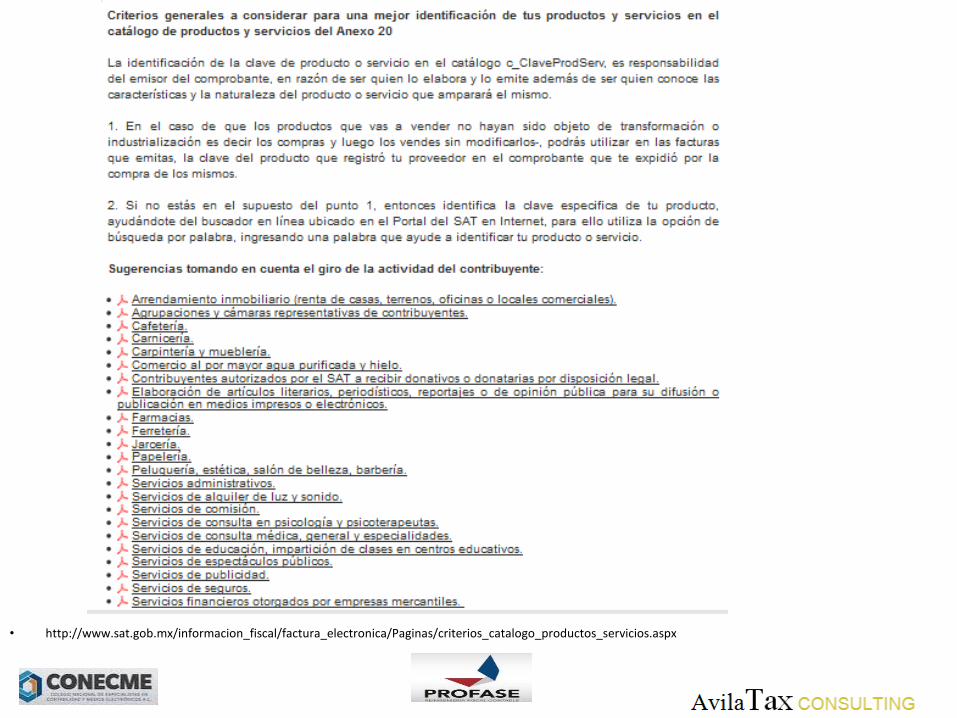

• http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/criterios_catalogo_productos_servicios.aspx

CFDI 3.3

CFDI 3.3

CFDI 3.3

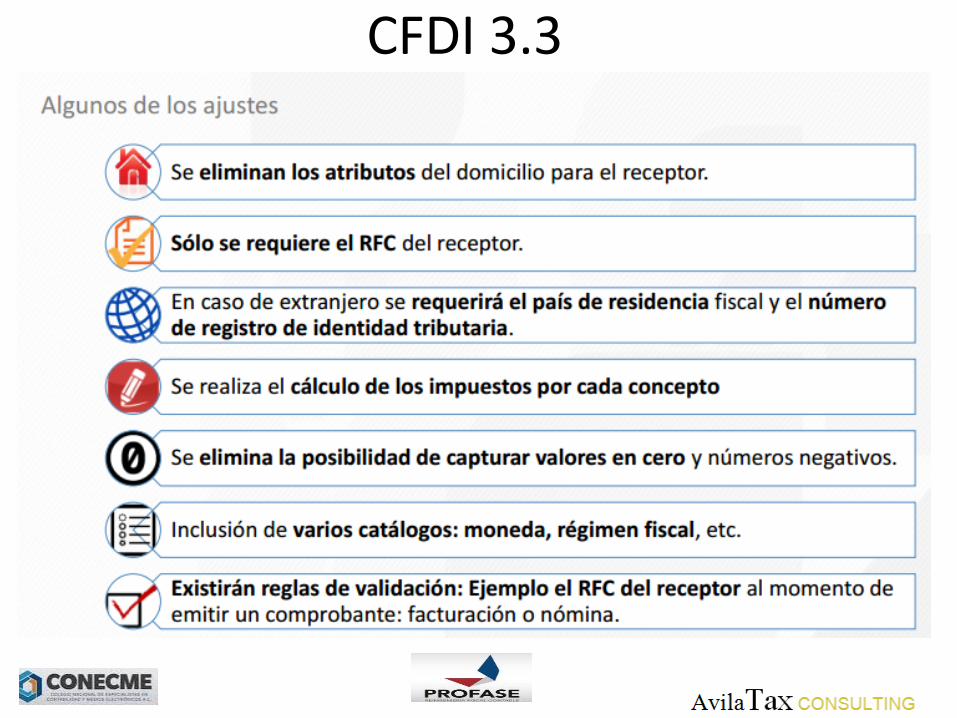

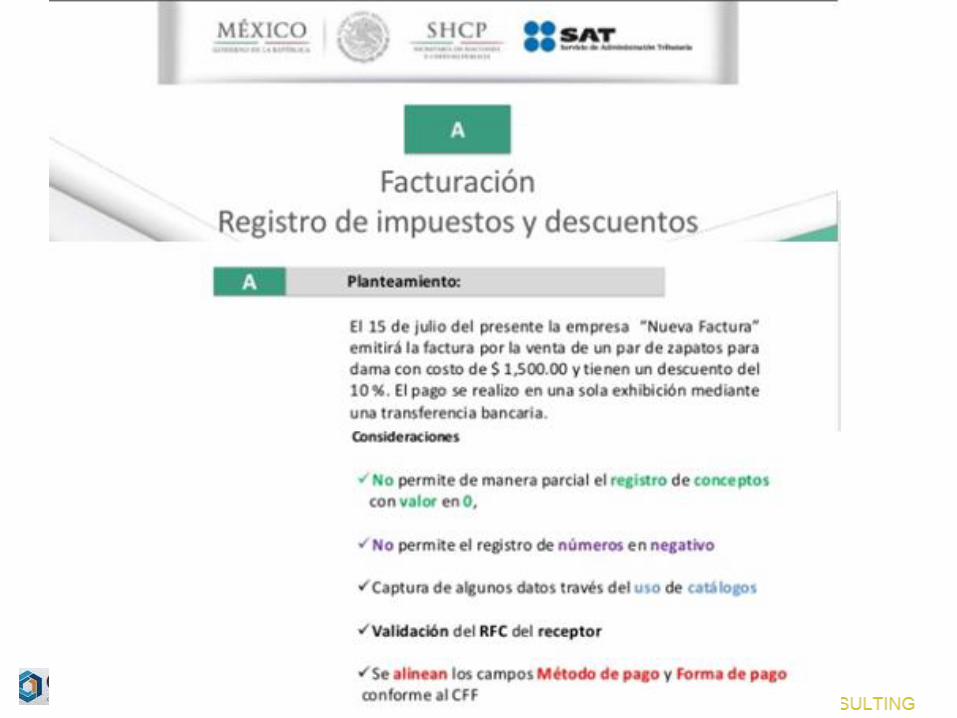

• Verificación de RFC Valores negativos o en cero Validaciones varias Se incluyen una serie de reglas de validación en el cálculo de los datos y en otros datos como uso de claves RFC para efectos de saber si se trata de persona física o moral. La intención de esta validación es el confirmar la congruencia de los datos.

• Tipo de relación del comprobante Se asentará la clave correspondiente según el catálogo, que existe entre el nuevo CFDI y los previos, como pueden ser nota de crédito o débito, devolución de mercancía sobre facturas o traslados previos, sustitución de los CFDI anteriores, traslados de mercancías facturados antes y factura generada por los traslados previos.

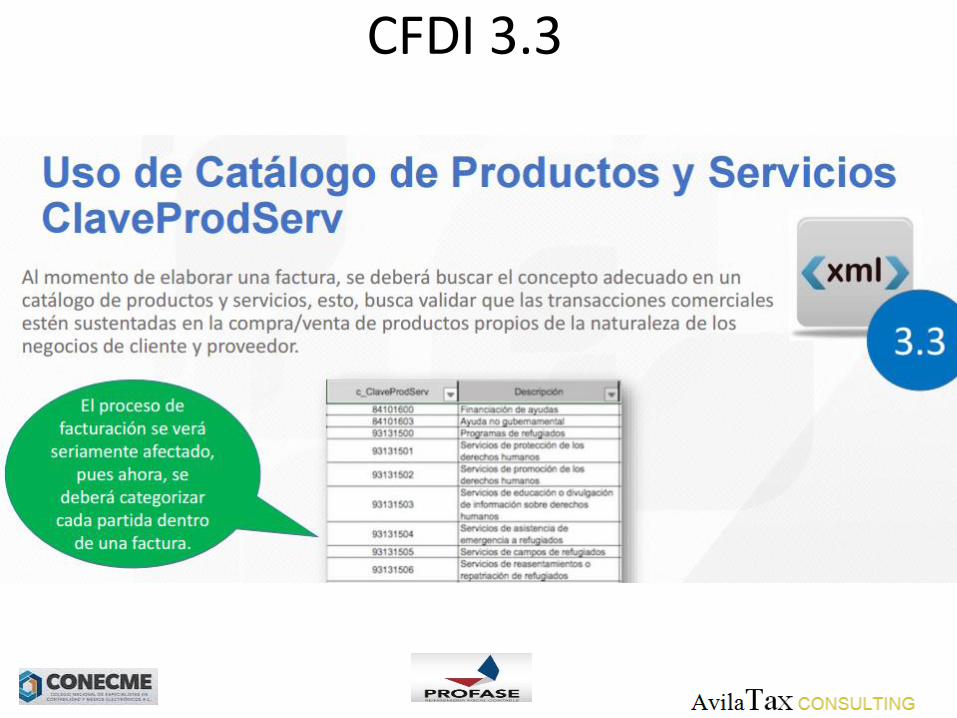

• Uso del comprobante Se deberá indicar el uso que el receptor del comprobante dará al mismo según el catálogo de usos del SAT, lo cual será una carga administrativa considerable al tener que indagar, para cada caso, cuál es el uso que el contribuyente le dará al comprobante.

Preguntas y respuestas sobre el Anexo

20 versión 3.3

Preguntas y respuestas sobre el Anexo

20 versión 3.3

CFDI 3.3

CFDI 3.3 • A través de la nueva Guía de Llenado del Comprobante al que se le Incorpore el Complemento para Recepción de Pagos,

el Servicio de Administración Tributaria (SAT) define la manera en que deben emitirse los comprobantes fiscales con complemento para pagos en las operaciones de factoraje financiero.

• Al respecto, en el Apéndice 2 de la Guía, se establece un diagrama de flujo en el que se explican los siguientes pasos:

• El vendedor del producto emite (y entrega al deudor) el CFDI por el valor total de la operación la venta diferida con:

– Firma de pago: '99 Por Definir'

– PPD: Pago en parcialidades o diferido

• Cede los derechos del cobro de la factura a una empresa de factoraje (factor)

• El factor emite al acreedor el CFDI por la comisión de sus servicios con forma de pago: '17 Compensación'

• Al recibir los recursos, el acreedor emite al factor un CFDI con complemento para recepción de pagos por el total de la operación, debiéndose expresar:

– Nodo Pago, con los datos de la forma en que se recibió el pago que hizo el factor

– Nodo Relacionado, con los datos de la forma de pago '17 Compensación' por el valor de la comisión que cobra el factor.

• Cuando el factor recibe el pago por parte del deudor, el factor emite al deudor CFDI con complemento para recepción de pagos, el cual debe ir relacionado al CFDI que el vendedor originalmente emitió y entregó al deudor por el valor total de la operación.

• Aquellas empresas que utilicen servicios de factoraje deberán tener los controles administrativos adecuados para cumplir con este esquema de comprobación de flujos. Se recomienda que con suficiente anticipación se identifiquen las acciones a tomar para poder cumplir con estas obligaciones.

Uso de los Catálogos CFDI 3.3

Uso de los Catálogos CFDI 3.3

CFDI 3.3

CFDI 3.3

CFDI 3.3

CFDI 3.3

CFDI 3.3

CFDI 3.3

• Uso de números negativos. • Falta de detalle en pagos por separación. • Dificultad para Identificar al patrón en pagos de nómina por terceros (ejemplos:

fideicomisos, sector cañero, etc.). • Necesidad de más detalles del subsidio al empleo. • Segregación de las percepciones en gravadas y no objeto.

Problemática Actualización del Complemento de nómina

Solución. Incluir atributos para identificar a patrones que pagan a través de terceros. No permitir números negativos (percepciones o descuentos negativos). Incluir atributos necesarios y actualizar catálogos.

Impacto: Actualización de sistemas de nómina y facturación. Rechazo de patrones que perciban mayor riesgo de identificación de errores o

incumplimientos .

• Uso de números negativos. • Falta de detalle en pagos por separación. • Dificultad para Identificar al patrón en pagos de nómina por terceros (ejemplos:

fideicomisos, sector cañero, etc.). • Necesidad de más detalles del subsidio al empleo. • Segregación de las percepciones en gravadas y no objeto.

Problemática Actualización del Complemento de nómina

Solución. Incluir atributos para identificar a patrones que pagan a través de terceros. No permitir números negativos (percepciones o descuentos negativos). Incluir atributos necesarios y actualizar catálogos.

Impacto: Actualización de sistemas de nómina y facturación. Rechazo de patrones que perciban mayor riesgo de identificación de errores o

incumplimientos .

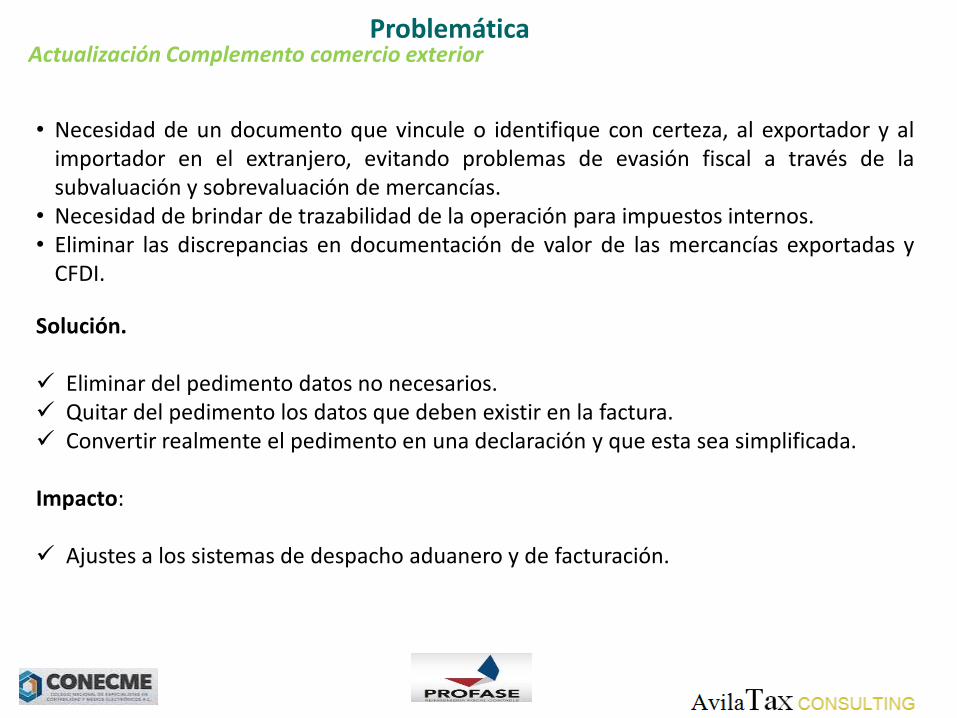

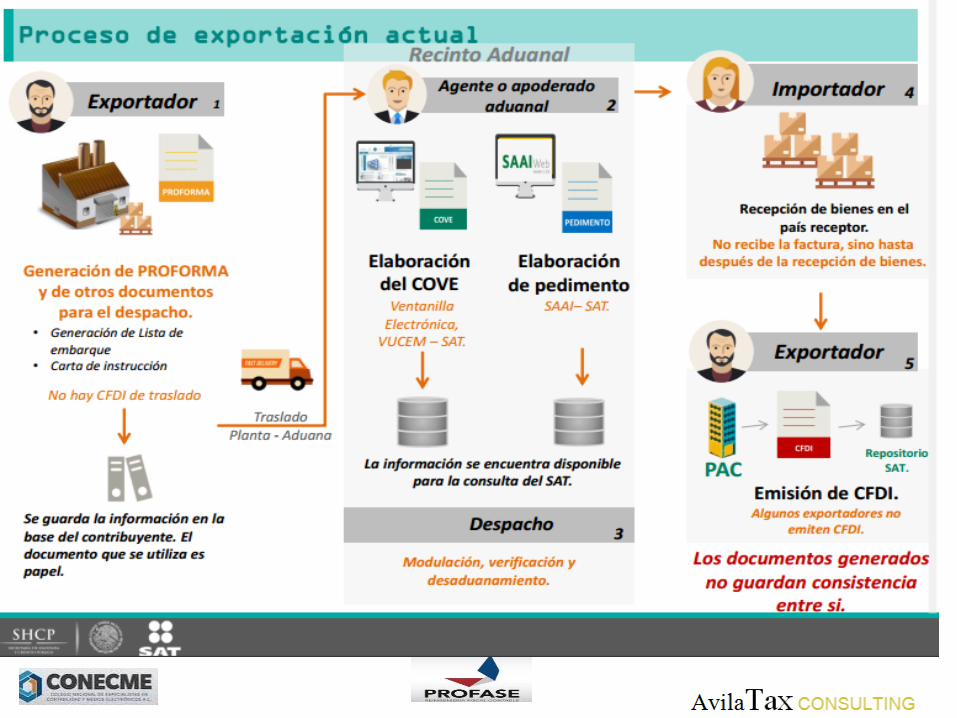

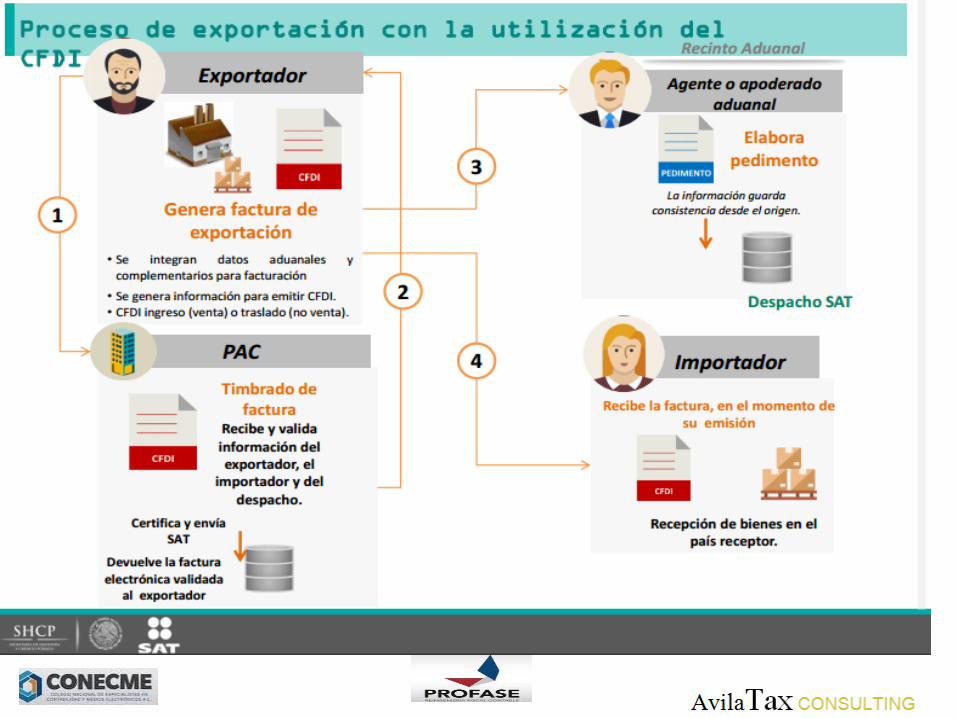

• Necesidad de un documento que vincule o identifique con certeza, al exportador y al importador en el extranjero, evitando problemas de evasión fiscal a través de la subvaluación y sobrevaluación de mercancías.

• Necesidad de brindar de trazabilidad de la operación para impuestos internos. • Eliminar las discrepancias en documentación de valor de las mercancías exportadas y

CFDI.

Problemática Actualización Complemento comercio exterior

Solución. Eliminar del pedimento datos no necesarios. Quitar del pedimento los datos que deben existir en la factura. Convertir realmente el pedimento en una declaración y que esta sea simplificada. Impacto: Ajustes a los sistemas de despacho aduanero y de facturación.

• Necesidad de un documento que vincule o identifique con certeza, al exportador y al importador en el extranjero, evitando problemas de evasión fiscal a través de la subvaluación y sobrevaluación de mercancías.

• Necesidad de brindar de trazabilidad de la operación para impuestos internos. • Eliminar las discrepancias en documentación de valor de las mercancías exportadas y

CFDI.

Problemática Actualización Complemento comercio exterior

Solución. Eliminar del pedimento datos no necesarios. Quitar del pedimento los datos que deben existir en la factura. Convertir realmente el pedimento en una declaración y que esta sea simplificada. Impacto: Ajustes a los sistemas de despacho aduanero y de facturación.

• Necesidad de un documento que vincule o identifique con certeza, al exportador y al importador en el extranjero, evitando problemas de evasión fiscal a través de la subvaluación y sobrevaluación de mercancías.

• Necesidad de brindar de trazabilidad de la operación para impuestos internos. • Eliminar las discrepancias en documentación de valor de las mercancías exportadas y

CFDI.

Problemática Actualización Complemento comercio exterior

Solución. Eliminar del pedimento datos no necesarios. Quitar del pedimento los datos que deben existir en la factura. Convertir realmente el pedimento en una declaración y que esta sea simplificada. Impacto: Ajustes a los sistemas de despacho aduanero y de facturación.

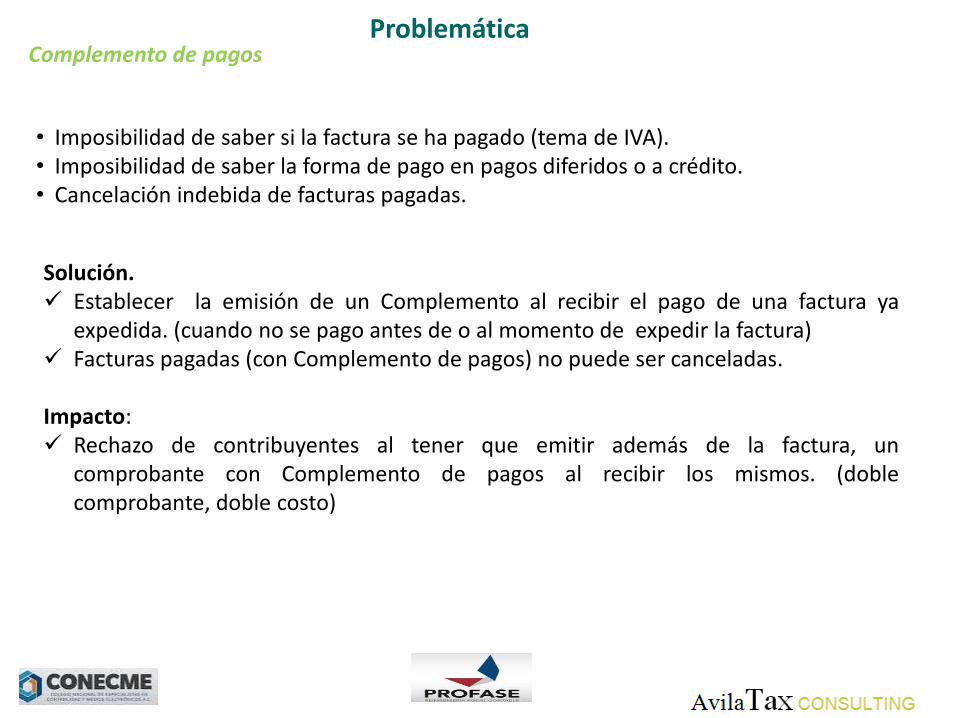

• Imposibilidad de saber si la factura se ha pagado (tema de IVA). • Imposibilidad de saber la forma de pago en pagos diferidos o a crédito. • Cancelación indebida de facturas pagadas.

Problemática Complemento de pagos

Solución. Establecer la emisión de un Complemento al recibir el pago de una factura ya

expedida. (cuando no se pago antes de o al momento de expedir la factura) Facturas pagadas (con Complemento de pagos) no puede ser canceladas. Impacto: Rechazo de contribuyentes al tener que emitir además de la factura, un

comprobante con Complemento de pagos al recibir los mismos. (doble comprobante, doble costo)

• Imposibilidad de saber si la factura se ha pagado (tema de IVA). • Imposibilidad de saber la forma de pago en pagos diferidos o a crédito. • Cancelación indebida de facturas pagadas.

Complemento de pagos

Solución. Establecer la emisión de un Complemento al recibir el pago de una factura ya

expedida. (cuando no se pago antes de o al momento de expedir la factura) Facturas pagadas (con Complemento de pagos) no puede ser canceladas. Impacto: Rechazo de contribuyentes al tener que emitir además de la factura, un

comprobante con Complemento de pagos al recibir los mismos. (doble comprobante, doble costo)

Complemento de pagos

Complemento de pagos

Complemento de pagos

Complemento de pagos

Complemento de pagos

Complemento de pagos

Complemento de pagos

¿Ya registras datos del banco desde el cual te pagan?

Con fecha 6 de enero de 2017 se publica el Anexo 24 de la Resolución Miscelánea

Fiscal para 2017, que contiene los lineamientos para la contabilidad en medios electrónicos, en esa misma fecha, el Servicio de Administración Tributaria (SAT) da a conocer el Anexo Técnico al que hace referencia el anexo, y contiene las instrucciones técnicas para la elaboración de los archivos formato XML.

Requisitos Uno de los cambios más trascendentes fue el realizado a la estructura de la póliza del período, a los campos “Transferencia” y “OtrMetodoPago”, para los cuales se estableció que debían completarse obligatoriamente no solamente cuando se realizaran pagos por estos medios, sino ahora también cuando se hicieran cobros. Hasta antes del cambio solamente se llenaban para las operaciones de pago, o sea, para los egresos, pero ahora se piden también para los cobros (ingresos).

Complemento de pagos y CONTABILIDAD ELECTRONICA

Datos Los datos que se solicitan para el caso de transferencias son los siguientes:

Número de cuenta de origen: Número de cuenta de origen desde la cual se transfieren los recursos. Se convierte en requerido cuando se cuente con la información; es decir, si no se tiene el dato, puede dejarse vacío.

Banco de origen nacional: Banco de la cuenta origen de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT. Se considera banco nacional aquellos bancos de residencia nacional, indistintamente, si el tipo de moneda es nacional o extranjero.

Banco de origen extranjero: Nombre completo del banco origen extranjero. Se convierte en requerido cuando se cuente con la información.

Cuenta destino: Número de cuenta de destino a la cual se transfieren los recursos. Banco destino nacional: Banco de la cuenta destino de la transferencia, de acuerdo al catálogo publicado en la página de

internet del SAT. Se considera banco nacional aquellos bancos de residencia nacional, indistintamente, si el tipo de moneda es nacional o extranjero.

Banco destino extranjero: Nombre completo del banco destino extranjero. Se convierte en requerido cuando se cuente con la información.

Fecha: Fecha de la transferencia. Requerido. Monto: Monto de la transferencia. Requerido. Moneda: Tipo de moneda utilizado en la transacción, de acuerdo al catálogo publicado en la página de internet del SAT.

Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información.

Tipo de cambio: Tipo de cambio utilizado de acuerdo al tipo de moneda. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información.

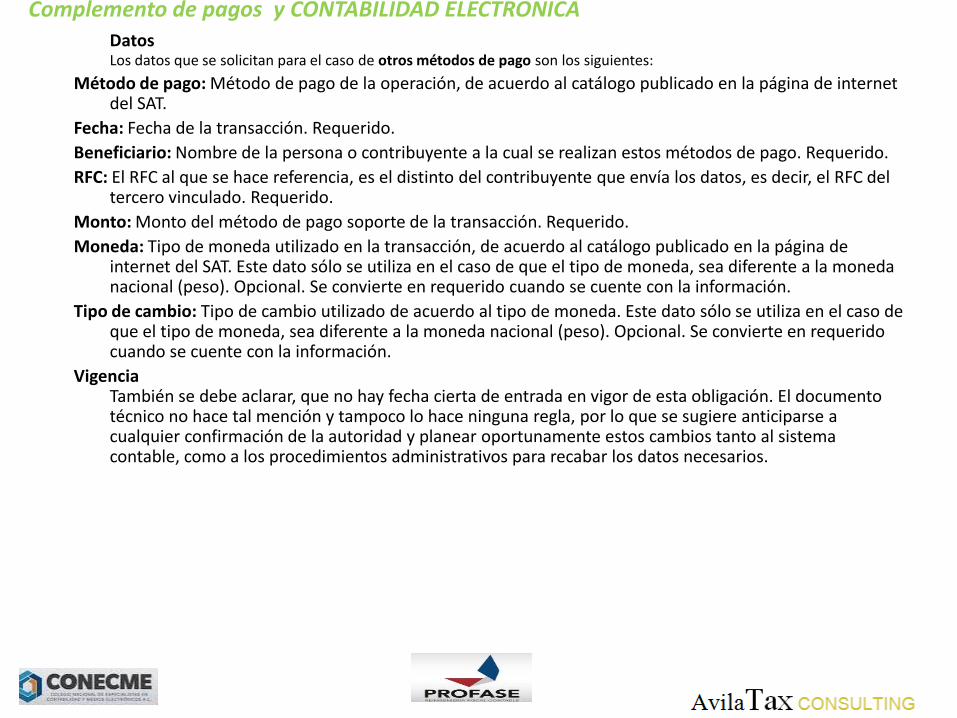

Los datos que se solicitan para el caso de otros métodos de pago son los siguientes:

Complemento de pagos y CONTABILIDAD ELECTRONICA

Datos Los datos que se solicitan para el caso de otros métodos de pago son los siguientes:

Método de pago: Método de pago de la operación, de acuerdo al catálogo publicado en la página de internet del SAT.

Fecha: Fecha de la transacción. Requerido.

Beneficiario: Nombre de la persona o contribuyente a la cual se realizan estos métodos de pago. Requerido.

RFC: El RFC al que se hace referencia, es el distinto del contribuyente que envía los datos, es decir, el RFC del tercero vinculado. Requerido.

Monto: Monto del método de pago soporte de la transacción. Requerido.

Moneda: Tipo de moneda utilizado en la transacción, de acuerdo al catálogo publicado en la página de internet del SAT. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información.

Tipo de cambio: Tipo de cambio utilizado de acuerdo al tipo de moneda. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información.

Vigencia También se debe aclarar, que no hay fecha cierta de entrada en vigor de esta obligación. El documento técnico no hace tal mención y tampoco lo hace ninguna regla, por lo que se sugiere anticiparse a cualquier confirmación de la autoridad y planear oportunamente estos cambios tanto al sistema contable, como a los procedimientos administrativos para recabar los datos necesarios.

Complemento de pagos y CONTABILIDAD ELECTRONICA

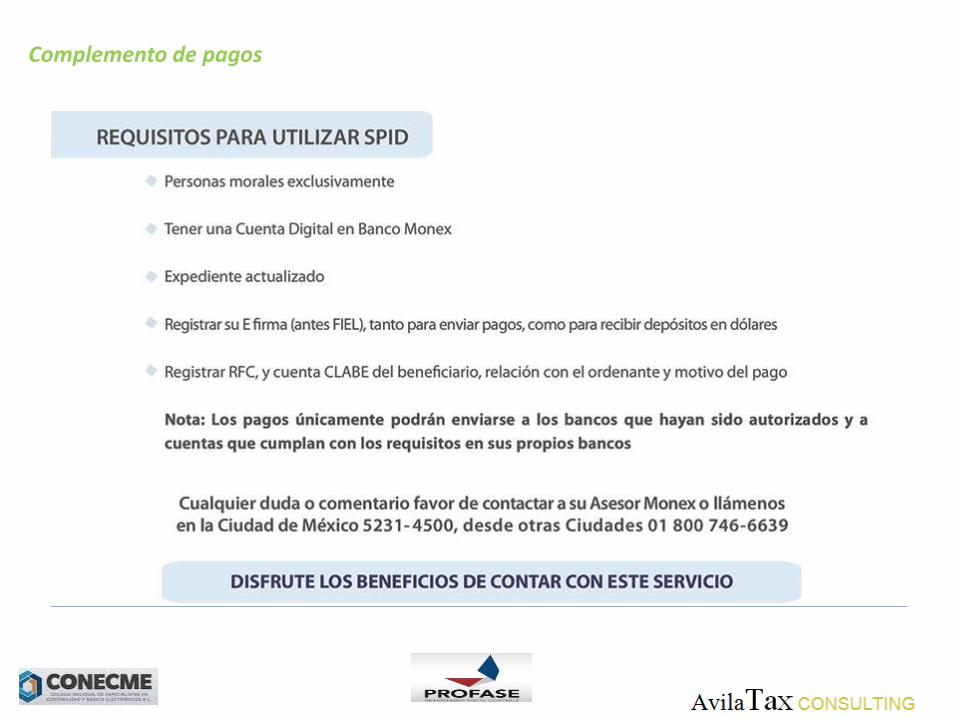

Complemento de pagos

Complemento de pagos

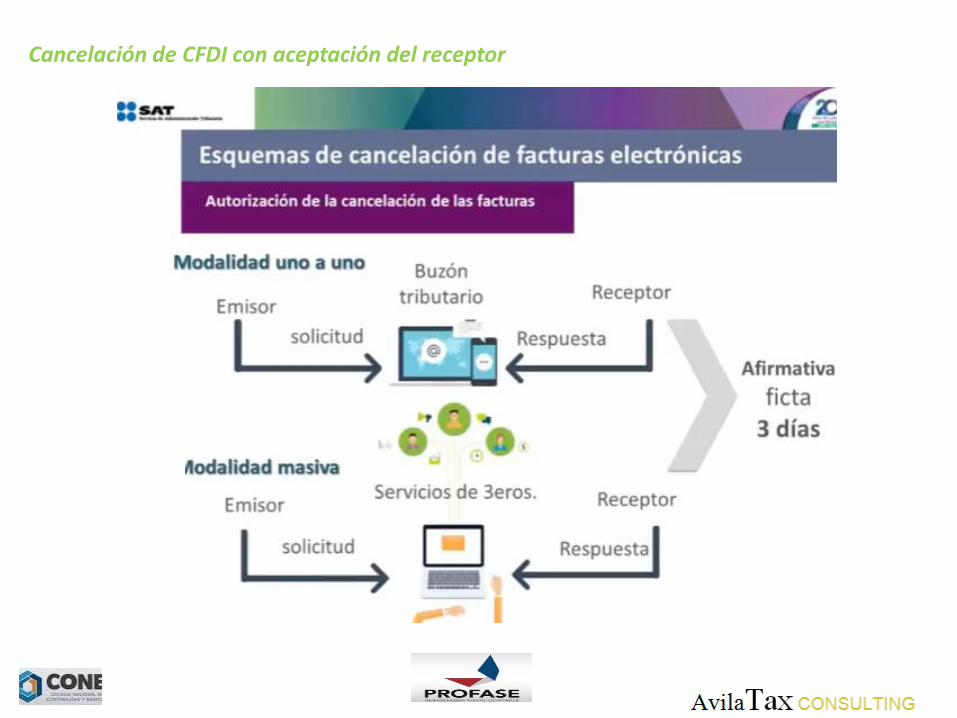

Cancelación de CFDI con aceptación del receptor

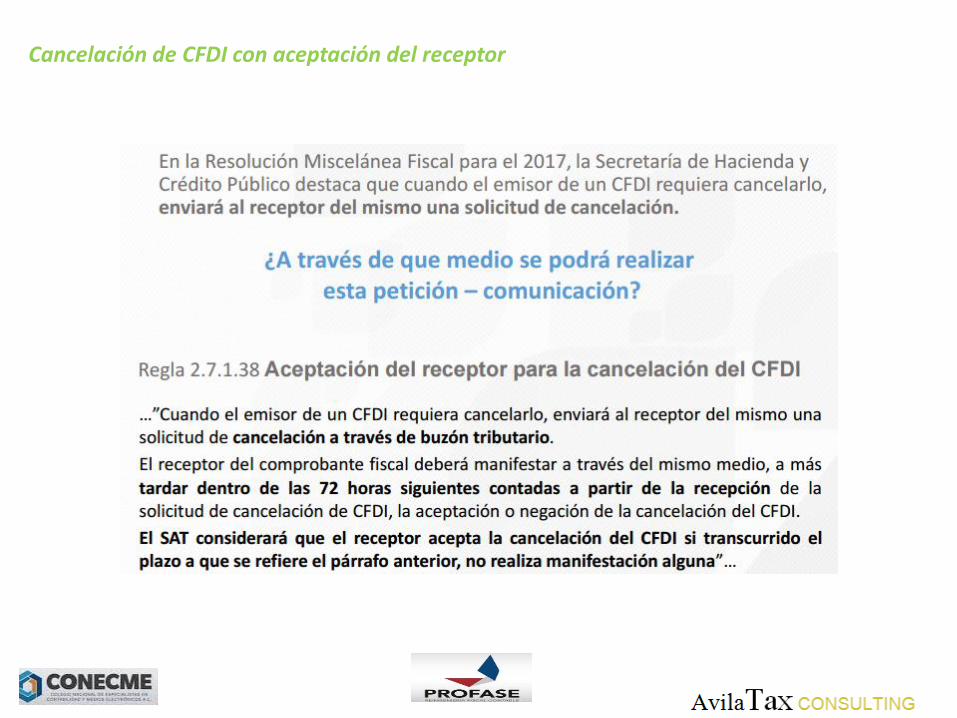

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

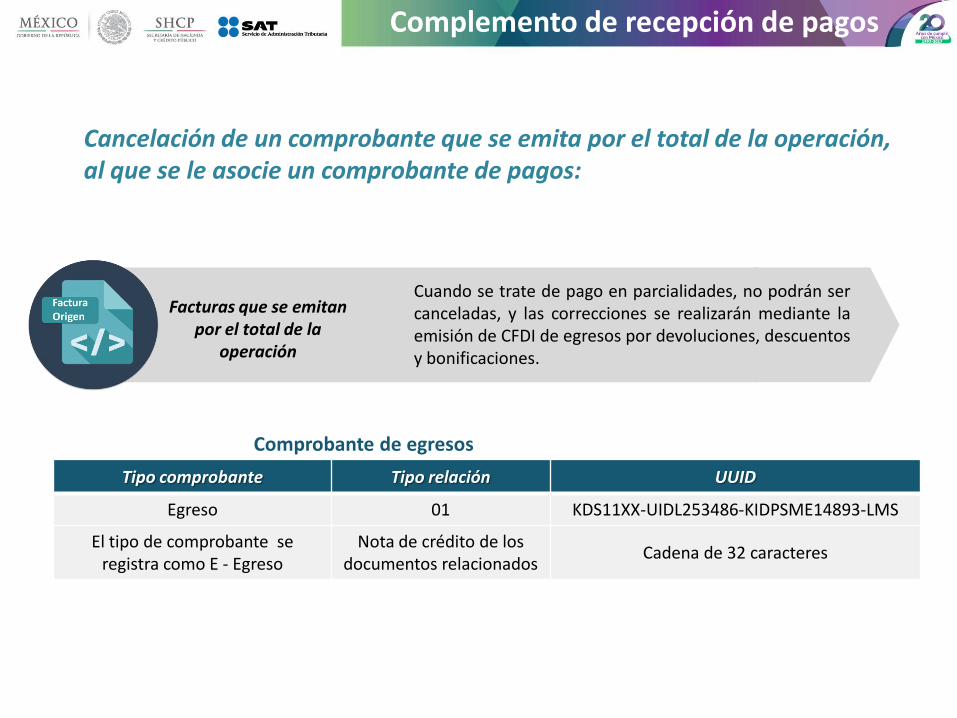

Cancelación de un comprobante que se emita por el total de la operación, al que se le asocie un comprobante de pagos:

Cuando se trate de pago en parcialidades, no podrán ser canceladas, y las correcciones se realizarán mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones.

Facturas que se emitan por el total de la

operación

Comprobante de egresos

Tipo comprobante Tipo relación UUID

Egreso 01 KDS11XX-UIDL253486-KIDPSME14893-LMS

El tipo de comprobante se registra como E - Egreso

Nota de crédito de los documentos relacionados

Cadena de 32 caracteres

Complemento de recepción de pagos

Cancelación del comprobante al que se le integró un complemento para recepción de pagos:

Podrán cancelarse siempre que: • Se sustituya por otro comprobante con los datos correctos • Se sustituya a más tardar el último día del ejercicio en el

que fue emitido el CFDI

Tipo comprobante Tipo relación UUID

Pago 04 KDS11XX-UIDL253486-KIDPSME14893-LMS

El tipo de comprobante debe ser igual al que se sustituye

Sustitución de los CFDI previos

Cadena de 32 caracteres

Nuevo comprobante que sustituye

Facturas a las que se les incorpora el complemento para recepción de pagos

Parcialidades

Complemento de recepción de pagos

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

Cancelación de CFDI con aceptación del receptor

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107