Actividades y Costos - Sixtina Group

26

Capítulo 2 Página 1 Capítulo 2 Actividades y Costos Objetivos de aprendizaje Al finalizar este capítulo Ud. estará capacitado para: Describir el concepto del Costo Basado en Actividades Listar los diferentes niveles de Actividades Describir las característica de las Actividades que son importantes para un sistema contable Conocer la diferencia que hay entre la visión vertical de asignaciones y la visión horizontal de Procesos Conocer las diferencias que hay entre micro y macro Actividades Identificar que son los Resource Drivers, Activity Drivers y Cost Drivers y su importancia dentro del ABCosting Discutir sobre el comportamiento de los costos y su importancia dentro del ABCosting Describir 4 formas en que el ABCosting puede integrarse para potenciar los esfuerzos para la reducción continua de costos. El Costeo Basado en Actividades o ABCosting El sistema contable de una empresa debe ofrecer a los ejecutivos el cálculo correcto y preciso de los costos de los productos y servicios que ofrece al mercado. Asimismo debe ofrecer una explicación de cómo los costos cambian según los distintos niveles de producción y un análisis del impacto que tienen dichos costos en la generación de ganancias. El sistema debe poder explicar la incidencia de los costos y su impacto en el desempeño y hacer no sólo a nivel agregado sino también a nivel de productos, clientes, canales, regiones y sus combinaciones. El Costeo Basado en Actividades es ése sistema. En pocas palabras ABCosting identifica las causas que provocan Actividades (los drivers), muestra la relación que existe entre las Actividades y los costos y acumula los costos de las Actividades en Centros de Actividades, determina la tasa de costo unitario para cada centro y luego aplica este costo unitario a las unidades de los Objetos de Costos que consumen Actividades tales como productos, clientes, canales, regiones, etc.

Transcript of Actividades y Costos - Sixtina Group

Capítulo 2 Página 1

Capítulo 2

Actividades y Costos

Objetivos de aprendizaje Al finalizar este capítulo Ud. estará capacitado para:

Describir el concepto del Costo Basado en Actividades Listar los diferentes niveles de Actividades Describir las característica de las Actividades que son importantes para un sistema

contable Conocer la diferencia que hay entre la visión vertical de asignaciones y la visión

horizontal de Procesos Conocer las diferencias que hay entre micro y macro Actividades Identificar que son los Resource Drivers, Activity Drivers y Cost Drivers y su

importancia dentro del ABCosting Discutir sobre el comportamiento de los costos y su importancia dentro del ABCosting Describir 4 formas en que el ABCosting puede integrarse para potenciar los esfuerzos

para la reducción continua de costos.

El Costeo Basado en Actividades o ABCosting

El sistema contable de una empresa debe ofrecer a los ejecutivos el cálculo correcto y preciso de los costos de los productos y servicios que ofrece al mercado. Asimismo debe ofrecer una explicación de cómo los costos cambian según los distintos niveles de producción y un análisis del impacto que tienen dichos costos en la generación de ganancias. El sistema debe poder explicar la incidencia de los costos y su impacto en el desempeño y hacer no sólo a nivel agregado sino también a nivel de productos, clientes, canales, regiones y sus combinaciones.

El Costeo Basado en Actividades es ése sistema. En pocas palabras ABCosting identifica las causas que provocan Actividades (los drivers), muestra la relación que existe entre las Actividades y los costos y acumula los costos de las Actividades en Centros de Actividades, determina la tasa de costo unitario para cada centro y luego aplica este costo unitario a las unidades de los Objetos de Costos que consumen Actividades tales como productos, clientes, canales, regiones, etc.

Capítulo 2 Página 2

ABCosting trata sobre las Actividades que se desarrollan en una organización e implica todo el trabajo que debe llevarse a cabo para desempeñar dichas Actividades. Básicamente el sistema está diseñado para mostrar el tipo de relación que existe entre las Actividades que se llevan a cabo y los Recursos que se requieren para ello. Por recurso entendemos todos los gastos en que incurre una empresa que se utilizan para realizar Actividades.

ABCosting identifica las Actividades desarrolladas y el costo de los Recursos empleados en ello y luego asigna el costo de las Actividades a los productos, servicios, clientes, etc. que las usan.

ABCosting puede ser clave para ayudar a una empresa en varias cosas, por ejemplo a manejar sus inventarios con mayor eficiencia, determinar costos de servicios más exactos y controlar el desempeño con mayor precisión. Un objetivo importante es aumentar el valor que agrega cada Actividad y reducir los costos de las Actividades que no agregan valor como los re trabajos y los defectos de producción y servicios.

Los Objetos de Costos tales como productos, servicios o clientes consumen:

Recursos directamente: son aquellos Costos Directos que pueden identificarse claramente como consumidos por un OC. Por ejemplo Mano de Obra Directa

Materiales: los OC como productos utilizan materiales como ingredientes, los cuales se asignan directamente.

Actividades: la mayoría de los Recursos son, sin embargo consumidos indirectamente por los OC a través de las Actividades. Este consumo se calcula utilizando los Drivers.

Otros Objetos de Costo: en algunos sistemas de producción o prestación de servicios algunos OC son productos intermedios de otros. Por ejemplo cuando una fábrica produce los envases del producto final.

Capítulo 2 Página 3

Clasificación de las Actividades

Las Actividades pueden clasificarse como Operativas, Productivas y de Apoyo.

Las Actividades Operativas tales como “Atender a un cliente” o “Entregar mercadería” son consumidas directamente por los Objetos de Costo

Las Actividades Productivas son las que se realizan en una fábrica o planta, como “Producir mercadería”, “Almacenar materiales”, etc. Esta categoría no se usa en modelos de costos de empresas de servicio sino en empresas industriales.

Las Actividades de Apoyo se desempeñan internamente y sirven de sostén a otras Actividades. Por ejemplo las Actividades “Desarrollar aplicaciones tecnológicas” o “Liquidar sueldos”

Toda empresa debe identificar sus Actividades estratégicas para controlar que sean ejecutadas correctamente y que agreguen valor para el cliente. Esto no significa que todas las Actividades deban ser monitoreadas diariamente. Según el principio de Pareto el 20% de las Actividades de una empresa son responsables del 80% de su éxito. Entonces es preciso identificar dicho grupo de Actividades y controlarlas de cerca mientras que el 80% restante puede ser monitoreado ocasionalmente.

Descripción del Flujo de Costos

En ABCosting los costos originados por la fabricación de un producto son asignados al mismo directamente. Los costos que ocasionan las Actividades son cargados a las mismas y luego de éstas a los Objetos de Costos, como productos o servicios. Los diferentes productos consumen Actividades Operativas de diferente manera e intensidad. La forma en que se asignan los costos de las Actividades a los productos debe basarse en el uso que hacen estos de dicha Actividad. Por ejemplo aquellos productos que requieren numerosas horas de máquina reciben más costo de la Actividad “Poner en marcha las máquinas” que aquellos que las usan menos horas. Una de las cosas que resuelve ABCosting respecto a la Contabilidad Convencional es que lo productos reciben costos por el verdadero uso de Actividades que demandan y no por otro criterio.

Los costos de Actividades asignados a los productos no se limitan a los de fabricación. También incluyen los de diseño de producto, ingeniería, marketing y distribución. Es énfasis en calcular los costos según el ciclo de vida del producto y por ende su consumo de Actividades es otra gran diferencia con la Contabilidad Convencional. Al calcular el costo de las Actividades también se pone énfasis en calcular el costo de los Recursos, de ver en qué forma se pueden reducir y ganar en productividad eliminando las Actividades que no agregan valor.

Un Cost Driver provoca costos y determina el trabajo que demanda la Actividad que debe llevarse a cabo como la puesta en marcha de maquinarias, la emisión de una orden de compras, el movimiento de materiales, el procesamiento de una orden de ventas, la inspección de los productos en fábrica, el cambio de las especificaciones de diseño, el consumo de energía para operar las máquinas y el trabajo directo en el producto. El costo de muchas de estas Actividades no se relaciona con el volumen a producir del producto. Por ello

Capítulo 2 Página 4

los responsables de fábrica necesitan información continua no sólo de los costos de las Actividades sino de los volúmenes de los Cost Drivers.

Los costos se van acumulando según las Actividades desempeñadas y no en categoría de gastos (por ejemplo salarios o gastos de oficina) o áreas funcionales (por ejemplo producción o marketing). Visto de esta manera un cuadro de costos por ABCosting permitirá a la organización conocer los costos de esas Actividades (ver Cuadro 2.1). Cuando usamos los costos agrupados en categorías podemos incurrir en distorsiones y errores sobre los costos verdaderos de lo que producimos y además carecemos de información sobre cómo se asignan los Recursos a las Actividades realizadas.

Cuando se logran reducciones en los costos de producción de un producto o servicio individual los mismos no pueden cuantificarse usando la Contabilidad Convencional. Si bien el total de costos de fabricación será menor, los ahorros resultantes se reparten entre todos los productos en el sistema de distribución de cargos. Por el contrario el sistema ABCosting asocia la reducción de costos a cada producto de manera definida y clara.

Cuadro 2-1

Comparación de Cuadro de Costos según la Contabilidad Convencional versus ABCosting

Departamento de Ingeniería

Según la Contabilidad Convencional Según ABCosting Salarios y beneficios $ 175.000 Diseñar nuevas partes $ 39.000 Partes y repuestos $ 84.000 Modificar productos existentes $ 51.000 Energía $ 15.000 Diseñar nuevos Procesos productivos $ 63.000 Depreciación $ 6.000 Diseñar maquinaria especial $ 72.000 Total $ 280.000 Especificar métodos de producción $ 55.000 Total $ 280.000

La importancia del Costeo Basado en Actividades

La información que provee el sistema de costos ABCosting es de alta importancia para saber qué es lo que origina ingresos, quién o qué consume Recursos y la rentabilidad de todo producto o servicio que la empresa venda, ya sea por servicios, clientes, canales, regiones, etc. tanto en el corto como largo plazo.

Con esta información resultará más seguro tomar decisiones sobre la fijación de precios de venta, conocer la rentabilidad por líneas de productos, decidir sobre los cambios necesarios para mejorar la rentabilidad y definir si los componentes serán comprados a terceros o producidos en la propia fábrica.

Capítulo 2 Página 5

El sistema ABCosting no usa sólo información contable sino que también extrae información de compras, producción, diseño, ingeniería, marketing y otros. Es por ello que puede considerarse a ABCosting como un sistema de costos completamente integrado antes que un sistema de información financiera.

ABCosting ayuda a un mejor trabajo en equipo entre administrativos y productores. Muchos encargados de producción consideran que los costos calculados a la manera tradicional están equivocados y distorsionan el valor de sus productos. El sistema de contabilidad convencional es un sistema diseñado por contadores para contadores. Con ABCosting se logran cálculos de costos creíbles por parte del personal de las líneas de producción.

LAS ACTIVIDADES

Una Actividad es una acción que se hace una organización para alcanzar un propósito.

IMPORTANTE: Una Actividad se define como Verbo + Sustantivo

Esto es muy importante para mantener una identificación con una acción, algo que se hace concretamente. Ver ejemplos en el Cuadro 2.2

Cuadro 2-1 Ejemplos de Actividades

Actividades de Apoyo Actividades Operativas

Desarrollar programas informáticos Diseñar productos a fabricar

Dar soporte técnico a usuarios Fabricar productos

Liquidar sueldos Despachar productos

Capacitar al personal Atender al cliente

Registrar asientos contables Dar soporte post venta

Calcular requerimientos financieros Desarrollar campaña publicitaria

Limpiar oficinas Cobrar a clientes

Una Actividad puede estar compuesta por más de una tarea. Para realizar una Actividad se requiere realizar trabajo. Una Actividad consume Recursos y tiempo para producir un producto o proveer un servicio. Los Recursos están compuestos, por ejemplo por mano de obra. maquinaria, materiales, tecnología, trabajo e inventarios. Una Actividad puede ocurrir de manera continua, frecuente, o por sólo una vez. Dentro de las funciones de compra, por ejemplo las Actividades pueden ser: emitir la orden de compra, inspeccionar la recepción de material y, en el área de marketing las Actividades pueden ser: fijar el precio del producto, presentar el producto a un potencial cliente.

Capítulo 2 Página 6

Así, las Actividades no sólo incluyen acciones relacionadas al Proceso de fabricación (tanto producción directa como Actividades de apoyo) sino que también incluye aquellas relacionadas con funciones no productivas directas como diseño del producto, ingeniería, investigación y desarrollo, ventas, distribución de materiales, garantías y mucho más. Adicionalmente, las Actividades incluyen acciones que realizan tanto las máquinas como las personas. Con ABCosting se pueden identificar, rastrear y costear todas las Actividades necesarias para producir y vender un producto o servicio.

Niveles de Actividad

Las Actividades pueden presentarse en distintos niveles dentro de una organización. Estos niveles y sus Actividades pueden verse en el Cuadro 2.3 y son las siguientes:

Nivel unidades: son los materiales directos, mano de obra directa, horas máquina. Nivel batches: es la activación de máquinas, inspección, ensamblado de partes,

movimiento de materiales. Nivel productos o Procesos: diseño de cambios, mantenimiento de equipos, ingeniería,

requerimientos de productos, expedición de productos, investigación de mercados, control de Procesos, etc.

Nivel organización: mantenimiento de edificios, seguridad de planta

Los costos en el Nivel unidades son causados por las compras, la producción y la entrega de unidades individuales. Estos costos varían en proporción directa con las unidades producidas o vendidas.

Los costos que se presentan en Nivel batches son producidos por los distintos ítems de trabajo. En este nivel los costos varían antes con el número de baches que con el número de unidades producidas.

En el Nivel productos y Procesos los costos son originados por la producción, los Procesos de soporte y acciones específicas de atención al cliente. Estos costos dependen de la cantidad y variedad de productos o servicios que se ofrezcan. Los costos relacionados con los clientes o el mercadeo dependen de la cantidad de clientes de la empresa que se atiende.

En el Nivel organización los costos vienen dados por la estructura necesaria para que la empresa pueda operar eficientemente.

Estos costos pueden ser asignados sólo usando criterios arbitrarios tales como metros cuadrados ocupados. Los costos a nivel organización se presentan en todas las empresas y no existe un consenso en cuanto a deberían ser asignados a otras Actividades u Objetos de Costos. El argumento para incluirlos es que la totalidad de los costos en el sistema ABCosting debe ser igual al total que registra la contabilidad convencional.

Capítulo 2 Página 7

Cuadro 2-3

Clasificación de las Actividades por Nivel

Tipo de Actividad

Nivel Unidades

Nivel Batch Nivel Productos y Procesos

Nivel Organización

Mantener el edificio X Diseñar cambios de producto X Producir en fábrica X Adaptar diseño de productos X Inspeccionar inventarios X Producir por turnos X Atender clientes X Ingresar data al sistema X Emitir Órdenes de Compra X Pagar a proveedores X Preparar estados contables X Diseñar programas especiales X Dar apoyo en hardware X Liquidar sueldos X Cobrar a clientes X Conciliar cuentas bancarias X Seleccionar proveedores X X

Características de las Actividades

1. Acciones: Las Actividades son acciones que realizan las personas o las máquinas en una organización. Si se necesitan cambios para mejorar la eficiencia o productividad ellos deben hacerse en las Actividades. Cuando agrupamos los costos por funciones (ej. Sueldos) no contamos con información acerca de cómo las Actividades consumen Recursos. Lo que debe analizarse es el patrón de comportamiento de cada Actividad lo cual nos traerá valiosa información sobre cómo se crean los costos de las mismas.

2. Exactitud en el cálculo: Las Actividades permiten calcular mejor los costos de los productos y servicios. En lugar de utilizar una sola base de distribución de costos indirectos como cantidad de productos u obras de producción, el sistema ABCosting utiliza drivers para calcular cuántos Recursos consume cada Actividad que se lleva a cabo para producir un producto o prestar servicios. El sistema ABCosting permite conocer las causas de los costos y en base a ellos tomar decisiones efectivas

3. Drivers; Para el control de costos es indispensable que se consideren los drivers o inductores de costos. En lugar de esforzarse para reducir algún costo en especial es preferible analizar las causas de esos costos a través del análisis de las Actividades. Por ejemplo un costo elevado en la atención al cliente puede significar que los empleados no cuentan con suficiente capacitación o Recursos apropiados para atender a los clientes adecuadamente. Las Actividades muestran las causas de los costos e indican cuándo debe tomarse acciones correctivas.

Capítulo 2 Página 8

4. Alternativas: Las Actividades facilitan la evaluación de alternativas. Al analizar los costos y efectividad de una Actividad en varios departamentos de una empresa o de otras empresas que también realizan la misma Actividad permite la comparación de alternativas- La misma Actividad puede realizarse utilizando distintos niveles de tecnología, entonces ¿cuál es el mejor método para nuestra empresa en términos de costo y desempeño? El análisis de las Actividades nos da las respuestas a estas preguntas.

5. Estrategia Corporativa: Las Actividades se usan para llevar a cabo la estrategia corporativa. Las Actividades se deben relacionar con estrategias para alcanzar los objetivos. Ellas deben evaluarse y revisarse continuamente para asegurarse que contribuyan a alcanzar los objetivos estratégicos.

6. Mejora continua: Las Actividades contribuyen a la mejora continua. El análisis de las Actividades provee información que permite diferenciar aquellas que agreguen valor de las que no lo hacen. La mejora continua permite eliminar las Actividades que no agregan valor y mejorar el desempeño de las que si lo hacen, como mejorar la calidad y eliminar los errores en el trabajo. La mejora continua requiere un monitoreo constante en materia de costos. Ocurre que estos pueden crecer inadvertidamente. Es por ello que el análisis de las Actividades debe ser continuo para poder saber cómo se crean los costos y poder controlarlos

7. Calidad: Las Actividades son compatibles con los sistemas de calidad. Cualquier sistema de calidad tiene por objetivo realizar las Actividades forma correcta dentro del tiempo estipulado y en un ambiente de mejora continua. Las Actividades integran los Procesos y éstos las hace totalmente compatibles para integrar un sistema de control de calidad.

8. Entendimiento: las Actividades son fáciles de comprender paralos usuarios en las empresas. Hablar en términos de Actividad es mejorar la efectividad de la comunicación entre los distintos grupos funcionales.

9. Planeamiento y control: en toda empresa se necesita información sobre sus operaciones de manera que se puedan alcanzar los planes acordados. Las Actividades son el denominador común para vincular la planificación con el control de las operaciones.

10. Medibles: las Actividades se pueden medir no sólo en términos de costos sino también en términos de tiempo, calidad y desempeño

11. Interrelación: al comprender el tipo de interdependencia que existe entre Actividades se obtiene una valiosa información sobre las causas reales de sus costos. Una Actividad es el resultado de otras que ocurren en etapas anteriores de un Proceso.

Capítulo 2 Página 9

Implementar y mantener un sistema ABCosting

Con un sistema de costos ABCosting se puede obtener valiosa información sobre el funcionamiento de la empresa. Mencionaremos 7 condiciones para implementar y mantener un sistema ABCosting:

1. Definir el Modelo Conceptual: es una representación de la forma en que los distintos sectores se relacionan en la empresa y cómo los Recursos son consumidos por las Actividades y éstas por los Objetos de Costos.

2. Es necesario identificar las Actividades más importantes para comprender los objetivos de la empresa y la forma en que se usan los Recursos para alcanzar dichos objetivos. No caer en demasiado detallismo.

3. También se deben identificar los Recursos que se consumen para llevar a cabo una Actividad. Si el Recurso es consumido por una sola Actividad su costo puede ser fácilmente rastreado a esa Actividad. Por el contrario, si el recurso se usa en más de una Actividad, su uso debe ser repartido entre dichas Actividades. Los Recursos incluyen gente máquinas, materiales, etc. Las Actividades son el resultado del uso de los Recursos. El costo de cada Actividad se obtendrá rastreando el costo de los Recursos usados por esa Actividad. Para evaluar no sólo el costo de una Actividad sino también la calidad de su desempeño deben establecerse indicadores de desempeño en términos de costo de la Actividad, el tiempo usado en llevarla a cabo, o la calidad del producto o servicio que se obtiene de ella.

4. El costo de una Actividad puede expresarse en términos del volumen de dicha Actividad. Su costo varía casi siempre en forma directa. La medida de una Actividad puede expresarse como un insumo, como un producto, o como un atributo físico de esa Actividad.

5. Mientras que las Actividades consumen Recursos, los Objetos de Costos tales como productos o clientes consumen Actividades. En consecuencia, los costos de las Actividades deben asignarse a los Objetos de Costos según cómo éstos hagan uso de dicha Actividad.

6. Es importante determinar cuáles son los factores de éxito de una organización. Las Actividades deben estructurarse en forma alineada con la estrategia general que se aplicará para alcanzar los objetivos. El costo de los productos y servicios de las Actividades son de vital importancia.

7. Al construir un modelo de costos por Actividades se facilita la evaluación de la efectividad y la eficiencia de las Actividades de una organización. De esta manera se podrán tomar decisiones acerca de continuar con la Actividad tal como está o proceder a cambiarla o simplemente a eliminarla. También se mejora el control de los costos analizando el desempeño de la Actividad.

Capítulo 2 Página 10

Los dos tipos de vistas de un modelo de costos por Actividades

Se puede hablar de dos tipos de vistas que describen visualmente a un modelo de costos por Actividades (Cuadro 2.4).

La primera de ellas, la dimensión vertical o de asignación, implica la asignación de Recursos a Actividades. Luego los costos de las Actividades son asignados a los Objetos de Costos. También se suele razonar que las Actividades “consumen” Recursos y que los Objetos de Costos “consumen” Actividades. La definición de los drivers, ya sean Cost Drivers o Activity Drivers es clave para el trabajo de esta dimensión.

El otro tipo de vista, la dimensión horizontal o de Procesos muestra cómo se pueden calcular los costos de un Proceso según los costos de las Actividades que lo integran. Para calcular los costos de un Proceso tenemos dos alternativas:

1) Usando Mediciones de Desempeño (Performance Measurements): Definir las Actividades del Proceso y multiplicar el costo unitario de cada una de ellas por las medidas de desempeño (Performance Measures) definidas. En un Proceso los costos de las Actividades se asignan a las medidas de desempeño, que indican los resultados obtenidos para el trabajo realizado. Ejemplos de medidas de desempeño pueden ser: número de unidades defectuosas o los costos unitarios de prestar un servicio.

2) Time Drivers: Definir el tiempo total que tomar desempeñar cada Actividad del Proceso y su costo por minuto u hora. Luego multiplicarlo por la cantidad de minutos u horas realmente tomados.

Cuadro 2-4

Capítulo 2 Página 11

La vista de asignación

De acuerdo con la vista de asignación de costos los Objetos de Costos demandan Actividades y éstas a su vez consumen Recursos (desde abajo hacia arriba); por el otro los costos fluyen desde los Recursos a las Actividades y de éstas a los Objetos de Costos (de arriba hacia abajo).Por ejemplo veamos el caso de un hospital y dentro de éste el costo de atender a pacientes en consultorios. El costo salarial de los médicos, enfermeras, personal administrativo y estructura en un hospital son los Recursos y supongamos que ascienden a $ 630000. La Actividad “Atender al paciente” demanda Recursos según la cantidad de turnos otorgados. Supongamos que se otorgaron 7000 turnos.

Entonces el costo del turno de de $ 630.000 / 7.000 = $ 90

Supongamos ahora que algunos de los tratamientos por distintas enfermedades requieren de más de una visita al médico. Por ejemplo la Patología A requiere de tres turnos en promedio y la Patología B sólo requiere de un turno.

Patología A: 3 x $ 90 = $ 270

Patología B: 1 x $ 90 = $ 90

El costo de atender pacientes con Patología A resulta así tres veces más caro que los pacientes de Patología B.

Los Recursos se asignan a las Actividades usando Cost Drivers, que miden la cantidad de Recursos consumidos por una Actividad. Luego los costos de una Actividad se calculan sumando los costos de los Recursos que consumen.

El Plan de Cuentas (o Catálogo de Cuentas) de la empresa es la fuente de información para obtener los costos de los Recursos. Las cuentas suelen estar agrupadas en Centros de Costos según el organigrama de la empresa. A veces se requiere reordenar las cuentas según Centros de Recursos, como se verá más adelante.

Ahora los costos de los Recursos deben asignarse a las Actividades reflejando el uso de los mismos, es decir la cantidad de unidades de Cost Driver que consume la Actividad. De esta manera obtenemos el costo de las Actividades.

Otros Recursos como gastos en electricidad, preparación de comidas o administración de medicamentos también se asignan a esta Actividad usando sus respectivos Cost Drivers y de esta manera se puede calcular el costo de la Actividad.

El costo total de la Actividad es luego asignado a un producto o servicio particular como por ejemplo “Pacientes internados post operatorio” usando como base un Activity Driver como por ejemplo “Cantidad de controles a pacientes operados”.

La vista de asignación puede verse con mayor detalle a continuación

Capítulo 2 Página 12

Cuadro 2-5 VISTA ASIGNACIÓN DETALLADA

Allí vemos las Cuentas Contables separadas en dos categorías: Costos Indirectos y Costos Directos. Los Costos Directos son aquellos que pueden asignarse a los objetos de costo en forma directa porque están perfectamente identificados en cuanto a qué objeto de costo los consumen. Esto mismo ocurre con los Materiales los cuales se asignan directamente a los objetos de costo, generalmente a los productos.

En toda empresa existen, sin embargo una masa importante de gastos que llamamos Costos Indirectos porque no existe una clara identificación de como son consumidos por los objetos de costos. Los Costos Indirectos son precisamente lo que en ABCosting llamamos Recursos. Los Recursos son consumidos por las Actividades. También pueden ser consumidos por otros Recursos; este caso hablamos de reciprocidad un concepto que veremos más adelante con mayor detalle. Lo mismo ocurre con las Actividades que las podemos dividir en dos categorías: Actividades Operativas y Actividades de Apoyo. Las Actividades de Apoyo son consumidas por las Actividades Operativas. Por ejemplo la Actividad “Crear carpeta médica un paciente” es una Actividad de apoyo de “Atender al paciente”. Es decir que las Actividades Operativas consumen Actividades de apoyo antes de ser consumidos por los objetos de costo. Las Actividades Operativas ocurren generalmente en departamentos tales como administración, recursos humanos, tecnología, etc.

Los objetos de costo pueden ser productos terminados listos para consumir, servicios, clientes, canales, sucursales, regiones. La definición en cuanto a que objetos de costo incluir en el modelo el modelo ABCosting dependerá de los objetivos del mismo.

Capítulo 2 Página 13

La vista de Procesos

Un Proceso está compuesto por un conjunto de Actividades que se realizan para obtener un resultado específico En la vista de Procesos el énfasis está puesto en la evaluación del desempeño, es decir cuáles son las Actividades se llevan a cabo en un Proceso y cuán bueno es su desempeño. El sistema de costos basados en Actividades permite a una empresa evaluar y mejorar el trabajo que realiza y también comprender la relación que existe entre las Actividades. En general esta información no es de origen financiero sino operativo.

Cuadro 2-6 VISTA DE PROCESOS

El Cost Driver es el factor que determina la cantidad de trabajo que requiere una Actividad y el costo de la misma. Algunos ejemplos de Cost Drivers pueden ser: cantidad de turnos en un hospital o cantidad de partes defectuosas en la producción, en el caso de una industria manufacturera. Una Actividad se asigna a otra o a Objetos de Costo utilizando los Activity Drivers. Los Activity Drivers son conceptualmente similares a los Cost Drivers; es decir representan las unidades de trabajo por las cuales se determina el consumo de la Actividad.

Las medidas de desempeño (Performance Measures) indican cuán bueno es el trabajo realizado en términos de eficiencia (por ejemplo, la cantidad de unidades fabricadas), la calidad (por ejemplo el número de cambios en el diseño de un producto) o el tiempo. Las medidas de desempeño de una Actividad (como por ejemplo unidades producidas con defectos) pueden convertirse en Activity Drivers para otro, porque el trabajo realizado en una Actividad afecta al trabajo a realizar en la siguiente. En estos casos una Actividad depende del anterior.

Actividades Recíprocas

A esta altura conviene explicar un poco más el concepto de Actividades recíprocas. En toda organización hay departamentos que

realizan Actividades de apoyo para otros departamentos y consumen Actividades de apoyo de otros departamentos.

Capítulo 2 Página 14

Por ejemplo el departamento de Recursos Humanos realiza una Actividad como “cubrir vacantes en el área de sistemas”. El costo de esta Actividad es asignado al departamento de Sistemas. Por otra parte este último desarrolla una Actividad como “dar soporte técnico a usuarios del sistema”. Esta Actividad es consumida en parte por el departamento de Recursos Humanos. Es decir que ambos departamentos realizan Actividades para el otro y consumen Actividades del otro. Cuando un modelo de costeo basado en Actividades incluye el concepto de reciprocidad el costo de una Actividad quedará formado por: el costo primario que es el costo conformados por los recursos que consume como, el costo recibido que es el que le asignan otras Actividades menos el costo asignado que es el que asigna a otras Actividades. La fórmula para calcular el costo neto de una Actividad sería en este caso:

Costo Neto de una Actividad = Costo Primario + Costo Recibido – Costo Asignado

El concepto de reciprocidad no está limitado a las Actividades. En un modelo de costeo basado en Actividades puede utilizarse también en los recursos y en los Objetos de Costos.

Actividades y Centros de Actividades

En un modelo de costos por Actividades las mismas pueden tratarse de manera individual o agrupadas en centros de Actividades. Agrupar Actividades en un mismo centro es muy conveniente para facilitar la construcción del modelo y la posterior interpretación de sus resultados. Los centros de Actividades pueden ser de dos tipos:

Centros Totalizadores Centros Agrupadores

Los Centros Totalizadores reúnen Actividades que conforman acciones cuyo costo nos interesa conocer en detalle. Por ejemplo en un Centro Totalizador se podrían agrupar todas las Actividades relacionadas con atender al cliente donde cada Actividad tiene su costo. Luego el Centro Totalizador sumariza los costos de todas las Actividades y así se puede obtener el costo de atender al cliente de manera total o unitario.

Los Centros Agrupadores incluyen Actividades que tienen en común el mismo Activity Driver. Cuando se quiera asignar dicho Centro Agrupador a otra Actividad o a un Objeto de Costo se hará en bloque, es decir todas la Actividades incluidas en el centro se asignaran en forma conjunta utilizando un solo Activity Driver..

El concepto de Centros Totalizadores y Agrupadores se utiliza asimismo para los Recursos, los Materiales y los Objetos de Costo

Activity Drivers

Considerar a los costos como si todos se originaran de la misma manera es dirigir la gestión en forma equivocada. Por ejemplo los costos de producción no están determinados por la cantidad de unidades del producto final sino por acciones intermedias como ser:

Capítulo 2 Página 15

el número de tandas de producción el número de horas máquina o la cantidad de horas empleadas en acomodar los inventarios

Es por eso que el sistema de Costeo Basado en Actividades utiliza bases diferenciales de asignación que son los Drivers. Los Drivers utilizados para determinar cómo una Actividad consume Recursos se llama Cost Driver. Cuando se usa un Driver para determinar cómo on Objeto de Costo consume Actividades se llama Activity Driver. El uso correcto de los mismos permite asignar costos a los Objetos de Costos con un alto grado de precisión y también conocer costos ocultos como la capacidad ociosa o la necesidad de mayores Recursos ante una expansión. Por ejemplo la Actividad “Comprar insumos” puede estar influenciada por la posibilidad de aprovechar ventajas de descuentos por volumen. En esos casos esta Actividad muestra un alto costo que no está relacionado con el nivel de producción de un determinado periodo. Este sistema de utilizar Actividades diferenciales hace del ABCosting una herramienta superior al costeo convencional para el cálculo preciso de costos que será usado con mucha mayor eficiencia por parte de las gerencias operativas a la hora de tomar decisiones de gestión.

CÓMO CALCULAR EL COSTO DE LAS ACTIVIDADES

Como se ha dicho anteriormente, el Costo Neto de una Actividad quedará formado por:

Los Recursos que consume (Costo Primario) Las Actividades de apoyo que consume (Costo Recibido) Las Actividades que la consumen (Costo Asignado)

La ecuación que establece estos valore es

Costo Neto de una Actividad = Costo Primario + Costo Recibido – Costo Asignado

Veamos ahora estos conceptos con un poco más de detalle

Actividades que consumen Recursos

Al usar ABCosting debemos tener en cuenta que no todos los costos tienen el mismo comportamiento. A diferencia de la Contabilidad Convencional en el sistema ABCosting se usan drivers diferenciados para determinar “qué dispara” el consumo de Recursos por parte de una Actividad o el consumo de Actividades por parte de un Objeto de Costo.

Veamos un ejemplo numérico de cómo se forman los costos de una Actividad, en este caso la Actividad “Atender a clientes”

Cálculo del Costo Primario:

Las Actividades consumen Recursos para poder ser desempeñadas.

Capítulo 2 Página 16

Cuadro 2-7

Actividades que consumen Recursos

Recurso Cost Driver Actividad

Nombre del Recurso Costo Nombre

del CD Unidad del CD

Unidades empleada

s Cost

o x

Uni

dad

de C

D N

ombr

e de

la

Activ

idad

Cost

o

Sueldos de cajeras $ 35000 Horas de

trabajo Horas 400/1000 $ 35

Aten

der a

l clie

nte

$ 14000

Oficina $ 60000 Metros2 M2 110/2000 $ 30 $ 3300

Informática $ 45000 Uso de Soporte

Cantidad de PC 8/96 $ 468,75 $ 3750

Energía $ 13000 Energía en piso

Kw por m2

3200/ 100000 $ 013 $ 416

Papelería $ 6500 Uso de papel

Cantidad de

resmas 40/200 $ 32,5 $ 1300

Total Recursos $ 159500 Total

Actividad $ 22766

En el ejemplo anterior puede verse que una sola Actividad (Atender al cliente) consume varios tipos de Recursos al ser ejecutada. El uso de cada Recurso se calcula utilizando un Cost Driver diferente ya que lo que dispara el consumo de cada uno de ellos está relacionado a dichos Cost Drivers. En la columna “Unidades empleadas” se considera el número de unidades de Cost Driver que se dedican a esa Actividad dentro del total de unidades de cada Cost Driver. Es decir por ejemplo si el total de horas de trabajo de las Cajeras es de 1000 de las cuales 400 se dedican a la Actividad “Atender al cliente” entonces el costo calculado será la proporción de Unidades de Cost Driver empleadas por cada Recurso. En este ejemplo es del 40% porque emplea en ello 400 horas de las 1000 horas disponibles.

Así el uso de este Recurso por parte de la Actividad “Atender al cliente” es

Consumo del Recurso Sueldo de Cajeras: $ 35000 x 400/1000 = $ 14000

Actividades que consumen otras Actividades

Como se ha explicado anteriormente muchas Actividades consumen otras Actividades y/o son consumidas por otras Actividades ya que la mayoría de ellas son de Apoyo que se realizan dentro de la empresa.

Capítulo 2 Página 17

De acuerdo a este esquema los costos de las Actividades quedan formados de la siguiente manera:

Costo Neto de una Actividad = Costo Primario + Costo Recibido – Costo Asignado

Volvemos a usar la Actividad “Atender al cliente” como ejemplo, pues la misma no sólo consume Recursos (Costo Primario) sino también otras Actividades (Costo Recibido)

Cuadro 2-8

Actividades que consumen otras Actividades

Actividad Activity Driver Actividad

Nombre de la Actividad Costo Nombre

del AD Unidad del AD

Unidades empleada

s Cost

o x

Uni

dad

de A

D

Nom

bre

Activ

idad

Cost

o

Seleccionar cajeras $ 5000

Entrevis-tas a

candidatas

# de en-trevistas 2/43 $ 116,27

Aten

der a

l clie

nte

$ 232,55

Preparar cronograma

de turnos $ 4000 % Tiempo

de Trabajo % 5/100 $ 40 $ 200,00

Apoyar al usuario IT $ 12000 Usuarios

IT

Cantidad de

usuarios 5/96 $ 125 $ 625,00

Limpiar la oficina $ 1800 Superficie M2 60/ 110 $ 16,36 $ 981,82

Capacitar al personal $ 2500

Cursos de capacitaci

ón

Cantidad de cursos 3/12 $ 208,33 $ 625,00

Total Recursos $ 25300

Costo total por consumo de

otras Actividades

$ 2664,37

Resumen: en nuestro ejemplo anterior hemos visto que la Actividad “Atender al cliente” consume tanto Recursos (Costos Primarios) como Actividades de Apoyo (Costos Recibidos). Como se trata de una Actividad directamente consumida por un Objeto de Costos (Clientes) entonces no tiene Costo Asignado.

Capítulo 2 Página 18

Según nuestra fórmula para llegar al Costo Neto de la Actividad “Atender al cliente” será:

Cuadro 2-9 Ejemplo de formación del Costo Neto de las Actividades

Costo Primario $ 22766

Costo Recibido $ 2664,37

Costo Asignado 0

Costo Neto 28094,74

Cantidad de clientes por servicio 648

Costo por cliente atendido $ 43,35

La Actividad “Atender al cliente” tiene un AD asociado que es “Cantidad de clientes por servicio”. Si consideramos que en el período observado se atendieron 648 clientes entonces el costo por cliente es de $ 43,35

Cómo calcular el costo de los Objetos de Costo

Objetos de Costo que consumen Recursos

A esta altura debe que en un modelo ABCosting se pueden crear varias dimensiones de Objetos de Costo. Algunos ejemplos son

Productos Servicios Clientes Canales Sucursales Unidades de negocio Mercados o regiones, etc.

La definición de la cantidad y tipo de Objetos de Costo es muy flexible y se adaptará a la naturaleza de la empresa y los objetivos de costos que quiera alcanzar.

Cada dimensión de Objetos de Costo está compuesta por elementos.

Por ejemplo: la dimensión Productos será

Producto A, Producto B, etc.

Capítulo 2 Página 19

Los Objetos de Costo consumen Recursos en forma directa, dependiendo de la naturaleza de los mismos.

Por ejemplo en una fábrica si se cuenta con un grupo de operarios dedicado a una sola línea de producción entonces los costos de mano de obra se pueden considerar como Recursos Directos y no es necesario definir Actividades para ellos sino que se asignan directamente a los Objetos de Costo. La determinación de si se trata de un costo directo o no se obtiene de la Contabilidad Convencional. Para distribuir el costo directo entre los elementos de un Objeto de Costo no se usan los drivers sino que las bases de asignación vienen determinadas desde la Contabilidad general.

Cuadro 2-10 Objetos de Costo que consumen Recursos Directos

Recurso Directo Objeto de Costo

Nombre del Recurso Directo

Costo

Dimensión de

Objeto de costo

Nombre del

elemento OC

Costo

Mano de Obra

Directa $24385

Productos

Producto A $ 3285

Producto B $ 4388

Producto C $ 7950

Servicios

Servicio 1 $ 1743

Servicio 2 $ 7019

Total Recursos Directos

$ 24385 Total asignado a OC $ 24385

En el ejemplo de presentado en el Cuadro 2-10 puede verse que un mismo Recurso se asigna a dos dimensiones de Objetos de Costo y a sus respectivos elementos.

Las asignaciones directas, sin embargo no son frecuentes porque lo que es más común en las empresas de la actualidad es presentar costos indirectos que son consumidos principalmente por Actividades y por ello debe considerarse un sistema de costos ABCosting para un mejor cálculo de los costos.

Capítulo 2 Página 20

Objetos de Costo que consumen Materiales

El cálculo de costos que lleva un Objeto de Costo, principalmente los elementos de una dimensión como Productos no estaría completo si no se agregaran los costos de los ingredientes que se usan para fabricar el producto final, es decir los materiales.

Si bien las empresas dedicadas a los servicios también presentan consumo de materiales es aquellas empresas fabriles donde se hace más evidente la necesidad de cargar los costos de los insumos a los productos fabricados.

Cuadro 2-11 Objetos de Costo que consumen Materiales

Materiales Objeto de Costo

Nombre del Material

Unidad de

material

Precio por

unidad de material

Consumo de

material por

unidad de Producto

Unidades de

Producto vendidas

Nombre del

Objeto de Costo

Costo por consumo

de Materiales

Costo Unitario

Plástico tipo X2 Kg. $ 234,50 0,12 kg. 1453

Producto 1

$ 40887,42 $ 28,14

Cartón corrugado Cajas $ 77,12 0,034 1453 $ 3809,88 $ 2,62

Pegamento sintético Kg. $ 19,62 0,012 1453 $ 342,09 $ 0,24

Costo de Materiale

s $ 45039,39 $ 31,00

Debe aclararse que los costos de los Materiales se establecen para los productos vendidos en el período en cuestión. A diferencia de los costos standard el cálculo de costos de Materiales en ABCosting se hace directamente desde las cuentas contables de la Contabilidad Convencional. Si los Materiales se hubieran comprado en otro período entonces sus costos unitarios se toman de inventarios.

Capítulo 2 Página 21

Objetos de Costo que consumen Actividades

Habiendo calculado los costos de las Actividades según el Cuadro 2-7 pasaremos ahora a calcular los costos de una dimensión de Objetos de Costos, en este caso la dimensión Servicios (podrían ser otras dimensiones como Productos, Clientes, Canales, Sucursales, etc.)

Cuadro 2-12 Formación de costos de un Objeto de Costos: Servicios

Actividad Activity Driver Objeto de Costo: Servicios

Nombre de la Actividad Costo Nombre

del AD Unidad del AD

Unidades empleada

s Nom

bre

del

Serv

icio

Cost

o

Cost

o x

Uni

dad

de D

river

Atender al Cliente $ 22766

Cantidad de clientes

por servicio

Cliente atendido 25/648

Aper

tura

de

Cuen

ta C

orrie

nte $ 878,32 $ 3,53

Solicitar informes

crediticios $ 8734

Informes de

créditos

Cantidad de

informes 29/705 $ 359,27 $ 12,39

Dar alta en sistema $ 22000 Altas de

servicios Cantidad de altas 22/650 $ 744,62 $

468,75 Ingresar primer

depósito $ 8875 Altas de

servicios Cantidad de altas 22/650 $ 300,38 $ 33,85

Consolidar informes $ 1753 Partes

iguales % 24/100 $ 420,72 $ 17,53

Total Actividades $ 79911 Total Servicio $ 2703,31

Obsérvese el ejemplo del Cuadro 2-12

La primera Actividad es la de “Atender al Cliente” cuyo costo fue calculado en el paso anterior. Se selecciona el Servicio “Apertura de Cuenta Corriente” y se determinan todas las Actividades que se llevan a cabo para realizar dicho servicio.

Cada Actividad ha sido costeada de acuerdo al paso anterior.

Se definen los Activity Drivers más representativo de cada Actividad y se calcula las unidades de Activity Driver que el servicio “Apertura de Cuenta Corriente” consume de cada Actividad.

Luego se suman los costos obtenidos y se concluye que dicha Actividad tiene un costo de $ 2703,31

Considerando que se abrieron 26 cuentas nuevas el costo unitario del servicio será

Capítulo 2 Página 22

Costo del servicio / cantidad de Cuentas Corrientes abiertas = 2703,31 / 26 = $ 103,97

La información de costos que se obtiene de esta manera es bastante precisa y altamente analítica. Algunas de las razones son las siguientes:

Se obtienen los costos unitarios de cada servicio según el consumo de Actividades que hagan y luego según el consumo de Recursos que hagan.

El uso de Drivers es la causa de la mayor exactitud que se logra con ABCosting. El poder analítico de los Drivers radica en que se puede compara el costo unitario del mismo para distintos servicios; o dentro de un mismo servicio para distintas sucursales o distintos meses.

Algunos Drivers son de naturaleza fija (también llamados Teóricos). Por ejemplo los m2 de superficie en almacenes. Si no se usa la cantidad total de M2 entonces habrá capacidad instalada ociosa. Al conocerse el costo unitario por M2 se podrá conocer el costo de la capacidad ociosa.

Objetos de Costo que consumen otros Objetos de Costo

En muchas industrias se destaca un proceso de integración en la cadena de producción. Uno de los aspectos principales en estos casos es que la propia empresa produce productos intermedios que luego serán insumos de los productos finales.

En estos casos se puede realizar una asignación de productos intermedios a productos finales. La mecánica del proceso de asignación sigue la misma lógica de ABCosting ya ejemplificada en este capítulo.

CÓMO CALCULAR LA RENTABILIDAD DE LOS OBJETOS DE COSTO

Uno de los informes más populares que puede obtenerse con ABCosting es el Cuadro de Resultados que contiene información vital sobre los costos y rentabilidad de las distintas dimensiones de Objetos de Costo y de la empresa y organización en su totalidad.

Podemos ver un ejemplo en el Cuadro 2-13 referido a una institución financiera (una vez más vemos que ABCosting es un sistema que puede adaptarse a cualquier tipo de organización).

En este ejemplo pueden verse dos dimensiones de Objetos de Costo, Productos y Sucursales.

El esquema del cuadro se asemeja al de la Contabilidad Convencional hasta el cálculo del Margen Bruto, donde se incluyen los Ingresos y los Costos Directos y Materiales.

Pero es muy diferente en la siguiente sección del cuadro donde las Actividades se encuentran agrupadas en sus respectivos Centros. Obsérvese que no se encuentran costos indirectos (a veces llamados costos centrales o corporativos) sino que son reemplazados por los costos de cada Actividad.

Capítulo 2 Página 23

Cuadro 2-13

Cuadro de Resultados según ABCosting

CENTRO CONCEPTO PRODUCTOS SUCURSALES TOTAL CxUV Rentabilidad

Ingresos

Cantidad 102886 102886

Precio $ 7,5329 $ 7,53

Total Ingresos por ventas $ 775.034,04 $ 775.034,04 $ 7,53

Otros ingresos $ 0,00 $ 0,00 $ 0,00

Total Ingresos $ 775.034,04 $ 775.034,04 $ 7,53 100,00%

Recursos Directos

Comisión de Valores $ 13.435,49 $ 13.435,49 $ 0,13 -1,73%

Total Rec. Directos $ 13.435,49 $ 0,00 $ 13.435,49 $ 0,13 -1,73%

Materiales

Chequeras $ 103.138,00 $ 103.138,00 $ 1,00 -13,31%

Plástico de Tarjetas $ 193.862,10 $ 193.862,10 $ 1,88 -25,01%

Total Materiales $ 297.000,10 $ 0,00 $ 297.000,10 $ 2,89 -38,32%

Total Costos Directos $ 310.435,59 $ 0,00 $ 310.435,59 $ 3,02 -40,05%

Margen Bruto $ 464.598,45 $ 4,52 59,95%

Costo de Contabilizar

Realizar Contabilidad $ 0,00 $ 68.979,43 $ 68.979,43 $ 0,67 -8,90% Preparar balance final $ 0,00 $ 59.664,69 $ 59.664,69 $ 0,58 -7,70%

Manejar archivos $ 0,00 $ 40.274,55 $ 40.274,55 $ 0,39 -5,20%

COSTO DE CONTABILIZAR $ 0,00 $ 168.918,67 $ 168.918,67 $ 1,64 -21,80%

Costo de compensar

Cheques

Verificar cheques $ 18.957,68 $ 0,00 $ 18.957,68 $ 0,18 -2,45%

Verificar saldos $ 18.957,68 $ 0,00 $ 18.957,68 $ 0,18 -2,45% Procesar remesas nac. $ 1.956,94 $ 0,00 $ 1.956,94 $ 0,02 -0,25% Procesar remesas ext. $ 1.956,94 $ 0,00 $ 1.956,94 $ 0,02 -0,25%

Devolver cheques $ 2.209,02 $ 0,00 $ 2.209,02 $ 0,02 -0,29% Elaborar balance $ 2.713,18 $ 0,00 $ 2.713,18 $ 0,03 -0,35%

COSTO DE COMPENSAR CHEQUES $ 46.751,43 $ 0,00 $ 46.751,43 $ 0,45 -6,03%

Costo de Administrar

Cuentas

Manejar tarjetas $ 39.285,34 $ 0,00 $ 39.285,34 $ 0,38 -5,07% Procesar transferencias $ 60.158,41 $ 0,00 $ 60.158,41 $ 0,58 -7,76%

Emitir chequeras $ 21.147,78 $ 0,00 $ 21.147,78 $ 0,21 -2,73% Generar E banking $ 32.900,77 $ 0,00 $ 32.900,77 $ 0,32 -4,25% Enviar cuenta swift $ 13.285,66 $ 0,00 $ 13.285,66 $ 0,13 -1,71%

COSTO DE ADMINISTRAR CUENTAS $ 166.777,96 $ 0,00 $ 166.777,96 $ 1,62 -21,52%

COSTO TOTAL ACTIVIDADES $ 213.529,38 $ 168.918,67 $ 382.448,06 $ 3,72 -49,35%

RESULTADO FINAL Y TASA DE RENTABILIDAD $ 82.150,39 $ 0,80 10,60%

El ejemplo mostrado es sólo un resumen de cómo puede visualizarse la información.

Capítulo 2 Página 24

Un Cuadro de Resultados más detallado mostrará la rentabilidad para distintas combinaciones de Objetos de costo. Por ejemplo se puede pedir los ingresos, costos por actividades y rentabilidad del producto financiero X vendido a través de la sucursal Z.

O cualquier otra combinación de producto /sucursal

Diferencia de cálculo entre la Contabilidad Convencional y ABCosting

¿Cómo se comparan estos costos unitarios y la rentabilidad por línea de Objeto de Costo con los calculados por la Contabilidad Convencional? Los resultados se ilustran en el Cuadro 2-14 (cálculo según la CC) y 2-15 (cálculo según ABCosting).

Aquí tenemos el cálculo de costos y resultados para tres productos: Producto X, Producto Y y Producto Z. La parte de Ingresos, Gastos Directos y Materiales es similar en ambos métodos.

Cuadro 2-14

Cuadro de Resultados: Comparación Contabilidad Convencional vrs. ABCosting

Contabilidad Convencional Producto X Producto Y Producto Z Total Unidades vendidas 6549 4284 8106 18939

Ingresos $ 722.375 $ 428.452 $ 643.952 $ 1.794.779 Gastos Directos $ 34.295 $ 73.057 $ 88.329 $ 195.681

Materiales $ 135.933 $ 76.503 $ 129.394 $ 341.830 Margen Bruto $ 552.147 $ 278.892 $ 426.229 $ 1.257.268

% Margen Bruto 76,43% 65,09% 66,19% 70,05% Costos Indirectos

Salarios y beneficios $ 19.118 $ 12.506 $ 23.664 $ 55.288 Partes y repuestos $ 10.145 $ 6.636 $ 12.557 $ 29.339

Energía $ 2.473 $ 1.618 $ 3.061 $ 7.151 Depreciación $ 29.979 $ 19.610 $ 37.106 $ 86.695

Publicidad y ventas $ 27.370 $ 17.904 $ 33.878 $ 79.152 Tecnología y sistemas $ 92.818 $ 60.716 $ 114.885 $ 268.419

Gastos de oficina $ 12.394 $ 8.107 $ 15.340 $ 35.841 Total de costos indirectos $ 194.297 $ 127.098 $ 240.490 $ 561.885

Margen neto $ 357.850 $ 151.794 $ 185.739 $ 695.383 Margen unitario $ 54,64 $ 35,43 $ 22,91 $ 36,72

Rentabilidad 49,54% 35,43% 28,84% 38,74%

Obsérvese que en el Cuadro 14 la masa de costos indirectos está compuesto por las líneas de costos tradicionales que se registran en las cuentas contables, como Salarios y beneficios, Partes y repuestos, etc. La mayoría de estos Costos Indirectos no tienen una base de distribución apropiada por lo que es común que el total de cada línea se asigne a los productos en base a la cantidad de unidades físicas.

Capítulo 2 Página 25

El problema con esta forma de asignación es que los productos de mayor venta o consumo masivo resultan cargados con una mayor proporción de Costos Indirectos y esto no siempre es así.

Cuadro 2-15

Cuadro de Resultados: Comparación Contabilidad Convencional vrs. ABCosting

ABCosting Producto X Producto Y Producto Z Total

Unidades vendidas 6549 4284 7106 17939 Ingresos $ 722.375 $ 428.452 $ 643.952 $ 1.794.779

Gastos Directos $ 34.295 $ 73.057 $ 88.329 $ 195.681 Materiales $ 135.933 $ 76.503 $ 129.394 $ 341.830

Margen Bruto $ 552.147 $ 278.892 $ 426.229 $ 1.257.268 % Margen Bruto 76,43% 65,09% 66,19% 70,05%

Costos de Actividades Producir en fábrica $ 17.495 $ 27.495 $ 17.495 $ 62.485

Almacenar producción $ 17.329 $ 27.383 $ 17.329 $ 62.041 Distribuir a clientes $ 7.493 $ 6.390 $ 2.749 $ 16.632 Atender a clientes $ 46.395 $ 51.295 $ 36.284 $ 133.974

Administrar la empresa $ 49.221 $ 47.104 $ 43.058 $ 139.383 Dar soporte informático $ 37.492 $ 43.928 $ 18.430 $ 99.850

Dirigir la empresa $ 15.840 $ 15.840 $ 15.840 $ 47.520 Total costos de Actividades $ 191.265 $ 219.435 $ 151.185 $ 561.885

Margen neto $ 360.882 $ 59.457 $ 275.044 $ 695.383 Margen unitario $ 55,10 $ 13,88 $ 38,71 $ 38,76

Rentabilidad 49,96% 13,88% 42,71% 38,74%

Por el contrario en el Cuadro de Resultados según ABCosting los Costos Indirectos no se muestran más como tales y son reemplazados por los Costos de Actividades. El Cuadro expresa el costo de cada actividad asignado a cada producto según las bases de consumo de Actividades (y por ende de Recursos) que cada una de ellos requiera.

Capítulo 2 Página 26

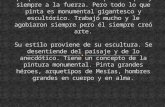

Cuadro 2-16 Cuadro de Resultados: Comparación de Rentabilidad según CC vrs. ABCosting

Obsérvese que la columna de Total es igual en ambos Cuadros, lo que significa que estamos viendo los mismos Ingresos, costos y resultados.

Sin embargo a nivel individual de cada producto los resultados son muy diferentes. Algunos productos presentan una rentabilidad similar (Producto X) pero en otros casos la diferencia es significativa (Productos Y y Z).

ABCosting otorga un cálculo de la rentabilidad mucho más exacto y sólido para la toma de decisiones.

49,5

4%

35,4

3%

28,8

4%

38,7

4%

49,9

6%

13,8

8%

42,7

1%

38,7

4%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Producto X Producto Y Producto Z Total

Según CC

Según ABCosting