Act 1era. tributario url

12

UNIVERSIDAD FERMIN TORO VICERECTORADO ACADEMICO FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO Participante Br. Paola Peñaloza Cátedra

-

Upload

paolamontero90 -

Category

Education

-

view

21 -

download

0

Transcript of Act 1era. tributario url

UNIVERSIDAD FERMIN TOROVICERECTORADO ACADEMICO

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICASESCUELA DE DERECHO

ParticipanteBr. Paola Peñaloza

CátedraDerecho Tributario

BARQUISIMETO, OCTUBRE DE 2016

DEFINICIÓN Y SUJETOS ELEMENTOS Y CARACTERISTICAS PROCEDIMIENTO EFECTOS

PAGO

Constituye el modo o medio voluntario por excelencia del cumplimiento de la obligación. Desde un punto de vista general, es el medio ordinario o normal de la extinción de una obligación, mientras que desde el punto de vista técnico jurídico es el cumplimiento de la obligación independientemente que consista o no en la transferencia o entrega de una suma de dinero. En sentido general se puede conceptualizar el pago como el cumplimiento de la prestación que constituye el objeto de la relación jurídica tributaria principal y presupone la existencia de un crédito por suma liquida y exigible a favor de la Administración Tributaria.

El pago se constituye por diversos elementos como los siguientes: 1) Una obligación valida, 2) La intención de extinguir la obligación, 3) La existencia de ciertos sujetos de pago (el solvens, que es el deudor y el accipiens o acreedor) y 4) El objeto de pago.

El pago debe efectuarse en el lugar y la forma que indique la Ley o en su defecto la reglamentación correspondiente. Asimismo, deberá efectuarse en la misma fecha en que deba presentarse la correspondiente declaración, salvo que la Ley o su reglamentación establezcan lo contrario.

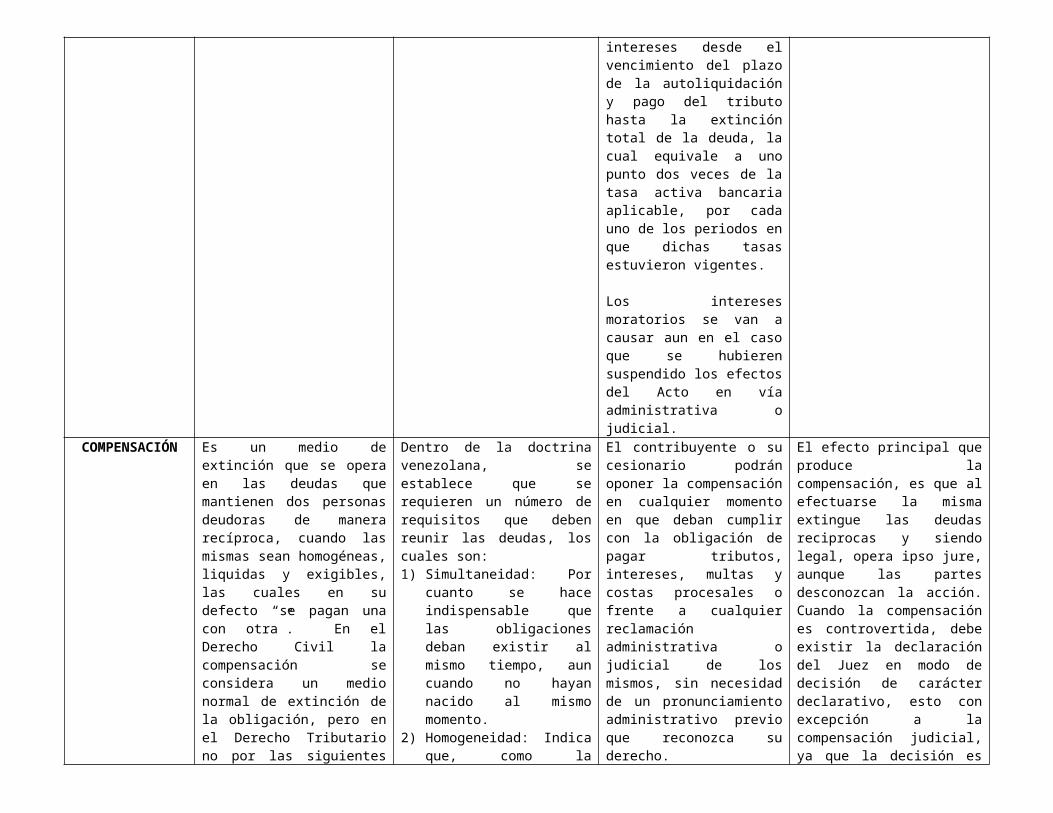

Los pagos realizados fuera de fecha, incluso los provenientes de ajustes o reparos, se considerarán extemporáneos y generarán intereses moratorios, los cuales hacen surgir de pleno derecho y sin necesidad de requerimiento previo de la Administración Tributaria, la obligación de pagar intereses desde el vencimiento del plazo de la autoliquidación y pago del tributo hasta la extinción total de la deuda, la cual equivale a uno punto dos veces de la tasa activa bancaria aplicable, por cada uno de los periodos en que dichas tasas estuvieron vigentes.

Los intereses moratorios se van a causar aun en el caso que se hubieren suspendido los efectos del Acto en vía administrativa o judicial.

El pago efectuado válidamente por el deudor al acreedor extingue la obligación contraída y todo lo que constituyan sus accesorios; en consecuencia el deudor queda liberado, así como se liberan todos los coobligados y fiadores.

Cuando se realiza el pago parcial y es aceptado por el acreedor, se extingue la deuda solo por la parte correspondiente, de modo que produce una liberación parcial para el deudor.

COMPENSACIÓN Es un medio de extinción que se opera en las deudas que mantienen dos personas deudoras de manera recíproca, cuando las mismas sean homogéneas, liquidas y

Dentro de la doctrina venezolana, se establece que se requieren un número de requisitos que deben reunir las deudas, los cuales son:1) Simultaneidad: Por cuanto

El contribuyente o su cesionario podrán oponer la compensación en cualquier momento en que deban cumplir con la obligación de pagar tributos, intereses,

El efecto principal que produce la compensación, es que al efectuarse la misma extingue las deudas reciprocas y siendo legal, opera ipso jure, aunque las partes desconozcan la

exigibles, las cuales en su defecto “se pagan una con otra”. En el Derecho Civil la compensación se considera un medio normal de extinción de la obligación, pero en el Derecho Tributario no por las siguientes razones: 1) Porque la Administración Tributaria tiene que recaudar de manera rápida los tributos, 2) Porque los créditos del Estado y de los particulares son de naturaleza diferente y 3) Porque los créditos contra el Estado no son ejecutables.

se hace indispensable que las obligaciones deban existir al mismo tiempo, aun cuando no hayan nacido al mismo momento.

2) Homogeneidad: Indica que, como la compensación se puede definir como un pago forzoso dispuesto por el legislador, se puede entender que el pago dado debe tener el mismo objeto o al menos similar a la deuda que se extinguirá por dicho pago.

3) Liquidez: Este medio de extinción requiere que el crédito dado sea líquido, esto quiere decir que se sepa sin duda alguna lo que se debe y la cantidad debida.

4) Exigibilidad: Es obligatoria en las deudas, por cuanto estas deben ser exigibles, lo que excluye a las obligaciones sometidas a término y una condición suspensiva, al menos que se dé la caducidad del término en los casos previstos en la Ley o la renuncia del mismo o también que la condición suspensiva deba entenderse como no puesta según las prescripciones legales.

5) Reciprocidad: Hace mención a que las obligaciones deben ser reciprocas entre los sujetos. Dicha reciprocidad se verifica cuando los dos sujetos sean acreedores y deudores simultáneamente entre ello por cuenta propia.

multas y costas procesales o frente a cualquier reclamación administrativa o judicial de los mismos, sin necesidad de un pronunciamiento administrativo previo que reconozca su derecho.

El contribuyente o su cesionario estarán obligados a notificar de la compensación a la oficina de la Administración Tributaria de su domicilio fiscal, dentro de los cinco días hábiles siguientes de haber sido opuesta, sin que ello constituya un requisito para la su procedencia y sin perjuicio de las facultades de fiscalización y determinación que pueda ejercer la Administración posteriormente.

La falta de notificación dentro del lapso previsto, generará la sanción correspondiente, por su parte, la Administración podrá oponer la compensación frente al contribuyente, responsable o cesionario, a fin de extinguir, bajo las mismas condiciones, cualesquiera créditos invocados por ellos.

La compensación no será oponible en los impuestos indirectos cuya estructura y traslación prevea las figuras de los denominados débito y crédito fiscales, salvo expresa disposición legal en contrario.

acción. Cuando la compensación es controvertida, debe existir la declaración del Juez en modo de decisión de carácter declarativo, esto con excepción a la compensación judicial, ya que la decisión es de carácter constitutiva.

La extinción, de la obligación es total siempre y cuando las deudas sean iguales, y si no lo son, se extingue en su totalidad la deuda menor y la mayor hasta el límite en que concurra la menor. Extinguida la deuda desaparecen todos sus accesorios y garantías, las fianzas, hipotecas, prendas o privilegios, cesará la mora y no podrá verificarse la prescripción.

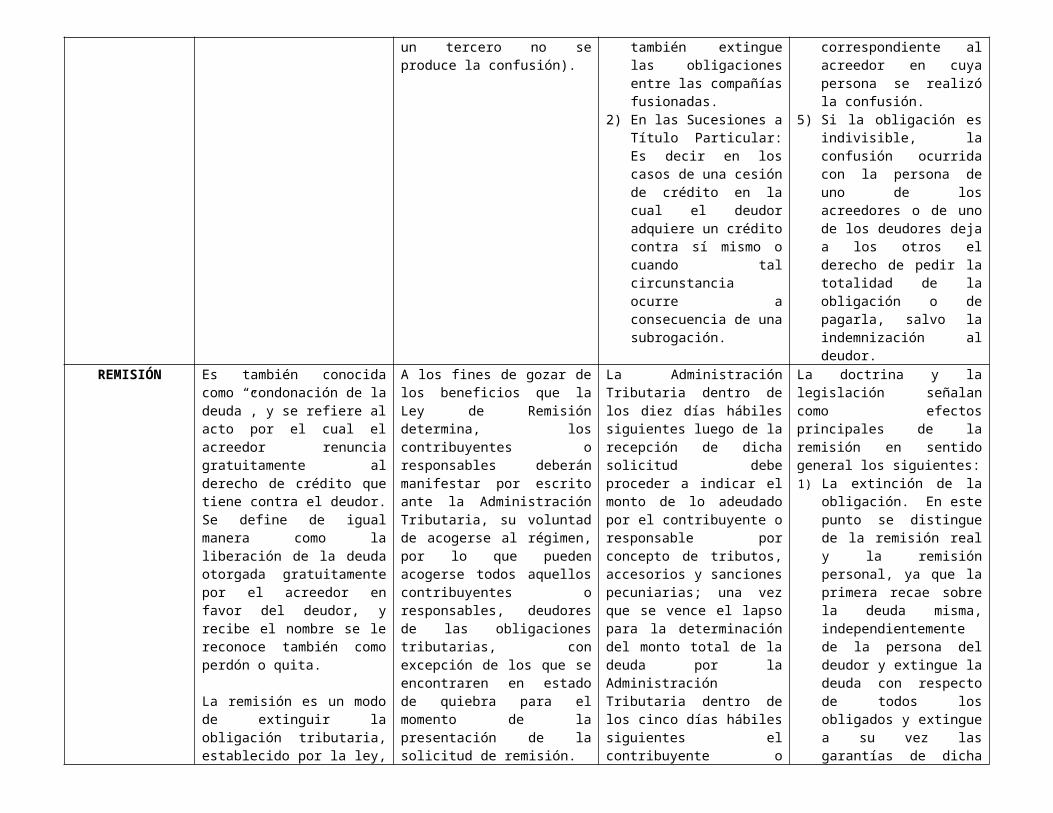

CONFUSIÓN Es aquella que ocurre cuando La doctrina señala como La confusión puede ocurrir Entre los efectos de la

en una misma persona se reúne las cualidades de acreedor y deudor. Pothier (S/F) las define como “la desnaturalización de un derecho por la reunión en una misma persona de dos cualidades contradictorias”, en consecuencia, la confusión extingue la obligación, pues nadie puede ser deudor de sí mismo.

elementos los siguientes supuestos: 1) La existencia d una obligación civil (excluyéndose la obligación natural), 2) Que la cualidad de acreedor y deudor, típicas de la relación obligatoria se reúnan en una misma persona (que puede ser uno de los mismos sujetos de la relación primitiva o un tercero que los suceda a ambos), 3) Que ocurra entre el acreedor y el deudor principal; 4) El crédito debe ser disponible para el acreedor (pues si estuviere embargado por un tercero no se produce la confusión).

por todos los hechos por los cuales se verifica una sucesión (sucesiones a titulo universal o a título particular, intervivos o mortis causa). Generalmente la confusión ocurre en los siguientes casos: 1) En las Sucesiones a

Titulo Universal: Es la hipótesis más frecuente, el deudor hereda a su acreedor o viceversa, o cuando una persona hereda tanto al acreedor como al deudor. La fusión de las sociedades mercantiles como también extingue las obligaciones entre las compañías fusionadas.

2) En las Sucesiones a Título Particular: Es decir en los casos de una cesión de crédito en la cual el deudor adquiere un crédito contra sí mismo o cuando tal circunstancia ocurre a consecuencia de una subrogación.

confusión, se destacan los siguientes: 1) La extinción de la

obligación respecto de la cual se hubiese producido la confusión.

2) Extingue no solo la obligación principal, sino las accesorias.

3) La confusión que se efectúa en la persona del fiador no envuelve la extinción de la obligación principal.

4) Si la obligación es solidaria, la obligación queda extinguida solo por la parte correspondiente al acreedor en cuya persona se realizó la confusión.

5) Si la obligación es indivisible, la confusión ocurrida con la persona de uno de los acreedores o de uno de los deudores deja a los otros el derecho de pedir la totalidad de la obligación o de pagarla, salvo la indemnización al deudor.

REMISIÓN Es también conocida como “condonación de la deuda”, y se refiere al acto por el cual el acreedor renuncia gratuitamente al derecho de crédito que tiene contra el deudor. Se define de igual manera como la liberación de la deuda otorgada gratuitamente por el acreedor en favor del deudor, y recibe el nombre se le reconoce también como perdón o quita.

La remisión es un modo de extinguir la obligación tributaria, establecido por la

A los fines de gozar de los beneficios que la Ley de Remisión determina, los contribuyentes o responsables deberán manifestar por escrito ante la Administración Tributaria, su voluntad de acogerse al régimen, por lo que pueden acogerse todos aquellos contribuyentes o responsables, deudores de las obligaciones tributarias, con excepción de los que se encontraren en estado de quiebra para el momento de la presentación de la solicitud de remisión.

La Administración Tributaria dentro de los diez días hábiles siguientes luego de la recepción de dicha solicitud debe proceder a indicar el monto de lo adeudado por el contribuyente o responsable por concepto de tributos, accesorios y sanciones pecuniarias; una vez que se vence el lapso para la determinación del monto total de la deuda por la Administración Tributaria dentro de los cinco días hábiles siguientes el contribuyente o responsable

La doctrina y la legislación señalan como efectos principales de la remisión en sentido general los siguientes: 1) La extinción de la

obligación. En este punto se distingue de la remisión real y la remisión personal, ya que la primera recae sobre la deuda misma, independientemente de la persona del deudor y extingue la deuda con respecto de todos los obligados y extingue a su vez las garantías de dicha deuda, a diferencia de la

ley, a través de la cual el legislador de forma unilateral condona a los contribuyentes y responsables con ánimo de liberalidad. En materia tributaria solo una ley especial puede remitir o condonar la obligación tributaria

En el Título II, Capítulo I de la ya mencionada Ley, se disponen los requisitos y estatuye que a los fines de gozar de los beneficios previstos, los contribuyentes o responsables deberán manifestar por escrito ante la Administración Tributaria, su voluntad de acogerse al régimen.

deberá indicarle a la Administración Tributaria, de aquellos tributos, sanciones y accesorios de los cuales solicita la aplicación de los beneficios previstos.

Dicha remisión procederá atendiendo a las cantidades indicadas en la solicitud, a su vez, la ley determina el régimen de beneficios entre los cuales comprenderá en sentido general la remisión total de las deudas tributarias, representadas por intereses moratorios, compensatorios y actualización monetaria, también la deuda total o parcial de deudas tributarias representadas por multa, el otorgamiento de planes de fraccionamiento con aplicación de una tasa fija de interés preferencial, facilidades para presentar las declaraciones omitidas entre otros.

segunda que es la efectuada específicamente en atención a la persona del deudor.

2) A los efectos fiscales, las remisiones totales o parciales de deudas, salvo las convenida en favor de los comerciantes en estado de atraso o de quiebra, y las efectuadas por la Nación, los Estados y Municipios con relación a los tributos, multas y sus accesorios, se consideran donaciones y están sujetas a los tributos correspondientes.

DECLARATORIA DE

INCOBRABILIDAD

Es considerado un medio de extinción de la obligación tributaria, siendo el mismo exclusivo del Derecho Tributario, debido a que en la obligación civil no se cuenta con este medio, considerando al mismo la limpieza que se le realiza a la contabilidad de la hacienda pública, es decir se puede conceptualizar como una salida contable.

La Administración Tributaria podrá de oficio, de acuerdo al procedimiento, declarar incobrables las obligaciones tributarias y sus accesorios y multas conexas cuando:1) No excedan de cincuenta

unidades tributarias, siempre que hubieren transcurrido cinco años contados a partir del primero de enero del año calendario siguiente a aquel que se hicieron exigibles.

2) Los sujetos pasivos hayan fallecido en situación de insolvencia comprobada y sin perjuicio de los derechos y obligaciones del

Se deben seguir los siguientes pasos: 1) El funcionario debe

formar un expediente en el que deben constar los Actos Administrativos que contengan la deuda tributaria que se pretenda declarar incobrable,

2) Se debe anexar al expediente copia de la resolución emitida por la Administración Tributaria mediante la cual se fija en el monto de la unidad tributaria.

3) Cuando el sujeto pasivo hubiere fallecido en situación de insolvencia

El efecto principal que produce, es que al efectuarse la misma extingue la deuda por cuanto la Administración Tributaria dispone de oficio la no iniciación de gestiones de cobranza de los créditos tributarios. En la Resolución que ordene la incobrabilidad, se debe establecer que sean descargadas de la contabilidad fiscal los montos que fueron declarados incobrables.

contribuyente fallecido. 3) Pertenezcan a sujetos

pasivos fallidos que no hayan podido pagarse una vez liquidados totalmente sus bienes.

4) Pertenezcan a sujetos pasivos que se encuentren ausentes del país, siempre que hubieren transcurrido cinco años contados a partir del primero de enero del año calendario siguiente a aquel en que se hicieron exigibles y no se conozcan bienes sobre los cuales puedan hacerse efectivas.

5) Sus respectivos montos no superen la cantidad equivalente a una unidad tributaria.

comprobada, deberá anexarse al expediente la partida de defunción del contribuyente, expedida por la autoridad competente, así como los medio de prueba que demuestren su insolvencia.

4) Cuando se trate de un sujeto pasivo fallido, se deberá anexar al expediente copia de la sentencia de declaración de quiebra y del finiquito correspondiente.

5) Si se refieren a sujetos pasivos que se encuentren ausentes del país, deberá anexarse al expediente el documento emitido por la autoridad competente, en el que se demuestre la ausencia del sujeto pasivo en el país de igual manera informe sobre la inexistencia de bienes sobre los cuales hacer efectiva la deuda tributaria.

La Administración Tributaria puede prescindir de ciertos requisitos, limitándose a anexar en el expediente una lista que identifique los Actos Administrativos, montos y conceptos de las deudas objeto de la declaratoria de incobrabilidad

Referencias Bibliográficas

Álvarez, G (S/F). Manual de Redacción e Investigación Documental. Coro, Venezuela. Ediciones Librería Destino.

Alfonzo, I (1995). Técnicas de Investigación Bibliográfica. Caracas, Venezuela. Contexto Editores.

Aray, L (1995). Sistema Tributario. Caracas, Venezuela. Publicaciones de la Universidad Nacional Abierta. C.A (Cuarta Edición).

Brewer, A (1996). Derechos y Garantías Constitucionales. Tomo IV de Instituciones Políticas y Constitucionales. Caracas, Venezuela. Editorial Jurídica Venezolana.

Código Civil (1982). Gaceta Oficial de la República de Venezuela Numero 2990 (Extraordinaria) de fecha 26 de Julio de 1982.

Constitución de la República Bolivariana de Venezuela (1999). Gaceta Oficial de la República Bolivariana de Venezuela Número 36860 (Extraordinaria) de fecha 30 de Diciembre de 1999.

Fariñas, G (1986). Temas de Finanzas Públicas, Derecho Tributario e Impuesto sobre la Renta (Ley 1978). Caracas, Venezuela. Editorial Hijos de Ramiro Paz, S.R.L.

Laya, J (1989). Lecciones de Finanzas Públicas y Derecho Fiscal. Caracas, Venezuela. Paredes Editores (Tomos I y II).

Moya, E. (2009). Elementos de Finanzas Públicas y Derecho Tributario. Caracas, Venezuela. Editorial Mobilibros (Octava Edición).

Vera, M y Finol L (2009). Módulo de Estudio para la Asignatura Fundamentos de Economía y Finanzas Públicas. Maracaibo, Venezuela. Universidad del Zulia.

Villegas, H (1992). Curso de Finanzas, Derecho Financiero y Tributario. Buenos Aires, Argentina. Editorial Depalma.