8industriaeidi

9

UNA SOCIEDAD EN ARMONÍA CON SU ENTORNO 57 INDUSTRIA E I+D+i Definición Concepto general Definición clásica de industria: “la industria comprende el conjunto de actividades necesarias para transfor- mar las materias primas en productos manufacturados.” Definición clásica de sector secundario dice que “el sector secundario o sector industrial es aquel que reúne las actividades de transformación para la fabricación de bienes manufacturados.” La industria, el sector secundario, parte por tanto en sus procesos desde las materias primas, obtenidas directamente de la naturaleza, y da como resultado productos terminados, listos para ser consumidos o utilizados. En ocasiones toda la cadena de transformación no se realiza de forma continua en un lugar único, y así surgen los productos semifacturados o semielaborados que pueden a su vez ser origen o final de determinados procesos industriales. El reciclaje, cada vez más extendido, y que reintroduce en la industria los residuos generados tras la utiliza- ción de productos terminados para una nueva transformación, está afectando y está siendo incluido en las tradicionales definiciones básicas del sector. El reciclaje está en la base de los nuevos modelos económicos que deben surgir ante el agotamiento de muchas materias primas. La naturaleza limitada de los recursos naturales, utilizados como materias primas de procesos industriales supone uno de los retos más importan- tes para la industria a día de hoy. Con el paso del tiempo el peso de los recursos naturales como materias primas decrece, mientras cada vez se hace más necesario buscar en productos ya desechados los materiales necesarios. Sin embargo, la industria seguirá teniendo su lugar en nuestra sociedad, ya que la palabra clave que define el sector es la transformación de unos materiales en otros. Mientras sea necesario transformar algo con el fin de obtener un nuevo producto para una función concreta, existirá la industria.

-

Upload

euskal-herria-bildu -

Category

Documents

-

view

212 -

download

0

description

Â

Transcript of 8industriaeidi

UNA SOCIEDAD

EN ARMONÍA CON SU ENTORNO

57

INDUSTRIA E I+D+i

Definición

Concepto general

Definición clásica de industria: “la industria comprende el conjunto de actividades necesarias para transfor-mar las materias primas en productos manufacturados.”

Definición clásica de sector secundario dice que “el sector secundario o sector industrial es aquel que reúne las actividades de transformación para la fabricación de bienes manufacturados.”

La industria, el sector secundario, parte por tanto en sus procesos desde las materias primas, obtenidas directamente de la naturaleza, y da como resultado productos terminados, listos para ser consumidos o utilizados. En ocasiones toda la cadena de transformación no se realiza de forma continua en un lugar único, y así surgen los productos semifacturados o semielaborados que pueden a su vez ser origen o final de determinados procesos industriales.

El reciclaje, cada vez más extendido, y que reintroduce en la industria los residuos generados tras la utiliza-ción de productos terminados para una nueva transformación, está afectando y está siendo incluido en las tradicionales definiciones básicas del sector. El reciclaje está en la base de los nuevos modelos económicos que deben surgir ante el agotamiento de muchas materias primas. La naturaleza limitada de los recursos naturales, utilizados como materias primas de procesos industriales supone uno de los retos más importan-tes para la industria a día de hoy. Con el paso del tiempo el peso de los recursos naturales como materias primas decrece, mientras cada vez se hace más necesario buscar en productos ya desechados los materiales necesarios. Sin embargo, la industria seguirá teniendo su lugar en nuestra sociedad, ya que la palabra clave que define el sector es la transformación de unos materiales en otros. Mientras sea necesario transformar algo con el fin de obtener un nuevo producto para una función concreta, existirá la industria.

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

58

Realidad actual

Como acabamos de ver la industria busca hoy adaptarse a nuevas realidades, como el reciclaje que afectan incluso a su definición clásica.

La industria nació a mediados del s. XVIII en Inglaterra, como una evolución de antiguas actividades artesa-nas. La evolución técnica permitió al hombre abordar formas de producción más económicas y eficientes de forma que los productos elaborados han ido ganando en calidad y sofisticación.

El nacimiento de la industria dio lugar a un proceso, denominado industrialización, que con sus virtudes y defectos ha contribuido a una mejora en las condiciones de vida de la gente en los países que lo han vivido. Este proceso no ha sido gestionado de forma justa. El afán de enriquecimiento egoísta a toda costa de al-gunas minorías y la superioridad militar que generó, contribuyeron a asentar un sistema político imperialista que venía gestándose desde el s. XV y un sistema económico basado en la rapiña de recursos naturales. Ese afán todavía rige la estrategia de buena parte de los partidos de derechas de los países más desarrollados, y se expresa a través de planteamientos que en lugar de poner la economía al servicio de las personas, pone a las personas al servicio de su economía, es decir, de su enriquecimiento (el de dichas minorías).

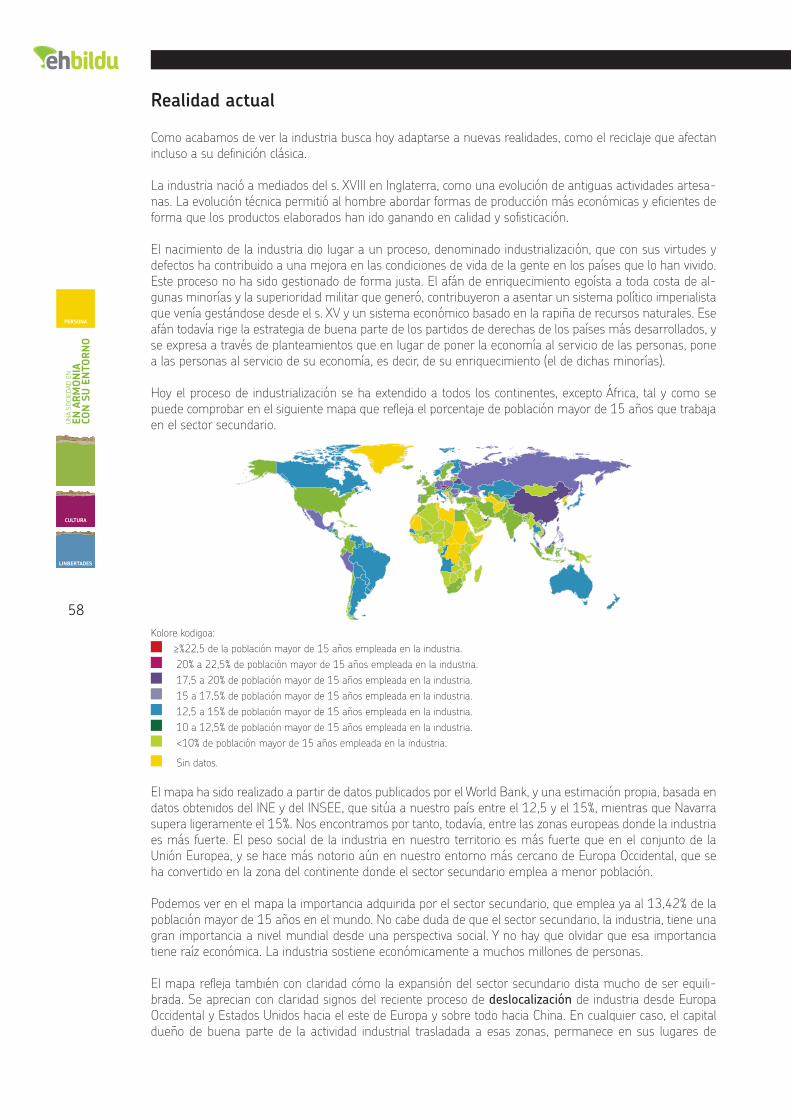

Hoy el proceso de industrialización se ha extendido a todos los continentes, excepto África, tal y como se puede comprobar en el siguiente mapa que refleja el porcentaje de población mayor de 15 años que trabaja en el sector secundario.

Kolore kodigoa: ≥%22,5 de la población mayor de 15 años empleada en la industria. 20% a 22,5% de población mayor de 15 años empleada en la industria. 17,5 a 20% de población mayor de 15 años empleada en la industria. 15 a 17,5% de población mayor de 15 años empleada en la industria. 12,5 a 15% de población mayor de 15 años empleada en la industria. 10 a 12,5% de población mayor de 15 años empleada en la industria. <10% de población mayor de 15 años empleada en la industria.

Sin datos.

El mapa ha sido realizado a partir de datos publicados por el World Bank, y una estimación propia, basada en datos obtenidos del INE y del INSEE, que sitúa a nuestro país entre el 12,5 y el 15%, mientras que Navarra supera ligeramente el 15%. Nos encontramos por tanto, todavía, entre las zonas europeas donde la industria es más fuerte. El peso social de la industria en nuestro territorio es más fuerte que en el conjunto de la Unión Europea, y se hace más notorio aún en nuestro entorno más cercano de Europa Occidental, que se ha convertido en la zona del continente donde el sector secundario emplea a menor población.

Podemos ver en el mapa la importancia adquirida por el sector secundario, que emplea ya al 13,42% de la población mayor de 15 años en el mundo. No cabe duda de que el sector secundario, la industria, tiene una gran importancia a nivel mundial desde una perspectiva social. Y no hay que olvidar que esa importancia tiene raíz económica. La industria sostiene económicamente a muchos millones de personas.

El mapa refleja también con claridad cómo la expansión del sector secundario dista mucho de ser equili-brada. Se aprecian con claridad signos del reciente proceso de deslocalización de industria desde Europa Occidental y Estados Unidos hacia el este de Europa y sobre todo hacia China. En cualquier caso, el capital dueño de buena parte de la actividad industrial trasladada a esas zonas, permanece en sus lugares de

59

origen en Europa Occidental y Norteamérica. Los centros de decisión no se han trasladado junto con los centros de producción. El proceso de deslocalización está siendo además origen de mayores desigualdades sociales. Mientras las cúpulas de las empresas han incrementado sus beneficios trasladando las produccio-nes a lugares donde los trabajadores se ven sometidos a peores condiciones laborales, buena parte de sus conciudadanos ha perdido su empleo en el sector industrial, y han perdido por tanto su sustento económico. Además la deslocalización afecta también a las empresas competidoras que no se han trasladado, dañando su competitividad, y las condiciones de trabajo de sus trabajadores.

En general las actividades industriales, aportan valor a los productos transformados. Los productos ter-minados tienen más valor monetario que la suma de las materias primas utilizadas. De ahí ha surgido la tradicional fuerza económica de este sector. Se dice que la industria genera riqueza. Se dice que la industria juega el papel de motor de la economía por su propia aportación y también en el sentido de que estimula la aparición de muchas otras actividades complementarias a su alrededor.

Uno de los indicadores más sencillos utilizados para reflejar la capacidad de la industria como generador de bienestar económico es el Valor Añadido Bruto (VAB), estrechamente relacionado con el PIB. El World Bank ofrece numerosos datos para el conjunto de países sobre la fracción del PIB que supone el VAB creado por el sector secundario, sobre el porcentaje del empleo total generado por dicho sector y sobre la fracción del PIB generada por la industria manufacturera propiamente dicha.

De su análisis podemos deducir que el sector secundario hace una aportación muy importante a la econo-mía de cada país, incluso en los países más pobres, generando una fracción del PIB superior al porcentaje de personas empleadas. Se aprecia cómo en general el sector secundario se comporta como motor económico. Sin embargo, en bastantes países del este de Europa, y en algunas zonas de China, como Hong Kong y Macao, se aprecia como la fracción del VAB generado por el sector secundario es menor que la fracción de trabajadores empleados en dicho sector. Esto es signo de que buena parte de la industria deslocalizada sigue siendo económicamente débil en su nueva ubicación geográfica.

Contrastando los datos de forma apropiada, con datos sobre nuestro país, podemos afirmar que tanto en nuestro país, como en nuestro territorio histórico, el sector secundario genera una fracción mayor de nuestra riqueza que la fracción de personas empleadas en el sector, al igual que en la mayoría de países y territorios. En el caso concreto de Navarra, de los datos publicados por nuestro gobierno en su informe “La economía navarra en 2011”, se deduce que el sector secundario aportó ese año un 35,04% del PIB, mientras emplea-ba al 31,24% de los trabajadores.

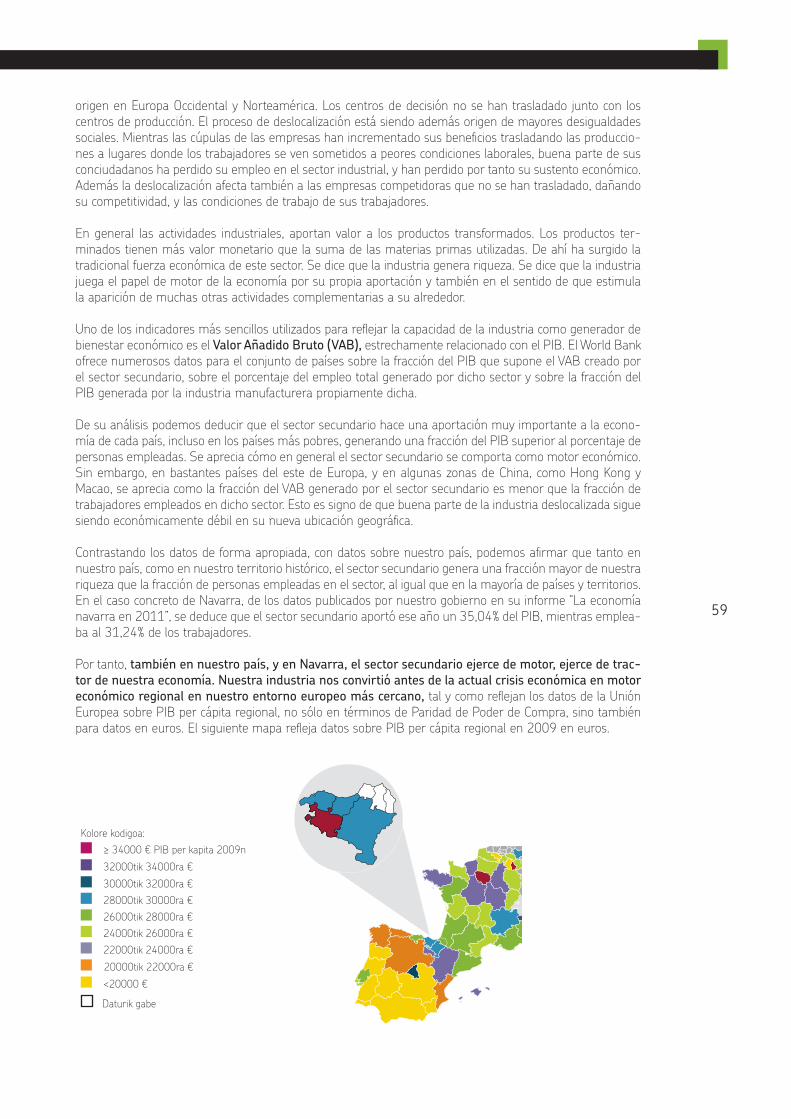

Por tanto, también en nuestro país, y en Navarra, el sector secundario ejerce de motor, ejerce de trac-tor de nuestra economía. Nuestra industria nos convirtió antes de la actual crisis económica en motor económico regional en nuestro entorno europeo más cercano, tal y como reflejan los datos de la Unión Europea sobre PIB per cápita regional, no sólo en términos de Paridad de Poder de Compra, sino también para datos en euros. El siguiente mapa refleja datos sobre PIB per cápita regional en 2009 en euros.

Kolore kodigoa: ≥ 34000 € PIB per kapita 2009n 32000tik 34000ra € 30000tik 32000ra € 28000tik 30000ra € 26000tik 28000ra € 24000tik 26000ra € 22000tik 24000ra € 20000tik 22000ra € <20000 €

Daturik gabe

Industria e I+D+i

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

60

Situación general

Evolución en los últimos años a nivel económico y social

A nivel general la evolución del sector secundario viene fuertemente marcada por la actual crisis económica. El World Bank ofrece abundantes datos sobre crecimiento (en muchos casos decrecimiento) del VAB para el conjunto del sector secundario y para la industria manufacturera que permiten hacerse una idea de conjun-to. Aunque no lo dice explícitamente parece publicar datos a precios constantes.

Se observa cómo en buena parte de los países el crecimiento acumulado entre 2007 y 2010 es negativo. La crisis ha afectado especialmente al sector secundario en Europa, Norteamérica y el Caribe. Y dentro de Europa ha afectado con especial fuerza a los países más débiles económicamente, entre ellos numerosos países del este, lo que supone un nuevo signo de que la debilidad de la industria deslocalizada continúa en su nuevo destino.

Contrastando de forma apropiada esos datos con datos procedentes de nuestro país, se puede afirmar que nuestro sector secundario ha sufrido la intensa crisis económica de forma similar a la de muchos otros países de nuestro entorno de Europa Occidental. El impacto de la crisis en los resultados económicos de nuestro sector secundario ha sido menor que en el Estado español, donde el desplome de la construcción ha sido mayor. Pero entonces…

¿Cómo es posible que la crisis actual tenga un coste social tan importante en nuestro territorio?

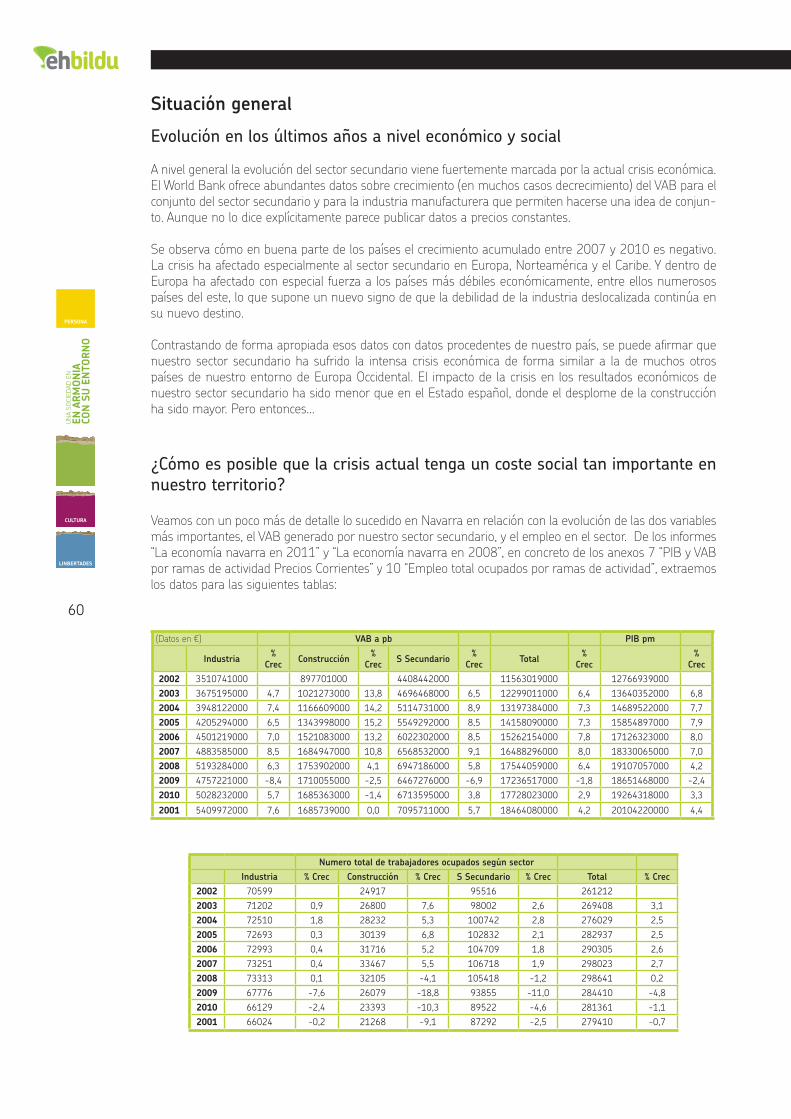

Veamos con un poco más de detalle lo sucedido en Navarra en relación con la evolución de las dos variables más importantes, el VAB generado por nuestro sector secundario, y el empleo en el sector. De los informes “La economía navarra en 2011” y “La economía navarra en 2008”, en concreto de los anexos 7 “PIB y VAB por ramas de actividad Precios Corrientes” y 10 “Empleo total ocupados por ramas de actividad”, extraemos los datos para las siguientes tablas:

(Datos en €) VAB a pb PIB pm

Industria % Crec Construcción %

Crec S Secundario % Crec Total %

Crec%

Crec2002 3510741000 897701000 4408442000 11563019000 127669390002003 3675195000 4,7 1021273000 13,8 4696468000 6,5 12299011000 6,4 13640352000 6,82004 3948122000 7,4 1166609000 14,2 5114731000 8,9 13197384000 7,3 14689522000 7,72005 4205294000 6,5 1343998000 15,2 5549292000 8,5 14158090000 7,3 15854897000 7,92006 4501219000 7,0 1521083000 13,2 6022302000 8,5 15262154000 7,8 17126323000 8,02007 4883585000 8,5 1684947000 10,8 6568532000 9,1 16488296000 8,0 18330065000 7,02008 5193284000 6,3 1753902000 4,1 6947186000 5,8 17544059000 6,4 19107057000 4,22009 4757221000 -8,4 1710055000 -2,5 6467276000 -6,9 17236517000 -1,8 18651468000 -2,42010 5028232000 5,7 1685363000 -1,4 6713595000 3,8 17728023000 2,9 19264318000 3,3

2001 5409972000 7,6 1685739000 0,0 7095711000 5,7 18464080000 4,2 20104220000 4,4

Numero total de trabajadores ocupados según sector

Industria % Crec Construcción % Crec S Secundario % Crec Total % Crec2002 70599 24917 95516 2612122003 71202 0,9 26800 7,6 98002 2,6 269408 3,12004 72510 1,8 28232 5,3 100742 2,8 276029 2,52005 72693 0,3 30139 6,8 102832 2,1 282937 2,52006 72993 0,4 31716 5,2 104709 1,8 290305 2,62007 73251 0,4 33467 5,5 106718 1,9 298023 2,72008 73313 0,1 32105 -4,1 105418 -1,2 298641 0,22009 67776 -7,6 26079 -18,8 93855 -11,0 284410 -4,82010 66129 -2,4 23393 -10,3 89522 -4,6 281361 -1,12001 66024 -0,2 21268 -9,1 87292 -2,5 279410 -0,7

61

(Datos en € por trabajador) VAB a pb por trabajador PIB pm por trabajador

Industria % Crec Construcción %

Crec S Secundario % Crec Total %

Crec%

Crec2002 49728 36028 46154 44267 488762003 51616 3,8 38107 5,8 47922 3,8 45652 6,4 50631 3,62004 54449 5,5 41322 8,4 50771 5,9 47812 7,3 53217 5,12005 57850 6,2 44593 7,9 53965 6,3 50040 7,3 56037 5,32006 61666 6,6 47959 7,5 57515 6,6 52573 7,8 58994 5,32007 66669 8,1 50347 5,0 61550 7,0 55326 8,0 61506 4,32008 70837 6,3 54630 8,5 65901 7,1 58746 6,4 63980 4,02009 70190 -0,9 65572 20,0 68907 4,6 60604 -1,8 63980 2,52010 76037 8,3 72046 9,9 74994 8,8 63008 2,9 68468 4,4

2001 81939 7,8 79262 10,0 81287 8,4 66082 4,2 71952 5,1

A falta de conocer los datos sobre 2012, que serán muy negativos, las tablas anteriores dejan ver con bastante claridad lo que ha sucedido en nuestro sector en los últimos años, tanto a nivel económico como a nivel social.

En la primera tabla se observa entre otras cosas:

1- Desde un punto de vista económico, 2009 fue el año malo para nuestra industria. En todos los demás años de la crisis se ha producido un incremento apreciable del VAB y del PIB a precios corrientes, aunque menor que en los años de bonanza. Resulta muy significativo ver cómo en el apartado de industria, sin in-cluir el sector de la construcción, el año de crecimiento más débil en la serie, tras 2009, es 2003, no 2008, no 2010, no 2011.

2- Vemos el reflejo de la burbuja inmobiliaria en los datos entre 2002 y 2007 con crecimientos importantes del VAB generado por la construcción. Vemos cómo pinchó la construcción en primer lugar, y posteriormente arrastró al resto de sectores en 2009, en una caída que en el resto de la industria fué incluso más grave que en la construcción.

3- El sector secundario en conjunto ha mantenido un ritmo de crecimiento del VAB superior al total, a lo largo de todos estos años. Entre 2002 y 2007 vemos cómo el diferencial positivo a favor del sector secunda-rio era aportado por la construcción, mientras que el resto de la industria es la responsable de que el sector secundario haya tenido en Navarra un mejor comportamiento que la economía en general, siendo capaz de contrarrestar los malos datos en la construcción, algo que resulta de gran importancia en el análisis. En el propio informe “La economía navarra en 2011” nos dicen que “la actividad industrial de Navarra explicó el 75% de las diferencias de crecimiento de Navarra y España seguida por la construcción y los servicios de no mercado” Esto deja constancia de la importancia del sector secundario en nuestra economía.

En la segunda tabla se observa entre otras cosas:

1- En Navarra el ajuste en empleo en el sector secundario ha sido brutal durante esta crisis. Entre todos los datos negativos que vemos solamente el dato para industria en 2009 guarda una relación apropiada con el dato correspondiente sobre VAB en la primera tabla.

2- En el resto de los casos, se aprecia cómo la destrucción de empleo ha sido claramente desproporcionada en relación con la evolución del VAB y del PIB. Comparemos brevemente la destrucción de empleo en el sec-tor secundario con el incremento total del paro en nuestro territorio histórico a lo largo del periodo de crisis.

2007 2011 2011-2007Paro total 21575 46946 25371Empleo S Sec (Ind+Cons) 110718 87294 -23426

Esta tabla nos indica cómo el incremento total del paro en Navarra entre 2007 y 2011, se explica en muy buena medida con el empleo destruido en el sector secundario (industria + construcción). Este dato encaja con lo que vemos en cuanto a empleo en los otros sectores. En el sector primario en 2007 había 13562

Industria e I+D+i

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

62

empleados, y en 2011 eran 13671. En el sector terciario (servicios) en 2007 había 177743 empleados, y en 2011 eran 178447.

Se puede concluir por tanto, que la grave crisis de empleo que sufrimos procede de una destrucción brutal de empleo en el sector secundario. En especial en la construcción (62,80% de la destrucción de empleo en el sector secundario), pero también de forma muy importante en el resto de la industria (37,20%). Y sin embargo acabamos de ver en la primera de las tres tablas anteriores cómo la evolución económica de nuestro sector secundario ha sido mejor que la media de los tres sectores, y anteriormente hemos visto cómo ha estado al nivel de muchos países de nuestro entorno europeo donde no se ha destruido empleo de esa forma.

Esto indica que las cúpulas empresariales del sector secundario en Navarra han aprovechado la crisis para exprimir al máximo a sus empleados, maximizando sus beneficios, sin el menor reparo en dejar a miles de personas en la calle, personas que han perdido su sustento económico. No sólo eso, sino que han apro-vechado la crisis para hacer firmar al conjunto de sus trabajadores convenios en los que las condiciones laborales se veían notablemente deterioradas, así como las retribuciones económicas de los trabajadores.

¿En estas condiciones cómo es posible que suba el PIB de nuestra comunidad cuando la gran mayoría de trabajadores ha perdido parte de su sueldo, y muchos han quedado en la calle a merced de rentas sociales que apenas superan los 400€?

La respuesta es sencilla. Los márgenes empresariales, los beneficios de las cúpulas empresariales, se han incrementado en mayor medida de lo que la gente de a pie ha perdido. Es decir, en estos años se han incre-mentado profundamente las desigualdades sociales. Mientras los más ricos han ganado más, la masa social ha sufrido fuertes pérdidas. En algunos casos hasta el punto de perder su vivienda.

En la tercera de las tablas anteriores se observa entre otras cosas:

1- Los empresarios de la industria y la construcción han exprimido a sus trabajadores en 2010 y 2011. Podemos ver cómo el VAB creado por trabajador ha aumentado de forma muy importante en la industria y la construcción en estos años. En total en 2011 el VAB por trabajador en el sector secundario ha sido un 23% más alto que la media del conjunto de trabajadores de los 3 sectores. ¿A la vista de estos datos, se atreve todavía alguien a decir que la industria navarra no es competitiva?

2- Repartiendo el VAB generado en 2011, entre el número de trabajadores empleados en el sector secun-dario en 2007, el VAB por trabajador hubiera sido de 66.490€, todavía por encima de la media actual de 66.082€. Este pequeño ejercicio más bien teórico, pone de manifiesto la importancia de un reparto justo del trabajo. Los trabajadores deben producir, pero no sólo es importante maximizar beneficios. Para el bienestar social también es necesario un reparto justo del trabajo y de las posibilidades de sustento económico. Esto no es algo alejado de la realidad, es más o menos lo que hemos visto en otros países de nuestro entorno Europeo, incluso en algunos gobernados por una derecha, eso sí, bastante más civilizada que la nuestra. Esto explica, cómo países europeos con cifras de crecimiento del PIB similares a Navarra en estos años de crisis, han conseguido sostener su empleo, y dejar libre al sistema público de protección social de la enorme carga económica que supone semejante nivel de paro. En esos países vemos cifras entre el 5 y el 9% de desempleo, muy lejos de nuestro 15% actual. Crecimientos económicos como los de Navarra en 2010 y 2011 no favorecen la creación de empleo, sin embargo, tampoco provocan habitualmente destrucciones de empleo masivas como las que hemos vivido aquí.

A nivel institucional

Buena parte del origen de esta situación se encuentra en la política industrial del gobierno de Navarra. En los primeros años de la pasada década la política del gobierno de Navarra para el sector secundario se resumía en ayudar a inflar la burbuja inmobiliaria.

Desde 2008, su política industrial se resume en aceptar todos los planes patronales para maximizar bene-ficios a costa de destruir nuestro tejido social. Se ha aceptado el cierre de empresas que estaban en bene-ficios, para que sus propietarios pasen a invertir en negocios más rentables aún o por deslocalizaciones. Se

63

han aceptado EREs de empresas igualmente en beneficios, con el fin de facilitar el proceso de maximización de los beneficios a costa de los trabajadores.

La política industrial del Gobierno de Navarra no sólo ha permitido esta situación de grave crisis social que vivimos, sino que la ha fomentado. Se les ha ido la mano hasta tal punto, que han destruido nuestro tejido social. Tantos miles de personas han visto deteriorada su situación económica en Navarra que la sociedad se ha ahogado. La demanda interna está destruida. La gente en muchos casos está viviendo de sus ahorros anteriores, y no puede permitirse comprar nada más que lo estrictamente necesario. Así mientras Navarra respondió mejor que otros lugares a la primera crisis económica, en este momento está respon-diendo peor a la segunda recesión de 2012.

El afán de maximizar beneficios a toda costa de buena parte de nuestros empresarios del sector secundario, así como las políticas de derecha radical de nuestro gobierno son los responsables de la debacle social que hemos padecido (debacle social, que no industrial), y son también responsables de poner en riesgo el sis-tema de Seguridad Social así como de los recortes en todas las políticas de protección social. Sin embargo nuestro gobierno, y los empresarios, no se percatan todavía del mal que han hecho sus políticas al conjunto de nuestra economía en los últimos años, y proponen más de lo mismo. Más recortes, más rebajas de salario y peores condiciones laborales para la mayor parte de la población.

Por todo ello se hace necesario un cambio de políticas, un cambio de gobierno, y un cambio profundo en la mentalidad de los empresarios de este sector, que debe dejar de ver a sus trabajadores y a los costes labo-rales como una pesada carga de la que hay que deshacerse como sea. Las políticas neoliberales del gobierno de UPN, con la pasividad del PSN en todos estos años, y la reciente y agresiva reforma laboral del PP de 2012 les han permitido llevar a cabo sus deseos de deshacerse de hasta el último trabajador prescindible, y ya estamos viendo cual es el resultado: la destrucción de nuestro tejido social, con una parte importante de nuestra sociedad sin sustento económico, convirtiéndose en dependiente de las ayudas sociales públicas, y el consiguiente y serio deterioro de nuestras cuentas públicas, ya que los más ricos tampoco quieren pagar más impuestos.

Otros aspectos importantes. Perspectiva de futuro

Deslocalización: la deslocalización es una estrategia profundamente reprobable. A lo largo de todo el análisis sobre la situación internacional hemos vistos los signos de sus efectos, y sus consecuencias.

Reducción de residuos: enlazando con los informes sobre tratamiento de residuos y contaminación, nuestra industria debe avanzar en la reducción de residuos producidos y de contaminantes.

Internacionalización: depender económicamente de un mercado único y reducido para dar salida a tus pro-ductos tiene consecuencias negativas cuando la situación en ese mercado es mala. En nuestro territorio las grandes empresas funcionan a nivel global desde hace tiempo, y esa ha sido una de las principales causas de que nuestra economía respondiera mejor que la del Estado en los primeros años de la crisis. Sin embargo, todavía hay muchas empresas de tamaño medio y pequeño que deben dar pasos hacia una internacionali-zación que les dotaría de mejores perspectivas de supervivencia a largo plazo. Los datos indican que las ex-portaciones se están incrementando de forma notable y eso es una buena noticia, pero no debemos olvidar que no tenemos la competencia de gestión del IVA con lo que a corto plazo puede suponer un problema.

Diversificación: la siguiente imagen extraída del informe “La economía navarra en 2011”, nos da una idea sobre cómo es nuestro tejido empresarial industrial, el tamaño de las empresas y su diversificación:

La ventaja principal de la diversificación consiste en que al repartir la actividad en diferentes sectores es difícil que todos vayan mal al mismo tiempo, o al menos igual de mal. La diversificación ayuda a evitar tocar el fondo del pozo. Al mismo tiempo la desventaja de la diversificación consiste en que es muy difícil responder igual de bien en todas las actividades. Por tanto la diversificación favorece que tampoco se alcance el techo, y adoptar estrategias de diversificación aleja al que las adopta de su techo potencial, al que se podría llegar centrándose en una sola actividad, aquella que mejor hace.

Generalmente cuando se habla de diversificación en Navarra, todo el mundo se acuerda del sector de au-

Industria e I+D+i

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

64

tomoción (en este caso tampoco podemos olvidar las consecuencias negativas que la dependencia hacia Volkswagen puede generar tanto en el ámbito económico como político). Sin embargo, en este momento, la mayor necesidad de diversificación para nosotros no surge de ese sector, sino que surge del sector de la construcción. Debemos adaptarnos cuanto antes a la reducción del peso de este sector en nuestra economía.

El sector de la construcción no va a recuperar la pujanza anterior a 2008, ni es deseable que lo haga a la vista de los problemas que ha provocado después, por lo que hay que generar alternativas para esos traba-jadores, ahora en paro, y sería bueno para nosotros que las alternativas surgieran desde la industria, dada la importancia que tiene en nuestra economía.

I+D+i (Investigación+Desarrollo+Innovación): hemos visto que la transición hacia un nuevo modelo eco-nómico menos dependiente del ladrillo necesita de la generación de alternativas. Además, en general, nues-tra industria no es una industria de alto perfil tecnológico, por lo que corre cierto riesgo de quedar obsoleta si no se da un proceso de renovación.

Recordemos la definición de cada concepto. Según el Artículo 35 del Real Decreto Legislativo 4/2004:

Investigación: “se considerará investigación a la indagación original planificada que persiga descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico”.

Desarrollo: se considerará “desarrollo a la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes.”

Innovación: “se considerará innovación tecnológica la actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes. Se considerarán nuevos aquellos productos o procesos cuyas características o aplicaciones, desde el punto de vista tecnológico, difieran sustancialmente de las existentes con anterioridad.”

Para llevar a cabo procesos de Investigación, Desarrollo e Innovación, se necesita gente preparada y cualifi-cada para trabajar como investigadores. En nuestro territorio, con dos universidades, una de ellas pública, y mucho más centrada en la formación de profesionales en el área técnica, la necesidad principal para poder avanzar en temas de I+D+i está a priori bastante bien encaminada.

Sin embargo la desidia y el desinterés de nuestro gobierno por esta cuestión, hace que no tengamos orga-nizado un sistema de investigación adecuado, que favorezca la renovación de nuestra industria, ni sobre una base de capital privado, ni sobre una base de capital público. Y a consecuencia de ello, muchos de nuestros jóvenes profesionales cualificados deben emigrar para poder buscarse la vida.

Esto supone una pérdida enorme de capital humano para nuestra sociedad. Países como Alemania, Bélgica, y otros, se aprovechan de ello, y disponen de los frutos de su trabajo, sin la necesidad de haber invertido en la formación de estos ciudadanos navarros. Lo más triste de todo, es que hay gente en la derecha navarra que parece pensar que es mejor invertir menos en educación, poner trabas económicas a los estudiantes con menos recursos para que no terminen sus estudios y aplicar importantes recortes en los presupuestos de nuestra universidad pública.

Los datos ofrecidos por el Instituto de Estadística de Navarra sobre la evolución temporal del gasto en I+D ponen de manifiesto la realidad.

Vemos como la inversión total en I+D+i ha crecido en estos últimos años, sin embargo se aprecia cómo la inversión en I+D+i del conjunto del sector secundario no ha crecido absolutamente nada desde 2004, y en el caso de la industria manufacturera, ha descendido. Así el porcentaje sobre el total que suponía la inversión en I+D+i del sector se ha reducido de un 84,31% a un 55,24%, y en el conjunto de la industria manufacturera se ha reducido de un 82,19% en 2004 a un 48,49% en 2010.

Mientras la inversión en I+D+i del sector servicios se ha quintuplicado en estos años pasando de suponer un 14,36% a un 42,71% del total. Y el crecimiento se ha dado principalmente en el sector de la biotecnología. Resulta evidente cómo el Gobierno de Navarra ha convertido el esfuerzo en I+D+i en un coto privado de

65

financiación para el Opus Dei (Clínica Universitaria, CIMA,..) olvidando la necesidad de renovación de nuestra industria, y el importante número de profesionales en el área técnica formados en Navarra que han tenido que emigrar.

Nuestra industria no sólo no ha avanzado en los últimos años en materia de I+D+i, sino que ha retrocedido de manera significativa. Esto sin duda será fuente de problemas para nuestro sector secundario en un futuro.

Sector público industrial: la mala praxis económica de los gobiernos de PP y UPN desde mediados de los años 90, consistente en cuadrar presupuestos contra patrimonio, utilizando los bienes públicos, y en par-ticular la privatización del sector público industrial, para compensar un nivel de ingresos insuficiente, con el objetivo de mantener la presión fiscal en niveles muy bajos, ha tenido como consecuencia el provocar una debilidad económica del estado tal, que al reducirse los ingresos con la crisis, el único recurso económico era recurrir a un endeudamiento, que se ha convertido en insostenible, y ha provocado el rescate del estado (sus bancos).

El análisis del sector público industrial actual en Navarra es sencillo. No existe actividad industrial de titula-ridad pública. Existe alguna sociedad pública dedicada a dar servicios a empresas del sector, entre ellas las que colaboraron en inflar la burbuja inmobiliaria en nuestra comunidad, e incluso alguna (Sodena o Start Up Capital Navarra) se dedica a invertir dinero público en empresas de iniciativa privada.

Bien, este no es un modelo adecuado. Necesita una profunda revisión. Un sector público industrial fuerte, moderno, tecnológicamente avanzado, centrado en sectores de importancia estratégica, eficiente y capaz de dar beneficios a nuestra sociedad, se hace necesario desde criterios económicos, para guiar la evolución de nuestro sector secundario, para dar beneficios a nuestra sociedad, y para evitar en un futuro procesos como el descrito anteriormente.

Como ejemplo, desde un análisis sobre el modelo energético se observa cómo el agotamiento de los com-bustibles fósiles y los problemas medioambientales asociados a su consumo fuerzan un cambio de modelo energético. Nuestras instituciones no tienen más remedio que abordar la situación, y este es precisamente un sector apropiado para poner en marcha iniciativas públicas que partiendo de la I+D+i, lleguen a poner a disposición de la sociedad nuevas soluciones técnicas que hagan más rentable la explotación de fuentes de energía renovables y faciliten el cambio de modelo.

Equilibrio territorial: la actual crisis industrial está poniendo en evidencia desequilibrios a nivel local en la distribución geográfica de nuestra industria, que podemos detectar en forma de altas tasas de desempleo local. Para evaluar correctamente las necesidades el dato más relevante sería la distribución del paro a nivel municipal y comarcal, más que la presencia o ausencia de polígonos o parcelas. Es labor de las instituciones corregir estos desequilibrios, y para ello es necesario analizar el mapa industrial y de empleo que nos está dejando la crisis.

Industria e I+D+i