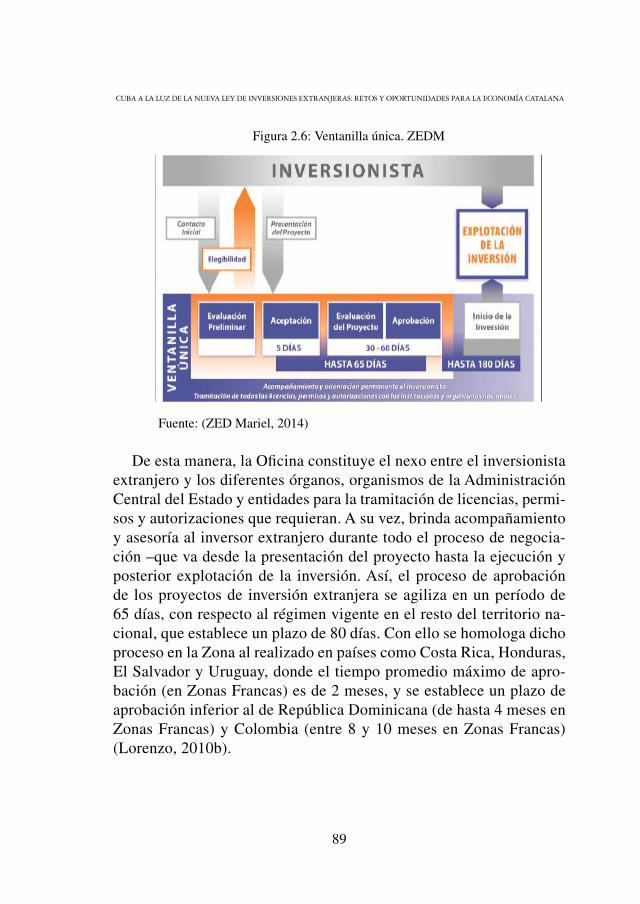

73559 RACEF M41 2016 - RACEF | Real Academia de … · 2.1 La Nueva Ley de Inversión Extranjera...

260

Transcript of 73559 RACEF M41 2016 - RACEF | Real Academia de … · 2.1 La Nueva Ley de Inversión Extranjera...

Real Academiade Ciencias Económicas y Financieras

Barcelona 2016

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS:

RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

OBSERVATORIO DE INVESTIGACIÓNECONÓMICO-FINANCIERA

Presidente de Honor:Finn E. Kydland

Presidentes ejecutivos:Alfredo Rocafort Nicolau Francisco Javier Maqueda Lafuente

Directora de proyectos:Anna Maria Gil-Lafuente

DIRECTORA: Anna Maria Gil-Lafuente

Investigadores:

España: Cuba:

Anna Maria Gil-LafuenteAgustín Torres MartínezVíctor Gerardo Alfaro García

Lourdes Souto AnidoIrene García Rondón

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS:

RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Con la colaboración de

La realización de esta publicaciónha sido posible gracias a

con el patrocinio de

La Academia no se hace responsable de las opiniones científicas expuestas en sus propias publicaciones.

(Art. 41 del Reglamento)

Editora: © Real Academia de Ciencias Económicas y Financieras, Barcelona, 2016

ISBN-978-84-608-6018-1

Depósito legal: B 4549-2016

Nº registro: 2016011432

Esta publicación no puede ser reproducida, ni total ni parcialmente, sin permiso previo, por escrito de la editora. Reservados todos los derechos.

Imprime: Ediciones Gráficas Rey, S.L.—c/Albert Einstein, 54 C/B, Nave 12-14-15Cornellà de Llobregat—Barcelona

Real Academia de Ciencias Económicas y Financieras (Barcelona). Observatorio de Investigación Económico-Financiera

Cuba a la luz de la Nueva Ley de Inversiones Extranjeras: retos y oportunidades para la economía catalana. /Observatorio de Investigación Económico-Financiera de la Real Academia de Ciencias Económicas y Financieras

BibliografíaISBN- 978-84-608-6018-1

I. Título II. Real Academia de Ciencias Económicas y Financieras (Barcelona) III. Gil-Lafuente, Anna MariaIV. Colección

1. Cuba—Aspectos económicos 2. Cataluña—Relaciones económicas exteriores—Cuba 3. Cooperación económica

HC152.5

Publicaciones de la Real Academia de Ciencias Económicas y Financieras

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS:

RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

8

Autores

Anna M. Gil – Lafuente

Lourdes Souto Anido

Irene García Rondón

Agustín Torres

Víctor G. Alfaro – García

9

PRÓLOGO

Cuba es un país situado en una isla del Caribe que históricamente ha disfruta-do de una posición geoestratégica clave en el comercio entre Europa y América. En 1959 triunfó la Revolución que ha impuesto, a nivel político, un régimen que ha perdurado hasta hoy día. Para-lelamente, esta posición política conse-cuencia de la Revolución ha provocado, desde los años 60, un bloqueo económi-co a nivel internacional liderado por los Estados Unidos de América que ha per-durado hasta la actualidad. Este bloqueo ha provocado consecuencias negativas a nivel social y económico.

La publicación que se presenta tiene como finalidad mostrar un análisis de la situación socioeconómica actual en la que se halla Cuba y cuáles son los secto-res estratégicos que ha establecido como prioritarios para iniciar la senda de un desarrollo sostenido. A partir de este es-tudio se podrá determinar en qué ámbitos la economía catalana podría tener opor-tunidades de ampliar mercados.

La economía cubana ha soportado du-rante más de medio siglo un embargo económico por parte de los países de la llamada órbita occidental, liderados por los Estados Unidos de América. Mientras

Dra. Anna Maria Gil-Lafuente

Profesora Investigadora de la Universidad de Barcelona

Académica de Número de la Real Academia de Ciencias Económicas y Financieras

Directora del Observatorio de Investigación

Económico-Financiera.

PRÓLOGO

10

duró la llamada Guerra Fría, Cuba recibió el apoyo de la antigua Unión Soviética por la proximidad ideológica y política de ambos regímenes. Cuando se produjo la desintegración de la Unión Soviética y finalizó la Guerra Fría Cuba quedo prácti-camente sin apoyo económico y comenzó entonces una etapa denominada período especial, próxima a la autarquía. Los años 90 fueron muy duros para la población, que sufrió muchas carencias, al mismo tiempo que las infraestructuras, ya muy antiguas, acabaron de consumirse.

Actualmente Cuba es un país que necesi-ta una urgente reconstrucción y una do-tación de todo tipo de infraestructuras. Tiene como ventaja una población muy preparada y con un elevado nivel educati-vo si lo comparamos con otros países con indicadores macroeconómicos similares.

En las páginas que siguen se van a mos-trar las oportunidades que la necesaria re-construcción y dotación de infraestructu-ras que en estos momentos precisa Cuba pueda contar con los recursos que ofrece el conjunto de la economía catalana.

PRÓLOGO

11

ÍNDICE

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y

OPORTUNIDADES PARA LA ECONOMÍA CATALANA

PRÓLOGO ......................................................................................................... 9

1. INFORMACIÓN GENERAL ....................................................................... 13 1.1 División Administrativa .......................................................................... 16 1.2 Producto Interior Bruto ........................................................................... 23 1.3 Estructura del PIB ................................................................................... 24 1.4 Comercio Exterior .................................................................................. 26 1.5 Destino de las Exportaciones .................................................................. 28 1.6 Exportaciones por Productos .................................................................. 29 1.7 Origen de las Importaciones ................................................................... 31 1.8 Importaciones por Productos .................................................................. 32 1.9 Comercio Bilateral Cuba – España ......................................................... 33 1.10 Transporte Terrestre .............................................................................. 34 1.11 Aeropuertos: .......................................................................................... 36 1.12 Estructura Empresarial .......................................................................... 38

2. PANORAMA DE INVERSIÓN .................................................................... 43 2.1 La Nueva Ley de Inversión Extranjera del Año 2014:

Modalidades de Inversión Extranjera. .................................................... 47 2.2 Establecimiento de Negocios en Cuba.................................................... 50 2.3 Oportunidades de Negocios y Sectores destinatarios

de Inversión Extranjera ........................................................................... 52 2.4 Niveles para la Aprobación de Negocios ................................................ 53 2.5 Régimen Bancario. La política cambiaria en Cuba ................................ 55 2.6 Incentivos y Garantías al Inversionista ................................................... 61 2.7 Régimen Especial de Tributación ........................................................... 62 2.8 Régimen laboral y de Seguridad Social .................................................. 64 2.9 Régimen de Solución de Conflictos ........................................................ 65 2.10 Reservas y Seguros ............................................................................... 66 2.11 Régimen de Inscripción en el Registro Mercantil ................................ 66

12

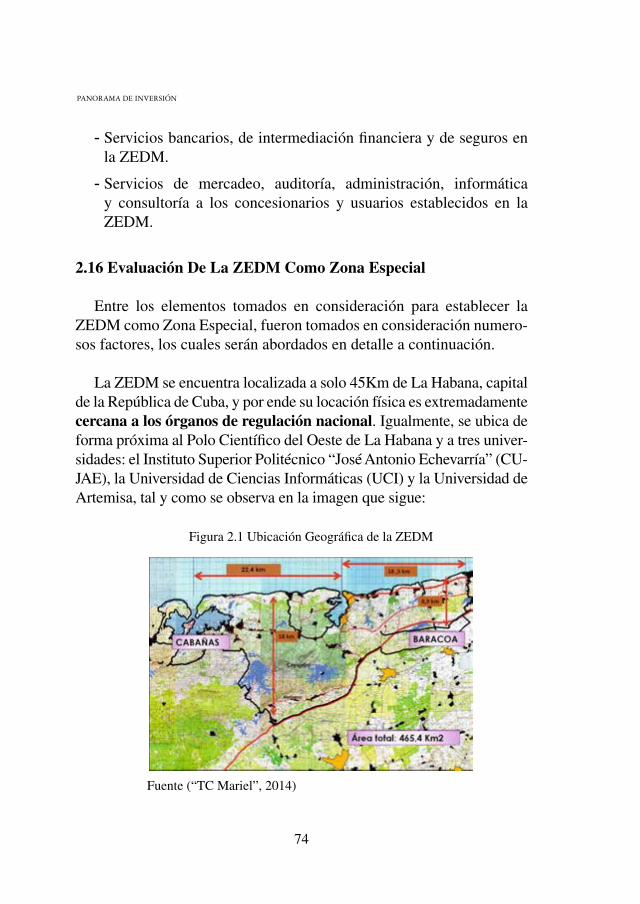

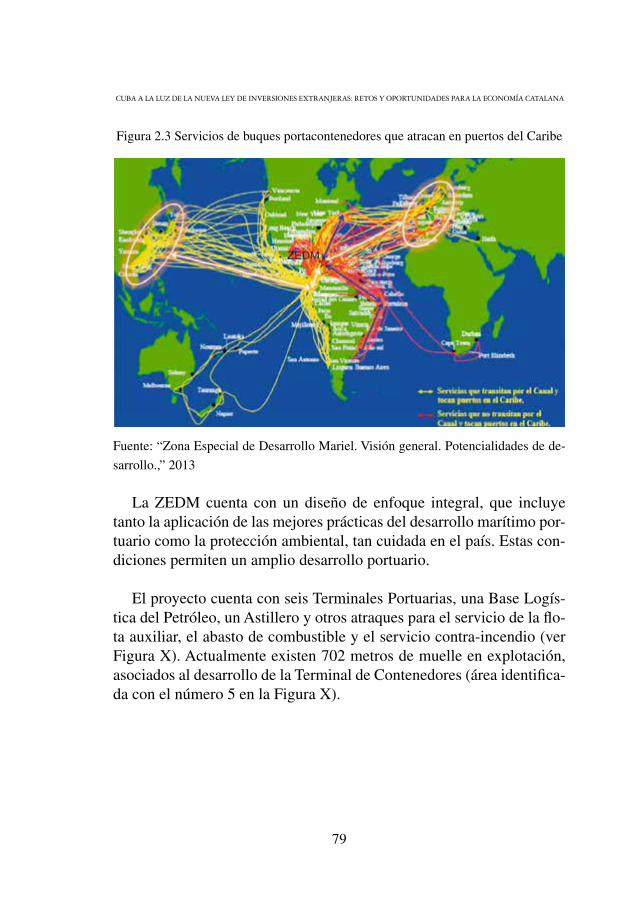

2.12 Regulaciones Ambientales y Tecnológicas ........................................... 67 2.13 Protección de la Propiedad Intelectual ................................................. 68 2.14 La Zona Especial del Mariel ................................................................. 69 2.15 Formas En Que Se Realiza La Inversión Extranjera

En La ZEDM ........................................................................................ 72 2.16 Evaluación De La ZEDM Como Zona Especial ................................... 74 2.17 Acuerdos Bilaterales y Multilaterales ................................................... 96 2.18 Reflexiones finales ................................................................................ 98

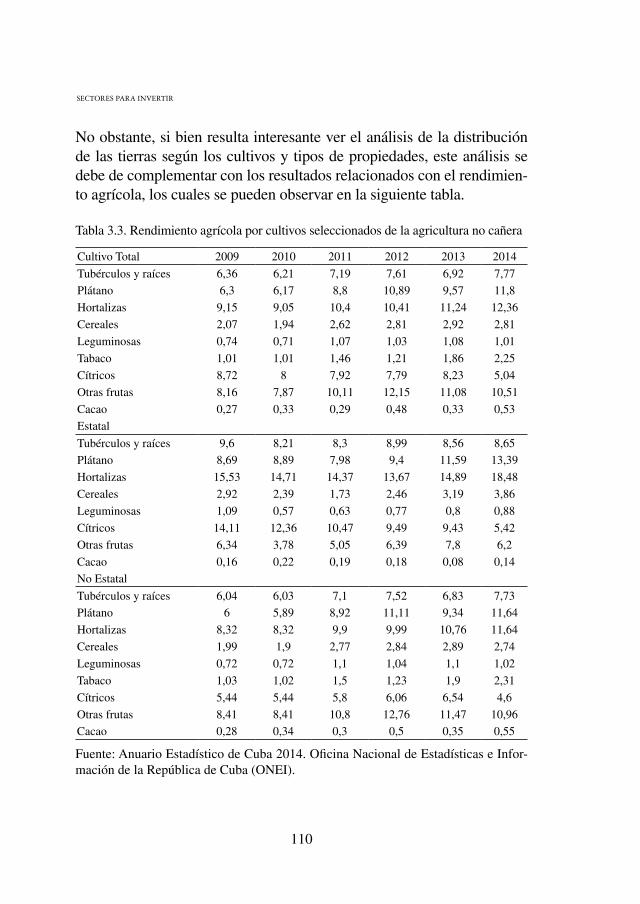

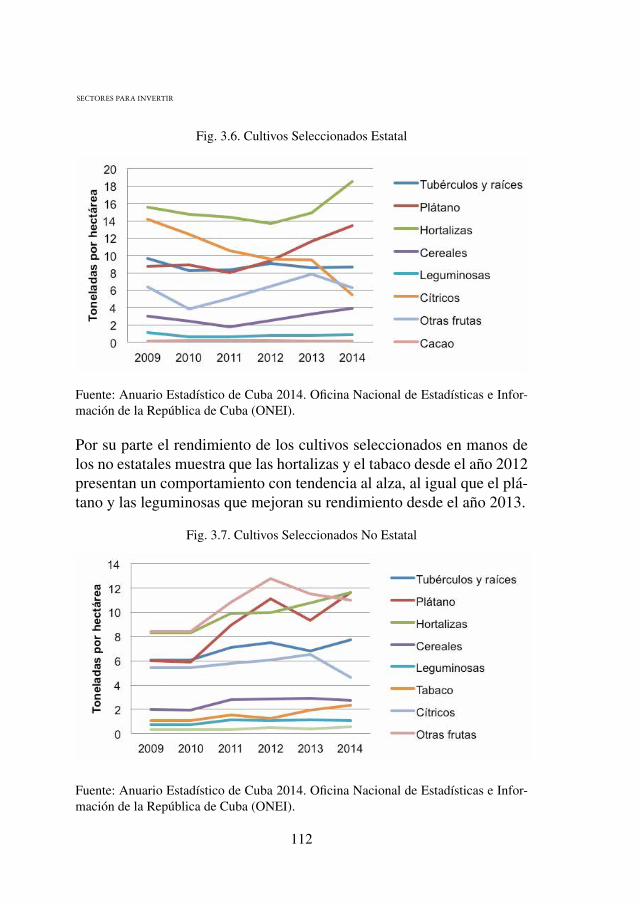

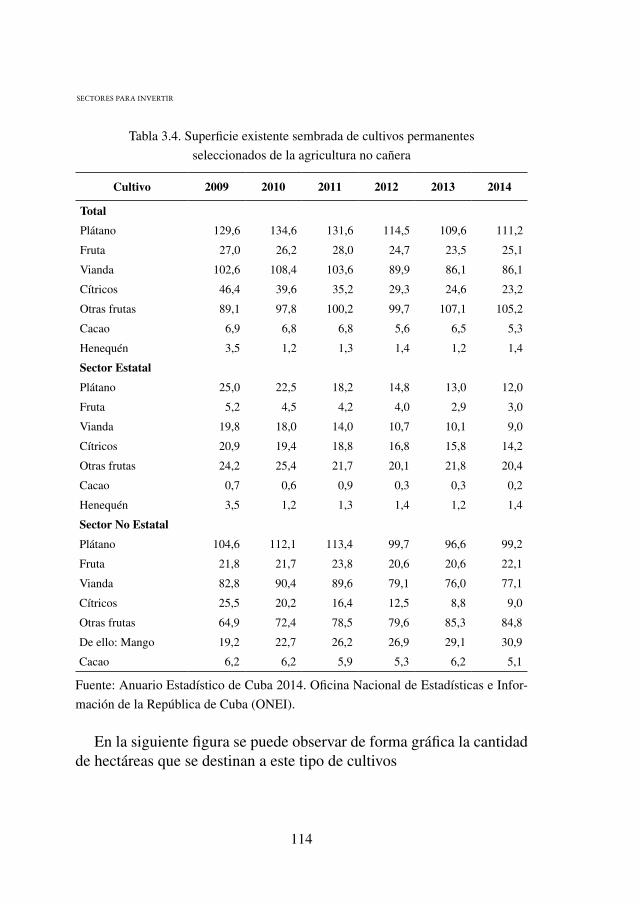

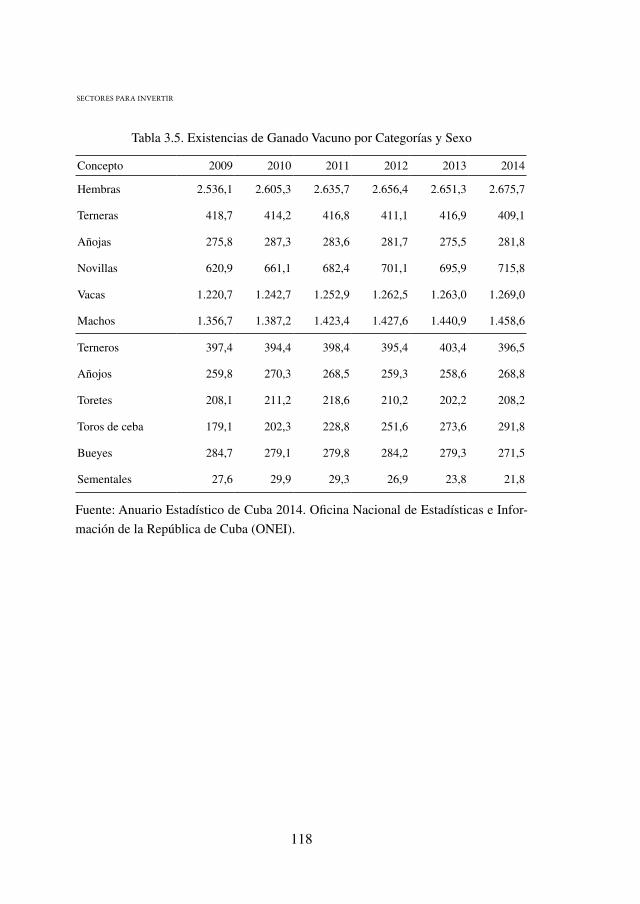

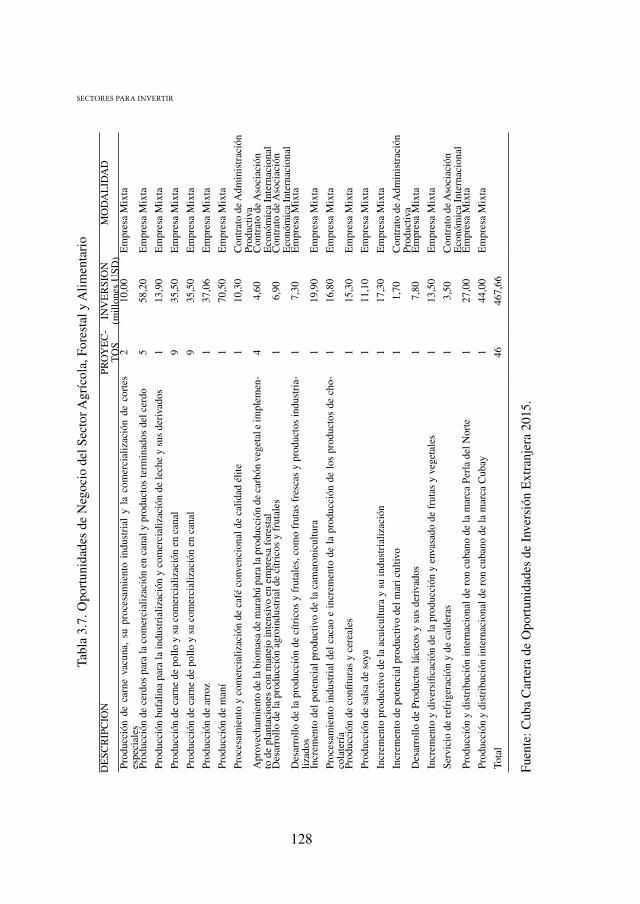

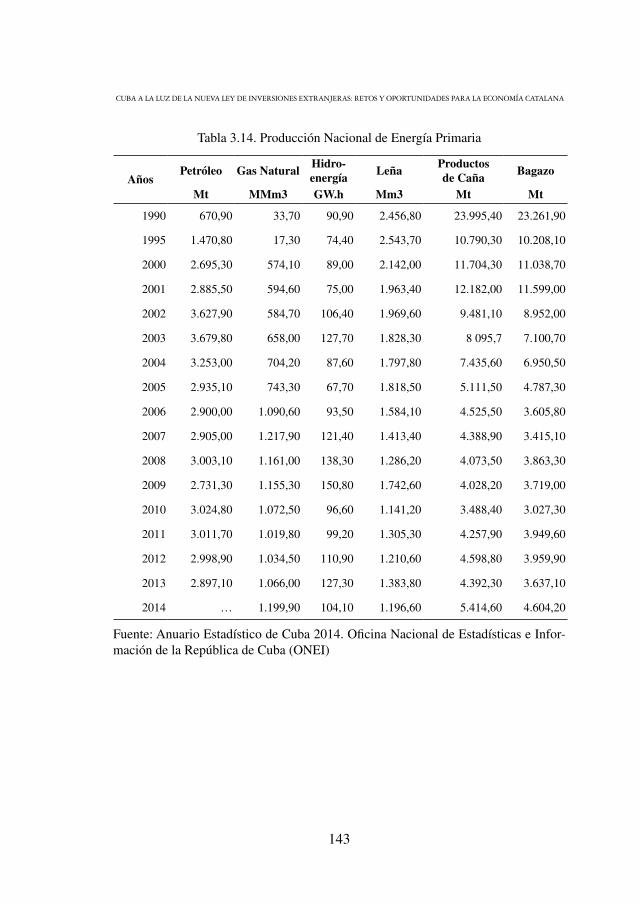

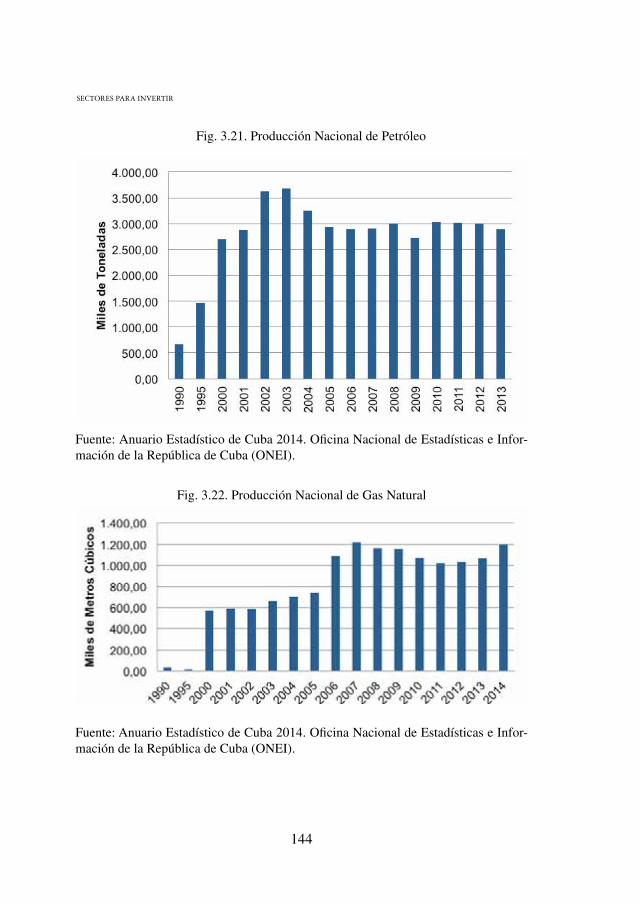

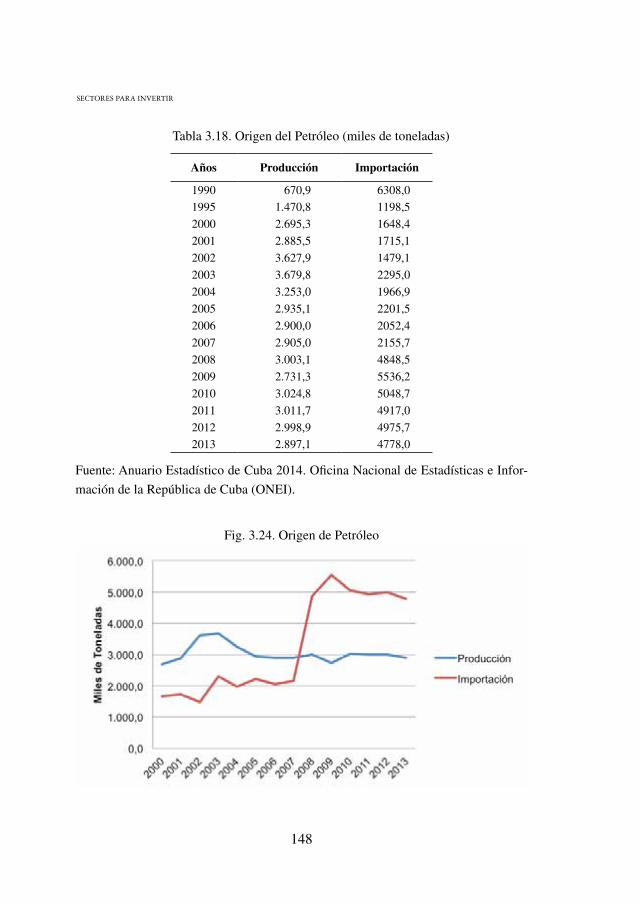

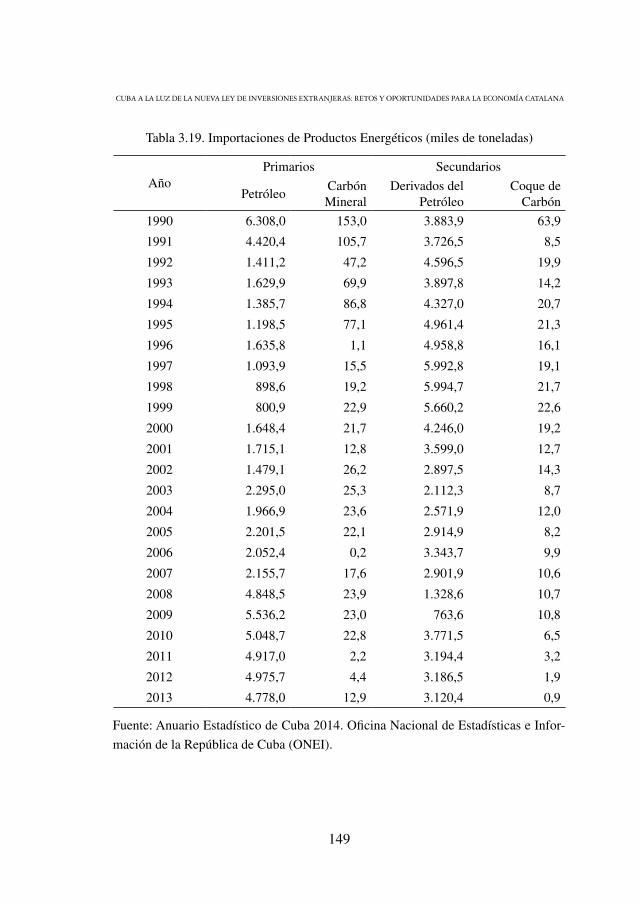

3. SECTORES PARA INVERTIR .................................................................... 101 3.1 Sector Agrícola Forestal y Alimentario .................................................. 102 3.2 Sector Azucarero ..................................................................................... 129 3.3 Sector Turístico ....................................................................................... 134 3.4 Sector Energía Y Petróleo ....................................................................... 141 3.5 Sector Minero ......................................................................................... 154 3.6 Construcción e Inversiones ..................................................................... 162 3.7 Sector Industrial ...................................................................................... 172 3.8 Sector Biotecnología y Medicamentos ................................................... 186 3.9 Sector Transporte .................................................................................... 194 3.10 Sector Salud .......................................................................................... 205 3.11 Sector Comercio ................................................................................... 208 3.12 Sector Telecomunicaciones ................................................................... 212

4. RIESGOS DE INVERSIÓN.......................................................................... 217 4.1 Riesgo País .............................................................................................. 219 4.2 Bloqueo Económico de Estados Unidos ................................................. 223 4.3 Riesgo Comercial .................................................................................... 225

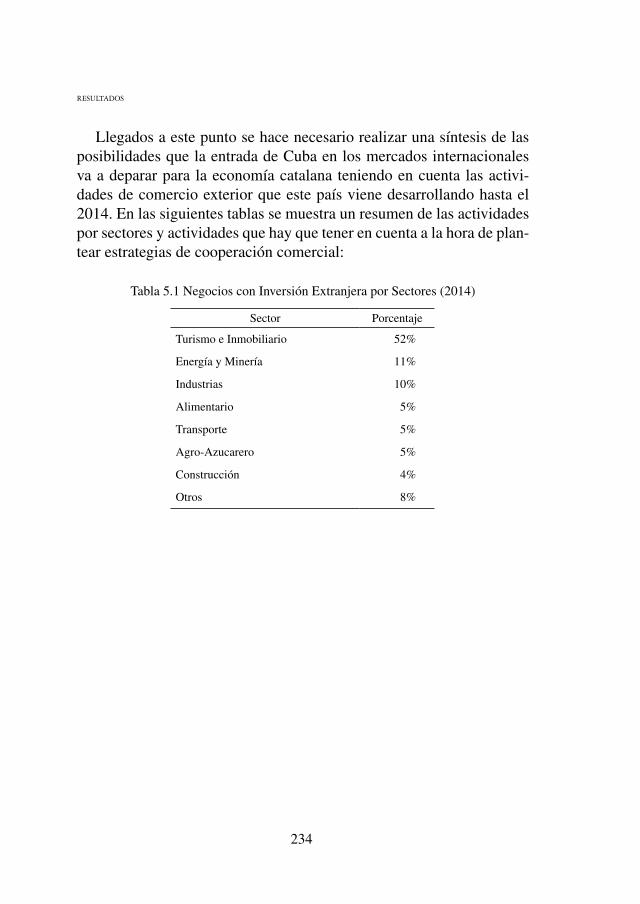

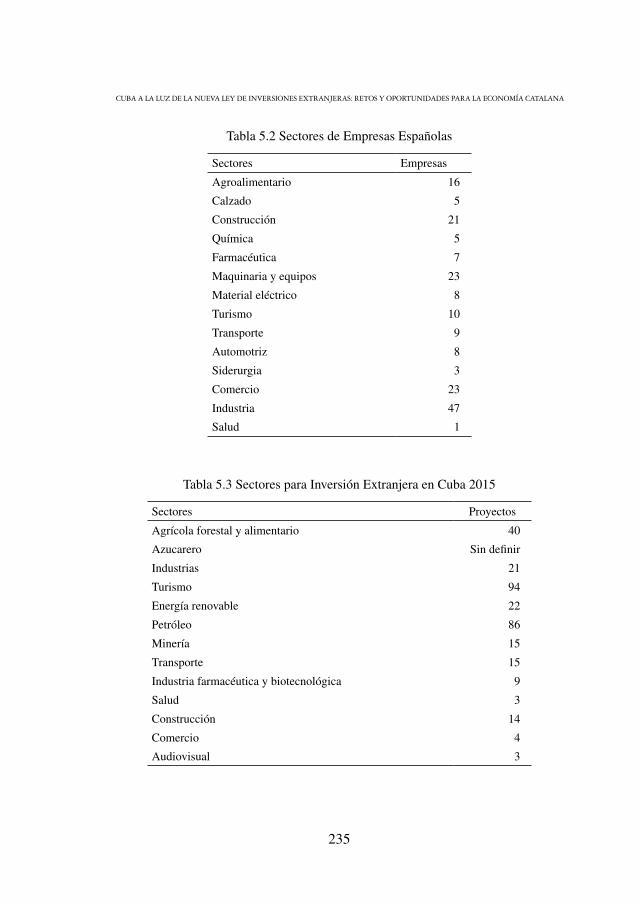

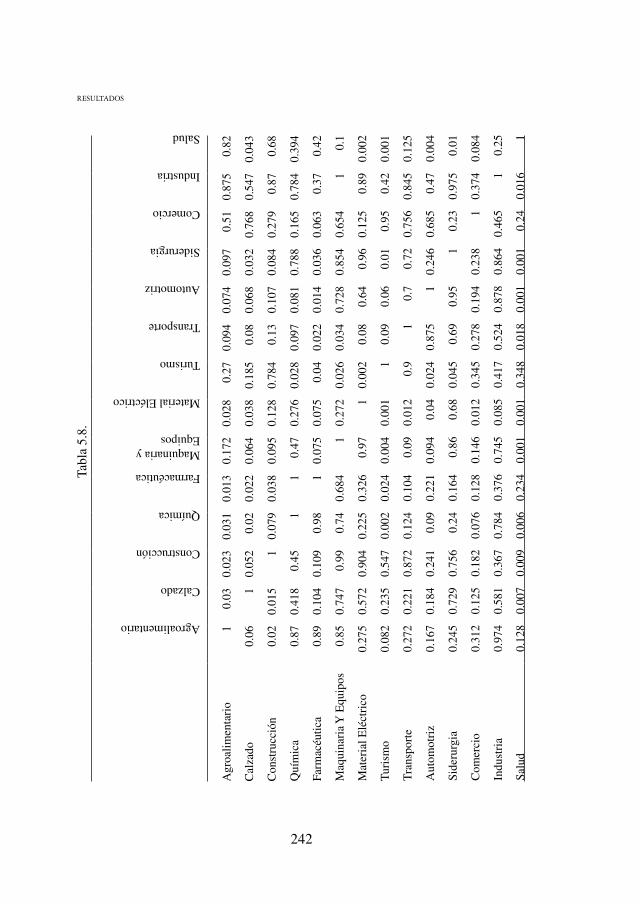

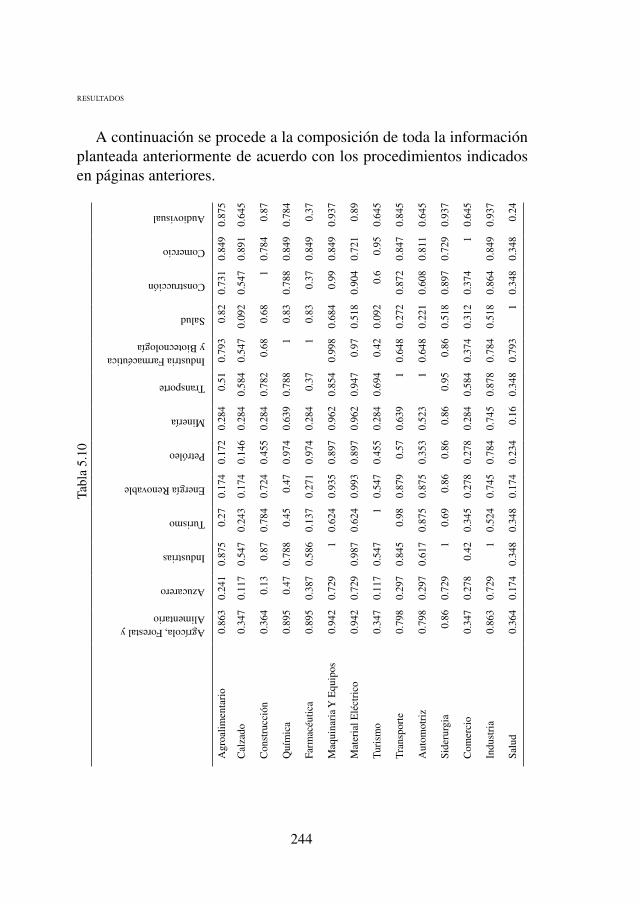

5. RESULTADOS ............................................................................................... 233

6. BIBLIOGRAFÍA............................................................................................ 250

Publicaciones

Publicaciones de la Real Academia de Ciencias Económicas y Financieras . . . . 257

ÍNDICE

1. INFORMACIÓN GENERAL

City Life. La Habana, Cuba. Vía Spiegel.de

INFORMACIÓN GENERAL

14

La República de Cuba es un archipiélago conformado por la mayor isla de las Antillas llamada Cuba, la isla de La Juventud y otros 4.195 cayos, islas e islotes, ubicada en el Mar Caribe cerca a las costas de México y Estados Unidos.

- Superficie: 109.884 Km²

- Capital: La Habana.

- Idioma: Español.

Principales ciudades y número de habitantes:

- La Habana 2.121.871 - Las Tunas 206.096

- Santiago de Cuba 510.563 - Bayamo 237.789

- Camagüey 326.743 - Cienfuegos 174.478

- Holguín 350.987 - Pinar del Río 190.931

- Guantánamo 229.550 - Matanzas 154.857

- Santa Clara 243.416 - Ciego de Ávila 151.010

Clima: La isla cuenta con un clima semitropical, con una temperatu-ra media anual de 25ºC y que oscila entre los 20 ºC y 35 ºC, una hume-dad relativa del 80%. Durante la temporada ciclónica, del 30 de junio al 30 de noviembre, en ocasiones es afectada por tormentas tropicales y huracanes.

Moneda: en el país se utilizan dos tipos de moneda:

- El peso cubano (CUP), moneda oficial del país.

15

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

- El peso cubano convertible (CUC), es una moneda doméstica, usa-da para el pago de determinados bienes y servicios dentro del terri-torio nacional, gravados en la misma.

- 1 USD = 1 CUC . Es un tipo de cambio fijo.

- 1 CUC = 24 CUP. Tasa que aplica las casas oficiales de cambio CADECA.

- 1CUC = 1CUP. Cambio que aplican las instituciones y empresas en sus operaciones y contabilidad.

Forma de Gobierno: de acuerdo con la constitución vigente adopta-da en 1976 y actualizada en 1992 y 2002, Cuba es un Estado Socialista de manera irrevocable. El poder legislativo en Cuba corresponde a la Asamblea Nacional del Poder Popular, es el único órgano con potestad legislativa y constituyente. Se compone de 612 diputados elegidos por cinco años con el voto libre, directo y secreto de los electores, en la proporción y según el procedimiento que determina la ley (artículos 69, 70, 71 y 72 de la constitución).

Etnias: Cuba es una mezcla de diferentes etnias, culturas y razas in-migrantes, siendo entonces una sociedad multirracial con un importante origen ibérico y africano.

Religión: es un país laico con libertad de cultos mayoritariamente católico y muy marcado por el sincretismo religioso de origen africano. También existe una pequeña comunidad judía y recientemente se nota una tendencia hacia religiones cristianes no católicas como: La Pente-costal, Evangelistas, Bautistas y Testigos de Jehová.

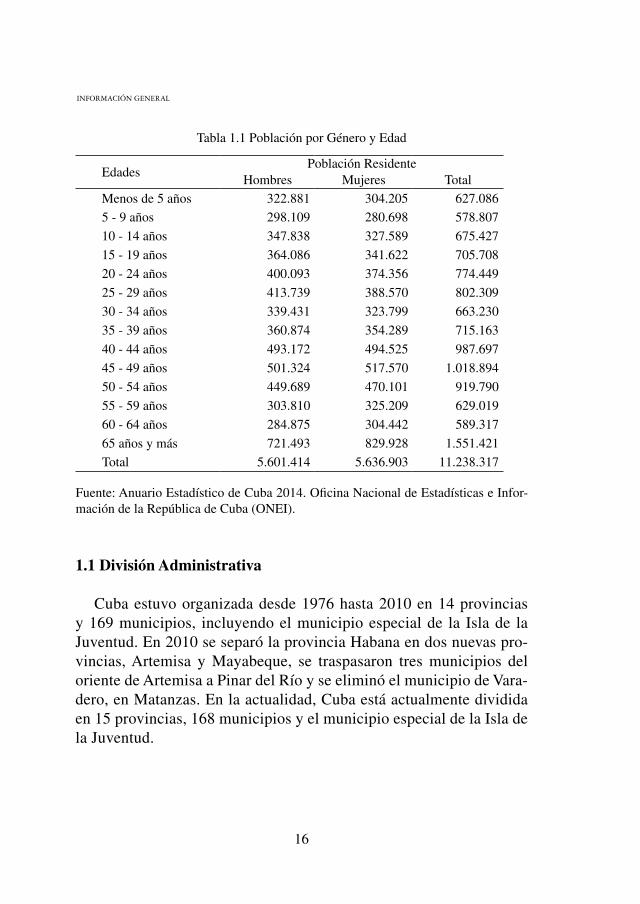

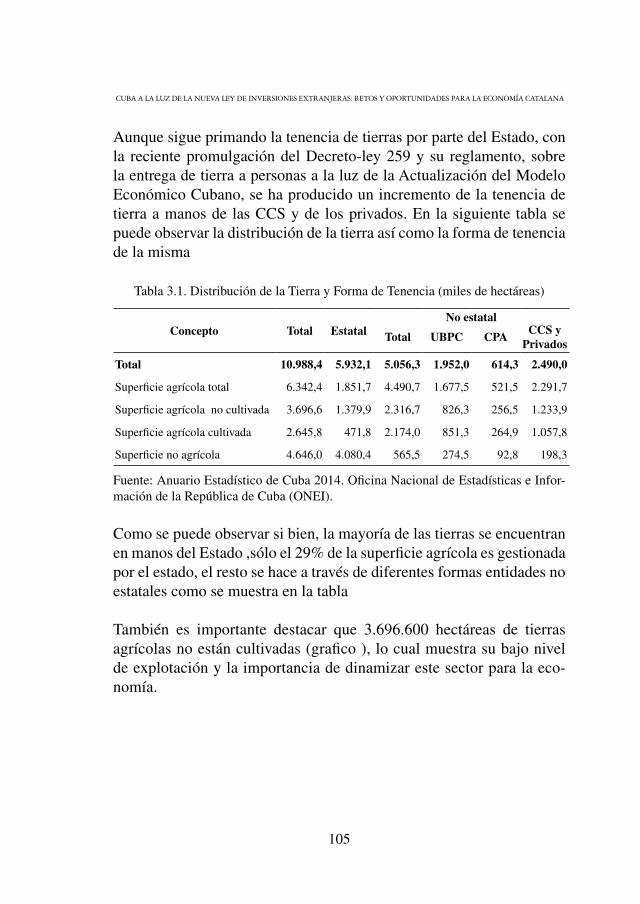

Población: los residentes en la isla según estadísticas de 2014 son 11.238.317 con una densidad poblacional de 102,3 hab/km², clasifica-dos por edad y sexo como se muestra en la siguiente tabla:

INFORMACIÓN GENERAL

16

Tabla 1.1 Población por Género y Edad

EdadesPoblación Residente

Hombres Mujeres Total

Menos de 5 años 322.881 304.205 627.086

5 - 9 años 298.109 280.698 578.807

10 - 14 años 347.838 327.589 675.427

15 - 19 años 364.086 341.622 705.708

20 - 24 años 400.093 374.356 774.449

25 - 29 años 413.739 388.570 802.309

30 - 34 años 339.431 323.799 663.230

35 - 39 años 360.874 354.289 715.163

40 - 44 años 493.172 494.525 987.697

45 - 49 años 501.324 517.570 1.018.894

50 - 54 años 449.689 470.101 919.790

55 - 59 años 303.810 325.209 629.019

60 - 64 años 284.875 304.442 589.317

65 años y más 721.493 829.928 1.551.421

Total 5.601.414 5.636.903 11.238.317

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI).

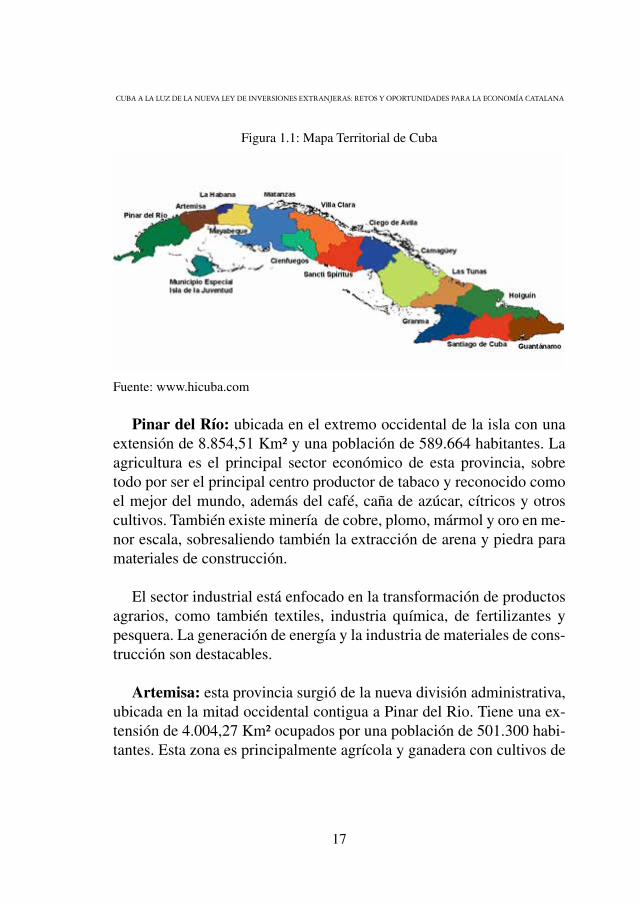

1.1 División Administrativa

Cuba estuvo organizada desde 1976 hasta 2010 en 14 provincias y 169 municipios, incluyendo el municipio especial de la Isla de la Juventud. En 2010 se separó la provincia Habana en dos nuevas pro-vincias, Artemisa y Mayabeque, se traspasaron tres municipios del oriente de Artemisa a Pinar del Río y se eliminó el municipio de Vara-dero, en Matanzas. En la actualidad, Cuba está actualmente dividida en 15 provincias, 168 municipios y el municipio especial de la Isla de la Juventud.

17

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Figura 1.1: Mapa Territorial de Cuba

Fuente: www.hicuba.com

Pinar del Río: ubicada en el extremo occidental de la isla con una extensión de 8.854,51 Km² y una población de 589.664 habitantes. La agricultura es el principal sector económico de esta provincia, sobre todo por ser el principal centro productor de tabaco y reconocido como el mejor del mundo, además del café, caña de azúcar, cítricos y otros cultivos. También existe minería de cobre, plomo, mármol y oro en me-nor escala, sobresaliendo también la extracción de arena y piedra para materiales de construcción.

El sector industrial está enfocado en la transformación de productos agrarios, como también textiles, industria química, de fertilizantes y pesquera. La generación de energía y la industria de materiales de cons-trucción son destacables.

Artemisa: esta provincia surgió de la nueva división administrativa, ubicada en la mitad occidental contigua a Pinar del Rio. Tiene una ex-tensión de 4.004,27 Km² ocupados por una población de 501.300 habi-tantes. Esta zona es principalmente agrícola y ganadera con cultivos de

INFORMACIÓN GENERAL

18

caña de azúcar, plátanos patata, boniato, arroz, tomate y otros productos tropicales, cítricos y frutales. Se cultiva también tabaco. También se practica la pesca de plataforma en la costa sur y la acuicultura de em-balses.

En el sector industrial sobresalen la industria de materiales de cons-trucción, química, de textiles y confecciones, procesamiento de tabaco, mecánica, implementos agrícolas, estructuras de aluminio, alimentaria. La generación eléctrica con una planta termoeléctrica en Mariel y ge-neradores en el municipio de Ariguanabo también es destacable.

En esta provincia está ubicado el puerto de Mariel, que es uno de los principales del país y que en el 2014 fue ampliado con la construcción de un terminal de contenedores de gran calado, además de ser declarado zona económica especial, que es uno de los proyectos económicos más importantes para la economía cubana y para la inversión extranjera.

La Habana: esta provincia corresponde al territorio de la Ciudad de La Habana, capital de la república ubicada en el litoral norte del occi-dente cubano. Cuenta con una extensión de 723,92 Km², siendo la pro-vincia más pequeña de la isla y a la vez la más poblada con 2.121.871 habitantes. Es el principal motor económico generando mas del 40% del PIB basado en el sector industrial y de servicios. Se destacan las industrias: alimentaria, farmacéutica, biotecnológica, pesca, textil, re-finería de petróleo, fábricas de cigarros y tabacos, y siderúrgica.

Es el principal polo turístico, ya que recibe casi la mitad de los tu-ristas que visitan el país. Dentro de sus principales atractivos turísticos, se puede destacar el centro histórico de La Habana Vieja, las playas, Zoológico Nacional, Jardín Botánico, Parque Lenin, y el área de expo-siciones permanentes de EXPOCUBA.

Mayabeque: está provincia también surgió de la nueva división ad-ministrativa, cuyo nombre proviene del Río Mayabeque y de la playa

19

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

del mismo nombre en la costa sur. Cuenta con una extensión de 3.743,81 Km² y con el menor número de población con 379.942 habitantes. La economía de esta provincia es agroindustrial destacándose la ganadería lechera y los cultivos de caña, plátanos, patata, boniato, tomate, frijoles, maíz entre otros. También desarrolla una actividad pesquera principal-mente de langosta y acuicultura de embalses.

Es una región con gran potencial industrial, principalmente en secto-res de: materiales de construcción, química, alimentaria, farmacéutica, confección de textiles, producción de papel y otros. Se destaca la ex-tracción petrolera y gasífera a lo largo de la costa norte y la generación de energía, con una planta termoeléctrica y dos plantas de generación a partir de gas acompañante.

Matanzas: es una provincia del occidente cubano, reconocida por contar con el Varadero, uno de los principales atractivos turísticos de la isla. Tiene una extensión de 11.978 Km² en la que habitan 702.477 personas. En la actividad económica sobresalen la extracción gas y pe-tróleo, la industria eléctrica, la industria química y la ligera.

Cuenta con el puerto de Matanzas, que además de ser el principal puerto petrolero del país y uno de los más importantes del Caribe in-sular, es también uno de los mayores puertos exportadores de azúcar y mieles finales.

El mayor aporte de la provincia a la economía es el turismo, princi-palmente en Varadero y la Ciénaga de Zapata el mayor y mejor conser-vado humedal del Caribe insular.

Cienfuegos: es una provincia ubicada al sur de la región central de la isla frente al mar Caribe. Su extensión corresponde a 4.178 Km² para una población de 406.911 habitantes. Es una de las provincias de Cuba con mayor desarrollo industrial (producción de azúcar, industria ali-mentaria, producción de energía eléctrica, industria química) a lo que

INFORMACIÓN GENERAL

20

se suma una fuerte actividad pesquera y portuaria, ya que aquí radica la principal terminal de embarque de azúcar crudo del país. La activi-dad agropecuaria está representada fundamentalmente por el cultivo de caña de azúcar y pastos para la ganadería vacuna.

Villa Clara: esta provincia ubicada en la región central de Cuba cuenta con 8.661,5 Km² y una población de 792.408 habitantes. La economía de esta región tradicionalmente ha sido azucarera hasta que este sector se deprimió y paulatinamente ha venido desapareciendo del ámbito económico. Sin embargo, también existen otros sectores como: la industria de productos electrodomésticos y semipesado, la industria química, la pesca, el cultivo del café y la actividad silvicultura.

Sancti Spíritus: situada en la región central de Cuba tiene una ex-tensión de 6.780 Km² y una población de 466.431 habitantes. Las ciu-dades de esta provincia conservan un ambiente colonial, destacándose Trinidad que fue declarada en 1988 como Patrimonio de la Humanidad y es un polo turístico muy importante. La economía se basa en la agri-cultura de tabaco, arroz, café, cacao, caña de azúcar, cítricos y horta-lizas; la minería de petróleo, yeso y sal; la pesca, ganadería vacuna y refinería de petróleo y azúcar.

En esta provincia se encuentra el mayor lago artificial del país, la presa Zaza, con una capacidad de embalse superior a los mil millones de metros cúbicos de agua, siendo un lugar muy apropiado para la pesca deportiva, principalmente de trucha.

Ciego de Ávila: provincia del centro de Cuba en una extensión 6.873 Km² con una población de 431.048 habitantes. Las actividades econó-micas fundamentales desde hace muchos años han sido la agricultura cañera y la de otros cultivos como la piña(fruta con la que es identifi-cada la provincia), el plátano, los cítricos, etc. y en menor medida la producción de petróleo y la pesca; aunque en los últimos años ha habido un crecimiento acelerado en la actividad turística en la provincia.

21

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Camagüey: es la provincia con mayor extensión de la isla con 15.990 Km² para una población de 774.766 habitantes. Posee el 25% de las playas del país con 120 km, además de tener la segunda mayor barrera coralina del mundo. En su economía se destaca la central ter-moeléctrica “Diez de Octubre”, las industrias de azúcar, cemento, ferti-lizantes, materiales de construcción y alimentos.

Es la principal provincia ganadera de la isla con aproximadamente 600.000 cabezas de ganado, como también empresas de crianza equina y de búfalos.

Las Tunas: está ubicada en la parte oriental de Cuba y cuenta con una extensión de 6.587,75 Km² para una población de 536.812 habitan-tes. La economía de esta provincia se basa en el sector agropecuario, principalmente el azúcar y en menor medida el tabaco y la ganadería.

Granma: ubicada en el oriente de la isla, cuenta con una extensión 8.327 Km² para una población de 837.351 habitantes. La actividad eco-nómica se concentra en los sectores agropecuario e industrial, princi-palmente el cultivo de arroz en aproximadamente 51.000 hectáreas y la ganadería vacuna con 400.000 cabezas en su mayoría lechera.

Este provincia cuenta con tres complejos hidráulicos que agrupan 10 embalses, 9 derivadores y 108 km de canales.

Holguín: ubicada en el oriente de la isla, tiene una población de 1.038.739 habitantes en una extensión de 9.300 Km². Es una de las zona más industrializadas del país con un considerable peso en la eco-nomía azucarera con 10 centrales. También posee amplias áreas de cí-tricos y de cultivo del tabaco y una industria pesquera destacable.

Cuenta con una de las tres mayores reservas de níquel en el mundo en los municipios de Mayarí y Moa que aportan importantes ingresos por concepto de exportaciones.

INFORMACIÓN GENERAL

22

Esta provincia también ofrece un gran potencial turístico por su na-turaleza virgen y exuberante, además de contar con una importante tra-dición cultural y gran interés histórico.

Santiago de Cuba: es la segunda provincia más poblada de Cuba con 1.057.402 habitantes en una extensión de 6.156,44 Km². La provin-cia es rica en recursos mineros como el hierro y el níquel. Sin embargo, la economía está basada primordialmente en la agricultura, con grandes plantaciones de plátano, cacao y café. La industria está desarrollándose en los alrededores de la capital, así como el turismo. La belleza natural de la región es un fuerte atractivo para el flujo de turistas del resto de Cuba o del extranjero.

Guantánamo: esta provincia ubicada en el extremo oriental de la isla limita con la base naval estadounidense de la Bahía de Guantána-mo. Cuenta con una extensión de 6.178 Km² y una población de 516.302 habitantes. Las producciones de coco, café, cacao, sal, azúcar de caña y cultivos agrícolas varios resultan básicas en la economía de la provincia, aunque crecen las producciones de válvulas y bombas industriales, bici-cletas, herramientas de mano para la agricultura, muebles del hogar, y los aportes de disímiles plantas de las industrias alimentarias y poligráfica.

Es importante destacar que Estados Unidos mantiene una base naval en esta zona de la isla. La Enmienda Platt, ley del Congreso de Estados Unidos impuesta a la primera Constitución cubana a principios del si-glo XX, bajo la amenaza de que de no aceptarse la isla permanecería ocupada militarmente, estableció la obligación de ceder porciones de territorio para instalaciones militares. En diciembre de 1903 Estados Unidos tomó posesión de la Bahía de Guantánamo.

Las autoridades cubanas han declarado en muchas ocasiones que no aceptarán ninguna negociación con respecto a este territorio que no sea la retirada incondicional de las tropas extranjeras allí acantonadas, pero también han ratificado que no intentarán recuperar sus derechos me-

23

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

diante la fuerza. Por tanto este tema es fundamental en las negociacio-nes para normalizar las relaciones entre ambos países.

Municipio Especial Isla de la Juventud: es un municipio especial desde 1976 con rango de provincia. Cuenta con 2.419 Km² con más de 600 cayos e islotes para una población de 84.893 habitantes. La econo-mía de la isla se basa en el turismo, la pesca y la agricultura principal-mente de cítricos. También posee importantes reservas de mármol de primera calidad y se produce cerámica artística y utilitaria.

La industria del turismo ofrece diferentes lugares, destacándose el centro internacional de buceo El Colony que cuenta con bellos arrecifes de coral y diversas especies además de otras actividades acuáticas que se pueden practicar.

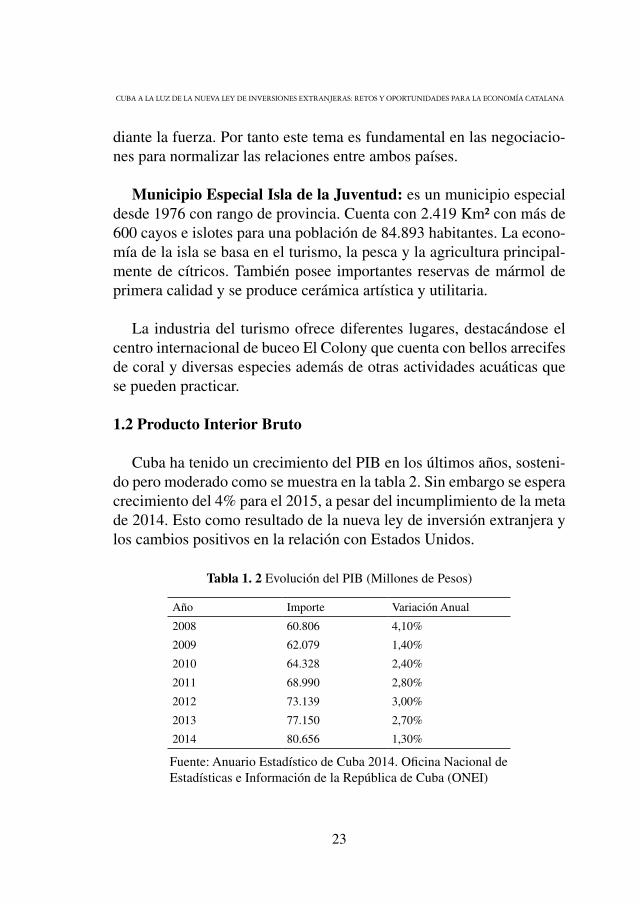

1.2 Producto Interior Bruto

Cuba ha tenido un crecimiento del PIB en los últimos años, sosteni-do pero moderado como se muestra en la tabla 2. Sin embargo se espera crecimiento del 4% para el 2015, a pesar del incumplimiento de la meta de 2014. Esto como resultado de la nueva ley de inversión extranjera y los cambios positivos en la relación con Estados Unidos.

Tabla 1. 2 Evolución del PIB (Millones de Pesos)

Año Importe Variación Anual

2008 60.806 4,10%

2009 62.079 1,40%

2010 64.328 2,40%

2011 68.990 2,80%

2012 73.139 3,00%

2013 77.150 2,70%

2014 80.656 1,30%

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Información de la República de Cuba (ONEI)

INFORMACIÓN GENERAL

24

Fig. 1.2. Evolución del PIB

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

1.3 Estructura del PIB

Es importante destacar en la composición del PIB los siguientes tres sectores: salud pública y asistencia social (19,51%), comercio y repara-ción de efectos personales (19,33%) y la industria manufacturera sin el sector azucarero (14,43%) que aportan mas del 50% de PIB según datos del 2014 como se detalla en la tabla 3.

Por otro lado se puede observar que más del 70% de PIB cubano pro-viene del sector servicios así: transportes, almacenamiento y comunica-ciones (8.53%), comercio, reparación de efectos personales (19.33%), hoteles y restaurantes (4.28%), Intermediación financiera (1.43%), ser-vicios empresariales, actividades inmobiliarias y de alquiler (2.69%), administración pública, defensa y seguridad social (3.93%), ciencia e innovación tecnológica (0.4%), educación (7.36%), salud pública y asistencia social (19.51%), Cultura y deporte (3.1%), otras actividades de servicios comunales, de asociaciones y personales (2.33%) y dere-chos de importación (0.98%).

En el 2015, el PIB de Cuba creció en un 4% respecto al año prece-dente. Se pronostica para el 2016 un crecimiento del 2%1.

1 Discurso de Marino Murillo Jorge, Ministro de Economía y Planificación ante el Sexto Período de Se-siones de la VIII Legislatura de la Asamblea Nacional.

25

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Tabl

a 1.

3 Pr

oduc

to I

nter

no B

ruto

por

Act

ivid

ades

Eco

nóm

icas

(M

illon

es d

e Pe

sos)

Año

2008

2009

2010

2011

2012

2013

20

14

Prod

ucto

inte

rno

brut

o60

.806

100,

00%

62.0

7910

0,00

%64

.328

100,

00%

68.9

9010

0,00

%73

.139

100,

00%

77.1

5010

0,00

%80

.656

100,

00%

Agr

icul

tura

, gan

ader

ía

y si

lvic

ultu

ra

2.21

13,

64%

2.32

23,

74%

2.23

03,

47%

2.40

03,

48%

2.71

63,

71%

2.92

03,

78%

3.06

33,

80%

Pesc

a11

00,

18%

118

0,19

%95

0,15

%87

0,13

%10

00,

14%

108

0,14

%11

30,

14%

Exp

lota

ción

de

min

as y

ca

nter

as36

40,

60%

356

0,57

%42

90,

67%

441

0,64

%45

30,

62%

458

0,59

%46

50,

58%

Indu

stri

a az

ucar

era

233

0,38

%23

90,

38%

432

0,67

%45

40,

66%

503

0,69

%54

50,

71%

567

0,70

% I

ndus

tria

s m

anuf

actu

rera

s (e

xcep

to In

dust

ria

azu

care

ra)

8.68

314

,28%

9.06

114

,60%

9.62

314

,96%

10.1

2914

,68%

11.2

7515

,42%

11.5

9315

,03%

11.6

3614

,43%

Con

stru

cció

n3.

303

5,43

%3.

377

5,44

%3.

211

4,99

%3.

265

4,73

%3.

718

5,08

%4.

055

5,26

%3.

978

4,93

%Su

min

istr

o de

ele

ctri

cida

d,

gas

y ag

ua1.

030

1,69

%1.

000

1,61

%1.

032

1,60

%1.

067

1,55

%1.

142

1,56

%1.

209

1,57

%1.

255

1,56

%T

rans

port

es, a

lmac

enam

ient

o y

com

unic

acio

nes

4.92

78,

10%

5.15

18,

30%

5.31

48,

26%

5.59

58,

11%

6.04

18,

26%

6.35

28,

23%

6.87

88,

53%

Com

erci

o; r

epar

ació

n de

ef

ecto

s pe

rson

ales

11.8

1319

,43%

11.6

0918

,70%

12.0

5818

,74%

12.9

7118

,80%

13.8

0818

,88%

14.7

2719

,09%

15.5

8819

,33%

Hot

eles

y r

esta

uran

tes

2.64

54,

35%

2.82

44,

55%

3.09

84,

82%

3.20

04,

64%

3.20

24,

38%

3.32

84,

31%

3.45

64,

28%

Inte

rmed

iaci

ón fi

nanc

iera

1.14

51,

88%

965

1,55

%1.

028

1,60

%1.

044

1,51

%1.

066

1,46

%1.

100

1,43

%1.

157

1,43

%Se

rvic

ios

empr

esar

iale

s, a

ctv.

in

mob

iliar

ias

y d

e al

quile

r1.

619

2,66

%1.

633

2,63

%1.

775

2,76

%1.

811

2,62

%2.

015

2,76

%2.

088

2,71

%2.

173

2,69

%A

dmin

istr

ació

n pú

blic

a,

defe

nsa;

seg

urid

ad s

ocia

l1.

863

3,06

%2.

139

3,45

%2.

080

3,23

%3.

119

4,52

%3.

221

4,40

%3.

350

4,34

%3.

169

3,93

%C

ienc

ia e

inno

vaci

ón te

cno-

lógi

ca25

50,

42%

274

0,44

%28

40,

44%

271

0,39

%34

00,

46%

368

0,48

%31

90,

40%

Edu

caci

ón5.

640

9,28

%5.

956

9,59

%6.

010

9,34

%6.

485

9,40

%6.

453

8,82

%6.

422

8,32

%5.

934

7,36

%Sa

lud

públ

ica

y as

iste

ncia

so

cial

9.91

516

,31%

9.86

215

,89%

10.0

1615

,57%

11.4

1916

,55%

11.9

4916

,34%

13.1

6717

,07%

15.7

3219

,51%

Cul

tura

y d

epor

te2.

374

3,90

%2.

700

4,35

%3.

030

4,71

%2.

953

4,28

%2.

617

3,58

%2.

634

3,41

%2.

498

3,10

%O

tras

act

v. d

e se

rv. c

omun

ales

, de

aso

ciac

ione

s y

pers

onal

es1.

780

2,93

%1.

866

3,01

%1.

925

2,99

%1.

499

2,17

%1.

699

2,32

%1.

833

2,38

%1.

882

2,33

%

Der

echo

s de

impo

rtac

ión

896

1,47

%62

81,

01%

658

1,02

%78

11,

13%

823

1,13

%89

11,

16%

793

0,98

%

Fuen

te: A

nuar

io E

stad

ístic

o de

Cub

a 20

14. O

ficin

a N

acio

nal d

e E

stad

ístic

as e

Inf

orm

ació

n de

la R

epúb

lica

de C

uba

(ON

EI)

INFORMACIÓN GENERAL

26

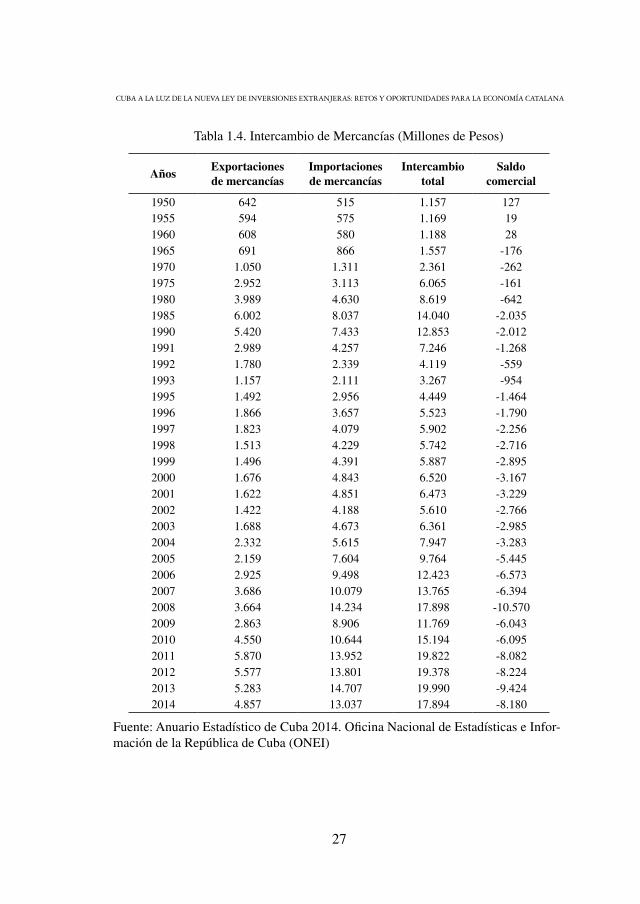

1.4 Comercio Exterior

La economía cubana es muy dependiente del sector externo, como se puede observar en la creciente balanza comercial negativa en la tabla 1.4, lo cual ha dificultado de desarrollo principalmente por el embargo comercial, económico y financiero de Estados Unidos (conocido po-pularmente como bloqueo) impuesto en 1960 y reforzado en 1996 con la aprobación de la Ley Helms-Burton por parte del Congreso. En el año 2014 el saldo comercial fue de 8.180 millones de pesos equivalente al 10,14% del PIB, disminuyendo con respecto a los dos años anterio-res como consecuencia de la significativa caída tanto en exportaciones como en importaciones.

27

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Tabla 1.4. Intercambio de Mercancías (Millones de Pesos)

Años Exportaciones de mercancías

Importaciones de mercancías

Intercambio total

Saldo comercial

1950 642 515 1.157 1271955 594 575 1.169 191960 608 580 1.188 281965 691 866 1.557 -1761970 1.050 1.311 2.361 -2621975 2.952 3.113 6.065 -1611980 3.989 4.630 8.619 -6421985 6.002 8.037 14.040 -2.0351990 5.420 7.433 12.853 -2.0121991 2.989 4.257 7.246 -1.2681992 1.780 2.339 4.119 -5591993 1.157 2.111 3.267 -9541995 1.492 2.956 4.449 -1.4641996 1.866 3.657 5.523 -1.7901997 1.823 4.079 5.902 -2.2561998 1.513 4.229 5.742 -2.7161999 1.496 4.391 5.887 -2.8952000 1.676 4.843 6.520 -3.1672001 1.622 4.851 6.473 -3.2292002 1.422 4.188 5.610 -2.7662003 1.688 4.673 6.361 -2.9852004 2.332 5.615 7.947 -3.2832005 2.159 7.604 9.764 -5.4452006 2.925 9.498 12.423 -6.5732007 3.686 10.079 13.765 -6.3942008 3.664 14.234 17.898 -10.5702009 2.863 8.906 11.769 -6.0432010 4.550 10.644 15.194 -6.0952011 5.870 13.952 19.822 -8.0822012 5.577 13.801 19.378 -8.2242013 5.283 14.707 19.990 -9.4242014 4.857 13.037 17.894 -8.180

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

INFORMACIÓN GENERAL

28

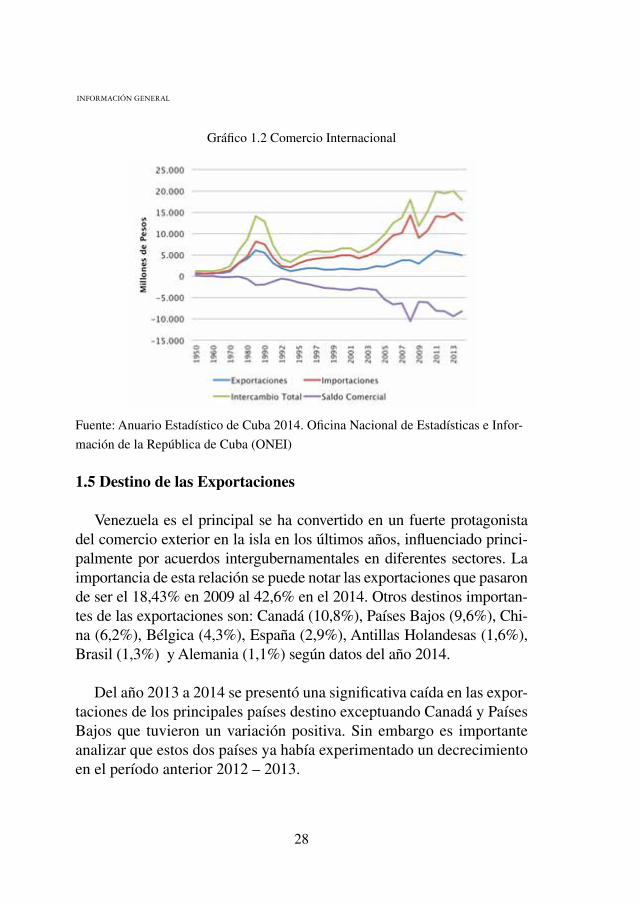

Gráfico 1.2 Comercio Internacional

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-

mación de la República de Cuba (ONEI)

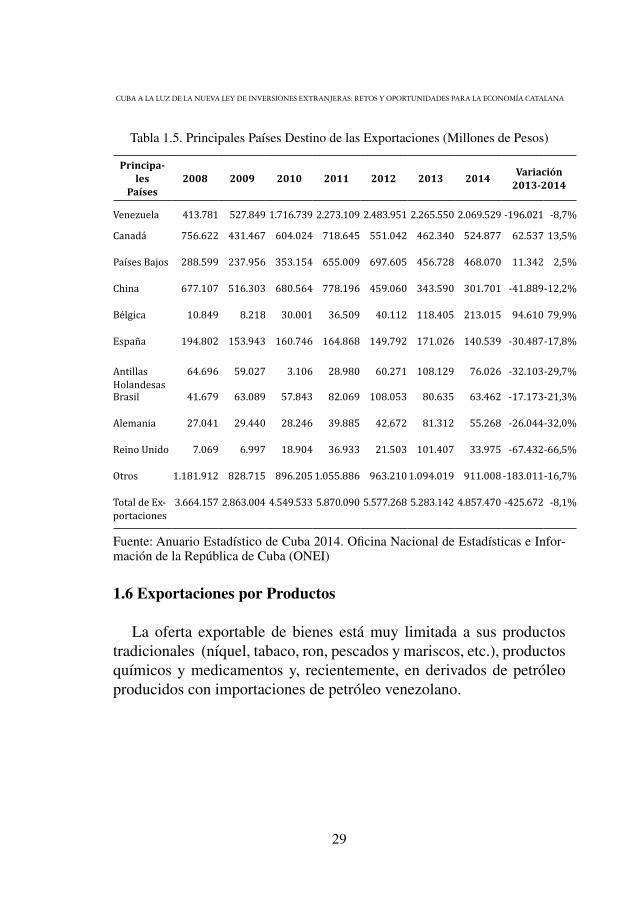

1.5 Destino de las Exportaciones

Venezuela es el principal se ha convertido en un fuerte protagonista del comercio exterior en la isla en los últimos años, influenciado princi-palmente por acuerdos intergubernamentales en diferentes sectores. La importancia de esta relación se puede notar las exportaciones que pasaron de ser el 18,43% en 2009 al 42,6% en el 2014. Otros destinos importan-tes de las exportaciones son: Canadá (10,8%), Países Bajos (9,6%), Chi-na (6,2%), Bélgica (4,3%), España (2,9%), Antillas Holandesas (1,6%), Brasil (1,3%) y Alemania (1,1%) según datos del año 2014.

Del año 2013 a 2014 se presentó una significativa caída en las expor-taciones de los principales países destino exceptuando Canadá y Países Bajos que tuvieron un variación positiva. Sin embargo es importante analizar que estos dos países ya había experimentado un decrecimiento en el período anterior 2012 – 2013.

29

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Tabla 1.5. Principales Países Destino de las Exportaciones (Millones de Pesos)

Principa-les

Países2008 2009 2010 2011 2012 2013 2014 Variación

2013-2014

Venezuela 413.781 527.849 1.716.739 2.273.109 2.483.951 2.265.550 2.069.529 -196.021 -8,7%

Canadá 756.622 431.467 604.024 718.645 551.042 462.340 524.877 62.537 13,5%

Países Bajos 288.599 237.956 353.154 655.009 697.605 456.728 468.070 11.342 2,5%

China 677.107 516.303 680.564 778.196 459.060 343.590 301.701 -41.889-12,2%

Bélgica 10.849 8.218 30.001 36.509 40.112 118.405 213.015 94.610 79,9%

España 194.802 153.943 160.746 164.868 149.792 171.026 140.539 -30.487-17,8%

Antillas Holandesas

64.696 59.027 3.106 28.980 60.271 108.129 76.026 -32.103-29,7%

Brasil 41.679 63.089 57.843 82.069 108.053 80.635 63.462 -17.173-21,3%

Alemania 27.041 29.440 28.246 39.885 42.672 81.312 55.268 -26.044-32,0%

Reino Unido 7.069 6.997 18.904 36.933 21.503 101.407 33.975 -67.432-66,5%

Otros 1.181.912 828.715 896.205 1.055.886 963.210 1.094.019 911.008 -183.011-16,7%

Total de Ex-portaciones

3.664.157 2.863.004 4.549.533 5.870.090 5.577.268 5.283.142 4.857.470 -425.672 -8,1%

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

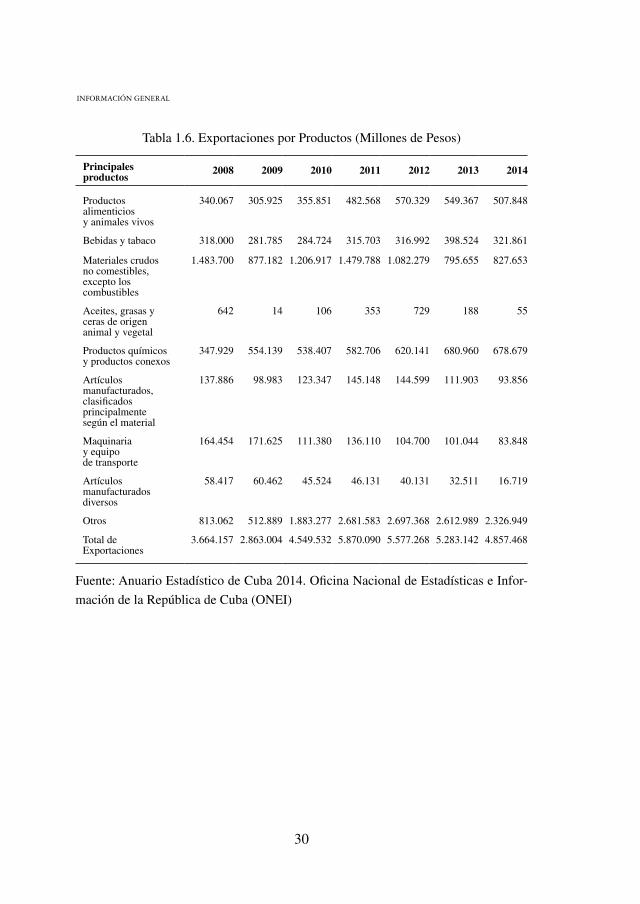

1.6 Exportaciones por Productos

La oferta exportable de bienes está muy limitada a sus productos tradicionales (níquel, tabaco, ron, pescados y mariscos, etc.), productos químicos y medicamentos y, recientemente, en derivados de petróleo producidos con importaciones de petróleo venezolano.

INFORMACIÓN GENERAL

30

Tabla 1.6. Exportaciones por Productos (Millones de Pesos)

Principales productos

2008 2009 2010 2011 2012 2013 2014

Productos alimenticios y animales vivos

340.067 305.925 355.851 482.568 570.329 549.367 507.848

Bebidas y tabaco 318.000 281.785 284.724 315.703 316.992 398.524 321.861

Materiales crudos no comestibles, excepto los combustibles

1.483.700 877.182 1.206.917 1.479.788 1.082.279 795.655 827.653

Aceites, grasas y ceras de origen animal y vegetal

642 14 106 353 729 188 55

Productos químicos y productos conexos

347.929 554.139 538.407 582.706 620.141 680.960 678.679

Artículos manufacturados, clasificados principalmente según el material

137.886 98.983 123.347 145.148 144.599 111.903 93.856

Maquinaria y equipo de transporte

164.454 171.625 111.380 136.110 104.700 101.044 83.848

Artículos manufacturados diversos

58.417 60.462 45.524 46.131 40.131 32.511 16.719

Otros 813.062 512.889 1.883.277 2.681.583 2.697.368 2.612.989 2.326.949

Total de Exportaciones

3.664.157 2.863.004 4.549.532 5.870.090 5.577.268 5.283.142 4.857.468

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-

mación de la República de Cuba (ONEI)

31

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

1.7 Origen de las Importaciones

Al igual que en las exportaciones Venezuela es el principal provee-dor de las importaciones a Cuba, representando 39,8% en el 2014. Otros países importantes en las exportaciones son: China (10,2%), España (7,9%), Brasil (4,5%), México (3,4%), Canadá (3,1%), Italia (3%), Es-tados Unidos (3%) Alemania (2,5%) y Argelia (2,2%) según datos del 2014.

También es importante destacar que en el 2014 las importaciones disminuyeron significativamente para los principales países proveedo-res de importaciones exceptuando Venezuela que tuvo un aumento del 8.06%, lo cual no compensa la caída que tuvo en el período 2012 – 2013 pasando de 6.078.898 a 4.801.749 millones de pesos cubanos.

Tabla 1.7. Principales Países Proveedores de las Importaciones (Millones de Pesos)

Principales Países

2008 2009 2010 2011 2012 2013 2014 Variación2013-2014

Venezuela 4.473.223 2.607.641 4.301.862 5.902.075 6.078.898 4.801.749 5.188.779 387.030 8,1%

China 1.480.791 1.171.205 1.223.245 1.281.415 1.236.840 1.533.699 1.334.219 -199.480 -13,0%

España 1.232.473 752.393 785.376 1.019.560 1.006.294 1.226.735 1.025.134 -201.601 -16,4%

Brasil 600.141 507.875 444.354 643.863 648.177 614.185 587.274 -26.911 -4,4%

México 369.144 322.831 359.970 449.711 486.694 507.652 442.812 -64.840 -12,8%

Canadá 655.778 309.861 331.398 478.784 387.253 450.646 408.346 -42.300 -9,4%

Italia 488.408 324.479 292.133 387.799 380.512 460.304 391.624 -68.680 -14,9%

Estados Unidos de América

962.767 597.938 406.118 433.795 508.656 401.810 389.320 -12.490 -3,1%

Alemania 377.617 279.541 269.417 286.259 311.463 343.955 322.852 -21.103 -6,1%

Argelia 243.698 169.163 213.271 308.756 330.979 307.606 292.271 -15.335 -5,0%

Otros 3.350.054 1.863.083 2.017.193 2.760.385 2.425.085 4.058.277 2.654.213 -1.404.064 -34,6%

Total Países

14.234.094 8.906.010 10.644.338 13.952.403 13.800.851 14.706.619 13.036.844 -1.669.775 -11,4%

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

INFORMACIÓN GENERAL

32

1.8 Importaciones por Productos

Cuba tiene una gran dependencia de las importaciones, principal-mente materias primas, petróleo, bienes de equipo y alimentos que con-dicionan fuertemente su economía, por tanto una de las prioridades del gobierno es la sustitución de importaciones.

Tabla 1.8. Importaciones por Productos (Millones de Pesos)

Principales productos 2008 2009 2010 2011 2012 2013 2014

Total Importaciones 14.234.094 8.906.010 10.644.338 13.952.403 13.800.851 14.706.619 13.036.844

Productos alimenticios y animales vivos

2.205.342 1.495.900 1.467.095 1.863.194 1.644.877 1.848.051 1.917.741

Bebidas y tabaco 61.256 26.798 42.793 37.122 27.861 50.437 54.786

Materiales crudos no comestibles, excepto los combustibles

367.047 262.794 148.770 196.882 239.379 237.865 210.423

Combustibles y lubricantes, minerales y productos conexos

4.561.798 2.650.384 4.529.660 6.369.886 6.475.033 6.343.008 -

Aceites, grasas y ceras de origen animal y vegetal

154.044 85.997 124.290 146.505 164.653 119.995 147.456

Productos químicos y productos conexos

1.179.997 817.191 966.239 1.254.433 1.225.362 1.300.015 1.233.839

Artículos manufacturados, clasificados principalmente según el material

1.548.650 1.047.915 1.100.436 1.396.452 1.415.345 1.502.995 1.134.266

Maquinaria y equipo de transporte

3.154.618 1.781.022 1.668.506 1.954.198 1.939.893 2.524.865 1.978.073

Artículos manufacturados diversos

1.000.357 735.619 595.396 732.055 666.543 775.900 741.301

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

33

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

1.9 Comercio Bilateral Cuba – España

Las relaciones comerciales con España siempre han sido importan-tes para la isla, ya que a pesar de su poca capacidad exportadora es el quinto destino de sus ventas internacionales, pero más significativo es que las importaciones ubican a España como el tercer proveedor de mercancías a Cuba. Por otro lado en el año 2014 se ha producido un importante decrecimiento en el comercio internacional en general de Cuba, que también afectó a España significativamente como se muestra gráficamente a continuación:

Tabla 1.9. Intercambio Comercial Cuba – España (Millones de Pesos)

Años 2008 2009 2010 2011 2012 2013 2014

Exportaciones 194.802 153.943 160.746 164.868 149.792 171.026 140.539

Importaciones 1.232.473 752.393 785.376 1.019.560 1.006.294 1.226.735 1.025.134

Intercambio Total

1.427.275 906.336 946.122 1.184.429 1.156.086 1.397.761 1.165.673

Saldo Comercial

-1.037.671 -598.450 -624.630 -854.692 -856.503 -1.055.709 -884.595

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-

mación de la República de Cuba (ONEI)

Grafico 1.3 Intercambio Comercial Cuba - España

INFORMACIÓN GENERAL

34

1.10 Transporte Terrestre

La red vial en Cuba para el transporte automotor tiene una extensión de 52.202 km, de los cuales 17.212 km corresponden a carreteras pavi-mentadas. La red incluye 654 km de autopistas y 400 km de otras vías expresas multicarriles.

La red de vías de interés nacional tiene una extensión de 11.554 km 2 y se trata casi totalmente de vías pavimentadas (con la excepción de las vías en construcción). Esta red abarca todas las provincias del país y el Municipio Especial Isla de la Juventud.

La Carretera Central (N-1) con una extensión total de 1.435 km, construida en 1931, abarca toda las provincias del país, atravesando sus capitales provinciales con la sola excepción de Cienfuegos.

La Autopista Nacional (A-1 de La Habana hacia el este, A-4 de la capital hacia occidente). Cuenta en total con 597 km transitables y une a La Habana con las ciudades de Santa Clara y Sancti Spiritus hacia el este y con Pinar del Río hacia el oeste. Atraviesa también el territorio de las provincias de Mayabeque, Matanzas y Cienfuegos (hacia el este) y de Artemisa (hacia el occidente).

La Vía Blanca, carretera expresa de 4 sendas, con 138 km une La Habana con la ciudad de Matanzas y el polo turístico de Varadero.

Otras vías secundarias alternativas a la Carretera Central dan acceso a algunas ciudades de cierta importancia. Los principales circuitos son:

Circuito Norte hacia occidente (245 km): Parte de La Habana y corre junto a la costa norte. Entre la Habana y el puerto de Mariel (34 km ) es una vía autopista de 4 sendas, separador central estrecho e intercambios a dos niveles. Prosigue por la llanura costera del norte de las provincias de Artemisa y Pinar del Río, bordeando la Sierra del Rosario y la Cor-

35

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

dillera de los Órganos, por los municipios de Bahía Honda, La Palma, Viñales, hasta Mantua en el extremo occidental de la isla.

Circuito Norte hacia el Este (732 km). Incluye los 138 km de la Vía Blanca. Después de Varadero alcanza la ciudad de Cárdenas, atraviesa el norte de las provincias de Villa Clara (ciudades de Sagua la Gran-de, Remedios y Caibarién), Sancti Spiritus (Yaguajay), Ciego de Ávila (Morón), Camagüey (Esmeralda y los accesos a la ciudad portuaria in-dustrial de Nuevitas) y Las Tunas (Manatí y Puerto Padre), y alcanza la ciudad de Holguín donde se reencuentra con la Carretera Central.

Circuito Sur-Central (491 Km). En una primera etapa parte de la Carretera Central en la ciudad de Artemisa, sigue un rumbo paralelo a la costa sur (municipios de Alquízar y Güira de Melena, entra en el territorio de la Provincia de Mayabeque, atraviesa Batabanó, alcanza los accesos a la ciudad de Güines y sigue por el sur de esta, pasando por San Nicolás de Bari hasta interceptar la Autopista Nacional. Continua paralelamente a esta hasta Nueva Paz donde se separa al norte para transitar por el centro sur de la provincia de Matanzas (Unión de Reyes, Pedro Betancourt, Jagüey Grande y Calimete). Su parte más importante y transitada es a partir de su intersección con la Autopista Nacional en las inmediaciones de Aguada de Pasajeros (Provincia de Cienfuegos). Desde aquí sigue una dirección sureste hasta alcanzar la propia ciudad de Cienfuegos. Continua bordeando la costa sur, junto a las montañas del Escambray, llega hasta la ciudad colonial turística de Trinidad y continúa hasta Sancti Spiritus.

Carretera Las Tunas-Bayamo (77 km). Se puede considerar parte del sistema de la Carretera Central pues acorta su trayecto en 59 km, dejan-do a un lado a Holguín.

Circuito Norte de Oriente (245 km). Conecta a Holguín con las ciu-dades de Mayarí, Sagua de Tánamo, el polo industrial de Moa, y más adelante alcanza la ciudad de Baracoa en la Provincia de Guantánamo.

INFORMACIÓN GENERAL

36

Circuito Guacanayabo-Sur de Oriente (347 km). Formado por la Ca-rretera Bayamo-Manzanillo-Pilón y la Carretera Granma (Pilón-Santia-go de Cuba). Primeramente conecta las dos ciudades principales de la Provincia de Granma. A partir de Manzanillo, bordea la costa del Golfo de Guacanayabo (municipios de Campechuela y Medialuna y acceso a Niquero), atraviesa de norte a sur las estribaciones de la Sierra Maestra hasta alcanzar Pilón; continua por el sur de la sierra junto a la costa y da acceso al centro turístico de Marea del Portillo. A partir de aquí se denomina Carretera Granma. Entra en territorio de la Provincia de Santiago de Cuba, atravesando el municipio de Guamá, hasta alcanzar la ciudad de Santiago. La Carretera Granma con 202 km es la obra vial más reciente de esta red (terminada en 1990) y una de las más com-plejas en Cuba, debido a lo agreste del recorrido. Contiene 81 puentes, entre ellos el más largo del país (860 m) sobre el río Peladero y dos túneles, uno en Cotobelo de 800 m de largo y otro de 500 m en Palma Mocha, en ambos casos, ante la imposibilidad de otras soluciones por lo abrupto de la geografía y la profundidad del mar junto a la costa. Esta obra ha sido seriamente afectada en años recientes por huracanes y se encuentra en reconstrucción en la actualidad.

1.11 Aeropuertos:

El país cuenta con una importante infraestructura aeroportuaria que se prevé ampliar de acuerdo con la expectativas de crecimiento en los principales polos turísticos. En la actualidad se cuenta con la siguiente red aeroportuaria:

Aeropuertos Internacionales:

- Aeropuerto Internacional José Martí (La Habana).

- Aeropuerto Internacional Juan Gualberto Gómez (Matanzas).

- Aeropuerto Internacional Antonio Maceo (Santiago de Cuba).

- Aeropuerto Internacional Ignacio Agramonte (Camagüey).

37

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

- Aeropuerto Internacional Frank País (Holguín).

- Aeropuerto Vitalio Acuña (Isla de la Juventud).

- Otros aeropuertos para la aviación civil internacional:

- Aeropuerto Internacional de Jardines del Rey (Ciego de Ávila).

- Aeropuerto Internacional Abel Santamaría (Villa Clara).

- Aeropuerto Jaime González (Cienfuegos).

- Aeropuerto Sierra Maestra (Granma).

Además existen otros 15 aeropuertos nacionales.

- Aeropuerto La Coloma (Pinar del Río).

- Aeropuerto Playa Baracoa (La Habana).

- Aeropuerto Kawama (Matanzas).

- Aeropuerto Las Brujas (Villa Clara).

- Aeropuerto Alberto Delgado (Sancti Spíritus).

- Aeropuerto Máximo Gómez (Ciego de Avila).

- Aeropuerto Joaquin de Agüero (Camagüey).

- Aeropuerto Hermanos Ameijeiras (Las Tunas).

- Aeropuerto Guardalavaca (Holgín).

- Aeropuerto Orestes Acosta (Holguín).

- Aeropuerto Carlos M. de Céspedes (Granma).

- Aeropuerto Gustavo Rizo (Guantánamo).

- Aeropuerto Mariana Grajales (Guantánamo).

- Aeropuerto Siguanea (Isla de la Juventud).

- Aeropuerto Rafael Cabrera (Isla de la Juventud).

INFORMACIÓN GENERAL

38

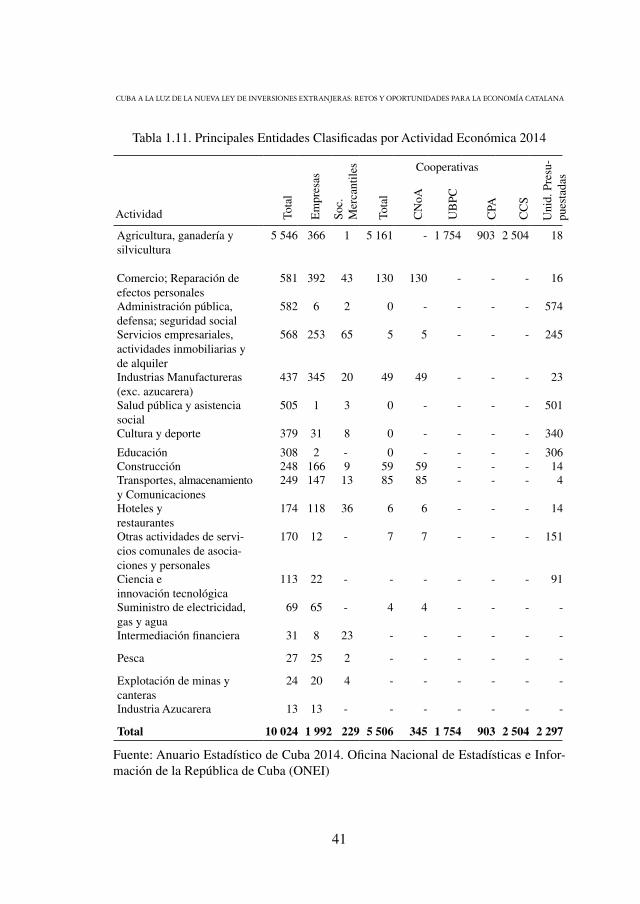

1.12 Estructura Empresarial

Tabla 1.10. Principales Entidades Clasificadas por Formas de Organización

Año Total Empresas Sociedades Mercantiles

Cooperativas Unidades Presupues-

tadasTotal CNoA UBPC CPA CCS

2008 12.643 3.077 279 6.762 - 2.641 1.084 3.037 2.525

2009 12.141 2.886 283 6.398 - 2.283 1.078 3.037 2.574

2010 11.857 2.810 280 6.253 - 2.256 1.048 2.949 2.514

2011 10.963 2.422 275 5.811 - 2.165 1.002 2.644 2.455

2012 10.556 2.250 236 5.688 - 2.038 1.006 2.644 2.382

2013 10.246 2.235 237 5.420 198 1.811 909 2.502 2.354

2014 10.024 1.992 229 5.506 345 1.754 903 2.504 2.297

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-

mación de la República de Cuba (ONEI)

Empresas: son diferentes formas organizativas de la producción que crea el Estado para la administración de la mayor parte de los bienes que integran la propiedad estatal socialista, con el objetivo de satisfa-cer las necesidades sociales. Tienen personalidad jurídica y patrimonio propio, ejerciendo el derecho de posesión, disfrute y disposición de sus bienes. Constituyen los eslabones fundamentales de la organización y funcionamiento de la economía nacional Empresas, a las empresas esta-tales, uniones de empresas, grupos empresariales, organizaciones eco-nómicas estatales, bancos estatales y sociedades mercantiles de capital ciento por ciento cubano.

Sociedad mercantil de capital ciento por ciento cubano: son for-mas organizativas de la producción, que se estructuran como sociedades anónimas de capital totalmente nacional. Se constituyen por escritura notarial que se inscriben en el Registro Mercantil.

39

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Cooperativas No Agropecuarias (CNoA): es una organización con fines económicos y sociales, que se constituye voluntariamente sobre la base del aporte de bienes y derechos y se sustenta en el trabajo de sus socios, cuyo objetivo general es la producción de bienes y la prestación de servicios mediante la gestión colectiva, para la satisfacción del inte-rés social y el de los socios. Tiene personalidad jurídica y patrimonio propio; usa, disfruta y dispone de los bienes de su propiedad; cubre sus gastos con sus ingresos y responde de sus obligaciones con su patrimo-nio. Se constituyen por escritura notarial que se inscriben en el Registro Mercantil

Unidades Básicas de Producción Cooperativa (UBPC): son coo-perativas agropecuarias donde la producción se realiza en común, sien-do igualmente común la propiedad de los medios. Tienen personalidad jurídica y patrimonio propio. Utilizan tierra estatal como usufructo. Se constituyen de acuerdo con las disposiciones vigentes, las que se ins-criben en el Registro Estatal de Unidades Básicas de Producción Coo-perativa (REUCO).

Cooperativas de Producción Agropecuaria (CPA): son entida-des económicas que representan una forma avanzada y eficiente de la producción socialista, con personalidad jurídica y patrimonio propio, constituidas con la tierra y otros bienes aportados por los agricultores pequeños, a la cual se integran otras personas para lograr una produc-ción agropecuaria sostenible. Se constituyen de acuerdo con las dis-posiciones vigentes, se inscriben en el Registro Estatal de Entidades Agropecuarias no Estatales (REEANE).

Cooperativas de Créditos y Servicios (CCS): son las cooperativas por asociación voluntaria de los agricultores pequeños que tienen la propiedad o el usufructo de sus respectivas tierras y demás medios de producción, así como de la producción que obtienen. Es una forma de cooperación agraria, mediante la cual se tramita y viabiliza la asistencia

INFORMACIÓN GENERAL

40

técnica, financiera y material que el Estado brinda para aumentar la producción de los agricultores pequeños y facilitar su comercialización. Tienen personalidad jurídica y patrimonio propio con el cual responden por sus actos. Se constituyen de acuerdo con la legislación vigente y se inscriben en el Registro Estatal de Entidades Agropecuarias no Estata-les (REEANE).

Las Unidades presupuestadas: son las entidades mediante las cua-les el Estado administra directamente parte de los bienes que integran la propiedad estatal socialista y presta sus servicios sociales, como la educación y la salud pública y organiza su administración interna. Tie-nen personalidad jurídica y son sujetos de derecho económico, laboral y financiero. En ellas, sus gastos se financian totalmente por el presupues-to del Estado, al cual aportan sus ingresos, de tenerlos. Se constituyen de acuerdo con las disposiciones jurídicas y se inscriben en el Registro Estatal de Empresas y Unidades Presupuestadas (REEUP). Incluye ade-más las organizaciones económicas estatales del tipo presupuestadas, donde el Estado cubre una parte de sus gastos.

41

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Tabla 1.11. Principales Entidades Clasificadas por Actividad Económica 2014

Actividad

Cooperativas

Agricultura, ganadería y silvicultura

5 546 366 1 5 161 - 1 754 903 2 504 18

Comercio; Reparación de efectos personales

581 392 43 130 130 - - - 16

Administración pública, defensa; seguridad social

582 6 2 0 - - - - 574

Servicios empresariales, actividades inmobiliarias y de alquiler

568 253 65 5 5 - - - 245

Industrias Manufactureras (exc. azucarera)

437 345 20 49 49 - - - 23

Salud pública y asistencia social

505 1 3 0 - - - - 501

Cultura y deporte 379 31 8 0 - - - - 340

Educación 308 2 - 0 - - - - 306Construcción 248 166 9 59 59 - - - 14Transportes, almacenamiento y Comunicaciones

249 147 13 85 85 - - - 4

Hoteles y restaurantes

174 118 36 6 6 - - - 14

Otras actividades de servi-cios comunales de asocia-ciones y personales

170 12 - 7 7 - - - 151

Ciencia e innovación tecnológica

113 22 - - - - - - 91

Suministro de electricidad, gas y agua

69 65 - 4 4 - - - -

Intermediación financiera 31 8 23 - - - - - -

Pesca 27 25 2 - - - - - -

Explotación de minas y canteras

24 20 4 - - - - - -

Industria Azucarera 13 13 - - - - - - -

Total 10 024 1 992 229 5 506 345 1 754 903 2 504 2 297

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

Tota

l

Em

pres

as

Soc.

M

erca

ntile

s

Tota

l

CN

oA

UB

PC

CPA

CC

S

Uni

d. P

resu

-pu

esta

das

INFORMACIÓN GENERAL

42

Fig. 1.5. Cantidad de Empresas por Actividad

Fuente: Anuario Estadístico de Cuba 2014. Oficina Nacional de Estadísticas e Infor-mación de la República de Cuba (ONEI)

2. PANORAMA DE INVERSIÓN

Beautiful Havana. La Habana, Cuba. Vía News.com.au

PANORAMA DE INVERSIÓN

44

La Inversión Extranjera es una categoría que refleja el movimiento de las relaciones de producción a nivel internacional, como consecuen-cia de la exportación de capitales, tecnologías y conocimientos relativa-mente excedentes en los países de origen (Callejas, 2008, p. 13).

El impacto positivo de la inversión extranjera en las naciones recep-toras ha sido objeto de disímiles estudios, entre los que se encuentran Alfaro (2003) y Görg y Greenaway (2003). Los mismos reconocen que su aporte no sólo como una vía de financiamiento sino también como fuente de crecimiento económico ya que ha sido una de las vías utiliza-das para acceder a otros recursos tangibles e intangibles.

Se reconocen dos formas principales de Inversión Extranjera: la In-versión Extranjera Directa (IED) y la Inversión de Cartera o Portafolio

La Organización Mundial de Comercio (OMC) define la IED como aquella que se presenta “cuando un inversor radicado en un país [ori-gen] adquiere un activo en otro país [receptor] con la intención de ad-ministrar ese activo”, citado en (Sánchez, 2011, p. 7).

Para la Organización para la Cooperación y el Desarrollo Económi-co (OCDE): la inversión directa es una categoría de inversión transfron-teriza que realiza un residente de una economía (el inversor directo) con el objetivo de establecer un interés duradero en una empresa (la empresa de inversión directa) residente en una economía diferente de la del inversor directo. La motivación del inversor directo es establecer una relación estratégica de largo plazo con la empresa de inversión di-recta para garantizar un nivel significativo de influencia por parte del inversor en la gestión de la empresa de inversión directa. Se considera que la propiedad de al menos el 10% del poder de voto de la empresa de inversión directa constituye evidencia suficiente de ese “interés durade-ro” (OCDE, 2010, p. 12).

45

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

La Inversión de Cartera no se busca ejercer influencia en la gestión de la empresa, sino obtener ganancias en el corto y mediano plazo a tra-vés de la valorización o retornos que genere el activo que se haya adqui-rido en el mercado de valores (acciones, bonos y otros títulos valores).

Autores como Borensztein, De Gregorio y Lee (1998), Busse y Groi-zard (2008), y Chowdhury y Mavrotas (2005) abordan directamente la relación de causalidad que se establece entre la IED y el crecimiento económico.

Según la teoría del crecimiento endógeno, la IED puede incidir de forma endógena y generar crecimiento a largo plazo si se producen rendimientos crecientes en la producción a través de las externalidades que son conocidas en la literatura como spillovers, es decir, generando beneficios adicionales que contribuyen indirectamente al crecimiento.

Debe recordarse que el derrumbe del Campo Socialista a finales de la década de los ochenta, privó a Cuba de una parte considerable de su comercio exterior y de sus fuentes de financiamiento externo. Este cambio se reflejó dramáticamente en las condiciones de la economía cubana, la cual tuvo que adecuar sus postulados a la nueva situación a partir de una renovación de sus políticas. En el amplio paquete de medidas –políticas y económicas– que fueron diseñadas y aplicadas en ese momento, los temas relacionados con la inversión extranjera juga-ron un rol fundamental. Esta situación devino en una profunda crisis para el país a inicios de la década de los noventa, la cual, de acuerdo con Salas Couce (2007), estuvo marcada por «la pérdida abrupta de sus principales mercados, descapitalización acelerada y obsolescencia tec-nológica, falta de materias primas y deterioro de medios básicos». Ello sentó las bases para una apertura a la inversión extranjera en afán de encontrar con premura un mecanismo que le permitiera a la Isla recibir financiamiento desde el exterior, a la vez que lograr su reinserción en el panorama empresarial internacional.

PANORAMA DE INVERSIÓN

46

Cabe destacar que antes de este momento se había iniciado el diseño de políticas a aplicar para el desarrollo de la inversión extranjera en Cuba. Sin embargo, las tres últimas décadas han marcado su puesta en funcionamiento y, en consecuencia, han sido testigos de sus principales efectos en la economía del país.

Con el Triunfo de la Revolución en enero de 1959, las acciones de inversión extranjera en Cuba sufrieron una interrupción abrupta, y no es hasta inicios de la década de los ochenta que se retoma nuevamente, de forma muy discreta, este tipo de actividad.1 Esta apertura económi-ca al capital externo aparece en un contexto en el que se comienzan a detectar indicios del agotamiento del modelo de acumulación nacional, así como síntomas que apuntaban a que el Sistema de Dirección y Pla-nificación de la Economía resultaba ya ineficiente. 2 En ese contexto, se estableció como prioridad la rápida incorporación de tecnologías de avanzada no existentes en los países del antiguo campo socialista, así como aprovechar las ventajas comparativas con las que contaba el país, con el objetivo de diversificar y elevar los volúmenes de exportaciones e ingresos de divisas.

El nuevo panorama impuso la necesidad de diseñar y adoptar nuevas estrategias para la participación extranjera en la economía como comple-mento de las acciones nacionales destinadas al desarrollo, y que a su vez persiguieran la preservación del proyecto social de la Revolución. De ahí que pueda afirmarse que las políticas del Estado para abrir espacios a este tipo de inversión dentro de las estrategias del desarrollo nacional han sido determinantes desde los inicios de esta actividad en el país.

Desde el punto de vista legislativo, la inversión extranjera estuvo regulada hasta el año 2014 por dos normas fundamentales. La primera

1. En el año 1982 fue aprobado el Decreto-Ley No. 50 para la Inversión Extranjera. La primera asociación económica con capital externo fue creada en 1988 de conjunto con una empresa española para la cons-trucción de hoteles en la península de Varadero.

2. Esto coincide con el Proceso de Rectificación de Errores y Tendencias Negativas de la Economía Cubana.

47

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

de ellas, la Ley-77 “Ley de la Inversión Extranjera”, fue aprobada en septiembre de 1995 dentro del cuerpo de medidas y transformaciones que tuvieron lugar en la economía cubana con la caída del campo so-cialista. La segunda, el Acuerdo 5290 del Comité Ejecutivo del Con-sejo de Ministros, “faculta a las empresas y entidades estatales para concertar contratos para la producción cooperada de bienes o la pres-tación de servicios, así como de administración hotelera, productiva o de servicios, con entidades extranjeras”. En este mismo marco legal, y debido a su importancia para el tema que ocupa este trabajo, debe señalarse la Resolución No. 25 de mayo de 2006 del Ministerio para la Inversión Extranjera y la Colaboración Económica (MINVEC); dicho documento establece el Reglamento para la promoción, presentación y aprobación de las oportunidades de inversión extranjera en Cuba y de las posibilidades de inversión de empresas cubanas en el exterior. Estas normativas establecen las modalidades aprobadas para la conformación de negocios con inversión extranjera. Igualmente, definen tanto las pre-rrogativas como las garantías de los inversionistas; abordan también los posibles sectores destinatarios así como las disposiciones laborales y los impositivos imprevistos.

A continuación se presentará el panorama actual en el que se de-sarrolla la Inversión Extranjera en Cuba, a la luz de la Nueva Ley de Inversión Extranjera que sale a la luz en el año 2014.

2.1 La Nueva Ley de Inversión Extranjera del Año 2014: Modalida-des de Inversión Extranjera.

Desde el año 2014, la inversión de capitales extranjeros en el país se rige por la Ley no. 118 “Ley de la Inversión Extranjera”, la cual se hizo pública el 29 de marzo, y entró en vigor desde el 28 de junio de ese mismo año. La Gaceta Oficial No. 20 Extraordinaria del 16 de abril de 2014 publicó el marco legal que incluye normas complementarias a la Ley, las cuales engloban el Decreto no. 325/2014 del Consejo de Mi-nistros, las Resoluciones no. 46 y no. 47 de 2014 del Banco Central de

PANORAMA DE INVERSIÓN

48

Cuba (BCC), la Resolución no. 16 de 2014 del Ministerio de Trabajo y Seguridad Social (MTSS), así como las resoluciones no. 128 y no. 129 de 2014 del Ministerio del Comercio Exterior y la Inversión Extranjera (MINCEX).

El 24 de mayo de 2014 fue adoptado el Acuerdo no. 7567 del Conse-jo de Ministros. Dicho documento delega la aprobación y autorización de los contratos de asociación económica internacional en los ministros del Comercio Exterior y la Inversión Extranjera, y del Turismo, siem-pre que dichas asociaciones tengan como objeto –respectivamente– la administración productiva y de servicios, así como la prestación de ser-vicios profesionales y los de administración hotelera.

La Ley No.118/2014 “Ley de la Inversión Extranjera” en su Capítulo No. 2 DEL GLOSARIO, Artículo 2, Letra k), ofrece una clara defi-nición de lo que se debe entender por Inversión Extranjera en la Isla, a decir: “Inversión extranjera: Aportación realizada por inversionistas extranjeros, en cualquiera de las formas previstas en esta Ley, que im-plique en el plazo por el que se autorice, la asunción de riesgos en el negocio, la expectativa de obtener beneficios y una contribución al de-sarrollo del país”. Dicha actividad, de acuerdo con el artículo No. 12 de dicha Ley, puede manifestarse como:

a. Inversión directa: aquella en la que el inversionista extranjero par-ticipa como accionista en una empresa mixta, de capital totalmen-te extranjero o con aportaciones en contratos de asociación econó-mica internacional, señalando su participación de forma efectiva en el control del negocio.

b. Inversiones en acciones o en otros títulos-valores, públicos o pri-vados: este tipo de actividad no cuenta con la condición de inver-sión directa.

49

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

Se consideran aportes de capital extranjero los que se enumeran a continuación:

i. aportaciones dinerarias, en moneda libremente convertible;

ii. maquinarias, equipos u otros bienes tangibles;

iii. derechos de propiedad intelectual y otros derechos sobre bienes intangibles;

iv. derecho de propiedad sobre bienes muebles e inmuebles y otros derechos reales sobre estos, incluidos los de usufructo y superfi-cie; y

v. otros bienes y derechos.

Debe señalarse que la adopción y aceptación del capital extranjero en la Isla ha estado orientado hacia la solución puntual de problemas relacionados con la economía nacional, a señalar: a) la diversificación de las exportaciones con calidad y en cantidad, b) la adquisición de ma-terias primas y capital de trabajo, c) la necesidad de capitales frescos, d) el logro de nichos de mercados a los que no hemos tenido acceso, e) la obtención de tecnología de avanzada y f) la introducción de prácticas y recursos modernos en la gestión de la economía.

Debe señalarse que, en los inicios de esta actividad, el Estado puso énfasis en el logro de un mayor aprovechamiento de las capacidades ociosas y en la extracción de los recursos minerales y petroleros dis-ponibles. No fue hasta más adelante que se ampliaron sus capacidades hacia los servicios, así como hacia la incursión en modalidades de pre financiamiento, como los aplicados en la agricultura cañera y no cañera. Por último, se orientó hacia la obtención de nuevas tecnologías, merca-dos y financiamientos.

PANORAMA DE INVERSIÓN

50

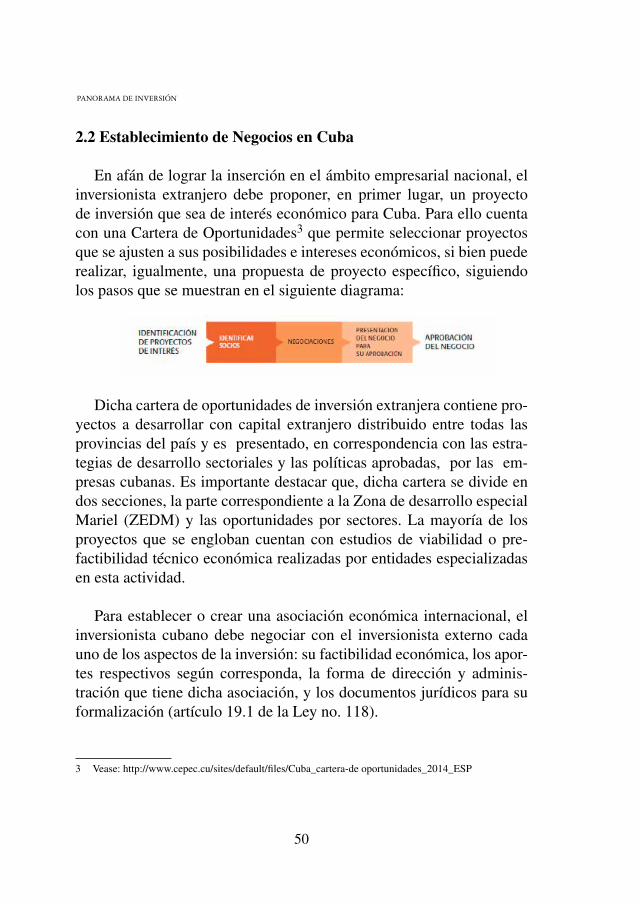

2.2 Establecimiento de Negocios en Cuba

En afán de lograr la inserción en el ámbito empresarial nacional, el inversionista extranjero debe proponer, en primer lugar, un proyecto de inversión que sea de interés económico para Cuba. Para ello cuenta con una Cartera de Oportunidades3 que permite seleccionar proyectos que se ajusten a sus posibilidades e intereses económicos, si bien puede realizar, igualmente, una propuesta de proyecto específico, siguiendo los pasos que se muestran en el siguiente diagrama:

Dicha cartera de oportunidades de inversión extranjera contiene pro-yectos a desarrollar con capital extranjero distribuido entre todas las provincias del país y es presentado, en correspondencia con las estra-tegias de desarrollo sectoriales y las políticas aprobadas, por las em-presas cubanas. Es importante destacar que, dicha cartera se divide en dos secciones, la parte correspondiente a la Zona de desarrollo especial Mariel (ZEDM) y las oportunidades por sectores. La mayoría de los proyectos que se engloban cuentan con estudios de viabilidad o pre-factibilidad técnico económica realizadas por entidades especializadas en esta actividad.

Para establecer o crear una asociación económica internacional, el inversionista cubano debe negociar con el inversionista externo cada uno de los aspectos de la inversión: su factibilidad económica, los apor-tes respectivos según corresponda, la forma de dirección y adminis-tración que tiene dicha asociación, y los documentos jurídicos para su formalización (artículo 19.1 de la Ley no. 118).

3 Vease: http://www.cepec.cu/sites/default/files/Cuba_cartera-de oportunidades_2014_ESP

51

CUBA A LA LUZ DE LA NUEVA LEY DE INVERSIONES EXTRANJERAS: RETOS Y OPORTUNIDADES PARA LA ECONOMÍA CATALANA

En caso de tratarse de una empresa de capital extranjero en su tota-lidad, corresponde al Ministerio del Comercio Exterior y la Inversión Extranjera (MINCEX) indicar a los inversionistas la entidad cubana responsable de aquella rama, sub-rama o actividad económica en la que pretende invertir, institución con la que debe realizar un análisis obje-tivo de su proposición y que le permitirá la obtención de la correspon-diente aprobación en un documento físico (artículo 19.2 de la Ley no. 118).

Los documentos requeridos para la presentación de propuestas de negocios con inversión extranjera al MINCEX quedan recogidos en la Sección Segunda del Decreto no. 325. Dicha documentación estará en correspondencia directa con las diferentes modalidades que la Ley no. 118 establece. El artículo 12.7 de dicha Sección Segunda, relaciona los documentos a presentar por el inversionista extranjero, los cuales se enumeran a continuación:

i. Copia autorizada del documento constitutivo debidamente le-galizado y protocolizado, certificación del registro mercantil o similar de su país de origen que acredite su vigencia con no más de seis meses de emisión.

ii. Estados financieros del último ejercicio contable, certificado por una entidad independiente.

iii. Avales bancarios con no más de seis meses de emisión.

iv. Carta de patrocinio de la casa matriz, si el inversionista es una filial o subsidiaria o se hace representar por una sociedad mer-cantil off shore.

v. Acuerdo certificado del órgano de dirección donde se exprese la conformidad con la pretendida inversión.

vi. Poderes de representación debidamente legalizados.

vii. Acreditación de su experiencia en la actividad objeto de la in-versión.

PANORAMA DE INVERSIÓN

52

viii. De ser una persona natural, se presenta copia de sus documentos de identificación y avales bancarios con no más de seis meses de emitidos.

Debe señalarse que tanto los documentos acreditativos de la cons-titución de la sociedad, como la certificación de su inscripción en el Registro Mercantil y los poderes de representación, deben ser debida-mente legalizados por las autoridades del país y por la oficina consular cubana ubicada en el mismo. Igualmente, en caso que corresponda, di-cha documentación debe ser traducida al castellano.

2.3 Oportunidades de Negocios y Sectores destinatarios de In-versión Extranjera

Como ya fue mencionado, las oportunidades de negocios en Cuba son promovidas por una amplia y diversa Cartera de Oportunidades, la cual es elaborada por el MINCEX y aprobada por el Consejo de Minis-tros. Dicha Cartera se publica anualmente, y ofrece información general de cada sector o actividad, a la vez que informa a los inversionistas los proyectos priorizados por el país.

De acuerdo con el artículo 5 del Decreto no. 325 “Reglamento de la Ley de la Inversión Extranjera”, dicha Cartera recogerá fichas con las propuestas de oportunidades de inversión extranjera, las cuales deben ofrecer la información que se relaciona seguidamente:

i. Título del proyecto.

ii. Objetivos, alcance y fundamentación.

iii. Identificación del inversionista nacional y su participación en el negocio.

iv. Modalidad de inversión extranjera.

v. Plazo de vigencia.

53