![Nadal 2010[1]](https://static.fdocuments.ec/doc/165x107/55ac61821a28ab322f8b4865/nadal-20101.jpg)

666tp 2010-1

32

TRABAJO PRÁCTICO 2010-01 Versión 01 666 1/32 Semana: 23 AREA DE ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO: (666 ) FECHA DE ENTREGA: 12 DE JUNIO 2010 LAPSO: 2010-1 SEMANA: 23 OBJETIVO (3) Item: 3 Respuesta: 3 Especialista: Numidia Ugueto C. Evaluador: María Bustamante. UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

-

Upload

rober-araujo-gomez -

Category

Documents

-

view

225 -

download

1

description

Analisis de Estados Financieros II, Objetivo 3, Universidad Nacional Abierta, Republica Bolivariana de Venezuela.fhsdifhdifhdsifjdsif,dsf fedfdsfd...

Transcript of 666tp 2010-1

TRABAJO PRÁCTICO 2010-01 Versión 01 666 1/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

MODELO DE RESPUESTA TRABAJO PRÁCTICO

ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO: (666) FECHA DE ENTREGA: 12 DE JUNIO 2010 LAPSO: 2010-1 SEMANA: 23 OBJETIVO (3) Item: 3 Respuesta: 3 Especialista: Numidia Ugueto C. Evaluador: María Bustamante.

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

TRABAJO PRÁCTICO 2010-01 Versión 01 666 2/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

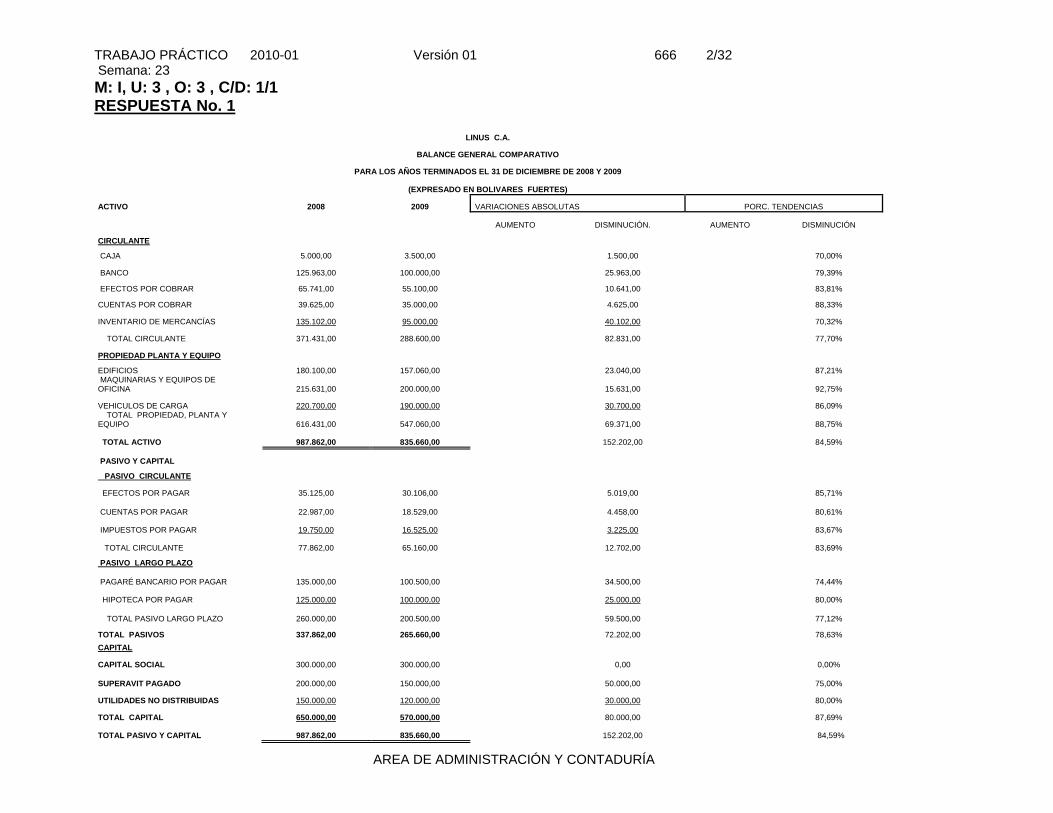

M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 1

LINUS C.A.

BALANCE GENERAL COMPARATIVO

PARA LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2009

(EXPRESADO EN BOLIVARES FUERTES)

ACTIVO 2008 2009 VARIACIONES ABSOLUTAS PORC. TENDENCIAS

AUMENTO DISMINUCIÓN. AUMENTO DISMINUCIÓN

CIRCULANTE

CAJA 5.000,00 3.500,00 1.500,00 70,00%

BANCO 125.963,00 100.000,00 25.963,00 79,39%

EFECTOS POR COBRAR 65.741,00 55.100,00 10.641,00 83,81%

CUENTAS POR COBRAR 39.625,00 35.000,00 4.625,00 88,33%

INVENTARIO DE MERCANCÍAS 135.102,00 95.000,00 40.102,00 70,32%

TOTAL CIRCULANTE 371.431,00 288.600,00 82.831,00 77,70%

PROPIEDAD PLANTA Y EQUIPO

EDIFICIOS 180.100,00 157.060,00 23.040,00 87,21% MAQUINARIAS Y EQUIPOS DE OFICINA 215.631,00 200.000,00 15.631,00 92,75%

VEHICULOS DE CARGA 220.700,00 190.000,00 30.700,00 86,09% TOTAL PROPIEDAD, PLANTA Y EQUIPO 616.431,00 547.060,00 69.371,00 88,75%

TOTAL ACTIVO 987.862,00 835.660,00 152.202,00 84,59%

PASIVO Y CAPITAL

PASIVO CIRCULANTE

EFECTOS POR PAGAR 35.125,00 30.106,00 5.019,00 85,71%

CUENTAS POR PAGAR 22.987,00 18.529,00 4.458,00 80,61%

IMPUESTOS POR PAGAR 19.750,00 16.525,00 3.225,00 83,67%

TOTAL CIRCULANTE 77.862,00 65.160,00 12.702,00 83,69%

PASIVO LARGO PLAZO

PAGARÉ BANCARIO POR PAGAR 135.000,00 100.500,00 34.500,00 74,44%

HIPOTECA POR PAGAR 125.000,00 100.000,00 25.000,00 80,00%

TOTAL PASIVO LARGO PLAZO 260.000,00 200.500,00 59.500,00 77,12%

TOTAL PASIVOS 337.862,00 265.660,00 72.202,00 78,63% CAPITAL

CAPITAL SOCIAL 300.000,00 300.000,00 0,00 0,00%

SUPERAVIT PAGADO 200.000,00 150.000,00 50.000,00 75,00%

UTILIDADES NO DISTRIBUIDAS 150.000,00 120.000,00 30.000,00 80,00%

TOTAL CAPITAL 650.000,00 570.000,00 80.000,00 87,69%

TOTAL PASIVO Y CAPITAL 987.862,00 835.660,00 152.202,00 84,59%

TRABAJO PRÁCTICO 2010-01 Versión 01 666 3/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

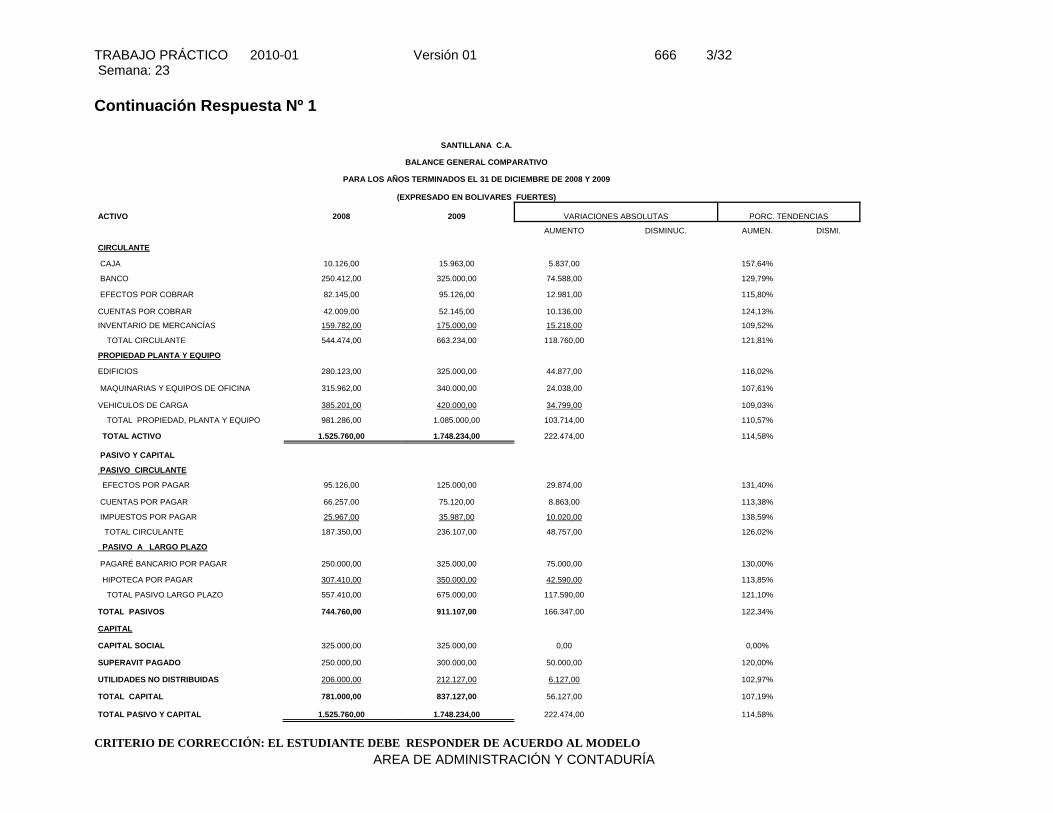

Continuación Respuesta Nº 1

SANTILLANA C.A.

BALANCE GENERAL COMPARATIVO

PARA LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2009

(EXPRESADO EN BOLIVARES FUERTES)

ACTIVO 2008 2009 VARIACIONES ABSOLUTAS PORC. TENDENCIAS

AUMENTO DISMINUC. AUMEN. DISMI.

CIRCULANTE

CAJA 10.126,00 15.963,00 5.837,00 157,64%

BANCO 250.412,00 325.000,00 74.588,00 129,79%

EFECTOS POR COBRAR 82.145,00 95.126,00 12.981,00 115,80%

CUENTAS POR COBRAR 42.009,00 52.145,00 10.136,00 124,13%

INVENTARIO DE MERCANCÍAS 159.782,00 175.000,00 15.218,00 109,52%

TOTAL CIRCULANTE 544.474,00 663.234,00 118.760,00 121,81%

PROPIEDAD PLANTA Y EQUIPO

EDIFICIOS 280.123,00 325.000,00 44.877,00 116,02%

MAQUINARIAS Y EQUIPOS DE OFICINA 315.962,00 340.000,00 24.038,00 107,61%

VEHICULOS DE CARGA 385.201,00 420.000,00 34.799,00 109,03%

TOTAL PROPIEDAD, PLANTA Y EQUIPO 981.286,00 1.085.000,00 103.714,00 110,57%

TOTAL ACTIVO 1.525.760,00 1.748.234,00 222.474,00 114,58%

PASIVO Y CAPITAL

PASIVO CIRCULANTE

EFECTOS POR PAGAR 95.126,00 125.000,00 29.874,00 131,40%

CUENTAS POR PAGAR 66.257,00 75.120,00 8.863,00 113,38%

IMPUESTOS POR PAGAR 25.967,00 35.987,00 10.020,00 138,59%

TOTAL CIRCULANTE 187.350,00 236.107,00 48.757,00 126,02%

PASIVO A LARGO PLAZO

PAGARÉ BANCARIO POR PAGAR 250.000,00 325.000,00 75.000,00 130,00%

HIPOTECA POR PAGAR 307.410,00 350.000,00 42.590,00 113,85%

TOTAL PASIVO LARGO PLAZO 557.410,00 675.000,00 117.590,00 121,10%

TOTAL PASIVOS 744.760,00 911.107,00 166.347,00 122,34%

CAPITAL

CAPITAL SOCIAL 325.000,00 325.000,00 0,00 0,00%

SUPERAVIT PAGADO 250.000,00 300.000,00 50.000,00 120,00%

UTILIDADES NO DISTRIBUIDAS 206.000,00 212.127,00 6.127,00 102,97%

TOTAL CAPITAL 781.000,00 837.127,00 56.127,00 107,19%

TOTAL PASIVO Y CAPITAL 1.525.760,00 1.748.234,00 222.474,00 114,58%

CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO

TRABAJO PRÁCTICO 2010-01 Versión 01 666 4/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 2

LINUS C.A.

ESTADO DE RESULTADOS COMPARATIVO

PARA LOS AÑOS TERMINADOS EL 31 DEDICIEMBRE DEL 2008 Y 2009.

(EXPRESADO EN BOLIVARES FUERTES)

PARTIDAS 2008 2009 VARIACIONES ABSOLUTAS PORCENTAJES DE TENDENCIA.

AUMENTO DISMINUCIÓN AUMENTO DISMINUCIÓN

VENTAS NETAS 220.412,00 285.000,00 64.588,00 129,30%

INV. INICIAL 25.412,00 135.102,00 109.690,00 531,65%

COMPRAS 195.000,00 130.000,00 65.000,00 66,67%

MERCANCIA DISPONIBLE 220.412,00 265.102,00 44.690,00 120,28%

INVENTARIO FINAL -135.102,00 -95.000,00 -40.102,00 70,32%

COSTO DE VENTAS 85.310,00 170.102,00 84.792,00 199,39%

UTILIDAD BRUTA EN VENTAS 135.102,00 114.898,00 20.204,00 85,05%

GASTOS DE OPERACIONES

GASTOS DE VENTAS 15.963,00 25.963,00 10.000,00 162,64%

GASTOS DE ADMINISTRACIÓN 22.415,00 32.410,00 9.995,00 144,59%

TOTAL GASTOS DE OPERACIÓN 38.378,00 58.373,00 19.995,00 152,10%

UTILIDAD EN OPERACIONES 96.724,00 56.525,00 40.199,00 58,44%

OTROS INGRESOS 10.125,00 25.741,00 15.616,00 254,23%

UTILIDAD ANTES DEL ISLR 106.849,00 82.266,00 24.583,00 76,99%

ISLR ESTIMADO 5.200,00 2.500,00 2.700,00 48,08%

UTILIDAD NETA 101.649,00 79.766,00 21.883,00 78,47%

Sigue……………..

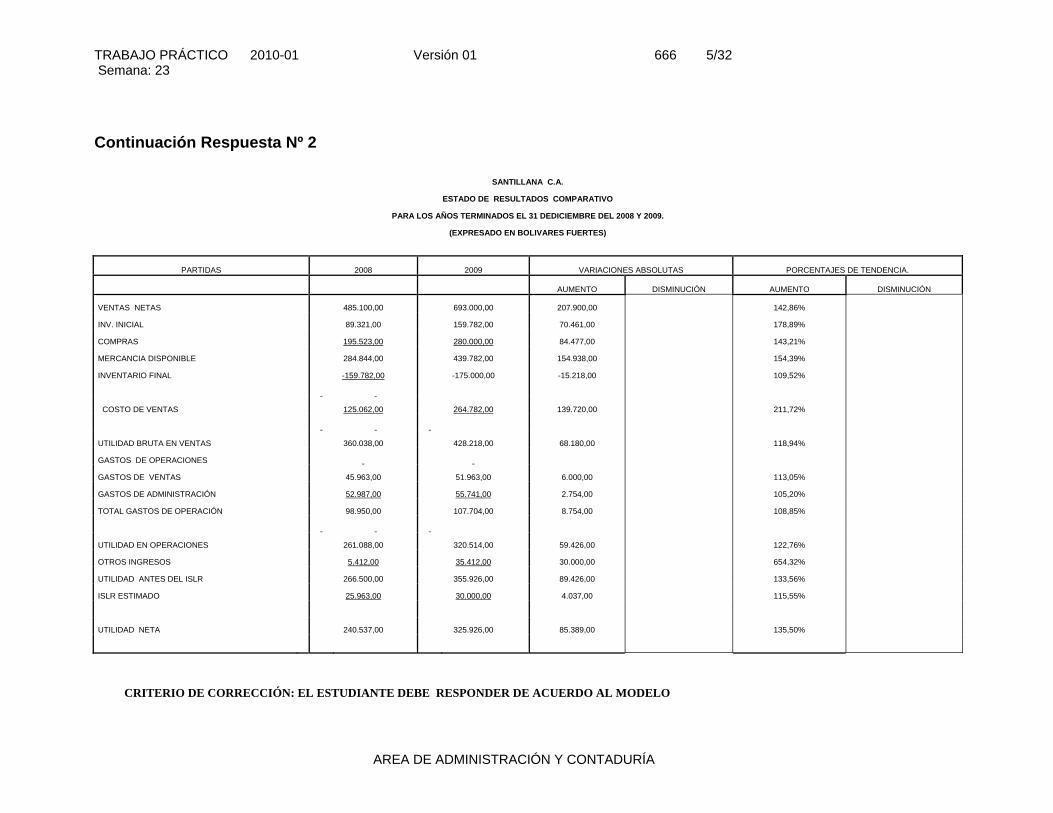

TRABAJO PRÁCTICO 2010-01 Versión 01 666 5/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta Nº 2

SANTILLANA C.A.

ESTADO DE RESULTADOS COMPARATIVO

PARA LOS AÑOS TERMINADOS EL 31 DEDICIEMBRE DEL 2008 Y 2009.

(EXPRESADO EN BOLIVARES FUERTES)

PARTIDAS 2008 2009 VARIACIONES ABSOLUTAS PORCENTAJES DE TENDENCIA.

AUMENTO DISMINUCIÓN AUMENTO DISMINUCIÓN

VENTAS NETAS 485.100,00 693.000,00 207.900,00 142,86%

INV. INICIAL 89.321,00 159.782,00 70.461,00 178,89%

COMPRAS 195.523,00 280.000,00 84.477,00 143,21%

MERCANCIA DISPONIBLE 284.844,00 439.782,00 154.938,00 154,39%

INVENTARIO FINAL -159.782,00 -175.000,00 -15.218,00 109,52%

COSTO DE VENTAS 125.062,00 264.782,00 139.720,00 211,72%

UTILIDAD BRUTA EN VENTAS 360.038,00 428.218,00 68.180,00 118,94%

GASTOS DE OPERACIONES

GASTOS DE VENTAS 45.963,00 51.963,00 6.000,00 113,05%

GASTOS DE ADMINISTRACIÓN 52.987,00 55.741,00 2.754,00 105,20%

TOTAL GASTOS DE OPERACIÓN 98.950,00 107.704,00 8.754,00 108,85%

UTILIDAD EN OPERACIONES 261.088,00 320.514,00 59.426,00 122,76%

OTROS INGRESOS 5.412,00 35.412,00 30.000,00 654,32%

UTILIDAD ANTES DEL ISLR 266.500,00 355.926,00 89.426,00 133,56%

ISLR ESTIMADO 25.963,00 30.000,00 4.037,00 115,55%

UTILIDAD NETA 240.537,00 325.926,00 85.389,00 135,50%

CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO

TRABAJO PRÁCTICO 2010-01 Versión 01 666 6/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 3 En relación a los Activos Circulantes de la empresa “LINUS C.A.” entre los años 2008 y

2009, en la cuenta de caja se observa una disminución de BsF. 1.500 ,oo que representa

un descenso del 30,00%. La cuenta de Banco entre el año 2008 y 2009 disminuyó en

BsF. 25.963,oo que representa un descenso del 20,61%. Los efectos por cobrar entre el año

2008 y 2009 disminuyeron en BsF. 10.641,oo que equivale a un 16,19% menos. Las

cuentas por cobrar entre el año 2008 y 2009 disminuyeron en BsF. 4.625,oo que equivale a

un descenso del 11,67%. Los inventarios de mercancía entre el año 2008 y 2009

disminuyeron en BsF. 40.102,oo que representa un 29,68%. El total del activo circulante

entre el año 2008 y 2009 disminuyó en BsF. 82.831,oo que representa un 22,30% menos

entre un año y otro.

En cuanto a La Propiedad, Planta y Equipo, la cuenta de edificios entre el año 2008 y 2009

disminuyó en BsF.23.040,oo que equivale a un 12.79% menos. La maquinaria y equipos de

oficina entre el año 2008 y 2009 disminuyó en BsF. 15.631,oo que equivale a un descenso

del 7.25% . La cuenta de vehículos de carga disminuyó en BsF. 30.700,oo que representa un

descenso del 13,91%. El total de la propiedad, planta y equipo entre el año 2008 y 2009

disminuyó en BsF. 69.371,oo que representa un 11,25%.

El total de los activos entre el año 2008 y 2009 disminuyó en BsF. 152.202,oo que

representa un 15,41%.

En relación a los pasivos circulantes, la cuenta de efectos por pagar entre el año 2008 y 2009

disminuyó en BsF. 5.019,oo que equivale a una baja del 14,29%. Las cuentas por pagar

entre el año 2008 y 2009 disminuyeron en BsF. 4.458,oo que representa un 19,39% de

disminución. La cuenta de impuestos por pagar entre el año 2008 y 2009 disminuyó en BsF.

3.225,oo que equivale al 16,33% . El total del pasivo circulante entre el año 2008 y 2009

disminuyó en BsF. 12.702,oo que equivale a una baja del 16,31%.

En el pasivo a largo plazo entre el año 2008 y 2009 , en donde el pagaré bancario por

pagar disminuyó en BsF. 34.500,oo que equivale a una baja del 25.56%, en relación a la

Hipoteca por pagar entre el año 2008 y 2009 la misma disminuyó en BsF. 25.000,oo que

representa una baja del 20%. Sigue………….

TRABAJO PRÁCTICO 2010-01 Versión 01 666 7/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 3 El total de los pasivos a largo plazo entre el año 2008 y 2009 disminuyó en BsF.

59.500,oo que representa un 22,88% menos.

El total del pasivo entre el año 2008 y 2009 es de BsF. 72.202,oo que representa un

21,37%.

En relación al capital social entre el año 2008 y 2009 no sufrió ninguna variación. El superávit

pagado de la empresa entre el año 2008 y 2009 disminuye en BsF. 50.000,oo que

representa 25,00% menos. Las utilidades no distribuidas entre el año 20058 y 2009

disminuyeron en BsF. 30.000,oo que equivale a un 20,00%. El total del capital entre el año

2008 y 2009 disminuye en BsF. 80.000,oo que representa un 12,31% menos.

El total del pasivo y capital entre el año 2008 y 2009 disminuyó en BsF. 152.202,oo que

equivale a un 15,41%.

En relación a los Activos Circulantes de la empresa “SANTILLANA C.A.” entre los años

2008 y 2009, en la cuenta de caja se observa un aumento de BsF. 5.837,oo que representa

un incremento del 57,64%. La cuenta de Banco entre el año 2008 y 2009 aumentó en BsF.

74.588,oo que representa un incremento del 29,79%. Los efectos por cobrar entre el año

2008 y 2009 aumentaron en BsF. 12.981,oo que equivale a un 15,80% más. Las cuentas

por cobrar entre el año 2008 y 2009 aumentaron en BsF. 10.136,oo que equivale a un

incremento del 24,13%. Los inventarios de mercancía entre el año 2008 y 2009 se

incrementaron en BsF. 15.218,oo que representa un 9,52%. El total del activo circulante

entre el año 2008 y 2009 aumentó en BsF. 118.760,oo que representa un 21,81% más

entre un año y otro.

En cuanto a La Propiedad, Planta y Equipo, la cuenta de edificios entre el año 2008 y 2009

aumentó en BsF. 44.877,oo que equivale a un 16,02% más. La maquinaria y equipos de

oficina entre el año 2008 y 2009 se incrementó en BsF. 24.038,oo que equivale a un

aumento del 7,61% . La cuenta de vehículos de carga aumentó en BsF. 34.799,oo que

equivale un incremento del 9,03%. El total de la propiedad, planta y equipo entre el año

2008 y 2009 aumentó en BsF. 103.714,oo que representa un 10,57%.

El total de los activos entre el año 2008 y 2009 aumentó en BsF. 222.474,oo que representa

un 14,58%. Sigue………

TRABAJO PRÁCTICO 2010-01 Versión 01 666 8/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 3. En relación a los pasivos circulantes, la cuenta de efectos por pagar entre el año 2008

y 2009 aumentaron en BsF. 29.874,oo que equivale a un alza del 31,40%.

Las cuentas por pagar entre el año 2008 y 2009 aumentaron en BsF. 8.863,oo que

representa un 13.38% de incremento. La cuenta de impuestos por pagar entre el año 2008 y

2009 aumentó en BsF. 10.020,oo que equivale al 38,59% . El total del pasivo circulante entre

el año 2008 y 2009 aumentó en BsF. 48.757,oo que equivale a un alza del 26,02%.

En el pasivo a largo plazo entre el año 2008 y 2009, en donde el pagaré bancario por pagar

aumentó en BsF. 75.000,oo que equivale a un 30,00% de incremento, en relación a la

Hipoteca por pagar entre el año 2008 y 2009 la misma aumentó en BsF. 42.590,oo que

representa un 13,85%. El total del pasivo a largo pazo se incrementó en BsF. 117.590,oo que

representa un 21,10%.

El total de los pasivos entre el año 2008 y 2009 aumentó en BsF. 166.347,oo que

representa un 22,34% más.

En relación al capital social entre el año 2008 y 2009 no sufrió ninguna variación. El superávit

pagado de la empresa entre el año 2008 y 2009 aumenta en BsF. 50.000,oo que representa

un 20,00% de incremento. Las utilidades no distribuidas entre el año 2008 y 2009

aumentaron en BsF. 6.127,oo que equivale a un 2,97%. El total del capital entre el año

2008 y 2009 se aumenta en BsF. 56.127oo que representa un 7,19% más.

El total del pasivo y capital entre el año 2008 y 2009 aumenta en BsF. 222.474,oo que

equivale a un 14.58%.

se concluye que los valores obtenidos en los Balances Generales de las empresas

“LINUS C.A.” y “SANTILLANA C.A.” , para los años 2008 y 2009 en la empresa “LINUS C.A”

se evidencia una disminución del 22,30% en los activos circulantes , caso contrario la

empresa “SANTILLANA C.A.” evidencia un aumento del 21,81%. En relación a las cuentas

de la propiedad, planta y equipo, la empresa “LINUS C.A.” muestra una disminución de las

mismos en 11,25%, en cambio la empresa “SANTILLANA C.A.” muestra un aumento del

10,57%.

El total de los activos muestra una disminución del 15,41% para la empresa “LINUS C.A.” y

para la empresa “SANTILLANA C.A.” un aumento del 14,58%. Sigue…..

TRABAJO PRÁCTICO 2010-01 Versión 01 666 9/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 3 En relación a los pasivos circulantes, pasivos a largo plazo y los pasivos total en la empresa

“LINUS C.A.” se observa que la tendencia es a la disminución en 16,31%, 22,88% y 21,37%

respectivamente. En la empresa “SANTILLANA C.A.” las tendencias son al incremento en

26,02%, 21,10% y 22,34%. El capital social no sufrió ninguna variación durante este periodo

lo que significa que los propietarios no han recapitalizado las empresas. En relación al

superávit pagado y las utilidades no distribuidas se evidencian disminuciones en 25% y 20%

para la empresa “LINUS C.A.”. Ahora en la empresa “SANTILLANA C.A.” la tendencia es al

incremento en 20,00% y 2,97%. El total del pasivo y capital disminuyó para la empresa

“LINUS C.A” en 15,41%, caso contrario en la empresa “SANTILLANA C.A.” que muestra un

incremento del 14,58%. La situación financiera es favorable para la empresa “SANTILLANA

C.A” ya que en la misma se observa un incremento en el total de los activos mientras que en

la empresa “LINUS C.A.” se evidencia una disminución lo cual no es favorable. En relación

a los pasivos en la empresa “LINUS C.A.” muestra una disminución del 21,37% lo que es

favorable ya que está cumpliendo con sus acreedores; mientras que en la empresa

“SANTILLANA C.A. “ se incrementaron en 22,34% lo cual no es favorable ya que está

adquiriendo más compromisos con sus acreedores. El total del capital disminuyó para la

empresa “LINUS C.A.” lo cual no es favorable, caso contrario en la empresa “SANTILLANA

C.A” se incrementó, lo cal es favorable.

En relación a los valores obtenidos en el Estado de Resultados de la empresa “LINUS

C.A.”, en la cuenta de ventas netas entre los años 2008 y 2009 se evidencia un aumento de

Bsf. 64.588,oo que representa un 29,30%, en relación al inventario inicial se observa un

aumento de BsF. 109.690,oo que representa un incremento de 431,65%, en relación a las

compras se observa una disminución de BsF. 65.000,oo que representa una baja hasta

66.67%; en relación a la mercancía disponible se observa un aumento de Bsf. 44.690,oo que

equivale a un 20,28%; en relación al inventario final se observa un disminución de Bsf.

40.102,oo que representa una baja hasta el 70,32%. El costo de ventas entre los años 2008

y 2009 aumentó en BsF: 84.792,oo que equivale a un 99,39% de incremento. La utilidad

bruta en ventas disminuyó en BsF. 20.204,oo que representa una baja hasta 85,05%.

Sigue….

TRABAJO PRÁCTICO 2010-01 Versión 01 666 10/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 3. En relación a los gastos de ventas se evidencia un incremento de BsF. 10.000,oo con

un aumento del 62,64%; los gastos de administración muestran un aumento de BsF.

9.995,oo con un aumento del 44,59%; el total de los gastos de operación aumenta en BsF.

19.995,oo, que muestra un 52,10% de incremento. En relación a la utilidad en operaciones

disminuyó en BsF. 40.199,oo con una baja hasta 58,44%. En los otros ingresos hay un

aumento de BsF. 15.616,oo que representa un 154.23% . La utilidad antes del ISLR muestra

una baja de BsF. 24.583,oo que representa una baja del 76,99%. El ISLR estimado

descendió en BsF. 2.700,oo que representa una baja hasta 48,08%. La utilidad neta

disminuyó en BsF. 21.883,oo lo cual muestra una baja hasta 78,47%.

En relación a los valores obtenidos en el Estado de Resultados de la empresa

“SANTILLANA C.A.”, en la cuenta de ventas netas entre los años 2008 y 2009 se evidencia

un aumento de Bsf. 207.900,oo que representa un 42,86%, en relación al inventario inicial se

observa un aumento de BsF. 70.461,oo, que representa un incremento de 78,89%, en

relación a las compras se observa un aumento de BsF. 84.477,oo que representa un

aumento de 43,21%; en relación a la mercancía disponible se observa un aumento de BsF.

154.938,oo que equivale a un 54,39%; en relación al inventario final se observa un aumento

de BsF. 15.218,oo que representa un incremento del 9,52%. El costo de ventas entre los

años 2008 y 2009 aumentó en BsF. 139.720,oo que equivale a un 111,72% de incremento.

La utilidad bruta en ventas aumentó en BsF.68.180,oo que representa un incremento de

18,94%.

En relación a los gastos de ventas se evidencia un incremento del BsF.6000,oo con

un aumento del 13,05%; los gastos de administración muestran un aumento de BsF.

2.754,oo con un aumento del 5,20%; el total de los gastos de operación aumenta en BsF.

8.754,oo, que muestra un 8,85% de incremento. En relación a la utilidad en operaciones

aumentó en BsF. 59.426,oo que representa un 22,76%. En los otros ingresos hay un

aumento de BsF. 30.000,oo que representa un 554,32% . La utilidad antes del ISLR muestra

un incremento de BsF. 89.426,oo que representa un 33,56%. El ISLR estimado se

incrementó en BsF. 4.037,oo que representa un alza de 15,55%. La utilidad neta aumentó en

BsF. 85.389,oo que representa un 35.50%. Sigue………….

TRABAJO PRÁCTICO 2010-01 Versión 01 666 11/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación respuesta N° 3. En relación al Estado de Resultados de la empresas “SANTILLANA C.A.”,y “LINUS

C.A.” se evidencia un aumento en las ventas netas y en el inventario inicial en relación a los

valores absolutos y porcentajes de tendencia. En la Empresa “LINUS C.A.” se evidencia un

descenso en las compras y el inventario final. En la empresa “SANTILLANA C.A.”, se

observa un aumento en las ventas en valores absolutos y porcentajes de tendencia. La

utilidad bruta para la empresa “LINUS C.A.” disminuyó en 14,95% en relación al año

anterior, en cambio la empresa “SANTILLANA C.A.” muestra un incremento del 18,94%. Los

gastos de operaciones para el año 2009 evidencia un aumento del 8.85% para la empresa

“SANTILLANA C.A.”, y para la empresa “LINUS C.A” es del 52,10%, lo cual no es favorable

para la empresa ya que los gastos aumentaron en más del 50,00% en relación con el año

anterior, lo que trae como consecuencia la disminución de la utilidad en operaciones para

dicha empresa. En el caso de “SANTILLANA C.A.”, el incremento de los gastos de

operaciones no tuvo influencia en la utilidad en operaciones, ya que la misma aumento en

22.76%. En relación a la utilidad neta para la empresa “LINUS C.A.” se evidencia una

disminución de 21,53% con respecto al año anterior, caso contrario pasa con la empresa

“SANTILLANA C.A.”, en la cual se evidencia un aumento del 35,50%.

En la empresa “LINUS C.A.” para el año 2008 la razón del circulante es de 4,770

(477,0%) ; para el año 2009 es de 4,429 (442,9%) esta razón indica la cantidad de veces

que el activo circulante excede sobre el pasivo circulante. Lo que nos permite afirmar que la

la solvencia de la empresa para con los acreedores está disminuyendo.

En la empresa “SANTILLANA C.A.” para el año 2008 la razón del circulante es de

2,906 (290,62%) ; para el año 2009 es de 2,809(280,90%) esta razón indica la cantidad de

veces que el activo circulante excede sobre el pasivo circulante. Lo que nos permite afirmar

que la solvencia de la empresa para con los acreedores está disminuyendo.

La prueba del ácido para la empresa “LINUS C.A.” en el año 2008 es de 3,035

(303,52%) para el 2009 es de 2,971(297,11%) lo cual nos demuestra que la empresa cada

día tiene menor capacidad de pago, debido a que la razón del disponible está disminuyendo.

La prueba del ácido para la empresa “SANTILLANA C.A.” en el año 2008 es de 2,053

(205,33%),para el 2009 es de 2,068 (206,80%). Sigue……..

TRABAJO PRÁCTICO 2010-01 Versión 01 666 12/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 3 Lo cual nos demuestra que la empresa cada día tiene mayor capacidad de pago, ya

que cuando la razón del disponible esta por encima del 100% y aumentando es favorable

para la empresa.

La rotación de las cuentas por cobrar para el año 2008 de la empresa “LINUS C.A.”

es de 5,562 (556,24%) veces, para el 2009 aumentó hasta 8,143 (814,3%). Esta razón

representa una prueba valiosa de cobrabilidad de las cuentas por cobrar, para el año 2008 es

de 65,62 días y para el 2009 disminuye hasta 44,82, lo cual es favorable para la empresa.

La rotación de las cuentas por cobrar para el año 2008 de la empresa

“SANTILLANA C.A.” es de 11,548 (1154,82%) veces, para el 2009 aumentó hasta 13,290

(1329,0%). Esta razón representa una prueba valiosa de cobrabilidad de las cuentas por

cobrar, ya que para el año 2008 es de 31.61 días y para el 2009 disminuye hasta 27,46, lo

cual es favorable para la empresa.

CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO

TRABAJO PRÁCTICO 2010-01 Versión 01 666 13/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

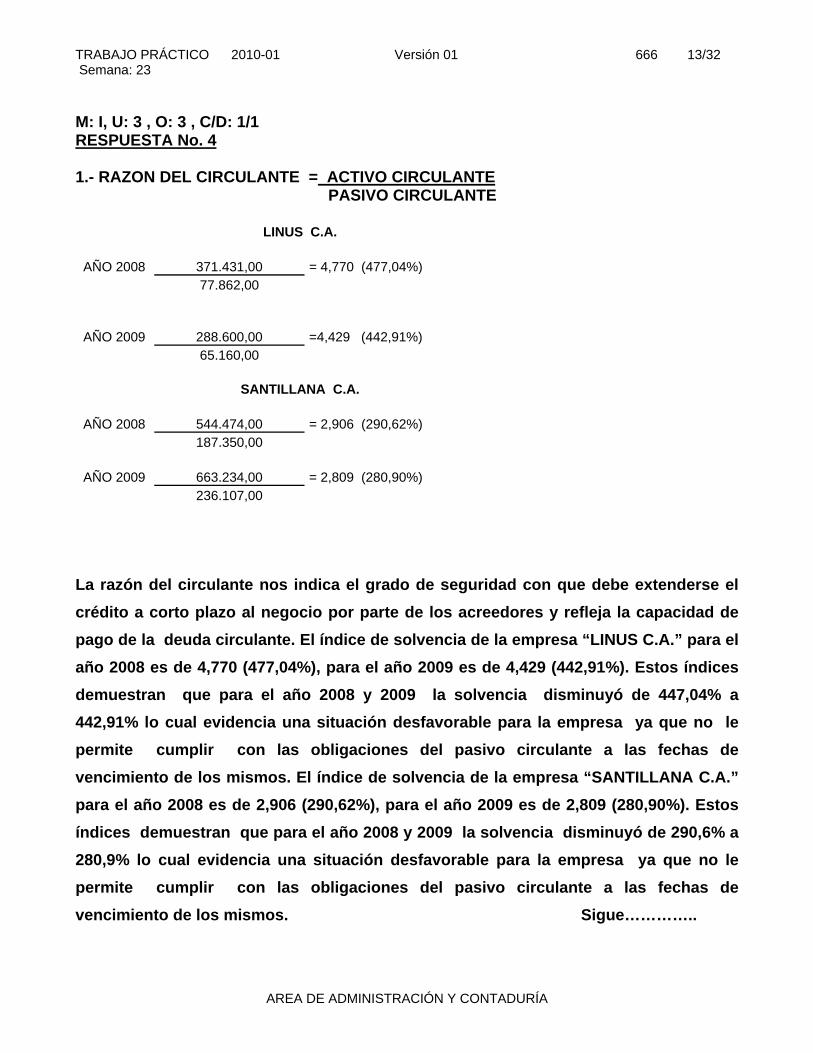

M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 4 1.- RAZON DEL CIRCULANTE = ACTIVO CIRCULANTE PASIVO CIRCULANTE

LINUS C.A. AÑO 2008 371.431,00 = 4,770 (477,04%)

77.862,00

AÑO 2009 288.600,00 =4,429 (442,91%) 65.160,00

SANTILLANA C.A.

AÑO 2008 544.474,00 = 2,906 (290,62%) 187.350,00

AÑO 2009 663.234,00 = 2,809 (280,90%) 236.107,00

La razón del circulante nos indica el grado de seguridad con que debe extenderse el crédito a corto plazo al negocio por parte de los acreedores y refleja la capacidad de pago de la deuda circulante. El índice de solvencia de la empresa “LINUS C.A.” para el año 2008 es de 4,770 (477,04%), para el año 2009 es de 4,429 (442,91%). Estos índices demuestran que para el año 2008 y 2009 la solvencia disminuyó de 447,04% a 442,91% lo cual evidencia una situación desfavorable para la empresa ya que no le permite cumplir con las obligaciones del pasivo circulante a las fechas de vencimiento de los mismos. El índice de solvencia de la empresa “SANTILLANA C.A.” para el año 2008 es de 2,906 (290,62%), para el año 2009 es de 2,809 (280,90%). Estos índices demuestran que para el año 2008 y 2009 la solvencia disminuyó de 290,6% a 280,9% lo cual evidencia una situación desfavorable para la empresa ya que no le permite cumplir con las obligaciones del pasivo circulante a las fechas de vencimiento de los mismos. Sigue…………..

TRABAJO PRÁCTICO 2010-01 Versión 01 666 14/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

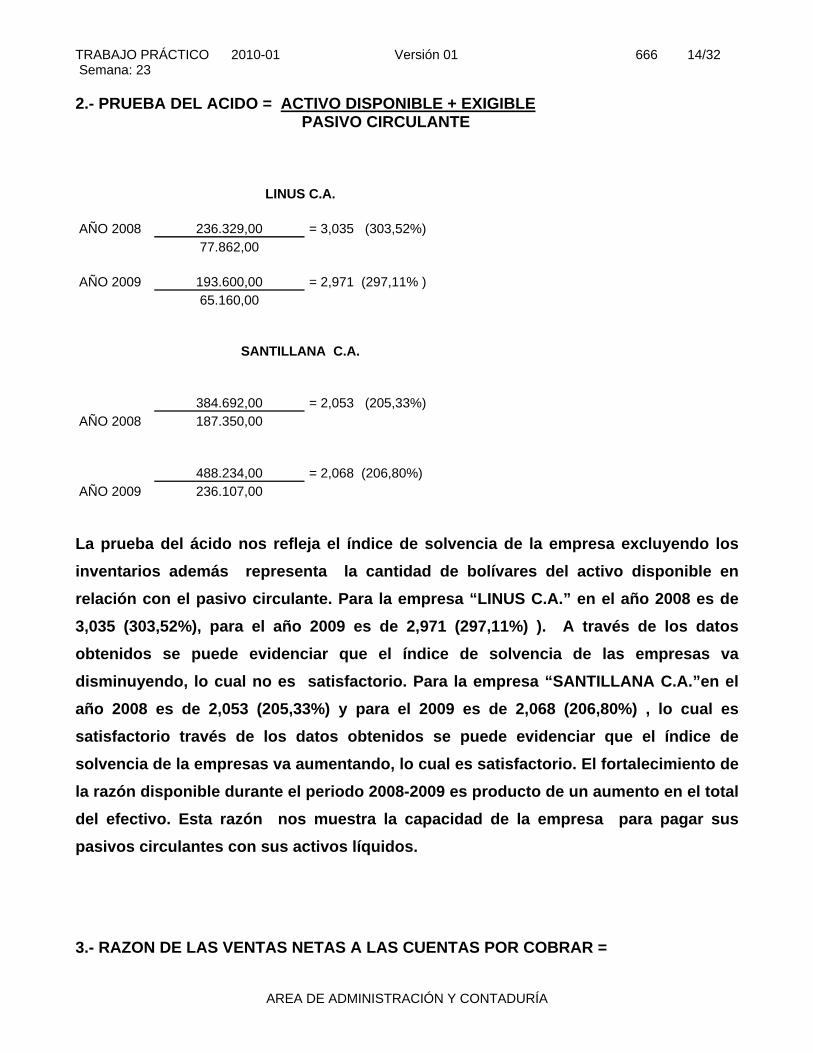

2.- PRUEBA DEL ACIDO = ACTIVO DISPONIBLE + EXIGIBLE PASIVO CIRCULANTE

LINUS C.A. AÑO 2008 236.329,00 = 3,035 (303,52%) 77.862,00 AÑO 2009 193.600,00 = 2,971 (297,11% ) 65.160,00

SANTILLANA C.A. 384.692,00 = 2,053 (205,33%) AÑO 2008 187.350,00 488.234,00 = 2,068 (206,80%) AÑO 2009 236.107,00 La prueba del ácido nos refleja el índice de solvencia de la empresa excluyendo los inventarios además representa la cantidad de bolívares del activo disponible en relación con el pasivo circulante. Para la empresa “LINUS C.A.” en el año 2008 es de 3,035 (303,52%), para el año 2009 es de 2,971 (297,11%) ). A través de los datos obtenidos se puede evidenciar que el índice de solvencia de las empresas va disminuyendo, lo cual no es satisfactorio. Para la empresa “SANTILLANA C.A.”en el año 2008 es de 2,053 (205,33%) y para el 2009 es de 2,068 (206,80%) , lo cual es satisfactorio través de los datos obtenidos se puede evidenciar que el índice de solvencia de la empresas va aumentando, lo cual es satisfactorio. El fortalecimiento de la razón disponible durante el periodo 2008-2009 es producto de un aumento en el total del efectivo. Esta razón nos muestra la capacidad de la empresa para pagar sus pasivos circulantes con sus activos líquidos. 3.- RAZON DE LAS VENTAS NETAS A LAS CUENTAS POR COBRAR =

TRABAJO PRÁCTICO 2010-01 Versión 01 666 15/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

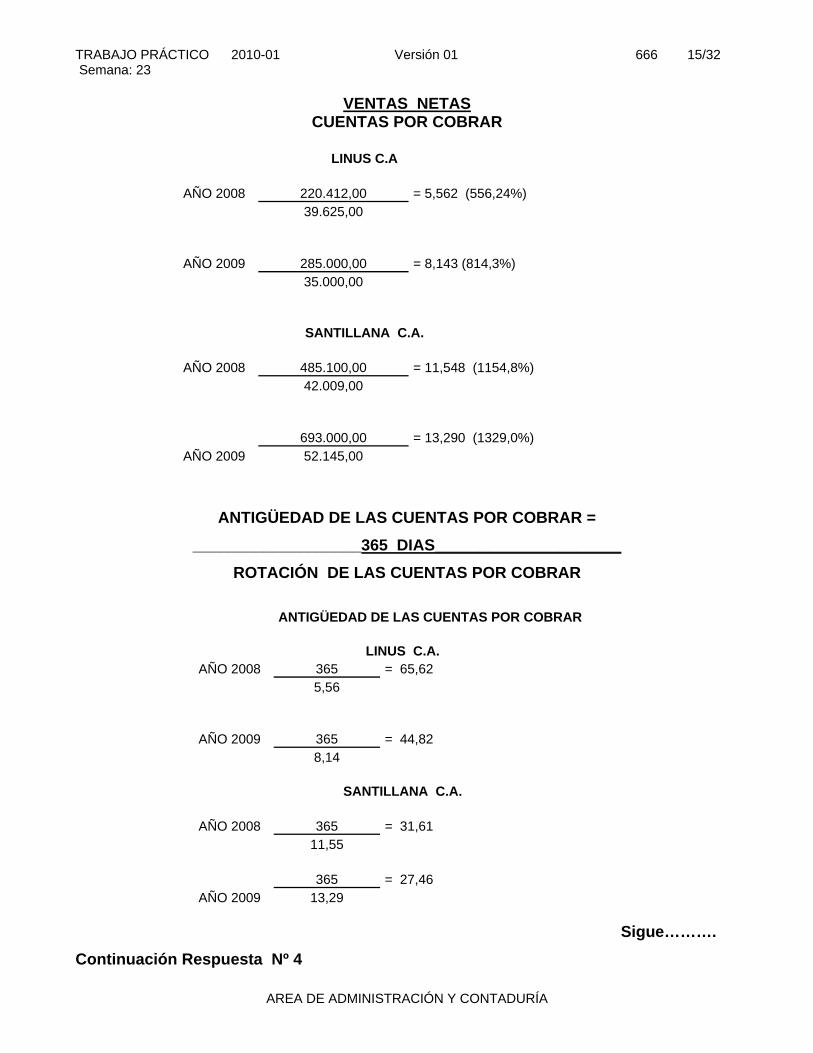

VENTAS NETAS CUENTAS POR COBRAR

LINUS C.A

AÑO 2008 220.412,00 = 5,562 (556,24%) 39.625,00 AÑO 2009 285.000,00 = 8,143 (814,3%) 35.000,00

SANTILLANA C.A. AÑO 2008 485.100,00 = 11,548 (1154,8%) 42.009,00 693.000,00 = 13,290 (1329,0%) AÑO 2009 52.145,00

ANTIGÜEDAD DE LAS CUENTAS POR COBRAR =

___________________365 DIAS_____________________ ROTACIÓN DE LAS CUENTAS POR COBRAR

ANTIGÜEDAD DE LAS CUENTAS POR COBRAR

LINUS C.A. AÑO 2008 365 = 65,62 5,56 AÑO 2009 365 = 44,82 8,14

SANTILLANA C.A. AÑO 2008 365 = 31,61 11,55 365 = 27,46 AÑO 2009 13,29

Sigue………. Continuación Respuesta Nº 4

TRABAJO PRÁCTICO 2010-01 Versión 01 666 16/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

La razón de las ventas netas a las cuentas por cobrar representa la cantidad de bolívares, procedentes de las ventas netas, que no hayan sido cobrados. Para la empresa “LINUS C.A.” en el año 2008 la razón es de 5,562 , para el año 2009 aumentó hasta 8,143. En términos de porcentajes las ventas netas durante el año 2008 son 556,2% , para el año 2009 es de 814,3% de las cuentas por cobrar al final de cada año. En términos del valor monetario para el año 2008 la razón de 556,2% muestra que por cada 5.56 BsF. de ventas netas, 1.00 BsF. de cuentas por cobrar permanece sin cobrarse al final del periodo contable. Para el año 2009 la razón de 814,3% muestra que por cada 8.14 BsF. de ventas netas, 1.00 BsF. de cuentas por cobrar permanece sin cobrarse al final del periodo contable. Al analizar los valores obtenidos en relación a la antigüedad de las cuentas por cobrar se observa que para el año 2008 el número de días que la venta no es cobrada es 65,62 y para el 2009 disminuye a 44,82 días, donde se concluye que la disminución de los días en la rotación de las cuentas por cobrar representa una prueba valiosa de la cobrabilidad y la circulación de las cuentas por cobrar de la empresa. Para la empresa “SANTILLANA C.A.” en el año 2008 la razón es de 11,548 , para el año 2009 aumentó hasta 13,290 . En términos de porcentajes las ventas netas durante el año 2008 son 1154,8% , para el año 2009 es de 1329,0% de las cuentas por cobrar al final de cada año. En términos del valor monetario para el año 2008 la razón de 1154,8% muestra que por cada 11,548 BsF. de ventas netas, 1.00 BsF. de cuentas por cobrar permanece sin cobrarse al final del periodo contable. Para el año 2009 la razón de 1329,0% muestra que por cada 13,290 BsF. de ventas netas, 1.00 BsF. de cuentas por cobrar permanece sin cobrarse al final del periodo contable. Al analizar los valores obtenidos en relación a la antigüedad de las cuentas por cobrar se observa que para el año 2008 el número de días que la venta no es cobrada es 31,61 para el 2009 disminuye a 27,46 días de donde se concluye, que la disminución de los días en la rotación de las cuentas por cobrar representa una prueba valiosa de la cobrabilidad y la circulación de las cuentas por cobrar de la empresa.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 17/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

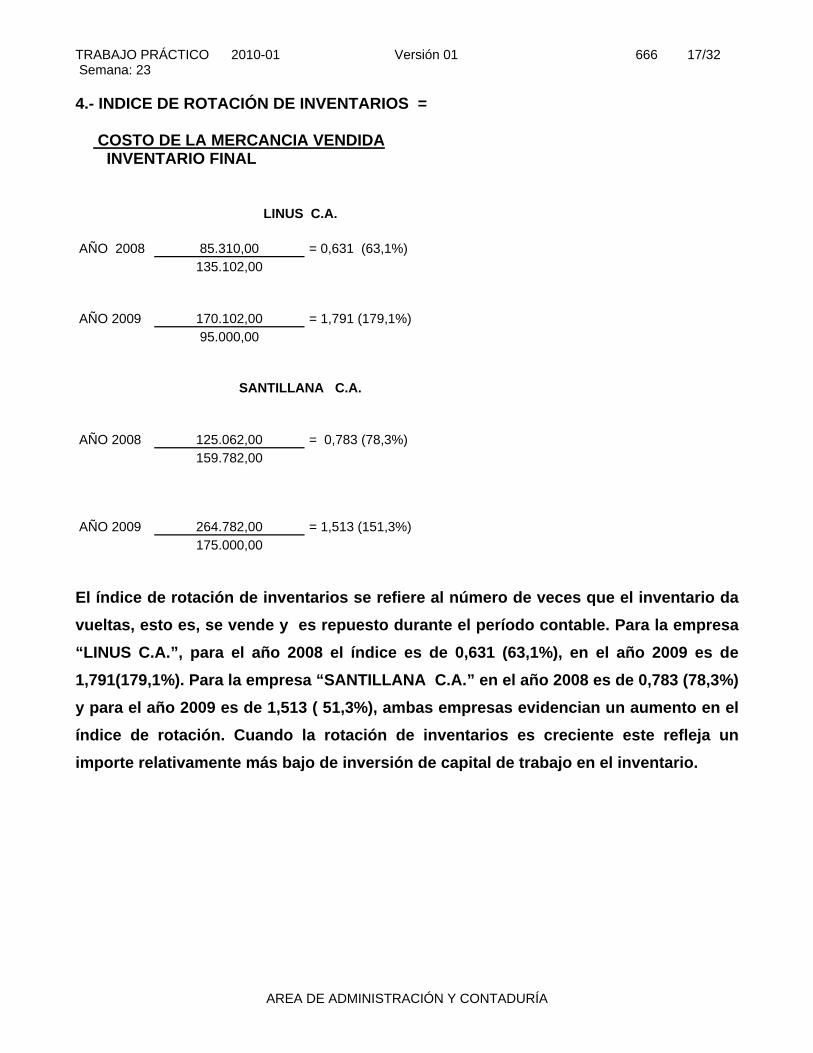

4.- INDICE DE ROTACIÓN DE INVENTARIOS = COSTO DE LA MERCANCIA VENDIDA INVENTARIO FINAL

LINUS C.A. AÑO 2008 85.310,00 = 0,631 (63,1%) 135.102,00 AÑO 2009 170.102,00 = 1,791 (179,1%) 95.000,00

SANTILLANA C.A. AÑO 2008 125.062,00 = 0,783 (78,3%) 159.782,00 AÑO 2009 264.782,00 = 1,513 (151,3%) 175.000,00 El índice de rotación de inventarios se refiere al número de veces que el inventario da vueltas, esto es, se vende y es repuesto durante el período contable. Para la empresa “LINUS C.A.”, para el año 2008 el índice es de 0,631 (63,1%), en el año 2009 es de 1,791(179,1%). Para la empresa “SANTILLANA C.A.” en el año 2008 es de 0,783 (78,3%) y para el año 2009 es de 1,513 ( 51,3%), ambas empresas evidencian un aumento en el índice de rotación. Cuando la rotación de inventarios es creciente este refleja un importe relativamente más bajo de inversión de capital de trabajo en el inventario.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 18/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

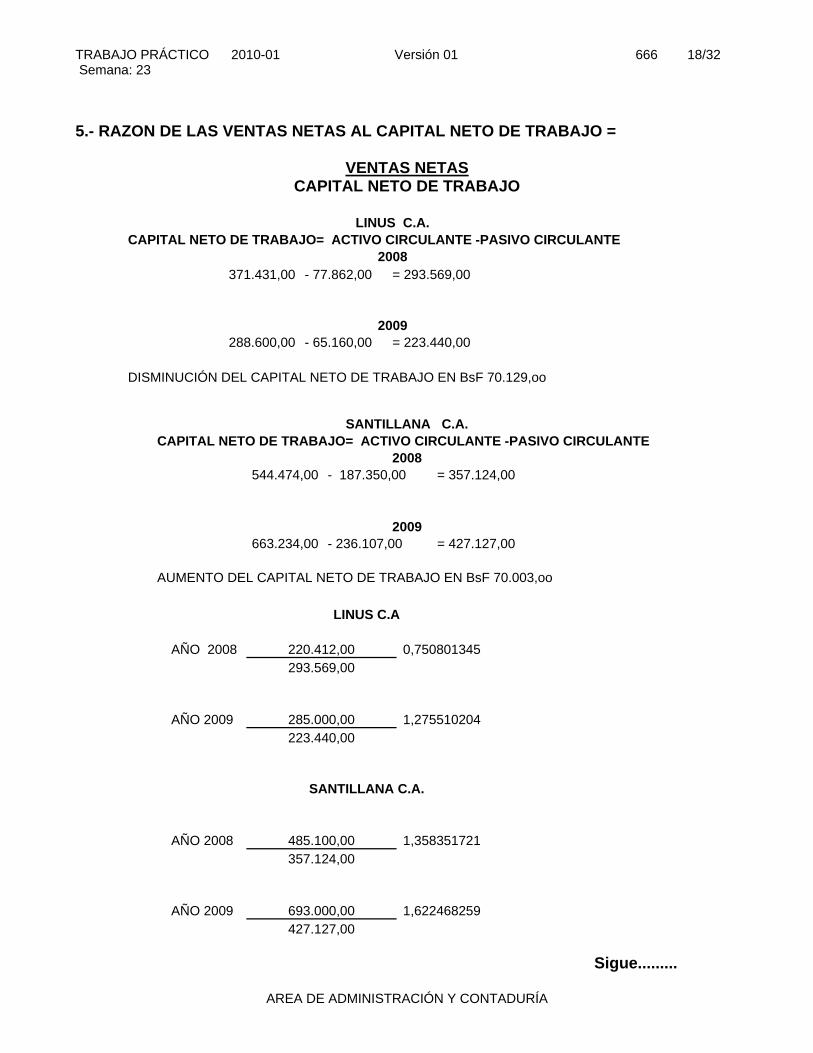

5.- RAZON DE LAS VENTAS NETAS AL CAPITAL NETO DE TRABAJO =

VENTAS NETAS CAPITAL NETO DE TRABAJO

LINUS C.A.

CAPITAL NETO DE TRABAJO= ACTIVO CIRCULANTE -PASIVO CIRCULANTE 2008

371.431,00 - 77.862,00 = 293.569,00

2009 288.600,00 - 65.160,00 = 223.440,00

DISMINUCIÓN DEL CAPITAL NETO DE TRABAJO EN BsF 70.129,oo

LINUS C.A AÑO 2008 220.412,00 0,750801345 293.569,00 AÑO 2009 285.000,00 1,275510204 223.440,00

SANTILLANA C.A. AÑO 2008 485.100,00 1,358351721 357.124,00 AÑO 2009 693.000,00 1,622468259 427.127,00

Sigue.........

SANTILLANA C.A. CAPITAL NETO DE TRABAJO= ACTIVO CIRCULANTE -PASIVO CIRCULANTE

2008 544.474,00 - 187.350,00 = 357.124,00

2009663.234,00 - 236.107,00 = 427.127,00

AUMENTO DEL CAPITAL NETO DE TRABAJO EN BsF 70.003,oo

TRABAJO PRÁCTICO 2010-01 Versión 01 666 19/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta Nº 4. El capital neto de Trabajo entre los años 2008 y 2009 para la empresa “LINUS C.A.” evidencia una disminución de BsF.70.129,oo. Caso contrario ocurre con la empresa “SANTILLANA C.A.” en donde el capital neto de trabajo aumento en BsF. 70.003,oo.

La razón de las ventas netas al capital neto de trabajo nos muestra la cantidad de bolívares de las ventas netas que el negocio obtuvo por cada bolívar de capital neto de trabajo, que no fue financiado por los acreedores a corto plazo. Además refleja el grado en que el negocio está operando, para la empresa “LINUS C.A.” en el año 2008 fue de 0,75 y para el 2009 es de 1,27. Para la empresa “SANTILLANA C.A.” en el año 2008 fue de 1,35 y para el 2009 es 1,62. De acuerdo a los valores obtenidos se puede evidenciar que la razón en ambas empresas esta aumentando. La relación entre las ventas netas y el capital neto de trabajo refleja el grado en que las empresas están operando por lo que se refiere ya sea a un monto grande ó pequeño del capital en relación a las ventas. Una rotación elevada del capital neto de trabajo puede ser el resultado de inventarios y cuentas por cobrar que necesitaron un importe relativamente bajo de capital de trabajo.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 20/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

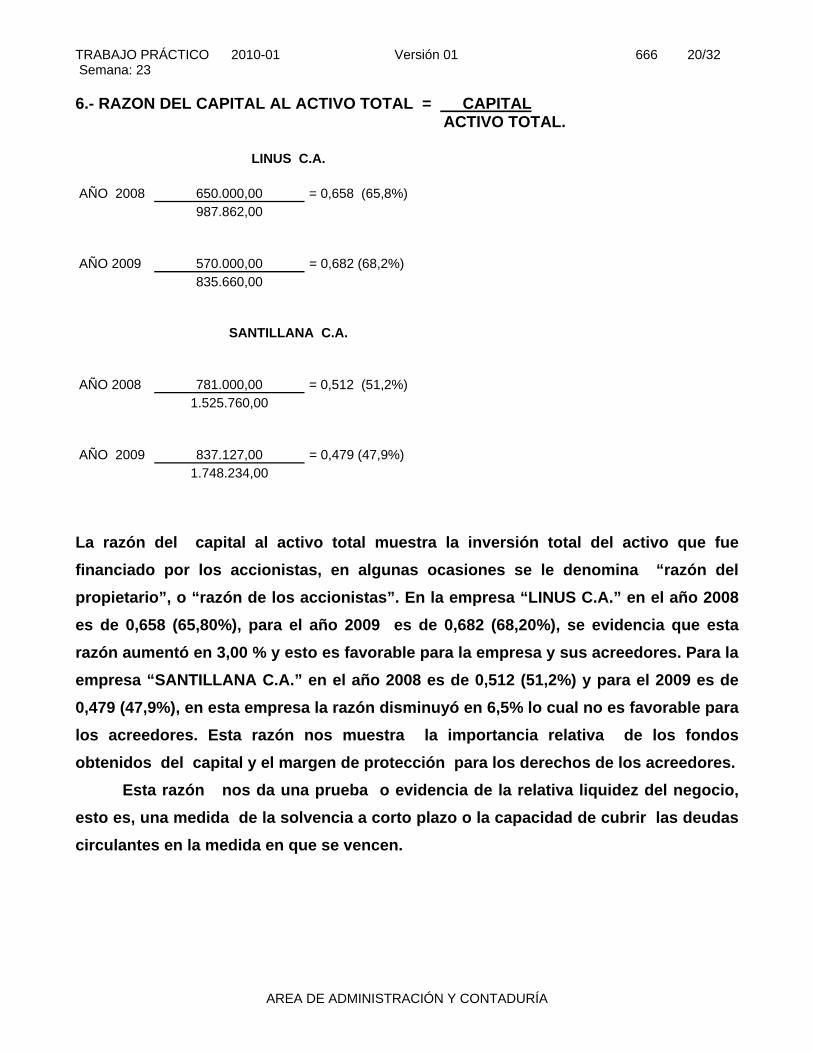

6.- RAZON DEL CAPITAL AL ACTIVO TOTAL = CAPITAL ACTIVO TOTAL.

LINUS C.A. AÑO 2008 650.000,00 = 0,658 (65,8%) 987.862,00 AÑO 2009 570.000,00 = 0,682 (68,2%) 835.660,00

SANTILLANA C.A. AÑO 2008 781.000,00 = 0,512 (51,2%) 1.525.760,00 AÑO 2009 837.127,00 = 0,479 (47,9%) 1.748.234,00 La razón del capital al activo total muestra la inversión total del activo que fue financiado por los accionistas, en algunas ocasiones se le denomina “razón del propietario”, o “razón de los accionistas”. En la empresa “LINUS C.A.” en el año 2008 es de 0,658 (65,80%), para el año 2009 es de 0,682 (68,20%), se evidencia que esta razón aumentó en 3,00 % y esto es favorable para la empresa y sus acreedores. Para la empresa “SANTILLANA C.A.” en el año 2008 es de 0,512 (51,2%) y para el 2009 es de 0,479 (47,9%), en esta empresa la razón disminuyó en 6,5% lo cual no es favorable para los acreedores. Esta razón nos muestra la importancia relativa de los fondos obtenidos del capital y el margen de protección para los derechos de los acreedores.

Esta razón nos da una prueba o evidencia de la relativa liquidez del negocio, esto es, una medida de la solvencia a corto plazo o la capacidad de cubrir las deudas circulantes en la medida en que se vencen.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 21/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

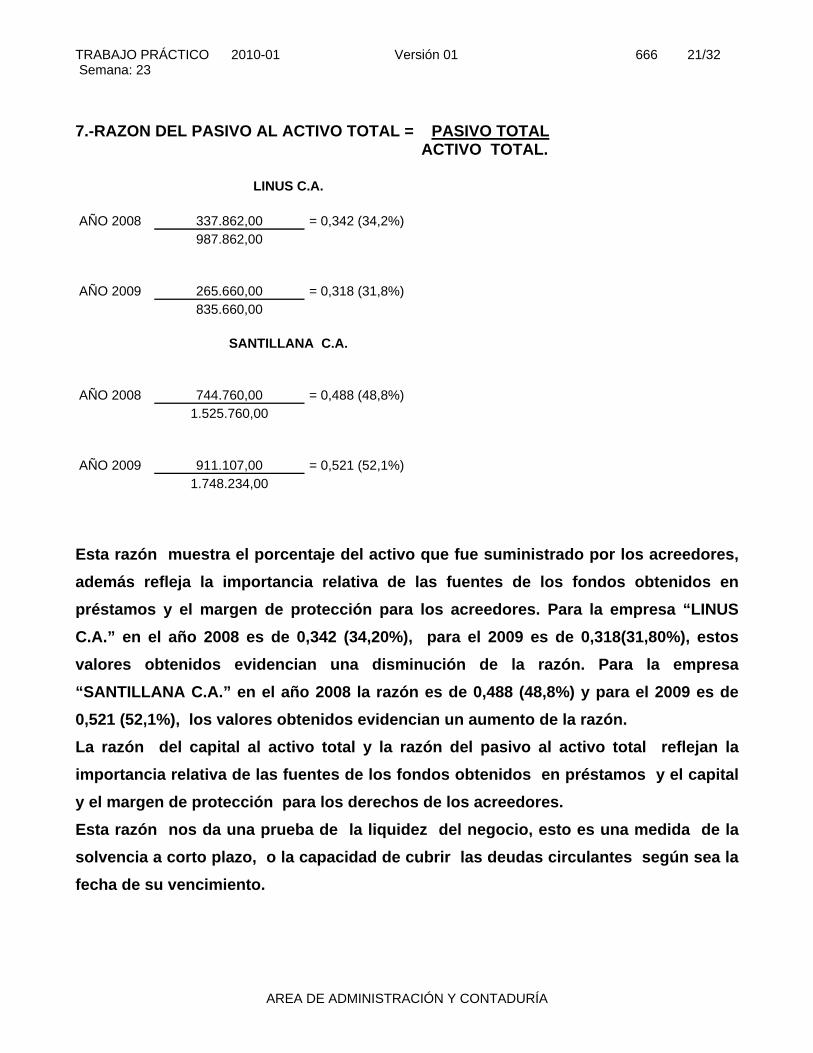

7.-RAZON DEL PASIVO AL ACTIVO TOTAL = PASIVO TOTAL ACTIVO TOTAL.

LINUS C.A. AÑO 2008 337.862,00 = 0,342 (34,2%) 987.862,00 AÑO 2009 265.660,00 = 0,318 (31,8%) 835.660,00

SANTILLANA C.A. AÑO 2008 744.760,00 = 0,488 (48,8%) 1.525.760,00 AÑO 2009 911.107,00 = 0,521 (52,1%) 1.748.234,00 Esta razón muestra el porcentaje del activo que fue suministrado por los acreedores, además refleja la importancia relativa de las fuentes de los fondos obtenidos en préstamos y el margen de protección para los acreedores. Para la empresa “LINUS C.A.” en el año 2008 es de 0,342 (34,20%), para el 2009 es de 0,318(31,80%), estos valores obtenidos evidencian una disminución de la razón. Para la empresa “SANTILLANA C.A.” en el año 2008 la razón es de 0,488 (48,8%) y para el 2009 es de 0,521 (52,1%), los valores obtenidos evidencian un aumento de la razón. La razón del capital al activo total y la razón del pasivo al activo total reflejan la importancia relativa de las fuentes de los fondos obtenidos en préstamos y el capital y el margen de protección para los derechos de los acreedores. Esta razón nos da una prueba de la liquidez del negocio, esto es una medida de la solvencia a corto plazo, o la capacidad de cubrir las deudas circulantes según sea la fecha de su vencimiento.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 22/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

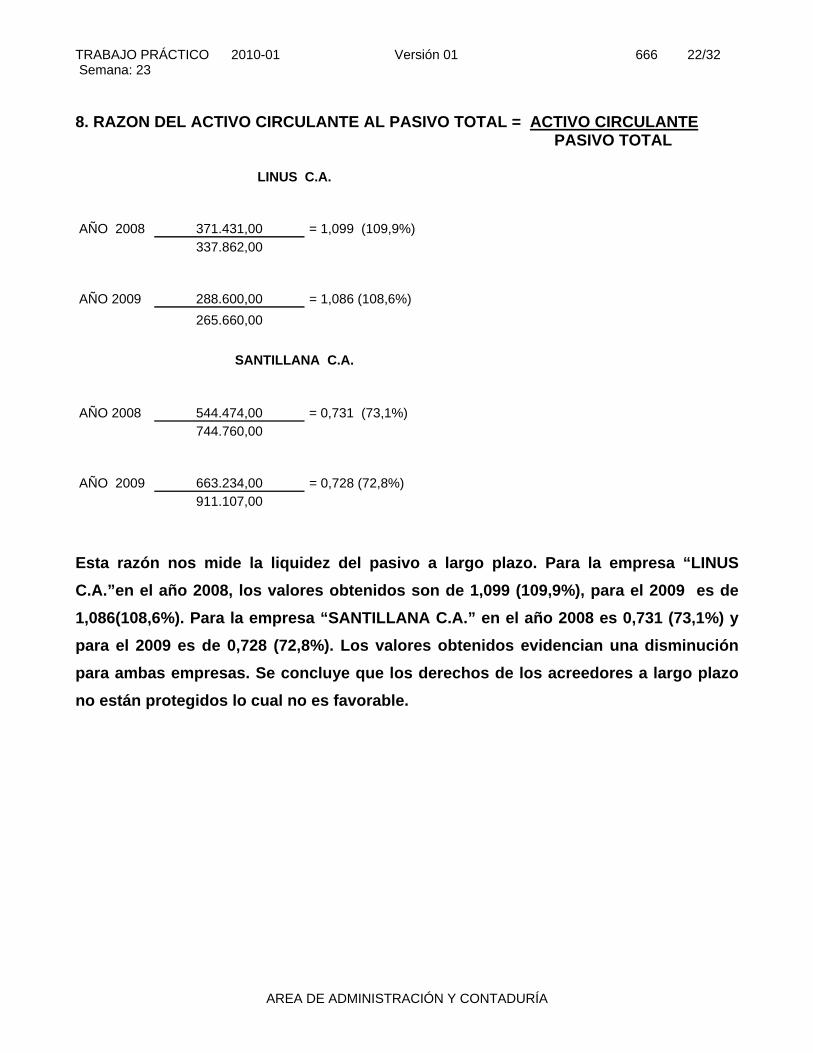

8. RAZON DEL ACTIVO CIRCULANTE AL PASIVO TOTAL = ACTIVO CIRCULANTE PASIVO TOTAL

LINUS C.A. AÑO 2008 371.431,00 = 1,099 (109,9%) 337.862,00 AÑO 2009 288.600,00 = 1,086 (108,6%) 265.660,00

SANTILLANA C.A. AÑO 2008 544.474,00 = 0,731 (73,1%) 744.760,00 AÑO 2009 663.234,00 = 0,728 (72,8%) 911.107,00 Esta razón nos mide la liquidez del pasivo a largo plazo. Para la empresa “LINUS C.A.”en el año 2008, los valores obtenidos son de 1,099 (109,9%), para el 2009 es de 1,086(108,6%). Para la empresa “SANTILLANA C.A.” en el año 2008 es 0,731 (73,1%) y para el 2009 es de 0,728 (72,8%). Los valores obtenidos evidencian una disminución para ambas empresas. Se concluye que los derechos de los acreedores a largo plazo no están protegidos lo cual no es favorable.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 23/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

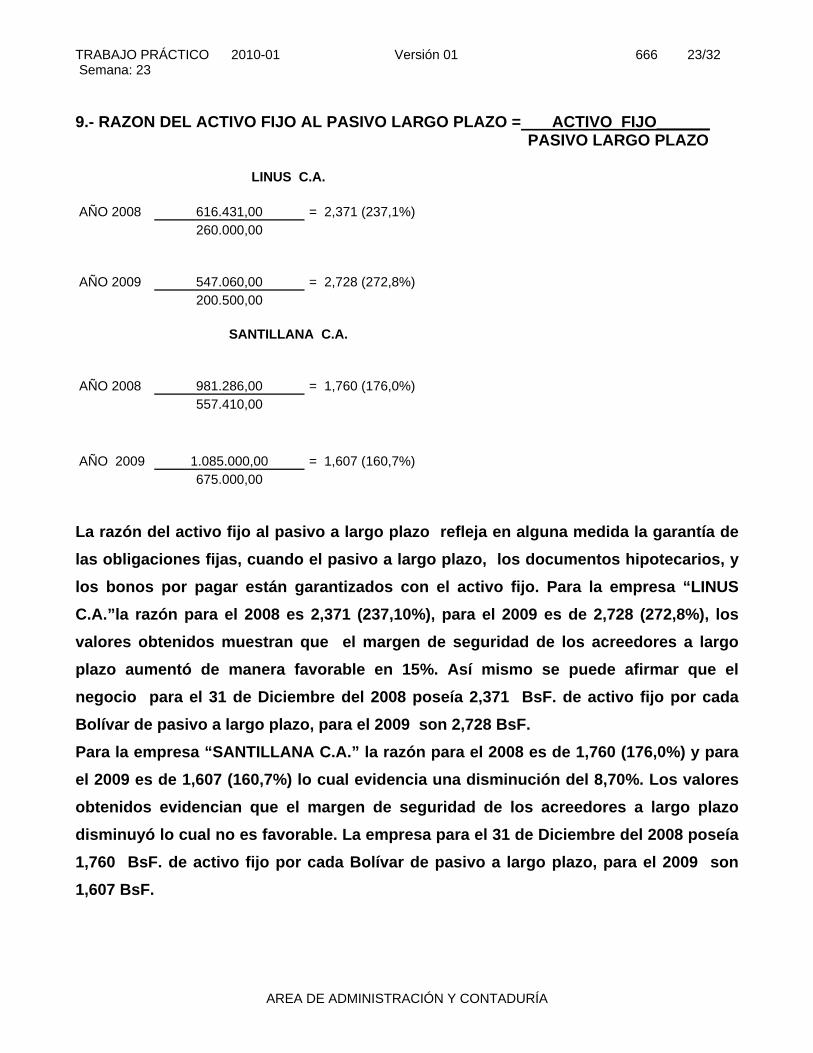

9.- RAZON DEL ACTIVO FIJO AL PASIVO LARGO PLAZO = ACTIVO FIJO______ PASIVO LARGO PLAZO

LINUS C.A. AÑO 2008 616.431,00 = 2,371 (237,1%) 260.000,00 AÑO 2009 547.060,00 = 2,728 (272,8%) 200.500,00

SANTILLANA C.A. AÑO 2008 981.286,00 = 1,760 (176,0%) 557.410,00 AÑO 2009 1.085.000,00 = 1,607 (160,7%) 675.000,00 La razón del activo fijo al pasivo a largo plazo refleja en alguna medida la garantía de las obligaciones fijas, cuando el pasivo a largo plazo, los documentos hipotecarios, y los bonos por pagar están garantizados con el activo fijo. Para la empresa “LINUS C.A.”la razón para el 2008 es 2,371 (237,10%), para el 2009 es de 2,728 (272,8%), los valores obtenidos muestran que el margen de seguridad de los acreedores a largo plazo aumentó de manera favorable en 15%. Así mismo se puede afirmar que el negocio para el 31 de Diciembre del 2008 poseía 2,371 BsF. de activo fijo por cada Bolívar de pasivo a largo plazo, para el 2009 son 2,728 BsF. Para la empresa “SANTILLANA C.A.” la razón para el 2008 es de 1,760 (176,0%) y para el 2009 es de 1,607 (160,7%) lo cual evidencia una disminución del 8,70%. Los valores obtenidos evidencian que el margen de seguridad de los acreedores a largo plazo disminuyó lo cual no es favorable. La empresa para el 31 de Diciembre del 2008 poseía 1,760 BsF. de activo fijo por cada Bolívar de pasivo a largo plazo, para el 2009 son 1,607 BsF.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 24/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

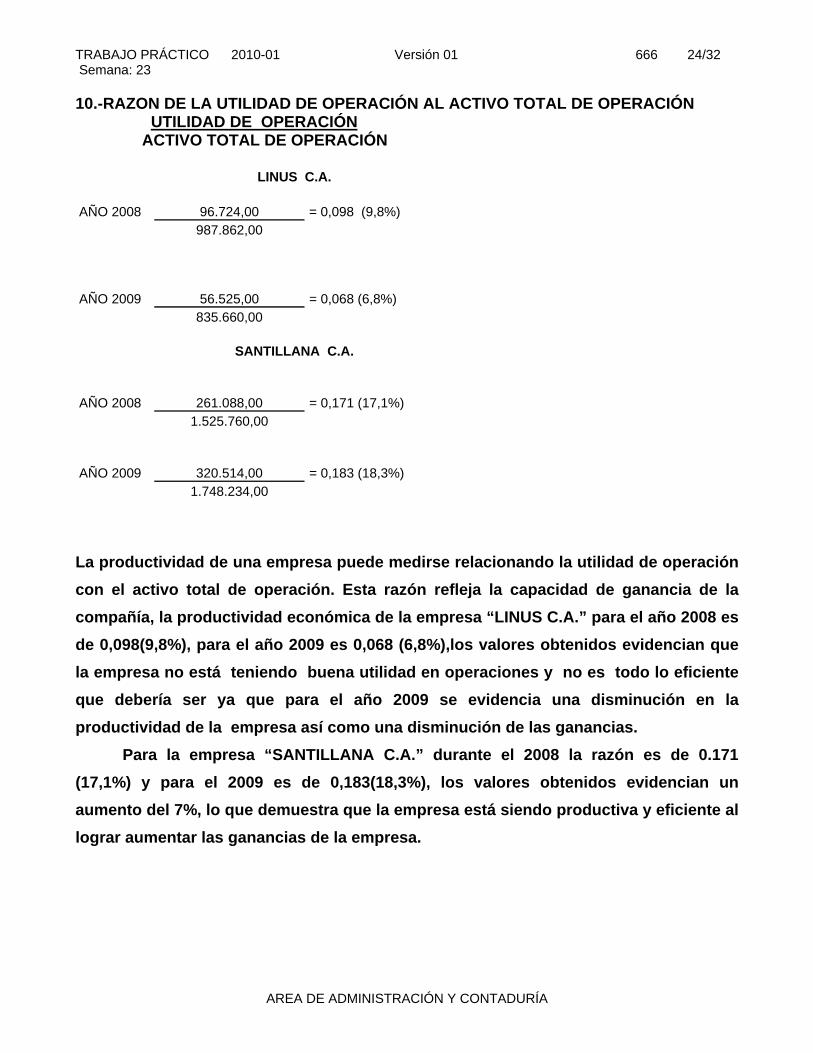

10.-RAZON DE LA UTILIDAD DE OPERACIÓN AL ACTIVO TOTAL DE OPERACIÓN UTILIDAD DE OPERACIÓN ACTIVO TOTAL DE OPERACIÓN

LINUS C.A. AÑO 2008 96.724,00 = 0,098 (9,8%) 987.862,00 AÑO 2009 56.525,00 = 0,068 (6,8%) 835.660,00

SANTILLANA C.A. AÑO 2008 261.088,00 = 0,171 (17,1%) 1.525.760,00 AÑO 2009 320.514,00 = 0,183 (18,3%) 1.748.234,00 La productividad de una empresa puede medirse relacionando la utilidad de operación con el activo total de operación. Esta razón refleja la capacidad de ganancia de la compañía, la productividad económica de la empresa “LINUS C.A.” para el año 2008 es de 0,098(9,8%), para el año 2009 es 0,068 (6,8%),los valores obtenidos evidencian que la empresa no está teniendo buena utilidad en operaciones y no es todo lo eficiente que debería ser ya que para el año 2009 se evidencia una disminución en la productividad de la empresa así como una disminución de las ganancias. Para la empresa “SANTILLANA C.A.” durante el 2008 la razón es de 0.171 (17,1%) y para el 2009 es de 0,183(18,3%), los valores obtenidos evidencian un aumento del 7%, lo que demuestra que la empresa está siendo productiva y eficiente al lograr aumentar las ganancias de la empresa.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 25/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

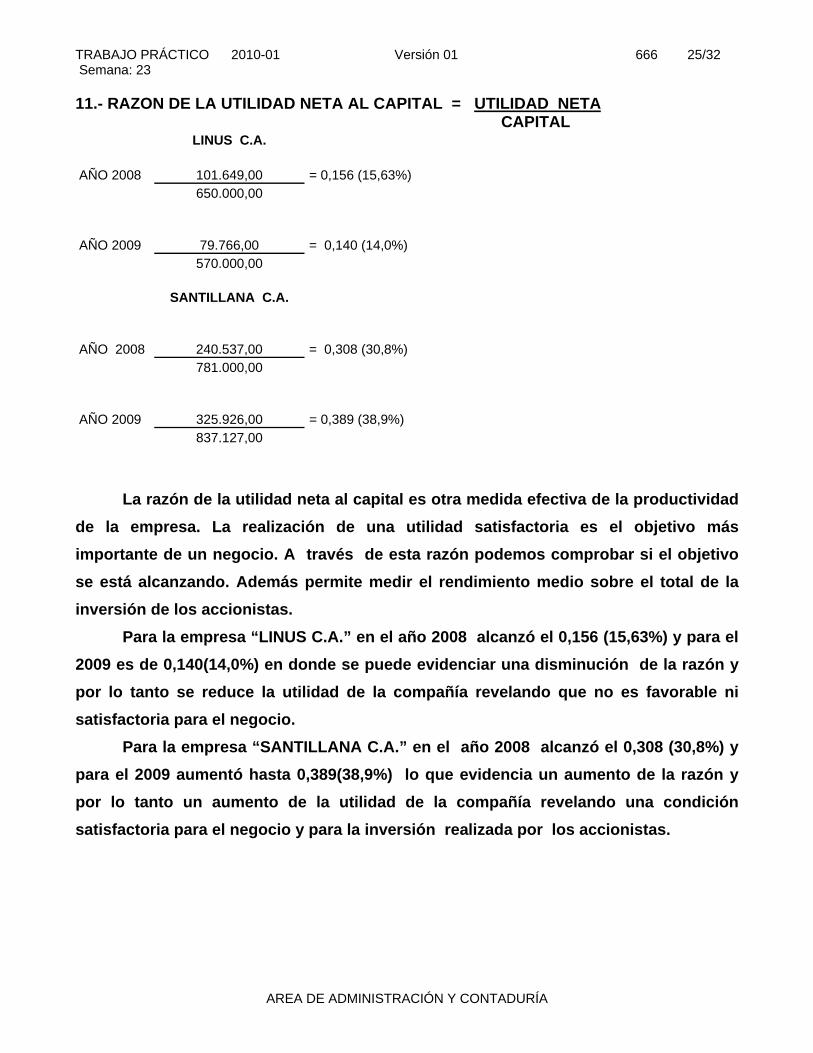

11.- RAZON DE LA UTILIDAD NETA AL CAPITAL = UTILIDAD NETA CAPITAL LINUS C.A. AÑO 2008 101.649,00 = 0,156 (15,63%) 650.000,00 AÑO 2009 79.766,00 = 0,140 (14,0%) 570.000,00 SANTILLANA C.A. AÑO 2008 240.537,00 = 0,308 (30,8%) 781.000,00 AÑO 2009 325.926,00 = 0,389 (38,9%) 837.127,00

La razón de la utilidad neta al capital es otra medida efectiva de la productividad de la empresa. La realización de una utilidad satisfactoria es el objetivo más importante de un negocio. A través de esta razón podemos comprobar si el objetivo se está alcanzando. Además permite medir el rendimiento medio sobre el total de la inversión de los accionistas.

Para la empresa “LINUS C.A.” en el año 2008 alcanzó el 0,156 (15,63%) y para el 2009 es de 0,140(14,0%) en donde se puede evidenciar una disminución de la razón y por lo tanto se reduce la utilidad de la compañía revelando que no es favorable ni satisfactoria para el negocio.

Para la empresa “SANTILLANA C.A.” en el año 2008 alcanzó el 0,308 (30,8%) y para el 2009 aumentó hasta 0,389(38,9%) lo que evidencia un aumento de la razón y por lo tanto un aumento de la utilidad de la compañía revelando una condición satisfactoria para el negocio y para la inversión realizada por los accionistas.

TRABAJO PRÁCTICO 2010-01 Versión 01 666 26/32 Semana: 23

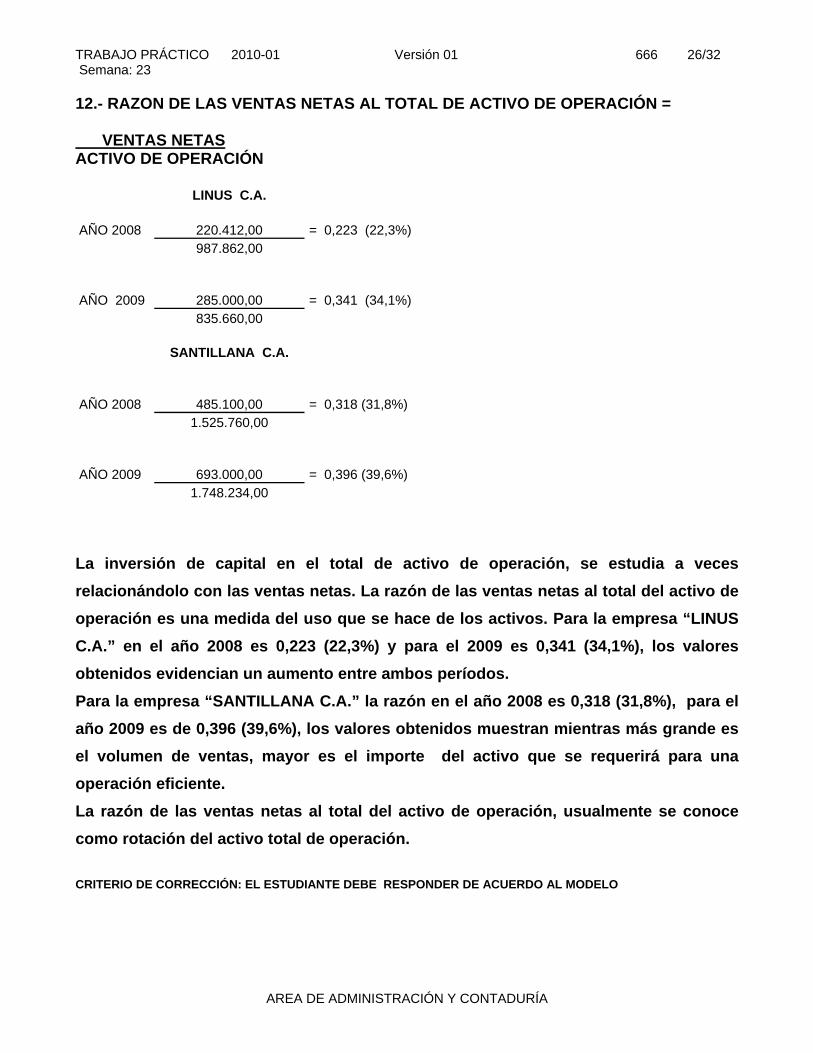

AREA DE ADMINISTRACIÓN Y CONTADURÍA

12.- RAZON DE LAS VENTAS NETAS AL TOTAL DE ACTIVO DE OPERACIÓN = VENTAS NETAS ACTIVO DE OPERACIÓN LINUS C.A. AÑO 2008 220.412,00 = 0,223 (22,3%) 987.862,00 AÑO 2009 285.000,00 = 0,341 (34,1%) 835.660,00 SANTILLANA C.A. AÑO 2008 485.100,00 = 0,318 (31,8%) 1.525.760,00 AÑO 2009 693.000,00 = 0,396 (39,6%) 1.748.234,00 La inversión de capital en el total de activo de operación, se estudia a veces relacionándolo con las ventas netas. La razón de las ventas netas al total del activo de operación es una medida del uso que se hace de los activos. Para la empresa “LINUS C.A.” en el año 2008 es 0,223 (22,3%) y para el 2009 es 0,341 (34,1%), los valores obtenidos evidencian un aumento entre ambos períodos. Para la empresa “SANTILLANA C.A.” la razón en el año 2008 es 0,318 (31,8%), para el año 2009 es de 0,396 (39,6%), los valores obtenidos muestran mientras más grande es el volumen de ventas, mayor es el importe del activo que se requerirá para una operación eficiente. La razón de las ventas netas al total del activo de operación, usualmente se conoce como rotación del activo total de operación. CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO

TRABAJO PRÁCTICO 2010-01 Versión 01 666 27/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

M: I, U: 3 , O: 3 , C/D: 1/1 RESPUESTA No. 5 Con respecto a la operatividad y el nivel de riesgo de las empresas “ LINUS C.A” y “SANTILLANA C.A.” podemos concluir:

• El índice de solvencia y liquidez de “LINUS C.A.” y “SANTILLANA C.A.” a corto plazo son desfavorable para la empresa ya que los valores obtenidos en la razón del circulante entre 2008 y 2009 disminuyeron.

• En la prueba del ácido para la empresa “LINUS C.A.” se evidencia una disminución en los valores entre los años 2008 y 2009 lo cual no es favorable para la empresa. Para “SANTILLANA C.A.” los valores obtenidos entre el 2008 y 2009 evidencian un aumento, lo cual es favorable para la empresa.

• Los valores obtenidos en la razón de las ventas netas a las cuentas por cobrar para el año 2008 y 2009 de las empresas “LINUS C.A “ y “SANTILLANA C.A.” aumentaron, lo cual es beneficioso para la empresa, además la antigüedad de las cuentas por cobrar disminuyó para ambas empresas lo cual es favorable ya que permite aumentar cobrabilidad de las cuentas por cobrar .

• La rotación de inventarios para las empresas “LINUS C.A” y “SANTILLANA C.A.” entre los años 2008 y 2009 evidencian un aumento. Estos valores obtenidos son favorables ya que mientras más aumenta la razón disminuye la antigüedad de los inventarios.

• El capital neto de trabajo para la empresa “LINUS C.A.” en el período 2008 es de BsF. 293.569,oo para el año 2009 es de BsF. 223.440,oo en donde se evidencia una disminución de BsF.70.129,oo que representa un 23,89% menos.

• Para la empresa “SANTILLANA C.A.” el capital neto de trabajo para el año 2008 es de BsF. 357.124,oo y para el 2009 es de BsF. 427.127,oo en donde se evidencia un aumento del BsF. 70.003,oo que representa un 20,00% de incremento.

• En relación a la razón del capital al activo total para la empresa “LINUS C.A” en el lapso entre el 2008 y 2009 se evidencia un aumento. Caso contrario ocurre con la empresa “SANTILLANA C.A.” en donde se evidencia una disminución.

Sigue……….

TRABAJO PRÁCTICO 2010-01 Versión 01 666 28/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta Nº 5

• La razón del pasivo al activo total para la empresa “LINUS C.A.” en el lapso entre 2008 y 2009 muestra una tendencia a la baja. En la empresa “SANTILLANA C.A.” se muestra lo contrario, ya que los valores obtenidos van en aumento.

• La razón del activo circulante al pasivo total para ambas empresas evidencian una disminución en sus valores lo cual no es favorable ya que disminuye los derechos de los acreedores.

• En la razón del activo fijo al pasivo a largo plazo para la empresa “LINUS C.A.” , los valores obtenidos evidencian un aumento del 15%, lo cual es favorable para los acreedores ya que el pasivo está garantizado por los activos fijos. Para la empresa “SANTILLANA C.A.” los valores obtenidos evidencian una disminución del 8,70% ,lo cual no es favorable para los acreedores.

• En la razón de utilidad de operación al activo de operación en la empresa “LINUS C.A”los valores obtenidos evidencian una disminución del 30%. Lo cual no es favorable para la empresa “SANTILLANA C.A.” ya que los valores obtenidos demuestran un aumento de la utilidad del 7,00%.

• En la razón de utilidad neta al capital de la empresa “LINUS C.A.” se evidencia que los valores obtenidos no son favorables para la empresa ya que esta razón disminuyó entre los años 2008 y 2009. Caso contrario para la empresa “SANTILLANA C.A.” en donde los valores obtenidos evidencian un aumento, que es favorable para la empresa.

• En la razón de las ventas netas al total de activo de operación las empresas “LINUS C.A” Y “SANTILLANA C.A.” evidencian un aumento en los valores obtenidos y esto es favorable para la empresa.

• Para el periodo 2008-2009 el activo circulante de la empresa “LINUS C.A.” evidencia una disminución de BsF. 82.831,oo que representa un 22,30%. Caso contrario ocurre con la empresa “SANTILLANA C.A.” en la cual se observa que el activo circulante de la empresa aumentó en BsF. 118.760,oo que representa un 21,81% de incremento.

Sigue……….

TRABAJO PRÁCTICO 2010-01 Versión 01 666 29/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 5.

• Durante el período 2008-2009 para la empresa “LINUS C.A.” en la cuenta de propiedad planta y equipo se evidencia una disminución de BsF. 69.371,oo que representa un 11,25% de disminución. En la empresa “SANTILLANA C.A.” se evidencia un aumento de BsF. 103.714,oo que representa un 10,57 de incremento.

• El total de activos para la empresa “LINUS C.A” disminuyó en BsF. 152.202,oo que representa un 15,41%. Caso contrario la empresa “SANTILLANA C.A.” que evidencia un aumento de BsF 222.474,oo que representa un 14,58% de incremento.

• En relación a los pasivos circulantes para el período 2008-2009 en la empresa “LINUS C.A.” se evidencia una disminución de BsF.12.702,oo que representa un 16,31%, esta disminución es favorable para la empresa. En la empresa “SANTILLANA C.A.” se evidencia un aumento de BsF. 48.757,oo que representa un 26,02%, lo cual no es favorable para la empresa el aumento de los pasivos.

• El pasivo a largo plazo de la empresa “LINUS C.A.” lo constituye un pagaré bancario que entre el año 2008 al 2009 disminuyó en BsF. 34.500,oo lo cual representa una baja del 25.56% y una Hipoteca por Pagar que disminuyó en BsF. 25.000,oo que representa un 20,00%, la disminución del pasivo a largo plazo es favorable para la empresa.

• En la empresa “SANTILLANA C.A.” Para el año 2008-2009 el pagaré bancario aumentó en BsF. 75.000,oo con una tendencia al aumento del 30%, de igual manera la Hipoteca por pagar aumentó en BsF.42.590,oo que representa un 13,85%, el aumento de los pasivos a largo plazo no son favorables para la empresa.

• El capital social en ambas empresas para el periodo del 2008 y 2009 no sufrieron modificaciones.

Sigue………….

TRABAJO PRÁCTICO 2010-01 Versión 01 666 30/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 5

• El superávit pagado para los años 2008 y 2009 de la empresa “LINUS C.A.” evidencia una disminución de BsF. 50.000,oo que representa un 25% . En la empresa “SANTILLANA C.A” entre los años 2008 y 2009 se evidencia un aumento de BsF. 50.000,oo que representa un 20% de aumento.

• En relación a las utilidades no distribuidas de la empresa “LINUS C.A.” se evidencia una disminución de BsF. 30.000,oo que representa un 20,00%. Para la empresa “SANTILLANA C.A.”la cuenta de utilidades no distribuidas aumentó en BsF. 6.127,oo que representa un 2,97% de incremento.

• El total de capital para la empresa “LINUS C.A.” disminuyó en BsF.80.000, oo que representa un 12,31% menos. Caso contrario en la empresa “SANTILLANA C.A.” que muestra un aumento de BsF.56.127,oo equivalente al 7,19%.de aumento.

• En relación a las ventas netas para el periodo 2008 y 2009 en la empresa “LINUS C.A.” y “SANTILLANA C.A.” se evidencia un aumento de BsF. 64.588 que representa un 29,30% y BsF. 207.900,oo que equivale a un 42,86% respectivamente.

• En relación al costo de ventas de las empresas “LINUS C.A.” y “SANTILLANA C.A.” se evidencia un aumento del 99,39% y 111,72% respectivamente. Estos incrementos no son favorables para la empresa debido a que la producción de bienes aumenta y para poder mantener los costos operativos deben incrementar los precios de los artículos que comercializan.

• La utilidad bruta en ventas para la empresa “LINUS C.A” disminuyó en BsF. 20.204,oo que representa un 14,95%, menos; caso contrario ocurre con la empresa “SANTILLANA C.A.” en la cual se muestra un aumento de BsF. 68.180,oo que equivale a 18,94% de incremento.

• los gastos de ventas para las empresas “LINUS C.A.” Y “SANTILLANA C.A.” aumentaron en BsF. 10.000,oo y BsF. 6.000,oo que representan un 62,64% y 13,05% respectivamente.

Sigue…………..

TRABAJO PRÁCTICO 2010-01 Versión 01 666 31/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 5.

• Los gastos de administración para las empresas “LINUS C.A.” y “SANTILLANA C.A.”entre los años 2008 y 2009 se incrementaron en BsF. 9.995,oo y BsF 2.754,oo que representan un 44,59% y 5,20% respectivamente.

• La utilidad en operaciones para la empresa “LINUS C.A.” evidencia una disminución entre los años 2008 y 2009 de BsF. 40.199,oo que representa un 41,56% menos . En relación a la empresa “SANTILLANA C.A.” se evidencia un incremento de BsF. 59.426,oo que representa un 22,76% de incremento.

• La utilidad neta para la empresa “LINUS C.A.”entre el 2008 y 2009 disminuyó en BsF. 21.883,oo que representa un 21,53% menos . Con los valores obtenidos se puede afirmar que las operaciones normales de la empresa se están realizando pero los costos y los gastos de operaciones se incrementaron en un porcentaje más elevado que el obtenido por las ventas. Esta situación no es favorable para la empresa ya que cuando la utilidad neta disminuye no se están cumpliendo las metas propuestas por los directivos de la misma. Se recomienda a la Directiva de la empresa que revisen las políticas de ventas para establecer estrategias a corto y mediano plazo, que permitan la recuperación económica de la compañía, para así incrementar los ingresos para lograr obtener mejores dividendos para los próximos años.

• En la empresa “SANTILLANA C.A.” se evidencia un aumento de BsF. 85.389,oo que representa un 35,50% de incremento. Lo cual es favorable ya que conociendo que el objetivo principal de las operaciones de las empresas es lograr una utilidad que le permita su funcionamiento podemos determinar que los directivos de la empresa “SANTILLANA C.A.” lo están logrando.

• De acuerdo a los valores obtenidos nos permiten concluir que las operaciones normales de la empresa “SANTILLANA C.A” son satisfactorias desde el punto de vista que se aumentó el activo circulante, los activos fijos, las ventas netas y la utilidad para así obtener las ganancias esperadas y poder cumplir con los objetivos propuestos por la directiva de la empresa.

Sigue……..

TRABAJO PRÁCTICO 2010-01 Versión 01 666 32/32 Semana: 23

AREA DE ADMINISTRACIÓN Y CONTADURÍA

Continuación Respuesta N° 5.

• Así mismo la situación financiera de la empresa “SANTILLANA C.A.” a largo plazo ha mejorado sustancialmente durante los periodos 2008 y 2009, ya que refleja una tendencia hacia arriba del capital total, debido al incremento del superávit pagado y a las utilidades retenidas.

CRITERIO DE CORRECCIÓN: EL ESTUDIANTE DEBE RESPONDER DE ACUERDO AL MODELO FIN DEL MODELO DE RESPUESTA.

![HISTOGRAMA 2010[1]](https://static.fdocuments.ec/doc/165x107/5571fd804979599169993ce6/histograma-20101.jpg)

![Bioseguridad 2010[1][1]](https://static.fdocuments.ec/doc/165x107/55c90a12bb61eba1778b462c/bioseguridad-201011.jpg)