61421444 Factura Electronica

44

-

Upload

george-peralta -

Category

Documents

-

view

67 -

download

0

Transcript of 61421444 Factura Electronica

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 1/44

U N I V E R S I D A D E T A C ± I X T A P A L U C A

R E D U N I V E R C O M

TRABAJO DE INVESTIGACIÓN:

³VENTAJAS Y DESVENTAJAS DE LA FACTURACIÓN ELECTRONICA EN LAS

PERSONAS MORALES. CASO: COMETRA; LA VIGA´.

P R E S E N T A N:

JIMÉNEZ JALPA MARCO ANTONIO

ROMERO ALEJANDRE CLAUDIA

SILVESTRE AGUIRRE KARINA

SUAREZ MORENO REYES

L I C E N C I A T U R A E N C O N T A D U R Í A P Ú B L I C A.

TUTOR ACADÉMICO:

MC. MAYELA DOMÍNGUEZ CORREA

IXTAPALUCA, ESTADO DE MÉXICO A 02 JULIO DE DOS MIL ONCE.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 2/44

Página 2

FACTURA ELECTRÓNICA

INDICE

T EMAS SUBT EMAS

PÁG.

INTRODUCCIÓN««««««««««««««««««««««««««««««««.. 3OBJETIVOS.««««««««««««««««««««««««««««««««««.. 4HIPÓTESIS.««««««««««««««««««««««««««««««««««... 5JUSTIFICACIÓN««««««««««««««««««««««««««««««««« 8PLANTEAMIENTO DEL PROBLEMA«««««««««««««««««««««««« 91. MARCO TEÓRICO«««««««««««««««...««««««««««««««« 101.11.2

LA FACTURACIÓN ELECTRÓNICA«««««««««««««««««««««.. UNA FACTURACIÓN ELECTRÓNICA COMO EVOLUCIÓN DE LA FACTURA TRADICIONAL«««««««««««««««««««««««««««««««

1111

1.3 LA FACTURACIÓN ELECTRÓNICA A NIVEL MUNDIAL««««««««««««... 141.4 FACTURACIÓN ELECTRÓNICA CASO CHILE««««««««««««««««... 151.5 FACTURACIÓN EN MÉXICO««««««««««««««««««««««««.. 172. LA FACTURACIÓN ELECTRÓNICA A NIVEL GLOBAL««««««««««««««... 202.1 PAÍSES QUE DISPONEN DE NORMATIVA DE FACTURA ELECTRÓNICA««««« 202.2 ARGENTINA«««««««««««««««««««««««««««««««« 202.3 CHILE««««««««««««««««««««««««««««««««««... 21

2.4 COSTA RICA«««««««««««««««««««««««««««««««.. 232.5 COLOMBIA««««««««««««««««««««««««««««««««.. 243. LA FACTURACIÓN ELECTRONICA EN MÉXICO«««««««««««««««... 253.1 FACTURACIÓN POR MEDIOS PROPIOS««««««...««««««««««««. 26 3.2 FACTURACIÓN POR MEDIOS DE UN PROVEEDOR DE SAT«««««««««« 26 3.3 FACTURACIÓN POR MEDIOS DE LA APLICACIÓN GRATUITA DEL

SAT«««««««««««««««««««««««««««««««««««... 26

3.4 OBLIG ATORIEDAD DE LA FACTURA ELECTRÓNICA«««««««««««««. 273.5 VENTAJAS««««««««««««««««««««««««««««««««.. 283.6 BENEFICIOS«««««««««««««««««««««««««««««««... 284. PERSONA MORAL DENOMINADA COMETRA: LA VIG A 4.1 ANTECEDENTES DE LA FACTURACIÓN ELECTRÓNICA EN LA PERSONA MORAL DENOMINADA COMETRA: LA VIG A«««««««««««««««««««««««« 29

5. PROCESO DE FACTURACIÓN COMETRA LA VIG A 5.1 IMPLEMENTACIÓN DE LA FE EN COMETRA LA VIG A««««««««««««« 295.2 VENTAJAS DEL PAQUETE CONPAQ I, FACTURACIÓN ELECTRONICA................... 30

5.3 PROCESO DEL PAQUETE CONPAQ I EN LA FACTURACIÓN ELECTRÓNICA PARA LA EMPRESA COMETRA LA VIG A LOS MENÚS DE OPCIONES««««.«.

32

5.4 CONFIGURACIÓN DE LA FACTURACIÓN ELECTRÓNICA«««««..«««««.. 35EL PROCESO DE EMISIÓN«««««««««««««««««««.««««««««.. 36 6. ANALISIS DE CASO: COMETRA LA VIG A FRENTE A LA FACTURACIÓN ELECTRONICA VS FACTURACION EN PAPEL««««««««««««««««««.... 6.1 ANALISIS E INTERPRETACIÓN DE RESULTADOS DEL INSTRUMENTO DE MEDICIÓN SOBRE LOS BENEFICIOS DE LA FACTURACION ELECTRONICA DIGITAL V/S LA FACTURACIÓN EN PAPEL, CASO: COMETRA LA VIG A««««........................... 6.2 CONCLUSIONES SOBRE LOS RESULTADOS DEL INSTRUMENTO DE MEDICIÓN

SOBRE LOS BENEFICIOS DE LA FACTURACION ELECTRONICA DIGITAL V/S LA FACTURACIÓN EN PAPEL, CASO: COMETRA LA VIG A««««««««««««««... 39BIBLIOGRAFÍA«««««««««««««««««««««««««««....................... 40 ANEXOS

INSTRUMENTO APLICADO ««««««««««««««««««......................... 41GLOSARIO DE ACRÓNIMOS«««««««««««««««.................................. 43

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 3/44

Página 3

FACTURA ELECTRÓNICA

IN TRO DUCCIÓN

En la presente investigación se darán a conocer las diferentes ventajas y

desventajas de la obligatoriedad de la facturación electrónica en las empresas en

específico en las personas morales a par tir del 2011, así como de qué se trata la

facturación electrónica, qué pasará con las facturas que todavía están vigentes en las

empresas, por qué es impor tante saber si estas podrán o no usarse después del plazo

estimado para el cambio. Otra de las cosas que se apreciará en esta investigación es

cómo impacta la facturación electrónica específicamente a la empresa ³Compañía

Mexicana de Traslado de Valores, S.A. de C.V. LA VIG A´, caso de investigación.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 4/44

Página 4

FACTURA ELECTRÓNICA

O BJE T IV O S

OBJETIVO GENERAL

Analizar la per tinencia de la aplicación obligatoria de la facturación electrónica en las

personas morales, con el nuevo modelo de comprobación aplicado a par tir del 1 de enero

del 2011.

OBJETIVO PARTICULAR

1.- Conocer las ventajas y desventajas que conlleva la facturación electrónica, que se

aplica desde el del 1 de enero de 2011 a las personas morales.

2.- Conocer las causas que originaron la facturación electrónica obligatoria en el sistema

fiscal mexicano.

3.- Comparar la facturación en papel con la facturación electrónica, caracterizando la

utilidad de cada una de ellas.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 5/44

Página 5

FACTURA ELECTRÓNICA

HIPÓ T ESIS

Si en Cometra; la Viga se aplica y eficientiza la facturación electrónica obligatoria,

luego entonces, se obtendrían ventajas en la reducción de costos y tiempos en

comparación con la desventaja de la facturación en papel.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 6/44

Página 6

FACTURA ELECTRÓNICA

ALCANCE DE LA INVESTIGACIÓN

Esta apor tación en primera instancia como investigadores nos permitirá despejar

cier tas dudas y a la empresa a analizar le ayudará a conocer los resultados y

percepciones de su recurso humano en cuanto a la nueva modalidad de facturación

electrónica en comparación con la modalidad anterior y a su vez la percepción que se

tiene con respecto al sof tware adquirido para llevar a cabo la facturación además permitirá

mejorar en algunos aspectos en beneficio no solo de su personal sino de toda su

organización.

Es así que la apor tación de esta investigación va a permitir dar a conocer ¿qué

es?, ¿para qué sir ve? y la impor tancia de la facturación electrónica no solo a nivel

organización sino la repercusión en las empresas en México.

VIABILIDAD DE LA INVESTIGACIÓN

Para llevar a cabo la investigación se cuenta con recursos materiales como

papelería, computadora, impresora y lo necesario para cubrir este aspecto, al igual que en

recursos humanos y financieros para la aplicación del cuestionario en los casos

correspondientes. Sobre todo se cuenta con la autorización del gerente de la empresa

Cometra, La Viga para llevar a cabo la presente investigación y al personal del área de

contabilidad y administración, quienes nos permitirán la aplicación del instr umento de

medición para el análisis y conclusión del trabajo.

INSTRUMENTO DE MEDICIÓN

Para conocer aspectos relevantes sobre la facturación electrónica se aplicaran un total de

12 cuestionarios en el área de contabilidad y administración de la empresa privada

Cometra, La Viga. Esta encuesta se basó específicamente en preguntas necesarias,

sencillas y básicas para conocer la percepción de los RH de esa área sobre la facturación

electrónica en comparación con la facturación de papel basada en la escala de valores

de Liker t1 y es complementada por la pr ueba estadística que se realizó con la información

recabada por medio de la encuesta de Clima Organizacional.

1 Escala psicométrica comúnmente utilizada en cuestionarios, y es la escala de uso más amplio en encuestas para la investigación. Laescala se llama así por Rensis Liker t, que publicó en 1932 un informe describiendo su uso (También denominada Método de EvaluacionesSumarias).

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 7/44

Página 7

FACTURA ELECTRÓNICA

METODOLOGIA Y ENFOQUE DE LA INVESTIGACIÓN

El trabajo se divide en dos par tes principales. La primera de ellas presenta una síntesis

teórica sobre el tema de la facturación electrónica. La teoría y los conceptos son

necesarios para f undamentar , analizar y familiarizar nos con los conceptos necesarios del

tema a fin de comprender la investigación, lo cual, a su vez, enriquece la teoría. La

investigación tiene un enfoque meramente cualitativo pese a que se hará uso de un

instr umento de medición el cual arrojara de igual manera información teórica y que

conforma la segunda etapa de la investigación que nos permitió medir los resultados de

los conceptos a indagar y la tercera etapa comprobar nuestro trabajo de investigación que

vendría a ser la conclusión de este.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 8/44

Página 8

FACTURA ELECTRÓNICA

JUS T IFICACIÓN

Cada vez se escucha hablar más de la factura electrónica, que desde mayo del

2004 f ue aprobada por el Ser vicio de Administración Tributaria (SAT) como un esquema

de comprobación fiscal, pero es hasta Enero de 2011 que La Cámara de Senadores

aprobó en todos sus términos las modificaciones al Código Fiscal de la Federación para

hacer obligatoria la factura electrónica para todas aquellas facturas con montos

superiores a los 2 mil pesos.

El principal inter és de llevar a cabo esta investigación se tor na en el beneficio para

las empresas que una vez empezando a operar con esta tecnología, se verán obligadas e

incentivadas a digitalizar no solo estos documentos sino otros más, logrando eficiencia y

ahorro en otras áreas de la empresa. En cuanto al control tributario se verá beneficiado al

mejorar la eficiencia y mayor captación de recursos mediante los pagos con la factura

electrónica, ya que permite un mayor control del cumplimiento tributario y simplificación de

la fiscalización.

La factura electrónica tiene la misma validez que la impresa: ambas sir ven para

comprobar la realización de una transacción comercial entre un comprador y un vendedor ,

comprometer la entrega de un bien o ser vicio y obligar a realizar el pago correspondiente,

de acuerdo con lo establecido en el propio documento2. Dependiendo del tamaño de las

empresas y el volumen de su facturación, el ahorro en concepto de emisión y gestión de

facturas (emisión, envío, recepción, almacenaje, búsqueda, firma, devolución, pago,

envío, etc.) puede fluctuar entre el 40% y el 80%, llegando a ser un gran beneficio para

las empresas Mexicanas.

2 http://www.inegi.gob.mx/inegi/contenidos/espanol/ciberhabitat/comercio/factura/index.html

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 9/44

Página 9

FACTURA ELECTRÓNICA

PLAN T EAMIEN TO DEL P RO BLEMA

¿La facturación electrónica obligatoria en la empresa Cometra; la Viga, proporciona

ventajas en costos y tiempos en comparación con las desventajas de la facturación en

papel?

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 10/44

Página 10

FACTURA ELECTRÓNICA

MAR C O T EÓ R IC O

LA FACTURA

La palabra factura viene del latín y significa ³creación, resultado de un trabajo,

hecho´. La palabra latina factura viene del verbo facere que significa ³hacer ́. Está

formada del par ticipio factus (hecho), mas el sufijo ura, que indica una actividad o el

resultado de esa actividad.3 De factus nos llega también las palabras facticio, factoría y

factor . Cuando a uno le traen la factura, le traen la cuenta del resultado de los hechos.

La factura por tanto, será entendida para este trabajo como un documento tributario

de compra y venta que registra la transacción comercial obligatoria y aceptada por ley.

Este comprobante tiene para acreditar la venta de mercaderías u otros afectos, porque

con ella queda concluida la operación.

La factura tiene por finalidad acreditar la transferencia de bienes, la entrega en uso

o la prestación de ser vicios cuando la operación se realice con su jetos del Impuesto

General a las Ventas que tengan derecho al cr édito fiscal. Asimismo cuando el comprador

o usuario lo solicite a fin de sustentar gastos y costos para efecto tributario y en el caso de

operaciones de expor tación.

Las facturas sólo se emitirán a favor del adquiriente o usuario que posea número de

Registro Único de Contribuyentes - RUC, exceptuándose este requisito en operaciones de

expor tación.

En dicho vendedor hace constar en forma detallada las mercaderías vendidas,

indicando condiciones y debe ser extendida por duplicado o triplicado y sir ve para

justificar los registros en los libros respectivos.

3 www.etimologias.dechile.net

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 11/44

Página 11

FACTURA ELECTRÓNICA

LA FACTURACION ELECTRONICA4

Una factura electrónica, también llamada comprobante fiscal digital, e-

factura o efactura, es un documento electrónico que cumple con los requisitos legal y

reglamentariamente exigibles a las facturas tradicionales garantizando, entre otras cosas,

la autenticidad de su origen y la integridad de su contenido.

La factura electrónica es, por tanto, la versión electrónica de las facturas

tradicionales en sopor te papel y debe ser f uncional y legalmente equivalente a estas

últimas. Por su propia naturaleza, las facturas electrónicas pueden almacenarse,

gestionarse e intercambiarse por medios electrónicos o digitales.

UNA FACTURACIÓN ELECTRÓNICA COMO EVOLUCIÓN DE LA

FACTURACIÓN TRADICIONAL

Una factura es el justificante fiscal de la entrega de un producto o de la provisión de

un ser vicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario

receptor (el comprador). Tradicionalmente, es un documento en papel, cuyo original debe

ser archivado por el receptor de la factura. Habitualmente el emisor de la factura conser va

una copia o la matriz en la que se registra su emisión.

La factura electrónica es el equivalente digital y evolución lógica de la tradicional

factura en papel. A diferencia de esta, se emplean sopor tes informáticos para su

almacenamiento en lugar de un sopor te físico como es el papel.

En los países en los que la legislación lo admite, la validez de una factura

electrónica es exactamente la misma que la de la tradicional factura en papel y gracias a

la firma digital5 que incluye se garantiza su integridad y un alto nivel de trazabilidad, por lo

que judicialmente es un documento considerado como vinculante y que no necesita de

mayor pr ueba o confirmación que su propia existencia.

ASPECTOS GENERALES

La factura electrónica es un tipo de factura que se diferencia de la factura en papel

por la forma de gestión informática y el envío mediante un sistema de comunicaciones

4 http://es.wikipedia.org/wiki/Factura_electr%C3%B3nica 5 Es un esquema matemático que sir ve para demostrar la autenticidad de un mensaje digital o de un documento electrónico. Una firma digital

da al destinatario seguridad en que el mensaje f ue creado por el remitente, y que no f ue al terado durante la transmisión, estas se utilizan comúnmente para la distribución de sof tware, transacciones financieras y en otras áreas donde es impor tante detectar la falsificación y lamanipulación.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 12/44

Página 12

FACTURA ELECTRÓNICA

que con juntamente permiten garantizar la autenticidad y la integridad del documento

electrónico.

Una factura electrónica se constr uye en 2 fases:

y

Se crea la factura tal y como se ha hecho siempre y se almacena en un fichero dedatos.

y Posteriormente se procede a su firma con un cer tificado digital o electrónico

propiedad del emisor que cifra el contenido de factura y añade el sello digital a la

misma.

Un cer tificado digital6 (también conocido como cer tificado de clave pública o cer tificado

de identidad) es un documento digital mediante el cual un tercero confiable (una autoridad

de cer tificación) garantiza la vinculación entre la identidad de un su jeto o entidad (por

ejemplo: nombre, dirección y otros aspectos de identificación) y una clave pública.

Este tipo de cer tificados se emplea para comprobar que una clave pública per tenece a

un individuo o entidad. La existencia de firmas en los cer tificados aseguran por par te del

firmante del cer tificado (una autoridad de cer tificación, por ejemplo) que la información de

identidad y la clave pública per teneciente al usuario o entidad referida en el cer tificado

digital están vinculadas.

Un aspecto f undamental que hay que entender es que el cer tificado para cumplir la

f unción de identificación y autenticación necesita del uso de la clave privada (que sólo el

titular conoce). El cer tificado y la clave pública se consideran información no sensible que

puede distribuirse perfectamente a terceros. Por tanto el cer tificado sin más no puede ser

utilizado como medio de identificación, pero es pieza imprescindible en los protocolos

usados para autenticar a las par tes de una comunicación digital, al garantizar la relación

entre una clave pública y una identidad.

El ejemplo por excelencia es la firma electrónica: aquí el titular tiene que utilizar su

clave privada para crear una firma electrónica. A esta firma se le adjuntará el cer tificado. El receptor del documento que quiera comprobar la autenticidad de la identidad del

firmante necesitará la clave pública que acompaña al cer tificado para que a través de una

serie de operaciones criptográfica se compr ueba que es la pareja de la clave privada

6 http://es.wikipedia.org/wiki/Cer tificado_digital

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 13/44

Página 13

FACTURA ELECTRÓNICA

utilizada en la firma. Es esta operación de asociación al dato secreto del firmante lo que

hará la f unción de comprobar su identidad.

Si bien existen variados formatos para cer tificados digitales, los más comúnmente

empleados se rigen por el estándar UIT-T X.509. El cer tificado debe contener al menos lo

siguiente:

y La identidad del propietario del cer tificado (identidad a cer tificar),

y La clave pública asociada a esa identidad,

y La identidad de la entidad que expide y firma el cer tificado,

y El algoritmo criptográfico usado para firmar el cer tificado.

Los dos primeros apar tados son el contenido f undamental del cer tificado (identidad y

clave pública asociada), en tanto que los otros dos son datos imprescindibles para poder validar el cer tificado.

Esta información se firma de forma digital por la autoridad emisora del cer tificado. De esa

forma, el receptor puede verificar que esta última ha establecido realmente la asociación.

Al terminar obtenemos una factura que nos garantiza:

y Que la persona física o jurídica que firmó la factura es quien dice ser (autenticidad)

y que el contenido de la factura no ha sido alterado (integridad).

El emisor envía la factura al receptor mediante medios electrónicos, como pueden ser

CDs, memorias Flash e incluso Inter net. Si bien se dedican muchos esf uerzos para

unificar los formatos de factura electrónica, actualmente está sometida a distintas

normativas y tiene diferentes requisitos legales exigidos por las autoridades tributarias de

cada país, de forma que no siempre es posible el uso de la factura electrónica,

especialmente en las relaciones con empresas extran jeras que tienen normativas distintas

a la del propio país.

Los requisitos legales respecto al contenido mercantil de las facturas electrónicas son

exactamente las mismas que regulan las tradicionales facturas en papel. Los requisitos

legales en relación con la forma imponen determinado tratamiento en aras de garantizar la

integridad y la autenticidad y cier tos formatos que faciliten la interoperabilidad.

Existen algunas normativas inter nacionales aplicables de forma general a la factura

electrónica, aunque las Naciones Unidas, a través de UN/CEFACT han publicado

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 14/44

Página 14

FACTURA ELECTRÓNICA

recomendaciones tales como UNeDocs que definen plantillas para las facturas impresas y

formatos EDI y XML para las modalidades electrónicas. En Europa, la facturación

electrónica se regula en la Directiva 115/2001, que debía ser adoptada en cada país antes

del 31 de diciembre de 2003.

Hoy día la organización GS1 (antes EAN/UCC) a nivel mundial ha organizado comités

inter nacionales de usuarios de 108 países miembro, para conformar las guías de

facturación electrónica estándar a nivel mundial.

La factura electrónica permite que instituciones, empresas y profesionales dejen atrás

las facturas en papel y las reemplacen por la versión electrónica del documento tributario.

Tiene exactamente la misma validez y f uncionalidad tributaria que la factura tradicional en

papel. Todo el ciclo de la facturación puede ser administrado en forma electrónica.

LA FACTURACION ELECTRONICA A NIVEL MUNDIAL

La Factura Electrónica actualmente está siendo utilizada en los siguientes Países de

la Comunidad Europea: Por tugal, España, Francia, Italia, República Checa, Alemania,

Finlandia, y Reino Unido. (España está liderando su implementación)

Los sectores de la industria que han impulsado su implementación son el Sector de

la Gran Distribución-Proveedores, Automotriz, Banca y Turismo. En donde están de la

siguiente manera:

España 26.1 %Francia 18.2 %

Reino Unido 25.8 %

Alemania 17.4 %

Finlandia 18.2 %

República Checa 8.2 %

Italia 6.6 %

Fuer te: Dirección de la industria y Empresa de la Comunidad Europea.

La ventaja de la C. E. es que permite el uso de cualquier formato: XML, EDI, ASCII,

PDF, que contenga una Firma Electrónica Avanzada y que este regulado por una Agencia

Cer tificadora. En donde existe la posibilidad de tener una solución propia o una solución

exter na o utilizar a un tercero que firme a nombre de las compañías emisoras.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 15/44

Página 15

FACTURA ELECTRÓNICA

No existen requisitos formales respecto a la forma en que se debe proceder a la

codificación de la factura, pero las modalidades más habituales son las siguientes:

PDF. Cuando el destinatario es un par ticular , un profesional o una PYME cuyo único

inter és sea guardar electrónicamente la factura, pero no evitar volver a teclear losdatos ya que con este formato no se facilita el ingreso de los datos de la factura en el

ordenador de destino.

EDIFACT. Sintaxis más usual cuando el envío se realiza de ordenador a ordenador , lo

cual quiere decir que el destinatario es una empresa que tiene capacidad tecnológica

para tratar de forma automatizada la información recibida, de manera que los datos se

ingresan en el ordenador de destino de forma automática. La elaboración de este

estándar es desarrollada principalmente por la organización GS1 para empresas de

Gran Consumo. XML. Cuando el envío es de ordenador a ordenador , puede también

utilizarse este tipo de sintaxis. Es un lenguaje extendido principalmente en

Nor teamérica que poco a poco va ganando terreno en Europa. Existen diversas

variantes cuya convergencia se espera en el marco de las Naciones Unidas.

En América el primer país que lo implemento después de Estados Unidos f ue Chile

en segundo lugar México seguido de Brasil y Argentina. Algunos otros países de América

como Colombia, Costa Rica, Guatemala, Perú y Venezuela están comenzando con sus

proyectos.

LA FACTURACION ELECTRONICA: CASO CHILE7

En Chile, el Servicio de Impuestos Internos (SII) definió el modelo y los

estándares de operación, concordó los formatos con la industria y propicio su

implantación a par tir del año 2003, incorporándose año a año una cantidad impor tante de

empresas autorizadas para operar bajo esta modalidad. Sin duda este sistema ha

permitido al SII facilitar el cumplimiento tributario de los contribuyentes, sus procesos de

cobranza, y favorecer los procesos de f iscalización.

Para su implementación, en Chile se optó por la utilización de cer tificados digitales y

firmas electrónicas como método para autenticar a los emisores y asegurar la integridad

7 ROJAS HIDALGO, Enrique Javier (Subdirector de Estudios del Ser vicio de Impuestos Inter nos de Chile (SII). Boletín Nº 5 de Eurosocial

Fiscalidad.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 16/44

Página 16

FACTURA ELECTRÓNICA

documentos. En los aspectos normativos se definió la reglamentación correspondiente, al

amparo de las facultades que la norma tributaria confiere al director , para habilitar la

factura electrónica y reemplazar el papel por medios tecnológicos. Se mantuvo objetivo

implementar un sistema que permitiera la facturación electrónica dentro del marco legal

vigente en el país, cautelando el inter és fiscal.

Desde el año 2005, el Sistema de Facturación Electrónica del SII se amplió para las

MIPYME (Micro, pequeña y Mediana Empresa), ofreciéndoles un ser vicio gratuito con el

objetivo de proveer a los contribuyentes MIPYME de una f uncionalidad básica que les

permita emitir y gestionar facturas electrónicas, y en general cumplir con toda la normativa

que el SII ha establecido para los contribuyentes autorizados a operar con la factura

electrónica.

Su operación

Una vez autorizados para operar en el sistema, los contribuyentes deben solicitar

los rangos de folios de documentos necesarios para la emisión. Esto se realiza vía

Inter net y se entrega la autorización, para el rango del tipo de documento solicitado, a

través de un archivo que se descarga desde la página Web del SII.

Adicionalmente los contribuyentes, al implementar el sistema, envían mensualmente

su información electrónica de compras y ventas (Libros de compra y venta) en formato

electrónico, eximiéndose así de mantener esta información impresa. También existe la

posibilidad de incorporar otros libros contables y auxiliares de la contabilidad en forma

electrónica, como el Libro Diario, Mayor , Balance etc. De estos libros se debe enviar al SII

un resumen anual firmado digitalmente y el SII se reser va el derecho de solicitarlos en

detalle.

Para el formato, se optó por operar con documentos XML, estandarizados y

firmados electrónicamente. El que exista un formato estándar de factura electrónica,

permite que los contribuyentes puedan automatizar sus procesos de facturación, no sóloen la emisión sino en la recepción de documentos electrónicos, lo que representa una

gran ventaja. El SII optó por recibir todas las facturas electrónicas, y sus documentos

asociados. De este modo el contribuyente emite los documentos, y los transmite al SII, en

paralelo a su entrega a su cliente.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 17/44

Página 17

FACTURA ELECTRÓNICA

Adicionalmente, los contribuyentes que par ticipan del sistema se eximen de entregar

algunas declaraciones que son obligatorias para otros contribuyentes, esto en

consideración a que ellos entregan su información de compras y ventas periódicamente al

SII.

Se estableció que la plataforma básica de comunicación para el transpor te de

documentos de facturación electrónica es el correo electrónico. Sin embargo, entre dos

contribuyentes que par ticipan del sistema o en una comunidad de ellos, pueden acordar

una plataforma diferente de intercambio de documentación.

El SII ofrece diversas consultas a los contribuyentes autorizados en el sistema de

Facturación Electrónica, así como ser vicios web automáticos de verificación de la validez

y del contenido de los documentos electrónicos. En éstos, no se despliega todos los datos

de la factura, sino la constatación de si ha sido recibida y validada en el SII, en base a sus

datos relevantes, lo que permite asegurar su validez, otorgando confianza al contribuyente

receptor del documento.

Sus Beneficios

La implantación de la Factura Electrónica en Chile ha traído una serie de ventajas

tanto para las empresas como para la Administración Tributaria, entre otras facilita el

cumplimiento tributario, mejora la forma de hacer negocios, estandariza la plataforma para

el comercio electrónico y for talece la fiscalización. La implantación masiva impacta

significativamente el quehacer económico. Su éxito se demuestra en el crecimiento que

ha tenido. Sólo entre los años 2006 y 2008 se han triplicado los usuarios autorizados

(74% corresponde a empresas MIPYME) y se ha duplicado el número de documentos

electrónicos emitidos. En la actualidad, más del 28% de las facturas que se emiten se

realizan en modalidad electrónica.

LA FACTURACION EN MÈXICO

El Instituto Mexicano de Contadores Públicos, A.C. (IMCP) es una federación

f undada en 1923, que se conforma de 60 colegios de profesionistas que agr upan a más

de 20 mil contadores públicos asociados en todo el país8.

8 C.P.C. ARIAS BLANCO, Lauro E. Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 18/44

Página 18

FACTURA ELECTRÓNICA

El Ser vicio de Administración Tributaria (SAT) es un órgano desconcentrado de la

Secretaría de Hacienda y Cr édito Público, que tiene la responsabilidad de aplicar la

legislación fiscal y aduanera, con el fin de que las personas físicas y morales contribuyan

proporcional y equitativamente al gasto público; de fiscalizar a los contribuyentes para que

cumplan con las disposiciones tributarias y aduaneras; de facilitar e incentivar elcumplimiento voluntario, y de generar y proporcionar la información necesaria para el

diseño y la evaluación de la política tributaria.

La historia de la factura electrónica en México, tiene ya mucho tiempo, derivado del

esf uerzo de personas y organismos que deseaban su aplicación en nuestro país.

Desde 1997 la iniciativa privada, previniendo la necesidad de una factura

electrónica, se f ue en busca de un esquema legal que permitiera su uso, para lo cual se

instituyó un Comité de Factura Electrónica (formado por alrededor de 45 empresas

asociadas a la Asociación Mexicana de Comercio Electrónico [ AMECE]).

AMECE-GS1 México surge en 1982 con el nombre de Asociación Mexicana de

Código de Producto, AMECOP, creada inicialmente para impulsar el uso del Código de

Barras. ³Con la aparición de nuevas herramientas ligadas a la cadena de valor , el nombre

de AMECOP ya resultaba insuficiente para darles un mejor impulso y dif usión. Para lograr

esto, surge la Asociación Mexicana de Estándares para el Comercio Electrónico ( AMECE)

en 1997. Posteriormente 2009 marca el cambio de nombre de la Asociación a AMECE-GS1 México, obteniendo una imagen homologada a nivel inter nacional, con la ventaja de

ser respalda por GS1, organismo encargado de administrar Estándares a nivel mundial,

con sede en Br uselas, Bélgica y presencia en más de 108 países. Esto permitirá que las

empresas que cuenten con negocios en diferentes par tes del mundo manejen una misma

comunicación y utilicen el mismo sistema: GS1´, comenta Juan Carlos Sabater , Gerente

de Marketing del organismo empresarial; que actualmente es el único en México que

desarrolla, administra, promueve y valida los Estándares Globales requeridos, aceptados

voluntariamente para la productividad y eficiencia de las empresas.

El AMECE diseñó un modelo y varias pr uebas piloto, aplicables a la realidad que se

buscaba. Ese trabajo permitió identificar los requerimientos de modificaciones a las leyes

para establecer un marco jurídico, que llevara a la implementación de la factura digital.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 19/44

Página 19

FACTURA ELECTRÓNICA

Fue en mayo de 2004, cuando el Ser vicio de Administración Tributaria (SAT), aprobó la

factura electrónica como un medio de comprobación fiscal.

¿Qué es una factura electrónica?

La factura electrónica como ya se mencionaba con precedencia, es el Comprobante

Fiscal Digital (CFD), en realidad, un archivo, tal como un escrito en Word, que podemos

manejar desde nuestra computadora, y que tiene la misma validez que la de un impresor

autorizado; ambas sir ven para comprobar la realización de transacciones comerciales

entre comprador y vendedor , ya sea por bienes o ser vicios y obliga a realizar el pago

correspondiente, de acuerdo con lo establecido en la factura. Sin embargo, para efectos

fiscales ésta debe cumplir con cier tos requisitos establecidos por el SAT (ya comentados

con anterioridad), de la misma manera que los hay para las que están impresas.

La factura electrónica puede ser enviada, archivada y trasmitida por medios

electrónicos, pero también se puede imprimir , con las especificaciones que da el SAT.

La ley obliga a los contribuyentes a conser var las facturas electrónicas por un

periodo mínimo de cinco años en el formato (XML). Igual que en la actualidad a las

impresas.

Es impor tante mencionar que la factura electrónica no sólo es para las grandes

empresas, sino que está al alcance de las pequeñas y medianas y de personas físicas;

sin embargo, se requiere de una estr uctura más completa que permita contar con los

controles adecuados, que pide la autoridad en el ámbito de comprobación, almacenaje y

seguridad.

El número de contribuyentes que han adoptado el uso de la factura electrónica es

muy reducido, si se toma en cuenta que en México existen alrededor de 3. 7 millones de

empresas (unidades económicas), según el Instituto Nacional de Estadística y Geografía

(INEGI) y que sólo 719,000 están registradas en el Sistema de Información Empresarial

Mexicano (SIEM).

Una buena gestión electrónica en todos los pasos y documentos previos que se

requiere facilitará en gran medida la implantación de la factura electrónica y multiplicará

exponencialmente los beneficios de la misma.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 20/44

Página 20

FACTURA ELECTRÓNICA

LA FAC T U R A ELEC TR ÓNICA A NIVEL GLO BAL

En los países en los que la legislación lo admite, la validez de una factura

electrónica es exactamente la misma que la de la tradicional factura en papel y gracias a

la firma digital que incluye se garantiza su integridad y un alto nivel de trazabilidad, por loque judicialmente es un documento considerado como vinculante y que no necesita de

mayor pr ueba o confirmación que su propia existencia.

Existen algunas normativas inter nacionales aplicables de forma general a la

factura electrónica, aunque las Naciones Unidas, a través de UN/CEFACT han publicado

recomendaciones tales como UNeDocs que definen plantillas para las facturas impresas y

formatos EDI y XML para las modalidades electrónicas (también mencionadas con

anterioridad). En Europa, la facturación electrónica se regula en la Directiva 115/2001,

que debía ser adoptada en cada país antes del 31 de diciembre de 2003.

Hoy día la organización GS1 (antes EAN/UCC) a nivel mundial ha organizado

comités inter nacionales de usuarios de 108 países miembros, para conformar las guías de

facturación electrónica estándar a nivel mundial.

En toda Factura se debe agregar también el impuesto al valor agregado o

impuesto de valor añadido (I.V.A.), en aquellos países en los que se usa esta forma de

impuesto.

Entre los países que disponen de normativa de factura electrónica se encuentran

los siguientes:

TODOS LOS PAÍSES EUROPEOS

En f unción de la adopción de la Directiva 2001/115.

EN LATINOAMÉRICA:

ARGENTINA

En Argentina, se aplican las Resoluciones Generales 2177 y 2485 de la

Administración Federal de Ingresos Públicos ( AFIP), que incluye y hace obligatoria a la

Resolución General 1361 de registración electrónica. Esta última norma obliga a la

registración de las compras en un formato especial. Por otra par te la AFIP no establece el

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 21/44

Página 21

FACTURA ELECTRÓNICA

contenido, formato, o medio de intercambio electrónico de las facturas, y esto lo deja

librado a criterio de cada relación cliente/proveedor .

Por este motivo la Cámara Argentina de Comercio Electrónico (CACE), por medio de

la comisión de Factura Electrónica ha elaborado una recomendación de mejores prácticas

donde se define un documento XML para el intercambio electrónico, actualmente en su versión 1.21.

La AFIP modificó el Régimen de emisión y almacenamiento electrónico de

comprobantes originales respaldatorios de las operaciones comerciales, efectuadas en el

mercado inter no.

La medida f ue dispuesta mediante la Resolución General 2485. Esta modificación

implementa dos sistemas para la emisión de comprobantes:

y Régimen de Emisión de Comprobantes Electrónicos (R.E.C.E.). Cuyas solicitudes

podrán realizarse mediante el programa aplicativo ³ AFIP DGI ± RECE ± Régimen de emisión de comprobantes electrónicos´, mediante ³web ser vice´ o mediante el

ser vicio con clave fiscal ³Comprobantes en línea´, este último siempre y cuando no

superen los 100 comprobantes mensuales.

y Régimen de Emisión de Comprobantes Electrónicos en Línea (R.C.E.L.). Cuyas

solicitudes deberán gestionarse mediante el ser vicio con clave fiscal denominado

³Comprobantes en línea´, el cual hace las veces de un facturador en línea,

emitiendo el comprobante en el momento para poder ser impreso y entregado al

cliente. Las actividades que se encuentran comprendidas dentro del presente Régimen de

emisión y almacenamiento son las enumeradas en los Anexos I y II de la Resolución

mencionada.

La incorporación al presente r égimen para los nuevos su jetos obligados y aquellos

que deseen optar por el mismo deberá realizarse a par tir del 1 de octubre de 2008 y

podrán comenzar a emitir sus comprobantes originales electrónicamente desde el 1 de

noviembre 2008.

Para confeccionar los comprobantes electrónicos originales, se deberá solicitar por ³Inter net´ la autorización de emisión per tinente.

CHILE

La normativa se establece en los siguientes documentos:

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 22/44

Página 22

FACTURA ELECTRÓNICA

y Resolución Exenta SII N°108 del 24 de octubre del 2005

Establece Normas y Procedimientos de Operación Referente a la Emisión de

Liquidaciones Facturas Electrónicas Fuente: Oficina de Factura Electrónica y Documentos

de Venta

y Resolución Exenta SII N°107 del 20 de octubre del 2005

Establece Normas y Procedimientos Respecto de la Emisión de Facturas de Compra

Electrónicas Fuente: Oficina de Factura Electrónica y Documentos de Venta

y Resolución Exenta SII N°93 del 22 de septiembre del 2005

Establece Normas Referentes a la Autorización para Emitir Facturas de Expor tación

Electrónicas, Notas de Cr édito de Expor tación Electrónicas y Notas de Débito de

Expor tación Electrónicas. Fuente: Oficina de Factura Electrónica y Documentos de Venta

y Resolución Exenta SII N°84 del 16 de agosto del 2005

Modifica Res. Ex. N° 18, de 22.04.2003, Permitiendo la Emisión de Representaciones

Impresas de Documentos Tributarios Electrónicos en un Tamaño Mínimo de un Tercio de

Oficio. Fuente: Oficina de Factura Electrónica y Documentos de Venta

y Resolución Exenta SII N°81 del 1 de agosto del 2005

Establece normas para autorizar a contribuyentes como Prestadores de Ser vicios

Tributarios Electrónicos Fuente: Oficina de Factura Electrónica y Documentos de Venta

y Resolución Exenta SII N°76 del 25 de julio del 2005

Autoriza la Emisión de Representaciones Impresas de Documentos Tributarios

Electrónicos, por Medio de Tecnologías Alter nativas de Impresión. Fuente: Oficina deFactura Electrónica y Documentos de Venta

y Resolución Exenta SII N°61 del 22 de junio del 2005

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 23/44

Página 23

FACTURA ELECTRÓNICA

Establece Nueva Alter nativa de Operación y Emisión de Representaciones Impresas

de Guías de Despacho Electrónicas Fuente: Oficina de Factura Electrónica y Documentos

de Venta.

y

Resolución Exenta SII N°45 del 1 de septiembre del 2003

Establece normas y procedimientos de operación respecto de los documentos

Tributarios Electrónicos Fuente: Subdirección de Fiscalización

y Resolución Exenta N°18 del 22 de abril del 2003

Establece que los contribuyentes que sean autorizados para emitir documentos

tributarios electrónicos, deberán otorgarlos impresos en sopor te papel a los receptores no

electrónicos y a los receptores electrónicos en los casos que indica. Fuente: Subdirección de Fiscalización

y Resolución Exenta N°11 del 14 de febrero del 2003

Establece Procedimiento para que Contribuyentes Autorizados para Emitir

Documentos Electrónicos que Indica Pueda También Enviarlos por estos Medios a

³Receptores Manuales´. Fuente: Subdirección de Fiscalización

y Entre las empresas autorizadas a emitir Documentos Tributarios Electrónicos, quecumplen adecuadamente como emisores electrónicos, existen algunas que activamente

están ofreciendo soluciones de facturación electrónica para terceros, por lo cual los

contribuyentes que deseen contratar ser vicios exter nos para generar facturas

electrónicas, pueden conectarse directamente a los sitios Web de dichas empresas.

Fuente: SII.CL

COSTA RICA

Desde el 1ero de octubre del 2007 entró en vigencia la Resolución #22-07,

publicada en el Diario Oficial La Gaceta, que permite el uso en Costa Rica de la factura

electrónica como documento tributario con validez fiscal. Se trata de un documento XML

que contiene información comercial y tributaria esencial distribuida en distintos nodos, así

como un segmento llamado "Otros" opcional, que puede contener información de inter és

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 24/44

Página 24

FACTURA ELECTRÓNICA

comercial para el emisor o el receptor en cualquier formato electrónico (XML, EDIFACT,

texto plano, etc.). El Ministerio de Hacienda de Costa Rica, ha liderado la puesta en

marcha de este proyecto que ha empezado a llamar la atención de impor tantes empresas

de distintos sectores.

Las leyes costarricenses también establecen los lineamientos necesarios para

generar las representaciones impresas de las facturas electrónicas emitidas por los

contribuyentes.

En febrero del 2009 se publicó una versión actualizada de la resolución, esta es

la DGT 0209, vigente a la fecha, y en enero del 2011 se publicaron los nuevos esquemas

XML, implementando de esta forma requerimientos de varias empresas que ya han

implementado la Factura Electrónica.

El Ministerio de Hacienda de Costa Rica, en par ticular la Dirección General de

Tributación ha conformado un gr upo de profesionales para el mejoramiento continuo de la

resolución DGT-0209

COLOMBIA

Por medio del decreto 1929 del 29 de mayo de 2007, el Depar tamento

Administrativo de la Función Pública reglamentó el ar tículo 616-1 del Estatuto Tributario

referente a la aplicación de la factura electrónica, y el ar tículo 26 de la Ley 962 de 2005

sobre Racionalización de Trámites.

La Función Pública señaló que esta norma es el resultado del trabajo liderado por

la Vicepresidencia de la República y el Depar tamento Administrativo de la Función

Pública, Planeación Nacional, la Dian, el Prap, la Agenda de Conectividad y la Cámara de

Comercio de Bogotá.

El decreto 1929 del 2007 faculta a los empresarios a expedir la facturaelectrónica como un documento equivalente a la factura física que sopor ta transacciones

de venta de bienes o ser vicios.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 25/44

Página 25

FACTURA ELECTRÓNICA

La factura electrónica deberá contener como mínimo los requisitos señalados en

el ar tículo 617 del Estatuto Tributario y las normas que lo modifiquen o complementen,

salvo los referentes al nombre o razón social y NIT del impresor .

La factura electrónica no requiere la pre impresión de los requisitos que según dicha norma deben cumplir con esta previsión. Cuando se trate de factura cambiaría de

compraventa, el documento llevará esta denominación, cumpliendo así el requisito del

literal a) del ar tículo 617 del Estatuto Tributario. Lo anterior sin perjuicio de los requisitos y

condiciones que conforme con el Código de Comercio en concordancia con la Ley 527 de

1999, debe cumplir dicha factura para su expedición.

Tratándose de las empresas de ser vicios públicos domiciliarios, la factura

electrónica deberá contener como mínimo los requisitos señalados en el ar tículo 17 del

Decreto 1001 de 1997.

Las notas cr édito deben corresponder a un sistema de numeración consecutiva y

deben contener como mínimo el número y fecha de la factura a la cual hacen referencia,

nombre o razón social y NIT del adquirente, la fecha de la nota, número de unidades,

descripción, IVA (cuando sea del caso), valor unitario y valor total.

Si hay lugar a devoluciones o rescisiones deberá emitirse la nota cr édito, o

efectuarse la anulación cuando se presente alguna inconsistencia, antes de ser aceptadala operación por el adquirente. Los números de facturas anuladas no podrán ser utilizados

nuevamente y deberá llevarse un registro de las mismas.

El 17 de julio de 2008 se expidió la ley 1231, por medio de la cual la factura se

hace un título valor . El parágrafo del ar tículo 1 de dicha ley ordena al Gobier no Nacional

reglamentar lo relacionado con la circulación de la factura electrónica como título valor .

LA FACTURACIÓN ELECTRÓNICA EN MÉXICO

La factura electrónica en México es la representación digital de un tipo de

comprobante fiscal digital (CFD), que está apegada a los estándares definidos por el

Ser vicio de Administración Tributaria (SAT) en el anexo 20 de la Resolución de

Miscelánea Fiscal, y la cual puede ser generada, transmitida y resguardada utilizando

medios electrónicos. Cada factura electrónica emitida cuenta con un cer tificado digital y

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 26/44

Página 26

FACTURA ELECTRÓNICA

sello digital que corrobora su origen y le da validez ante el SAT; una cadena original que

f unciona como un resumen del contenido de la factura; y un folio que indica el número de

la transacción.

A par tir de la reforma del Código Fiscal de la Federación el 28 de junio de 2006, se establecieron las bases de regulación para la prestación de ser vicios de emisión y

envío de comprobantes fiscales digitales. Con esa reforma y con la publicación de las

reglas específicas en meses posteriores en la Resolución Miscelánea Fiscal, el SAT

anuncia tres formas de facturar electrónicamente en México, a saber :

1. Facturación por medios propios:

Consiste en la generación de facturas en las instalaciones de la empresa

emisora. Esto puede hacerse utilizando un sof tware desarrollado inter namente o una

aplicación desarrollada por un tercero, pero operada por personal de la empresa emisora.

2. Facturación por medio de un proveedor autorizado por el SAT para

proveer el servicio de emisión y entrega de Comprobantes Fiscales Digitales:

Consiste en la emisión y entrega de comprobantes fiscales digitales por par te de

una entidad f uera del domicilio fiscal de la empresa, por medios electrónicos y de manera

completamente digital, sin que por ello se considere que se lleva la contabilidad f uera del

domicilio mencionado. La entidad debe contar con la autorización y cer tificación de

procesos por par te del Ser vicio de Administración Tributaria (SAT) para generar y

procesar facturas. Con esta modalidad los emisores en poco tiempo utilizan las

f uncionalidades del ser vicio ofrecido que se ajusten a sus procesos o necesidades, sin

inver tir en el costo total de un producto y con la cer teza del apego a la normativa fiscal en

todo momento. Además del proceso de emisión, la cer tificación que brinda el SAT a

proveedores especializados incluye también procesos de entrega, lo que facilita integrar

comunidades de colaboración electrónica entre clientes y proveedores.

3. Facturación por medio de la aplicación gratuita del SAT:

Micro-E: Diseñado para personas físicas y morales dedicadas a actividades

empresariales, prestación de ser vicios profesionales o arrendamiento de bienes

inmuebles cuyos ingresos anuales no son mayores de cuatro millones de pesos. Este

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 27/44

Página 27

FACTURA ELECTRÓNICA

ser vicio no tiene costo. Es posible además, llevar el control de las operaciones y las

obligaciones fiscales

En el paquete de reformas al Código Fiscal de la Federación (CFF) 2010,

aprobado por la Cámara de Diputados y publicado por el Diario Oficial de la Federación el7 de diciembre de 2009, incluye las modificaciones en materia de comprobantes fiscales

que están en vigor .

O BLIGATOR IEDAD DE LA FAC T U R A ELEC TR ÓNICA

La Cámara de Senadores Aprobó en todos sus términos las modificaciones al

Código Fiscal de la Federación para hacer obligatoria la Factura Electrónica para todas

las facturas superiores a 2 mil pesos a par tir de Enero del 2011.

Lista de modificaciones a la Resolución Miscelánea Fiscal y fechas al Anexo 20

Segunda Resolución de modificaciones a la Resolución Miscelánea Fiscal para

2009 y sus anexos 1, 1-A, 3, 7, 11, 12, 14 y 20.

Anexo 20 de la Miscelánea Fiscal 2010.

En México el SAT ha establecido que un gr upo de empresas a las cuales

denomina PAC Proveedores Autorizados de Cer tificación, sean los encargados dedesarrollar y comercializar , la implementación de la Facturación Electrónica, dentro de

estas empresas existen diferentes modalidades, algunas de ellas desarrollaron sof tware,

otras implementaron los ser vicios a través de Inter net, con por tales que convier ten la

adopción de este sistema en algo parecido a manejar una cuenta de correo electrónico,

facilitando de forma impresionante el uso generalizado por par te de los usuarios finales.

Otro aspecto que es impor tante mencionar con la implementación de este sistema,

además de ser un ente controlador propio para cada contribuyente, es el aspecto

ecológico de la propuesta, ya que con la utilización de estos por tales y el envío de losCFD (Comprobantes Fiscales Digitales) por medio de la red, se está colaborando con la

vida en el planeta.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 28/44

Página 28

FACTURA ELECTRÓNICA

VEN T AJAS

Al ser generada la factura electrónica por medio de tecnología digital, el sello que

emite es único e irrepetible lo cual corrobora su origen y le otorga entera validez.

Emite un folio que identifica automáticamente el número de transacción que se

realizó, dejando un registro de la misma para f uturas consultas.

El envío se realiza por medio del correo electrónico, ahorrando tiempo, dinero en

impresión y eliminando el documento físico que sólo ocupa lugar y degrada el

medio ambiente. Sin embargo, esto no quiere decir que no puedan imprimirse. Se

puede decidir el momento de la impresión y tendrán la misma validez que su

versión digital.

De manera electrónica también, la información fiscal de cada contribuyente deberá

de ser enviada al SAT para su revisión, lo cual agiliza el trámite y las

declaraciones mensuales y anuales.

En caso de requerirlo, los clientes podrán verificar que el comprobante recibido es

o no válido. Esto a través de una simple consulta en la sección de Validación de

Cer tificados Digitales del por tal mencionado.

Agiliza la conciliación de la información contable.

Simplifica el proceso de generación de comprobantes para efectos fiscales.

A mayor proporción de Facturas emitidas electrónicamente, mayor ahorro.

La Factura Electrónica puede ser vista rápidamente desde cualquier navegador

para inter net.

El almacenamiento de los comprobantes para el emisor es de manera electrónica.

El almacenamiento de las Facturas Electrónicas para el receptor es de manera

electrónica o en papel según lo solicite.

Integración automática y segura a su contabilidad.

BENEFICIOS MÁS DESTACADOS9

Dependiendo del tamaño de las empresas y el volumen de su facturación, el ahorro en

concepto de emisión y gestión de facturas (emisión, envío, recepción, almacenaje,

búsqueda, firma, devolución, pago, envío, etc.) puede fluctuar entre el 40% y el 80%.

Entre los motivos que hacen posible este ahorro se encuentran:

9 http://es.wikipedia.org/wiki/Factura_electr%C3%B3nica

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 29/44

Página 29

FACTURA ELECTRÓNICA

Opor tunidad en la información, tanto en la recepción como en el envío.

Ahorro en el gasto de papelería.

Facilidad en los procesos de auditoría.

Mayor seguridad en el resguardo de los documentos.

Menor probabilidad de falsificación.

Agilidad en la localización de información.

Eliminación de espacios para almacenar documentos históricos.

Procesos administrativos más rápidos y eficientes.

ANTECEDENTES DE FACTURACION EN LA PERSONA MORAL DENOMINADA

COMETRA LA VIGA

Cometra la Viga, f ue f undada en febrero de 1979 en la Ciudad. de México, D.F. Fecha en que inicia operaciones la línea de traslado de valores, así como el ser vicio de

nomina a empresas.10

Desde el inicio de operaciones, Cometra la Viga se ha destacado por tener un gran

número de clientes dentro del Distrito Federal y Área Metropolitana, brindando un ser vicio

eficiente, de calidad y de competitividad en el mercado de traslado de valores.

Los ingresos anuales de Cometra la Viga ascienden poco más de los $ 280,000,000

(Doscientos ochenta millones de pesos 00/100 M.N.), según Lic. Barón Magaña, Mar tín

(31 de diciembre de 2010), Estados financieros, Depar tamento de administración y

finanzas Gr upo Cometra.

La utilización de las facturas en papel en esta empresa era algo común ya que

dentro de los parámetros fiscales, es la que desde un principio el gobier no mexicano

implanto la obligación de expedir facturas impresas con los requisitos que marca el Ar t.

29-A del Código Fiscal de la Federación, el cual nos dice:

³Artículo 29-A.- Los comprobantes a que se refiere el Ar tículo 29 de este Código, además

de los requisitos que el mismo establece, deberán reunir lo siguiente:

10 www.cometra.com.mx/acerca.htm

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 30/44

Página 30

FACTURA ELECTRÓNICA

I.- Contener impreso el nombre, denominación o razón social, domicilio fiscal y clave del

registro federal de contribuyente de quien los expida. Tratándose de contribuyentes que

tengan más de un local o establecimiento, deberán señalar en los mismos el domicilio del

local o establecimiento en el que se expidan los comprobantes.

II. Contener el número de folio asignado por el Ser vicio de Administración Tributaria o por

el proveedor de cer tificación de comprobantes fiscales digitales y el sello digital a que se

refiere la fracción IV, incisos b) y c) del ar tículo 29 de este Código.

III.- Lugar y fecha de expedición.

IV.- Clave del registro federal de contribuyentes de la persona a favor de quien expida.

V.- Cantidad y clase de mercancías o descripción del ser vicio que amparen.

VI. Valor unitario consignado en número e impor te total consignado en número o letra, así

como el monto de los impuestos que en los términos de las disposiciones fiscales deban

trasladarse, desglosado por tasa de impuesto, en su caso.

VII.- Número y fecha del documento aduanero, así como la aduana por la cual se realizó

la impor tación, tratándose de ventas de primera mano de mercancías de impor tación.

VIII. Tener adherido un dispositivo de seguridad en los casos que se ejerza la opción

prevista en el quinto párrafo del ar tículo 29 de este Código que cumpla con los requisitos

y características que al efecto establezca el Ser vicio de Administración Tributaria,

mediante reglas de carácter general.

Los dispositivos de seguridad a que se refiere el párrafo anterior deberán ser

adquiridos con los proveedores que autorice el Ser vicio de Administración Tributaria.

IX. El cer tificado de sello digital del contribuyente que lo expide. Los dispositivos de

seguridad referidos en la fracción VIII de este ar tículo que no hubieran sido utilizados por

el contribuyente en un plazo de dos años contados a par tir de la fecha en que se hubieran

adquirido, deberán destr uirse y los contribuyentes deberán dar aviso de ello al Ser vicio de

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 31/44

Página 31

FACTURA ELECTRÓNICA

Administración Tributaria, en los términos que este establezca mediante reglas de

carácter general.

PROCESO DE FACTURACIÓN COMETRA LA VIGA

Mes con mes en Cometra la Viga se llevaba a cabo el proceso de impresión de la

facturación en papel, que constaba en capturar en un formato de Excel previamente

elaborado, a la fecha de cor te, concepto del ser vicio y monto total de la factura.

Posteriormente se tomaba el paquete de las facturas y una por una, se ingresaba en una

pequeña impresora, mandándola a imprimir en original y dos copias, posteriormente

contratar el ser vicio de mensajería para la distribución de los diferentes clientes. Este

proceso en muchas ocasiones f ue causa de

Sin embargo conforme al paso del tiempo se f ueron desarrollando controles inter nos

para la debida elaboración y para su distribución, generando la reducción de costos de

mensajería, e inversión de tiempo.

Hasta el 30 de noviembre del 2010 se vinieron utilizando la facturación en papel

teniendo como desventajas archivar , distribuir , llevar un consecutivo fiscal y almacenarlas

en el archivo general por un periodo de 10 años. Sin duda la elaboración de la facturación

en papel era un tanto tediosa, ya que se tenían que elaborar alrededor de 150 facturas

mensuales, con datos de los clientes.

IMPLEMENTACION DE LA FE EN COMETRA LA VIGA

El 1ro de diciembre del 2010 f ue implementado el nuevo sistema de facturación

electrónica, (CFD, Comprobantes Fiscales Digitales) en Cometra la Viga, ya que esta

empresa optó por llevar la facturación por medios propios. El proveedor autorizado para

comercializar este sof tware f ue ³CONPAQ I S.A de C.V.´ adquiriendo con ellos el

programa ³CONPAQ I FACTURACIÓN ELECTRONICA´ Versión 1.0.0, con número de

serie. D7E59697DE647908, el cual tuvo un costo de 8,500 (Ocho mil quinientos pesos

MN. 00/100) con cinco licencias o cinco usuarios autorizados.

VENTAJAS DEL PAQUETE CONPAQ I, FACTURACIÓN ELECTRONICA

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 32/44

Página 32

FACTURA ELECTRÓNICA

y Maneja todos los esquemas de comprobación fiscal: Comprobantes Fiscales Digitales

por Inter net (CFDI), Comprobantes Fiscales Digitales (CFD), Código de Barras

Bidimensional (CBB) y Factura tradicional. Permite timbrar directamente y sin costo,

emitir facturas, notas de cargo, recibos de honorarios, recibos de arrendamiento y

notas de cr édito; también se adapta a un volumen de facturación e incluye adendas ycomplementos. Su almacén digital permite conser var y consultar comprobantes

fiscales digitales, facilita la recepción de estos con su validador que verifica su

autenticidad por par te del SAT y también podrás enviarlos a tus clientes vía correo

electrónico y a los ser vidores de almacenamiento de inter net (FTP); así la información

comercial de tus clientes no saldrá de tu empresa.

y Incluye un catálogo de clientes para llevar un control de cobranza y de cuentas por

pagar en f unción de las fechas de vencimiento. También te brinda una visión clara delestado de tu car tera de clientes, permitiendo visualizar el estado de cuenta,

antigüedad de saldos y pronósticos de cobranza, entre otros repor tes.

y Sus asientos contables predefinidos facilitan el registro contable de tus operaciones

comerciales. Al integrarse con CONTPAQ i® BANCOS recibe la información del pago

de clientes y actualiza automáticamente las cuentas por cobrar; además relaciona en

tu contabilidad documentos fiscales digitales evitando duplicidad y malos manejos,

además de realizar la contabilización simultánea registrando automáticamente las

pólizas en CONTPAQ i® CONTABILIDAD.

y Cuenta con repor te de ventas detallado por clientes y ser vicios, sus repor tes

sensibles te permiten llegar al origen de la información y puedes diseñar cédulas en

Excel®. Obtén información rápidamente de catálogos y movimientos con sus vistas

con filtros configurables y genera en Excel® los repor tes más utilizados.

PROCESOS DEL PAQUETE CONPAC I FACTURACION ELECTRONICA ENCOMETRA LA VIGA

Este paquete se vinculo con el depar tamento de finanzas ya que ellos son los

responsables directos de realizar la facturación electrónica, y de hacerla llegar a los

clientes.

CONTPAQ i atreves de su personal autorizado, otorgo una capacitación en el

manejo del sof tware directamente en las instalaciones de la empresa disipando todas las

dudas que se tenían en ese momento y quedando convencidos de que se tomo una

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 33/44

Página 33

FACTURA ELECTRÓNICA

buena opción al seleccionar a CONTPAQ i como nuestro proveedor en el sof tware para la

aplicación de la facturación electrónica.

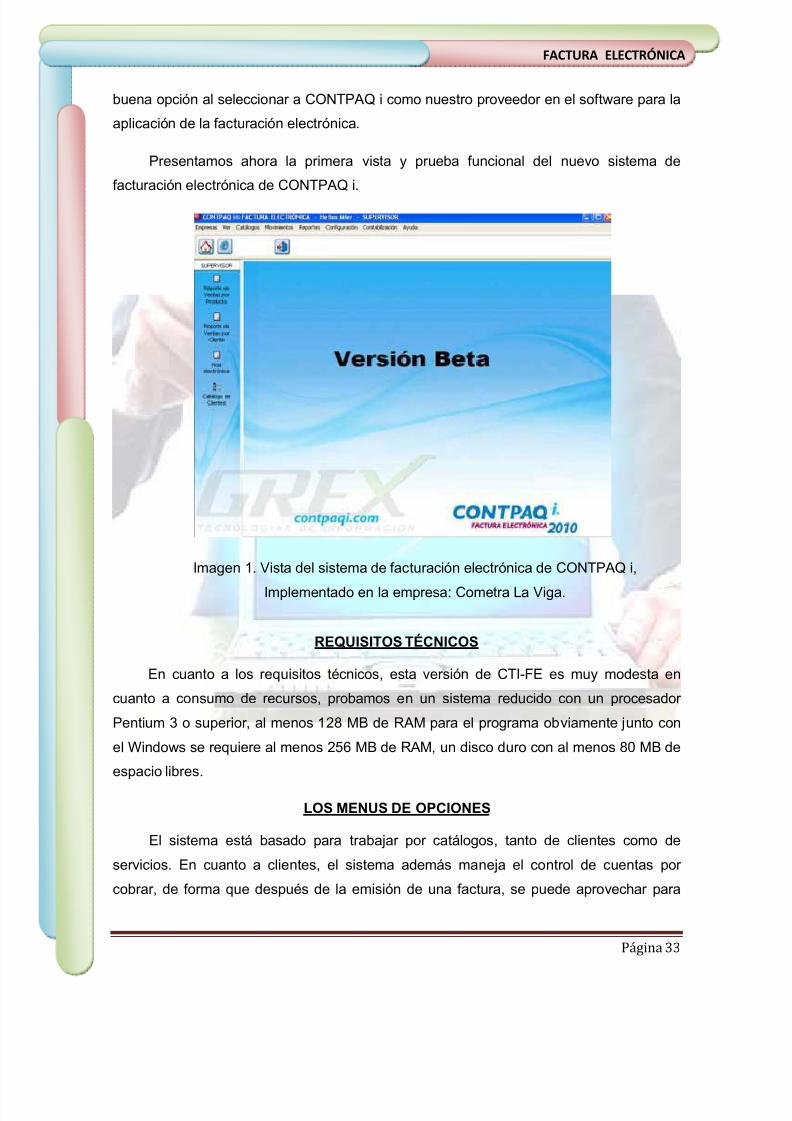

Presentamos ahora la primera vista y pr ueba f uncional del nuevo sistema de

facturación electrónica de CONTPAQ i.

Imagen 1. Vista del sistema de facturación electrónica de CONTPAQ i,

Implementado en la empresa: Cometra La Viga.

REQUISITOS TÉCNICOS

En cuanto a los requisitos técnicos, esta versión de CTI-FE es muy modesta en

cuanto a consumo de recursos, probamos en un sistema reducido con un procesador

Pentium 3 o superior , al menos 128 MB de RAM para el programa obviamente junto con

el Windows se requiere al menos 256 MB de RAM, un disco duro con al menos 80 MB de

espacio libres.

LOS MENUS DE OPCIONES

El sistema está basado para trabajar por catálogos, tanto de clientes como de

ser vicios. En cuanto a clientes, el sistema además maneja el control de cuentas por

cobrar , de forma que después de la emisión de una factura, se puede aprovechar para

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 34/44

Página 34

FACTURA ELECTRÓNICA

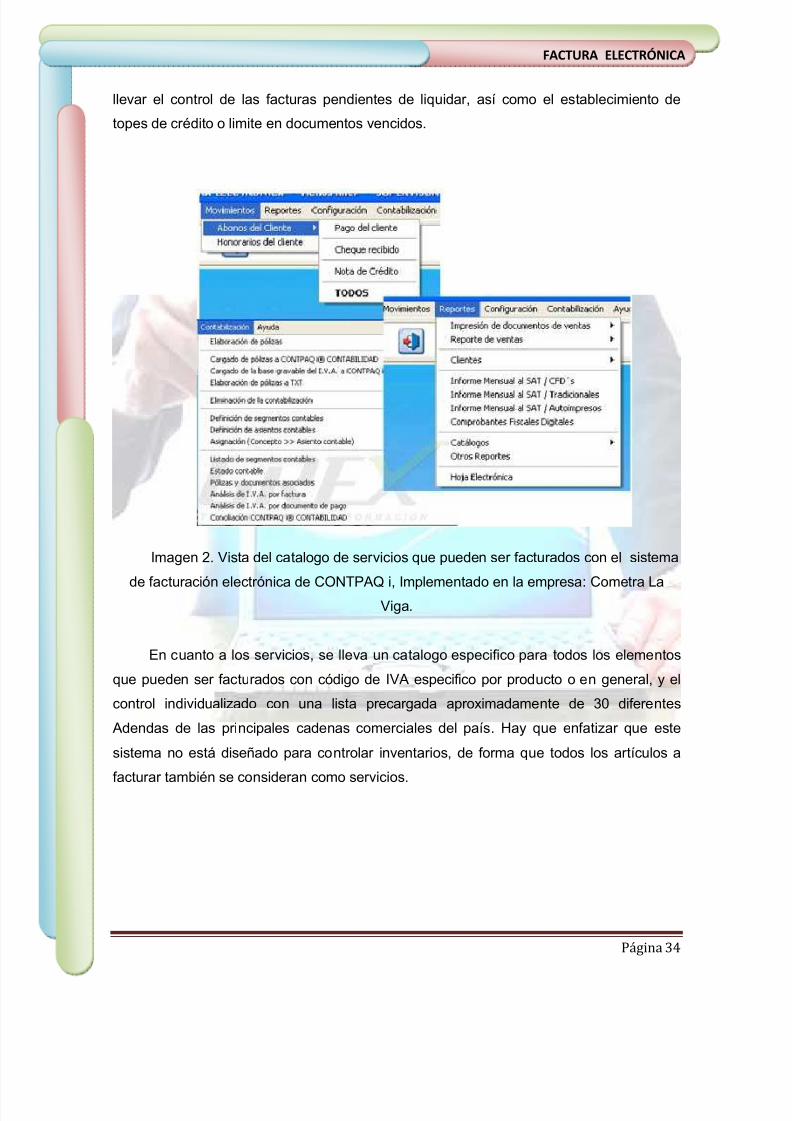

llevar el control de las facturas pendientes de liquidar , así como el establecimiento de

topes de cr édito o limite en documentos vencidos.

Imagen 2. Vista del catalogo de ser vicios que pueden ser facturados con el sistema

de facturación electrónica de CONTPAQ i, Implementado en la empresa: Cometra LaViga.

En cuanto a los ser vicios, se lleva un catalogo especifico para todos los elementos

que pueden ser facturados con código de IVA especifico por producto o en general, y el

control individualizado con una lista precargada aproximadamente de 30 diferentes

Adendas de las principales cadenas comerciales del país. Hay que enfatizar que este

sistema no está diseñado para controlar inventarios, de forma que todos los ar tículos a

facturar también se consideran como ser vicios.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 35/44

Página 35

FACTURA ELECTRÓNICA

Imagen 3. Vista de repor tes sobre los ser vicios que pueden ser generados con el

sistema de facturación electrónica de CONTPAQ i, Implementado en la empresa: Cometra

La Viga

Entre otras f unciones se tiene acceso a repor tes sobre las ventas, documentos por

cobrar , y de control de los folios emitidos, así como la interfaz para la contabilización en

línea a CONTPAQ i Contabilidad.

CONFIGURACION DE LA FACTURACION ELECTRONICA

De una manera realmente sencilla, teniendo los sellos digitales y haciendo el

proceso de alta de catálogos de clientes y ser vicios, nos tomo 10 minutos definir los

parámetros para poder emitir la facturación.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 36/44

Página 36

FACTURA ELECTRÓNICA

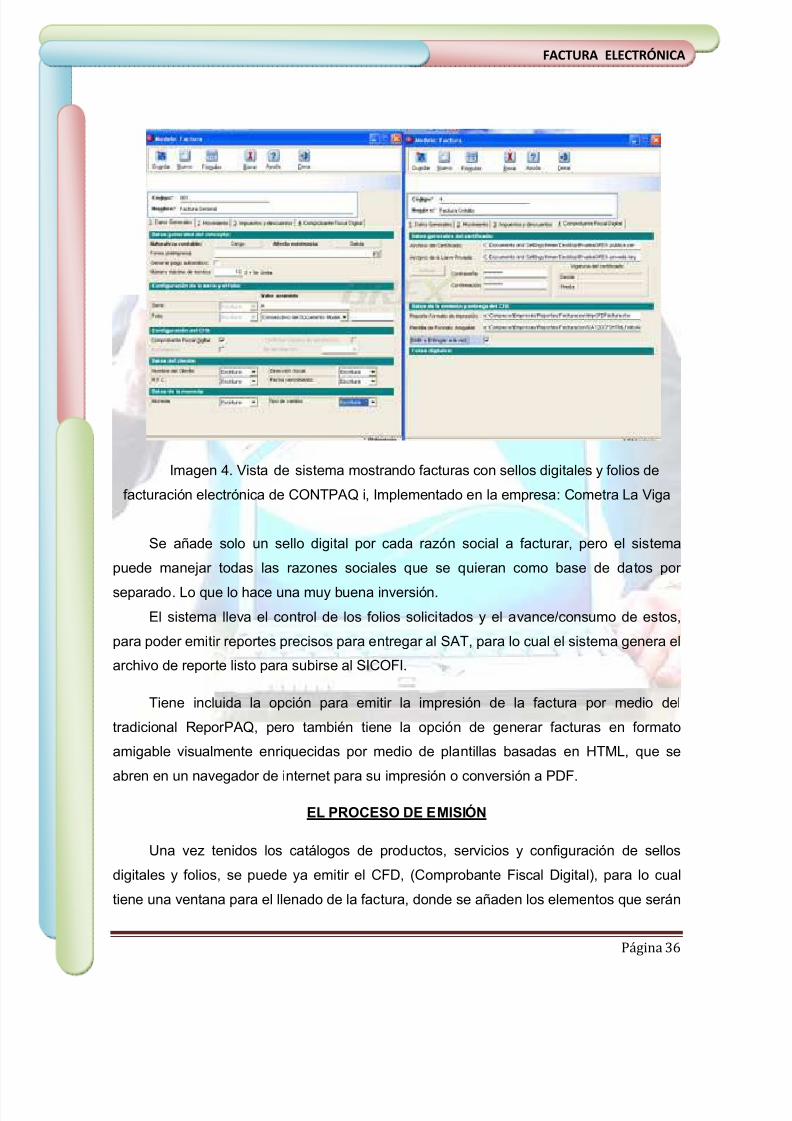

Imagen 4. Vista de sistema mostrando facturas con sellos digitales y folios de

facturación electrónica de CONTPAQ i, Implementado en la empresa: Cometra La Viga

Se añade solo un sello digital por cada razón social a facturar , pero el sistema

puede manejar todas las razones sociales que se quieran como base de datos por

separado. Lo que lo hace una muy buena inversión. El sistema lleva el control de los folios solicitados y el avance/consumo de estos,

para poder emitir repor tes precisos para entregar al SAT, para lo cual el sistema genera el

archivo de repor te listo para subirse al SICOFI.

Tiene incluida la opción para emitir la impresión de la factura por medio del

tradicional Repor PAQ, pero también tiene la opción de generar facturas en formato

amigable visualmente enriquecidas por medio de plantillas basadas en HTML, que se

abren en un navegador de inter net para su impresión o conversión a PDF.

EL PROCESO DE EMISIÓN

Una vez tenidos los catálogos de productos, ser vicios y configuración de sellos

digitales y folios, se puede ya emitir el CFD, (Comprobante Fiscal Digital), para lo cual

tiene una ventana para el llenado de la factura, donde se añaden los elementos que serán

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 37/44

Página 37

FACTURA ELECTRÓNICA

facturados, montos, se revisan cantidades, impuestos que estén correctos, se determina

el cliente receptor del folio y datos de ADDENDA si aplican.

Imagen 5. Vista para el llenado de la factura que muestra elementos que serán

facturados: montos, cantidades, impuestos, etc. Con el sistema de facturación electrónica

de CONTPAQ i, Implementado en la empresa: Cometra La Viga

VENTAJAS Y DESVENTAJAS QUE HA PROPORCIONADO LA ADQUISICIÓN DEL

PAQUETE COMPAQ I, EN CUANTO A LA FACTURACIÓN ELECTRÓNICA PARA LA

EMPRESA COMETRA LA VIGA.

Han sido más las ventajas del haber adquirido un paquete como COMPAQ i para

llevar a cabo la Facturación Electrónica en Cometra la Viga, ya que son infinitamente

satisfactorias sus f unciones pues nos permite diseñar la estr uctura de la facturación y

cumplir con lo establecido por la federación.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 38/44

Página 38

FACTURA ELECTRÓNICA

Imagen 6. Vista de la factura electrónica generada con el sistema de facturación

electrónica de CONTPAQ i, Implementado en la empresa: Cometra La Viga

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 39/44

Página 39

FACTURA ELECTRÓNICA

CONCLUSIONES SOBRE LOS RESULTADOS DEL INSTRUMENTO DE MEDICIÓNSOBRE LOS BENEFICIOS DE LA FACTURACION ELECTRONICA DIGITAL V/S LA

FACTURACIÓN EN PAPEL, CASO: COMETRA LA VIGA.

Finalmente, la facturación electrónica, en la empresa Cometra La Viga, esbeneficiosa en los depar tamentos de Contabilidad y Administración en referencia a larealización y control de las facturas, les ha simplificado en cuanto a la rapidez y lareducción de costos en la empresa, también los clientes de Cometra La Viga están satisfechos y disminuyó los conflictos que la factura de papel conlleva.

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 40/44

Página 40

FACTURA ELECTRÓNICA

BIBLI O G R AFIA

ROJAS HIDALGO, Enrique Javier (Subdirector de Estudios del Ser vicio de

Impuestos Inter nos de Chile (SII). Boletín Nº 5 de Eurosocial Fiscalidad.

C.P.C. ARIAS BLANCO, Lauro E. Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT.

Lic. BARÓN MAG AÑA, Mar tín, Depar tamento de Administración y Finanzas Gr upoCometra.

R EFE R ENCIAS ELEC TR ÓNICAS

www.cometra.com.mx/acerca.htm

www.wikipedia.com

www.buenastareas.com

www.sat.gob.mx

www.etimologías.dechile.net

www.inegi.gob.mx

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 41/44

Página 41

FACTURA ELECTRÓNICA

ANEXOS

Nombre: ________________________________________________________________

Área: ________________________________________________________________

Cargo: __________________________________________________________________

Antigüedad en la Empresa:

__________________________________________________________________

1.- ¿Considera que el proceso administrativo de la facturación electrónica es eficiente y

rápido?

Si No

¿Porqué?________________________________________________________________

____________________________________________________________

2.- ¿Cree que ha beneficiado la facturación electrónica a los clientes?

Si No

¿En qué manera?

________________________________________________________________

3.- ¿ A quién considera que beneficia más la facturación electrónica, al cliente o a la

empresa?

________________________________________________________________________

____________________________________________________________

¿Por qué? _________________________________________________________

__________________________________________________________________

4.- ¿Es de gran utilidad la instalación del sof tware utilizado en la empresa para la

facturación electrónica?

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 42/44

Página 42

FACTURA ELECTRÓNICA

Si No

5.- ¿Qué aspectos cambiaría del sof tware?

________________________________________________________________________

__________________________________________________________

6.- ¿Le gusta la apariencia de la factura electrónica?

Si No

7.- ¿Qué modificaría?

________________________________________________________________________

____________________________________________________________

8.- ¿Qué otros beneficios encuentra con la implementación de la facturación electrónica?

________________________________________________________________________

____________________________________________________________

9.- ¿Cuáles son las principales diferencias entre una factura de papel y una factura

electrónica?

________________________________________________________________________

___________________________________________________________

10.- ¿Prefiere la factura de papel o factura electrónica?

________________________________________________________________________

__________________________________________________________

¿Porqué?________________________________________________________________

____________________________________________________________

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 43/44

Página 43

FACTURA ELECTRÓNICA

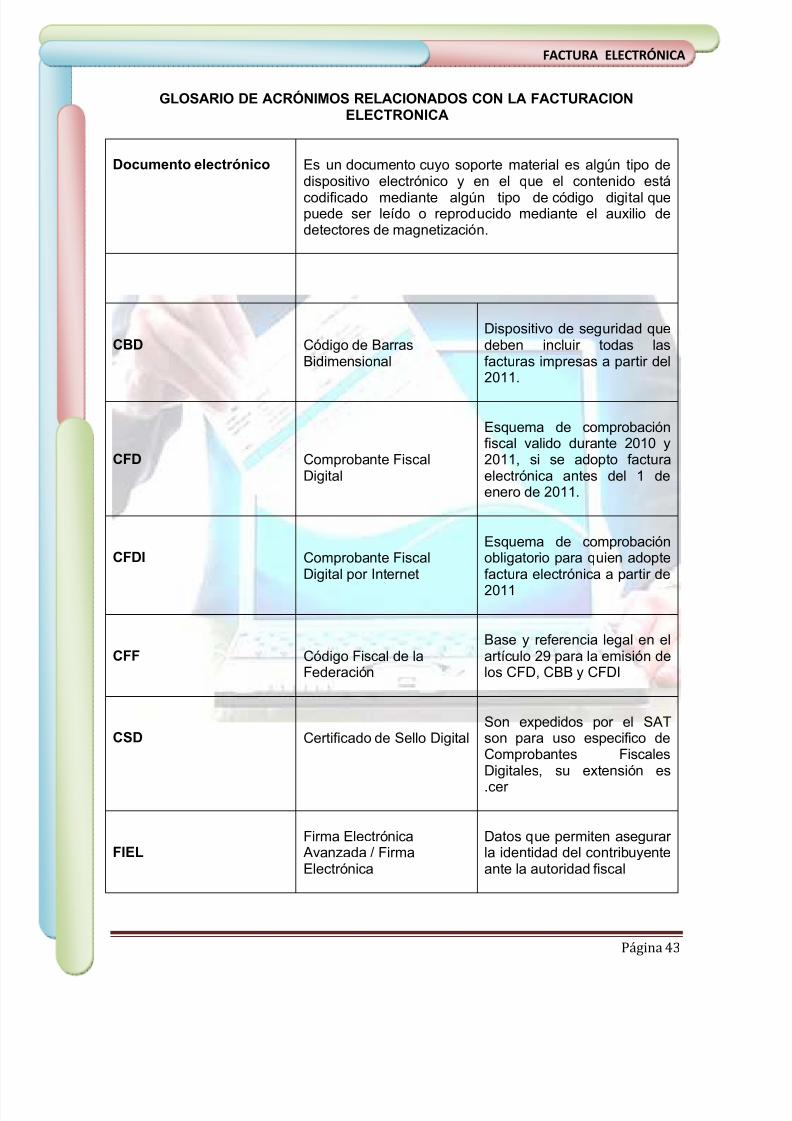

GLOSARIO DE ACRÓNIMOS RELACIONADOS CON LA FACTURACIONELECTRONICA

Documento electrónico Es un documento cuyo sopor te material es algún tipo dedispositivo electrónico y en el que el contenido está

codificado mediante algún tipo de código digital quepuede ser leído o reproducido mediante el auxilio dedetectores de magnetización.

CBD Código de BarrasBidimensional

Dispositivo de seguridad quedeben incluir todas lasfacturas impresas a par tir del2011.

CFD Comprobante FiscalDigital

Esquema de comprobación fiscal valido durante 2010 y2011, si se adopto facturaelectrónica antes del 1 deenero de 2011.

CFDI Comprobante FiscalDigital por Inter net

Esquema de comprobación obligatorio para quien adoptefactura electrónica a par tir de

2011

CFF Código Fiscal de laFederación

Base y referencia legal en elar tículo 29 para la emisión delos CFD, CBB y CFDI

CSD Cer tificado de Sello DigitalSon expedidos por el SAT son para uso especifico deComprobantes FiscalesDigitales, su extensión es

.cer

FIELFirma Electrónica Avanzada / FirmaElectrónica

Datos que permiten asegurar la identidad del contribuyenteante la autoridad fiscal

7/16/2019 61421444 Factura Electronica

http://slidepdf.com/reader/full/61421444-factura-electronica 44/44

FACTURA ELECTRÓNICA

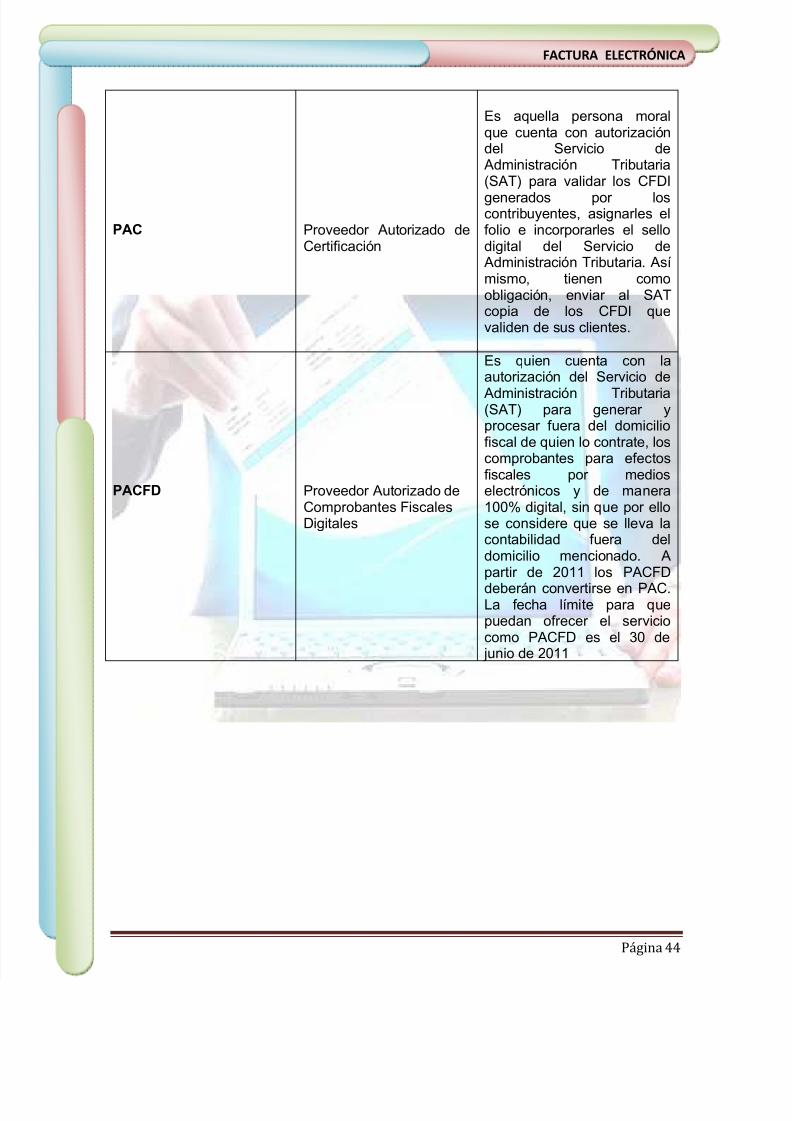

PAC Proveedor Autorizado deCer tificación

Es aquella persona moralque cuenta con autorización del Ser vicio de Administración Tributaria(SAT) para validar los CFDI

generados por loscontribuyentes, asignarles elfolio e incorporarles el sellodigital del Ser vicio de Administración Tributaria. Asímismo, tienen comoobligación, enviar al SAT copia de los CFDI quevaliden de sus clientes.

PACFD Proveedor Autorizado deComprobantes FiscalesDigitales

Es quien cuenta con laautorización del Ser vicio de

Administración Tributaria(SAT) para generar yprocesar f uera del domiciliofiscal de quien lo contrate, loscomprobantes para efectosfiscales por medioselectrónicos y de manera100% digital, sin que por ellose considere que se lleva lacontabilidad f uera deldomicilio mencionado. A par tir de 2011 los PACFD

deberán conver tirse en PAC. La fecha límite para quepuedan ofrecer el ser viciocomo PACFD es el 30 de

junio de 2011