5° Franceschini,+Luciano+-+TFG.

119

CONTROL INTERNO PARA OBTENER MEJORES BENEFICIOS DE LOS CIRCUITOS COMPRAS-PAGOS Y VENTAS-COBROS DE LA EMPRESA PLUS S.A. Autor: Franceschini, Luciano Nicolás. Legajo: CPB 309 Carrera: Contador Público Coordinadora: García Zappone, Corina E-mail: [email protected] - AÑO 2014 -

-

Upload

lucho-franceschini -

Category

Documents

-

view

23 -

download

0

description

Tesis contador publico

Transcript of 5° Franceschini,+Luciano+-+TFG.

CONTROL INTERNO PARA OBTENER MEJORES BENEFICIOS DE LOS CIRCUITOS COMPRAS-PAGOS Y VENTAS-COBROS DE LA EMPRESA PLUS S.A.

Autor: Franceschini, Luciano Nicolás.

Legajo: CPB 309

Carrera: Contador Público

Coordinadora: García Zappone, Corina

E-mail: [email protected]

- AÑO 2014 -

6868

Trabajo Final de Graduación Franceschini, Luciano N.

RESUMEN

Ejecutivo

Plus S.A. es una firma que se desenvuelve en el área de las Telecomunicaciones. Desde 1992, año de su fundación, se ha venido desarrollando en diversos rubros, siempre dentro de la especialidad antes mencionada.

Actualmente, posee un Contact Center destinado exclusivamente al Telemarketing, que alberga alrededor de 180 Operadores, los cuales están divididos entre las cuentas Telecom Argentina S.A. (Telefonía Fija e Internet para Domicilios Particulares y Empresas), Directv Argentina S.A. (Televisión Satelital), Telmex Argentina S.A. (Telefonía Móvil y Fija, e Internet a Domicilios Particulares y Empresas) y ADT Security Systems.

El desarrollo del Trabajo Final de Graduación se llevará a cabo en el ámbito de trabajo de la empresa, a través de diversos análisis que se realizarán en cada uno de los circuitos que componen las áreas Compras-Pagos y Ventas-Cobros, partiendo de un Marco Teórico de referencia. Dichos análisis se realizarán a través de la observación directa por parte del analista, realizando entrevistas a cada persona que se relacione directa o indirectamente con los circuitos, así como a terceros que intervengan; revisión de la documentación; análisis de los sistemas informáticos que se utilizan (en caso de que se utilice alguno), cruzamiento de información, gráficos demostrativos de tiempos y actividades, entre otros.

Así, se intentará lograr las pautas para la creación de un Manual de Control Interno de las áreas antes mencionadas, para lograr la eficiencia de los circuitos en cuestión y optimizar los costos que generan, logrando una reducción en las pérdidas por fallas de gestión.-

6868

Trabajo Final de Graduación Franceschini, Luciano N.

ABSTRACTPlus S.A. it’s a Company that operates in the area of Telecommunications. Since 1992, year of its foundation, it has been developing in different fields, always in the art above.

It currently has a Contact Center exclusively to Telemarketing, which houses about 180 operators, which are divided between Telecom Argentina S.A. (Telephones and Internet Addresses for Individuals and Companies), Directv Argentina S.A. (Satellite TV), Telmex Argentina SA (Mobile and Fixed Telephony, and Internet Addresses Personal & Business) and ADT Security Systems S.A.

The development of the Final Graduation Work will take place in the field of work of the company, through various analyzes to be performed on each of the circuits of the areas buys-pays and sells-charges, from a Theoretical Framework. These analyzes will be performed through direct observation by the analyst, interviewing every person who is directly or indirectly related circuits as well as to third parties involved; documentation review; analysis of computer systems used (if any is used), crossover information, demonstration graphics of times and activities, among others.

Thus, the guidelines seek to achieve the creation of an Internal Control Manual of the above areas to achieve efficiency and optimize circuits involved generating costs, achieving a reduction in losses due to faulty management. -

6868

Trabajo Final de Graduación Franceschini, Luciano N.

índice

I. Justificación y Antecedentes Generales………………………………………………………………6II. Objetivo General………………………………………………………………………………………………...7III. Objetivos Específicos…………………………………………………………………………………………..9IV. Marco Teórico IV.1. Auditoría IV.1.1. Definiciones de Auditoría…………………………………………………………10

IV.1.2. Características de la Auditoría………………………………………………….10 IV.1.3. Clases de Auditoría IV.1.3.1. Auditoría externa de Estados Contables…………………..11 IV.1.3.2. Auditoría interna……………………………………………………..12 IV.1.3.3. Auditoría operativa………………………………………………….13 IV.1.3.4. Relación entre los 3 tipos de Auditorías……………………14 IV.1.4. Condición básica para el ejercicio de la auditoria……………………..14 IV.1.5. Extensión de las incompatibilidades………………………………………..16 IV.2. Control Interno……………………………………………………………………………………..17 IV.2.1. Tipos………………………………………………………………………………………..17 IV.2.2. Elementos del control………………………………………………………………17 IV.2.3. Independencia de un control……………………………………………………18 IV.2.4. Economicidad del control………………………………………………………...18 IV.2.5. Naturaleza del control interno………………………………………………….20 IV.2.6. Alcance del control interno………………………………………………………21 IV.2.7. Clasificaciones del control interno……….……………………………………21 IV.2.8. Actividades de Control……………………………………………..………………22 IV.2.8.1. Importancia de las actividades de control…………………22 IV.2.8.2. Quiénes deben llevar a cabo las actividades de control…………………………………………………………………22 IV.2.8.3. Categorías………………………………………………………………..23 IV.2.8.4. Mecanismos de control…………………………………………….23 IV.2.8.4.1. Segregación de funciones…………………..….24 IV.2.8.4.2. Análisis realizados por la Dirección……..…24 IV.2.8.4.3. Documentación…………………………………..…24 IV.2.8.4.4. Definición de niveles de autorización…….24 IV.2.8.4.5. Registro oportuno y adecuado de las

transacciones y hechos………………………….25 IV.2.8.4.6. Acceso restringido a los recursos, activos y

registros…………………………………………….….25 IV.2.8.4.7. Rotac. del personal en las tareas claves…25

6868

Trabajo Final de Graduación Franceschini, Luciano N.

IV.2.8.4.8. Control del sistema de información……..26 IV.2.8.4.9. Controles físicos…………………………………..26 IV.2.8.4.10. Indicadores de desempeño………………….26 IV.2.8.4.11. Función de auditoría interna

independiente……………......………………….27 IV.3. Carta de Control Interno………………………………………………………………………..28 V. Metodología……………………………………………………………………………………………………..29VI. Diagnóstico VI.1. Actividad……………………………………………………………………………………..………….31 VI.2. Estructura Organizacional……………………………………………………………………….31 VI.3. Organigrama…………………………………………………………………………………………..32 VI.4. Visión y Valores……………………………………………………………………………………...33 VI.5. Instalaciones………………………………………………………………………………..………...33 VI.6. Proveedores…………………………………………………………………………………………...33 VI.7. Competencia……………………………………………………………………………..…………...33 VI.8. Diagnóstico Circuito Compras – Pagos……………………………………………………35 VI.8.1. Objetivos área Compras – Pagos……………………………………………….35 VI.8.2. Funciones área Compras – Pagos………………………………………………36 VI.8.3. Proceso de Compras – Pagos………………….………………………………..37 VI.8.4. Políticas de Compras - Pagos…………………………………………………….38 VI.8.5. Deficiencias en el Proceso de Compras – Pagos…………………………39 V.9. Diagnóstico Circuito Ventas – Cobros VI.9.1. Objetivos área Ventas – Cobros…………………………………………………41 VI.9.2. Funciones área Ventas – Cobros………………..………………………………41 VI.9.3. Proceso de ventas y cobros……………………………………………………….43 VI.9.4. Deficiencias en el Proceso de ventas y cobros……………………………44 VI.10. Control de Gestión…………………………………………………………………..…………...45 VI.11. Análisis FODA……………………………………………………………………………..………….46VII. Desarrollo……………………………………..…………………………………………………………………48 VII.1. Carta de Control Interno…………….………………………………………..…………......49 VII.2. Propuesta de Mejora………….………………..…………..…………..…………...........59 VII.3. Diagrama de Gantt………………….………..………………………..…………..............66VIII. Conclusión……..………………………………….…….…………..………….................................67IX. Anexos.….………………………………………….…….…………..………….................................68X. Bibliografía…………………………………………..……….……………..………………………………….76

6868

Trabajo Final de Graduación Franceschini, Luciano N.

JUSTIFICACIÓN Y ANTECEDENTES GENERALES

Debería comenzar diciendo Plus S.A. es una empresa que se dedica a ---- y se formó en el año ….. De modo que se entienda lo que luego comenzás a decir.

Desde sus inicios, el ideal del Directorio de Plus S.A. ha sido lograr el desarrollo a nivel personal y profesional de los diferentes agentes que interactúan con la empresa. Es por esto que se valora al Recurso Humano como el bien más preciado de la Institución. En Diciembre de 2011 se realizó la mudanza del Call Center, a un nuevo edificio, donde se tiene el doble de capacidad de la que se tenía anteriormente.

Este acontecimiento generó grandes cambios a nivel administrativo, dado el crecimiento explosivo producido a raíz de dicho suceso. Como consecuencia, existen grandes desprolijidades (principalmente en las áreas Compras, Pagos, Ventas, Cobros), las cuales provocaron grandes costos en demandas de Proveedores a los cuales no se les realizó el pago, así como existen Clientes cuyo cobro se pasó por alto, y a la fecha se ha hecho muy difícil hacerse de ese dinero. Por otro lado, al no existir controles internos, pueden existir desvíos no detectados, costos por errores del personal, y fallas en los sistemas.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

INTRODUCCIÓN

poner antes que la justificación

En el presente Trabajo de Aplicación Profesional, se desarrollará un Sistema de Auditoría Operativa y Control de Gestión para la se debería nombrar a la firma firma en cuestión, con el fin de lograr medir y controlar la eficiencia de los circuitos administrativos de Compras-Pagos y Ventas-Cobros, para evaluar si son correctos, o requieren de modificaciones para optimizarlos. Asimismo, se realizará un estudio de los costos que generan las fallas existentes, y se propondrán las correcciones correspondientes, a fin de reducirlos al mínimo posible.

Se decidió elegir el tema “Control Interno” dadas las notorias deficiencias que presenta la empresa, las cuales perjudican sus finanzas de manera considerable esto es parte de la justificación. Para lograr la eficiencia administrativa de la empresa en cuestión, se utilizará bibliografía afín a la carrera, la cual dispondrá de los recursos necesarios para poder realizar las diferentes actividades que requiera el presente Trabajo Final de Graduación.

Se debería completar con qué se hará y qué se espera lograr.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Objetivo General

Diseñar un Sistema de Control Interno que permita mayor eficiencia en la gestión y reducción de las pérdidas por fallas en ésta, para los Circuitos Compras-Pagos y Ventas-Cobros de la empresa PLUS S.A., durante el año 2013

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Objetivos Específicos

Analizar cada uno de los procesos que se realizan actualmente en los Circuitos Compras-Pagos y Ventas-Cobros, a través de un relevamiento en las áreas en cuestión, para medir la eficiencia actual de los mismos, durante el período Enero a Marzo de 2013;

Determinar las mejoras que se deberán realizar en cada uno de dichos circuitos, logrando optimizarlos, haciendo un previo análisis de los que se realizan actualmente;

Analizar las actividades que desarrolla cada uno de los integrantes de las áreas en cuestión, para proponer las mejoras correspondientes;

Seleccionar las herramientas que permitirán a la empresa operar de manera eficaz y eficiente en sus actividades;

Reducir deficiencias a futuro, analizando diferentes alternativas de supervisión continuada;

Determinar las actividades que deberá realizar cada área, a fin de cumplimentar con los controles respectivo;

Crear una Carta de Control Interno, la cual permita sacar las conclusiones del análisis realizado, y aconseje respecto a las mejoras que deberá adoptar la empresa en adelante.-

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Marc o Teórico

1 - AUDITORÍA

1.1 - Definiciones de Auditoría:

Según F. Newton: “Auditoría (como control de sistemas) es la función, independiente al sistema, de comparar (es decir: auditor = grupo de control) las características o condiciones controladas, a través del uso de pautas, normas o elementos para medirlas (sensor), determinar las desviaciones e informar al organismo o sector del cual la Auditoría depende, el que esta jerárquicamente ubicado por encima del sistema auditado.” (Antonio Lattuca y Cayetano Mora, informe Área de Auditoría Nº5, Manual de Auditoría – Año 2005 – 10º Edición, Pag. 8)

Aunque diversos conceptos de Auditoría, en esencia coinciden en los aspectos fundamentales.

Según "Report of the Comittee on Basics Concepts" del Auditing Concepts Comittee, en Accounting review, (Pag. 66, 1972) "La auditoría es un proceso sistemático, para obtener y evaluar de manera objetiva la evidencia relacionado con informe sobre actividades económicas y otros acontecimientos relacionados. Con el fin del proceso consistente en determinar el grado de correspondencia del contenido informativo, con

6868

Trabajo Final de Graduación Franceschini, Luciano N.

las evidencias que le dieron origen , así como determinar si dichos informes se ha elaborado observando principios establecidos para el caso".

Holmes (1974), la define como la comprobación científica y sistemática de los libros de cuentas, comprobantes y otros registros financieros, legales de un individuo, firmas o corporación, con el objetivo de determinar la exactitud e integridad de la contabilidad, mostrando la verdadera situación financiera y científica de los estados que se rindan.

La evaluación independiente, se refiere a “ajena al ente”. La definición también le cabe al auditor interno que forma parte del ente, ya que la independencia es en relación a la materia que se está tratando y el auditor interno no es “empleado” de ningún sector, por lo que actúa en forma independiente (a pesar de que cobre una remuneración en su relación de dependencia). Si algún director en una empresa controla si el trabajo se hizo correctamente, entonces existe auditor interno. El auditor interno sustituye a los “ojos y oídos” de la dirección, pero es independiente de la empresa, ya que puede controlar hasta al director.

De esta manera se observa que no se refiere a lo “optimo” o lo “mejor”, sino a lo que se acerca al ideal de forma medianamente aceptable.

1.2 - Características de la Auditoría

Es un sistema de control correctivo, del tipo retroalimentado: el auditor (grupo de control) compara los objetivos del sistema con los resultados que este produce, determina desvíos e informa al grupo activante.

Es, en general, un control selectivo: no es necesario, normalmente, verificar la totalidad de los resultados del sistema para sacar conclusiones sobre su funcionamiento.

Es un control de secuencia abierta: el grupo de control no pertenece al sistema operante. Cuando el control pertenece o depende del sistema operante simplemente se denomina control, pero no de auditoría.

En conclusión, podría definirse a la Auditoría como al control independiente, retroalimentado y generalmente selectivo de un sistema. (Lattuca, 2005)

1.3 - Clases de Auditoría

6868

Trabajo Final de Graduación Franceschini, Luciano N.

1.3.1 - Auditoría externa de Estados Contables

Su importancia radica en que la contabilidad es el instrumento más eficiente para proporcionar información útil sobre el patrimonio de un ente y sus variaciones a través del tiempo, a los interesados en la vida y desarrollo del ente. Para que esta información pueda ser utilizada por los interesados en la toma de decisiones, es necesario que sea confiable, caso contrario será reemplazada por otro tipo de información. Los riesgos de que este tipo de información no sea confiable son significativos, ya que es compilada por uno de los interesados en ella, la empresa, que tiene intereses distintos y muchas veces contrarios a los del resto de los interesados. Para lograr que toda la comunidad confíe en la información contable y se base en ella para la toma de decisiones, es necesario que exista un control. La solución más práctica es que alguien (merecedor de confianza y experto en contabilidad) verifique la información y verifique el resultado de su revisión al resto de la comunidad. Es el auditor, un contador público independiente, quien lleva a cabo una investigación crítica de los EECC, con el objetivo de formarse un juicio sobre la razonabilidad de tal información y comunicarlo a la comunidad.

Características:

Objetivo (de la comunidad): que los EECC reflejen la realidad de la empresa y que sean presentados y compilados de acuerdo a normas contables.

Característica controlada: las transacciones y el patrimonio, en cuanto a su existencia, propiedad, integridad, valuación y exposición.

Sensor (o sistema de medición): la contabilidad, cuya salida son los EECC

Grupo de control: el Contador Público, que debe ser independiente. Compara la existencia, propiedad e integridad de las transacciones y el patrimonio con la realidad; y la valuación y exposición de estos con las normas contables. Determina los desvíos e informa a la comunidad.

Grupo activante: la comunidad, que a través del informe conoce los EECC que deberían haberse compilado y puede influenciar para corregir los desvíos observados.

La auditoría externa de EECC para ser presentada a terceros podría ser conceptualizada como la función independiente de control retroalimentado y generalmente selectivo de los EECC de un ente, que compara si las transacciones y el patrimonio incluidos en ellos, coinciden con la realidad y con normas contables y comunica de los desvíos a la comunidad a través de su informe. (Lattuca, 2005)

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Objetivos:

Comparar las transacciones y el patrimonio final registrado en la contabilidad e incluido en los EECC con las transacciones y el patrimonio real, en lo que se refiere a la existencia, propiedad e integridad de estos.

Comparar la valuación y exposición de los EECC con las que corresponde de acuerdo con las normas contables.

1.3.2 - Auditoría interna

Para “The Institute of Internal Auditors, Inc-IIAs”, la Auditoría Interna es una función de evaluación independiente establecida en una organización para la revisión de sus actividades como un servicio a la dirección. Es un control que funciona midiendo y evaluando la confiabilidad y eficacia del sistema integral de control interno de la entidad con miras a lograr su mejoramiento.

La auditoría interna es una clase de auditoría cuando no está incorporada al sistema operante que regula. El subsistema de control denominado auditoría interna debe responder a un macrosistema que este jerárquicamente por encima del sistema operante. Si no fuera independiente del sistema operante, se tratará de un control incorporado a este pero no podrá ser llamado Auditoría. Las funciones principales son:

Revisión de operaciones para verificar si concuerdan con las políticas y procedimientos.

Control de los activos a través de los registros y comprobaciones físicas.

Revisión de las políticas y procedimientos para evaluar su efectividad.

Revisión de la concordancia entre procedimientos contables y las normas contables vigentes.

Los elementos de este tipo de sistema de control son:

Característica controlada: operaciones sobre los recursos materiales, humanos, financieros, etc., de que dispone la organización para el cumplimiento de sus fines.

Sensor: conceptos básicos de administración, normas contables vigentes, elementos de soporte de información, etc.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Grupo de control: auditor interno. Actúa en relación de dependencia laboral. Actúa de acuerdo con normas de auditoría interna aprobadas por organismos privados especializados (ejemplo: Instituto de auditores internos).

Grupo activante: la dirección de la organización. (Lattuca, 2005)

1.3.3 - Auditoría operativa

Consiste en el examen de la gestión de un ente con el propósito de evaluar la eficiencia de sus resultados, con referencia a las metas fijadas, los recursos humanos, financieros y materiales; la organización, utilización y coordinación de dichos recursos y los controles establecidos sobre dicha gestión. (Lattuca, 2005)

1.3.4 - Relación entre los 3 tipos de Auditorías

Diferencias

Auditoría operativa: examina la gestión de un ente para evaluar la eficiencia de sus resultados, puede ser realizada por auditores externos o internos, pero si es destinada a terceros (potenciales inversores, fusión, etc.) se requiere la independencia del primero.

Auditoría externa: emite opinión sobre la razonabilidad de la información contable, realizada por profesionales que deben tener independencia con relación al ente objeto de auditoría.

Auditoría interna: mede y evalúa la confiabilidad y eficacia de las actividades de control de los sistemas, es realizada por funcionarios dependientes (empleados) del ente aunque jerárquicamente independientes del sector auditado.

Similitudes

A todas les interesa la gestión del ente.

1.4 - Condición básica para el ejercicio de la Auditoría:

La condición básica es la independencia del auditor con relación al ente al que se refiere la información contable, para asegurar imparcialidad y objetividad en sus

6868

Trabajo Final de Graduación Franceschini, Luciano N.

juicios; ya que sabido es que la auditoría de EECC sirve a diferentes intereses de la comunidad, muchas veces opuestos entre sí. La independencia le da a su trabajo la credibilidad indispensable para que pueda ser utilizado por terceros. Encontramos dos puntos de vista:

1. Independencia real : pertenece a la personalidad del auditor, quien debe tener una actitud mental enteramente objetiva, una conducta que le permita rechazar eventuales presiones que puedan restringir su imparcialidad.

2. Independencia aparente : es la contenida en la RT 7:

“El contador público debe tener independencia con relación al ente al que se refiere la información contable."

Como la comprobación de la independencia real es muy difícil, las normas se han preocupado por resaltar la importancia de la independencia aparente. En tal sentido, han legislado sobre situaciones que objetivamente significan inexistencia de independencia:

a- Cuando estuviera en relación de dependencia con respecto al ente cuya información contable es objeto de la Auditoría, o con respecto a los entes que estuvieran vinculados económicamente a aquel del que es auditor, o lo hubiere estado en el ejercicio al que se refiere la información que es objeto de la Auditoría. No se considera relación de dependencia al registro de documentación contable, la preparación de los EECC, y la realización de otras tareas similares remuneradas mediante honorarios, en tanto no coincidan con funciones de dirección, gerencia o administración del ente cuyos EECC están sujetos a la Auditoría."

Se presenta un problema cuando la teneduría de libros y la Auditoría posterior se concentran en una sola persona. Hay opiniones divididas porque a simple vista parecería que hay falta de independencia. Sin embargo, si el auditor actúa con profesionalidad y sentido ético es probable que su juicio sea imparcial. La situación es muy común en las PYMES. Lo esencial es que cobre honorarios (no sueldo) y no ejerza funciones directivas (tomar decisiones).

b- Cuando fuera cónyuge o pariente por consanguinidad, en línea recta o colateral hasta el cuarto grado inclusive, o por afinidad hasta el segundo grado, de los propietarios, directores, o gerentes generales, o administradores cuya información contable es objeto de la Auditoría, o de entes vinculados económicamente a aquel del que es auditor".

c- Cuando fuera socio, asociado, director o administrador del ente cuya información contable es objeto de la Auditoría o de los entes que estuvieran vinculados

6868

Trabajo Final de Graduación Franceschini, Luciano N.

económicamente a aquel del que es auditor, o lo hubiese sido en el ejercicio al que se refiere la información que es objeto de la Auditoría.

No existe falta de independencia cuando el auditor fuera socio o asociado de entidades civiles sin fines de lucro (clubes, fundaciones, mutuales u otras organizaciones de bien público) o de sociedades cooperativas cuya información contable es objeto de la Auditoría o de los entes económicamente vinculados a aquel del que es auditor."

La situación de falta de independencia no alcanzaría a aquellos auditores que posean una participación poco significativa en acciones que no le otorguen poder de decisión en la empresa emisora.

Respecto del segundo párrafo, para que exista independencia, el auditor que es socio o asociado no deberá ejercer funciones directivas o similares.

d- Cuando tuviera intereses significativos en el ente cuya información contable es objeto de la Auditoría o en los entes que estuvieran vinculados económicamente a aquel del que es auditor, o los hubiera tenido en el ejercicio al que se refiere la información que es objeto de la Auditoría."

Algunos ejemplos de este caso serian cuando el auditor es:

cliente o proveedor por montos significativos.

deudor o acreedor financiero importante.

representante o gestor de negocios, etc.

e- Cuando su remuneración fuera contingente o dependiente de las conclusiones o resultados de su tarea de auditoría."

Si subordina el cobro a que la empresa alcance un mínimo de ventas o solo si su opinión es favorable.

f- Cuando la remuneración fuera pactada en función del resultado del periodo al que se refieren los EECC sujetos a Auditoría."

No vulneran esta norma las disposiciones sobre aranceles profesionales que fijan un monto mínimo sobre la base del activo, pasivo, o ingresos por venta o servicios del ente.

g- Cuando exista vinculación económica, es decir cuando entes, (personas, entidades o grupos de entidades) económicamente vinculados a aquellos que, a pesar de ser jurídicamente independientes, reúnen algunas de las siguientes condiciones:

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Cuando tuvieran vinculación significativa de capitales

Cuando tuvieran, en general, los mismos directores o socios

Cuando se tratase de entes que por sus especiales vínculos debieran ser considerados como una organización económica única."

La enumeración hecha precedentemente no es taxativa. (Lattuca, 2005)

1.5 - Extensión de las incompatibilidades:

Los requisitos de independencia se aplican a quien emite el informe, a todos los integrantes de su equipo (profesionales o no) y a sus otros colegas (en el caso de sociedades profesionales), para proteger la fe pública.

2- CONTROL INTERNO

El control es el proceso de ejercitar una influencia directiva o restrictiva sobre las actividades de un objeto, organismo o sistema.

Influencia directiva: el control intenta que las actividades del sistema se realicen de modo que produzca determinados resultados en pos del alcance de objetivos específicos predefinidos.

Influencia restrictiva: el control se ejerce de modo tal que se evita que la actividad produzca resultados no deseados. (Cushing, 1978)

2.1 - Tipos:

1. No correctivos : no incluyen medición e información de los desvíos. Sería el caso del control por separación de funciones, donde por ejemplo, para evitar el fraude, quien maneja los fondos no realiza las registraciones.

2. Correctivos : efectúan mediciones e informan sobre los desvíos a quien debe actuar sobre estos. Encontramos:

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Retroalimentados: se realizan luego de que el desvío sucedió, comparando resultados con objetivos, para mejorar la actividad en el futuro.

Prealimentados: se detectan los desvíos proyectados, por lo que la acción correctiva se toma antes de que el desvío suceda en la práctica.

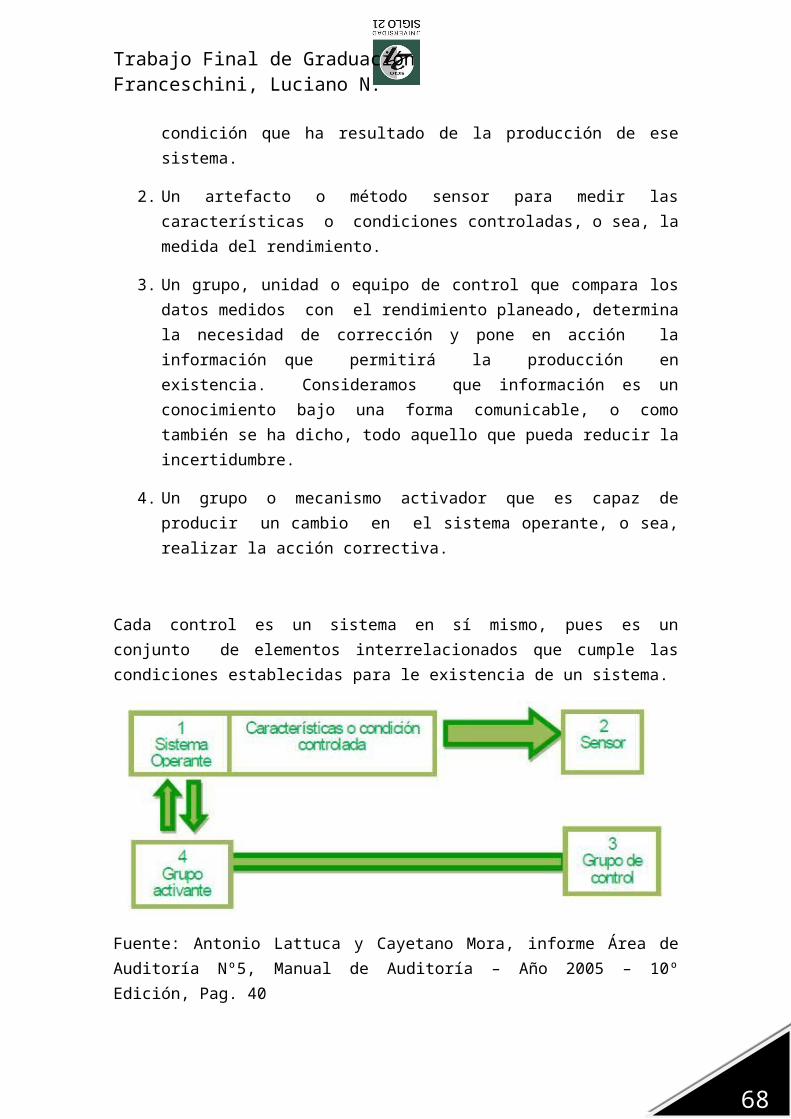

2.2 - Elementos del control:

1. Característica o condición que deberá ser medida: puede ser la producción de un sistema durante cualquier etapa del proceso, o puede ser una condición que ha resultado de la producción de ese sistema.

2. Un artefacto o método sensor para medir las características o condiciones controladas, o sea, la medida del rendimiento.

3. Un grupo, unidad o equipo de control que compara los datos medidos con el rendimiento planeado, determina la necesidad de corrección y pone en acción la información que permitirá la producción en existencia. Consideramos que información es un conocimiento bajo una forma comunicable, o como también se ha dicho, todo aquello que pueda reducir la incertidumbre.

4. Un grupo o mecanismo activador que es capaz de producir un cambio en el sistema operante, o sea, realizar la acción correctiva.

Cada control es un sistema en sí mismo, pues es un conjunto de elementos interrelacionados que cumple las condiciones establecidas para le existencia de un sistema.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Fuente: Antonio Lattuca y Cayetano Mora, informe Área de Auditoría Nº5, Manual de Auditoría – Año 2005 – 10º Edición, Pag. 40

2.3 - Independencia de un control:

Encontramos controles:

De secuencia cerrada : no tienen independencia, ya que depende de la misma jerarquía o autoridad que conduce al sistema que esta regulando.

De secuencia abierta : el grupo de control no pertenece al sistema que regula (hay independencia).

2.4 - Economicidad del control:

El costo de un control debe ser menor que el beneficio que produce con su acción de regulación. Las variantes de este principio son:

No se controlan todas las características, sino las más importantes con respecto a los objetivos.

A precisión de los controles está limitada a la importancia de los desvíos.

El control puede no abarcar todos los resultados de la actividad, sino los necesarios para reconocer los desvíos que se producen de tomar las acciones correctivas necesarias.

Por todo esto frecuentemente el control actúa en forma selectiva. (Lattuca, 2005)

El Control Interno es un proceso integrado a los procesos, y no un conjunto de pesados mecanismos burocráticos añadidos a los mismos, efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad. Es diseñado con el objeto de asegurar que los Estados contables se preparen conforme a las normas contables y brinda una garantía razonable para el logro de objetivos incluidos en las siguientes categorías:

• Eficacia y eficiencia de las operaciones.

• Confiabilidad de la información financiera.

• Cumplimiento de las leyes, reglamentos y políticas.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Completan la definición algunos conceptos fundamentales:

• El control interno es un proceso, es decir un medio para alcanzar un fin y no un fin en sí mismo.

• Lo llevan a cabo las personas que actúan en todos los niveles, no se trata solamente de manuales de organización y procedimientos.

• Sólo puede aportar un grado de seguridad razonable, no la seguridad total, a la conducción.

• Está pensado para facilitar la consecución de objetivos en una o más de las categorías señaladas las que, al mismo tiempo, suelen tener puntos en común.

Al hablarse del control interno como un proceso, se hace referencia a una cadena de acciones extendida a todas las actividades, inherentes a la gestión e integrados a los demás procesos básicos de la misma: planificación, ejecución y supervisión. Tales acciones se hallan incorporadas (no añadidas) a la infraestructura de la entidad, para influir en el cumplimiento de sus objetivos y apoyar sus iniciativas de calidad.

Para la alta dirección es primordial lograr los mejores resultados con economía de esfuerzos y recursos, es decir al menor costo posible. Para ello debe controlarse que sus decisiones se cumplan adecuadamente, en el sentido que las acciones ejecutadas se correspondan con aquéllas, dentro de un esquema básico que permita la iniciativa y contemple las circunstancias vigentes en cada momento.

Por consiguiente, incumbe a la autoridad superior la responsabilidad en cuanto al establecimiento de una estructura de control interno idónea y eficiente, así como su revisión y actualización periódica. (Informe COSO, 1992)

2.5 - Naturaleza del control interno

Un sistema de control interno eficiente sólo podrá establecerse en una empresa que se encuentre correctamente organizada, entendiéndose que organización es la estructura interna del ente, y además el ordenamiento lógico de los elementos que integran, de forma tal que cumplan con los objetivos, políticas, y fines para los cuales dichas empresa fue creada. Dentro de una empresa la administración se subdivide en cuatro fases, que se detallan a continuación

Planificar: consiste en determinar los subobjetivos, y establecer cómo alcanzarlos, mediante el desarrollo de integrados y amplios. El beneficio que aporte es que permite o facilita la delegación de funciones y responsabilidades, trata de mejorar los sistemas, métodos y procedimientos, y es la base para la estructura de control

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Organizar: es crear departamentos operativos, de servicios o staff, cuya base es la especialidad. Es construir la estructura ideal que necesita el ente, mediante la asignación de las funciones y responsabilidades correspondiente a aclarar y solucionar las diferencia que puedan existir entre los distintos sectores o individuos.

Dirigir y coordinar: es dar las directrices para lograr los rendimientos predeterminados. Se manifiestan en normas o procedimientos y deben ser lo suficientemente claras para poder ser interpretadas por todos y correctamente cumplidas. La coordinación se logra dando coherencia a todas las fases de la administración y delimitando, en forma clara, las funciones y responsabilidades de sectores e individuos.

Controlar: es unir el cumplimientos de las normas con la responsabilidad del individuo, fijando puntos estratégicos donde vigilar su cumplimiento o rendimiento, en forma esporádica, y concentrándose en los desvíos o excepciones a lo predeterminado, para evaluarlos en cuanto a magnitud e importancia y, en última instancia, realizar una acción que tienda a corregir esas irregularidades.

De lo antes mencionado, se puede arribar a la conclusión de que el esquema no es, de ningún modo, rígido; todas las fases se van produciendo simultáneamente y el control repercute en las restantes partes componente. (Informe COSO, 1992)

2.6 - Alcance del control interno

El alcance del control interno está dado por todo el ámbito de la organización, como también los problemas que se generen al controlar cada uno de los sectores que la componen. El método de control existente en las empresas incluye la comparación de una actuación real, con una acción pronosticada, tal como un objetivo, estándar de actuación o regulación previa. En cada caso el sistema debe prever la posibilidad de practicar un control o análisis de lo que está sucediendo y, en caso de encontrar diferencia desvíos o errores, poder obtener la explicación lógica de por qué esos hechos ocurrieron y, finalmente, tratar de adoptar las medidas correctivas correspondientes. (Informe COSO, 1992)

2.7 - Clasificaciones del control interno

Según su uso o aplicación dentro de las diferentes áreas en una organización los sistemas de control interno se pueden clasificar como se detalla a continuación:

6868

Trabajo Final de Graduación Franceschini, Luciano N.

• Control interno contable: es el control de los movimientos patrimoniales y de resultados, que modifican las situaciones patrimoniales, económicas y financieras de la empresa.

• Control interno operativo: es el control que se practica dentro de las distintas áreas, departamentos y sectores que componen el ente, sin distinción de las actividades por ellos desarrolladas.

• Control interno preventivo: se utiliza para una protección razonable y adecuada del patrimonio de la organización.

• Control interno de la información: es utilizado para la obtención de la información confiable, eficiente y para la toma de decisiones.

• Control alternativo administrativo: trata de optimizar el rendimiento operativo a través de la eficiencia.

• Control interno continuo: se practica en todos los casos u operaciones, y tiene la característica de ser rutinario o sistemático.

• Control interno esporádico: es un control selectivo, por excepción, que se practica irregularmente; es de carácter potencial, ya que su aplicación está latente.

• Control interno por sistema: es cuando el control está incorporado al sistema en el que actúa. Es un elemento sensor en cada caso o proceso estratégico.

• Control interno externo al sistema: es el que se realiza por la evaluación que practica un elemento extraño al proceso, comparando éste con la realidad y aquellos que debió haber sucedido.

• Control interno directo o deliberado: es aquel control que se organiza con el propósito de llevar a cabo una revisión interna: confrontación de datos que forman parte de una información determinada con sus respectivos elementos de juicio.

• Control interno indirecto j simultáneo: es un procedimiento de revisión que acompaña a la ejecución misma de los actos administrativos o técnicos y se basa principalmente en la división de tareas, esencia de todos control interno eficaz cuando la unidad de trabajo es compleja y éste necesita ser realizar por varias personas o un número considerable de ellas. (Pungitore, 1994)

2.8 - Actividades de Control

Las actividades de control son las normas, reglas – de qué debe hacerse - y procedimientos de control que se realizan en el entorno de las organizaciones con el

6868

Trabajo Final de Graduación Franceschini, Luciano N.

fin de asegurar que se cumplen todas las operaciones y tareas que establece la Dirección superior dispuestas de tal forma que tiendan a la prevención y neutralización de los riesgos.

2.8.1 Importancia de las actividades de control

Las actividades de control conforman el elemento fundamental de los elementos de control interno. Estas actividades están orientadas a minimizar los riesgos que dificulten la realización de los objetivos generales de la organización.

Cada control que se realice dentro de la organización debe estar de acuerdo con el riesgo que previene, teniendo en cuenta que demasiados controles son tan peligrosos como lo es tomar riesgos excesivos, ya que las tareas engorrosas reducen la productividad del personal.

2.8.2 Quiénes deben llevar a cabo las actividades de control

Las actividades de control se deben realizar en todos los niveles de la organización y en cada una de las etapas de gestión de la misma. Comenzando con un análisis de riesgos a fin de disponer los controles destinados a:

• Prevenir la ocurrencia de riesgos innecesarios.

• Minimizar el impacto de las consecuencias de los mismos.

• Restablecer el sistema en el menor tiempo posible.

2.8.3 Categorías

Los controles se pueden agrupar en tres categorías dependiendo del objetivo de la entidad con la que se relacionen.

• Las operaciones.

• La confiabilidad de la información financiera.

• El cumplimiento de las leyes y reglamentos.

Algunos controles se relacionan solamente con un área específica dentro de una organización, pero frecuentemente las tareas de control definidas para un objetivo específico pueden utilizarse para lograr el cumplimiento de otros objetivos.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

En cada uno de estos tres grandes grupos se pueden distinguir otros tipos de control:

• Preventivos / de detección / correctivos.

• Manuales / automatizados o informatizados.

• Gerenciales / operativos.

Como podemos deducir de lo anterior, en todos los niveles de la organización existen responsabilidades en las actividades de control. Debido a esto, es necesario que cada individuo dentro la organización sepa cuáles son las tareas de control que debe ejecutar. Para lograr esto se debe explicitar claramente cuáles son las funciones de control que les compete a cada uno.

2.8.4 Mecanismos de control

Seguidamente se explicará en forma sintética algunos de los mecanismos de control más conocidos, los cuales no son los únicos mecanismos posibles de implementar dentro de una organización.

2.8.4.1 Segregación de funciones

Este es uno de los controles internos más importantes y efectivos.

Todas las responsabilidades de autorizar, ejecutar, registrar y comprobar una transacción deben ser, dentro de lo posible, claramente segregadas y diferenciadas.

2.8.4.2 Análisis realizados por la Dirección

Una correcta toma de decisiones viene dada por la obtención de la información apropiada en el momento en que se necesita. Para lograr esto es necesario verificar la confiabilidad de dicha información. Algunas de las herramientas utilizadas para obtener esa confiabilidad son:

• Comparación de los datos con los históricos referidos a los mismos períodos.

• Análisis de la información real contra la información pronosticada.

• Cruzamiento de fuentes de información.

• Seguimientos de campañas comerciales, programas de mejora de productos, etc.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

2.8.4.3 Documentación

Todas las transacciones, los hechos significativos y la estructura de control interno deben estar correctamente documentados de forma completa y exacta, y ésta documentación debe estar disponible para su verificación.

La información de control interno debe estar asentada en las políticas de la organización y en los manuales de procedimientos. Debe incluir los datos sobre los objetivos, la estructura y los procedimientos de control.

2.8.4.4 Definición de niveles de autorización

Las transacciones y tareas más relevantes para la organización sólo deben ser autorizados y ejecutados por personal al que le fue asignada la responsabilidad dentro de sus competencias.

La autorización es la forma más conocida de asegurar que sólo se llevan adelante tareas y transacciones que tienen el apoyo de la dirección de la organización, la cual presta su conformidad para ajustarse claramente a la misión, la estrategia, los planes, programas y presupuestos de la organización en su totalidad.

Las autorizaciones deben documentarse y comunicarse debidamente a las personas o áreas autorizadas, las que deberán ejecutar las tareas asignadas de acuerdo con las indicaciones que se les explicitó y dentro del ámbito de las competencias establecidas por la normativa de la organización.

2.8.4.5 Registro oportuno y adecuado de las transacciones y hechos

Se debe registrar y clasificar debidamente los hechos y transacciones relevantes que afectan el funcionamiento de la organización. Esta registración debe realizarse en el momento de la ocurrencia del hecho para garantizar su relevancia y utilidad para la toma de decisiones, por lo mismo que se deben clasificar debidamente para ser presentados en informes y/o estados financieros contables a los directivos y gerentes.

2.8.4.6 Acceso restringido a los recursos, activos y registros

El acceso a todo recurso, activo, registro y comprobante debe estar protegido por mecanismos de seguridad y limitado a las personas autorizadas, las cuales tienen la

6868

Trabajo Final de Graduación Franceschini, Luciano N.

responsabilidad sobre los mismos y están obligados a rendir cuenta de su custodia y utilización.

Todo activo de valor para la organización debe asignársele a un responsable para su custodia y además debe contar con las protecciones adecuadas, como ser: seguros, almacenaje, sistemas de alarma, etc. Deben estar debidamente registrados y periódicamente se deben verificar las existencias físicas con los registros contables para controlar su coincidencia

Todos estos mecanismos de protección cuestan tiempo y dinero, por lo que se debe analizar cuidadosamente los riesgos que pueden afectar los activos de la organización (por ejemplo, robo, mal uso, destrucción, etc.) y realizar una comparativa con los costos del control que se quiera implementar.

2.8.4.7 Rotación del personal en las tareas claves

La idea fundamental es que ningún empleado tenga la posibilidad de cometer algún tipo de irregularidad por un tiempo prolongado al realizar su tarea. Los empleados que realizan tales tareas deben rotar periódicamente con otros empleados que realizan otras funciones dentro de la organización.

Este es un mecanismo de probada eficacia que muchas veces no se utiliza debido al concepto erróneo del “empleado imprescindible”.

2.8.4.8 Control del sistema de información

Para garantizar el correcto funcionamiento y asegurar la confiabilidad del procesamiento de transacciones, el sistema de información debe ser controlado debidamente.

Los sistemas de información tienen que contar con mecanismos de seguridad que alcancen a las entradas, procesos, almacenamiento y salidas del mismo. Además debe ser flexible para permitir cambios o modificaciones rápidas ante los requerimientos de la Dirección de la organización tanto en las operaciones como en la presentación de informes gerenciales. El sistema debe dar apoyo y controlar todas las actividades de la organización (como ser registrar y supervisar las transacciones y eventos que ocurran) además de mantener registros financieros.

2.8.4.9 Controles físicos

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Se deben realizar periódicamente recuentos físicos de los elementos de naturaleza tangible. Estos controles son muy efectivos al contrastarlos con los datos correspondientes a los registros contables de los mismos.

2.8.4.10 Indicadores de desempeño

Los métodos de medición del desempeño de indicadores para su respectiva supervisión y evaluación deben estar presentes en toda organización. El resultado de la evaluación de estos indicadores se utiliza para tomar, en caso de haber desvíos, medidas correctivas en las actividades y de esta manera mejorar el rendimiento.

Si bien este mecanismo contribuye al sustento de las decisiones, los indicadores de rendimiento no deben ser muy numerosos como para que se hagan engorrosos e ininteligibles, ni tampoco deben ser tan escasos que no permitan ver cuestiones claves de las actividades relevantes dentro de la organización. Esto se logra analizando el sistema de indicadores que se ajuste a sus características, como ser en tamaño, producción, nivel de competencia de los empleados y otros elementos que diferencien a la organización.

El sistema debe tener tanto indicadores cuantitativos (por ejemplo montos presupuestarios), como cualitativos (por ejemplo nivel de satisfacción de los usuarios).

2.8.4.11 Función de auditoría interna independiente

La función de auditoría interna en las organizaciones debe depender de sus autoridades superiores y las funciones y actividades que se realizan en dichas auditorías deben ser independientes de las operaciones que se analizan.

Es una forma certera y efectiva para la gerencia de estar informada sobre el funcionamiento y confiabilidad de los sistemas de control interno que posee la organización.

La auditoría interna, al ser independiente de los sectores que analiza, puede realizar su cometido con total libertad realizando inspecciones, verificaciones y pruebas que considere necesario, ya que las actividades que realiza están desligadas de las operaciones que analiza. Dicho con otras palabras, no controla lo que realiza sino lo que realizan las áreas de la organización.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

La auditoría interna hace las veces de un representante de la autoridad superior en cuanto a “vigilar” el adecuado funcionamiento del sistema, informando en forma oportuna de las ocurrencias de cualquier situación indeseada. (Informe COSO, 1992)

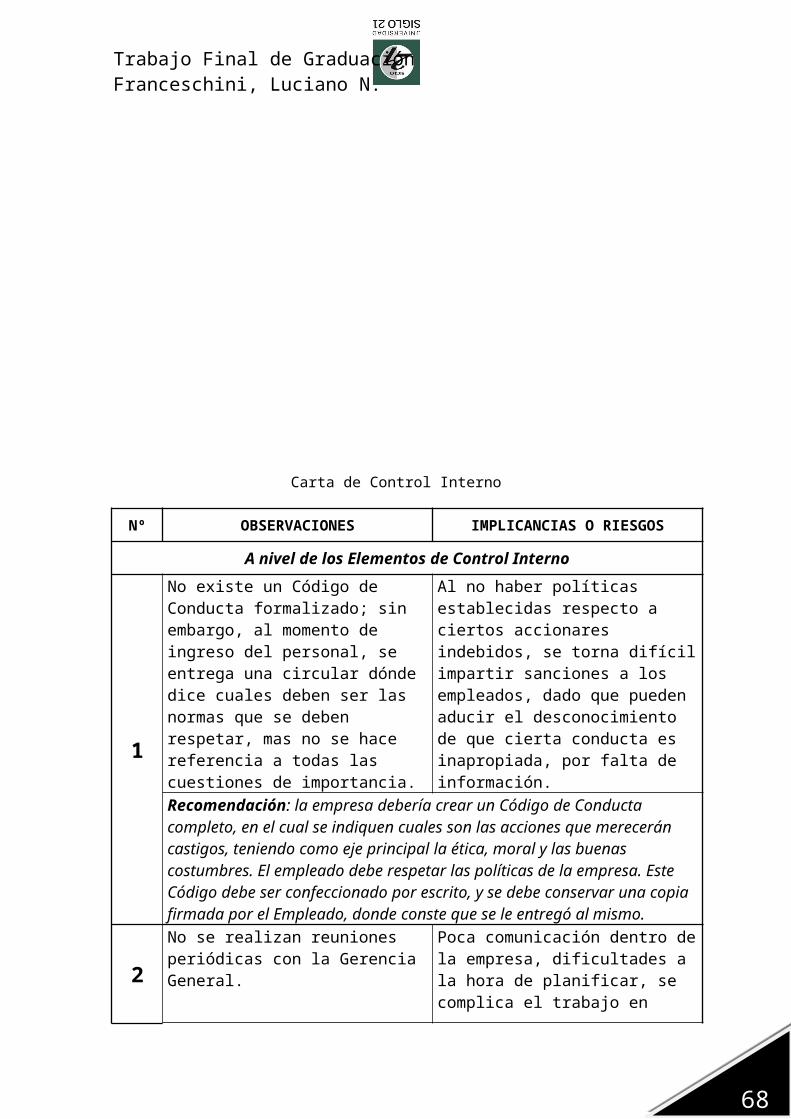

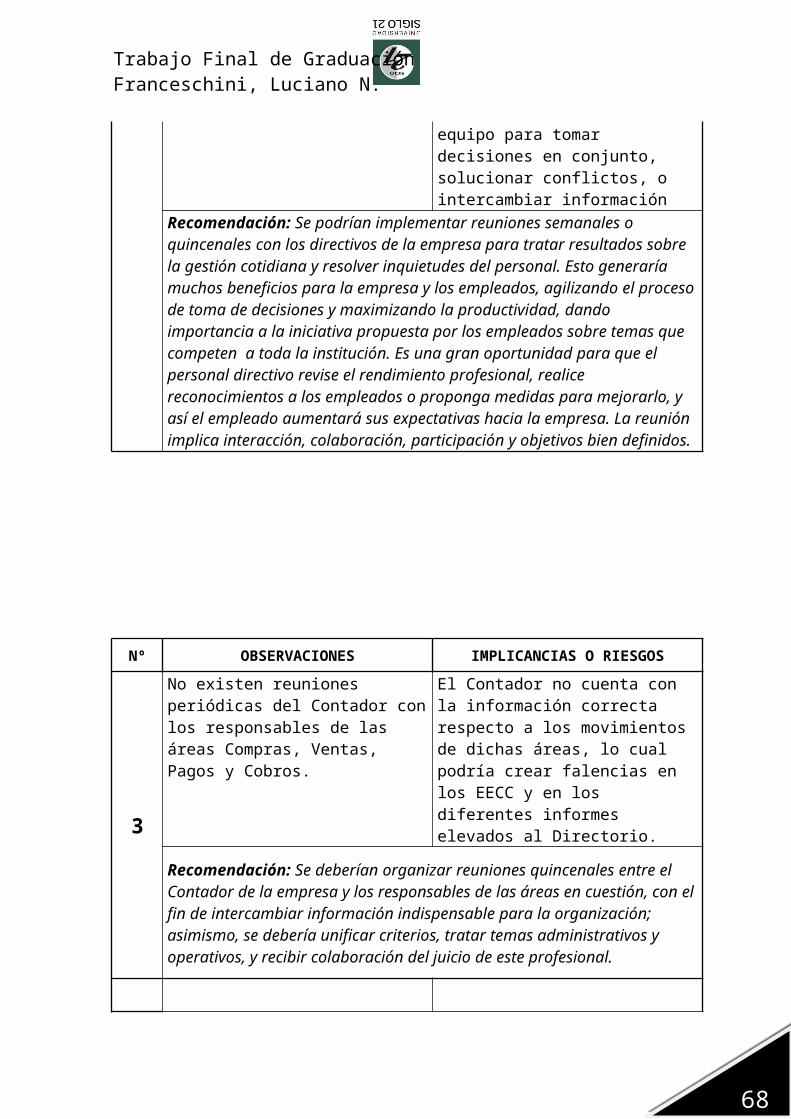

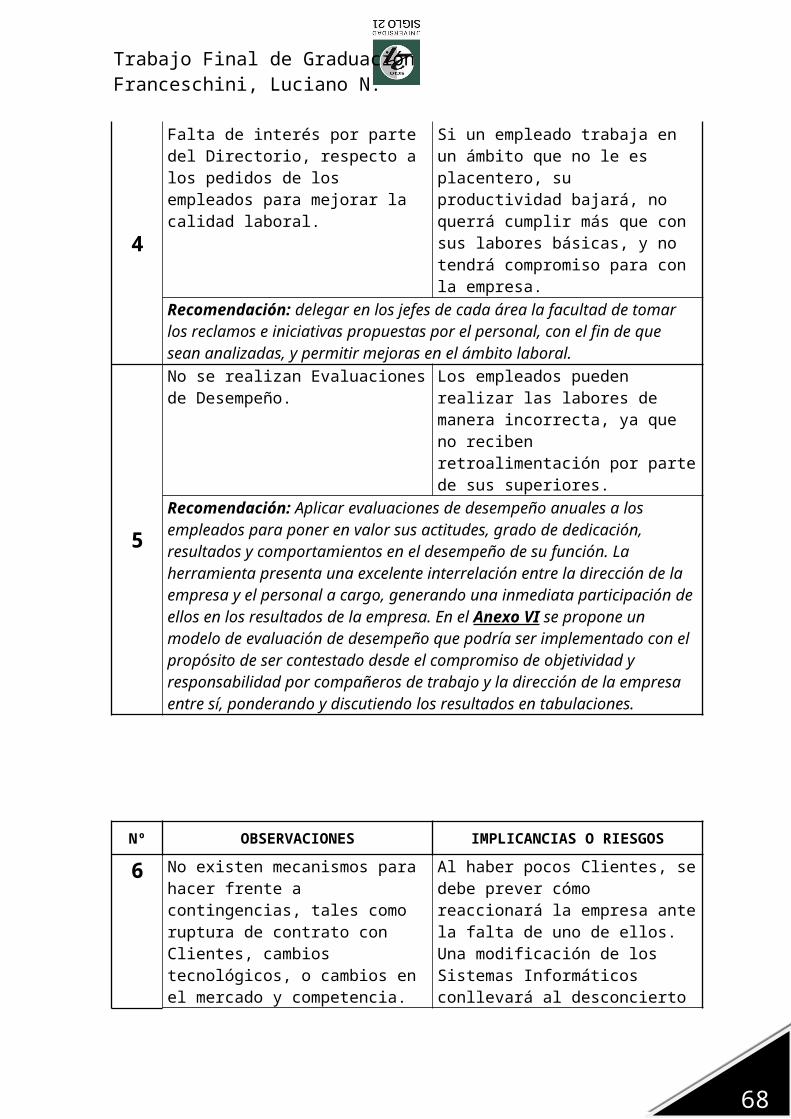

3- CARTA DE CONTROL INTERNO

La Carta de Control Interno, llamada también Carta de Recomendaciones o Carta a la Gerencia, es un informe escrito que se emite al Directorio de la empresa, con una serie de recomendaciones tomadas en base a observaciones que se realizaron al analizar el Control Interno Contable, Administrativo y Operativo. El objetivo principal es que es que el cliente cuente con una constancia escrita de que las debilidades que se relevaron le fueron comunicadas, y adopte las medidas necesarias para combatirlas.

Informa el manual “Principios de Auditoría” que esta carta a la gerencia “además de proporcionar información útil a los ejecutivos, también sirve para limitar la

6868

Trabajo Final de Graduación Franceschini, Luciano N.

responsabilidad de los auditores externos en caso de que una debilidad del control ocasione después una pérdida al cliente”. (O. Ray Whittington y Kurt Pany, año 2005, Decimocuarta edición, p.237)

La carta de control interno, deberá contener el siguiente formato:

Observación: descripción de la falla de control interno detectada en base a la evaluación.

Implicancias: posibles efectos que podría traer aparejado la no solución del problema.

Recomendaciones: sugerencias de qué podría hacer la Dirección a los fines de solucionar el problema detectado

Se debería agregar en el marco teórico la descripción de los circuitos sobre los que se trabajará y también sobre los controles específicos de cada circuito. En el libro de Pungitore y el Informe COSO podés encontrar material sobre esto.

Me todología

Para llevar a cabo el presente Trabajo Final de Graduación se utilizará el tipo de metodología exploratoria, que tiene como objetivo principal recoger e identificar

6868

Trabajo Final de Graduación Franceschini, Luciano N.

temas y relaciones potenciales entre variables del problema a investigar, y concluir aportando información que contribuya al conocimiento.

Se ha seleccionado este método ya que la investigación exploratoria es adecuada para:

- La identificación de problemas u oportunidades.

- La obtención de una perspectiva con relación a las variables que operan en una situación y su importancia.

- La formulación de cursos alternativos de acción.

Como la base para realizar la investigación exploratoria es la recolección de datos para obtener relaciones entre variables, se utilizarán a lo largo del informe algunas técnicas de investigación cualitativas, definidas por Rut Vieytes (2004, “Metodología de la investigación en organizaciones, mercado y sociedad”) como aquellas que buscan descubrir, profundizar y captar el sentido que los sujetos dan a sus acciones.

Las técnicas que se utilizarán son:

Entrevistas individuales: se realizarán entrevistas al personal encargado de las áreas de Compras, Cuentas a Pagar, Ventas y Cobros, tomando nota de las mismas para evitar la pérdida de información;

Método narrativo: descripción detallada de los principales procesos y procedimientos realizados en el circuito Compras – Pagos y Ventas - Cobros de la institución;

Gráficos de descripción de circuitos: son gráficos que representan los circuitos relacionados con el proceso de Compras, desde el inicio (por ejemplo desde la confección de la orden de compra para los proveedores) hasta la finalización (por ejemplo la cancelación de la factura del proveedor);

Controles típicos de los rubros en estudio: consiste en actividades de inspección, medición, examen y cotejo siguiendo estándares definidos como procesos eficaces por bibliografía respaldatoria para poner de manifiesto si existe un adecuado control interno en la empresa que le permite el cumplimiento de sus fines;

Relevamiento de documentación necesaria. Además, se utilizará una de las técnicas de investigación cuantitativas definidas por el autor anteriormente mencionado, como aquellas que buscan recoger datos sobre variables y desde allí proceder a su análisis y estudio;

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Encuestas: se realizarán en función de cuestionarios formados por un conjunto de preguntas para ser contestadas por los responsables de las áreas en cuestión. Por otro lado, para la realización de éste Trabajo Final de Graduación se consultó fuentes primarias y fuentes secundarias;

Una vez relevada la información con las diversas técnicas, se realizará un análisis de los métodos de control interno que se utilizan, para luego desarrollar las mejoras y corregir las deficiencias en cada uno de los circuitos, a través de la confección de una Carta de Control Interno. En ésta, se plasmará dicha información, y le será entregada a los directivos, los cuales determinarán si desean o no implementar las mejoras y modificaciones determinadas en el presente Trabajo Final.-

Di agnóstico

6868

Trabajo Final de Graduación Franceschini, Luciano N.

1. Actividad

La empresa se dedica al Telemarketing, proveyendo servicios a ADT Security Systems, Telecom Argentina S.A., Telmex Argentina S.A., y Directv Argentina S.A. Es el nexo entre el proveedor y el cliente. Los servicios que vende son:

▬ ADT Security Systems:

Sistemas de Seguridad con monitoreo policial residencial; Sistema de Seguridad con monitoreo policial comercial o empresarial.-

▬ Telecom Argentina S.A.:

Servicios residenciales y PYMES de banda ancha fija y móvil, provistas por ARNET;

Servicios residenciales y PYMES de Upgrade (minutos de llamadas) para telefonía fija;

Servicios de líneas nuevas de telefonía fija, residenciales o PYMES.-

▬ Telmex Argentina S.A.:

Líneas nuevas y Upgrades para líneas móviles; Servicios residenciales, y comerciales de banda ancha fija y móvil, provistas por

CLARO ARGENTINA S.A.; Servicios residenciales y PYMES de Upgrade (minutos de llamadas) para

telefonía fija, provistas por CLARO ARGENTINA S.A. Servicios de líneas nuevas de telefonía fija, residenciales o comerciales.-

▬ Directv Argentina S.A.:

Servicio de Televisión Satelital Standard o HD.-

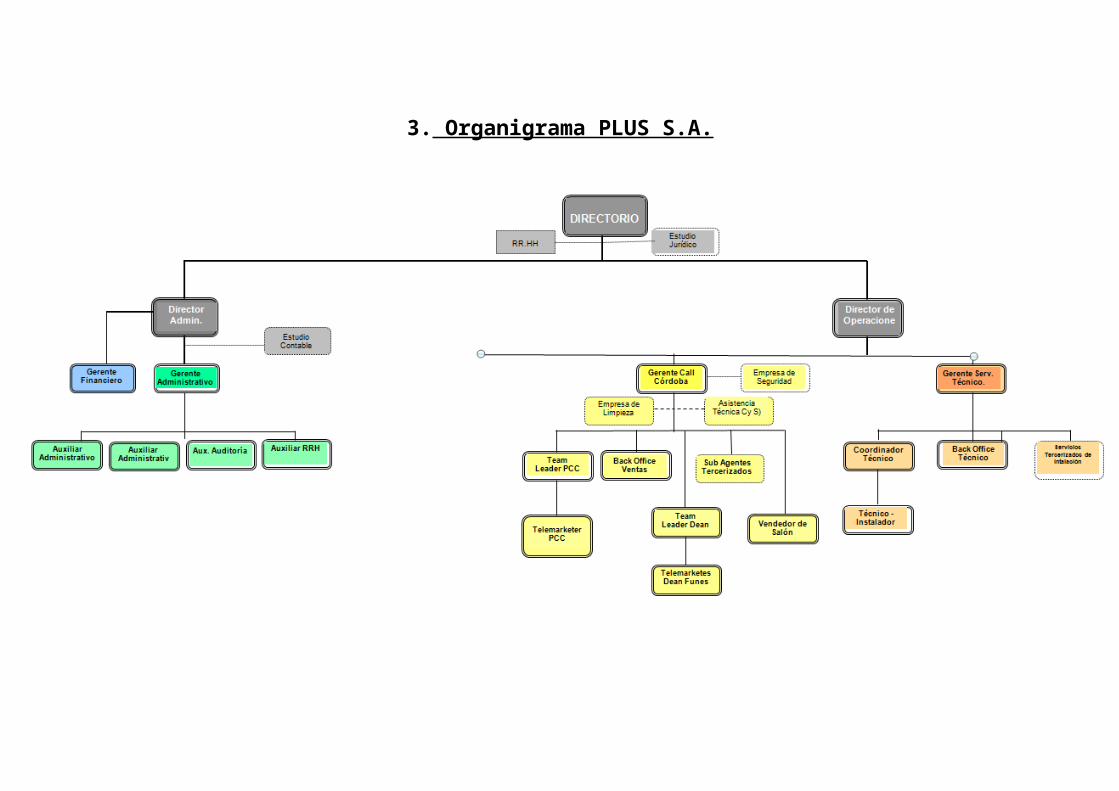

2. Estructura Organizacional

El organigrama de PLUS es vertical, del tipo por funciones y con tres grandes niveles organizacionales: nivel superior o gerencial, nivel intermedio y nivel operativo.

En la departamentalización por funciones se encuentran: El área Administración, Comercial y Calidad.

3. Organigrama PLUS S.A.

Fuente: datos suministrados por personal de la empresa. Elaboración propia.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

4. Visión y Valores

La Visión de la empresa es “lograr ser líderes en la comercialización de Servicios a través de las Telecomunicaciones”, mientras que la Misión se basa fundamentalmente en “brindar soluciones prácticas a nuestros clientes, permitiéndoles agilizar las cuestiones informáticas que se encuentren a nuestro alcance”. Así mismo, actualmente la empresa está en persecución de 2 grandes metas: Certificar Normas de Calidad y Servicio (ISO 9001 – 14001) y COPC, y Consolidar el paso de Call Center a Contact Center.-

Valores:

Lideramos con el ejemplo Trabajamos en equipo Respetamos a la persona Analizamos los hechos y brindamos nuestra opinión Nos comunicamos abierta y honestamente Nos comprometemos con la comunidad

5. Instalaciones

La empresa tiene 2 espacios físicos: el Centro de Contactos, ubicado en Av. Independencia 210 esq. Caseros, y la Administración, sita en Mariano Larra 3320, ambas locaciones en la localidad de Córdoba Capital. Ver Anexo I

6. Proveedores

PLUS cuenta con pocos proveedores, dado a que su principal fuente de ingresos es la prestación de servicios y no la comercialización o producción de bienes materiales. Las políticas de contratación son en base a la mejor cotización, proponiendo mejoras en las condiciones de pago para obtener mejores precios o intentando obtener mejores plazos de pago, a un precio diferencial.

7. Competencia

Córdoba es el polo informático por excelencia a nivel Nacional. Aquí se encuentran registrados, según la Cámara Argentina de Centros de Contactos (CACC), 13 unidades

6868

Trabajo Final de Graduación Franceschini, Luciano N.

de negocio, las cuales emplean algo más de 17.000 personas. Entre los principales Centros, se encuentran: APEX America, ALLUS Global BPO Center, Multiconex, Telemercado. Ver Anexo II

6868

Trabajo Final de Graduación Franceschini, Luciano N.

8. Diagnóstico Circuito Compras – Pagos

Compras no es una de las áreas fundamentales de la empresa, dado a que la empresa se dedica a la venta de servicios, lo cual no requiere grandes insumos; pero si es fundamental el pago, ya que si bien los volúmenes son bajos, los montos son altos.

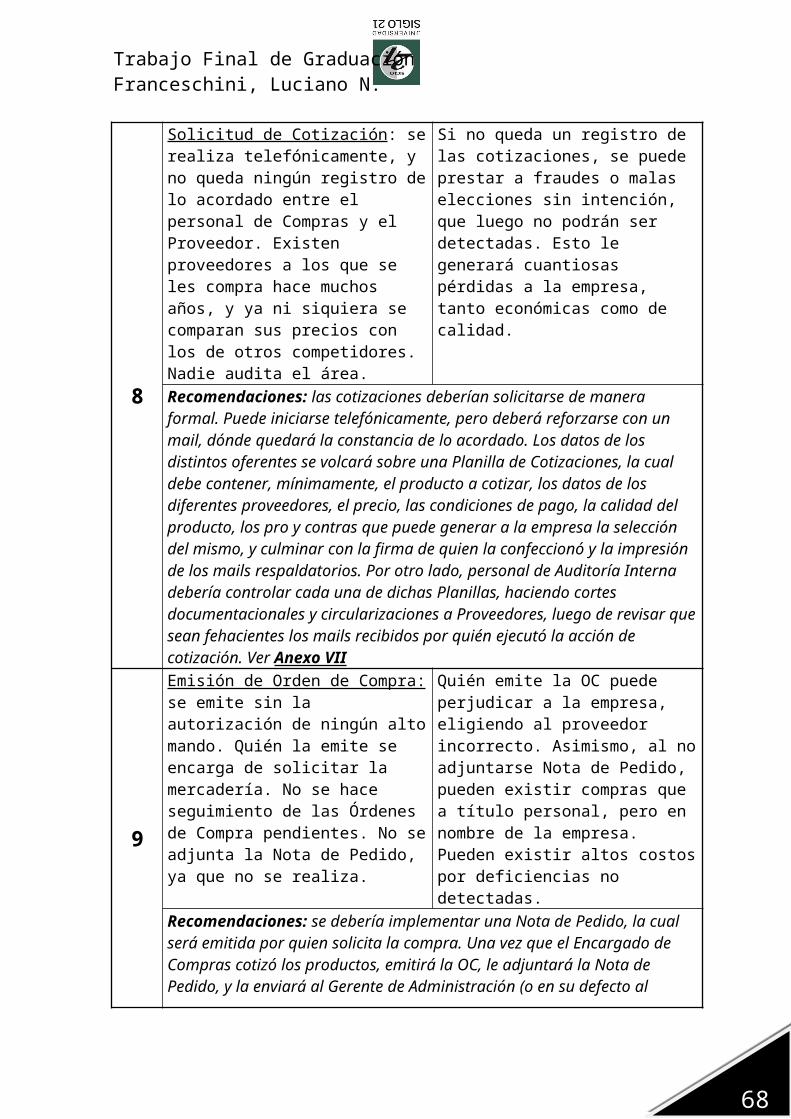

El área está conformada por una sola persona, quién se encarga de negociar con el proveedor las condiciones comerciales. Normalmente, se realiza una solicitud de cotización a un mínimo de dos empresas, se analiza la calidad y el precio de los insumos, y se elige el más conveniente en dicha relación. El monto mínimo para solicitar cotización es de $1.000. Debajo de ese valor, la compra se realiza directamente, sin necesidad de gestionar precios.-

Por otro lado, está el área Pagos a Proveedores, la cual se encarga de la recepción de la factura de compra, la carga en el sistema, el análisis y seguimiento de los vencimientos, y la emisión de las Órdenes de Pago, para cancelar la deuda pendiente. En ésta trabaja una persona (al igual que en Compras).

La compañía utiliza como software de gestión para realizar sus operaciones y registraciones el Sistema EmSys con los módulos de Stock (analiza los inventarios y costos, tarea que no se realiza), Compras (lleva la registración de las facturas de compra, así como también de los saldos de proveedores), Ventas (para el área comercial) y Tesorería (funciones financieras).

Mensualmente, la Contadora de la empresa (asesora externa), hace el “pase a contabilidad” de toda la información contenida en el Sistema, desde cada uno de los módulos antes mencionados. El pase se realiza de forma manual, ingresando en la opción correspondiente, dentro de cada módulo. Se puede hacer “comprobante por comprobante” o como “resumen de comprobantes”. La política es utilizar la última opción. El sistema se alimenta de los diferentes documentos que se cargan en forma manual, tales como Facturas, Remitos, Presupuestos, Órdenes de Compra, etc.

8.1. Objetivos área Compras – Pagos

a) Estar atento a posibles oportunidades de reducción de costos en todo el proceso de compras respetando los estándares de calidad que demandan los insumos, con el fin de mantener la empresa competitivamente en operación.

b) Contribuir con la ejecución y operación de los trabajos de comercialización generada por la coordinación de las adquisiciones en su proceso total.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

c) Crear y mantener buena relación con los proveedores que generen un desarrollo compartido por medio de negocios, beneficios, alianzas, entre otros.

d) Generar una imagen atractiva para los proveedores ocasionada por las buenas prácticas comerciales basada en valores éticos y morales.

e) Coordinar los pagos a los proveedores, teniendo como criterio para definir las próximas cancelaciones los plazos de las facturas, la urgencia de cercanas entregas, los montos y la prioridad a los de consumo habitual.

8.2. Funciones área Compras – Pagos

Cumplir y hacer cumplir el proceso de compras de la compañía.

Análisis de nuevos proyectos de otros sectores para determinar las necesidades de bienes y servicios a comprar.

Negociación con proveedores teniendo en cuenta variables del mercado interno y externo, bonificaciones y flujo de caja de la compañía.

Receptar los llamados de proveedores para informar fechas de pago, priorizando el flujo de caja semanal y el pago de bienes y servicios críticos para el funcionamiento de la compañía.

Búsqueda continua de nuevos y potenciales proveedores, previo análisis técnico de los clientes internos involucrados, ej.: Marketing, Logística.

Revisión y actualización permanente de costos de insumos cargados en sistema a los fines de informar las variaciones a los sectores involucrados.

Seguimiento de devoluciones por roturas, por recepción de mercadería no solicitada, etc. Solicitud de Notas de Crédito, en caso de corresponder

Seguimiento de cheques rechaza dos a proveedores, para su reposición de inmediato, informando al sector de tesorería.

Ejecutar indicadores para permitir la toma de decisiones. Los dos principales son:

Control de fletes: se verifica que el pago de envíos mensuales de los insumos no sea superior al 3% del total de compras.

Nivel de endeudamiento proveedores: Para obtener esta información se utilizan los informes del sistema EmSys. Para obtenerlo, se ingresa al

6868

Trabajo Final de Graduación Franceschini, Luciano N.

módulo de proveedores, y allí se saca un “Resumen de Cuentas Pendientes”. Ver Anexo III

8.3. Proceso de Compras - Pagos:

1. Detección de necesidades:

Cada área determina la necesidad de reposición, refacción o innovación de algún elemento o servicio. Se le solicita al área de compras de una manera formal, a través de un e-mail.

2. Solicitud de cotización:

Compras recibe el pedido, y se pone en contacto telefónicamente con los diferentes proveedores, para analizar la calidad de los productos o servicios ofrecidos, y la cotización de los precios. Se realiza una negociación para obtener mejores beneficios para la empresa.

3. Emisión de Orden de Compra:

Se elige el proveedor que brindó la mejor opción, y se le envía a la Dirección Financiera los montos cotizados, para que tomen una decisión. Una vez autorizada, se remite la Orden de Compra al proveedor para que prepare el producto o servicio, y lo remita a PLUS S.A.

4. Recepción del pedido:

El pedido es recibido por el área correspondiente. Se controla la calidad y cantidad (al momento de la recepción, se solicita el Remito correspondiente, el cual permitirá cotejar las condiciones del pedido). La factura de compra es enviada al área de Pagos, para su posterior control y autorización.

5. Registración de la Factura e ingreso al Circuito de Pagos:

La persona encargada de Cuentas por Pagar recibe la factura, y la registra en el sistema. Luego, es enviada a la Dirección Financiera, la cual es encargada de autorizar el pago correspondiente.

6. Pago a proveedores

Una vez autorizada la factura, se procede a confeccionar la Orden de Pago correspondiente, y emitir el cheque o transferencia bancaria al proveedor. Concluida

6868

Trabajo Final de Graduación Franceschini, Luciano N.

dicha acción, se le informa vía mail o telefónicamente, que se encuentra el Pago disponible en Administración, o que se le realizó la transferencia.

8.4. Políticas de Compras - Pagos:

Las políticas se basan principalmente en la disponibilidad financiera de la empresa. Es claro que en caso de no haber fondos para operar (algo que rara vez puede ocurrir), la compra deberá realizarse con un plazo mayor de pago, o retrasarse a la espera de un ingreso de liquidez. Asimismo, también influye en gran medida el contexto macroeconómico. En caso de requerirse un producto que no pudiera comprarse por algún tipo de impedimento (Ej.: restricción a las importaciones), deberá suplantarse por algún sustituto, o se cancelará la misma. Algunas de las políticas se enumeran a continuación:

Transmisión de cheques: a la hora de pagar a proveedores, se “calzarán” cheques recibidos de clientes;

Proponer a los proveedores mejores condiciones de pago, a fin de obtener mejores precios;

Obtención de descuentos especiales, a través de compromisos de compras mensuales, y volúmenes constantes o crecientes;

Emisión de cheques nominados y cruzados, a nombre del titular de la firma proveedora;

Emisión de transferencias bancarias a cuenta del titular de la firma, informada con la correspondiente Constancia de CBU (generalmente no se emiten transferencias si no existe éste documento, y el titular de la cuenta es distinto del de la firma proveedora);

Solicitud de documentación legal obligatoria, entre ella: Pago, Nómina y Comprobante de Pago del formulario F931, dónde se

indique que se le realizaron las Cargas Sociales y Seguros Obligatorios a las personas que prestarán el servicio en PLUS S.A.;

Comprobante de pago de la Asociación Gremial que representa a los empleados;

Recibo de sueldo de dicho personal.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

8.5. Deficiencias en el Proceso de Compras – Pagos:

1. Detección de necesidades:

El envío de la solicitud se realiza a través de un e-mail, el cual no es una forma fehaciente de comunicación, ya que pueden existir problemas en los servidores que impidan el envío o recepción del mismo en tiempo y forma. Esto puede conllevar a la generación de faltantes en el Stock de la empresa.

2. Solicitud de cotización:

Las cotizaciones de precios se realizan en forma telefónica, por lo que no queda ningún registro de los montos que ofrecen los diferentes proveedores consultados. Debería existir un mecanismo más formal y que quede registrado, debido a que se puede prestar a fraudes por parte del empleado, al aceptar propuestas que no son beneficiosas para la empresa, pero sí para él en lo personal.

3. Emisión de Orden de Compra:

Los valores cotizados que se le envían a la Dirección Financiera no tienen sustento. Podrían ser incorrectos o fraudulentos. Se debería enviar el respaldo, para que aquél órgano se encargue de definir si es correcta la opción elegida. Por otro lado, se detectó que no se hace un seguimiento de la Orden de Compra. Así, en caso de que el proveedor se olvide enviar la mercadería, la empresa se dará cuenta recién cuando falte la mercadería, y habrá desabastecimiento por algún tiempo. Las Órdenes de Compra no son archivadas, y no se les adjunta ningún respaldo. Esto puede acarrear compras a nombre de la empresa, pero que sean para el personal.

4. Recepción del pedido:

No se controla si el plazo de entrega es el prometido por el proveedor. El Remito queda en poder de quién recibe el pedido, y no es enviado con la factura al responsable de Pagos. Al perderse dicho documento, quién paga no puede saber si las cantidades recibidas coinciden con las facturadas, si hubo algún error de facturación, etc.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

5. Registración de la Factura e ingreso al Circuito de Pagos:

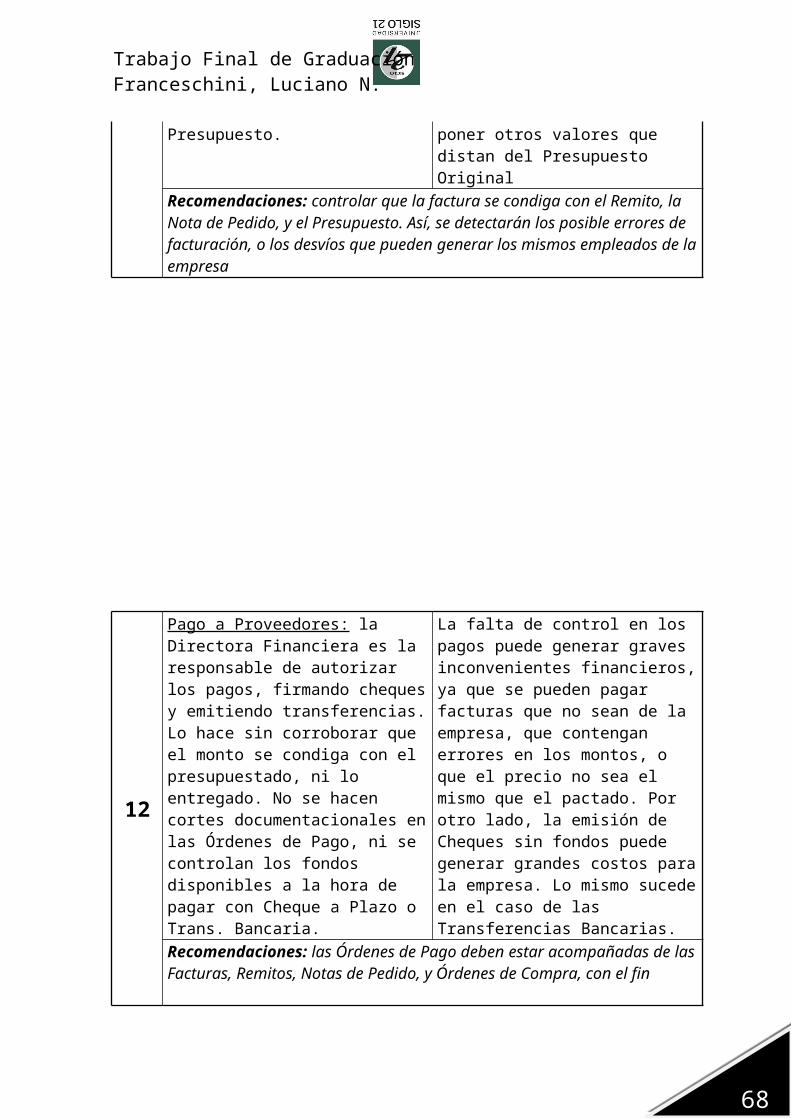

La factura se registra sin controlar que se condiga con el presupuesto. Así, la empresa puede terminar pagando un monto mayor al que tenía previsto.

6. Pago a proveedores

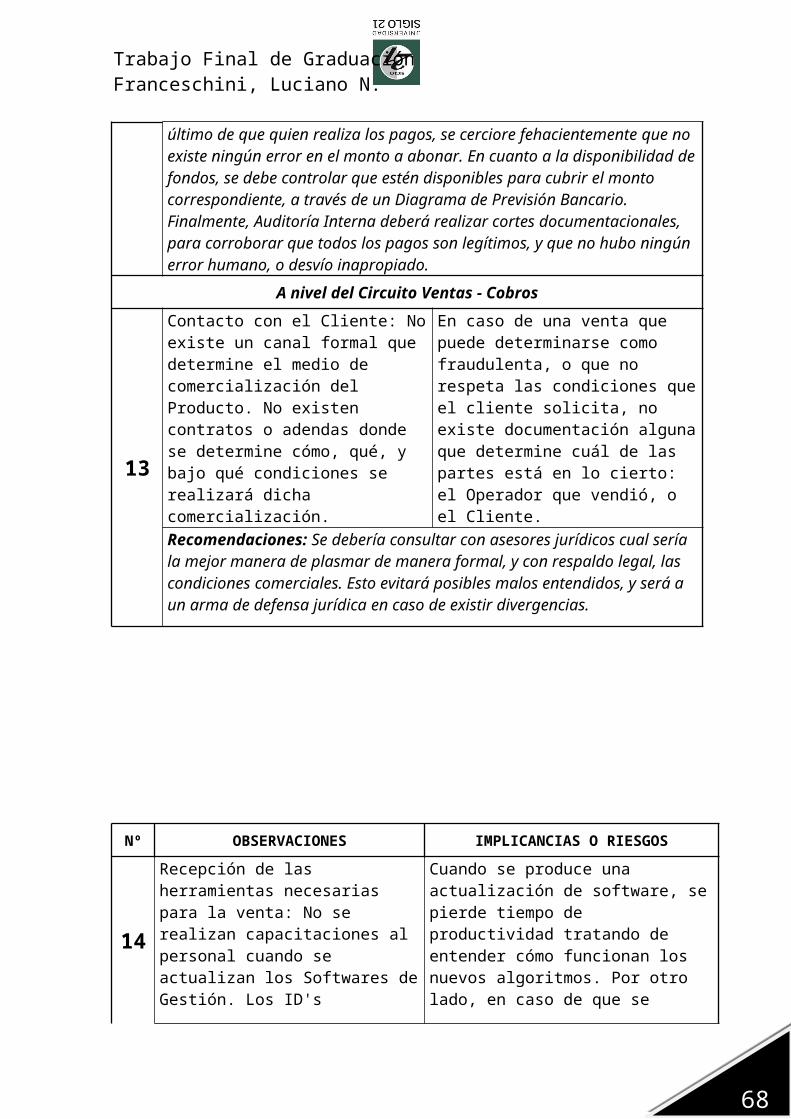

La directora financiera es la encargada de autorizar la factura y firmar los cheques o autorizar las transferencias. Lo hace sin corroborar que el monto se condiga con lo presupuestado, ni las cantidades con el remito. No se hacen cortes de documentación en las Órdenes de Pago. Confiar en lo que le aportan los empleados de la empresa puede acarrear inconvenientes a la misma, tales como pagos erróneos o desvíos de fondos.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

9. Diagnóstico Circuito Ventas – Cobros

El área de Ventas, a diferencia de la mayoría de las empresas, no trata directamente con el cliente, sino con los clientes (o potenciales clientes) de éste. Al ser la empresa una prestataria de servicios de comercialización de productos, los operadores de ventas se encargan de generar operaciones comerciales en nombre del Cliente de PLUS, y no en nombre de ésta última. A diferencia de lo que podría interpretarse, es fundamental que los agentes operen de manera correcta y eficiente, dado que el no cumplimiento de los objetivos pactados puede derivar en la rescisión del contrato de locación de servicios.

El área está conformada por Operadores de Ventas, Líderes de Equipos de Trabajo, Jefes de Piso, y el Gerente de Ventas; pero la única persona que tiene contacto con los clientes de Plus, es éste último. Es él (junto con el Director Comercial) quién negocia las condiciones contractuales, tales como Objetivos de Ventas, Plazo de Pagos, Calidad y Cantidad de Llamadas, Penalizaciones por Incumplimiento, entre otros.

Por otro lado, se encuentra el área de cobros, conformada por una sola persona, la cual es quién recibe las liquidaciones con el detalle de ventas y cancelaciones, confecciona la factura correspondiente, la envía al cliente, y luego se encarga de hacer el seguimiento para realizar el cobro correspondiente, a través de la recepción de transferencias bancarias o cheques, y confeccionando el recibo correspondiente.

Tanto para facturar, como para emitir recibos, se utiliza el mismo Software de Gestión (EmSys), afectando los Módulos de Ventas y Tesorería

9.1. Objetivos área Ventas – Cobros:

a) Atender al mercado, en busca de potenciales clientes;b) Superar los objetivos planteados por los clientes;c) Cumplimentar las condiciones contractuales (calidad, cantidad de llamadas,

etc.);d) Lograr los cobros en los tiempos pactados. En caso de retrasos, realizar los

reclamos correspondientes;

6868

Trabajo Final de Graduación Franceschini, Luciano N.

e) Lograr mejores condiciones comerciales con el cliente.-

9.2. Funciones área Ventas – Cobros:

Cumplir con los pautas establecidas por la Dirección, para lograr el cumplimiento de los objetivos pautados;

Registrar las ventas realizadas en el Software de Gestión (Mirol), y en el Software que provee el cliente. El proceso es similar: se cargan los datos del cliente, el Código de la Venta, y la fecha;

Contacto con los posibles compradores, para ofrecerles los diversos productos que ofrece el Cliente;

Seguimiento de las facturas emitidas, a fin de evitar el atraso de clientes, que perjudiquen financieramente a la empresa;

Confección de los recibos correspondientes a la hora de recibir los pagos correspondientes a las Facturas o Notas de Débito emitidas;

Análisis de las diversas propuestas de comercialización, para lograr determinar la conveniencia de desarrollar nuevos negocios;

Negociación con los Clientes para mejorar las condiciones comerciales, ya sea en cuanto a precios, objetivos, o plazos de cobro;

Contactar a las personas que determina el cliente, a fin de venderles los diferentes productos ofrecidos;

Revisión y actualización permanente de la base de datos de compradores;

Seguimiento de las ventas, para evitar posibles cancelaciones, o bajas por razones ajenas.-

Ejecutar indicadores para permitir la toma de decisiones. El principales es:

Control de deudores varios: a través de un resumen de cuenta de clientes, se verifica que no existan facturas vencidas. La información se vuelca en un

6868

Trabajo Final de Graduación Franceschini, Luciano N.

Excel, y se actualiza cada Jueves. Ningún cliente puede tener una deuda superior a los 30 días. En caso de notar un vencimiento, o alguna irregularidad en las cobranzas, administración se encargará de verificar a que se debe. Ver Anexo IV

9.3. Proceso de ventas y cobros:

1. Contacto con el Cliente

En un principio, se contacta al cliente para lograr concurrir en las condiciones comerciales que tendrá el contrato. Se establecen cuales serán los objetivos a cumplir, los plazos, las exigencias de calidad, y la cantidad de llamadas que debe realizar cada operador telefónico, entre otros.

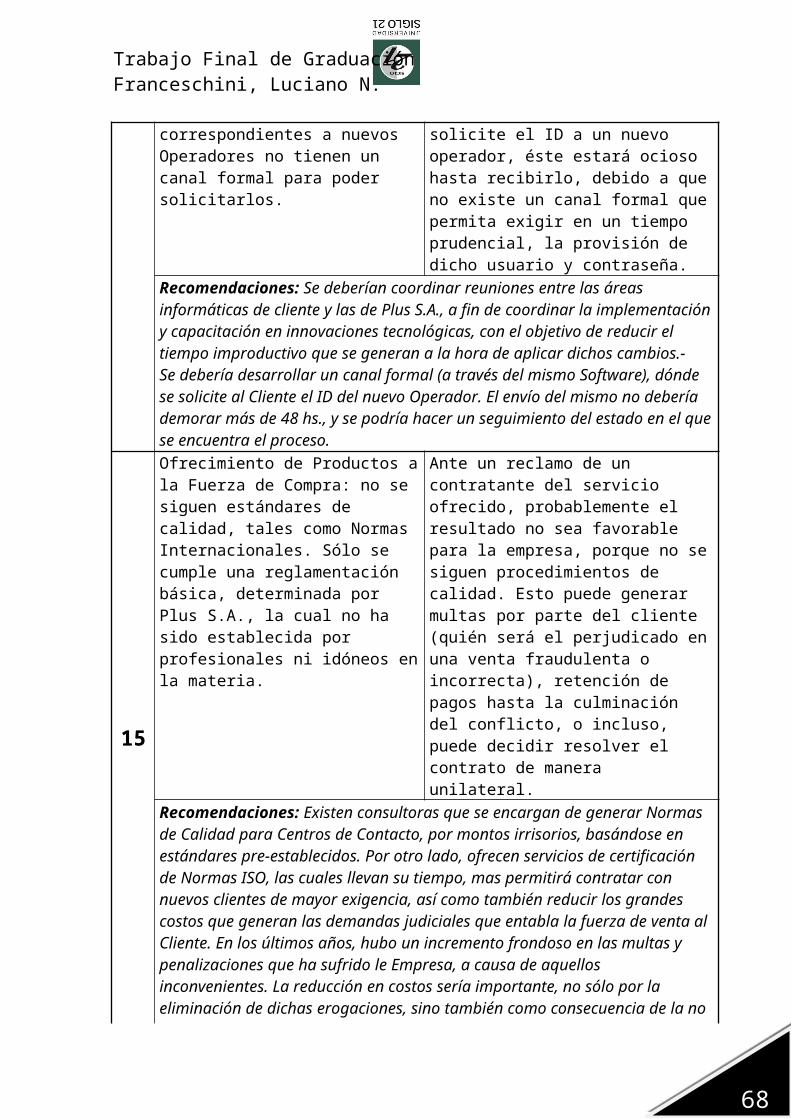

2. Recepción de las herramientas necesarias para la venta:

Se recibe el software que provee el cliente, junto con los diversos ID para loguearse e identificar a cada operador. Asimismo, se provee la base de datos con las personas (fuerza de compra) a llamar para ofrecer los productos que brinda la contratante

3. Ofrecimiento de productos a la fuerza de compra

Siguiendo los estándares de calidad y antifraude, los operadores de venta contactan a los posibles compradores, ofreciéndole los productos o servicios que ofrece el cliente de Plus S.A. Existe una autorización contractual, por la cual los primeros pueden identificarse bajo el nombre del cliente.

4. Cierre de Ventas

Una vez concretada la venta, se registra en el Software del Cliente y en el de PLUS (Mirolnet). Se asigna un código de etiqueta al producto vendido, y se le cargan todos los datos requeridos: Fecha, Nombre y Apellido, Dirección, Producto comprado, etc. Ambos sistemas tienen métodos de entrada similares.

5. Recepción de la Liquidación Mensual:

Una vez concluido el mes de productividad, el cliente envía la liquidación con el detalle de ventas realizadas por los Operadores de PLUS. El área de cobros realiza el cotejo de la liquidación con lo indicado por el Sistema. Si no hay diferencias, emite la factura correspondiente, y se la envía al cliente. En caso de haberlas, las reclama por la vía correspondiente, e igualmente factura, para evitar atrasos en el pago (en caso de que el reclamo sea aceptado, se emitirá una factura distinta a ésta).

6868

Trabajo Final de Graduación Franceschini, Luciano N.

6. Seguimiento de la Factura y Cobro

A los 30 días de la fecha de factura, debería estar acreditándose o estar disponible el cheque, correspondiente al cobro de la misma. En caso de que esto no sucediera, se reclamará por los canales correspondientes. Según disposiciones contractuales, podría sancionarse a la contratante por acontecimientos de ésta índole, pero en la práctica no se aplican, para evitar una ruptura en la relación comercial.

9.4. Deficiencias en el Proceso de ventas y cobros:

1. Contacto con el Cliente:

La forma de comercialización del producto se determina de manera informal. No existen avales formales respecto a las condiciones. No se realiza un contrato o adendas por escrito.

2. Recepción de las herramientas necesarias para la venta:

Cuando se realiza una actualización de software, el Cliente no capacita al personal. No hay un canal formal para solicitar los ID’s de los nuevos Operadores, por lo que en ocasiones existen demoras que impiden la labor del Recurso.

3. Ofrecimiento de productos a la fuerza de compra:

Los estándares de calidad son básicos, y los establece la empresa, sin seguir ningún criterio profesional. No se siguen Normas Internacionales.

4. Cierre de ventas

La carga en el sistema de la empresa es manual, dato por dato. Esto lleva 10 minutos, lo cual reduce el tiempo de productividad. No se realiza un control luego de la venta. Nadie corrobora que el operador realmente haya cerrado un trato con el cliente.

5. Recepción de la Liquidación Mensual

Al no haber control de las ventas que cierran los operadores, las ventas cargadas en el Sistema de la empresa no se condicen con las que se reciben en la liquidación que efectúa la contratante. Asimismo, el cruce de información demanda tres personas avocadas en todo su horario laboral, durante dos semanas. Esto le genera un alto costo en mano de obra a la empresa, que seguramente podría reducirse con la automatización del proceso. La factura es emitida por el área de facturación. La emite

6868

Trabajo Final de Graduación Franceschini, Luciano N.

sin el control de ningún superior. Podrían generarse errores o subfacturación intencional, producto de una malversación por parte de los empleados.

6. Seguimiento de la Factura y Cobro

No existe un seguimiento fehaciente de la factura. A veces pasan 60 días y recién se cae en la cuenta del retraso en el pago. No se controlan los extractos bancarios para ver si se hizo efectiva alguna acreditación correspondiente a una cobranza.

10. Control de Gestión

Una vez realizadas todas las actividades del Circuito Compras-Pagos y Ventas-Cobros, se emite un balance para analizar las diferentes variables en cuestión, como errores en imputaciones de facturas, falta de pago o cobro de éstas, excesos en gastos, correcta valuación de bienes, etc. Actualmente no se controla como corresponde. Sólo se da una simple revisión, razón por la cual existen deficiencias dentro de los circuitos.-

6868

Trabajo Final de Graduación Franceschini, Luciano N.

11. Análisis FODA

▬ Fortalezas:

1. Sistema informático de avanzada, con imperfecciones casi nulas, y desarrollo de solicitudes de la empresa casi instantáneas;

2. Dirección y gerencia a cargo de profesionales altamente calificados y experimentados en el rubro;

3. Pocos clientes, poca complejidad administrativa;4. Exclusividad de ciertos productos de los diferentes clientes;5. Elevado margen de ganancia por cada producto vendido;6. Espacio físico amplio, lo que permite mejores condiciones laborales;7. Capacitación constante al personal;8. Plazos de cobro fijos y sin retrasos.-

6868

Trabajo Final de Graduación Franceschini, Luciano N.

▬ Debilidades

1. Gran rotación de empleados, por tratarse de un trabajo agotador;2. Plazos de cobros extensos. El cliente que paga a menor plazo lo hace a 30 días

de la fecha de factura;3. Escasa flexibilidad horaria para los empleados;4. Constante reparación de materiales de trabajo, debido a la falta de cuidado por

parte del personal;5. Deficiencias en los controles internos en cuanto a cobros, pagos, compras y

ventas.-

▬ Oportunidades:

1. Creciente retirada de Centros de Contacto de Argentina, por altos costos laborales;

2. Aumento del consumo en la población;3. Precios más económicos y mejores promociones que la competencia.-

▬ Debilidades:

1. Coyuntura económica Nacional;2. Altos costos de mano de obra;3. Inseguridad jurídica. Si algún cliente determina que no quiere proseguir con el

contrato de locación de servicios, se deberá desvincular al personal y los ingresos se reducirían en gran proporción;

4. Inflación.-

6868

Trabajo Final de Graduación Franceschini, Luciano N.

6868

Trabajo Final de Graduación Franceschini, Luciano N.

DES ARROLLO