(444206191) PRESUPUESTOS_GENERALIDADES

51

PRESUPUESTOS Pedro Nel Correa Medina Administrador de Negocios U. EAFIT Especialista en finanzas, preparación y evaluación de proyectos. U de Antioquia

-

Upload

fanny-pao-bustillo -

Category

Documents

-

view

215 -

download

0

description

wdqwd

Transcript of (444206191) PRESUPUESTOS_GENERALIDADES

PRESUPUESTOS

Pedro Nel Correa Medina Administrador de Negocios U. EAFIT

Especialista en finanzas, preparación y

evaluación de proyectos. U de Antioquia

Magíster en Salud Ocupacional. U de Antioquia

PRESUPUESTOSDEFINICION

La Real Academia de la Lengua lo define en la Vigésima Primera edición de la siguiente forma,

Presupuestar. Tr. Formar el cómputo de los gastos o ingresos, o de ambas cosas que resultan de un negocio público o privado. 2 Incluir una partida en el presupuesto del Estado o de una corporación.

Presupuesto, ta. p.p. irregular de presuponer. 2. m. Motivo, causa o pretexto con que se ejecuta una cosa. 3. Supuesto o suposición. 4. Computo anticipado del coste de una obra o de los gastos y rentas de una corporación. 5. Cantidad de dinero calculado para hacer frente a los gastos generales de la vida cotidiana, de un viaje, etc. 6. ant.Propósito formado por el entendimiento y aceptado por la voluntad.

2

PRESUPUESTOSDEFINICION

Nosotros lo vamos a definir como:

“El desarrollo y aceptación de una serie de objetivos y metas, así como de la movilización eficiente de unaorganización para alcanzarlos”

3

?

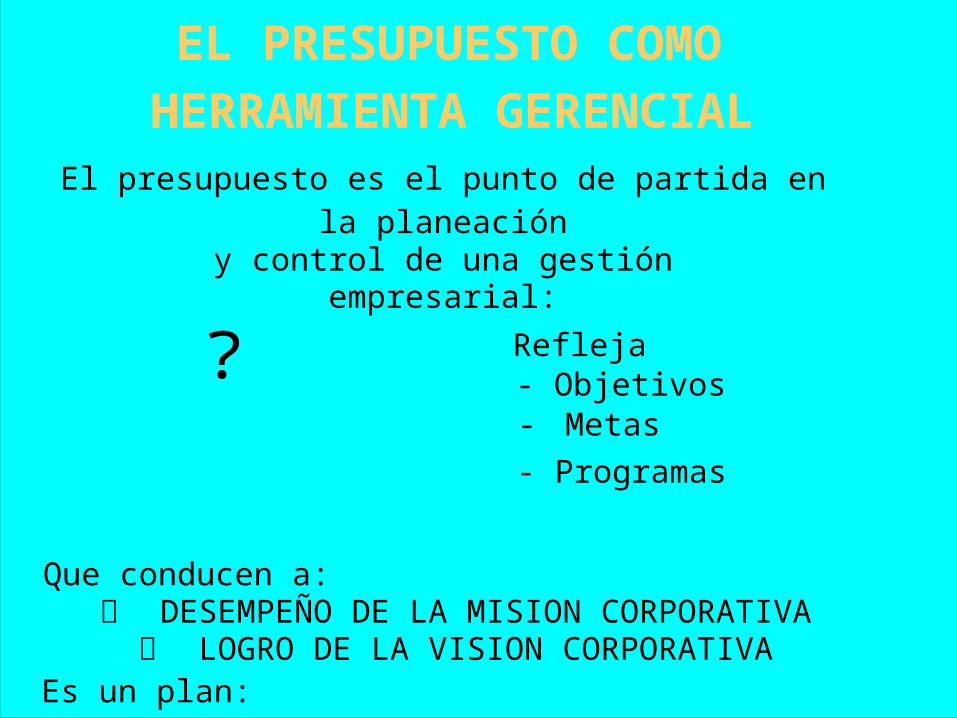

EL PRESUPUESTO COMO HERRAMIENTA GERENCIAL

El presupuesto es el punto de partida en la planeación

y control de una gestión empresarial:

Refleja- Objetivos- Metas- Programas

Que conducen a: DESEMPEÑO DE LA MISION CORPORATIVA

LOGRO DE LA VISION CORPORATIVAEs un plan:

ESTRATEGICO A LO LARGO PLAZO

TACTICO A CORTO PLAZO

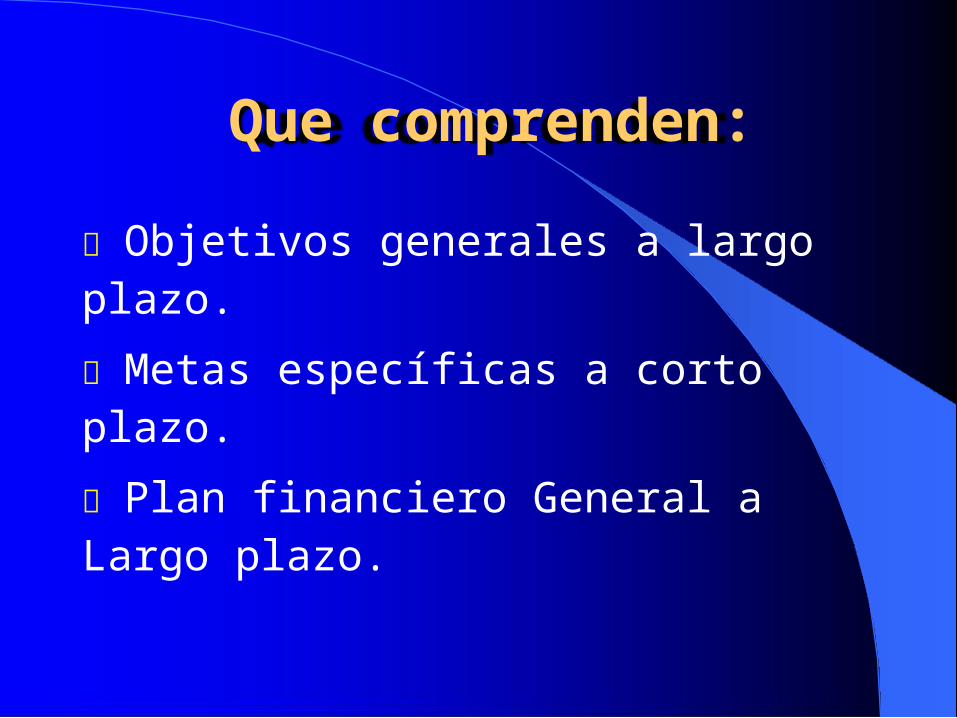

Que comprenden:

Objetivos generales a largo plazo.

Metas específicas a corto plazo.

Plan financiero General a Largo plazo.

Plan financiero discriminado a corto plazo.

Informes de resultados periódicos.

Acción de seguimiento y control.

5

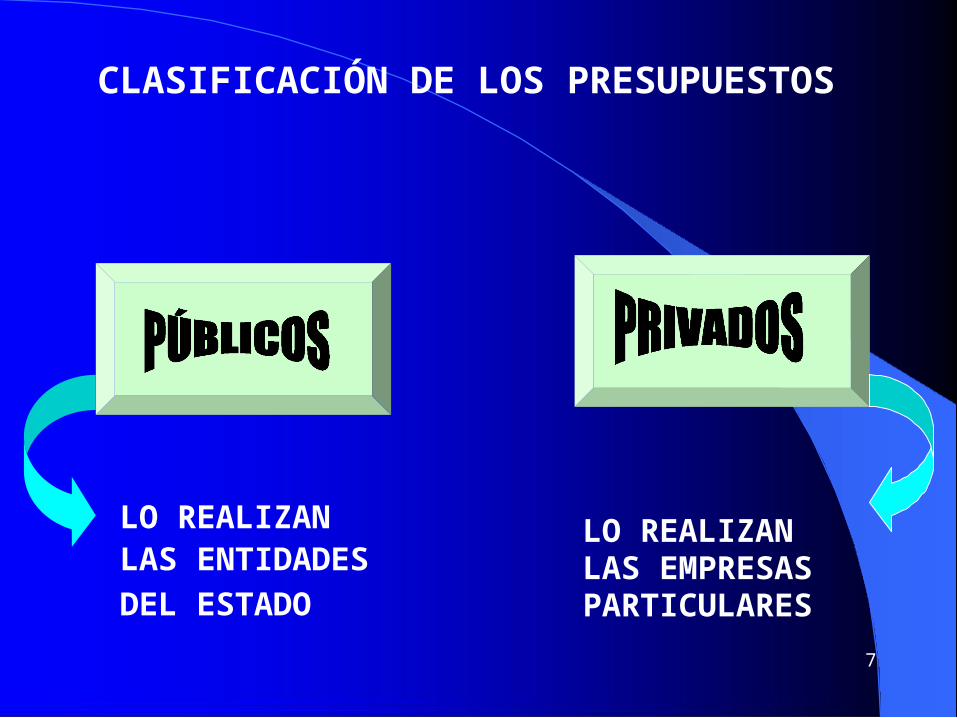

TIPOS DE PRESUPUESTO

Según el sector: Oficiales y Privados.

Según el tiempo: Estratégicos y tácticos.

Según el área: De ventas, de producción,...

Según el comportamiento: Flexibles (Variables) yRígidos (Fijos).

6

CLASIFICACIÓN DE LOS PRESUPUESTOS

LO REALIZANLAS ENTIDADESDEL ESTADO

LO REALIZAN LAS EMPRESAS PARTICULARES

7

8

UBICACIÓN DEL PRESUPUESTO ENEL TIEMPO

BALANCEHISTORICO

BALANCEHISTORICO

BALANCEPROYECTADO

PLANES: CONDICIONES ECONOMICAS

FUTURAS

AYER

HO MAÑANA Y

Hechos históricos reales que fueron o sucedieron

Hechos deseados que queremos que sucedan

Actúa la contabilidad como siste- ma de acumulación e información

de hechos económicos

La información real se resume en estados financieros históricos

Aparece el presupuesto empresarial

Sintetizamos aquellos hechos que deseamos que sean en unos estados

financieros proyectados

ESTADOS FINANCIEROS

PROYECTADOS

Lo que pasó es irreversible o inmodificable

Lo que esperamos que suceda puede modificarse

HISTORIA PRESENTE FUTURO

INTERRELACION FINANCIERA

FACTURACIÓN

PRESUPUESTOSPROPIEDAD PLANTA Y E.

CUENTAS PORPAGAR CONTABILIDAD TESORERIA

CARTERA COSTOS

NÓMINA INVENTARIOS

9

REQUISITOS MINIMOS PARA LA ELABORACIÓN DE UNBUEN PRESUPUESTO

CONOCIMIENTO DE LA EMPRESA

APOYO DIRECTIVO

EXPOSICIÓN DEL PROGRAMA

FIJACIÓN DEL PERIODO

COORDINACIÓN PARA LA EJECUCIÓN PROGRAMA

EJECUCION, VIGILANCIA Y CONTROL 10

EL SISTEMA PRESUPUESTAL PROGRAMACION Y ELABORACION DEL PRESUPUESTO DISTRIBUCION APROBACION COMUNICACIÓN EJECUCION

A 1. CORPORATIVA

CC 2. FUNCIONAL

IÓ 3. OPERATIVA

N

EL SISTEMAPRESUPUESTAL

FASE DE PROGRAMACION

En esta fase el manejo presupuestal está ligado al procesode PLAN EA C I O N Y DESA RRO L LO de la empresa

FASE DE EJECUCION Y CONTROL

El manejo presupuestal está ligado al proceso de G E S TION

13

OR

CONTRO

AN

ZAC

LA GESTION ADMINISTRATIVA

PLANEACIONConocer el camino a seguir, interrelacionar actividades

establecer objetivosy dar una adecuada

organización GMedir si los propósitos, planes y

programas se están

cumpliendoy buscar

correctivosen las

L variaciones

PRESUPUEST0

Estructurar técnicamente

las funciones y actividades delos recursos I

tantohumanos

como materiales buscando

eficiencia y IGuiar l lasacciones de

los subordinados

Buscarequilibrio entre

los diferentes

productividad

Ósegún los planes

estipuladosdepartamentos y N

secciones de la empresaDIRECCIÓN COORDINACIÓN

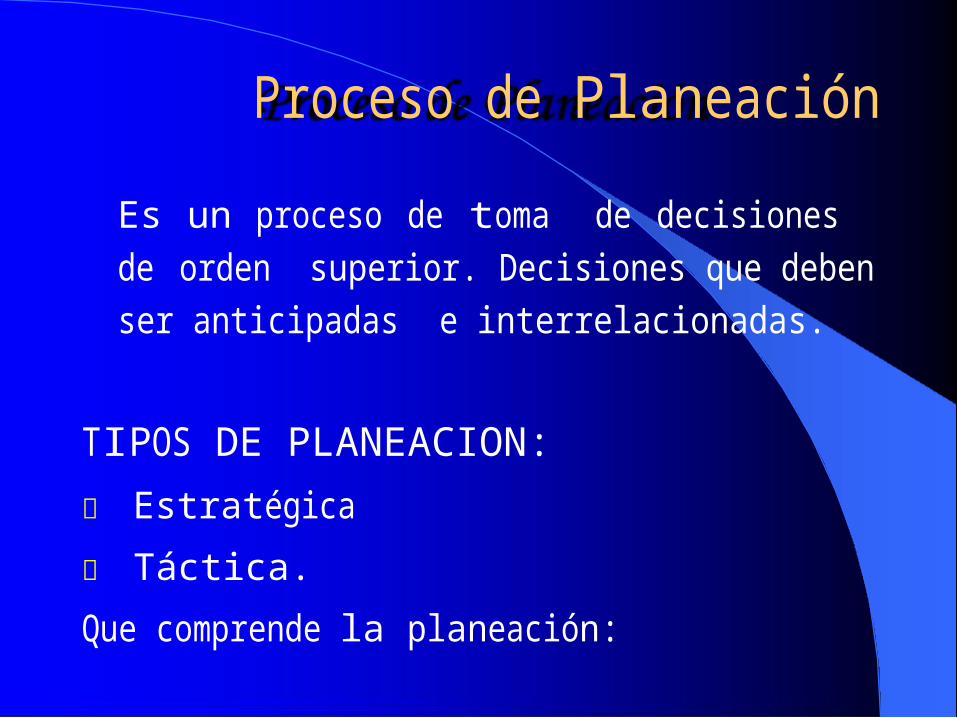

Proceso de Planeación

Es un proceso de toma de decisiones de orden superior. Decisiones que deben ser anticipadas e interrelacionadas.

TIPOS DE PLANEACION: Estratégica

Táctica.

Que comprende la planeación:

Comprende: Misión, visión, valores, objetivos, metas,estrategias, políticas, tácticas y planes de utilidad.

14

PROCESO DE CONTROL.

El control son todas aquellas acciones que se hacen para asegurar el logro de los objetivos, metas, políticas y estándares planeados.

Que incluye: Comparación de resultados. Presentación de informe. Análisis de variaciones. Alternativas o nuevos planes de acción. Selección de la alternativa. Seguimiento.

15

La Función de Coordinación.

Es la sincronización de las labores individuales en el trabajo eficaz de cada división de una entidad hacia los objetivos comunes, teniendo en cuenta todas las otras divisiones, basados en una unidad de esfuerzos.

16

PRINCIPALES VENTAJAS Y LIMITACIONES DE LATECNICA PRESUPUESTAL.

VENTAJAS:

EN GENERAL, LAS VENTAJAS DE LA TÉCNICA PRESUPUESTAL PUEDEN RESUMIRSE EN LA ESTRICTA VIGILANCIA Y PLANEACIÓN DE LAS OPERACIONES DE UNA ENTIDAD, QUE PERMITEN EL LOGRO DE LOS OBJETIVOS DESEADOS, EL MEJOR APROVECHAMIENTO DE SUS RECURSOS, EL EQUILIBRIO DE LA ESTRUCTURA FINANCIERA, MEDICIÓN DE LA EFICIENCIA DE LAS OPERACIONES, LA DELIMITACIÓN DE RESPONSABILIDAES, DANDO LUGAR A TOMA DE DECISIONES OPERATIVAS Y BIEN BASADAS, PARA OBTENER SUPERACIONES

17

PRINCIPALES VENTAJAS Y LIMITACIONES DE LATECNICA PRESUPUESTAL.

DESVENTAJAS:

•DESCONOCIMIENTO DE LA EMPRESA•DESCONOCIMIENTO DE LOS PLANES Y POLÍTICAS•MALA ORGANIZACIÓN Y COORDINACIÓN GENERAL•INADECUADO SISTEMA DE CONTABILIDAD Y COSTOS•FALTA DE APOYO DIRECTIVO•MALA DETERMINACIÓN DE LA CAPACIDAD INSTALADA Y

PRODUCTIVA.

18

PRINCIPALES VENTAJAS Y LIMITACIONES DE LATECNICA PRESUPUESTAL.

LIMITACIONES:

• ESTAR BASADO EN ESTIMACIONES Y MUCHAS VECES EN PRONOSTICOS, EN QUE COMO TODA ACTIVIDAD HUMANA ES SUCEPTIBLE DE ERRORES, SOBRE TODO EN EL PRIMER EJERCICIO DE SU IMPLEMENTACIÓN, Y A IMPREVISIBLES COMO DISPOSICIONES FISCALES, TENDENCIAS DEL MERCADO, ACTUACIÓN DE LA COMPETENCIA, PÉRDIDA DEL PODER ADQUISITIVO DE LA MONEDA ETC.

• EN SU COSTO, CUANDO ES ELEVADO, EN RELACIÓN A LAS POSIBILIDADES DE LA EMPRESA, Y A LOS BENEFICIOS QUE APORTA.

• SE PUEDE CAER EN ERRORES SI NO SE EJERCE UN CONTROL PERIODICO.

• NO IR MÁS ALLA DE SU CAMPO DE ACCIÓN.

19

DEPENDEN DE LAS CARACTERISTICAS Y DE LAPROPIA DIRECCIÓN DE LA EMPRESA, PARA LA CUAL ES INDISPENSABLE UNA EXCELENTE COORDINACIÓN QUE DEBE TENER EN CUENTA LA PLANEACIÓN Y CONTROL, EL AMBIENTE DE LA EMPRESA, LA FORMALIZACIÓN, LOS OBJETIVOS Y LAS METAS

20

FUNDAMENTOS DE LAPRESUPUESTACION.

Dedicación y compromiso administrativos.

Adaptación organizacional.

Contabilidad por responsabilidades.

Comunicación total.

Expectativas realistas.

Dimensión de tiempo (Oportunidad).

Aplicación flexible.

Reconocimiento individual y colectivo.

Seguimiento.21

ETAPAS DE LAPRESUPUESTACION.

Análisis de la empresa.

Plan administrativo:

Objetivos. Metas. Estrategias. Pautas.

Plan Financiero:

Proyectos. Planes de corto y largo plazo.

Seguimiento y control:

Análisis suplementarios. Ejecución de planes. Informes periódicos.Acciones de seguimiento.

22

EL PRESUPUESTO COMOHERRAMIENTA FINANCIERA

E 1. ES UN PLAN LO QUE LA EMPRESA O ENTIDAD

L QUIERE REALIZAR

E2. INTEGRADO INCLUYE TODAS LAS DEPENDENCIAS.

ME 3. COORDINADO INCLUYE PLANES DE VARIAS SECCIONES

N ES UN CONJUNTO ARMONICO.

T

O 4. CUANTIFICADO EN UNIDAD DE MEDIDA Y EN PESOS

S5. OPERATIVO INCLUYE TODOS LOS INGRESOS Y

GASTOS EN FORMA DETALLADA.

23

ESTRUCTURA PRESUPUESTAL

El presupuesto se clasifica en dos categorías:

Presupuesto Operacional: Refleja los resultados de las decisiones de la operación de la empresa.

Presupuesto Financiero: Refleja las decisiones financieras de laempresa.

24

ESTRUCTURA PRESUPUESTAL

Presupuesto Operacional .Esta compuesto por:

Presupuesto de ventas, que incluye el cálculo del efectivo que se espera recibir.• Presupuesto de producción.• Presupuesto de inventarios• Presupuesto de materiales directos (incluye el presupuesto de compras).• Presupuesto de mano de obra directa• Presupuesto de costos generales de fabricación.• Presupuesto de gastos de adminbistración y de gastos de ventas.• Presupuesto de inversiones.• Presupuesto de gastos de investigación y desarrollo.

25

ESTRUCTURA PRESUPUESTAL

Presupuesto Financiero:

• Prespuesto de Servicio a la Deuda.• Presupuesto de efectivo ( flujo de caja ).• Proyección de l os Estados Financieros.

Principales pasos para preparar el presupuesto financiero:

1. Preparar un pronóstico de ventas.2. Determinar el volumen de producción de servicios.3. Calcular los costos de producción y los gastos de operación.4. Determinar el flujo de efectivo y otros efectos financieros.5. Formular estados financieros proyectados.

26