4. Administracion de riesgo -ILC

16

!""#$ %!&#’&&(#&) &) *"%&*#**")&(#’& + , - + , - + , -. + , -. + , + , - + , + , -- / - - 0 + 1- + / --- 0 - . + - + /+- / - 2 -

Transcript of 4. Administracion de riesgo -ILC

�

����������� �� ���������������������������������

��������������� ��������

���� �! �"�"�#$�%!&#�'&� ��&�(�#�&�)� &�)*�"�% &� *�� # **�" �)�� ��&�(�#�'&

����������� �� ���������������������������������

��������

� ��������������

�����

�����

������������������������

�+���,�����-�������+���,�����-������

�+���,��-�����.����+���,��

-�����.���

�+���,����������+���,���������

���-�������

����������� �� ���������������������������������

������

� ��������������

�����

�����

������������������������

�+���,����������+���,���������

�-��-����

����������/����������-����

�����-��

��0��������������+��

�1-�������������������+��

�����������/����������

������������-��-��-��

��0�������������-��

�.�������������

�+������

����������������������-��

���+/��+���-�����/����������

��-������������2���

���-�������

�

����������� �� ���������������������������������

������

� ��������������

�����

�����

������������������������

�+���,�����-�������+���,�����-������

���+�����-����+�-�� �����,�+���-��

����������

�����.������-����

�/���+���

�����������

���-�������

����������� �� ���������������������������������

��������

� ��������������

�����

�����

������������������������

�+���,��-�����.����+���,��

-�����.���

��������

�1/�������������-��������-�+�-����

���������-��-������

��-�+��������

�����

�������������-�+�����������+����

0�.��������-�+����/���-����

���-�������

����������� �� ���������������������������������

������������� ����������������������������������������� ��������

��������

� ��������������

�����

�����

������������������������

�! �&�3 )�" �* �! �"�"�# � ���3��� * &���)�� $� *�4

�&�#�*�" �!&�*�&� *� �#$��� �&��(�$*�5! �)�� $� *��#&��&!� 6�� *��&"�)*�* 3�#�*4

/� ��)�� $� *�7�)*�* �! *�*&�*�&'&�$*�" �* �! �"�"4

���&*��& &�!&��8$8�7� *��$*�� �� �"*��� ���% &�� ���)� 3 &�4

!�)� *�)�� *�&*�8�)�"�"�% &� ���)*��##�&�*��*4

!�)� *�)�� *�&*�8�)�"�"�" �)�*�"�% &� *�6 �*�% &� ���)��#! &#���" �#!�)5!� �����" ��$ &�(�4

&��$*�#&��)9��#�*�#)� �$ &� �" %�&�"�*� &�#�*�" �* #! *� 4

&��$*�#&�0/:*�" 8�"�$ &� �% $!)�"*���� 8�"*4

���-�������

;

����������� �� ���������������������������������

�����������������������������������������������������

$�!&�#&<!&��" �$ "�"�*�� ���3�*�" * " &�"�*�" � �##�'&����##�& *�&#�3�*��� ��)�� $� *�=�$��##�& *�" * " &�"*��� �#��3�*�>�*��&*� 8�&� &� )��)$�#?&� &�&# *�#)#�$*�!&���)� $�@�*��!&� < #!��3��� �8�<�" � *�" *) �)� &�&# *�� *�&"�$*�" �?)�'� �)�(�$*�!&���&3 *����#�'&@�*��&*� �)�(�&�!&��))�$�"��" ��� &��"� &�&# *��& $*�!&��" &��%�#�" �" �))�$�"�*@�*�AAAA=�

����������� �� ���������������������������������

��������

� ��������������

�����

�����

������������������������

��������

������

�������

����������� �� ���������������������������������

�����������==�=

�&�!&�#&<!&��" ��)9��#�*7� *� �� ���*7�8< ��3*��$?�"*�5! �� $��� 6&������#&�� �#&�&�3 ) *��# ���8) *�" � � *�� &�)*�"�% &� *�� # **��� #! **�#&�5! �#! &���)�� ��&�(�#�'&7�� �&��(�&"�#&� ))� )�#!$�)�$� &��" �)��$�*�'&7�3�*�'&7�8< ��3*��� *� �� ���*�" �)�� $� *��" &� �" �!&���" #!�"�� )�#�'&�#*��8 & %�#�=

B

����������� �� ���������������������������������

C O N T E N I D OLa Administración de Riesgos y sus frameworks.�COSO ERM�NTC 5254�Esquemas Tecnológicos�Guía DAFP

Concepción en MECI�Subsistema, componente, elementos�Nueva guía de Administración del riesgo. Abril

2006

����������� �� ���������������������������������

LA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSLA ADMINISTRACION DE RIESGOSY SUS FRAMEWORKSY SUS FRAMEWORKSY SUS FRAMEWORKSY SUS FRAMEWORKSY SUS FRAMEWORKSY SUS FRAMEWORKSY SUS FRAMEWORKSY SUS FRAMEWORKS

����������� �� ���������������������������������

(ABRIL 2006)

(ABRIL 2006)

(ABRIL 2006)

(ABRIL 2006) (MAYO 2004)

(MAYO 2004)

(MAYO 2004)

(MAYO 2004)

(SEPTIEMBRE 2004)

(SEPTIEMBRE 2004)

(SEPTIEMBRE 2004)

(SEPTIEMBRE 2004)���������(MARZO 2006)

(MARZO 2006)

(MARZO 2006)

(MARZO 2006)

C

����������� �� ���������������������������������

����������� �� ���������������������������������

CO

MU

NIC

AR

Y C

ON

SU

LTA

R

MO

NIT

OR

EO

Y R

EV

ISIO

NEstablecer el contexto

Analizar riesgos

Evaluar riesgos

Tratar riesgos

Identificar riesgos

PROCESO GENERAL DE LA GESTIÓNDEL RIESGO NTC 5254

����������� �� ���������������������������������

Establecimiento del SGSI 27001

Analizar y evaluar los riesgos.

Identificar los riesgos.

Definir una política de SGSI en términos de las características del negocio, la organización, su ubicación, sus activos y tecnología.

Definir un enfoque organizacional para la valoración del riesgo.

Definir el alcance y los límites del SGSI en términos de las características del negocio, la organización, su ubicación, sus activos, tecnología e incluir los detalles

y justificación de cualquier exclusión del alcance.

Identificar y evaluar las opciones para el tratamiento de los riesgos.

Seleccionar los objetivos de control y los controlespara el tratamiento de los riesgos.

Elaborar una declaración de aplicabilidad.

Obtener la aprobación de la dirección sobre los riesgos residuales propuestos.

Obtener la aprobación de la dirección para implementar y operar el SGSI.

�

����������� �� ���������������������������������

CONCEPCION EN MECICONCEPCION EN MECICONCEPCION EN MECICONCEPCION EN MECICONCEPCION EN MECICONCEPCION EN MECICONCEPCION EN MECICONCEPCION EN MECI

����������� �� ���������������������������������

•PLANES Y PROGRAMAS•MODELO DE OPERACIÓN •ESTRUCTURA ORGANIZACIONAL

• CONTEXTO ESTRAT• IDENTIFICACI• ANÁLisis de riesgos• VALORACI

�����������•ACUERDOS, COMPROMISOS O PROTOCOLOS ÉTICOS. •DESARROLLO DEL TALENTO HUMANO.•ESTILO DE DIRECCIÓN.

��������

MODELO DE CONTROL INTERNO PARA ENTIDADES DEL ESTADO

SIST

EMA

DE

CO

NTR

OL

INER

NO

SUBSISTEMA DE CONTROL ESTRATEGICO

SUBSISTEMA DE CONTROL DE GESTIÓN

SUBSISTEMA DE EVALUACIÓN DE

CONTROL

AMBIENTE DE CONTROL

DIRECCIONAMIENTO ESTRATÉGICO

ADMINISTRACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

INFORMACIÓN

COMUNICACIÓN PÚBLICA

AUTOEVALUACIÓN

EVALUACIÓN INDEPENDIENTE

PLANES DE MEJORAMIENTO

•PLANES Y PROGRAMAS.•MODELO DE OPERACIÓN.•ESTRUCTURA ORGANIZACIONAL.

•CONTEXTO ESTRATÉGICO.•IDENTIFICACIÓN DE RIESGOS.•ANÁLISIS DE RIESGOS.•VALORACIÓN DE RIESGOS.•POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS.

•POLÍTICAS DE OPERACIÓN.•PROCEDIMIENTOS.•CONTROLES.•INDICADORES.•MANUAL DE OPERACIÓN.

•INFORMACIÓN PRIMARIA.•INFORMACIÓN SECUNDARIA.•SISTEMAS DE INFORMACIÓN.

•COMUNICACIÓN ORGANIZATIVA.•COMUNICACIÓN INFORMATIVA.•MEDIOS DE COMUNICACIÓN.

•AUTOEVALUACIÓN DEL CONTROL•AUTOEVALUACION DE LA GESTION.

•EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO.•AUDITORIA INTERNA (AI).

•INSTITUCIONAL.•FUNCIONAL.•INDIVIDUAL.

����������� �� ���������������������������������

Conjunto de Elementos de Control que al Conjunto de Elementos de Control que al Conjunto de Elementos de Control que al Conjunto de Elementos de Control que al interrelacionarse, permiten a la Entidad Pública interrelacionarse, permiten a la Entidad Pública interrelacionarse, permiten a la Entidad Pública interrelacionarse, permiten a la Entidad Pública

evaluar aquellos eventos negativos, tanto internos evaluar aquellos eventos negativos, tanto internos evaluar aquellos eventos negativos, tanto internos evaluar aquellos eventos negativos, tanto internos como externos, que puedan afectar o impedir el logro como externos, que puedan afectar o impedir el logro como externos, que puedan afectar o impedir el logro como externos, que puedan afectar o impedir el logro

de sus objetivos institucionales.de sus objetivos institucionales.de sus objetivos institucionales.de sus objetivos institucionales.

�

����������� �� ���������������������������������

����������� �� ���������������������������������

����������� �� ���������������������������������

�������������� ����������������� �!"#�$���#! �$%&'�$�%&� ��&���&! �(��)���&! �����*�&��!&��% �"#� � ���!$�%&� �'����� *%

�%&��)�%�� ��!�+*�$%

�+�

D

����������� �� ���������������������������������

�+�������-��+���������-�1-����-��-�.��

����������.���,������

+�*�'&7���*�'&7�/ �&#���*7���) *7��&� # " &� *7��8< ��3*��*� ��?��#*7�� ��&�� �$�7�#�" &��" �3�) �E$����" �� # **F7

�����������+���/������7�/������

� �#� �(�#�'&�" )�$�# � # *��G�� # **7��)!<�� �$�7��8�#�#�'&�" &� �" �)��#�" &��" �3�) 7�

��-����

� )�#�'&�#&�)*�� 3 " *7�#&�)*)� &� *7�#&�)��#$!&�"�"7�#&� )� &� &7�&� )� *��"=

�1-����

����������� �� ���������������������������������

�'�&��,�$!$�-&�'���� *%

�������������������� ������'�,�&��#% �!*�&�� �*�&��!'%�� .�$!� ! �(��,�$�% �'��#! � ���!$�%&� �'����� *%/

�� *%0����� �&�!�#!��% �"�#�'!'�'��%$����&$�!�'���&��1�&�%��������'!��&�%���$����#�&%��!#�'� !��%##%�'��#! �,�&$�%&� �'��#!��&��'!'�(�!,�$�!���#�#%*�%�'�� � �%"2���1% � �!� ! 0 %&�#% ���'�% .�$��$�& �!&$�! �(

!*�&�� �*�&��!'%�� �'����� *% �

�,�$�% �$%& ����(�&�#! �$%& �$��&$�! �'��#!�%$����&$�!�'�#���� *%� %"���#% �%"2���1% �'��#!��&��'!'/�*�&��!#��&��� ��'!&� %"���#! ���� %&! �%�#% �"��&� ��!����!#� �%�&�!����!#� �$%&��&$�'�&$�! ����%��!&�� ��!#� �$%�%0�'!3% �,4 �$% ��(�,!##�$����&�%.� !&$�%&� .��+�'�'! ��$%&-��$! .�'���&,%��!$�-&.�'��"��&� .�'����!*�&.�'��$��'�"�#�'!'�(�'��$%&,�!&5!.��&������$�-&�'�#� ��1�$�%�(�'!3%�!�"��&�!#�

��� �� ��� ����6�������

����������� �� ���������������������������������

�+������-������������.�

H

����������� �� ���������������������������������

����-���.���������������.�E�-�C�CBF

�#��3�"�" *��&"�3�"!�) *

�#��3�"�" *�" �� *��'&���#&� )

- #&)�9�����*!&�*��?#&�#*7���&���&� &*�#$� I� &*7�" �)�� ��&�(�#�'&=

� #!&*��&#��*��)9��#�*>�#�$8�*�) ��*)���3*���%�#� *�*#��) *�5! ��! " &��&%)! &#�� �� �*�%! &� *�" � � *�=

�3 &�*�&��! �) *

$� ��$� &���!$�&�" �5!� & *� *�6&��&3)!# �"*� &�)�� ��&�(�#�'&���" �5!� & *�&�)� *�6&=

� #!&*��&#��*� #&'$�#�*���" �$ #�"7� ��&�(�#�&�) *7�&�#�&�) *� ��&� &�#�&�) *7��*9�#$�%�#� *�5! �#&� �8!� &��� *��*�#� #!&*��&#��*7�� � < $�)���*�*�" �#�$8�=

� )�#�& *�) ��) *���#$ #��) *��)��&� � �" �)�� ��&�(�#�'&���#&�� �*� ��&�(�#�& *7�� � < $�)�� 3 " *7�*!8#&� ���*��*7�� &"��� �*

����-���.�������

����������� �� ���������������������������������

+�-������������-����������������.�

�=�+�-��,������-���

�+/����-���

�+/����-��

�+���,��;�+���,����+���,���

�+/����-��B

�+/����-��;

�+���,���+/����-��

����������� �� ���������������������������������

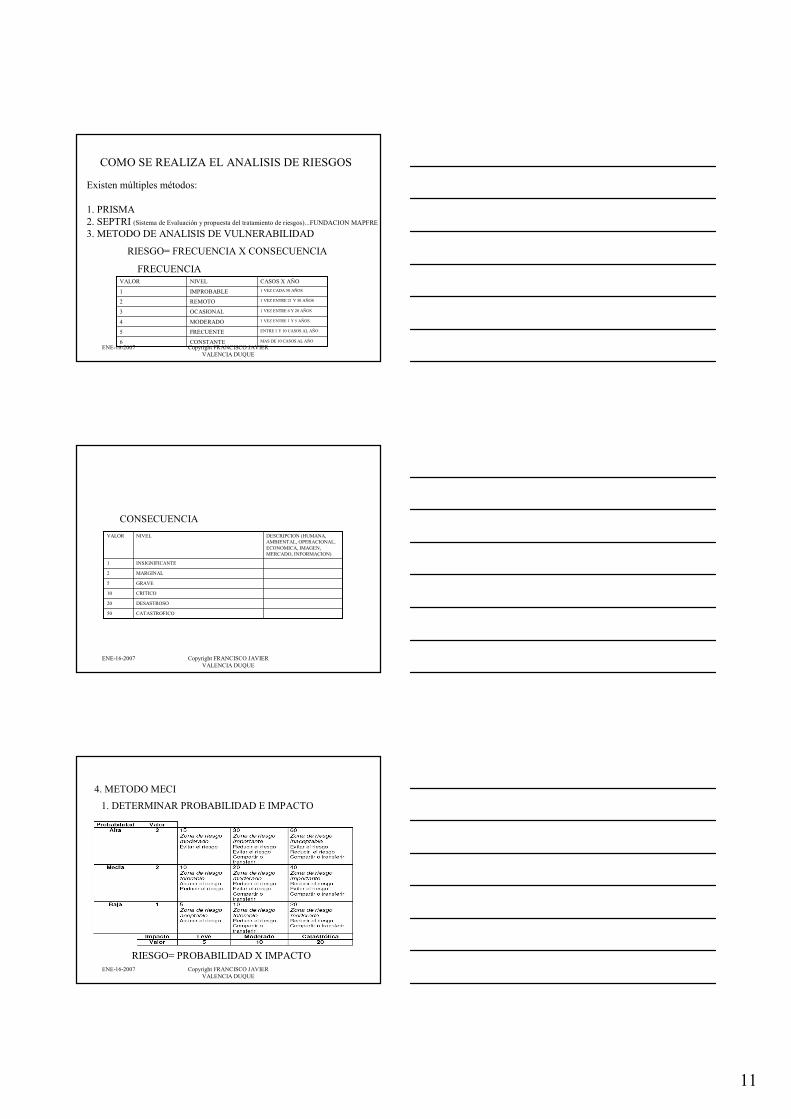

�= � %�&�#�'&�" )�8< ��3�" )�$�# � # *7�� # *7��#��3�"�"��� � #��=��" &��%�#�#�'&�" )� � *�;=�� *# ��#�'&�" )� � *�B=��" &��%�#�#�'&�" ��� &� *�� & �" *�J �&" �* � ���&�&�EC��� � 9�*F� / *&�*� +�� ��) *� �5!��*� �&*��)�#�& *� �&� &=

C=��" &��%�#�#�'&�" �#�!*�*�J � )�#�&�"��#&� )��� &� �� & �" �E/ 5! �* �� * &��F=�=��" &��%�#� �)*� % #�*�E�$��#�F�/ "�"�*� #&'$�#�*7��% #��#�'&� �� �#�& *7��? "�"��" �$ #�"======

�=�+�-����+���E������F

��

����������� �� ���������������������������������

+�-����+��� ���+/��/�����>���-�������������������0��-���>�� � $�&� �)*�* 3�#�*�� *��"*�����)�#� �)*�3�) *��)*�"�% &� *�#&# ��*�" �* 3�#��5! �* �� *��&=�����.�>��������/����+0��������-��-������/���>��)� �#�'&�" )� *� ���*#� #&'$�#�" �)*)� &� *��� ��"�*$�&!� �#8 �" ��� �%�*� &�* 3�#�*=�.��-��.��������>�/ *&�*�E�&�)�*���" �*�*� $�*7�/ *&�)" ��� &#�'&��)�#)� &� 7���5!�"�" *�" �%�#�! �#�'&==F�����>�� �&�" #!�"���*��&�#�'&�" �� %�) *�" �!*!� �

� �!* &#���" �� # "�$� &�*�" �3�)�"�#�'&���3 �%�#�#�'&" �)�5!�"�#�'&�" �* 3�#�*

���-��>��/? "�"�� #&'$�#����K�" �)���$�� &�" �)�� $� *�

����������� �� ���������������������������������

������������������.��

Se asocian con la capacidad de la Entidad para que la tecnología disponible satisfaga las necesidades actuales y futuras de la entidad y soporte el cumplimiento de la misión.

����.���-�����.���

Se asocian con la capacidad de la entidad para cumplir con los requisitos legales, contractuales, de ética pública y en general con su compromiso ante la comunidad.

����.�������+/��+���-�

Se relacionan con el manejo de los recursos de la entidad que incluye, la ejecución presupuestal, la elaboración de los estados financieros, los pagos, manejos de excedentes de tesorería y el manejo sobre los bienes de cada entidad. De la eficiencia y transparencia en el manejo de los recursos, así como su interacción con las demás áreas dependerá en gran parte el éxito o fracaso de toda entidad.

����.�������������

Comprende los riesgos relacionados tanto con la parte operativa como técnica de la entidad, incluye riesgos provenientes de deficiencias en los sistemas de información, en la definición de los procesos, en la estructura de la entidad, la desarticulación entre dependencias, lo cual conduce a ineficiencias, oportunidades de corrupción en cumplimiento de los compromisos institucionales.

����.����/���-����

Se asocia con la forma en que se administra la Entidad. El manejo del riesgo estratégico se enfoca a asuntos globales relacionados con la misión y el cumplimiento de los objetivos estratégicos, la clara definición de políticas, diseño y conceptualización de la entidad por parte de la alta gerencia.

����.�����-��-�.���

�����/�������������

����������� �� ���������������������������������

�&7#� � �'����� *%

/ $�� � *��8) # �)��� 8�8�)�"�"�" �#! &#���" �)*� 3 &�*��� )��$��#��" �*!*�#&* #! &#��*7�#�)�%�#6&")*��� 3�)!6&")*���%�&�" �" � $�&� �)��#���#�"�"�" �)�� &��"�"��L8)�#���� ��*!��# ���#�'&���$�& <=

�!��!#�,�$!$�-&�'�#��� *%0� ��#%*�!�!���!1+ �'��#!�� ���!$�-&�'��#!���%"!"�#�'!'�'�� ��%$����&$�!�(��#����!$�%��������'��$!� !��#!��!����!#�5!$�-&�'�#���� *%���!�������!������ �&�!��#�&8���%�'��1�$� ������#���� *%� ��9!���� �&�!'%��&��&�'������&!'%������%�%����'����� �&�!� �.�(�#!� �*�&'!� ����,�����!�#!��!*&���'�'�� � ��,�$�% �

�!��1!#�!$�-&�'�#��� *%0���������$%��!�!��#% ��� �#�!'% �'�� ��$!#�,�$!$�-&.�$%&�#% �$������% �'�,�&�'% ��!�!�� �!"#�$����#�*�!'%�'���)�% �$�-&�'��#!��&��'!'�!#���� *%/�'��� �!�,%��!�� ��% �"#��'� ��&*�����&����#% ���� *% �!$���!"#� .��%#��!"#� .���%'��!'% .����%��!&�� �%��&!$���!"#� �( ,�2!��#! ����%��'!'� �'��#! �!$$�%&� ��������'! ��!�!� ����!�!���&�%�

�+�

��

����������� �� ���������������������������������

�+����������,���������������������.��

�I�*� &�$L)���) *�$?�"*>

�=�/���+��=���/-���E��*� $��" ��3�)!�#�'&���� �! *���" )�� ���$� &��" � � *�*F===���������+�/���;=�+�-��������������������������0������

����.�M����������1����������

+������������������N����-��-��

��-�����O�������������N�������-�C

����,���-�����O�C��N��+�������B

����,���-�����O�����N����������;

����,���-������O�C���N����+�-��

����,�����C���N���+/��0�0���

�����1��N�����������

��������

����������� �� ���������������������������������

���������

�-��-�����C�

�����-������

��-����

.����C

+��.�����

����.������-��

�����/����EP�+���7��+0���-��7��/��������7�����+��7��+�.��7�+�����7������+����F

����������

����������� �� ���������������������������������

B=�+�-����+��

����.�M�/��0�0�������1��+/�-�

�=���-��+�����/��0�0����������+/�-�

��

����������� �� ���������������������������������

�=�������������������.�

����������� �� ���������������������������������

/���+�-�������������������������.��

����������� �� ���������������������������������

�!#%�!$�-&�'����� *%

Elemento de Control, que determina el nivel o grado de exposición de la entidad pública al impacto del riesgo, permitiendo estimar las prioridades para su tratamiento.

� �!"#�$��!�&�1�#�� ��!�+*�$%�'��#!��&��'!'�#% ��!(%�� ���� *% �!�#% �$�!#� �� �7��)��� �!.���������&'%������&'���!$$�%&� ��&��'�!�! �'���� ��� �!!&����##% �!���!1+ �'�#�'� �3%�'���%#4��$! �(�#!�!�#�$!$�-&�'��!$$�%&� ���&'��&�� �!��1��!�.���'�$��.�'� ��� !��%���!& ,������#���� *%/�%�! ������#���� *%��� �'�!#.��#�$�!#� ���&���&'��$%�%��#�&�1�#��� �!&���'����� *%�'� ��+ �'������ ��9!&��%�!'%���'�'! �'���!&�2%�'�#��� �%�

�;

����������� �� ���������������������������������

�+������������

��-���������������: aquellos que actúan para eliminar las causas del riesgo para prevenir su ocurrencia o materialización.

� ���������� aquellos que permiten el restablecimiento de la actividad después de ser detectado un evento no deseable.

1. ¿Los controles están documentados?

2. ¿Se esta aplicando en la actualidad?

3. ¿Es efectivo para minimizar el riesgo?

/��.��-��������/�����

����������� �� ���������������������������������

��-������������������

����������� �� ���������������������������������

��-������/���

�B

����������� �� ���������������������������������

�%#4��$! �'���'��&� ��!$�-&�'����� *%

Elemento de Control, que permite estructurar criterios orientadores en la toma de decisiones, respecto al tratamiento de los riesgos y sus efectos al interior de la entidad pública..

��!& ����&�#!��% �$�-&�'��#!� ���$$�-&��� ��$�%�!#��!&�2%�'��#% ��� *% �(�,�2!&�#�&�!���&�% � %"���#% �$%&$���% �'��$!#�,�$!$�-&�'����� *% .�#! ����%��'!'� ��&�#!��� ��� �!.�#!�,%��!�'��!'��&� ��!�#% �(�#!���%��$$�-&�'��#% ���$�� % ���&�� ��� �&��'%.�� �!"#�$�&�#! �*�4! �'��!$$�-&�!�!������%'% �#% � ��1�'%�� �$%%�'�&�&�(�!'��&� ���&�#% ��1�&�% ��������'�&��&9�"����#�#%*�%�'��#% �%"2���1% �'��#!��&��'!'.�%���&�7&'%#% �(�9!"�#��7&'%#% ��!�!��##%�

�1��!���#���� *%.��%�!��#! ���'�'! �&$!��&!'! �!����1�&��� ���!����!#�5!$�-&�

�'�$����#���� *%.����#�$!��%�!����'�'! ��&$!��&!'! �!�'� ��&�����!&�%�#!����%"!"�#�'!'�:��'�'! �'�����1�&$�-&;.�$%�%��#����!$�%�:��'�'! �'����%��$$�-&;�

�%��!�����%���!& ,������#���� *%.���'�$�� ���,�$�%�!���!1+ �'�#���! �! %�'��#! ��+�'�'! �!�%��! �%�*!&�5!$�%&� .�$%�%��&��#�$! %�'��#% �$%&��!�% �'�� �*��% �%�!���!1+ �'��%��% ���'�% ������������&�'� ���"�����&!��%�$�-&�'�#���� *%�$%&�%��!��&��'!'.�$%�%��&�#% �$%&��!�% �!���� *%�$%��!���'%�

� ������&���� *%.�!$���!��#!��+�'�'!��� �'�!#��%"!"#��(��#!"%�!��#% ��#!&� �'��$%&��&*�&$�!��!�! ���!&�2%�

����������� �� ���������������������������������

6������<�� ��������=�����

Esta a cargo del Representante Legal de la entidad y el Comité de Coordinación de Control Interno y se basa en el mapa de riesgos resultado del proceso de la administración del riesgo; la política señala que debe hacerse para efectuar el control y la implementación de la misma, basándose en los planes estratégicos y los objetivos institucionales o por procesos.

Debe contener los siguientes aspectos:

� Los objetivos que se esperan lograr

� Las estrategias para establecer como se va a desarrollar las políticas, a largo,

mediano y corto plazo

� Los riesgos que se van a controlar

� Las acciones a desarrollar contemplando el tiempo, los recursos, los responsables y

el talento humano requerido.

� El seguimiento y evaluación a la implementación y efectividad de las políticas

����������� �� ���������������������������������

+���-����Una vez diseñado y validado el plan para administrar los riesgos, en el mapa de riesgos, es necesario monitorearlo teniendo en cuenta que estos nunca dejan de representar una amenaza para la organización.

+�����+��� $��?�� & �)�" � � *�*� �!"�� ��*��&� &�*� �!�#&� )

�C

����������� �� ���������������������������������

� ����%��!&����� !#�!������ ��"��&�#!����#���&�!$�-&�'�#��%��%&�&���� �$%%�'�&!'!��%���#����� �&�!&���'��#!� ���$$�-&�(��#������%�����.�'�"�� ����"%�'!'!��%��#% � ��1�'%�� �'��#!��&��'!'��� �%& !"#� �'�#�'� !��%##%�'��#% �'�,���&�� ���%$� % �

Comité de Coordinación de Control Comité de Coordinación de Control Comité de Coordinación de Control Comité de Coordinación de Control InternoInternoInternoInterno

Adoptar y divulgar la Política deAdoptar y divulgar la Política deAdoptar y divulgar la Política deAdoptar y divulgar la Política deAdministración del Riesgo.Administración del Riesgo.Administración del Riesgo.Administración del Riesgo.

Representante de la Dirección Representante de la Dirección Representante de la Dirección Representante de la Dirección Someter a consideración del Comité de Someter a consideración del Comité de Someter a consideración del Comité de Someter a consideración del Comité de Coordinación de Control Interno las propuestas.Coordinación de Control Interno las propuestas.Coordinación de Control Interno las propuestas.Coordinación de Control Interno las propuestas.

Diseño de controles que se Diseño de controles que se Diseño de controles que se Diseño de controles que se desarrollará en el desarrollará en el desarrollará en el desarrollará en el Componente Actividades de Componente Actividades de Componente Actividades de Componente Actividades de Control del Subsistema de Control del Subsistema de Control del Subsistema de Control del Subsistema de Control de Gestión.Control de Gestión.Control de Gestión.Control de Gestión.

Representante de la Dirección y Representante de la Dirección y Representante de la Dirección y Representante de la Dirección y Equipo MECI.Equipo MECI.Equipo MECI.Equipo MECI.

Formular las propuestas de Política de Formular las propuestas de Política de Formular las propuestas de Política de Formular las propuestas de Política de Administración del RiesgoAdministración del RiesgoAdministración del RiesgoAdministración del Riesgo

Equipo MECI y servidores asignados Equipo MECI y servidores asignados Equipo MECI y servidores asignados Equipo MECI y servidores asignados a cada proceso de acuerdo con el a cada proceso de acuerdo con el a cada proceso de acuerdo con el a cada proceso de acuerdo con el Modelo de OperaciónModelo de OperaciónModelo de OperaciónModelo de Operación

Valorar los riesgos.Valorar los riesgos.Valorar los riesgos.Valorar los riesgos.

Equipo MECI y servidores asignados Equipo MECI y servidores asignados Equipo MECI y servidores asignados Equipo MECI y servidores asignados a cada proceso de acuerdo con el a cada proceso de acuerdo con el a cada proceso de acuerdo con el a cada proceso de acuerdo con el Modelo de OperaciónModelo de OperaciónModelo de OperaciónModelo de Operación

Analizar los riesgos.Analizar los riesgos.Analizar los riesgos.Analizar los riesgos.

Modelo de operaciónModelo de operaciónModelo de operaciónModelo de operaciónEquipo MECI y servidores asignados Equipo MECI y servidores asignados Equipo MECI y servidores asignados Equipo MECI y servidores asignados a cada proceso de acuerdo con el a cada proceso de acuerdo con el a cada proceso de acuerdo con el a cada proceso de acuerdo con el Modelo de Operación.Modelo de Operación.Modelo de Operación.Modelo de Operación.

Identificar los riesgos, las causas y los efectos con Identificar los riesgos, las causas y los efectos con Identificar los riesgos, las causas y los efectos con Identificar los riesgos, las causas y los efectos con base en el análisis del Componente base en el análisis del Componente base en el análisis del Componente base en el análisis del Componente Direccionamiento EstratégicoDireccionamiento EstratégicoDireccionamiento EstratégicoDireccionamiento Estratégico

Representante de la Dirección y Representante de la Dirección y Representante de la Dirección y Representante de la Dirección y Equipo MECI.Equipo MECI.Equipo MECI.Equipo MECI.

Analizar los resultados del elemento de control Analizar los resultados del elemento de control Analizar los resultados del elemento de control Analizar los resultados del elemento de control Contexto EstratégicoContexto EstratégicoContexto EstratégicoContexto Estratégico.

�������-����/����0���-�/�

����������� �� ���������������������������������

����������� �� ���������������������������������

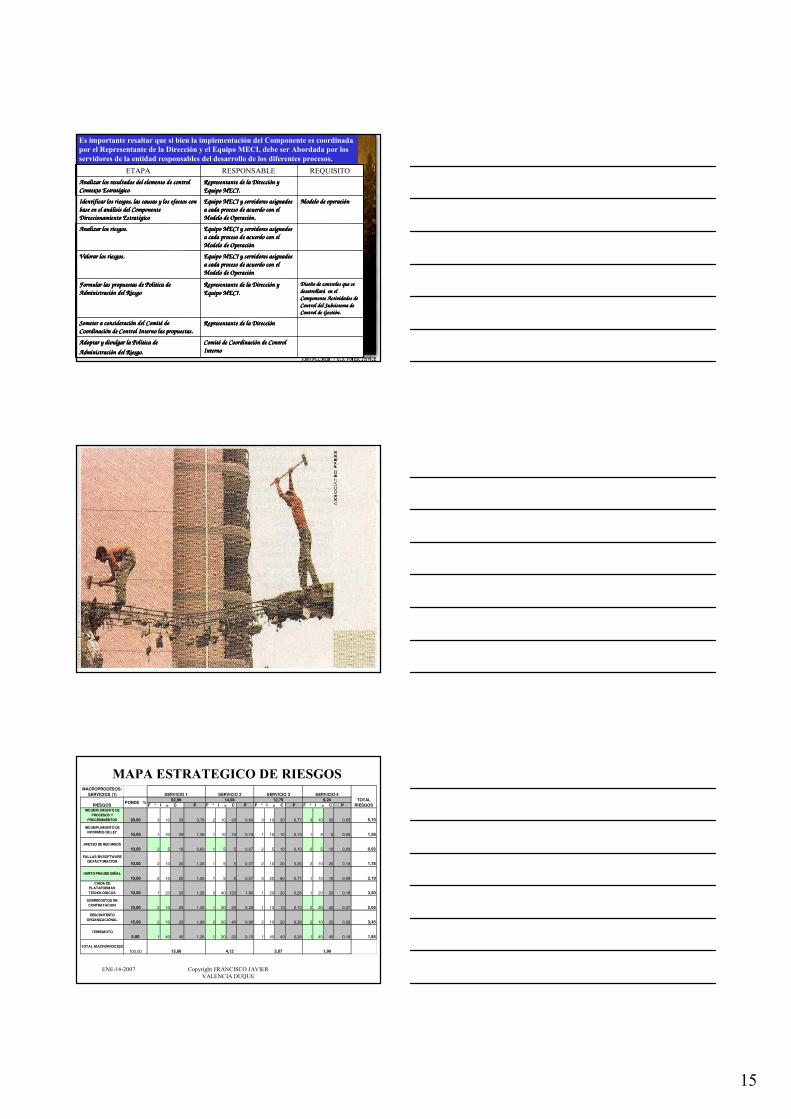

��������������� �������MACROPROCESOS/

SERVICIOS (1)

F * I = C P F * I = C P F * I = C P F * I = C PINCUMPLIMIENTO DE

PROCESOS Y PROCEDIMIENTOS 20,00 3 10 30 3,78 2 10 20 0,60 3 10 30 0,77 3 10 30 0,55 5,70

INCUMPLIMIENTO DE INFORMES DE LEY 10,00 1 20 20 1,26 1 10 10 0,15 1 10 10 0,13 1 5 5 0,05 1,58

JINETEO DE RECURSOS10,00 2 5 10 0,63 1 5 5 0,07 2 5 10 0,13 2 5 10 0,09 0,93

FALLAS EN SOFTWARE DE FACTURACION 10,00 2 10 20 1,26 1 5 5 0,07 2 10 20 0,26 2 10 20 0,18 1,78

HURTO/FRAUDE SEÑAL10,00 2 10 20 1,26 1 5 5 0,07 3 20 60 0,77 1 10 10 0,09 2,19

CAIDA DE PLATAFORMAS TECNOLOGICAS 10,00 1 20 20 1,26 3 40 120 1,80 1 20 20 0,26 1 20 20 0,18 3,50

SOBRECOSTOS EN CONTRATACION 10,00 2 10 20 1,26 1 20 20 0,30 1 10 10 0,13 2 20 40 0,37 2,06

DESCONTENTO ORGANIZACIONAL 15,00 2 10 20 1,89 2 20 40 0,90 2 10 20 0,38 2 10 20 0,28 3,45

TERREMOTO5,00 1 40 40 1,26 1 20 20 0,15 1 40 40 0,26 1 40 40 0,18 1,85

TOTAL MACROPROCESOS100,00

9,24SERVICIO 1 SERVICIO 2 SERVICIO 3 SERVICIO 4

TOTAL RIESGOS

PONDE %RIESGOS

13,86 4,12 3,07 1,99

62,99 14,98 12,79

��

����������� �� ���������������������������������

-�������+�/����-��-�.����������.���-�����.���

MACROPROCESOS/SERVICIOS (1)

F * I = C P F * I = C P F * I = C P F * I = C P

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

TOTAL MACROPROCESOS0,00

TECNOLOGIA1 TECNOLOGIA2 TECNOLOGIA3 TECNOLOGIA4TOTAL

RIESGOSPONDE %

RIESGOS

0,00 0,00 0,00 0,00