315A CONTABLE EN LAS PYMES.ppt)cpcen.org.ar/Pdf/cursos/14oct2010/AUDITORIA CONTABLE EN...1...

33

1 AUDITORÍA CONTABLE EN LAS PYMES CP Gustavo Montanini PROCESO DE AUDITORÍA • Conocimiento del ente • Conocimiento del objeto auditado • Conocimiento del sistema de control interno • Realización de pruebas de validación de saldos • Informe

Transcript of 315A CONTABLE EN LAS PYMES.ppt)cpcen.org.ar/Pdf/cursos/14oct2010/AUDITORIA CONTABLE EN...1...

1

AUDITORÍA CONTABLE EN LAS PYMES

CP Gustavo Montanini

PROCESO DE AUDITORÍA

• Conocimiento del ente• Conocimiento del objeto auditado• Conocimiento del sistema de control interno• Realización de pruebas de validación de saldos• Informe

2

RIESGOS DE AUDITORÍA

• Riesgo inherente– Características del ente y de los rubros contables

auditados

• Riesgo de control– Funcionamiento del sistema de control interno

• Riesgo de detección– Procedimientos realizados por el auditor

ELEMENTOS DEL RIESGO INHERENTE

• Características propias del ente– Actividad y negocio– Mercado, clientes y proveedores– Competencia– Forma jurídica– Estructura administrativa– Organismos reguladores– Estructura directiva– Integridad ética de la Dirección

3

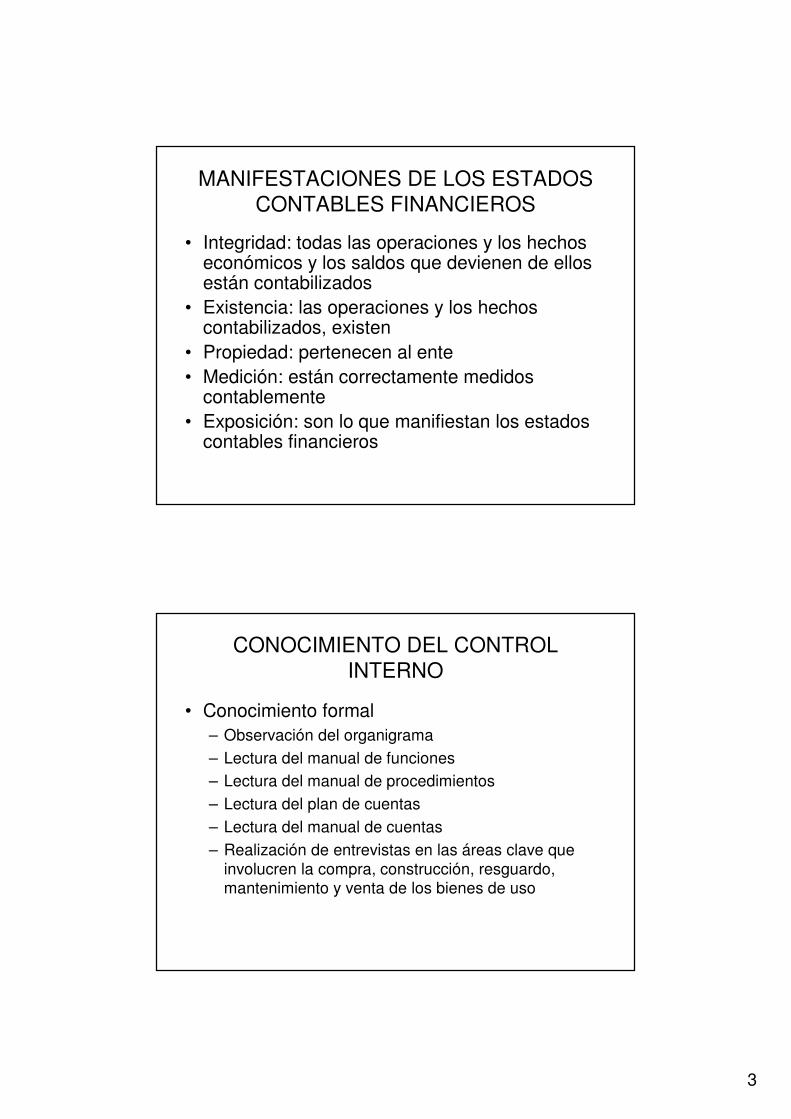

MANIFESTACIONES DE LOS ESTADOS CONTABLES FINANCIEROS

• Integridad: todas las operaciones y los hechos económicos y los saldos que devienen de ellos están contabilizados

• Existencia: las operaciones y los hechos contabilizados, existen

• Propiedad: pertenecen al ente• Medición: están correctamente medidos

contablemente• Exposición: son lo que manifiestan los estados

contables financieros

CONOCIMIENTO DEL CONTROL INTERNO

• Conocimiento formal– Observación del organigrama– Lectura del manual de funciones– Lectura del manual de procedimientos– Lectura del plan de cuentas– Lectura del manual de cuentas– Realización de entrevistas en las áreas clave que

involucren la compra, construcción, resguardo, mantenimiento y venta de los bienes de uso

4

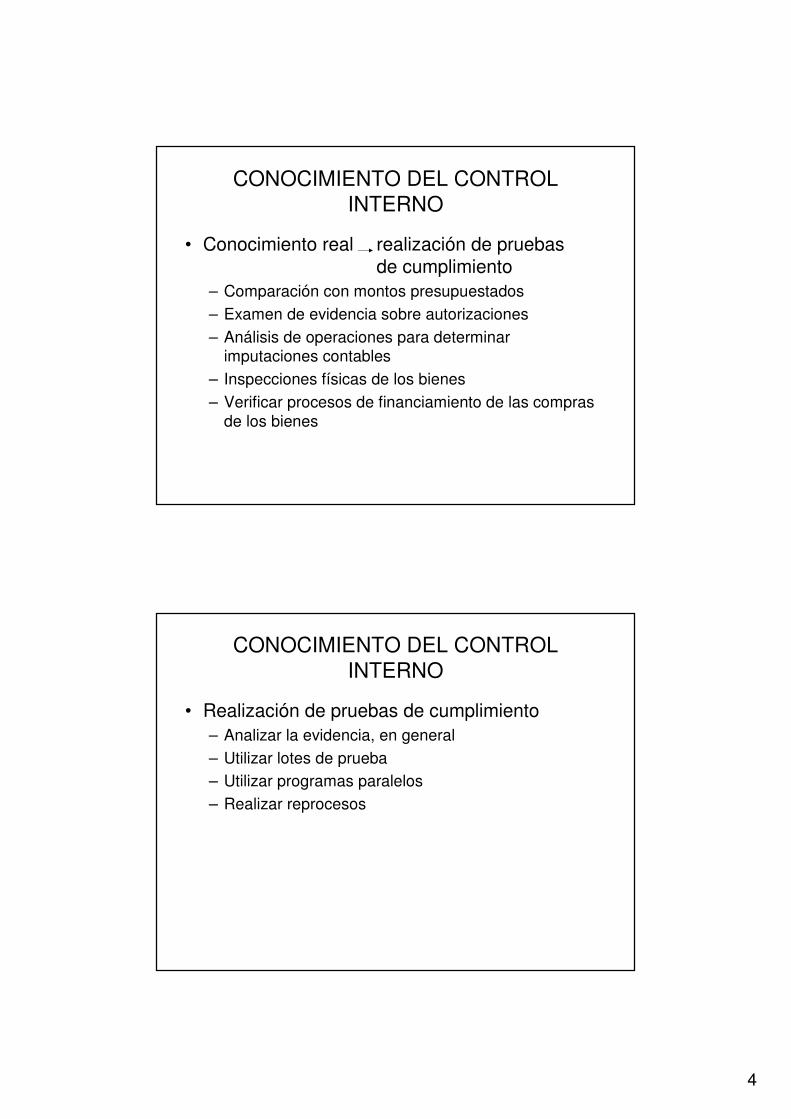

CONOCIMIENTO DEL CONTROL INTERNO

• Conocimiento real realización de pruebas de cumplimiento

– Comparación con montos presupuestados– Examen de evidencia sobre autorizaciones– Análisis de operaciones para determinar

imputaciones contables– Inspecciones físicas de los bienes– Verificar procesos de financiamiento de las compras

de los bienes

CONOCIMIENTO DEL CONTROL INTERNO

• Realización de pruebas de cumplimiento– Analizar la evidencia, en general– Utilizar lotes de prueba– Utilizar programas paralelos– Realizar reprocesos

5

PROBLEMÁTICA DE LAS PYMES SOBRE LOS CONTROLES INTERNOS

• Control interno limitado e informal� Posición dominante del propietario, y centralización

de decisiones� Limitación del control interno:

� Segregación de tareas limitada� Proceso de contabilización simple� Segregación de funciones inadecuada� Utilización de paquetes informáticos de

contabilidad comercializados

� Posibilidad de transgresión de controles

PROBLEMÁTICA DEL CONTROL INTERNO

• Poca separación de funciones– Normalmente emplea menos recursos en las

funciones relativas a la contabilidad.– Aún siendo responsabilidad de la dirección asegurar

que los activos están debidamente protegidos y que se utilizan los sistemas contables adecuados, ésta concentra sus esfuerzos en áreas operativas (ventas y comercialización).

6

PROBLEMÁTICA DEL CONTROL INTERNO

• Sistemas contables y proceso de contabilización– El proceso de contabilización pueden ser informal o poco

adecuado y por tanto puede haber un elevado riesgo de que los EEFF no hayan sido formulados con la adecuada precisión o totalidad.

– El sistema contable debe estar diseñado para dar una seguridad razonable de que:

�Se han registrado todas las transacciones y el resto de la información contable necesaria

�Todos los activos y pasivos contabilizados existen y están contabilizados por su importe correcto

�Se detectará la existencia de fraude o error

PROBLEMÁTICA DEL CONTROL INTERNO

� El cliente deposita un alto grado de confianza en el apoyo del auditor en la preparación de los registros contables y en la formulación de los EEFF, por tanto:�La dirección puede, indebidamente, asumir que tiene

una menor responsabilidad en la adecuación de la información financiera

�Puede caerse en una incompatibilidad (llevanza de la contabilidad)

7

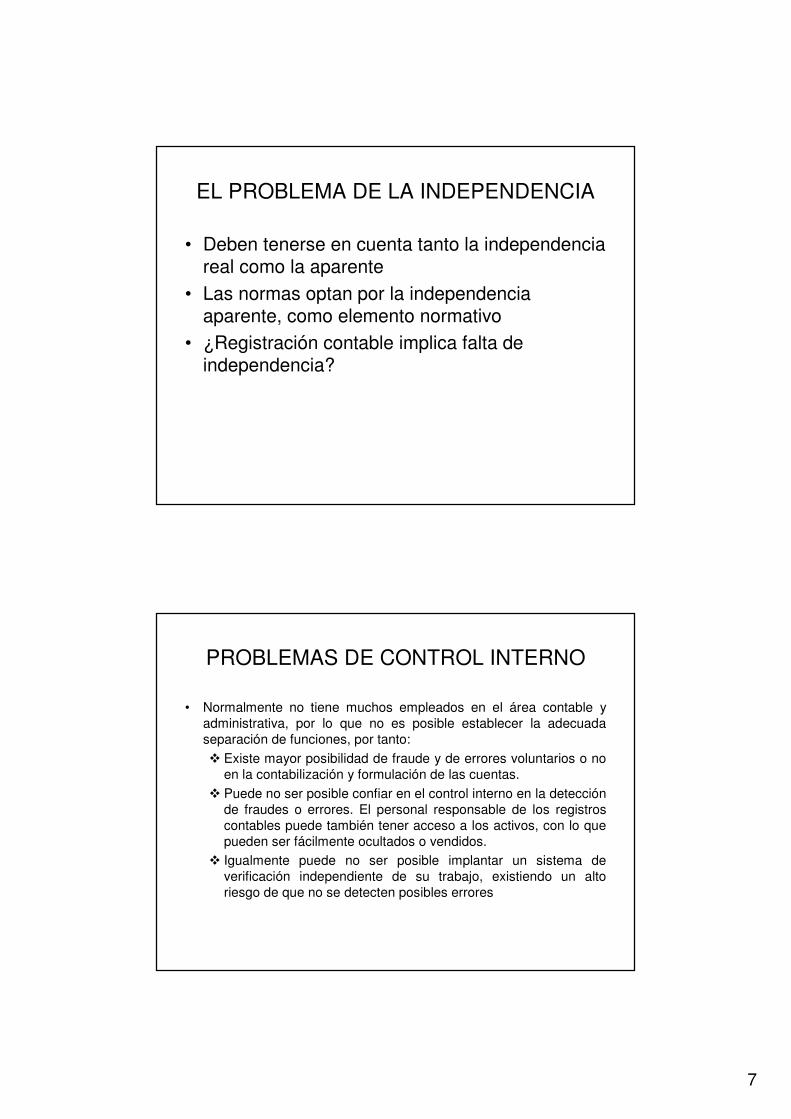

EL PROBLEMA DE LA INDEPENDENCIA

• Deben tenerse en cuenta tanto la independencia real como la aparente

• Las normas optan por la independencia aparente, como elemento normativo

• ¿Registración contable implica falta de independencia?

PROBLEMAS DE CONTROL INTERNO

• Normalmente no tiene muchos empleados en el área contable y administrativa, por lo que no es posible establecer la adecuada separación de funciones, por tanto: � Existe mayor posibilidad de fraude y de errores voluntarios o no

en la contabilización y formulación de las cuentas. � Puede no ser posible confiar en el control interno en la detección

de fraudes o errores. El personal responsable de los registros contables puede también tener acceso a los activos, con lo que pueden ser fácilmente ocultados o vendidos.

� Igualmente puede no ser posible implantar un sistema de verificación independiente de su trabajo, existiendo un alto riesgo de que no se detecten posibles errores

8

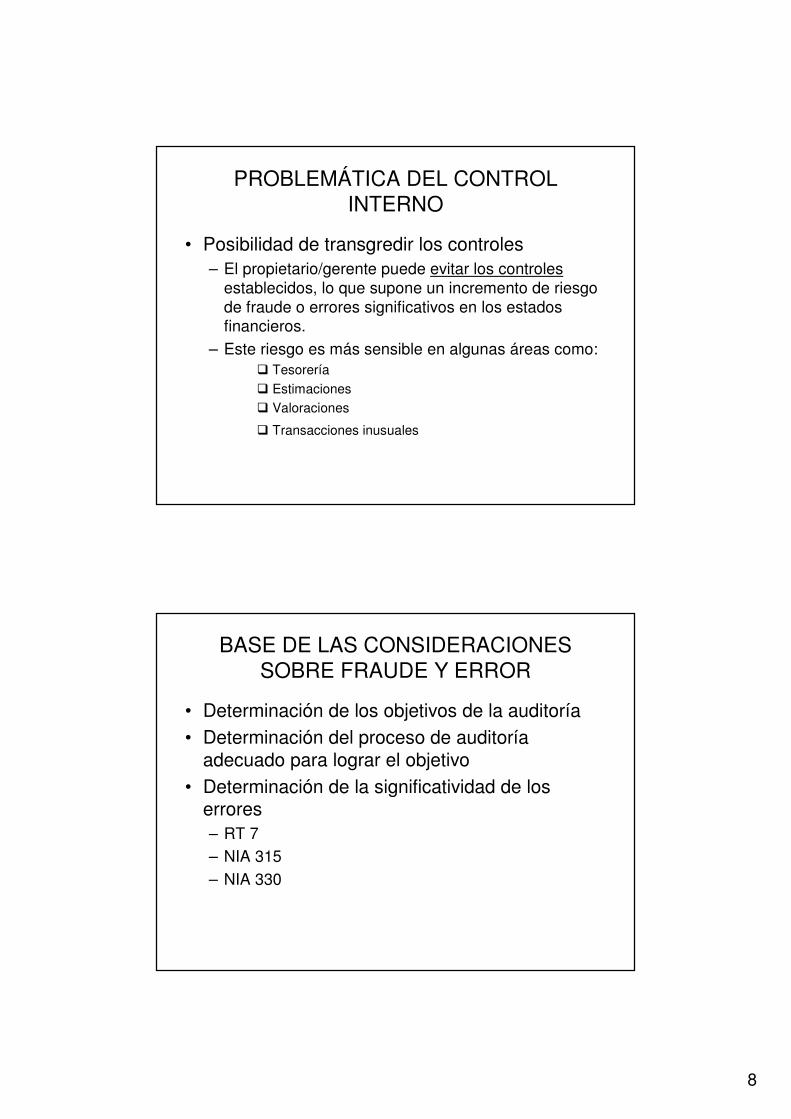

PROBLEMÁTICA DEL CONTROL INTERNO

• Posibilidad de transgredir los controles– El propietario/gerente puede evitar los controles

establecidos, lo que supone un incremento de riesgo de fraude o errores significativos en los estados financieros.

– Este riesgo es más sensible en algunas áreas como: � Tesorería� Estimaciones � Valoraciones

� Transacciones inusuales

BASE DE LAS CONSIDERACIONES SOBRE FRAUDE Y ERROR

• Determinación de los objetivos de la auditoría• Determinación del proceso de auditoría

adecuado para lograr el objetivo• Determinación de la significatividad de los

errores– RT 7– NIA 315– NIA 330

9

PROCEDIMIENTOS ORIENTADOS A LA EVALUACIÓN DE RIESGOS

• Consultas a la gerencia y otros miembros del personal dentro de la entidad

• Procedimientos analíticos• Observación y examen• Conocimiento del ente• En la normativa argentina estos procedimientos

se muestran en forma muy genérica

PROCEDIMIENTOS DE EVALUACIÓN DE LOS RIESGOS

• Relacionados con el riesgo inherente– Estados contables– Actas de reuniones de los administradores– Informes internos de la gerencia– Publicaciones sobre la entidad– Informes preparados por analistas, bancos, etc.

• Relacionados con el riesgo de control– Evaluación formal del control interno– Realización de pruebas de cumplimiento

10

EVALUACIÓN DEL CONTROL INTERNO

• Contexto de control• Comunicación de las políticas de control y los

controles puntuales• Actividades de control

– Contables– Operativas– Normativas

• Monitoreo del funcionamiento consistente de los controles

PROCESO DE EVALUACIÓN DEL RIESGO DE LA ENTIDAD

• Riesgos de error significativo– Riesgos significativos que requieren una auditoría

especial– Riesgos para los cuales las pruebas de validación de

saldos no dan evidencia suficiente

• Procedimientos de control– Revisiones de rendimiento– Procesamiento de la información– Actividades de control– Separación de funciones

11

ESQUEMA DE LA NIA 240

NIA 240

Introducción

Definición deFraude y Error

Tipos Factores para su existencia

Responsabilidades

Gerencia Auditor

Detección y prevención

Objetivos y relación con ISA 315 e ISA 330 (1)

Consideración en su trabajo de auditoría

Análisis del riesgo

Consideración en la definición del alcance, tiempo y naturaleza

Evaluación de evidencia

A quién informar la existencia de fraude

Gerencia Usuarios Autoridades

DIFERENCIA ENTRE FRAUDE Y ERROR

• Intencionalidad de la acción• El fraude tiene un riesgo mayor porque a la

intencionalidad de la acción le corresponde la intencionalidad del ocultamiento

• Similares consecuencias en la auditoría– Que los estados contables no muestren

razonablemente la situación patrimonial, económica y financiera

12

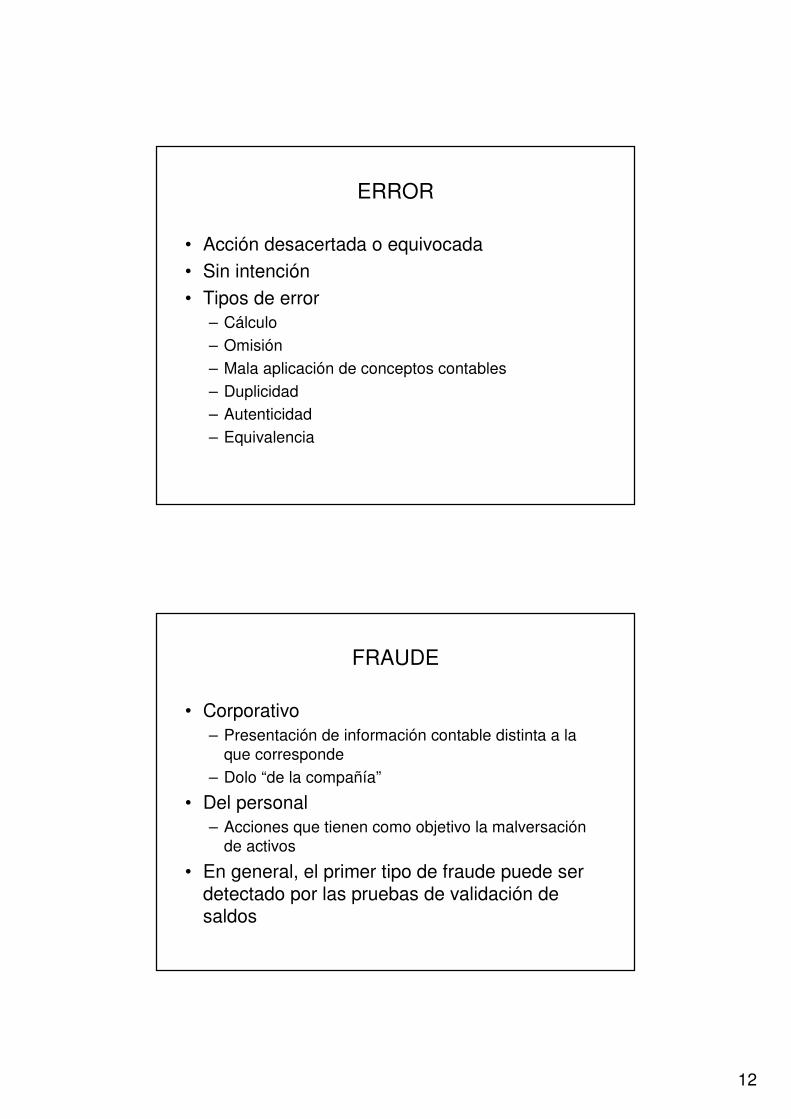

ERROR

• Acción desacertada o equivocada• Sin intención• Tipos de error

– Cálculo– Omisión– Mala aplicación de conceptos contables– Duplicidad– Autenticidad– Equivalencia

FRAUDE

• Corporativo– Presentación de información contable distinta a la

que corresponde– Dolo “de la compañía”

• Del personal– Acciones que tienen como objetivo la malversación

de activos

• En general, el primer tipo de fraude puede ser detectado por las pruebas de validación de saldos

13

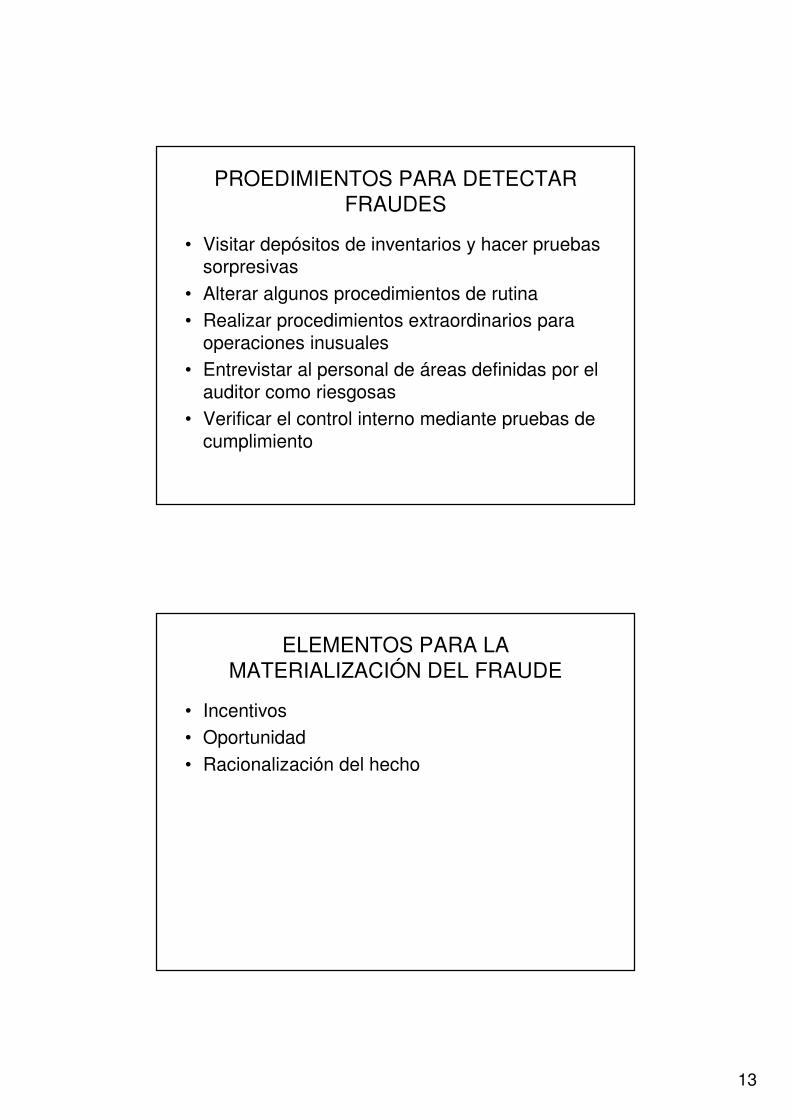

PROEDIMIENTOS PARA DETECTAR FRAUDES

• Visitar depósitos de inventarios y hacer pruebas sorpresivas

• Alterar algunos procedimientos de rutina• Realizar procedimientos extraordinarios para

operaciones inusuales• Entrevistar al personal de áreas definidas por el

auditor como riesgosas• Verificar el control interno mediante pruebas de

cumplimiento

ELEMENTOS PARA LA MATERIALIZACIÓN DEL FRAUDE

• Incentivos• Oportunidad• Racionalización del hecho

14

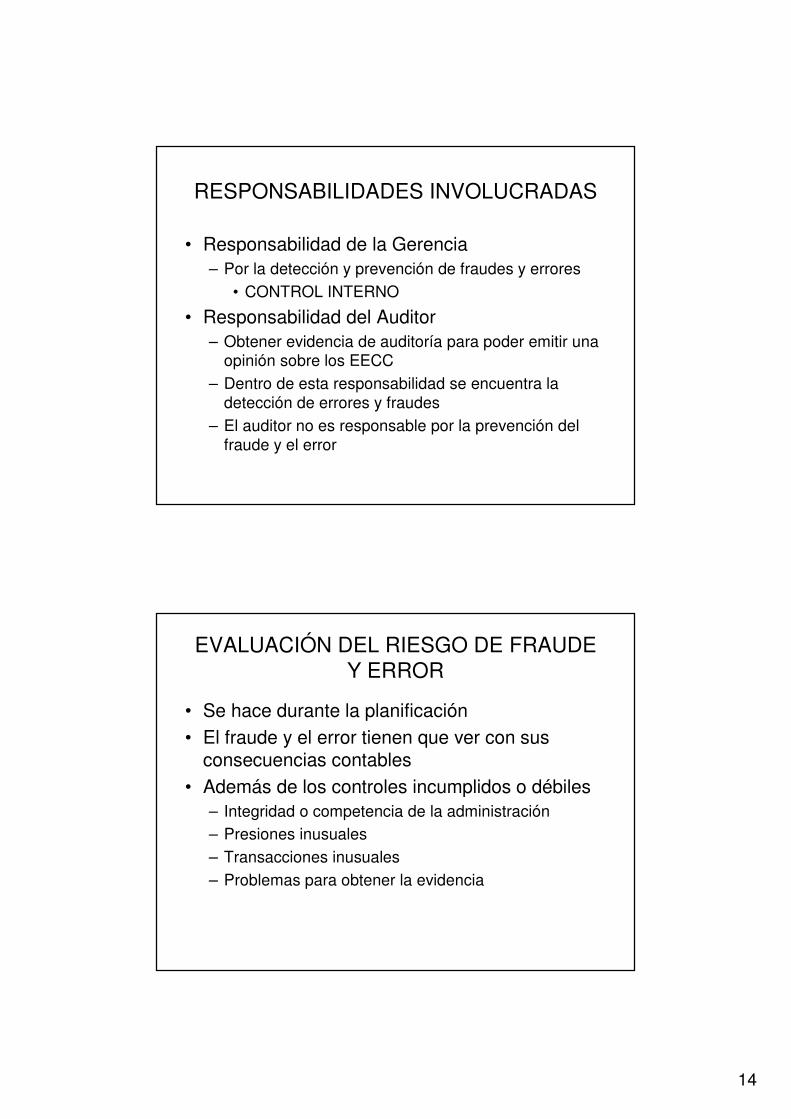

RESPONSABILIDADES INVOLUCRADAS

• Responsabilidad de la Gerencia– Por la detección y prevención de fraudes y errores

• CONTROL INTERNO

• Responsabilidad del Auditor– Obtener evidencia de auditoría para poder emitir una

opinión sobre los EECC– Dentro de esta responsabilidad se encuentra la

detección de errores y fraudes– El auditor no es responsable por la prevención del

fraude y el error

EVALUACIÓN DEL RIESGO DE FRAUDE Y ERROR

• Se hace durante la planificación• El fraude y el error tienen que ver con sus

consecuencias contables• Además de los controles incumplidos o débiles

– Integridad o competencia de la administración– Presiones inusuales– Transacciones inusuales– Problemas para obtener la evidencia

15

FACTORES DEL RIESGO DE FRAUDE

• Riesgo de personal• Riesgos culturales• Riesgos estructurales• Riesgos comerciales

CONSIDERACIONES EN EL PLANEAMIENTO DE LA AUDITORÍA

• Indagar a al gerencia con el fin de obtener una adecuada visión de los sistemas de control

• Indagar a la gerencia acerca de la existencia de fraudes o errores descubiertos

• Considerar los factores de riesgo mencionados• Considerar otra información que impacte en el

riesgo

16

DETECCIÓN DEL FRAUDE Y EL ERROR

• Basado en la evaluación del riesgo el auditor deberá diseñar PVS para obtener certeza razonable de que no existen diferencias significativas con el sensor

• Si el fraude ha ocurrido, está correctamente mostrado en los EECC

• Existe un riesgo de que esto no sea así

LIMITACIONES INHERENTES A LA AUDITORÍA

• El riesgo de auditoría indica que algunos errores o fraudes podrían no ser detectados

• El riesgo del fraude es mayor que el del error• El auditor tiene derecho a aceptar las

manifestaciones como verdaderas si no pudo detectar diferencias haciendo correctamente su trabajo– Escepticismo profesional

17

PROCEDIMIENTOS CUANDO HAY ALTO RIESGO DE FRAUDE Y ERROR

• Determinar el posible efecto sobre los estados contables

• Determinar procedimientos adicionales, pero enmarcados en el tipo global

• Se determina la naturaleza, alcance y oportunidad de esos procedimientos en función de– Tipo de fraude y error– Probabilidad de ocurrencia– Rubro posiblemente impactado

EFECTOS DE LOS PROCEDIMIENTOS ADICIONALES

• Cuando la sospecha de fraude o error no es desechada el auditor deberá determinar si el resultado del procedimiento arroja evidencia positiva o no genera evidencia válida y suficiente– Opinión sin salvedades– Limitación en el alcance

• El riesgo de fraude y error puede impactar en la credibilidad de las manifestaciones de la administración

18

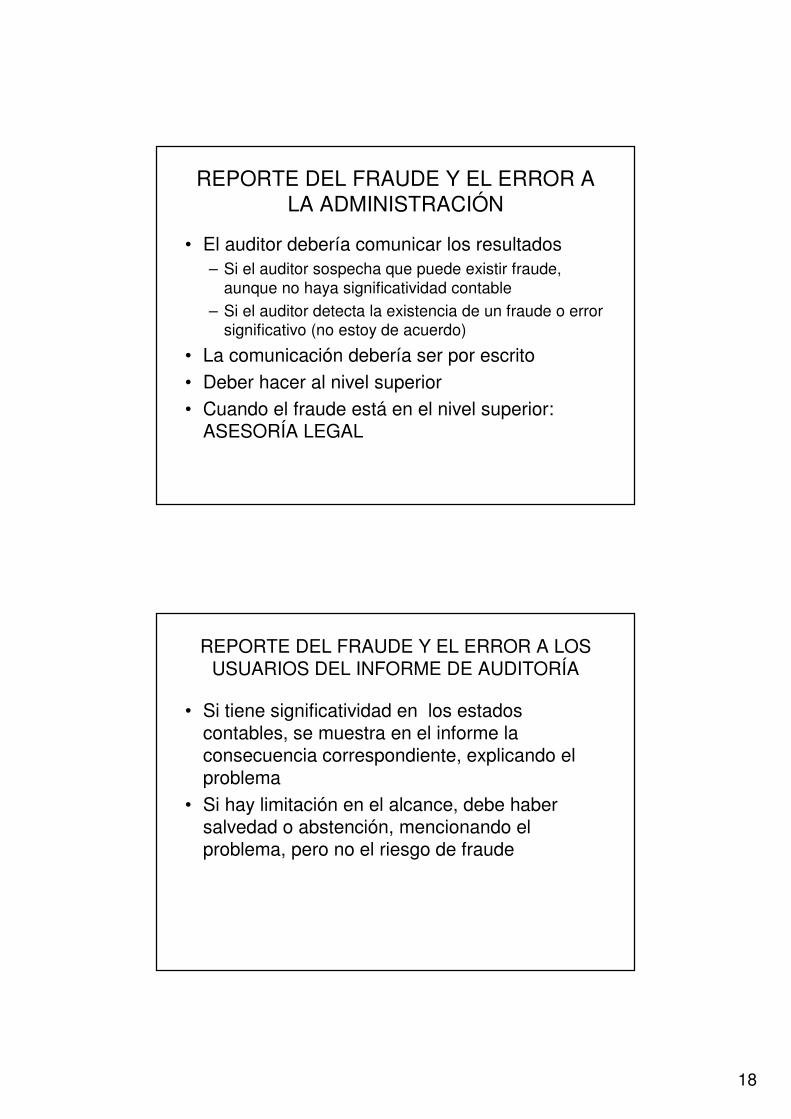

REPORTE DEL FRAUDE Y EL ERROR A LA ADMINISTRACIÓN

• El auditor debería comunicar los resultados– Si el auditor sospecha que puede existir fraude,

aunque no haya significatividad contable– Si el auditor detecta la existencia de un fraude o error

significativo (no estoy de acuerdo)

• La comunicación debería ser por escrito• Deber hacer al nivel superior• Cuando el fraude está en el nivel superior:

ASESORÍA LEGAL

REPORTE DEL FRAUDE Y EL ERROR A LOS USUARIOS DEL INFORME DE AUDITORÍA

• Si tiene significatividad en los estados contables, se muestra en el informe la consecuencia correspondiente, explicando el problema

• Si hay limitación en el alcance, debe haber salvedad o abstención, mencionando el problema, pero no el riesgo de fraude

19

RETIRO DEL TRABAJO

• Cuando la entidad no toma las medidas suficientes para disminuir el riesgo de fraude y error

• Cuando el fraude está incentivado por la dirección

• Esto también se puede determinar en la etapa de conocimiento del ente

• Comunicación con el auditor reemplazante

DEFINICIÓN DE LA ESTRATEGIA DE LA AUDITORÍA

• ¿Es posible auditar el ente?• ¿El enfoque debe estar orientado a comprender

los riesgos del ente y del negocio?• ¿El enfoque debe orientarse a las pruebas de

validación de saldos?• ¿Las pruebas de validación de saldos deben

realizarse al cierre del ejercicio?• ¿El alcance debe ser amplio?• ¿Cómo deben tomarse las muestras?

20

AUDITORÍA DE LA PEQUEÑA Y MEDIANA EMPRESA

� AUDITORIA DE LAS PYMEs� Documentación y Procedimientos

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� DOCUMENTAR LA AUDITORIA � La forma y contenido de los papeles de trabajo se ve afectado por:

� Naturaleza del mandato de auditoría � Naturaleza, tamaño y complejidad del tipo de negocio � Naturaleza y complejidad del sistema contable y de control interno

de la entidad� La metodología y tecnología de auditoría específica usada en el

desarrollo de la auditoría� El uso de papeles de trabajo estandarizados pueden mejorar la

eficiencia, y facilitar el control de la calidad del trabajo� Si se utilizan análisis y otra documentación preparada por la entidad, es

necesario satisfacerse de la adecuada preparación de tal información

21

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Aún cuando una relación cercana entre el auditor y el propietario o administrador de la entidad y/o por el tamaño de la misma, permita al auditor conocer extensamente el negocio, no elimina la necesidad de PREPARAR Y MANTENER PAPELES DE TRABAJO ADECUADOS

� Es necesario que se deje constancia del razonamiento y conclusionessobre los temas significativos que requieren el ejercicio de criterio profesional. ESTO ES CIERTO PARA TODOS LOS TRABAJOS AÚN EN EL CASO DE UN EJERCIENTE SÓLO SIN COLABORADORES

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Deben prepararse papeles de trabajo que sean suficientemente detallados y completos para facilitar el entendimiento global de la auditoría

� Se debe registrar información en cuanto a la planificación, el alcance de los procedimientos realizados y los resultados de los mismos.

� Las conclusiones a las que se llega en base a la EVIDENCIA OBTENIDA

22

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� En todo caso los papeles de trabajo deben incluir: � Información relativa a la estructura legal y de organización

de la entidad� Resúmenes o copias de los documentos legales de

importancia, acuerdos y actas� Información sobre la industria, entorno económico y de

regulación en el cual la entidad opera� Resúmenes del sistema contable y de control interno

(entorno del control; controles en las áreas sensitivas o de riesgo)

� Evidencia de la planificación (incluyendo programas de auditoría) y cualquier modificación de la misma.

� Análisis y comprobación de transacciones y saldos� Análisis de ratios y tendencias significativas

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� La identificación y evaluación del riesgo de error significativo a nivel de EEFF y de las afirmaciones de los mismos

� Evidencia de la naturaleza, momento y alcance de los procedimientos realizados como respuesta a los riesgos a nivel de afirmaciones y los resultados de tales procedimientos

� Copias de cartas o notas relativas a los temas de auditoría comunicados al cliente

� Carta de manifestaciones� Si hay colaboradores evidencia de revisión del trabajo realizado por

ellos � Conclusiones a las que se llega con respecto a temas significativos,

incluyendo como se resolvieron o trataron los temas no usuales de importancia

23

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� PLANIFICACIÓN Debe planificarse la auditoría de forma tal que el trabajo se ejecute eficientemente.� La estrategia global de auditoría

En las pequeñas y medianas empresas no necesita ser compleja o que represente una excesiva utilización de tiempo. Variará de acuerdo con el tamaño de la entidad y la complejidad de la auditoría

�El plan de auditoríaDebe desarrollarse un plan de auditoría para reducir el riesgo a un nivel aceptable

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� En la auditoría de la pequeña y mediana empresa, el trabajo puede ser desarrollado en su totalidad por el socio (ejerciente individual) por lo que no es necesaria la supervisión. Sin embargo el ejerciente individual debe estar seguro de que el trabajo se hizo cumpliendo las NTA

Formarse una visión objetiva sobre la adecuación del criterio seguido en el desarrollo del trabajo puede presentar problemas prácticos cuando es la misma persona la que también realiza la totalidad del trabajo.

Cuando hay temas no usuales o complejos, es conveniente consultar con un colega o con la Corporación Profesional

24

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Documentación: debe documentarse la estrategia y el plan de auditoría (incluyendo cambios significativos hechos durante el desarrollo del trabajo)La forma y alcance de la documentación depende del tamaño de la entidad y de la complejidad de sus operaciones, de la materialidad, del alcance de otra documentación, y de las circunstancias del mandato específico

� Comunicación con la propiedad/administrador: cuando se discuten con la dirección temas del desarrollo de la auditoría debe tenerse cuidado que la efectividad de la auditoría no se vea afectadaLa discusión del momento y naturaleza de los procedimientos de auditoría compromete la eficacia de los mismos al hacerlos demasiado predecibles.

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Primeras auditorías: debe tenerse en consideración, antes de aceptar o empezar el mandato, lo siguiente:� Desarrollar la investigación necesaria para aceptar o rechazar el cliente� Comunicarse con el auditor anterior, si hubo un cambio de auditor para

revisar los papeles de trabajo� Discutir con la propiedad/administrador los temas más significativos

(incluyendo la aplicación de principios contables y las normas de auditoría sobre informes)

� Planificar procedimientos de auditoría para obtener evidencia suficiente y adecuada en relación con los saldos de apertura

25

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Procedimientos de auditoría en respuesta a los riesgos evaluadosLa naturaleza, momento y alcance de las pruebas de auditoría que se deben realizar como respuesta al riesgo de un error significativo a nivel de afirmación de las cuentas debe considerar: � La importancia del riesgo� La probabilidad de que ocurrirá� La característica de la clase de transacción, el saldo de la cuenta o la

revelación que requiere� La naturaleza de los controles específicos que la entidad tiene en uso� Si el auditor piensa obtener evidencia para determinar si los controles

son eficaces para prevenir, detectar y corregir errores materiales

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

En el caso de la auditoría de empresas pequeñas (o muy pequeñas) puede que no existan muchos controles que puedan ser identificados por el auditor, por lo que los procedimientos de auditoría se enfocan principalmente sobre la base de pruebas sustantivas, teniendo en cuenta que si, ante la ausencia de controles, es posible obtener evidencia suficiente y adecuada

26

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� EVIDENCIA DE AUDITORÍA Es toda la información usada por el auditor para llegar a las conclusiones en las que basa su opinión

�Evidencia suficiente es la medida de la cantidad de evidencia de auditoríaLa cantidad de evidencia que se necesita se ve afectada por el riesgo de error (cuanto mayor sea el riesgo más evidencia es posible que se necesite) y también por la calidad de la misma (cuanta más calidad, menos evidencia es posible que se requiera)

�Evidencia adecuada es la medida de la calidad de la evidencia de auditoríaLa calidad de la evidencia es la importancia y la fiabilidad para dar respaldo a, o para detectar errores en, las clases de transacciones, saldos de las cuentas o en su revelación

Por lo tanto la suficiencia y la adecuación de la evidencia están interrelacionadas,pero la mera obtención de más evidencia de auditoría puede no compensar la pobre calidad de la misma

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Unos procedimientos de auditoría pueden proveer evidencia de auditoría que es relevante a ciertas afirmaciones, pero no a otras

Inspeccionar los libros y documentos en cuanto al cobro de deudores después del cierre puede dar evidencia sobre la existencia y valoración, pero no necesariamente sobre la adecuación del corte de operaciones

� El auditor obtiene, a menudo, evidencia de fuentes distintas, o de naturaleza diferente, que es relevante a la misma afirmación

Analizar la antigüedad de los deudores y el cobro posterior de deudores para obtener evidencia relativa a la evaluación de la adecuación de la reserva para deudores de dudoso cobro

27

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Tomando en cuenta que pueden aparecer excepciones, los siguientes conceptos generales pueden aplicarse a la fiabilidad de la evidencia: � La evidencia de auditoría es más fiable cuando se obtienen de fuentes

independientes de fuera de la entidad� La evidencia generada internamente es más fiable cuando los controles

relacionados impuestos por la entidad son eficientes� La evidencia obtenida directamente por el auditor (observación de la

aplicación del control) es más fiable que la obtenida indirectamente (preguntar sobre la aplicación de un control)

� La evidencia es más fiable cuando existe documentalmente.

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� La evidencia provista por documentos originales es más fiable que la obtenida por fotocopias, fax, etc.En cuanto a este aspecto, el auditor

� Podrá poner en duda la legitimidad de los documentos y hacer indagaciones con respecto a las repercusiones legales de las transacciones, pero no puede esperarse que evalúe la legalidad de los documentos o descubra falsificaciones

� Cuando la información producida por la entidad se usa por el auditor para realizar procedimientos de auditoría, debe obtener evidencia sobre la exactitud y totalidad de la información

� Debe considerarse la relación coste/beneficio: sin embargo, el que sea difícil o costoso, no es en si mismo una base válida para omitir un procedimiento de auditoría para el que no hay alternativa

28

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� PROCEDIMIENTOS DE AUDITORIA� El auditor obtiene evidencia de auditoría para llegar a conclusiones

razonables en las que basar su opinión, desarrollando procedimientos de auditoría en cuanto a: � Obtener el conocimiento de la entidad y de su entorno � Cuando sea necesario o cuando el auditor ha decidido hacerlo,

probando la efectividad de los controles para prevenir, detectar y corregir errores significativos a nivel de afirmación

� Detectar errores significativos a nivel de afirmación – Procedimientos sustantivos – (incluye pruebas de detalle de las clases de transacciones; de los saldos de las cuentas; de la necesidad de revelación y procedimientos analíticos)

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Los tipos de procedimientos de auditoría que se utilizan son: � Inspección de registros contables y documentos, que consiste en el

examen de los libros y documentos, internos o externos, y en la forma que estén (papel, electrónica, etc.)

� Inspección de activos tangibles, que consiste en el examen físico del activo

� Observación, que consiste en ver un procedimiento o proceso cuando está siendo ejecutado por otros

� Preguntas, que consiste en obtener información de personas informadas, tanto en la entidad como afuera de la misma

29

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Confirmación, que es un tipo específico de pregunta, que consiste en obtener una manifestación de información o de una condición existente directamente de un tercero

� Recalcular, que consiste en comprobar la exactitud aritmética de documentos y registros

� Reejecutar, que consiste en la ejecución independiente del auditor de procedimientos o controles que fueron originalmente efectuados como parte del control interno de la entidad

� Procedimientos analíticos, que consisten en evaluaciones de la información financiera por medio del estudio de las relaciones plausibles entre la información financiera y no financiera y la investigación e identificación de fluctuaciones y relaciones inconsistentes.

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

1. PROCEDIMIENTOS ANALÍTICOSEn la planificación� En una empresa pequeña pueden estar limitados por la rapidez en

el proceso de las transacciones y la falta de información financiera fiable en ese momento preciso. Las pequeñas y medianas empresas, pueden no tener o preparar información financiera mensual o interina que pudiera utilizarse en la revisión analítica en el momento de la planificación

� Como alternativa, el auditor puede realizar una breve revisión (escrutinio) del mayor general o de cualquier otro registro que pudiera estar disponible.

� Si no hay información documentada que pudiera utilizarse con este propósito, el auditor puede obtener la información que requiere por medio de discusiones con la propiedad/administrador.

30

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

Como prueba sustantiva� Muy a menudo pueden ser una forma no costosa y eficiente para obtener la

evidencia que requiere el auditor� El alcance de los procedimientos analíticos en la auditoría de las pequeñas

empresas puede estar limitado debido a la no disponibilidad de información en la que se basan los procedimientos, no obstante, pueden usarse con eficiencia modelos no sofisticados de predicción: Ejemplo: Una entidad que usa un nº conocido de empleados a una tasa fija de pago a través del período, normalmente, hace posible que el auditor utilice esa información para estimar el coste total de personal para el período bajo examen con un alto grado de exactitud, y por lo tanto obtiene evidencia de una parte importante de los EEFF y reduciendo la prueba de nómina de detalle.

� El uso de ratios reconocidos, pueden proveer evidencia que respalde la razonabilidad de las partidas registradas o de los saldos examinados, usados conjuntamente con otros procedimientos de auditoría

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

Como parte de la revisión global final

� Los procedimientos son muy similares a los de la etapa de planificación, e incluyen: � Comparar EEFF del ejercicio actual con otros períodos comparables

anteriores� Comparar EEFF con presupuestos, proyecciones o expectativas de la

propiedad/administrador.� Revisar tendencias de ratios importantes.� Considerar si los EEFF reflejan adecuadamente cualquier cambio en la

entidad conocido por el auditor.

� Preguntar y averiguar sobre cualquier situación inusual o no explicada de los EEFF

31

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

2. SELECCIÓN DE LAS MUESTRAS� Las formas disponibles de selección de muestras son:

� Seleccionar todas las partidas (100%)� Seleccionar partidas específicas � Muestreo

� En la pequeña empresa las poblaciones que existen son por lo general pequeñas, lo que puede hacer factible: � Examinar 100% la composición de un saldo o una

transacción� Examinar 100% parte de la composición de un saldo (todas

las partidas sobre un determinado importe), y aplicar partidas sobre un determinado importe), y aplicar procedimientos analíticos al resto si es material

� Si se decide utilizar muestreo, se aplican los mismos principiosfundamentales a las entidades grandes y a las pequeñas (la muestra debe ser representativa de la población)

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

5. HECHOS POSTERIORESHechos posteriores entre el cierre y la fecha del informe� No es común que las pequeñas y medianas empresas formulen sus

cuentas pasado un período corto después del cierre del ejercicio, por lo tanto el período que debe cubrir el examen de hechos posteriores del auditor es, a menudo, mayor en las empresas pequeñas.

� Los procedimientos que se desarrollen dependerán en la información disponible y, en particular, de hasta donde los registros contables están actualizados.

� Si los registros no están actualizados y no se han preparado actas, etc., los procedimientos deberán consistir en preguntas a la propiedad/administrador y evaluación de sus respuestas de inspección de los estados bancarios.

32

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

Hechos posteriores entre la fecha del informe y la entrega del mismo� Si la propiedad/administrador modifica, o no, las cuentas o desglosan,

o no, en la memoria el hecho posterior – (informe fecha)Hechos posteriores después de la entrega del informe y antes de la aprobación de las cuentas

� Si la propiedad/administrador reformula las cuentas. Emitir nuevo informe con párrafo de énfasis

� Si la propiedad/administrador no reformula las cuentas.Comunicar a la entidad que tomará las medidas oportunas para evitar que terceros confíen en el informe de auditoría

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

6. EMPRESA EN MARCHA� El tamaño de la entidad puede afectar a su capacidad para afrontar

condiciones adversas.Una PYME reacciona rápidamente para explotar oportunidades, pero puede no tener reservas necesarias para sostener las operaciones

� el auditor debe considerar algunas condiciones de especial relevanciaen el “going-concern” de una PYME como:

�Riesgo de que bancos y otras instituciones financieras cesen en su respaldo a la entidad

�Posibilidad de pérdida de un proveedor significativo, de un cliente importante o un empleado clave

�Posibilidad de pérdida del derecho a operar bajo licencia, franquicia u otro acuerdo legal

33

Auditoría de las PYMEs

AUDITORÍA Documentación y Procedimientos

� En la auditoría de PYMEs no se suelen encontrar presupuestos o protecciones futuras detalladas (cashflow, beneficios, etc.) que ayuden a analizar la consideración de empresa en funcionamiento. El auditor deberá discutir con la propiedad/administrador la situación de la entidad como empresa en funcionamiento y en particular su capacidad financiera en el medio y largo plazo.En relación con los aspectos comentados por la Dirección debe considerarse la inclusión de un párrafo específico en la Carta de manifestaciones

AUDITORÍA DE LA Auditoría de las PYMEs

PEQUEÑA Y MEDIANA EMPRESA Documentación y Procedimientos

� Cuando la PYME está sustancialmente financiada por lapropiedad/administrador, es importante que los fondos no sean retirados de la identidad.

� Cuando la entidad depende del soporte adicional de la propiedad/administrador, hay que considerar su capacidad para cumplir con el acuerdo de respaldo de financiación adicional.Adicionalmente el auditor puede solicitar incluir en la Carta de Manifestaciones un párrafo confirmando la intención de la propiedad/administrador.