3. TRÁMITES DE CONSTITUCIÓN Y PUESTA EN … › herramienta › documentos...Transmisiones...

33

DESARROLLO DE CONTENIDOS Módulo Profesional: 0623 Tema: 3 Página: 1 de 33 Advertencia Legal : Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L. Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa. 3. TRÁMITES DE CONSTITUCIÓN Y PUESTA EN MARCHA 3.1 Constitución y puesta en marcha de la empresa..................... 2 Emprendedor es la persona que emprende .......................... 2 Trámites de constitución ................................................... 2 Trámites de puesta en marcha........................................... 8 Tramitación telemática de la constitución y puesta en marcha de una sociedad ............................................................ 19 3.2 Subvenciones oficiales y ayudas para la constitución y puesta en marcha de una empresa............................................... 20 3.3 Obligaciones fiscales de la empresa.................................... 22 Obligaciones fiscales de inicio de actividad ........................ 22 Declaraciones periódicas que gravan el beneficio de la actividad o su tráfico mercantil ........................................ 23 3.4 Obligaciones laborales de la empresa ................................. 26 Contratación del personal................................................ 27 Dar de alta a los trabajadores contratados ........................ 27 Otros trámites ............................................................... 27 3.5 La insolvencia de la empresa y sus consecuencias ................ 27 Situaciones de insolvencia............................................... 28 El concurso de acreedores. Fases del proceso .................... 29 3.6 Anexos .......................................................................... 32 Anexo 1........................................................................ 32 Anexo 2........................................................................ 33

Transcript of 3. TRÁMITES DE CONSTITUCIÓN Y PUESTA EN … › herramienta › documentos...Transmisiones...

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 1 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

3. TRÁMITES DE CONSTITUCIÓN Y PUESTA EN MARCHA

3.1 Constitución y puesta en marcha de la empresa ..................... 2

Emprendedor es la persona que emprende .......................... 2

Trámites de constitución ................................................... 2

Trámites de puesta en marcha ........................................... 8

Tramitación telemática de la constitución y puesta en marcha de una sociedad ............................................................ 19

3.2 Subvenciones oficiales y ayudas para la constitución y puesta en marcha de una empresa ............................................... 20

3.3 Obligaciones fiscales de la empresa .................................... 22

Obligaciones fiscales de inicio de actividad ........................ 22

Declaraciones periódicas que gravan el beneficio de la actividad o su tráfico mercantil ........................................ 23

3.4 Obligaciones laborales de la empresa ................................. 26

Contratación del personal................................................ 27

Dar de alta a los trabajadores contratados ........................ 27

Otros trámites ............................................................... 27

3.5 La insolvencia de la empresa y sus consecuencias ................ 27

Situaciones de insolvencia ............................................... 28

El concurso de acreedores. Fases del proceso .................... 29

3.6 Anexos .......................................................................... 32

Anexo 1 ........................................................................ 32

Anexo 2 ........................................................................ 33

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 2 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

3.1 Constitución y puesta en marcha de la empresa

Emprendedor es la persona que emprende

Para desarrollar una actividad empresarial se puede escoger entre actuar como persona física o como persona jurídica. Sea cual sea la opción, es necesario cumplir una serie de trámites conducentes, en primer lugar, a constituir la empresa y, en segundo lugar, a comenzar su andadura.

Las personas físicas, esto es, empresarios individuales, comunidades de bienes y sociedades civiles, se constituyen fácilmente; sin embargo, estos trámites se complican cuando se trata de crear una sociedad.

Una vez creada formalmente la empresa, tanto las personas físicas como las jurídicas, deben cumplir varios requisitos que permiten poner en funcionamiento la actividad económica. Son los denominados trámites de puesta en marcha.

Para agilizar este proceso, actualmente, la legislación permite que realicen telemáticamente los trámites de constitución y puesta en marcha empresarios individuales, sociedades de responsabilidad limitada y sociedades limitadas nueva empresa.

Trámites de constitución

Son básicamente los trámites necesarios para que la empresa adquiera personalidad jurídica.

El empresario individual no tiene que realizar ningún trámite especial, ya que su propia capacidad para actuar como comerciante lo habilita para ejercer una actividad empresarial. Voluntariamente puede inscribirse en el Registro Mercantil, aunque solo los empresarios navieros están obligados a hacerlo.

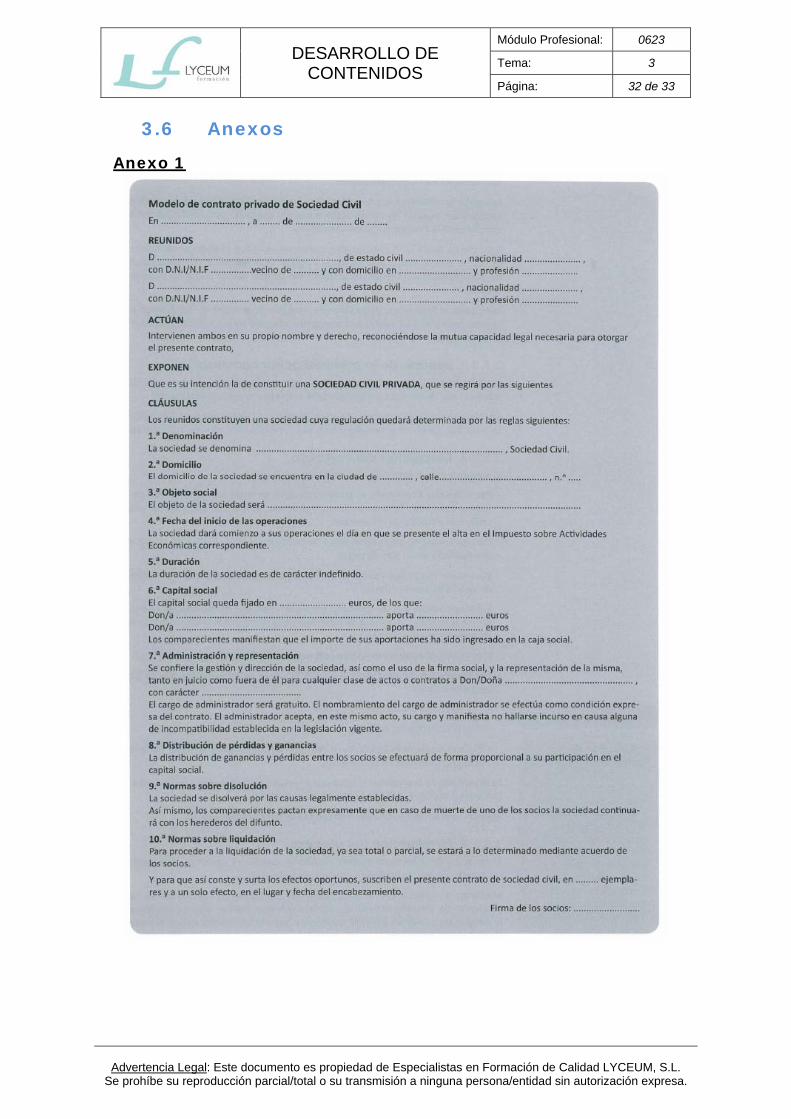

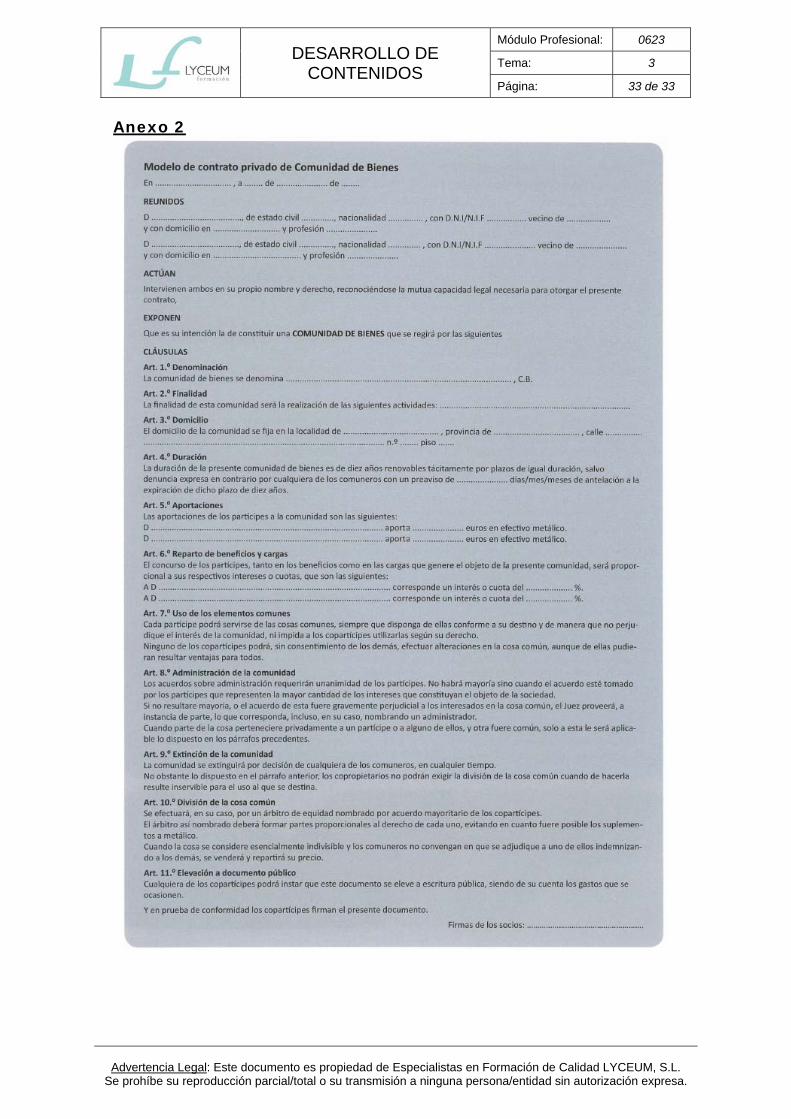

Las sociedades civiles y comunidades de bienes se constituyen formalizando un contrato privado (véase modelo en anexo 1 y 2). Además tienen que realizar algunos trámites propios de las sociedades mercantiles, como liquidar el Impuesto sobre Transmisiones Patrimoniales y solicitar el NIF provisional.

Los trámites de constitución son los siguientes:

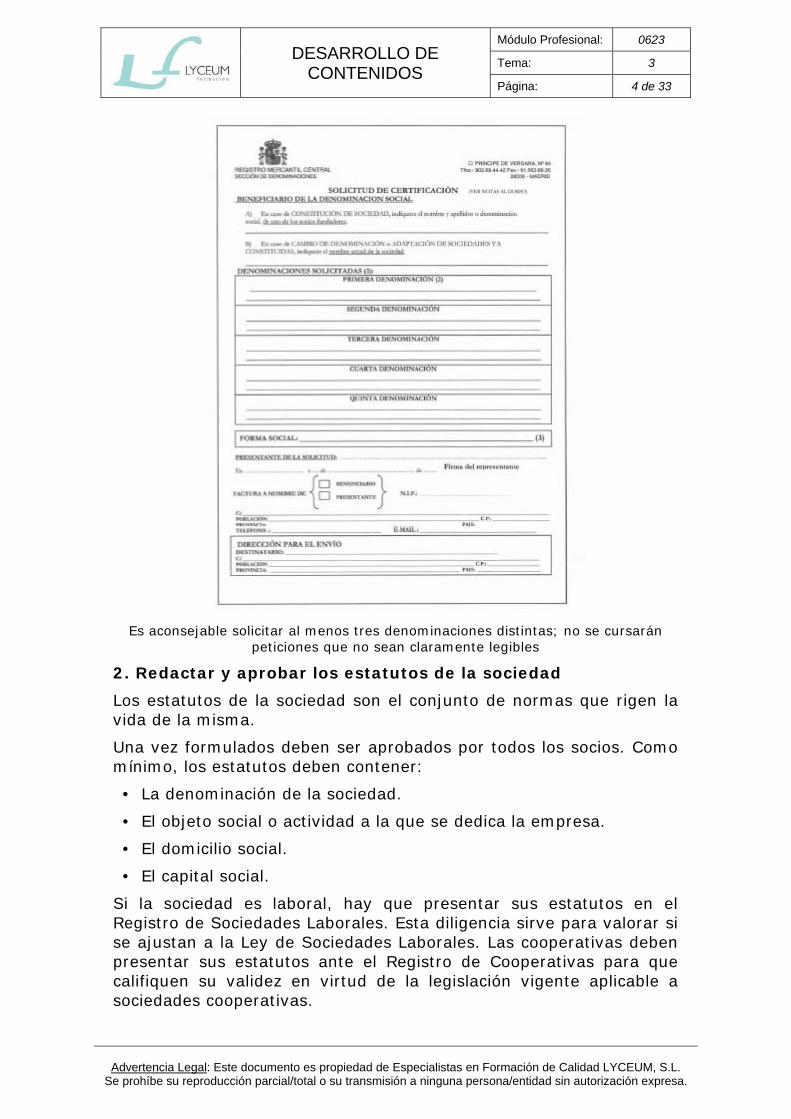

1. Obtener la certificación negativa de denominación

La denominación social es el nombre que identifica a la empresa en su actividad mercantil. Con este trámite se pretende asegurar que el nombre de la sociedad que se quiere crear no coincide con la denominación de ninguna otra ni puede dar lugar a confusión.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 3 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Las sociedades mercantiles realizan este trámite en el Registro Mercantil Central y las cooperativas ante la Dirección General del Instituto de Fomento de la Economía Social. La solicitud la puede presentar uno de los socios fundadores bien personalmente, por correo o telemáticamente dirigiéndose a la página del Registro Mercantil Central (www.rmc.es). También puede realizar este trámite el notario encargado de protocolizar la escritura de constitución.

En el impreso oficial hay que indicar hasta cinco posibles denominaciones, por orden de preferencia, e incluir la forma social correspondiente a la empresa o su abreviatura. El certificado se concede para el primer nombre que no esté registrado, con lo que la denominación queda reservada a nombre del interesado durante un plazo de seis meses contados a partir de la expedición del certificado. Una vez emitida la certificación empiezan a correr los siguientes plazos:

• Durante los tres meses siguientes hay que formalizar la escritura pública de constitución. En caso de no producirse este hecho, caduca la certificación pero se puede solicitar su renovación con la misma denominación.

• Durante los seis meses siguientes hay que inscribir el nombre en el Registro Mercantil. Si no se hace, la reserva de nombre causa baja y, en caso de volver a necesitarla, es necesario solicitar un nuevo certificado.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 4 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Es aconsejable solicitar al menos tres denominaciones distintas; no se cursarán

peticiones que no sean claramente legibles

2. Redactar y aprobar los estatutos de la sociedad

Los estatutos de la sociedad son el conjunto de normas que rigen la vida de la misma.

Una vez formulados deben ser aprobados por todos los socios. Como mínimo, los estatutos deben contener:

• La denominación de la sociedad.

• El objeto social o actividad a la que se dedica la empresa.

• El domicilio social.

• El capital social.

Si la sociedad es laboral, hay que presentar sus estatutos en el Registro de Sociedades Laborales. Esta diligencia sirve para valorar si se ajustan a la Ley de Sociedades Laborales. Las cooperativas deben presentar sus estatutos ante el Registro de Cooperativas para que califiquen su validez en virtud de la legislación vigente aplicable a sociedades cooperativas.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 5 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

3. Certificado bancario del ingreso del capital de la empresa

Se utiliza para justificar la aportación de cada socio al capital de la empresa. En algunos tipos de formas jurídicas es requisito imprescindible, para poder constituirlas, que los socios aporten un capital social mínimo que debe estar suscrito y desembolsado, total o parcialmente, antes de otorgar la escritura pública. De ahí la importancia de dar cumplimiento a este trámite.

4. Redactar y elevar a pública la escritura de constitución de la sociedad

La escritura de constitución es el documento en el que los socios declaran su voluntad de crear la sociedad. Recoge información relativa a la misma y posibilita que adquiera personalidad jurídica propia tras su inscripción en el Registro Mercantil.

Su contenido mínimo es el siguiente:

• La identidad de los socios y administradores.

• Las aportaciones de capital de cada socio.

• La voluntad de constituir una sociedad, indicando el tipo al que corresponde.

• Los estatutos de la sociedad.

Una vez redactada la escritura de constitución, los socios fundadores la firman ante un notario que da fe pública del hecho. El día de la firma de la escritura ante notario los socios deben aportar la siguiente documentación:

• Certificación negativa de denominación de la sociedad.

• DNI Y NIF de los socios fundadores.

• Resguardo bancario de haber ingresado, a nombre de la nueva sociedad, el dinero que constituye su capital social.

• Estatutos de la sociedad.

• Datos de la sociedad (aportaciones, domicilio de la empresa, administradores...).

Las sociedades civiles y comunidades de bienes solo deben formalizar la constitución en escritura pública cuando para crearlas se aportan bienes inmuebles (edificios, naves industriales...) o derechos reales. En cualquier otra situación, la sociedad o comunidad se formaliza mediante un contrato privado que contiene la participación de cada uno de los socios en la sociedad, la forma de tomar decisiones, el modo en que se reparten los beneficios y se asumen las pérdidas, etc.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 6 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

5. Solicitud del NIF provisional

A partir del 1 de julio de 2008, en aplicación de la orden EHA/451/2008, la denominación legal de CIF (Código de Identificación Fiscal) se sustituyó por la de NIF (Número de Identificación Fiscal) para las sociedades. Hasta entonces el NIF se aplicaba solo a las personas físicas.

El NIF sirve para identificar a los empresarios individuales y a las sociedades a efectos fiscales, laborales y administrativos. La solicitud la realizan los socios en el impreso oficial (036) o, a petición de los interesados, el notario que otorga la escritura de constitución, que lo puede pedir telemáticamente el mismo día del otorgamiento. El formulario debe ir firmado por todos los socios.

Se presenta en la Administración o Delegación de la Agencia Estatal de la Administración Tributaria correspondiente al domicilio fiscal de la sociedad una vez otorgada la escritura de constitución. Documentos que hay que aportar:

• Modelo 036, impreso y firmado por todos los socios.

• Original y copia simple de la escritura pública de constitución o del modelo de contrato de constitución.

• Fotocopia del NIF de todos los socios y de los administradores.

• Fotocopia del NIF del solicitante, que debe ser uno de los socios u escritura de apoderamiento si este no figura en la escritura de constitución.

Al presentar la solicitud se otorga un NIF provisional, válido para que la empresa empiece a funcionar. Su obtención es imprescindible para presentar la liquidación del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD), trámite necesario para poder inscribir la sociedad en el Registro Mercantil.

Este trámite hay que realizarlo en los treinta días hábiles al otorgamiento de la escritura pública de constitución y antes de iniciar las actividades empresariales o profesionales. Pasados seis meses desde la solicitud del NIF provisional se retira el definitivo.

6. Liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

La constitución de la sociedad se encuentra sujeta al Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados por el gravamen a las operaciones societarias en concepto del traspaso de capital desde el patrimonio de los socios al de la empresa.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 7 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

El RDL 13/2010 estableció la exención del impuesto para la constitución de sociedades, pero es necesario realizar la autoliquidación porque siguen estando sujetas aunque «exentas» de pago. La liquidación se realiza presentando el impreso oficial junto con la escritura de constitución o el contrato de constitución de la sociedad y la fotocopia del NIF provisional en los treinta días hábiles siguientes a la autorización de la escritura.

7. Inscripción de la escritura de constitución en el registro mercantil

Para que la sociedad adquiera personalidad jurídica y plena capacidad jurídica, es necesario inscribir la escritura pública de constitución en el Registro Mercantil.

La inscripción se publica en el Boletín Oficial del Registro Mercantil (BORME) con lo que se da a conocer su existencia y su legalidad.

Las sociedades mercantiles deben presentar en el Registro la escritura de constitución y la liquidación del ITPAJD. Además, es necesario que hayan solicitado previamente la declaración censal y el NIF en Hacienda.

La inscripción debe solicitarse dentro del mes siguiente al otorgamiento de los documentos necesarios para poder realizarla.

Los documentos que hay que presentar en el Registro Mercantil son los siguientes:

• Primera copia de la escritura de constitución.

• Certificación de no coincidencia de denominación.

• Justificante de haber realizado la liquidación del ITPAJD.

• Las sociedades laborales, el certificado de inscripción en el Registro de Sociedades Laborales y la certificación que acredite su calificación de sociedad laboral.

• NIF provisional de la sociedad.

Una vez presentada la copia de la escritura en el Registro, el registrador tiene de plazo quince días para formalizar la inscripción.

Las cooperativas adquieren personalidad jurídica cuando inscriben su escritura de constitución en el Registro de Sociedades Cooperativas.

Para agilizar los trámites de constitución de una sociedad se puede recurrir al notario ante el que los socios firman la escritura de constitución, para que obtenga el NIF provisional, liquide el ITPAJD y presente la copia autorizada de la escritura en el Registro Mercantil. Todo ello en menos de veinticuatro horas. Con la copia autorizada de la escritura de constitución (todavía no inscrita) y el NIF provisional la empresa puede comenzar a actuar.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 8 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

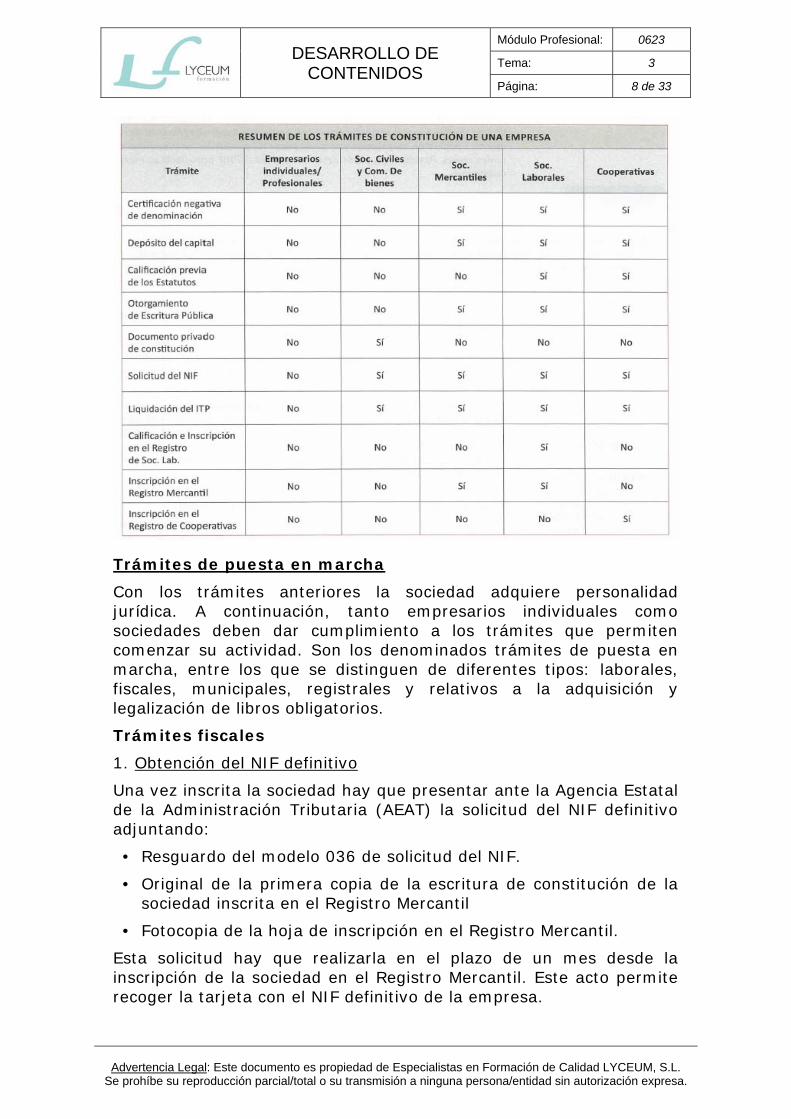

Trámites de puesta en marcha

Con los trámites anteriores la sociedad adquiere personalidad jurídica. A continuación, tanto empresarios individuales como sociedades deben dar cumplimiento a los trámites que permiten comenzar su actividad. Son los denominados trámites de puesta en marcha, entre los que se distinguen de diferentes tipos: laborales, fiscales, municipales, registrales y relativos a la adquisición y legalización de libros obligatorios.

Trámites fiscales

1. Obtención del NIF definitivo

Una vez inscrita la sociedad hay que presentar ante la Agencia Estatal de la Administración Tributaria (AEAT) la solicitud del NIF definitivo adjuntando:

• Resguardo del modelo 036 de solicitud del NIF.

• Original de la primera copia de la escritura de constitución de la sociedad inscrita en el Registro Mercantil

• Fotocopia de la hoja de inscripción en el Registro Mercantil.

Esta solicitud hay que realizarla en el plazo de un mes desde la inscripción de la sociedad en el Registro Mercantil. Este acto permite recoger la tarjeta con el NIF definitivo de la empresa.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 9 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

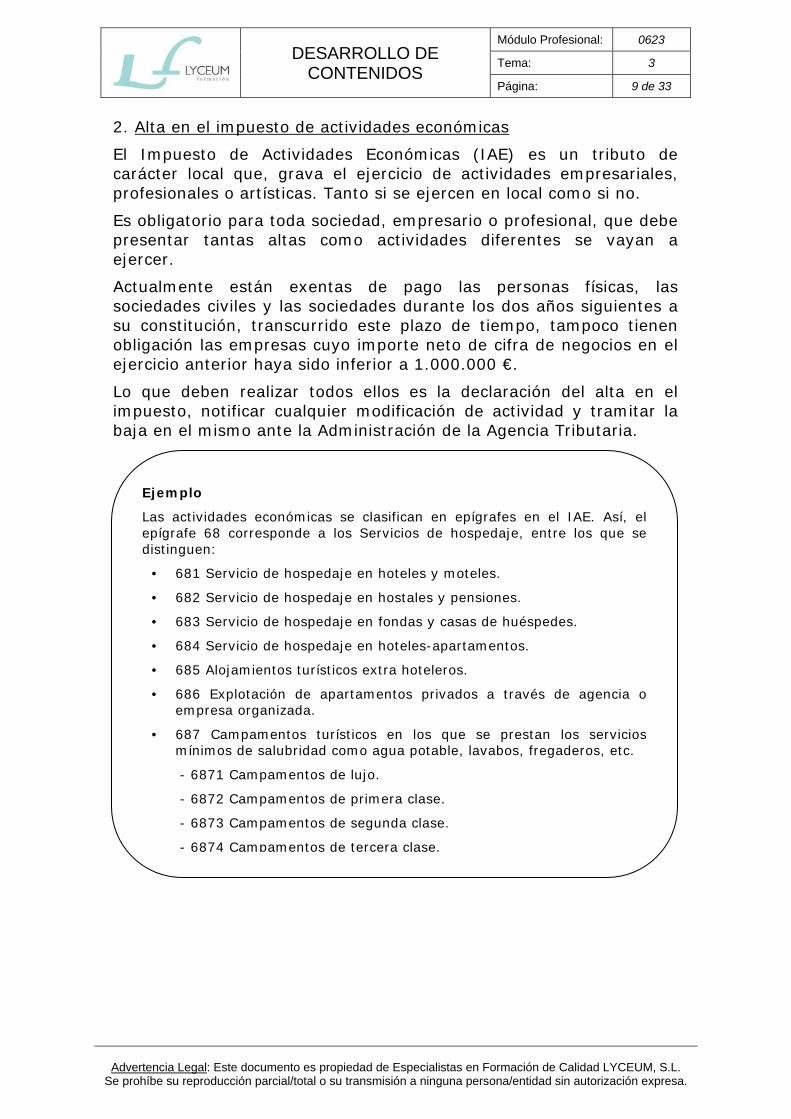

2. Alta en el impuesto de actividades económicas

El Impuesto de Actividades Económicas (IAE) es un tributo de carácter local que, grava el ejercicio de actividades empresariales, profesionales o artísticas. Tanto si se ejercen en local como si no.

Es obligatorio para toda sociedad, empresario o profesional, que debe presentar tantas altas como actividades diferentes se vayan a ejercer.

Actualmente están exentas de pago las personas físicas, las sociedades civiles y las sociedades durante los dos años siguientes a su constitución, transcurrido este plazo de tiempo, tampoco tienen obligación las empresas cuyo importe neto de cifra de negocios en el ejercicio anterior haya sido inferior a 1.000.000 €.

Lo que deben realizar todos ellos es la declaración del alta en el impuesto, notificar cualquier modificación de actividad y tramitar la baja en el mismo ante la Administración de la Agencia Tributaria.

Ejemplo

Las actividades económicas se clasifican en epígrafes en el IAE. Así, el epígrafe 68 corresponde a los Servicios de hospedaje, entre los que se distinguen:

• 681 Servicio de hospedaje en hoteles y moteles.

• 682 Servicio de hospedaje en hostales y pensiones.

• 683 Servicio de hospedaje en fondas y casas de huéspedes.

• 684 Servicio de hospedaje en hoteles-apartamentos.

• 685 Alojamientos turísticos extra hoteleros.

• 686 Explotación de apartamentos privados a través de agencia o empresa organizada.

• 687 Campamentos turísticos en los que se prestan los servicios mínimos de salubridad como agua potable, lavabos, fregaderos, etc.

- 6871 Campamentos de lujo.

- 6872 Campamentos de primera clase.

- 6873 Campamentos de segunda clase.

- 6874 Campamentos de tercera clase.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 10 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

3. Declaración censal

La Administración Tributaria cuenta con el Censo de Obligados Tributarios del que forma parte el Censo de Empresarios, Profesionales y Retenedores. En este Censo deben darse de alta las personas físicas y jurídicas antes de iniciar una actividad empresarial o profesional o cuando vayan a satisfacer rendimientos sujetos a retención.

Además del alta inicial, es necesario notificar a la Agencia Estatal de la Administración Tributaria (AEAT), las modificaciones o la baja en la actividad.

Formulario 037: Declaración censal simplificada de alta, modificación y baja en el

Censo de Empresarios, Profesionales y Retenciones

4. Alta en el Impuesto de Bienes Inmuebles

Es el trámite necesario cuando las empresas o empresarios son propietarios de bienes inmuebles ya que el Impuesto sobre Bienes Inmuebles (IBI) es un tributo directo que grava:

• la propiedad de bienes inmuebles de naturaleza rústica y urbana,

• la titularidad de un derecho real de usufructo,

• la titularidad de un derecho de superficie,

• la titularidad de una concesión administrativa sobre estos bienes o sobre los servicios públicos que están afectados.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 11 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

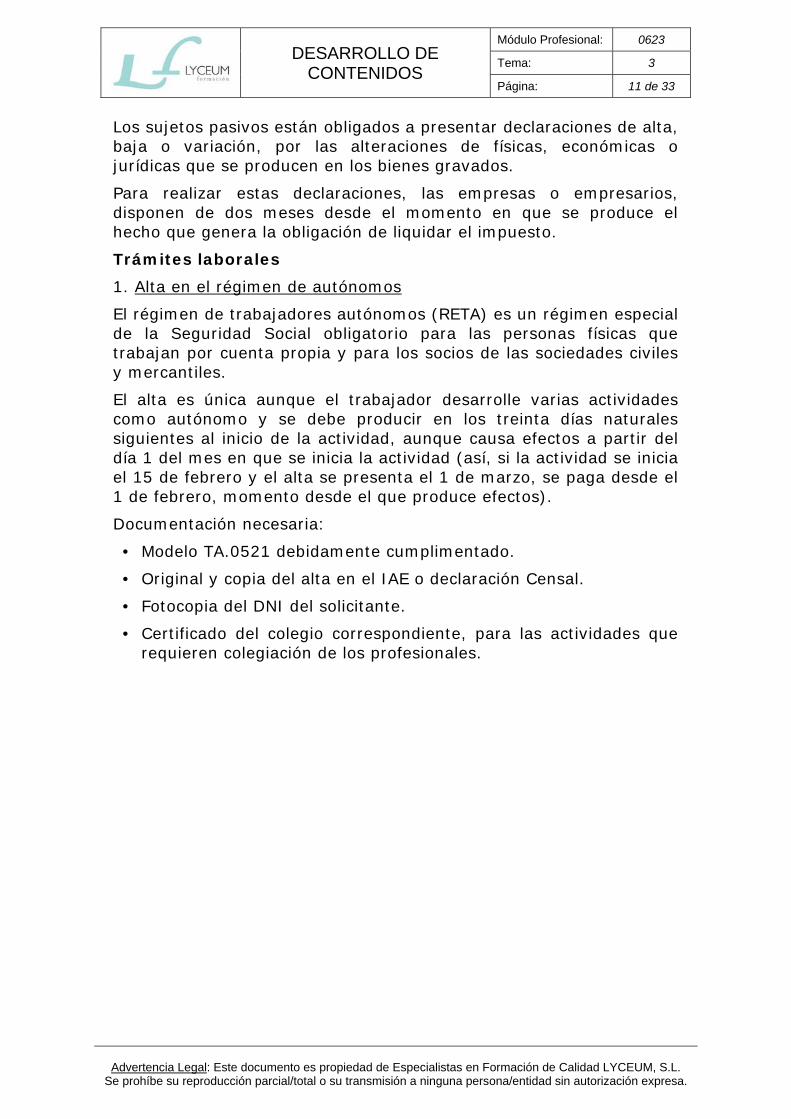

Los sujetos pasivos están obligados a presentar declaraciones de alta, baja o variación, por las alteraciones de físicas, económicas o jurídicas que se producen en los bienes gravados.

Para realizar estas declaraciones, las empresas o empresarios, disponen de dos meses desde el momento en que se produce el hecho que genera la obligación de liquidar el impuesto.

Trámites laborales

1. Alta en el régimen de autónomos

El régimen de trabajadores autónomos (RETA) es un régimen especial de la Seguridad Social obligatorio para las personas físicas que trabajan por cuenta propia y para los socios de las sociedades civiles y mercantiles.

El alta es única aunque el trabajador desarrolle varias actividades como autónomo y se debe producir en los treinta días naturales siguientes al inicio de la actividad, aunque causa efectos a partir del día 1 del mes en que se inicia la actividad (así, si la actividad se inicia el 15 de febrero y el alta se presenta el 1 de marzo, se paga desde el 1 de febrero, momento desde el que produce efectos).

Documentación necesaria:

• Modelo TA.0521 debidamente cumplimentado.

• Original y copia del alta en el IAE o declaración Censal.

• Fotocopia del DNI del solicitante.

• Certificado del colegio correspondiente, para las actividades que requieren colegiación de los profesionales.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 12 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Formulario del modelo TA.0521 para la solicitud de alta, baja o variación de datos

en el Régimen Especial de Autónomos

2. Inscripción de la empresa en la Seguridad Social

Toda empresa que inicia una actividad debe inscribirse en la Seguridad Social para poder contratar personal incluido en el Régimen General de la Seguridad Social. Al inscribirse, el empresario individual o la empresa obtiene su número patronal o código de cuenta de cotización, que es válido para todo el territorio español. La inscripción es única y válida para toda la vida de la persona física o jurídica titular de la empresa.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 13 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Formulario del Modelo TA.6 para solicitar la inscripción en el sistema de la

Seguridad Social

Es necesario realizar la inscripción antes de que cualquier trabajador inicie su actividad en la empresa o de que preste servicios para el empresario.

En el momento de solicitar la inscripción hay que indicar la entidad gestora o colaboradora que cubrirá el riesgo de accidentes de trabajo y enfermedades profesionales.

Las empresas que quieren abrir un nuevo centro de trabajo o bien reanudan su actividad después de haber realizado en el mismo, modificaciones, ampliaciones o transformaciones importantes deben comunicar la apertura del centro de trabajo en los treinta días siguientes a la apertura o reanudación de la actividad.

Para ello es necesario presentar el formulario oficial en el que figuran los datos identificativos de la empresa, su ubicación, el número y características del personal, y otras circunstancias relacionadas con la normativa de Prevención de Riesgos Laborales.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 14 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Trámites en la Inspección de Trabajo

1. Diligenciar el Libro de Visitas

El Libro de Visitas se utiliza para que los Inspectores de Trabajo anoten las diligencias practicadas al visitar los centros de trabajo. Se compra en imprentas especializadas y se lleva a la Inspección de Trabajo para que lo diligencien. Es un trámite obligatorio para todas las empresas y autónomos, aunque no tengan trabajadores a su cargo. Debe existir uno por cada centro de trabajo y es obligatorio conservarlo durante cinco años.

En la actualidad se puede sustituir por el alta en el Libro de Visitas electrónico, creado según Resolución de 25 de noviembre de 2008, por la Inspección de Trabajo y Seguridad Social, con lo que se permite sustituir la obligación de tener un libro físico por el trámite de darse de alta en la aplicación informática del Libro de Visitas electrónico. Esta aplicación no está aún extendida a todas las comunidades autónomas, que se van incorporando paulatinamente al sistema.

Información relativa al Libro de Visitas electrónico, disponible en

www.empleo.gob.es

2. Obtención del calendario laboral

La empresa, en cada centro de trabajo, debe exponer en un lugar visible el calendario laboral. En él se distribuyen los días laborales de acuerdo con la jornada máxima legal y figuran las fiestas nacionales, las de cada comunidad autónoma y las locales.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 15 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

El calendario lo elabora anualmente el ministerio competente en materia laboral y se publica en el BOE (Boletín Oficial del Estado). A su vez, cada comunidad autónoma se encarga de hacer públicas las fiestas locales en sus respectivos boletines oficiales. El calendario laboral del año en curso se puede consultar en la web de la Seguridad Social (http://www.seg-social.es).

Trámites municipales

Se realizan en el departamento de urbanismo del ayuntamiento correspondiente.

1. Licencia de Apertura del centro de trabajo

Esta licencia acredita que el centro de trabajo cumple todas las normas previstas en los planes de urbanismo. Es necesario obtenerla al abrir un nuevo centro de trabajo o al reanudar la actividad después de efectuar en él: modificaciones, ampliaciones o transformaciones importantes. Existen dos tipos de licencias:

• Licencia de apertura para actividades inocuas. Es una licencia fácil de obtener y poco gravosa ya que corresponde a las actividades que no crean molestias, que no implican un impacto ambiental en su entorno ni suponen un riesgo para los bienes o para las personas.

• Licencia de apertura para actividades calificadas. El proceso para obtenerla es complejo y resulta más caro, ya que es la apropiada para actividades consideradas legalmente molestas, insalubres, nocivas y peligrosas.

Una vez concedida la licencia de apertura, las actividades calificadas deben solicitar la Licencia de Funcionamiento.

El empresario debe averiguar la calificación que tiene la actividad que pretende realizar y comprobar si existe normativa relativa a las actividades molestas, insalubres, nocivas y peligrosas, con el fin de conocer si es necesario obtener algún tipo de autorización administrativa y el tipo de licencia que debe obtener.

En mayo de 2012 entró en vigor la denominada «autolicencia expres» que permite, para determinados supuestos, sustituir las licencias previas por una declaración o comunicación previa.

2. Licencia de obra

Es necesario obtenerla cuando se vayan a realizar obras en un local, nave o establecimiento.

Las licencias de obras pueden ser de dos tipos: para obras menores, que no afectan a la estructura, distribución ni aspecto exterior, o para obras mayores.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 16 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

En algunos municipios, como es el caso de Madrid capital, la realización de obras de acondicionamiento menor de locales no requiere la obtención de licencia de obra. Es suficiente con la comunicación previa a la administración adjuntando los planos de situación, la descripción de las obras y su valoración. Una vez concedida la licencia, las obras se pueden ejecutar hasta seis meses después de la fecha de concesión.

3. Licencia de Cambio de titularidad del negocio

La titularidad de un negocio con licencia de apertura concedida puede cambiarse mediante un acto comunicado, si el negocio está en funcionamiento o lo ha estado en los seis meses anteriores a la fecha en que se pretende realizar el cambio. El cambio de titularidad hay que comunicarlo al ayuntamiento antes de que el nuevo titular empiece a realizar la actividad.

4. Licencia de cambio de actividad

Es posible modificar la actividad de un negocio si está calificada como inocua mediante una comunicación oficial. No obstante, los trámites a seguir dependen de la normativa de cada ayuntamiento. En cualquier caso, la licencia o comunicación, hay que realizarla antes de empezar a desarrollar la nueva actividad y esta debe dar comienzo en los seis meses siguientes a la concesión del cambio.

Registros

Entre los que cabe destacar:

1. Inscripción en el Registro de la Propiedad Inmobiliaria

Al Registro de la Propiedad Inmobiliaria hay que acudir cuando se compra o transmite algún inmueble o si se crea una hipoteca sobre el mismo.

2. Inscripción en el Registro Industrial

Las empresas industriales deben inscribirse en el Registro Industrial cuando abren nuevos establecimientos; posteriormente, al ampliarlos o reducirlos, cuando se trasladan, cambian de titularidad o modifican sus datos registrales, deben revisar el registro; y, finalmente, cuando cesan en su actividad deben darse de baja en el Registro.

3. Inscripción en el Registro de Propiedad Industrial e Intelectual

El nombre comercial es el signo o denominación que sirve para identificar a una persona física o jurídica en el ejercicio de su actividad empresarial y la distingue de otras empresas que desarrollan actividades idénticas o similares.

Al registrar un nombre comercial, su titular tiene el derecho exclusivo a utilizarlo en el tráfico mercantil. Ninguna otra persona puede utilizarlo sin su consentimiento.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 17 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

El nombre comercial se concede por diez años y puede renovarse indefinidamente por periodos de diez años. La solicitud y registro del nombre comercial se tramita ante la Oficina Española de Patentes y Marcas. También se acude a la Oficina de Patentes y Marcas para registrar patentes, los elementos que componen una página web, etc.

Adquisición y legalización de libros

La normativa vigente obliga a empresarios y sociedades a legalizar sus libros oficiales en el Registro Mercantil. Estos son:

• Libro de Actas. En el que deben constar los acuerdos de sus órganos sociales, con un resumen de los asuntos tratados, de las intervenciones y del resultado de las votaciones realizadas. Puede estar formado por hojas móviles. Es necesario legalizarlo antes de su uso.

• Libro Diario. En él se anotan diariamente las operaciones económicas realizadas por la sociedad.

• Libro de Inventarios y Cuentas Anuales. En este libro se incluyen las cuentas anuales y el resto de balances e inventarios que se redactan a lo largo del ciclo contable.

• Libro de Registro de Socios. Es obligatorio para las sociedades de responsabilidad limitada. En él se hace constar la identificación de cada socio y su participación en el capital de la sociedad (número total de títulos propiedad de cada socio, valor nominal…).

• Libro de Registro de Acciones Nominativas. Es obligatorio para las sociedades anónimas que disponga de este tipo de acciones.

• Libro de Registro de Contratos. Es obligatorio para las sociedades unipersonales.

Además, las empresas y empresarios cuentan con libros auxiliares, para los que la legalización no es obligatoria, como:

• Libro Mayor.

• Libro de Facturas Emitidas.

• Libro de Facturas Recibidas.

Los libros oficiales se pueden presentar en diferentes soportes para su legalización:

• Ejemplar físico comprado en una papelería especializada.

• Hojas encuadernadas dejando un folio en blanco delante y numerando correlativamente los siguientes sin que existan espacios en blanco.

• Folios en blanco debidamente encuadernados y numerados correlativamente. Esta forma de presentación es obligatoria para los libros de actas y registro de la sociedad.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 18 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• En soporte digital. Presentando un cd con la información grabada.

Para legalizarlos hay que presentar un formulario oficial debidamente cumplimentado y, con posterioridad, se presentan los ejemplares correspondientes.

Fuente: http://www.rmercantilmadrid.com

Trámites especiales relacionados con el tipo de actividad

Existen trámites especiales en función de las actividades que se vaya a desarrollar, por ejemplo:

• Los bares, cafeterías, restaurantes, establecimientos hoteleros y agencias de viajes deben solicitar la licencia de apertura a la Dirección General de Turismo.

• Las industrias y establecimientos de transformación y almacenamiento de productos agrarios deben registrarse en el Registro de la Dirección General de Alimentación y Consumo.

• Los grandes establecimientos comerciales necesitan la licencia de apertura de la Dirección General de Comercio.

• Las personas físicas que se dediquen a la manipulación de alimentos deben obtener el carné de manipulador de alimentos a través de la Consejería de Salud de su comunidad autónoma.

• Los espectáculos públicos y las actividades recreativas deben obtener las licencias y/o autorizaciones en la Dirección General de Protección Ciudadana.

• Las empresas de seguridad deben registrarse en la Dirección General de la Policía.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 19 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Tramitación telemática de la constitución y puesta en marcha de una sociedad

Los trámites de constitución y puesta en marcha de las sociedades limitadas, sociedades limitadas nueva empresa y de empresarios individuales se pueden realizar por medios telemáticos.

Este servicio lo presta el Centro de Información y Red de Creación de Empresas (CIRCE), por medio de la red de Puntos de Asesoramiento e Inicio de Tramitación (PAIT) y el Sistema de Tramitación Telemática (STT-CIRCE) que se basa en el Documento Único Electrónico (DUE).

El procedimiento permite crear una sociedad en 72 horas. Los pasos a seguir son:

1. El o los interesados en crear el negocio se dirigen personalmente a cualquier PAIT en los que se ofrece información relativa al proyecto empresarial y se ayuda a iniciar los trámites de constitución y puesta en marcha de la nueva actividad.

2. Si se inician los trámites de constitución de la nueva empresa, el emprendedor cumplimenta el DUE, lo que le permite elegir un notario y la fecha para el otorgamiento de la escritura de constitución.

3. El PAIT realiza telemáticamente los trámites necesarios ante los diferentes organismos e instituciones (Seguridad Social, Agencia Tributaria, Notaria, Registro Mercantil...). Estos son:

a) Obtención del NIF provisional y del definitivo.

b) Realizar la autoliquidación del ITPAJD.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 20 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

c) Realizar la declaración censal de inicio de actividad.

d) Inscribir a la empresa en la seguridad social.

e) Afiliar y dar de alta a los trabajadores en el régimen correspondiente de la seguridad social.

f) Posibilidad de registrar un dominio «.es».

Circe es un portal que agiliza los trámites de constitución y puesta en marcha de

las sociedades limitadas nueva empresa y ofrece información relativa a la creación de empresas. Véase: www.circe.es

3.2 Subvenciones oficiales y ayudas para la constitución y puesta en marcha de una empresa

Es habitual que las instituciones públicas fomenten el desarrollo empresarial concediendo ayudas y subvenciones. Al respecto, existen diferentes posibilidades entre las que se pueden destacar las que consisten en:

• Asesoramiento empresarial. Su finalidad es difundir la cultura del emprendimiento fomentando la aparición de nuevas empresas intentando que los proyectos empresariales sean viables. Para ello se centran en:

ayudar en la realización de los trámites de constitución y puesta en marcha de nuevos negocios;

analizar la viabilidad de las ideas empresariales; y

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 21 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

formar a los emprendedores en aspectos relativos a la organización y gestión de empresas.

• Ayudas y subvenciones financieras. Son dotaciones económicas que se materializan en:

bonificar los tipos de interés de los préstamos obtenidos para financiar las inversiones necesarias e iniciar la actividad;

avalar las operaciones financieras a través de Sociedades de Garantía Recíproca;

conceder subvenciones a fondo perdido que garanticen unos ingresos mínimos durante el inicio de la actividad empresarial.

• Ayudas a la inversión. Como:

participar en el capital social de la empresa. La aportación es minoritaria y temporal, su objeto es dar asistencia y apoyo técnico al proyecto empresarial;

aportar capital a las inversiones en inmovilizado material o inmaterial. Suelen consistir en un porcentaje sobre la cuantía total de la inversión.

• Incentivos fiscales. Ayudan a superar los primeros años de actividad empresarial.

Algunas consideraciones a tener en cuenta con respecto a las subvenciones y ayudas son las siguientes:

• Las características de la empresa influyen en la obtención de las ayudas (tipo de forma jurídica, edad y sexo de los socios, contratos formalizados, actividad a realizar, etc.)

• La subvención es un incentivo económico, es una aportación a fondo perdido que se concede para cumplir un objetivo concreto. En ningún caso puede considerarse una fuente básica de financiación.

• Las subvenciones no suelen financiar el 100% del proyecto, por lo que gran parte de los recursos necesarios para llevar a cabo una actuación debe aportarlos directamente la persona o entidad solicitante.

• Es posible que la empresa tenga que realizar la inversión y solicitar con posterioridad la ayuda, con el riesgo que su no concesión conlleva.

• Es habitual que entre la solicitud, el estudio por el órgano concedente, la concesión y el ingreso definitivo del dinero pase un largo período de tiempo.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 22 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Es necesario estudiar detenidamente las bases y los requisitos de la ayuda. En ocasiones se exigen tanto en el momento de la solicitud como con posterioridad.

• A veces, el incumplimiento de las condiciones para la concesión de la ayuda o la subvención pueden conllevar la obligación de devolver los recursos obtenidos.

Por último, las ayudas y subvenciones pueden proceder tanto del Estado como de las comunidades autónomas. Lo más sencillo es dirigirse a la Consejería de Empleo de la respectiva comunidad autónoma. También hay que asesorarse en el Ayuntamiento y en todo tipo de administración pública o institución privada comprometida con el emprendimiento, incluso a nivel europeo.

3.3 Obligaciones fiscales de la empresa Existen diferentes tributos:

• Los que gravan los beneficios obtenidos por las empresas. Respecto al mismo, los empresarios individuales, profesionales, socios de sociedades civiles o comunidades de bienes están sujetos al Impuesto sobre la Renta de las Personas Físicas (IRPF) y las sociedades al Impuesto sobre Sociedades (IS).

• Los que gravan la realización de transacciones económicas, el más importante es el Impuesto sobre el Valor Añadido (IVA).

• Hechos puntuales que originan el nacimiento de obligaciones tributarias, como la compra de un vehículo, que está gravado por el Impuesto sobre Vehículos de Tracción Mecánica.

• Otros, como el Impuesto sobre Bienes Inmuebles (IBI), que se liquida anualmente en función del valor catastral de los bienes inmuebles titularidad del sujeto pasivo.

Obligaciones fiscales de inicio de actividad

Las personas físicas deben elegir el régimen de IRPF al que se van a someter. Existen dos alternativas: el régimen de estimación objetiva y el de estimación directa normal, o simplificada, en función de la actividad que realicen y de su volumen de negocio.

a) Régimen de estimación objetiva. Se tributa en base a una serie de parámetros que determina la agencia tributaria como son: metros cuadrados del local, número de empleados, consumo eléctrico, etc. Para estos módulos se establece una cuota impositiva fija y el empresario liquida el importe correspondiente sin tener que llevar un registro contable exhaustivo de las facturas de sus compras ni de las de sus ventas. Lo que sí debe conservar son los justificantes de sus operaciones, y llevar un

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 23 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

libro de Registro de Bienes de Inversión si aplica deducción por amortizaciones.

Los empresarios que se acogen a este régimen para el IRPF también se someten a un régimen simplificado de IVA que fija unos pagos preestablecidos con independencia de la cuantía real de su negocio.

b) Régimen de estimación directa. El empresario que se somete a este régimen debe conservar registro de todas las facturas emitidas y todas las facturas recibidas. En base a las mismas liquida sus impuestos.

Declaraciones periódicas que gravan el beneficio de la actividad o su tráfico mercantil

Las empresas están obligadas a presentar declaraciones periódicas que se conocen con el nombre de pagos fraccionados a cuenta del IRPF, del IVA o del IS, y suponen un anticipo de la cuota total que ingresará, si procede, en su declaración anual.

En el caso del IRPF, estas declaraciones o pagos fraccionados son trimestrales. Así, en cada trimestre del año natural los obligados tributarios deben realizar y presentar los siguientes pagos fraccionados:

• Declaraciones periódicas del IVA. Se presentan declaraciones trimestrales (mensuales para las grandes empresas) para liquidar el impuesto sobre el valor añadido. En las declaraciones periódicas se suma todo el IVA recaudado (a beneficio del Estado) en las facturas correspondientes a las ventas (IVA repercutido) y se resta todo el IVA pagado a los proveedores en las facturas correspondientes a las compras (IVA soportado). Se ingresa en Hacienda si el IVA repercutido es superior al IVA soportado. En caso contrario, se compensa la diferencia con liquidaciones positivas posteriores.

Las comunidades de bienes y sociedades civiles son sujetos pasivos en el IVA y pueden acogerse a los mismos regímenes de IVA que el empresario individual.

• Declaraciones periódicas del IRPF. El empresario individual debe realizar trimestralmente la liquidación provisional del IRPF, declarando todas las facturas emitidas y restando los gastos justificables correspondientes a la actividad empresarial. Sobre la diferencia entre los facturado y lo gastado el impuesto establece un gravamen. Además, cada trimestre el autónomo debe realizar la declaración de todo el dinero recaudado como retenciones a favor de Hacienda, tanto en concepto de nóminas de empleados como en las facturas de proveedores que hayan incluido la retención fiscal en sus facturas.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 24 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

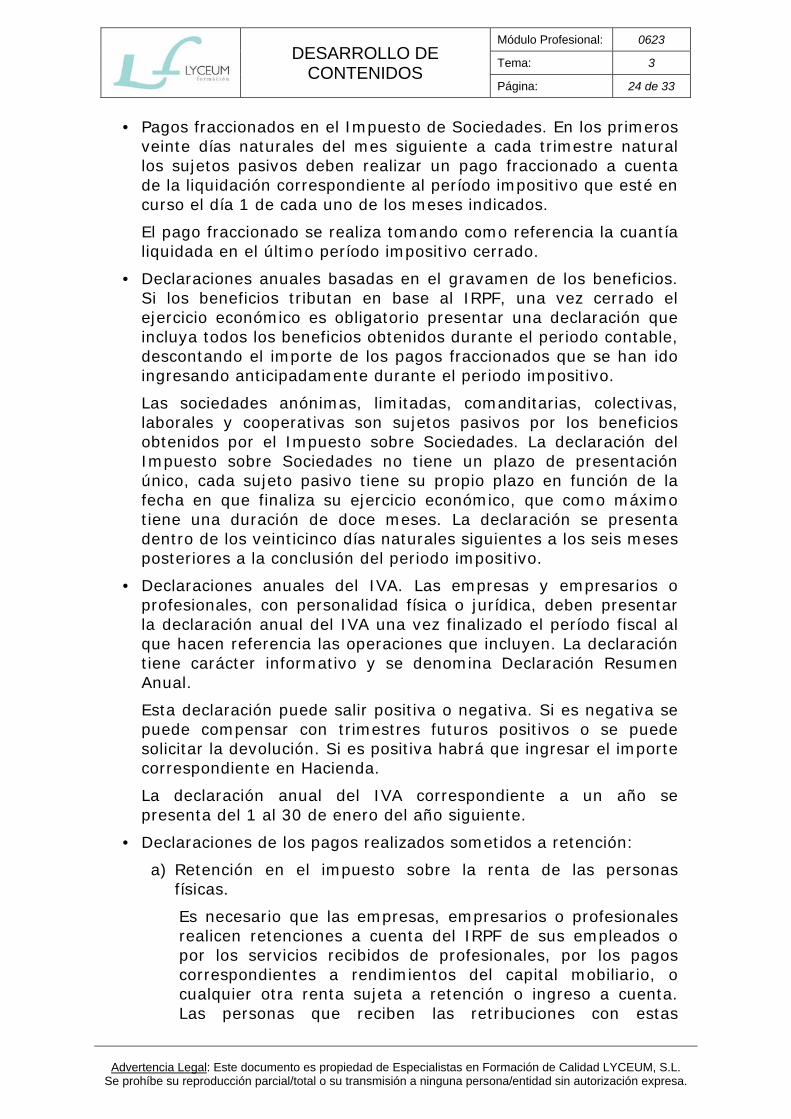

• Pagos fraccionados en el Impuesto de Sociedades. En los primeros veinte días naturales del mes siguiente a cada trimestre natural los sujetos pasivos deben realizar un pago fraccionado a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día 1 de cada uno de los meses indicados.

El pago fraccionado se realiza tomando como referencia la cuantía liquidada en el último período impositivo cerrado.

• Declaraciones anuales basadas en el gravamen de los beneficios. Si los beneficios tributan en base al IRPF, una vez cerrado el ejercicio económico es obligatorio presentar una declaración que incluya todos los beneficios obtenidos durante el periodo contable, descontando el importe de los pagos fraccionados que se han ido ingresando anticipadamente durante el periodo impositivo.

Las sociedades anónimas, limitadas, comanditarias, colectivas, laborales y cooperativas son sujetos pasivos por los beneficios obtenidos por el Impuesto sobre Sociedades. La declaración del Impuesto sobre Sociedades no tiene un plazo de presentación único, cada sujeto pasivo tiene su propio plazo en función de la fecha en que finaliza su ejercicio económico, que como máximo tiene una duración de doce meses. La declaración se presenta dentro de los veinticinco días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo.

• Declaraciones anuales del IVA. Las empresas y empresarios o profesionales, con personalidad física o jurídica, deben presentar la declaración anual del IVA una vez finalizado el período fiscal al que hacen referencia las operaciones que incluyen. La declaración tiene carácter informativo y se denomina Declaración Resumen Anual.

Esta declaración puede salir positiva o negativa. Si es negativa se puede compensar con trimestres futuros positivos o se puede solicitar la devolución. Si es positiva habrá que ingresar el importe correspondiente en Hacienda.

La declaración anual del IVA correspondiente a un año se presenta del 1 al 30 de enero del año siguiente.

• Declaraciones de los pagos realizados sometidos a retención:

a) Retención en el impuesto sobre la renta de las personas físicas.

Es necesario que las empresas, empresarios o profesionales realicen retenciones a cuenta del IRPF de sus empleados o por los servicios recibidos de profesionales, por los pagos correspondientes a rendimientos del capital mobiliario, o cualquier otra renta sujeta a retención o ingreso a cuenta. Las personas que reciben las retribuciones con estas

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 25 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

retenciones lo que realmente están haciendo son anticipos a cuenta del IRPF.

Con carácter general, las retenciones se ingresan trimestralmente, dentro de los veinte primeros días naturales de los meses de abril, julio, octubre y enero.

Además, es necesario presentar un resumen anual informativo de las retenciones e ingresos a cuenta efectuados, durante el mes de enero del año siguiente.

El retenedor también está obligado a entregar al contribuyente, antes del inicio del plazo de declaración de la renta, el certificado que acredite los importes retenidos y el detalle de la retención en el momento del pago.

b) Retención en el impuesto de sociedades.

Las entidades que pagan rentas sujetas al IS están obligadas a retener y efectuar ingresos a cuenta correspondientes al resultado de aplicar sobre la base de retención los porcentajes correspondientes. En concreto, es necesario retener a cuenta del IS al perceptor de:

Las rentas derivadas de la participación en los fondos propios de cualquier tipo de entidad, por ejemplo, al poseedor de acciones.

Contraprestación obtenida como consecuencia de ocupar cargos de administrador o consejero en sociedades.

Rentas procedentes de la cesión del derecho a la explotación de la imagen o del consentimiento o autorización para su utilización.

Rentas obtenidas como consecuencia de transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de instituciones de inversión colectiva.

• Declaración anual de operaciones con terceros. Durante el mes de marzo, cuando el año anterior haya realizado operaciones con otra persona o entidad que en su conjunto haya superado los 3.006 €.

En la declaración hay que relacionar a las personas o entidades, cualquier que sea su naturaleza o carácter, con quienes haya efectuado operaciones cuyo volumen durante el año natural correspondiente haya superado los 3.006,06 €.

Además, existen una serie de operaciones que hay que incluir en las declaraciones anuales, tanto si se ejerce o no una actividad empresarial:

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 26 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

«Las sociedades, asociaciones, colegios profesionales y otras entidades que realicen operaciones de gestión de cobro de honorarios a favor de sus miembros deben consignar estos rendimientos en sus declaraciones anuales.»

3.4 Obligaciones laborales de la empresa La empresa está obligada a cumplir una serie de trámites relacionados con el personal que presta servicios en ella. Los más importantes son:

• Inscribir a la empresa en la Seguridad Social para poder contratar trabajadores (TA-6).

• Los empresarios individuales, comunidades de bienes y sociedades civiles deben darse de alta en el Régimen Especial de Trabajadores Autónomos (TA-521).

• Dar de alta a los trabajadores por cuenta ajena en el Régimen General de la Seguridad Social.

• Comunicar la apertura del centro de trabajo.

• Disponer del Libro de Visitas.

• Elegir y formalizar el contrato de trabajo especificando categoría profesional, jornada de trabajo, salario, descansos, vacaciones, etc.

• Comunicar su formalización a los Servicios Públicos de Empleo (SEPE).

• Pagar el salario y formalizar la nómina.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 27 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Cumplir la legislación laboral vigente: Estatuto de los Trabajadores, Convenio Colectivo del sector, normativa de régimen interno y normativa en materia de Prevención de Riesgos Laborales.

Contratación del personal

Trabajador y empresario deben firmar el contrato de trabajo antes del inicio de la actividad laboral. El empresario debe registrar el contrato personándose en las oficinas del SEPE o telemáticamente, a través del sistema Contrat@; para ello tiene un plazo de diez días desde su inicio.

Dar de alta a los trabajadores contratados

Esto supone comunicar a la Seguridad Social que el trabajador presta servicios remunerados por cuenta ajena. El trámite se cumple al presentar el empleador, presencial o telemáticamente (mediante el sistema RED), el formulario oficial (TA-2) firmado por él mismo y por el trabajador junto con una fotocopia del DNI de este último.

Otros trámites

• Cotizar mensualmente a la Seguridad Social por cada trabajador contratado.

• Comunicar las variaciones y bajas de los trabajadores a la Seguridad Social.

• Comunicar los partes de accidentes de trabajo, con y sin baja médica, a través del sistema DELTA (Declaración Electrónica de Trabajadores Accidentados).

• Tramitar las bajas de incapacidad temporal de los trabajadores, prestaciones de maternidad y/o paternidad, riesgos durante el embarazo, etc.

3.5 La insolvencia de la empresa y sus consecuencias

El término insolvencia define una situación en la que un agente económico es incapaz de hacer frente a las deudas que tiene contraídas en el momento de su vencimiento.

En términos contables, se habla de insolvencia cuando las deudas de la entidad son mayores que sus bienes y derechos, situación que impide hacer frente a las obligaciones de pago.

En términos económicos, se alude al término cuando los bienes y derechos de la entidad superan a las deudas que tiene contraídas, pero estos, los bienes y derechos, no se pueden transformar rápidamente en efectivo para realizar los pagos pendientes.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 28 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

En cualquier caso, el riesgo que entraña esta situación es que los acreedores no cobren los créditos que tienen pendientes.

La legislación española establece un procedimiento que pretende garantizar el cobro de las deudas a los acreedores promoviendo el consenso entre deudor y acreedores e intentando que la empresa continúe su actividad. Esta norma es la Ley 22/2003 Concursal, de 9 de julio, norma que entró en vigor en 2004.

Según la citada norma, la situación de «concurso legal» abarca tanto la situación de insolvencia a corto plazo (riesgo de suspensión de pagos, aunque la empresa tenga suficiente patrimonio neto), como la situación de insolvencia global (cifra negativa de patrimonio neto). Para ambos casos, la norma establece un proceso único, administrado por un juez, que pretende mantener la viabilidad de las empresas en crisis y evitar su liquidación.

Según la Ley Concursal, cuando una empresa o persona no puede afrontar sus deudas con el patrimonio o los fondos que posee, debe acudir a un juez mercantil para que inicie un procedimiento de concurso buscando una solución a esa situación de crisis empresarial.

Situaciones de insolvencia

La insolvencia puede ser transitoria cuando existe una falta de liquidez puntual caracterizada por un desequilibrio a corto plazo entre el disponible para hacer frente a las obligaciones de pago y los vencimientos de estas obligaciones de pago; o unas deudas con proveedores y acreedores que superan a los derechos de cobro y los deudores a corto plazo más el dinero del que puede disponer la empresa.

Esta situación se puede producir en compañías que aún teniendo activos no líquidos en gran cantidad, no pueden hacer frente a sus deudas a corto plazo. Es la situación que antes se denominaba legalmente suspensión de pagos.

La insolvencia definitiva conduce a la quiebra de la entidad. Surge cuando las deudas acumuladas son mayores que los bienes y derechos que tiene la empresa. En esta situación, aún liquidando sus bienes, los acreedores no pueden cobrar todos sus créditos. A la quiebra se puede llegar:

• De manera fortuita, sin que los gestores de la empresa sean responsables.

• De forma culpable, por la mala gestión y dirección de la empresa.

• De manera fraudulenta, por actuaciones ilegales de los administradores.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 29 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

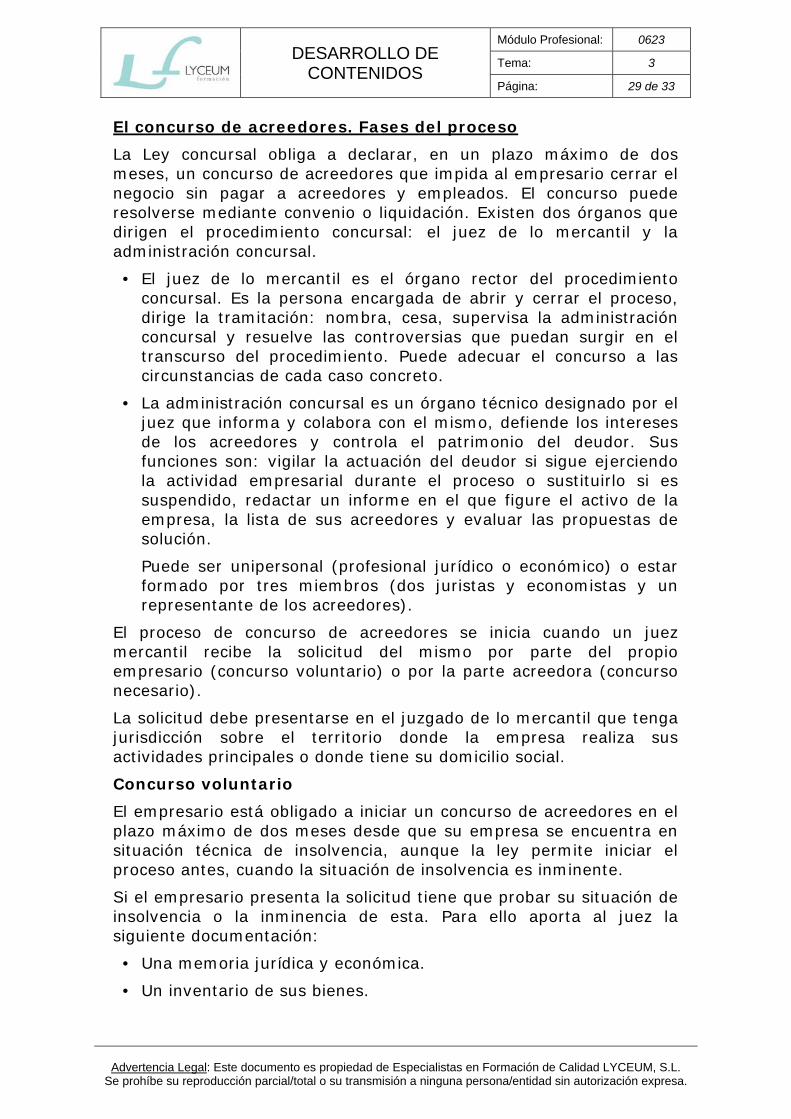

El concurso de acreedores. Fases del proceso

La Ley concursal obliga a declarar, en un plazo máximo de dos meses, un concurso de acreedores que impida al empresario cerrar el negocio sin pagar a acreedores y empleados. El concurso puede resolverse mediante convenio o liquidación. Existen dos órganos que dirigen el procedimiento concursal: el juez de lo mercantil y la administración concursal.

• El juez de lo mercantil es el órgano rector del procedimiento concursal. Es la persona encargada de abrir y cerrar el proceso, dirige la tramitación: nombra, cesa, supervisa la administración concursal y resuelve las controversias que puedan surgir en el transcurso del procedimiento. Puede adecuar el concurso a las circunstancias de cada caso concreto.

• La administración concursal es un órgano técnico designado por el juez que informa y colabora con el mismo, defiende los intereses de los acreedores y controla el patrimonio del deudor. Sus funciones son: vigilar la actuación del deudor si sigue ejerciendo la actividad empresarial durante el proceso o sustituirlo si es suspendido, redactar un informe en el que figure el activo de la empresa, la lista de sus acreedores y evaluar las propuestas de solución.

Puede ser unipersonal (profesional jurídico o económico) o estar formado por tres miembros (dos juristas y economistas y un representante de los acreedores).

El proceso de concurso de acreedores se inicia cuando un juez mercantil recibe la solicitud del mismo por parte del propio empresario (concurso voluntario) o por la parte acreedora (concurso necesario).

La solicitud debe presentarse en el juzgado de lo mercantil que tenga jurisdicción sobre el territorio donde la empresa realiza sus actividades principales o donde tiene su domicilio social.

Concurso voluntario

El empresario está obligado a iniciar un concurso de acreedores en el plazo máximo de dos meses desde que su empresa se encuentra en situación técnica de insolvencia, aunque la ley permite iniciar el proceso antes, cuando la situación de insolvencia es inminente.

Si el empresario presenta la solicitud tiene que probar su situación de insolvencia o la inminencia de esta. Para ello aporta al juez la siguiente documentación:

• Una memoria jurídica y económica.

• Un inventario de sus bienes.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 30 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Una relación de acreedores.

• Las cuentas anuales de los últimos tres años, si es comerciante.

El juez examina la documentación presentada y, si considera que justifica la insolvencia o su inminencia, declara al deudor en concurso de acreedores.

Se incentiva el concurso voluntario estableciendo un trato más favorable para los empresarios o particulares que lo declaran.

Concurso necesario

Los acreedores de la empresa pueden solicitar al juez la declaración de concurso de la misma, en los casos establecidos por la ley. Estos son:

• Situaciones de posible insolvencia de la empresa o el particular.

• Impago de créditos.

• Ejecuciones de bienes infructuosas, entre otras.

En este caso, los acreedores deben probar la insolvencia de la empresa o persona deudora y el deudor se puede oponer cuando no concurre este hecho o prueba su solvencia.

El juez, según la situación concreta en cada caso, declara o no la situación de concurso de acreedores emitiendo un auto de declaración de concurso, que se notifica a todas las partes interesadas y del que se hace publicidad en diversos medios.

Publicidad de la declaración de concurso

Deben hacerse públicos: la declaración del concurso de acreedores, otros trámites, notificaciones o comunicaciones.

La legislación establece que es preferible que este requisito se cumpla por medios electrónicos, aunque las partes pueden acordar cualquier otro medio adicional para difundir la información a los interesados.

A tal efecto, existe un registro público concursal en el que se publican las resoluciones de los concursos de acreedores. También se deben publicar los mandatos del juez (edictos) en el tablón de anuncios del juzgado que se ocupa del procedimiento.

Por último, señalar que la declaración de concurso debe inscribirse también en el registro mercantil y en cualquier otro registro administrativo si tal hecho se considera necesario.

Informe de la administración concursal

La administración concursal tiene el plazo de dos meses para presentar un informe sobre el valor de los activos y pasivos de la empresa y su lista de acreedores.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 31 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Mientras se está celebrando el concurso, la empresa puede continuar ejerciendo su actividad, salvo que el juez determine su terminación por considerarla ruinosa.

Resolución del concurso

El concurso de acreedores puede resolverse de dos maneras:

• Por convenio. El convenio es presentado como la forma más deseable de terminar el concurso. Es un acuerdo entre el deudor y los acreedores para dar una salida a la situación de insolvencia.

Para garantizar un pago adecuado a todos los acreedores el convenio debe ir acompañado de un plan de pagos.

El convenio puede favorecer la continuidad de la empresa si se adjunta un plan de viabilidad para la misma.

El convenio tiene que ser aprobado por el juez. Para que sea aprobado es necesario que lo firme un número de acreedores que representen al menos la quinta parte de las deudas del deudor.

El concurso de acreedores finaliza solo cuando se cumple el convenio.

• Por liquidación. Se procede a la liquidación de la empresa del deudor en los siguientes casos:

Los acreedores rechazan el convenio.

El juez no lo admite a trámite.

El deudor solicita la liquidación o denuncia que no es capaz de hacer frente a los pagos previstos en el convenio.

La liquidación de la empresa provoca que el deudor no pueda ejercer como administrador y sea sustituido por administración concursal.

Además, si el deudor es una persona jurídica se declara su disolución.

Terminación del proceso

El concurso de acreedores finaliza cuando se cumple el convenio o se pagan las deudas a todos los acreedores y el concurso se califica.

Mediante la «calificación» el juez decide si la situación de insolvencia se ha alcanzado de manera fortuita o culpable. En este último caso se inhabilita al deudor para realizar actos de comercio y administrar bienes ajenos durante un período de quince años.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 32 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

3.6 Anexos

Anexo 1

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 3

Página: 33 de 33

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Anexo 2