2.5.- Os sectores produtivos - Consello Económico e ...

42

Informe sobre FERROL e a súa área ••••• 65 A estrutura dos sectores produtivos dun territorio, xunto coa súa demografía e as particulares variables territoriais, configu- ran, dun xeito determinante, o seu desen- volvemento económico e á xeración de emprego e riqueza. O obxectivo deste apar- tado é analizar a situación e evolución re- cente do tecido empresarial e da actividade produtiva de Ferrol e a súa área de influen- cia. O primeiro apartado deste capítulo fai men- ción ao marco de referencia global para o desenvolvemento dos sectores produtivos, fundamentalmente o “Plan Estratéxico de Galicia 2015-2020” e a “Axenda de Compe- titividade Galicia Industria 4.0”, que consti- túe o Plan Director da Industria de Galicia para o período 2015-2020. Dunha banda, o devandito Plan estratéxico presenta como obxectivo xeral o de “impulsar o crecemento económico de Galicia partindo dun modelo baseado na innovación e o capital humano, que colabore a acadar unha Galicia moderna e cohesionada social e territorialmente e que permita diminuír o desemprego, au- mentar a produtividade e a renda dos gale- gos e das galegas colaborando a retomar a senda do crecemento demográfico”. Doutra, o obxectivo fundamental da Axenda é o fo- mento da competitividade das empresas ga- legas, constituíndo o seu núcleo accións para fomentar a competitividade das nova industria. En segundo lugar analízase a evolución e as principais características do tecido empre- sarial da área de Ferrol, entre as que cóm- pre salientar a maior incidencia da crise económica en comparación co conxunto da Comunidade Autónoma en termos de evo- lución do número de empresas (maior des- trución en época de crise e menor creación nos anos anteriores a mesma). A terceira parte deste apartado céntrase na análise da actividade produtiva atendendo ao volume de facturación e valor engadido xerado polas empresas consideradas no di- rectorio de empresas de Ardán 2016. Estes dous indicadores reflicten a elevada concen- tración empresarial e sectorial tendo en 2.5.- Os sectores produvos

Transcript of 2.5.- Os sectores produtivos - Consello Económico e ...

Informe sobre FERROL e a súa área

••••• 65

A estrutura dos sectores produtivos dunterritorio, xunto coa súa demografía e asparticulares variables territoriais, configu-ran, dun xeito determinante, o seu desen-volvemento económico e á xeración deemprego e riqueza. O obxectivo deste apar-tado é analizar a situación e evolución re-cente do tecido empresarial e da actividadeprodutiva de Ferrol e a súa área de influen-cia.

O primeiro apartado deste capítulo fai men-ción ao marco de referencia global para odesenvolvemento dos sectores produtivos,fundamentalmente o “Plan Estratéxico deGalicia 2015-2020” e a “Axenda de Compe-titividade Galicia Industria 4.0”, que consti-túe o Plan Director da Industria de Galiciapara o período 2015-2020. Dunha banda,o devandito Plan estratéxico presenta comoobxectivo xeral o de “impulsar o crecementoeconómico de Galicia partindo dun modelobaseado na innovación e o capital humano,que colabore a acadar unha Galicia modernae cohesionada social e territorialmente eque permita diminuír o desemprego, au-

mentar a produtividade e a renda dos gale-gos e das galegas colaborando a retomar asenda do crecemento demográfico”. Doutra,o obxectivo fundamental da Axenda é o fo-mento da competitividade das empresas ga-legas, constituíndo o seu núcleo acciónspara fomentar a competitividade das novaindustria.

En segundo lugar analízase a evolución e asprincipais características do tecido empre-sarial da área de Ferrol, entre as que cóm-pre salientar a maior incidencia da criseeconómica en comparación co conxunto daComunidade Autónoma en termos de evo-lución do número de empresas (maior des-trución en época de crise e menor creaciónnos anos anteriores a mesma).

A terceira parte deste apartado céntrase naanálise da actividade produtiva atendendoao volume de facturación e valor engadidoxerado polas empresas consideradas no di-rectorio de empresas de Ardán 2016. Estesdous indicadores reflicten a elevada concen-tración empresarial e sectorial tendo en

2.5.- Os sectores produtivos

CONSELLO ECONÓMICO E SOCIAL

•••••66

conta tanto o feito de que os tres sectoresmáis importantes do territorio analizado entermos de facturación –industria auxiliar,agroalimentario e construción- acollen entorno ao 65% dos ingresos de explotación,ou que tan só 10 empresas suman o 64%do total facturado.

Finalmente, preséntanse os resultados daenquisa realizada en relación aos sectoresde máis futuro para o desenvolvemento doterritorio analizado. O naval é o sector máisimportante (10 puntos) por diante da ener-xía, con 8,2 puntos, e a industria auxiliar eo turismo, con case 8 puntos. Non obstante,existe unha elevada incerteza tendo enconta que a resposta “difícil de determinar”ten unha valoración de 8,5 puntos.

Marco de referencia

Unha vez mencionadas as Directrices de Or-denación do territorio (DOT) como elementoque define e caracteriza o territorio comomarco, espazo e recurso no que se sustentao seu desenvolvemento, a segunda referen-cia que hai que ter presente é o “Plan Estra-téxico de Galicia 2015-2020”.

En aras de acadar o devandito obxectivofinal de impulsar o crecemento económicoda Comunidade Autónoma partindo dun mo-delo baseado na innovación e o capital hu-mano, desenvólvense as actuaciónsprioritarias e obxectivos estratéxicos que seagrupan en catro eixes de actuación máis uninstrumental.

O plan integra os principios horizontais deasociación e gobernanza, promoción daigualdade de homes e mulleres e non discri-minación e desenvolvemento sustentable. Asúa finalidade é a de avanzar en catro ob-xectivos transversais que abranguen a todosos eixes de actuación:

• Colaborar a mudar a actual dinámica de-mográfica;• Cohesión territorial e fixación da poboa-

ción no medio rural;• Fomento do emprendemento e interna-cionalización en todos os campos;• Impulso da cultura da innovación.

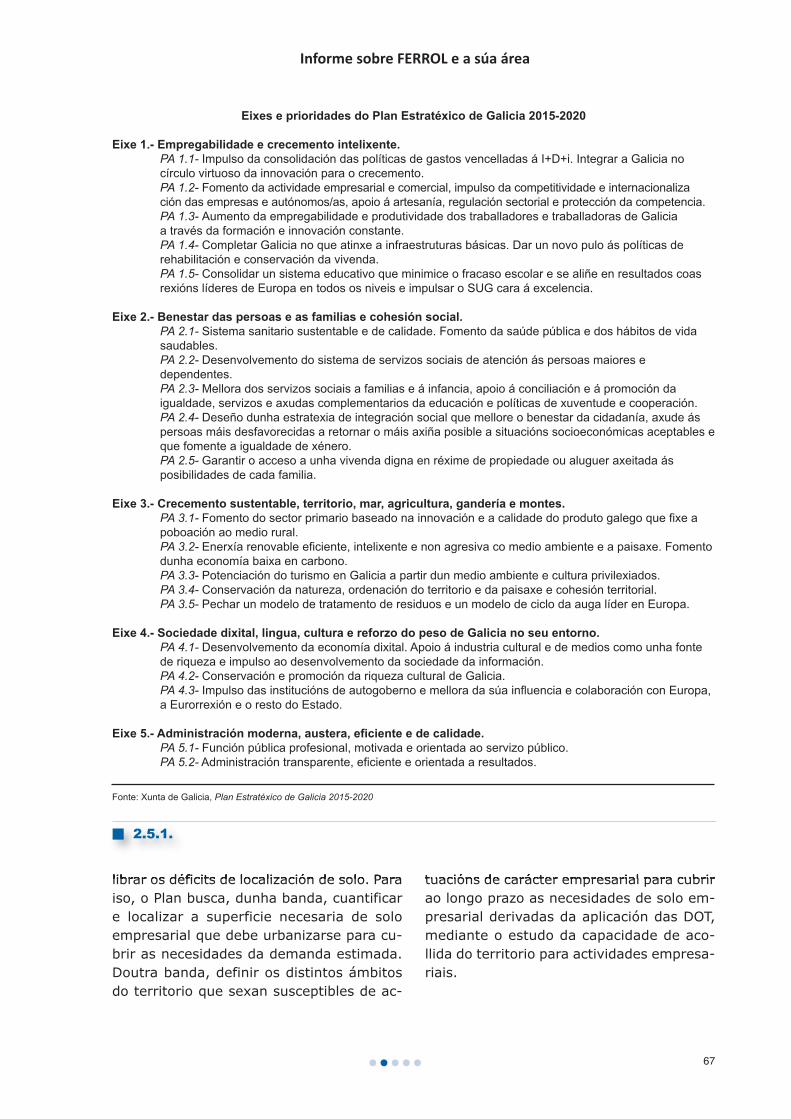

Estrutúrase en tres niveis principais: eixe,prioridade de actuación e obxectivo estraté-xico / obxectivo instrumental; e consta de 5eixes prioritarios, 20 prioridades de actua-ción, 74 obxectivos estratéxicos e 21 obxec-tivos instrumentais (cadro 2.5.1.) .

No que á Axenda da Competitividade Indus-trial se refire, cómpre mencionar que xuntoaos seus plans de impulso, constitúe o PlanDirector da Industria de Galicia 2015-2020.Para acadar o obxectivo fundamental dunhaindustria galega competitiva nun mercadoglobal, a Axenda da contempla cinco progra-mas de impulso:

• Un primeiro programa relacionado cos fac-tores territoriais de competitividade, cuxa fi-nalidade é asegurar un entorno adecuadopara o desenvolvemento industrial relativoa: enerxía, normativa, solo industrial, for-mación profesional, TICs e infraestruturas eloxística.

• Catro programas de impulso no reforzodas persoas e das organizacións, capitaliza-ción e crecemento empresarial, innovacióne expansión de mercados e internacionali-zación.

Estes cinco programas de impulso desenvól-vense en 26 enfoques estratéxicos e 60 me-didas (56 ao longo dos programas deimpulso e catro adicionais que describen opapel dos axentes colaboradores).

Por mor da súa incidencia no desenvolve-mento da actividade produtiva, é importanteter en conta o “Plan sectorial de ordenacióndas áreas empresariais de Galicia”. Un dosseus obxectivos fundamentais baséase nacobertura dos déficits de solo empresarialobservados tratando, á súa vez, de reequi-

Informe sobre FERROL e a súa área

••••• 67

librar os déficits de localización de solo. Paraiso, o Plan busca, dunha banda, cuantificare localizar a superficie necesaria de soloempresarial que debe urbanizarse para cu-brir as necesidades da demanda estimada.Doutra banda, definir os distintos ámbitosdo territorio que sexan susceptibles de ac-

tuacións de carácter empresarial para cubrirao longo prazo as necesidades de solo em-presarial derivadas da aplicación das DOT,mediante o estudo da capacidade de aco-llida do territorio para actividades empresa-riais.

n 2.5.1.

Eixe 1.- Empregabilidade e crecemento intelixente.PA 1.1- Impulso da consolidación das políticas de gastos vencelladas á I+D+i. Integrar a Galicia no círculo virtuoso da innovación para o crecemento.PA 1.2- Fomento da actividade empresarial e comercial, impulso da competitividade e internacionalización das empresas e autónomos/as, apoio á artesanía, regulación sectorial e protección da competencia.PA 1.3- Aumento da empregabilidade e produtividade dos traballadores e traballadoras de Galicia a través da formación e innovación constante.PA 1.4- Completar Galicia no que atinxe a infraestruturas básicas. Dar un novo pulo ás políticas de rehabilitación e conservación da vivenda.PA 1.5- Consolidar un sistema educativo que minimice o fracaso escolar e se aliñe en resultados coas rexións líderes de Europa en todos os niveis e impulsar o SUG cara á excelencia.

Eixe 2.- Benestar das persoas e as familias e cohesión social.PA 2.1- Sistema sanitario sustentable e de calidade. Fomento da saúde pública e dos hábitos de vida saudables.PA 2.2- Desenvolvemento do sistema de servizos sociais de atención ás persoas maiores e dependentes.PA 2.3- Mellora dos servizos sociais a familias e á infancia, apoio á conciliación e á promoción da igualdade, servizos e axudas complementarios da educación e políticas de xuventude e cooperación.PA 2.4- Deseño dunha estratexia de integración social que mellore o benestar da cidadanía, axude ás persoas máis desfavorecidas a retornar o máis axiña posible a situacións socioeconómicas aceptables eque fomente a igualdade de xénero.PA 2.5- Garantir o acceso a unha vivenda digna en réxime de propiedade ou aluguer axeitada ás posibilidades de cada familia.

Eixe 3.- Crecemento sustentable, territorio, mar, agricultura, gandería e montes.PA 3.1- Fomento do sector primario baseado na innovación e a calidade do produto galego que fixe a poboación ao medio rural.PA 3.2- Enerxía renovable eficiente, intelixente e non agresiva co medio ambiente e a paisaxe. Fomentodunha economía baixa en carbono.PA 3.3- Potenciación do turismo en Galicia a partir dun medio ambiente e cultura privilexiados.PA 3.4- Conservación da natureza, ordenación do territorio e da paisaxe e cohesión territorial.PA 3.5- Pechar un modelo de tratamento de residuos e un modelo de ciclo da auga líder en Europa.

Eixe 4.- Sociedade dixital, lingua, cultura e reforzo do peso de Galicia no seu entorno.PA 4.1- Desenvolvemento da economía dixital. Apoio á industria cultural e de medios como unha fonte de riqueza e impulso ao desenvolvemento da sociedade da información.PA 4.2- Conservación e promoción da riqueza cultural de Galicia.PA 4.3- Impulso das institucións de autogoberno e mellora da súa influencia e colaboración con Europa, a Eurorrexión e o resto do Estado.

Eixe 5.- Administración moderna, austera, eficiente e de calidade.PA 5.1- Función pública profesional, motivada e orientada ao servizo público.PA 5.2- Administración transparente, eficiente e orientada a resultados.

Fonte: Xunta de Galicia, Plan Estratéxico de Galicia 2015-2020

Eixes e prioridades do Plan Estratéxico de Galicia 2015-2020

CONSELLO ECONÓMICO E SOCIAL

•••••68

Censo empresarial

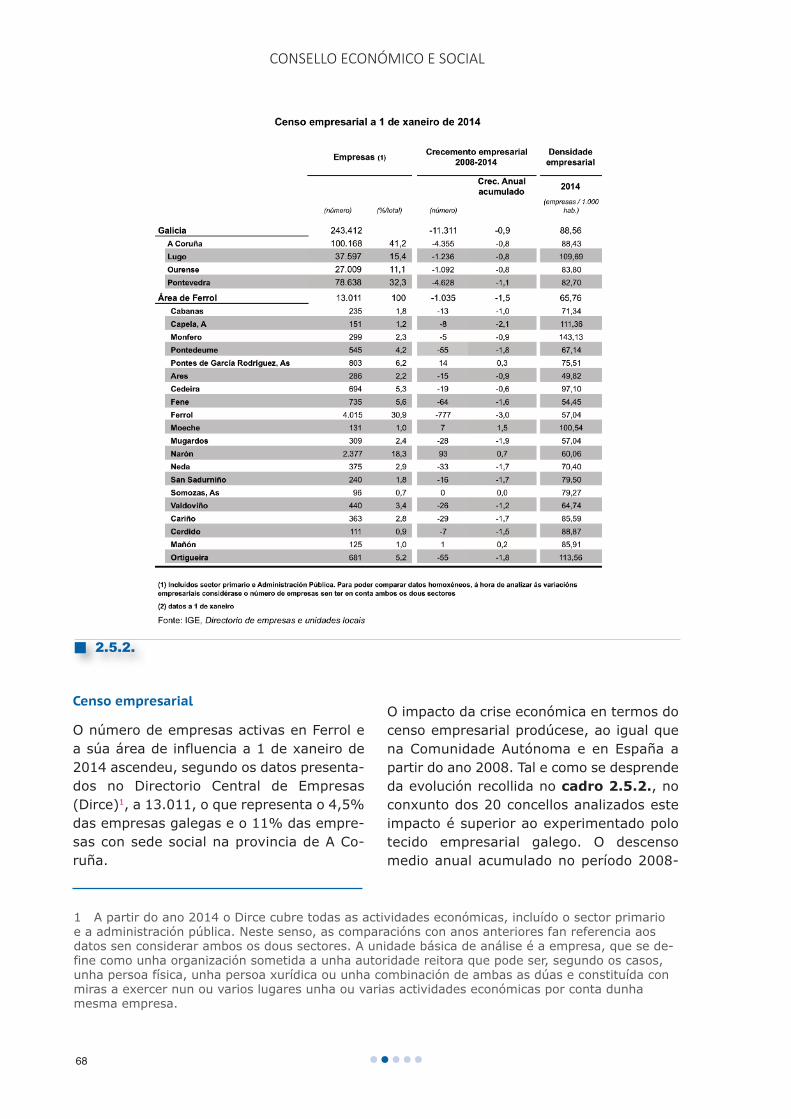

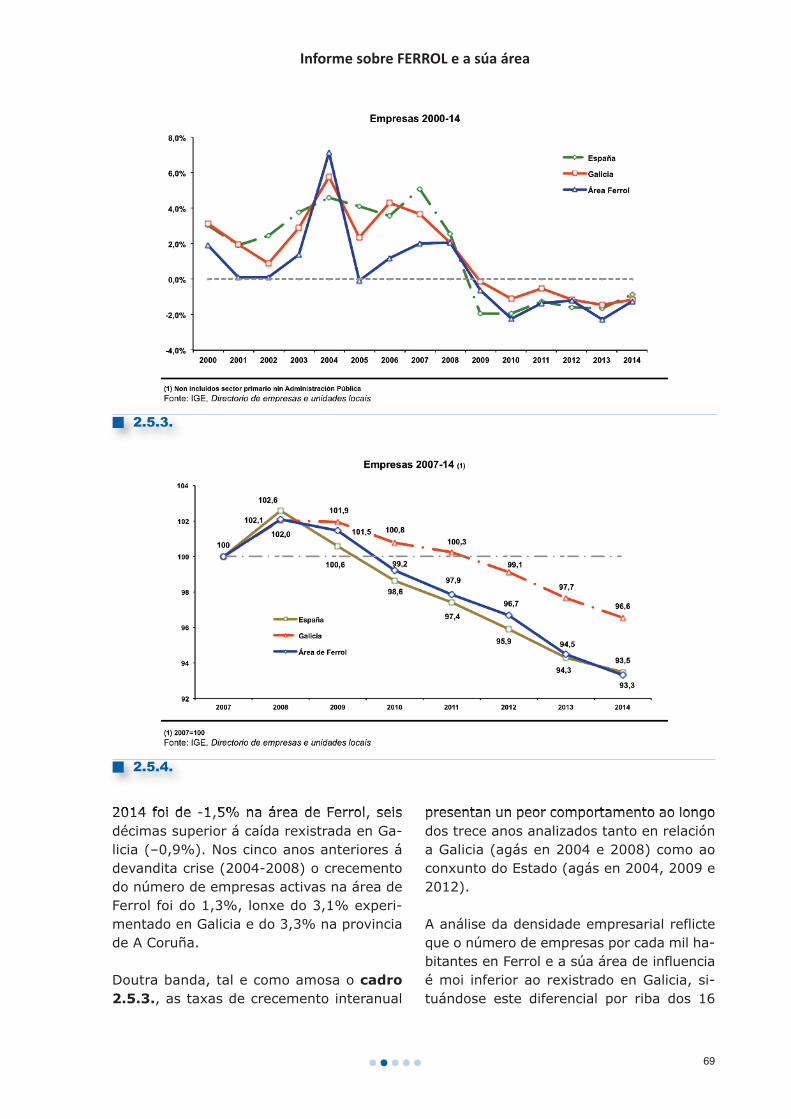

O número de empresas activas en Ferrol ea súa área de influencia a 1 de xaneiro de2014 ascendeu, segundo os datos presenta-dos no Directorio Central de Empresas(Dirce)1, a 13.011, o que representa o 4,5%das empresas galegas e o 11% das empre-sas con sede social na provincia de A Co-ruña.

O impacto da crise económica en termos docenso empresarial prodúcese, ao igual quena Comunidade Autónoma e en España apartir do ano 2008. Tal e como se desprendeda evolución recollida no cadro 2.5.2., noconxunto dos 20 concellos analizados esteimpacto é superior ao experimentado polotecido empresarial galego. O descensomedio anual acumulado no período 2008-

n 2.5.2.

1 A partir do ano 2014 o Dirce cubre todas as actividades económicas, incluído o sector primarioe a administración pública. Neste senso, as comparacións con anos anteriores fan referencia aosdatos sen considerar ambos os dous sectores. A unidade básica de análise é a empresa, que se de-fine como unha organización sometida a unha autoridade reitora que pode ser, segundo os casos,unha persoa física, unha persoa xurídica ou unha combinación de ambas as dúas e constituída conmiras a exercer nun ou varios lugares unha ou varias actividades económicas por conta dunhamesma empresa.

Informe sobre FERROL e a súa área

••••• 69

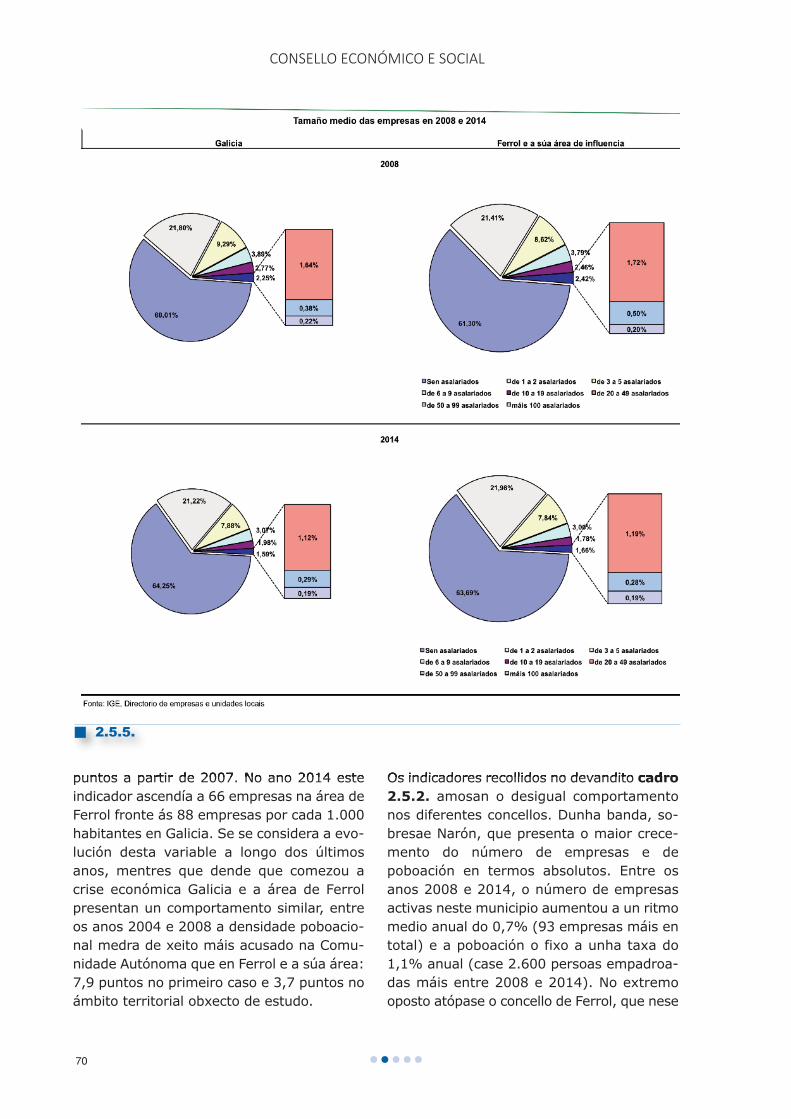

2014 foi de -1,5% na área de Ferrol, seisdécimas superior á caída rexistrada en Ga-licia (–0,9%). Nos cinco anos anteriores ádevandita crise (2004-2008) o crecementodo número de empresas activas na área deFerrol foi do 1,3%, lonxe do 3,1% experi-mentado en Galicia e do 3,3% na provinciade A Coruña.

Doutra banda, tal e como amosa o cadro

2.5.3., as taxas de crecemento interanual

presentan un peor comportamento ao longodos trece anos analizados tanto en relacióna Galicia (agás en 2004 e 2008) como aoconxunto do Estado (agás en 2004, 2009 e2012).

A análise da densidade empresarial reflicteque o número de empresas por cada mil ha-bitantes en Ferrol e a súa área de influenciaé moi inferior ao rexistrado en Galicia, si-tuándose este diferencial por riba dos 16

n 2.5.3.

n 2.5.4.

CONSELLO ECONÓMICO E SOCIAL

•••••70

puntos a partir de 2007. No ano 2014 esteindicador ascendía a 66 empresas na área deFerrol fronte ás 88 empresas por cada 1.000habitantes en Galicia. Se se considera a evo-lución desta variable a longo dos últimosanos, mentres que dende que comezou acrise económica Galicia e a área de Ferrolpresentan un comportamento similar, entreos anos 2004 e 2008 a densidade poboacio-nal medra de xeito máis acusado na Comu-nidade Autónoma que en Ferrol e a súa área:7,9 puntos no primeiro caso e 3,7 puntos noámbito territorial obxecto de estudo.

Os indicadores recollidos no devandito cadro

2.5.2. amosan o desigual comportamentonos diferentes concellos. Dunha banda, so-bresae Narón, que presenta o maior crece-mento do número de empresas e depoboación en termos absolutos. Entre osanos 2008 e 2014, o número de empresasactivas neste municipio aumentou a un ritmomedio anual do 0,7% (93 empresas máis entotal) e a poboación o fixo a unha taxa do1,1% anual (case 2.600 persoas empadroa-das máis entre 2008 e 2014). No extremooposto atópase o concello de Ferrol, que nese

n 2.5.5.

Informe sobre FERROL e a súa área

••••• 71

mesmo período de tempo perde máis de4.300 persoas (–1% de media anual), redu-cíndose o número de empresas activas en777 (–3% de media anual).

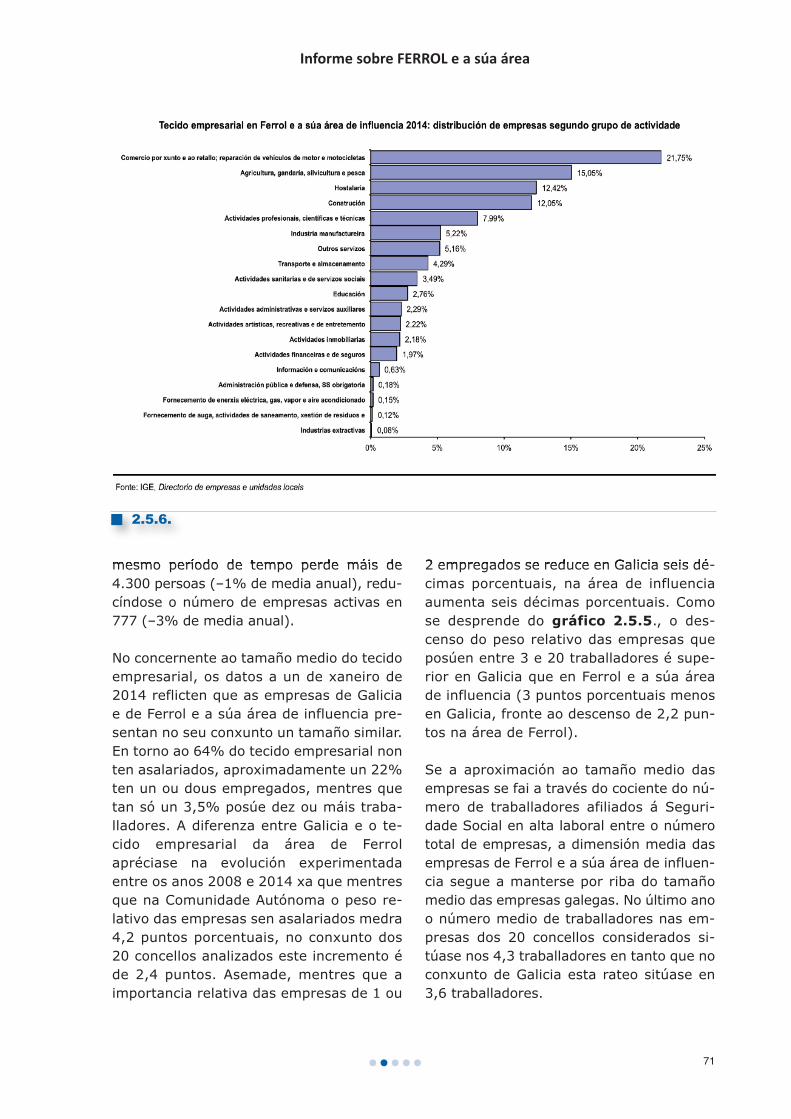

No concernente ao tamaño medio do tecidoempresarial, os datos a un de xaneiro de2014 reflicten que as empresas de Galiciae de Ferrol e a súa área de influencia pre-sentan no seu conxunto un tamaño similar.En torno ao 64% do tecido empresarial nonten asalariados, aproximadamente un 22%ten un ou dous empregados, mentres quetan só un 3,5% posúe dez ou máis traba-lladores. A diferenza entre Galicia e o te-cido empresarial da área de Ferrolapréciase na evolución experimentadaentre os anos 2008 e 2014 xa que mentresque na Comunidade Autónoma o peso re-lativo das empresas sen asalariados medra4,2 puntos porcentuais, no conxunto dos20 concellos analizados este incremento éde 2,4 puntos. Asemade, mentres que aimportancia relativa das empresas de 1 ou

2 empregados se reduce en Galicia seis dé-cimas porcentuais, na área de influenciaaumenta seis décimas porcentuais. Comose desprende do gráfico 2.5.5., o des-censo do peso relativo das empresas queposúen entre 3 e 20 traballadores é supe-rior en Galicia que en Ferrol e a súa áreade influencia (3 puntos porcentuais menosen Galicia, fronte ao descenso de 2,2 pun-tos na área de Ferrol).

Se a aproximación ao tamaño medio dasempresas se fai a través do cociente do nú-mero de traballadores afiliados á Seguri-dade Social en alta laboral entre o númerototal de empresas, a dimensión media dasempresas de Ferrol e a súa área de influen-cia segue a manterse por riba do tamañomedio das empresas galegas. No último anoo número medio de traballadores nas em-presas dos 20 concellos considerados si-túase nos 4,3 traballadores en tanto que noconxunto de Galicia esta rateo sitúase en3,6 traballadores.

n 2.5.6.

CONSELLO ECONÓMICO E SOCIAL

•••••72

Se se consideran tan só as empresas con asa-lariados, este indicador, onde non se inclúe ostraballadores afiliados no réxime especial deautónomos, amosa tamén a maior dimensióndas empresas de Ferrol e a súa área de in-fluencia. En 2014 o tamaño medio das em-presas con sede social neste territorio é de10,3 traballadores fronte aos 8,5 traballado-res en Galicia.

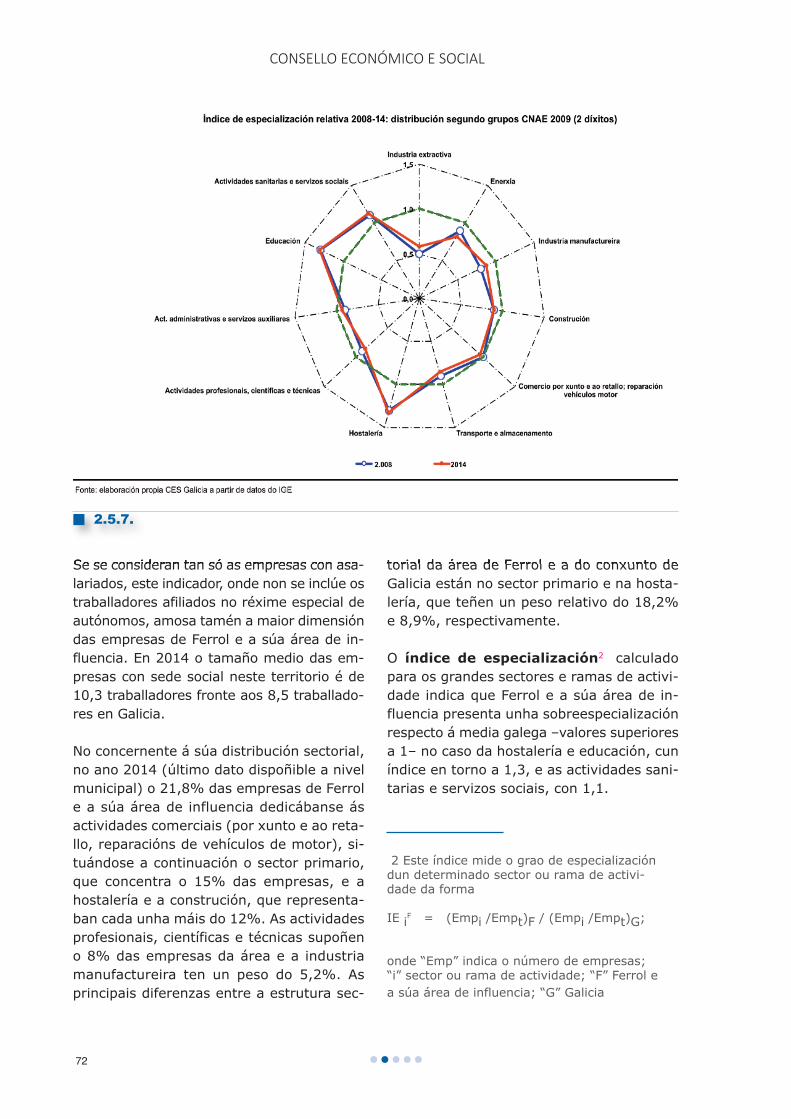

No concernente á súa distribución sectorial,no ano 2014 (último dato dispoñible a nivelmunicipal) o 21,8% das empresas de Ferrole a súa área de influencia dedicábanse ásactividades comerciais (por xunto e ao reta-llo, reparacións de vehículos de motor), si-tuándose a continuación o sector primario,que concentra o 15% das empresas, e ahostalería e a construción, que representa-ban cada unha máis do 12%. As actividadesprofesionais, científicas e técnicas supoñeno 8% das empresas da área e a industriamanufactureira ten un peso do 5,2%. Asprincipais diferenzas entre a estrutura sec-

torial da área de Ferrol e a do conxunto deGalicia están no sector primario e na hosta-lería, que teñen un peso relativo do 18,2%e 8,9%, respectivamente.

O índice de especialización2 calculadopara os grandes sectores e ramas de activi-dade indica que Ferrol e a súa área de in-fluencia presenta unha sobreespecializaciónrespecto á media galega –valores superioresa 1– no caso da hostalería e educación, cuníndice en torno a 1,3, e as actividades sani-tarias e servizos sociais, con 1,1.

2 Este índice mide o grao de especializacióndun determinado sector ou rama de activi-dade da forma

IE iF = (Empi /Empt)F / (Empi /Empt)G;

onde “Emp” indica o número de empresas; “i” sector ou rama de actividade; “F” Ferrol ea súa área de influencia; “G” Galicia

n 2.5.7.

Informe sobre FERROL e a súa área

••••• 73

A desagregación segundo grupos de activi-dade (CNAE 2009) indica que, dos 85 gru-pos analizados polo Dirce en 2014, trinta edous presentan un índice superior á uni-dade, salientando o “transporte aéreo”(3,7), a “silvicultura” (2,2), a “fabricacióndoutro material de transporte (1,8), as “ac-tividades deportivas, recreativas e de entre-temento (1,7) e a “industria de papel” (1,6).

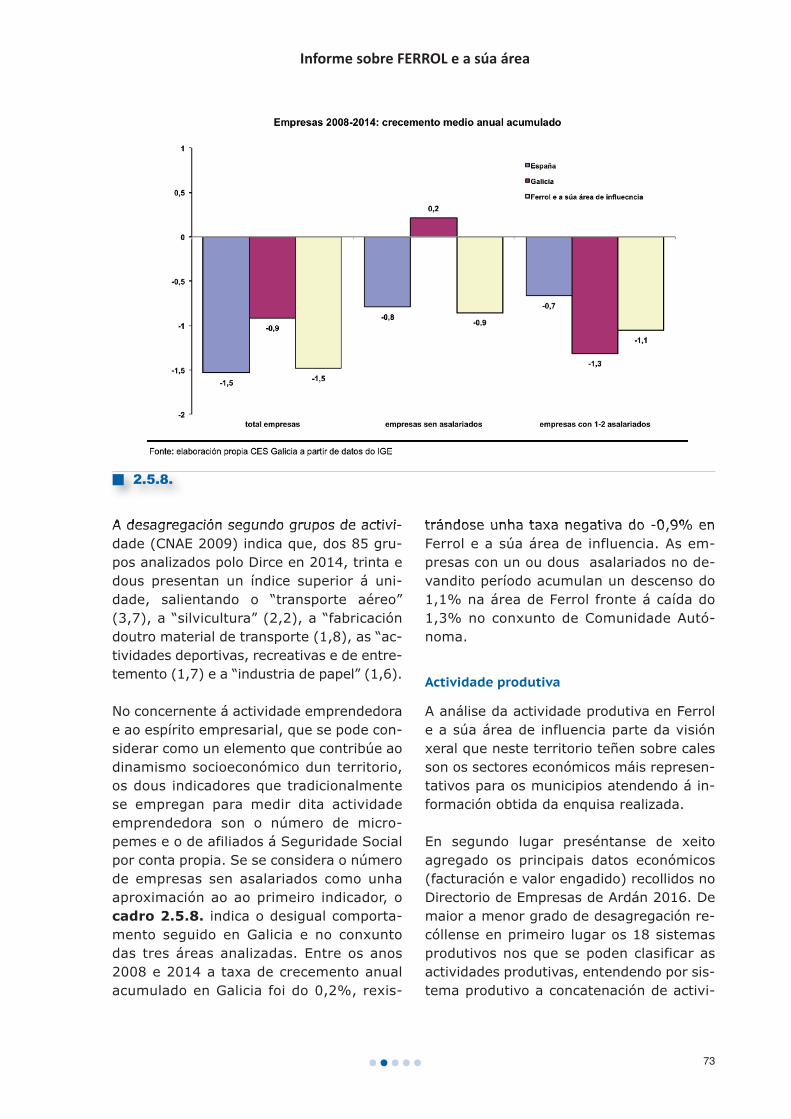

No concernente á actividade emprendedorae ao espírito empresarial, que se pode con-siderar como un elemento que contribúe aodinamismo socioeconómico dun territorio,os dous indicadores que tradicionalmentese empregan para medir dita actividadeemprendedora son o número de micro-pemes e o de afiliados á Seguridade Socialpor conta propia. Se se considera o númerode empresas sen asalariados como unhaaproximación ao ao primeiro indicador, ocadro 2.5.8. indica o desigual comporta-mento seguido en Galicia e no conxuntodas tres áreas analizadas. Entre os anos2008 e 2014 a taxa de crecemento anualacumulado en Galicia foi do 0,2%, rexis-

trándose unha taxa negativa do -0,9% enFerrol e a súa área de influencia. As em-presas con un ou dous asalariados no de-vandito período acumulan un descenso do1,1% na área de Ferrol fronte á caída do1,3% no conxunto de Comunidade Autó-noma.

Actividade produtiva

A análise da actividade produtiva en Ferrole a súa área de influencia parte da visiónxeral que neste territorio teñen sobre calesson os sectores económicos máis represen-tativos para os municipios atendendo á in-formación obtida da enquisa realizada.

En segundo lugar preséntanse de xeitoagregado os principais datos económicos(facturación e valor engadido) recollidos noDirectorio de Empresas de Ardán 2016. Demaior a menor grado de desagregación re-cóllense en primeiro lugar os 18 sistemasprodutivos nos que se poden clasificar asactividades produtivas, entendendo por sis-tema produtivo a concatenación de activi-

n 2.5.8.

CONSELLO ECONÓMICO E SOCIAL

•••••74

dades empresariais verticais ligadas a un te-rritorio, dende as actividades extractivas,manufactureiras e de transformación ata asde distribución e servizos anexos ao pro-duto. A continuación considéranse as prin-cipais ramas de actividade segundo aclasificación CNAE (catro díxitos) e final-mente, reflíctense as principais empresas doámbito territorial analizado en termos defacturación e VEB (non inclúe Navantia ninEndesa).

Posteriormente considéranse de xeito máispolo miúdo as principais ramas ou sectoresde actividade da área. En primeiro lugaranalizaranse o sector naval, a industria au-xiliar e o sector enerxético por ser non só osmáis representativos do territorio senóntamén os de máis futuro para o desenvolve-mento socioeconómico segundo os resulta-dos da enquisa realizada. A continuación, ocapítulo céntrase nos dous sistemas produ-tivos que xeran maior valor engadido se-

gundo o Directorio de empresas de Ardán:a loxística e transporte e a construción. Fi-nalmente, analízase a situación doutros sec-tores importantes na área de Ferrol como oagrogandeiro, a silvicultura-madeira e o tu-rismo-comercio.

a) Valoración actual dos sistemas

produtivos

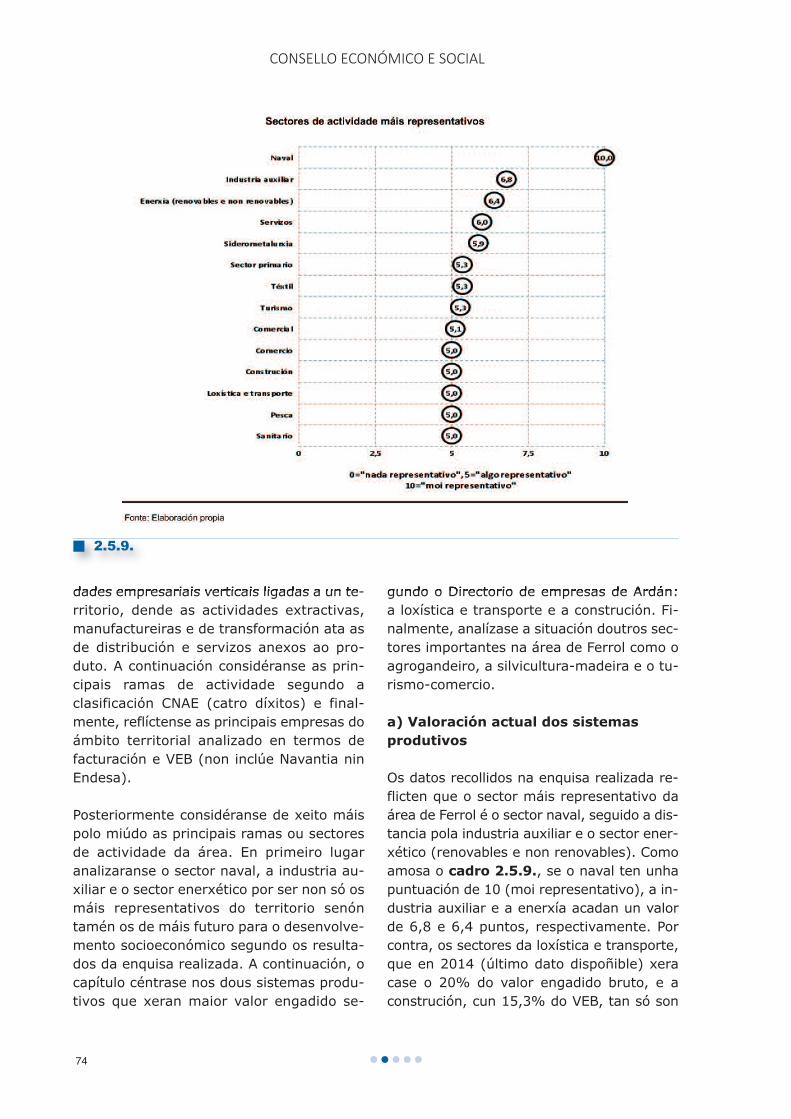

Os datos recollidos na enquisa realizada re-flicten que o sector máis representativo daárea de Ferrol é o sector naval, seguido a dis-tancia pola industria auxiliar e o sector ener-xético (renovables e non renovables). Comoamosa o cadro 2.5.9., se o naval ten unhapuntuación de 10 (moi representativo), a in-dustria auxiliar e a enerxía acadan un valorde 6,8 e 6,4 puntos, respectivamente. Porcontra, os sectores da loxística e transporte,que en 2014 (último dato dispoñible) xeracase o 20% do valor engadido bruto, e aconstrución, cun 15,3% do VEB, tan só son

n 2.5.9.

Informe sobre FERROL e a súa área

••••• 75

considerados como “algo representativos”(unha puntuación de 5 sobre 10).

Esta apreciación global presenta algunha di-ferencia segundo os concellos que se consi-deren ou segundo as instituciónsconsultadas. Dunha banda, mentres que osector naval é o máis representativo enNarón e Ferrol, en As Pontes o é o sectorenerxético. Asemade, como se aprecia naenquisa recollida no anexo (gráfico 10),nos tres concellos analizados considéranserepresentativos os sectores da industria au-xiliar, os servizos e a siderometalurxia. Porcontra, cómpre mencionar a representativi-dade que se lle outorga ao sector primarioen As Pontes e Narón, a diferenza do consi-derado no concello de Ferrol, ou ao sectorda loxística e transporte en As Pontes, á ac-tividade comercial e á construción en Narón,ou ao comercio e ao sector sanitario en Fe-rrol (nada representativo nos outros dousconcellos).

Doutra banda, no concernente ás institu-cións da área, cómpre destacar que o sectorpúblico (alcaldes/concelleiros) consideranao turismo como un sector moi representa-tivo (10 puntos) por diante do naval, sectorprimario e servizos, cunha valoración de 8,3puntos. No eido empresarial o naval é con-siderado como o máis representativo, se-

guido pola industria auxiliar e a enerxía con6,6 e 6,3 puntos, mentres que no caso dasasociacións, tras o naval sitúanse a industriaauxiliar e os servizos, con 8,6 e 7,9 puntos(gráfico 11 da devandita enquisa).

b) Panorama xeral dos sectores produ-

tivos: unha visión global

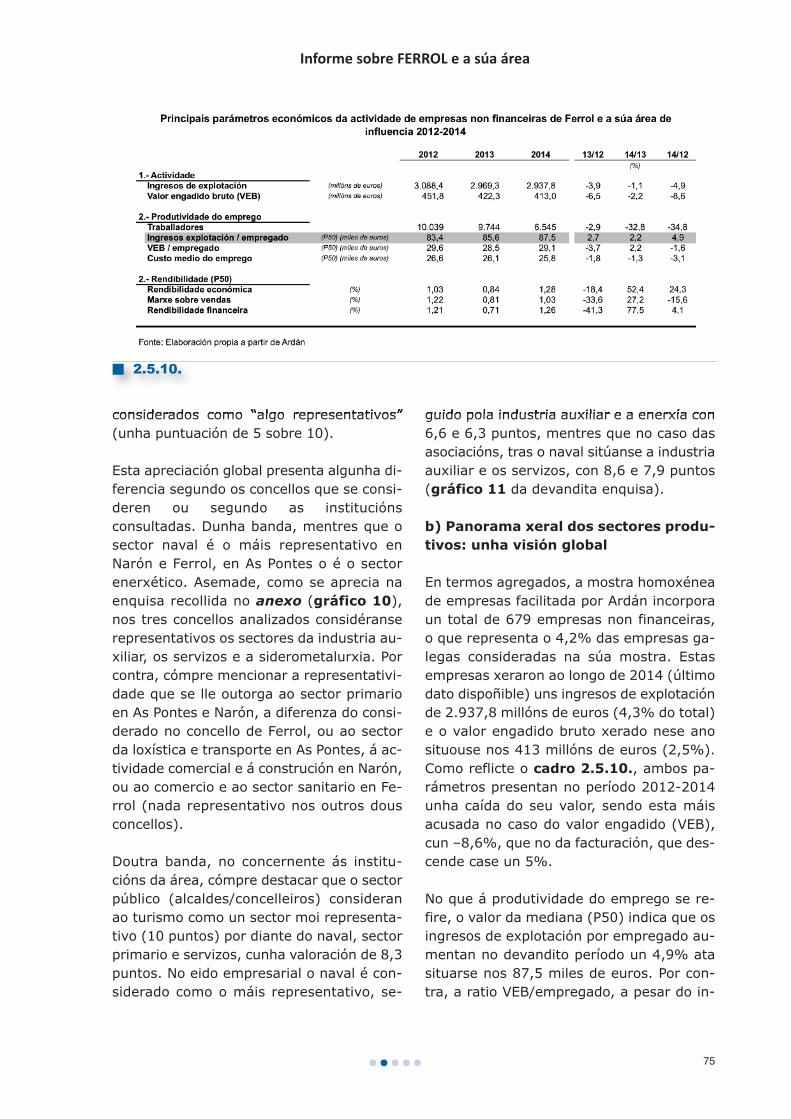

En termos agregados, a mostra homoxéneade empresas facilitada por Ardán incorporaun total de 679 empresas non financeiras,o que representa o 4,2% das empresas ga-legas consideradas na súa mostra. Estasempresas xeraron ao longo de 2014 (últimodato dispoñible) uns ingresos de explotaciónde 2.937,8 millóns de euros (4,3% do total)e o valor engadido bruto xerado nese anosituouse nos 413 millóns de euros (2,5%).Como reflicte o cadro 2.5.10., ambos pa-rámetros presentan no período 2012-2014unha caída do seu valor, sendo esta máisacusada no caso do valor engadido (VEB),cun –8,6%, que no da facturación, que des-cende case un 5%.

No que á produtividade do emprego se re-fire, o valor da mediana (P50) indica que osingresos de explotación por empregado au-mentan no devandito período un 4,9% atasituarse nos 87,5 miles de euros. Por con-tra, a ratio VEB/empregado, a pesar do in-

n 2.5.10.

CONSELLO ECONÓMICO E SOCIAL

•••••76

n 2.5.11.

Informe sobre FERROL e a súa área

••••• 77

cremento experimentado no último ano,descende un 1,6% entre 2012 e 2014. Oterceiro indicador considerado, o customedio por empregado, descende no dousanos considerados, sendo a redución entreos dous extremos da serie do 3,1%.

O tecido produtivo de Ferrol e a súa área deinfluencia presenta un elevado grao de con-centración da facturación empresarial,sendo esta concentración moito máis acu-sada que no conxunto de Galicia.

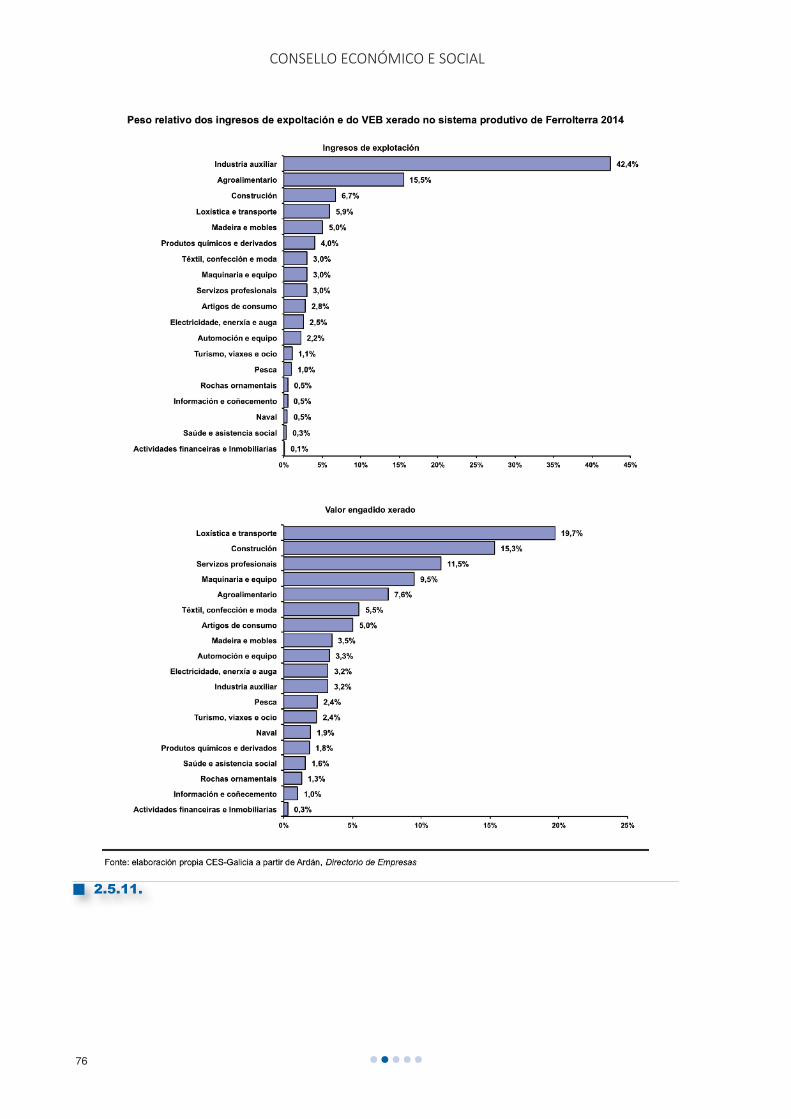

O sistema produtivo máis importante entermos de facturación de empresas no con-xunto dos vinte concellos analizados foi o daindustria auxiliar, que xerou en 2014 o42,4% dos ingresos de explotación das em-presas analizadas por Ardán. A continuaciónsitúanse a industria agroalimentaria, co15,5%, e o sistema produtivo da constru-ción, co 6,7%. En termos de valor engadidoxerado, o cadro 2.5.11. amosa que a loxís-tica e transporte xera case o 20% do totalxerado en Ferrol e a súa área de influencia,

n 2.5.12.

CONSELLO ECONÓMICO E SOCIAL

•••••78

seguidos pola construción e os servizos pro-fesionais, co 15,3% e 11,5%, respectiva-mente.

Esta situación difire de xeito considerable coacontecido no conxunto de Galicia, onde otéxtil se sitúa como principal sistema produ-tivo en termos de ingresos de explotación,ao xerar o 23,3% da facturación total ga-lega, por diante da automoción (12,6%) e osistemas agroalimentario e pesqueiro, cunpeso relativo do 11% e 10,1%, respectiva-mente. No que atinxe á riqueza xerada, otéxtil representa o 24,1%, seguido polosservizos profesionais, a automoción e aconstrución, cunha porcentaxe superior ao8,5%.

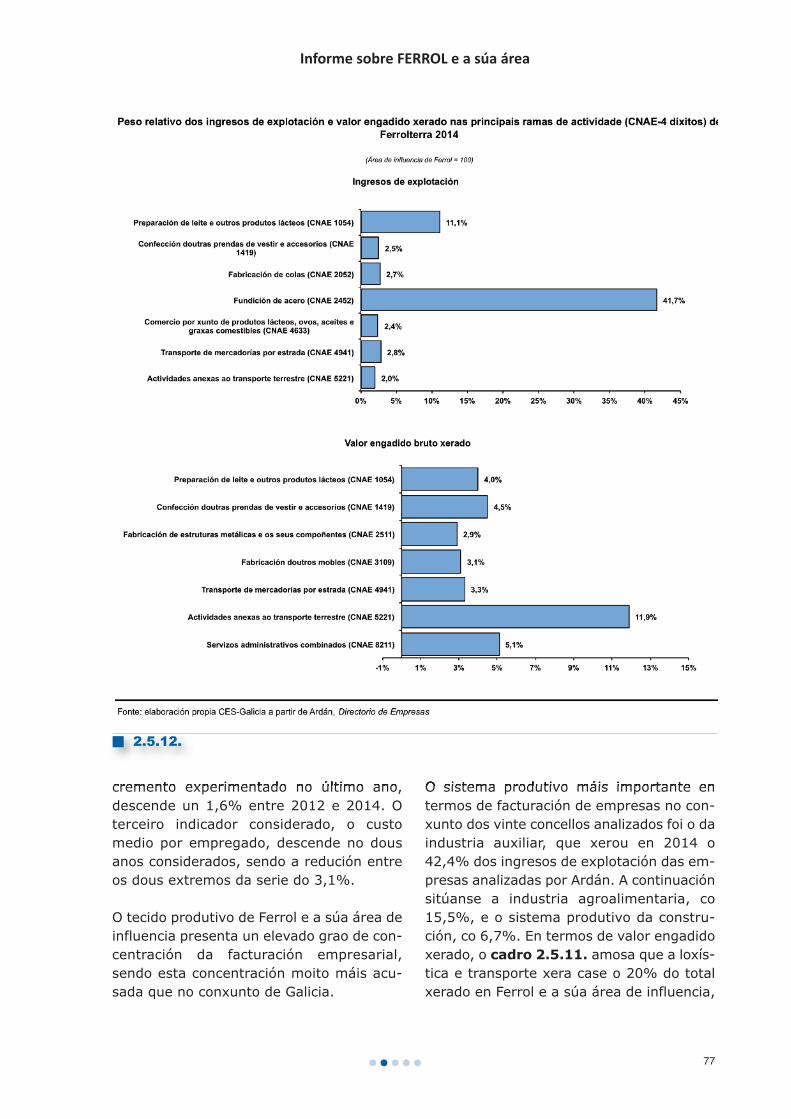

Se se considera un maior nivel de desagre-gación e se analizan os diferentes sectoresempresariais, o cadro 2.5.12. indica que afundición de aceiro é o máis relevante en Fe-rrol e a súa área de influencia, ao represen-

tar o 41,7% da facturación en 2014. En se-gunda posición, en función dos ingresos xe-rados, situouse a preparación de leite eoutros produtos lácteos, con máis dun 11%,e a continuación os de transporte de merca-dorías por estradas e fabricación de colas,cunha porcentaxe entorno ao 2,8%. No queatinxe á xeración de valor engadido bruto,os sectores máis salientables correspondenás actividades anexas ao transporte, queconcentra o 11,9% do VEB xerado en 2014polas empresas de Ferrol e a súa área de in-fluencia recollidas na mostra analizada, osservizos administrativos combinados, co5,1%, e a confección doutras prendas devestir e accesorios, co 4,5%.

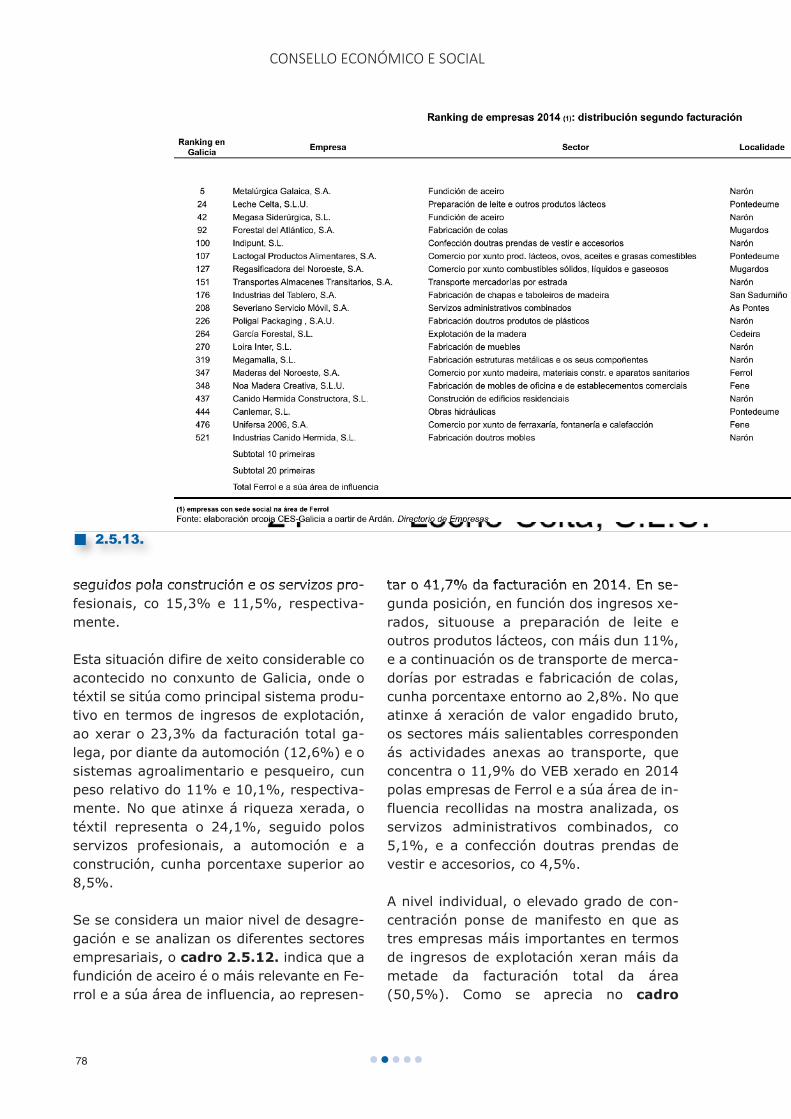

A nivel individual, o elevado grado de con-centración ponse de manifesto en que astres empresas máis importantes en termosde ingresos de explotación xeran máis dametade da facturación total da área(50,5%). Como se aprecia no cadro

n 2.5.13.

Informe sobre FERROL e a súa área

••••• 79

2.5.13., destas tres empresas dúas teñensede social no concello de Narón e perten-cen ao subsector de función de aceiro. A ac-tividade principal da outra empresa é a depreparación de leite e outros produtos lác-teos e ten a súa sede en Pontedeume.

c) Sectores máis representativos:

naval, industria auxiliar e o enerxético

Tal e como se indicou anteriormente, os tressectores máis representativos de Ferrol e asúa área de influencia e sobre os que debeseguir asentándose o desenvolvemento eco-nómico do territorio segundo os datos reco-llidos na enquisa son a industria naval, osector enerxético e a industria auxiliar.

• Industria naval

A industria da construción naval constitúepara Galicia en xeral, e para a área de Ferrolen particular, un sector estratéxico, non só

polo número de postos de traballo directose indirectos que xera, senón tamén pola re-percusión que ten sobre o conxunto do en-torno socioeconómico. Historicamente, aprincipal industria de Ferrol e a súa área deinfluencia son os estaleiros de construciónnaval militar e civil, así como a industria au-xiliar que daba soporte a eses grandes es-taleiros.

O centro de construción militar que Navan-tia ten na ría de Ferrol, con instalacións enFene e Ferrol, conta con importantes mediostecnolóxicos en construción naval, e cunavanzado modelo de produción, a constru-ción integral, que permite acadar un altonivel de calidade e unha diminución de cus-tos e prazos.

Na zona de Ferrol tamén está localizada afábrica de turbinas dedicada á fabricación deturbinas de vapor e aeroxeradores paraplantas de xeración de enerxías, así comode engrenaxes redutores, liñas de eixos,tubos lanzatorpedos e outros equipos parabuques.

Ademais, na ría de Ferrol, Navantia contacunha liña de reparación e reconversión debuques, destacando a reparación de buquesLNG e LPG (buques gaseiros), unidades off-shore, buques químicos e outros buques es-pecializados.

Dende os anos 80, a construción naval vensufrindo diferentes reconversións que deri-varon na perda de miles de postos de tra-ballo vinculados ao sector naval. A partir doano 2008, cando o sector naval xeraba enGalicia en torno a 10.000 empregos, asís-tese a un deterioro permanente da activi-dade, cunha redución drástica da demandade buques que derivou nunha situación desobrecapacidade importante no sector. Estasobrecapacidade desembocou na destruciónde postos de traballo a través da non reno-vación de contratos temporais, seguida daaplicación de expedientes de regulación de

CONSELLO ECONÓMICO E SOCIAL

•••••80

emprego temporais, para finalmente reco-rrer aos expedientes de regulación de em-prego extintivos.

No que respecta á actividade de Navantia eá posibilidade de construción en Ferrol dodique flotante, a través dunha consulta in-formal a Unión Europea informou que o in-cremento de capacidade resultante desteinvestimento público sería consideradocomo unha axuda estatal e, polo tanto, con-trario ás limitacións impostas a España noano 2005. No lado positivo, en setembro de2014 a Comisión Europea confirmou o fin doveto da construción civil en Navantia a partirde xaneiro de 2015.

Segundo a información recollida nos comu-nicados da propia empresa, en xullo de2016 realizouse a entrega das primeiras ci-mentacións ‘tipo jacket’ para o parque eólicomariño de Wikinger, que teñen sido cons-truídas no estaleiro de Fene polo consorcioformado por Navantia e Windar. Derivado docontrato asinado o 18 de decembro de 2014entre ambas empresas, o proxecto supuxopara a ría de Ferrol unhas 650.000 horas detraballo, que se traduciron na creación duns2.000 empregos (entre directos e indirec-tos).

Nese mesmo mes de xullo comezou a cons-trución dos bloques dos 4 petroleiros Suez-max en Ferrol, estimándose para a ría deFerrol unha carga de traballo para 20meses, podendo chegar aos 200 empregosnalgúns momentos. A obra a realizar nesteestaleiro consiste na construción da UnidadeModular da Proa baixa (80A) e o Módulo doGardacalor/cheminea (91A) para cada undos barcos.

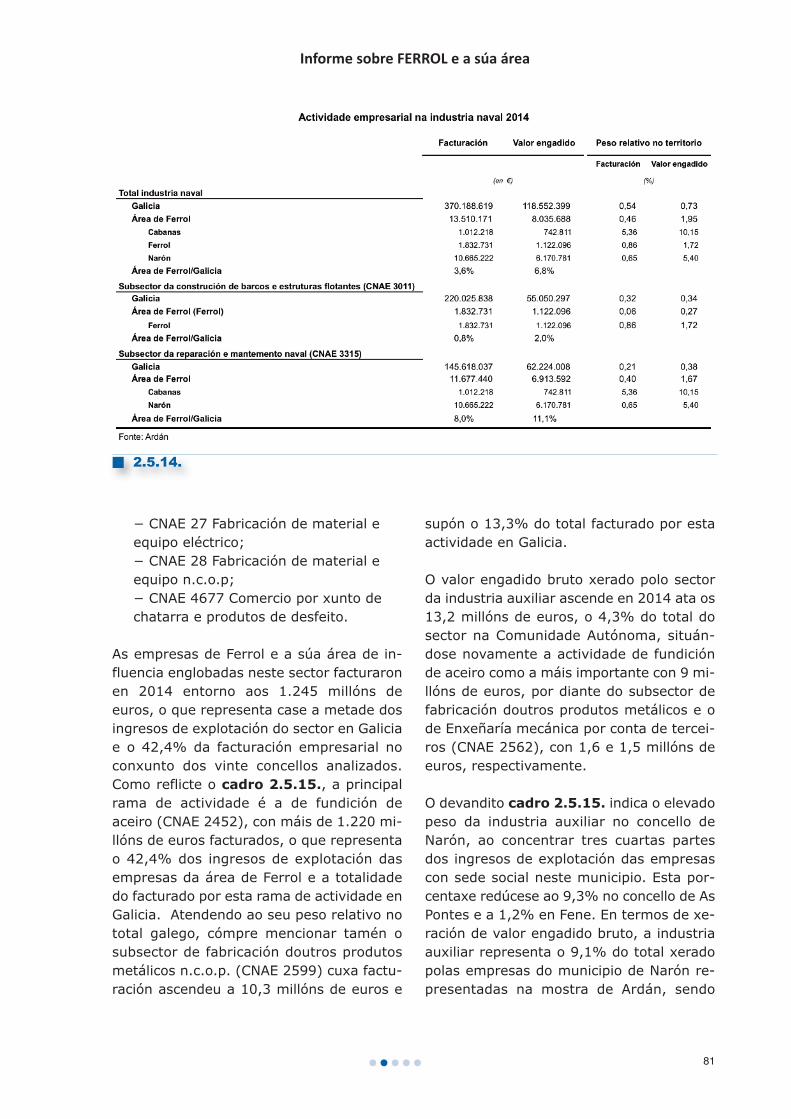

No concernente aos indicadores empresariaisrecollidos por Ardán, o cadro 2.5.14. pre-senta a facturación e o valor engadido doconxunto de empresas da industria naval deFerrol e a súa área de influencia (sen consi-derar a industria auxiliar do naval), desagre-

gando o subsector da construción de barcose estruturas flotantes (CNAE 3011) e o de re-paración e mantemento naval (CNAE 3315).Estas empresas facturaron en 2014 un totalde 13,5 millóns de euros, o que representa o3,6% do total galego, ascendendo o seuvalor engadido ata os 8 millóns de euros, o6,8% do xerado polo sector en Galicia. A fac-turación das empresas deste sector de acti-vidade na área de Ferrol representa o 0,5%do facturado nos 20 concellos analizados,porcentaxe similar ao da Comunidade Autó-noma. Por contra, en termos de valor enga-dido o naval representa o 2% do xerado noseu territorio fronte ao 0,7% no conxunto daComunidade Autónoma.

O devandito cadro 2.5.14. indica o elevadopeso do subsector da construción naval noconcello de Cabanas, que acolle máis do10% do valor engadido por todas as empre-sas do municipio e un 5,4% da súa factura-ción. Séguelle o concello de Narón, cun pesorelativo do 5,4% e 0,7%, respectivamente,e Ferrol, onde o VEB xerado polo sectornaval representa o 1,7% do total das em-presas do municipio de Ferrol e o 0,9% dosingresos de explotación.

• Industria auxiliar

Tras o sector naval, a industria auxiliar é omáis representativo do territorio segundo serecolle no cadro 2.5.9., así como o terceiroen canto ás perspectivas de futuro por de-trás do naval e o sector enerxético.

Para a análise deste sistema produtivo sec-torial considérase que está composto polasseguintes ramas de actividade:

− CNAE 24 Metalurxia: fabricación deprodutos de ferro, aceiro e ferroalea-cións;− CNAE 25 Fabricación de produtos me-tálicos, agás maquinaria e equipo;− CNAE 26 Fabricación de produtos in-formáticos, electrónicos e ópticos;

Informe sobre FERROL e a súa área

••••• 81

− CNAE 27 Fabricación de material eequipo eléctrico;− CNAE 28 Fabricación de material eequipo n.c.o.p;− CNAE 4677 Comercio por xunto dechatarra e produtos de desfeito.

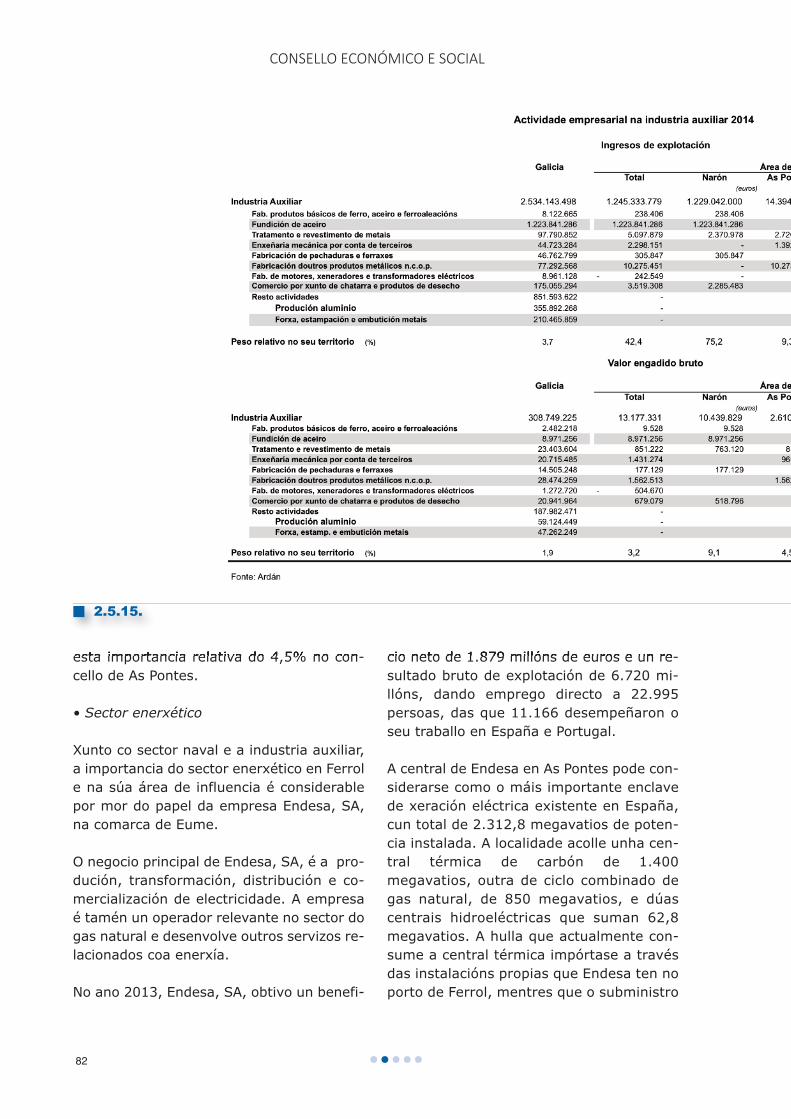

As empresas de Ferrol e a súa área de in-fluencia englobadas neste sector facturaronen 2014 entorno aos 1.245 millóns deeuros, o que representa case a metade dosingresos de explotación do sector en Galiciae o 42,4% da facturación empresarial noconxunto dos vinte concellos analizados.Como reflicte o cadro 2.5.15., a principalrama de actividade é a de fundición deaceiro (CNAE 2452), con máis de 1.220 mi-llóns de euros facturados, o que representao 42,4% dos ingresos de explotación dasempresas da área de Ferrol e a totalidadedo facturado por esta rama de actividade enGalicia. Atendendo ao seu peso relativo nototal galego, cómpre mencionar tamén osubsector de fabricación doutros produtosmetálicos n.c.o.p. (CNAE 2599) cuxa factu-ración ascendeu a 10,3 millóns de euros e

supón o 13,3% do total facturado por estaactividade en Galicia.

O valor engadido bruto xerado polo sectorda industria auxiliar ascende en 2014 ata os13,2 millóns de euros, o 4,3% do total dosector na Comunidade Autónoma, situán-dose novamente a actividade de fundiciónde aceiro como a máis importante con 9 mi-llóns de euros, por diante do subsector defabricación doutros produtos metálicos e ode Enxeñaría mecánica por conta de tercei-ros (CNAE 2562), con 1,6 e 1,5 millóns deeuros, respectivamente.

O devandito cadro 2.5.15. indica o elevadopeso da industria auxiliar no concello deNarón, ao concentrar tres cuartas partesdos ingresos de explotación das empresascon sede social neste municipio. Esta por-centaxe redúcese ao 9,3% no concello de AsPontes e a 1,2% en Fene. En termos de xe-ración de valor engadido bruto, a industriaauxiliar representa o 9,1% do total xeradopolas empresas do municipio de Narón re-presentadas na mostra de Ardán, sendo

n 2.5.14.

CONSELLO ECONÓMICO E SOCIAL

•••••82

esta importancia relativa do 4,5% no con-cello de As Pontes.

• Sector enerxético

Xunto co sector naval e a industria auxiliar,a importancia do sector enerxético en Ferrole na súa área de influencia é considerablepor mor do papel da empresa Endesa, SA,na comarca de Eume.

O negocio principal de Endesa, SA, é a pro-dución, transformación, distribución e co-mercialización de electricidade. A empresaé tamén un operador relevante no sector dogas natural e desenvolve outros servizos re-lacionados coa enerxía.

No ano 2013, Endesa, SA, obtivo un benefi-

cio neto de 1.879 millóns de euros e un re-sultado bruto de explotación de 6.720 mi-llóns, dando emprego directo a 22.995persoas, das que 11.166 desempeñaron oseu traballo en España e Portugal.

A central de Endesa en As Pontes pode con-siderarse como o máis importante enclavede xeración eléctrica existente en España,cun total de 2.312,8 megavatios de poten-cia instalada. A localidade acolle unha cen-tral térmica de carbón de 1.400megavatios, outra de ciclo combinado degas natural, de 850 megavatios, e dúascentrais hidroeléctricas que suman 62,8megavatios. A hulla que actualmente con-sume a central térmica impórtase a travésdas instalacións propias que Endesa ten noporto de Ferrol, mentres que o subministro

n 2.5.15.

Informe sobre FERROL e a súa área

••••• 83

de gas chega por gasoduto dende a rega-sificadora de Mugardos.

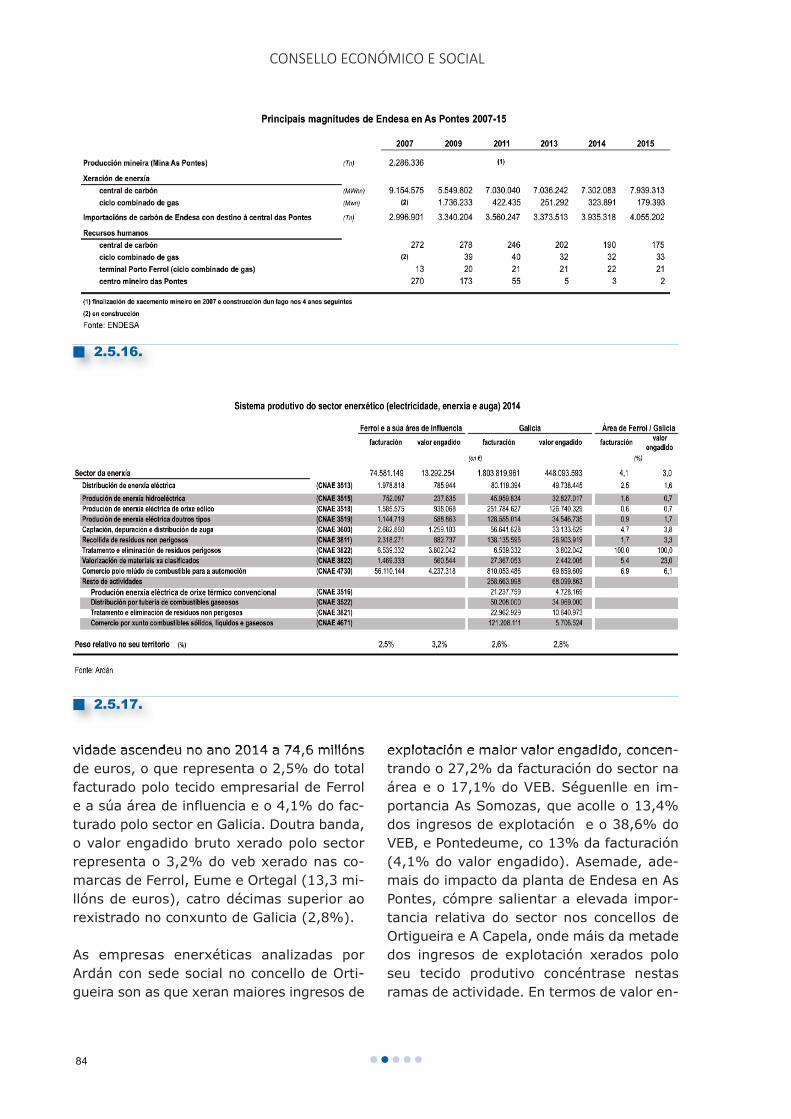

Dos 73.061 GWh que se xeraron no ano2015 nas centrais do grupo Endesa de Es-paña e Portugal, 7.939,3 GWh pertencen ácentral de As Pontes, o que supón o 11,1%da xeración total da empresa (España e Por-tugal). O 97,8% do total de enerxía xeradaen As Pontes corresponde á central de car-bón, e só o 2,2% restante (179,4 GWh) co-rresponde á central de ciclo combinado.

Tal como se mostra no cadro 2.5.16., noano 2015 a central de As Pontes dá em-prego directo a 231 persoas. A finalizaciónda explotación do xacemento mineiro a par-tir do ano 2008 supuxo a redución a menosda metade da plantilla da central.

O xacemento mineiro foi a maior mina delignito a ceo aberto de España e no seu pe-ríodo de explotación, dende 1976 a 2007,chegou a contar cunha plantilla superior a1.700 persoas.

O peche da mina acompañouse cun Plan dedesenvolvemento local que, a través da co-laboración público-privada cun investimentocifrado en torno aos 250 millóns de euros,estímase que favoreceu a creación de 1.200empregos na zona.

Os labores mineiros deixaron un oco de17,8 km de perímetro e de 205 metros deprofundidade, que na actualidade é ocupadopor un lago. En xaneiro de 2008 iniciáronseas traballos de restauración da zona e a me-diados do ano 2012 culminouse a rehabili-tación medioambiental da mina de AsPontes, co enchido do lago e a restauraciónda escombreira. A lámina de auga ocupa865 hectáreas, cunha lonxitude de 5 km ecunha anchura de 2,2 km.

Na actualidade o lago acumula 547 hectó-metros cúbicos de auga, tras máis de catroanos de captación de augas procedentes deríos da zona, da escorrentía da escombreirae da propia choiva.

Ao lado da mina érguese a escombreira,unha montaña formada con 720 millóns demetros cúbicos de material estéril. Actual-mente a escombreira ten 1.200 hectáreas esobre ela aséntanse 600.000 árbores, pas-tos e monte baixo.

No que respecta á actividade do resto dosector enerxético en Ferrol e a súa área deinfluencia, cadro 2.5.17., os datos deArdán reflicten unha importancia similar encomparación co peso que ten no conxuntodo tecido empresarial galego en termos deingresos de explotación e lixeiramente su-perior no caso do valor engadido bruto xe-rado. Dunha banda, a facturación total dasempresas consideradas nesta rama de acti-

CONSELLO ECONÓMICO E SOCIAL

•••••84

vidade ascendeu no ano 2014 a 74,6 millónsde euros, o que representa o 2,5% do totalfacturado polo tecido empresarial de Ferrole a súa área de influencia e o 4,1% do fac-turado polo sector en Galicia. Doutra banda,o valor engadido bruto xerado polo sectorrepresenta o 3,2% do veb xerado nas co-marcas de Ferrol, Eume e Ortegal (13,3 mi-llóns de euros), catro décimas superior aorexistrado no conxunto de Galicia (2,8%).

As empresas enerxéticas analizadas porArdán con sede social no concello de Orti-gueira son as que xeran maiores ingresos de

explotación e maior valor engadido, concen-trando o 27,2% da facturación do sector naárea e o 17,1% do VEB. Séguenlle en im-portancia As Somozas, que acolle o 13,4%dos ingresos de explotación e o 38,6% doVEB, e Pontedeume, co 13% da facturación(4,1% do valor engadido). Asemade, ade-mais do impacto da planta de Endesa en AsPontes, cómpre salientar a elevada impor-tancia relativa do sector nos concellos deOrtigueira e A Capela, onde máis da metadedos ingresos de explotación xerados poloseu tecido produtivo concéntrase nestasramas de actividade. En termos de valor en-

n 2.5.16.

n 2.5.17.

Informe sobre FERROL e a súa área

••••• 85

gadido bruto sobresáen As Somozas e A Ca-pela, cunha porcentaxe superior ao 42%.

Atendendo á desagregación dos principaissubsectores, cómpre salientar, en termos ab-solutos, a actividade de “Comercio polo miúdode combustible para a automoción” (CNAE4730), con 56,1 millóns de euros, seguido doda “recollida de residuos non perigosos”(CNAE 3811) con 6,5 millóns de euros. Entermos relativos, o subsector de comerciopolo miúdo de combustible para a automociónfactura en Ferrol e a súa área de influenciacase o 7% do total galego, e no caso da reco-llida de residuos non perigosos, o 100%.

d) Sectores máis importantes

en termos de xeración do VEB:

loxística e construción

Segundo os datos facilitados por Ardán, aactividade da loxística e transporte e o sec-tor da construción son os dous sistemasprodutivos que xeran máis valor engadidona área de influencia de Ferrol. Dunhabanda, a loxística acolle case o 20% do VEBxerado no territorio analizado, e doutra, aconstrución representa o 15,3%.

• Loxística e transporte

O sector loxístico está composto por un con-xunto heteroxéneo de actividades que vandende as actividades de transporte, alma-cenamento e distribución ata os servizos deapoio, entre os que se atopan os estibado-res, transitarios, consignatarios, etc.

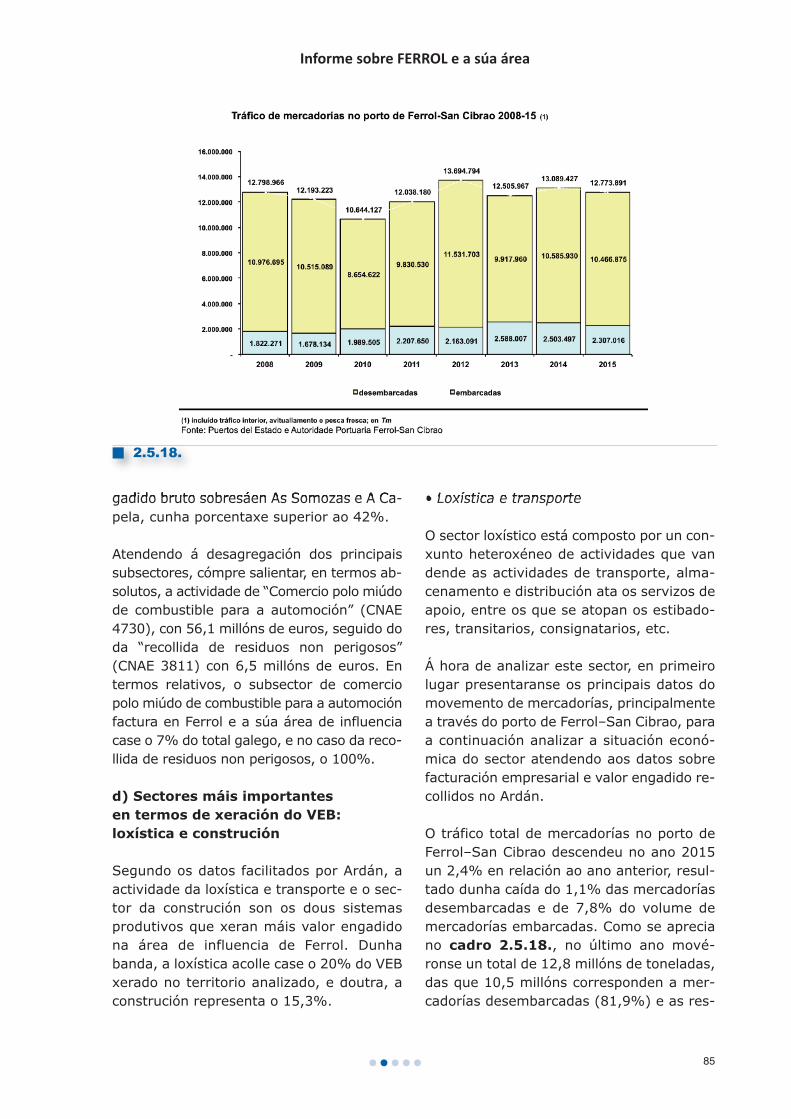

Á hora de analizar este sector, en primeirolugar presentaranse os principais datos domovemento de mercadorías, principalmentea través do porto de Ferrol–San Cibrao, paraa continuación analizar a situación econó-mica do sector atendendo aos datos sobrefacturación empresarial e valor engadido re-collidos no Ardán.

O tráfico total de mercadorías no porto deFerrol–San Cibrao descendeu no ano 2015un 2,4% en relación ao ano anterior, resul-tado dunha caída do 1,1% das mercadoríasdesembarcadas e de 7,8% do volume demercadorías embarcadas. Como se apreciano cadro 2.5.18., no último ano mové-ronse un total de 12,8 millóns de toneladas,das que 10,5 millóns corresponden a mer-cadorías desembarcadas (81,9%) e as res-

n 2.5.18.

CONSELLO ECONÓMICO E SOCIAL

•••••86

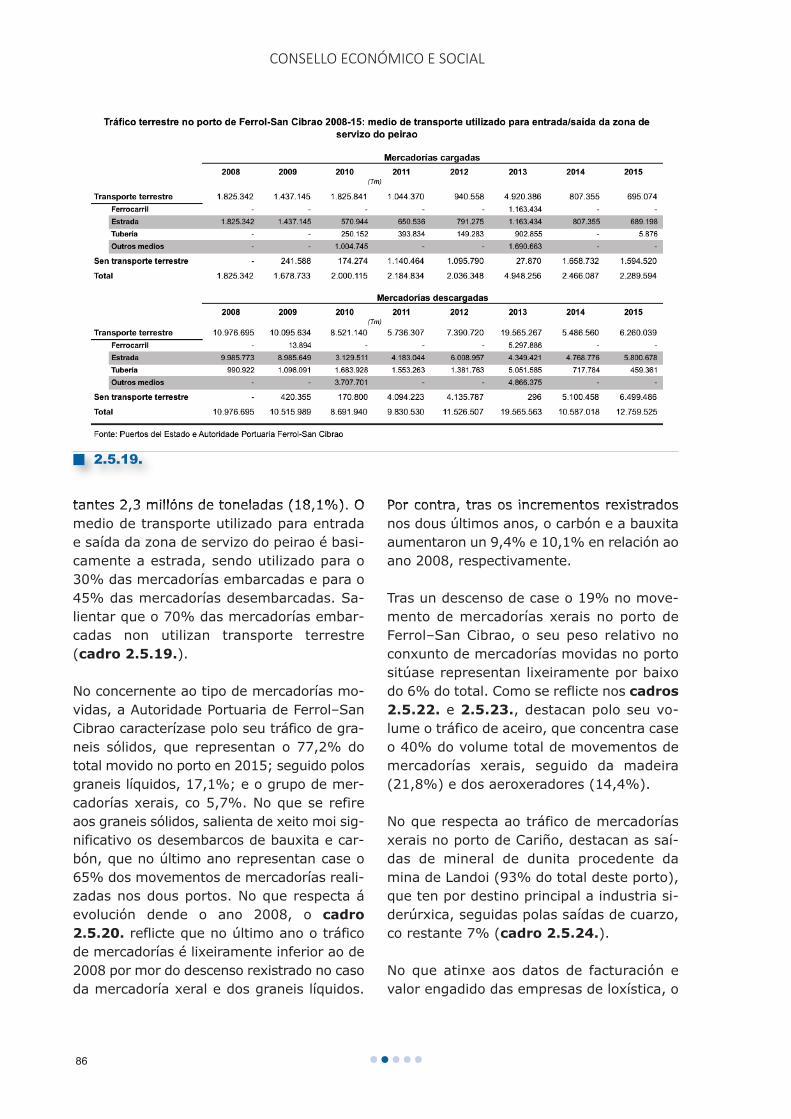

tantes 2,3 millóns de toneladas (18,1%). Omedio de transporte utilizado para entradae saída da zona de servizo do peirao é basi-camente a estrada, sendo utilizado para o30% das mercadorías embarcadas e para o45% das mercadorías desembarcadas. Sa-lientar que o 70% das mercadorías embar-cadas non utilizan transporte terrestre(cadro 2.5.19.).

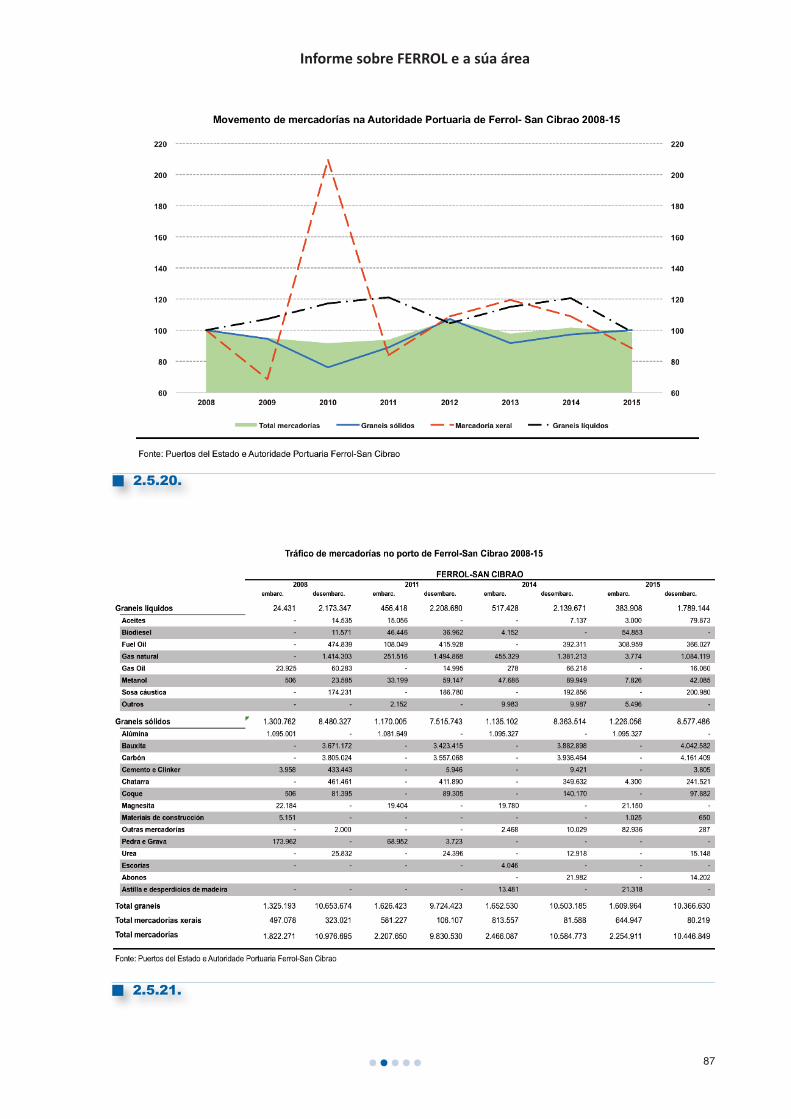

No concernente ao tipo de mercadorías mo-vidas, a Autoridade Portuaria de Ferrol–SanCibrao caracterízase polo seu tráfico de gra-neis sólidos, que representan o 77,2% dototal movido no porto en 2015; seguido polosgraneis líquidos, 17,1%; e o grupo de mer-cadorías xerais, co 5,7%. No que se refireaos graneis sólidos, salienta de xeito moi sig-nificativo os desembarcos de bauxita e car-bón, que no último ano representan case o65% dos movementos de mercadorías reali-zadas nos dous portos. No que respecta áevolución dende o ano 2008, o cadro

2.5.20. reflicte que no último ano o tráficode mercadorías é lixeiramente inferior ao de2008 por mor do descenso rexistrado no casoda mercadoría xeral e dos graneis líquidos.

Por contra, tras os incrementos rexistradosnos dous últimos anos, o carbón e a bauxitaaumentaron un 9,4% e 10,1% en relación aoano 2008, respectivamente.

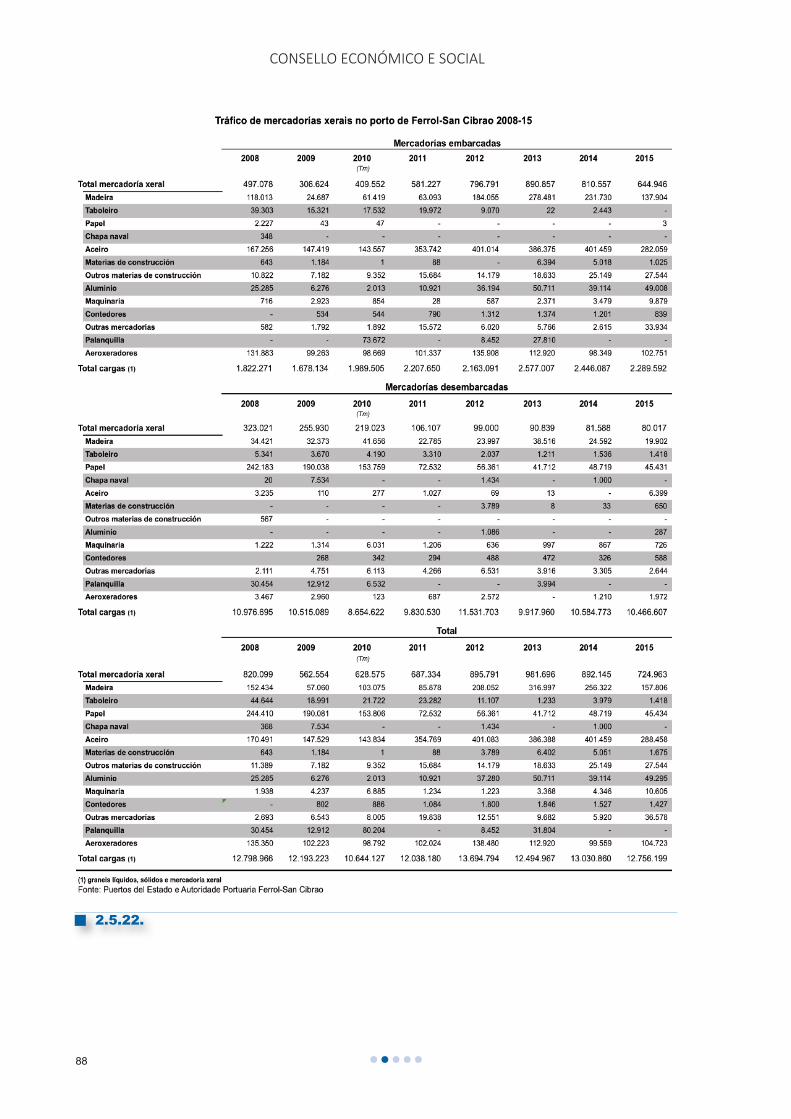

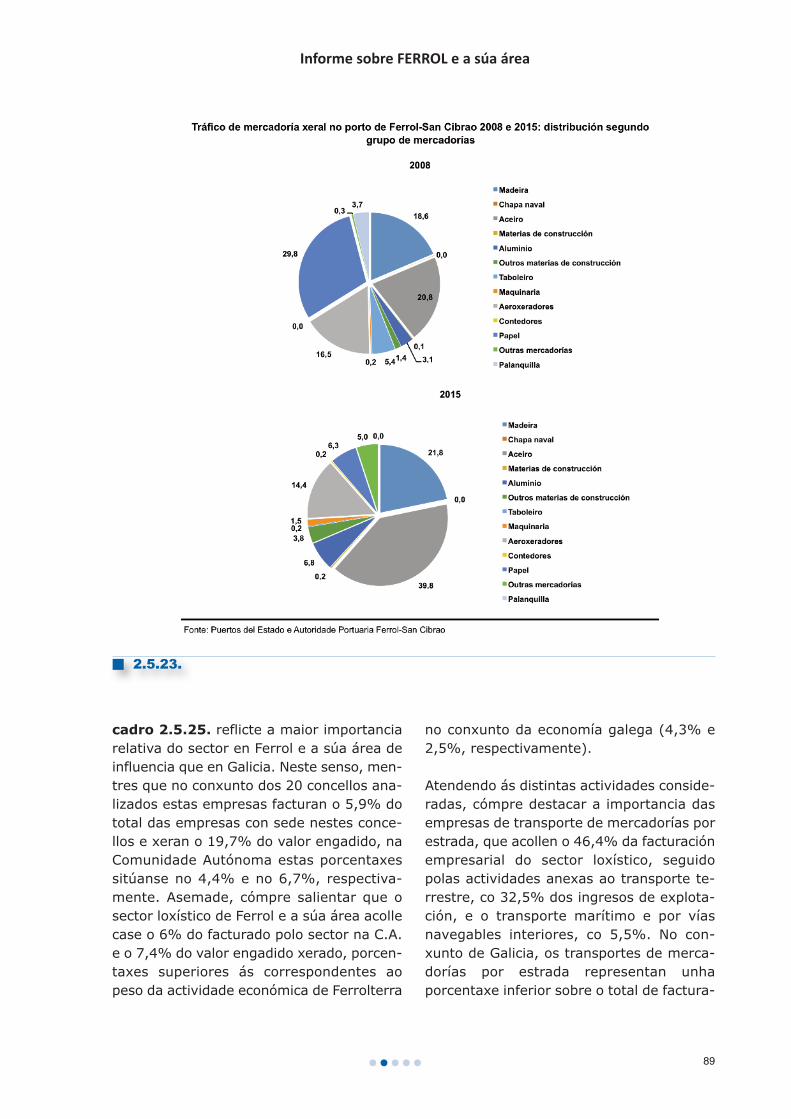

Tras un descenso de case o 19% no move-mento de mercadorías xerais no porto deFerrol–San Cibrao, o seu peso relativo noconxunto de mercadorías movidas no portositúase representan lixeiramente por baixodo 6% do total. Como se reflicte nos cadros

2.5.22. e 2.5.23., destacan polo seu vo-lume o tráfico de aceiro, que concentra caseo 40% do volume total de movementos demercadorías xerais, seguido da madeira(21,8%) e dos aeroxeradores (14,4%).

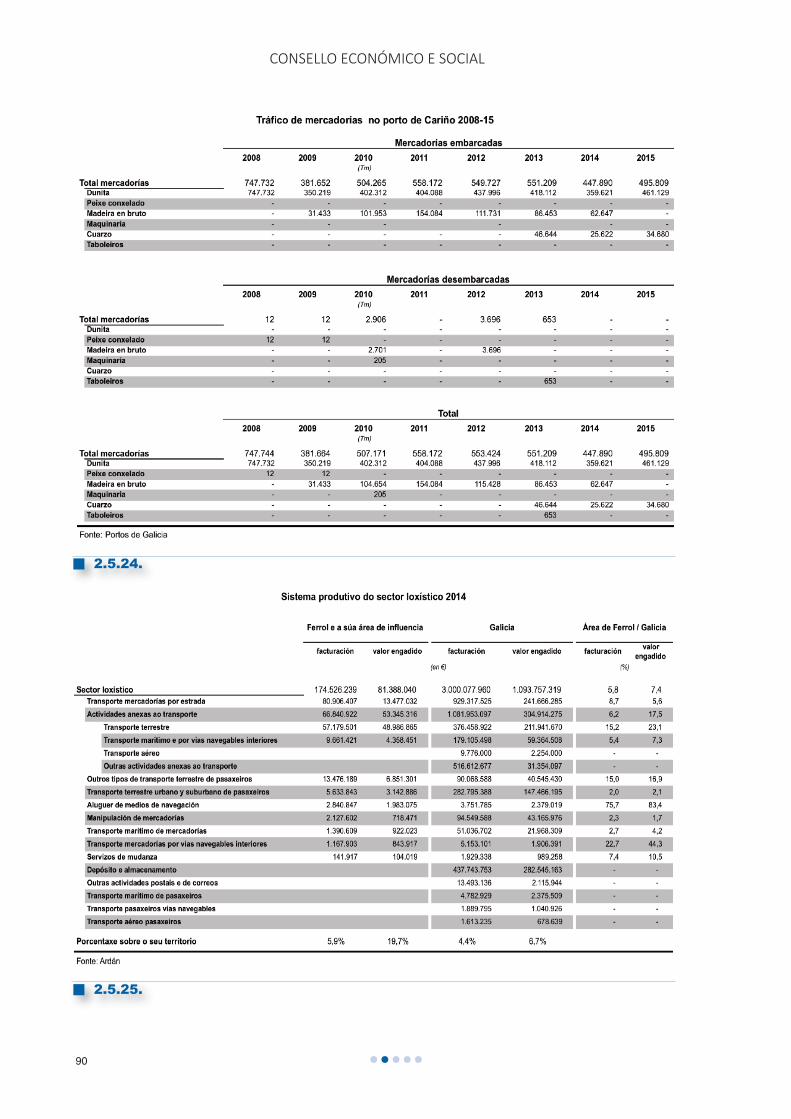

No que respecta ao tráfico de mercadoríasxerais no porto de Cariño, destacan as saí-das de mineral de dunita procedente damina de Landoi (93% do total deste porto),que ten por destino principal a industria si-derúrxica, seguidas polas saídas de cuarzo,co restante 7% (cadro 2.5.24.).

No que atinxe aos datos de facturación evalor engadido das empresas de loxística, o

n 2.5.19.

Informe sobre FERROL e a súa área

••••• 87

n 2.5.20.

n 2.5.21.

CONSELLO ECONÓMICO E SOCIAL

•••••88

n 2.5.22.

Informe sobre FERROL e a súa área

••••• 89

cadro 2.5.25. reflicte a maior importanciarelativa do sector en Ferrol e a súa área deinfluencia que en Galicia. Neste senso, men-tres que no conxunto dos 20 concellos ana-lizados estas empresas facturan o 5,9% dototal das empresas con sede nestes conce-llos e xeran o 19,7% do valor engadido, naComunidade Autónoma estas porcentaxessitúanse no 4,4% e no 6,7%, respectiva-mente. Asemade, cómpre salientar que osector loxístico de Ferrol e a súa área acollecase o 6% do facturado polo sector na C.A.e o 7,4% do valor engadido xerado, porcen-taxes superiores ás correspondentes aopeso da actividade económica de Ferrolterra

no conxunto da economía galega (4,3% e2,5%, respectivamente).

Atendendo ás distintas actividades conside-radas, cómpre destacar a importancia dasempresas de transporte de mercadorías porestrada, que acollen o 46,4% da facturaciónempresarial do sector loxístico, seguidopolas actividades anexas ao transporte te-rrestre, co 32,5% dos ingresos de explota-ción, e o transporte marítimo e por víasnavegables interiores, co 5,5%. No con-xunto de Galicia, os transportes de merca-dorías por estrada representan unhaporcentaxe inferior sobre o total de factura-

n 2.5.23.

CONSELLO ECONÓMICO E SOCIAL

•••••90

n 2.5.24.

n 2.5.25.

Informe sobre FERROL e a súa área

••••• 91

ción do sector, co 31%, en tanto que as em-presas de “almacéns de depósitos especiais”e os servizos anexos de transporte terrestresupoñen o 14,6% e o 12,5%, respectiva-mente.

En termos de valor engadido, as actividadesmáis importantes en Ferrol e a súa área deinfluencia son as das actividades anexas aotransporte terrestre e o transporte de mer-cadorías por estrada, co 60,2% e 16,6%,respectivamente, mentres que en Galiciasalientan as de almacéns de depósito espe-ciais, co 25,9% do VEB do territorio anali-zado, e transporte de mercadorías porestrada, co 22,1%.

• Construción

A crise económica que afecta con gran in-tensidade á Ferrol e a súa área de influen-cia, xunto co elevado stock de vivendasexistentes, condiciona a evolución e futurodo sector da construción nesta área.

En primeiro lugar preséntanse os principaisdatos da oferta e demanda de vivendas,para pasar posteriormente a analizar o pesodo sector atendendo á facturación e ao valorengadido das empresas analizadas porArdán.

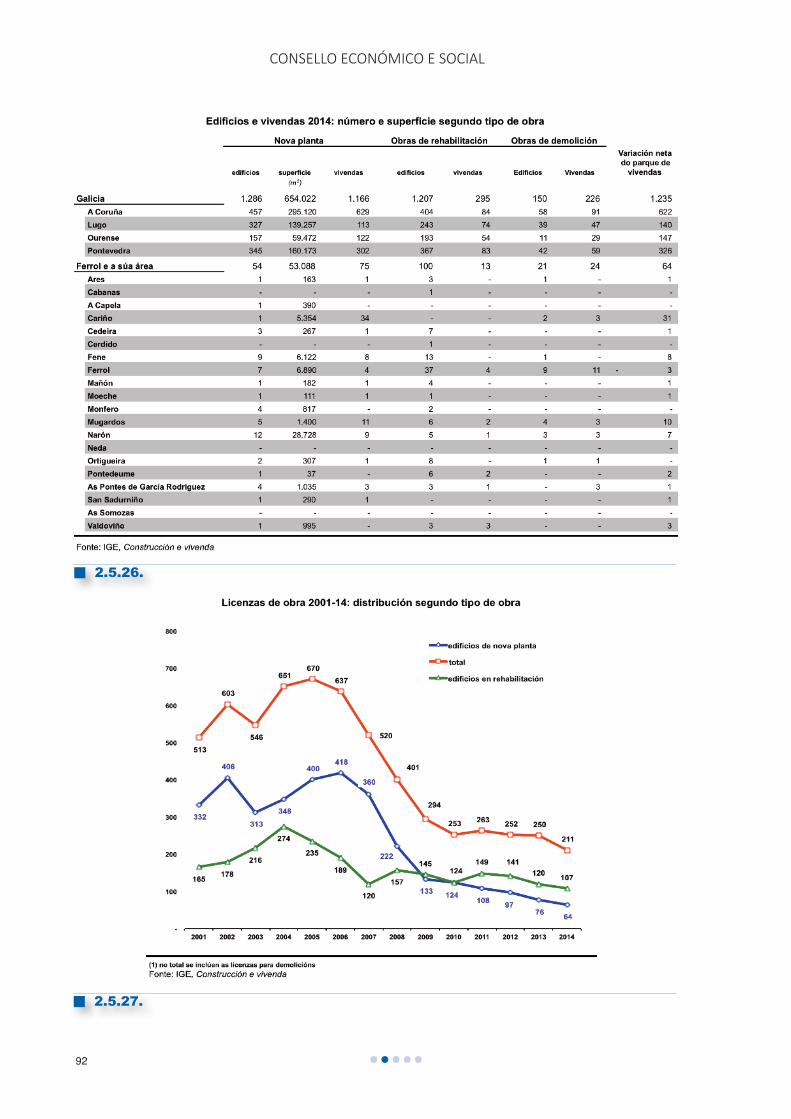

No que atinxe aos datos de obras realiza-das, no ano 2014 (último dato dispoñible)nos concellos das comarcas de Ferrol, Eumee Ortegal, construíronse 54 edificios de novaplanta, situándose o número de vivendas en75. Sobre edificacións xa existentes, as li-cenzas concedidas con anterioridade permi-tiron 100 obras de rehabilitación de edificiose 21 para obras de demolicións de edificios.En relación ao parque de vivendas a área deinfluencia de Ferrol, presenta unha variaciónneta positiva de 64 vivendas, consecuenciada construción de 75 vivendas de novaplanta, da rehabilitación de 13 e da demoli-ción de 24 vivendas en Ferrol e na súa áreade influencia.

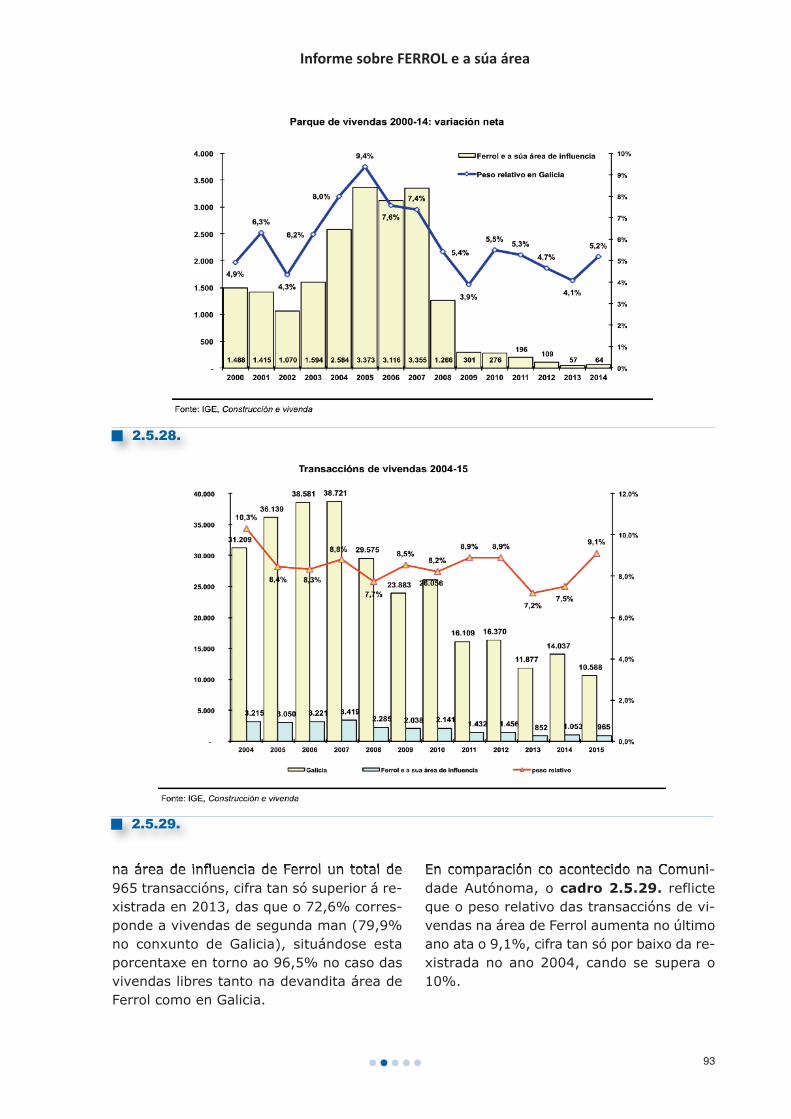

No que atinxe á evolución das licenzas con-cedidas ao longo dos últimos anos, nocadro 2.5.27. obsérvase un primeiro cam-bio de tendencia no ano 2005, que se acen-túa a partir do ano 2008, pasando de 637licenzas para a construción e rehabilitaciónde edificios no ano 2006 a tan só 211 licen-zas concedidas no ano 2014.Esta forte redución na concesión de licenzasen Ferrol e na súa área de influencia é con-secuencia tanto da redución na construciónde edificios de nova planta como do des-censo das licenzas para rehabilitación deedificios.

Ao longo dos últimos anos o descenso donúmero de edificios en Ferrol e a súa áreade influencia é superior ao do conxunto deGalicia. O descenso acumulado nas licenzasde obras de edificación dende o ano 2008na área de Ferrol é do 25% fronte ao 23,1%de descenso acumulado medio en Galicia.

No que á variación neta do parque de viven-das se refire, entendida como a suma entreas vivendas de obra nova e en rehabilitaciónmenos as vivendas en demolición, tras seisanos consecutivos de baixada esta rexistrouun lixeiro aumento no ano 2014, cunha va-riación neta de 64 vivendas, que representao 5,2% do total de Galicia. Atendendo á súaevolución ao longo dos últimos anos, ocadro 2.5.28. amosa a desaceleración ex-perimentada dende o ano 2005, así como aperda de peso relativo no total de Galicia,pasando de rexistrarse en Ferrol e na súaárea de influencia o 9,4% da variación netatotal de vivendas galegas no ano 2005 atao xa citado 5,2% no ano 2014, cifra similará rexistrada no ano 2008 (5,4%).

Respecto ao volume de transaccións de vi-vendas realizadas ao longo dos período2004-2015 na área de Ferrol, despois damedra experimentada ata o ano 2007, estasmanteñen unha tendencia descendentetanto en Galicia como no conxunto dos con-cellos analizados. No ano 2015 realizáronse

CONSELLO ECONÓMICO E SOCIAL

•••••92

n 2.5.26.

n 2.5.27.

Informe sobre FERROL e a súa área

••••• 93

na área de influencia de Ferrol un total de965 transaccións, cifra tan só superior á re-xistrada en 2013, das que o 72,6% corres-ponde a vivendas de segunda man (79,9%no conxunto de Galicia), situándose estaporcentaxe en torno ao 96,5% no caso dasvivendas libres tanto na devandita área deFerrol como en Galicia.

En comparación co acontecido na Comuni-dade Autónoma, o cadro 2.5.29. reflicteque o peso relativo das transaccións de vi-vendas na área de Ferrol aumenta no últimoano ata o 9,1%, cifra tan só por baixo da re-xistrada no ano 2004, cando se supera o10%.

n 2.5.28.

n 2.5.29.

CONSELLO ECONÓMICO E SOCIAL

•••••94

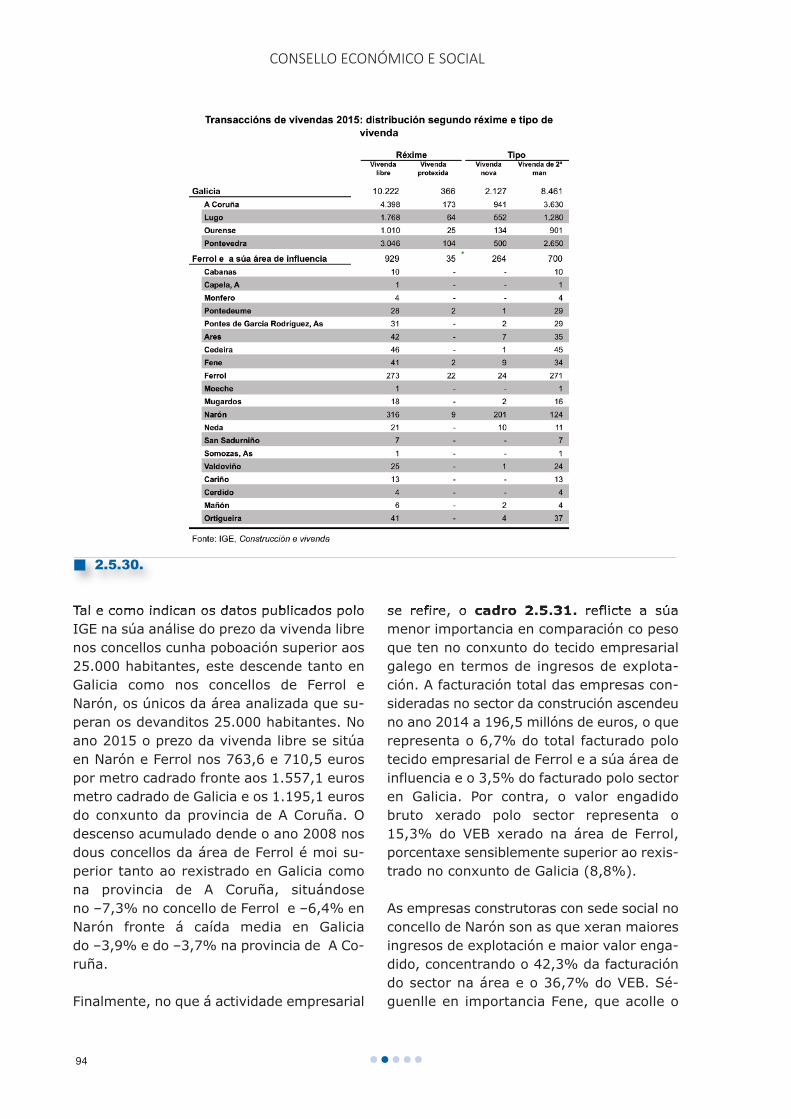

Tal e como indican os datos publicados poloIGE na súa análise do prezo da vivenda librenos concellos cunha poboación superior aos25.000 habitantes, este descende tanto enGalicia como nos concellos de Ferrol eNarón, os únicos da área analizada que su-peran os devanditos 25.000 habitantes. Noano 2015 o prezo da vivenda libre se sitúaen Narón e Ferrol nos 763,6 e 710,5 eurospor metro cadrado fronte aos 1.557,1 eurosmetro cadrado de Galicia e os 1.195,1 eurosdo conxunto da provincia de A Coruña. Odescenso acumulado dende o ano 2008 nosdous concellos da área de Ferrol é moi su-perior tanto ao rexistrado en Galicia comona provincia de A Coruña, situándoseno –7,3% no concello de Ferrol e –6,4% enNarón fronte á caída media en Galiciado –3,9% e do –3,7% na provincia de A Co-ruña.

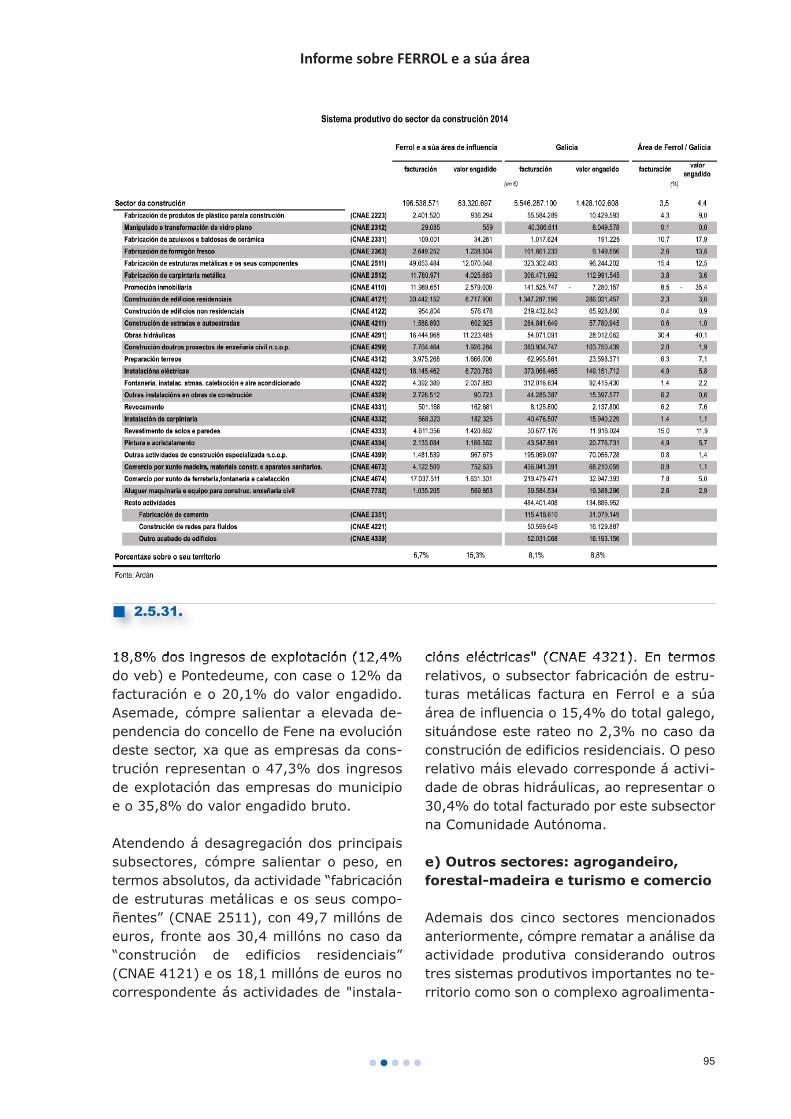

Finalmente, no que á actividade empresarial

se refire, o cadro 2.5.31. reflicte a súamenor importancia en comparación co pesoque ten no conxunto do tecido empresarialgalego en termos de ingresos de explota-ción. A facturación total das empresas con-sideradas no sector da construción ascendeuno ano 2014 a 196,5 millóns de euros, o querepresenta o 6,7% do total facturado polotecido empresarial de Ferrol e a súa área deinfluencia e o 3,5% do facturado polo sectoren Galicia. Por contra, o valor engadidobruto xerado polo sector representa o15,3% do VEB xerado na área de Ferrol,porcentaxe sensiblemente superior ao rexis-trado no conxunto de Galicia (8,8%).

As empresas construtoras con sede social noconcello de Narón son as que xeran maioresingresos de explotación e maior valor enga-dido, concentrando o 42,3% da facturacióndo sector na área e o 36,7% do VEB. Sé-guenlle en importancia Fene, que acolle o

n 2.5.30.

Informe sobre FERROL e a súa área

••••• 95

18,8% dos ingresos de explotación (12,4%do veb) e Pontedeume, con case o 12% dafacturación e o 20,1% do valor engadido.Asemade, cómpre salientar a elevada de-pendencia do concello de Fene na evolucióndeste sector, xa que as empresas da cons-trución representan o 47,3% dos ingresosde explotación das empresas do municipioe o 35,8% do valor engadido bruto.

Atendendo á desagregación dos principaissubsectores, cómpre salientar o peso, entermos absolutos, da actividade “fabricaciónde estruturas metálicas e os seus compo-ñentes” (CNAE 2511), con 49,7 millóns deeuros, fronte aos 30,4 millóns no caso da“construción de edificios residenciais”(CNAE 4121) e os 18,1 millóns de euros nocorrespondente ás actividades de "instala-

cións eléctricas" (CNAE 4321). En termosrelativos, o subsector fabricación de estru-turas metálicas factura en Ferrol e a súaárea de influencia o 15,4% do total galego,situándose este rateo no 2,3% no caso daconstrución de edificios residenciais. O pesorelativo máis elevado corresponde á activi-dade de obras hidráulicas, ao representar o30,4% do total facturado por este subsectorna Comunidade Autónoma.

e) Outros sectores: agrogandeiro,

forestal-madeira e turismo e comercio

Ademais dos cinco sectores mencionadosanteriormente, cómpre rematar a análise daactividade produtiva considerando outrostres sistemas produtivos importantes no te-rritorio como son o complexo agroalimenta-

n 2.5.31.

CONSELLO ECONÓMICO E SOCIAL

•••••96

rio, a silvicultura-madeira e o turismo e co-mercio.

• Complexo agroalimentario

Para a análise deste sistema produtivo con-siderarase que o complexo agroalimentarioestá formado pola actividade produtiva pro-piamente dita, a industria de alimentación ebebidas e as actividade comerciais, porxunto e polo miúdo, de produtos agrarios.En termos da clasificación de actividadeseconómicss, están englobadas as seguintesactividades económicas:

– CNAE 01 “Agricultura, gandería, cazae servizos relacionados coas mesmas”;– CNAE 10 “Industria de alimentación”;– CNAE 11 “ Fabricación de bebidas”;– CNAE 4611 “Intermediarios do co-mercio de materias primas agrarias,animais vivos, materias primas téxtilese produtos semielaborados”;– CNAE 4617 “Intermediarios do co-mercio de produtos alimenticios, bebi-das e tabaco”;– CNAE 462 “Comercio por xunto dematerias primas agrarias e de animaisvivos”

n 2.5.32.

Informe sobre FERROL e a súa área

••••• 97

– CNAE 463 “Comercio por xunto deprodutos alimenticios, bebidas e ta-baco”;– CNAE 472 “Comercio polo miúdo deprodutos alimenticios, bebidas e tabacoen establecementos especializados”;– CNAE 4781 “Comercio polo miúdo deprodutos alimenticios, bebidas e tabacoen postos de venda e en mercadillos”;– CNAE 7731 “Aluguer de maquinaria eequipo agrícola”

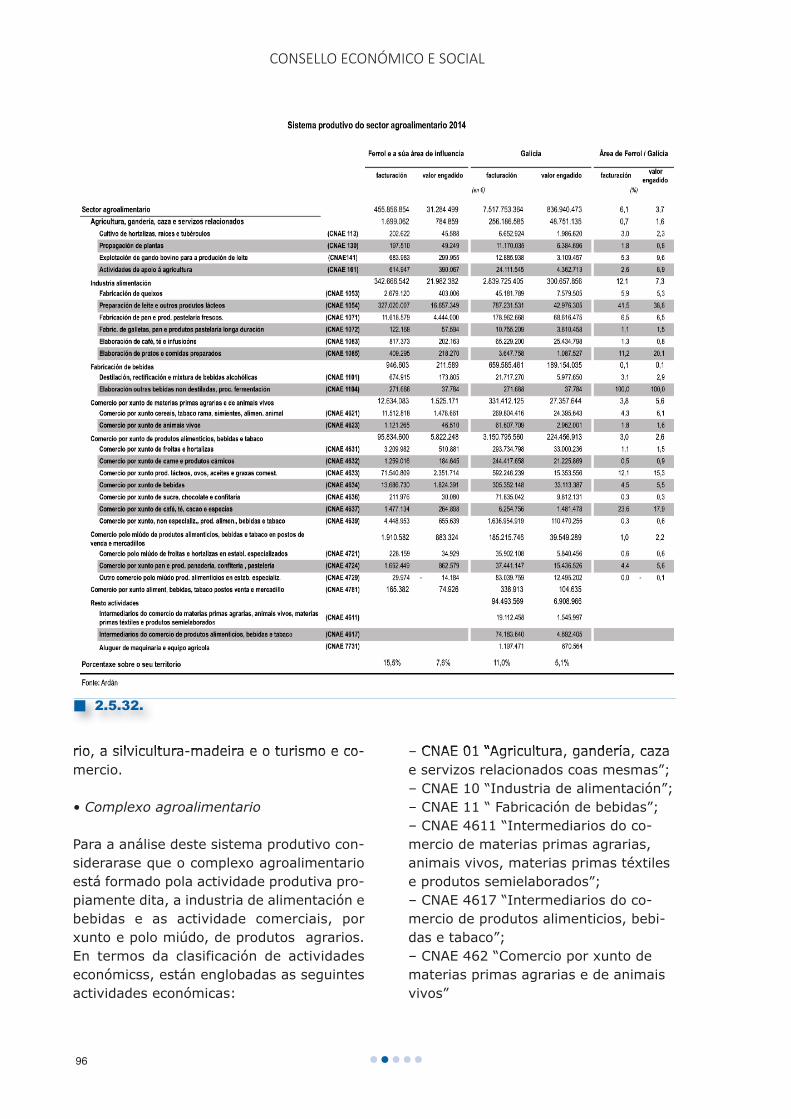

Finalmente, no que á actividade empresarialse refire, o cadro 2.5.32. reflicte a súamaior importancia en comparación co pesoque ten no conxunto do tecido empresarialgalego tanto en termos de ingresos de ex-plotación como de valor engadido. Dunhabanda, a facturación total das empresasconsideradas no complexo alimentario tal ecomo aquí se definiu ascendeu no ano 2014a 455,9 millóns de euros, o que representao 15,5% do total facturado polo tecido em-presarial de Ferrol e a súa área de influenciae o 6,1% do facturado polo sector en Gali-cia. Doutra, o valor engadido bruto xeradositúase en 31,3 millóns de euros e repre-senta o 7,6% do VEB xerado nas tres co-marcas consideradas, porcentaxe douspuntos e medio superior ao rexistrado noconxunto de Galicia (5,1%).

As empresas englobadas dentro do com-plexo agroalimentario con sede social noconcello de Pontedeume, por mor da activi-dade de preparación de leite e outros pro-dutos lácteos, son as que xeran maioresingresos de explotación e maior valor enga-dido, concentrando o 87,3% da facturacióndo sector na área e o 60,2% do VEB. Sé-guenlle en importancia Narón, que acolle o4,4% dos ingresos de explotación e o10,1% do VEB xerado polo sector, e As Pon-tes, co 3,5% da facturación e case o 11%do valor engadido. Asemade, cómpre sa-lientar a elevada dependencia do concellode Pontedeume na evolución deste sector,xa que as empresas deste sistema produ-

tivo representan máis do 90% dos ingresosde explotación do tecido empresarial do mu-nicipio e o 54,1% do valor engadido bruto.

Atendendo á desagregación dos principaissubsectores, cómpre destacar a importan-cia, en termos absolutos, da industria de ali-mentación e en especial o subsector de“Preparación de leite e outros produtos lác-teos” (CNAE 1054), con 327 millóns deeuros. A continuación situaríanse os de “Co-mercio por xunto de produtos lácteos, ovos,aceites e graxas comestibles” (CNAE 4633)e "Comercio por xunto de bebidas" (CNAE4321) con 71,5 e 13,7 millóns de euros,respectivamente. En termos relativos, osubsector de preparación de leite e outrosprodutos lácteos factura en Ferrol e a súaárea de influencia o 41,5% do total galego,situándose este rateo no 12,1% no caso docomercio por xunto de produtos lácteos,ovos, aceites e graxas comestibles.

• Silvicultura–madeira

A cadea forestal–madeira, na que se inclúenen exclusiva, a consecuencia das limitaciónsestatísticas, as ramas de silvicultura e ex-plotación forestal, industria da madeira, in-dustria do papel e fabricación de mobles,representa arredor do 2% do valor engadidoda economía galega, acadando un peso entermos de emprego do 2,3%.

As ramas que compoñen o complexo produ-tivo en Galicia son intensivas en emprego epresentan unha produtividade inferior ámedia galega. A actividade máis relevante naComunidade é a industria da madeira, queachega en torno ao 36% do valor engadidoe o 40% do emprego do complexo produtivo.

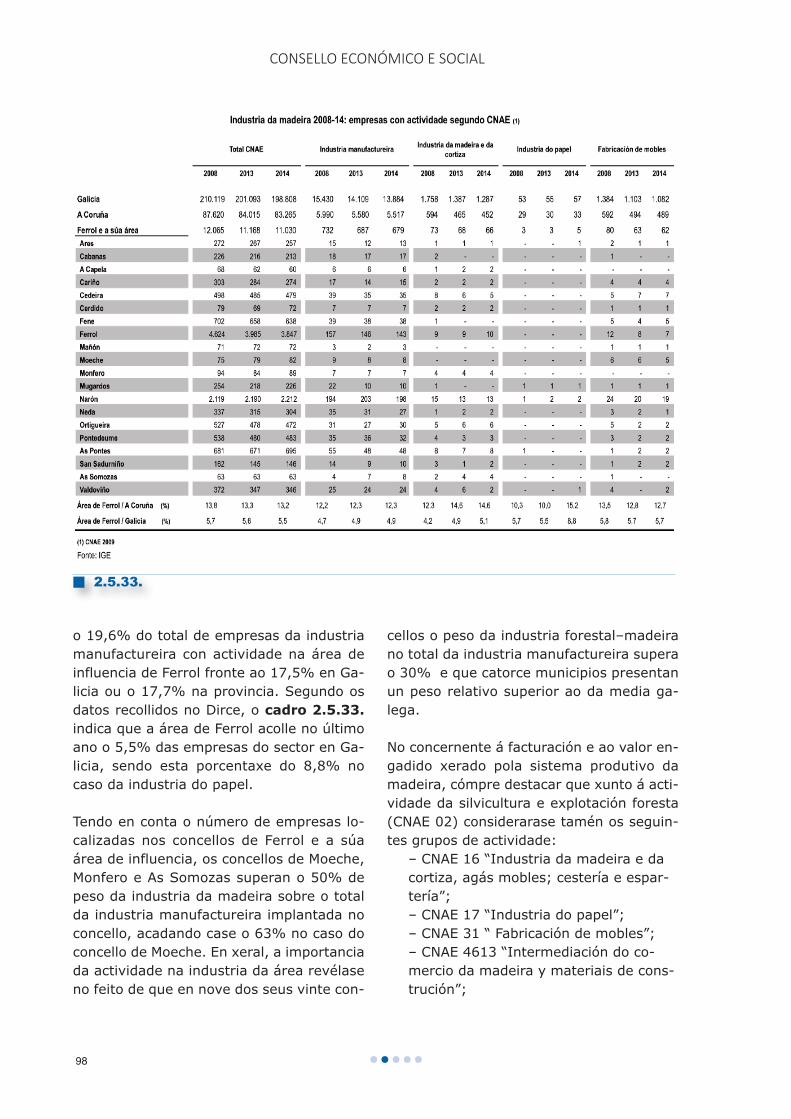

No que fai á análise do papel da industriaforestal–madeira no conxunto dos concellosanalizados neste informe, as ramas de sil-vicultura e explotación forestal teñen unpeso superior ao da provincia de A Coruñae ao de Galicia, ao representar no ano 2014

CONSELLO ECONÓMICO E SOCIAL

•••••98

o 19,6% do total de empresas da industriamanufactureira con actividade na área deinfluencia de Ferrol fronte ao 17,5% en Ga-licia ou o 17,7% na provincia. Segundo osdatos recollidos no Dirce, o cadro 2.5.33.

indica que a área de Ferrol acolle no últimoano o 5,5% das empresas do sector en Ga-licia, sendo esta porcentaxe do 8,8% nocaso da industria do papel.

Tendo en conta o número de empresas lo-calizadas nos concellos de Ferrol e a súaárea de influencia, os concellos de Moeche,Monfero e As Somozas superan o 50% depeso da industria da madeira sobre o totalda industria manufactureira implantada noconcello, acadando case o 63% no caso doconcello de Moeche. En xeral, a importanciada actividade na industria da área revélaseno feito de que en nove dos seus vinte con-

cellos o peso da industria forestal–madeirano total da industria manufactureira superao 30% e que catorce municipios presentanun peso relativo superior ao da media ga-lega.

No concernente á facturación e ao valor en-gadido xerado pola sistema produtivo damadeira, cómpre destacar que xunto á acti-vidade da silvicultura e explotación foresta(CNAE 02) considerarase tamén os seguin-tes grupos de actividade:

– CNAE 16 “Industria da madeira e dacortiza, agás mobles; cestería e espar-tería”;– CNAE 17 “Industria do papel”;– CNAE 31 “ Fabricación de mobles”;– CNAE 4613 “Intermediación do co-mercio da madeira y materiais de cons-trución”;

n 2.5.33.

Informe sobre FERROL e a súa área

••••• 99

– CNAE 4647 “Comercio por xunto demobles, alfombras e aparatos ilumina-ción”;– CNAE 4673 “Comercio por xunto demadeira, materiais de construción eaparatos sanitarios”.

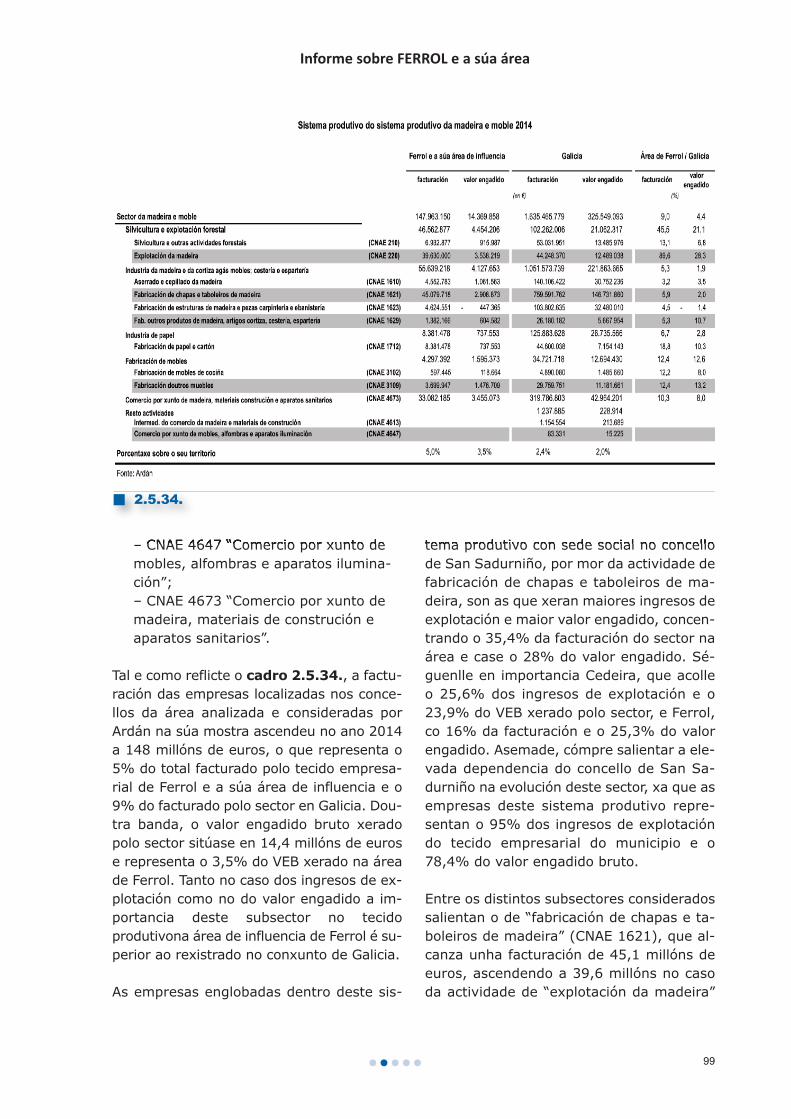

Tal e como reflicte o cadro 2.5.34., a factu-ración das empresas localizadas nos conce-llos da área analizada e consideradas porArdán na súa mostra ascendeu no ano 2014a 148 millóns de euros, o que representa o5% do total facturado polo tecido empresa-rial de Ferrol e a súa área de influencia e o9% do facturado polo sector en Galicia. Dou-tra banda, o valor engadido bruto xeradopolo sector sitúase en 14,4 millóns de eurose representa o 3,5% do VEB xerado na áreade Ferrol. Tanto no caso dos ingresos de ex-plotación como no do valor engadido a im-portancia deste subsector no tecidoprodutivona área de influencia de Ferrol é su-perior ao rexistrado no conxunto de Galicia.

As empresas englobadas dentro deste sis-

tema produtivo con sede social no concellode San Sadurniño, por mor da actividade defabricación de chapas e taboleiros de ma-deira, son as que xeran maiores ingresos deexplotación e maior valor engadido, concen-trando o 35,4% da facturación do sector naárea e case o 28% do valor engadido. Sé-guenlle en importancia Cedeira, que acolleo 25,6% dos ingresos de explotación e o23,9% do VEB xerado polo sector, e Ferrol,co 16% da facturación e o 25,3% do valorengadido. Asemade, cómpre salientar a ele-vada dependencia do concello de San Sa-durniño na evolución deste sector, xa que asempresas deste sistema produtivo repre-sentan o 95% dos ingresos de explotacióndo tecido empresarial do municipio e o78,4% do valor engadido bruto.

Entre os distintos subsectores consideradossalientan o de “fabricación de chapas e ta-boleiros de madeira” (CNAE 1621), que al-canza unha facturación de 45,1 millóns deeuros, ascendendo a 39,6 millóns no casoda actividade de “explotación da madeira”

n 2.5.34.

CONSELLO ECONÓMICO E SOCIAL

•••••100

(CNAE 220) e a 33,1 millóns de euros ao“comercio por xunto de madeira, materiaisda construción e aparatos sanitarios” (CNAE4673).

• Turismo e comercio

O sector turístico en Ferrol e na súa área deinfluencia, dada a potencialidade da zona,representa un importante medio de diversi-ficación da actividade produtiva, centradatradicionalmente en sectores que están averse moi afectados pola actual conxuntura

económica. O sector do turismo e o comer-cio son especialmente relevantes no dina-mismo e desenvolvemento do territorio noseu conxunto e nos de cada un dos concellosen particular.

As comarcas de Ferrol, Eume e Ortegal, cosseus 20 concellos, ocupan a área xeográficamáis noroccidental de Galicia, cunha gran ri-queza natural e patrimonial. Ferrol e a súaárea de influencia conforma un atractivodestino turístico, destacando as paisaxes,praias, o bosque atlántico costeiro mellor

n 2.5.35.

Informe sobre FERROL e a súa área

••••• 101

conservado de Europa ou os cantís máisaltos de Europa continental, na serra da Ca-pelada, así como un denso patrimonio cul-tural e arquitectónico.

Porén, o produto turístico principal do des-tino refírese ao turismo de natureza, rela-cionado tanto co mar como coa montaña,vertebrado por varias rutas como son o Ca-miño Inglés de Santiago, o Camiño da Costaou o Camiño Vello de San Andrés, pendenteda súa declaración como ben de interesecultural.

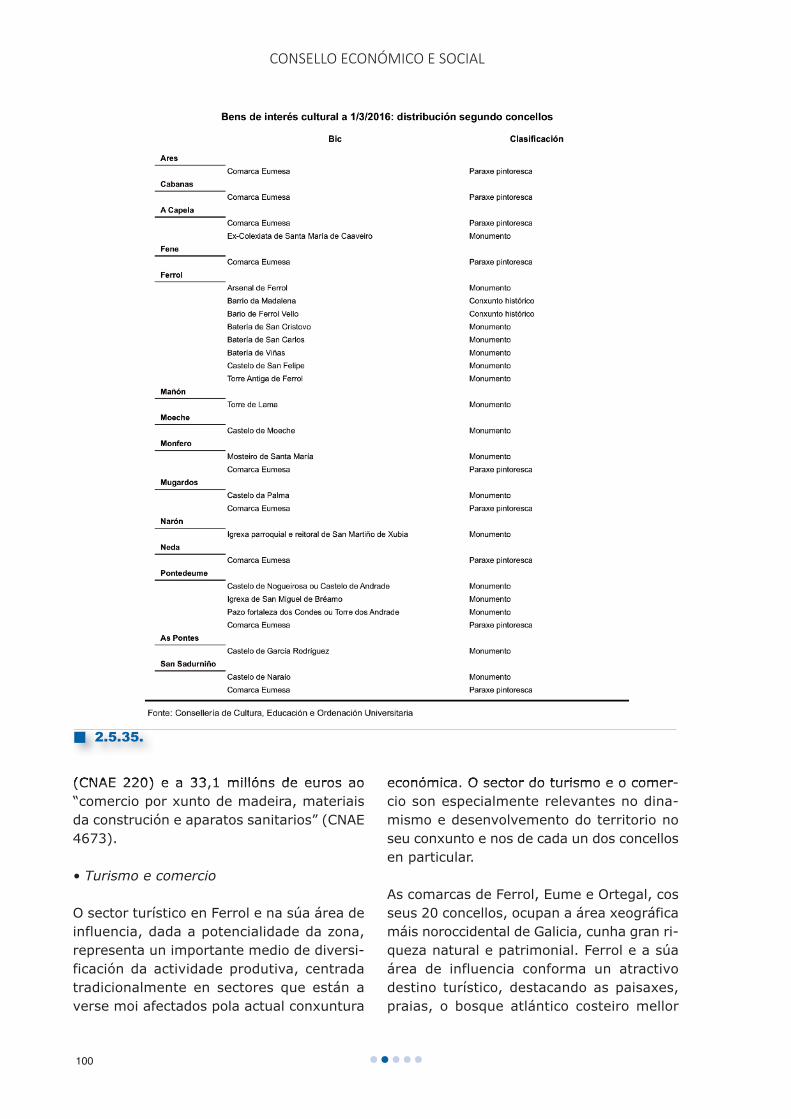

O Plan de Dinamización Turística Eume–Fe-rrol e Ortegal destaca como elementos degran potencialidade a existencia de espazosnaturais protexidos como son:– Sitio Natural de Interese Nacional: Estacade Bares.– Espazo Natural en réxime de ProtecciónXeral: Lagoa e areal de Valdoviño, Ría deOrtigueira e Ladrido.– Lugares de Importancia Comunitaria (LIC)da Rede natural 2000:

1. Costa ártabra2. Estaca de Bares3. Ortigueira- Mera4. Ría de Ortigueira–Ladrido5. Xubia- Castro

– Sitio RAMSAR e zonas ZEPA: Ría de Orti-gueira e Ladrido e Lagoa e areal de Valdo-viño.

En relación ao patrimonio arquitectónico,existen un gran número de exemplos de ar-quitectura civil e relixiosa, castelos, pazos econxuntos histórico-artísticos. O gran nú-mero e a localización xeográfica dos caste-los en Ferrol e a súa área de influenciapermitirían a creación dunha ruta temáticapolos castelos de San Felipe (Ferrol), Palma(Mugardos), Moeche (Moeche) e o castelode Naraio (San Sadurniño).

No que respecta á arquitectura relixiosa, aexistencia de numerosos mosteiros e san-tuarios, nos que salienta o de San Andrés

de Teixido, complétase cunha multitude deigrexas e capelas de interese turístico nazona.

Ademais, Ferrol e a súa área de influenciaconservan diferentes manifestacións do pa-trimonio moble e intanxible, destacando acelebración da Semana Santa na vila de Fe-rrol, que acolle en torno aos 300.000 visi-tantes e que supón un impacto económicoestimado directo e indirecto na zona demáis de 16 millóns de euros.

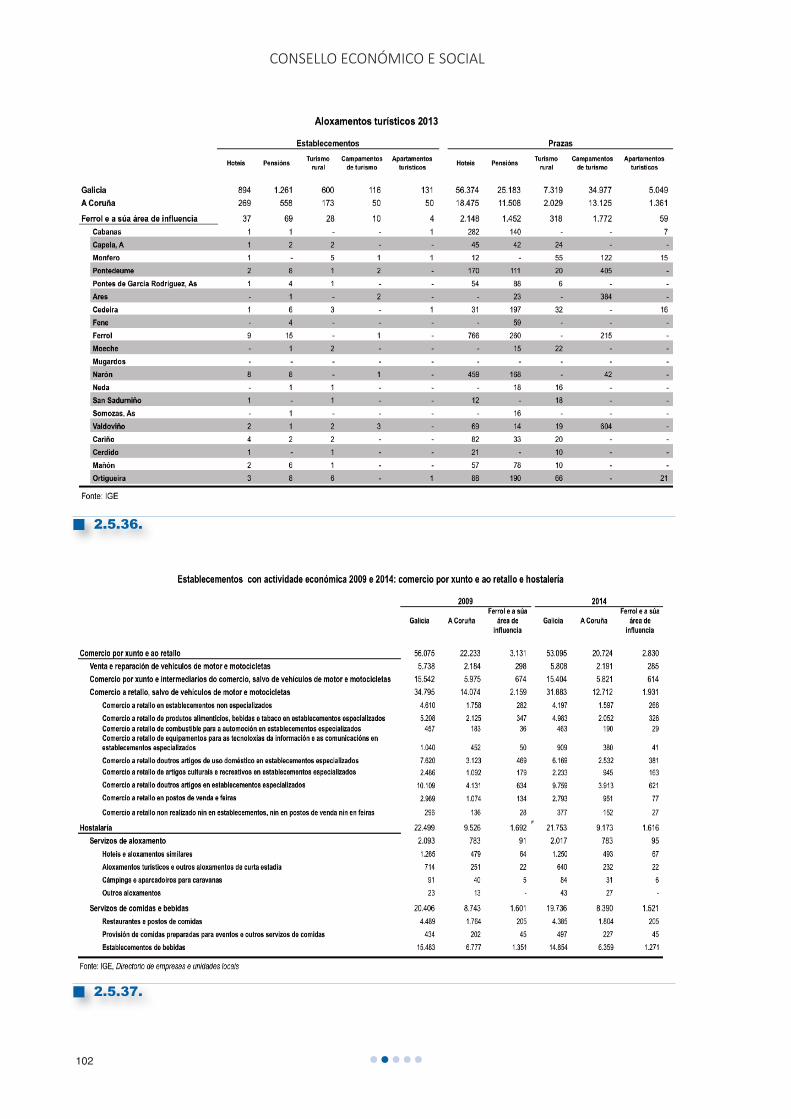

No concernente á oferta de aloxamento nosconcellos analizados, o cadro 2.5.36. indicaque Ferrol e a súa área de influencia contacun total de 148 establecementos hoteleiros,dos que 37 son hoteis, 69 pensións, 28 es-tablecementos de turismo rural, 10 campa-mentos de turismo e 4 apartamentosturísticos. O seu número de prazas estima-das no ano 2013, último dato facilitado poloIGE, ascende a 5.749. En termos relativos,o conxunto dos 20 concellos consideradosacolle o 13,4% dos establecementos da pro-vincia de A Coruña e o 12,4% das prazas, ea relación entre o número de prazas e esta-blecementos sitúase en 38,8 prazas por es-tablecementos, rateo inferior á existente naCoruña e Galicia, con 42,3 e 42,9 prazas,respectivamente. Segundo os datos recolli-dos Dirce no ano 2014 a área de Ferrol contacun total de 95 establecementos de aloxa-mento (12,1%), dos que 67 corresponden ahoteis e aloxamentos similares (13,6%).

Xunto á actividade turística, o sector da res-tauración e o comercio son elementos dina-mizadores da actividade de cada concello. Osdatos do Directorio Central de Empresas(Dirce) reflicten que no conxunto dos conce-llos analizados a actividade de restauración(servizos de comidas e bebidas) acolle untotal de 1.521 establecementos, o 18,1% dototal da provincia de A Coruña, dos que1.271 son establecementos de bebidas(20%) e 205 corresponden a restaurantes epostos de comidas (11,4%). No que se refire

CONSELLO ECONÓMICO E SOCIAL

•••••102

n 2.5.36.

n 2.5.37.

Informe sobre FERROL e a súa área

••••• 103

aos servizos de aloxamento, o Dirce sinalaque existen un total de 95 establecementos(12,1%), dos que 67 corresponden a hoteise aloxamentos similares (13,6%).

No eido da actividade comercial, cadro

2.5.37., en Ferrol e a súa área de influenciano ano 2014, hai 2.830 establecementoscomerciais, o que supón o 13,7% dos esta-blecementos comerciais da provincia, dosque 1.931 corresponden ao comercio a re-tallo (agás vehículos de motor e motocicle-tas), o 15,2% do total provincial, e 614establecementos ao comercio por xunto eintermediarios de comercio (agás vehículosde motor e motocicletas), que significa o10,5% do total provincial.

Perspectivas de futuro

Para rematar este capítulo, de seguido re-cóllense os resultados da enquisa realizadarelativos á valoración das perspectivas de

futuro das principais ramas de actividade.

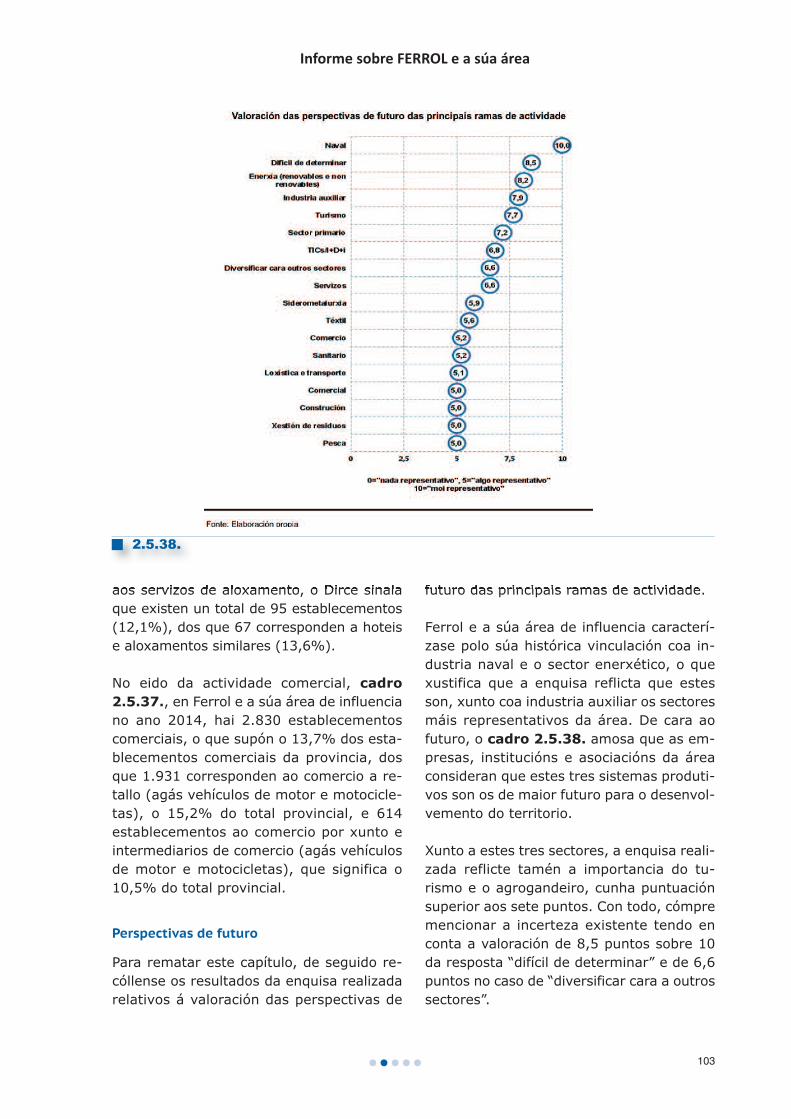

Ferrol e a súa área de influencia caracterí-zase polo súa histórica vinculación coa in-dustria naval e o sector enerxético, o quexustifica que a enquisa reflicta que estesson, xunto coa industria auxiliar os sectoresmáis representativos da área. De cara aofuturo, o cadro 2.5.38. amosa que as em-presas, institucións e asociacións da áreaconsideran que estes tres sistemas produti-vos son os de maior futuro para o desenvol-vemento do territorio.

Xunto a estes tres sectores, a enquisa reali-zada reflicte tamén a importancia do tu-rismo e o agrogandeiro, cunha puntuaciónsuperior aos sete puntos. Con todo, cómpremencionar a incerteza existente tendo enconta a valoración de 8,5 puntos sobre 10da resposta “difícil de determinar” e de 6,6puntos no caso de “diversificar cara a outrossectores”.

n 2.5.38.

CONSELLO ECONÓMICO E SOCIAL

•••••104

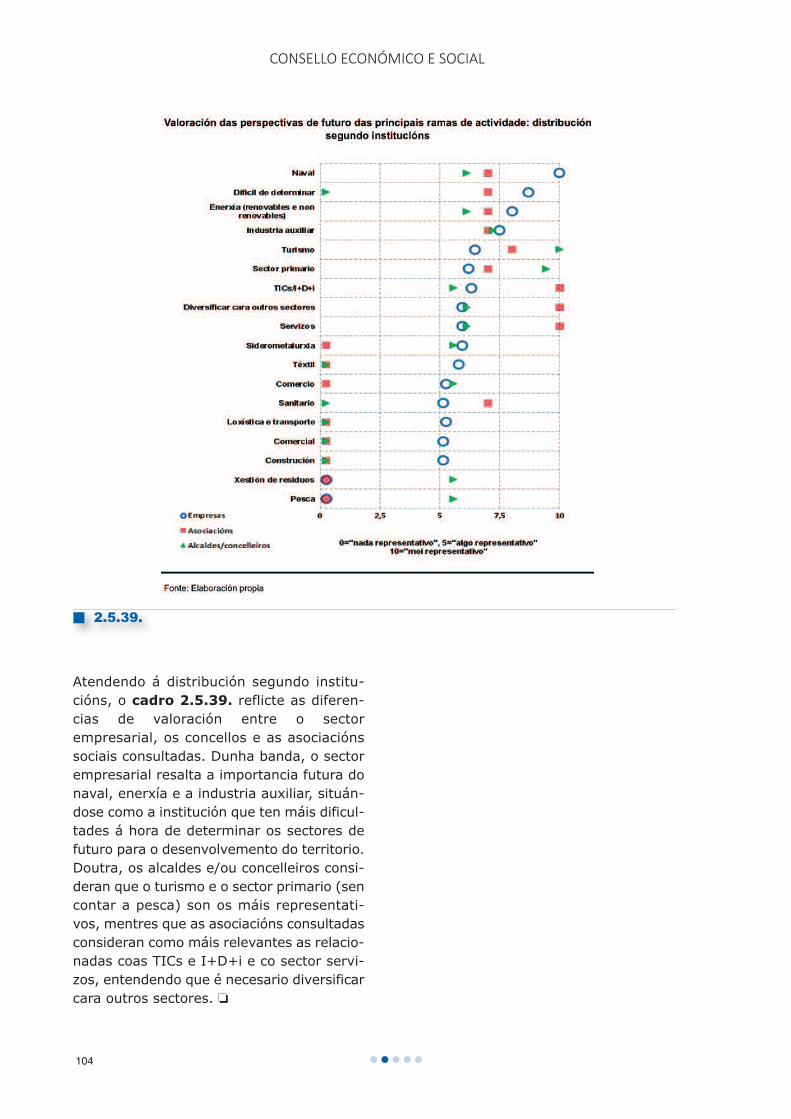

Atendendo á distribución segundo institu-cións, o cadro 2.5.39. reflicte as diferen-cias de valoración entre o sectorempresarial, os concellos e as asociaciónssociais consultadas. Dunha banda, o sectorempresarial resalta a importancia futura donaval, enerxía e a industria auxiliar, situán-dose como a institución que ten máis dificul-tades á hora de determinar os sectores defuturo para o desenvolvemento do territorio.Doutra, os alcaldes e/ou concelleiros consi-deran que o turismo e o sector primario (sencontar a pesca) son os máis representati-vos, mentres que as asociacións consultadasconsideran como máis relevantes as relacio-nadas coas TICs e I+D+i e co sector servi-zos, entendendo que é necesario diversificarcara outros sectores. o

n 2.5.39.

Informe sobre FERROL e a súa área

••••• 105

CONSELLO ECONÓMICO E SOCIAL

•••••106