2016 · 2019-05-07 · Ingresos cobrados por anticipado - OTROS PASIVOS 8.638 Operaciones en curso...

56

Estados Financieros 2016

Transcript of 2016 · 2019-05-07 · Ingresos cobrados por anticipado - OTROS PASIVOS 8.638 Operaciones en curso...

EstadosFinancieros2016

Estados Financieros 2016

Vall Banc, S.A.U. y sociedades dependientesNotas a los estados financieros consolidadoscorrespondientes al ejercicio anual terminado el 31 de diciembre de 2016.

Traducción de los estados financieros consolidados originalmente emitidos en catalán y preparados de acuerdo con los principios contables generalmente aceptados en Andorra (véase la nota 28). En caso de discrepancia, prevalecerá la versión en lengua catalana.

Estados Financieros 2016

BIENVENIDA 4

GOBIERNO CORPORATIVO 5CONSEJO DE ADMINISTRACIÓN 5EQUIPO DIRECTIVO 5

DATOS MÁS SIGNIFICATIVOS 6INDICADORES CLAVE DE RENDIMIENTO 6INFORME DEL AUDITOR CONSOLIDADO 7

DIRECCIONES DE VALL BANC 56

EstadosFinancieros2016

BIENVENIDA

4

Bienvenida

El año 2016 ha sido un año de cambios, de éxitos y también de retos.

Algunos de nuestros clientes que adquirieron acciones antes del cambio de propiedad a J.C. Flowers se han encontrado con algunos inconvenientes. Sus posiciones están actualmente bloqueadas a causa de acuerdos contractuales de los antiguos propietarios. Ello no obstante, estamos avanzando para liberar aquellos activos y no escatimaremos ningún esfuerzo para resolver este problema tan pronto como sea posible. Las posiciones adquiridas después de julio de 2016 no se han visto afectadas por ello.

Además, hemos decidido asociarnos con BlackRock, el mayor gestor de activos del mundo, para ofrecer todo el abanico de posibilidades de inversión internacional a nuestros clientes. El lanzamiento de carteras de inversión innovadoras ha sido un primer paso en esta colaboración.

Ello, junto con nuestro plan de acción estratégico, permite abrir perspectivas muy prometedoras para nuestros clientes y para nuestro banco. En el futuro, nuestros clientes se beneficiarán de servicios y tecnologías totalmente nuevos que superan con creces los estándares locales habituales. Además de productos de inversión al

tamente personalizados, dispondrán de una amplia optimización de carteras y posibilidades de gestión del riesgo.

Los cambios implementados han comportado que Vall Banc tenga ahora una de las mayores participaciones de capital básico (un 30% y al alza) en Europa y una sólida ratio de liquidez.

El siguiente informe anual independiente del 2016 elaborado por Ernst & Young, SL proporciona los detalles de la situación financiera actual de Vall Banc y de sus cuentas anuales consolidadas auditadas. Nuestros resultados para el 2016 demuestran que seguimos el camino correcto. El rendimiento de Vall Banc ha superado con creces todas las expectativas. Somos un banco sólido y fuerte, preparado para dar forma al futuro de la banca privada.

Finalmente querría expresar mi profundo agradecimiento a nuestros clientes por la confianza que nos han depositado y a nuestros empleados por su dedicación y compromiso.

Atentamente,

Christoph LieberCEO

GOBIERNOCORPORATIVO

5

EstadosFinancieros2016

Gobierno corporativo

CONSEJO DE ADMINISTRACIÓN

Michael Christner PRESIDENTE

Christoph Lieber CONSEJERO DELEGADO (CEO)

David Betbesé Aleix CONSEJERO

Juan Gortazar Sánchez-Torres CONSEJERO

Christian Merle CONSEJERO

Xavier Díaz Torres SECRETARIO (NO CONSEJERO)

DEL CONSEJO DE ADMINISTRACIÓN

EQUIPO DIRECTIVO

Christoph Lieber CONSEJERO DELEGADO (CEO)

Cándido Romero DIRECTOR DE FINANZAS Y RIESGOS (CFRO)

Sergi Pallerola Gené DIRECTOR GENERAL DEL ÁREA DE NEGOCIO

José Antonio Juste Esteban DIRECTOR DE SERVICIOS CENTRALES

Xavier Díaz Torres DIRECTOR DE ASESORÍA JURÍDICA

Y CUMPLIMIENTO NORMATIVO

Marc Cornella Solà DIRECTOR DE GESTIÓN DE PERSONAS

Lluís Espinosa Aguareles DIRECTOR DE LA OFICINA DE PROYECTOS (PMO)

Gerard Albà Soler DIRECTOR GENERAL (CEO) - VALL BANC FONS

ESTADOSFINANCIEROSDATOS MÁS SIGNIFICATIVOS

6

EstadosFinancieros2016

Datos más significativos(MILLONES DE EUROS)

PRÉSTAMOS

365

ACTIVOS GESTIONADOS

2.252ACTIVOS

831CAPITAL SOCIAL

122

DEPÓSITOS

669

INDICADORES CLAVE DE RENDIMIENTODic.

RATIO DE LIQUIDEZ

54,46%40% LÍMITE LEGAL

RATIO DE SOLVENCIA

31,19%10% LÍMITE LEGAL

PRÉSTAMOS-DEPÓSITOS

54,53%

7

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Informe del auditor consolidado

8

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

9

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Resumen financiero consolidado

ACTIVO 2016

CAJA Y BANCOS CENTRALES DE LA OCDE 20.606

INAF (Nota 4) 210

BANCOS Y ENTIDADES DE CRÉDITO E INTERMEDIARIOS FINANCIEROS (Notas 4 y 5) 243.871

Bancos y entidades de crédito 193.512

Otros intermediarios financieros 50.834

Fondo de provisión para insolvencias (475)

INVERSIONES CREDITICIAS (Notas 4 y 6) 364.591

Préstamos y créditos a clientes 367.280

Descubiertos en cuentas de clientes 89.200

Cartera de efectos de clientes -

Fondo de provisión para insolvencias (91.889)

CARTERA DE VALORES (Notas 4 y 7) 142.379

Obligaciones y otros títulos de renta fija 96.078

Fondo de provisión para insolvencias (1.060)

Fondo de fluctuación de valores -

Participaciones en empresas del grupo 4.607

Fondo de fluctuación de valores -

Otras participaciones 424

Fondo de fluctuación de valores (40)

Acciones y otros títulos de renta variable 10.830

Fondo de fluctuación de valores (2.544)

Organismos de inversión 34.128

Fondo de fluctuación de valores (44)

DIFERENCIAS POSITIVAS DE CONSOLIDACIÓN -

ACTIVOS INMATERIALES Y GASTOS AMORTIZABLES (Nota 8) 3.839

Aplicaciones informáticas 10.124

Gastos amortizables 193

Fondo de amortización (6.478)

ACTIVOS MATERIALES (Nota 9) 47.828

Afectos a la explotación 25.631

No afectos a la explotación 25.949

Fondo de amortización (3.752)

Fondo de provisión para depreciación del activo material -

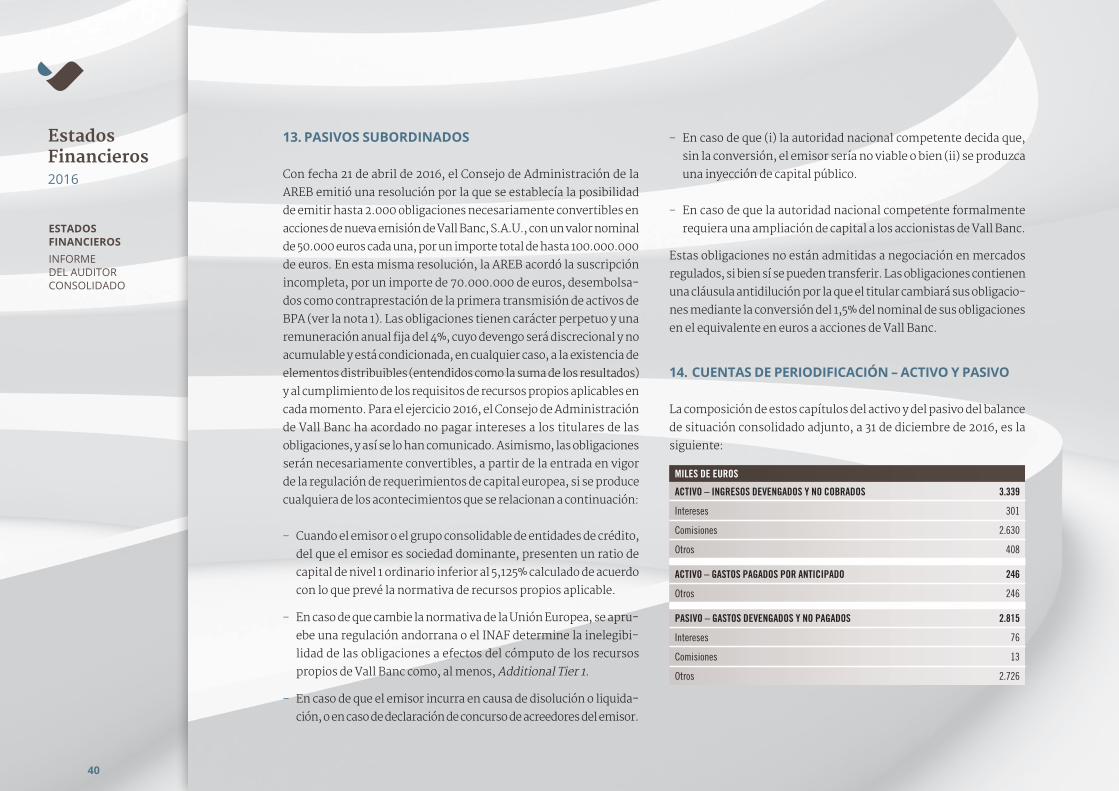

CUENTAS DE PERIODIFICACIÓN (Nota 14) 3.585

Intereses devengados y no cobrados 3.339

Gastos pagados por anticipado 246

OTROS ACTIVOS 3.596

Operaciones en curso 3.271

Existencias 56

Otros 194

Impuestos (nota 15) 75

TOTAL ACTIVO 830.505

BALANCE DE SITUACIÓN CONSOLIDADO A 31 DE DICIEMBRE DE 2016(MILES DE EUROS)

Las notas 1 a 27 adjuntas forman parte integrante de los estados financieros consolidados del ejercicio 2016.

10

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

PASIVO 2016

INAF (Nota 4) 2.077

ACREEDORES (Nota 4) 676.854

Bancos y entidades de crédito 91

Otros intermediarios financieros 8.144

Depósitos de clientes 668.619

DEUDAS REPRESENTADAS POR TÍTULOS (Nota 4) 17.110

FONDO DE PROVISIONES PARA RIESGOS Y CARGAS (Nota 10) 1.498

Provisiones para pasivos contingentes 173

Provisiones para impuestos 973

Otras provisiones 352

FONDO PARA RIESGOS GENERALES -

PASIVOS SUBORDINADOS (Notas 4 y 13) 70.000

CUENTAS DE PERIODIFICACIÓN (Nota 14) 2.815

Gastos devengados y no pagados 2.815

Ingresos cobrados por anticipado -

OTROS PASIVOS 8.638

Operaciones en curso 4.027

Proveedores y otros acreedores 3.251

Impuestos (nota 15) 1.360

INTERESES MINORITARIOS -

CAPITAL SOCIAL (Nota 12) 30.000

Capital suscrito 30.000

RESERVAS (Nota 12) 10.263

Reserva legal -

Reservas en garantía 10.232

Reservas voluntarias -

Reservas de consolidación 31

Diferencias de conversión -

RESULTADOS (Nota 12) 11.250

Resultado del ejercicio en curso 11.898

Resultados de ejercicios anteriores pendientes de afectación (648)

TOTAL PASIVO 830.505

BALANCE DE SITUACIÓN CONSOLIDADO A 31 DE DICIEMBRE DE 2016 (MILES DE EUROS)

Las notas 1 a 27 adjuntas forman parte integrante de los estados financieros consolidados del ejercicio 2016.

11

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

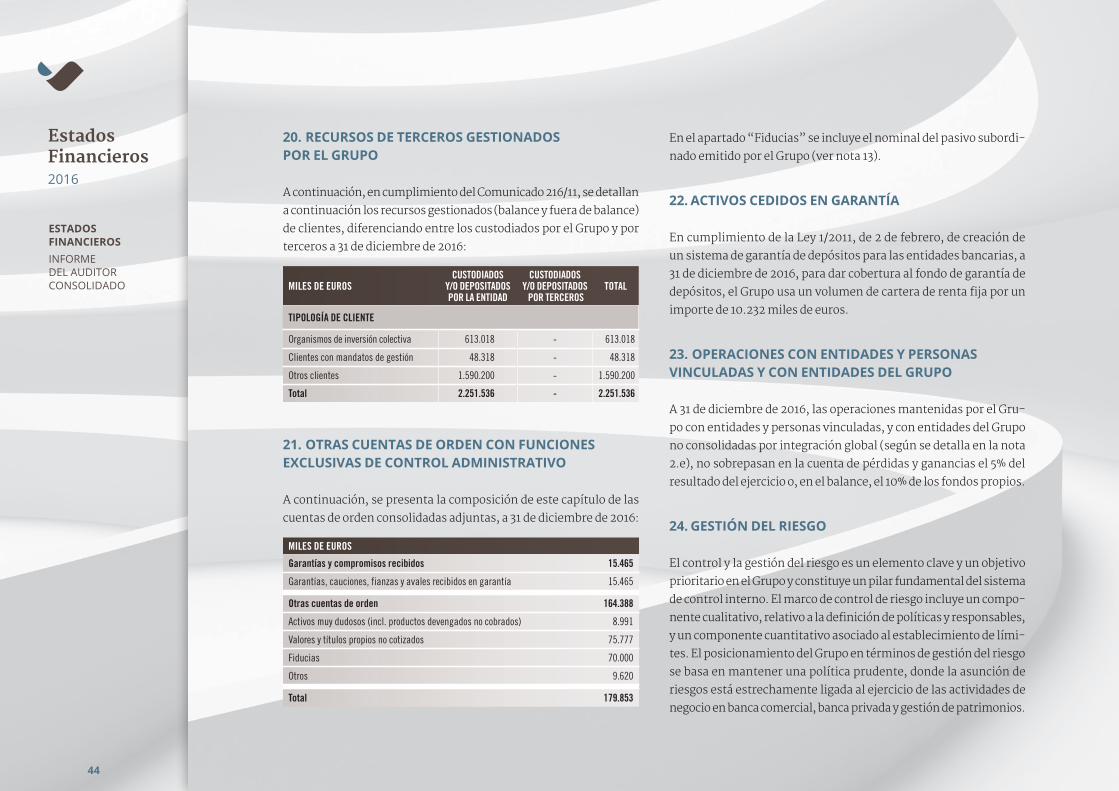

CUENTAS DE ORDEN CONSOLIDADAS A 31 DE DICIEMBRE DE 2016 (MILES DE EUROS)

CUENTAS DE ORDEN 2016

PASIVOS CONTINGENTES (Nota 21) 15.465

Garantías, cauciones, fianzas y avales otorgados 15.465

COMPROMISOS Y RIESGOS CONTINGENTES 29.072

Compromisos y riesgos de naturaleza operacional 29.072

OPERACIONES DE FUTURO (Nota 18) 16.967

Compraventa no vencida de divisas 3.472

Operaciones sobre instrumentos financieros a plazo 13.495

DEPÓSITOS DE VALORES Y OTROS TÍTULOS EN CUSTODIA 2.402.813

Depósitos de valores y otros títulos en custodia de terceros (Nota 19) 2.336.810

Depósitos de valores y otros títulos en custodia propios 66.003

OTRAS CUENTAS DE ORDEN CON FUNCIONES EXCLUSIVASDE CONTROL ADMINISTRATIVO (Nota 21)

164.388

Otras cuentas de orden 164.388

TOTAL CUENTAS DE ORDEN 2.628.705

Las notas 1 a 27 adjuntas forman parte integrante de los estados financieros consolidados del ejercicio 2016.

12

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

CUENTAS DE PÉRDIDAS Y GANANCIAS CONSOLIDADAS DEL EJERCICIO ANUAL FINALIZADO EL 31 DE DICIEMBRE DE 2016 (MILES DE EUROS)

CUENTAS DE PÉRDIDAS Y GANANCIAS 2016

INTERESES Y RENDIMIENTOS ASIMILADOS 6.218

INAF e intermediarios financieros 3

De inversiones crediticias 4.310

De obligaciones y otros títulos de renta fija 1.905

INTERESES Y CARGAS ASIMILABLES (661)

INAF e intermediarios financieros (184)

De depósitos de clientes (249)

De deudas representadas por títulos (228)

RENDIMIENTOS DE VALORES DE RENTA VARIABLE 8

De acciones y otros títulos de renta variable 8

MARGEN FINANCIERO 5.565

COMISIONES POR SERVICIOS NETAS 12.921

Comisiones devengadas por servicios prestados 13.607

Comisiones devengadas por servicios recibidos (686)

RESULTADOS DE OPERACIONES FINANCIERAS 5.484

Dotaciones netas al fondo de fluctuación de valores (Nota 7) 270

Resultados por diferencias de cambio 662

Resultados de operaciones con valores 5.023

Resultados de operaciones de futuro (731)

Participación en pérdidas/beneficios de sociedades puestas en equivalencia (Nota 7)

260

OTROS RESULTADOS ORDINARIOS 90

Rendimientos de activos materiales 90

MARGEN ORDINARIO 24.060

Las notas 1 a 27 adjuntas forman parte integrante de los estados financieros consolidados del ejercicio 2016.

13

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

CUENTAS DE PÉRDIDAS Y GANANCIAS CONSOLIDADAS DEL EJERCICIO ANUAL FINALIZADO EL 31 DE DICIEMBRE DE 2016 (MILES DE EUROS)

CUENTAS DE PÉRDIDAS Y GANANCIAS 2016

MARGEN ORDINARIO 24.060

GASTOS DE PERSONAL (8.178)

Personal y Consejo de Administración (5.265)

Indemnizaciones (94)

Seguridad social (870)

Dotaciones o aportaciones ordinarias a otros organismos de previsión (99)

Otros gastos de personal (1.850)

GASTOS GENERALES (8.551)

Material (39)

Servicios externos (8.113)

Tributos (399)

Otros gastos generales -

AMORTIZACIONES DE ACTIVOS NETAS DE RECUPERACIONES (1.717)

Dotación al fondo de amortización para activos inmateriales (Nota 8) (1.154)

Dotación al fondo de amortización para activos materiales (Nota 9) (563)

PROVISIONES PARA DEPRECIACIÓN DE ACTIVOS NETAS DE RECUPERACIONES -

MARGEN DE EXPLOTACIÓN 5.614

PÉRDIDAS POR DETERIORO DE ACTIVOS -

INGRESOS POR DIFERENCIAS NEGATIVAS DE PRIMERA CONSOLIDACIÓN (Nota 2.e) 7.920

PROVISIONES PARA INSOLVENCIAS NETAS DE RECUPERACIONES (Notas 5, 6 y 7) (2.853)

Dotaciones al fondo de provisión para insolvencias (25.966)

Recuperaciones del fondo de provisión para insolvencias 23.113

PROVISIONES PARA RIESGOS Y CARGAS NETAS DE RECUPERACIONES (Nota 10) (322)

Dotaciones al fondo de provisión para riesgos y cargas (352)

Recuperaciones del fondo de provisión para riesgos y cargas 30

DOTACIONES AL FONDO PARA RIESGOS GENERALES -

RESULTADO ORDINARIO 10.359

RESULTADOS EXTRAORDINARIOS (Nota 16) 1.921

RESULTADO ANTES DE IMPUESTOS 12.280

IMPUESTO SOBRE SOCIEDADES (Nota 15) (382)

RESULTADO CONSOLIDADO DEL EJERCICIO 11.898

RESULTADOS ATRIBUIDOS A LA MINORÍA -

RESULTADOS ATRIBUIDOS AL GRUPO 11.898

Las notas 1 a 27 adjuntas forman parte integrante de los estados financieros consolidados del ejercicio 2016.

14

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS CONSOLIDADO DEL EJERCICIO ANUAL FINALIZADO EL 31 DE DICIEMBRE DE 2016 (MILES DE EUROS)

ORIGEN DE FONDOS 2016

RECURSOS GENERADOS POR LAS OPERACIONES 16.643

Resultado del ejercicio 11.898

Dotaciones netas al fondo de provisiones para insolvencias 2.852

Dotaciones netas al fondo de depreciación de activos -

Dotaciones netas al fondo de fluctuación de valores (270)

Dotaciones a otros fondos (fondo de pensiones…) 322

Pérdida por ventas de inmovilizado 1.718

Amortización de activos materiales e inmateriales -

Otros 382

Resultados aportados por sociedades puestas en equivalencia (260)

VARIACIÓN POSITIVA DE PASIVOS MENOS ACTIVOS 5.737

INAF e intermediarios financieros (Pasivo - Activo) 1.867

Otros conceptos (Pasivo - Activo) 3.870

INCREMENTO NETO DE PASIVOS 755.729

Acreedores: clientes 668.619

Deuda representada por titulos y pasivos subordinados 87.110

DISMINUCIÓN NETA DE ACTIVOS -

Caja -

Cartera de valores menos participaciones -

VENTAS DE INVERSIONES PERMANENTES -

Ventas de inmovilizado -

RECURSOS GENERADOS POR ACTIVIDADES DE FINANCIACIÓN 37.263

Otras partidas de fondos propios 37.263

TOTAL ORIGEN DE FONDOS 815.371

APLICACIÓN DE FONDOS 2016

RECURSOS APLICADOS A LAS OPERACIONES (101.881)

Aplicaciones de otros fondos -

Otros (101.881)

VARIACIÓN POSITIVA DE ACTIVOS MENOS PASIVOS 233.432

INAF e intermediarios financieros (Activo - Pasivo) 233.432

Otros conceptos (Activo - Pasivo) -

DISMINUCIÓN NETA DE PASIVOS -

Acreedores: clientes -

INCREMENTO NETO DE ACTIVOS 615.534

Caja 20.606

Inversiones crediticias: clientes 456.480

Cartera de valores menos participaciones 138.448

COMPRAS DE INVERSIONES PERMANENTES 68.286

Compras de participaciones 4.991

Compras de inmovilizado 63.295

RECURSOS APLICADOS PARA LAS ACTIVIDADES DE FINANCIACIÓN -

Dividendos -

Disminución de reservas -

Otros -

TOTAL APLICACIÓN DE FONDOS 815.371

Las notas 1 a 27 adjuntas forman parte integrante de los estados financieros consolidados del ejercicio 2016.

15

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Notas a los estados financieros consolidadoscorrespondientes al ejercicio anual terminado el 31 de diciembre de 2016

1. ACTIVIDAD DEL GRUPO

Vall Banc, S.A.U. (en adelante, la sociedad dominante o Vall Banc) es una sociedad andorrana, cuyo objeto consiste exclusivamente en efectuar todo tipo de operaciones que estén permitidas a las entidades bancarias por la legislación vigente en cada momento en el Principado de Andorra. El domicilio social de Vall Banc es Avenida Carlemany 119, de EscaldesEngordany. Vall Banc es la sociedad matriz del Grupo Vall Banc (en adelante, el Grupo), en el que se integran diversas sociedades detalladas en la nota 2.e, que han sido adquiridas el 21 de abril de 2016, siguiendo el plan de resolución de Banca Privada d’Andorra, S.A. (en adelante, BPA). Por consiguiente, estos son los primeros estados financieros que prepara el Grupo.

Como parte integrante del sistema financiero andorrano, el Grupo está sujeto a la supervisión del Instituto Nacional Andorrano de Finanzas (en adelante, el INAF), autoridad del sistema financiero andorrano que ejerce sus funciones con independencia de la Administración General, y al cumplimiento de determinada normativa andorrana (ver la nota 25).

Plan de resolución de Banca Privada d’Andorra, S.A. y transferencia de activos y pasivos traspasables a Vall Banc, S.A.U.

De conformidad con el artículo 17.3 de la Ley 8/2015, de 2 de abril, de medidas urgentes para el establecimiento de mecanismos de reestructuración y resolución de entidades bancarias, Vall Banc fue constituida como sociedad anónima el 17 de julio de 2015, íntegramente participada por la Agencia Estatal de Resolución de Entidades Bancarias (en adelante, la AREB) con un capital desembolsado de 3.000.000 de euros. Con fecha 21 de abril de 2016 el Consejo de Administración de la AREB emitió la Resolución por la que se adoptaban diferentes ins

trumentos de resolución relativos a BPA. A los efectos de que Vall Banc pudiera recibir el negocio bancario lícito segregado de BPA, la AREB decidió reforzar su capital social, aumentándolo hasta 30.000.000 de euros mediante la emisión de 27.000 nuevas acciones, de 1.000 euros de valor nominal cada una, de idéntica clase y serie y, por tanto, con los mismos derechos y valor nominal que las existentes y en circulación.

Vall Banc es una entidad bancaria de nueva creación. De conformidad con el plan de resolución de BPA, y en ejercicio de la facultad administrativa que le confería el artículo 52 g) de la Ley 8/2015 a la AREB, en relación con el artículo 17.1 del mismo cuerpo normativo, el Consejo de Administración de la AREB, con fecha 26 de junio del año 2015, acordó iniciar los trámites para su creación como entidad puente destinada a la prestación de servicios y actividades propios de una entidad bancaria respecto a los activos y pasivos que le serían transmitidos de BPA.

Posteriormente, el 21 de abril de 2016, el Consejo de Administración de la AREB seleccionó al fondo de inversión estadounidense J.C. Flowers IV L.P. como adquiriente de Vall Banc, al considerar que esta entidad era la más adecuada, tras una estricta evaluación de las condiciones propuestas en cada una de las ofertas presentadas en un proceso público de subasta competitiva llevado a cabo por la AREB. Con fecha 14 de julio de 2016, la AREB traspasó el grupo Vall Banc a J.C. Flowers IV L.P. una vez obtenidas las preceptivas autorizaciones por parte del INAF y del Gobierno de Andorra en relación a la autorización de inversión extranjera.

Para decidir el negocio apto para ser traspasado a Vall Banc, la AREB, con el apoyo de expertos en materia de prevención del blanqueo de capitales, ha llevado a cabo una revisión exhaustiva de cada uno de los

16

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

clientes de BPA con el objetivo final de disponer de las herramientas necesarias para decidir los clientes (y, por tanto, las posiciones de sus cuentas) traspasables y no traspasables a Vall Banc. Este proceso de revisión se ha basado en un análisis de ponderación y evaluación de riesgos en materia de prevención del blanqueo de capitales y financiación del terrorismo. En concreto, este análisis se ha llevado a cabo desde dos puntos de vista, dinámico y estático, que a su vez se ha sustentado en un análisis completo de la información histórica que, en su momento, fue facilitada por los clientes y de las operaciones realizadas por éstos, aplicando los estándares y las políticas más elevadas, rehaciendo el examen que tendría que haberse realizado a cada uno de ellos en el momento de su admisión como cliente de BPA.

El proceso de revisión se ha llevado a cabo en tres niveles, que se describen a continuación de manera resumida:

i. En primer lugar, se procedió a realizar una valoración preliminar del riesgo de blanqueo de capitales y financiación del terrorismo y un filtrado de listas de sanciones; para ello, se realizó un análisis sobre supuestos sancionadores y/o listas negras a escala nacional e internacional en materia de blanqueo de capitales y financiación del terrorismo.

ii. A continuación, se siguió un programa de identificación y revisión diligente de clientes. Para ello, se procedió a realizar un análisis del nivel de cumplimiento de la documentación contenida en cada uno de los expedientes de cada cliente en relación con los requerimientos regulatorios y legales de aplicación; identificación de los clientes y cumplimentación de un nuevo cuestionario de identificación, acompañados de la documentación necesaria; se realizaron, a su vez, requerimientos de nueva información al efecto de establecer el perfil de riesgo del cliente en materia de prevención del blanqueo de capitales y financiación del terrorismo.

iii. Finalmente, se llevó a cabo una revisión mejorada y una evaluación final, consistente en una investigación por especialistas para comprobar si el perfil de cada cliente era aceptable.

Como conclusión de este proceso, la AREB acordó transmitir el negocio de BPA identificado como traspasable y, en particular, de las oficinas que eran objeto de transmisión a Vall Banc. El conjunto de activos y pasivos que se transmitían de BPA a Vall Banc, valorados a 31 de marzo de 2016, presentaba un desequilibrio patrimonial que justificaba la entrega de un instrumento financiero como contravalor, que compensaba el mencionado desequilibrio por un importe de 70.000 miles de euros. El contravalor que se transmitió a BPA se concretó en una emisión de obligaciones subordinadas necesariamente convertibles en acciones ordinarias de nueva emisión de Vall Banc (ver la nota 13). Estas obligaciones fueron íntegramente desembolsadas por BPA mediante la transmisión de activos y pasivos y relaciones contractuales de BPA en favor de Vall Banc, acordada en virtud de la resolución del 21 de abril de 2016, del Consejo de Administración de la AREB.

A continuación, se presenta una relación de estos activos y pasivos traspasables:

− Activos, pasivos y posiciones fuera de balance de los clientes traspasables de BPA calculados a 31 de marzo de 2016.

− Los contratos de gestión de activos de clientes traspasables de BPA, los contratos de gestión de BPA y BPA Fons y BPA y BPA Assegurances.

− Los activos depositados en custodia en cuentas fuera de balance de BPA que sean titularidad de clientes traspasables.

− La depositaria de las instituciones de inversión colectiva de derecho andorrano gestionadas por Vall Banc Fons, S.A.U.

− Parte de los activos de la cartera propia de BPA.

17

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

− El uso de los locales arrendados donde están situadas las oficinas transmitidas que no son propiedad de BPA y respecto a los que se producirá su subrogación o cesión.

− El negocio establecido en las oficinas transmitidas, incluido el relativo a los fondos de inversión y seguros comercializados a través de estas hasta el 31 de marzo de 2016, incluida la actividad de mediación en seguros de vida y de comercialización de planes y fondos de pensiones desarrollada por las oficinas transmitidas al amparo de los contratos suscritos por BPA o sociedades íntegramente controladas por esta con BPA Assegurances.

− Las operaciones en cuentas de orden que BPA mantenga con los clientes traspasables de las oficinas transmitidas hasta el 21 de abril de 2016, cuya relación a esta fecha se incluye a continuación, y que BPA tendrá que actualizar a 31 de marzo de 2016; los proveedores de servicios de BPA, y Vall Banc se subrogará en todos los derechos y obligaciones de los acuerdos o contratos que formalicen estas relaciones profesionales.

− La posición de caja de BPA necesaria para conciliar el balance de Vall Banc el 31 de marzo de 2016.

− Los equipos informáticos, muebles, sistemas de comunicación (incluida la telefonía móvil), contratos de leasing mobiliarios e inmobiliarios, inmuebles y derechos de uso de espacios públicos o privados, necesarios para el desarrollo de la actividad de Vall Banc.

− El listado de clientes traspasables y proveedores, informes, bases de datos de los clientes traspasables y cualquier otra documentación e información, en cualquier soporte, relativa al negocio traspasable y las oficinas transmitidas con las que cuente BPA, el listado de clientes traspasables cuyas operaciones se transmiten y los datos correspondientes a los mismos, indicando a qué cliente

corresponden los códigos alfanuméricos con los que se identifican las operaciones que integran el negocio traspasable.

− Cualquier garantía relacionada con obligaciones transmitidas a Vall Banc también se transmite a Vall Banc.

− Todos aquellos bienes, derechos y elementos relativos, pertenecientes o requeridos para el uso en el negocio y aquellos bienes, derechos y elementos del negocio que son necesarios para el mantenimiento ordenado de la actividad del negocio aunque no hayan sido descritos en los apartados anteriores, que no constituyen exclusiones (tal y como se definen en la resolución del 21 de abril de 2016 del Consejo de Administración de la AREB) y que se encuentren en las oficinas transmitidas, en los servicios centrales y en general en BPA.

− Las acciones de BPA Assegurances, S.A.U., que pasará a denominarse Vall Banc Assegurances, S.A.U.

− Las acciones de BPA Fons, S.A.U., que pasará a denominarse Vall Banc Fons, S.A.U.

− La transmisión de las mencionadas operaciones de activo comprende la de las obligaciones, los derechos y las garantías accesorios, independientemente de su naturaleza y alcance.

− La transmisión de las operaciones de pasivo comprende las domiciliaciones que pueda haber en las cuentas de los respectivos clientes. Las entidades prestarán su máxima colaboración para atender las domiciliaciones existentes, incluso de operaciones que conserve la otra entidad, de forma que se evite cualquier perjuicio a los clientes del negocio traspasado y a ellas mismas.

− Vall Banc se subroga en la posición de BPA en todos los derechos y obligaciones inherentes a los elementos patrimoniales objeto de transmisión.

18

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Además, por razón del apartado 14 del artículo 19 de la Ley 8/2015, Vall Banc no será responsable de las obligaciones tributarias devengadas con anterioridad a esta transmisión derivadas de la titularidad, explotación o gestión de los activos mencionados por la entidad transmitente. Las contingencias existentes con anterioridad a la fecha de la primera migración serán asumidas por BPA.

En una segunda fase, y como seguimiento de la continua evaluación de clientes de BPA, la AREB el 10 de octubre de 2016 acordaba transmitir una nueva remesa de activos y pasivos de nuevos clientes traspasables calculados a 14 de octubre de 2016. El conjunto de los activos que se transmitían de BPA a Vall Banc en esta segunda fase presentaba un valor contable inferior al valor contable que presentaban el conjunto de los pasivos. En una tercera fase, la AREB el 12 de diciembre de 2016 acordaba transmitir una nueva remesa de activos y pasivos de nuevos clientes traspasables calculados a 16 de diciembre de 2016. En esta tercera fase, el conjunto de los activos que se transmitían de BPA a Vall Banc presentaba un valor contable superior al valor contable del conjunto de los pasivos. Ambas diferencias se suplieron con aportaciones de efectivo entre las dos entidades.

Como resultado de esta adquisición, Vall Banc no ha registrado ningún fondo de comercio ni activo intangible, salvo por las aplicaciones informáticas y gastos amortizables que procedieran de BPA, en ninguna de las tres fases. La valoración de los activos y pasivos ha sido realizada en cada una de las tres fechas que se indican en el párrafo anterior para estimar el valor razonable de los activos y pasivos transferidos.

2. BASES DE PRESENTACIÓN Y PRINCIPIOS DE CONSOLIDACIÓN

Imagen fielLos estados financieros consolidados adjuntos han sido obtenidos de los registros contables de Vall Banc y de las sociedades que componen el Grupo Vall Banc (las sociedades dependientes) y se presentan de acuerdo con los modelos establecidos en el Plan Contable del Sistema Financiero Andorrano aprobado por el Gobierno de Andorra el 19 de enero de 2000, de forma que presentan la imagen fiel del patrimonio, de la situación financiera, de los resultados y del origen y aplicación de los fondos consolidados del Grupo a 31 de diciembre de 2016. Dichos estados financieros han sido aprobados por la Asamblea General en fecha 30.03.2017.

A los efectos de estos estados financieros consolidados, se considera que el Grupo existe desde el 1 de enero de 2016.

Los estados financieros consolidados se presentan en miles de euros. La moneda funcional del Grupo es el euro.

Los estados financieros individuales de Vall Banc correspondientes al ejercicio anual terminado el 31 de diciembre de 2016 se presentan de forma separada a estos estados financieros consolidados. Las principales magnitudes que se desprenden de los mencionados estados financieros son las siguientes:

MILES DE EUROS 2016

Activo total 824.382

Capital social y reservas 39.584

Resultado del ejercicio 2.040

19

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Comparación de la informaciónEstos son los primeros estados financieros consolidados que prepara el Grupo (ver nota 1) y, en consecuencia, no se presenta información comparativa relativa al ejercicio anterior.

Principios contablesPara la elaboración de los estados financieros consolidados se han seguido los criterios y principios contables generalmente aceptados establecidos por el Plan Contable del Sistema Financiero Andorrano, descritos en la nota 3. No hay ningún principio contable obligatorio que, teniendo un efecto significativo en la elaboración de estos estados financieros consolidados, se haya dejado de aplicar.

Aspectos críticos de valoración, estimación de la incertidum-bre y juicios relevantes realizados en la aplicación de las políticas contables.La preparación de los estados financieros consolidados requiere el uso de estimaciones contables relevantes, la aplicación de juicios y la realización de estimaciones e hipótesis. En este sentido, se resume a continuación un detalle de los aspectos que han implicado un mayor grado de juicio y complejidad o cuyas hipótesis y estimaciones son significativas para la preparación de los estados financieros consolidados:

− Vida útil de los activos materiales, inmateriales y gastos amortizables (notas 3.i, 3.j, 8 y 9).

− Valor razonable de determinados activos y pasivos no cotizados (notas 3.h y 7).

− Cálculo de las provisiones realizadas (notas 3.k y 10).

− Estimaciones para el cálculo del impuesto de sociedades (notas 3.n y 15).

Principios de consolidaciónSegún el Plan Contable del Sistema Financiero Andorrano, existe una relación de dominio de una entidad dominante sobre una entidad dependiente cuando la primera, de manera directa por sí misma, o indirecta a través de otras personas o entidades que actúan por su cuenta o concertadamente con ella:

− posea la mayoría de los derechos de voto, o pueda disponer, en virtud de acuerdos convenidos con otros socios, de la mayoría de los derechos de voto de la segunda;

− tenga la facultad o, de hecho, la haya ejercido, de nombrar o destituir a la mayoría de los miembros del órgano de administración;

− haya nombrado, exclusivamente con sus votos, al menos a la mitad más uno de los miembros del órgano de administración de la segunda, o

− controle el órgano de administración para que al menos la mitad más uno de los miembros del órgano de administración de la segunda sean consejeros o altos directivos, directa o indirectamente, de la primera.

Se entiende por entidades dependientes aquellas que en relación con la dominante se encuentren en alguno de los supuestos establecidos, así como también las sucesivamente dominadas por estas.

Constituyen un mismo grupo económico las entidades que, con independencia de su forma jurídica, actividad o domicilio social, constituyen:

− una unidad de decisión para que alguna de ellas ejerza, de manera directa o indirecta, la dirección única de las otras o bien para que dicha dirección sea ejercida por una o diversas personas físicas que actúen sistemáticamente de manera concertada, y

20

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

− una unidad económica de riesgo para que su solvencia, capacidad de generación de fondos o viabilidad futura dependa estrechamente de alguno de sus componentes. En cualquier caso, se entenderá que existe una unidad económica de riesgo entre aquellas entidades y titulares en los que se produzca una o más de las circunstancias siguientes:

° relaciones de negocios, de capitales o de administración que permitan a una o más de ellas ejercer una influencia significativa en las decisiones de las otras;

° presunciones fundadas de que los créditos otorgados a una de ellas serán utilizados en beneficio de otras;

° presunciones fundadas de que diversas personas mantienen relaciones de una naturaleza tal que, de hecho, forman una unidad de intereses económicos.

En cualquier caso, se entiende como grupo económico las entidades dominantes y sus dependientes.

Son entidades multigrupo aquellas entidades no incluidas en el grupo económico, pero que son gestionadas por una o diversas entidades del grupo, y que participan en su capital social, conjuntamente con otra u otras que sean ajenas a ellas. Se entiende que hay gestión conjunta sobre una entidad cuando, además de existir una participación directa o indirecta en el capital, se produce alguna de las siguientes circunstancias:

− se ha establecido la gestión conjunta en los estatutos sociales, o

− hay pactos o acuerdos que permiten a los socios el ejercicio del derecho de veto en la toma de decisiones sociales.

Tendrán la consideración de entidades asociadas aquellas no incluidas en el grupo económico, pero que cumplen con los dos requisitos siguientes:

− una o diversas entidades del grupo participan directa o indirectamente en el capital social de la entidad, y

− se ha creado una relación duradera contribuyente a su actividad.

Se presume que se cumplen los requisitos mencionados cuando una o diversas entidades del grupo poseen una participación directa o indirecta en el capital de la empresa de al menos el 20%, o del 3% si esta empresa cotiza en mercados regulados.

Métodos de consolidaciónSe aplica la integración global cuando la entidad a consolidar tiene una actividad no diferenciada (entidad del sistema financiero o entidad instrumental y/o auxiliar, básicamente) y pertenece al grupo económico.

El método de integración global consiste en sustituir el valor contable de la participación y los flujos derivados de esta situación por los activos y pasivos y por los ingresos y gastos de la participada, es decir, se añaden o suman en el balance y en la cuenta de pérdidas y ganancias de la sociedad matriz las partidas de las filiales por consolidar que forman parte del grupo, substituyendo los valores contables de las participaciones por los activos y pasivos de las sociedades a consolidar.

Todos los saldos significativos de balance y de las cuentas de fuera de balance, es decir, créditos, deudas y compromisos existentes entre entidades del Grupo, han sido eliminados.

Los ingresos y gastos ligados a operaciones significativas entre entidades consolidadas se han eliminado y no afectan al resultado del Grupo; los resultados producidos por operaciones internas se han eliminado y diferido hasta su realización ante terceros.

21

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

La diferencia entre el valor contable de las sociedades consolidadas por integración global y sus fondos propios a final de año se incorpora a las reservas de consolidación. Las cuentas de las entidades consolidadas se rigen por las mismas normas de clasificación, valoración, amortización y provisión.

La consolidación de los resultados generados por las sociedades dependientes adquiridas en un ejercicio se realiza tomando en consideración únicamente los relativos al periodo comprendido entre la fecha de adquisición y el cierre de ese ejercicio.

En el caso de las consolidaciones por integración global, se distingue en el resultado consolidado la parte correspondiente al grupo, en función del porcentaje de participación, y la parte correspondiente a la minoría, es decir, que no pertenece al grupo. En el pasivo del balance, la partida “Intereses minoritarios” refleja la parte que no forma parte de los fondos propios y que corresponde a los minoritarios.

Se aplicará la integración proporcional cuando la entidad a consolidar sea una sociedad multigrupo y tenga una actividad no diferenciada.

Se aplica el método de puesta en equivalencia cuando la entidad a consolidar es una sociedad asociada, cuando pertenece al grupo económico, pero tiene una actividad diferenciada, y cuando sea una sociedad multigrupo con actividad diferenciada y que, por consiguiente, no se consolide por integración proporcional.

En el método de consolidación por puesta en equivalencia se sustituye el valor contable de la participación por el porcentaje que corresponde de fondos propios de la participada, con el ajuste en el pasivo, si procede, de las diferencias entre la inversión y los fondos propios de la sociedad puesta en equivalencia. En consolidaciones posteriores, las variaciones de los fondos propios (si son negativas, hasta la diferencia entre los fondos propios de la consolidación anterior y el valor contable de la inversión) se presentan, según lo establecido en el Comunicado 162/05 del INAF, dentro del apartado “Participación en (pérdidas) / beneficios de sociedades puestas en equivalencia” de la cuenta de pérdidas y ganancias de los estados financieros por la parte correspondiente a los resultados de la entidad participada. En los otros casos, las variaciones de fondos propios tienen una contrapartida directa en el pasivo “Reservas de consolidación”.

A 31 de diciembre de 2016 todas las sociedades del Grupo presentan sus respectivos estados financieros individuales en euros.

22

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Entidades consolidadasEstos estados financieros consolidados incluyen las sociedades participadas siguientes:

SOCIEDAD DOMICILIO ACTIVIDAD CONSOLIDACIÓN % DE PARTI-CIPACIÓN

CAPITAL Y RESERVAS

RESULTADO DEL EJERCICIO

DIVIDENDOS A CUENTA

TOTAL FONDOS PROPIOS

Vall Banc Fons, S.A.U. AndorraGestora de organismos de inversión colectiva

Integración global 100% 4.417 1.472 - 5.889

Vall Banc Assegurances, S.A.U. Andorra SegurosPuesta en equivalencia

100% 4.697 410 (500) 4.607

Serveis i Mitjans de Pagament s. XXI, S.A. (1) Andorra Servicio y medios de pago

Puesta en equivalencia

20% 215 29 - 244

(1) Datos a 31 de octubre de 2016.

Durante el ejercicio 2016 los principales cambios en el perímetro de consolidación del Grupo han sido resultado de la transmisión de activos y pasivos de BPA a Vall Banc. En concreto, el 21 de abril de 2016, Vall Banc adquirió Vall Banc Fons, S.A.U., Vall Banc Assegurances, S.A.U. y Serveis i Mitjans de Pagament s.XXI, S.A. La adquisición de Vall Banc Fons, S.A.U. y Vall Banc Assegurances, S.A.U. ha generado diferencias negativas de consolidación de 4.178 y 3.742 miles de euros respectivamente, que, siguiendo la normativa contable en vigor, se han registrado en el epígrafe “Ingresos por diferencias negativas de primera consolidación” de la cuenta de pérdidas y ganancias consolidada.

A 31 de diciembre de 2016 el Grupo no ha integrado ninguna sociedad por el método proporcional.

A continuación se incluye una breve descripción del objeto de las sociedades a 31 de diciembre de 2016:

Vall Banc Fons, S.A.U. es una sociedad gestora de organismos de inversión colectiva. Esta sociedad, así como los organismos de inversión que gestiona, están sometidos a la supervisión y control del INAF.

Vall Banc Assegurances, S.A.U. es una sociedad de seguros domiciliada en Andorra, de la rama vida en todas sus modalidades.

Serveis i Mitjans de Pagament s. XXI, S.A. es una entidad dedicada a la prestación de servicios vinculados al uso de tarjetas de crédito y débito y otros medios de pago.

23

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

3. PRINCIPIOS CONTABLES Y CRITERIOS DE VALORACIÓN APLICADOS

En la preparación de los estados financieros consolidados correspondientes al ejercicio 2016 se han aplicado los principios de contabilidad y criterios de valoración establecidos por el INAF en el Plan Contable del Sistema Financiero Andorrano. Los principales son los siguientes:

Principio de empresa en funcionamientoEn la preparación de las cuentas consolidadas se ha considerado que la gestión de las entidades incluidas en el Grupo continuará en el futuro. Por lo tanto, la aplicación de las normas contables no ha ido dirigida a determinar el valor del patrimonio neto consolidado a efectos de su transmisión global o parcial, ni el importe resultante en caso de su liquidación.

Principio de devengoLos ingresos y los gastos se reconocen contablemente en función de su período de devengo, aplicándose el método financiero para aquellas operaciones con plazo de liquidación superior a doce meses. No obstante, de acuerdo con lo que dispone la normativa aplicable, los intereses devengados por los deudores clasificados como dudosos y muy dudosos se reconocen como ingreso en el momento de su cobro.

En aplicación de este principio, las cuentas de periodificación recogen los ingresos y gastos devengados y no cobrados o pagados, y los ingresos y gastos cobrados o pagados por anticipado.

Principio del registroLas transacciones se registran en la fecha en la que se producen, pudiendo ser diferente de su fecha de valor correspondiente, que se toma como base para al cálculo de los ingresos y los gastos por intereses.

Conversión de monedas extranjerasLos activos y pasivos en otras monedas distintas al euro se han convertido a euros utilizando los tipos de cambio de mercado vigentes a la fecha del balance de situación consolidado.

El beneficio o la pérdida resultante de la mencionada conversión y los resultados de las operaciones en divisas realizadas durante el ejercicio se registran íntegramente por el neto como resultados de operaciones financieras en la cuenta de pérdidas y ganancias consolidada.

En referencia a la compraventa de divisas a plazo, se valoran según la cotización del último día hábil de cierre del balance de situación consolidado por el plazo residual de la operación. Los beneficios o las pérdidas por las diferencias de cambio originadas se registran íntegramente por el neto en la cuenta de pérdidas y ganancias consolidada.

Los productos y gastos en moneda extranjera se convierten a euros a las cotizaciones vigentes en el momento de registrar las operaciones.

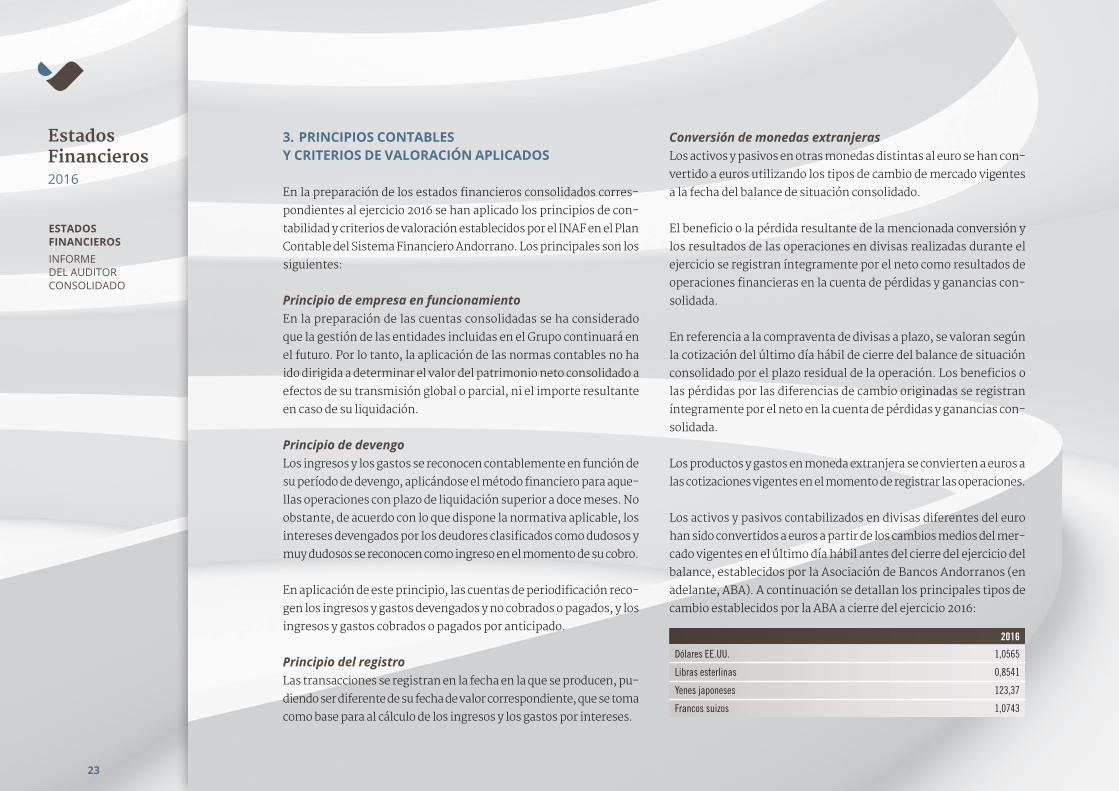

Los activos y pasivos contabilizados en divisas diferentes del euro han sido convertidos a euros a partir de los cambios medios del mercado vigentes en el último día hábil antes del cierre del ejercicio del balance, establecidos por la Asociación de Bancos Andorranos (en adelante, ABA). A continuación se detallan los principales tipos de cambio establecidos por la ABA a cierre del ejercicio 2016:

2016

Dólares EE.UU. 1,0565

Libras esterlinas 0,8541

Yenes japoneses 123,37

Francos suizos 1,0743

24

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Registro inicial de los activos y pasivos traspasados de BPATal y como se explica en la nota 1, durante 2016 Vall Banc ha recibido la parte de los activos y pasivos de BPA calificados como traspasables. En el momento inicial del traspaso, los activos y pasivos han sido registrados por el importe registrado en las escrituras de adquisición de los mencionados activos y pasivos en cada una de las tres fechas, considerándose este como su coste de adquisición. Con posterioridad a este registro inicial, los administradores de Vall Banc han aplicado el resto de políticas contables que se detallan en esta nota, según su naturaleza.

Fondo de provisión para insolvenciasEl fondo de provisión para insolvencias tiene por objeto cubrir las pérdidas que se produzcan en la recuperación de las inversiones crediticias y otros riesgos de crédito y contrapartida. El fondo se abona por las dotaciones registradas con cargo a resultados y se carga por las cancelaciones de deudas consideradas como incobrables y por la recuperación de los importes previamente dotados.

De acuerdo con el Plan Contable del Sistema Financiero Andorrano, la provisión de insolvencia se calcula según los siguientes criterios:

− La provisión específica, correspondiente a toda clase de activos y partidas de cuentas de orden, se determina a partir de estudios individualizados de la calidad de los riesgos contraídos con los principales deudores y prestatarios, basados principalmente en función de las garantías y del tiempo transcurrido desde el vencimiento impagado.

− La provisión genérica establece una dotación de un 0,5% de las inversiones crediticias netas y títulos de renta fija de entidades bancarias y de un 1% de las inversiones crediticias netas a clientes y títulos de renta fija, excepto por la parte cubierta por garantías dinerarias contractualmente pignoradas y los riesgos con garantía

pignoraticia de valores cotizados, con el límite del valor de mercado de estos valores, créditos y préstamos hipotecarios y los títulos sobre las administraciones centrales de Andorra y de los países de la OCDE o expresamente garantizados por estos organismos.

− La provisión de riesgo país se determina mediante el análisis consolidado de dichos riesgos con criterios de máxima prudencia que determinen las coberturas necesarias. Se consideran para la apreciación global del riesgo la evolución de la balanza de pagos, nivel de endeudamiento, cargas al servicio de la deuda, cotizaciones de las deudas en mercados secundarios internacionales y otros indicadores y circunstancias del país.

Desde el ejercicio 2010, en cumplimiento del Comunicado Técnico del INAF 198/10, se encarga a expertos independientes la renovación de las tasaciones de las garantías hipotecarias de la cartera de inversión crediticia, constituyendo las provisiones de insolvencias adicionales necesarias en función de los resultados de las tasaciones.

Líneas de crédito no dispuestasLas líneas de crédito concedidas a clientes se registran en el balance de situación por la parte dispuesta, contabilizándose los importes disponibles en cuentas de orden dentro del epígrafe “Compromisos y riesgos contingentes – Compromisos y riesgos de naturaleza operacional”.

Cartera de valoresRenta fijaLos valores de renta fija que integran la cartera del Grupo se presentan, teniendo en cuenta su clasificación, según los siguientes criterios:

a) Los valores asignados a la cartera de negociación, que son títulos que el Grupo prevé vender antes de su vencimiento con la finalidad de beneficiarse a corto plazo de las variaciones en los precios, se presentan a su valor de mercado. Las diferencias generadas

25

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

en la valoración de estos títulos, sin tener en consideración los cupones devengados, se registran por el neto en el epígrafe “Resultados de operaciones financieras – Resultados de operaciones con valores” de la cuenta de pérdidas y ganancias consolidada adjunta. Los cupones devengados después de la adquisición se registran en el epígrafe “Intereses y rendimientos asimilados – Obligaciones y otros títulos de renta fija”.

b) Los valores asignados a la cartera de inversión a vencimien-to son los títulos que el Grupo ha decidido mantener hasta su amortización, teniendo capacidad para hacerlo. Estos valores se presentan a su precio de adquisición corregido. El precio de adquisición se corrige diariamente por el importe resultante de periodificar la diferencia positiva o negativa entre el valor de reembolso y su precio de adquisición, durante la vida residual del valor. El resultado derivado de esta periodificación, junto con los cupones devengados después de la adquisición, se registran en el epígrafe “Intereses y rendimientos asimilados – Obligaciones y otros títulos de renta fija”.

En las enajenaciones, las pérdidas que se puedan producir se llevan a la cuenta de pérdidas y ganancias como resultados extraordinarios. En caso de ganancia, se periodifican linealmente a lo largo de la vida residual del valor vendido y se registran en el epígrafe “Resultados de operaciones financieras – Resultados de operaciones con valores”.

c) El resto de valores son asignados a la cartera de inversión ordina-ria y se presentan valorados a su precio de adquisición corregido. Asimismo, se calcula la diferencia entre el valor de mercado y el precio de adquisición corregido, y se dota, con cargo a la cuenta de pérdidas y ganancias, una provisión en el fondo de fluctuación de valores igual al sumatorio de las diferencias negativas menos el sumatorio de las diferencias positivas hasta el importe de las negativas.

El valor de mercado de los valores de renta fija no cotizados se ha determinado utilizando un modelo. La valoración mediante un modelo se basa principalmente en la determinación y el registro de los movimientos del valor de mercado asociados al riesgo de crédito; estos movimientos se registran dentro de la provisión en el fondo de fluctuación de valores mencionado anteriormente.

Los traspasos de valores de la cartera de negociación a cualquier otra cartera se realizan a precios de mercado y se deduce de los mismos, si procede, el cupón corrido. Los traspasos de la cartera de inversión ordinaria a la cartera de inversión a vencimiento se realizan al menor entre el precio de mercado y el precio de adquisición y se sanean, si procede, las pérdidas que se ponen de manifiesto.

Renta variable y organismos de inversiónLos valores de renta variable y partes de organismos de inversión que componen la cartera de negociación se presentan a su valor de mercado.

Los valores de renta variable y partes de organismos de inversión que se encuentran asignados a la cartera de inversión ordinaria se presentan valorados a su coste de adquisición o a su valor de mercado, el que sea menor, registrándose las diferencias negativas de valoración en un fondo de fluctuación de valores.

El valor de mercado se ha determinado de acuerdo con los criterios siguientes:

− Valores de renta variable cotizados: cotización del último día del ejercicio.

− Valores de renta variable no cotizados: valor teórico contable, obtenido a partir del último balance de situación disponible.

− Partes de organismos de inversión: últimos valores proporcionados por las sociedades gestoras y/o entidades depositarias de los organismos de inversión.

26

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Inmovilizado material Los elementos del inmovilizado material se registran a su precio de coste, en su caso actualizado, menos el fondo de amortización, que se calcula a lo largo de la vida útil de cada activo considerado a título individual. Los terrenos donde se ubican los edificios y otras construcciones tienen una vida indefinida y, por tanto, no son objeto de amortización.

Se registra una provisión por depreciación cuando se pone de manifiesto una pérdida reversible del valor económico del activo material.

Los gastos de conservación y mantenimiento del inmovilizado material que no mejoren su uso o alarguen la vida útil de los respectivos activos se cargan en la cuenta de pérdidas y ganancias en el momento en que se producen, dentro de los gastos generales.

Los distintos elementos de inmovilizado material se amortizan según el método lineal de acuerdo con los plazos siguientes:

AÑOS DE VIDA ÚTIL ESTIMADA

Inmuebles 50

Instalaciones 10

Vehículos 3

Equipo informático y mobiliario 5

Los inmuebles adquiridos por recuperación parcial o total de créditos se registran dentro del apartado “Activos materiales no afectos a la explotación” y se valoran inicialmente por el importe más bajo entre el valor contable de los créditos recuperados en el momento de la adquisición y el valor estimado de mercado del activo. En caso de que posteriormente el valor de mercado (obtenido a partir de tasaciones actualizadas) sea inferior al valor neto contable, se dota una provisión por la diferencia con cargo a la cuenta de resultados.

Posteriormente, los activos adquiridos por aplicación de créditos problemáticos que no se incorporan a los edificios y equipos de uso propio o que no son vendidos en un periodo de 3 años se deprecian, a partir de la fecha inicial de recuperación, en función de los porcentajes de amortización acumulada siguientes:

ANTIGÜEDAD EN EL BALANCE %

Entre 3 y 4 años 25%

Entre 4 y 5 años 50%

Más de 5 años 75%

Ello no obstante, el valor neto contable del activo no podrá superar su valor estimado de mercado. Para los terrenos e inmuebles adjudicados, el valor estimado de mercado se determina mediante tasación actualizada (como mínimo cada dos años), realizada por una entidad de tasación independiente. En el caso de que se produzcan deterioros, se dotan en la cuenta de pérdidas y ganancias.

Inmovilizado inmaterial y gastos amortizablesLos activos inmateriales que corresponden básicamente al coste de las aplicaciones informáticas se amortizan en un máximo de 5 años.

Fondo de provisiones para riesgos y cargasProvisiones para pasivos contingentesLas provisiones para pasivos contingentes registran los importes cuyo objetivo es la prevención de pagos o cargos contingentes con carácter específico.

Fondo para riesgos generalesLa provisión para riesgos generales incluye los importes que el Grupo considera adecuados para la cobertura de los riesgos generales y se destina a cubrir riesgos inherentes a la actividad bancaria y financiera no cubiertos por otras provisiones. Las dotaciones al fondo se reflejan en la partida “Dotaciones al fondo para riesgos generales”

27

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

de la cuenta de pérdidas y ganancias adjunta, y las recuperaciones en la partida correspondiente dentro de “Resultados extraordinarios”.

Derivados financierosEl Grupo usa estos instrumentos básicamente como operaciones de cobertura económica de sus activos y pasivos, y se contabilizan en cuentas de orden por el importe nominal de intercambio de sus respectivos contratos. En el caso de las opciones, el importe de las primas pagadas se incluye en el epígrafe “Otros activos – Opciones adquiridas” y el importe de las primas cobradas se incluye dentro del epígrafe “Otros pasivos – Opciones emitidas” del balance de situación consolidado adjunto.

Las operaciones que han tenido por objeto, y por efecto, eliminar o reducir significativamente los riesgos de cambio, interés o mercado, existentes en posiciones patrimoniales o en otras operaciones, se han considerado de cobertura. En estas operaciones de cobertura, los beneficios o pérdidas generados se han periodificado de forma simétrica a los ingresos o gastos del elemento cubierto.

Las operaciones que no sean de cobertura —también denominadas operaciones de negociación— contratadas en mercados organizados se valoran de acuerdo con su cotización, y las variaciones en las cotizaciones se registran íntegramente en las cuentas de pérdidas y ganancias consolidadas adjuntas.

Los resultados de las operaciones de negociación contratadas fuera de estos mercados no se reconocen en las cuentas de pérdidas y ganancias consolidadas hasta su liquidación efectiva. Ello no obstante, al final de cada mes se valoran las posiciones y, si procede, se provisionan con cargo a resultados las pérdidas potenciales netas, por cada clase de riesgo, que hayan resultado de estas valoraciones.

Impuesto sobre sociedadesDe acuerdo con la Ley 95/2010, de 29 de diciembre, del impuesto sobre sociedades, la Ley 17/2011, de 1 de diciembre, de modificación de la Ley 95/2010, y el Reglamento de aplicación de la Ley 95/2010, del impuesto sobre sociedades, y de la Ley 96/2010, del impuesto sobre la renta de las actividades económicas, se crea un impuesto sobre sociedades que es un tributo de carácter directo y que grava la renta de las personas jurídicas. El Grupo está sujeto a un tipo de gravamen del 10%.

El gasto por el impuesto sobre sociedades del ejercicio se calcula mediante la suma del impuesto corriente, que resulta de aplicar el correspondiente tipo de gravamen a la base de tributación del ejercicio, menos las bonificaciones y deducciones existentes. La base de tributación se establece por el método de determinación directa y se calcula corrigiendo el resultado contable, determinado de acuerdo con las normas del Plan Contable del Sistema Financiero Andorrano, mediante la aplicación de los principios y criterios de calificación, valoración e imputación temporal recogidos en la Ley del impuesto sobre sociedades, dando lugar a la práctica de ajustes extracontables. El gasto por el impuesto sobre sociedades representa la suma del gasto por impuesto sobre beneficios del ejercicio, así como por el efecto de las variaciones de los activos y pasivos anticipados, diferidos y créditos fiscales.

Desde un punto de vista fiscal, los ajustes extracontables, positivos o negativos, pueden ser permanentes o temporales según reviertan o no en períodos impositivos posteriores. El gasto por el impuesto de sociedades del ejercicio se calcula en función del resultado económico antes de impuestos corregido por las diferencias permanentes con los criterios fiscales, y minorado por las bonificaciones y deducciones aplicables. El efecto impositivo de las diferencias temporales, los créditos por pérdidas a compensar y los derechos por deducciones y bonificaciones pendientes de aplicación se incluyen, en su caso, en

28

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

las correspondientes partidas del balance de situación, clasificados en función del plazo según el periodo de revisión o realización previsto.

Los activos y pasivos por impuestos diferidos incluyen las diferencias temporales que se identifican como aquellos importes que se prevén pagaderos o recuperables por las diferencias entre los importes en libros de los activos y pasivos y su valor fiscal, así como las bases de tributación negativas pendientes de compensación y los créditos por deducciones fiscales no aplicables fiscalmente. Estos importes se registran aplicando a la diferencia temporal o crédito que corresponda el tipo de gravamen al que se espera recuperarlos y liquidarlos.

Se reconocen pasivos por impuestos diferidos por todas las diferencias temporales imponibles. Por su parte, los activos por impuestos diferidos, identificados con diferencias temporales, bases de tributación negativas y deducciones pendientes de compensar, solo se reconocen en el supuesto de que se considere probable que el Grupo tenga suficientes ganancias fiscales en el futuro contra las que puedan hacerse efectivas.

A cada cierre contable se revisan los impuestos diferidos registrados (tanto activos como pasivos) con el objetivo de comprobar que se mantienen vigentes, efectuándose a los mismos las correcciones oportunas de acuerdo con los resultados de los análisis realizados.

El gasto mencionado se encuentra dentro del epígrafe “Impuesto sobre sociedades” de la cuenta de pérdidas y ganancias adjuntas, por el importe devengado durante el ejercicio, y en el balance, en el capítulo “Otros pasivos”, por el importe pendiente de liquidar, y en “Otros activos”, por el importe de las retenciones y pagos a cuenta.

A efectos del cálculo del impuesto sobre sociedades, el Grupo Vall Banc no se constituye como un grupo fiscal.

Impuesto general indirecto (IGI)El 21 de junio de 2012 se publicó la Ley 11/2012 del impuesto general indirecto, en vigor desde el día 1 de enero de 2013. Esta ley, que prevé un tipo de gravamen general del 4,5%, excepto para los productos y servicios de primera necesidad, a los que se aplica un tipo de gravamen superreducido (0%) o reducido (1%), y un tipo incremental del 9,5% aplicable a los servicios bancarios y financieros, en su disposición derogatoria revoca, entre otras, la Ley del impuesto indirecto sobre la prestación de servicios bancarios y servicios financieros, del 14 de mayo de 2002.

Con fecha 3 de junio de 2014, el Consejo General del Principado de Andorra aprobó la Ley 10/2014 de modificación de la Ley 11/2012 del impuesto general indirecto, que entró en vigor el 1 de julio de 2014. Esta ley supone la limitación en la deducción de cuotas soportadas del impuesto solo aplicable al sector financiero.

Así, este régimen especial fija un importe máximo anual de deducción equivalente al 10% de las cuotas repercutidas con el límite del impuesto soportado en su actividad sujeta, pero sin tener en cuenta las operaciones realizadas con bienes inmuebles.

El Grupo contabiliza en el epígrafe del activo de balance “Otros activos”/ “Impuestos”/ “Retenciones y pagos a cuenta” los saldos transitorios correspondientes al IGI soportado, y en el epígrafe del pasivo de balance “Otros pasivos”/ “Impuestos”/ “Cuentas de recaudación”, los saldos transitorios correspondientes al IGI repercutido mientras no se haya producido la liquidación definitiva con el organismo correspondiente.

El Grupo contabiliza como gasto en el margen de explotación en el epígrafe “Tributos” las cuotas soportadas no deducibles.

29

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Impuesto sobre la renta de los no-residentes fiscalesEl 29 de diciembre de 2010 se aprobó la Ley 94/2010 del impuesto sobre la renta de los noresidentes fiscales, que grava las rentas de actividades económicas desarrolladas en Andorra por personas físicas o entidades no residentes fiscales y las rentas del trabajo percibidas de personas físicas no residentes fiscales.

El tipo de gravamen para los obligados tributarios de este impuesto es del 1,5% por operaciones de reaseguro, del 5% por cánones y del 10% con carácter general.

El Grupo contabiliza en el epígrafe del pasivo de balance “Otros pasivos”/ “Impuestos”/ “Cuentas de recaudación” los saldos transitorios correspondientes a la recaudación del impuesto sobre la renta de los noresidentes fiscales mientras no se haya producido la liquidación definitiva con el organismo correspondiente.

Ley 11/2005, de 13 de junio, de aplicación del Acuerdo entre el Principado de Andorra y la Comunidad Europea relativo al establecimiento de medidas equivalentes a las previstas en la Directiva 2003/48/CE del Consejo en materia de fiscalidad de los rendimientos del ahorro en forma de pago de intereses El Consejo General del Principado de Andorra aprobó en la sesión del 13 de junio de 2005 la Ley 11/2005, de aplicación del Acuerdo entre el Principado de Andorra y la Comunidad Europea relativo al establecimiento de medidas equivalentes a las previstas en la Directiva 2003/48/CE del Consejo en materia de fiscalidad de los rendimientos del ahorro en forma de pago de intereses.

El Acuerdo establece la obligación de practicar una retención en origen sobre los pagos de intereses efectuados por agentes pagadores establecidos en el Principado de Andorra a beneficiarios efectivos, personas físicas residentes en uno de los estados miembros de la

Unión Europea. El importe derivado de esta obligación se transfiere en un 75% a los países donde residen los beneficiarios efectivos. Quedan fuera del ámbito de aplicación del Acuerdo los rendimientos derivados de los contratos de pensiones y seguros.

El Grupo contabiliza en el epígrafe del pasivo de balance “Otros pasivos”/ “Impuestos”/ “Cuentas de recaudación” los saldos transitorios correspondientes a las retenciones realizadas sobre los pagos de intereses mientras no se haya producido la liquidación definitiva con el organismo correspondiente.

Ley 5/2014, de 24 de abril, del Impuesto sobre la Renta de las Personas FísicasCon fecha 24 de abril de 2014, el Consejo General del Principado de Andorra aprobó la Ley 5/2014 del Impuesto sobre la Renta de las Personas Físicas, que entró en vigor el 1 de enero de 2015. Al mismo tiempo, esta ley constituye un pilar básico del proceso de apertura económica del Principado de Andorra, en la medida que supone la creación de un impuesto sobre la renta de las personas físicas homologable al existente en otros países de su entorno, la Unión Europea y la OCDE.

Este impuesto grava, entre otros, el ahorro de los contribuyentes personas físicas. En concreto, intereses y otros rendimientos financieros (rendimientos del capital mobiliario), así como ganancias o pérdidas de capital a un tipo de gravamen del 10%.

El Banco contabiliza en el epígrafe pasivo del balance “Otros pasivos”/ “Impuestos”/ “Cuentas de recaudación”, los saldos transitorios correspondientes a la recaudación del impuesto sobre la renta de las personas físicas mientras no se haya producido la liquidación definitiva con el organismo correspondiente.

30

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

4. VENCIMIENTO RESIDUAL Y DETALLES POR DIVISA DE LOS ACTIVOS Y PASIVOS FINANCIEROS

El vencimiento residual de los activos y pasivos financieros a 31 de diciembre de 2016 es el siguiente:

MILES DE EUROS VENCIDOS Y DUDOSOS HASTA 1 MES DE 1 MES

A 3 MESESDE 3 MESES

A 1 AÑODE 1 AÑO A 5 AÑOS MÁS DE 5 AÑOS SIN

VENCIMIENTO TOTAL

ACTIVOS

INAF - - - - - - 210 210

Bancos y entidades de crédito, y otros intermediarios financieros vista

- 94.652 - - - - 149.694 244.346

Inversiones crediticias 230.461 631 2.367 58.641 36.921 105.939 21.520 456.480

Obligaciones y otros títulos de renta fija - 33.153 896 33.579 15.099 13.351 - 96.078

Total 230.461 128.436 3.263 92.220 52.020 119.290 171.424 797.114

PASIVOS

INAF - - - - - - 2.077 2.077

Bancos y otros intermediarios financieros vista - - - - - - 8.235 8.235

Depósitos de clientes a la vista - - - - - - 551.814 551.814

Depósitos de clientes a plazo 1.357 57.913 57.520 15 - - 116.805

Deudas representadas por títulos - - 753 809 13.448 2.100 - 17.110

Pasivos subordinados - - - - - - 70.000 70.000

Total - 1.357 58.666 58.329 13.463 2.100 632.126 766.041

A continuación se detalla la distribución por divisa de determinados activos y pasivos a 31 de diciembre de 2016:

MILES DE EUROS EUR USD GBP OTRAS TOTAL

ACTIVOS

INAF 210 - - - 210

Bancos y entidades de crédito, y otros intermediarios financieros vista 96.817 133.346 1.382 12.801 244.346

Inversiones crediticias 429.409 20.598 56 6.417 456.480

Obligaciones y otros títulos de renta fija 70.309 21.546 - 4.223 96.078

Total 596.745 175.490 1.438 23.441 797.114

31

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

PASIVOS

INAF 2.077 - - - 2.077

Bancos y otros intermediarios financieros vista 3.539 4.567 22 107 8.235

Depósitos de clientes a la vista 352.429 176.943 7.821 14.621 551.814

Depósitos de clientes a plazo 88.023 27.655 1.127 - 116.805

Deudas representadas por títulos 17.005 105 - - 17.110

Pasivos subordinados 70.000 - - - 70.000

Total 533.073 209.270 8.970 14.728 766.041

Los importes de las dos tablas anteriores no incluyen las provisiones por deterioro ni los fondos de fluctuación de valores.

5. BANCOS Y ENTIDADES DE CRÉDITO, Y OTROS INTERMEDIARIOS FINANCIEROS

El detalle de este capítulo del activo del balance de situación consolidado adjunto a 31 de diciembre de 2016 es el siguiente:

MILES DE EUROS

CUENTAS CORRIENTES

Bancos y entidades de crédito 98.860

Otros intermediarios financieros 50.834

DEPÓSITOS A PLAZO

Bancos y entidades de crédito 94.652

Fondo de provisión para insolvencias (475)

Total 243.871

Se consideran operaciones a plazo aquellas con un vencimiento original superior a un día hábil. A 31 de diciembre de 2016 no existían saldos vencidos ni sin vencimiento.

El movimiento del fondo de provisión para insolvencias durante el ejercicio 2016 ha sido el siguiente:

MILES DE EUROS RIESGOSESPECÍFICOS

RIESGOS GENÉRICOS

SALDO A 1 DE ENERO DE 2016 - -

Altas por combinación de negocio - -

Dotaciones - 700

Aplicaciones - (225)

Recuperaciones - -

SALDO A 31 DE DICIEMBRE DE 2016 - 475

De acuerdo con la normativa vigente, esta provisión genérica tiene la consideración de fondos propios a efectos del cálculo del ratio de solvencia.

32

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

6. INVERSIONES CREDITICIAS

A continuación, se presenta el detalle de este capítulo del activo del balance de situación consolidado adjunto por situación de crédito, tipo de garantía y tipo de contrapartida, sin considerar la provisión para insolvencias, a 31 de diciembre de 2016:

MILES DE EUROS NORMAL VENCIDO DUDOSO TOTAL

SITUACIÓN DEL CRÉDITO

Préstamos y créditos a clientes 209.109 20.015 138.156 367.280

Descubiertos en cuentas de clientes 16.910 20.482 51.808 89.200

Total 226.019 40.497 189.964 456.480

MILES DE EUROS HIPOTECARIA DINERARIA VALORES GARANTÍA PERSONAL Y OTRAS TOTAL

TIPO DE GARANTÍA

Préstamos y créditos a clientes 258.219 4.882 57.979 46.200 367.280

Descubiertos en cuentas de clientes 13.374 1.106 38.078 36.642 89.200

Total 271.593 5.988 96.057 82.842 456.480

MILES DE EUROS ADMINISTRACIONES LOCALES ADMINISTRACIONES CENTRALES SECTOR PRIVADO TOTAL

CONTRAPARTIDA

Préstamos y créditos a clientes 676 122 366.482 367.280

Descubiertos en cuentas de clientes - - 89.200 89.200

Total 676 122 455.682 456.480

Durante el ejercicio 2016 el movimiento del fondo de provisión para insolvencias ha sido el siguiente:

MILES DE EUROS RIESGOS ESPECÍFICOS RIESGOS GENÉRICOS TOTAL

SALDO A 1 DE ENERO DE 2016 - - -

Altas por combinación de negocio 87.206 784 87.990

Dotaciones 25.266 - 25.266

Recuperaciones (20.642) (725) (21.367)

SALDO A 31 DE DICIEMBRE DE 2016 91.830 59 91.889

Las altas por combinación de negocio corresponden al fondo de deterioro asociado a la cartera de créditos de BPA transferida a Vall Banc en la fecha de cada una de las transferencias (ver la nota 1).

33

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

El saldo del capítulo “Provisiones para insolvencias netas de recuperaciones” de las cuentas de pérdidas y ganancias consolidadas adjuntas corresponde, principalmente, al movimiento de la provi

sión para insolvencias, que se muestra en el cuadro anterior, más las dotaciones netas a las provisiones genéricas de intermediarios financieros y cartera de valores.

7. CARTERA DE VALORES

La composición del capítulo “Cartera de valores” del activo del balance de situación consolidado adjunto a 31 de diciembre de 2016, en función de la naturaleza de los títulos y de la admisión o no a cotización, sin considerar el fondo de provisión para insolvencias y el fondo de fluctuación de valores, es la siguiente:

MILES DE EUROS

POR NATURALEZA:

De negociación:

Obligaciones y otros títulos de renta fija 9.465

Acciones y otros títulos de renta variable 1.020

De inversión ordinaria:

Obligaciones y otros títulos de renta fija 86.613

Acciones y otros títulos de renta variable 9.810

Organismos de inversión 34.128

Participaciones permanentes:

Participaciones en empresas del Grupo 4.607

Otras participaciones 424

Total 146.067

POR COTIZACIÓN:

Cotizados 99.600

No cotizados 46.467

Total 146.067

El coste de adquisición de la cartera de negociación a 31 de diciembre de 2016 es de 10.528 miles de euros.

El valor a precios de mercado de la cartera de inversión ordinaria a 31 de diciembre de 2016 no difiere significativamente de su valor contable.

A 31 de diciembre de 2016, el epígrafe “Obligaciones y otros títulos de renta fija” incluye 41.857 miles de euros de deuda pública emitida por el Principado de Andorra (con vencimiento en 2017 y 2019), y 19.457 miles de euros de deuda pública de países de la OCDE.

A 31 de diciembre de 2016, el epígrafe “Organismos de inversión” incluye 4.187 miles de euros correspondientes a participaciones en organismos de inversión gestionados directa o indirectamente por el Grupo.

El epígrafe “Participaciones en empresas del Grupo” corresponde a las sociedades consolidadas por el procedimiento de puesta en equivalencia, principalmente Vall Banc Assegurances, S.A.U., por un importe de 4.607 miles de euros.

34

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

El detalle de los valores que componen el saldo del epígrafe “Otras participaciones” a 31 de diciembre de 2016 se indica a continuación:

MILES DE EUROS

SOCIEDAD DOMICILIO ACTIVIDAD PORCENTAJE DE PARTICIPACIÓN

CAPITAL Y RESERVAS

RESULTADO DEL EJERCICIO

TOTAL DE FONDOS PROPIOS

VALOR EN LIBROS(1)

FONDO DE FLUCTUACIÓN DE VALORES

Serveis i Mitjans de Pagament s. XXI, S.A. (2) Andorra Servicios y medios de pago 20,00% 215 29 244 48 -

Camprabassa, S.A. (3) Andorra Servicios deportivos 0,24% 13.328 (1.711) 11.617 52 (40)

Semtee, S.A. (3) Andorra Explotación centro lúdico 1,00% 43.926 (969) 42.957 324 -

Total 424 (40)

(1) Incluye el resultado por puesta en equivalencia de Serveis i Mitjans de Pagament s. XXI, S.A. de 36 miles de euros en 2016. (2) Datos a 31 de octubre de 2016. (3) Datos a 31 de diciembre de 2015.

A 31 de diciembre de 2016 no hay valores incluidos en la cartera de negociación que superen el 5% de participación en el capital (participaciones cualificadas).

Fondo de fluctuación de valoresA continuación se presenta el movimiento del fondo de fluctuación de valores para el ejercicio 2016:

MILES DE EUROS CARTERA DE INVERSIÓN ORDINARIA CARTERA DE PARTICIPACIONES PERMANENTES CARTERA DE NEGOCIACIÓN TOTAL

SALDO A 1 DE ENERO DE 2016 - - - -

Altas por combinación de negocio 2.858 40 - 2.898

Dotaciones 66 - - 66

Recuperaciones (336) - - (336)

SALDO A 31 DE DICIEMBRE DE 2016 2.588 40 - 2.628

Las altas por combinación de negocio corresponden al fondo de fluctuación de valores asociado a la cartera de valores de BPA transferida a Vall Banc en la fecha de cada una de las transferencias (ver la nota 1).

35

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

Fondo de provisión para insolvenciasEl movimiento del fondo de provisión genérica para insolvencias para el ejercicio 2016 ha sido el siguiente:

MILES DE EUROS RIESGOS ESPECÍFICOS RIESGOS GENÉRICOS TOTAL

SALDO A 1 DE ENERO DE 2016 - - -

Altas por combinación de negocio 809 1.772 2.581

Dotaciones - - -

Recuperaciones (66) (1.455) (1.521)

SALDO A 31 DE DICIEMBRE DE 2016 743 317 1.060

Las altas por combinación de negocio corresponden al fondo de deterioro asociado a la cartera de valores de BPA transferida a Vall Banc en la fecha de cada una de las transferencias (ver la nota 1).

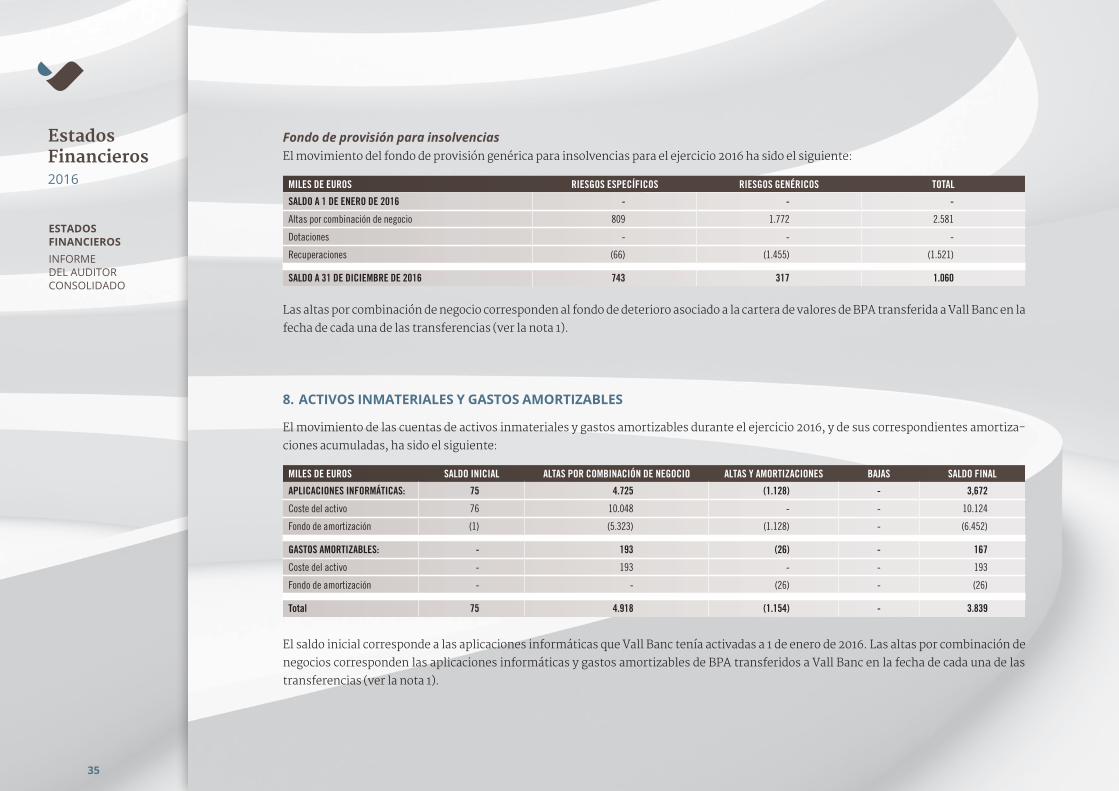

8. ACTIVOS INMATERIALES Y GASTOS AMORTIZABLES

El movimiento de las cuentas de activos inmateriales y gastos amortizables durante el ejercicio 2016, y de sus correspondientes amortizaciones acumuladas, ha sido el siguiente:

MILES DE EUROS SALDO INICIAL ALTAS POR COMBINACIÓN DE NEGOCIO ALTAS Y AMORTIZACIONES BAJAS SALDO FINAL

APLICACIONES INFORMÁTICAS: 75 4.725 (1.128) - 3,672

Coste del activo 76 10.048 - - 10.124

Fondo de amortización (1) (5.323) (1.128) - (6.452)

GASTOS AMORTIZABLES: - 193 (26) - 167

Coste del activo - 193 - - 193

Fondo de amortización - - (26) - (26)

Total 75 4.918 (1.154) - 3.839

El saldo inicial corresponde a las aplicaciones informáticas que Vall Banc tenía activadas a 1 de enero de 2016. Las altas por combinación de negocios corresponden las aplicaciones informáticas y gastos amortizables de BPA transferidos a Vall Banc en la fecha de cada una de las transferencias (ver la nota 1).

36

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016

9. ACTIVOS MATERIALES

El movimiento de las cuentas de activos materiales durante el ejercicio 2016, y de sus correspondientes amortizaciones acumuladas, ha sido el siguiente:

MILES DE EUROS SALDO INICIAL ALTAS POR COMBINACIÓN DE NEGOCIO ALTAS BAJAS SALDO FINAL

AFECTOS A LA EXPLOTACIÓN

Terrenos: - 7.793 - - 7.793

Coste del activo - 7.793 - - 7.793

Edificios: - 13.600 (248) - 13.352

Coste del activo - 13.600 - - 13.600

Fondo de amortización - - (248) - (248)

Mobiliario: - 4 - - 4

Coste del activo - 101 - - 101

Fondo de amortización - (97) - - (97)

Instalaciones: - 297 (50) - 247

Coste del activo - 1.713 - - 1.713

Fondo de amortización - (1.416) (50) - (1.466)

Equipos informáticos: - 300 (82) - 218

Coste del activo - 1.434 - - 1.434

Fondo de amortización - (1.134) (82) - (1.216)

Vehículos: - 10 - - 10

Coste del activo - 103 - - 103

Fondo de amortización - (93) - - (93)

Maquinaria: - 49 (10) - 39

Coste del activo - 498 - - 498

Fondo de amortización - (449) (10) - (459)

Inmovilizado en curso: - 390 - - 390

Coste del activo - 390 - - 390

Fondo de amortización - - - - -

Total inmovilizado material afecto a la explotación - 22.443 (390) - 22.053

37

ESTADOS FINANCIEROSINFORME DEL AUDITOR CONSOLIDADO

EstadosFinancieros2016