2012_15_mercurio_4_1

1

13 DE AGOSTO DE 2012 L as transacciones y el nivel de precios no son los únicos factores que determinan la demanda por dinero. Efectiva- mente, al mantener dinero, las personas dejan de ganar la tasa de interés que obtendrían por ese dinero en un depósito a pla- zo en el banco. Por esto enton- ces, se dice que la tasa de inte- rés es el costo de oportunidad de mantener dinero. La tasa de interés nominal es la remuneración en pesos que recibe un agente por prestar di- nero a otro. Por ejemplo, un de- pósito a plazo promete pagar 10% a un año; si un individuo de- posita a principios de año $100, recibe a final del año $110, es decir los cien pesos del depósi- to más diez pesos que corres- ponde a los intereses. Sin em- bargo, no sabemos si el poder adquisitivo de los $110 al final del año es mayor que el poder adquisitivo de los $100 a princi- pios de año; es decir si en defini- tiva el individuo tuvo una ganan- cia real medida en la cantidad de bienes que puede comprar. Esto último se conoce como la tasa de interés real. Suponga- mos que el único bien que hay en la economía es el chocolate y que vale $100, a principio del año. Si sube de precio durante el año y al final del periodo cues- ta $110, entonces la tasa de inte- rés real ganada por nuestro de- positante es cero. En otras pala- bras, él puso en el banco el equi- valente a un chocolate y recibió al final del año el equivalente a un chocolate. En términos rea- les no ganó nada por su ahorro. En un mundo con muchos bie- nes, el equivalente al ejemplo anterior es medir cuantas canas- tas de bienes depositó y cuántas canastas puede comprar al final del período. Es decir, cuánto su- bieron los precios de la econo- mía. De esta forma, una manera sencilla de definir la tasa de inte- rés real es la diferencia entre la tasa de interés nominal y la tasa de inflación. Así como la tasa de interés nominal es importante para tomar la decisión de cuán- to dinero mantener, la tasa de interés real es importante para tomar otras decisiones, como por ejemplo cuánto invertir o cuánto ahorrar. Por ejemplo, el dinero depo- sitado en su fondo de pensiones constituye un ahorro para mu- chos años más adelante. Estos fondos generan una determina- da rentabilidad nominal. No obstante usted está interesado en lo que podrá comprar con esos ahorros, por tanto le inte- resa la tasa de rentabilidad real de dichos fondos. HAY MUCHAS TASAS DE INTERÉS A pesar de que hablamos de la tasa de interés como si fuese única, existen muchas en la eco- nomía: de captación a 30 días, de crédito hipotecario a 15 años, interbancaria, de coloca- ción a 90 días, de política mone- taria, de la libreta de ahorro, etc. La idea de hablar de una tasa es utilizada para simplificar el análisis. Cada una de estas tasas es importante para distintas transacciones. La tasa de políti- ca monetaria (TPM), por ejem- plo, es la tasa que fija el Banco Central de Chile para controlar la inflación, por lo tanto no es una tasa de mercado sino que una fijada. Las otras son deter- minadas por la oferta y deman- da por fondos específicos a dife- rentes plazos. La tasa de política monetaria se refleja en el merca- do a través de la interbancaria, que es una tasa de corto plazo para los préstamos interbanca- rios a un día. De esta forma, el Banco Cen- tral, con su accionar, influye fuertemente en las tasas de inte- rés de los instrumentos de corto plazo. La capacidad para afectar tasas de interés a plazos más lar- gos es mucho menor. Analice el primer gráfico de la Figura 2. Se aprecia una estre- cha relación positiva, entre la ta- sa interbancaria (la cual está an- clada por la TPM) y la tasa de co- locación de 30 a 89 días. Si se grafica la relación entre las tasas de colocación a más de tres años y la interbancaria, segundo gráfico de la Figura 2, vemos que la relación es positiva pero mucho más débil. Por tanto el Banco Central, a través de la TPM, tiene una in- fluencia limitada en las tasas de interés de mercado. Las tasas de largo plazo se determinan por oferta y demanda de los agen- tes que requieren fondos a pla- zos más largos. LAS TASAS EN UF La Unidad de Fomento (UF) es una unidad de cuenta atada a la inflación del mes anterior. Es de- cir, se calcula su valor para el día 10 de enero, por ejemplo, y ese valor va cambiando diariamente hasta el día 9 del mes siguiente (febrero), basado en la inflación del mes de diciembre del año anterior. La tasa en UF no es la tasa de interés real, es una tasa indiza- da, recuerde que varía con la in- flación del mes anterior al cual usted está calculando la rentabi- lidad. Si la inflación fuese cons- tante, entonces podríamos ha- blar de que corresponde a una tasa real. Si fluctúa mucho de un mes a otro, la tasa en UF es una mala aproximación de la tasa de interés real. Para instrumentos de madu- ración larga, 10 o 15 años, la tasa en UF es una buena aproxima- ción de la tasa de interés real que prevalecerá en ese período. La UF fue instaurada y amplia- mente utilizada en los periodos de alta inflación. En especial, permitió el desarrollo del mer- cado de capitales de largo pla- zo, el cual en presencia de infla- ción volátil no se desarrolla, ya que existe mucha incertidumbre acerca de cual es la tasa de inte- rés real de la economía. Hoy se usa mucho menos, ya que una tasa de inflación baja y estable ha permitido el desarro- llo de instrumentos nominales a plazos más largos. LA TASA DE INTERÉS Y LA INFLACIÓN E l dinero es un activo finan- ciero ampliamente utiliza- do y aceptado como medio de pago. Una economía con di- nero obtiene una ganancia en eficiencia y bienestar enorme, comparado con la alternativa de una economía de trueque. La economía de trueque es inefi- ciente por la dificultad que tie- nen los individuos de encontrar una contraparte adecuada para realizar la transacción que se de- sea. En otras palabras, debe darse la doble coincidencia de necesidades. Por ejemplo, un productor de naranjas que necesite un corte de pelo deberá encontrar un pe- luquero que desee consumir na- ranjas. Más aún, al momento de la transacción ambas partes re- quieren saber cuál es el precio relativo de servicios de corte de pelo a kilo de naranjas. En una economía con dinero el productor de naranjas inter- cambia su producto por dinero y luego puede intercambiar ese dinero por cortes de pelo, inde- pendiente de si el peluquero desea naranjas o no. El dinero también permite ga- nancias de productividad, ya que las personas se pueden es- pecializar en algunas activida- des e intercambiar, por dinero, sus servicios en el mercado, pa- ra luego adquirir los bienes que necesitan. Adicionalmente, el dinero se ocupa como unidad de cuenta, es decir es la unidad en la cual se expresan todos los precios de la economía. Por tanto hay una es- trecha relación entre el dinero que circula en la economía y el nivel de precios de la misma. Es decir, el nivel de precios es, en realidad, un precio relativo entre cantidad de bienes y can- tidad de dinero. Cuando hay mucho dinero en relación a la cantidad de bienes que existe en la economía, el precio relati- vo de los bienes aumenta o, lo que es lo mismo, el precio relati- vo del dinero disminuye. El au- mento sostenido en el nivel de precios es lo que se conoce con el nombre de inflación. En países con inflación muy volátil, el dinero es una débil unidad de cuenta, debido a que los precios deben ser cambia- dos frecuentemente. Las perso- nas no desean mantener dinero, nominal de dinero dividida por el nivel de precios. Es decir, les interesa el poder adquisitivo del dinero que demandan, o dicho de otra forma, cuantas transac- ciones pueden realizar con el di- nero que tienen. Por otra parte, cuando la acti- vidad económica aumenta las personas demandan más dine- ro, precisamente para realizar más transacciones. Si la autori- dad monetaria (banco central) aumenta la cantidad de dinero, más allá de lo que los agentes desean mantener para sus tran- sacciones, entonces esto induci- rá un aumento en el nivel de pre- cios. De esta forma, se dice que la inflación es en todo momento y en todo lugar un fenómeno monetario. En la Figura 1 se relacionan los aumentos de la cantidad nomi- nal de dinero en diferentes paí- ses y la tasa de inflación. Los que tienen grandes aumentos en la cantidad nominal de dinero, son los que a su vez muestran tasas de inflación más alta. si no que prefieren intercam- biarlo rápidamente por bienes. En resumen, el dinero puede ser cualquier bien que sea am- pliamente aceptado por todos y que sirva de unidad de cuenta. Como el dinero es utilizado para transacciones, los agentes están interesados en demandar una cantidad real de dinero, la cual se define como la cantidad MERCADO: DINERO, INFLACIÓN Y TASA DE INTERÉS CU Á N T O V AL E EL DIN ERO Q U E MAN T EN EMOS O Q U E AH ORRAMOS ES U N A CU ES T IÓ N CRU CIAL P ARA L A ECON OMÍA Y L AS P ERS ON AS . EL DINERO Y LA INFLACIÓN LA INFLACIÓN ES SIEMPRE UN FENÓMENO MONETARIO Texto complementario sin costo para los alumnos. LU N ES / C L ASE 4 DE 10 Coaching Liderazgo Recursos Humanos Habilidades para la Venta Marketing Derecho de la Empresa Negociación Estrategia Control de Gestión Evaluación de Proyectos EL CO NTENIDO DE ESTA CLA SE PERTENECE A LO S Innovación Finanzas Economía Gestión en la Minería Logística A dministración de Negocios A dministración de las O peraciones Gestión de la Construcción A dministración de Proyectos A nálisis de los Estados Financieros [email protected] www.claseejecutiva.cl (2) 354 5917 · (09) 6596 0488

description

tasa de interes real y nominal

Transcript of 2012_15_mercurio_4_1

13 DE AGOSTO DE 2012

Las transacciones y el nivelde precios no son los únicosfactores que determinan la

demanda por dinero. Efectiva-mente, al mantener dinero, laspersonas dejan de ganar la tasade interés que obtendrían porese dinero en un depósito a pla-zo en el banco. Por esto enton-ces, se dice que la tasa de inte-rés es el costo de oportunidadde mantener dinero.

La tasa de interés nominal esla remuneración en pesos querecibe un agente por prestar di-nero a otro. Por ejemplo, un de-pósito a plazo promete pagar10% a un año; si un individuo de-posita a principios de año $100,recibe a final del año $110, esdecir los cien pesos del depósi-to más diez pesos que corres-ponde a los intereses. Sin em-bargo, no sabemos si el poderadquisitivo de los $110 al finaldel año es mayor que el poderadquisitivo de los $100 a princi-pios de año; es decir si en defini-tiva el individuo tuvo una ganan-cia real medida en la cantidadde bienes que puede comprar.

Esto último se conoce como latasa de interés real. Suponga-mos que el único bien que hayen la economía es el chocolate yque vale $100, a principio delaño. Si sube de precio duranteel año y al final del periodo cues-ta $110, entonces la tasa de inte-rés real ganada por nuestro de-positante es cero. En otras pala-bras, él puso en el banco el equi-valente a un chocolate y recibióal final del año el equivalente aun chocolate. En términos rea-les no ganó nada por su ahorro.

En un mundo con muchos bie-nes, el equivalente al ejemploanterior es medir cuantas canas-tas de bienes depositó y cuántascanastas puede comprar al final

del período. Es decir, cuánto su-bieron los precios de la econo-mía.

De esta forma, una manerasencilla de definir la tasa de inte-rés real es la diferencia entre latasa de interés nominal y la tasade inflación. Así como la tasa deinterés nominal es importantepara tomar la decisión de cuán-to dinero mantener, la tasa deinterés real es importante paratomar otras decisiones, comopor ejemplo cuánto invertir ocuánto ahorrar.

Por ejemplo, el dinero depo-sitado en su fondo de pensionesconstituye un ahorro para mu-chos años más adelante. Estosfondos generan una determina-da rentabilidad nominal. Noobstante usted está interesadoen lo que podrá comprar conesos ahorros, por tanto le inte-resa la tasa de rentabilidad realde dichos fondos.

HAY MUCHAS

TASAS DE INTERÉS

A pesar de que hablamos dela tasa de interés como si fueseúnica, existen muchas en la eco-nomía: de captación a 30 días,de crédito hipotecario a 15años, interbancaria, de coloca-ción a 90 días, de política mone-taria, de la libreta de ahorro, etc.

La idea de hablar de una tasaes utilizada para simplificar elanálisis. Cada una de estas tasases importante para distintastransacciones. La tasa de políti-ca monetaria (TPM), por ejem-plo, es la tasa que fija el BancoCentral de Chile para controlarla inflación, por lo tanto no esuna tasa de mercado sino queuna fijada. Las otras son deter-minadas por la oferta y deman-da por fondos específicos a dife-

rentes plazos. La tasa de políticamonetaria se refleja en el merca-do a través de la interbancaria,que es una tasa de corto plazopara los préstamos interbanca-rios a un día.

De esta forma, el Banco Cen-tral, con su accionar, influyefuertemente en las tasas de inte-rés de los instrumentos de cortoplazo. La capacidad para afectartasas de interés a plazos más lar-gos es mucho menor.

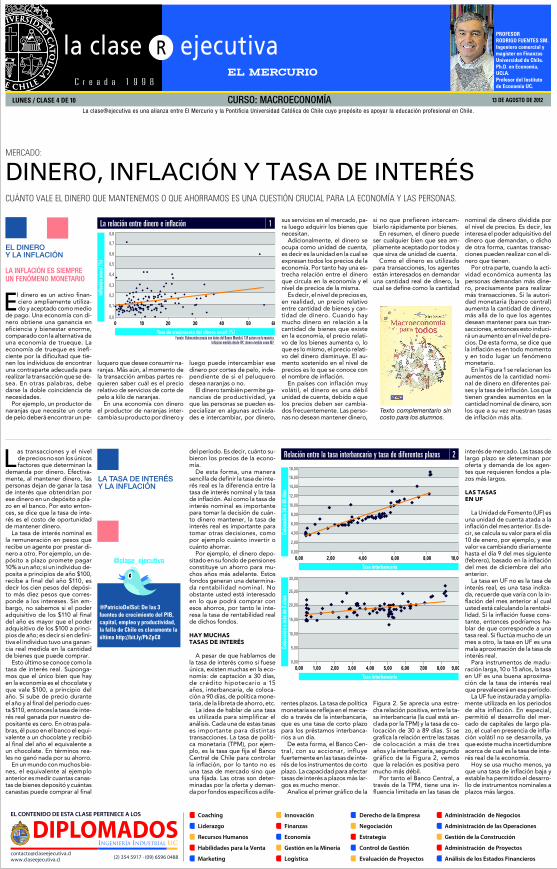

Analice el primer gráfico de la

Figura 2. Se aprecia una estre-cha relación positiva, entre la ta-sa interbancaria (la cual está an-clada por la TPM) y la tasa de co-locación de 30 a 89 días. Si segrafica la relación entre las tasasde colocación a más de tresaños y la interbancaria, segundográfico de la Figura 2, vemosque la relación es positiva peromucho más débil.

Por tanto el Banco Central, através de la TPM, tiene una in-fluencia limitada en las tasas de

interés de mercado. Las tasas delargo plazo se determinan poroferta y demanda de los agen-tes que requieren fondos a pla-zos más largos.

LAS TASAS

EN UF

La Unidad de Fomento (UF) esuna unidad de cuenta atada a lainflación del mes anterior. Es de-cir, se calcula su valor para el día10 de enero, por ejemplo, y esevalor va cambiando diariamentehasta el día 9 del mes siguiente(febrero), basado en la inflacióndel mes de diciembre del añoanterior.

La tasa en UF no es la tasa deinterés real, es una tasa indiza-da, recuerde que varía con la in-flación del mes anterior al cualusted está calculando la rentabi-lidad. Si la inflación fuese cons-tante, entonces podríamos ha-blar de que corresponde a unatasa real. Si fluctúa mucho de unmes a otro, la tasa en UF es unamala aproximación de la tasa deinterés real.

Para instrumentos de madu-ración larga, 10 o 15 años, la tasaen UF es una buena aproxima-ción de la tasa de interés realque prevalecerá en ese período.

La UF fue instaurada y amplia-mente utilizada en los periodosde alta inflación. En especial,permitió el desarrollo del mer-cado de capitales de largo pla-zo, el cual en presencia de infla-ción volátil no se desarrolla, yaque existe mucha incertidumbreacerca de cual es la tasa de inte-rés real de la economía.

Hoy se usa mucho menos, yaque una tasa de inflación baja yestable ha permitido el desarro-llo de instrumentos nominales aplazos más largos.

LA TASA DE INTERÉSY LA INFLACIÓN

El dinero es un activo finan-ciero ampliamente utiliza-do y aceptado como medio

de pago. Una economía con di-nero obtiene una ganancia eneficiencia y bienestar enorme,comparado con la alternativa deuna economía de trueque. Laeconomía de trueque es inefi-ciente por la dificultad que tie-nen los individuos de encontraruna contraparte adecuada pararealizar la transacción que se de-sea. En otras palabras, debedarse la doble coincidencia denecesidades.

Por ejemplo, un productor denaranjas que necesite un cortede pelo deberá encontrar un pe-

luquero que desee consumir na-ranjas. Más aún, al momento dela transacción ambas partes re-quieren saber cuál es el preciorelativo de servicios de corte depelo a kilo de naranjas.

En una economía con dineroel productor de naranjas inter-cambia su producto por dinero y

luego puede intercambiar esedinero por cortes de pelo, inde-pendiente de si el peluquerodesea naranjas o no.

El dinero también permite ga-nancias de productividad, yaque las personas se pueden es-pecializar en algunas activida-des e intercambiar, por dinero,

sus servicios en el mercado, pa-ra luego adquirir los bienes quenecesitan.

Adicionalmente, el dinero seocupa como unidad de cuenta,es decir es la unidad en la cual seexpresan todos los precios de laeconomía. Por tanto hay una es-trecha relación entre el dineroque circula en la economía y elnivel de precios de la misma.

Es decir, el nivel de precios es,en realidad, un precio relativoentre cantidad de bienes y can-tidad de dinero. Cuando haymucho dinero en relación a lacantidad de bienes que existeen la economía, el precio relati-vo de los bienes aumenta o, loque es lo mismo, el precio relati-vo del dinero disminuye. El au-mento sostenido en el nivel deprecios es lo que se conoce conel nombre de inflación.

En países con inflación muyvolátil, el dinero es una débilunidad de cuenta, debido a quelos precios deben ser cambia-dos frecuentemente. Las perso-nas no desean mantener dinero,

nominal de dinero dividida porel nivel de precios. Es decir, lesinteresa el poder adquisitivo deldinero que demandan, o dichode otra forma, cuantas transac-ciones pueden realizar con el di-nero que tienen.

Por otra parte, cuando la acti-vidad económica aumenta laspersonas demandan más dine-ro, precisamente para realizarmás transacciones. Si la autori-dad monetaria (banco central)aumenta la cantidad de dinero,más allá de lo que los agentesdesean mantener para sus tran-sacciones, entonces esto induci-rá un aumento en el nivel de pre-cios. De esta forma, se dice quela inflación es en todo momentoy en todo lugar un fenómenomonetario.

En la Figura 1se relacionan losaumentos de la cantidad nomi-nal de dinero en diferentes paí-ses y la tasa de inflación. Los quetienen grandes aumentos en lacantidad nominal de dinero, sonlos que a su vez muestran tasasde inflación más alta.

si no que prefieren intercam-biarlo rápidamente por bienes.

En resumen, el dinero puedeser cualquier bien que sea am-pliamente aceptado por todos yque sirva de unidad de cuenta.

Como el dinero es utilizadopara transacciones, los agentesestán interesados en demandaruna cantidad real de dinero, lacual se define como la cantidad

MERCADO:

DINERO, INFLACIÓN Y TASA DE INTERÉSCU Á N T O V AL E EL DIN ERO Q U E MAN T EN EMOS O Q U E AH ORRAMOS ES U N A CU ES T IÓ N CRU CIAL P ARA L A ECON OMÍA Y L AS P ERS ON AS .

EL DINEROY LA INFLACIÓN

LA INFLACIÓN ES SIEMPREUN FENÓMENO MONETARIO

Texto complementario sincosto para los alumnos.

L U N ES / C L ASE 4 DE 10

Coaching

Liderazgo

Recursos Humanos

Habilidades para la Venta

Marketing

Derecho de la Empresa

Negociación

Estrategia

Control de Gestión

Evaluación de Proyectos

EL CO NTENIDO DE ESTA CLA SE PERTENECE A LO S Innovación

Finanzas

Economía

Gestión en la Minería

Logística

A dministración de Negocios

A dministración de las O peraciones

Gestión de la Construcción

A dministración de Proyectos

A nálisis de los Estados [email protected] (2) 354 5917 · (09) 6596 0488